PRODUCCI�N PRIMARIA

15.3 PRODUCCIÓN PRIMARIA

En esta sección, se analizará la producción primaria de productos agropecuarios reflejando el desempeño de Argentina respecto a otros países del mundo como así también de las distintas regiones productivas que la componen.

15.3.1 Cultivo extensivo de granos

Argentina ha mostrado en los últimos años un importante crecimiento en términos de producción de cereales y oleaginosas. Resulta indiscutible la relevancia del sector agrícola en la economía argentina, y de la producción de esta en el contexto internacional. En la campaña 2008/09 Argentina ocupó el décimo tercer lugar en el ranking mundial de productores de trigo, el décimo primero en la producción de sorgo, séptimo en maíz, cuarto en girasol y tercero en soja. A continuación se analizará con mayor detenimiento algunos de estos cultivos.

15.3.1.1 Soja

15.3.1.1.1 Contexto internacional

Según estimaciones del Departamento de Agricultura de los Estados Unidos (USDA), la superficie mundial cosechada de soja en la campaña 2008/09 alcanzó las 96 millones de hectáreas, de las cuales el 70% correspondió a EE.UU., Brasil y Argentina. Para la campaña 2009/10, este organismo proyecta una cifra cercana a las 100 millones de hectáreas cosechadas en todo el mundo.

Desde 1989 a la actualidad la cantidad de soja producida en todo el mundo se ha más que duplicado, pasando de 96 a 210 millones de toneladas anuales. Esto implica un crecimiento anual promedio del orden del 4%, explicado por una mejora en los rindes y por una expansión del área cultivada (ver Gráfico 15.6).

A pesar de la tendencia creciente en la producción de la oleaginosa, durante las últimas dos campañas ( 2007/08 y 2008/09) se ha registrado un leve retroceso. Esto se debió principalmente a una caída en la superficie cultivada de soja en EE.UU. durante el ciclo 2007/08, a razón de que muchos productores norteamericanos optaron por el maíz fundados en expectativas de aumento en el consumo de etanol 2. Otra de las razones que explica esta caída se encuentra en la producción de soja 2008/09 de Argentina la cual disminuyó fuertemente debido a la sequía que castigó las zonas productivas resultando una producción nacional un 30% menor que la campaña anterior.

Entre los diez mayores productores de este commodity se encuentran todos los países miembros del MERCOSUR, destacando a Brasil y Argentina que ocupan el segundo y tercer puesto en el ranking mundial (ver Gráfico 15.7). Los tres primeros productores (EE.UU., Brasil y Argentina) concentran el 80% de la producción mundial, y los cinco primeros (EE.UU., Brasil, Argentina, China e India) el 92%. Siguen en la lista Paraguay, Canadá, Bolivia, Uruguay e Indonesia.

En el Gráfico 15.7 también se han incluido las exportaciones netas del grano sin procesar de cada país.

EE.UU. y Brasil exportan una elevada proporción de su producción sin industrializar (cerca del 42% en ambos casos). La situación de Argentina es diferente ya que cuenta con una gran capacidad de procesamiento, constituyéndose en el primer exportador de aceite y harina de soja 3.

En China ocurre lo contrario: importa más del doble de lo que produce. En la campaña 2008/09 produjo sólo 16 millones de toneladas contra una importación de 38,6 millones de toneladas, más de la mitad de lo comercializado internacionalmente.

2 El 90% de la producción de etanol de los EE.UU. provine del maíz, en tanto en Brasil la principal fuente de obtención del biocombustible es la caña de azúcar.

3 Un análisis detallado del complejo sojero argentino puede encontrarse en El Balance de la Economía Argentina 2003, donde se estudia la industrialización de soja en Argentina y en la región.

En cuanto al consumo a nivel mundial, la expansión ha crecido fuertemente de la mano de China, el mayor consumidor e importador mundial de la oleaginosa. En dos décadas, el país asiático ha quintuplicado su consumo doméstico, el cual representa actualmente el 23% del consumo mundial. Además, la participación de China en el comercio mundial ha crecido de manera sostenida a lo largo del tiempo (ver Gráfico 15.8). En el año 2008, el 53% de las exportaciones mundiales de soja sin procesar tuvieron como destino al país asiático, secundado por la Unión Europea (UE-27) con el 17,5%.

15.3.1.1.1.1 Precio internacional de la soja y algunos factores determinantes

Como se mencionó hasta el momento, China es un importante actor en el mercado internacional de soja. Es inevitable realizar un análisis de precios sin estudiar el comportamiento de este país como principal importador de la oleaginosa.

Existen muchos factores que determinan el precio internacional de este commodity. Entre los mismos cabe mencionar la relación Stock/Consumo mundial, la cual tiene en cuenta una estimación de la producción y consumo de todos los países del mundo, el comportamiento de las importaciones de China como principal demandante en el mercado mundial y los movimientos en los diversos mercados financieros. Como se puede observar en el Gráfico 15.9, la relación Stock/Consumo de soja alcanzó su nivel más elevado en el período 2006/07, para caer luego de una disminución en la producción y un consumo estable. Según las estimaciones del Departamento de Agricultura de EE.UU. (USDA), se espera que estos stocks se recuperen en la presente campaña 2009/10 tras una cosecha récord de los principales países productores.

Otro de los factores que determina el precio internacional de la soja son las importaciones de China. Este país realiza sus compras principalmente en los mercados de EE.UU., Brasil y Argentina, distribuyendo las mismas durante el año en función de los períodos de cosecha de aquellos, en donde la materia prima es abundante.

Como se puede observar en el Gráfico 15.10, los precios observados en el Chicago Board of Trade (CBOT), el principal mercado de referencia de los commodities agrícolas, acompañan parcialmente al volumen de soja comprado por China. Los precios de la oleaginosa comenzaron a subir a partir del mes de octubre de 2006, alcanzando un récord histórico de US$606 en julio de 2008. Es importante hacer notar que desde fines del año 2007, mientras los precios de este commodity subían, las importaciones seguían la senda contraria. Este movimiento opuesto al esperado da origen al tercer factor que influye sobre los precios y corresponde al efecto que genera sobre los mercados de commodities los cambios de dirección de los flujos financieros desde un mercado hacia otro.

En este sentido, dado que las commodities cotizan internacionalmente en dólares americanos, es útil analizar el comportamiento de esta moneda frente a otras. Los cambios en el valor de ésta pueden ser utilizados como referencia de los movimientos en los mercados financieros. En este caso, como se puede observar en el Gráfico 15.11, el precio internacional de la soja tuvo un comportamiento similar al de la relación US$/Euro en especial a partir del año 2007. La devaluación del dólar respecto al euro es uno de los factores que hoy en día explica los incrementos de precio de la oleaginosa, mientras que la apreciación del dólar influye hacia la baja las cotizaciones de este commodity.

En términos generales es posible establecer que sin lugar a dudas no existe un único factor que determina el precio de esta commodity, sino que el precio resulta de la confluencia de varios de ellos. Por un lado están los factores propios del mercado o “fundamentals”, es decir aquellos que están ligados tanto a la demanda como a la oferta de estos bienes a nivel mundial. Pero al mismo tiempo existen otros que actúan indirectamente y entre ellos se encuentran los agentes financieros que redireccionan sus inversiones hacia estos mercados en búsqueda de una inversión rentable y segura.

15.3.1.1.2 Contexto de los países de la Región Sudamericana

Si bien Brasil y Argentina son los mayores productores de soja de la región, cabe destacar la importancia de Paraguay, Bolivia y Uruguay que ocupan el sexto, octavo y noveno puesto en el ranking mundial, respectivamente. Un dato relevante es que la producción conjunta de Uruguay, Paraguay, Brasil y Argentina representa alrededor del 45% del total mundial (año 2008, ver Cuadro 15.1), superando a EE.UU. con el 38%.

Comparando la producción norteamericana con la de Sudamérica es posible establecer que no sólo la de esta última superó a la primera a partir de la campaña 2001/02 sino que además, la producción de EE.UU. parece crecer a un ritmo inferior (ver Gráfico 15.12).

Mientras que en EE.UU. el aumento de la producción se originó en primera instancia por un aumento en los rendimientos y luego por la incorporación de tierras, en América del Sur ocurrió lo contrario. En las últimas dos décadas Argentina cuadruplicó la superficie destinada a la oleaginosa y Brasil la aumentó en un 77% comparado con EE.UU. donde sólo creció un 30%.

Este hecho refleja la importancia de incentivar el trabajo de investigación y desarrollo, en especial para mejorar los rendimientos de los cultivos. Adaptar el cultivo a las diferentes zonas productivas, con características climáticas y edafológicas4 diferentes es el paso a seguir para cumplir con los objetivos de crecimiento a largo plazo. Esta cuestión no debería estar ausente en ningún plan estratégico de las economías sudamericanas.

En el Cuadro 15.1 se presentan datos sobre la producción, consumo doméstico y exportaciones de los países miembros del MERCOSUR incluyendo también a Bolivia. Un dato relevante es que las exportaciones de la región representan casi el 50% de las exportaciones mundiales de soja. Este volumen podría satisfacer casi por completo la demanda de importaciones por parte de China.

4 Características que hacen referencia a la estructura física y química de los suelos.

El Mapa 15.1 muestra la localización de la producción de soja en el Cono Sur señalando las principales zonas productivas de cada país. En el mismo es posible apreciar también algunas vías de transporte tanto terrestre como fluviales las cuales se complementan y permiten llevar la producción tanto a las zonas donde se procesa o almacena como así también vías de salida hacia los destinos de exportación.5

Como se puede observar en el Mapa 15.1, la producción de soja de Brasil se concentra en las regiones Centro Oeste y Sur, en los estados de Mato Grosso, Mato Grosso do Sul, Goiás, Paraná y Río Grande do Sul, los cuales representan el 82% de la producción de este país. En Argentina, la Región Centro, comprendida por las provincias de Córdoba, Santa Fe y Entre Ríos, en conjunto con la provincia de Buenos Aires y Santiago del Estero explican el 91% del total nacional. Por último, según el Censo Agropecuario Nacional de Paraguay 2008, la producción sojera de este país se encuentra localizada principalmente en la región sudeste, precisamente en los departamentos de Gaaguazú, Itapúa, Alto Paraná y Canindeyu, los cuales concentran el 82% de las tierras dedicadas a ese cultivo.

5 Para mayor información sobre transporte y obras de infraestructura en la región consultar el Capítulo 11.

6 Ministerio de Agricultura, Ganadería y Pesca de la República Argentina.

15.3.1.1.3 Producción de soja en Argentina

La producción de soja comenzó en Argentina en la década del ’70, de manera experimental y muy incipiente. Su incorporación a la producción agrícola tenía como objetivo la producción de alimento balanceado de alto contenido proteico para alimentación animal, sustituyendo a la harina de pescado que se utilizaba en aquel entonces. Ésta se importaba en su gran mayoría desde Perú, pero luego de que su precio se elevara demasiado llevó a que el gobierno importara las primeras semillas de soja desde EE.UU. para comenzar su implantación en Argentina.

El desarrollo de este cultivo durante las dos primeras décadas fue lento, utilizando técnicas de producción tradicionales y un bajo nivel tecnológico. A mediados de la década del ’90 comienza su período de gran desempeño acompañado de la incorporación de las técnicas de siembra directa y el uso de semillas transgénicas.

Así, el 25 de Marzo de 1996, la Secretaría de Agricultura, Pesca y Alimentos aprobó la resolución 167/96 que expresamente autoriza la producción de soja transgénica en el país. En su Artículo 1º establece: “Autorícese la producción y comercialización de la semilla y de los productos y subproductos derivados de ésta, provenientes de la soja tolerante al herbicida glifosato de la línea 40-3-2 que contiene el gene CP4 EPSPS”.

El impacto de esta resolución no tardó en reflejarse en las cifras. Para la campaña agrícola 1997/98, el 20% del área cultivada de soja pertenecía a la variedad resistente al glifosato. Al año siguiente este porcentaje ascendió al 70% y, tres años más tarde, en la campaña 2001/02, el 94% del total de la producción nacional fue obtenido utilizando semilla transgénica.

El Gráfico 15.13 muestra cómo el volumen producido de soja, que permanecía relativamente estable en un promedio de 11 millones de toneladas anuales, comienza a partir de la campaña 1997/98 una importante carrera ascendente. En 1998, según datos del Ministerio de Agricultura, Ganadería y Pesca, se produjeron en el país 18,73 millones de toneladas de soja, casi 8 millones más que la campaña anterior (11 millones de toneladas). Esto significa un crecimiento, en un año, del 71%. Para las campañas siguientes, la producción creció a una tasa promedio de 9,5% anual, explicado en parte por aumentos en los rendimientos pero principalmente por una expansión de la superficie cultivada.

En el Gráfico 15.14 se muestra la evolución de la superficie implanta y el rendimiento promedio en quintales por hectárea. Allí también se advierte un cambio estructural a partir de la incorporación de la semilla resistente a glifosato en la campaña 1997/98. El rendimiento promedio para el quinquenio anterior a la resolución 167/96, cuando se utilizaba sólo semilla convencional, era de 20,5 quintales por hectárea. En la última década, éste ascendió a 26,6 quintales por hectárea.

Esto se debió no sólo a la expansión en el uso de la semilla genéticamente modificada sino también a otros avances en tecnología agropecuaria como la generalización de la siembra directa y una mayor eficiencia en la utilización de agroquímicos y maquinaria.

En este mismo Gráfico 15.14 también es posible observar la expansión del área implantada con la oleaginosa la cual creció en las últimas dos décadas un 250% (6,9% promedio anual).

Esto indica que el principal factor explicativo del aumento en la producción de soja es la expansión del área cultivada y en segunda instancia el aumento en los rindes por mejoras en la tecnología aplicada. En este sentido, los rendimientos crecieron en las últimas dos décadas a una velocidad promedio del 2,9% anual mientras que la expansión en la superficie implantada con la oleaginosa lo hizo a una velocidad del 6,9% promedio anual.

Recuadro 15.1: Transgénicos, ¿Amenaza u oportunidad?

Para unos, la generalización del uso de transgénicos contribuiría a solucionar el problema del hambre en el mundo. Para otros, la expansión de estos cultivos deterioraría el medioambiente y reduciría la biodiversidad producto de la erosión del suelo y la contaminación del agua.

Quienes se manifiestan a favor, argumentan que los mayores volúmenes de producción que se lograrían obtener a un menor costo permitirían, de manera gradual, erradicar el hambre en los países más pobres del mundo. Pero la clave para la solución del problema no está sólo allí. Producir más no significará necesariamente que esa mayor producción esté al alcance de quienes la necesitan.

Quienes se manifiestan en contra argumentan que la modificación genética de organismos que tienen como destino el consumo humano no sólo pone en riesgo la salud de la población sino también el potencial productivo del mundo. Las agrupaciones ecologistas sostienen que estos cultivos aumentan la erosión de las tierras, contaminan los suelos y el agua y reducen la biodiversidad. Sin embargo, todas las variedades de semillas mejoradas genéticamente han sido sometidas a estrictas pruebas científicas y, en general, permiten reducir la aplicación de químicos. Tal es el caso del maíz Bt que evita el uso de pesticidas para combatir las plagas de insectos lepidópteros. Aún así, a tan sólo 15 años del uso de transgénicos para consumo humano (en 1994 se aprobó la comercialización del primer alimento transgénico) no podemos saber sus potenciales consecuencias para el ambiente y la salud humana en el largo plazo.

Es probable que ninguna de las posiciones extremas esté completamente en lo cierto. Para disminuir la falta de alimentos en el mundo es necesario acompañar los avances de la ciencia con políticas redistributivas. Por otra parte, para reducir al mínimo los daños ambientales se debe seguir incursionando en el campo del perfeccionamiento genético y mejorar los controles por parte de los Estados sobre la manipulación y uso de estas semillas.

Por el momento, muchos países han optado por seguir el “principio precautorio” que se basa en medidas anticipadas, considerando que aún no existe de manera concluyente evidencia científica sobre este tipo de productos. En este sentido, la Unión Europea encabeza la lista de los más conservadores y exige, desde 1997, la identificación y etiquetado de productos que contengan organismos genéticamente modificados.

15.3.1.1.3.1 Región Centro

Las provincias de Córdoba, Santa Fe y Entre Ríos han tenido siempre un importante papel en la producción agropecuaria nacional tanto por sus privilegiadas condiciones edafoclimáticas como por su cercanía con los puertos de exportación lo que le dan a la Región Centro una posición estratégica para la producción agrícola.

Históricamente, la región ha tenido una participación cercana al 70% en la producción nacional de soja que se ha mantenido relativamente estable en las últimas dos décadas. En el Gráfico 15.15 puede observarse la participación de la producción en las provincias de Córdoba, Santa Fe y Entre Ríos en el total nacional.

Sin embargo, dentro de la misma Región Centro las participaciones de cada una de las provincias han variado de manera significativa en el tiempo. En las últimas dos décadas, Santa Fe ha perdido participación mientras que Córdoba y Entre Ríos han ganado posiciones. Estas relaciones pueden observarse de manera detallada en el Gráfico 15.16. Según datos del Ministerio de Agricultura, Ganadería y Pesca, en la campaña 2007/08, Córdoba ocupaba la primera posición con 12,75 millones de toneladas, secundada por Santa Fe con 11,5 millones y luego Entre Ríos con 3,3 millones de toneladas producidas de soja.

Respecto a los parámetros de productividad, la Región Centro tuvo en los últimos cinco años un rendimiento promedio de 27 quintales de soja por hectárea cuando el promedio nacional fue de 23 quintales. En este sentido, es destacable el desempeño de la provincia de Santa Fe que ha superado el producto por hectárea en más de un 30% con respecto a la media nacional.

15.3.1.1.3.2 Precios Internos y su relación con los precios internacionales

En el mercado interno los precios se comportaron de manera similar a los internacionales aunque alcanzaron un nivel inferior producto de las alícuotas a las exportaciones de los mismos vigentes desde el año 2002. En este sentido, dichas tasas se fueron incrementando a medida que los precios internacionales subían, siendo actualmente del 35% sobre el valor FOB puertos argentinos.

Cabe señalar que dichos derechos se aplican directamente sobre los exportadores, pero por tratarse de un mercado competitivo en donde en el mercado interno confluyen una gran cantidad de oferentes y demandantes dicha alícuota es trasladada desde los exportadores hacia los productores con lo cual la incidencia del mismo termina siendo sobre el productor.

Es por esta razón que, como se puede observar en el Gráfico 15.17, el nivel máximo que alcanzó la cotización de la soja en el mercado de Rosario fue de US$345 el cual correspondió al mes de marzo del año 2008. De esta manera, el precio recibido por los productores locales se distancia del precio observado a nivel internacional.

Desde una perspectiva histórica es posible afirmar que, a pesar de no registrar los valores de marzo de 2008, aún siguen estando por sobre el promedio de los últimos cinco años más allá de las alícuotas aplicadas desde el año 2002.

En este sentido, es necesario poner en conocimiento que si bien los precios se encuentran en un nivel superior esto no es sinónimo de una mayor rentabilidad. Los costos de producción también se encuentran en un nivel superior al histórico a pesar del descenso registrado desde julio de 2008.

Los hechos de protesta por parte de los productores agropecuarios observados durante el año pasado a raíz del anuncio de la resolución N°125, la cual incrementaba las alícuotas al mismo tiempo que se incrementaban los precios, encuentran su explicación en que las mismas, por tratarse de impuestos que gravan la venta, no tienen en cuenta los costos de producción ni la diferencia en los rendimientos obtenidos por los productores. Éstos pueden deberse a varios factores entre los que juegan la heterogeneidad en la calidad de la tierra entre las diferentes zonas de producción, la distancia respecto a los puertos, las técnicas de producción como así también las condiciones climáticas favorables o desfavorables.

Podría establecerse por último que este tipo de esquema impositivo no solo es inequitativo al gravar únicamente la venta y no la ganancia, sino que además es distorsivo en la medida que genera una desviación de los precios relativos generando una asignación de los recursos diferente a la establecida por la tendencia del mercado.

Las exportaciones de granos ocuparon por muchos años un importante lugar dentro de las ventas totales al exterior del país. En este sentido, considerando los principales granos comercializados, los correspondientes a soja representaron el 30% en términos de cantidades y un 38% de los ingresos por exportaciones de estos bienes.

Como muestra de ello, en Gráfico 15.18 se puede observar las ventas al exterior de granos de soja sin procesar.

Durante el año 2008 se exportaron unas 12 millones de toneladas, cifra similar a la del año 2007. A pesar de esta similitud en las cantidades, los ingresos resultantes de estas ventas fueron superiores en el año 2008 como consecuencia de los elevados precios observados en este año.

De esta manera, durante el año 2008 ingresaron al país 4.526 millones de dólares, un 33% más que durante el 2007.

Si bien las exportaciones observadas durante el año 2008 alcanzaron un récord histórico tanto en cantidades como en valor, es muy probable que esta situación no se observe durante el año 2009.

La disminución en la producción de la campaña 2008/09 como consecuencia de la importante sequía observada durante el año 2008 y parte del 2009 sería la principal explicación de ello.

Por último resta comentar cuál es el principal destino de estas ventas. Al igual que EE.UU. y Brasil, el principal destino de las exportaciones de soja de Argentina es China. En el año 2008, el 80% de los envíos de soja al exterior fueron dirigidos hacia este país. El resto correspondió a Irán (5%), Turquía (4%) y Egipto (3%) entre los más destacados.

15.3.1.1.4 Proyecciones a largo plazo para la producción de Soja

Según las proyecciones realizadas por el USDA, la producción de soja estadounidense permanecería sin demasiados cambios en los próximos 10 años alcanzando un nivel en torno a los 85 millones de toneladas anuales. Para Argentina se prevé un crecimiento moderado pasando de 52,5 millones de toneladas estimadas para la campaña 2009/10 a 68 millones para el ciclo 2018/19.

Esto significa un crecimiento anual promedio de 3%. Por otro lado, Brasil incrementaría su producción de soja de manera notable (un 60% en los próximos diez años)

De esta manera, se espera que a partir del ciclo 2017/18 la producción brasilera supere a la producción norteamericana, convirtiéndose de esta manera en el mayor productor de soja del mundo. El Gráfico 15.19 muestra la evolución de la producción de Brasil, Argentina y EE.UU. en los últimos diez años y las proyecciones para la próxima década.

En cuanto a las importaciones, China continuaría en la senda de fuerte crecimiento acentuando aún más su dependencia de soja norteamericana, argentina y brasilera. Mientras tanto, la Unión Europea reduciría su consumo e importaciones de la oleaginosa durante la próxima década.

Aquí las conclusiones son claras: China seguirá siendo un jugador clave en el mercado mundial de soja. Esto constituye una oportunidad no sólo para Brasil y Argentina, actuales grandes productores de la región, sino también para otros países del Cono Sur con un gran potencial como Paraguay, Bolivia y Uruguay.

Recuadro 15.2: ¿Por qué China no es ni será un gran productor de soja?

Actualmente, China compra al mundo más del doble de soja de la que produce y la tendencia indica que esta relación aumentará con el paso del tiempo. La combinación de una gigantesca población y las dificultades para la expansión de su producción alimenticia llevan necesariamente a esos resultados. El país se enfrenta a dos grandes restricciones para la producción extensiva de granos: una vinculada a las condiciones edafoclimáticas 7 y la otra con la distribución de la tierra.

El crecimiento del producto industrial, la expansión de la producción agrícola, y el crecimiento de los ingresos medios han contribuido al agotamiento de los recursos hídricos de China. Desde 1949 a 1998 el uso total de agua en China creció un 430%, siendo la demanda industrial la que creció con mayor rapidez. La participación del consumo de los recursos hídricos de la agricultura cayó del 97% al 69%, mientras que la industria pasó del 2% al 21%. El consumo para otros usos ascendió del 1% al 10% en el mismo período.

Según el informe del USDA “China´s Agricultural Water Policy Reforms”(2003), el país asiático se encuentra en la quinta posición respecto al volumen total de recursos hídricos, pero la enorme población que posee (estimada en más de 1.300 millones de habitantes) lo lleva a ubicarse entre los últimos del planeta en cuanto a disponibilidad de agua per cápita. El crecimiento de la industria y de los grandes centros urbanos seguirá compitiendo por el agua con los productores agrícolas, de los cuales cerca del 50% depende de la disponibilidad de este recurso para irrigar sus campos. Además, la distribución de las precipitaciones tampoco le favorece. En el sur del país las precipitaciones son abundantes especialmente durante el verano, pero hay carencia de nutrientes en el suelo. En el norte, la capacidad productiva potencial de sus tierras no puede ser utilizada plenamente dado que no se cuenta con adecuada provisión de agua.

Pero el avance de agricultura extensiva en China se enfrenta a un problema adicional: la disponibilidad y distribución de la tierra. Según datos de la FAO, en el 2007, de las 960 millones de hectáreas de territorio nacional sólo 140 eran consideradas como tierra cultivable. A su vez, las 200 millones de familias campesinas explotan, en promedio, unidades de sólo 0,7 hectáreas, hecho que sin duda dificulta el aprovechamiento de las economías de escala en cultivos extensivos.

15.3.1.1.5 Consideraciones para un plan estratégico para la producción de Soja

El desempeño de la producción de esta oleaginosa en los últimos años demuestra el gran potencial tanto de los recursos naturales como del capital humano acumulado durante muchos años. Estos factores han permitido posicionar a Argentina en los primeros lugares entre los principales países productores.

7 Las condiciones edafoclimáticas se refieren a aquellas características vinculadas al suelo y el clima.

La producción primaria es el puntapié inicial de toda una cadena productiva. Como se ha podido ver, a diferencia de Brasil y EE.UU., Argentina exporta una proporción menor de soja sin procesar respecto de su producción primaria. A cambio de ello, produce y exporta productos con mayor valor agregado tales como aceites y harinas proteicas, las cuales son utilizadas para la producción industrial y la alimentación animal, aspecto que será tratado con mayor detalle en la tercera parte de este capítulo.

Teniendo en cuenta que las estimaciones respecto a una creciente demanda de alimentos hacia futuro es necesario la elaboración de un plan estratégico que incluya a la producción primaria como la base de toda una cadena de valor. En este sentido, hasta el momento no existe un plan explícito acordado entre el Estado Nacional y los privados en el cual se establezca una línea de trabajo que permita aprovechar las favorables perspectivas a largo plazo.

Actualmente, el principal punto de discusión entre los integrantes de la cadena de producción de soja se encuentra en las alícuotas que el Estado Nacional cobra en concepto de derechos de exportación. Esta medida fue correctamente justificada luego de la devaluación del año 2002 ante la necesidad de resolver los problemas fiscales y sociales que el país debía enfrentar en ese entonces. A pesar de haber sido establecidas con carácter de transitorias, las mismas siguen vigentes hasta la actualidad, representando una importante proporción de los ingresos fiscales.

Los hechos observados durante el año 2008 revelan su ineficiencia como medida de política económica por su carácter inequitativo y distorsivo.

Por otra parte, es necesario destacar que si bien la producción agrícola se expandió en estos últimos años, la distorsión de precios producto de la aplicación de estos impuestos generó una tendencia hacia una mayor producción de soja en términos del resto de los granos. El crecimiento en la producción de soja debe lograrse mediante un incremento en la producción por hectárea, incorporando nuevas tecnologías, reponiendo los nutrientes que se extraen del suelo y evitando las prácticas de monocultivo.

A razón de ello, es necesario modificar el actual sistema impositivo con el objetivo de generar los incentivos económicos necesarios para que los agentes privados se orienten hacia una producción más diversificada, contemplando adecuados esquemas de rotación de cultivos y reposición de nutrientes para lograr de esta manera una producción agrícola sustentable.

En este sentido, el trabajo que pueden aportar aquellas organizaciones tales como ACSOJA, que nuclean a los distintos eslabones de la cadena de valor entre ellas las orientadas a la provisión de insumos, producción primaria, comercialización, industrialización, servicios y ciencia y tecnología, es fundamental para establecer objetivos a largo plazo y articular las estrategias y actividades encaminadas hacia cumplir las metas establecidas. Entre ellos no deben faltar los proyectos orientados hacia la mejora de los insumos y técnicas de producción que incrementen la productividad y rentabilidad empresaria de la producción primaria como así también aquellos tendientes a crear una demanda creciente a partir del desarrollo de nuevos usos de la soja, incrementando el valor agregado de este producto. La experiencia del estado de Indiana en EE.UU. es un ejemplo de lo que podría implementarse en Argentina. (ver Recuadro 15.3)

Recuadro 15.3: Indiana Soybean Organizations

Indiana es el tercer Estado mayor productor de soja de EE.UU y dicha actividad en conjunto con las industrias procesadoras realizan un importante aporte al producto bruto de dicho Estado. En él existen dos cámaras que nuclean a los distintos integrantes de la cadena de valor de la soja. La Indiana Soybean Board(ISB), reúne a las industrias procesadoras de soja y la Indiana Soybean Growers Association(ISGA), agrupa a los productores de soja. Ambas organizaciones decidieron en el año 2005 asociarse y conformar una única organización, la Indiana Soybean Organizations.

Ésta se plantea como misión integrar a los distintos eslabones de la cadena de valor tanto para mejorar la producción primaria como así también incrementar la demanda de soja a través del desarrollo de nuevos usos de la misma tales como biocombustibles y alimentos para la actividad ganadera. También tiene como propósito buscar nuevos mercados para la colocación de estos productos, estrategias de comercialización y organización de toda la cadena en general.

Las actividades de investigación de estas entidades son financiadas a través de los llamados “soybean-checkoff”, los cuales son aportes que realizan los productores primarios equivalentes al 0,5% del valor neto de la venta de los granos. Estos fondos, los cuales son recaudados solamente en la primer transacción entre el productor y la industria, son administrados por la United Soybean Board, entidad que agrupa a todas la cámaras de productores e industriales de cada Estado quién distribuye los mismos a cada una de ellas. En el Gráfico 15.21 es posible observar la recaudación de recursos mediante este sistema.

Estas iniciativas constituyen un claro ejemplo de integración entre los distintos sectores productivos con el objetivo de incrementar los beneficios de todos los integrantes a partir de la sinergia que surge de la unión. Actualmente Argentina cuanta con organizaciones similares a las de EE.UU., por lo cual se encuentra en condiciones de llevar adelante este tipo de emprendimientos.

15.3.1.2 Maíz

La producción de maíz merece especial atención no solo por lo que significa su producción en sí misma como actividad económica sino también por el importante rol que desempeña como insumo fundamental en las cadenas agroalimentarias. Este cereal es utilizado en la producción de alimentos para consumo humano, biocombustibles y balanceados para la producción de distintos tipos de carne (bovina, porcina y aviar) y leche entre los principales usos. En esta primera parte se analizará la producción primaria del cereal, como paso previo al análisis de las cadenas de agregado de valor, que se estudiará con mayor profundidad en la tercera parte de este capítulo dedicada al sector agroindustrial.

15.3.1.2.1 Contexto internacional

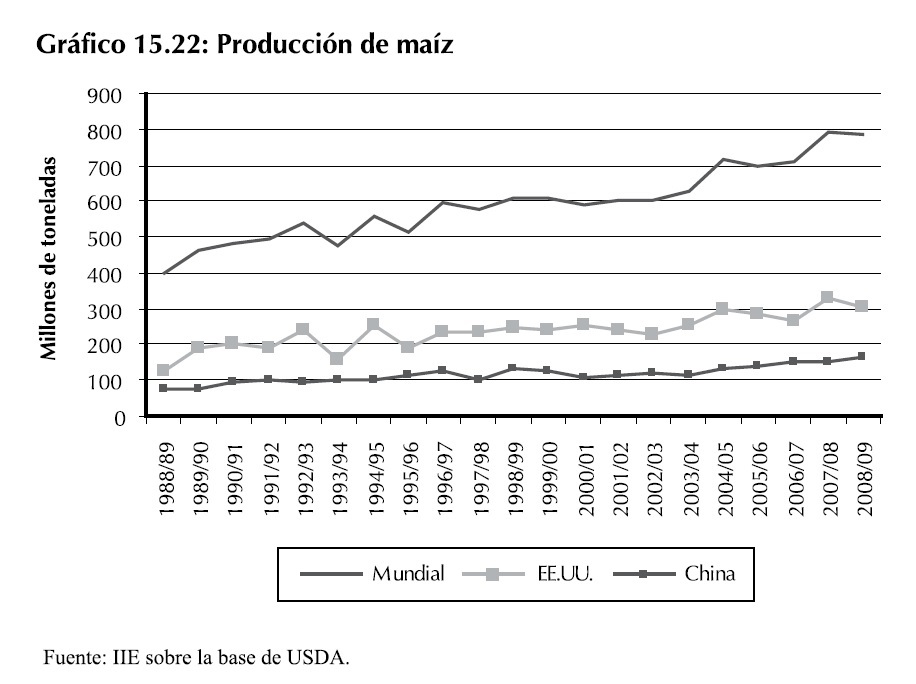

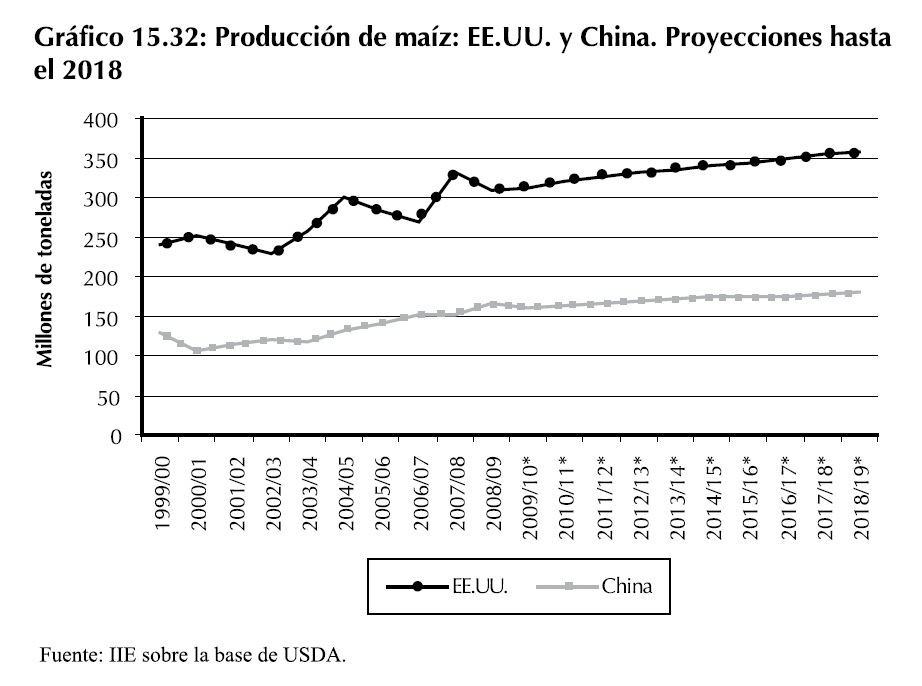

En las dos últimas décadas, la producción mundial de maíz ha crecido sostenidamente a una tasa promedio de 3,5% anual, alcanzando en la campaña 2008/09 el nivel récord de 790 millones de toneladas. Como se puede observar en el Gráfico 15.22, la mayor parte de esta producción es explicada principalmente por dos países: EE.UU. y China.

El primero de ellos lidera el ranking de productores con 307 millones de toneladas en este ciclo 2008/09, casi duplicando la producción de China quien ocupa el segundo lugar con 166 millones. Estos países representan el 39% y 21% de la producción mundial respectivamente.

Un aspecto que no debe dejar de mencionarse es que ambos países obtienen su producción utilizando una superficie de tierra muy similar, pero los rendimientos de éstos son muy diferentes. EE.UU. utilizó 31,8 millones de hectáreas, las cuales rindieron en promedio 9,6 toneladas por hectárea, mientras que China, utilizando 29,8 millones de hectáreas alcanzó un rendimiento de 5,57 toneladas por hectárea. En este sentido, EE.UU se consolida no sólo como el mayor productor de maíz, sino que al mismo tiempo es el país con mejor rendimiento por hectárea.

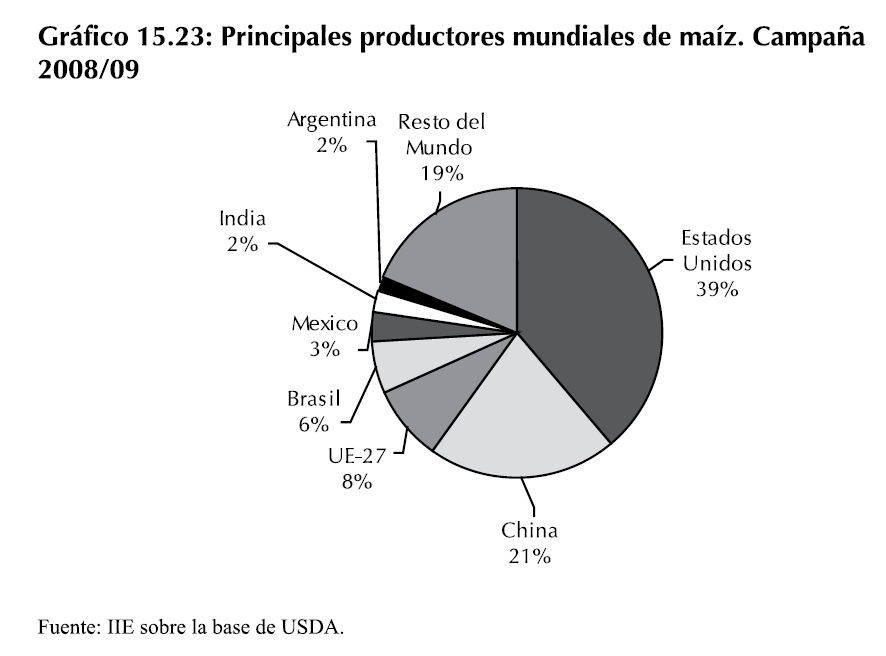

En el Gráfico 15.23 es posible observar la participación en la producción mundial de estos países y de aquellos que les siguen en orden de importancia. En este sentido, la UE-27 ocupa el tercer lugar con una producción de 62,7 millones de toneladas, representando el 8% del total mundial.

Entre los países sudamericanos, Brasil alcanza el mejor desempeño ocupando el cuarto lugar a nivel mundial y explicando el 6% de la producción total. Argentina se posiciona séptimo mientras que el resto de los países se alejan de la tabla: Chile se ubica en el puesto 36, Paraguay en el 41, Bolivia en el 47 y finalmente Uruguay en el puesto 68.

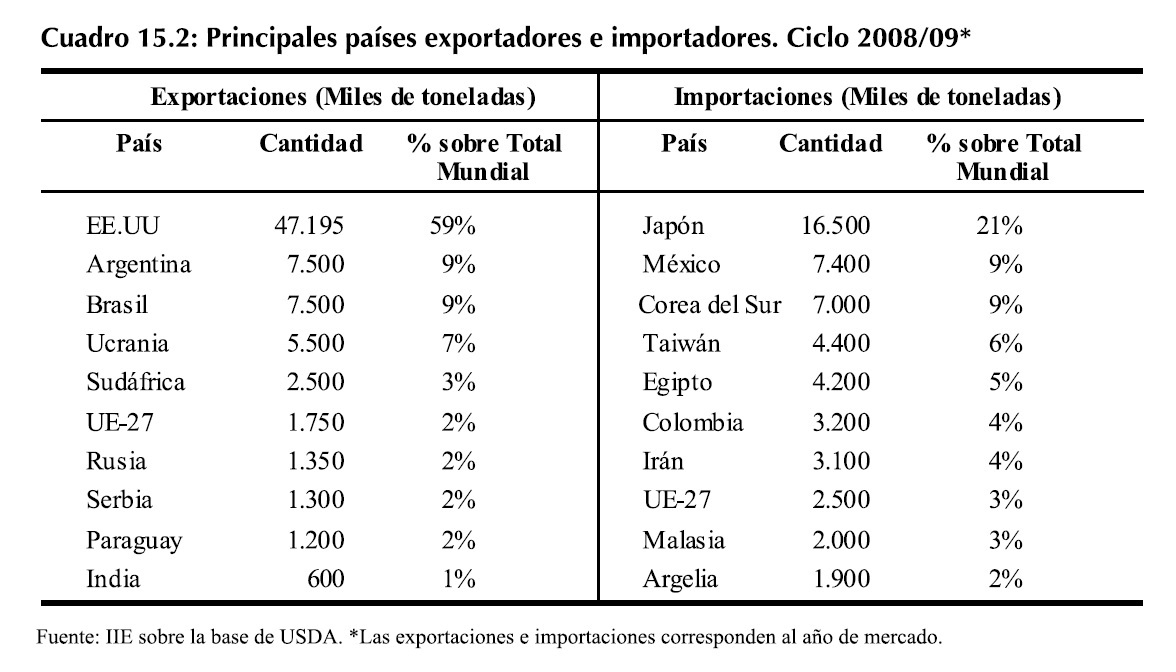

Por otra parte, EE.UU no sólo se consolida como un gran productor de maíz sino que también es un referente en el comercio internacional. Como se puede observar en el Cuadro 15.2, el 59% de las exportaciones mundiales correspondientes al período 2008/09 tuvieron como origen EE.UU. De esta manera, este país se diferencia de China, quien a pesar de su importante volumen de producción, lo destina a su consumo doméstico.

En segundo y tercer lugar se encuentran Argentina y Brasil, los cuales participan en un 9% de las exportaciones mundiales en cada caso 8.

Respecto a los principales países importadores, Japón es el principal demandante, explicando el 21% de las importaciones mundiales correspondientes al período 2008/09.

8 Las exportaciones e importaciones se refieren a las estimadas para el “año de mercado”, el cual es diferente al año de producción. Para los países del hemisferio norte, el año de producción 2008/09 comenzó y finalizó en el año 2008, y el año de mercado comienza en el 2008 y finaliza en el 2009. Para los países del hemisferio sur, el año de producción 2008/09 comenzó en el año 2008 y finalizó en el año 2009, mientras que el año de mercado comenzó en el 2009 y finalizará en el 2010.

Es útil mencionar además que casi la totalidad de las mismas son provistas por EE.UU siendo a su vez el principal destino de las exportaciones de este último.

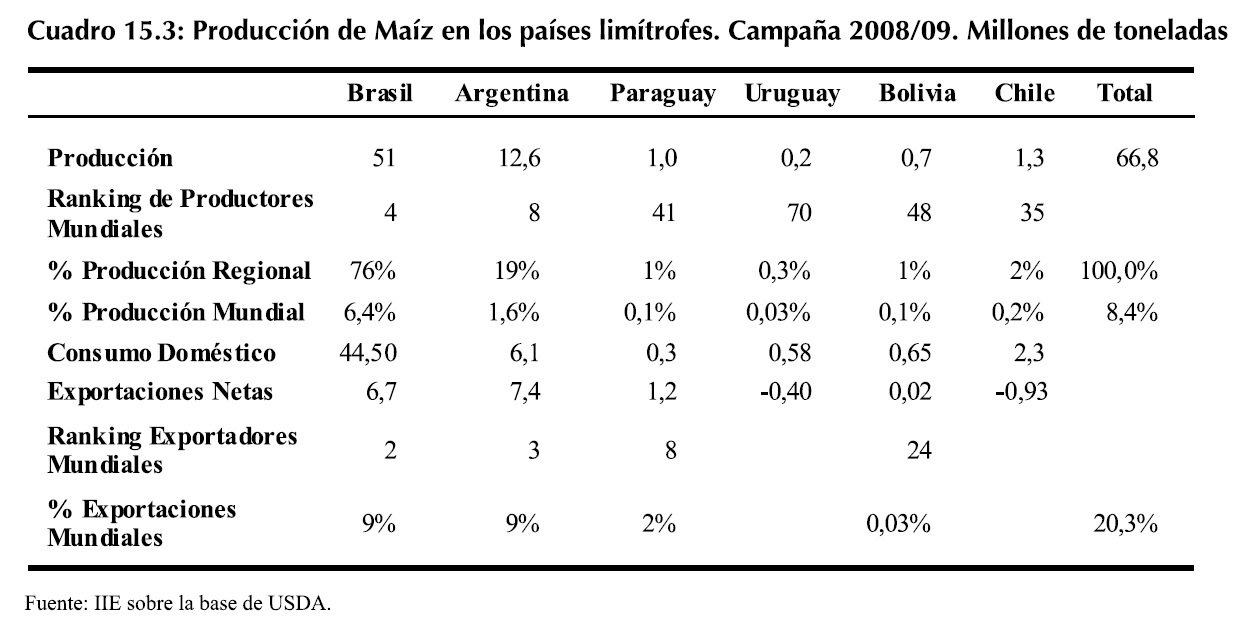

Realizando una comparación de los países limítrofes de Argentina podemos observar que existe una gran polarización: en la campaña 2008/09 Brasil produjo el 76% de la producción regional, siguiendo Argentina con el 19%. Sin embargo, cabe destacar que se trató de una campaña atípica en el país, castigada por una importante sequía que afecto fuertemente la producción, cayendo un 40% con respecto a la campaña 2007/08. El Cuadro 15.3 muestra las principales variables de la producción de maíz para los países del MERCOSUR y Chile.

Como puede observarse, el conjunto de países de la región explican el 8,4% de la producción mundial de maíz, pero representan una proporción mayor de las exportaciones. Éstas alcanzan el 20,3% del total mundial.

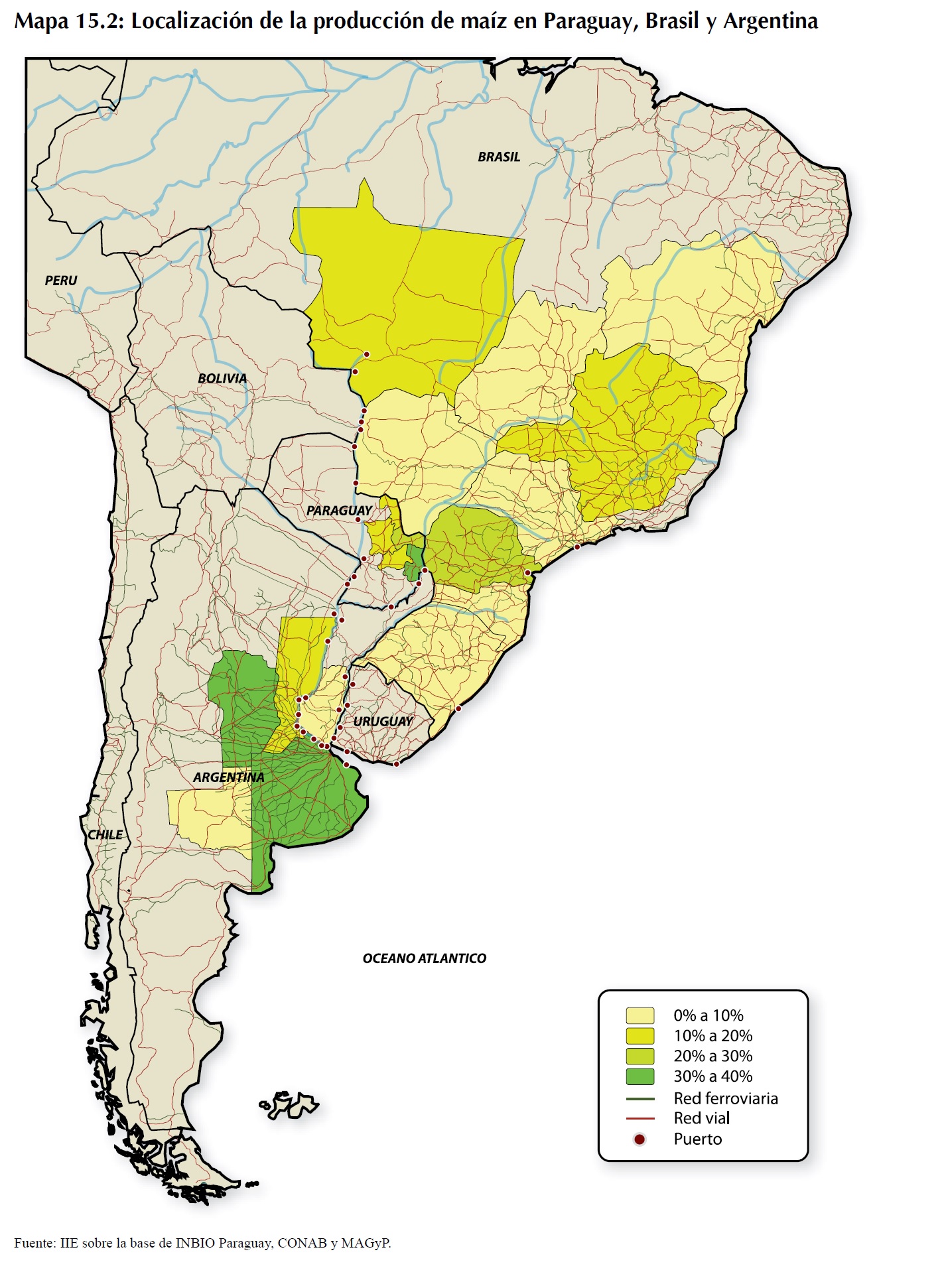

Respecto a la producción de los principales países de Sudamérica, es posible observar su localización en el Mapa 15.2. En Brasil, ésta se encuentra menos concentrada que en el caso de la soja. Aún así, la participación de Mato Grosso y Paraná siguen siendo las más importantes, donde se produce el 12% y 25% del total nacional respectivamente. En Argentina, la distribución es similar: la Región Centro y Buenos Aires producen el 52% y 31% del total nacional respectivamente.

15.3.1.2.1.1 Precios internacionales de maíz

Al igual que lo comentado para el caso de los precios de la soja, la cotización internacional del maíz depende de varios factores. Entre ellos existen algunos vinculados directamente a la oferta y demanda física del bien y otros relacionados con los mercados financieros.

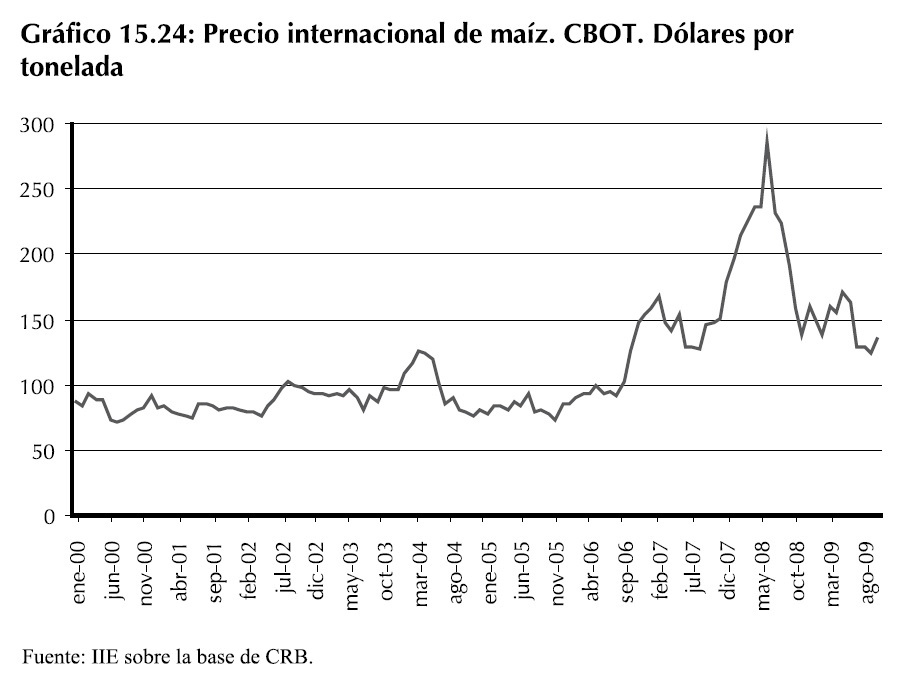

Como se puede observar en el Gráfico 15.24, el precio de este commoditydeterminado en Chicago Board of Trade(CBOT), el principal mercado de referencia a nivel internacional, se estableció durante la primera mitad del año 2009 en un valor promedio de US$156. Este valor se encuentra aún superior al promedio histórico observado durante el período 2000-2006, pero por debajo de las cotizaciones registradas durante los años 2007 y 2008.

No existe una única explicación para este comportamiento de los precios. Lo cierto es que se conjugan ambos factores mencionados anteriormente. En este mercado se negocian principalmente contratos de compra y venta del cereal a futuro. Entre los agentes intervinientes se encuentran aquellos que asisten al mercado siendo demandantes del bien (por ejemplo industrias que lo utilizan como insumo para la producción) y oferentes (como podrían ser productores o acopiadores).

Estos buscan principalmente tomar una cobertura ante la variación de precios y de esta manera acotar el riesgo de su negocio. Pero por otra parte, en estos mercados también participan agentes financieros, los cuales invierten sus fondos en contratos de futuros u opciones con el objetivo de obtener una renta a partir del mismo.

Si bien no existe una manera precisa de cuantificar la influencia que ejercen los distintos tipos de agentes en este tipo de mercado, podría decirse que el accionar de los inversores financieros durante estos últimos años tuvo mayor peso al momento de establecer las causas del incremento de precios observado que los factores propios de la oferta y demanda mundial de este commodity. A pesar de la sólida demanda de maíz a nivel mundial y stocks finales relativamente bajos no son suficientes como para explicar una variación de precios tan elevada. En cambio, la devaluación del dólar respecto a otras monedas observado en los meses previos al comienzo de la crisis financiera del año 2008, parece dar mejor justificación a este hecho.

15.3.1.2.2 Producción de maíz en Argentina

La evolución de la producción de maíz en Argentina ha mostrado un avance continuo, incorporando nuevas tecnologías tanto desde lo genético como desde lo operativo. En la década del 70 se generaliza en el país el uso de maíces híbridos que mejoran la resistencia al vuelco y logran una mayor uniformidad en el desarrollo vegetativo de las plantas, permitiendo de esta manera una cosecha mecanizada más eficiente. Paralelamente, se observaron avances tecnológicos en la maquinaria agrícola como así también un mayor uso de fitosanitarios (particularmente herbicidas y plaguicidas).

En la década del ‘80 continúa el proceso de sustitución de variedades por híbridos y se logran importantes avances en el manejo poscosecha del grano, en particular en los procesos de almacenamiento y secado. Se difunde la aplicación de un paquete tecnológico conocido como “costo cero” basado en el ajuste de la fecha de siembra, una adecuada planificación en la rotación de cultivos y la práctica de un buen barbecho utilizando los rastrojos del cultivo anterior.

Durante los ‘90 se produjo un importante crecimiento en la producción de maíz en el país.

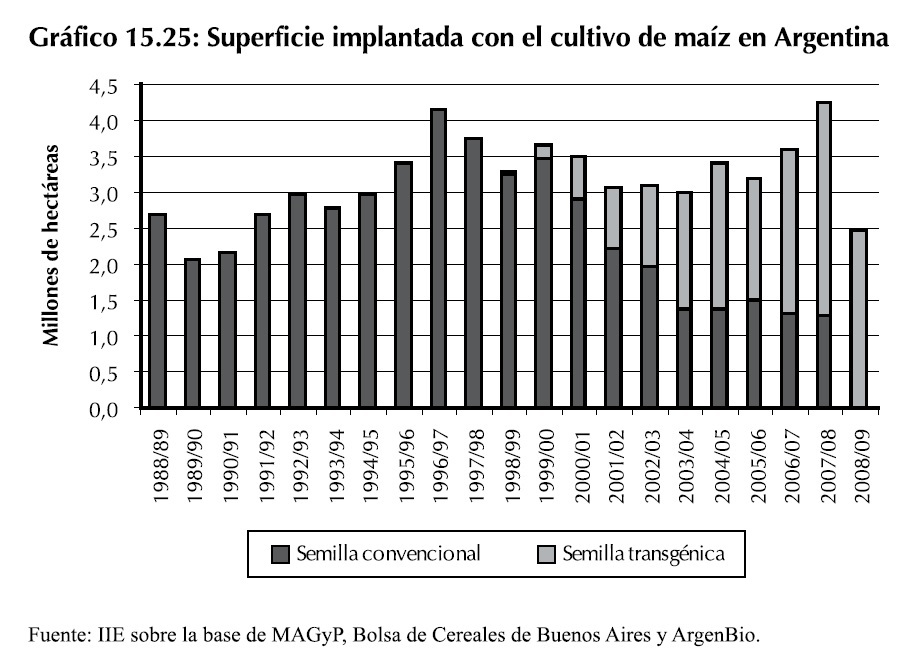

Los principales factores que ayudaron a este crecimiento fueron la mayor disponibilidad en el mercado de nuevos híbridos con mayor potencial de rendimiento y mejor resistencia a enfermedades y plagas, el incremento en el área fertilizada, la creciente utilización del sistema de siembra directa y el recambio del parque de cosechadoras. Además, en enero de 1998 se autoriza el uso de semillas transgénicas con resistencia a insectos lepidópteros y, en junio, la semilla tolerante al herbicida glufosinato de amonio.9

Sin embargo, esto no tuvo un impacto inmediato. Se estima que para ese año sólo el 0,4% de la superficie implantada con maíz correspondía a semilla transgénica, cifra que ascendería al año siguiente al 5,3%.

Sin embargo, en los comienzos de este nuevo siglo la expansión en la superficie cultivada con transgénicos continuó a paso firme. Según información provista por el Consejo Argentino para la Información y el Desarrollo de la Biotecnología (ArgenBio), casi el 17% de la superficie implantada de maíz en el año 2000 correspondía a maíz Bt (resistente a insectos lepidópteros) y para el año 2007 esa cifra ascendió al 70%.

En la campaña 2007/08, Argentina sembró por primera vez maíz con características acumuladas (resistencia a insectos lepidópteros y tolerancia al herbicida glifosato), en aproximadamente 82.000 hectáreas, el 2% de la superficie dedicada al cereal. La superficie sembrada con maíz Bt fue de 2,51 millones de hectáreas, el 59% del área total de maíz y tolerantes a glifosato 369.000 hectáreas, el 9% del total de maíz. El resto de la superficie fue sembrada con semilla convencional.

9 Fuente: Publicaciones Agricultura, MAGyP.

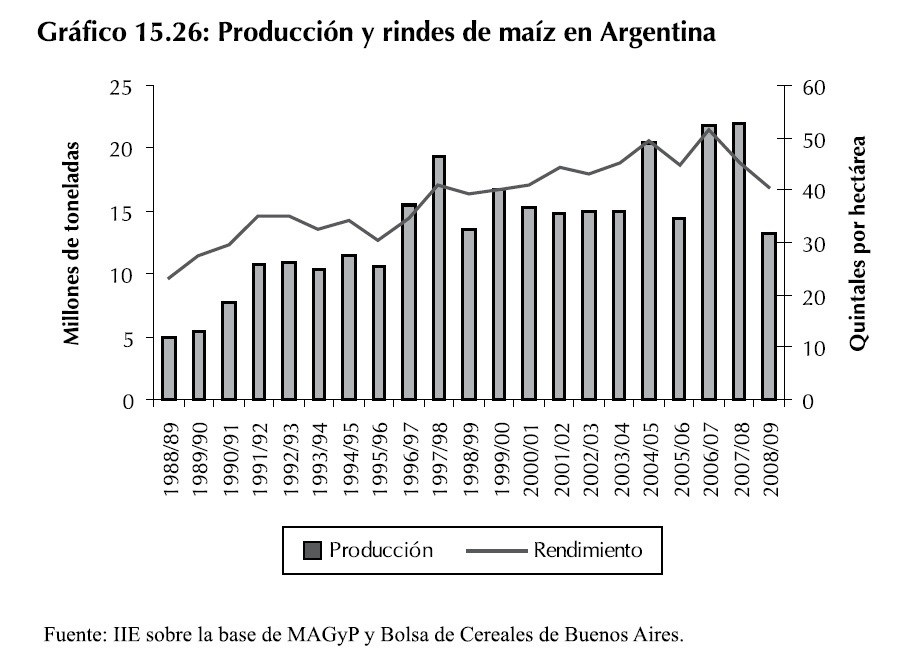

Al igual que ocurrió con el caso de la soja, la incorporación de la semilla transgénica acompañada con otros avances en tecnología agrícola tuvieron un impacto trascendental en la producción del maíz. En el Gráfico 15.25 puede advertirse un crecimiento continuo en los rindes, auque no se observa un quiebre estructural como en la producción de soja. Ocurrió que la incorporación de las variedades transgénicas del cereal fue más paulatina que en el caso de la oleaginosa. A cuatro años de aprobada la resolución que autorizaba el uso de soja RR, el 75% del total sembrado de soja en el país correspondía a esta variedad; mientras que en el caso del maíz, cuatro años después de autorizado el uso de variedades transgénicas, sólo se utilizaba en el 27% del área total dedicada a ese cultivo.

En consecuencia, este avance en términos de biotecnología ayudó a que la producción de maíz en el país experimentara un notable crecimiento (ver Gráfico 15.26) aún cuando la superficie sembrada no siguiera necesariamente el mismo sentido. Si se compara la producción de la campaña 2007/08 con la de 1987/88, la producción de maíz se incrementó en un 140% (crecimiento anual promedio de 4,5%).

Del mismo modo, en las últimas dos décadas, la superficie implantada con el cultivo creció a una velocidad promedio del 2,4% mientras que el producto por hectárea lo hizo al 4%. Así, el principal factor explicativo del aumento de la producción de maíz fue la mejora en los rindes y en segunda instancia la expansión del área implantada.

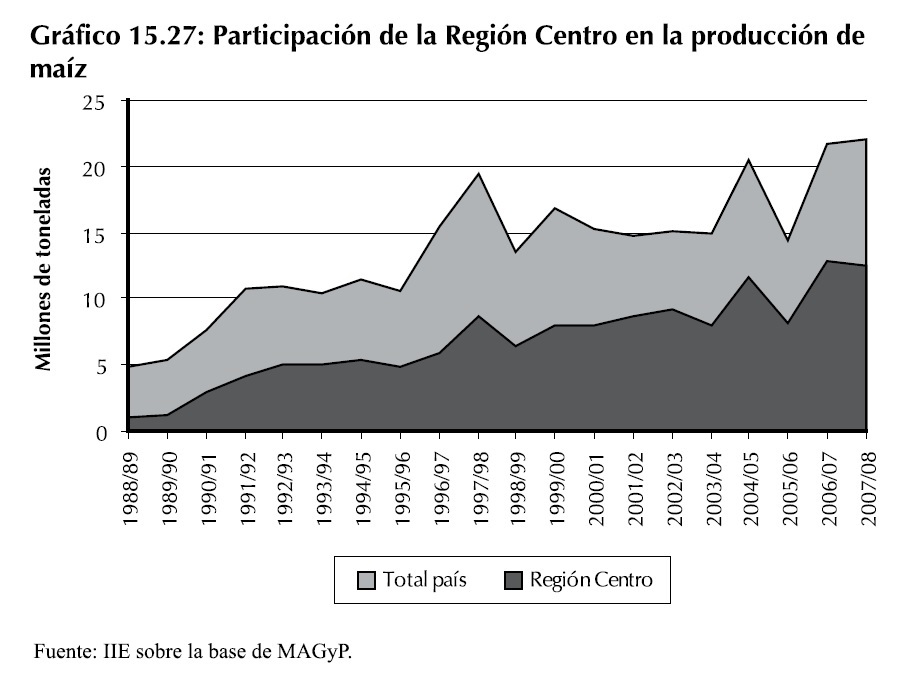

15.3.1.2.2.1 Producción de maíz en la Región Centro

Más de la mitad del maíz argentino es producido en la Región Centro, la cual ha tenido una participación en el último quinquenio del 56,5% en la producción nacional. En la campaña 2007/08, de las 22 millones de toneladas producidas a nivel nacional 12,4 tuvieron su origen en las provincias de la Región Centro (ver Gráfico 15.27). Dentro de esta región, Córdoba es la principal provincia productora, la cual produjo en esa campaña 8,8 millones de toneladas.

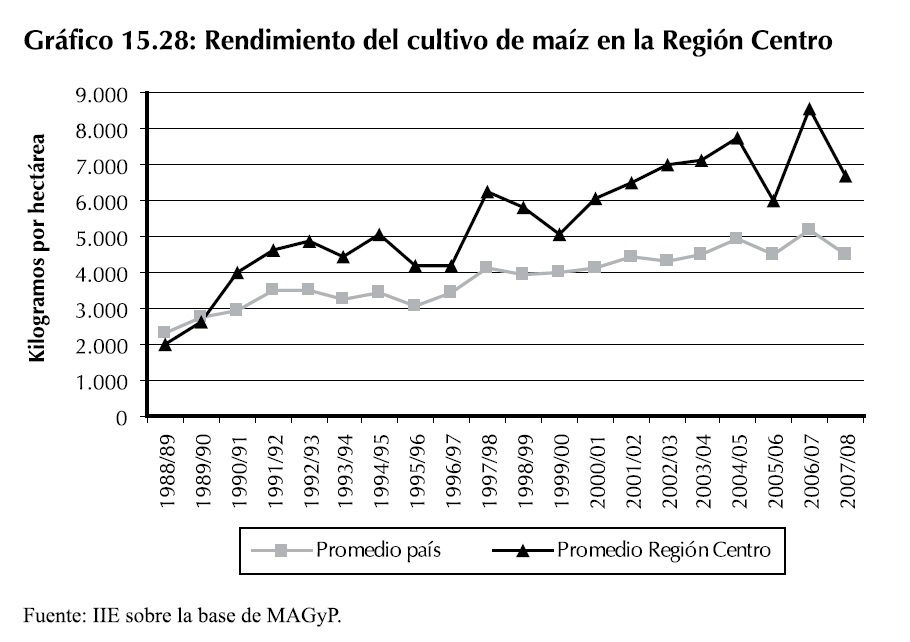

Cabe destacar el diferencial de rindes que existe entre el promedio nacional y la Región Centro, la cual ha logrado obtener rendimientos por hectárea hasta un 60% superior a la media nacional. Precisamente en la campaña 2006/07, el rinde promedio del país fue de 5,1 toneladas por hectárea, mientras que en la Región Centro fue de 8,6 toneladas por hectárea (un 65,5% superior).

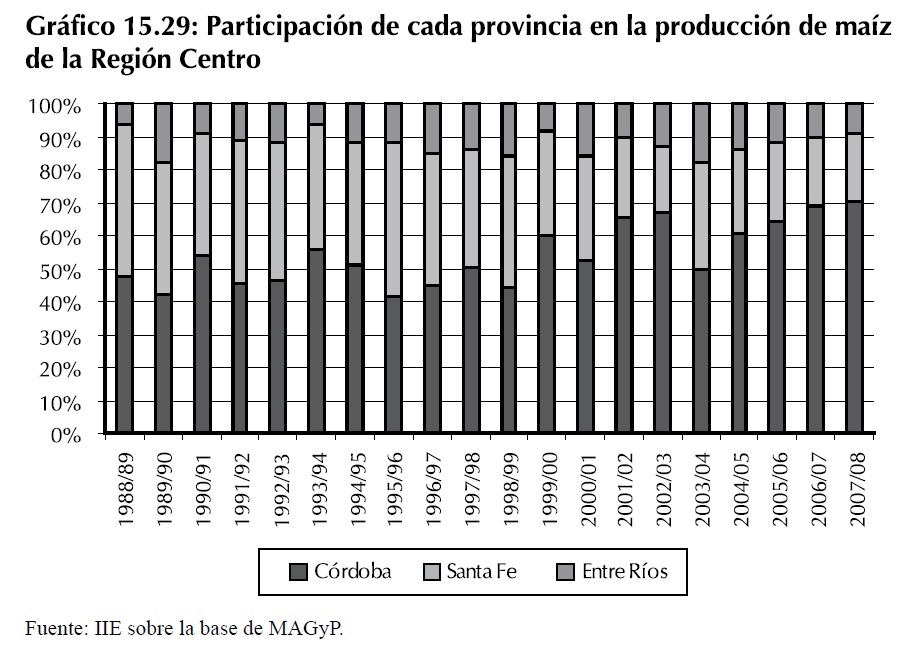

Dentro de la misma Región Centro, la contribución de cada una de las provincias ha ido variando de manera significativa con el paso del tiempo. Mientras que Córdoba ha mejorado su participación, Santa Fe la ha reducido y Entre Ríos la ha logrado mantener relativamente estable. En la campaña 2007/08, Córdoba produjo el 70,5% del total regional, Santa Fe el 20,5% y Entre Ríos el 9%.

15.3.1.2.2.2 Precios internos y su relación con los precios internacionales

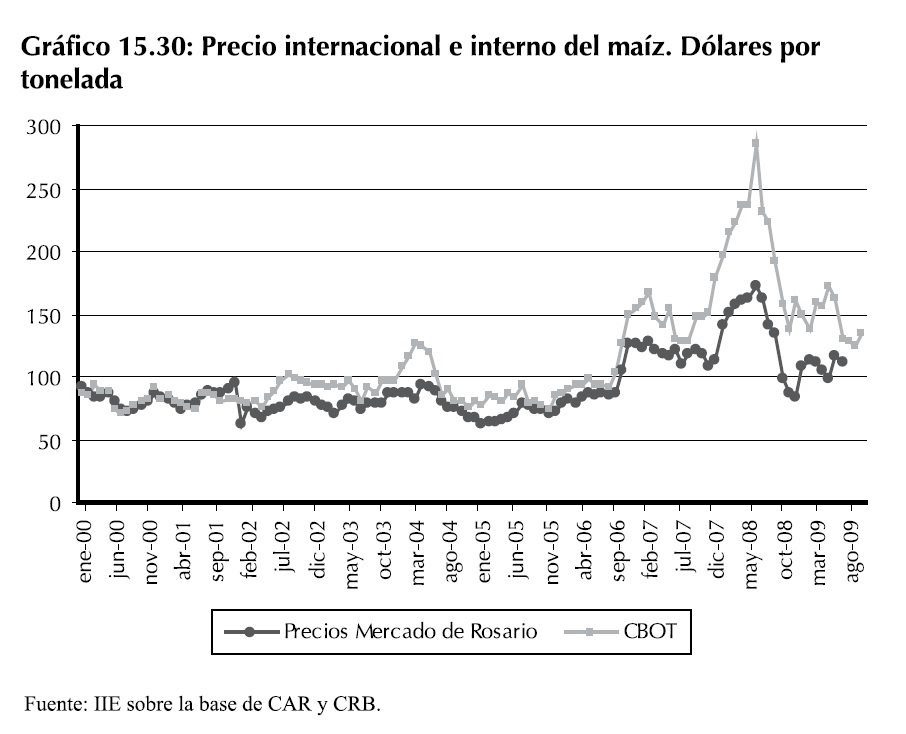

Al igual que lo mencionado para el caso de los precios internos de la soja, existe a partir del año 2002 un diferencial entre el precio internacional del maíz y el precio transado en los mercados internos de referencia, el cual se debe a la implementación, desde aquél año, de un impuesto a las exportaciones de este cereal del orden del 20%.

A pesar de ello, los precios internos se comportaron de manera similar a los internacionales, ubicándose en la primera mitad del año 2009 en un nivel promedio de US$109, por debajo de los precios máximos registrados en el año 2008, pero superiores a los correspondientes al período 2000-2006.

Es importante mencionar que la diferencia entre los precios internacionales de referencia y los domésticos en muchas oportunidades superaron al porcentaje correspondiente a las alícuotas de los derechos de exportación. Esto se debe a que desde el año 2007, existió una intervención por parte del gobierno nacional el cual restringía de manera arbitraria los envíos al exterior de este cereal con el propósito de mantener bajos los precios internos del mismo.

Si bien esto favorecía aquellas industrias que lo demandaban como insumo, por otra parte disminuía el precio al cual podía acceder el productor del mismo. Esta razón sumada al incremento en los costos de producción observados durante los años 2007 y 2008 repercutieron en las decisiones de los productores llevándolos a destinar una menor proporción de maíz en sus planes de producción. En la campaña 2008/09, el área sembrada de maíz se redujo en un 25% respecto al período anterior en parte debido a estos factores y a unas condiciones climáticas de escasa lluvias que impidieron la siembra del cereal.

15.3.1.2.2.3 Exportaciones de maíz de Argentina y sus principales destinos

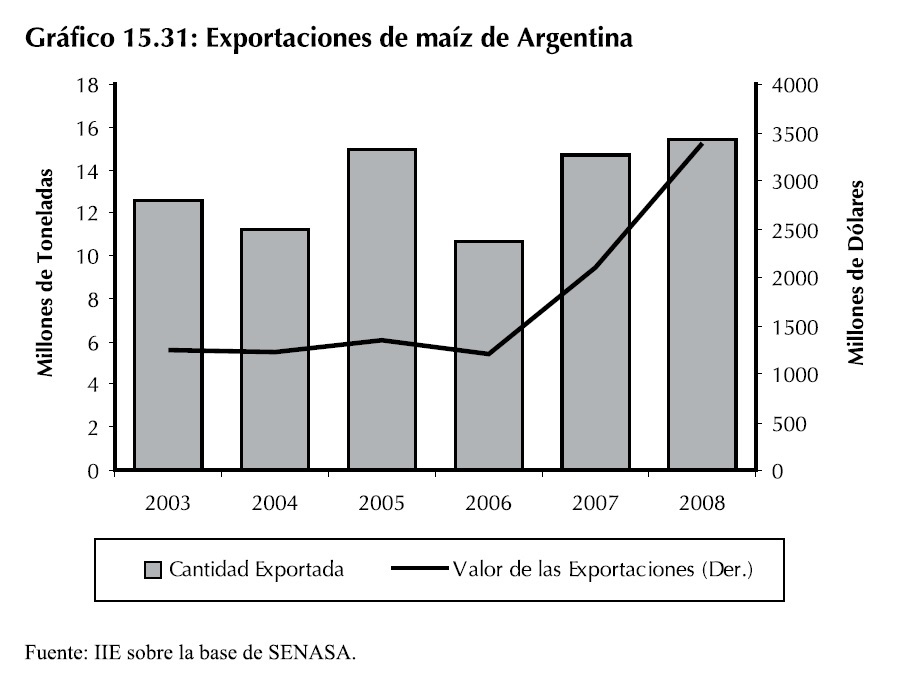

Tal como se adelantó anteriormente, Argentina ocupa uno de los primeros lugares entre los países exportadores de maíz. Los envíos al exterior de este grano constituyen el principal producto primario comercializado en términos de volumen de Argentina. Como se puede observar en el Gráfico 15.31, durante el año 2008 se exportaron 15,4 millones de toneladas de maíz alcanzando un nivel récord histórico, ingresando al país US$3.393 millones de dólares a raíz de estas ventas.

Las explicaciones a este desempeño se encuentran en los resultados de la campaña 2007/08. A pesar de que los rendimientos promedio de la misma no fueron los más elevados como consecuencia de que el clima no jugó a favor, el crecimiento en el área sembrada compensó con creces estas mermas y permitió alcanzar una producción de 22 millones de toneladas. Dado que Argentina sólo consume internamente entre 6 y 8 millones de toneladas de este cereal, generó un excedente muy importante para ser comercializado al exterior.

De acuerdo a las exportaciones correspondientes al año 2008, se encuentran entre los principales destinos los países tales como España (25%), Irán (13%), Portugal (7%) considerando los más importantes dentro de una extensa lista de países clientes.

Las estimaciones de envíos al exterior de maíz para el año 2009 y 2010 no serán tan elevadas como lo experimentado en estos últimos años. Los magros resultados de la campaña 2008/09 y la menor siembra registrada para el ciclo 2009/10 darán por resultado un menor excedente exportable.

15.3.1.2.3 Proyecciones a largo plazo para la producción de maíz

Tal como fue comentado anteriormente, en la campaña 2008/09 EE.UU. y China produjeron el 60% de la producción mundial de maíz. Según las proyecciones del USDA, ambos países seguirán incrementando sus cosechas, liderando el ranking de productores mundiales. Se estima que la producción del cereal en EE.UU. crecerá a una tasa anual promedio cercana al 1,5% en los próximos diez años mientras que para China las perspectivas son menores: 0,9% de crecimiento anual promedio para la próxima década. Cabe recordar que si bien ambos países incrementarán su producción, sólo EE.UU dispone de excedentes exportables, lo cual se diferencia de China quien prácticamente no tiene influencia en el comercio internacional.

Al mismo tiempo, este mismo organismo prevé un crecimiento más lento en la elaboración de etanol a base de maíz. La producción de este biocombustible en los Estados Unidos ha crecido rápidamente en los últimos años, desde algo menos de 3.000 millones de galones (11.350 millones de litros) en el año 2003 a más de 9.000 millones de galones (34.070 millones de litros) en 2008. La mayor parte del etanol que se produce en Norteamérica utiliza maíz como principal insumo, consumiendo de esta manera una tercera parte de su propia producción (campaña 2008/09). La continua presencia de la demanda de la industria energética en el mercado del maíz en combinación con otros factores mantuvo los precios de este commoditypor encima de su nivel histórico; sin embargo, los precios proyectados para los próximos años no alcanzarían los valores observados en la primera mitad de 2008.10

10 Un estudio detallado de la industria del etanol en Argentina y en el mundo puede consultarse en “El Balance de la Economía Argentina 2005”.

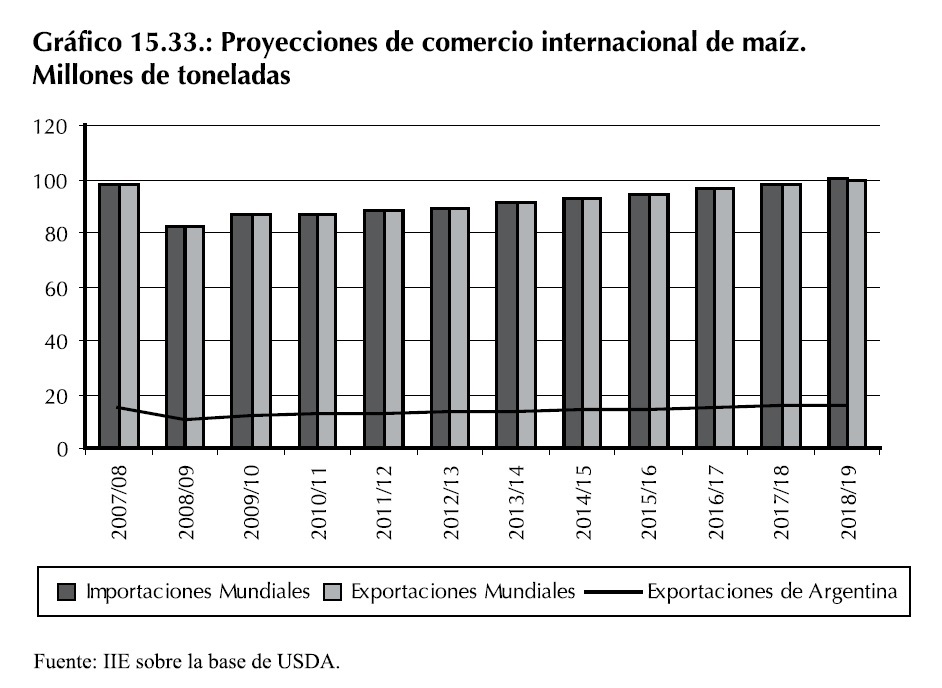

Respecto a los países de Sudamérica, las previsiones de crecimiento en la producción de maíz no se alejan de la tendencia actual. Para Brasil, se proyecta un crecimiento del 1% promedio anual mientras que para Argentina un 2,4%. Aún así, la producción del país vecino sigue más que duplicando la producción local. De todos modos, Argentina presenta un mayor excedente exportable que Brasil, lo cual sigue posicionando al país como el segundo exportador de este grano.

En este sentido, es posible observar en el Gráfico 15.33 las proyecciones de comercio internacional de este commodity. En el mismo se puede apreciar que las exportaciones e importaciones mundiales seguirán creciendo y lo harán aproximadamente a una tasa promedio del 2% durante el período 2009/10-2018/19.

Esto significa que aquellos países que no son autosuficientes en su producción de maíz incrementarán su demanda al mismo tiempo que aquellos países que disponen de excedentes abastecerán a la misma incrementando su producción. De esta manera, siendo Argentina un proveedor mundial de maíz, deberá incrementar su producción primaria no sólo para abastecer su consumo interno, sino también la demanda internacional manteniendo una porción constante de este mercado.

15.3.1.2.4 Consideraciones para la elaboración de un Plan Estratégico de la cadena de valor del maíz

La producción primaria de maíz es el primer eslabón de una extensa cadena de valor. A lo largo de la misma es posible encontrar sectores cuya actividad consiste en proveer los insumos necesarios para la producción del cereal. Por otra parte, existen también aquellos sectores que lo utilizan como insumo para la elaboración de otros productos.

Entre las actividades que proveen de insumos para la producción se encuentran aquellas ligadas a la elaboración de semillas, agroquímicos y maquinaria como así también de los servicios tales como los vinculados a la logística, comercialización y asesoramiento profesional. Por el lado de la demanda de maíz como insumo, se encuentran la actividad ganadera, la cual utiliza el maíz como alimento de los animales al igual que los criadores de porcinos y aves. La industria alimenticia también utiliza maíz para la elaboración de aceites comestibles y alimentos de consumo humano. Todas estas actividades aportan su cuota de valor lo cual hace que a la agregación de valor que implica la producción de maíz en si mismo se sume el agregado de valor del resto de las actividades mencionadas anteriormente.

Por otra parte, de acuerdo a lo comentado anteriormente, Argentina se destaca como un país proveedor de maíz al resto del mundo. En este sentido, la exportación también merece su importancia ya que esta actividad genera una gran cantidad de ingresos para el país.

Teniendo en cuenta la importancia de la producción de maíz para Argentina ya sea desde el punto de vista de su producción para abastecer la demanda de las distintas industrias domésticas como así también la demanda externa, surge la conveniencia de acordar un plan estratégico a largo plazo el cual cuente con la aprobación conjunta entre las instituciones privadas que la componen como así también del Estado Nacional.

Este plan debe tener como objetivo incrementar la producción y el valor agregado de esta cadena, teniendo en cuenta no sólo la propia demanda doméstica sino también la proveniente del exterior. El plan debe trascender las fronteras de nuestro propio país, integrándose a las nuevas tendencias que se proyectan en el mundo en términos de producción y consumo.

Además de definir los objetivos a alcanzar, deben establecerse los roles tanto del Estado Nacional como de las instituciones privadas. En este sentido, el Estado debe participar mediante la provisión de la infraestructura necesaria para el desarrollo de las distintas actividades. Es también parte de la tarea del Estado nacional promover las instituciones de investigación científica en todas sus disciplinas como así también apoyar a aquellas instituciones privadas que destinan parte de sus recursos a este fin.

Para el caso particular de la producción de maíz, este conocimiento aplicado al desarrollo de nuevas variedades de semillas y agroquímicos más específicos permitirán incrementar la producción mediante el aumento del rendimiento por hectárea, procurando un desarrollo sustentable de la actividad.

Las actuales medidas económicas vigentes tales como la aplicación de derechos de exportación como así también las restricciones arbitrarias a las mismas si bien reducen el precio interno del maíz para aquellas actividades que lo utilizan como insumo, también reducen al mismo tiempo los incentivos a la producción primaria. De esta manera, lo que puede llegar a ser una medida correcta en el corto plazo, no lo será en los sucesivos años.

Generar un clima de confianza y transparencia en los distintos eslabones de la cadena es un factor clave a los fines de atraer inversiones por parte de los privados. Estos últimos cumplirán el rol de llevar a cabo las actividades productivas, contribuyendo a generar valor agregado, empleo y dinamismo a la economía.

Actualmente, la Asociación Maíz Argentino (MAIZAR), la cual reúne a los integrantes de los sectores productivo, comercial, industrial, y exportadora, de la cadena de valor del maíz, se encuentra realizando un importante labor en términos de promoción de la producción de maíz, integrando la misma con los sectores demandantes de este cereal a los fines fomentar el crecimiento de toda la cadena.

15.3.1.3 Trigo

El trigo se encuentra entre uno de los cereales más cultivados del mundo luego del maíz y el arroz. Este cereal se utiliza principalmente para consumo humano, aunque en determinadas ocasiones se lo cultiva como forraje consociado con otras especies de forrajeras y se lo destina a consumo animal.

Actualmente no se utilizan variedades transgénicas en el país ni en ninguna parte del mundo, al menos a nivel comercial. En el año 2004, la empresa Monsanto, líder mundial en la producción de semillas genéticamente modificadas, abandonó su proyecto de comercialización de trigo modificado genéticamente (RoundUp Ready) el cual encontró fuerte oposición tanto en el mercado consumidor como en el de los propios productores. Japón, uno de los mayores importadores del cereal, ya había adelantado que no compraría trigo, sea transgénico o no, de ningún país que usara variedades genéticamente modificadas. La Unión Europea y otros grandes importadores como Egipto, Argelia, Corea e Indonesia también habían manifestado el mismo rechazo.

La manipulación genética de la semilla de trigo es sustancialmente compleja ya que su genoma es entre 10 y 20 veces más complejo que el de otros cultivos como el algodón y el arroz. Esto implica una mayor inestabilidad genética lo cual podría significar mayores riesgos para la salud y el medio ambiente.

15.3.1.3.1 Contexto internacional

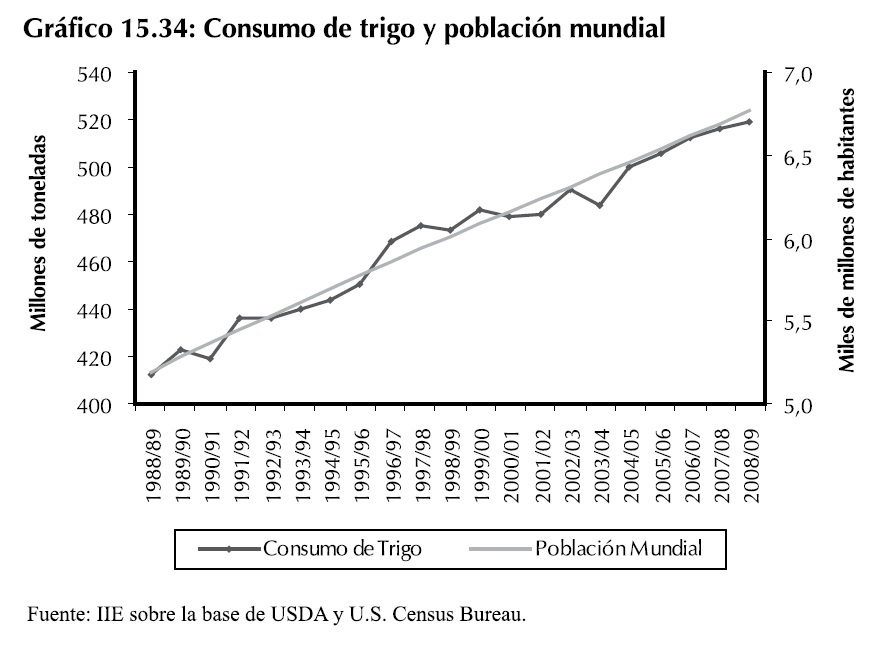

En las últimas dos décadas, el consumo de trigo a nivel mundial creció un 26%, en tanto la población mundial para el mismo período de tiempo creció cerca de un 30%. En el Gráfico 15.34 se puede observar la evolución uniforme del consumo de trigo y el crecimiento poblacional, mediante el cual también se puede calcular un consumo per cápita mundial que varía entre los 76 y 80 kilogramos por persona por año.

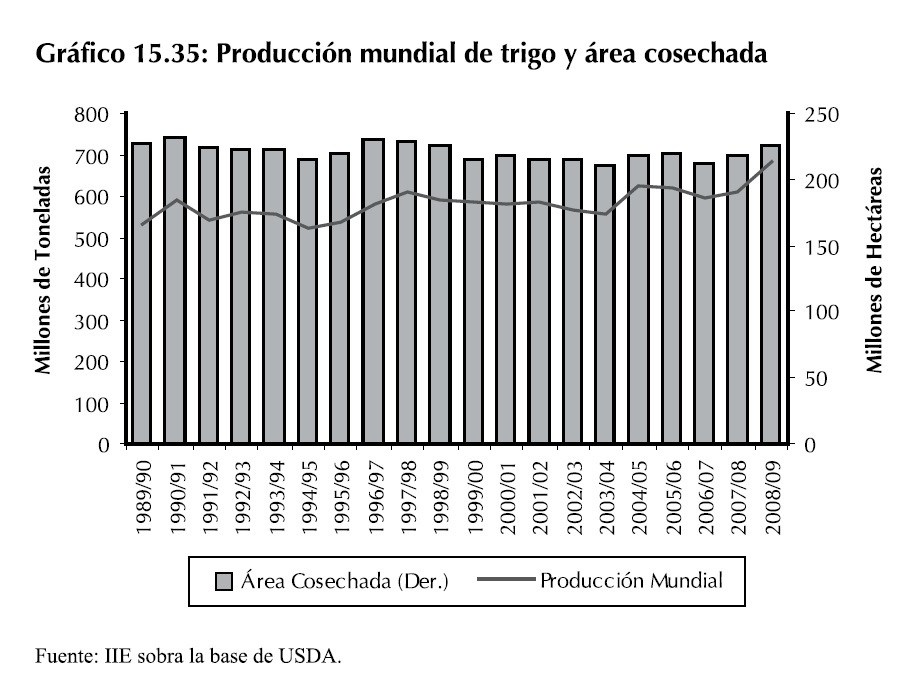

Según estimaciones del Departamento de Agricultura de los Estados Unidos (USDA), en período 2008/09 se cosecharon 225 millones de hectáreas de trigo, logrando una producción de 682 millones de toneladas. La mejora en los rendimientos de los principales países productores y el aumento en el área cosechada permitieron alcanzar una producción récord de este cereal (Gráfico 15.35).

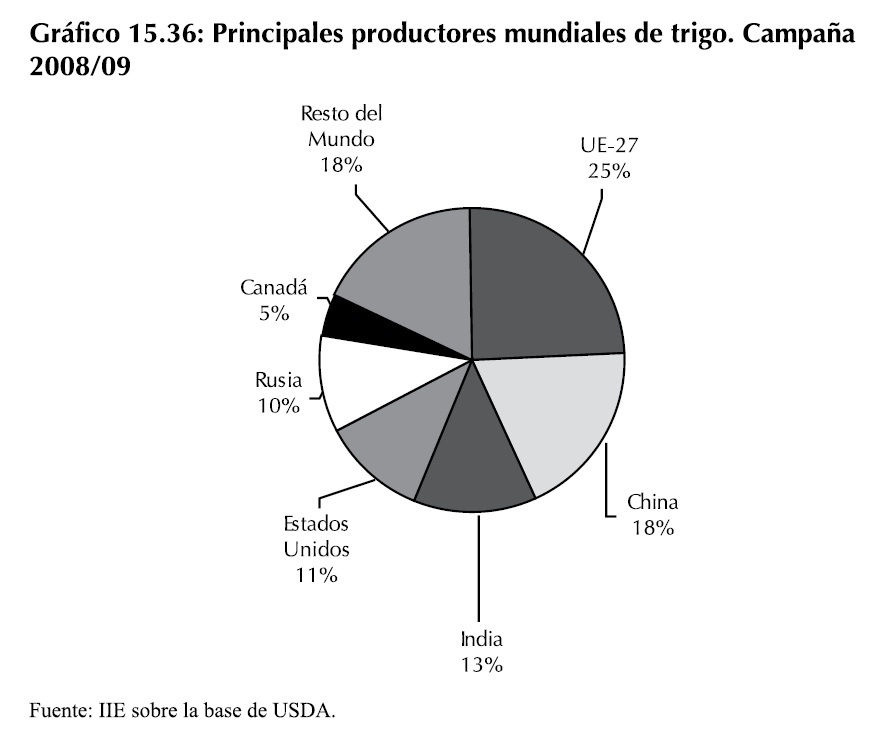

El Gráfico 15.36 muestra los principales productores y su participación en el total mundial. En este sentido, la Unión Europea (EU-27) y China son los países con mayor producción alcanzando unas 152 y 112 millones de toneladas producidas en la campaña 2008/09, respectivamente, explicando el 25% y 18% de la producción mundial.

Los países que le siguen en orden de importancia son India (13%), EE.UU (11%) y Rusia (10%). De esta manera, es posible observar que la producción de trigo en el mundo está menos concentrada que la correspondiente a maíz y soja. En este contexto, Argentina se posiciona en el décimo tercer lugar en la lista de productores mundiales, habiendo descendido cinco puestos con respecto a la campaña anterior (año 2007/08). Brasil, que es el principal importador de trigo de Sudamérica y uno de los mayores importadores del mundo, tiene una producción algo inferior a la de Argentina pero con expectativas de expansión.

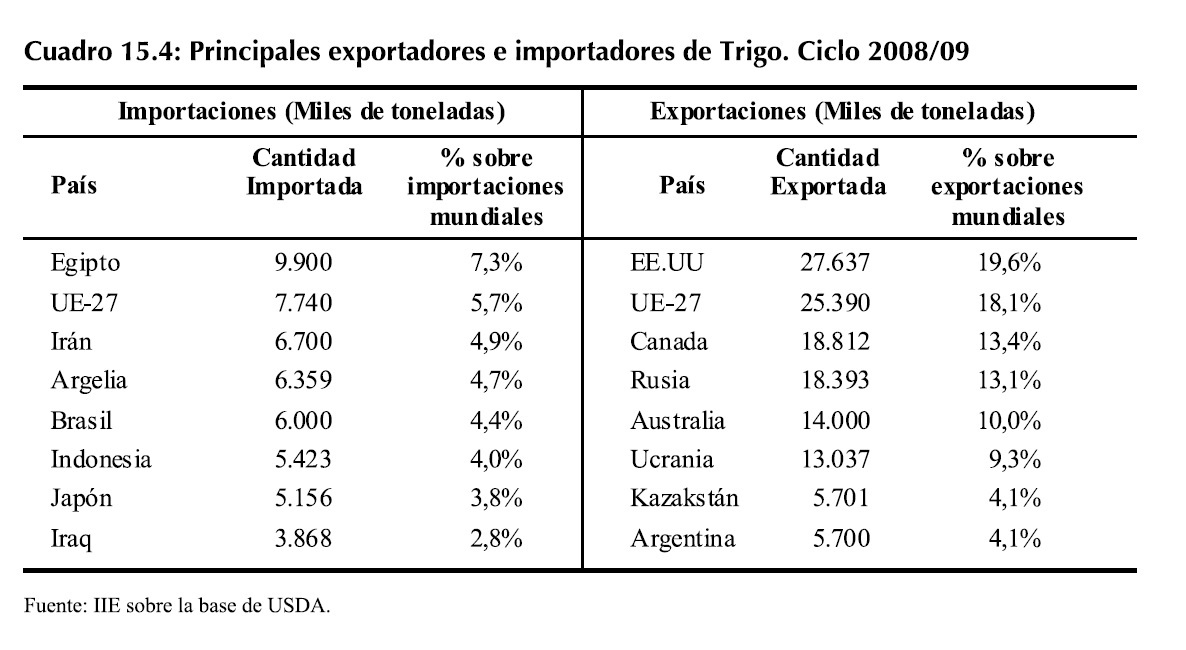

En el Cuadro 15.4 es posible observar los principales países exportadores e importadores mundiales de trigo para el período 2008/0911. En el mismo se puede apreciar que Egipto es el principal importador, representando el 7,3% de las importaciones mundiales. Respecto a las exportaciones, EE.UU es el principal país exportador, explicando el 19,6% de las exportaciones mundiales, seguido por la UE-27 con el 18,1%. Argentina se ubica en el octavo lugar con el 4,1% del total.

11 Para las cantidades exportadas e importadas se tiene en cuenta el “año de mercado” y no el “período de producción”. En este sentido cabe la misma aclaración que se realizó para el maíz.

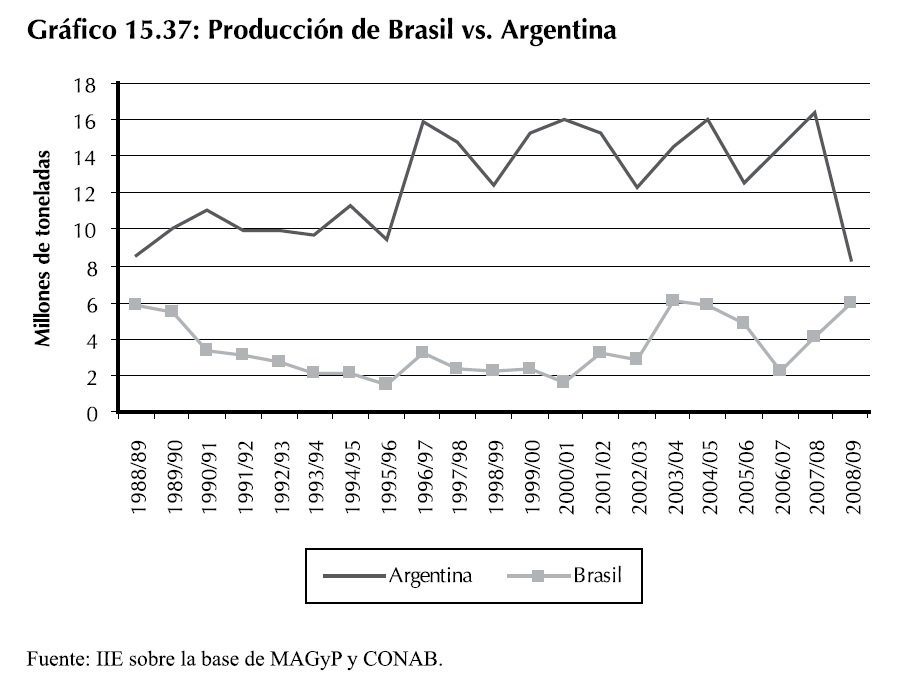

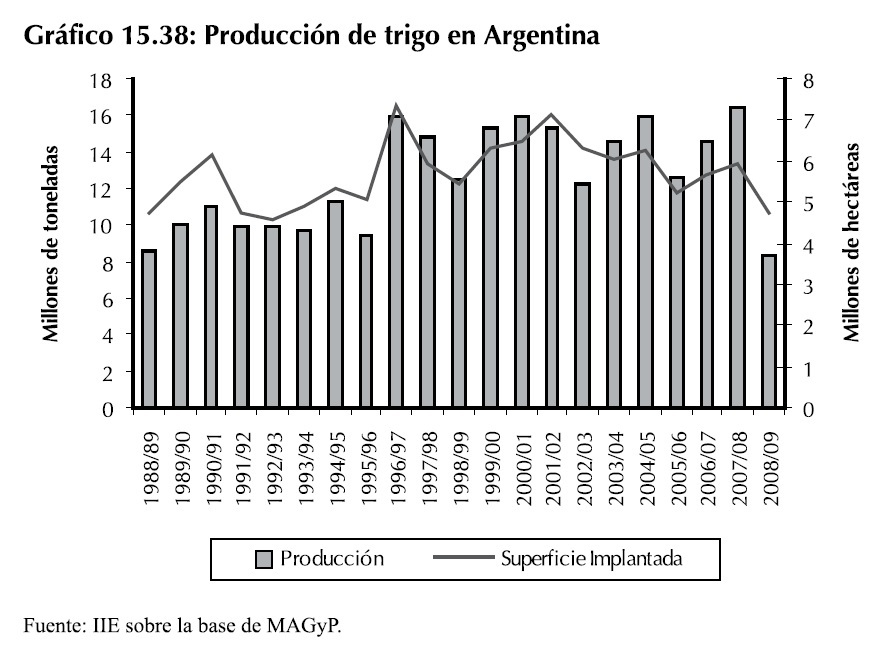

Respecto a la producción de los países de Sudamérica, Brasil y Argentina son los más importantes. En el Gráfico 15.37 se muestra el desempeño de ambos en los últimos 20 años. La producción de Argentina oscila desde el año 1997/98 hasta 2007/08 entre las 12 y 16 millones de toneladas. Respecto a la campaña 2008/09, la falta de lluvias y el intento por parte del gobierno de intervenir aún más en el mercado doméstico del trigo, generaron una menor implantación del cereal, con lo cual sobrevino una importante caída en la producción. La misma apenas superó los 8 millones de toneladas.

Brasil, en cambio incrementó su producción en las últimas dos campañas, la cual alcanzó los 6 millones de toneladas en la campaña 2008/09, niveles experimentados también en los períodos 2003/04 y 1988/89. Parte de este desempeño se debe a los estímulos por parte del gobierno brasilero dirigidos a disminuir la dependencia del trigo argentino (ver Recuadro 15.3).

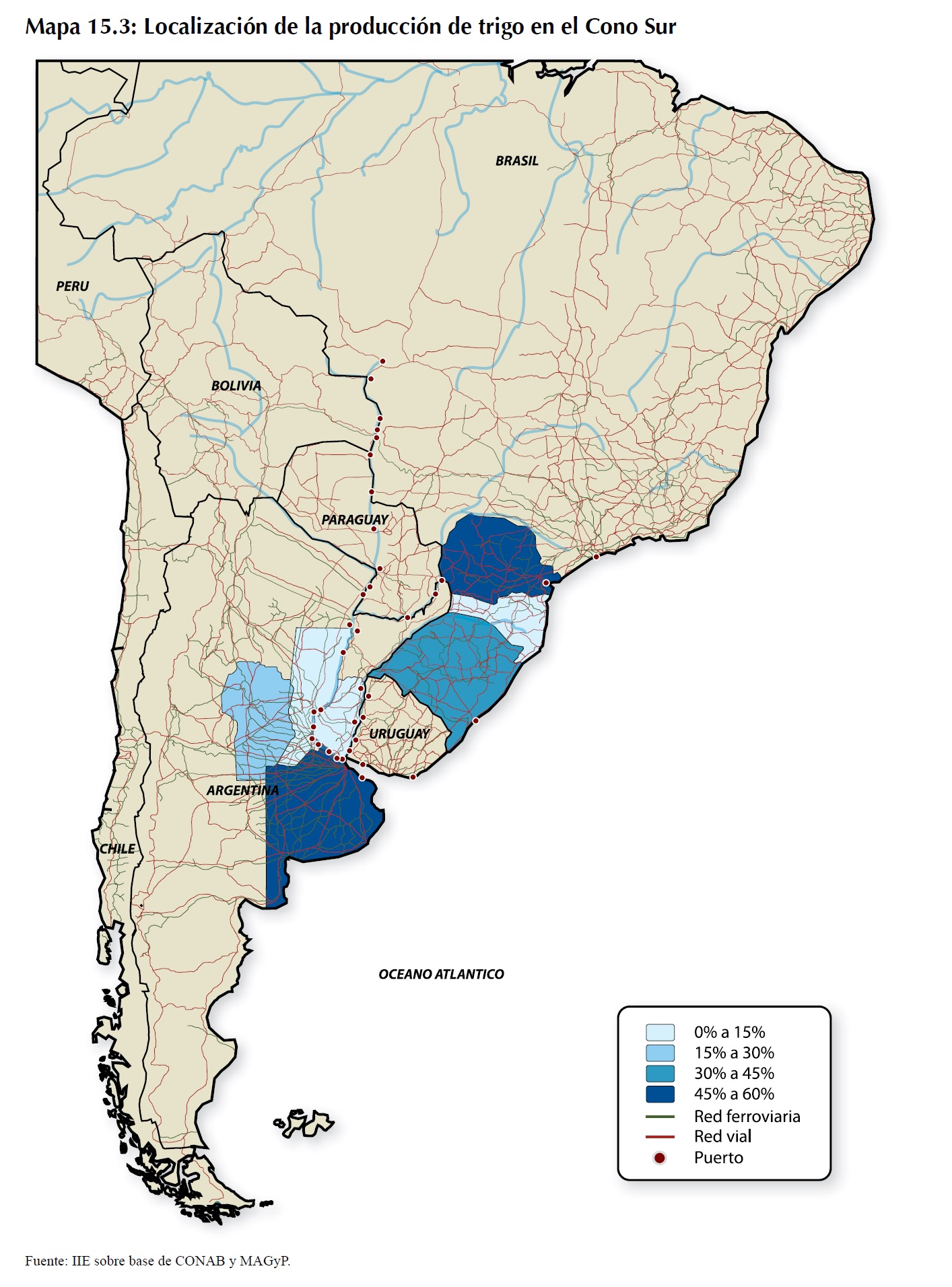

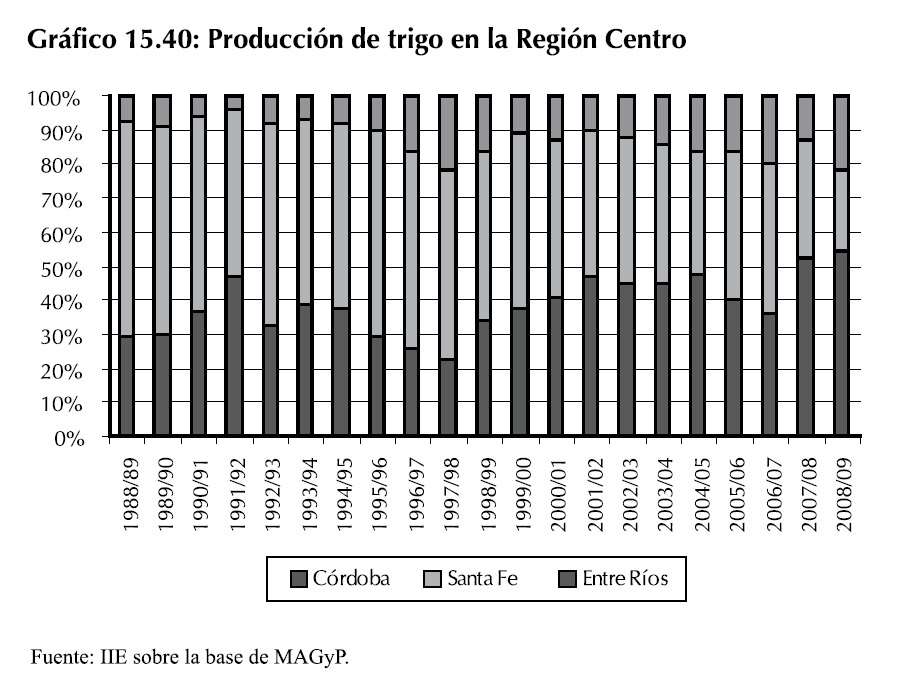

En el Mapa 15.3, es posible visualizar la localización de la producción de trigo en estos países. Podría decirse que la producción de trigo en Argentina se encuentra concentrada principalmente en la provincia de Buenos Aires. En ella se elabora el 59% del total nacional. La Región Centro explica el 34%, principalmente en las provincias de Córdoba y Santa Fe. En Brasil el cultivo de trigo se desarrolla principalmente en los estados del sur de este país.

En el distrito de Paraná se lleva a cabo el 52% de la producción seguido por Río Grande do Sul con el 35% del total nacional.

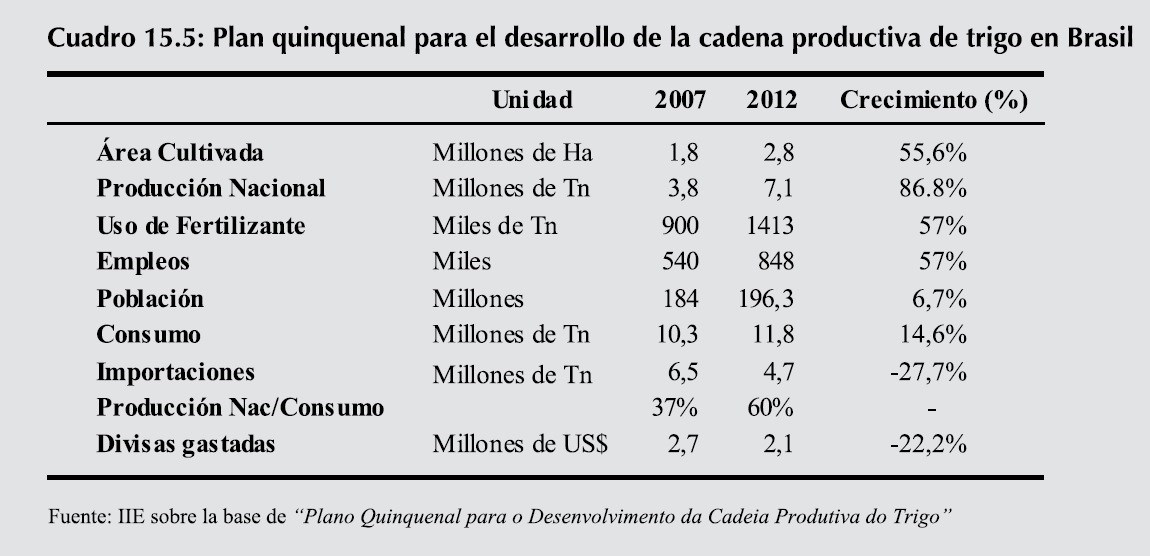

Recuadro 15.4: El plan de Brasil para reducir su dependencia del trigo Argentino. En 2008, el Ministerio de Agricultura de Brasil presentó el “Plano Quinquenal para o Desenvolvimento da Cadeia Produtiva do Trigo” (Plan quinquenal para el desarrollo de la cadena productiva de trigo) que tiene como principal objetivo reducir la dependencia de las importaciones del cereal, provenientes principalmente de Argentina. Entre sus metas, el plan establece “crear condiciones para que el área implantada aumente de modo gradual durante los próximos años, en orden de producir como mínimo el 60% del consumo total, o sea, 7,1 millones de toneladas en 2012”.

El plan estratégico presenta además proyecciones sobre el área cultivada, la producción nacional, el uso de fertilizantes, empleos generados en la cadena productiva del trigo, crecimiento poblacional, consumo, importaciones, uso de fertilizantes, etc.; variables que han sido resumidas en el Cuadro 15.5.

Según datos preliminares publicados por la CONAB12, el área cultivada con trigo para el año 2008 habría alcanzado las 2,4 millones de hectáreas, lo que implica un crecimiento del 30% con respecto al año 2007. Al mismo tiempo, la producción creció un 47%, pasando de cuatro a seis millones de toneladas producidas. Esto muestra un gran avance en términos de los objetivos fijados en el plan de Brasil para reducir su dependencia del trigo importado.

15.3.1.3.2 La producción de trigo en Argentina

Para encontrar los inicios de la siembra de trigo en Argentina hay que remontarse al año 1527 cuando se realizó la primera implantación en el establecimiento español conocido con el nombre de Sancti Spiritu. Pero la verdadera expansión del cultivo de trigo en Argentina comienza recién a partir de 1850 y, además de producir una fuerte transformación en el agro argentino, fue el fundador de la agricultura extensiva en el país.

12 CONAB: Compañía Nacional de Abastecimiento.

En 1878, las exportaciones de trigo superaron por primera vez a las importaciones y a partir de 1899 Argentina se transformó definitivamente en un exportador neto. En 1908, la cifra exportada alcanzó las 3,6 millones de toneladas, explicando para ese año el 36,5% del total de exportaciones argentinas13. En las últimas cinco décadas, el país se ha posicionado entre el cuarto y el séptimo exportador mundial de trigo junto con otros importantes productores como EE.UU, Rusia y la Unión Europea.

En el último ciclo, el trigo argentino sufrió una merma importante. En la campaña 2008/09 se produjeron 8,4 millones de toneladas, lo que implica una caída con respecto al año anterior del 50%. Para encontrar una cifra similar hay que remontarse hasta la campaña 1888/89 cuando se produjeron sólo 8.5 millones de toneladas.

Sin duda, la sequía fue un factor clave para determinar la fuerte caída en la producción pero también existieron otros factores de orden institucional que tuvieron un efecto considerable. Según un informe del USDA, “la principal razón de la caída en la producción y los menores saldos exportables es quizás los antecedentes del gobierno sobre imposiciones inesperadas de restricciones a las exportaciones e impuestos en varios commodities, incluyendo al trigo”14.

Las perspectivas en la campaña actual tampoco son muy alentadoras. Si bien no se cuentan con datos oficiales, la mayoría de las entidades relacionadas con el sector coinciden en sus expectativas desfavorables. La Bolsa de Cereales de Buenos Aires estima que se cultivaron 2,8 millones de hectáreas, un 40% menos que el año pasado. Esto coloca al país al borde de su abastecimiento interno.

15.3.1.3.2.1 El Trigo en la Región Centro

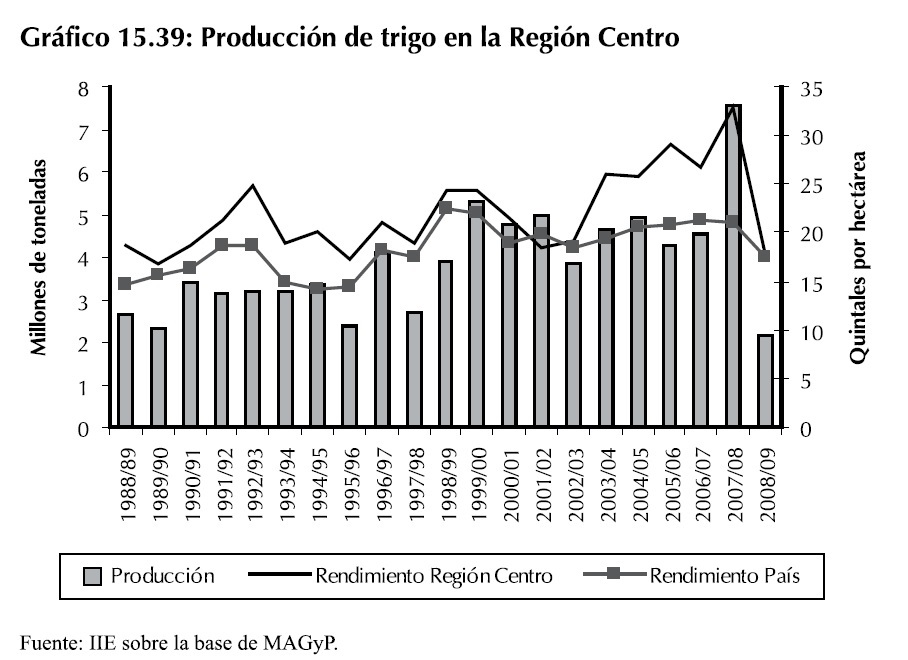

La producción de trigo en la Región Centro representó el 33,5% del total nacional en el último quinquenio. En este sentido, la principal zona triguera se encuentra fuera de esta región, comprendiendo principalmente la provincia de Buenos Aires la cual explica el 60% de la producción nacional. El Gráfico 15.39 muestra la producción de la Región Centro, su rendimiento promedio y un comparativo con el rendimiento promedio a nivel país. En el mismo puede observarse cómo entre la campaña 2007/08 y la campaña 2008/09, la producción en esta región sufrió una caída superior al 70%. A pesar de esta caída en la producción, desde el punto de vista de los rendimientos promedio, la Región Centro aún se encuentra por encima del promedio del país.

13 Fuente: “Comercio de Trigo Pan. Características de la Oferta y Demanda Mundial”. MAGyP.

14 USDA. Grain: World Market and Trade. “Argentina’s Role Shrinks in the World Wheat Export Market”.

En el último quinquenio Córdoba, Santa Fe, Entre Ríos y Buenos Aires produjeron el 92,5% de la producción doméstica. Dentro de la misma región es destacable el desempeño de Córdoba que produjo más de la mitad del total regional en los últimos dos ciclos, ganando la posición a Santa Fe que históricamente ocupaba el primer lugar.

15.3.1.3.2.2 Precios internos y su relación con los precios internacionales

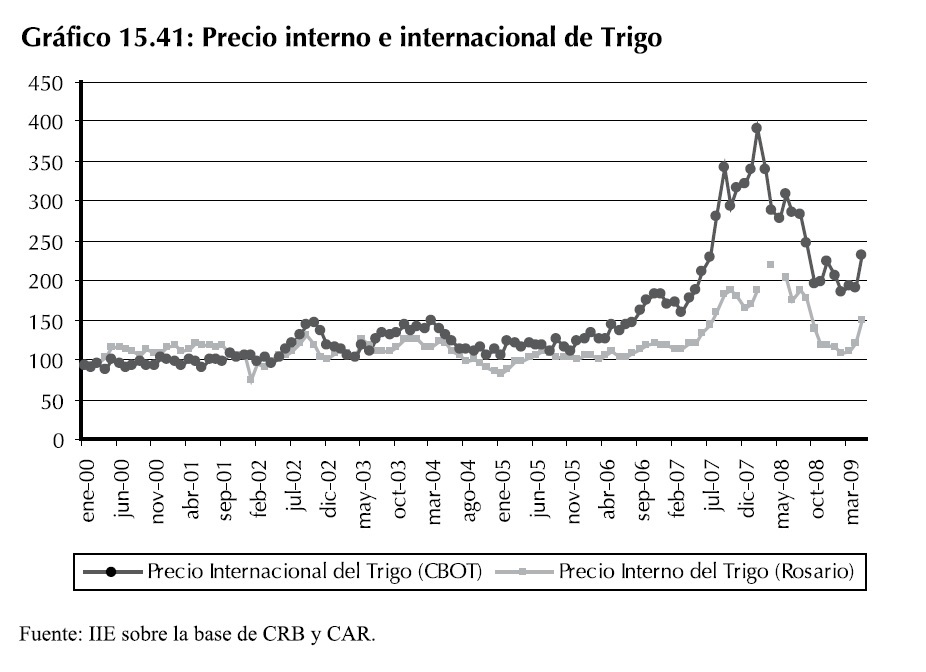

Respecto a los precios del trigo es posible observar un patrón de comportamiento similar al descripto en los casos anteriores. A nivel internacional, las cotizaciones del cereal se incrementaron desde comienzos del año 2007, alcanzando un máximo de US$390 en el mes de febrero del año 2008.

Las mismas observaciones realizadas para el caso de la soja y el maíz son válidas también para el trigo. A pesar de que hubo una disminución en los stocks mundiales de este cereal, no es razón suficiente para explicar un incremento de precios de esta magnitud. De esta manera, cobran más fuerza los argumentos vinculados a los cambios en las variables financieras y el incremento de la participación de los fondos de inversión en los mercados de commodities agrícolas.

En los primeros seis meses de 2009, los precios se ajustaron en un nivel más bajo a los observados durante el 2008, pero por sobre el promedio histórico del período 2000-2006. La estabilización de la crisis financiera internacional y el consecuente reacomodamiento en los mercados financieros ajustó el precio del trigo en un nivel promedio de US$200. Las estimaciones a futuro respecto a un dólar más depreciado que en años anteriores hace esperar un precio sostenido del cereal.

Respecto al mercado interno, si bien se observaron incrementos de precios, los mismos estuvieron muy lejos de las cotizaciones internacionales. Los valores máximos alcanzados en el mercado de Rosario marcaron US$218 en el mes de abril de 2008. Estos valores duplican el precio interno observado históricamente en este mercado, pero en dicho momento se realizaron muy pocas operaciones como consecuencia del extenso conflicto durante esos meses entre los productores agropecuarios y el gobierno nacional.

La aplicación de derechos de exportación por parte del gobierno nacional es una de las razones que explica este diferencial entre el precio internacional y el precio doméstico. Por otra parte, el cierre arbitrario por parte de la ONCCA de los registros de exportación generó una caída adicional en el precio interno, ya que de esta manera existía menos interés por parte de la exportación en demandar el producto. Si bien el gobierno nacional implementó estas medidas con el objetivo de evitar que el incremento en los precios internacionales se trasladase al precio de los alimentos internos, esta medida generó mucha desconfianza entre los productores, reflejándose luego en la disminución del área sembrada durante las campañas 2008/09 y 2009/10.

15.3.1.3.2.3 Exportaciones de trigo de Argentina

De acuerdo al total de ventas al exterior de granos correspondientes al año 2008, el trigo representó el 23% de las exportaciones totales, con un volumen de 8,9 millones de toneladas. De esta manera, la comercialización de este cereal permitió el ingreso de 2.607 millones de dólares, explicando de esta manera el 22% del valor de las exportaciones totales de granos.

El principal destino de las exportaciones de trigo de Argentina es Brasil. Los envíos hacia este país alcanzaron las 4 millones de toneladas durante el año 2008 (45% del total del trigo exportado) por un valor de US$1.188 millones, constituyendo una de las relaciones comerciales más importantes con este país. Entre la extensa lista de países hacia los cuales Argentina envía este producto se encuentran Sudáfrica (9%), Perú (7,4%) y Argelia (4,5%), como los destinos más importantes luego de Brasil.

Las perspectivas para el año 2009 y 2010 no son muy alentadoras. La importante disminución en el área sembrada de la campaña 2008/09 y 2009/10, producto de condiciones climáticas desfavorables y de la desconfianza por parte de los productores respecto a la comercialización de este producto, resultarán en una menor producción. Se estima que Argentina consume internamente entre 6 y 8 millones de toneladas al año, con lo cual, los resultados de estas campañas alcanzarían para cubrir la demanda interna dejando un saldo muy bajo para la exportación.

15.3.1.3.3 Proyecciones a largo plazo para la producción de trigo

De acuerdo a lo expuesto anteriormente, Argentina cuenta con un potencial de producción que excede sus requerimientos de consumo interno. Esta posibilidad permite no sólo abastecer el consumo interno sino también parte de la demanda del resto del mundo.

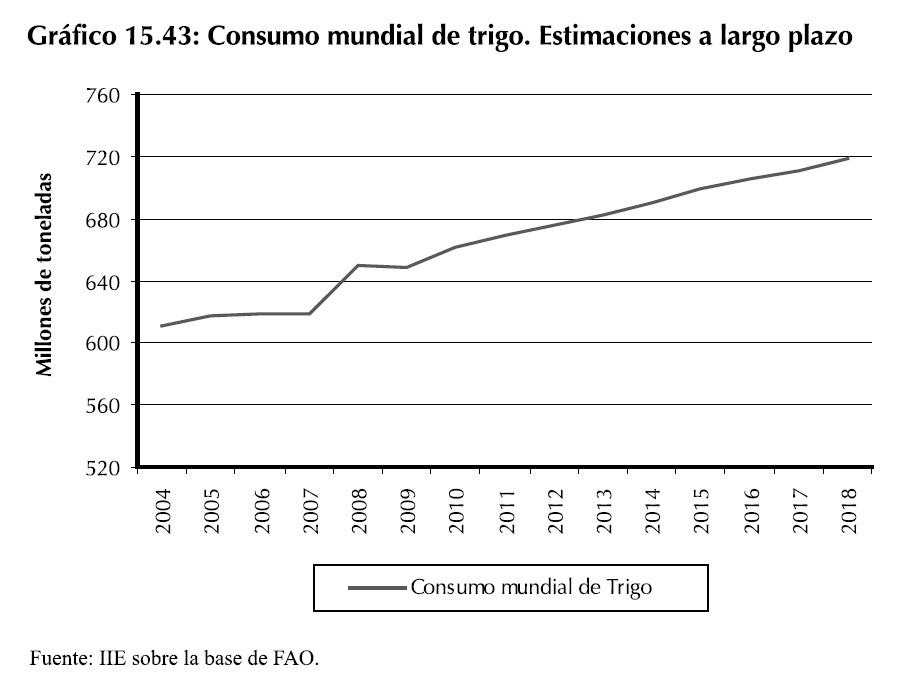

Como se puede observar en el Gráfico 15.43, el consumo mundial de trigo continuará creciendo durante la próxima década a una tasa promedio de 1,2%. El crecimiento demográfico analizado en la primera parte de este capítulo es parte de la explicación de este incremento en el consumo mundial de trigo.

La alta proporción de personas residentes en economías en desarrollo y las favorables expectativas de crecimiento económico hacia futuro de las mismas, llevarían a incrementar la demanda de este cereal como parte de su alimentación básica.

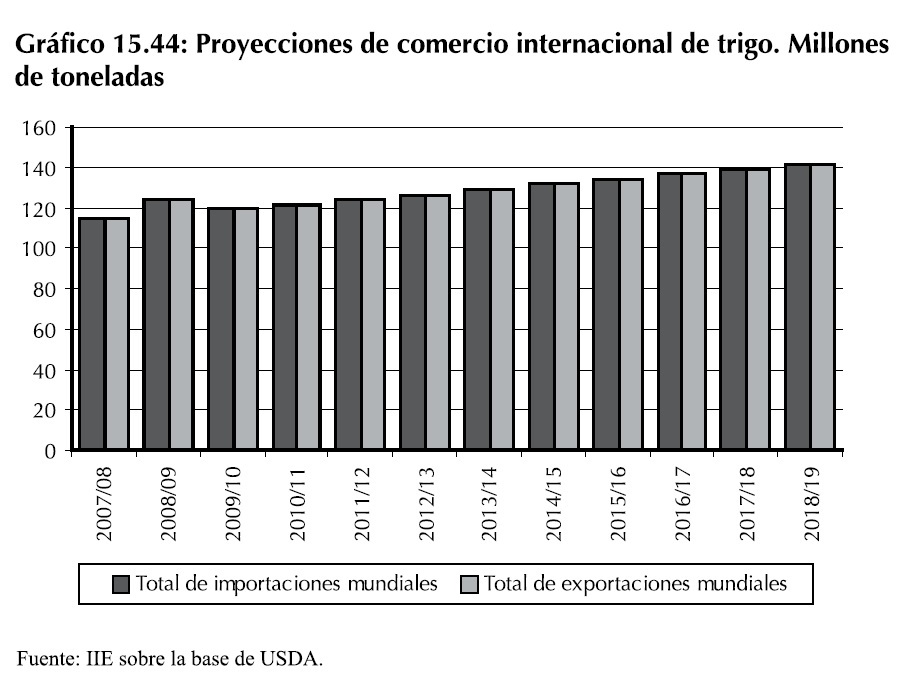

De esta manera, los países que cuentan con los recursos naturales suficientes para producir el mismo cuentan con una favorable proyección en términos de la demanda mundial. Por otra parte, las estimaciones realizadas por USDA respecto al comercio internacional de trigo para los próximos 10 años aportan aún más evidencia respecto a esta tendencia.

Como se puede observar en el Gráfico 15.44, las proyecciones de comercio internacional son muy favorables: las exportaciones e importaciones mundiales crecerán un 1,9% en promedio durante los próximos 10 años. De esta manera, siendo Argentina uno de los principales proveedores de trigo al mundo, deberá considerar en sus planes a futuro un incremento en la producción de trigo a los fines de abastecer su demanda y mantener su participación en el mercado internacional de este cereal.

15.3.1.3.4 Consideraciones generales para un plan estratégico para la producción de trigo

Como fuera comentado anteriormente, el trigo es uno de los cereales más consumidos a nivel mundial, utilizado principalmente para la elaboración de alimentos de consumo humano. Dado que los recursos naturales para producirlo no se encuentran en todos los países del mundo, muchos de ellos se encuentran en la necesidad de importarlo. Argentina cuenta con la capacidad de generar excedentes con lo cual éstos encontrarán siempre algún demandante en el exterior.

La producción de trigo en Argentina forma parte de una extensa cadena de valor, la cual involucra varios sectores productivos. Entre ellos se encuentran tanto aquellos ligados a la provisión de insumos para su producción como aquellos que lo demandan para utilizarlo en otros procesos productivos. En el primero de los casos se encuentran las empresas dedicadas a la obtención de semillas, elaboración de agroquímicos, fabricación de maquinaria y las dedicadas a logística y transporte. Por otra parte, entre las que lo demandan como insumo, se encuentran la industria molinera, la cual lo utiliza para la producción de harina, y varias empresas productoras de alimentos de consumo diario.

Aún teniendo en cuenta las dimensiones de esta cadena y la consecuente importancia de la producción primaria de trigo como insumo básico, Argentina no cuenta con una estrategia explícita a largo plazo acordada entre los distintos sectores.

Actualmente, las políticas arancelarias establecidas desde comienzos del año 2002 continúan vigentes, a las cuales se les agrega las restricciones arbitrarias a las exportaciones de los últimos años.

Ambas medidas han mostrado ser ineficientes en función de los objetivos para las cuales fueron implementadas y los resultados de las últimas campañas darán cuenta de ello. Esto hace necesario rever estas políticas, reemplazando estos impuestos por otros menos distorsivos y más equitativos.

Por otra parte, los futuros incrementos en la producción no sólo deben provenir de un incremento en el área sembrada, sino que deben alcanzarse a través de un incremento en la producción por hectárea. De esta manera, garantizar una rentabilidad razonable a la actividad permitirá realizar la misma utilizando las nuevas técnicas de producción y los últimos avances en materia de agroquímicos y fertilizantes.

En este sentido, el aporte que puede realizar el Estado Nacional mediante la coordinación de actividades entre las instituciones de investigación agropecuaria (INTA) y las universidades es primordial para el desarrollo de técnicas de producción eficientes y sustentables a futuro. Este conocimiento debe estar luego al alcance de los productores, en especial de aquellos que aún continúan utilizando técnicas de labranza convencional, ineficientes en el manejo de los recursos naturales. De esta manera los trabajos de extensión serán muy importantes.

Este conjunto de medidas sumado a las ya comentadas para los casos de maíz y soja, no deberían faltar en ningún plan estratégico a largo plazo en orden de guiar el rumbo correcto de estas actividades frente a un favorable porvenir en términos de la producción de alimentos.

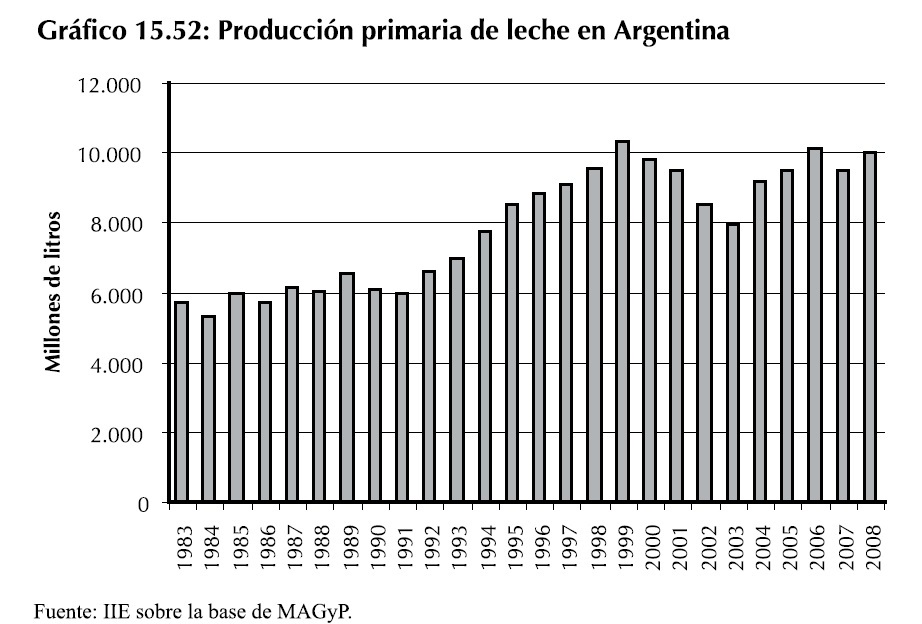

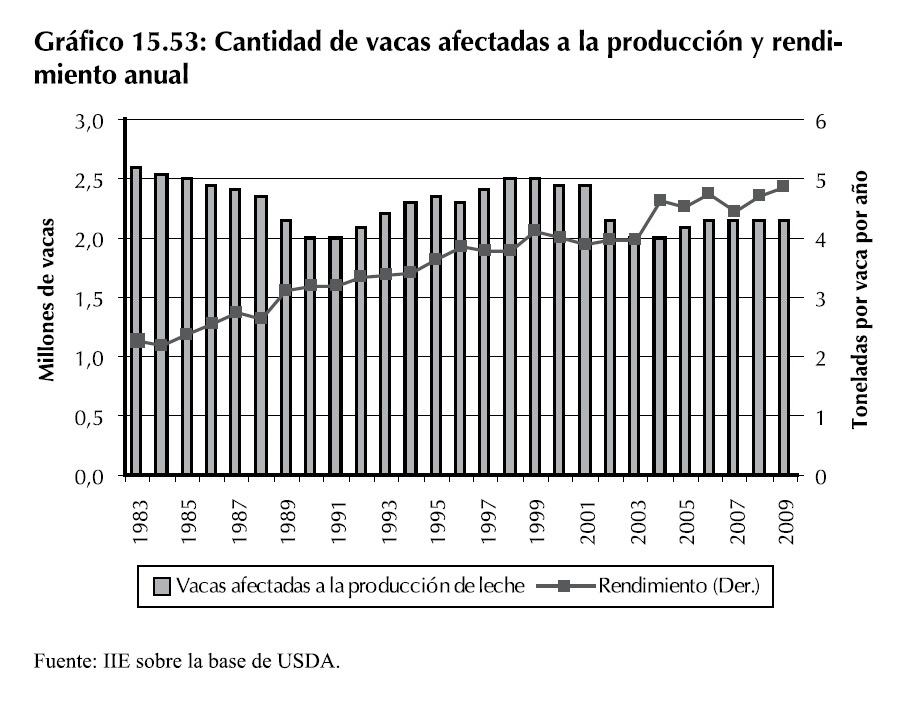

15.3.2 Producción ganadera

15.3.2.1 Cría de ganado vacuno

15.3.2.1.1 Contexto internacional

El análisis de la cría de ganado vacuno se realiza en esta primera instancia por tratarse del primer eslabón de la cadena de valor de la producción de carne y leche.

Esta actividad se desarrolla en diversas partes del mundo mediante diferentes técnicas acordes a la disponibilidad de recursos naturales que puedan destinarse a tal fin. En algunos, la cría se alimenta de praderas naturales, es decir de manera extensiva, mientras en otros, debido a la escasa disponibilidad de tierras, se realiza mediante una técnica intensiva, es decir, en establos y utilizando granos y alimentos balanceados para su engorde.

15 Se incluyen dentro de este grupo: India, Brasil, China, EE.UU, China, la Unión Europea, Argentina, Colombia, Australia, México, Rusia, Sudáfrica, Canadá, Uruguay, Nueva Zelanda, Ucrania, Egipto, Japón, Nicaragua, Corea del Sur y Turkía.

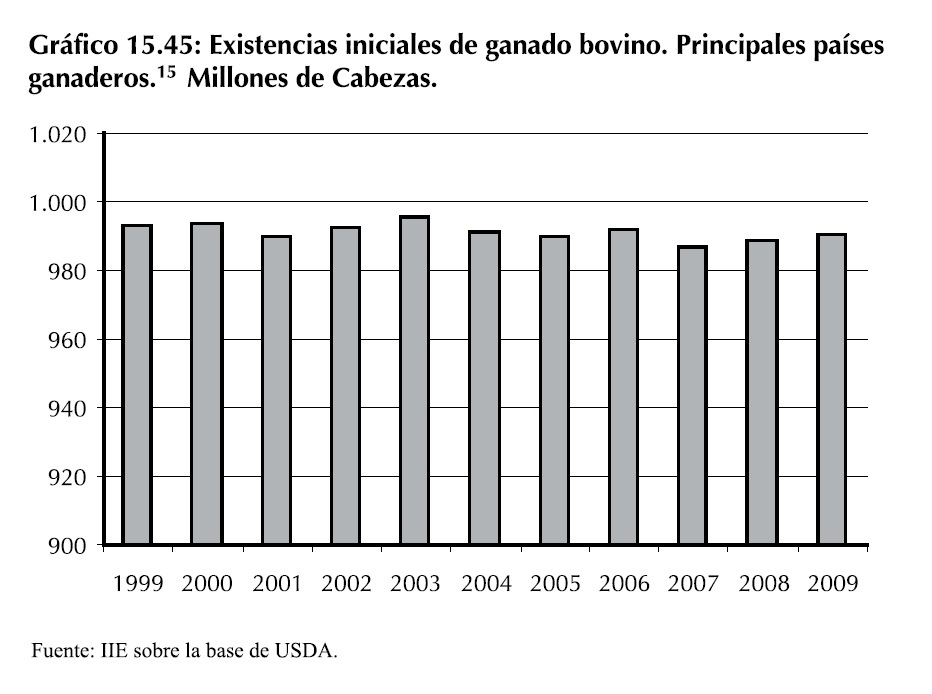

Las existencias de ganado bovino en los veinte principales países ganaderos han experimentado un leve crecimiento en los últimos tres años, estimándose un stock inicial para el año 2009 en torno a los 990 millones de cabezas (ver Gráfico 15.45). De este total de animales, una parte tiene como principal destino la cría y el engorde para la producción de carne, mientras que otra parte es utilizada en primera instancia para la producción de leche, y luego para carne.

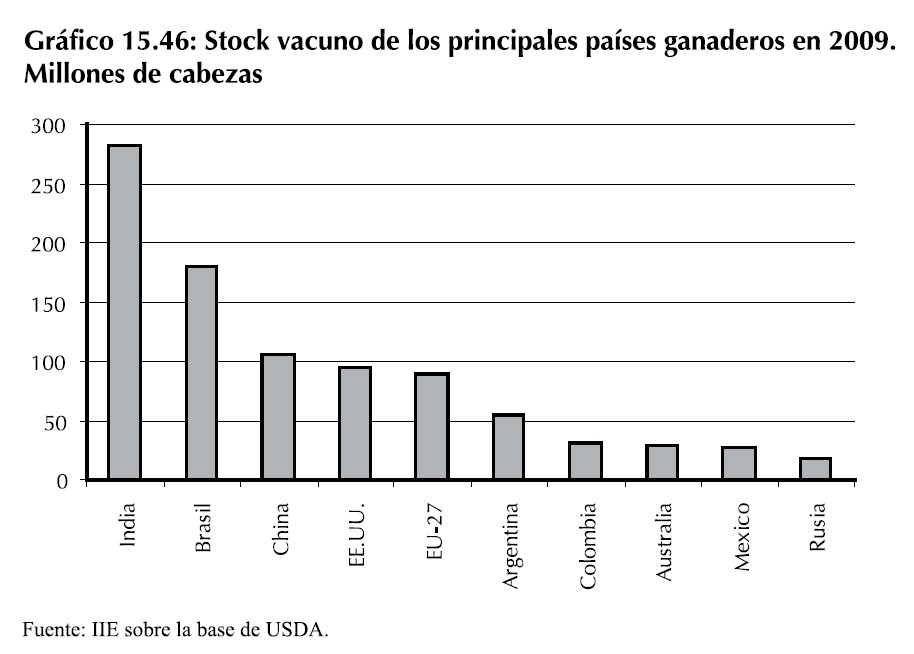

Las estimaciones de los stocks iniciales del año 2009 revelan que el país con mayores existencias es India (281 millones de cabezas), concentrando casi el 30% del stock mundial (Gráfico 15.46). Brasil, el segundo país ganadero más grande del mundo, cuenta con un stock cercano a las 180 millones de cabezas, mientras que China, el tercero en la lista, tiene 106 millones de animales. Argentina mantiene la sexta posición con casi 55 millones de animales, luego de EE.UU. y la Unión Europea que poseen 94 y 90 millones respectivamente.

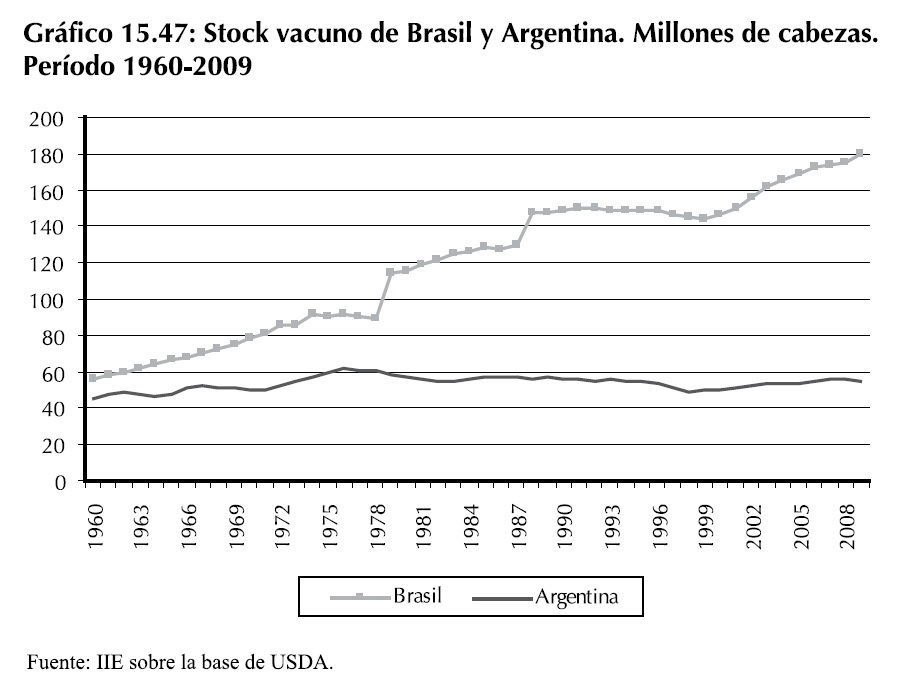

Es destacable el caso de Brasil, el único de los principales países ganaderos que ha incrementado significativamente sus existencias en los últimos años. Como se puede apreciar en el Gráfico 15.47, a comienzos de los ‘60 Brasil contaba con un stock de 56 millones de cabezas, un 22% más de lo que Argentina tenía en aquel entonces (46 millones). En la actualidad, Brasil tiene 180 millones de animales, tres veces más de lo que hoy tiene Argentina (55 millones).