Informes

Económicos

Fecha: 9/2022

Por la suba de tasas, el BCRA pagará por sus pasivos en 2022 más de la mitad del préstamo acordado con el FMI en marzo

Septiembre de 2022 – En la búsqueda de contener la suba de precios y evitar más cimbronazos cambiarios, el Banco Central (BCRA) dispuso incrementos sucesivos e importantes para la tasa de interés. Si bien esa decisión de llevar las tasas a un terrero positivo puede ayudar a reducir la tensión cambiaria, los aumentos engrosan la deuda del Central.

Ese incremento del pasivo del BCRA limita las políticas que puede instrumentar, lo que resulta particularmente preocupante en el actual contexto en el que buena parte de los fondos depositados en el sistema financiero se destinan a la compra de títulos del Tesoro o de deuda del Central.

Las Letras de Liquidez (Leliq) junto con los Pases Pasivos son los principales instrumentos que utiliza el BCRA para contener la cantidad de pesos en circulación. Si la emisión monetaria se considera elevada, ésta se retira a través de la venta de estos instrumentos a los bancos.

Tanto las Leliqs como los pases son de corto plazo, 28 días y entre 1 y 7, respectivamente. Es decir que, por diseño, hay un crecimiento potencialmente exponencial de estos pasivos remunerados, que se acelera si sube la tasa de interés.

El stock de pasivos remunerados del Central inició este año en $4,4 billones y ya supera los $7,2 billones (US$ 69.500 millones), equivalente al 9% del PIB. El acelerado crecimiento del stock (la “bola de nieve”) anticipa mayor inflación a futuro ligada a la impresión de pesos que generaría.

Además, absorbe una masa creciente de fondos financieros que podrían destinarse al sector privado, genuino creador de actividad y empleo.

En los primeros ocho meses del año se pagaron intereses por estos pasivos por $1,4 billones. Para cancelarlos se emitió igual monto de pesos que debieron, a su tiempo, ser absorbidos o esterilizados con los mismos instrumentos, ya que la demanda de pesos no consiente ese volumen de dinero. Así se presiona sobre la inflación y las cotizaciones del dólar.

La suba de la tasa de interés para llevarla a valores asimilables a la inflación y evitar la huida del peso, sumada a la descripta endogamia monetaria (semanalmente se emite para servir deuda asumida para absorber las emisiones previas) los intereses que quedan por pagar entre el corriente mes y diciembre -sin considerar nuevas emisiones de pasivos- se estiman en $1,8 billones.

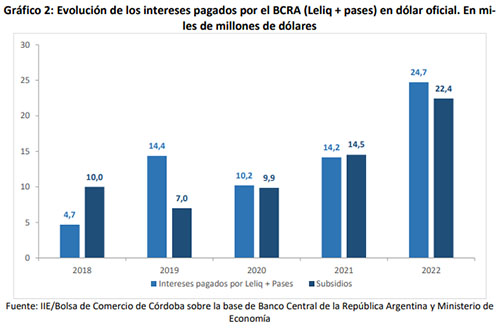

En todo este año se pagarían intereses por $3,2 billones, equivalentes a US$ 24.700 millones (un 4% del PIB).

Como el BCRA es un componente del sector público argentino, el aumento de sus pasivos forma parte también de un desequilibrio en las cuentas públicas, conocido como déficit cuasifiscal. Para dimensionarlo sirve tener en cuenta que sólo por intereses de Leliqs y Pases, hay un desequilibrio que equivale a 1,6 veces la meta de déficit fiscal primario del 2,5% del PIB.

El total del déficit cuasifiscal generado por los intereses de Leliqs y Pases, superará también este año al monto pagado por el Gobierno por los subsidios a la energía (3% del PIB) y al transporte (0,6% del PIB).

Autores

Ariel Barraud

Director del Instituto de Investigaciones Económicas de la Bolsa de Comercio de Córdoba

Martina González

Investigadora del Instituto de Investigaciones Económicas de la Bolsa de Comercio de Córdoba