Balance de la

Economía Argentina

SECTOR P

SECTOR PÚBLICO

Desde comienzos de la presente década la participación de los gobiernos provinciales y municipales en el total de las erogaciones del sector público se ha incrementado, reflejando Ia política de descentralización adoptada. En cuanto al resultado fiscal, se estima que en 1998 mostraría un desmejoramiento en relación a 1997, alcanzando un déficit de aproximadamente $ 1.400 millones.

Desde 1996 se puede observar que la Provincia de Córdoba ha logrado equilibrar sus cuentas fiscales, revirtiendo la tendencia presentada desde 1990. Para el corriente año se estima que lograría por tercer año consecutivo un ahorro corriente positivo. Sin embargo, el resultado global sería negativo (Ingresos Totales-Gastos Totales).

Otro punto a destacar es el incremento de las erogaciones de capital, favoreciendo al gasto en infraestructura y flexibilizando al presupuesto ante shocks de corto plazo.

En relación a la estructuro impositiva se puede apreciar que Córdoba presenta niveles de presión tributaria mayores que Santa Fe. Por otra parte, la base de sus ingresos de origen provincial es el impuesto a los Ingresos Brutos, lo que provoca fuertes efectos distorsivos en la economía. Por este motivo, la provincia debería realizar una armonización tributaria con Santa Fe y un cambio de su sistema impositivo.

16.1. Sector Público Nacional

16.1.1. Comparación Niveles de Gobierno

En la década de 1980 los gastos de los distintos niveles de gobierno se comportaban de una manera similar, tal como se puede observar en el gráfico 16.1 expuesto al final del capítulo. Sin embargo, a partir de 1990 se produjo una disminución de los gastos pertenecientes al gobierno nacional y un incremento de las erogaciones de los gobiernos provinciales y municipales.

Si bien esta mayor descentralización del gasto es teóricamente beneficiosa para la sociedad, ya que es de esperar que estos niveles de gobierno conocen mejor las necesidades de la región, se debería haber avanzado en igual sentido con la recaudación, ya que de lo contrario estos niveles de gobierno tienden a ejecutar un nivel de gastos mayor al óptimo.

Otro motivo por el cual resulta relevante su análisis es por el incremento en los niveles de endeudamiento y por el mayor esfuerzo que deben realizar para honrar su deuda, tal como se desprende del gráfico 16.1, donde la participación de la partida Intereses de la Deuda se incrementó desde el 0,09% del PBI en 1990 hasta el 0,34% en 1997.

Si se considera el stock de deuda, a fines de 1997 era de $ 16.127 millones, cifra que representa el 16% aproximadamente del total de la deuda del Estado Nacional.

16.1.2. Resultado Presupuestario

Según estimaciones preliminares, el resultado presupuestario para el conjunto de las 24 jurisdicciones alcanzaría un déficit de aproximadamente $1.400 millones, mostrando un desmejoramiento respecto al año anterior. En cuanto al ahorro corriente, se produjo una disminución del 19% respecto a 1997, alcanzando un valor cercano a los $2.700 millones.

Analizando por jurisdicción, 7 provincias y la Ciudad de Buenos Aires registrarían un superávit fiscal durante el corriente año. En el gráfico 16.2 al final del capítulo se puede apreciar el resultado como porcentaje del PBG para 1997 y 1998. Entre las provincias con un resultado negativo mayor al 2% del PBG se puede mencionar a Formosa, Jujuy, Tierra del Fuego, Chaco, Río Negro y Santa Cruz. Cabe aclarar que en el caso de Santa Cruz el resultado negativo se debe a la disminución de las regalías hidrocarburíferas, como consecuencia de la caída del precio del petróleo y de la inflexibilidad para ajustar su nivel de erogaciones en el corto plazo. En Mendoza, el resultado favorable está principalmente determinado por la venta de empresas públicas, que significaron un ingreso de $ 380 millones.

Si se considera el ahorro corriente, se destacan las provincias de Santiago del Estero, Formosa, Catamarca, San Luis y La Rioja con un resultado positivo mayor al 4% de su PBG y Río Negro, única jurisdicción con un ahorro corriente negativo.

16.1.3. Nivel de Erogaciones

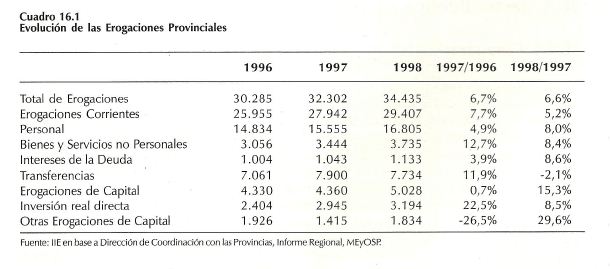

En 1997 los gastos totales ascendieron a $ 32.302 millones, lo que representa un incremento del 6,7% respecto a 1996. Según estimaciones, para 1998 ascenderían a $ 34.435 millones, lo que implica un crecimiento del orden del 5,8% respecto al año anterior.

En cuanto a la composición del nivel de gasto se puede apreciar una importante mejora (ver cuadro 16.1). En 1996 y 1997 los gastos en personal crecieron en una proporción menor que los gastos corrientes. Por el contrario, en 1998 se puede observar un mayor incremento de los gastos en personal, debido fundamentalmente a la recomposición salarial de numerosas jurisdicciones como resultado de la finalización de las leyes de emergencias implementadas durante la crisis mexicana y debido a la aplicación de las reformas de la Ley Federal de Educación.

En cuanto a los gastos de capital se aprecia un incremento desde $ 4.330 millones en 1996 hasta $ 5.028 millones en 1998. Analizando más detalladamente este tipo de gastos, la partida Inversión Real Directa aumentó un 22,5% en 1997 y un 8,5% en 1998, mostrando un cambio en la composición de las erogaciones a favor de los gastos de capital. Esto reviste suma importancia ya que un mayor nivel de inversión en infraestructura genera un efecto positivo sobre el crecimiento de las provincias, permitiendo incrementar la productividad de la región (por ejemplo, un mejor estado de las carreteras produce una reducción de los costos de transporte). Asimismo, otorga una mayor flexibilidad al presupuesto ante una recaudación menor a la proyectada.

Sin embargo, es importante destacar que este comportamiento no fue homogéneo en todas las jurisdicciones, por lo que resulta de interés analizar con mayor detalle la composición del gasto en cada jurisdicción y su participación en el PBG.

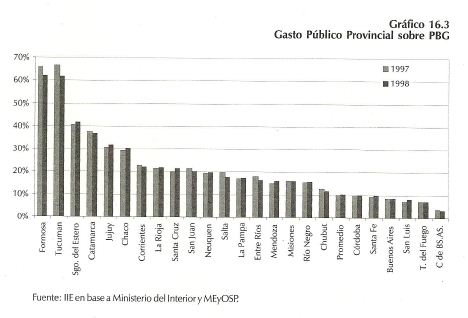

En el gráfico 16.3 se puede observar la participación del gasto total de cada jurisdicción en el PBG, cociente que nos indica la importancia del sector público dentro de cada provincia. Las jurisdicciones que presentan un gasto público sobre PBG mayor al 30% son Formosa, Tucumán, Santiago del Estero, Catamarca, Jujuy y Chaco. Por el contrario, las que presentan un menor cociente que el promedio son Córdoba, Santa Fe, Buenos Aires, San Luis, Tierra del Fuego y Ciudad de Buenos Aires.

Si bien existe una gran dispersión del valor de este indicador, se puede apreciar que presenta valores cercanos entre provincias con similar nivel de desarrollo. Otro punto relevante es que, si bien sólo seis provincias presentan una participación menor al promedio, las mismas participan en el 79% del PBG consolidado. Esto indica que las provincias con mayor gasto sobre PBG son las de menor tamaño relativo, donde el sector público tiene una importante participación en el nivel de actividad.

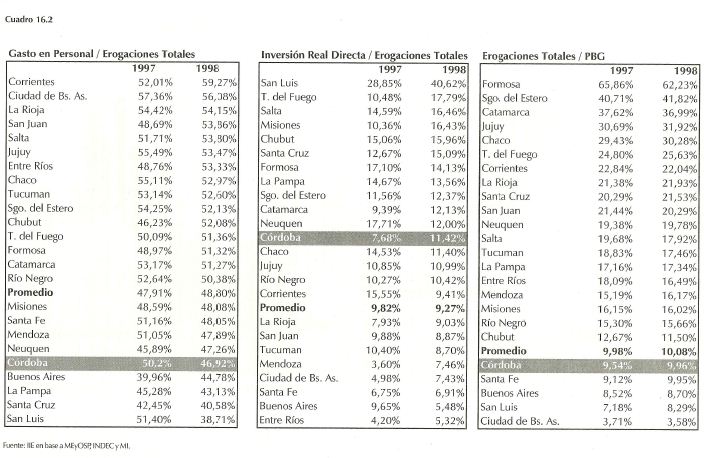

Otro factor a tener en cuenta es la composición de los gastos del sector público. En promedio, las Inversiones Reales son el 9% de las erogaciones totales. San Luis, Tierra del Fuego, Salta, Misiones y Chubut se pueden mencionar entre las provincias donde estos gastos representan más del 15% del total mientras que sólo en 5 provincias esta partida no alcanza al 8% (ver cuadro 16.2 al final del capítulo).

En cuanto al Gasto Corriente, la partida de mayor importancia está constituida por Gastos en Personal, que en promedio representa el 49% de los gastos totales. También en este indicador se puede observar que las provincias con similar nivel de desarrollo registran una participación similar (en Buenos Aires, Córdoba y Santa Fe la partida de personal en 1998 representa menos del 48%).

16.1.4. Nivel de Ingresos

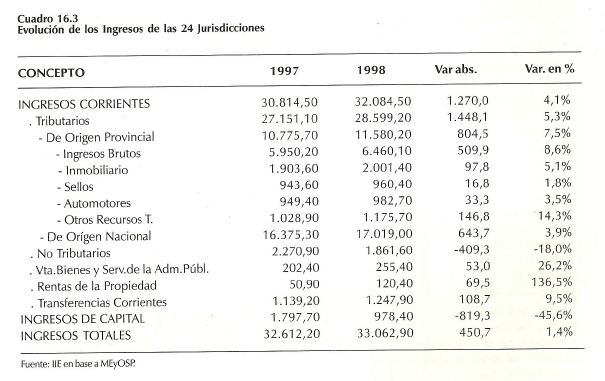

En 1998 los ingresos provinciales se incrementarían en un 1,4% respecto al año anterior, alcanzando un total de $ 33.062,9 millones. Si se consideran los Recursos Corrientes, se incrementaron en un 4,1%, destacándose la buena performance de la recaudación provincial.

Por su parte, los recursos Tributarios provinciales aumentaron en $ 804,4 millones, de los cuales 63% corresponde al impuesto a los ingresos brutos mientras que los recursos de origen nacional aumentaron un 3,9%. En el cuadro 16.3 se puede apreciar la evolución de la recaudación entre 1997 y 1998.

Cabe destacar que los Ingresos de Capital disminuyeron en un 45,6%, debido principalmente a la disminución de este rubro en la Provincia de Buenos Aires. Otra partida que presenta una importante disminución son los Recursos No Tributarios (-18%), la cual se atribuye a la caída de las regalías hidrocarburíferas como consecuencia de la baja internacional del precio del petróleo.

Por otra parte, resulta de interés analizar algunos indicadores, tales como el Índice de autofinanciamiento, los recursos provinciales y nacionales por habitante y los recursos propios sobre el PBG (ver cuadro 16.4 al final del presente capítulo).

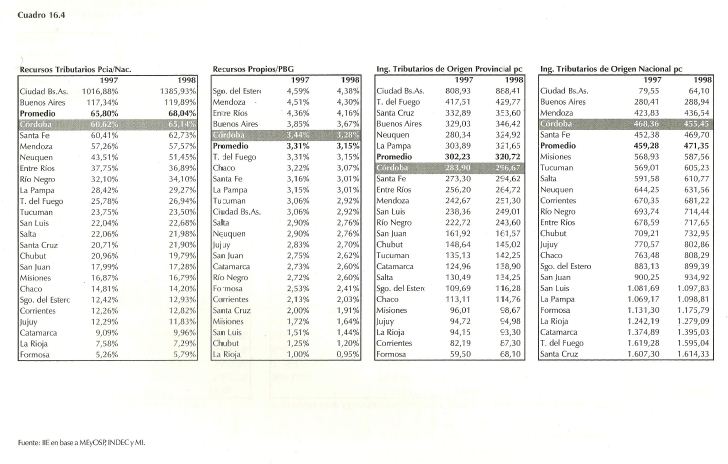

Como un indicador de la capacidad de autofinanciamiento de las provincias se puede considerar el cociente entre los Recursos Tributarios de origen provincial sobre los de origen nacional. En promedio, este indicador alcanza un valor cercano al 68%, existiendo una gran dispersión en torno al mismo. Como ejemplo se puede mencionar la Ciudad de Buenos Aires y la Provincia, las únicas jurisdicciones en donde los ingresos tributarios propios superan a los de origen nacional. En segundo lugar, se ubican Córdoba, Santa Fe, Mendoza y Neuquén, donde los recursos tributarios provinciales son más del 50% de los girados por la Nación. En siete provincias esta participación no alcanza al 15%, mostrando una alta dependencia de los recursos nacionales.

Otro indicador para analizar la presión impositiva es el cociente entre los Recursos Tributarios Provinciales y el PBG. Cabe destacar las limitaciones de este indicador, ya que supone un nivel de incumplimiento y morosidad similar en todas las jurisdicciones. Entre las provincias en donde los recursos tributarios propios presentan una participación mayor al promedio (3% del PBG) se pueden mencionar a Santiago del Estero, Mendoza, Entre Ríos y Córdoba. Por el contrario, en cinco jurisdicciones este cociente no alcanza al 2% del PBG.

En el cuadro 16.4 también se pueden apreciar los Recursos Tributarios de origen provincial y nacional en términos per cápita. La correlación entre estas dos variables de -0,82%, es decir que las provincias que más recaudan reciben menos recursos en términos per cápita de origen nacional. Si bien esta situación podría interpretarse como correcta, ya que el gobierno nacional aportaría más recursos a aquellas jurisdicciones con menores niveles de ingresos, también es cierto que no genera los incentivos necesarios para que estas provincias aumenten su recaudación.

16.1.5. Deuda Pública

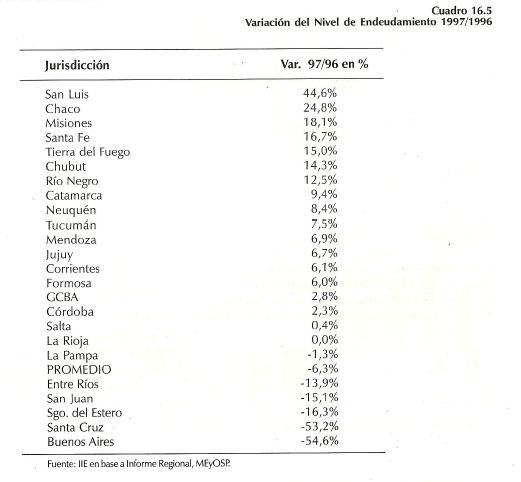

Consecuentemente con la reducción de las necesidades de financiamiento, el stock total de deuda de las 24 jurisdicciones se redujo desde $ 17.217,82 millones en 1996 hasta $ 16.126,14 millones en 1997. Resulta necesario destacar el comportamiento heterogéneo que evidenciaron las distintas jurisdicciones. De las 23 provincias y la Municipalidad de la Ciudad de Buenos Aires, sólo seis redujeron el monto de sus pasivos. Dentro de este grupo, Buenos Aires y Santa Cruz lo hicieron en más del 50%.

En el caso de Buenos Aires, debido a su participación en el stock de deuda provincial (19% en 1996), es el determinante principal de la reducción de la deuda total consolidada. Si se considera la evolución de los pasivos provinciales excluyendo a esta provincia, se observa un incremento del 5%.

En cuanto a las causas de disminución de la deuda entre diciembre de 1996 y diciembre de 1997 se pueden mencionar principalmente la operatoria con el Banco Provincia para la cancelación de las dos principales deudas (por un total de $ 1.906,4 millones) que mantenía con esa entidad.

Si se desagrega el análisis por jurisdicción, se puede apreciar que en 5 provincias el total de pasivos supera el valor de las erogaciones anuales y que 14 jurisdicciones tienen un nivel de endeudamiento superior al 50% de su presupuesto, lo que determina una delicada situación en estas provincias.

Resulta importante analizar dos aspectos con mayor detenimiento. El primero consiste en las mejores condiciones en que las provincias lograron obtener los fondos, tanto en plazos como en tasas. El segundo radica en el incremento en la financiación a través del Mercado de Capitales. Este comportamiento constituye un indicador de una mejor performance de las cuentas públicas de las jurisdicciones, ya que lograron colocar en el mercado un título competitivo en riesgo y rendimiento. Sin embargo, cabe destacar que esta forma de financiamiento está limitada a las provincias con un mayor nivel de desarrollo.

En lo referido a Títulos Públicos, Buenos Aires es la Provincia que registra mayor stock $ 735,3 millones), monto compuesto por Bonos de Inversión (saldo $ 511,6 millones), Bonos de Consolidación ($ 222,0 millones) y Letras de Tesorería ($ 1,7 millones).

Los Bonos de Inversión fueron creados con el fin de financiar proyectos de inversión pública en los Municipios de la Provincia que no forman parte del área del Conurbano Bonaerense. El producido de los Bonos de Consolidación se destinó a saldar deudas con beneficiarios de la Caja de Previsión Social de la Policía del Instituto de Previsión Social además de cancelar reclamos y obligaciones de la Provincia con anterioridad al 1 de abril de 1991.

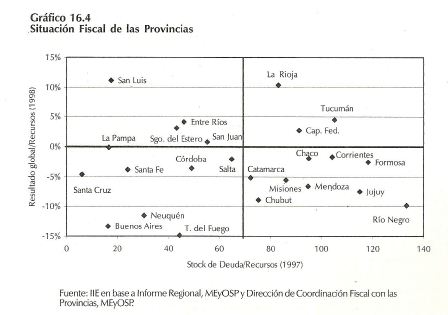

En el gráfico 16.4 se puede apreciar la situación de las provincias, considerando el stock de deuda a fines de 1997 y el resultado fiscal estimado para el corriente año como cociente de los recursos totales. La relación de las dos variables analizadas no implica orden de causalidad, sino que se relacionaron con el objetivo de apreciar en forma más gráfica la situación de cada jurisdicción.

En el cuadrante 1 se encuentran ubicadas aquellas provincias que presentan un menor nivel de endeudamiento relativo y que se estima que tendrán un resultado fiscal positivo durante 1998. El cuadrante 2 sólo contiene tres provincias, las cuales se caracterizan por poseer un alto nivel de endeudamiento relativo pero que han mejorado sus resultados fiscales.

En el tercer cuadrante, se encuentran 9 provincias, cuya situación fiscal es comprometida, ya que sus pasivos son mayores al 75% de sus recursos anuales y en el corriente año el resultado fiscal sería deficitario. Estas jurisdicciones representan el 21% de las erogaciones provinciales.

Por último, el cuarto cuadrante contiene siete provincias que, si bien se estima que tendrán un déficit fiscal, su nivel de endeudamiento no supera el 75% de sus ingresos.

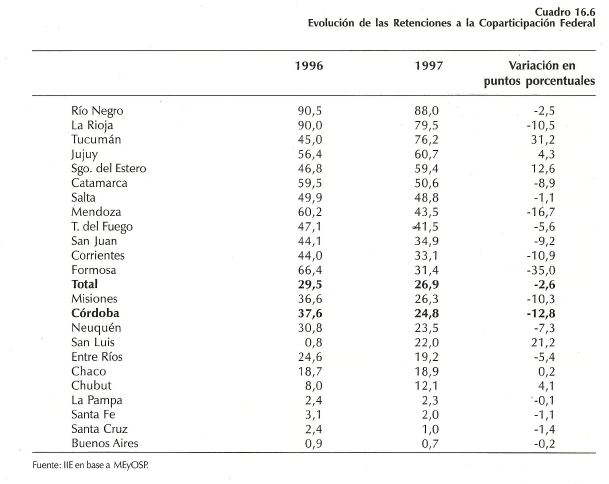

Otra variable de relevancia es el porcentaje de recursos retenidos de la coparticipación para el pago de préstamos u otras obligaciones de las provincias. En 1996 la retención fue en promedio del 29,5% de la coparticipación mientras que en 1997 este porcentaje disminuyó al 26,9% (ver cuadro 16.6). Entre las principales razones de este comportamiento se encuentran las mejores condiciones crediticias que obtuvieron las provincias durante 1997, lo que les permitió reducir el costo financiero y aumentar los plazos de sus pasivos. También cabe mencionar que Buenos Aires, Chubut, La Pampa, San Luis, Santa Cruz y Santa Fe no utilizaron esta fuente como garantía de sus préstamos.

Entre las provincias con una retención mayor al 50% de los recursos girados por la Nación en 1997, se pueden mencionar Río Negro, La Rioja, Tucumán, Jujuy, Santiago del Estero y Catamarca.

Se destacan las provincias de Formosa, Mendoza y Córdoba, las cuales lograron una reducción de sus retenciones mayor a 12 puntos porcentuales. Por el contrario, Tucumán, San Luis y Santiago del Estero aumentaron más de 12 puntos porcentuales.

16.2. Sector Público de la Provincia de Córdoba

16.2.1. Resultado Fiscal de la Provincia de Córdoba

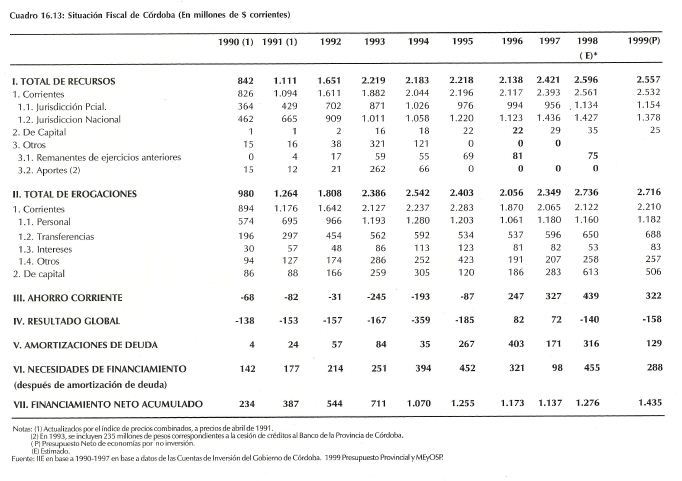

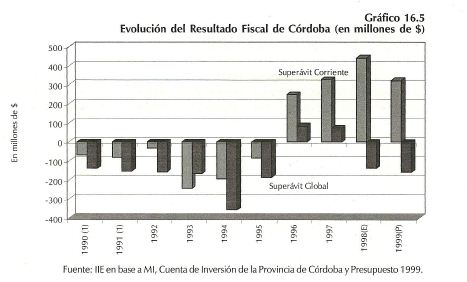

A partir de 1995 se puede observar una mejora en el resultado fiscal de la Provincial, revirtiendo la tendencia presentada desde 1990. En efecto, desde 1996 la Provincia muestra un ahorro corriente positivo que le permite financiar obras de infraestructura.

Asimismo, en 1996 y 1997 la provincia mostró un resultado global positivo, mientras que para 1998 se estima que alcanzaría un déficit cercano a los $ 110 millones.

En el gráfico 16.5 se puede observar el superávit corriente y global desde 1990 hasta 1999.

16.2.2. Nivel de Erogaciones

16.2.2.1. Clasificación del Gasto según su Carácter Económico y Objeto

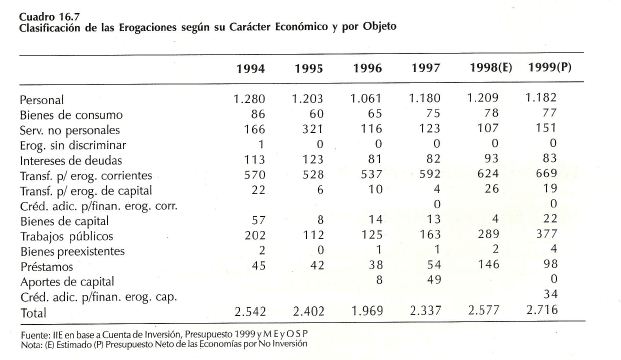

En el cuadro 16.7 se puede apreciar que la partida Personal se incrementó desde 1996, encontrándose la principal explicación de este comportamiento en la salida de la Ley de Emergencia que había reducido substancialmente las remuneraciones a los empleados del Sector. Si se tiene en cuenta que desde 1995 la planta de personal del sector público disminuyó en más de 11.000 puestos de trabajo, se obtiene que la remuneración promedio1 se incrementó en un 19%. A pesar de que ésta era una de las recomendaciones del Banco Mundial, no se evidenció un incremento similar en la productividad.

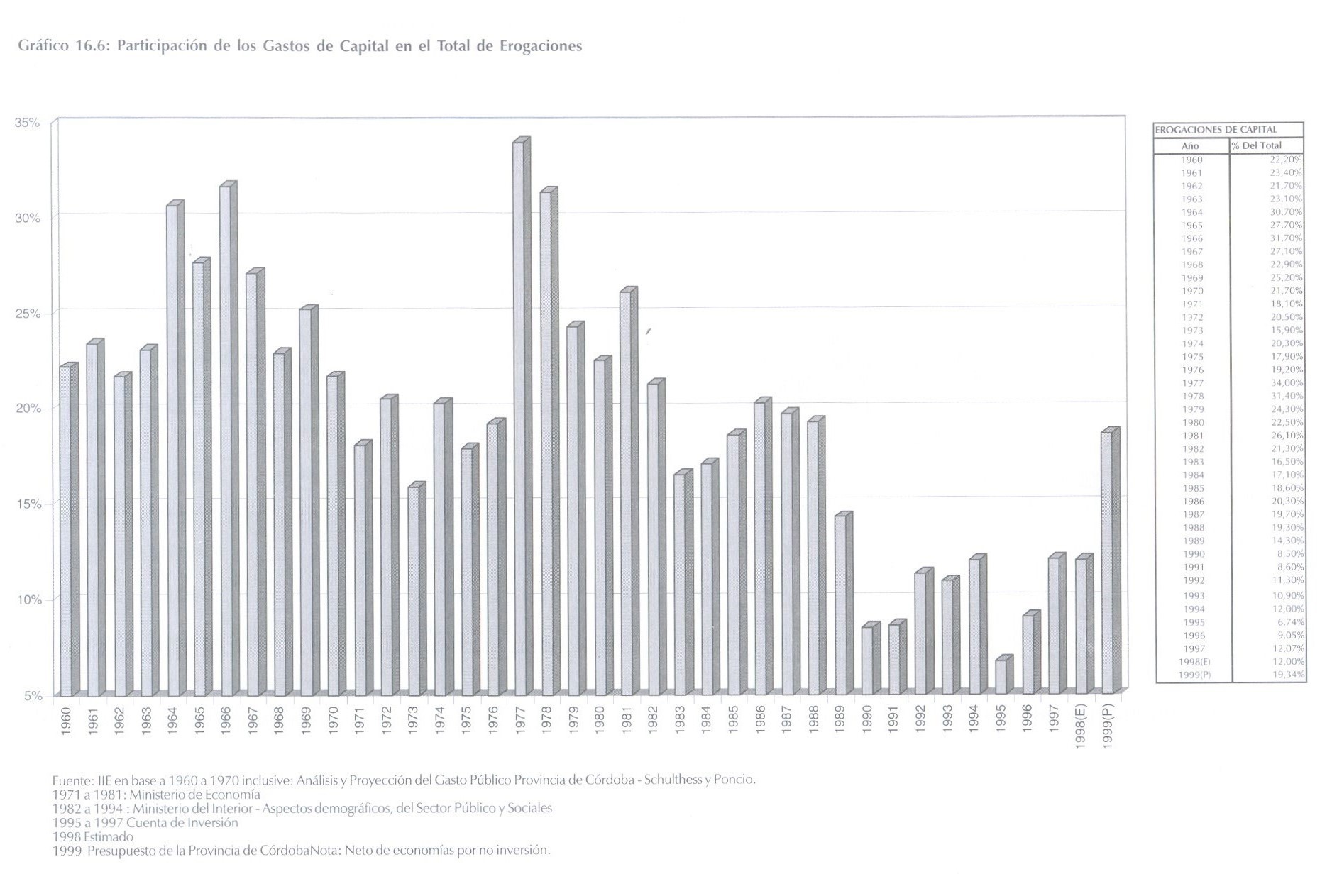

Otra partida que aumento es la de Trabajos Públicos, la cual pasa de un mínimo de $ 112 millones en 1995 hasta $ 377 millones en 1999, reflejando un aparente cambio en la tendencia de los gastos de capital de la provincia. En el gráfico 16.6 expuesto al final del capítulo se puede apreciar la evolución de la participación de estas erogaciones en el total de gastos realizados por la provincia desde 1960.

Otra partida que evolucionó favorablemente es la de Transferencias para financiar erogaciones corrientes, la cual incluye básicamente la coparticipación a municipalidades y comunas.

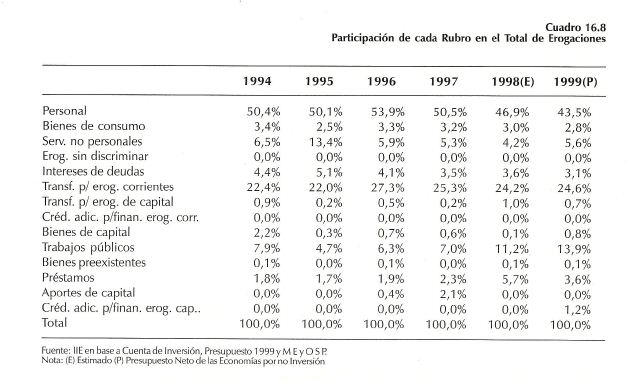

En el cuadro 16.8 se puede observar la participación de cada partida en el total de gastos, donde se destaca la reducción en 6,6 puntos porcentuales en la partida Personal entre 1995 y 1999 y un incremento de 9,2 puntos porcentuales en el rubro Trabajos Públicos.

1 Calculada como el cociente entre la partida de Personal sobre Ia planta de empleados de la Administración General.

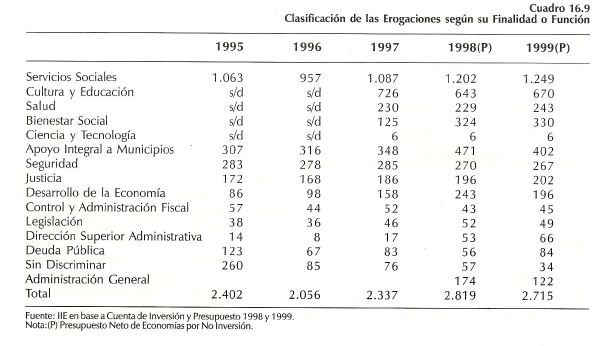

16.2.2.2. Clasificación por Finalidad o Función

Este tipo de desagregación del gasto permite determinar el rol que cumple el Gobierno en la economía. En este sentido el Estado provincial tiene la responsabilidad de brindar servicios tales como salud, educación, seguridad, justicia. Además, es el agente indicado para realizar obras de infraestructura para favorecer el desarrollo económico de la región.

Para analizar el comportamiento de los gastos según su finalidad o función, se consideró el período a partir de 1995, ya que anteriormente las partidas presentaban otra desagregación, dificultando su comparación. Por otra parte, en 1998 y 1999 se agrega una finalidad más, Administración Central y se realizaron algunos cambios en la clasificación de las erogaciones, lo cual condiciona el análisis. Sin embargo, del análisis de los gastos por esta clasificación se pueden extraer algunas conclusiones interesantes (ver cuadro 16.9).

Entre las partidas donde se aprecia una variación importante se puede mencionar a Cultura y Educación, que disminuye desde $ 726 millones en 1997 hasta los $ 670 millones presupuestados para 1999. Otra partida que presenta un comportamiento similar es Seguridad en la cual se reduce en $17 millones, alcanzando en 1999 $ 267 millones. Asimismo, Administración y Control Fiscal presenta una reducción del 13% en idéntico período.

Por el contrario, los rubros que presentaron una evolución favorable son Bienestar Social y Desarrollo de la Economía. En el primero, los mayores ingresos están básicamente destinados a la construcción de viviendas y además a partir de 1998 incluye los gastos de PAICOR, que anteriormente se computaban en la función Cultura y Educación. En el segundo, la infraestructura vial, lo que demuestra el cambio en la composición de los gastos a favor de las erogaciones de capital.

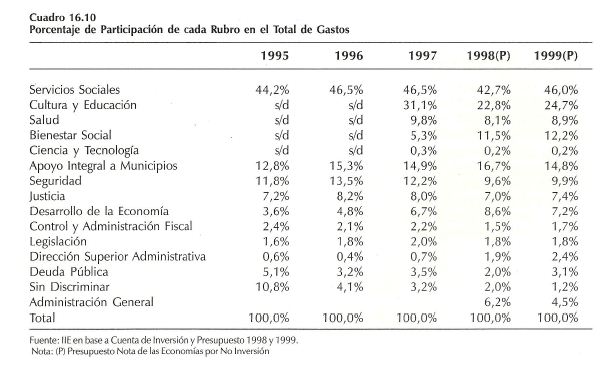

Considerando las participaciones relativas de cada partida, se observa que Cultura y Educación disminuyó su participación desde el 31% en 1997 hasta el 25%2 en 1999 y Seguridad desde el 12% hasta el 10% en igual período (ver cuadro 16.10).

Bienestar Social y Desarrollo de la Economía muestran un incremento de su participación, lo que significa que tuvieron un incremento mayor al promedio durante el período considerado. Cabe destacar que para 1998 y 1999 se utilizaron los datos del Presupuesto, por lo que reflejan la voluntad del Poder Ejecutivo Provincial y no lo realmente ejecutado. Cabe recordar que este tipo de gastos son los que se utilizan en mayor medida para recortar las erogaciones en caso de que el nivel de ingreso sea menor al proyectado.

16.2.3. Nivel de Ingresos

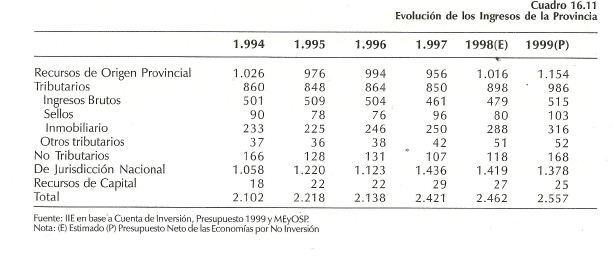

Desde 1994 se puede observar que la recaudación de los recursos de origen provincial se mantuvo constante en alrededor de $ 994 millones, mientras que para el corriente año se estima que ascenderían a $ 1.016 millones. Esto representa un aumento del 6% respecto a 1997, variación inferior al promedio de las 24 jurisdicciones.

Realizando un análisis más detallado, los Ingresos Tributarios se incrementarían en un 6% donde se destaca el aumento del 15% del impuesto inmobiliario y la disminución del 17% en el impuesto a los sellos, mientras que los recursos no tributarios mostrarían un incremento del 11%. Uno de los motivos del bajo nivel de recaudación en la Provincia radica en la falta de un mayor control de los contribuyentes y al bajo nivel tecnológico utilizado por el organismo recaudador.

2 Cabe aclarar que en 1997 la finalidad Cultura y Educación Incluye las erogaciones destinadas al PAICOR y a partir de 1998, estos gastos se computan en Bienestar Social.

Al respecto, se puede mencionar que la partida de Erogaciones de Capital para dicho organismo asciende solamente a $ 73.000 para 1999.

Por otro lado, los Ingresos de origen nacional se incrementaron en un 34% entre 1994 y 1998, principalmente debido a una mayor coparticipación.

16.2.4. Evolución de la Ejecución Presupuestaria al lll trimestre de 1998

Los ingresos al 30 de septiembre de 1998 ascendían a $ 1.849,8 millones, lo que representa el 70,3% de lo previsto en el presupuesto del corriente año. Si se desagrega el análisis por el origen de los recursos, se observa que se recaudó una menor proporción de aquellos de origen provincial (69,7%) mientras que de los nacionales, la Provincia ya recibió el 71,1%.

Entre los tributos provinciales, se destaca el bajo nivel de recaudación del Impuesto a los Ingresos Brutos que sólo alcanza al 65,3% de lo presupuestado, seguido por el Impuesto Inmobiliario con el 77,3%.

En tanto el gasto comprometido asciende a $ 1.867,8 millones, lo que representa el 64% de lo presupuestado. Entre las partidas que presentan un nivel de ejecución menor al 57% se destacan Préstamos y Trabajos públicos.

El resultado fiscal al 30 de septiembre del corriente año muestra un ahorro corriente de $ 297 millones y un déficit global de $ 18 millones.

16.2.5. Presupuesto 1999

El presupuesto para 1999 prevé erogaciones por $ 2.715,6 millones neto de economías por no inversión, lo que determina una disminución del 4% respecto al presupuesto de 1998. Las erogaciones corrientes ascienden a $ 2.190 millones, de las cuales $ 1.228 corresponden a la partida Personal.

Los Gastos de Capital alcanzan $ 525 millones, lo que representa un 20% menos que en 1998.

El rubro de mayor importancia es el de Trabajos Públicos, al cual le corresponde un monto de $392 millones, destinados básicamente a infraestructura vial y a la construcción de viviendas.

Si se considera los gastos clasificados por su función o finalidad, se observa un incremento en las partidas destinadas a Cultura y Educación, Salud y Bienestar Social. Al respecto, cabe aclarar que en el rubro Bienestar Social se incluye la construcción de viviendas. Por el contrario, Apoyo Integral a los Municipios y Desarrollo de la Economía presenta importantes reducciones.

Por el lado de los ingresos, se estima recaudar $ 1.154 millones de recursos de origen provincial. En comparación con el presupuesto 1998, los ingresos se reducirían un 1%, mientras que si se relacionan con el estimado, los mismos deberían aumentar en un 14%, cifra que parece muy optimista.

Por su parte, los ingresos girados por la Nación se estiman en $ 1.378 millones, lo que significa una disminución del 4% respecto al presupuesto 1998.

En relación al resultado fiscal, el presupuesto prevé por cuarto año consecutivo un ahorro corriente de $ 439 millones. Por el contrario, el resultado global sería un déficit de $ 140 millones.

En síntesis, el presupuesto para 1999 no prevé un aumento del total de erogaciones y la participación de los gastos de capital alcanzarían al 19% de las erogaciones netas de las economías por no inversión. Tal como se mencionó anteriormente, esto resulta beneficioso, ya que le otorga una mayor flexibilidad al gasto.

Por el lado de los ingresos, se estima como muy optimista los recursos de origen provincial, a juzgar por su comportamiento desde 1994. Por otra parte, no se prevén gastos importantes de capital en el Organismo recaudador, lo que limitaría un incremento en la eficiencia en este organismo.

16.2.6. Deuda Provincial

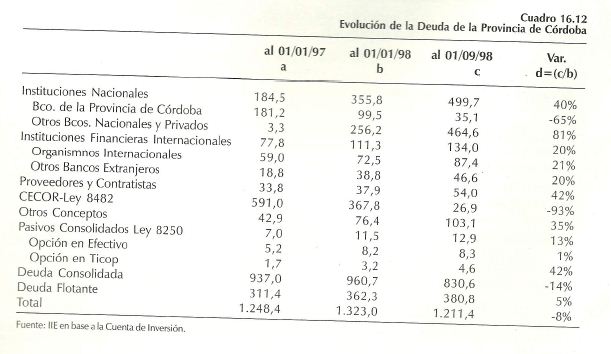

El nivel de endeudamiento de la Provincia muestra un comportamiento relativamente estable en torno a los $ 1.300 millones desde 1995. Este nivel de pasivos sólo considera la deuda consolidada de la Administración General y la deuda flotante (deuda no documentada). Esto implica que no incluye los pasivos contingentes como los de la Caja de Jubilaciones y Pensiones de la Provincia.

Al 30 de septiembre del corriente año la deuda total (consolidada + flotante) era de $ 1.211 millones, un 8% menor respecto a fines de 1997. Se destaca el cambio en la composición de la misma, con una reducción de la deuda en CECOR y con el Banco de la Provincia de Córdoba y un incremento con otras entidades financieras tanto nacionales como internacionales.

Esto estaría mostrando un mayor acceso al crédito voluntario por parte del gobierno Provincial. Cabe recordar que entre 1991 y 1997 el 70% de la deuda consolidada estaba financiada por los Bancos Oficiales o por títulos de deuda colocados compulsivamente. Sin embargo, sería de utilidad que la Provincia refinancie sus pasivos a través del mercado de capitales, tal como lo hicieron las Provincias de Buenos Aires, Mendoza, Tucumán, entre otras. Esto le posibilitaría prolongar los plazos de vencimientos, disminuir el costo financiero de la deuda y crearía un incentivo para mejorar aún más los niveles de eficiencia y programación de las obras de infraestructura a realizar.

En el cuadro 16.12 se puede apreciar la evolución de la deuda provincial desde el 1 de enero de 1997 hasta el 30 de septiembre de 1998.

16.2.7. Coparticipación Municipal en la Provincia de Córdoba

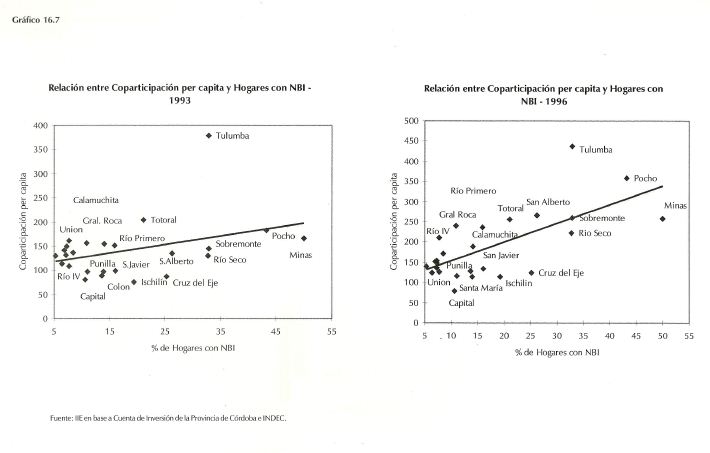

A partir de diciembre de 1995, los recursos coparticipados a los municipios y comunas se rigen por la Ley 8424. Entre las principales ventajas de la ley respecto a la anterior, se pueden mencionar la simplicidad del cálculo y la incorporación de la población rural. Sin embargo, no incluye como determinante de la distribución de los recursos, premios para aquellas localidades que utilicen sus ingresos más eficientemente y no incorpora parámetros tales como las NBI o algún indicador del grado de riqueza de la localidad.

Para analizar el impacto que tuvo la presente ley se construyeron dos gráficos, donde se relaciona la distribución de los recursos per cápita por departamento y el porcentaje de hogares con NBI. En teoría es de esperar que los departamentos con un alto porcentaje de hogares con NBI reciban una mayor cantidad de recursos en términos per cápita, lo que indica que la coparticipación produce una redistribución del ingreso.

En el gráfico 16.7 expuesto al final del capítulo se puede apreciar que para 1996 la línea de tendencia tiene una pendiente más pronunciada que para 1993 lo que indicaría que hubo una mejora en la distribución de los recursos. Sin embargo, cabe aclarar que en los dos años considerados existe una gran dispersión que condiciona las conclusiones obtenidas.

16.3. Armonización Tributaria entre Córdoba y Santa Fe 16.3.1. IntroducciónUno de los aspectos más importantes que deberá ser resuelto en el marco del proceso de integración regional que están llevando a cabo las provincias de Córdoba y Santa Fe es la armonización de sus sistemas tributarios.

Ambas provincias basan su recaudación fiscal en cuatro impuestos fundamentales:

- Ingresos Brutos

- Sellos

- Inmobiliario (urbano y rural)

- Automotor

El Impuesto sobre los Ingresos Brutos representa más del 50% de la recaudación tributaria provincial en las provincias de Córdoba y Santa Fe. Se trata de un tributo negativo desde el punto de vista de la eficiencia y la equidad económica ya que, al gravar todas las etapas del proceso de comercialización, genera un efecto cascada que distorsiona el desarrollo de las actividades económicas. En relación al Comercio Exterior, perjudica las exportaciones, encareciéndolas, mientras que favorece las importaciones que son gravadas sólo en la etapa de comercialización.

El Impuesto a los Sellos explica entre el 10% y el 15% de lo recaudado por las provincias. También es un tributo que conspira contra el crecimiento económico, al establecer una carga fiscal para que los actos jurídicos realizados en las jurisdicciones queden comprendidos dentro del régimen legal.

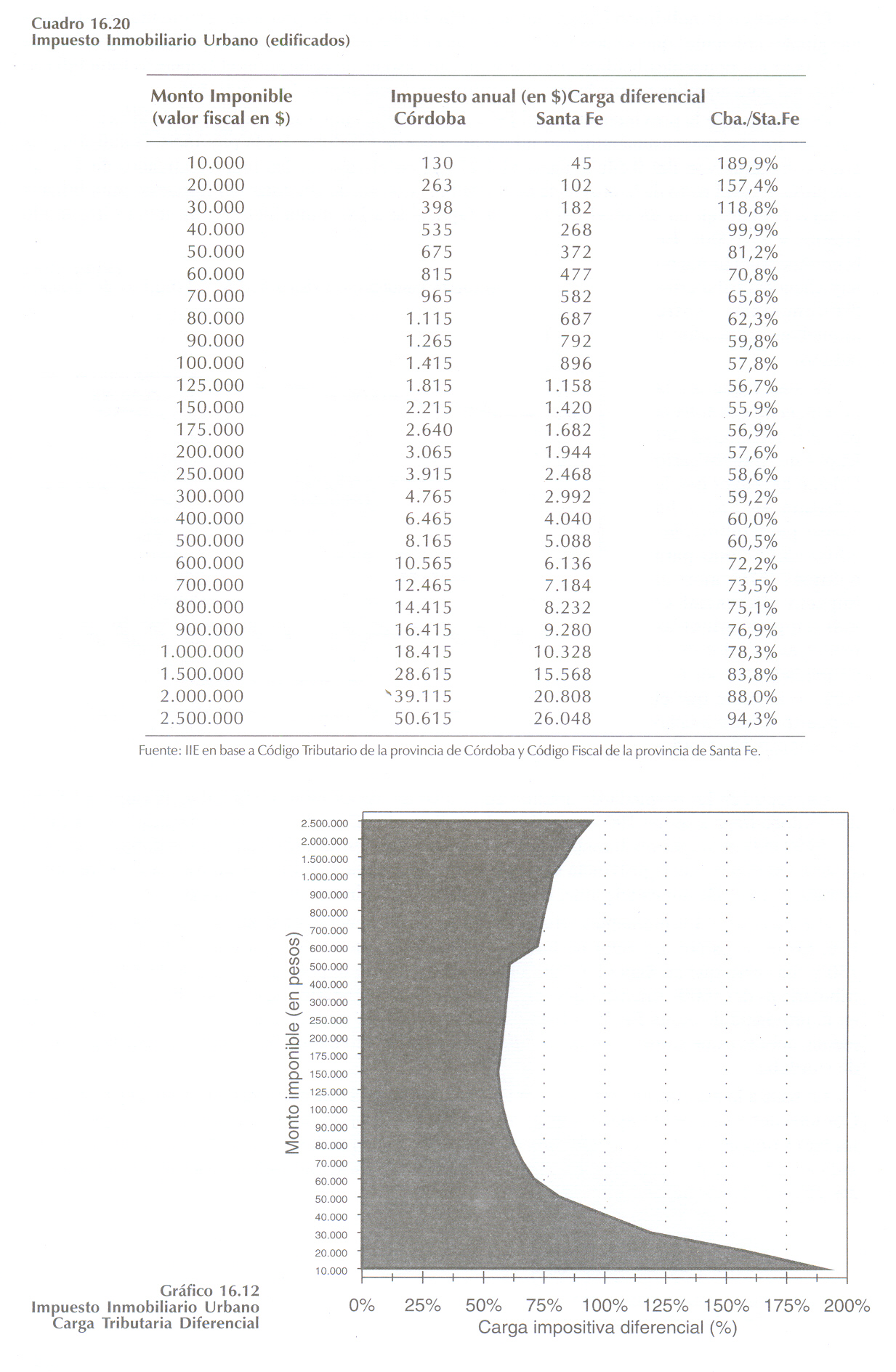

El Impuesto Inmobiliario constituye aproximadamente el 30% de la recaudación cordobesa y cerca del 20% de la santafesina. En el caso de la provincia de Córdoba, las alícuotas medias aplicadas son muy elevadas y poseen una estructura regresiva, al castigar con mayor fuerza a las propiedades de menor valor.

El Impuesto a los Automotores alcanza un valor que representa cerca del 10% en ambas jurisdicciones. Uno de los mayores problemas surge de la disparidad de alícuotas aplicadas (más elevadas en Córdoba) y de los diferentes criterios utilizados para determinar la base imponible del gravamen.

Por otra parte, en la provincia de Santa Fe se aplica un Impuesto sobre la Nomina Salarial (representa poco más del 5% de los recursos tributarios provinciales), el cual encarece el costo de la mano de obra local.

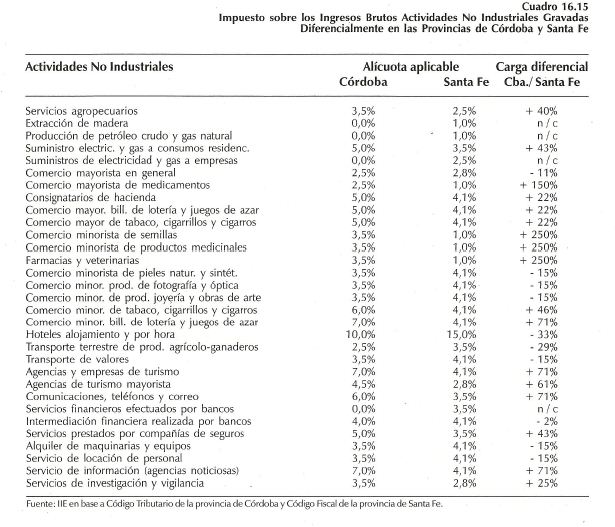

De todas maneras, las asimetrías de las estructuras tributarias son aún más profundas. En el caso del Impuesto sobre los Ingresos Brutos, estas diferencias radican en el alcance del mismo sobre distintas actividades económicas, aunque a partir del 1º de enero de 1999 se lograría una base de convergencia significativa entre las provincias de Córdoba y Santa Fe. No obstante, varias actividades se encuentran gravadas con alícuotas diferentes en ambas jurisdicciones, lo que exige un esfuerzo especial para la armonización de la estructura de tasas impositivas.

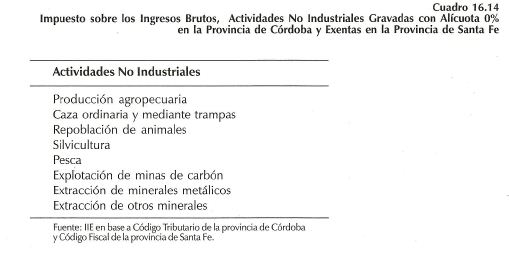

Además, las actividades que quedan fuera del alcance del Impuesto sobre los Ingresos Brutos tienen distinto tratamiento. En Santa Fe se las exime directamente de la obligación fiscal, mientras que en la provincia de Córdoba quedan grabadas con alícuota cero, con lo cual se mantienen los costos administrativos del impuesto (para los contribuyentes y para el fisco).

La idea de establecer criterios de armonización en el Impuesto a los Ingresos Brutos no alcanza para resolver los problemas de fondo que posee el mismo. Una estrategia tributaria más apropiada debería orientarse a reemplazar este impuesto por un IVA provincial de baja alícuota y amplia base. De esta manera, se podría reducir la presión impositiva (al gravar sólo el valor agregado, se elimina el efecto cascada), mejorar los niveles de recaudación (el sistema de créditos y débitos fiscales facilita los controles cruzados) y favorecer el desarrollo de las economías regionales (se liberan recursos).

El Impuesto a los Sellos podría ser armonizado mediante la ampliación de las actividades exentas y la reducción de alícuotas. La provincia de Santa Fe es la que tiene mayores obligaciones al respecto. Aquí también el desafío debe direccionarse hacia la conformación de un sistema tributario más racional. Para ello, la eliminación del Impuesto a los Sellos (al menos para las actividades productivas) pareciera ser la respuesta más adecuada.

En el caso del Impuesto Inmobiliario, los cambios necesarios son mayores en Córdoba. Si bien ambas provincias deberían adecuar la determinación de las bases tributarias a los valores de mercado de las propiedades, en la provincia de Córdoba se agrega como inconveniente un elevado nivel de la estructura de alícuotas. Además, en Córdoba el Impuesto Inmobiliario posee dos componentes: Básico y Adicional, en tanto que en la provincia de Santa Fe el tributo es único.

Con respecto al Impuesto a los Automotores, también en Córdoba se aplican dos gravámenes (recaudados por los municipios y la provincia, respectivamente), mientras que en Santa Fe existe un único gravamen sobre las patentes de los vehículos. Otro aspecto de diferenciación es el criterio de valuación utilizado, pues mientras en Santa Fe se utilizan los valores determinados por la AFIP (como en las restantes provincias argentinas), en Córdoba los avalúos los fija el Ministerio de Hacienda Provincial.

Finalmente, el Impuesto al Trabajo aplicado en Santa Fe por Ley 5.110 (3% sobre las remuneraciones brutas del personal en relación de dependencia) constituye un desincentivo para el empleo en la jurisdicción. Su eliminación sería un importante paso adelante para alcanzar la convergencia de las estructuras tributarias de ambas provincias, especialmente teniendo en cuenta que uno de los principales objetivos de las políticas económicas provinciales debería ser la reducción del desempleo.

16.3.2. Impuesto sobre los Ingresos Brutos

La alícuota general del Impuesto sobre los Ingresos Brutos es del 3,5% en ambas jurisdicciones. Asimismo, muchas actividades que en la provincia de Córdoba están gravadas con alícuota cero se encuentran eximidas del tributo en Santa Fe. Si bien ambas situaciones implican que las actividades comprendidas no deben tributar el gravamen, desde el punto de vista práctico existen diferencias.

En la provincia de Córdoba, las actividades gravadas con alícuota del cero por ciento están obligadas a presentar declaraciones juradas e informar periódicamente sobre la base imponible correspondiente. En el caso de la provincia de Santa Fe no deben efectuarse estas tramitaciones burocráticas ante el organismo de recaudación. Esto no sólo genera un sobrecosto para las empresas, sino también le significa al ente recaudador erogaciones que no le reportan ningún beneficio al tesoro provincial.

La única actividad productiva que se encuentra exenta en ambas jurisdicciones es la distribución y venta de diarios.

De todos modos, una gran cantidad de actividades productivas tienen un tratamiento diferencial en las provincias de Córdoba y Santa Fe.

Son muy pocas las actividades no manufactureras que registran idéntico tratamiento impositivo en las dos provincias. En la mayoría de los casos se trata de actividades que se encuentran comprendidas dentro de la alícuota general del impuesto sobre los ingresos brutos, aunque otras muestran tasas propias que en algunos casos superan a la alícuota general (acopiadores agropecuarios y actividades de intermediación) y en otros se ubican por debajo de ella (comercialización de combustibles líquidos y GNC y comercialización de agroquímicos y fertilizantes).

En cuanto a las actividades industriales, la provincia de Córdoba las mantiene gravadas, pero con alícuota cero.

Las únicas actividades industriales que se encuentran gravadas en la provincia de Córdoba, corresponden a las operaciones de venta de bienes a consumidores finales (se considera como tales a los sujetos no inscriptos en el Impuesto a los Ingresos Brutos en la provincia de Córdoba) y a las operaciones realizadas por fabricantes de otras jurisdicciones.

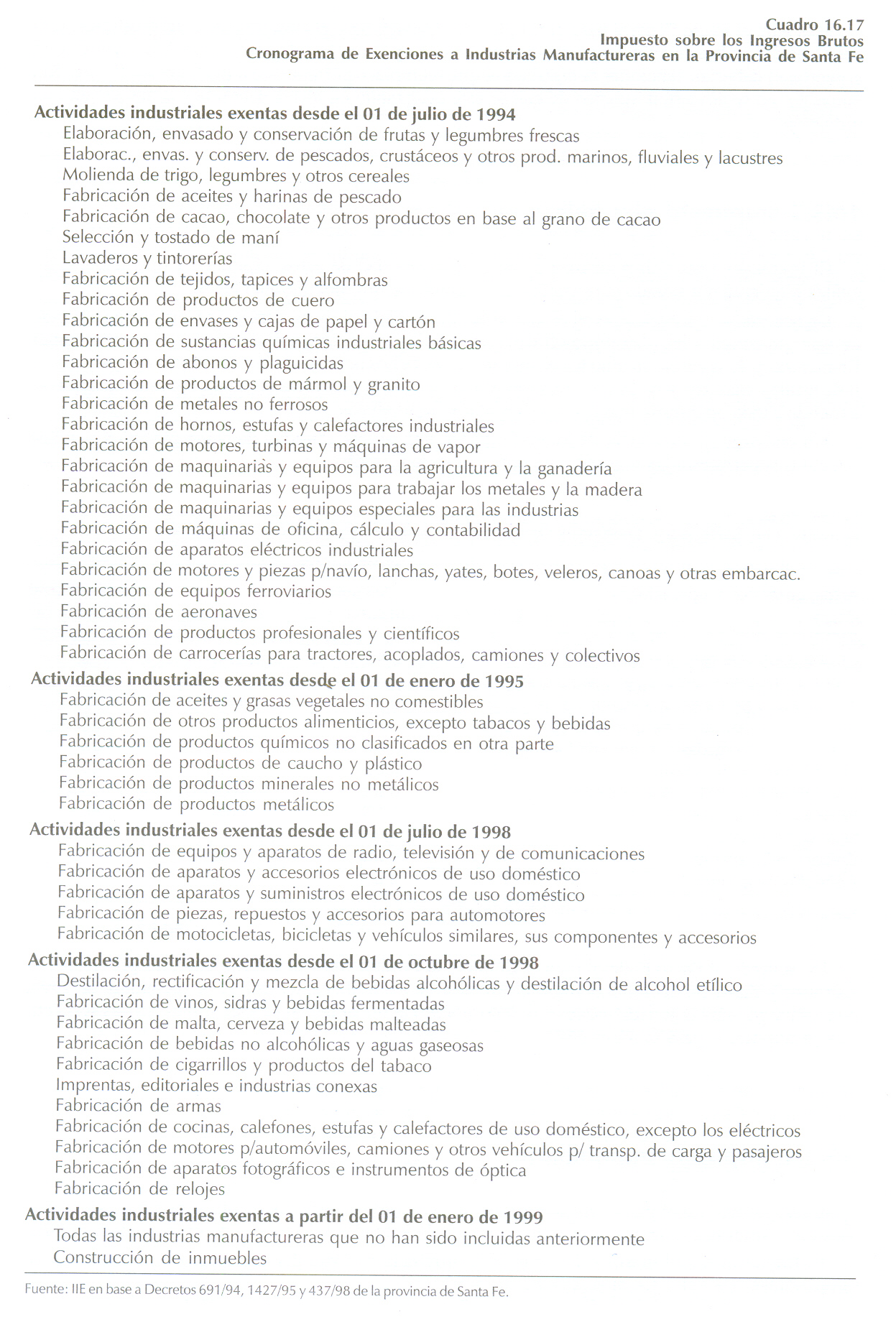

En el caso de la provincia de Santa Fe, se aplica desde 1994 un cronograma de exenciones de actividades industriales. El mismo ya ha cumplido cuatro etapas (1° de julio de 1994, 1° de enero de 1995, 1° de julio de 1998 y 1° de octubre de 1998), las que han llevado a que el grueso de las actividades manufactureras ya se encuentren eximidas del Impuesto a los Ingresos Brutos. Las restantes actividades industriales quedarán eximidas a partir del día 1° de enero de 1999.

Un caso especial a tener en cuenta es el referido a la construcción de inmuebles. Esta actividad quedará eximida en la provincia de Santa Fe a partir del 1° de enero de 1999. En la provincia de Córdoba la misma se encuentra gravada con alícuota cerco, excepto en los casos de su venta a consumidores finales o que sus fabricantes sean de extraña jurisdicción.

El Pacto Federal establece que a partir del año 1999 las provincias de Córdoba y Santa Fe deberán otorgar exenciones del Impuesto a los Ingresos Brutos para la investigación científica y tecnológica y las actividades turísticas. Para la provincia de Santa Fe, las exenciones que se establezcan también deberán alcanzar a las siguientes actividades:

• prestaciones financieras

• emisión de valores hipotecarios

• administradoras de fondos comunes de inversión y de fondos previsionales

• compañías de seguros

• compra-venta de divisas

• prestaciones de electricidad, agua y gas, excepto las destinadas a consumos residenciales

Mas aún, el Pacto Federal para el Empleo, la Producción y el Crecimiento establece que, antes del 31 de diciembre de 1998 las provincias de Córdoba y Santa Fe (al igual que las demás provincias argentinas) deberían sancionar la legislación que reemplace el Impuesto a los Ingresos Brutos. Sin embargo, no se advierten indicios de que se esté avanzando en forma decidida y acelerada en esta dirección.

16.3.3. Impuesto a los Sellos

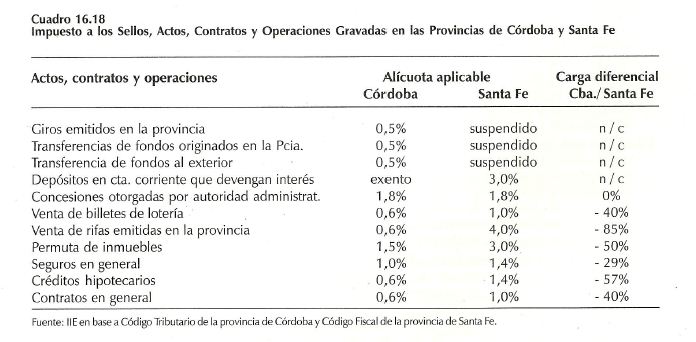

El Impuesto a los Sellos alcanza a una gran diversidad de actos, contratos y operaciones, los cuales requieren del sellado para quedar encuadrados dentro del régimen legal.

De acuerdo a lo establecido en el marco del Pacto Federal, la provincia de Córdoba ha eximido de este gravamen a las operatorias financieras activas y sus conexas efectuadas por instituciones financieras y de seguros, cuando los destinatarios de dichos actos sean de los sectores agropecuarios, industriales, mineros y de la construcción. En el caso de la provincia de Santa Fe, esta exención se extiende a toda operatoria realizada por entidades mutualistas.

Sin embargo, la provincia de Santa Fe posee una mayor cantidad de actos gravados y aplica alícuotas superiores a las vigentes en la provincia de Córdoba.

De acuerdo al Pacto Federal para el Empleo, la Producción y el Crecimiento, las provincias de Córdoba y Santa Fe deberían derogar el Impuesto a los Sellos antes del 31 de diciembre de 1998. Sin embargo, ambas jurisdicciones han incorporado la recaudación de este tributo en sus respectivos presupuestos para el año 1999.

16.3.4. Impuesto Inmobiliario

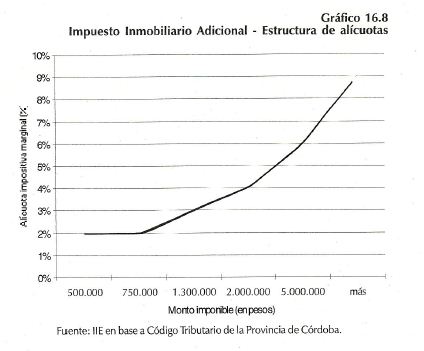

El Impuesto Inmobiliario en las provincias de Córdoba está conformado por dos conceptos: Básico y Adicional, mientras que en la provincia de Santa Fe existe un sólo componente tributario. El Impuesto Inmobiliario Adicional de la provincia de Córdoba grava con una sobretasa a las propiedades con valor fiscal superior a los $ 500.000.

En ambas jurisdicciones la base imponible surge a partir de un monto que es determinado por las respectivas leyes de valuación y catastro.

En cuanto a las escalas de alícuotas, las mismas varían según se trate de inmuebles rurales o urbanos. Incluso en la provincia de Córdoba existe una escala especial para los terrenos baldíos, mientras que en la provincia de Santa Fe los inmuebles urbanos de menor valor, ubicados en las ciudades más pequeñas, poseen una escala tributaria propia.

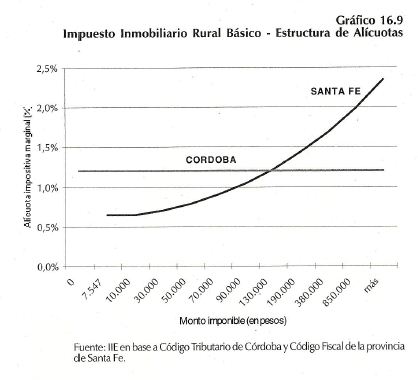

El Impuesto Inmobiliario Rural en la provincia de Córdoba posee una alícuota única del 1,2% del monto imponible. En el caso de propiedades de valor fiscal superior a los $ 500.000 se les debe agregar el Impuesto Inmobiliario Adicional, que posee una estructura de alícuotas marginales crecientes que van del 2% al 9%.

En la provincia de Santa Fe el Impuesto Inmobiliario Rural se determina con una escala de alícuotas marginales crecientes que van del 0,649% hasta el 2,351%, las cuales se aplican sobre un monto imponible establecido como el 80% de la valuación fiscal de la propiedad. En esta provincia existe una cuota anual mínima de $40, aplicable a los inmuebles rurales cuyo monto imponible no supere los $7.547 (equivalente a una base de imponible de $ 9.434).

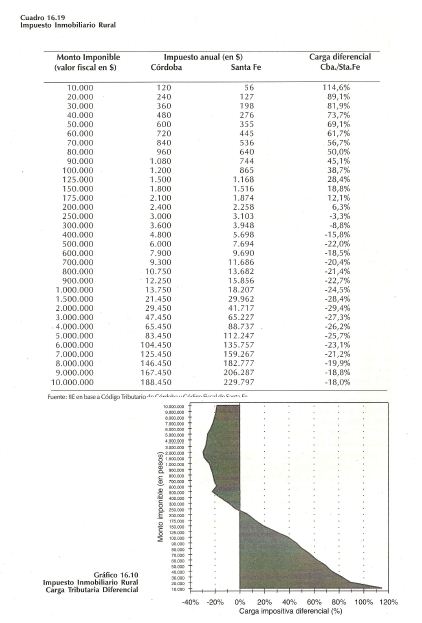

De esta manera, queda determinada una estructura tributaria que muestra que en la provincia de Córdoba las propiedades rurales de menor valor soportan una carga tributaria hasta un 122% mayor que en Santa Fe. Este diferencial disminuye a medida que aumenta el monto imponible y se hace nulo cuando el mismo alcanza aproximadamente los $ 229.000.

Cuando el monto imponible de los inmuebles rurales alcanza los $ 500.000, comienza a ser aplicable en la provincia de Córdoba el Impuesto Inmobiliario Adicional. Cuando el monto imponible se ubica en los $ 2.000.000 se produce la máxima brecha tributaria a favor de la provincia de Córdoba (en propiedades de dicho valor, el Impuesto Inmobiliario Rural es casi un 30% más barato que en Santa Fe), y para propiedades de mayor base imponible las diferenciales tributarias entre ambas jurisdicciones comienzan a estrecharse.

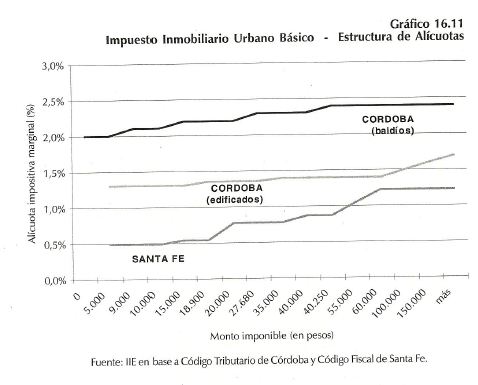

El Impuesto Inmobiliario Urbano en la provincia de Córdoba posee una estructura de alícuotas marginales crecientes que va desde el 1,3% hasta el 1,7% para los inmuebles edificados y del 2% al 2,4% para los inmuebles baldíos. También en este caso es de aplicación el Impuesto Inmobiliario Adicional para aquellas propiedades cuya valuación fiscal supere los $ 500.000.

Para el caso de la provincia de Santa Fe, la escala de alícuotas marginales también es creciente, pero sus niveles son sustancialmente inferiores a los de Córdoba. En la provincia santafesina, las tasas tributarias van del 0,546% hasta el 1,219%, en el caso de las municipalidades de 1° y 2° categoría. Para el resto de la provincia de Santa Fe, la escala de alícuotas del Impuesto Inmobiliario Urbano comienza en un nivel del 0,485% (aplicable a los inmuebles con un monto imponible inferior a $10.000). En la provincia del litoral no hay alícuotas tributarias diferenciadas entre inmuebles edificados y baldíos.

Es decir que en la provincia de Córdoba la presión tributaria del Impuesto Inmobiliario Urbano es mayor que la aplicada en Santa Fe (tanto para inmuebles edificados, como para baldíos). Más aún, el impacto diferencial es más amplio mientras menor es el valor de la propiedad. De esta manera, se advierte que el impuesto se hace mucho más regresivo en Córdoba.

En efecto, en las propiedades urbanas edificadas de menor monto imponible, la carga tributaria de Córdoba llega a ser un 190% superior a la de Santa Fe. Cuando el valor de la propiedad alcanza los $ 150.000 el Impuesto Inmobiliario Urbano cobrado en la provincia de Córdoba es un 56% superior al vigente en la provincia santafesina (nivel mínimo del diferencial tributario entre ambas jurisdicciones). De allí en adelante, las disparidades impositivas vuelven a ampliarse.

Para el caso de los inmuebles urbanos baldíos, las diferenciales tributarias son más amplias aún. Para los terrenos con un valor de hasta $ 20,000 el impuesto en la provincia de Córdoba es un 250% más caro que en Santa Fe. Para un baldío cuya base imponible es de $ 40.000 la diferencia tributaria es del 166%, mientras que un lote de $ 500.000 debe tributar en Córdoba un 97% más que en la provincia de Santa Fe. Para baldíos que superen este monto, el diferencial se amplía nuevamente, debido a que comienza a ser de aplicación el Impuesto Inmobiliario Adicional de la provincia de Córdoba.

En base a lo establecido por el Pacto Federal, antes del 31 de diciembre de 1998 la provincia de Córdoba debería acreditar que las tasas medias del Impuesto Inmobiliario que resulten aplicables y las bases imponibles han sido adecuadas a lo establecido en dicho acuerdo. No obstante, no existen indicios de que la provincia se encuentre desarrollando en la actualidad acciones orientadas a alcanzar dicha convergencia.

16.3.5. Impuesto a los Automotores

El Impuesto sobre los Vehículos Automotores es único en la provincia de Santa Fe y poses una alícuota del 2%. En Córdoba existen dos tributos sobre la misma base imponible: el Impuesto Automotor (recaudado por los municipios) y el Impuesto a la Infraestructura Social (recaudado por la provincia), cada uno de ellos tiene una tasa del 1,5%. Es decir que en Córdoba, la patente automotor resulta un 50% más cara que en Santa Fe.

Otra diferencia importante entre ambas jurisdicciones es la manera en que se realiza el cálculo de la base imponible. En la provincia de Santa Fe el valor asignado a los vehículos surge de los avalúos que practica y publica la Administración Federal de Ingresos Públicos a los fines del Impuesto sobre los Bienes Personales no Incorporados al Proceso Económico correspondientes al 31 de diciembre del año inmediato anterior. En cambio, en la provincia de Córdoba el valor que se utiliza como base imponible es establecido por el Ministerio de Hacienda provincial, a partir de índices elaborados en función al modelo, peso, origen, cilindrada y/o carga transportable de los vehículos.

Volviendo a la estructura de alícuotas, en la provincia de Santa Fe los vehículos sin tracción propia tributan una tasa del 1,5%, es decir la mitad que en la provincia de Córdoba. Los colectivos, ómnibus y micrómnibus en Santa Fe están gravados por una alícuota del 0,5% (cinco veces menos que en Córdoba) y los vehículos con antigüedad mayor a 15 años pagan una patente de $ 30 anuales.

El Pacto Federal indica que antes del 31 de diciembre de 1998 las provincias de Córdoba y Santa Fe deberían coordinar, conjuntamente con las restantes provincias argentinas, la aplicación de alícuotas uniformes del 2,5% para automóviles y del 1,5% para vehículos utilitarios, de carga y transporte.

Esto implica que la provincia de Córdoba debería reducir su carga tributaria un 20% y que la provincia de Santa Fe debería incrementarla en un 25%, en el caso de los automóviles. Para los vehículos utilitarios, la provincia de Córdoba debería instrumentar una rebaja del 50% en sus alícuotas impositivas, mientras que la provincia de Santa Fe tendría que elevar su presión fiscal en un 200%, para que ambas jurisdicciones se encuentren en la situación definida como deseable en el Pacto Federal.

16.3.6. Conclusiones

El Pacto Federal para el Empleo, la Producción y el Crecimiento, suscripto por la Nación y las provincias tenía como finalidad estimular la competitividad de los sectores productivos a través de:

• la reducción de la presión tributarla nacional y provincial

• la disminución de los costos laborales

• la privatización de empresas públicas provinciales

· la extensión a las provincias del proceso de desregulación de las actividades profesionales, comerciales, de transporte y la compatibilización de registros (medicamentos, alimentos, contratistas de obras públicas y transportistas de pasajeros y de cargas)

El Gobierno Nacional cumplimentó sus compromisos, tales como: la reducción de las contribuciones patronales, la eliminación del Impuesto a los Activos, la disminución de las retenciones del Impuesto al Valor Agregado y el otorgamiento de cédulas hipotecarias rurales.

Las provincias de Córdoba y Santa Fe aún deben cumplimentar, antes del 31 de diciembre de 1998, los siguientes compromisos:

• eximir del Impuesto a los Ingresos Brutos a una serie de actividades (que han sido descriptas anteriormente) derogar el Impuesto a los Sellos sancionar la legislación que reemplace al Impuesto a los Ingresos Brutos

• coordinar con las restantes jurisdicciones provinciales la aplicación de alícuotas uniformes en el Impuesto sobre los Automotores

• cumplir con la desregulación de actividades (profesiones, comercios, transporte y registros) en sus respectivas provincias

Asimismo, para dicha fecha la provincia de Córdoba debe cumplimentar las siguientes medidas:

i. brindar información sobre la situación tributaria a nivel municipal

ii. aplicar disposiciones para que las tasas cobradas se vinculen directamente con los servicios prestados

iii. adecuar las alícuotas medias y las bases imponibles del Impuesto Inmobiliario, para que las mismas no superen las establecidas en el Pacto Federal

iv. fortalecer las auditorias fiscales y optimizar la administración tributaria

Por su parte, la provincia de Santa Fe, antes del 31 de diciembre de 1998, debería derogar la Ley 5.110 que establece un Impuesto sobre la Nomina Salarial del 3% sobre las remuneraciones brutas, pagadas al personal en relación de dependencia.

El Impuesto sobre los Ingresos Brutos genera fuertes distorsiones en el funcionamiento de las actividades económicas. Al ser un tributo que grava la totalidad de las etapas del proceso de comercialización, produce un efecto cascada que incrementa el precio de los bienes sin que ello represente mayores recursos para el fisco provincial.

Las exenciones de los sectores industriales al Impuesto sobre los Ingresos Brutos han sido aplicadas en forma gradual, aunque a distinto ritmo, en las provincias de Córdoba y Santa Fe. A partir del año 1999 podría considerarse que ambas jurisdicciones contarán con una base bastante homogénea de actividades alcanzadas por el tributo.

Por otra parte, dentro de las actividades que quedan alcanzadas por el Impuesto a los Ingresos Brutos, en muchos casos las alícuotas aplicadas en ambas jurisdicciones son diferentes. Ello provoca que los costos tributarios sean dispares para sujetos de las diferentes provincias.

Aunque resulte paradójico, la mayor presión tributaria resultante de estas asimetrías no promueve mayores ingresos para las finanzas públicas provinciales. En efecto, la existencia del Convenio Multilateral, que rige para las empresas que realizan operaciones en más de una provincia, las habilita a manejar el pago del Impuesto a los Ingresos Brutos en la jurisdicción que tenga menor alícuota. De esta manera, si no se uniforman las alícuotas provinciales, estas empresas seguirán pagando el tributo en las provincias que les ofrezcan un tratamiento fiscal más beneficioso.

La reducción del comercio regional, la elevación de la presión impositiva y las creación de inequidades, son algunos de los negativos efectos económicos que genera el Impuesto sobre los Ingresos Brutos. Por tal motivo, las provincias deberían proceder a su eliminación en el menor lapso de tiempo posible.

El Impuesto a los Sellos representa una carga tributaria adicional para que los actos jurídicos onerosos realizados por las personas y empresas puedan quedar encuadrados dentro del régimen legal. Sin embargo, este tributo no promueve precisamente la legalidad, pues al colocar mayores barreras para poder estar en regla favorece que se prefiera realizar estos actos sin pagar el sellado correspondiente, por ser una carga impositiva de envergadura.

La provincia de Santa Fe muestra los niveles más altos de alícuotas en este tributo, al igual que la mayor cantidad de actos gravados. La aplicación de exenciones en la provincia santafesina sería un primer paso para armonizar sus hechos imponibles con los de la provincia de Córdoba.

No obstante, la solución de fondo pasa directamente por que ambas provincias eliminen el Impuesto a los Sellos (al menos para las actividades productivas), debido a las fuertes distorsiones que promueve al gravar a los sectores que impulsan el desarrollo de las respectivas economías provinciales.

El Impuesto Inmobiliario grava a los inmuebles sin considerar la situación particular del propietario. De esta manera, resulta imposible la implementación de estructuras progresivas de alícuotas

que favorezcan la equidad en el reparto de la carga tributaria, o la incorporación de incentivos a los asentamientos productivos que impulsan el desarrollo regional.

Dos aspectos fundamentales deben considerarse al analizar el Impuesto Inmobiliario: la estructura de alícuotas y la determinación de las valuaciones catastrales. En ambos casos, la provincia de Córdoba es la más afectada por las distorsiones. En cuanto a las alícuotas, la provincia de Córdoba no ha procedido a su adecuación a las pautas acordadas en el Pacto Federal. El mismo establece una serie de parámetros a los cuales deben limitarse las tasas impositivas.

En el caso del Impuesto Inmobiliario Rural, la provincia de Córdoba aplica una alícuota uniforme mientras que Santa Fe posee una escala creciente de tasas marginales. De esta manera, en Córdoba se grava con mayor intensidad a las propiedades de menor valor, lo que provoca que el tributo sea más regresivo que en la provincia de Santa Fe.

Para el Impuesto Inmobiliario Urbano, tanto Córdoba como Santa Fe poseen escalas de alícuotas marginales crecientes. Sin embargo, en todos los casos la provincia de Córdoba posee una carga impositiva muy superior. Esta brecha se amplía cuando se considera a los inmuebles urbanos baldíos.

En relación a las valuaciones, existe una gran heterogeneidad en la manera que se determinan las bases imponibles. Por ejemplo, en la provincia de Santa Fe el monto imponible de los inmuebles rurales corresponde al 80% de la valuación fiscal, mientras que en la provincia de Córdoba se aplica sobre el 100% de la misma.

La manera más sencilla de armonizar criterios sería la eliminación de los coeficientes de actualización y su reemplazo por los valores de mercado de las propiedades.

En el Impuesto Automotor se presentan problemas con las alícuotas y la fijación de las bases imponibles. Las tasas impositivas deberían ser unificadas (esto implica reducir la carga fiscal en Córdoba y elevarla en Santa Fe), tratando de dar un tratamiento preferencial a los vehículos utilizados en tareas productivas que favorezcan el desarrollo regional (utilitarios, camiones, etc.). En cuanto a las bases imponibles, la provincia de Córdoba debería adoptar los valores publicados por la Administración Federal de Ingresos Públicos para el Impuesto a los Bienes Personales. De esta manera, Córdoba armonizaría su mecanismo de valuación con el utilizado en las demás provincias argentinas.

La provincia de Santa Fe debería eliminar el Impuesto a la Nómina Salarial establecido por la Ley 5.110 que encarece el costo laboral de la mano de obra.

Por último, resulta interesante realizar una aproximación a los niveles de eficiencia en los cuales se desenvuelven los entes recaudadores de las provincias de Córdoba y Santa Fe. A partir de las ejecuciones presupuestarias correspondientes al año 1998 es posible determinar que en la provincia de Córdoba, por cada peso recaudado por la Dirección General de Rentas, el organismo provincial requiere 5,26 centavos para su funcionamiento. En el caso de la provincia de Santa Fe, la Administración Provincial de Ingresos Públicos requiere de 4,29 centavos por cada peso de recaudación alcanzado. Esto indica que en la provincia de Córdoba, la eficiencia de las tareas de auditoría fiscal y administración tributaria resultan un 23% más onerosas que en Santa Fe.

16.4. EPEC - Empresa Provincial de Energía Eléctrica de Córdoba

La desregulación del mercado energético argentino, lejos de detenerse, se ha intensificado. En este sentido, el proceso de transformación del sector eléctrico posibilitó, en una primera etapa, que los grandes consumidores de energía pudieran celebrar contratos de provisión, tanto con distintas distribuidoras como con los mismos generadores, estimulando así la competencia. Asimismo, el consumo mínimo requerido para contratar el servicio en el mercado, se ha reducido notablemente y se prevé que, dentro de poco más de un año, cualquier usuario pueda optar por el proveedor que más le conviene.

En este marco, la Empresa Provincial de Energía (EPEC) se verá obligada a mejorar su performance de los últimos años. Desde sus orígenes, EPEC concentró las funciones de generación, transporte, distribución y comercialización de la energía eléctrica en Córdoba ejerciendo también funciones de planificador, coordinador y supervisor de la totalidad del sector.

La experiencia indica que, ante el cambio de las reglas de juego, muchas empresas provinciales de energía, optaron en primera instancia por disminuir las tarifas de los grandes usuarios y aumentar aquellas de los usuarios cautivos (residencial, comercial y pequeña industria). Estos últimos terminaron por subsidiar forzosamente la baja del costo industrial de la energía, pagando las ineficiencias de las empresas provinciales.

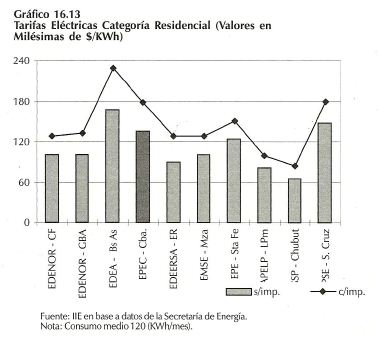

En el gráfico 16.13 se observan las diferencias entre las distintas tarifas residenciales para un conjunto de distribuidoras provinciales de energía. Se desprende del mismo que la tarifa de la empresa eléctrica de Córdoba es sustancialmente más alta que la correspondiente a otras jurisdicciones, excepto en el caso de EDEA S.A., la cual provee a una reducida porción de la provincia de Buenos Aires y a la distribuidora de la provincia de Santa Cruz (SPSE).

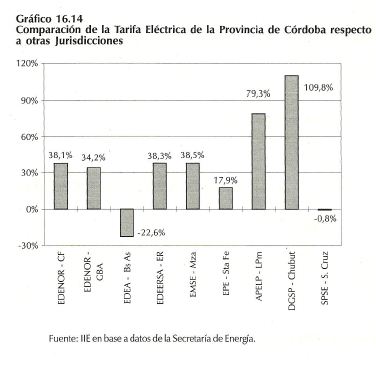

Como se advierte en el gráfico 16.14, la tarifa residencial de Córdoba con impuestos para diciembre de 1997 fue un 109,8% mayor que la tarifa de la provincia de Chubut y un 79,3% superior que la correspondiente a la distribuidora de La Pampa. Respecto a las provincias de la Región Central, la tarifa de EPEC fue un 38,3% y 17,9% mayor que las respectivas de Entre Ríos y Santa Fe, diferencias similares a las registradas con Capital Federal y Gran Buenos Aires.

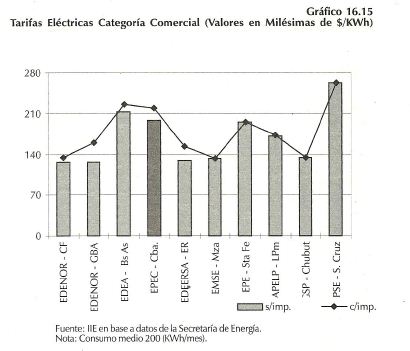

Iguales consideraciones pueden realizarse respecto a la tarifa comercial. Siguiendo con el ejemplo anterior, la tarifa provincial con impuestos era un 62,3% más elevada que la vigente en Capital Federal. Salvo las excepciones anteriormente mencionadas, en el gráfico 16.15 se observa nuevamente que el costo eléctrico de Córdoba para la categoría comercial es superior al observado en otras jurisdicciones. En este caso, la diferencia entre la tarifa local y la de las provincias de Entre Ríos y Santa Fe, alcanza al 42,4% y 12,0% respectivamente.

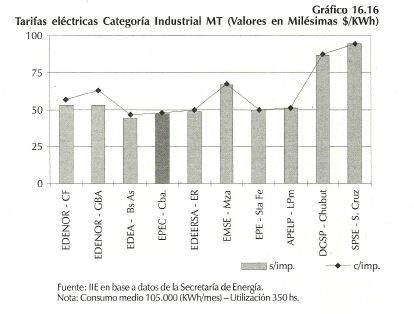

Para que la energía eléctrica sea un factor que contribuya a la radicación de inversiones debe ser abundante, económica y confiable. Como se observó en los anteriores gráficos, el sector comercial y pequeña industria de Córdoba, debe soportar mayores costos que sus pares de otras jurisdicciones. Sin embargo, tal como se observa en el gráfico 16.16, la empresa provincial de energía se vio forzada a ajustar sus tarifas para el conjunto de empresas que pueden acceder al mercado mayorista eléctrico, las que terminaron siendo unas de las menores del país.

También debe tenerse en cuenta que las pequeñas y grandes empresas radicadas en Córdoba se vinculan a una extensa red de proveedores, sector financiero, telecomunicaciones, sistema educativo, de transporte, entre otros. Si el desafío de las mismas es ser competitivas, en un esquema de creciente integración y globalización, deberán considerarse los sobrecostos pagados por sus virtuales socios.

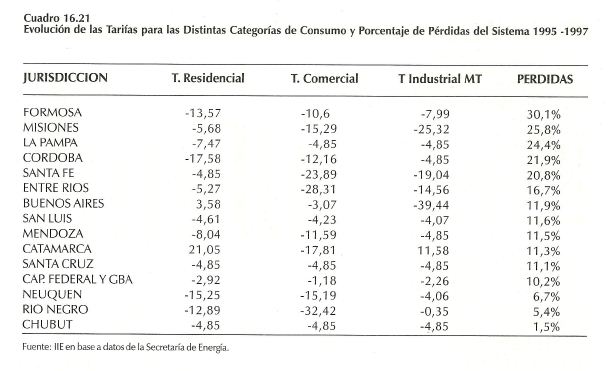

Cabe destacar que desde 1995 se observan importantes reducciones de las tarifas a nivel nacional para los distintos tipos de consumidores, fenómeno que en Córdoba también se ha verificado. Como se muestra en el cuadro 16.21, según datos de la Secretaría de Energía de la Nación, las tarifas de EPEC se redujeron entre un 17,6% y 4,9% en el período 1995-1997. Si bien la empresa provincial de energía de Córdoba continuó reduciendo sus tarifas durante el presente año, es muy probable que las mismas continúen siendo unas de las más caras del país, más aún teniendo en cuenta que esta disminución constituye un proceso de alcance nacional todavía no concluido.

EPEC es una de las empresas de energía que más porcentaje de pérdidas registra en su sistema, casi el 22%3 de la electricidad distribuida no alcanza a ser facturada, ya sea por pérdidas de la red o por el robo del suministro. En este sentido, el presupuesto del año venidero prevé la inversión de US$ 55 millones para mejorar las líneas de transmisión y US$ 22 millones destinados a la adquisición de instalación de medidores y demás insumos para evitar el fraude.

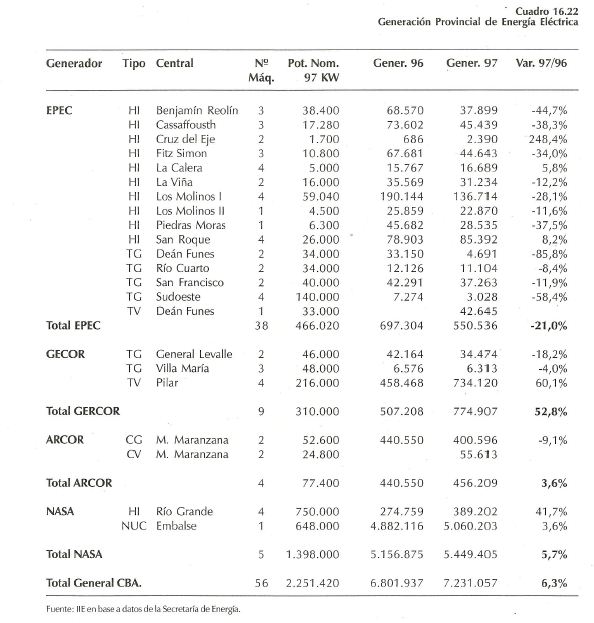

Un dato interesante de agregar es que en 1993 más del 55% de la energía provista por EPEC fue generada por la misma empresa, el resto fue comprado al Sistema Interconectado Nacional. Ante los crecientes costos de generación y la nueva competencia, esta relación se revierte y EPEC pasa a adquirir más del 60% de la energía demandada por sus clientes. Los mayores costos de generación de la empresa se originan principalmente en la antigüedad del parque de generación, lo que repercute en el rendimiento y en los gastos de mantenimiento. En el cuadro 16.22 se observa que la generación provincial de energía se incrementó durante 1997 un 6,3%, apreciándose el comportamiento heterogéneo de los distintos participantes en la producción de energía. Las centrales de EPEC redujeron su generación un 21%, al tiempo que las centrales concesionadas por la empresa provincial (GECOR) y los autogeneradores privados incrementaron su producción eléctrica un 52,3% y 3,6%, respectivamente. Asimismo, las centrales de propiedad del Estado Nacional aumentaron su producción un 5,4%.

3 Este porcentaje es superior al 18,7% verificado en 1993.

De esta forma, año tras año las demandas4 provinciales al Mercado Eléctrico Mayorista (MEN) aumentan y las inversiones en el área de generación se encuentran demoradas. A pesar de los esfuerzos de la empresa provincial, el resultado operativo de 1997 fue deficitario.

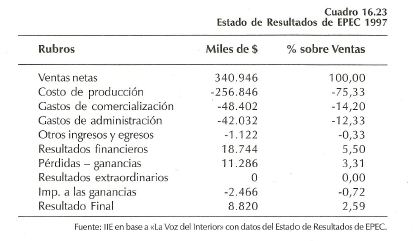

Si a los ingresos derivados de la venta de energía, se le restan los costos de su compra o generación y los gastos de comercialización y administración, EPEC alcanzó un rojo aproximado de US$ 6,5 millones. No obstante, como se observa en el cuadro 16.23, los resultados de sus colocaciones financieras (básicamente plazos fijos en el Banco Provincia de Córdoba) terminaron por modificar el rojo del estado de resultados, alcanzando una ganancia neta de US$ 8,8 millones.

Dentro de los aspectos que requieren ser atendidos se destacan la renegociación de contratos de compra de energía (Chocón, Arcor y Gecor), la fijación de nuevas pautas laborales y salariales, y especialmente, el logro de estándares superiores de eficiencia en el área de transporte y distribución.

Se estima que a mediados del próximo año los retiros voluntarios llegaran a 1.000, con un costo total aproximado de US$ 93 millones, reduciendo la planta de personal a unos 2.650 empleados.

Cabe destacar que para el propino año se prevé la disminución de unos US$ 40 millones en las erogaciones relativas al personal. Si bien se ha avanzado, todavía queda un largo camino por recorrer. Afortunadamente, la desregulación del mercado nacional y una mayor voluntad para transformar la empresa, parecieran describir una situación cada vez más favorable para los consumidores provinciales.

4 La demanda neta de energía del MEM alcanzó los 4.561.603 MWh en1997, un 8,7% más que el año anterior.

5 Hay que destacar que en 1992 la planta de personal permanente de EPEC estaba integrada por 4.966 trabajadores.