Balance de la

Economía Argentina

EVOLUCI

EVOLUCIÓN Y PERSPECTIVAS DE LA ECONOMÍA DE LA PROVINCIA DE CÓRDOBA

El cambio en la organización de la economía argentina y el fuerte proceso de inversiones observado durante la presente década produjeron modificaciones substanciales en la estructura económica, la forma de asignación de recursos y los patrones de crecimiento de la provincia de Córdoba. La excesiva concentración de las actividades y decisiones en Buenos Aires y las características de la etapa de sustitución de importaciones ocultaron por varias décadas gran parte de las ventajas y oportunidades que le otorgaban sus recursos disponibles y su privilegiada ubicación geográfica. La evolución de los acontecimientos posteriores a la crisis de 1995 y el reciente acuerdo de integración can la provincia de Santa Fe indican que la Provincia puede aspirar a un mayor protagonismo en la región más austral del continente si logra llevar a cabo los cambios estructurales necesarios y una conciencia de sus oportunidades.

14.1. Nivel de Actividad

Luego de la difícil y lenta recuperación económica iniciada en 1996, una vez superado el peor momento de la crisis económica y financiera de la provincia de Córdoba debida a un largo período de descontrol fiscal y serias deficiencias en el funcionamiento de la administración pública, el nivel de actividad del corriente año refleja el resultado del fuerte impulso de las inversiones que no se interrumpió durante la crisis y el ajuste fiscal implementado en el sector público. En el contenido del próximo capítulo puede apreciarse que la fase expansiva de la producción industrial, que se extiende desde el primer trimestre de 1996 hasta el tercer trimestre de 1998, permitió recuperar los niveles previos a la crisis y aún superarlos.

Debido a las consecuencias del reciente cambio en la dirección de los flujos de fondos externos y la situación económica de Brasil, es probable que la provincia sea nuevamente afectada por los acontecimientos externos, pero en esta oportunidad con la ventaja de un mayor ordenamiento fiscal y financiero.

En materia de nivel de actividad, debe destacarse la extraordinaria cosecha lograda en la campaña 1997/98 que constituyó un récord histórico, duplicando la del año anterior y poniendo en evidencia una vez más los problemas en materia de infraestructura de transporte y almacenamiento (ver Capítulo 15). Si bien para la campaña 1998/99 se espera una menor área sembrada en la cosecha gruesa (-4,2%), los niveles alcanzados abren un nuevo escenario para el futuro de la Provincia.

En cuanto a los indicadores sobre el mercado laboral, la tasa de desocupación del Gran Córdoba que había crecido en forma continua desde mayo de 1992 hasta mayo de 1997, acelerándose en 1995, disminuyó en forma drástica hasta mayo del corriente año gracias a la creación de alrededor de 44.000 puestos de trabajo en tan sólo doce meses (equivalentes a la mitad del empleo público provincial). Desde mayo en adelante, la creación de nuevos empleos fue prácticamente nula. En Río Cuarto, el mejoramiento observado se produjo en forma más lenta pero comenzando desde octubre de 1995. La diferencia en el comportamiento de ambas jurisdicciones se explica por el menor impacto de la crisis en esa ciudad, que tiene una proporción más baja de empleo público provincial.

14.2. Proyección de la Provincia de Córdoba en la Integración Regional

Una de las medidas de gobierno más trascendentales adoptadas en el transcurso de los últimos años fue la firma del Acuerdo de Integración Regional firmado el 15 de agosto pasado por las provincias de Córdoba y Santa Fe en el límite provincial entre las ciudades de Frontera y San Francisco (ver el texto del Tratado en el apéndice del capítulo 8). De esta manera, se crea la Región Centro de la Argentina de acuerdo a lo previsto en el artículo 124 de la Constitución Nacional. Tal como fue explicado en el Capítulo 8, la iniciativa generó con posterioridad numerosas reuniones entre los gobernadores de la nueva región con los de las otras provincias que componen lo que el IIE denominó originalmente como la Región Central Amplia, aumentando así la posibilidad de integrarlas en un futuro próximo a la nueva iniciativa.1

Para la provincia de Córdoba, esta oportunidad significa cumplir con algunos compromisos, entre los cuales, por su importancia, pueden mencionarse los siguientes2:

a) Contribuir a la elaboración de políticas regionales comunes, (ver Capítulo 9).

b) Eliminar las asimetrías impositivas y del marco regulatorio, (ver Capítulo 16).

c) Mejorar la infraestructura relacionada con la integración, (ver Capítulo 10).

d) Adoptar una posición común en las negociaciones con los distintos órganos del gobierno nacional para enfrentar las políticas y decisiones que perjudican al interior.

e) Trabajar en la reducción de los restantes componentes del costo provincial que dependen de nuestra jurisdicción.

f) Promover las relaciones con las regiones aledañas a la Región Central, incluyendo a laslocalizadas en los países limítrofes (ver Capítulo 8).

Vale la pena hacer algunos comentarios sobre los puntos anteriores que hasta el momento no se trataron y que luego se ampliarán a lo largo de los siguientes capítulos.

ØAspectos Fiscales

Las diferencias en la carga impositiva entre ambas jurisdicciones, generó últimamente una polémica que resultará beneficiosa para la Provincia al instalarse en la discusión pública un tema que por mucho tiempo había sido postergado. En principio, puede sostenerse que ambas jurisdicciones tienen una importante tarea por realizar si se ajustan a los compromisos asumidos con la firma del Pacto Fiscal.

Córdoba avanzó más rápido en la eliminación de algunos impuestos distorsivos, tales como sellos e ingresos brutos y no tiene una carga tributaria provincial sobre el empleo3. Sin embargo, Santa Fe cuenta con una estructura impositiva inmobiliaria que no es regresiva como en el caso de Córdoba y menor alícuota promedio en ingresos brutos y en el impuesto a los automotores.

Córdoba tiene una mayor carga impositiva sobre el acopio de granos y el transporte de carga que en la mayoría de las otras jurisdicciones provinciales. Ambas provincias aplican el impuesto a los ingresos brutos sobre la primera venta de las propiedades inmobiliarias generando una notable desventaja respecto a Otras jurisdicciones, como por ejemplo la Capital Federal y todo el territorio de la República de Chile4. La eficiencia en la recaudación de la provincia de Córdoba es menor que en el caso de Santa Fe.

1 Ver “El Balance de la Economía Argentina en 1997", Capítulo 8.

2 Para un análisis más completo ver “Agenda de la 2da Reunión de Gobernadores Córdoba-Santa Fe” - 31 de julio de 1997.

3 Santa Fe eliminará completamente el impuesto a os ingresos brutos sobre la industria a partir de enero próximo, medida que Córdoba ya adoptó.

4 Ver informe sobre la presión impositiva en Chile para la compra-venta de un inmueble financiero con crédito hipotecario en el Capítulo 15.

Tanto Santa Fe como Córdoba reciben un monto de coparticipación per cápita más bajo que enla mayoría de las provincias sin responder a criterios de distribución por diferencias en el nivel de desarrollo relativo. Según la Constitución, antes del 31 de diciembre de 1996 debería haberse sancionado una nueva ley de coparticipación federal. Si bien aún no se lo hizo, la Subsecretaría de Programación Regional del Ministerio de Economía está trabajando desde el año pasado en una nueva ley que tienda a simplificar el modelo actual, enviando todos los recursos a un solo fondo, incluyendo las contribuciones patronales, y partir del mismo establecer la distribución primaria. Adicionalmente, se pretende incluir criterios de eficiencia para la determinación de la distribución secundaria y en un futuro descentralizar la recaudación de tal manera que los impuestos de jurisdicción nacional sean recaudados por las Direcciones Provinciales de Rentas. Tal como fuera expresado en anteriores ediciones del Balance, esta tarea no será sencilla y probablemente requiera un largo proceso de negociación.

Volviendo nuevamente a Córdoba, un aspecto preocupante para el próximo ejercicio fiscal es la estimación de los ingresos públicos provinciales, cuyo presupuesto supera en más de $ 250 millones a los promedios obtenidos en los últimos años. El cálculo debería tomar en cuenta la caída en el ritmo de crecimiento de la economía local esperada para el año próximo. Todo parece indicar que vuelve a repetirse el mismo error cometido en años anteriores.

ØInfraestructura

En relación a la infraestructura vial, las obras más importantes para la integración de la ciudad de Córdoba y su área de influencia a la Región Central, el Mercosur y los mercados internacionales, son la autopista Córdoba-Rosario, la autovía Córdoba-Santa Fe, el puente Rosario-Victoria, los pasos cordilleranos de Agua Negra y Cristo Redentor y las obras de la Red de Accesos a Córdoba (RAC). Entre ellas, y con el propósito de establecer una prioridad que a su vez se transforme en un insistente reclamo a las autoridades nacionales, la autopista Córdoba-Rosario es el primer objetivo para lograr la formación de un eje de desarrollo regional complementario a Buenos Aires.

Esta obra tiene como responsables a dos concesionarios para los tramos Cordoba-Pilar5 y Rosario-Armstrong (Caminos de las Sierras y el Grupo Roggio, respectivamente), estimándose que el resto demandará fondos por alrededor de US$ 300 millones, un tercio de los cuales necesitan del aporte estatal a fin de reducir el nivel de peaje que en el futuro cobraría la empresa adjudicataria.

Para el año próximo, el presupuesto nacional incluyó una partida de alrededor de $12 millones, necesarios para el pago de indemnizaciones por la expropiación de los terrenos que serán afectados al trazado de la ruta6. La terminación de la obra está prevista para el 2003, un año posterior al correspondiente al nivel de servicios de congestionamiento proyectado según los estudios que realizará nuestro Instituto durante el corriente año para la Cámara Argentina de la Construcción Delegación Córdoba (ver Cuadro 10.1, capítulo 10). Dichos estudios, que cubren las principales rutas nacionales de las seis provincias de la Región Central, constituyen una significativa referencia para que el gobierno nacional fije prioridades en los gastos viales de inversión y no recurra a proyectos demasiado ambiciosos que pueden generar excesos en el gasto público, con consecuencias sobre la situación fiscal y financiera del país.

Por otra parte, tal como lo señala la Unión Industrial de Córdoba, resulta preocupante el exiguo monto asignado a esta autopista, especialmente cuando se lo compara con obras tales como los trabajos en curso en el puerto de Buenos Aires (que cuentan con un presupuesto de $300 millones) y el monto asignado al túnel que conectará la autopista Buenos Aires-La Plata con la terminal fluvial ($ 120 millones).7

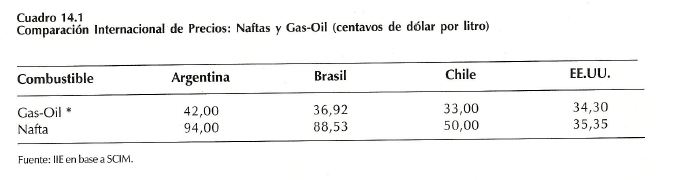

A los problemas del sesgo en los gastos de infraestructura en contra del interior del país debe sumarse la arbitrariedad en la fijación de las cargas impositivas nacionales que aumentan el costo de transporte. En el cuadro 14.1 se compara el precio de los principales combustibles a nivel internacional, donde se observa que el productor argentino se perjudica cuando su mercadería tiene que recorrer largas distancias. Esta situación afecta a Córdoba y a casi todo el interior del país.

5 La obra tenía un grado de avance del 20,8% a fines de octubre de 1998.

6 En el transcurso del corriente año se asignaron a la obra solamente $ 400.000.

7 Ver carta enviada al Señor Presidente de la Nación Argentina, 13 de noviembre de 1 990.

ØEmpresas y Organismos del Sector Público

En cuanto a las privatizaciones realizadas por ambas provincias, Santa Fe se desprendió recientemente de su banco oficial mientras que Córdoba continúa con los esfuerzos por recuperar el suyo en el contexto de un mercado altamente competitivo y sin los fondos suficientes como para lograr el nivel necesario de capitalización.

Respecto a la generación y distribución de energía eléctrica, ambas provincias conservan sus respectivas empresas. La Empresa Provincial de Energía de Córdoba (EPEC), durante los últimos meses anunció importantes descuentos en sus tarifas, tanto para el sector productivo como para los consumos residenciales8, los que se suman a las rebajas negociadas en los contratos de provisión a los grandes consumidores provinciales a partir de la desregulación nacional (ver última parte del Capítulo 16). Asimismo, en el proyecto de presupuesto correspondiente a 1999, se prevé una inversión de aproximadamente $ 40 millones, destinada a la construcción de una central generadora de energía eléctrica en la población de Isla Verde. Teniendo en cuenta el alto costo de la adquisición y producción de energía que caracteriza a la operatoria de la EPEC, las pérdidas observadas en la distribución, la obsolescencia de las instalaciones disponibles y la fuerte competencia en el mercado nacional, sería conveniente encontrar los esfuerzos en alcanzar mayores niveles de eficiencia y no tratar de actuar sobre los efectos a costa de reducir los ingresos y al mismo tiempo complicar aún más la administración con nuevos proyectos. De otra manera, es probable que la rebaja de tarifas en curso termine requiriendo un aumento de los impuestos provinciales para cubrir las diferencias presupuestarias resultantes.

Otro tema de gran importancia para el futuro de la Provincia es la nueva ley de jubilación provincial que seguramente será tratada con posterioridad a las elecciones del 20 de diciembre próximo. Si bien el proyecto oficial continúa con el régimen de reparto y rechaza la idea de una posible transferencia al sistema nacional, deberían mantenerse las disposiciones introducidas con la Ley de Emergencia y adoptar otras complementarias para lograr el equilibrio de la estructura de ingresos y gastos durante las próximas décadas.

ØDistribución del Gasto Público y el Problema de la Información Disponible

Sería deseable que la legislatura provincial y el gobierno de la provincia de Córdoba destinaran mayores recursos económicos y esfuerzos administrativos en algunas áreas donde su retorno pueden contribuir decisivamente a un mejoramiento de la situación económica y social. Las partidas presupuestarias que se destinan a ciertas actividades no tienen relación con la importancia de los objetivos que deberían alcanzarse. Por ejemplo, en las áreas de turismo, comercio exterior y elaboración de información económica, los importes son insuficientes y contrastan con los recursos destinados a la publicidad de los actos de gobierno. Por cierto que abundan otros ejemplos donde la justificación del gasto es igualmente difícil.

8 Aún con las rebajas, queda sin explicar el motivo por el cual EPEC compra electricidad a un valor que oscila entre $22 y $36 por megavatio/hora y la vende a $130, ni la razón por la que cada 100 megavatio que distribuye pierde 25, cuando la medida nacional es sólo de 9. Ver La Voz del Interior, página 8ª, 5 de Octubre de 1998.

En relación a la información económica, debe recordarse que las estadísticas oficiales se producen para dar lugar al ejercicio del derecho de información, uno de los más importantes derechos del ciudadano en las sociedades democráticas. Los gobiernos tienen el deber de crear un ambiente adecuado y un presupuesto equitativo para que se produzcan y difundan los datos estadísticos acordes con las necesidades de todos los usuarios. Los beneficios más inmediatos de un mejor sistema de información provincial serían una reducción de la incertidumbre local y, por lo tanto, de la tasa de riesgo de la Provincia, especialmente para las PyMEs. Asimismo, mejoraría la calidad en la proyección de las principales variables de los nuevos proyectos de inversión, tanto públicos como privados.

En síntesis, y tal como se explica en el Capitulo 21, la profundización de los cambios en marcha y la corrección de los problemas descriptos en los puntos anteriores deberían contribuir a que la ciudad de Córdoba y su zona de influencia más cercana se transformaran en un importante centro de servicios dentro de la región más austral del continente americano favorecidas por su ubicación geográfica central, prácticamente equidistante de las ciudades capitales de Chile, Bolivia, Uruguay y Argentina, y aproximadamente en la mitad del recorrido de los principales corredores bioceánicos que unen el Atlántico con el Pacífico, cruzando las mejores tierras de la zona templada del hemisferio sur.

Lamentablemente, durante las últimas décadas, la excesiva concentración de las decisiones en Buenos Aires y los efectos del modelo de sustitución de importaciones borraron todo vestigio que indicara las ventajas y oportunidades mencionadas. Al mismo tiempo, se perdía aquella característica de Córdoba la “Docta", basada en la cultura universitaria y el elevado nivel de capacitación de la fuerza laboral, requisitos indispensables para proyectarla como un centro importante de servicios.

Si bien todavía no es tarde para intentarlo, rescatar el protagonismo natural que sus recursos y ubicación geográfica le tienen reservado, requiere una vocación manifiesta y sobre todo la voluntad de persistir en los objetivos propuestos con la continuidad necesaria, especialmente en la formación de los recursos humanos, la organización de los medios y la disponibilidad de los mismos9.

14.3. Comercio Exterior

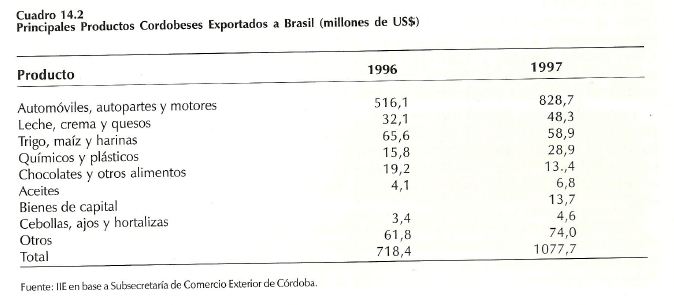

Las dificultades por las que atraviesa Brasil afectarán más a las exportaciones y a la industria de Córdoba (que vende en el exterior), que al resto del país. En términos generales, debido a que el coeficiente de exportaciones sobre PBI de la Provincia (10,4%) es mayor que el promedio nacional (7,4%) y lo mismo ocurre con el porcentaje de manufacturas de origen agropecuario sobre las exportaciones totales (Córdoba: 38,5% vs. Argentina: 34,6%) y también con las manufacturas de origen industrial (Córdoba: 40,6% vs. Argentina: 31,4%). Además, Córdoba dirige casi el 40% de sus exportaciones a Brasil, quien es el primer comprador de cinco de los diez productos más exportados por la Provincia.

Debe tenerse en cuenta que el 90% de los automóviles, el 96% de los vehículos de transporte, el 96% de los motores y el 63% de las autopartes exportadas por Córdoba tienen como destino a Brasil. La recesión esperada en el país vecino durante 1999 afectará la demanda de los productos cordobeses mencionados. Sin embargo, tal como se expresó el año anterior10, un aspecto que compensa parcialmente la disminución de las exportaciones automotrices a Brasil, atenuando sus efectos, está inserta en el mismo régimen vigente para el sector, que actúa presionando a una baja en las importaciones de automóviles debido a los requisitos de intercambio comercial compensado.

En relación a los productos lácteos, se estima que el coeficiente elasticidad ingreso del consumo es menor que en el caso de los automóviles. Por otra parte, las ventajas de suelo y clima de nuestro país sumadas al menor costo de flete en relación a nuestros competidores y las dificultades del gobierno brasileño para subsidiar al sector, también atenuarán los efectos de la recesión brasileña.

9 Respecto a este último punto, aunque parezca un factor de menor importancia, la difícil accesibilidad a los museos cordobeses, que generalmente no están abiertos al público durante los días feriados, en un reflejo de las no pocas paradojas que ostenta la ciudad. Sin dudas, esto no parece condecir demasiado con el reciente nombramiento de Córdoba como Capital Cultural del Mercosur. Asimismo, el traslado de las principales obras de los pintores locales más famosos a Buenos Aires, priva a Córdoba de una parte significativa de su patrimonio cultural. Ver respecto a este último aspecto los museos en que se encuentran ubicadas las obras incluidas en “Los Colores de un Siglo, Grandes Obras de la Pintura de Córdoba”, Fundación Benito Roggio, 1998.

10 Ver “El Balance de Ia Economía Argentina en 1997", página 219.

Lo mismo acontece con otros productos manufacturados de origen agropecuario, tales como las verduras. En el caso de las commodities agrícolas, la posibilidad de colocar la producción en mercados alternativos es bastante alta.

En síntesis, si bien no es posible subestimar los efectos de la situación brasileña sobre nuestro comercio exterior y tampoco es razonable esperar otro aumento de las exportaciones a ese destino de la magnitud de 1997 (que fue del 50% aproximadamente), puede esperarse que las dificultades enfrentadas comiencen a superarse en el transcurso del próximo año, siempre y cuando la situación fiscal y monetaria de la economía local se mantenga en equilibrio.

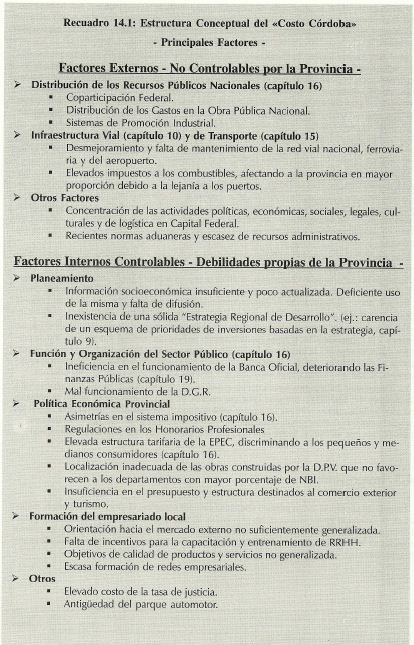

Por cierto que dicha recuperación podría acelerarse notablemente si se realizaran mayores esfuerzos en los distintos niveles de gobierno del sector público nacional y provincial. En el primer caso si, por ejemplo, los responsables del Poder Ejecutivo Nacional devolvieran en término el IVA a los exportadores y les pagaran los reembolsos cuando corresponde. A nivel del Poder Legislativo, si lograran proyectar un escenario futuro más estable, sin la incertidumbre generada por proyectos legislativos que implican una mayor presión impositiva futura o la amenaza de regresar a la industria del juicio y complicar aún más las consecuencias de la nueva ley laboral. En cuanto al gobierno provincial, sería muy positivo si se estableciera un programa de largo alcance, cuyo principal objetivo fuera reducir el denominado costo Córdoba tratado ampliamente en el "Balance de la Economía Argentina en 1997", cuya estructura conceptual se puede observar en el Recuadro 14.1. En ambos casos, y con la colaboración del Poder Judicial, deberían hacerse los mayores esfuerzos para combatir la creciente evasión impositiva que discrimina particularmente a los exportadores.

Por último, es necesario recordar lo expresado en el Capítulo ll respecto a la operatoria de la Aduana y las dificultades para canalizar los flujos de comercio exterior de las provincias fuera del puerto de Buenos Aires.

14.4. Sector Automotriz y Autopartista

Aproximadamente el 40% del PBG industrial de la Provincia está conformado por “Productos Metálicos, Maquinarias y Equipos", un rubro mayoritariamente relacionado con el complejo automotriz11. El porcentaje supera el 50% del mismo concepto en el caso de la ciudad de Córdoba y su

11 A su vez representa alrededor del 10% del PBG total provincial.

zona de influencia. La existencia de este conglomerado industrial le otorga a Córdoba enormes ventajas, tanto por su efecto multiplicador sobre otras actividades como por el impacto sobre el nivel de capacitación y entrenamiento de los recursos humanos provinciales. Asimismo, diversifica y enriquece la oferta de bienes y servicios disponibles.

Sin embargo, las fuertes fluctuaciones de su nivel de actividad y la influencia de las mismas sobre la economía local no difieren con lo que acontece en otras ciudades del mundo de las mismas características industriales12. Es por ello que resulta conveniente promover la idea de una mayor diversificación de las actividades económicas, fundamentalmente de aquellas que puedan en el futuro resultar complementarias o afines a la industria automotriz. Tal vez un ejemplo interesante sea lo que está aconteciendo en Campinas13 con el rápido desarrollo de la industria de computación en un ambiente más favorable y parecido a Córdoba que el que podrían ofrecer ciudades de gran tamaño como San Pablo o Buenos Aires. En este sentido, vale la pena señalar que ese posible objetivo no se va a lograr creando parques industriales, sino reduciendo el costo Córdoba e invirtiendo más en educación y actividades científico-tecnológicas.

Volviendo nuevamente a los aspectos coyunturales, debe señalarse que a las dificultades que soporta el sector por la crisis en Brasil, mencionadas en el punto anterior, deben sumarse la caída de las ventas en el mercado interno (-12,9% en setiembre y -17,5% en el mes de octubre respecto a iguales meses del año anterior) y el exceso de oferta mundial de un producto que, al menos en un amplio rango, se ha transformado casi en una commodity y que con la caída de los salarios en dólares en la región asiática empieza a caracterizarse por la persistente deflación en el precio de sus productos.

El efecto más inmediato en las plantas de Córdoba son las licencias adelantadas, la reducción de horas de trabajo y la apertura de listas de retiros voluntarios tanto en las terminales como en la actividad de las autopartistas. Asimismo, se observa una tendencia a pagar salarios más bajos que en aquellos centros de producción y consumo con mayores economías de escala, menores costos de fletes y mayor aglomeración de proveedores e industrias relacionadas al sector, tal como la región comprendida entre las ciudades de San Pablo, Río de Janeiro, Belo Horizonte y Curitiba.

En un contexto tan competitivo como el de la industria automotriz, caracterizado por el exceso de oferta y la sobreinversión, sólo un fuerte aumento de la productividad y la elaboración de productos diferenciados por la escasez de los recursos necesarios para producirlos (tecnología, investigación y capacitación), otorgan la garantía necesaria para su futuro, a pesar del ingreso a nuestros mercados de una oferta con costos salariales que podrían ser aún más bajos que en Córdoba.

La continuidad del régimen automotor en el Mercosur y los niveles de protección establecidos para después del año 2000, deberían estar por encima de los que prevalecen en los principales mercados internacionales sólo por un determinado período de tiempo, el necesario para lograr las ventajas competitivas mencionadas en el párrafo anterior. Esto último no significa desentenderse de los problemas que afectan al sector sino que, por el contrario, hay que contribuir a solucionarlos.

14.5. Inversiones

Lamentablemente, el sector público abandonó casi por completo el objetivo de medir la evolución de la Inversión Bruta Interna en las provincias. El IIE viene realizando, juntamente con otras instituciones públicas y privadas14, la tarea de recopilar la información disponible sobre los nuevos proyectos en la Provincia. Nuestro Instituto inició la confección del listado respectivo desde el año 1994, momento en que se interrumpe la publicación de las series del PBG.

12 En el caso de Córdoba se está produciendo una positiva diversificación de los destinos de exportación. Por ejemplo, la empresa Transax del grupo Volkswagen tiene ocupada a plena capacidad su planta cordobesa debido a que sus exportaciones a países desarrollados no sufren la crisis con la misma intensidad que Brasil. Por potra parte, los planes de la empresa Lockheed indican que podría transformarse en una autopartista y proveedor de servicios de mantenimiento para la industria aeronáutica cuyo ciclo de actividad difiere del sector automotriz y posiblemente sea más estable.

13 Ver Business Week, 30 de noviembre de 1998, página 4.

14 Se recomienda la lectura del trabajo realizado por Diego Fonseca en Ia revista Mercado Córdoba del mes de diciembre de 1998.

La primera conclusión a la que se puede arribar mediante el análisis de la composición, orientación y volumen del proceso de inversiones durante la presente década es que el mismo fue cualitativamente tan importante como la industrialización de Córdoba a mediados de siglo, cuando se instalaron las principales actividades metalmecánicas en la Provincia.

En esta oportunidad, la inversión se distribuyó entre un mayor número de sectores y regiones, fue liderada por el sector privado y se orientó hacia la demanda de los países integrantes del Mercosur. Los principales motivos que contribuyeron a atraer a las mismas no fueron solamente la disponibilidad de recursos (mano de obra calificada e infraestructura) sino fundamentalmente la estrategia regional de los grupos económicos, especialmente los internacionales.

A nuestro criterio, la ubicación geográfica de Córdoba fue un elemento de gran importancia junto a la escasez y poca diversidad de la oferta inicial de productos y servicios, los que crearon la oportunidad de comenzar las actividades en un entorno privilegiado de pocos competidores, aún cuando se supiera que esa situación desaparecería con el transcurso del tiempo.

Otra característica fue una creciente inversión por parte de empresas que apostaron a que Córdoba se transformaría en un importante centro de prestación de servicios para un amplio mercado regional. La reciente inversión en la Provincia de los principales estudios de auditoría del mundo (PriceWaterhouse Cooper y Ernst & Young) y de las empresas prestadoras de servicios logísticos (Hodlmayr y CAT) son todo un símbolo de la dinámica con que continuarán las nuevas radicaciones.

Apéndice

Evolución de Indicadores Económicos y Sociales Por Provincias

Con el propósito de describir los niveles de desarrollo relativos de las provincias argentinas, se elaboró un conjunto de cuadros, ordenando las jurisdicciones de acuerdo a las distintas variables indicativas de su desempeño económico y social.

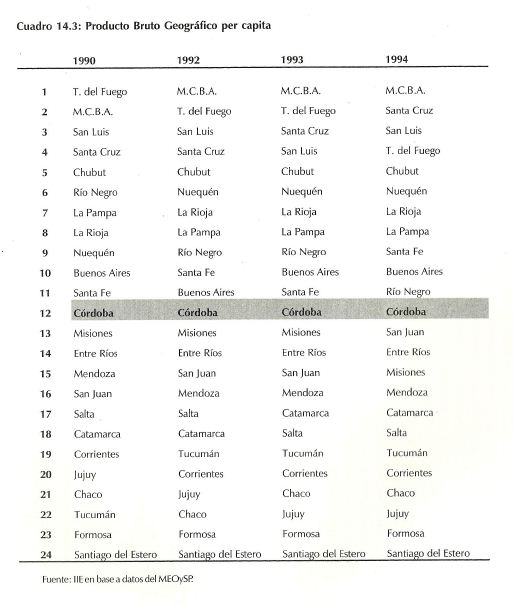

El primer indicador considerado fue el Producto Bruto per cápita de las mismas. Como se puede apreciar en el cuadro 14.3 expuesto al final del capítulo, la provincia de Córdoba se ubicó décimo segunda entre los años 1990 y 1994. Se destaca el comportamiento de Santa Fe, que asciende en el ranking, alcanzando el noveno lugar en 1994. La inexistencia de nuevos cálculos del Producto Bruto Geográfico, para los posteriores años no permiten continuar el análisis. En este sentido, se reitera la importancia de contar con series estadísticas confiables y periódicas, a fin de contribuir a una mayor planificación económica, reducir la incertidumbre tanto pública como privada, estimular las inversiones directas y las exportaciones y facilitar el diseño políticas sectoriales y redistributivas.

Para ello, se requiere de la participación del gobierno, a nivel provincial y nacional, puesto que esas informaciones incluyen reglamentaciones y estadísticas directamente manejadas por él.

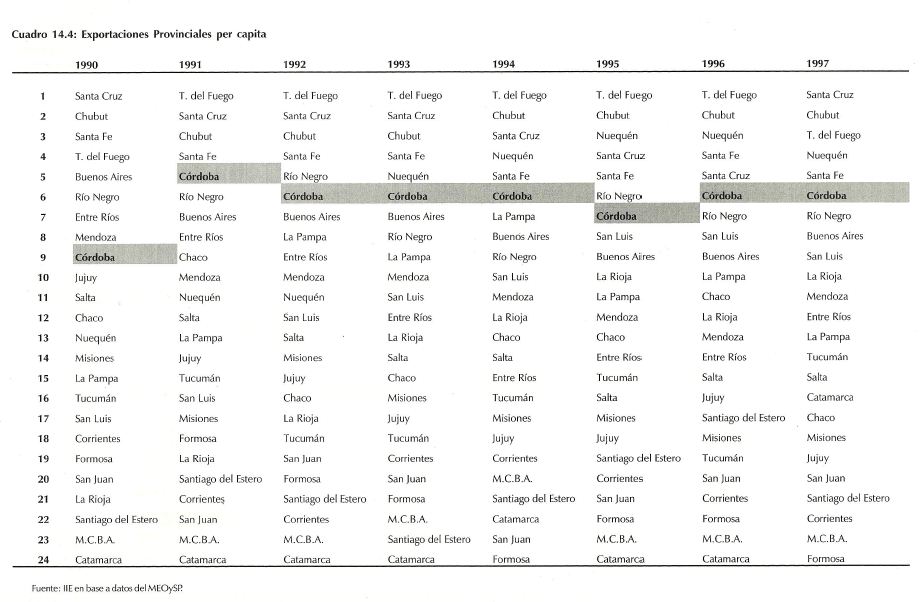

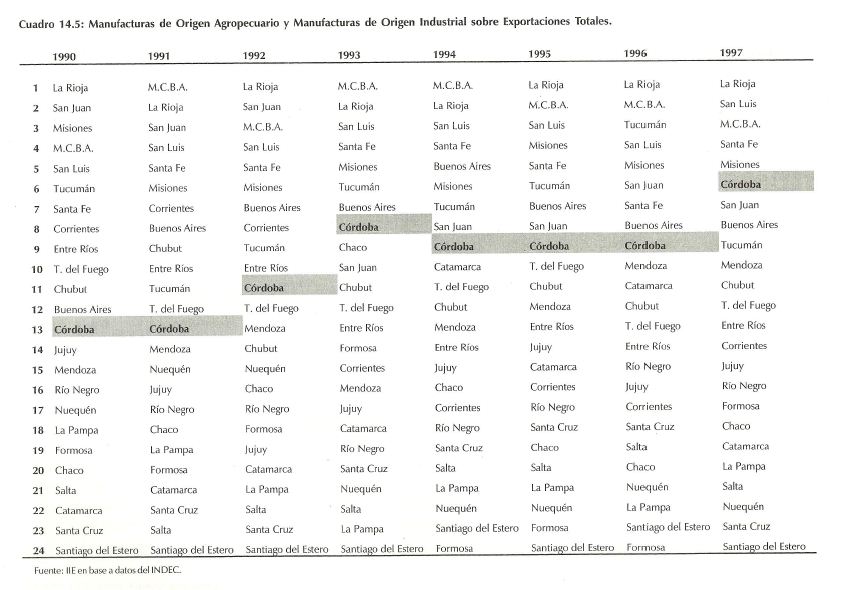

A fin de reflejar la dinámica de las exportaciones provinciales en el período 1990-1997, se construyeron los cuadros 14.4 y 14.5. En el primero, se observa la evolución de la exportaciones per cápita, donde se destaca el buen desempeño de la provincia de Córdoba, que alcanzó la sexta ubicación el pasado año. La participación de las manufacturas industriales en el total exportado se expone en el cuadro 14.5. En 1990 la provincia de Córdoba ocupaba la décimo tercera posición, mientras que siete años más tarde alcanzaba la sexta ubicación.

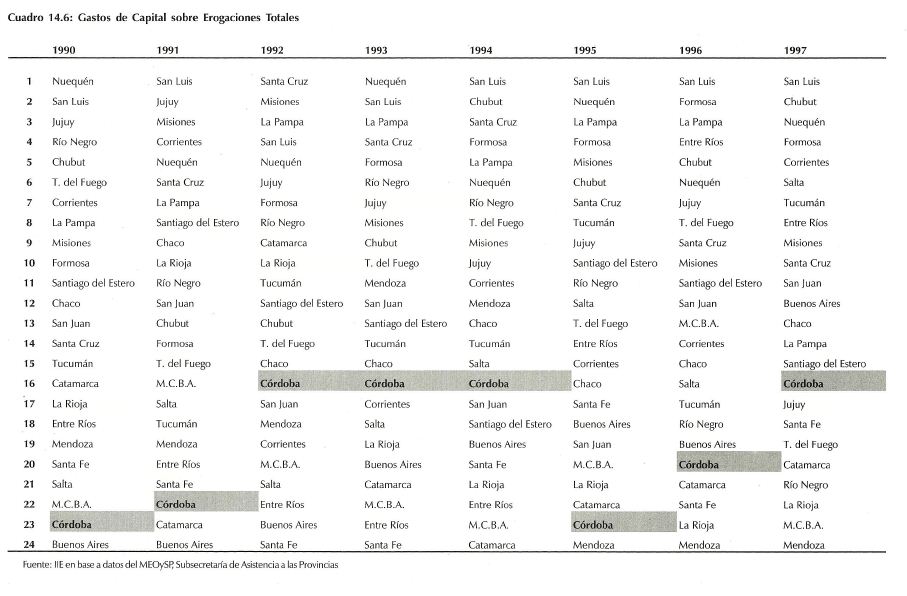

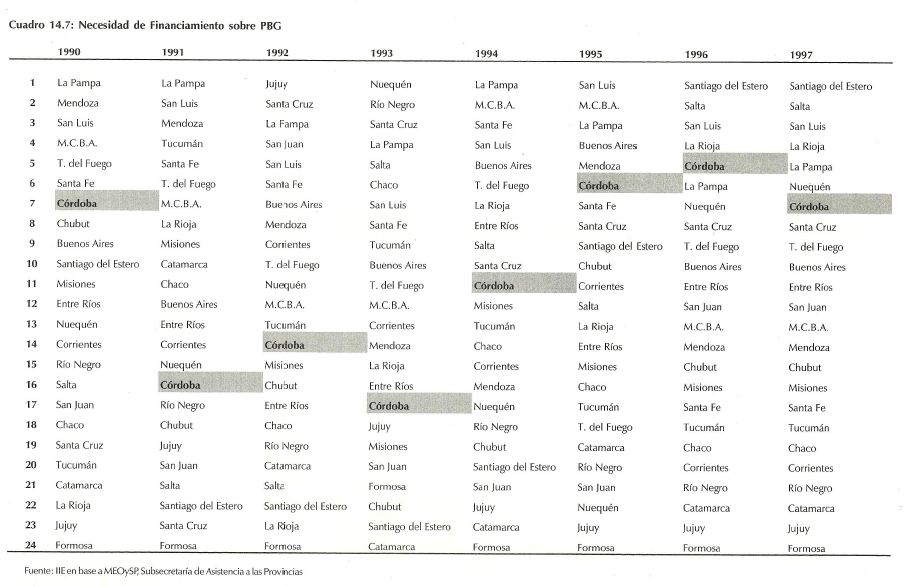

Como se desprende del cuadro 14.6, las inversiones de Capital respecto al total de erogaciones del sector público, mostraron algunas fluctuaciones a nivel provincial. Con el 12,2% Córdoba se ubicó en la posición décimo sexta en 1997. Otro parámetro de la performance del sector público es su resultado financiero respecto al Producto Bruto provincial. El cuadro 14.7 señala el desmejoramiento de la provincia de Córdoba entre 1990 y 1991, luego se presenta una importante recuperación, que la ubicará en el quinto lugar en 1996, para luego descender dos posiciones en 1997.

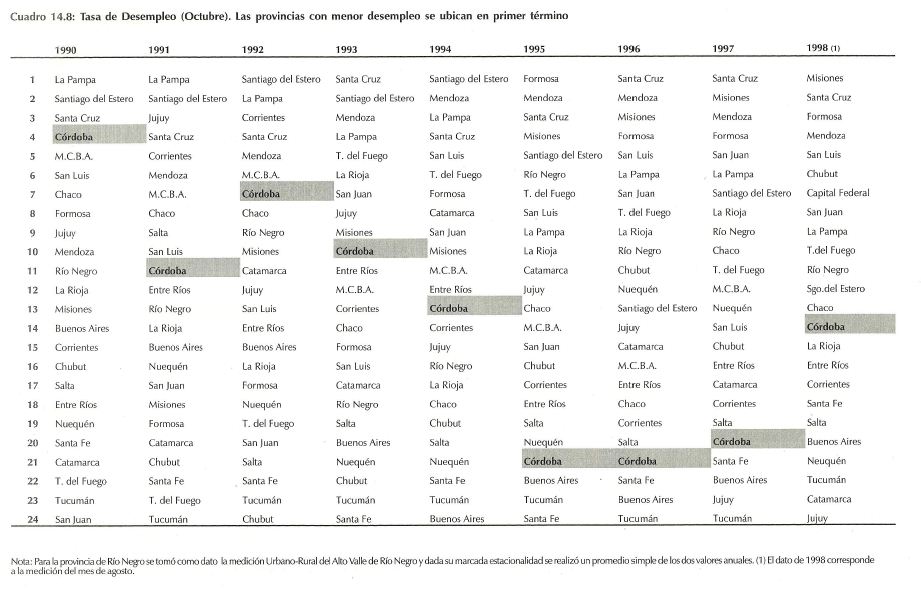

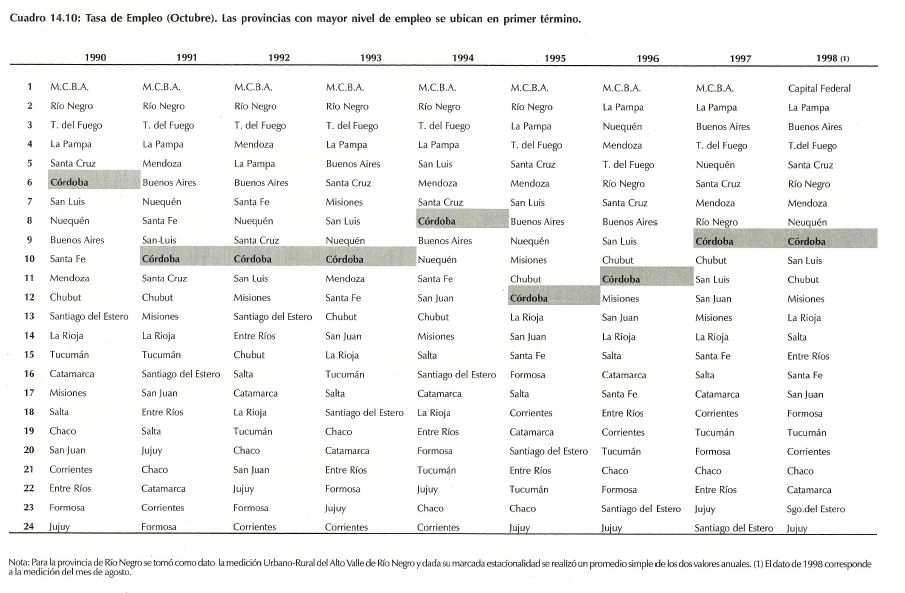

Las variables indicativas de la situación laboral en las provincias argentinas se presentan en los cuadros 14.8, 14.9 y 14.10. En 1990 la provincia de Córdoba se ubicaba en el cuarto lugar respecto a la tasa de desempleo, a partir de allí se produce una notable caída en el ranking, que la llevará a ocupar el puesto 21 en 1995 y 1996.

Este desmejoramiento relativo también es observado en las provincias de Buenos Aires y Santa Fe, no así en el caso de Mendoza, que registró unas de las menores tasas de desempleo en todo el período analizado. En 1997, Córdoba asciende una posición, revirtiendo la tendencia, pero será recién en agosto de este año cuando exhibirá una mejora superior, ubicándose en el décimo cuarto lugar. La tasa de empleo de Córdoba, que relaciona la cantidad de ocupados con la población total, presenta similar desempeño, no obstante la posiciona en el noveno lugar en 1998.

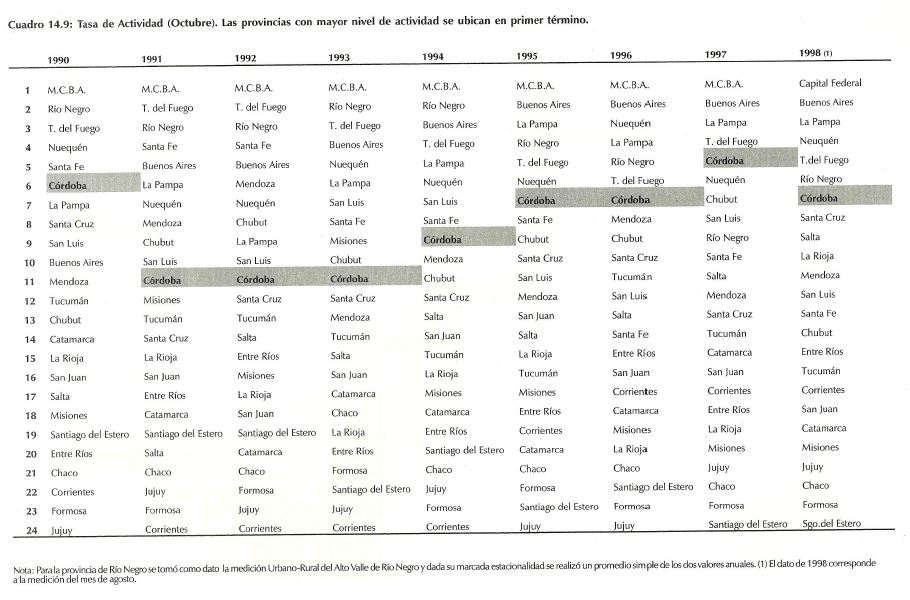

La tasa de actividad, cociente entre la población económicamente activa y la total, evidencia un notable repunte luego de la caída de 1991 y encuentra a Córdoba en el séptimo lugar en agosto de este año.

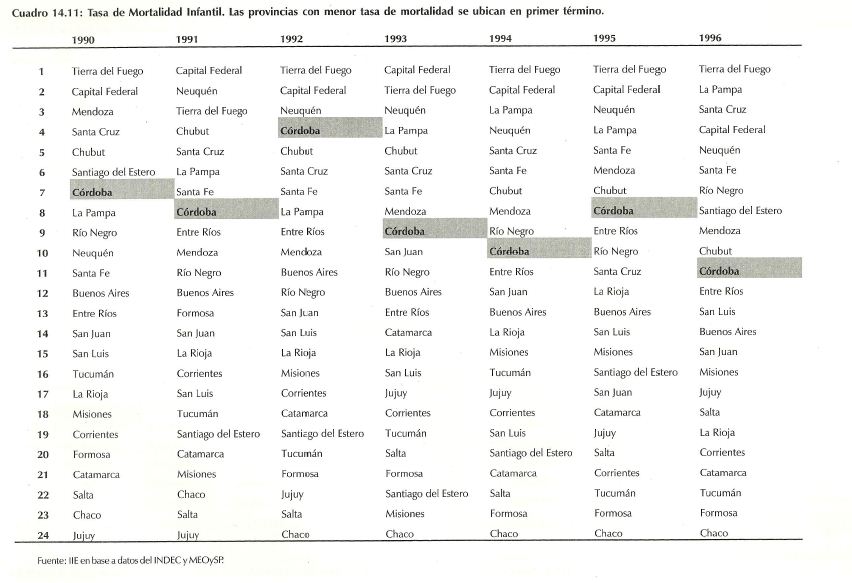

Un indicador de los resultados del área sanitaria es la tasa de mortalidad infantil. En el cuadro 14.11 se observa la pérdida de posiciones en el ranking por parte de la provincia de Córdoba, que en el último año disponible de la serie (1996) se ubica en el décimo primer escalón.

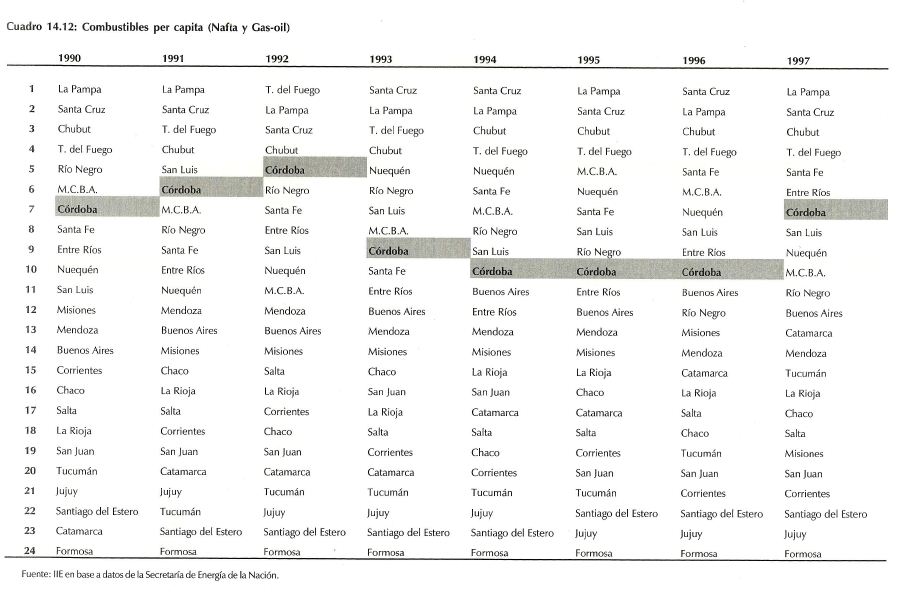

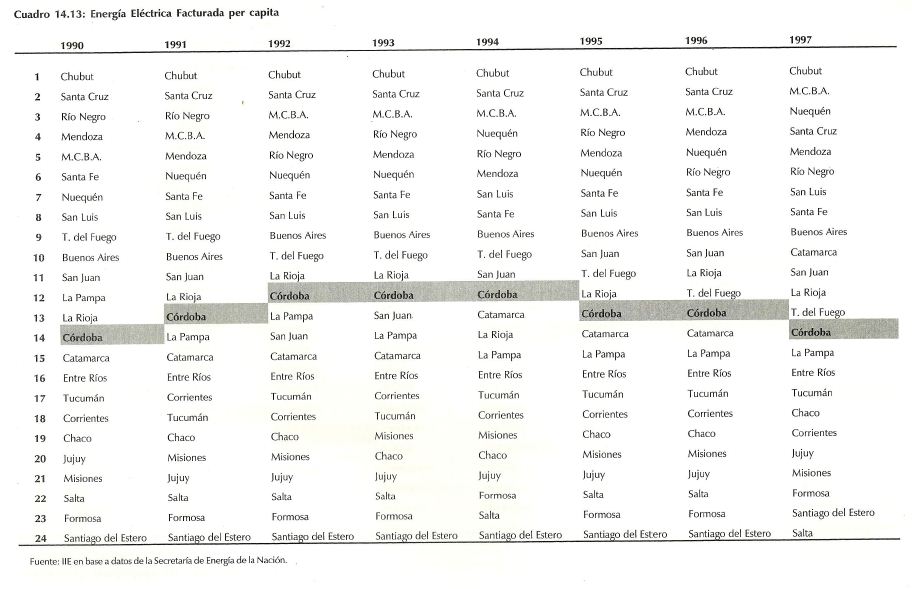

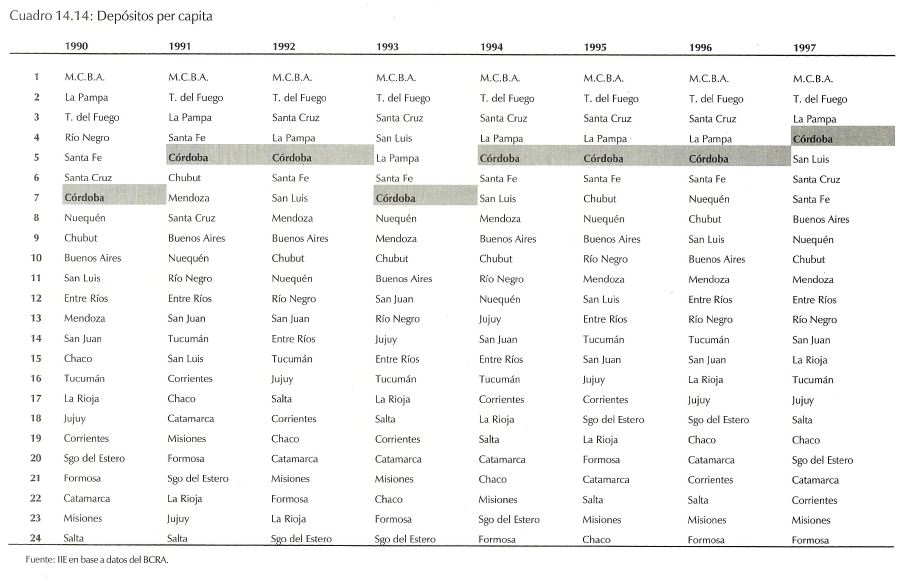

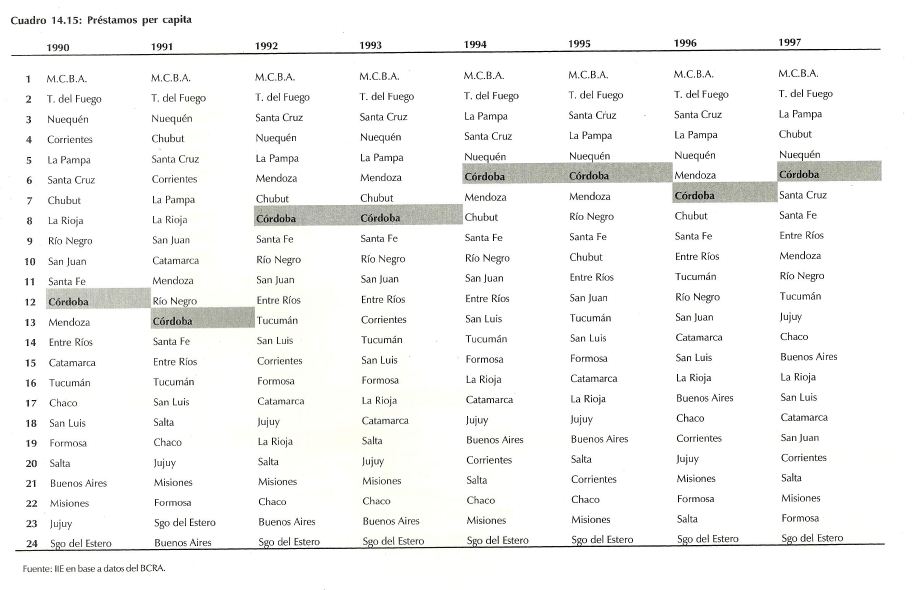

Dentro de los indicadores del nivel de actividad en las provincias se presentan la evolución de las ventas de combustibles per cápita (cuadro 14.12), energía eléctrica facturada per cápita (cuadro 14.13) y depósitos y préstamos per cápita (cuadros 14.14 y 14.15). Luego del descenso en la posición que ocupaba la provincia entre 1993 y 1996, las ventas de combustibles en Córdoba ascienden a la séptima ubicación en 1997. Un comportamiento inverso exhibe el posicionamiento de la Provincia en el caso de la energía eléctrica facturada, alcanzando la décimo cuarta ubicación en el ranking el pasado año.

Los préstamos y depósitos permiten a Córdoba presentar aumentos en su ubicación en casi todos los años considerados, y la posicionan en 1997 en el sexto y cuarto lugar, respectivamente.

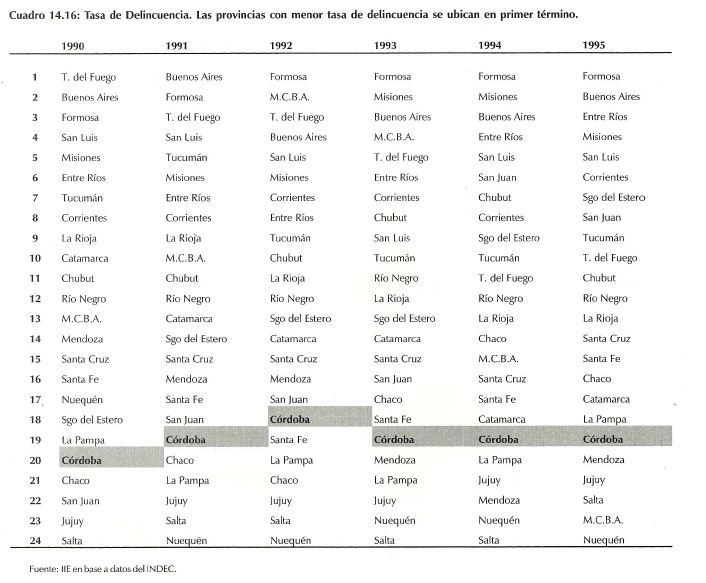

El ordenamiento de las provincias respecto a las tasas de delincuencia se muestra en el cuadro 14.16. Si bien se observó una mejora entre 1990 y 1992, este indicador ubica a Córdoba en el conjunto de provincias que registra más delitos per cápita. Para 1995 (último dato disponible) se encontraba en la décimo novena ubicación.

Por último, es importante mencionar que existen otros indicadores que pueden de alguna forma completar o aportar a la descripción de los niveles de desarrollo relativo de las provincias.

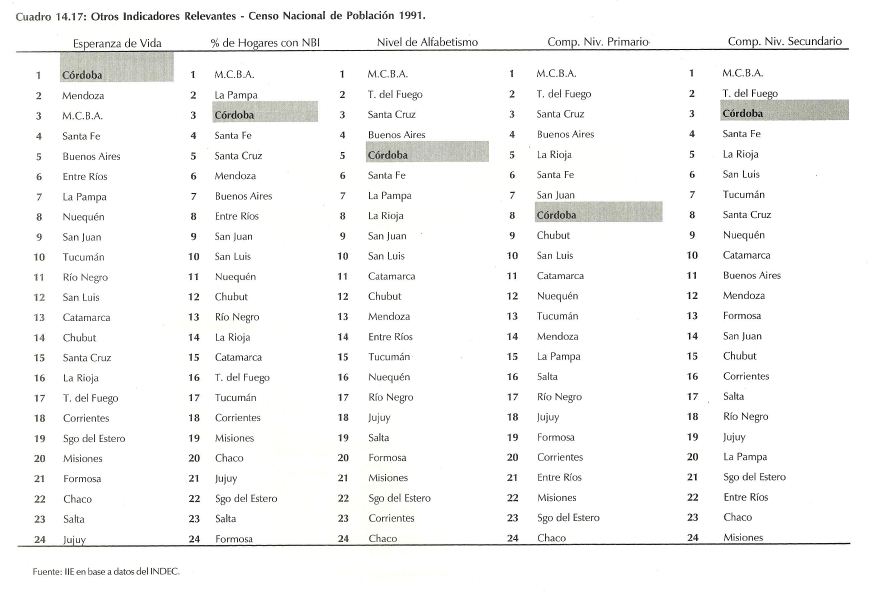

Si bien estos surgen del último Censo Nacional de la Población y Vivienda del INDEC (1991) creemos valiosa su introducción. En el cuadro 14.17, se puede apreciar que la provincia de Córdoba ocupaba el primer lugar en el ranking de Esperanza de Vida, el tercer puesto en Hogares con Necesidades Básicas Insatisfechas, el quinto en el Nivel de Alfabetización, y el octavo y tercer lugar respecto a la Tasa de Completación del Nivel Primario15 y Secundario, respectivamente.

La coparticipación federal de impuestos es una herramienta de notable importancia a la hora de diseñar políticas redistributivas de ingresos, cuyo objetivo fundamental es la reducción de la disparidad de los niveles socioeconómicos provinciales e igualar las oportunidades de desarrollo en todo el territorio del país.

No obstante, la puesta en marcha de este tipo de políticas se enfrenta al difícil problema de la medición de los niveles de desarrollo social y económico de las provincias. Dicha medición, aunque sea imperfecta, es necesaria a la hora de evaluar en el tiempo la eficacia de las políticas redistiibutivas16. En la anterior edición del Balance17 se construyó un Índice de Desarrollo Económico y Social para las provincias argentinas, con la finalidad de observar su situación en términos relativos. Dicho índice fue construido utilizando algunas variables de 1996 y otras de 1991, correspondientes al Censo Nacional de Población y Vivienda, por tal motivo constituye una aproximación al nivel promedio de desarrollo de cada jurisdicción. Para completar el análisis, en esta edición hemos incluido las series estadísticas de los indicadores antes descriptos.

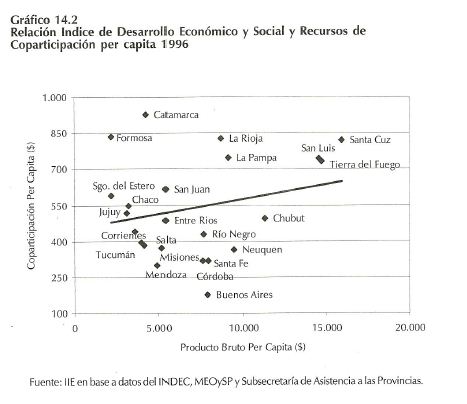

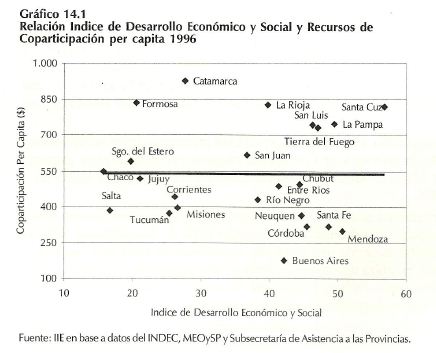

Cabe destacar que si correlaciona dicho índice con los recursos per cápita recibidos en concepto de coparticipación, se debería obtener una relación negativa entre dichos valores. No obstante, como se aprecia en el gráfico 14.1, la distribución de la coparticipación no presenta criterio de racionalidad alguna.

15 Si bien Córdoba ocupa el octavo lugar las diferencias en la tasa de completación del nivel primario con las provincias mejor posicionadas es muy pequeña.

16 Ver <

17 Ver <

Si se realiza igual análisis, pero esta vez correlacionando los recursos de coparticipación per cápita con el Producto Bruto per cápita, se obtiene una relación más que singular. Como se muestra en el gráfico 14.2, la línea de tendencia describe la relación directa entre ambas variables, de forma que aquellas provincias que tienen altos Productos Brutos per cápita reciben mayores recursos de coparticipación.

De esta forma, se pretende reflejar que la corrección de la distribución de los recursos de coparticipación y de los adelantos del tesoro nacional resulta prioritario para dotar al país de una verdadera estructura redistributiva y hacer honor a su ambición de país federal.