Balance de la

Economía Argentina

MONEDA Y CR

MONEDA Y CRÉDITO

La importancia de un sistema financiero sólido ha sido corroborada por el impacto de las crisis financieras internacionales que, a través del mismo, inciden en el nivel de actividad.

En el transcurso de 1995 el efecto de la devaluación mexicana sobre la economía argentina tuvo consecuencias mayores que en cualquier otro país de Ia región. En aquel momento se observaba un deterioro en sus principales variables macroeconómicas y el sistema financiero mostraba signos de debilidad, con un Banco Central sin los instrumentos que le permitieran actuar en el caso de una corrida de depósitos, tal como ocurrió en los primeros meses de 1995.

A partir de esa fecha la autoridad monetaria realizó importantes cambios tanto respecto a las medidas de salvataje como así también en lo que se refiere a la supervisión bancaria. En Ia actualidad, el sector presenta indicadores muy sólidos, que permiten mencionarlo como ejemplo de política a implementar.

6.1. Evolución del Sistema Financiero

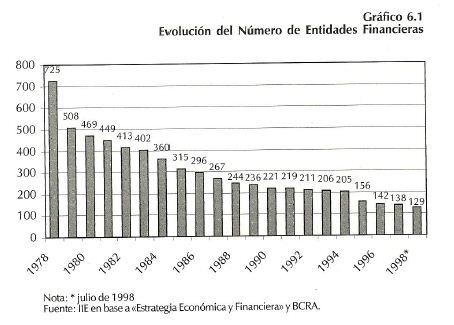

Como se aprecia en el gráfico 6.1, desde 1978 el sistema muestra una reducción en la cantidad de entidades y sucursales, que disminuyeron desde 725 unidades en 1978 hasta 219 en 1991. Si bien eso produjo que la cantidad de habitantes por sucursal bancaria sea hoy similar a la de los países industrializados, el sistema se encuentra sobredimensionado debido a una reducida monetización de la economía.

Además, si se consideran los principales parámetros de productividad (depósitos o préstamos por habitante) se puede apreciar que el sistema bancario argentino debería aumentar su escala para poder lograr las economías mínimas que le permitan operar de manera eficiente.

El nivel de monetización de la economía es reducido si se lo compara con los países industrializados u otros países emergentes (ver gráfico 6.2 al final del capítulo). La principal causa de este fenómeno se debe al comportamiento inflacionario y al desequilibrio macroeconómico que sufrió Argentina durante la década del ‘80. Con la implementación del plan de convertibilidad el grado de monetización de la economía comenzó a recuperarse. Cabe recordar que el mismo se calcula como el cociente entre los principales agregados monetarios y el PBI. Tal como se puede observar el cuadro 6.1 al final del presente capítulo, la participación de M3 en el producto se incrementó. desde un 6,8 en 1991 hasta un 13,9% en 1998.

Si bien las principales variables monetarias tuvieron un fuerte incremento desde 1991 hasta la fecha, resulta de utilidad para poder apreciar el cambio verificado en la política monetaria dividir este período en dos partes. La primera comprende desde 1991 hasta la devaluación mexicana y la segunda abarca desde 1995 hasta el presente. Este período se caracteriza por un fuerte incremento de los préstamos y depósitos, fundamentalmente de los primeros. El exceso de demanda de crédito condujo a que las entidades no seleccionaran adecuadamente a sus clientes y por lo tanto calcularan erróneamente el verdadero riesgo crediticio que estaban afrontando.

Otro efecto observado fue la reversión en la tendencia hacia la concentración que se venía verificando desde 1980. Efectivamente, el número de entidades se redujo en los primeros 4 años de la convertibilidad en sólo 14 entidades, y si se consideran los mayores bancos, se observa que los mismos perdieron participación en los depósitos (ver cuadro 6.2).

A pesar de haberse reducido el nivel de inflación, la tasa de interés cobrada por los préstamos no disminuyó. También es importante señalar que en este período la autoridad monetaria no tenía los instrumentos necesarios en el caso de que se produjera una corrida bancaria, tal como sucedió en 1995. Además, se había eliminado el seguro de depósito.

El segundo subperíodo se diferencia fundamentalmente respecto al primero en la fuerte reducción del número de entidades financieras. Entre fines de 1994 y 1998 se cerraron o fusionaron 76 entidades, cifra que representa el 37% de las existentes al comienzo del subperíodo analizado. La participación en los depósitos de las 20 mayores entidades aumentó un 24%, alcanzando en julio de 1998 el 81% del total de las colocaciones a plazo.

También es importante destacar la extranjerización de la banca. En este período fueron numerosas las entidades financieras internacionales que se incorporaron al sistema. Si bien este hecho <

Cabe señalar que durante el período mencionado se observa un fuerte incremento del financiamiento a través del mercado de capitales, ya sea emitiendo una Obligación Negociable o mediante la titulización de parte de la cartera de activos. La principal ventaja de la emisión de una ON se refiere al plazo de la obtención de los fondos. Esto le permite a los bancos reducir o eliminar el riesgo de la renovación de los depósitos cuando otorga un crédito a largo plazo. Este es el principal motivo por el cual desde el comienzo de la crisis los bancos redujeron las financiaciones de largo plazo. Al no poder acceder al mercado internacional de capitales, las entidades debían financiar este tipo de créditos con depósitos de corto plazo, asumiendo el riesgo del plazo. En cuanto a los beneficios de la titulización, los bancos no necesitan esperar hasta el vencimiento de los créditos para poder recuperar el capital invertido. Es decir, que mediante esta operatoria los bancos pueden transformar su cartera de créditos hipotecarios, prendarios y de consumo, etc., en efectivo.

En el desarrollo de estos nuevos instrumentos los inversores institucionales desempeñan un papel fundamental, ya que su horizonte de inversión es de largo plazo.

En cuanto al cambio de política implementada por la autoridad monetaria, se destaca la creación de la figura del prestamista de última instancia y el incremento del 20% al 33% de la participación máxima de títulos públicos como respaldo de la base monetaria. Otra medida de gran impacto es la cobertura del sistema financiero en caso de ocurrir una nueva corrida bancaria.

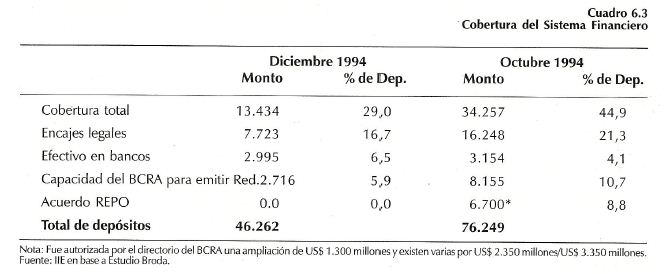

Tal como se puede observar en el cuadro 6.3, en diciembre de 1994 el sistema contaba con una cobertura de sólo el 29% de los depósitos, compuesta por encajes legales, efectivo en poder de los bancos y la capacidad del BCRA de emitir redescuentos.

En cambio, si se considera el nivel de cobertura en octubre del corriente año, se puede observar que se incrementó hasta el 44,9% del total de los depósitos. Si se analiza en detalle cómo está compuesto, se observa que los encajes legales se incrementaron del 16,7% hasta el 21,3%. Los efectivos de los bancos disminuyeron desde el 6,5% hasta el 4,1%, la capacidad del BCRA de emitir redescuentos casi se duplicó respecto a diciembre de 1994, alcanzando el 10,7% en octubre de 1998 y por último, la autoridad monetaria realizó un acuerdo REPO con el exterior por el 8,8% de los depósitos (préstamos contingentes en caso de producirse una corrida).

Este mayor nivel de cobertura de los depósitos, junto a la mejor calidad de la cartera de financiaciones de los bancos, generó un mayor nivel de confianza en los depositantes, lo que fue uno de los principales determinantes para que durante la crisis financiera internacional no se produjera una corrida.

Otro elemento que generó un impacto favorable en el sistema financiero, tal como se mencionó anteriormente, fue el incremento de la banca extranjera en los depósitos. Estas entidades poseían el 16% de los depósitos en diciembre de 1994 mientras que en julio de 1998 alcanzaron el 47%.

El cambio en las políticas del BCRA junto a la mayor concentración de la banca produjo una sensación de solidez entre los depositantes. La hipótesis aludida se puede comprobar si se realiza una comparación entre lo ocurrido durante la crisis del tequila y la del sudeste asiático.

Si bien durante las dos crisis el riesgo-país se incrementó, en la primera también los depósitos registraron una fuerte disminución (entre diciembre de 1994 y marzo de 1995 se retiraron depósitos por $ 4.362 millones).

En base a lo anterior se puede concluir que si bien los depositantes mostraron una moderada desconfianza en el mantenimiento de la paridad cambiaria, tenían la percepción de que el sistema financiero era sólido.

Esto resulta muy importante si se tiene presente como es el mecanismo de transmisión de un shock externo sobre la economía y en particular sobre el nivel de actividad1. La secuencia de ajuste de la economía doméstica ante un shock externo produce en un primer momento un aumento de la prima riesgo-país, ésta produce una salida de capitales provocando la consecuente disminución en el nivel de depósitos y préstamos y a su vez, esto provoca un menor nivel de actividad. Es decir, que el efecto sobre el nivel de actividad opera a través del sistema financiero y no directamente sobre la economía real.

1 Para un análisis más detallado ver <

Es por este motivo la importancia de un sistema financiero sólido y que la autoridad monetaria posea los instrumentos necesarios para enfrentar una corrida bancaria.

Tal como se mencionó anteriormente, el sistema se ha concentrado en los últimos 3 años, tanto por una reducción en el número de entidades financieras como por una mayor concentración del negocio bancario en las principales entidades. Esta situación permitió lograr un sistema más eficiente y productivo.

Para analizar la evolución de los niveles de eficiencia y productividad se seleccionaron 5 indicadores (ver cuadro 6.4). Entre diciembre de 1995 y julio de 1998 la incobrabilidad potencial del sistema como porcentaje de los activos se redujo del 7,38% hasta el 2,37%. El spread (diferencia entre tasas activas y pasivas) de equilibrio anualizado pasó de 5,21 hasta 3,34.

Si se consideran los indicadores de productividad, se observa que en el período se incrementaron en más de un 68%. Como parámetro de rentabilidad se utilizó la rentabilidad sobre patrimonio neto (ROE). También en este caso se produce un notable mejoramiento, alcanzando una rentabilidad del 5,3% en promedio enjulio de 1998.

En base al análisis realizado se puede afirmar que la percepción de los depositantes respecto a la mayor solidez del sistema financiero fue consistente con la verdadera situación de las entidades bancarias.

Sin embargo, se observa en el sistema financiero argentino un reducido nivel de bancarización, y en particular en el segmento de los pequeños ahorristas y PyMEs. Esta situación se agrava al considerar lo que está ocurriendo en el interior del país, donde además de la baja bancarización se produce un incremento de los depósitos en mayor medida que los préstamos. Una explicación de dicho comportamiento puede ser el fuerte proceso de transformación en que se encuentra el sistema. En efecto, se sostiene que en un proceso de concentración y particularmente donde se produce una fuerte incorporación de nuevos agentes al negocio (banca extranjera) es muy probable que exista un redireccionamiento del crédito, en particular en situaciones de crisis donde el responsable último de la política crediticia, al menos en un comienzo, no conoce en profundidad las características y los riesgos de las economías regionales.

También es importante destacar el rol de la banca pública. En principio debería suponerse, según el argumento de defensores de este tipo de entidades, que las mismas financiera las PyMEs y promuevan un desarrollo regional. Sin embargo, aparentemente resulta lo contrario ya que presentan un mayor grado de concentración de sus préstamos, lo cual tiene al menos dos efectos negativos.

El primero es que no logran un adecuado nivel de diversificación de su cartera de créditos, lo que determina una exposición mayor al riesgo respecto del óptimo. En otras palabras, estas entidades podrían reducir su incertidumbre de recupero de los créditos solamente con aumentar su número de clientes.

El segundo es que no desempeñan, al menos en términos generales, su objetivo de generar un mayor desarrollo de las actividades productivas locales.

Otra dificultad que enfrenta el sistema financiero es la alta proporción de depósitos a corto plazo. Un 58% es realizado a menos de 59 días. Esta situación incrementa el riesgo de plazo de las entidades bancarias.

En cuanto al nivel de bancarización, la participación de los pequeños ahorristas es baja. Los depósitos inferiores a $ 7.500 representan el 6,7% y el 6,8% en los depósitos en moneda nacional y extranjera respectivamente.

6.2. Evolución de las Variables Monetarias

En los primeros diez meses de 1998 las reservas internacionales se incrementaron en un 7%, mientras que los depósitos totales lo hicieron en un 16%, alcanzando $76.396 millones en octubre de 1998. Cabe destacar el comportamiento diferencial que evidenciaron los depósitos en pesos y dólares, los cuales mostraron una tasa de crecimiento del 5% y 16%, respectivamente. Por otra parte, los créditos alcanzaron $64.878 millones.

Es importante analizar en forma más detallada el comportamiento de las variables monetarias a partir de la crisis de Rusia. Otro aspecto relevante a tener en cuenta es la distinta evolución que mostraron tanto los depósitos como los créditos en las distintas jurisdicciones, tema que será tratado en el capítulo referido al sistema financiero regional.

Al analizar la evolución del sistema desde el 14 de agosto, se pueden extraer conclusiones respecto a la percepción de los depositantes sobre el sistema bancario.

En el cuadro 6.5 se aprecia un incremento del 0,6% de los depósitos totales, pero con un cambio en la composición de los mismos. Los denominados en $ disminuyeron en un -5,4% mientras que los en moneda extrajera aumentaron en un 6,0%.

También la tasa de interés registró una evolución desfavorable. En cuanto a las reservas, las mismas aumentaron levemente.

Puede esperarse que en los próximos meses, si la tasa de riesgo país continúa reduciéndose, los depósitos y créditos se recuperen, pero a un ritmo menor al prevaleciente en los primeros 7 meses de 1998.