Balance de la

Economía Argentina

FINANZAS P

FINANZAS PÚBLICAS

A partir de 1990, el sistema tributario en nuestro país experimentó una notable simplificación. Sin embargo, se debería aumentar la participación del impuesto a las ganancias y reducir la de los relacionados con el consumo y la seguridad social para lograr un mayor grado de equidad. En los últimos años se produjo una fuerte reducción en el déficit, ascendiendo en 1999 a 0,97% del PBI. Cabe aclarar que el resultado negativo del gobierno podría aumentar si se reduce el nivel de actividad de la economía. Las necesidades de financiamiento para 1999 alcanzarían los $ 14,1 miles de millones, de los cuales $ 8,5 miles de millones ya estarían comprometidos, por lo que restaría conseguir $5,6 miles de millones.

3.1. Composición de Ia Recaudación

Desde comienzos de la presente década se produjo una substancial simplificación de la estructura tributaria1 en nuestro país y un importante aumento de la recaudación. En 1990 la misma representaba el 12,5% del PBI mientras que en 1998 se estima que alcanzaría el 15,6%. Analizando el comportamiento de los principales impuestos, se destaca el aumento del IVA desde el 2,3% hasta el 6,3%, y Ganancias desde el 0,5% hasta el 2,8%.

Sin embargo, si se compara la estructura tributaria de Argentina con otros países se pueden apreciar importantes diferencias. En efecto, la participación de los impuestos al consume es del 54,6% en Argentina, superior a las restantes naciones consideradas (ver cuadro 3.1). También se puede observar una elevada participación de los impuestos a la seguridad social. Por el contrario, el impuesto a la renta es inferior a todos los países industrializados de la muestra. En cuanto a los países en desarrollo, sólo Chile y Uruguay presentan participaciones menores dentro del total recaudado.

Es decir, que si bien es importante la simplificación que se realizó en el sistema impositivo de Argentina, debería aumentar la participación del impuesto a la Renta y Propiedades y disminuir los impuestos al Consumo y a la Seguridad Social, para lograr una mayor equidad.

Un punto a destacar es que esta mayor participación del impuesto no se debería lograr con un aumento de la alícuota sino a través de una disminución en los niveles de evasión (por ejemplo, en el caso del IVA alcanzaría al 40%2).

1 Para un análisis más detallado del cambio en Ia estructura tributaria durante la última década ver

2 Ver

3.2. Evolución de la Recaudación

En términos generales, se puede afirmar que las cuentas públicas han mostrado una mejora importante desde 1996 (ver gráfico 3.1). El resultado fiscal como porcentaje del PBI descendió desde el -2,45% en 1996 hasta el -0,97% en 1999, según el Proyecto de Ley de Presupuesto para 1999. Si bien se considera que el resultado fiscal para el próximo año es muy optimista, es indudable la mejora que experimentó el mismo.

Al respecto, cabe destacar el Proyecto de Ley de Convertibilidad Fiscal aprobado por el Senado, el cual constituye un paso importante en la consolidación del equilibrio fiscal y está en línea con la política implementada por países como Nueva Zelandia y el Reino Unido. El mismo prevé un equilibrio entre ingresos y egresos corrientes del sector público y limita al 1% anual el crecimiento de la deuda pública (alrededor de $ 1.100 millones), que considerando el equilibrio corriente, sólo podrá ser destinado a gastos de capital. También establece la creación de un fondo anticrisis con el resultado de las privatizaciones, ventas de activos en general y superávit del gobierno.

En el cuadro 3.2 expuesto al final del capítulo, se pueden observar las cifras trimestrales de los ingresos y egresos del sector público no financiero desde 1996.

Los ingresos fiscales acumulados hasta septiembre de 1998 aumentaron un 5% respecto a igual período de 1997. Entre los principales impuestos, se destaca un incremento del 15% en ganancias, del 4% en el IVA y del 3% en comercio exterior, mientras que el sistema de contribución social presenta una reducción del 3%.

El gasto creció $ 1.426,4 millones, alcanzando un total de $ 42.538,4 millones. Si se desagregan las erogaciones por partida, se puede decir que Consumo y Personal se redujo en un 3%, mientras Intereses y Transferencias Corrientes se incrementaron en un 17% y un 5%, respectivamente.

Este comportamiento de los ingresos y egresos del sector público permitió sobrecumplir en $ 100 millones con las metas del FMI en este período. Para el último trimestre del año, la meta comprometida con el FMI es de un superávit global de $ 300 millones. Para lograr este resultado, la recaudación debería aumentar un 9% respecto a igual trimestre de 1997 o un 5% respecto al trimestre inmediato anterior. Este comportamiento parece poco probable debido a la desaceleración de la economía producto de la crisis internacional.

Ante esta situación, el gobierno debería reducir sus gastos, en lugar de incrementar sus ingresos con medidas tales como el aumento del 6% en el adelanto de diciembre del impuesto a las ganancias.

En cuanto a la rebaja de aportes patronales, en principio la misma se encontraría condicionada a que la masa coparticipable a las provincias alcance $ 920 millones mensuales. Teniendo en cuenta el actual contexto económico, se estima que difícilmente pueda implementarse en el corto plazo.

Por último, se mencionan las principales medidas del proyecto de Ley de Reforma Tributaria:

1. Reducción de la alícuota del IVA al 10,5% para algunos alimentos.

2. Aplicación de una alícuota del 10,5% a la medicina prepaga y a la TV por cable (en este último caso, se puede descontar como pago a cuenta la tasa que se paga al CONFER).

3. Aplicación del IVA del 21% a la publicidad.

4. Incremento al 35% en la alícuota máxima del impuesto a las ganancias y modificación de las escalas.

5. Implementación de un impuesto del 15% sobre los intereses pagados por las empresas.

6. Creación de un impuesto a la Ganancia Mínima Presunta, equivalente al 1% de los Activos, que tendrá un mínimo de $ 100.000 y en el caso de los bancos y compañías de seguros, se considerara el 20% de los activos.

Estas medidas tendrían un efecto positivo sobre la recaudación, estimado entre $2.200 y $2.500 millones3, lo que repercutiría favorablemente sobre el resultado fiscal.

3.3. Presupuesto 1999

Debido a que el nivel de ingresos del Sector Público tiene una alta correlación con el nivel de actividad, se analizarán brevemente las proyecciones realizadas por el Ministerio de Economía sobre la evolución de las cuentas nacionales para el próximo año. En el cuadro 3.3 se pueden observar las hipótesis de crecimiento utilizadas para elaborar el presupuesto (4,8% PBI, 4,1% Consumo, 9,1% Inversión, 10,0% Exportaciones y 10,4% importaciones).

3 Ver

Las anteriores proyecciones son bastante optimistas y superan a las del consenso. Además, no se menciona el efecto de la crisis financiera internacional sobre las mismas. Esta sobreestimación del crecimiento de las cuentas nacionales se traslada a la recaudación prevista, lo que significaría una caída en los ingresos y un incremento del nivel de endeudamiento, aumentando la mayor dependencia del ahorro externo.

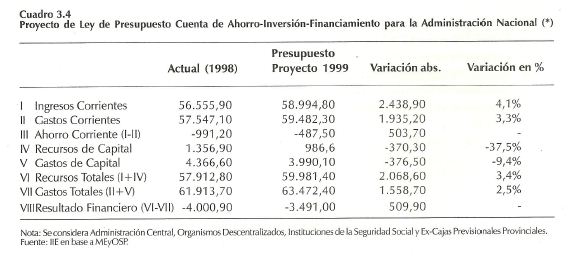

Como se puede apreciar en el cuadro 3.4, el Proyecto de Ley de Presupuesto 1999 prevé ingresos por $ 59.981,4 millones y erogaciones por $63.472,4 millones, lo cual determina un déficit global (Recursos Totales - Gastos Totales) de $3.491 millones, un 13,7% menos que en 1998. Cabe destacar que las ex-cajas Previsionales Provinciales generan un déficit de $1.221,3 millones, lo que representa el 35% del resultado negativo del Sector Público Nacional.

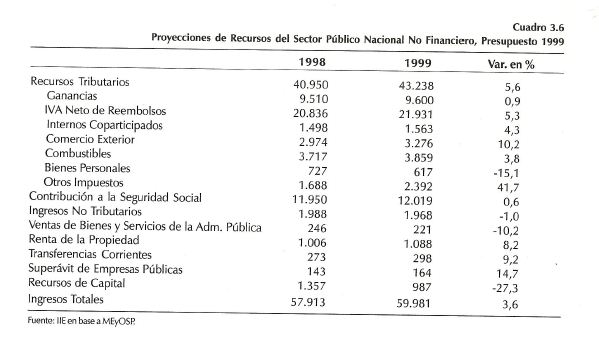

En el cuadro 3.5 al final del capítulo se exponen los ingresos y egresos desagregados en sus componentes desde 1986 en adelante. En 1999, el 91,8% de los recursos corrientes provienen de Ingresos Tributarios y Contribuciones de la Seguridad Social. Como se aprecia en el cuadro 3.6, se prevé un aumento del5,6% en los primeros respecto a 1998, entre los cuales se destaca un incremento del 10,2% en Comercio Exterior, 5,3% en IVA y 4,3% en Internos Coparticipados. Por otra parte, el monto a recaudar en concepto de Contribución Social ascendería a $12.019 millones, un 0,6% más que en 1998.

3.4. Deuda Pública

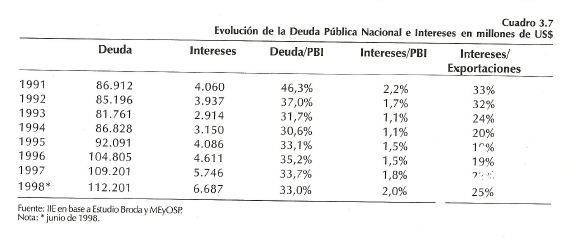

En el cuadro 3.7 se aprecia la evolución de la deuda pública y los intereses de la misma entre 1991 y junio de 1998. Asimismo, se presenta su relación con el PBI y con el volumen de las exportaciones.

Tal como se puede observar, desde 1995 los intereses considerados tanto en términos del PBI como de las exportaciones se han incrementado, reflejando un mayor nivel de endeudamiento.

En los primeros ocho meses de 1998, se colocaron emisiones de mediano y largo plazo por US$ 9.364 millones a un plazo promedio de 14 años, destacándose tres emisiones por $ 2.029 millones a 30 años. Si tiene en cuenta que en 1993 el plazo promedio de las colocaciones realizadas era de 8 años, se puede apreciar un incremento del 75% en la vida promedio de los bonos.

En cuanto a la emisión de Letes, el total ascendía a US$ 7.250 millones hasta agosto de 1998, con un plazo promedio de 1,8 años y un spread promedio de 310 puntos básicos.

El incremento del fondo del sector público a través del mercado de capitales, con plazos cada vez mayores, refleja la confianza en la evolución futura de Argentina.

Las necesidades de financiamiento para 1999 se estiman en $14,1 miles de millones, de los cuales ya se habrían comprometido $8,5 miles de millones, principalmente con organismos internacionales y AFJP, por lo que las colocaciones en el mercado voluntario ascenderían a $5,6 miles de millones. En este contexto, se observa que para el próximo año el sector público no tendría mayores problemas para conseguir financiamiento.