Balance de la

Economía Argentina

ASPECTOS SOCIALES

ASPECTOS SOCIALES

En el transcurso de los últimos años, el panorama laboral en nuestro país mejoró significativamente. Sin embargo, las mediciones más recientes indican que la situación se esta revirtiendo, producto de la desaceleración en Ia actividad económica ocasionada por la crisis internacional y por los efectos de la reforma laboral sancionada en setiembre. Por otra parte, las últimas mediciones de los indicadores de pobreza muestran una tendencia descendente, pero aún no lo suficiente como para lograr una situación generalizada de bienestar de la población, especialmente si se compara Argentina con las naciones desarrolladas. El Estado a través del Gasto Público Social, si bien no contribuyó a lograr un efecto redistributivo del ingreso nacional, ha conseguido mejoras en lo relativo a la pobreza estructural de los hogares.

5.1. Empleo

5.1.1. Visión Global del Empleo

El mercado de trabajo es de gran relevancia en el análisis del desarrollo económico, pues el crecimiento sostenido requiere un continuo incremento de la productividad laboral.

El problema del desempleo afecta a muchos países en el mundo. En Latinoamérica la falta de trabajo y los inadecuados salarios son considerados unas de las principales preocupaciones de la población. Según una encuesta de Latinobarómetro1, el 19% de los latinoamericanos piensa que el mayor problema de la actualidad es el desempleo y el 8% destaca los bajos salarios. Los problemas relacionados con el empleo se ubican por encima de otros tales como inflación, pobreza, corrupción u otros problemas sociales como el crimen, violencia, salud, vivienda, medio ambiente, falta de oportunidades para los jóvenes, entre otros. Sin embargo, la segunda preocupación destacada se refiere a la educación, la cual es considerada como el problema número uno por un 15% de la población.

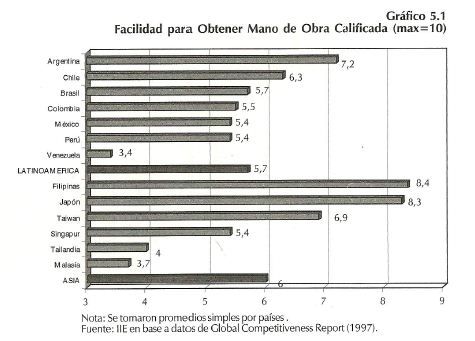

Por otra parte, en el gráfico 5.1 se muestra los reclamos de los empresarios acerca de las deficiencias en la oferta laboral la inadecuada calificación de la mano de obra. Bajo del ranking de

1 Latinoamérica realiza encuestas de opinión anuales en América Latina cubriendo 16 países de la región. Los resultados aquí comentados son en base a la última encuesta realizada en Noviembre y Diciembre de 1997.

Global Competitiveness Report2 en una escala de 0 a 10 Argentina recibe un 7,2 en cuanto a la facilidad para obtener trabajadores capacitados, siendo ésta la nota más alta de América Latina, mientras que Venezuela obtiene un 3,4 (último puesto en la lista). Sin embargo, el promedio de los países asiáticos (6) supera al de América Latina (5,7), destacándose en Asia, Filipinas (8.4), Japón (8.3) y Taiwan (6.9).

Los empresarios opinan que las deficiencias en la oferta laboral se deben a fallas en el sistema educativo. La percepción es que la educación otorgada no cumple con los requerimientos de la economía competitiva. Esto indicaría que, en general, la calidad de la educación no es la deseada. Tomando una escala del 1 al 10, en el gráfico 5.2 se aprecia que entre las siete economías mas grandes de América Latina, Chile presenta el sistema educativo más adecuado pero con una baja nota (3,9), Argentina califica sólo con un 2,8 y Venezuela es nuevamente el último con 1,2. Por su parte, los países asiáticos llevan una notable ventaja, calificando entre 8,6 para Singapur y 2,9 Tailandia (en el peor de los casos) y con un promedio general para la región de 5.

Considerando las distintas tasas de desempleo en el mundo, se tomó en el gráfico 5.3 un conjunto destacado de países, entre los cuales Argentina se ubica en el cuarto puesto (partiendo del peor) con una tasa de desempleo del 13,2% para Agosto de 1998. España lidera este ranking con un desempleo del 18,6% en Junio de 1998, seguida por Panamá (16,4%) y Bélgica (13,6%). En el otro extremo, se ubican los países que han controlado el problema del desempleo con tasas cercanas al 4%, tales como Estados Unidos, Japón y Suiza.

2 Global Competitiveness Report publicado por el World Economic Forum. Para 1997 toma una muestra de 7 países en Latinoamérica (entre otros del resto del mundo) y se basa en encuestas a los empresarios.

5.1.2. Crecimiento Económico y Empleo

Argentina alcanzó altas tasas de desempleo a mediados de la década del ’90, luego de las reformas estructurales aplicadas que llevaron a la reconversión de amplios sectores y cambiaron las características del empleo. La apertura comercial, las privatizaciones, la desregulación de los mercados, modificaron la asignación de los recursos productivos afectando, con distinta intensidad a los sectores, lo cual generó asimetrías y costos sociales.

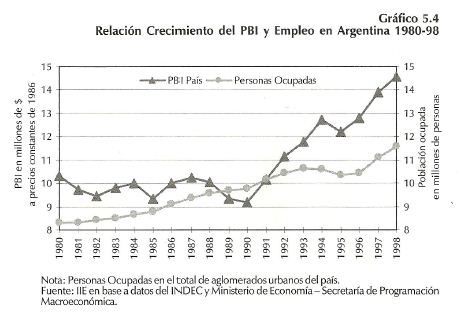

Si se relaciona el crecimiento de la economía con la evolución del empleo, en el gráfico 5.4 se pueden observar las variaciones del PBI junto con las de la población ocupada de Argentina para el período 1980-1998. Se destaca una tendencia de crecimiento acelerado en el producto a partir de 1990, mientras que la población ocupada fue creciendo a una tasa más leve. Durante 1995-96 se acentuó la desocupación, junto con la crisis.

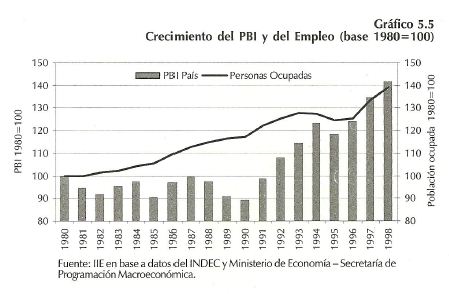

En el gráfico 5.5 se puede apreciar claramente que la evolución de ambas variables muestra resultados similares, creciendo un 40% el empleo junto con un 41,5% de aumento en el PBI. Esto arroja una elasticidad empleo-producto de 0,96 para el período completo de 1980 a 1998, lo cual significa que por cada 10% de incremento del PBI el empleo creció un 9,6%.

Las tasas de crecimiento anuales de estas variables presentan grandes disparidades. Resulta interesante analizar claramente estas variaciones tomando cuatro etapas: la década del 80, los primeros años de la convertibilidad 1990-94, la crisis 1994-96 y el crecimiento después de las reformas 1996-98. En el gráfico 5.6 es posible apreciar en las distintas etapas consideradas, la evolución del PBI junto con el Empleo y la relación elasticidad empleo-producto que representa cuán sensible es el empleo ante variaciones del producto.

En el primer período de la década del ’80, se observaba en el país una situación económica completamente distinta a la de la actualidad, con las características de una economía cerrada. El costo del trabajo era muy bajo frente al del capital, soportando este último altos aranceles de importación junto con severas restricciones de financiación. Al mismo tiempo, el uso de la tecnología era más restringido y las técnicas de producción intensivas en mano de obra. El producto medio por persona ocupada había descendido durante la década de 1980 un 25%, ubicándose en niveles similares a los de 19683. El stock de capital también disminuyó durante ese

3 Ver J. J. Llach (1997) <

Periodo. Emigró capital humano de alta calidad y lo mismo sucedió con los capitales financieros. La inflación actuaba como un factor de flexibilización, permitiendo la variación de los salarios reales.

A ello se le debe agregar la influencia de las políticas públicas, las cuales creaban puestos de trabajo continuamente, manteniendo mano de obra improductiva, siendo esto una fuente de desempleo disfrazado4. Es por esta razón que se observa durante 1980-90 un incremento del empleo del 16,9% mientras el producto caía un 10,8%.

Durante los primeros años de la convertibilidad (1990-94) se observó un importante crecimiento del PBI (38,4%), acompañado por una débil creación de puestos de trabajo (10,1%). La creación de empleo privado apenas superó la gran destrucción de empleos debido al ajuste en el sector público, eliminándose parte del desempleo disfrazado.

A su vez, hubo un gran salto en las tasas de partición en el mercado laboral, incrementándose la Población Económicamente Activa (PEA). La tasa de actividad, que durante el período anterior había ascendido en promedio a un 38,5%, alcanzó un 40,2% promedio durante 1990-94. De esta forma, comenzó a aparecer parte del desempleo que se había mantenido oculto en el período anterior por la falta de incentivos a participar en el mercado laboral. Según las estimaciones de Juan Llach, el desempleo oculto5 comprendía unas 700.000 personas (6,4%), lo que sumado al desempleo disfrazado (9,2%) y al desempleo abierto (7,3%), el <

Por otra parte, el costo del capital se abarató en relación al trabajo. La proporción de la inversión respecto al PBI se incrementó notablemente. Las privatizaciones, las desregulaciones y la apertura comercial permitieron que se incrementara la productividad laboral. La estabilidad eliminó gran parte de la flexibilidad de los salarios reales. Simultáneamente, se realizaron algunas reformas trascendentes como la previsional e impositiva.

Durante la crisis de 1994-96 aumentó la tasa de interés internacional y disminuyó el flujo de capitales externos. Se produjo una brusca caída en el nivel de actividad, disminuyendo el producto en 1995 un 4% respecto al año anterior, única evolución negativa desde 1990. El empleo disminuyó 2,6% durante 1995. Los desempleados pasaron de 1,28 millones a 2,09 millones de personas, lo que equivale al mayor incremento en la tasa desempleo abierto (del 10,7% Mayo-94 al 18,5% Mayo-95).

En el período 1996-98, luego de las reformas estructurales realizadas y de la aparición de sus efectos sobre la economía, se observa un notable incremento del empleo (12,1%) que acompaña al crecimiento del PBI (14%). A pesar de la mejor respuesta del mercado laboral, faltaron nuevas reformas estructurales que permitieran que se incrementara la productividad del trabajo. Se aplicaron políticas de empleo para contrarrestar el gran salto de la desocupación, mediante programas públicos de empleo que intentaron actuar como remedios transitorios, pero no pudieron brindar soluciones reales. No se logró la flexibilidad del mercado laboral y la ley de reforma laboral sancionada en el mes de setiembre introdujo restricciones y rigideces que sólo fortalecen al sector informal.

4 Desempleo Disfrazado: personas que se encuentran ocupadas en actividades de muy baja productividad o subocupadas.

5 Desempleo Oculto: personas que no participan en el mercado laboral porque se han visto desalentadas a hacerlo. Es decir, que si cambiaran las condiciones del mercado, estas personas inmediatamente pasarían a formar parte de la PEA, participando en la búsqueda de empleo.

5.1.3. Ley de Reforma Laboral

El pasado 2 de setiembre el Congreso de la Nación sancionó la Ley de Reforma Laboral, la cual fue duramente cuestionada desde sus comienzos por numerosos analistas. Esta norma se aplica sólo a los empleos que se generaron a partir de su entrada en vigencia, luego de su publicación en el Boletín Oficial. Dentro de los principales puntos que la misma comprende se pueden mencionar los siguientes:

ØDerogación de las modalidades promovidas de contratación:

Este tipo de contratos por tiempo determinado implementados mediante la Ley 24.465 y 24.013 permitían ahorros de entre 50% y 100% en las cargas sociales que debía pagar el empleador, a excepción de las asignaciones y de la obra social. Los mismos eran Práctica Laboral para Jóvenes, Trabajo Formación, Lanzamiento de Nueva Actividad, Fomento del Empleo y Fomento Especial del Empleo.

Estas modalidades promovidas de contratación fueron eliminadas, sólo tienen vigencia (hasta la fecha de su vencimiento) aquellos contratos que se encuentren en curso.

Se exceptuaron de la derogación los contratos de pasantías y de aprendizaje, que continúan vigentes con algunas modificaciones, entre ellas su duración.

El objetivo perseguido con la implementación de las modalidades promovidas de contratación fue brindar a los empleadores la posibilidad de incorporar personal en forma flexible, adecuándose a la realidad cambiante, en un contexto donde las empresas frecuentemente deben enfrentarse a fluctuaciones en la demanda durante una situación de crisis. Al eliminarlas, se da un paso atrás en el logro de la flexibilización laboral de nuestro país.

ØReducción del Período de Prueba:

Anteriormente, el período de prueba se extendía a 90 días (prorrogable a 6 meses por convenio colectivo), plazo durante el cual el empleador no estaba obligado a pagar cargas sociales ni a indemnizar al trabajador en caso de despido. A partir de la sanción de la Ley de Reforma Laboral el período de prueba se fija en 30 días, pudiendo ser extendido por convenio a 180 días. En este último caso, a partir del día 31 el empleador debe abonar cargas sociales y debe indemnizar al trabajador en caso de despido.

Con este equiparamiento a cualquier trabajo indeterminado (por el pago de cargas sociales e indemnización) se desnaturaliza la esencia del período de prueba. Este debería consistir en un intervalo de tiempo en el cual se permite al empleador conocer las aptitudes y dedicación al trabajo de un individuo en forma previa a la decisión de incorporarlo en forma efectiva, con el beneficio de no pagar las cargas sociales durante su duración, ni indemnización en caso de que no esté satisfecho con su desempeño y decida desvincularlo de su establecimiento.

Es importante tener en cuenta que al momento de decidir la implementación de las modalidades flexibles de contratación, se buscó encontrar un aliciente al empleo estable, creándose a tal efecto el período de prueba. Con la implementación conjunta de los dos puntos mencionados (derogación de modalidades promovidas y reducción del período de prueba) se reducen los incentivos a los empleadores tanto para contratar en forma temporaria como permanente. En definitiva, se estaría fomentando un aumento de la cantidad personal en el sector informal sin beneficios sociales (descuentos jubilatorios, obra social, etc.) y con niveles salariales inferiores a los percibidos por los empleados registrados.

ØCostos Indemnizatorios:

En este punto se implementaron cambios que sólo generan menores costos en casos de despidos de trabajadores de poca antigüedad.

En primer lugar, el plazo de preaviso se redujo a la mitad para el caso de trabajadores con menos de 3 meses de antigüedad y para el caso de renuncia por parte del trabajador.

La indemnización por despido sin justa causa que anteriormente ascendía a 1 mes por cada año de antigüedad o fracción mayor a 3 meses, pasó a ser de 1/12 de sueldo por cada mes de antigüedad o fracción mayor a 10 días. La mayor proporcionalidad por el cálculo de la antigüedad en meses y no en años genera una reducción en la indemnización. Sin embargo, esta disminución incide cada vez en menor proporción dentro del monto indemnizatorio mientras más antiguo sea el empleado.

Asimismo, se eliminó el mínimo de 2 meses de sueldo de indemnización, siendo reemplazado por uno equivalente a 2/12 de sueldo. Un cambio positivo introducido por la nueva ley es la eliminación de la llamada indemnización por integración del mes de despido, la cual implicaba que el empleador debía abonar al trabajador el mes completo en el cual se produjo el despido y que el preaviso comenzaba a correr a partir del primer día del mes siguiente.

ØNegociaciones colectivas

Se mantiene la centralización en las negociaciones colectivas, estableciendo que la asociación sindical de grado superior tendrá la potestad de negociar las convenciones colectivas en temas como descansos, jornadas, período de prueba y régimen indemnizatorio. Pueden delegar la negociación a un nivel inferior, pero luego de delegarla la pueden recuperar después de vencido el plazo del convenio colectivo.

Asimismo, se establece la posibilidad de convocar a las partes a negociar mediante procedimientos de mediación y arbitraje para cuestiones no acordadas.

Con respecto a la ultractividad, es decir la vigencia de cláusulas indexatorias desde 1974 y posibilidad de prolongar en el futuro las cláusulas que se negocien hoy en las convenciones colectivas, se establece que salvo pacto en contrario, los convenios sin cambios desde 1988 caducan en 2 años a partir de la solicitud de una de las partes.

Los mencionados fueron los principales aspectos incluidos en la ley de reforma laboral, sin embargo esta incluye otros puntos que no pueden dejar de ser destacados. Uno de ellos es la implementación de la figura del despido arbitrario o discriminatorio, sin topes indemnizatorios y con un 30% de recargo. Si esta modificación no se implementa con todos los recaudos necesarios para evitar abusos de las partes, podría fomentar la industria del juicio, desincentivando la generación de puestos de trabajo.

Por otra parte, la ley no incluye nada respecto de los estatutos especiales, los cuales son criticados ya que introducen diferencias entre actividades que implican distorsiones para la economía.

Tampoco avanza respecto a la necesaria competencia entre las obras sociales, permitiendo que los trabajadores puedan elegir libremente y que aquellos afiliados a obras sociales sindicales puedan realizar los cambios de manera más asidua.

En definitiva, la nueva norma laboral lejos de generar condiciones laborales flexibles, rigidiza aún más las condiciones laborales en nuestro país. Si a los defectos que adolece esta norma se le suma el escenario de crisis que el mundo y el país atravesó en el transcurso de este año, con el consiguiente impacto en el nivel de actividad económica, se puede concluir que la situación ocupacional en Argentina no va a mejorar. Por el contrario, especialistas en el tema afirman que por muchos años nuestro país tendrá dos dígitos de desocupación.

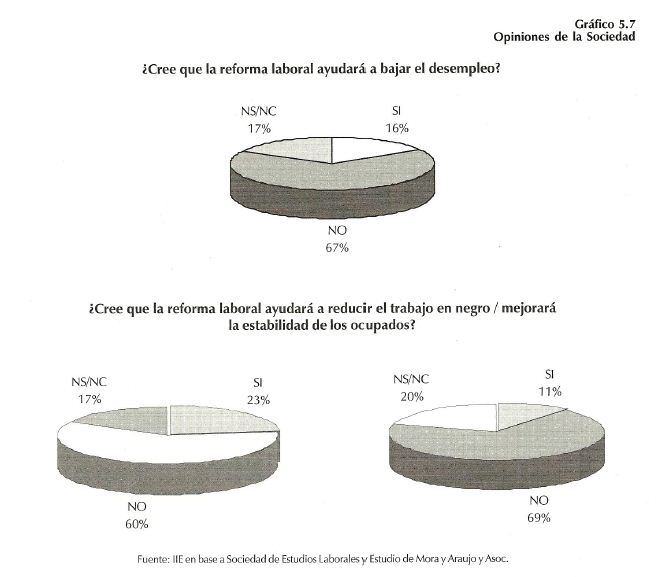

Esta opinión pesimista es compartida por la sociedad. Una encuesta realizada por la Sociedad de Estudios Laborales y el estudio de Mora y Araujo y Asociados refleja que la mayoría de las personas consultadas (67%) no cree que la reforma laboral ayude a disminuir el desempleo en nuestro país, el 60% opina que tampoco contribuye a erradicar el empleo en negro mientras que un 69% afirma que no mejorara la estabilidad de los ocupados. Ver gráfico 5.7.

Bajo la incertidumbre que generan los shocks externos, como la crisis asiática, se hace indispensable la definición de políticas claras que otorguen estabilidad y flexibilidad al sistema. Es por ello que deberían llevarse a cabo reformas tributarias y laborales adecuadas. Para alcanzar mayor competitividad es necesario eliminar las trabas que impiden que el mercado laboral se desarrolle acorde a la evolución de la actividad económica moderna. Se deben crear incentivos a la contratación de trabajadores, disminuir los costos laborales (rebaja de aportes patronales, reducción costo de despido, etc.), descentralizar las negociaciones colectivas de trabajo, desregular las obras sociales para así crear la libre competencia entre las mismas y la medicina prepaga, dejando en libertad al trabajador para elegir los servicios según sus preferencias.

Por otro lado, deben armonizarse las soluciones de corto plazo con las de más largo plazo. Las políticas activas del gobierno para reducir el desempleo han creado una gran cantidad de trabajos temporales con salarios mensuales promedio de $200. En 1997 se destinaron $298.762.600 para la ejecución de los programas de empleo del gobierno6 que cubrieron un millón y medio de prestaciones, duplicando así los montos y prestaciones destinados a estos programas durante 1996. Las provincias que tuvieron una mayor participación en las prestaciones ejecutadas por estos programas de empleo fueron: Santa Fe (9,2%), Buenos Aires (7,7%), Tucumán (7,5%) y Córdoba (7,1%).

Estos trabajos contribuyen a cubrir necesidades urgentes de la población pero no fomentan el empleo permanente en el largo plazo. El objetivo debería ser maximizar la eficiencia en la asignación de estos fondos.

6 Incluyen programas como: Programa de Empleo Privado PYME, Forestar, Trabajar, Servicios Comunitarios, Programas Especiales de Empleo, PRONAPAS, PRENO, PROAS, ASISTIR, entre otros.

5.1.4. Situación Laboral en Argentina

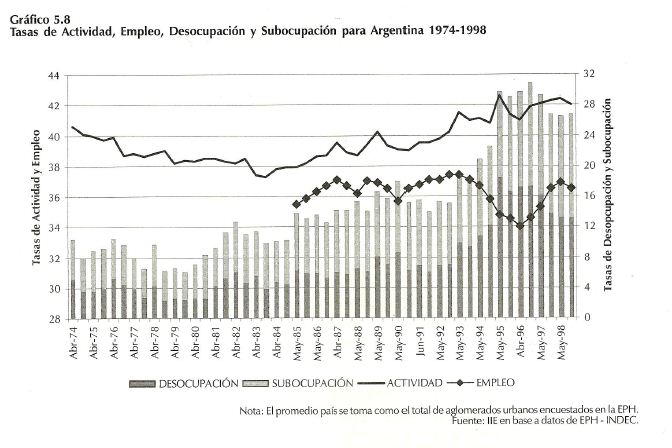

El gráfico 5.8 presenta un panorama de la evolución del mercado laboral argentino durante los últimos 24 años. Si se plantean las tasas promedio para el período comprendido entre 1974 y 1998, los resultados parecen favorables, con tasas de actividad del 39,6%, empleo del 36,3%, subocupación del 7,7% y desempleo del 7,2%. Sin embargo, como se mencionó anteriormente, el desempeño de estas variables ha presentado distintas fases.

La tasa de actividad representa la participación de la población económicamente activa en el mercado laboral, incluyendo tanto a aquellos que buscan trabajo como a los que ya están ocupados. Como se observa en el gráfico 5.8, esta variable era baja a fines la década del 70 y durante los 80. En Mayo de 1989 pareció repuntar y finalmente, luego de Octubre de 1992, pasó la barrera del 40% con una tendencia creciente.

La tasa de empleo es la que mide la proporción de ocupados respecto a la población total y es, por lo tanto, el mejor indicador del mercado laboral. Justamente, esta tasa presenta su máximo en Octubre de 1992 con un 37,4%, para comenzar a descender abruptamente hasta un 34% en Mayo de 1996. Luego logró repuntar debido a la constante creación de puestos de trabajo, llegando al 36,5% en Agosto de 1998.

Por su parte, el desempleo se calcula considerando a los desocupados en relación a la población económicamente activa (PEA) que participa en el mercado laboral. De esta manera, puede permanecer constante la tasa de desempleo aunque la cantidad de desocupados haya aumentado, debido a un crecimiento simultáneo de la PEA. Argentina presentó el máximo nivel de desempleo en Mayo de 1995 con un 18,4%, cifra que comenzó a descender paulatinamente, estancándose alrededor del 13% desde Octubre de 1997.

A su vez, la tasa de subocupación se refiere a los ocupados que trabajan menos de 35 horas semanales en proporción de la PEA. Este indicador se ha incrementado continuamente durante los ‘90, alcanzando su máximo en Agosto de 1998 con un 13,6%.

Si se consideran tanto a los subocupados como a los desempleados como un grupo de población con problemas laborales, en los últimos 10 años entre un 15% y un 30% de la PEA se encontró en esta situación. Para los últimos cuatro años entre 3,5 y 4 millones de personas han enfrentado estas dificultades.

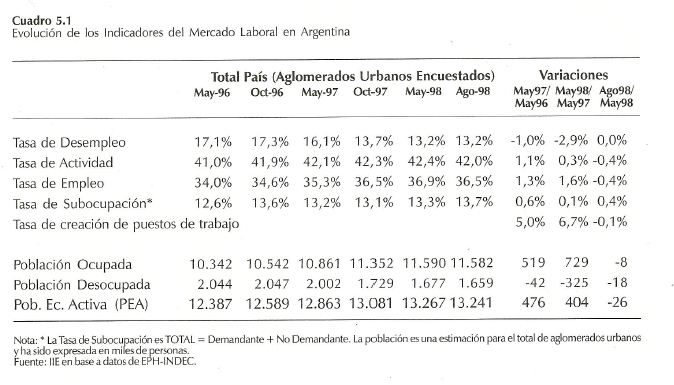

Analizando los datos precisos para las mediciones más recientes, se presenta el cuadro 5.1. En el período de Mayo-96 a Mayo-97 la economía se recuperaba de la crisis del tequila y crecía nuevamente el producto. En el mercado laboral, esto se reflejaba a través de una tasa de creación neta de puestos de trabajo del 5%, con crecimiento de la tasa de empleo superior a la de actividad. Se produjo una caída del desempleo, pero acompañada de una alta tasa de subocupación.

Durante el siguiente período, hasta Mayo de 1998, el crecimiento económico fue significativo. Las expectativas eran positivas frente a una situación favorable, el incremento de la población ocupada fue mayor al de la PEA y continuó cayendo el desempleo. La tasa de creación de empleos era del 6,7% y había alrededor de 730 mil nuevos ocupados.

Sin embargo, se puede afirmar que desde Octubre de 1997 el crecimiento del empleo se desacelera, para luego tornarse negativo.

Entre Mayo y Agosto 1998 se mantuvo la tasa de desempleo, pero disminuyó la cantidad de trabajadores ocupados en 8 mil personas, reflejada por la caída del -0,4% en la tasa de empleo. La tasa neta de creación de puestos de trabajo fue negativa. A su vez, cayó la tasa de actividad y salieron del mercado laboral 26 mil personas, de las cuales se puede asumir que se vieron desalentadas por las condiciones del mercado y abandonaron la búsqueda de empleo.

Completando el cuadro, se observa que la subocupación aumentó también en este período, llegando hasta un 13,7%, máximo valor presentado desde 1974. De esta forma, a través del análisis conjunto de todas estas variables que resaltan el claro desmejoramiento en las condiciones del mercado laboral argentino, se explica que no haya aumentado la tasa de desempleo abierto medida por el INDEC.

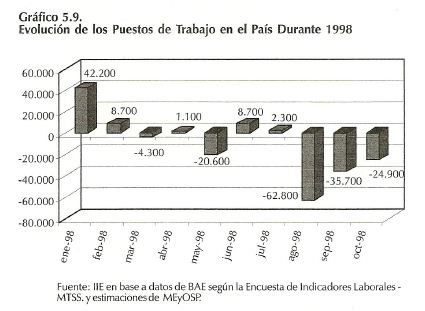

Analizando los resultados mensuales de la Encuesta de Indicadores Laborales del Ministerio de Trabajo y Seguridad Social de la Nación que consideran el empleo privado formal en Capital Federal y Gran Córdoba, se observa que el empleo cayó un 0,2% y 0,6% respecto al mes anterior en cada aglomerado, respectivamente. Extrapolando la evolución de este indicador a nivel agregado del país, se encuentra que en el primer semestre del corriente año la creación neta de puestos de trabajo arrojaba un valor positivo de 38.100 nuevos ocupados. Sin embargo, en el tercer trimestre (agosto-octubre 1998) se perdieron 123.400 puestos, lo que concluye finalmente con un resultado negativo de 85.300 puestos destruidos para el acumulado de los 10 primeros meses de 1998.

Esta evolución, expuesta en el gráfico 5.9, refleja claramente la influencia de la crisis financiera y la mala reforma laboral.

Si bien la situación laboral comenzó a recomponerse luego de la crisis de 1995, las expectativas de retornar a tasas de desempleo de un solo dígito (como presentó Argentina hasta Octubre de 1993) no son favorables. En el contexto actual, habrá que tener en cuenta si el país enfrenta una recesión o retoma la senda de crecimiento. Como ha sido expresado anteriormente, el crecimiento económico por sí mismo no implica una disminución del desempleo sino que es necesario eliminar las trabas del mercado laboral y crear incentivos para el crecimiento y desarrollo.

En la sección 5.1.2 sobre Crecimiento Económico y Empleo se analizó la evolución del empleo y

su relación con el crecimiento del PBI en las distintas etapas, desde 1980 hasta 1998. Considerando ahora una clasificación en tres grandes períodos de 1980-90, 1990-94 y 1994-98 en el cuadro 5.2 se exponen las tasas de crecimiento del PBI y del empleo junto con la elasticidad producto del empleo.

Bajo un pronóstico optimista de crecimiento del PBI del 2% para el próximo año y, dada la elasticidad producto del empleo del 0,6 (ver cuadro 5.2), se podría esperar que el empleo se incremente un 1,2%. Este crecimiento no sería suficiente para cubrir el incremento de la PEA, cuya tendencia promedio es de 1,9%, con lo cual aumentaría la cantidad de desocupados.

La situación laboral para 1999 no es muy alentadora, con las rigideces establecidas en el mercado a través de la reforma laboral. Con la derogación de las modalidades promovidas que ocupaban a aproximadamente 150 mil personas (quienes probablemente queden desocupadas una vez vencidos sus contratos) y la falta de incentivos al empleo, acompañado de una situación internacional que genera incertidumbre, la creación neta de puestos de trabajo será baja o hasta negativa (como ocurrió durante Mayo-Agosto del corriente año). La tasa de desempleo se puede ubicar alrededor del 13% y 14,8%, con incrementos absolutos en el número de desocupados y desaliento para entrar al mercado laboral en búsqueda de trabajo. Por otra parte, es probable que el empleo en negro se incremente y que haya aún más precariedad laboral.

5.1.5. Composición del Empleo por Modalidad de Contratación

En el presente apartado se intenta describir la composición del empleo en nuestro país según las cuatro grandes modalidades de contratación. Estos datos se obtuvieron de la Encuesta de Indicadores Laborales que mensualmente elabora la Secretaría de Empleo y Capacitación Laboral del Ministerio de Trabajo y Seguridad Social de la Nación, tomando una muestra dentro de las empresas privadas de Capital Federal y Gran Buenos Aires con más de 10 ocupados pertenecientes a actividades secundarias y terciarias, segmentadas por tamaño y por sector de actividad.

Son cuatro las modalidades de contratación que componen el nivel de empleo relevado: los contratos de duración indeterminada, los contratos de duración determinada (entre los que se encuentran las modalidades promovidas), los contratos a prueba y los contratos de personal de agencia. A continuación, se analiza el comportamiento de cada una de estas modalidades.

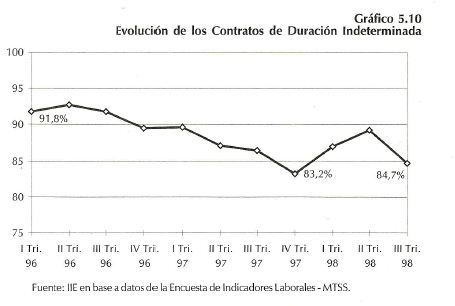

En el gráfico 5.10 se puede observar la evolución trimestral de los contratos de duración indeterminada desde el primer trimestre de 1996 hasta el tercer trimestre de 1998. Los mismos pasaron de representar un 91,8% a un 84,7% del total de empleos, implicando una disminución del orden del 8%.

Sin embargo, cabe destacar que la tendencia decreciente no fue permanente en todo el período mencionado. Hasta el último trimestre de 1997 decreció sin interrupciones, período en el que la proporción de contratos indeterminados dentro del total alcanzó su menor nivel (83,2%) mientras que en el transcurso de la primera mitad de 1998 se registró un incremento en este porcentaje. Las últimas mediciones publicadas a mediados de octubre revelan que la participación de esta modalidad comenzó a decrecer nuevamente, acompañando la disminución general del empleo.

Por otra parte, el gráfico 5.11 muestra que la proporción de contratos de duración determinada creció más del doble entre el primer trimestre de 1996 y el último de 1997 (4,8% versus 11,4%). Sin embargo, en el transcurso de 1998 no dejó de disminuir alcanzando en el tercer trimestre de 1998 un 7,3% del total de empleo. Con la eliminación de las modalidades promovidas de contratación sancionada por la Ley de Reforma Laboral, esta proporción va a continuar disminuyendo en los próximos períodos a medida que se produzcan sus vencimientos.

Asimismo, se registró un incremento en la cantidad de contratos a prueba hasta el tercer trimestre de 1997, variando desde un 2,7% en I Trim. 1996 hasta un 5,3% en III Trim. 1997. Sin embargo, a partir de allí comenzó a decrecer constantemente hasta el II Trim. 1998. Las últimas cifras, del tercer trimestre del corriente año, indican que la proporción volvió a aumentar, llegando hasta un 5.9%. Probablemente los efectos de la Reforma Laboral no se han hecho sentir todavía las cifras globales del trimestre, pero se prevé que el impacto comience a notarse en los próximos meses.

Con respecto a los empleados de agencia, mantuvieron un comportamiento estable 8 durante todo el período, aunque mostraron un crecimiento en el último trimestre. Se pronostica que este incremento va a continuar como una 2 modalidad sustituta de los contratos promovidos.

5.1.6. Empleo No Registrado

No se puede dejar de incluir en el análisis de la situación laboral del país aquel grupo de población que se encuentra en el sector informal, el cual según estimaciones del Ministerio de Trabajo alcanza a 3.800.000 trabajadores dependientes. La Encuesta Permanente de Hogares elaborada por el INDEC arroja datos respecto al Empleo No Registrado de los principales aglomerados del país, tomando como base el porcentaje de asalariados a los que no se les realiza descuentos jubilatorios.

Cabe aclarar que estas cifras sobrestiman el llamado "empleo en negro", dado que la medición abarca aquellos trabajadores que aún sin percibir el descuento para la seguridad social, no se encuentran en una situación irregular pues perciben otros beneficios sociales (obra social, asignaciones familiares, etc.). Tal es el caso de los asalariados menores de 18 años, participantes en programas de empleo nacionales o provinciales y empleadas del servicio doméstico que trabajan menos de 4 horas diarias o lo hacen menos de 4 días a la semana para el mismo empleador. A pesar de esta limitación, es un indicador válido que permite analizar la evolución desagregada por sector de actividad, edad, nivel de instrucción, etc.

Como se observa en el gráfico 5.12, el empleo no registrado para el Gran Buenos Aires ha crecido en el transcurso de los últimos 3 años, habiendo alcanzado un máximo de 38% del total de asalariados en mayo de 1997. En octubre de ese año, las cifras mejoraron levemente(disminuyeron 2 puntos porcentuales). Sin embargo, los últimos datos relevados en mayo del corriente año muestran un nuevo incremento en el porcentaje de empleados sin descuentos jubilatorios, alcanzando al 37% del total. Como ya fue mencionado en puntos anteriores del presente capítulo, es de prever que esta proporción de empleados no registrados continúe incrementándose en los próximos períodos como consecuencia de la nueva norma laboral.

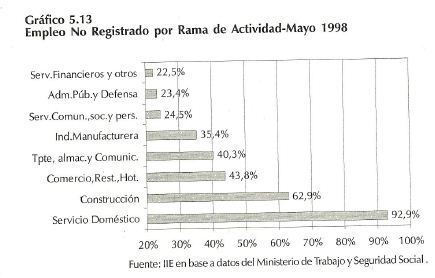

Como se puede apreciar en el gráfico 5.13, los sectores que cuentan con mayor proporción de trabajadores informales son el servicio doméstico y la construcción. También presentan altos niveles los sectores Comercios, Restaurantes y Hoteles, el Transporte, Almacenam. y Comunicaciones y la Industria Manufacturera.

Por último, resulta interesante complementar este análisis con el nivel educativo alcanzado por los trabajadores. Esta información se expone en el gráfico 5.14, en el cual se destaca la disminución de la proporción de trabajadores sin descuentos jubilatorios a medida que aumenta el nivel educativo alcanzado (57,2% para el primario incompleto respecto a 44,8% para el secundario y 28,2% para el terciario o universitario). Asimismo, se resalta la caída en el empleo no registrado dentro de un mismo nivel de educación cuando este ha sido completado respecto al caso en el que el mismo no ha sido concluido.

5.1.7. Salarios y su Poder de Compra

Al estudiar la situación laboral en nuestro país se hace necesario presentar un análisis sobre la evolución de los niveles salariales. El salario nominal promedio de la industria manufacturera se incrementó un 1.643,5% en el período comprendido entre Enero de 1990 y Junio de 1998, pasando desde $ 37,8 hasta $ 659,5.

En el gráfico 5.15 se puede observar que el salario nominal alcanzó los $ 300 en Noviembre de 1990, $ 500 en Octubre de 1991, $ 600 en Mayo de 1993. El máximo dentro de este período ocurrió en Octubre de 1997 con $ 707. En los últimos 6 años el salario nominal ha mantenido alrededor de los $ 650.

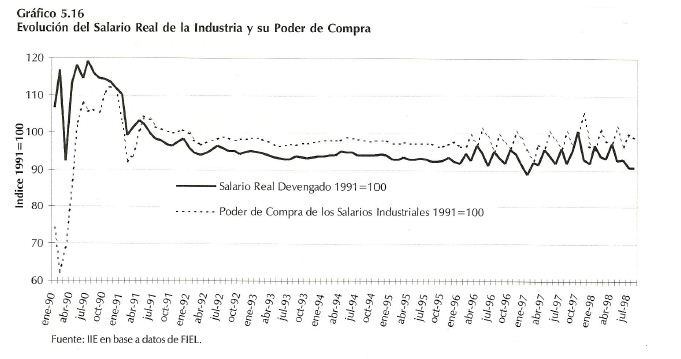

Resulta interesante el análisis de la evolución salarial a precios constantes y su poder adquisitivo. A continuación, se presenta el gráfico 5.16 con la evolución del salario real devengado en la industria y su poder de compra, tomando como base el año 1991.

Como se observa en el gráfico 5.16, durante 1990 el índice del salario real fue superior al del poder de compra. Este comportamiento se presenta en períodos inflacionarios debido a que este último indicador incluye el deterioro que sufre el salario real durante el transcurso del mes, considerando una frecuencia de gastos semanales.

Luego de abril de 1991, ambas variables muestran comportamientos similares, siendo el índice del poder de compra superior al del salario real. En agosto de 1998 los salarios reales cayeron un 7% respecto al mismo mes de 1991 y un 1,1% si se compara con Agosto de 1997.

Por su parte, el índice del poder de compra se ubica en 98,95 para Agosto del presente año, un 2,1% inferior a igual mes de 1991 y un 1% por debajo de Julio 1998. Analizando desde 1993, el mínimo en el índice del poder de compra se presentó en Febrero de 1997 (con un 92,63) mientras que en el salario real el mínimo se registró en enero de 1997 (con un 88,71).

Al considerar los promedios de estos índices desde 1996, resulta un valor de 98,02 para el poder de compra y de 93,51 para el salario real.

En síntesis, tanto el salario real como el poder de compra del mismo presentaron una tendencia decreciente en el período analizado y disminuyeron un 7% y un 2%, respectivamente, en relación a 1991. Cabe aclarar que ambos presentaron gran variabilidad en los últimos dos años.

5.2. Calidad de Vida de la Población, Desigualdad y Pobreza

5.2.1. Bienestar Social

En el transcurso del corriente siglo, el desarrollo introdujo cambios políticos, sociales y económicos en las naciones. Actualmente, los debates se centran en el papel de la inversión en capital humano orientada a lograr la erradicación de la pobreza, la reducción de la mortalidad infantil y materna, una mayor equidad en la distribución del ingreso y el acceso universal a la escolaridad primaria, entre sus principales objetivos.

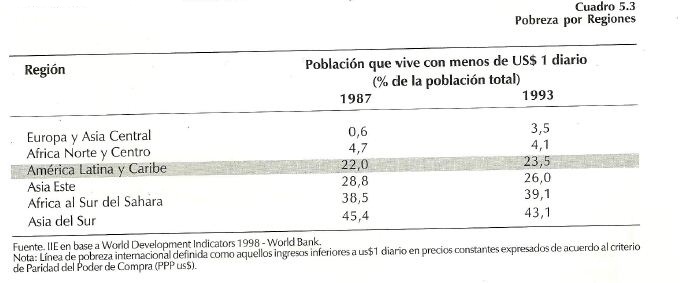

La calidad de vida no ha evolucionado de manera uniforme a nivel mundial, sino que, por el contrario, presenta grandes diferencias regionales. Como se puede observar en el cuadro 5.3, la pobreza está declinando en Asia Este y Sur y África Norte y Centro. En cambio, en Europa y Asia Central, América Latina y África al Sur del Sahara sigue creciendo.

5.2.2. Distribución del Ingreso

La distribución del ingreso es un factor fundamental a considerar. Los beneficios que surgen del crecimiento económico pueden verse disminuidos si la distribución del ingreso es inequitativa, dejando a sectores de la sociedad excluidos. Una distribución equitativa de los recursos puede mejorar las perspectivas futuras de crecimiento.

El desarrollo económico sostenible debe ser acompañado con el desarrollo humano7. La capacidad humana bien desarrollada y las oportunidades bien distribuidas pueden garantizar que el crecimiento sea equilibrado y que se compartan equitativamente sus beneficios.

América Latina es una de las regiones del mundo donde el ingreso está distribuido más Inequitativamente8. El coeficiente Gini9 para la región es 0,56, lo que representa 15 puntos más que otros países en desarrollo o que los países del Sudeste Asiático, y solo comparable con el promedio de los países africanos. Este coeficiente para los países más ricos alcanza valores cercanos a 0,3.

La educación representa el 25% de las inequidades en la distribución del ingreso. Altos niveles educacionales ayudan a reducir las inequidades, pero a su vez, la mayor concentración de la educación refuerza las desigualdades en la distribución del ingreso. Las reformas en América Latina posibilitaron el aumento de las oportunidades de empleo y de los salarios para los trabajadores calificados. Pero en aquellos países donde la fuerza laboral es menos uniforme, las diferencias en las remuneraciones entre los trabajadores calificados y aquellos con un menor nivel educativo, aumentaron considerablemente.

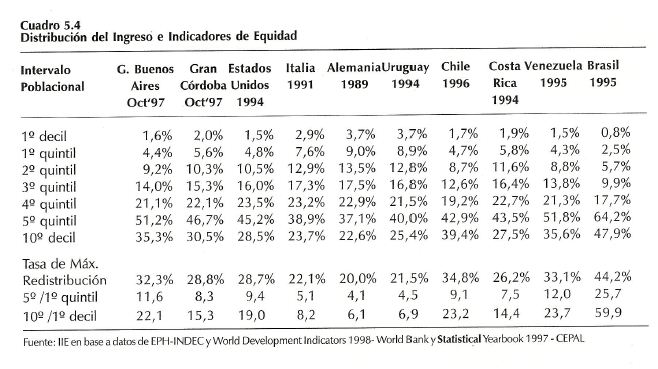

Un análisis de la participación de cada nivel poblacional en la distribución del ingreso nacional nos lleva al cuadro 5.4, en el cual se observa una gran desigualdad en la distribución del ingreso, siendo los países desarrollados los que presentan una menor inequidad.

Cabe aclarar que frente a este tipo de comparaciones se deben salvar algunas diferencias debido a los períodos con datos disponibles y las alteraciones surgidas por las distintas metodologías de análisis, así como también por las discrepancias al comparar promedios de países con ciudades relevantes para nuestro análisis. Además, existen otras distorsiones más importantes causadas por los efectos de la inflación y las cargas impositivas, y sus consecuencias redistributivas. Teniendo en cuenta estas limitaciones, es interesante realizar un análisis comparativo.

Los indicadores utilizados para medir las desigualdades en la distribución del ingreso son la Tasa de Máxima Redistribución y los cocientes entre el ingreso del 20% de la población más rica (5° quintil) sobre el ingreso correspondiente al 20% de la población más pobre (1° quintil). Asimismo, se expone el cociente entre el ingreso del 10% de la población más rica respecto al correspondiente al 10% de la población más pobre. Estos cocientes indican cuantas veces más gana el extremo de la población de mayores ingresos respecto a lo que recibe el extremo de la población de menores ingresos.

La Tasa de Máxima Redistribución es una medida de bondad de la distribución del ingreso. Se calcula sumando las diferencias positivas (o negativas) entre lo que le corresponde del ingreso a cada quintil y lo que idealmente le correspondería si la distribución del ingreso fuese perfecta (si cada 20% de la población se llevara un 20% del ingreso). Esta medida indica cuanto le sobra a los quintiles con mayor participación en el ingreso, o lo que es lo mismo, cuánto le falta a los estratos de menores ingresos. Cuanto más alta es la Tasa de Máxima Redistribución, mayor es la desigualdad en la distribución del ingreso.

En el cuadro 5.4, entre los países seleccionados, se destaca Alemania como aquel con la menor porción del ingreso (20%) que debería ser redistribuido para alcanzar una perfecta equidad. Le siguen Italia con un 22% y Estados Unidos, el cual supera el 28%.

Por su parte, los países latinoamericanos presentan una distribución del ingreso muy inequitativa, con Tasas de Máxima Redistribución que oscilan entre un 21% y un 45%. Se destacan Uruguay y Costa Rica como las naciones más equitativas dentro de América Latina, con tasas similares a los países desarrollados. En Argentina, el Gran Buenos Aires muestra tasas al nivel de los demás países de la región (32,3%) mientras que Gran Córdoba registra un porcentaje de 28,8%, similar a Estados Unidos.

7 Ver "Informe sobre Desarrollo Humano 1996" PNUD- Naciones Unidas.

8 Londoño y Székely (1997) “Distributional Surprises after a Decade or Reforms: Latin America in the 1990's" Interamerican Development Bank, Washington, DC.

9 EI Coeficiente Gini establece el grado en que Ia distribución del ingreso se desvía de una distribución de perfecta igualdad, donde todas las personas poseen Ia misma participación en el ingreso. Coef. Gini = 0 perfecta equidad, Coef. Gini = 1 absoluta inequidad.

En el caso de los países desarrollados el 20% de la población más rica posee un ingreso entre 4,1 (Alemania) y 9,4 (Estados Unidos) veces superior al del 20% de la población más pobre. En América Latina, se presenta una situación notoriamente más inequitativa, con ingresos del 5° quintil entre 9 y hasta 25,7 veces superior a los del 1° quintil, encontrándose Brasil en el caso más extremo. Nuevamente Uruguay es el que registra la situación de menor inequidad, con un ratio de 4,5, seguido por Costa Rica con 7,5.

En Argentina, el Gran Buenos Aires presenta un cociente de 11,6 para Octubre de 1997, mientras que Gran Córdoba se destaca con un nivel de 8,3, mejor situada que Estados Unidos en 1994.

Al analizar los extremos del 10% de la población, las diferencias se agrandan, observándose una mayor desigualdad. El cociente entre el 10° decil y el 1° decil oscila entre 6,1 (Alemania) y 19,0 (Estados Unidos), Los países latinoamericanos presentan variaciones de este cociente entre 6,9 (Uruguay) y 60 (Brasil). En Argentina, el 10% de la población más rica del Gran Buenos Aires posee un ingreso 22,1 veces mayor que el del 10% más pobre mientras que Gran Córdoba muestra un cociente de 15,3.

Nuevamente, esta última se sitúa en una mejor situación de equidad en relación al Gran Buenos Aires y a otros países latinoamericanos (como Brasil y Chile) e incluso con respecto a Estados Unidos.

5.2.3. Evolución de los Niveles de Pobreza en Argentina

Al estudiar el tema de la pobreza se pueden utilizar dos enfoques alternativos para clasificar a los hogares pobres. Ambos métodos intentan medir el mismo fenómeno, pero la información que requieren y los resultados obtenidos pueden diferir considerablemente.

Por un lado, el enfoque de la línea de la pobreza pretende determinar si un hogar es pobre o no de acuerdo al nivel de ingreso per cápita familiar. Mediante este procedimiento se determina el nivel de ingreso mínimo per cápita que una familia tipo necesita para acceder a un nivel de vida decoroso.

Este enfoque toma en cuenta las necesidades del hogar del tipo alimentarias y no alimentarias y, en base a éstas, construye una canasta alimentaria y una canasta total (la cual incluye además otras necesidades). De esta forma, si el ingreso corriente per cápita de la familia no alcanza para adquirir esta mencionada canasta alimentaria básica, el hogar queda por debajo de la línea de indigencia. En cambio, si a pesar de cubrir esta canasta básica alimentaria, sus ingresos no son suficientes para la canasta total, se dice que el hogar se encuentra por debajo de la línea de pobreza.

Por otro lado, el enfoque de las necesidades básicas insatisfechas apunta hacia aquellos hogares que sufren situaciones críticas en cuanto a la privación de bienes, recursos u oportunidades que posibilitan la subsistencia y el desarrollo en condiciones mínimas de acuerdo a la dignidad humana.

El indicador de las NBI muestra el porcentaje de hogares que poseen al menos una de las siguientes características: a) más de tres personas por cuarto (hacinamiento critico), b) habitan en viviendas inadecuadas (tipo de vivienda), c) carecen de baño con arrastre de agua (condiciones sanitarias), d) algún niño entre 6 y 12 años no asiste al colegio (asistencia escolar) o e)que en el hogar haya 4 o más personas por miembro ocupado y cuyo jefe tenga bajo nivel de educación (capacidad de subsistencia). Este enfoque no depende de las variaciones del nivel de ingreso corriente como la línea de pobreza, sino que apunta a la dimensión estructural de la misma y permite analizar la problemática a largo plazo.

En Argentina se dispone de los tres indicadores de pobreza, medidos periódicamente en el Gran Buenos Aires a través de la Encuesta Permanente de Hogares. En el caso de las provincias argentinas, existen algunos estudios aislados sobre la pobreza, sin embargo el único indicador homogéneo es el de las NBI del Censo Nacional de Población y Vivienda de 1991. Por tal motivo, se toma como indicador general el comportamiento del Gran Buenos Aires para analizar la evolución de la pobreza en la presente década.

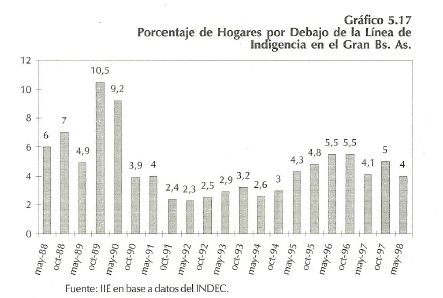

En primer término, se considera el porcentaje de hogares por debajo de la línea de indigencia.

En el gráfico 5.17 se observa que entre octubre de 1991 y octubre de 1994 dicha proporción de hogares cuyos ingresos no alcanzan para adquirir una canasta de alimentos básicos que cubran adecuadamente las necesidades nutricionales a un costo mínimo por debajo de la línea de indigencia era inferior al 3%. Sin embargo, la tendencia de este indicador fue ascendente desde comienzos de 1992, a excepción de los primeros meses de 1994, cuando disminuyó levemente. En 1996 alcanzó un valor de 5,5%, disminuyendo a comienzos de 1997, alcanzando el 4,1% en mayo. En octubre retornó al 5% y en mayo de 1998 se ubicó nuevamente en un 4% la proporción de hogares bajo la línea de indigencia en el Gran Buenos Aires.

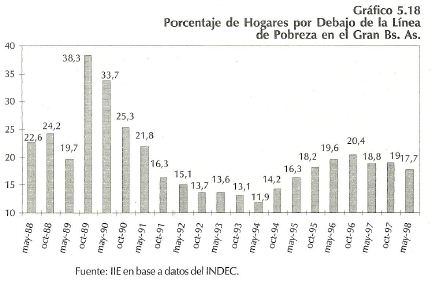

En segundo lugar, se presenta la proporción de hogares por debajo de la línea de pobreza indica, tal como fuera definido anteriormente, aquellos hogares que no poseen ingresos suficientes para obtener la canasta de alimentos mencionada, más un conjunto de bienes y servicios no alimentarios.

En el gráfico 5.18 se presenta dicho indicador, el cual también presenta sus mínimos (relativos al período 1988-98) durante los primeros años de la convertibilidad, variando desde un 21,8% en mayo de 1991 hasta un mínimo del 11,9% en mayo de 1994. Sin embargo, al igual que en el caso de la línea de indigencia, comenzó a aumentar hasta alcanzar su máximo en octubre

de 1996. En mayo de 1997, se logró una disminución a un 18,8% y en mayo de 1998 se redujo al 17,7% la proporción de hogares bajo la línea de pobreza del Gran Buenos Aires.

La evolución de la pobreza por nivel de ingresos se relaciona en forma marcada con la coyuntura del mercado laboral. Si algún miembro del hogar está desocupado, principalmente el jefe, la probabilidad de caer por debajo de la línea de pobreza aumenta, especialmente en los estratos de bajos ingresos. Por tal motivo, se observa un incremento del porcentaje de hogares por debajo de la línea de pobreza e indigencia a partir de 1995, relacionado con el salto del desempleo que fue analizado en la sección 5.1 del presente capítulo.

Sin embargo, al medirse la pobreza a través de un indicador basado en el ingreso corriente, es la inflación una de las situaciones que más afectan su evolución. Se puede observar que los máximos valores registrados durante 1995 y 1996 distan notablemente de aquellos presentados durante los picos inflacionarios de 1989 y 1990, donde la proporción de hogares bajo la línea de pobreza y de indigencia alcanzaron el 38,3% y el 10,5%, respectivamente.

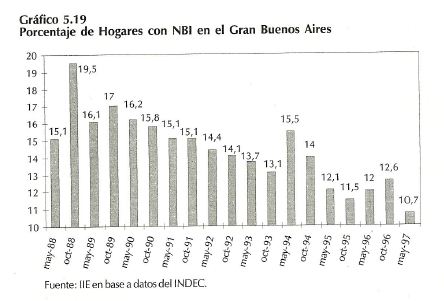

Por último, en el gráfico 5.19 se expone el indicador de las necesidades básicas insatisfechas. La tendencia histórica fue decreciente y los hogares con NBI disminuyeron desde el 19,5% en octubre de 1988 hasta el 13,1% en octubre de 1993. Sin embargo, se produjo un en esta tendencia en mayo de 1994, alcanzando un valor de 15,5%, similar a los de 1991. Posteriormente, continuó descendiendo hasta un 11,5% en octubre de 1995. No obstante, hacia finales de 1996 se presentó un leve aumento, llegando nuevamente al 12,6% en octubre de 1996. Finalmente, en mayo de 1997 parece haberse afirmado en la senda decreciente, presentando sólo un 10,7% de hogares con NBI en el Gran Buenos Aires.

Se debe considerar que el valor de la canasta que conforma la línea de pobreza es de tipo normativo y no representa adecuadamente a varias situaciones de la realidad. Puede resultar confuso que una persona sea calificada corno no pobre por el solo hecho de ganar un peso más que el límite indicado por la línea de la pobreza. Lo que se pretende medir es la calidad de vida y un peso puede marcar una gran diferencia, cuando realmente no debería ser un cambio significativo para medir el nivel de pobreza de la población.

Se debe considerar que el valor de la canasta que conforma la línea de pobreza es de tipo normativo y no representa adecuadamente a varias situaciones de la realidad. Puede resultar confuso que una persona sea calificada corno no pobre por el solo hecho de ganar un peso más que el límite indicado por la línea de la pobreza. Lo que se pretende medir es la calidad de vida y un peso puede marcar una gran diferencia, cuando realmente no debería ser un cambio significativo para medir el nivel de pobreza de la población.

En estos aspectos entran en juego una gran cantidad de variables tales como el nivel educativo, el acceso a servicios de salud y saneamiento, las oportunidades laborales, etc. El circulo vicioso de la pobreza es un proceso intergeneracional. Los bajos ingresos y las altas tasas de natalidad son obstáculos a las posibilidades de progreso educativo de los niños pobres. Los menores logros educativos juegan un rol decisivo en la posterior inserción laboral y las posibilidades de ascenso en este mercado, además de determinar el nivel de ingresos. Los trabajadores pobres realizan en general tareas no calificadas y poco remuneradas, con menores oportunidades de insertarse fuera del mercado informal o de empleos precarios.

Las políticas a aplicar para lograr disminuciones en los niveles de pobreza deben apuntar hacia la provisión básica de los bienes y servicios que aseguran la cobertura de las necesidades mínimas para llevar una vida digna. El objetivo es alcanzar la igualdad de oportunidades.

5.3. Gasto del Sector Público Consolidado en Argentina

En el intento de realizar un análisis completo sobre la situación social, se hace necesaria una correcta apreciación de la incidencia del Sector Público y para ello, nos proponemos medir la magnitud, composición y evolución del Gasto Público Social en nuestro país.

5.3.1. Sector Público Argentino

El Gasto Público es toda erogación del Gobierno u otra entidad de propiedad pública o controlada directamente por el Estado. Comprende también las transferencias de fondos, aún sin contrapartida alguna, que el Sector Público realiza al Sector Privado.

Al igual que en la mayoría de los países del mundo, el Sector Público en Argentina está organizado a través de varios niveles de gobierno y cada uno de ellos ejerce algunas funciones comunes a la órbita de todos, y otras de su exclusividad.

El Sector Público Argentino, según los niveles de gobierno, está conformado por:

1) La Administración Nacional (que incluye el Gobierno Nacional, las Empresas Públicas y el Sistema Nacional de Seguridad Social).

2)Los 23 Gobiernos Provinciales y la Ciudad de Buenos Aires.

3)Los aproximadamente 1.110 Gobiernos Municipales.

El nivel central se encarga de la provisión de los bienes públicos con alcance nacional (defensa nacional, relaciones exteriores, etc.). Por su parte, los gobiernos estatales (las provincias) y los gobiernos locales (los municipios) proveen aquellos bienes públicos consumidos por los subconjuntos de población localizados en sus áreas territoriales.

Según su finalidad y función, el Gasto Público puede ser descompuesto en las siguientes áreas:

I. Funcionamiento del Estado (Administración Gral., Justicia, Defensa y Seguridad).

II. Gasto Público Social y en Recursos Humanos (Cultura, Educación, Ciencia y Técnica, Salud, Vivienda, Bienestar Social, Seguridad Social, Trabajo y Otros Servicios Urbanos).

III. Gasto Público en Infraestructura Económica y Servicios (Producción Primaria, Energía y Combustible, Industrias, Transporte, Comunicaciones y Otros Servicios).

IV.Servicios de la Deuda Pública.

La composición del Gasto del Sector Público Argentino Consolidado ha variado con el transcurso del tiempo, lo cual se puede apreciar en el gráfico 5.20, donde se comparan los años 1980, 1990, 1995 y 1998* (estimado).

Durante el período 1980-98 las erogaciones para el Funcionamiento del Estado cambiaron relativamente poco, ubicándose entre un 16% y 20% del Gasto Público Total. Por otra parte, el Gasto Social se incrementó notablemente desde el 49% en 1980 hasta el 66% en 1998. La reducción en el Gasto Público en Infraestructura Económica y Servicios desde un 24% en 1980 a un 7% en 1998, se debe principalmente a las privatizaciones de las empresas públicas. A su vez, los Servicios de la Deuda se mantuvieron entre el 5% y 9% del Gasto Público Total, durante el período analizado.

Asimismo, resulta interesante comparar el crecimiento del Gasto Sector Público Argentino conjuntamente con la evolución del PBI, tomando como base el año 1980. En el gráfico 5.21 se puede apreciar el crecimiento del 41,5% del PBI en comparación con el aumento del 13,75% del Gasto Público Total. Por su parte, el Gasto Público Social presentó un notable aumento (50,4%) para el período citado. Esto se relaciona con lo mencionado anteriormente respecto al incremento de la participación del Gasto Social en el Gasto Público Total. Dicha tendencia creciente en el Gasto Público Social será analizada en sus diversos aspectos en el presente capítulo.

5.3.2. Gasto Público Social Consolidado en Argentina

El Gasto Público Social no constituye un concepto simple de analizar ya que engloba diversos tipos de programas (universales especiales) y su ejecución está a cago de distintos niveles de Gobierno (nacional, provincial, municipal y entes descentralizados), respondiendo a su vez a objetivos variados.

Como se puede observar en el gráfico 5.22, el Gasto del Sector Público Argentino destinado al área social aumentó como porcentaje del Gasto Público. El monto destinado al área social en los últimos 5 años se situó alrededor de los 55 mil millones de pesos y la cifra presupuestada para 1998 mantiene la tendencia creciente, con $ 58.450 millones.

El Estado, al destinar fondos para el Gasto Social y en Recursos Humanos, persigue dos grandes objetivos: eficiencia y equidad. El primero hace referencia una asignación socialmente correcta de los recursos productivos entre los distintos bienes, de modo de maximizar el bienestar social. El segundo objetivo, apunta a una asignación socialmente correcta del ingreso y la riqueza existente entre las personas que componen la sociedad.10

El Estado, al destinar fondos para el Gasto Social y en Recursos Humanos, persigue dos grandes objetivos: eficiencia y equidad. El primero hace referencia una asignación socialmente correcta de los recursos productivos entre los distintos bienes, de modo de maximizar el bienestar social. El segundo objetivo, apunta a una asignación socialmente correcta del ingreso y la riqueza existente entre las personas que componen la sociedad.10

El objetivo de equidad puede presentar distintos enfoques. Desde un punto de vista distributivo puro, el Gasto Público funciona como un mecanismo redistributivo del ingreso, obliga a las familias a aportar recursos a través de los impuestos y luego los vuelve mediante transferencias y servicios. Con el enfoque de las necesidades básicas, el Gasto Público debe asegurar la revisión de bienes servicios esenciales a aquellos sectores que no pueden acceder a éstos. Un último enfoque es el de igualdad de oportunidades, el cual considera que el rol de Gobierno es asegurar que todo individuo posea el mismo conjunto de oportunidades para acceder a un determinado nivel de vida.

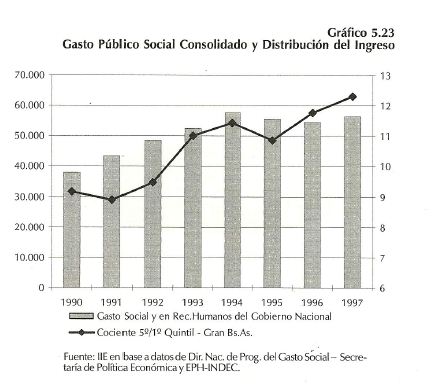

A pesar de esta creciente proporción del Gasto Público Nacional destinada al ámbito social, en el transcurso de la década de 1990 la distribución del ingreso en el Gran Buenos Aires, medida a través del cociente de los ingresos del 5° quintil (20% de la población de mayores ingresos) sobre los del 1° quintil, ha empeorado (Ver gráfico 5.23). Esto indicaría que el Gasto Público Social no cumple con un objetivo redistributivo, ya que a pesar del crecimiento del Gasto Social en los últimos 7 años, la distribución del ingreso presenta inequidades crecientes.

10 Ver Cristina Flood

Sin embargo, es importante complementar este análisis con una medida de la pobreza estructural de nuestro país, a los fines de medir el impacto del Gasto Social en la población según el enfoque de las necesidades básicas. En este caso, el objetivo del Gasto Social es proveer bienes y servicios esenciales a aquellos sectores que no son capaces de acceder a su consumo sin intervención estatal.

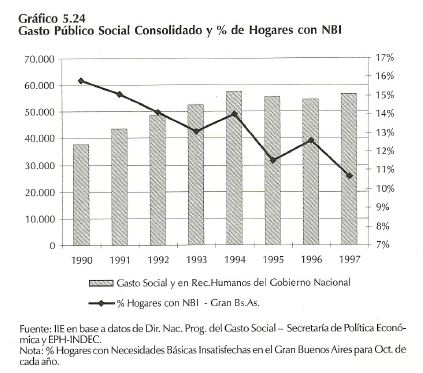

En el gráfico 5.24 se compara la proporción de hogares con Necesidades Básicas Insatisfechas para el mismo período con el monto del Gasto Público Social. Se concluye que, a pesar de que el mayor gasto en las áreas sociales no mejoró la distribución del ingreso, sí contribuyó a reducir el nivel de pobreza estructural, disminuyendo el porcentaje de hogares con NBI en el Gran Buenos Aires desde un 16% en 1990 hasta un 10,7% en 1997.

Continuando con el análisis del Gasto Social del Sector Público Consolidado, resulta relevante estudiar detalladamente su composición en 1998, así como su evolución en las dos últimas décadas.

En el gráfico 5.25 se puede observar que la principal área receptora de fondos es Previsión Social, seguida por Salud y Educación, Cultura, Ciencia y Técnica.

En el gráfico 5.26 se puede observar su evolución a través de cada uno de sus componentes. Previsión Social recibió entre un 30% y un 43% del Gato Público Social del Sector Público Argentino Consolidado. Es notable el incremento a partir de 1989 y la pequeña disminución a partir de 1994 con la reforma previsional y la administración de fondos de retiros compartida con el sector privado.

La atención pública de la salud, que incluye las erogaciones de las obras sociales y del Instituto Nacional de Seguridad Social de Jubilaciones y Pensiones (INSSJyP), recibió entre un 21% y un 28% de los recursos del área social, con una participación estimada del 23% para 1998.

En cuanto a Educación, se incluyen los recursos para la educación básica, superior y universitaria, así como también ciencia y técnica y cultura. Los fondos destinados a este rubro variaron entre un 18% y un 24% en el período analizado, levemente inferior a los gastos realizados para la salud en el sector público.

Las partidas restantes se reparten alrededor de un 15% y 20% de los recursos sociales, participando en proporciones cercanas al 5%. Promoción y Asistencia Social se destaca dentro de este pequeño grupo, ubicándose entre un 4% y 7%. Vivienda y Urbanismo recibió entre un 2% y 6% de los recursos, mientras que Agua Potable y Alcantarillado entre el 1% y el 2%. Trabajo comprende los gastos para asignaciones familiares, programas de empleo y seguro de desempleo, englobando entre un 2% y 5%. Una última partida se agrupa en Otros Servicios Urbanos con un 4%.

A partir de 1992 se inicia un proceso de descentralización mediante el cual se transfirieron algunos servicios que prestaba la nación hacia las provincias y luego de éstas a los municipios.

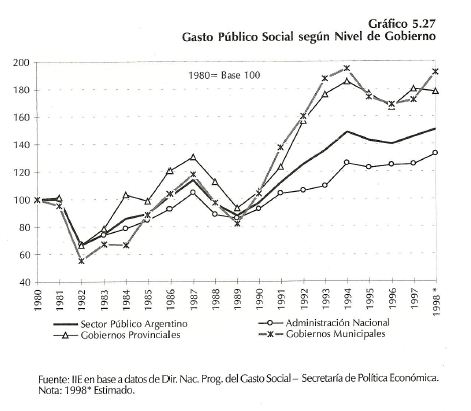

En el gráfico 5.27 se discrimina el Gasto Social Consolidado en los tres distintos niveles de gobierno (Nacional, Provincial y Municipal) entre los años 1980 y 1998, apreciándose la progresiva descentralización del Gasto Público producida en el período.

En efecto, el Gasto Social Nacional ha sido el que menor incremento mostró en el período. Le sigue el Gobierno Provincial, mientras que el Municipal fue el nivel que aumentó en mayor proporción su Gasto Social.

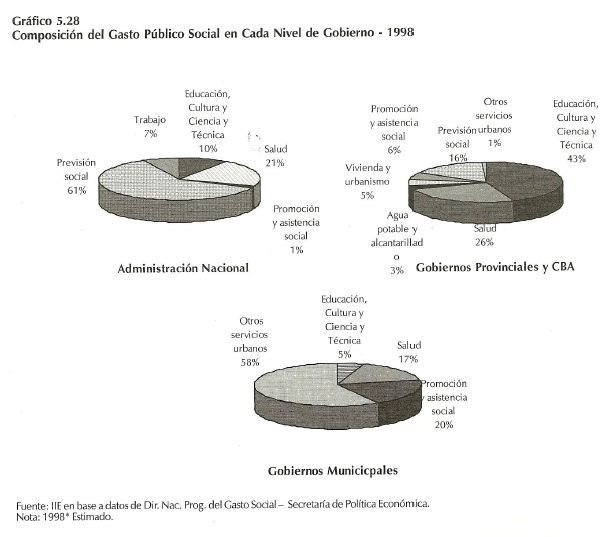

A su vez resulta interesante comparar el destino del Gasto Público Social en cada nivel de gobierno. En el gráfico 5.28 se compara la composición del gasto público social en cada nivel de gobierno para el año 1998, pudiéndose apreciar la división de responsabilidades y la relevancia del destino del Gasto Público Social en los distintos niveles de gobierno.

En la Administración Nacional el área que mayores fondos recibe es Previsión Social (un 61% del Gasto Social de la Administración Nacional). Por su parte, los Gobiernos Provinciales y la Ciudad de Buenos Aires (CBA) destinan a Educación un 43% de su gasto social y otro 26% para la Salud. Mientras que las Municipalidades distribuyen su gasto social un 58% en Servicios Urbanos, 20% Asistencia Social, 17% Salud y un 5% a Educación.

En el cuadro 5.5 se compara el Gasto Público Social entre 1980 y 1994 por nivel de gobierno y dentro de cada sector. De aquí se deduce parte del proceso de descentralización en la administración pública producida en nuestro país.

La Educación Básica pasó de manos del Gobierno Nacional al Provincial, incrementándose en una pequeña proporción el nivel Municipal. La Educación Superior quedó dentro del área Nacional.

La Salud Básica se modificó levemente hacia una intervención municipal un poco más comprometida. Sin embargo, fue en el área de Vivienda en donde el rol municipal ocupó el mayor vuelco y relevancia, así como ocurrió en el ámbito provincial con la Educación Básica, el Saneamiento y el Bienestar Social.