Balance de la

Economía Argentina

EL CONTEXTO ECONOMICO

EL CONTEXTO ECONOMICO

La apertura económica y la integración de los mercados internacionales, junto a los cambios en la estructura de Ia economía argentina, le otorgan al interior del país una interesante oportunidad para corregir los desequilibrios en el desarrollo regional. Sin embargo, la condición para obtener los beneficios de la misma es la plena incorporación de las provincias a una economía globalizada. A continuación, se describen los principales rasgos de ese contexto.

1.1. Marco de Referencia Internacional

1.1.1. Algunos Antecedentes

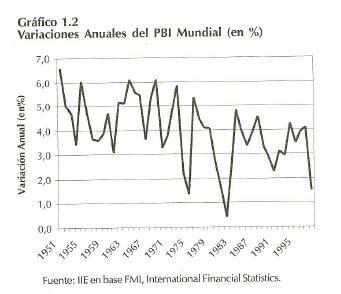

La crisis económica que comenzó a manifestarse en Asia a partir del segundo semestre de 1997 se extendió al resto de los países en desarrollo, afectando finalmente a la economía mundial. El PBI del total de los países registrados en las estadísticas del FMI, que alcanzó durante 1996 y 1997 un promedio de crecimiento del 4,0% anual, se estima que disminuirá a un nivel de alrededor del 2% durante el presente año y el próximo1.

Las demoras en asumir el liderazgo para enfrentar la crisis por parte del Grupo de los 7 y la elevada volatilidad del mercado de capitales, agravaron los problemas, conduciendo a una drástica reversión en el sentido de circulación del flujo de fondos internacionales. El ahorro que se canalizaba desde los países desarrollados hacia los mercados emergentes regresó a inversiones financieras de menor riesgo, especialmente en el mercado de capitales estadounidense.

Por las características de la crisis, una de las principales amenazas que debió enfrentarse fue el principio de una guerra de devaluaciones entre algunos países asiáticos, acompañada por la deflación de precios en la mayoría de los mercados internacionales, excesos de capacidad instalada de producción, altas tasas de interés y la tendencia al proteccionismo comercial. Afortunadamente, todo parece indicar que las lecciones aprendidas de la historia económica reciente están comenzando a influir en las decisiones adoptadas por la mayoría de los países involucrados.

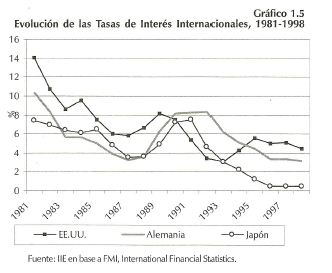

Si bien se observa un mejoramiento de las expectativas a partir de las reducciones de la tasa de interés de corto plazo y de descuento reguladas por la Reserva Federal de los EE.UU., el plan de reestructuración del sistema bancario japonés, el respaldo del Grupo de los Siete al FMI y la lenta implementación del plan económico brasileño, todavía se percibe la falta de liquidez en la mayoría de los mercados emergentes, la reducción del crédito disponible y una alta volatilidad en las principales variables macroeconómicas de los países que se encuentran más afectados.

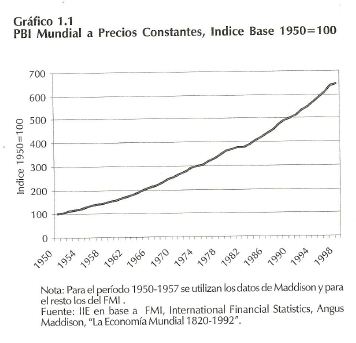

Debe señalarse que la gravedad de la crisis actual requiere una firme determinación para implementar las correcciones necesarias que permitan mantener el crecimiento económico alcanzado durante la segunda mitad del presente siglo. Cuando se analizan las perspectivas futuras para la economía mundial en función de las actuales dificultades, es conveniente no extrapolar comportamientos a partir del corto plazo y, al mismo tiempo, no olvidarse del progreso alcanzado. Un ejemplo de ello es la evolución del PBI mundial, que se multiplicó por más de seis veces en el período 1950-1998. Ver gráfico 1.1.1

1 FMI, Septiembre1998; J.P. Morgan, Agosto 1998.

Sin embargo, la tendencia positiva de las últimas décadas fue acompañada por el comportamiento cíclico característico de la evolución económica y que la globalización y el avance de la tecnología no cambiarán en el futuro.

El crecimiento no sólo es afectado por la propia dinámica de los mercados sino que también responde, entre otros factores, a la evolución social, política y cultural del entorno. El sistema de economía de mercado que actualmente prevalece en el mundo se sustenta en un conjunto de valores culturales que enfatizan la virtud de la competencia y la importancia de la libertad. Estos valores no siempre son compartidos por aquellos países que organizan sus sistemas económicos con una visión diferente o que se encuentran en un difícil proceso de transición.

La financiación del crecimiento de los países en desarrollo ha sido tradicionalmente muy volátil. La globalización y desregulación del sistema financiero internacional a partir de mediados de la década de 1970, a través de la progresiva liberalización de las normas que regulan los movimientos de capitales y el fuerte aumento de los flujos de fondos, acentuó dicha característica.

Los préstamos otorgados por los bancos y entidades financieras internacionales al sector público de los países en desarrollo fueron superados en volumen e importancia por las transacciones realizadas importancia por las transacciones realizadas entre un gran número de fondos de pensión e inversión y numerosas empresas pertenecientes a diversos sectores de la actividad económica, operando en forma cada vez más descentralizada. El avance de la tecnología y las comunicaciones aumentó la velocidad y complejidad del sistema hasta transformarlo por completo2.

El nuevo escenario no se instaló sin sus propias debilidades y riesgos. La crisis mexicana de

1982 fue la primera señal de las dificultades actuales. Durante el resto de la década de 1980 el flujo de capitales hacia América Latina fue interrumpido. A comienzos de la presente década el proceso cobró un nuevo impulso, al aplicarse el plan Brady y generalizarse la liberalización de las relaciones financieras externas.

Pero no sólo los países de menor desarrollo tuvieron que aceptar las nuevas reglas de juego. Por ejemplo, Japón continúa hoy sufriendo las consecuencias de su pasado reciente, al demorar durante más de una década la implementación de las reformas estructurales necesarias para responder a las exigencias de su liderazgo.

1 .1.2. Comentarios Sobre Ia Crisis Asiática

En primer lugar, debe reconocerse que la crisis asiática no desmerece los resultados de la transformación económica y social observada en la región durante las últimas décadas. La población asiática ha logrado un progreso muy significativo en términos de su bienestar económico y social si se la compara con tan sólo una generación anterior. En gran parte de Asia, la brecha con las naciones más avanzadas se cerró rápidamente a una velocidad que no reconoce antecedentes.

2 En Ia actualidad, los fondos de inversión estadounidenses han superado a los bancos como principales intermediarios financieros. Para analizar alguno de los antecedentes que llevaron a esta situación ver “Balance de la Economía Argentina en 1996", lnstito de lnvenstigaciones Económico-financieras y del Mercado de Capitales, Bolsa de Comercio de Córdoba, páginas 76 a 100.

Sin embargo, el pánico financiero que se propagó por toda la región y que está afectando al resto del mundo, no podría haberse producido sin que mediaran desequilibrios estructurales que los países asiáticos deberán corregir en los próximos años. En el cuadro 1.1 puede observarse que, con excepción de China y Asia del Sur, la región crecerá substancialmente menos durante la presente década que en los veinticinco años previos. No obstante, el crecimiento será mayor al de América Latina.

A fin de intentar una mejor comprensión de la crisis se detallan a continuación los principales factores que la generaron.

a) Características de la organización económica, social y política prevaleciente en la mayoría de los países de la región

La debilidad de las instituciones democráticas en varios países asiáticos junio con una organización económica fuertemente centralizada y protegida, en donde los lazos entre el gobierno y los principales conglomerados empresarios significaron, en la mayoría de los casos, un conjunto de privilegios que anulaban las fuerzas de la competencia y, en algunas ocasiones, promovían la corrupción, constituyeron las raíces más profundas de la crisis.

Los problemas macroeconómicos no resueltos y los errores de las políticas económicas derivados de la organización descripta, permitieron que los fuertes movimientos de capitales de un mercado financiero internacional altamente inestable y que había invertido en la región sin una apropiada evaluación de los riesgos, desencadenaran los problemas.

b) Volatilidad e imprevisión de los flujos de fondos internacionales

En los primeros años de la presente década, los inversores internacionales se entusiasmaron con la situación macroeconómica y las políticas aplicadas por los países asiáticos. ¿Por qué las instituciones financieras no supieron evaluar adecuadamente la calidad de los préstamos que estaban otorgando?

En primer lugar, el alto nivel de ahorro interno en términos del PBI y la orientación hacia las inversiones acompañado por elevadas tasas de crecimiento, condujeron a un excesivo optimismo. Las calificadoras de riesgo le otorgaron a los países asiáticos niveles de confiabilidad excesivos.

Segundo, la experiencia del efecto Tequila sugirió que aquellos países de gran tamaño e importancia estratégica no podían ser librados a su propia suerte y que, en última instancia, el apoyo financiero de los organismos internacionales y de los países desarrollados los rescatarían de la crisis. Otro ejemplo de un error de percepción similar es lo que posteriormente aconteció en Rusia.

Tercero, las promesas de rescate de las instituciones financieras en crisis por parte de los gobiernos locales fueron percibidas por los inversores extranjeros como una garantía adicional. Cuando se tuvo noción de la magnitud de los créditos irregulares, los inversores se dieron cuenta que dichas promesas no eran reales.

c) Sistema financiero y “riesgo moral" derivado de las garantías implícitas y explicitas de los gobiernos

Las instituciones financieras se caracterizaron por un gerenciamiento débil y mal entrenado, una sensible deficiencia en los controles de riesgo y la falta de cumplimiento de las normas básicas de administración. Tal como era de esperar, esta situación fue acompañada por serias distorsiones en los sistemas de información, falta de transparencia sobre los aspectos económicos, financieros y patrimoniales del sistema bancario y de las empresas tomadoras de crédito.

Por otra parte, el cociente entre los agregados monetarios y las reservas externas resultó muy elevado, teniendo en cuenta la gran cantidad de préstamos de corto plazo y la volatilidad de los movimientos internacionales de capital. Con excepción de Singapur y Malasia, dicho cociente estuvo por arriba del que se observaba en Argentina cuando se produjo la devaluación mexicana de diciembre de 1994.

Bajo estas circunstancias, uno de los elementos del tipo de organización prevaleciente que contribuyeron en mayor medida a generar las condiciones previas a la crisis fue la percepción por parte de las entidades financieras (especialmente los bancos nacionales) que sus operaciones estaban "garantizadas" por las promesas por parte de los gobiernos de ayudarlos en el caso de dificultades. Ello condujo a solicitar fondos en el exterior a tasas de interés que no reflejaban el riesgo de los préstamos otorgados.

d) Política cambiaria y desequilibrios en la cuenta corriente del Balance de Pagos

En general, los países asiáticos tienen un alto porcentaje de exportaciones e importaciones en relación al PBI, superando claramente a los países de América Latina. A pesar de ello, existen algunos sectores de la economía que continúan cerrados a la competencia e inversiones extranjeras y excesivamente regulados, tales como el sistema financiero y los correspondientes a la producción de algunos bienes y servicios no comercializables en el exterior.

Las causas del elevado déficit en la cuenta corriente observado en Tailandia, Filipinas, Malasia, Corea del Sur e Indonesia, fueron las siguientes:

i) La apreciación de las monedas de Tailandia, Filipinas y Malasia respecto al yen como consecuencia de una paridad cambiaria casi constante respecto al dólar americano, mientras el tipo de cambio japonés se depreciaba en relación a este último.

ii) El largo período de estancamiento de la economía japonesa durante la década.

iii) La caída en la demanda de semiconductores y de otros bienes manufacturados durante 1996 y de los términos del intercambio durante 1996 y 1997.

El esquema de un tipo de cambio fijo fue apoyado por los gobiernos como una forma de lograr un alto nivel de actividad y, por lo tanto, de alcanzar un consenso político que de otra manera hubiera resultado difícil en el tipo de organización económica establecida. El crédito internacional se obtuvo a corto plazo y en moneda extranjera.

e) Excesiva inversión en proyectos de alto riesgo y baja rentabilidad

La sobreinversión fue resultados de los siguientes factores:

i) Presiones políticas para incrementar la acumulación de capital y promover un fuerte crecimiento económico.

ii) Facilidades crediticias otorgadas por numerosas instituciones financieras locales bajo condiciones de "riesgo moral".

iii) Baja tasa de interés de Japón que condujo a los inversores de ese país a buscar mayores rendimientos en los vecinos.

iv) Fuerte inversión en proyectos relacionados con el sector de los bienes no transables, especialmente en la actividad inmobiliaria. Se produjo una gran especulación con el valor de las propiedades.

Si bien es cierto que las economías asiáticas se caracterizaron por altas tasas de inversión, en la mayoría de los casos superiores al 30% del PBI, el retorno de las mismas muchas veces fue descuidado.

Existen evidencias claras que la rentabilidad de los nuevos proyectos iniciados en los últimos años fue disminuyendo a un punto tal que en Corea del Sur, a mediados de 1997, 8 de los 30 conglomerados empresarios más grandes estaban de hecho en quiebra. Asimismo, en 1996, 20 de los 30 grupos más grandes mostraban un retorno sobre el capital invertido por debajo del costo y 13 de ellos tenían una rentabilidad negativa. El índice de endeudamiento neto promedio de los 30 chaebols (grandes conglomerados empresarios coreanos) alcanzó en 1996 el 333% cuando en EE.UU. dicho cociente es de alrededor del 100%. El índice de cobertura de los intereses de la deuda (flujo de fondos en relación al pago de intereses) resultó inferior a 1 para 11 de los 30 mayores grupos económicos.3

3Corsetti Giancarlo, Yale University and University of Rome III; Pesenti Paolo, Princeton University and NBER; Roubini Nouriel, NewYork University, CEPR and NBER, “What caused the Asian currency and financial crisis? Revisado: Marzo de1998.

Un indicador más general a nivel macroeconómico, tal como la productividad marginal del capital, se redujo substancialmente en los últimos años en casi toda la región, a excepción de Filipinas.

f) Acumulación de deuda de corto plazo en moneda extranjera

Durante la década de 1990 el ingreso de capitales de corto plazo excedió con creces las necesidades de financiamiento del déficit en cuenta corriente. Estos flujos de capitales contribuyeron a aumentar las reservas internacionales (entre 1990 y 1996 dichas reservas aumentaron entre un mínimo del 127% en Corea del Sur y un 985% en Filipinas). Al no ser esterilizadas, contribuyeron a incrementar substancialmente el crédito interno.

A fines de 1996 las deudas de corto plazo como porcentaje del total de los pasivos superaba en la mayoría de los países el 50%.

Si bien la inversión extranjera directa fue proporcionalmente más importante en la composición de los flujos de fondos que en el caso de Latinoamérica, las mismas encontraron algunas restricciones legales a la propiedad extranjera y la desventaja de no contar con ciertos beneficios que los gobiernos otorgaban a los inversores nacionales.

g) Dificultades soportadas por la economía japonesa en su papel de liderazgo regional

A diferencia de EE.UU. cuando se hizo cargo del rescate de México en 1995, Japón enfrento la crisis asiática sumando a la misma sus propios problemas; i) varios años de estancamiento que hasta el presente no han podido ser superados; ii) un bajo nivel de actividad que condujo a las autoridades monetarias a implementar una política expansiva durante los últimos años, redundando en un debilitamiento aún mayor de su propia moneda; iii) los bancos japoneses que se encontraban afectados por la caída de los precios de los activos locales, luego de la burbuja especulativa de la década de 1980 y del bajo nivel de actividad de la década de 1990, habían prestado gran parte de sus fondos a los países vecinos.

Por último, el caso de la República de China merece un comentario aparte. China pudo evitar la crisis que se produjo en la mayoría de los países asiáticos debido a que su mercado financiero y su moneda estaban prácticamente cerrados a los flujos internacionales de capital, la Ley de Quiebras no se aplicaba estrictamente y el gobierno socorría a todos los bancos estatales en dificultades. Sin embargo, estas circunstancias no pudieron evitar que las pérdidas se acumularan y que la situación de las entidades financieras resulte hoy bastante comprometida.

Después de haber transcurrido más de un año desde el comienzo de la crisis, agravada por la alta dependencia del comercio exterior entre los países de la misma región, todos ellos con un alto coeficiente exportaciones/PBI, las posibilidades que se consolide una recuperación depende principalmente de tres factores: i) la velocidad con que las condiciones financieras externas se estabilicen; ii) la reestructuración de los sistemas financieros en los países asiáticos y iii) el uso apropiado de los instrumentos macroeconómicos disponibles para lograr la confianza externa sin empeorar aun mas las condiciones sociales de la población.

El breve repaso de las principales causas de la crisis debería hacernos reflexionar sobre la superficialidad de algunas propuestas para cambiar los principios básicos de la organización económica argentina, que frecuentemente se escuchan en nuestro país y que no tienen en cuenta los resultados a largo plazo de algunas soluciones que podrían calificarse de voluntaristas.

1.1.3. La Crisis en Otros Mercados Emergentes

Al comenzar la crisis en Asia, pocos esperaban que la misma se difundiera al resto de los países en desarrollo con tanta fuerza. El deterioro de la economía de Rusia se caracterizó por las deficiencias en la organización del sistema económico, la ausencia de instituciones de mercado básicas y la debilidad de los valores requeridos para el funcionamiento de una economía de mercado. El sistema bancario del país estuvo desde el comienzo mal regulado y expuesto a los riesgos de una devaluación. Si bien se realizaron algunas privatizaciones, no se desmanteló la estructura militar-industrial. El gobierno fue incapaz de aumentar la recaudación impositiva y demoró los pagos de salarios y jubilaciones. La caída del precio de las principales commodities exportadas por Rusia y la debilidad política de sus gobernantes, terminaron por precipitar la crisis. Cuando Rusia se declaró en "default", aumentó enormemente la desconfianza hacia América Latina, en especial debido a la situación económica brasileña.

Si bien Brasil tiene un marco de referencia substancialmente más sólido que Rusia para el funcionamiento de una economía de mercado, sus desequilibrios macroeconómicos son preocupantes. La elevada deuda interna y el déficit fiscal y de cuenta corriente se suman a las dificultades para avanzar en el proceso de cambios estructurales debido a los problemas para lograr suficiente apoyo legislativo.

El efecto de la crisis internacional sobre la economía de Brasil se reflejó en una fuerte pérdida de valor de su capitalización bursátil, una caída del volumen de sus reservas internacionales y una multiplicación del riesgo país, todo lo cual derivara en una preocupante recesión de la actividad económica durante los próximos trimestres.

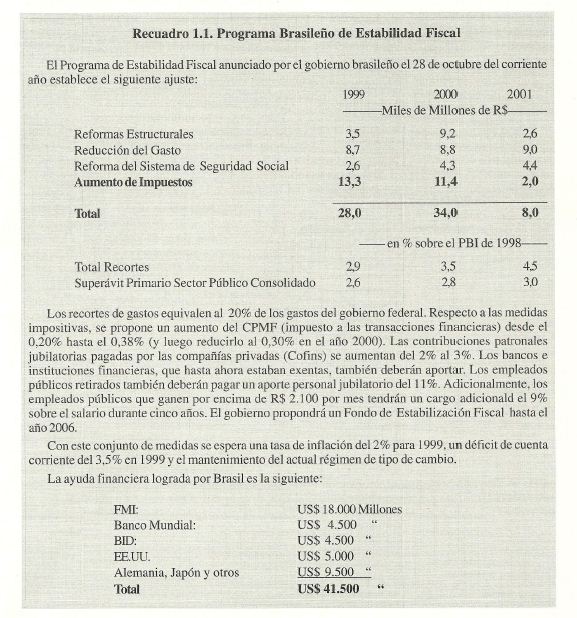

El seguimiento permanente de la situación brasileña es prioritario, no sólo para controlar la evolución del plan cuyos principales rasgos se reproducen en el recuadro 1.1, sino también para analizar las posibilidades de colaboración entre ambos.

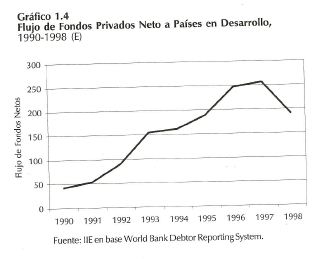

1.1.4. Comportamiento del Flujo de Fondos Financieros Internacionales

Las bajas tasas de interés prevalecientes durante la presente década en la mayoría de los países desarrollados, especialmente en EE.UU., condujo a un gran número de operadores financieros a una ansiosa búsqueda de altos rendimientos mediante la inversión en diversos activos de sus propios países y de los mercados emergentes4. La posibilidad de colocar los fondos administrados en activos que otorgaban mayores márgenes de ganancias, junto a los enormes avances en la tecnología de las comunicaciones e información, aumentó el valor de la inversión realizada en los países en desarrollo. Sin embargo, las sucesivas crisis económicas en los mismos alertaron sobre la posibilidad de un gran impacto en la evolución de las finanzas internacionales.

Uno de los problemas más graves que actualmente enfrenta la economía mundial es que los mercados de capitales están globalizados, pero las instituciones que los soportan y regulan pertenecen sólo a las naciones en las cuales tienen su sede.

En ese sentido, durante los últimos meses comienza a aparecer un consenso generalizado sobre la necesidad de actuar en forma conjunta y coordinada. Brasil es la octava economía mundial y sus desequilibrios económicos y financieros pueden contagiarse a todos los mercados emergentes. Los EE.UU. destinan alrededor del 20% de sus exportaciones a América Latina y sus principales bancos tienen otorgados préstamos a nuestros países por alrededor de US$ 76.400 millones de dólares5.

Algunas entidades inversoras internacionales6 pronostican que el flujo de fondos netos de capital hacia los mercados emergentes en 1999 será de alrededor de US$ 120.000 millones, substancialmente por debajo de los US$ 186.000 millones esperados para este año y los US$ 256.000 de 1997.

Al mismo tiempo, en el mundo se están observando grandes cambios. Países con déficit en la cuenta corriente de la Balanza de Pagos, a partir de la crisis comienzan a generar un significativo superávit, tal como el caso de Singapur y Tailandia.7

Se estima que la restructuración del sistema bancario japonés costará aproximadamente el 12% del PBI de ese país8. A pesar de la magnitud del rescate, serán necesarios varios años para normalizar su situación financiera. Los préstamos bancarios representan más del 100% del PBI mientras que en EE.UU. el porcentaje es de alrededor del 40%. Esta es la razón que explica el fuerte efecto de las

4 En los capítulos posteriores se detalla con mayor precisión este tema y sus consecuencias sobre la economía argentina.

5 La cifra está calculada a fines de marzo de 1998 y era más de diez veces la exposición en Rusia.

6 J. P. Morgan y Goldman Sachs.

7 Ambos países alcanzarían en el corriente año un superávit de cuenta corriente del 18,9% y 15,9%, respectivamente. Corea del Sur del 10,9%, Filipinas del 8,4% e Indonesia del 8,3%. (ver “Inside Asia” Santander Investment, Oct-Dic, páginas 52 a 93).

8 Los fondos serán utilizados para cubrir depósitos, inyectar Capital a los bancos con insuficientes recursos propios y nacionalizar los insolventes.

restricciones crediticias sobre la economía japonesa. Durante años, los funcionarios de sus bancos, en común acuerdo con los funcionarios públicos, otorgaron cierta protección al sistema. El desafío es reestablecer la solvencia y la capacidad de ganancias de las entidades.

1.2. Situación Económica en Argentina

1.2.1. Efectos de la Crisis Internacional y Dificultades Internas

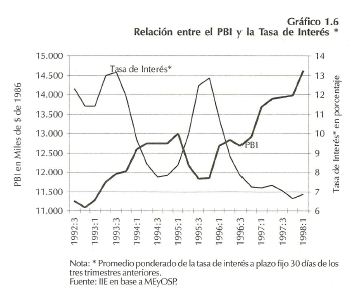

La crisis afectó severamente la evolución económica de nuestro país durante 1998 y probablemente continúe haciéndolo en el futuro. Una forma de analizar la relación durante la presente década entre el entorno de la economía mundial y el funcionamiento del sistema económico argentino es observar la evolución de la tasa de interés y su impacto sobre el nivel de actividad. En el gráfico 1.6 se aprecia una notable correlación inversa entre ambas variables. Simultáneamente, la tasa de interés es determinada en gran parte por la evolución del flujo de fondos externos mediante el mecanismo de la convertibilidad.

Debido a que Argentina estructuró un sistema financiero sólido, recreando la figura de un prestamista en última instancia, complementado con mecanismos alternativos, la sobreconvertibilidad y la programación de la deuda pública mediante un calendario de vencimientos de largo plazo, la tasa de riesgo país pudo ubicarse substancialmente por debajo de la prevaleciente en los otros países de la región.

Argentina profundizó el proceso de reestructuración bancaria mediante la concentración e internacionalización de las entidades9. El sistema financiero argentino, es sólido y se verifica en los indicadores sobre patrimonio, solvencia, liquidez, calidad de cartera y gerenciamiento. Durante los peores momentos de la crisis, prácticamente no se perdieron reservas ni depósitos, tal como puede observarse en el capítulo de Moneda y Crédito.

En relación a la política fiscal, el gasto público y el déficit del sector público nacional no financiero se mantuvieron durante los primeros nueve meses del año dentro de los parámetros establecidos en los acuerdos con el FMI. Sin embargo, en el último trimestre, con la desaceleración de la actividad económica, comenzó a caer la recaudación, Los mínimos comprometidos en el monto de la coparticipación federal primarla, la rebaja establecida en los aportes patronales jubilatorios para el año 1999 y la mayor demanda de gasto público propia de los procesos electorales, instalan algunos interrogantes sobre la situación fiscal durante 1999.10

9 Aún así el grado de concentración está por debajo del promedio que registran los sistemas financieros de América Latina, Europa a Estados Unidos.

Nuestro país no está exento de dificultades, además depende en un alto grado de la situación económica brasileña, que aún está por resolverse. A fin de resumir los principales factores coyunturales y de largo plazo que generan más preocupación, pueden mencionarse los siguientes:

1)Predominantemente Coyunturales:

i) El aumento de la tasa de riesgo país impulsada por la crisis internacional, que desacelera el crecimiento económico y las inversiones, aumentando el déficit fiscal y de cuenta corriente e incidiendo sobre la deuda externa.

ii) Los efectos de la crisis brasileña sobre el nivel de confianza externa en nuestro país y el proceso de apertura e integración económica en el ámbito del Mercosur.

iii) La fuerte caída del precio de las commodities en los mercados internacionales, que afectan significativamente los precios de nuestras exportaciones11.

iv) La posibilidad de algunas distorsiones en la situación económica que podrían ser generadas por los excesos en la competencia política que caracterizaron históricamente a las elecciones presidenciales en nuestro país.

2) De Organización y Estructura:

i) Las deficiencias en la calidad de las instituciones de mercado frente a los cambios estructurales.

ii) La falta de progreso en las reformas pendientes que requiere el sector público.

iii) Las trabas al crecimiento económico derivadas de las deficiencias en el sistema educativo,las indefiniciones respecto a una política científico-tecnológica y la equivocada orientación de la enseñanza.

Las dificultades mencionadas en los puntos anteriores, especialmente las relativas a la organización económica, influyen en forma directa sobre la competitividad argentina frente a un mundo cada vez más integrado y exigente. Vale la pena hacer algunos comentarios adicionales sobre las mismas.

En relación a las instituciones de mercado, debe recordarse que en el escenario que nos plantea el comienzo del nuevo siglo, los países compiten no sólo por la amplitud de sus mercados o los recursos productivos disponibles, sino fundamentalmente por la calidad de sus instituciones económicas, sociales y políticas.

En ese sentido, la reforma laboral debería ser una de las principales preocupaciones de las autoridades nacionales. Entre otros aspectos, debería avanzarse en el marco regulatorio permitiendo la competencia plena entre las obras sociales y en la descentralización de las negociaciones colectivas de trabajo, para comenzar a respetar algunos principios del federalismo.

Lamentablemente, la mayoría de las medidas de la nueva ley laboral atienden solo algunas necesidades de los ocupados actuales y no a los que han perdido su trabajo. La respuesta más probable al nuevo marco institucional que se aprobó recientemente es un aumento de las contrataciones no registradas y un desmejoramiento de las expectativas.

Por otra parte, resulta preocupante la intención de algunas iniciativas en el ámbito legislativo que pretenden regresar a viejos esquemas regulatorios que, en lugar de promover la competencia sólo obtendrían, en el mejor de los casos, resultados efímeros.

10 Sería conveniente que el Sector Público en su conjunto redujera el gasto e fin de liberar recursos en un momento en que el sector privado tiene serias dificultades de financiamiento. En el año 1999 existen vencimientos de capital de Obligaciones Negociables que superan los $ 1.650 millones. Lamentablemente, Ia política del gobierno parece encaminarse en una dirección contraria, tal como lo señalan los adelantos impositivos establecidos para fines del presente año.

11 A pesar de ello, es bastante probable que el impacto sobre la economía argentina sea inferior al observado en otras oportunidades debido a la diversificación de nuestras exportaciones y al mayor valor agregado a las mismas. No obstante, la pérdida de divisas estimada para 1998 será de alrededor de US$ 2.200 millones.

A nuestro criterio, el sector público debería concentrar sus esfuerzos en dos objetivos fundamentales que están íntimamente ligados. El primero es dar comienzo a una profunda reforma en su organización interna, la cual necesitaría un período de tiempo seguramente mayor al establecido para el próximo mandato presidencial y cuya principal tarea debería ser aumentar significativamente la eficiencia del gasto público, especialmente en el área social. En segundo lugar y como consecuencia del primer objetivo, es imprescindible reducir la enorme evasión impositiva que caracteriza a la economía argentina, para que la administración del sector público obtenga un mayor nivel de consenso y, al mismo tiempo, se corrija la falta de equidad resultante de las distorsiones generadas por el proceso administrativo y jurídico.

1.2.2. Evolución y Perspectivas

Tal como fue señalado en ediciones anteriores del Balance, los componentes de la demanda agregada que están impulsado el crecimiento de la economía argentina son las inversiones y las exportaciones.12

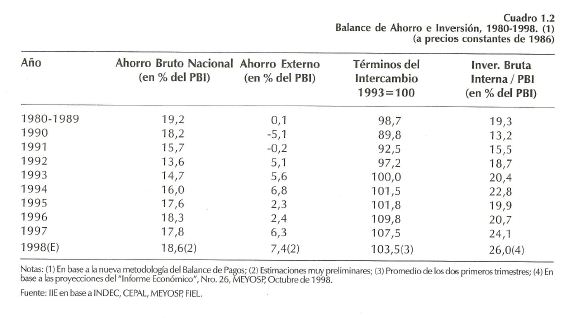

El porcentaje que representa la Inversión Bruta Interna sobre el PBI a precios constantes prácticamente se duplicó desde el año 1990 hasta la fecha, lo que refleja el enorme esfuerzo y confianza con que el sector privado recibió los cambios en la organización del sistema económico implementados durante la década (ver cuadro 1.2). El ahorro externo también respondió a los desafíos, contribuyendo en el período 1992-1998 con un financiamiento promedio anual equivalente al 5% del PBI. Tal como se verá en los capítulos Inversiones y Mercado de Capitales, gran parte de este financiamiento fue dirigido a inversiones directas y en una proporción importante al interior del país.

El aumento de las inversiones pudo realizarse aun cuando el Ahorro Bruto Nacional no creció en la misma proporción. Fue el mejoramiento de los términos del intercambio lo que permitió el financiamiento necesario. Sin embargo, la caída en los precios relativos del comercio exterior y el incremento en la deuda externa, en un contexto de alta volatilidad y falta de liquidez en los mercados internacionales, deben hacernos reflexionar sobre nuestra capacidad de ahorro. Alcanzar un equilibrio fiscal que no comprometa el crecimiento de las inversiones durante los próximos años y promover un mayor desarrollo en los mercados de capitales es casi un imperativo.

12 Ver el Balance del año 1994 (páginas 1-2) y del año 1995 (páginas 9-11).

Si bien una proporción de las inversiones se realizó en lo que se denominan bienes no transables, fundamentalmente por la adquisición de las empresas de servicios del sector público que fueron privatizadas, una buena parte de las ventas a partir de los nuevos proyectos se destinaron a la exportación, en especial teniendo en cuenta la capacidad adquisitiva del mercado ampliado por la vigencia del Mercosur y los acuerdos con otros países del área.

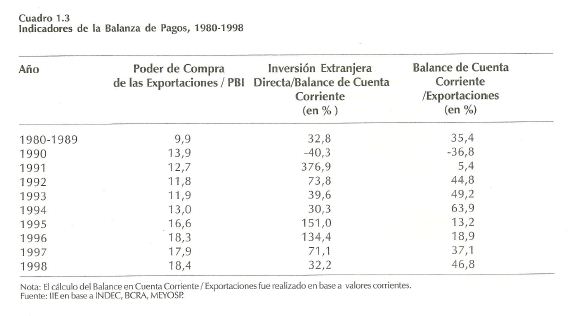

El Poder de Compra de las Exportaciones13 expresado como porcentaje del PBI aumentó casi un 86% respecto al promedio de la década anterior (ver cuadro 1.3). Sin embargo, el esfuerzo realizado es insuficiente, en especial si se piensa en las exigencias repentinas que imponen los servicios de la deuda externa frente a la volatilidad de las tasas de interés internacionales. Indudablemente, la respuesta de las exportaciones no puede tener la misma velocidad que los cambios en el mercado financiero.

Un poco más estables parecen ser las Inversiones Extranjeras Directas, que expresadas como

porcentaje del déficit en la cuenta corriente del Balance de Pagos, representaron aproximadamente un 63% del mismo durante el período 1991-1998. A pesar de la crisis del tequila y de los acontecimientos que se viven desde mediados del año pasado, los inversores continúan mostrando un enorme interés en la economía local.

Sin embargo, cuando las comparaciones nuevamente se refieren al valor de las exportaciones, surge la necesidad de repetir lo expresado en la última edición del Balance, cuando se comparaba la evolución histórica de la Inversión Bruta Interna y las Importaciones a lo largo del siglo. Invertir más significa adquirir una parte creciente de los insumos necesarios en el exterior y para ello, las exportaciones deben crecer en la misma proporción.

Una de las iniciativas más importantes para lograr ese objetivo es otorgarle prioridad a la armonización de las políticas económicas de los países del Mercosur e impulsar el desarrollo de la infraestructura de transporte y servicios, tal como se sugiere en los capítulos referidos a la Región Central.

13 Poder de Compra de las Exportaciones = Exportaciones * Términos del Intercambio