Balance de la

Economía Argentina

SISTEMA FINANCIERO REGIONAL

SISTEMA FINANCIERO REGIONAL

l6.l. Sistema Bancario Provincial

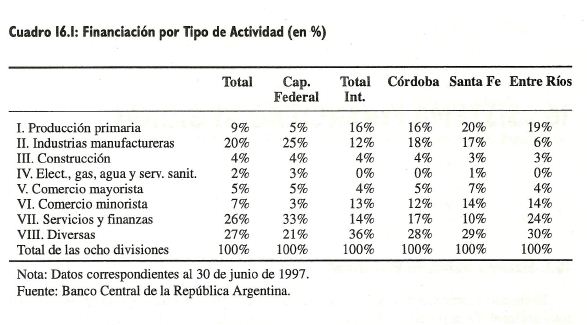

El sistema financiero de Córdoba cuenta 456 sucursales, cifra que representa un 11% del total nacional. Es importante señalar que 189 pertenecen a la banca pública provincial. Otro dato de interés es la participación de cada actividad en el total financiado por jurisdicción. Esto nos permite ver indirectamente la participación de cada actividad en la economía. La participación de la producción primaria en el total financiado asciende al 16%, lo que representa aproximadamente el doble que el promedio del país (ver cuadro 16.1).

En el caso de la industria manufacturera, Córdoba se encuentra por encima, tanto del promedio del interior como de Santa Fe. Se destaca la alta participación de Capital Federal en este rubro que alcanza un 25% del total de esa jurisdicción. En las demás actividades, la proporción de financiamiento en las tres provincias de la región central es similar, con excepción de servicios y finanzas. En este caso, las provincias de Córdoba y Entre Ríos duplican con creces la participación de Santa Fe.

Cabe destacar que este rubro está compuesto por empresas que pertenecen total o parcialmente a los gobiernos Nacional, Provincial o Municipal y que se dedican a actividades comerciales, industriales o a la prestación de servicios. Esto indica que la participación del Estado en las economías de las primeras dos, Córdoba y Santa Fe, es sensiblemente mayor.

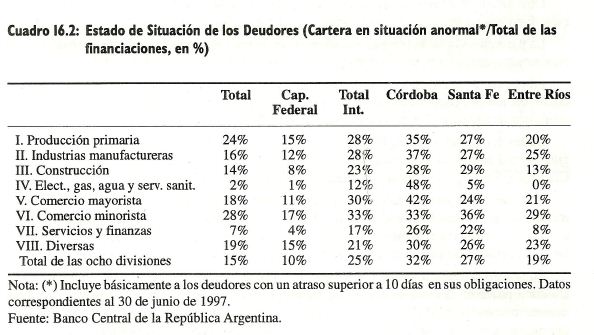

En cuanto a la situación de los deudores, tal como se puede apreciar en el cuadro 16.2, Córdoba posee el 32% de su cartera de préstamos en situación anormal, mostrando de esta manera una menor calidad de sus financiaciones que el promedio del interior y de las restantes provincias integrantes de la región Central. Las principales actividades con situación anormal en sus créditos son la producción primaria, industria manufacturera y el comercio.

Al respecto cabe destacar que la cartera de banca oficial influye negativamente en la calidad de los préstamos realizados en la provincia, tal como se analizará en el punto 16.2.1. También es importante señalar que la situación de los deudores durante el último ha mejorado en una proporción menor al promedio en Córdoba.

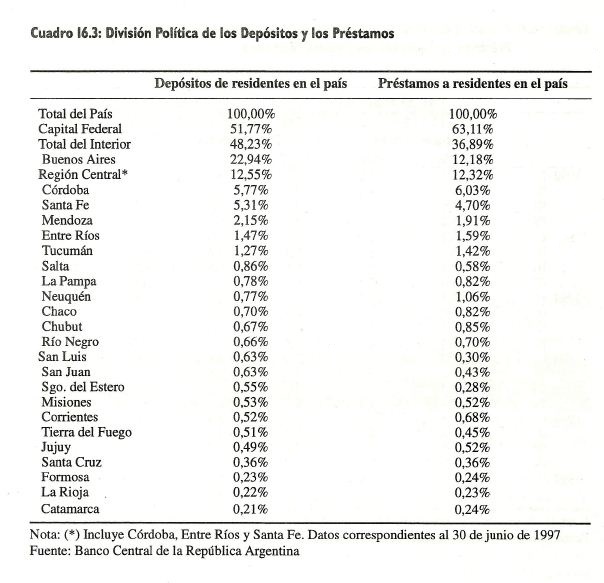

En el cuadro 16.3 se puede apreciar la división política de los depósitos y préstamos correspondientes al 30 de junio de 1997. Capital Federal tiene el 51,77% de los depósitos y el 63,11% de los préstamos de todo el Sistema Financiero. A su vez en el interior, más del 70% de estos instrumentos financieros se encuentran localizados en las provincias de Buenos Aires, Córdoba, Entre Ríos, Mendoza y Santa Fe, lo que determina una alta concentración del Sector.

Córdoba posee el 5.77% de los depósitos, cifra similar a la de Santa Fe. En tanto, Entre Ríos apenas alcanza al 1,47%. Si se considera a las tres en forma conjunta, logran una participación del 12,55%. De las provincias restantes ninguna sobrepasa el 2% de los depósitos o préstamos.

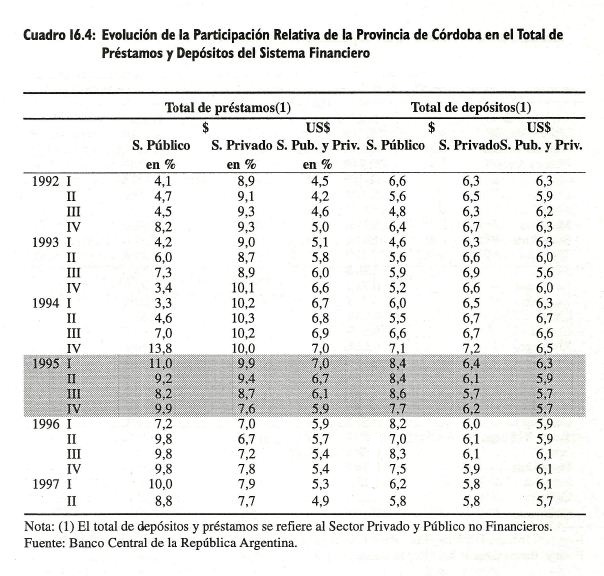

A continuación, se analizará la evolución de la participación relativa de la Provincia en el total de préstamos y depósitos del Sistema Financiero entre 1992 y 1996, estableciendo tres períodos (ver cuadro 16.4).

El primero abarca desde 1992 hasta 1994, donde la participación de Córdoba aumenta tanto en los depósitos como en los préstamos. Se destaca el incremento en la participación de los préstamos en moneda nacional del Sector Público, variando de 4,10% a comienzos de 1992

hasta 13 ,80% a fines de 1994. Entre las principales causas de este incremento se puede mencionar la caída de la participación de Capital Federal y el aumento de los préstamos otorgados por el Banco de la Provincia de Córdoba al gobierno de su propia jurisdicción (ver cuadro 13.13 Evolución de la Deuda Pública).

A partir del primer trimestre de 1995, como consecuencia de la crisis de confianza provocada por el efecto tequila, las variables bajo estudio disminuyeron con excepción de los depósitos en pesos del Sector público. Esto se puede interpretar como una política de la Provincia para contrarrestar la fuga de depósitos ocurrida en este período.

El tercero comienza en el cuarto trimestre de 1995 y a diferencia de los anteriores se observa un comportamiento diferenciado entre el Sector Público y el Privado. En este último la participación de depósitos en pesos y dólares se reduce. En cambio los préstamos permanecen relativamente estables. Es importante señalar que el total de préstamos del sector privado no financiero se redujo a partir del efecto tequila y que hasta la fecha no se recuperó. El Sector Público muestra una disminución en los depósitos en pesos y los préstamos, destacándose una fuerte caída en el segundo trimestre de 1997.

I6.2. Situación de la Banca Oficial de la Provincia de Córdoba

Para analizar la situación de los Bancos Oficiales de la provincia de Córdoba entre 1995 y 1997 se realizará una comparación con otras entidades públicas y privadas a través de un conjunto seleccionado de indicadores y posteriormente se estudiarán sus balances.

I6.2.I Análisis Comparativo

En el cuadro 16.5 se puede observar la evolución de la cantidad de depósitos por empleado para el período 1995-1997. En promedio los bancos públicos analizados incrementaron este indicador desde $ 339 mil en 1995 hasta $ 516 mil en agosto de 1997. En tanto que los 10 primeros bancos privados aumentaron este cociente en un 32%, hasta alcanzar $ 917 mil en agosto de 1997.

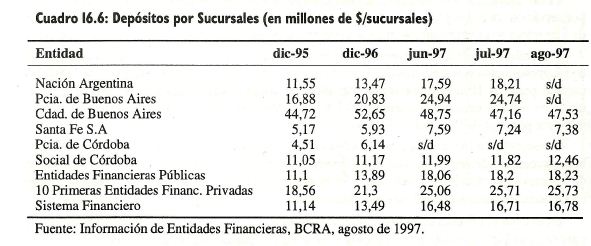

La banca oficial de Córdoba tuvo un comportamiento similar. Pero si se considera en términos absolutos, la cantidad de depósitos que capta cada empleado se puede apreciar que estas entidades presentan los valores más reducidos junto con el Banco de Santa Fe. Otro indicador utilizado para medir el nivel de productividad es el ratio depósitos/sucursales. El promedio de los bancos públicos aumentaron este indicador en un 64% entre 1995 y agosto de 1997, alcanzado un monto de $ 18,23 millones por sucursal. En el caso de los bancos privados considerados, el incremento en este indicador fue de un 39%, captando en promedio $25,73 millones por sucursal. Para el Banco de la Provincia de Córdoba y el Banco Social los depósitos por sucursal se incrementaron en un 36% y 7% respectivamente. El nivel de productividad si bien se incremento se encuentra muy alejado del promedio del sistema y aun del conjunto de bancos públicos.

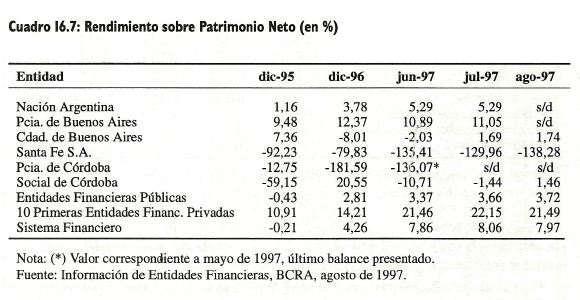

Para analizar la evolución del rendimiento de los bancos bajo estudio se utilizara el rendimiento sobre activos y sobre patrimonio neto. El promedio de los bancos públicos muestra un rendimiento sobre patrimonio neto de -0,43% durante 1995, mientras que en agosto de 1997 el valor de este indicador se incrementó hasta un el 3,72%. Sin embargo, tal como se puede observar en el cuadro 16.7, el comportamiento fue muy heterogéneo. Es importante señalar la performance lograda por el Banco de la Provincia de Buenos Aires que siempre alcanza valores superiores a los restantes bancos públicos. También se destaca la situación del Banco de la Provincia de Santa Fe, para el cual el rendimiento tuvo una evolución desfavorable. Por otro lado el Banco de la Nación Argentina incrementó su rendimiento sobre patrimonio neto desde el 1,16% hasta el 5,29%.

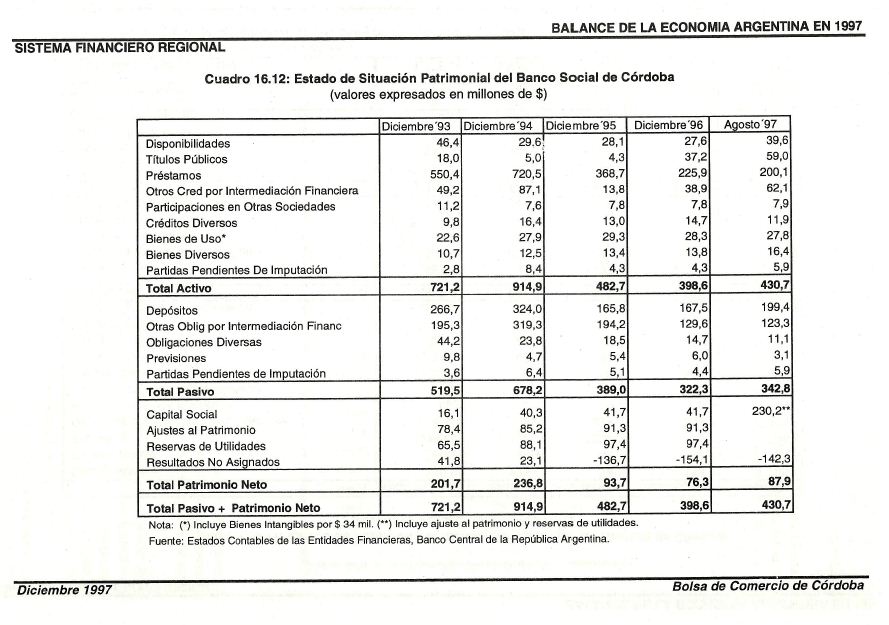

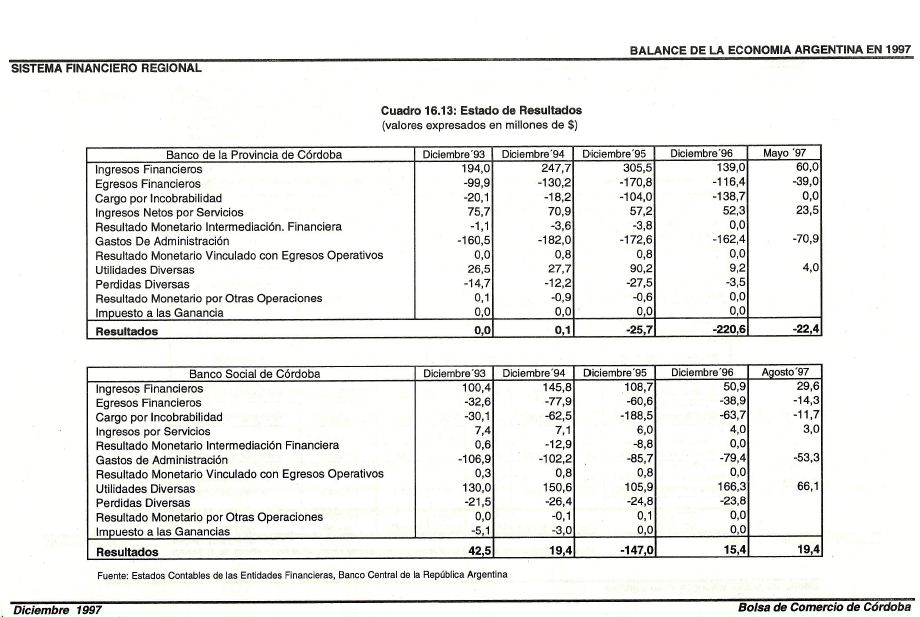

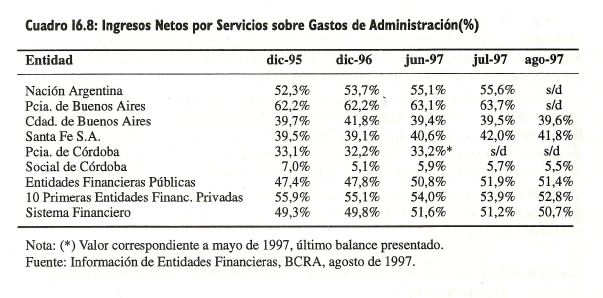

En el caso del Banco Social se puede observar una fuerte caída de este indicador en 1995 y una recuperación durante 1996 alcanzando un valor del 20,55%. Es importante aclarar que en el último año el juego generó aproximadamente $ 100 millones. En cambio, la rentabilidad del Banco de Córdoba muestra un deterioro constante entre 1995 y 1997, alcanzando un rendimiento negativo del 136,07% en mayo del corriente año. En otras palabras, el banco soportó pérdidas por un valor mayor a su patrimonio neto. Como indicador del nivel de eficiencia se considerara al cociente entre los ingresos netos por servicios sobre los gastos de administración. Este índice señala que porcentaje de los gastos de estructura se cubren con los ingresos por servicios netos de sus correspondientes gastos. Las entidades públicas incrementaron el porcentaje de gastos administrativos que cubren con ingresos netos por servicios desde un 47,4% en 1995 hasta un 51,4% en agosto de 1997. En cambio para los 10 bancos privados considerados dicho cociente disminuyó, aún cuando se ubica en todo el período por arriba del 50%. Es decir que la prestación de servicios genera ingresos por más de la mitad de los gastos estructura. Si se analiza a los dos bancos oficiales de Córdoba (ver cuadro 16.8) se puede apreciar el bajo porcentaje de este indicador. Esto podría interpretarse como una falta de competitividad de los servicios ofrecidos en relación a las restantes entidades del sistema o a la existencia de una estructura administrativa sobredimensionada. En el caso del Banco de la Provincia de Córdoba un tercio de los gastos administrativos se cubren con el ingreso neto por servicios y en el Banco Social esta relación es de 1/20.

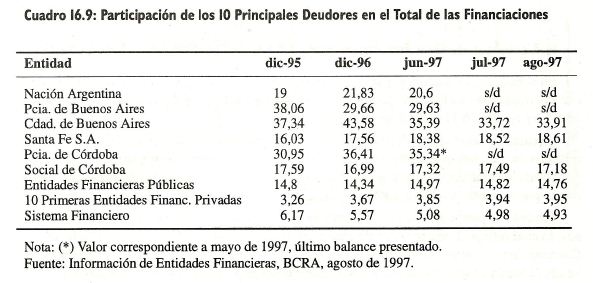

Otro indicador importante al evaluar el riesgo de una entidad financiera es el grado de concentración de los deudores. Un banco con una cartera de préstamos atomizada en un gran número de empresas y/o personas presenta un menor riesgo de incobrabilidad. Esto se debe a que el recupero de los créditos otorgados no depende del proyecto de una empresa o persona sino que está en función de los situación general de la economía. Para el promedio del sistema financiero la participación de los 10 principales deudores no supera al 7% del total de las financiaciones. En las entidades públicas este porcentaje se incrementa al doble, mostrando de esta manera un menor grado de diversificación.

En el caso del Banco de la Provincia de Córdoba que teóricamente asiste a las economías regionales, las PyMEs, pequeños productores agropecuarios, etc. la participación de dicho indicador asciende al 35,34%, lo que representa más del doble que para el promedio de las entidades públicas o casi 7 veces más que las 10 primeras privadas. Tal como se mencionó en el capítulo (correspondiente a finanzas públicas) desde 1991 el Gobierno de la Provincia cubre sus necesidades de financiamiento en una alta proporción con los bancos oficiales. En base al balance de mayo de 1997 los préstamos otorgados al sector público no financiero ascendían a $ 250,1 millones, cifra que representa un 36% del total.

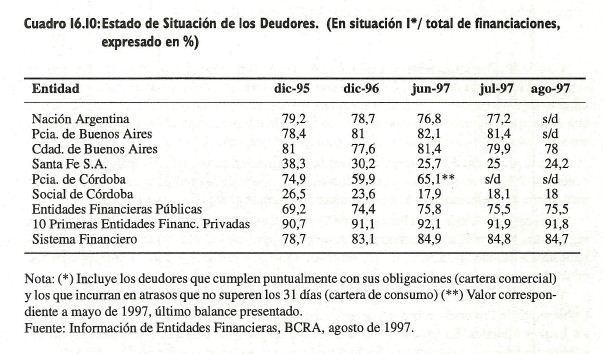

Otra manera de evaluar la calidad de la administración del las entidades financieras es analizando la evolución del estado de situación de los deudores. En la medida que los bancos analicen adecuadamente los riesgos potenciales de sus clientes, es de esperar que éstos cumplan con los plazos de devolución del capital prestado.

Tal como se puede apreciar en el cuadro 16.10, la participación de los deudores del sistema en situación 1 se incrementó desde e1 78,7% en 1995 hasta e1 84,8%. Para el conjunto de los bancos públicos este porcentaje aumentó desde el 69,2% hasta el 75,5. Cabe aclarar que el porcentaje de cartera en situación 1 corresponde a aquella porción de los deudores que honran sus préstamos en el tiempo previsto o incurren en atrasos menores a 31 días.

El Banco de la Provincia de Córdoba y el Banco Social muestran una reducción de la participación de los deudores en situación 1, evidenciando un deterioro en la calidad de su cartera de préstamos.

I6.2.2. Estado de Situación Patrimonial y Estado de Resultado de la Banca Oficial

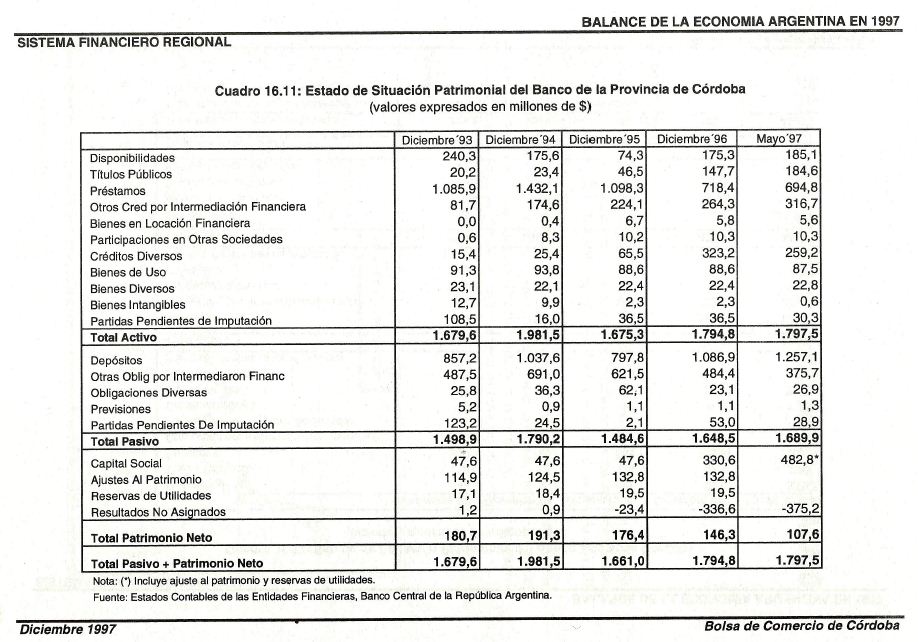

En el estado de situación patrimonial del Banco de la Provincia de Córdoba se observa un cambio importante en la participación en las partidas del activo y del pasivo en los últimos dos años (ver cuadro 16.11 al final del capítulo). La suma de las disponibilidades más los títulos públicos se incrementaron desde $ 120,8 millones en diciembre de 1995 hasta $ 369,7 millones en mayo del corriente año. A su vez los préstamos disminuyeron durante el mismo período en un 37%. Lo anterior indicaría una preferencia por mantener un alto grado de liquidez. También se puede apreciar un aumento de $ 193,7 millones en la partida de créditos diversos, lo cual refleja el compromiso de capitalización ante el Banco Central por el Gobierno de Córdoba. Sin embargo, la provincia no ha registrado dicha operación como un incremento de su deuda según surge del análisis del estado de ejecución presupuestaria al 30 de junio de 1997.

En relación al pasivo se puede apreciar un aumento de los depósitos del 57% entre 1995 y mayo de 1997, alcanzando un monto de $ 1.257,1 en esta última fecha. De esta cifra un 33% corresponde al sector público no financiero. Además cabe señalar que las tasas pasivas se ubican aproximadamente un 20% por encima del promedio del sistema, reflejando de esta manera el mayor riesgo que representa esta entidad para los ahorristas. En el cuadro 16.13 al final del capítulo se puede ver la evolución del cuadro de resultado para el Banco de la Provincia de Córdoba y el Banco Social de Córdoba entre 1993 y 1997.

I6.2.3. Conclusiones

La banca pública provincial se encuentra substancialmente alejada de los niveles de productividad, eficiencia y rendimiento del promedio de los bancos públicos y privados de sistema financiero. Además, a juzgar por el grado de concentración de sus deudores parece difícil sostener que estas entidades asisten a las necesidades de financiamiento de las PyMEs, pequeños productores agropecuarios y a las economías regionales.

También la participación en los depósitos y préstamos el sector público no financiero tiene una participación mayor al 30%. Reflejando de esta manera que la banca oficial atiende principalmente a los requerimiento financieros de este sector.

En cuanto a la situación de los deudores, se puede observar que en promedio sólo la mitad de los créditos otorgados se encuentran en situación normal. Es decir que sus titulares cumplen puntualmente con sus obligaciones o incurren en atrasos menores a 31 días.

Es por ello que sería interesante redefinir el rol de la banca pública de nuestra provincia, la cual soportó una pérdida de S 650 millones en los últimos dos años si no consideramos las ganancias derivadas de juego por parte del Banco Social.

Para tener una idea más precisa de la cantidad de dinero que esto significa resulta útil efectuar algunas comparaciones para ver que otro destino le podría haber dado la Provincia a estos fondos.

Por ejemplo, se podrían haber construido 650 km de autopista, lo que representa una vez y media de la autopista Córdoba-Rosario o se podrían haber construido aproximadamente el doble de viviendas realizadas por el IPV durante el período 1991-1997.

I6.3 Situación del Mercado de Capitales l6.3.I Sistema Financiero ArgentinaLa evolución reciente del Sistema Financiero Argentino muestra cifras interesantes:

• Mercado Financiero Tradicional: creció a un ritmo del 20% acumulativo anual en el período 1990/ 1997. El volumen de negocios se puede medir con los siguientes indicadores (al 30/08/97):

Préstamos bancarios totales: $71 mil millones

Depósitos bancarios totales: $ 65 mil millones

• Mercado de Capitales: creció a un ritmo del 51% acumulativo anual en el período

1990/1997. El volumen de negocios se puede medir con los siguientes indicadores (al

30/08/97):

Mercado primario (acciones): $ 59 mil millones

Mercado primario (Obl. Neg.): $ 10 mil millones

Mercado secundario (acciones): $ 8 mil millones

Mercado secundario (Obl. Neg.): $ 1 mil millones

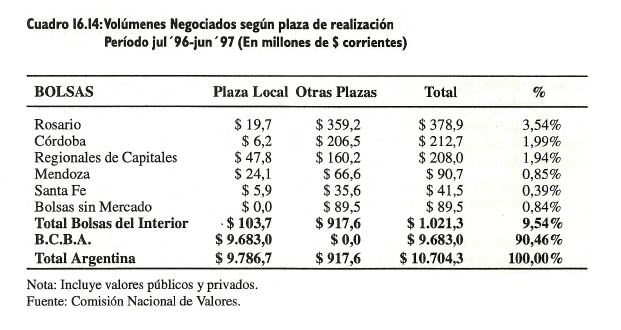

En cuanto a la situación actual de los distintos Mercados de Capitales Regionales, los siguientes cuadros y gráficos presentan información inédita sobre los mismos. Si bien estos datos son recopilados sistemáticamente por la Comisión Nacional de Valores, nunca antes habían  tenido difusión pública. Como se puede advertir, más del 90% de las operaciones con Títulos Valores (privados y públicos) se realizan en la Bolsa de Comercio de Buenos Aires, mientras que las Bolsas del interior derivan más del 90% de sus negocios hacia la Bolsa porteña ante la imposibilidad de cerrar las operaciones en la plaza local.

tenido difusión pública. Como se puede advertir, más del 90% de las operaciones con Títulos Valores (privados y públicos) se realizan en la Bolsa de Comercio de Buenos Aires, mientras que las Bolsas del interior derivan más del 90% de sus negocios hacia la Bolsa porteña ante la imposibilidad de cerrar las operaciones en la plaza local.

Al efectuar un análisis desagregado de estos datos, discriminando entre operaciones realizadas con Valores Privados y con Títulos Públicos, se observa que no existen mayores diferencias en las conclusiones que pueden extraerse.

La mayor participación de las Bolsas del interior en la realización de operaciones con Títulos Públicos esta explicada, principalmente, por la negociación de bonos provinciales.

La información que se acaba de presentar es suficientemente elocuente para poner de manifiesto que el Mercado Secundario no es el más adecuado para sentar las bases para el desarrollo de los Mercados de Capitales Regionales. La Bolsa de Comercio de Buenos Aires posee una fuerza gravitacional muy fuerte sobre las operaciones que se ejecutan en este mercado, lo cual se explica por la gran liquidez que demuestra poseer y que facilita el encuentro de las puntas compradora y vendedora de los diversos títulos valores con cotización bursátil.

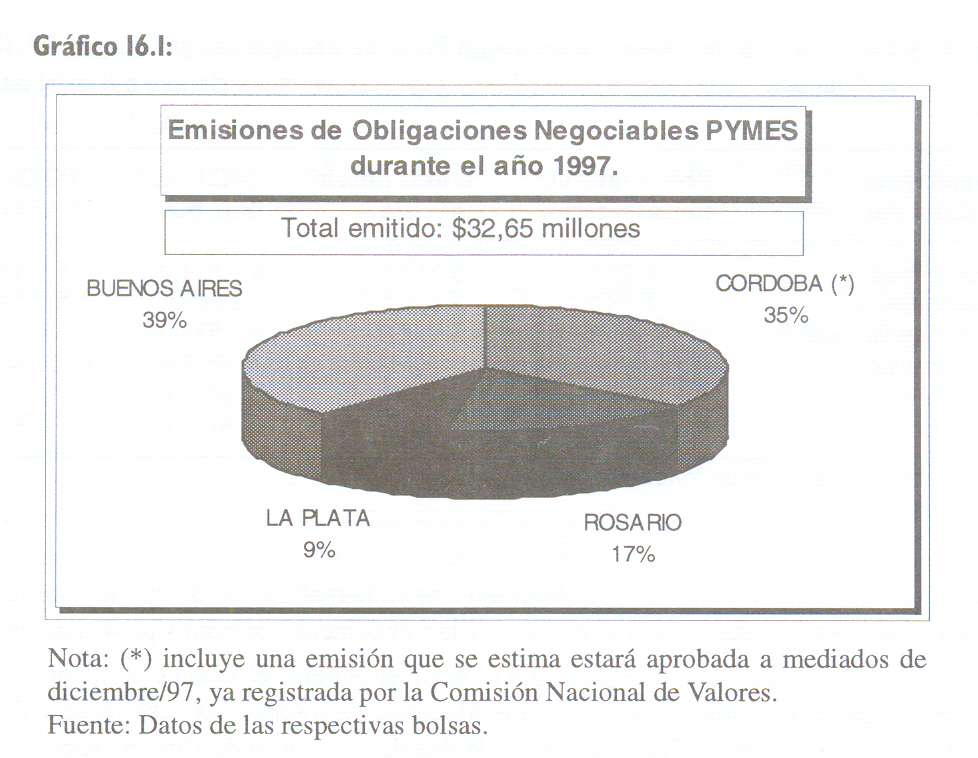

Si se concentra el enfoque ahora en el Mercado Primario, se observa que la importancia relativa de las Bolsas del interior aumenta al momento de hablar de Obligaciones Negociables para PyMES o de títulos municipales.

En cuanto a los títulos municipales, solo han realizado emisiones las comunas de Río Cuarto (provincia de Córdoba), Guaymallén (provincia de Mendoza) y San Carlos de Bariloche (provincia de Río Negro). En el caso particular de Río Cuarto, ya lleva colocadas dos series de Obligaciones Municipales. Todos estos bonos han obtenido autorización para cotizar por parte de las respectivas Bolsas de Comercio de su jurisdicción, de manera tal que la Bolsa de Comercio de Buenos Aires no registra antecedentes por emisiones de estas características.

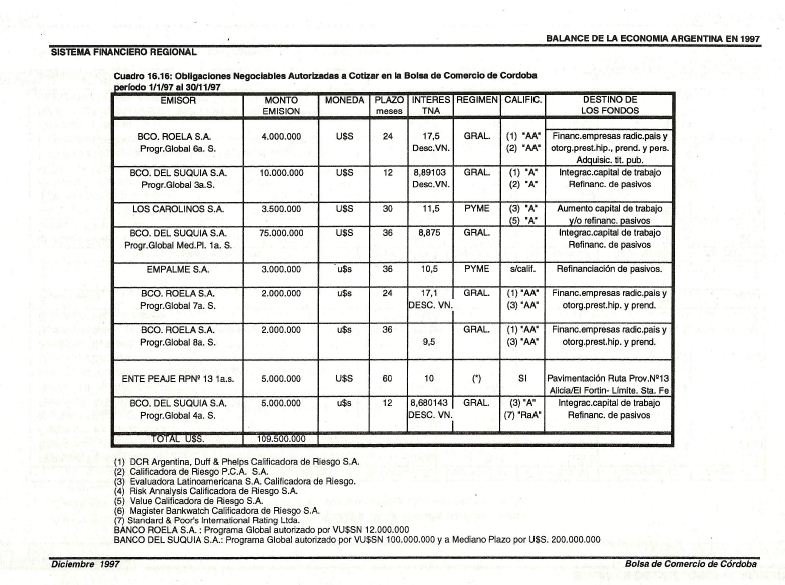

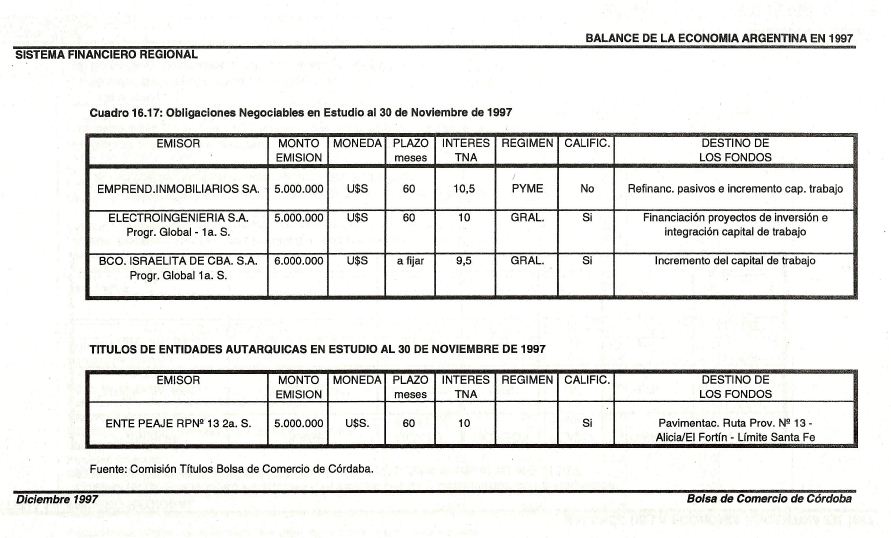

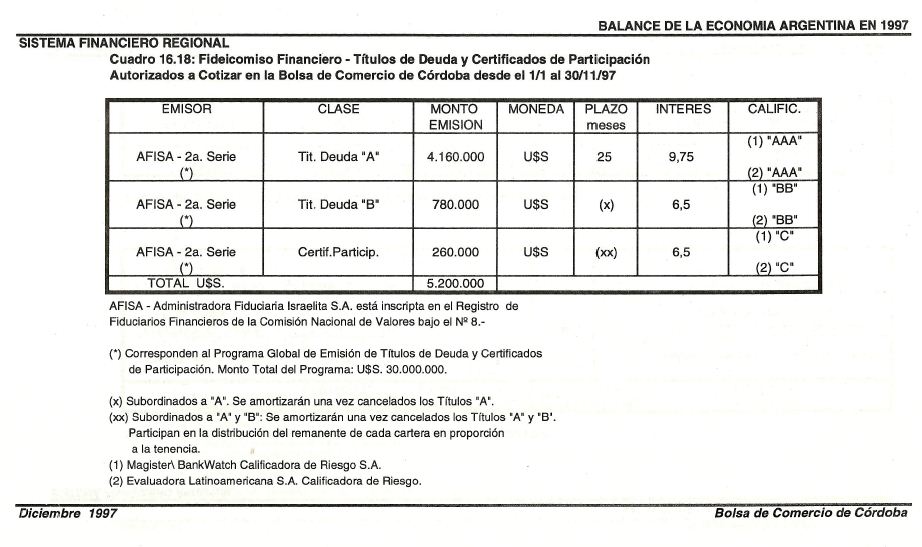

De tal modo, queda claramente expuesto que, en el segmento de emisiones de papeles por parte de empresas PyMES y por parte de municipios, los Mercados de Capitales Regionales están cumpliendo una destacada actuación, como medio para la captación de recursos a mediano plazo y baja tasa de interés. En los cuadros 16.16 y 16.17 al final del capítulo, se muestra las condiciones de emisión de las Obligaciones Negociables autorizadas y en estudio por la Bolsa de Comercio de Córdoba durante 1997.

Es importante destacar que en ambos casos se trata de operatorias novedosas, donde las primeras experiencias de emisiones constituyen ejemplos pioneros para el desarrollo de los Mercados de Capitales Regionales.

De esta manera, es posible extraer dos conclusiones importantes acerca de las oportunidades existentes.

En primer término, es en el Mercado Primario donde se han concretado los mayores avances hasta la fecha y en donde existen las mayores ventajas comparativas para que los actores del mercado puedan instrumentar sus estrategias con eficiencia:

• los emisores (las empresas y los gobiernos), en cuanto a tener acceso a los recursos financieros requeridos para cumplir sus funciones en la sociedad (generación de productos y provisión de servicios).

• los inversores (tanto particulares, como institucionales), al disponer de una mayor Variedad de instrumentos donde colocar sus recursos, dispersando sus colocaciones y reduciendo los niveles de riesgo global de sus carteras.

• las entidades financieras y bursátiles locales, al gestar los ámbitos adecuados para la canalización de recursos y la dinamización de las economías regionales.

En segundo lugar, si los mayores peligros para la estabilidad económica provienen de la volatilidad que demuestran los flujos de capitales de corto plazo en los Mercados Secundarios, el hecho de basar el desarrollo de los Mercados de Capitales Regionales a partir del Mercado

Primario ayuda a estabilizar las economías locales. Esto es así, por cuanto los recursos captados en las emisiones primarias no están sometidos a las condiciones coyunturales de liquidez de los mercados financieros.

I6.3.2. Diseño de una Estrategia para Desarrollar El Mercado de Capitales Regional

Un Plan Global para el Desarrollo de un Mercado de Capitales Regional debe plantearse como objetivos básicos:

• posicionar a la Región dentro del Mercado de Capitales mediante una estrategia a mediano y largo plazo;

• ocupar un lugar protagónico en el desarrollo del Mercado de Capitales Nacional, participando del proceso de captación y administración de capitales en la Región;

• establecer una red de vinculaciones con los demás mercados financieros (del país y del mundo) y, de esta manera, aprovechar el flujo de capitales internacionales;

• introducir mejoras organizativas (en las entidades gubernamentales y en las empresas privadas) que permitan agilizar las estructuras e incorporar nuevas tecnologías financieras; y

• favorecer la captación y administración de capitales en la misma Región.

Para alcanzar los objetivos expuestos, se considera necesario establecer una estrategia global. La misma debería basarse, fundamentalmente, sobre los siguientes ámbitos de actuación:

• OFERTA: originación de instrumentos aptos para el Mercado de Capitales (provenientes tanto del sector público, como del sector privado).

• DEMANDA: generación de capacidad propia de absorción (underwriting).

• DISTRIBUCION: diseño de una red para la colocación de los productos financieros de la Región en el Mercado de Capitales.

Para ejecutar las actividades previstas, se debe elaborar un plan de acción que contemple

los siguientes aspectos:

• desarrollo de programas para la generación de productos (instrumentos de captación)

• programa de emisión de Obligaciones Negociables (Régimen General)

• programa de emisión de Obligaciones Negociables (Régimen Especial para PYMES)

• programa de emisión de Obligaciones Negociables (Entidades Financieras)

• desarrollo de una familia de Fondos Comunes de Inversión

• programa de emisión de títulos provinciales

• programa de emisión de títulos municipales

• programa de emisión de títulos hipotecarios

• programa de titulización de hipotecas, prendas, tarjetas de créditos, cuentas a cobrar, etc.

• desarrollo de una red propia de inversores (instituciones vehiculizadoras)

• Bancos Provinciales (en caso que no hayan sido privatizados)

• Entidades financieras privadas de la Región

• Administradoras de Fondos de Jubilaciones y Pensiones con intereses específicos en la región (por ejemplo, por la cantidad de afiliados radicados en la misma)

• Sociedad Gerente de Fondos Comunes de Inversión

• Sociedad de Inversiones

• Servicer Inmobiliario

• Compañías de Seguros de Vida, Mutuales, etc.

• desarrollo de canales de distribución apropiados

• Agentes y Sociedades de Bolsa

• estructuración de una "red de reciprocidades" (constitución de acuerdos formales y/ o informales con instituciones vehiculizadoras de recursos financieros de mediano y largo plazo extra-regionales)

• programa de capacitación a entes públicos, empresas privadas e inversores de la Región.

I6.3.3.Conclusiones

La existencia de un Mercado de Capitales es indispensable para promover el desarrollo de una economía. En el caso de Argentina, el Mercado de Capitales emerge recién a partir de la estabilidad monetaria alcanzada a principios de la década actual.

La mayor previsibilidad del comportamiento de las variables reales y financieras, operó como disparador para las decisiones de inversión productiva y, simultáneamente, como atracción para los recursos provenientes de los flujos de ahorro. Estos movimientos se exteriorizaron tanto en el Mercado Primario, como en el Secundario.

Es justo reconocer que los Mercados de Capitales Regionales tuvieron una participación insignificante en esta dinámica. Su desarrollo incipiente los alejo de las buenas repercusiones del fenómeno de globalización financiera vivida por el país en los últimos tiempos, pero no evitó que fueran sacudidos por los movimientos negativos del mismo.

En primer término, es importante destacar que este Mercado posee una gran ventaja sobre el mercado financiero tradicional: la desintermediación financiera. A través de ella, es posible reducir el riesgo de las operaciones crediticias, se accede a mayores plazos de financiamiento y existe una menor dependencia de las condiciones de liquidez.

En segundo lugar, el Mercado de Capitales Regional permite que los protagonistas del mercado financiero instrumenten sus estrategias eficientemente. Esta conclusión es particularmente válida para las PyMES y los gobiernos locales, que encuentran una vía idónea para acceder a financiamiento directo y a capital de riesgo en condiciones ventajosas (de costo y plazo).

También los inversores particulares e institucionales encuentran en él instrumentos variados que le permiten no solo diversificar sus colocaciones y reducir el riesgo global de sus portafolios sino también encontrar nuevas oportunidades para maximizar sus retornos.

En la actualidad, estos mercados derivan la mayor parte de sus operaciones secundarias hacia la Bolsa de Comercio de Buenos Aires, pero han adquirido una participación destacada en cuanto al financiamiento primario de las PyMES regionales y de los gobiernos locales.

Si bien esta situación indicaría que se cumplen las premisas básicas antes mencionadas, debe reconocerse que esta dinámica es incipiente y requiere fortalecerse.

Consecuentemente, resulta necesario efectuar un impulso inicial a partir del diseño y la implementación de un conjunto de medidas instrumentales que permitan, precisamente, armar dicho "MERCADO". Por ello, el Plan Global debe considerar la necesidad de apuntar hacia los componentes básicos e ineludibles, esto es: OFERTA, DEMANDA y DISTRIBUCION.

Por estos motivos, su desarrollo constituye en la actualidad un desafío ineludible para asegurar el crecimiento autosustentable de las economías locales. Para ello es necesaria, no solo la comprensión, sino también la acción conjunta entre sector público y privado para asumir las responsabilidades que permitan alcanzar dicho fin.