Balance de la

Economía Argentina

NIVEL DE ACTIVIDAD Y ANALISIS SECTORIAL

NIVEL DE ACTIVIDAD Y ANALISIS SECTORIAL

I2.I. NIVEL DE ACTIVIDADI2.I.I. Estructura Productiva Provincial

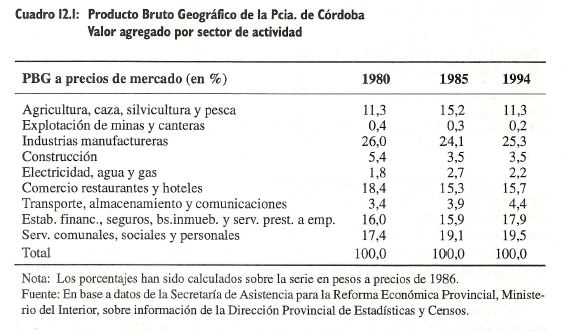

Con el propósito de analizar la composición del Producto Bruto Geográfico Provincial, se utilizan los datos de la Dirección de Estadísticas y Censos de la Subsecretaria de la Función Publica. En el cuadro 12.1 se exponen los datos disponibles, los cuales abarcan el periodo 1980- 1994, observándose para ese último año que el sector primario participa con un 11,5%, el secundario con el 28,8% y el terciario con el 59,7%, porcentajes que no difieren demasiado con respecto a las restantes provincias con similar desarrollo relativo.

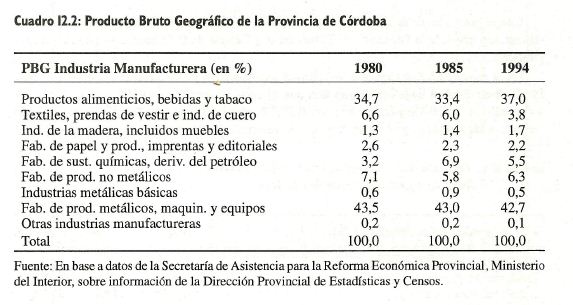

Los rubros que crecieron en mayor medida en los años que comprende la serie son: "Servicios comunales, sociales y personales", "Establecimientos financieros, seguros, bienes inmuebles y servicios prestados a las empresas" y "Transporte, almacenamiento y comunicaciones". Como se observa en el cuadro 12.1, la partida "Explotación de minas y canteras" redujo a la mitad su participación. El rubro "Comercio, restaurantes y hoteles", manifiesta la disminución mas marcada del período analizado, no obstante, en 1994 aumenta levemente su participación respecto a 1985. Dentro del rubro "Agricultura, caza, silvicultura y pesca", el sub-rubro "Otros productos pecuarios" manifestó el mayor crecimiento, seguido por "Agricultura" y con menor dinamismo "Producción de ganado". Es notable el crecimiento en la década de 1980 de "Silvicultura y extracción de madera", pero a partir de 1991 manifiesta un estancamiento en su valor bruto de producción. En el sector industrial, presentado en el cuadro 12.2, se destacan los sub-rubros "Productos alimenticios, bebidas y tabaco" y "Fabricación de productos metálicos, maquinarias y equipos", los cuales suman aproximadamente el 80% del valor agregado industrial. Dichas partidas evidenciaron un crecimiento sostenido en todo el período. Es probable que en los últimos tres años, el último sub-rubro mencionado aumente dicha participación. Se destaca también "Fabricación de sustancias químicas y derivados del petróleo y el carbón, de caucho y de plástico", duplicando su valor agregado en dicho lapso.

"Textiles, prendas de vestir e industria del cuero" disminuyó su participación en 1994 en un 43% respecto al año 1980, reflejando la grave crisis que soportó este sector industrial durante la década anterior y que no es ajena a situaciones similares en otros países latinoamericanos frente a los efectos de la competencia extranjera. El rubro "Construcciones" se estabilizó en 3,5 puntos porcentuales de participación, luego de una caída respecto a 1980. Debe destacarse la reducción de la construcción pública nacional y provincial a partir de 1984, mientras que se incrementó el valor de la construcción municipal. En "Transporte, almacenamiento y comunicaciones", el sub-rubro que más crece es el último mencionado, que triplica su valor inicial desde 1980 a 1994 y posiblemente haya seguido creciendo en forma notable durante los últimos tres años. Dentro del rubro "Comercio, restaurantes y hoteles", los sub-rubros más dinámicos fueron "Comercio Mayorista" y "Restaurantes y Hoteles". Por último, en el rubro "Electricidad, gas y agua", se señala el importante incremento en el sub-rubro "Luz y fuerza eléctrica". No se descarta que durante los últimos tres años se hayan producido variaciones. Nuevamente la imposibilidad de contar con información actualizada no permite ampliar el análisis comparativo. Resulta sorprendente que la provincia no tenga información actualizada sobre la evolución del PBG desde 1994.

l2.l.2. Evolución de la Actividad Industrial

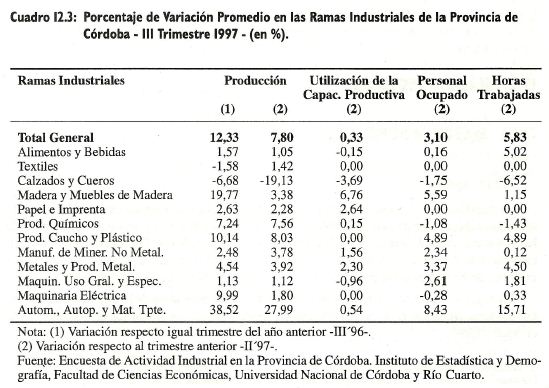

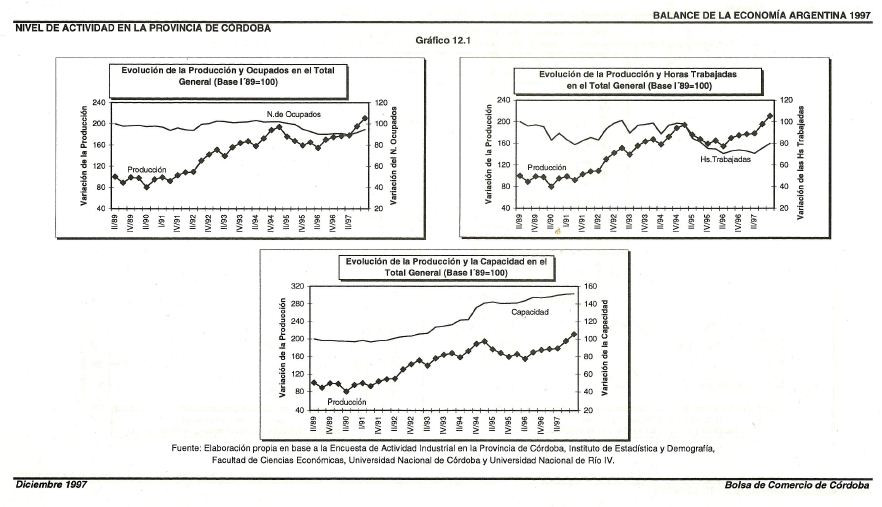

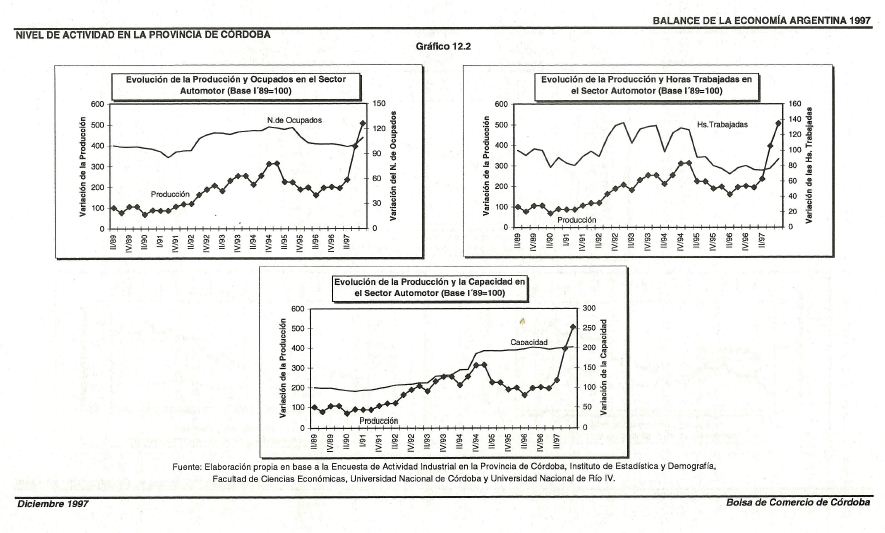

En los gráficos 12.1 y 12.2 al final del capítulo, se analiza la evolución de la actividad industrial en la Provincia de Córdoba comparándola con el personal ocupado, horas trabajadas y la utilización de la capacidad productiva, tomando como base el año 1989. Se presentan notables incrementos en la producción y la utilización de la capacidad productiva en el Total General y el Sector Automotriz y Autopartista. En general, se mantiene el número de ocupados, disminuyen las horas trabajadas, aumenta la utilización de la capacidad productiva y se incrementa la producción, lo que nos muestra cómo se va transformando la industria mas intensiva en capital. Si se analizan los datos de la Encuesta de Actividad Industrial de Córdoba, en el cuadro 12.3 para el tercer trimestre de 1997, se observa un incremento en el volumen de la producción del 12,33% respecto a igual trimestre de 1996 y un 7,8% respecto al trimestre anterior. Se destaca el Sector Automotriz y Autopartista como el motor de este crecimiento, con aumentos en la producción del 38,5% al comparar con el tercer trimestre de 1996. Le siguen las ramas de Maderas y Muebles, Prod. Caucho y Plástico, y Maquinaria Eléctrica. Por otra parte, las ramas que redujeron su producción en el período mencionado fueron Calzados y cueros (-6,68%) y Textiles (-1,58%). Mientras que, si comparamos su variación respecto al segundo trimestre de 1997, la única rama que disminuyó la producción fue Calzados y cueros, cayendo notablemente un 19,13%.

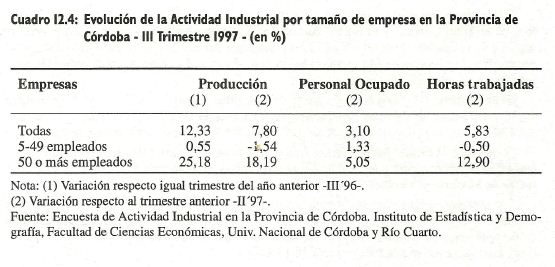

Si se analiza el comportamiento de estos indicadores por tamaño de empresa se encuentra que el aumento de la producción se debe principalmente al incremento del 25,18% (respecto III '96) en las empresas de 50 o más empleados. Mientras que en las empresas entre 5-49 empleados, éste fue sólo del 0,55% en el mismo período, con Io que promediando se obtiene el 12,33% mencionado anteriormente. Asimismo, fueron las empresas más grandes las que mostraron un mayor incremento del personal ocupado y las horas trabajadas, como se puede observar en e1 cuadro 12.4. Se destaca la disminución de la producción y las horas trabajadas en las empresas de 5 a 49 empleados en el tercer trimestre de 1997 respecto al trimestre anterior. Sin embargo, el personal ocupado por estas empresas aumentó un 1,33% en el mismo período.

I2.2. ANALISIS SECTORIAL

l2.2.I. SECTOR AGROPECUARIO

l2.2.l.l. Agricultura

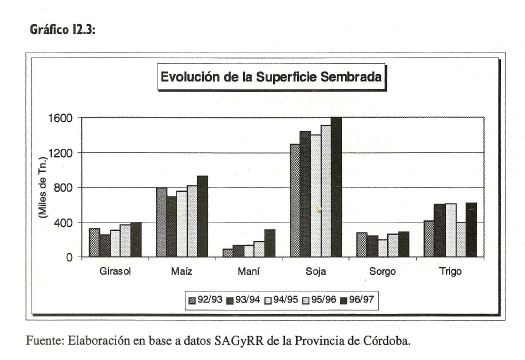

La provincia de Córdoba experimentó un crecimiento en su área sembrada, considerando todos los cultivos, de aproximadamente el 17%. En Ia campaña 95/96 sembró 3,5 millones de hectáreas aumentando esa cifra a 4,2 millones en la campaña 96/97. De acuerdo a la clasificación por Capacidad de Uso de Suelos, se estima que Ia Provincia cuenta con un total de 8,4 millones de hectáreas aptas para cultivo1, por lo que se estarían utilizando sólo el 50%. En el gráfico 12.3 se puede observar la tendencia de crecimiento de Ia superficie sembrada por los principales cultivos, notándose una disminución en el área dedicada al trigo durante Ia campaña 95/96.

1 "Inventario de los Suelos y algunos Caracteres Edáficos de Ia Provincia de Ia Provincia por Departamentos y Pedanías". Se considera superficie con aptitud agrícola a la sumatoria de los suelos clase I, II, III, y IV.

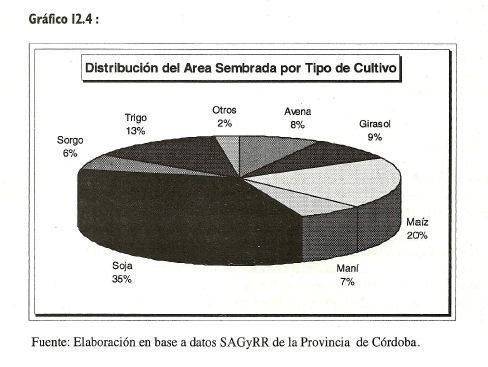

En el gráfico 12.4 se muestra la distribución de las tierras sembradas en nuestra provincia entre los distintos cultivos de la campaña 96/97, pudiéndose observar la gran relevancia adquirida por la soja.

A pesar del crecimiento en el área sembrada, durante la campaña 1996/1997 se produjo una fuerte caída en los rendimientos debido a la sequia que sufrió la Provincia, afectando principalmente la cosecha gruesa. El único cultivo que incrementó su producción fue el trigo, como consecuencia del gran crecimiento en el área sembrada y de no haber sido perjudicado tan drásticamente por la sequia. La producción de girasol se redujo en un 20%, la de soja en algo más del 30%, la de maíz en un 23%, la de sorgo en un 15% y la de maní en un 25%. En el mes de octubre del corriente año, la SAGyRR estimaba que la campaña de trigo 1997/ 1998 no tenía un desarrollo favorable, debido a la sequia existente durante la implantación y en las primeras etapas de crecimiento del cultivo. Se espera que el área sembrada alcance las 394 mil ha. (un 40% menos que la campaña anterior) y que además los rendimientos sean inferiores. Estos elementos hacen pensar que la producción se ubicará un 35% por debajo de la campaña 96/97. Con respecto a la cosecha gruesa2 se prevé un incremento de alrededor del 6% en la superficie cultivada. Los principales incrementos se darían en maní (30%) y sorgo (17%), aumentando levemente girasol (8%) y soja (2%). El cultivo de maíz se vería reducido en un 1,5%. Al momento del cierre de la presente edición del Balance de la Economía Argentina, las perspectivas climáticas de la cosecha gruesa eran buenas debido a las abundantes precipitaciones fluviales de los meses de noviembre y diciembre.

I2.2.I.2. Ganadería

I2.2.I.2.l. Ganado Bovine

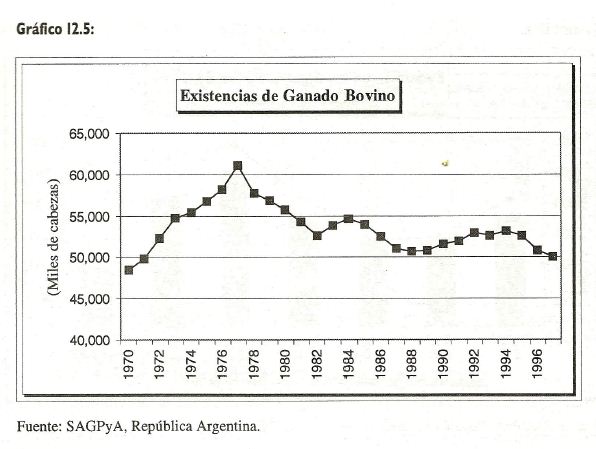

La producción mundial de carne entre 1992 y 1996 se incrementó en un 4%, alcanzando los 47 millones de toneladas. El principal productor fue Estados Unidos, con el 25%. En 1996, Argentina mostró una participación del 5% del total mundial alcanzando los 2,4 millones de toneladas equivalente res. En ese año, se comercializaron internacionalmente 5 millones de toneladas equivalente res, de las cuales el 21% perteneció a Australia, el 19% a EE.UU, y el 9% a Argentina. Durante años, la ganadería vacuna en Argentina mostró una gran estabilidad en sus parámetros productivos, con algunos períodos de crecimiento y de disminución en el stock ganadero. Desde 1960 hasta la actualidad se pueden distinguir dos grandes subperíodos. El primero comprendido entre 1960 y 1977, en donde se produjo un aumento del 40% incrementándose el stock desde 43,5 hasta 59,4 millones de cabezas. A partir de entonces y durante los 10 años subsiguientes se produce una disminución del stock de cerca del 13%. Durante 1985/87 se alcanzó un promedio de 52 millones de cabezas. Ello es consecuencia, entre otros aspectos, del mejoramiento de los precios agrícolas, que produjeron un desplazamiento de la producción ganadera hacia áreas marginales. Actualmente el stock rondaría los 50 millones. Se estima que existen 21,4 millones de vacas que producen 13 millones de terneros al año, cifra que permite cubrir la faena anual estimada en 13,3 millones de cabezas. Esta cifra equivale a una producción de 2,6 millones de toneladas, de las cuales 2,14 millones de Tn.3 serían absorbidas por el mercado interno, quedando un remanente de 500 mil toneladas para exportación.

2 Soja, Girasol, Maní, Maíz y Sorgo. 3 35 millones de habitantes multiplicado por un consumo per cápita de 61 kg/hab./año.

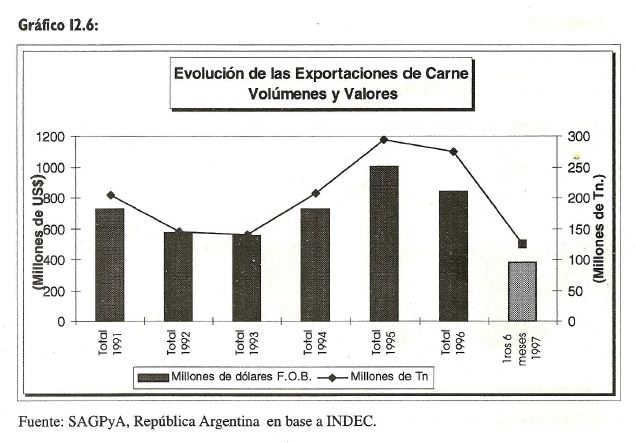

El panorama que presenta el mercado internacional para las carnes argentinas es altamente favorable. Nuestro país fue declarado libre de aftosa "con vacunación" en mayo de este año por la Oficina Internacional de Epizootias4, lo que implica que casi 50 países nos liberaran sus mercados. Sólo los atractivos mercados de Japón, Corea del Norte e Indonesia mantienen aún sus restricciones, que serán superadas en los próximos años. Como expresa el Ing. Munster5, los precios de nuestras exportaciones son bajos (comparados por ejemplo con los que obtiene EE.UU.) debido a que existen mercados y sectores que Argentina todavía no aprovechó. Para el año 2000 se espera exportar entre 630.000 y 830.000 Tn., razón por la cual es imprescindible aumentar el stock y la productividad, ya que como se mencionó anteriormente, el saldo exportable actual es de sólo 500.000 Tn.. Otro elemento a mejorar es la condición de faena, ya que sólo el 30% de los frigoríficos realizan esa tarea bajo los estándares requeridos en el exterior. Según la Encuesta Nacional Agropecuaria de 1996, en Córdoba el stock de ganado bovino era de aproximadamente 7,1 millones de cabezas, cifra que refleja una caída de aproximadamente el 7% respecto a las existencias de 1993. La encuesta agropecuaria preliminar para 1997 estaría indicando una leve caída adicional del stock.

4 Además de ser reconocida mundialmente como país libre de Encefalopatía Espongiforme Bovina (BSE) y de Scrapie ovino. 5 Juan Muster "Mercados de Carnes", Agromercado, año 11, N° 129.

En la Provincia existe un solo frigorífico en condiciones de exportar a los grandes centros de consumo del mundo (Estancias del Sur) cuyas ventas representan el 4% de las exportaciones argentinas. Según la opinión del gerente del frigorífico Bustos y Beltrán, Jorge Albiñana "Córdoba es la Provincia que presenta las peores condiciones en el control de faena y en la evasión impositiva y ante tanta competencia desleal, la industria cárnica ha padecido enormes perjuicios"6. Sin embargo, el Gobierno sostiene que esa tendencia se está revirtiendo y muestra como prueba de ello los 40 mataderos cerrados en los últimos 2 años. De los 2 millones de cabezas que anualmente se producen en Córdoba el 52,6% se faena en otras provincias (principalmente Santa Fe y Buenos Aires) que cuentan con numerosos frigoríficos habilitados para exportar a la Unión Europea. El principal destino de las exportaciones de los frigoríficos cordobeses es Brasil, situación que es un tanto preocupante, ya que de agudizarse el proceso recesivo en el país vecino, los mismos no tendrían mercado para su producción.

I2.2.l.2.2. Ganado Porcino

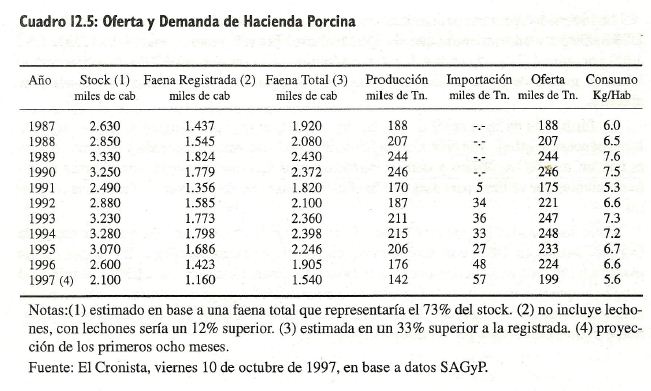

Las existencias de ganado porcino habrían caído abruptamente en los últimos años en Argentina. Si se comparan las 2,1 millones de cabezas estimadas en 1997 con las 3,28 millones de cabezas que había en 1994, se aprecia una disminución del 42%. Con tan bajas existencias, la producción nacional no alcanza para satisfacer la demanda local, que es de aproximadamente 7 u 8 kg/hab/año, razón por la cual es necesaria la importación del producto desde países donde existen precios subsidiados como Brasil y la Unión Europea.

6 Revista Mercado Córdoba, N° 42, octubre de 1997.

Tradicionalmente la cría de cerdos se realizó a campo abierto, como suplemento de otras actividades agropecuarias. La demanda internacional por carnes de mejor tenor y la mejora de los precios desde 1990 obligó a los productores a mejorar los métodos de crianza, realizándose en la actualidad una gran parte de la parición y cría en forma intensiva y desarrollada en confinamiento, lo que permite una mejor administración y eleva los rindes7 . Este cambio ha permitido mejoras en la productividad. Cada madre aporta hoy entre 12 a 13 capones, cuando en 1995 sólo paría entre 7 y 8. Asimismo, los pesos de los animales faenados se han elevado de 95 kg a 110-120 kg. Sin embargo, los requerimientos internacionales exigen un menor contenido graso que el habitual en las carnes argentinas, por lo que es necesario realizar labores genéticas para la cruza de animales y un seguimiento permanente de las piaras. Entre el 68% y 74% del costo de producción de una piara está representado por la etapa del engorde. Como consecuencia de ello, y debido a que los precios del maíz, (principal alimento), durante mucho tiempo han sido elevados, se redujo la expansión de los planteles. Sin embargo, este año la relación cerdo/grano mejoró en favor de los animales, ya que actualmente se consiguen 14 kg. de maíz por cada kg. de cerdo. Dicha relación era 6/1 en 1996. La provincia de Córdoba fue por muchos años el principal productor porcino del país, teniendo entre el 28% y 30% del stock nacional, con un sistema de producción semi-intensivo de pradera. Las mejoras introducidas por los productores de Buenos Aires y Santa Fe han desplazado la producción cordobesa al tercer lugar. Se estima que existen 1.300 criaderos intensivos y semi-intensivos con 156.000 cerdos y entre 400 y 800 mil a campo abierto sin nutrición controlada. La producción se ubica entre 600.000 y 1,06 millones de cabezas. Dada su posición central y la riqueza y extensión de sus tierras, la Provincia muestra excelentes condiciones para la crianza semi-intensiva en las praderas del sur o intensiva en tierras menos generosas.

7 Estudios de la Facultad de Veterinaria de Río IV estiman que una madre confinada proporciona unos 1.900 kg anuales de carne, mientras que al aire libre se obtienen de 1.700 a 1.750 kg.

La inversión necesaria para montar un criadero en confinamiento es de aproximadamente US$ 3.000 por madre, mientras que el engorde al aire libre sólo requiere entre US$ 1.200 a US$ 1300 por animal. Los 25 centros de producción intensiva concentran el 70% de la producción local. El grueso de las explotaciones locales se manejan con sistemas mixtos o claramente abiertos. La formación de consorcios de producción parece ser la mejor estrategia que han seguido los productores, la unión de planteles, la fabricación del alimento balanceado y la faena conjunta con un mismo frigorífico y comercialización bajo una marca propia, son algunas de las herramientas que utilizan para asegurar la eficiencia empresaria y elevar las ganancias conjuntas. Entre las grandes inversiones en el sector, se puede mencionar a la empresa española Degesa, llegada en 1993, con amplio conocimiento en el diseño genético. La misma estaría planeando invertir en Córdoba unos 15 millones de dólares hacia el año 20008. El principal escollo al que se enfrentan, es la falta de un matadero adecuado para la faena de sus animales. Para solucionarlo han negociado la creación de una planta en Bolivia, hacia donde se exportarían porcinos cordobeses por un millón de dólares.

I2.2.I.3. Horticultura

Durante la campaña agrícola 1995/96, la provincia de Córdoba se ubicó como segunda productora de papa del país cubriendo el 45 % de las áreas plantadas (45.350 ha.) y aportando el 36 % de la producción nacional. La Provincia se encuentra en condiciones más competitivas que el resto, para ofertar papa a los países integrantes del Mercosur, por diversas razones, entre las que tienen fundamental importancia la época de cosecha, la calidad del producto obtenido y el menor costo de producción y transporte. La época de importación de Brasil coincide con la cosecha de la producción cordobesa. Por sus características agro-ecológicas, Córdoba cultiva los tipos de papa semitemprana (40 % de la producción provincial) y tardía (el restante 60 %). Esta última entra al mercado brasileño en el momento en que los precios alcanzan sus niveles más elevados. Sin embargo, la calidad no es la óptima requerida por el país importador, quien demanda papa de pulpa amarilla, sin empleo de productos para dormición. La atención de estos requerimientos por parte de los productores, podría mejorar tanto los volúmenes como la estabilidad del comercio con aquel país.

I2.2.I.4. Producción de Aceitunas y su Industrialización

La producción de este cultivo estuvo afectada por fenómenos climáticos durante los últimos tres años, encontrándose actualmente en un período de recuperación. Se estima que las plantaciones rinden el 50% de su productividad potencial esperándose una producción para 1997 de más de 5 mil toneladas. Actualmente, alrededor de 3.000 ha. se destinan a cultivos orgánicos para la elaboración de aceite y aceitunas de mesa. La actividad surge como una alternativa para aumentar la rentabilidad de la producción del aceite de oliva. Las plantaciones tienen una antigüedad de entre 50 y 60 años, y son manejadas en forma tradicional. Las prácticas de cultivo se limitan a podas de rejuvenecimiento, disqueadas y abonos verdes, y la cosecha es manual. En el Departamento Cruz del Eje existen dos empresas dedicadas a la fabricación de aceite de oliva orgánico, que producirán 384 Tn. en 1997, lo que representa más del 50% de la producción nacional.

8 En la actualidad la empresa cuenta con una granja de multiplicación de hembras hibridas en Salsipuedes, un núcleo de 500 madres para la reproducción de elementos puros en Río IV, y un criadero comercial en Jesús María.

l2.2.l.5. Caracterización del sector Agrícola-Ganadero en la Provincia de Córdoba

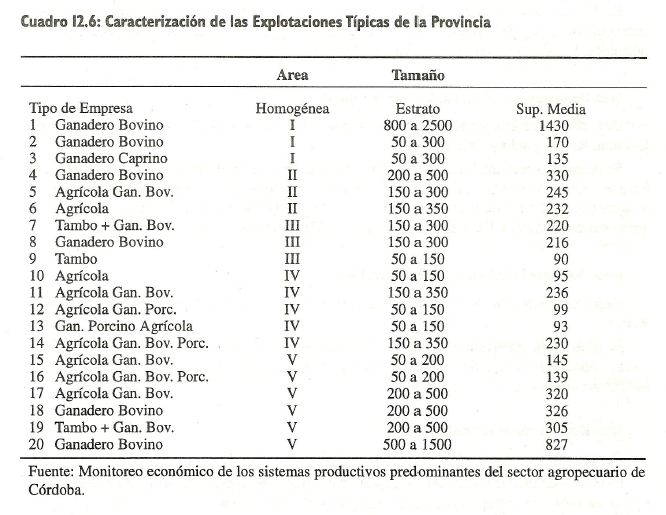

En un trabajo realizado conjuntamente por el INTA, la Universidad Nacional de Río IV y la Secretaría de Agricultura, Ganadería y Recursos Renovables de la Provincia de Córdoba, se clasifica a la Provincia de acuerdo a los datos del censo agropecuario de 1988 en 5 áreas homogéneas y luego se determinan dentro de cada una distintos modelos de sistemas productivos típicos.

I2.2.l.5.I. Áreas homogéneas de la Provincia de Córdoba

Área Homogénea I: Ganadería extensiva del Noroeste

Departamentos: Sobremonte, Río Seco, Tulumba, Ischilín, Cruz del Eje, Punilla, Minas, Pocho, San Alberto, San Javier y parte de Totoral, Colón, Santa María, Calamuchita y Río Cuarto. El 95% de la superficie está dedicada a la ganadería, con una baja productividad general promedio de 18 kg de carne/ha./año. La agricultura es poco relevante, salvo zonas de cultivos hortícolas y frutales bajo riego en Cruz del Eje y San Javier.

Área Homogénea 2: Agrícola Ganadera Central

Departamentos: Río Primero y Tercero Arriba y parte de Totoral, Colón, Santa María, Juárez Celman, Río Segundo y Calamuchita. Se destaca la actividad mixta agrícola ganadera, con predominio de este último rubro, con base forrajera por pasturas implantadas, cuyo destino es principalmente la producción de carne y en menor medida la de leche. La productividad es de 80 kg. de carne/ha./año y de 40 kg. De grasa butirosa/ha./año. En agricultura se destacan los cultivos de soja, maíz y maní.

Área Homogénea 3: Lechera del Centro Este

Departamentos: San Justo y General San Martín y parte de Río Segundo, Unión y Marcos Juárez. El 80% de la superficie se destina a la ganadería, principalmente para la producción de leche, obteniendo un rendimiento promedio de 50 kg. de grasa butirosa/ha./año. Se destacan los cultivos de sorgo, trigo y maíz.

Área Homogénea 4: Agrícola del Sureste

Departamentos: Parte de Unión y Marcos Juárez. Es el área de mayor potencialidad productiva. La actividad principal es la agricultura, siendo los cultivos más comunes la soja, el trigo y el maíz. Las explotaciones ganaderas del área se orientan hacia el ciclo completo con tendencia a la invernada, alcanzando productividades de 150 kg. de carne/ha./año, muy superiores a las del resto de la provincia. Existe también producción de porcinos.

Área Homogénea 5: Ganadera Agrícola del Sur

Departamentos: Presidente Roque Sáenz Pena y Gral. Roca y parte de Río Cuarto, Juárez Celman, Unión y Marcos Juárez. La mayor parte de la superficie se destina a la actividad ganadera, con predominio del ciclo completo orientado a la invernada. Los rendimientos alcanzan en promedio los 110 kg. de carne/ha./año. La producción láctea posee una importancia secundaria. Los cultivos más importantes son maíz, soja, trigo y girasol.

l2.2.I.5.2. Los Sistemas Productivos

Se establecieron 20 modelos representativos de los sistemas productivos de la provincia de acuerdo a sus actividades y superficie, como se observa en el cuadro 12.6. A continuación se analizaran los resultados obtenidos por los distintos sistemas durante la campaña 1996/97. Se observa que en ese período la mayoría de los sistemas presentaron una disminución en sus ingresos totales (18 presentaron una disminución) y ocho sistemas presentaron quebrantos en esta campaña (tres más que en la campaña 95/96). Se estima que la pérdida de ingresos totales que sufrió el sector agropecuario en la provincia de Córdoba respecto a la campaña anterior fue de US$ 418 millones, con marcadas diferencias entre áreas, siendo las más perjudicadas las de mayor concentración9

9 La variación de los ingresos netos ponderados por área fue la siguiente: A.I.: 3,2%; A.2: -14,6%; A.3: -2,6%; A.4: -73,8%; A.5: -48,2%.

La rentabilidad promedio de los sistemas que obtuvieron resultados positivos fue de un 1,94% respecto al capital total, mientras que en la campaña 95/96 había sido del 7,25%. Parte de la disminución del índice de rentabilidad se explica (principalmente en las zonas agrícolas) por el incremento significativo en el valor del capital "tierra" y por la caída de los precios de los productos agrícolas. Los sistemas agrícolas debieron enfrentar una baja en los precios de los cereales de un 37,5% en promedio respecto a la campaña anterior, y la sequía afectó principalmente los rendimientos del maíz y la soja. Los ganaderos experimentaron una suba en sus gastos de estructura (aportes previsionales del productor y movilidad) y una leve baja en el precio del novillo y los cabritos (a pesar de una mejora en el precio de terneros). La buena rentabilidad que mostró la explotación de porcinos (mejoras en los precios de capones y baja del costo de alimentación) no alcanzó a compensar el mal desempeño de los subsistemas agrícola y ganadero bovino, lo que llevó a que estas explotaciones mixtas disminuyeran sus ingresos totales. Los modelos de tambo puro y tambo ganadero sufrieron una pequeña disminución en sus indicadores, ya que el incremento en los gastos de estructura se compenso con el incremento del 5% en la grasa butirosa y la baja en los costos de suplementación.

I2.2.I.5.3. Proyecciones para Ia campaña 1997/98

Se proyecta para la presente campaña los siguientes cambios. Se espera que los sistemas agrícolas obtengan mejoras significativas por mejoras en los rendimientos, si las condiciones climáticas son favorables. Los sistemas ganaderos, incluidos los porcinos, no sufrirían mayores variaciones. Los sistemas con tambos tampoco presentarían grandes cambios, ya que no se prevén variaciones en el precio de la grasa butirosa ni en sus productividades. Los sistemas ganaderos del área 1, productores de terneros y caprinos, enfrentarán una situación crítica de mantenerse sus bajas productividades y de no producirse subas significativas en los precios.

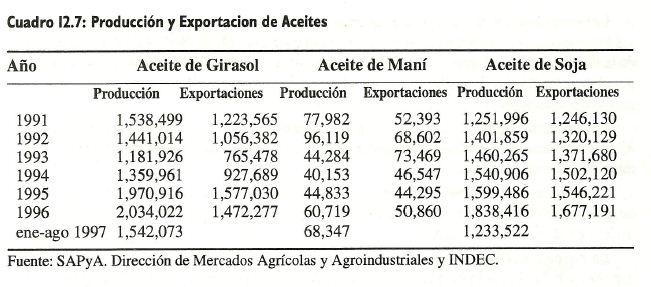

I2.2.l.6. Sector Aceitero

La capacidad instalada del sector para 1997 se estima en 61.584 Tn./día, con un total de 45 fábricas en funcionamiento a nivel nacional. El sector provee empleo a aproximadamente 10.000 personas, y se prevén inversiones por US$ 400 millones en los próximos años. Córdoba históricamente representó entre un 10 y un 12% de la molienda nacional, excepto en la molienda de maní que se realiza totalmente en la provincia.

I2.2.I.7. Sector Apícola

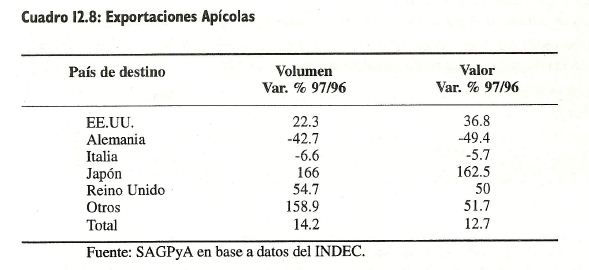

Se estima que la producción mundial de miel alcanza 1,2 millones de toneladas anuales. En 1996, debido en parte a causas climáticas y sanitarias, la producción se redujo entre un 10% y un 15%, alcanzando solamente un millón de Tn.. China produjo en 1996 aproximadamente 150.000 Tn., mostrando una reducción en el número de productores y colmenas, junto con un incremento en su consumo interno, deprimiéndose de esta forma sus saldos exportables. La producción de Estados Unidos se redujo en 1996, tendencia que se mantendría en 1997. En Argentina, se estima que existen unas 13.000 explotaciones apícolas de diversos tamaños, con un total de 1,5 millones de colmenas, situadas en un 85% en la región pampeana. La participación de Córdoba en este total es de algo más del 10%. El rendimiento promedio es de 30 kg/colmena al año, pudiéndose alcanzar con tecnología de punta y óptimas condiciones climáticas rendimientos de 60kg/colmena/año en la provincia de Buenos Aires, 45-50 kg/col./año en Córdoba y Entre Ríos. Durante los primeros nueve meses de 1997 se han producido 62,000 Tn., cifra que muestra una mejora en la actividad, ya que es un 8% superior a la registrada en el año anterior. En el primer semestre de 1997 se exportaron 33.700 Tn. por un valor de US$ 55,4 millones. La variación porcentual observada en el volumen y monto de las exportaciones de miel en los primeros seis meses de 1997 con respecto al mismo período del año anterior se presentan en el cuadro 12.8.

I2.2.I.8. Acopio

En un estudio realizado10 para evaluar la imagen y la valoración que los productores tienen del sector acopiador se obtuvieron los resultados que se describen en los siguientes párrafos. El mismo se realizó sobre 800 explotaciones distribuidas en 11 regiones de la Pampa Húmeda. Respecto a los medios utilizados para la comercialización de las cosechas, las ventas a acopiadores son las que adquieren mayor importancia. El 73% de los productores utilizan sus servicio11, mientras que aquellos que no lo hacen alegan diversos motivos, tales como la reducción del costo y la conformidad con la cooperativa (más del 50% de los productores trabajan en cooperativas). En zonas como el centro/sur de Córdoba (91%), el oeste, centro y sur de Buenos Aires la proporción de uso de acopiadores es mayor que el promedio (zonas mixtas de producción) mientras que en zonas mayoritariamente agrícolas (Norte de Buenos Aires y sur de Santa Fe) es menor. El principal factor por el cual los productores se inclinan a elegir los servicios de un acopiador es la confianza (43%) seguido de la seguridad de page en tiempo y forma (27%). En cuanto a la relación comercial entre acopiador y productor, en el 73% de los casos el acopiador habitual es a la vez el principal proveedor de insumos. Asimismo, el acopiador brinda servicios de asesoramiento técnico, fletes y análisis y preparación de semillas. En el momento de vender la cosecha al acopiador, no son tenidas en cuenta las distintas alternativas y condiciones que ofrecen otros acopiadores y el 60% de los productores elige vender a su acopiador habitual12. La modalidad de compra de insumos al contado es la más utilizada, siguiéndole la financiación por el proveedor y los planes canje cosecha. Los certificados de depósito del acopiador fueron el instrumento de comercialización más utilizado (21%) en la última campaña, seguido por el mercado a término (13%), las opciones (puts o calls) (9%) y los warrants con sólo el 2%. El acopiador fue la principal fuente de asesoramiento en relación al mercado de granos (62%), seguido por la consulta a revistas o publicaciones, a otros productores, y a las cooperativas y los asesores. Por su parte la mitad de los productores tiene algún tipo de instalación de almacenaje en sus establecimientos, mayormente de menos de 100 toneladas (sólo un 4% con capacidad de mas de 500 toneladas) y solamente existe un 5% de productores con una secadora en su establecimiento. El servicio que brindan los acopiadores es visto como importante y necesario en 2/3 de los casos, y sólo el 4% está en desacuerdo con esta opinión. Por el lado de la comisión que cobran, el 41% opina que es caro (en relación con el servicio que brindan) y el 20% cree que es razonable. Las opiniones se reparten igualitariamente sobre la afirmación de que el acopiador "hace diferencias con la balanza y la humedad del grano"13. Un 44% de los consultados opinó que el servicio mejora año tras año.

10 "Imagen y valoración de servicios del acopio de granos", Mara y Araujo; julio de 1997, preparado para la Federación de Centros y Entidades Gremiales de Acopiadores de Cereales. 11 El 37% lo realiza por medio de cooperativas, el 18% directamente a corredores, el 9% directo a fábricas o industrias, y el 7% directo a exportador. 12 El 28% de los productores ha trabajado con el mismo acopiador por más de 10 años y el 24% entre 6 y 10 años. 13 1/3 opina que es cierto, 1/3 que es parcialmente acertado y 1/3 están totalmente en desacuerdo con ello.

En forma global, de acuerdo a las distintas respuestas vertidas, se aprecia que el 39% de los productores que trabajan con acopiadores tienen una opinión francamente favorable sobre los mismos, que el 4% manifiesta una opinión muy desfavorable y que el resto no pueden ser encuadrados claramente en ningún segmento de opinión. La percepción que tienen los productores acerca del avance de los exportadores/industriales sobre el acopio es que la misma va a continuar hasta hacerse mayoritaria, viendo esta evolución como negativa para sus negocios, aduciendo el poder que estos tendría sobre los precios y la falta de competencia en el acopio.

I2.2.I.9. Forestación14

La Provincia de Córdoba presenta ciertas ventajas comparativas con otras regiones del país para el desarrollo de la actividad foresto-industrial. Su ubicación geográfica, la convierte en abastecedora de mercados consumidores de productos forestales, locales y de provincias vecinas. Los otros centros productores se encuentran muy alejados por lo que los fletes tienen considerable incidencia en el valor de los productos. Asimismo, se destacan el bajo costo de las tierras por no tener en muchos casos usos alternativos más rentables (en zonas serranas los suelos no son agrícolas y la actividad ganadera es poco redituable), costos de plantación bajos por el hecho de no existir en gran parte de la zona forestal bosque nativo y por no requerir desmalezados, una reducida existencia de hormigas que hace que el costo de su control sea poco significativo. La actividad forestal en la provincia se incremento a medida que se intensificaron las desgravaciones impositivas por forestación. Numerosas empresas dedicadas a otras actividades, volcaron parte de sus utilidades hacia la forestación, dándole un gran impulso a la actividad en el ámbito provincial. De esta manera, el área implantada anualmente, fue creciendo ininterrumpidamente hasta alcanzar su máximo de alrededor de 5000 ha. en 1976. En 1995 la nación lanzó el régimen de promoción forestal denominado "Forest ar 2000" que consiste en una ayuda económica fija por hectárea forestada que se otorga a la plantación lograda, es decir transcurridos 15 meses. Este régimen contempla también la realización de podas y raleos. En ese mismo año la superficie forestada con pinos de diversas clases ascendía a 36.067 ha.

14 El siguiente punto es extractado del trabajo "Sector foresto-industrial del la provincia de Córdoba, Pinos en el valle de Calamuchita", Ing. Agr. Gerardo Izurieta, Ing. Agr. Luis Ernesto Mugas, Ing. Agr. Jorge Izaurralde. Técnicos de la Dirección de Recursos Naturales Renovables y Áreas Naturales. Próxima publicación, SAGyRR, Córdoba.

I2.2.2. SECTOR CONSTRUCCIONES I2.2.2.I. Evolución del Sector Construcciones El sector construcciones tiene un significativo papel en el desarrollo de la economía argentina y en especial en el interior del país debido a la necesidad de reconstruir la infraestructura, solucionar el problema de la vivienda y generar las condiciones adecuadas para promover la actividad y el empleo. Asimismo, la construcción tiene un importante impacto expansivo sobre los demás sectores de la economía. Por su carácter de no transable, (la participación del comercio exterior en el sector es de reducida envergadura), la mayoría de sus insumos son producidos en el país, lo que determina su gran efecto multiplicador sobre las restantes actividades. El sector presenta un gran dinamismo a juzgar tanto por las estimaciones de crecimiento de su PBI sectorial como por el consumo de los principales productos relacionados. En este punto resulta importante realizar un análisis detallado para poder tener una idea más acabada sobre la reciente evolución y perspectivas futuras.

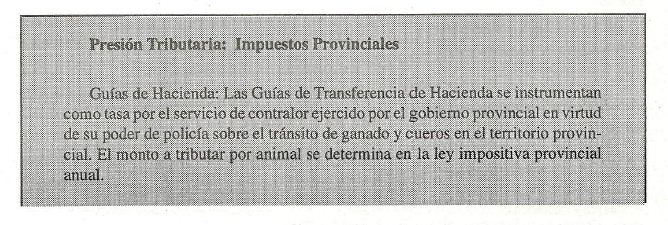

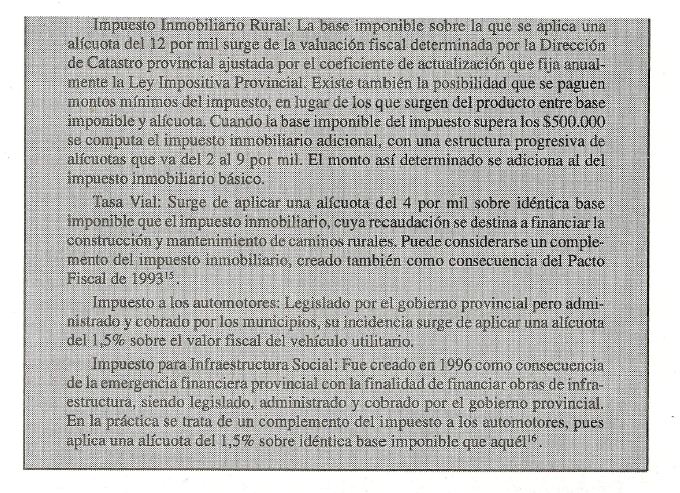

15 Dado que dicho pacto impuso un límite superior a la alícuota del impuesto inmobiliario rural, el gobierno provincial decidió reducir éste y crear la Tasa Vial, eliminando entonces el Fondo de Consorcios Camineros, que tenía una importancia menor (4 por ciento del monto determinado en concepto de impuesto inmobiliario) 16 Por esta razón se podría considerar que el impuesto a los automotores aumentó un 20% en 1996, al pasar de una alícuota del 2,5% a otra del 3,0%, en este último caso considerado conjuntamente con el impuesto para infraestructura social.

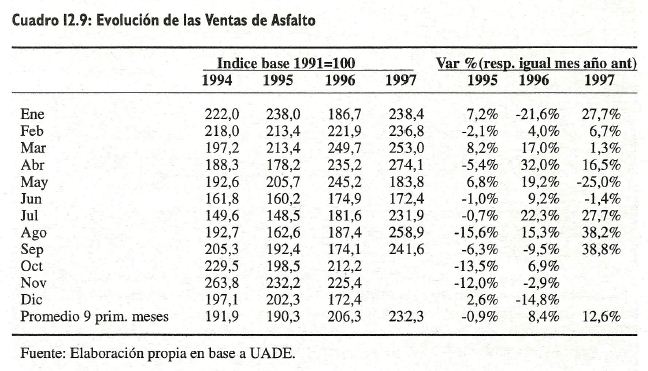

En el cuadro 12.9 se puede observar la evolución de las ventas de asfalto desde enero de 1994 hasta septiembre de 1997. En los primeros 9 meses del corriente año se incrementó en un 12,6% respecto a igual período del año anterior.

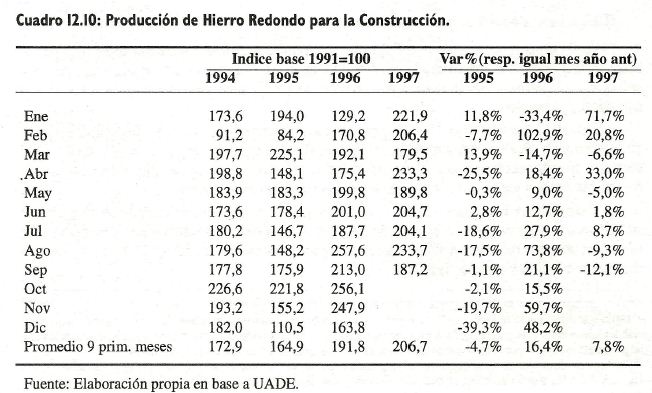

Otro insumo importante que permite determinar el nivel de actividad del sector es la evolución de la producción de hierro redondo para la construcción. Tal como se puede apreciar en el cuadro 12.10, en los primeros nuevo meses de 1997 se incrementó un 7,8% respecto a igual período del año anterior. Sin embargo, si se considera la variación de cada mes respecto a igual período del año 1996, se puede observar una cierta desaceleración en la producción de hierro redondo.

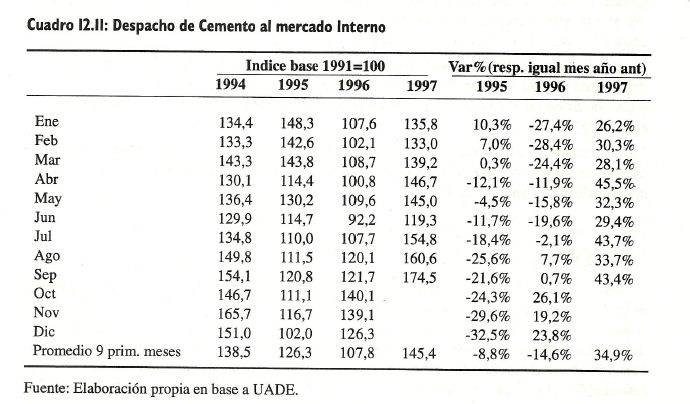

Uno de los insumos que tienen mayor relación con el nivel de actividad del sector son los despachos de cemento. En los primeros 9 meses de 1997 el consumo de cemento se incrementó un 34,9% respecto a igual período del año anterior.

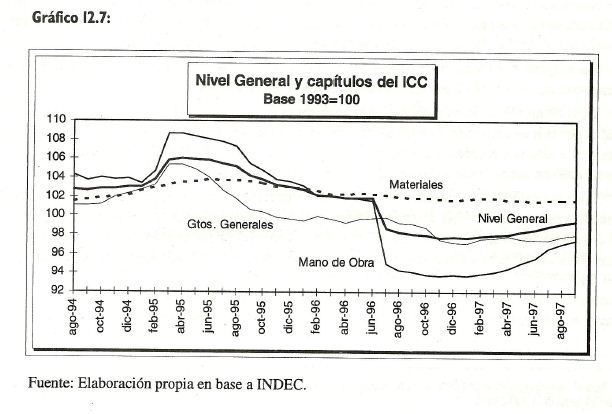

En cuanto a la evolución de los precios del sector se puede apreciar una tendencia creciente entre agosto de 1994 y febrero de 1995. Posteriormente, comienza una tendencia decreciente donde el capítulo mano de obra es el que disminuye en mayor proporción. A partir del corriente año el nivel de precios de la construcción revierte la tendencia descendente.

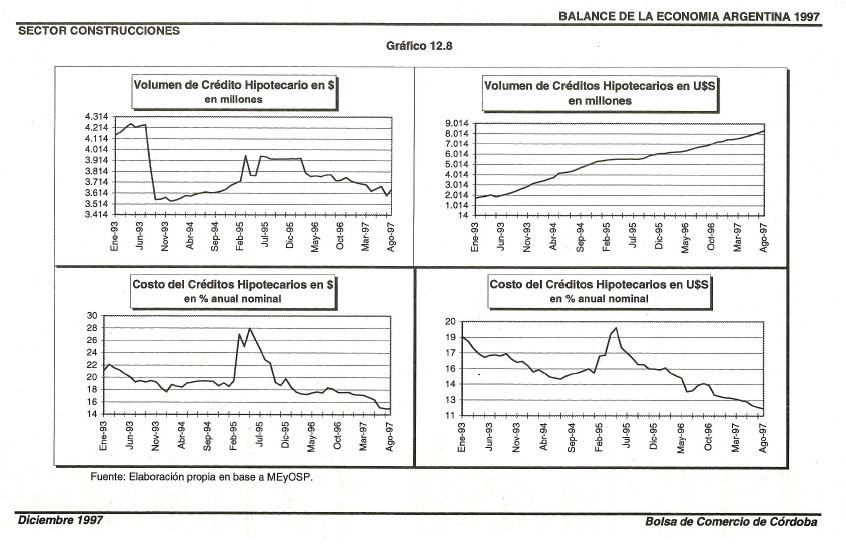

Otra variable que tiene un importante impacto sobre el sector construcciones son los créditos con garantía hipotecaria. Si bien a través de este tipo de préstamos se financia una gran proporción de PyMEs, el destino de más del 70% de los mismos es la construcción. En el gráfico 12.8 al final del capítulo, se observa la evolución del volumen de préstamos hipotecarios y la tasa de interés de los mismos para el período enero 1993 - agosto 1997 discriminando entre los denominados en pesos y en dólares. Desde enero de 1993 hasta agosto de 1997 el volumen total de préstamos hipotecarios se incrementó 3 veces y media. En cuanto a la tasa de interés nominal anual se puede apreciar una disminución en los préstamos en pesos desde el 21,07% hasta el 14,93% y los en dólares desde el 18,55% hasta el 11,68%. Esto muestra la confianza de la población, ya que la obtención de un crédito hipotecario tiene un largo período de maduración y por lo tanto requiere del pago de una cuota mensual por un período prolongado de tiempo.

I2.2.2.2. Perspectivas

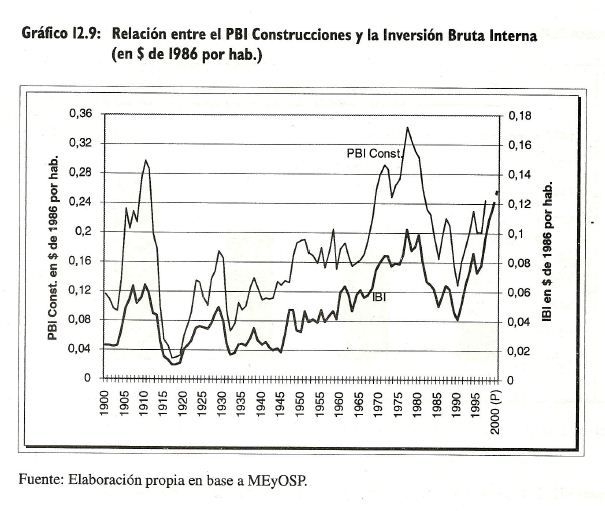

Para 1997 se estima un crecimiento del PBI del 7,8% aproximadamente, mientras que para el PBI Construcción esta cifra se multiplicaría por un valor cercano a 3, alcanzando de esta manera un crecimiento respecto al año anterior del 23%. El motivo de este gran dinamismo se debe a los factores determinantes del crecimiento económico. En los primeros años de la convertibilidad el crecimiento estuvo motivado en mayor medida por el consumo, explicando este el 63% del mismo. Las exportaciones y la inversión Bruta interna sólo explicaron el 37%. En cambio, la reactivación posterior al efecto tequila, se encuentra liderada fundamentalmente por la inversión y las exportaciones. Cabe aclarar que la construcción representa cerca del 50% de la Inversión Bruta Interna (IBI). Es por ello que por cada punto porcentual de incremento en esta última variable el crecimiento del PBI construcciones lo hace en un 0,8% aproximadamente16. Teniendo en cuenta las proyecciones realizadas recientemente por el Ministerio de Economía para la IBI para los próximos 3 años, las cuales estiman un crecimiento acumulativo promedio anual del 11,5%, las perspectivas del sector surgen como muy alentadoras. En el gráfico 12.9 se puede apreciar la relación entre la IBI y el PBI construcciones en pesos constantes de 1986 por habitante desde principios de siglo. Otro elemento a tener en cuenta para analizar el futuro del sector son las inversiones realizadas por firmas extranjeras en obras de infraestructura. En el período 1990-1996 las inversiones realizadas por empresas del exterior alcanzaron un valor de US$ 21.088 millones, lo que represento un monto promedio anual de US$ 3.013 millones. Para los próximos 4 años se estima que el valor a invertir en este tipo de obras alcanzaría una cifra cercana a los US$ 19.000 millones, es decir que solamente del extranjero se invertirá en concepto de infraestructura US$ 4.750 millones anuales en los próximos años. Comparando este valor con el promedio anual de los primeros 6 años de la década significa un incremento del 58%.

16 Para el cálculo de dicho cociente se efectuó una regresión entre el PBI Construcciones y la Inversión Bruta Interna para el período 1900-1996.

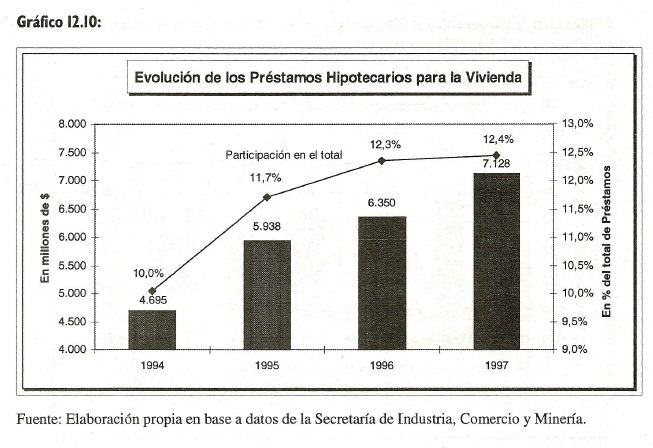

Otro indicador de la posible evolución futura del sector son las facilidades para obtener financiamiento por parte de las familias. El nivel de créditos hipotecarios para la vivienda alcanzó un promedio de US$ 7.128 millones en los primeros 8 meses de 1997. Si se compara esta cifra con igual período de 1996 se observa un incremento del 12,2% y en relación a los primeros 8 meses de 1994 el incremento fue del 51,8%.

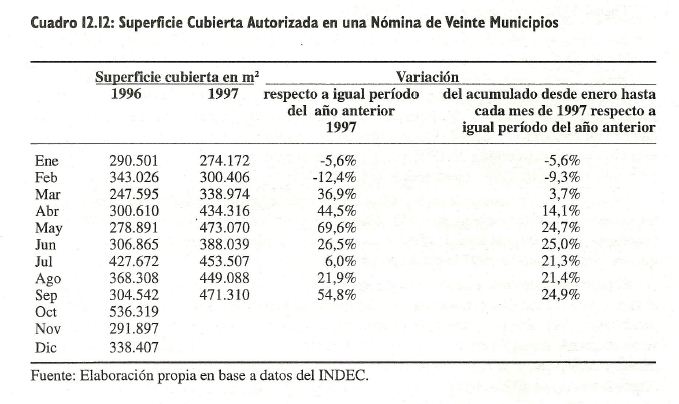

Tal como se puede observar en el gráfico 12.10 la participación de este tipo de préstamos se ha incrementado substancialmente en los últimos años. En los primeros 8 meses de 1994 representaban sólo el 10% del total de préstamos realizados por las entidades financieras, mientras que en igual período de 1997 la participación de los mismos alcanzó al 12,4% del total. El principal motivo de este incremento es el cambio en las expectativas de la gente respecto al futuro y la reducción del costo para acceder a dichos créditos. Además debido al creciente grado de competencia por parte de los bancos para captar una mayor porción de este mercado se ha acelerado dicha disminución en la tasa de interés a pagar. Anteriormente la baja de tasa estaba liderada por el Banco Hipotecario pero en la actualidad es un banco privado el que ofrece mejores condiciones. Otro indicador de la demanda futura del sector son los permisos de edificación. En los primeros 9 meses de 1997 la superficie cubierta autorizada se incrementó un 24,9% respecto a igual período del año anterior.

I2.2.2.3. Proyección

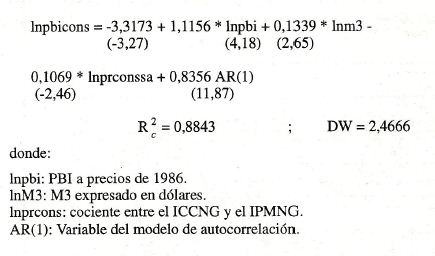

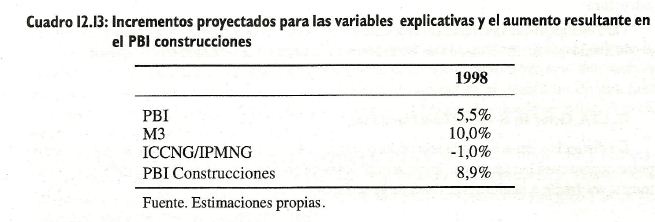

Para estimar la posible evolución de la demanda se construyó un modelo econométrico que incluye como variables explicativas el PBI pm, M3 y el comportamiento de los precios relativos medido como el cociente entre el Índice del Costo de la Construcción Nivel General (ICCNG) y el Índice de Precios Mayoristas Nivel General (IPMNG). El PIB pm considerado en términos per cápita se utiliza como indicador del nivel de ingreso de la población y su poder de compra. Como variable "proxi" del grado de confianza y principal determinante de la capacidad prestable del sistema financiero se considera la variable monetaria M3. La misma incluye básicamente billetes y monedas en circulación y depósitos en cuenta corriente del sector privado no financiero, a la vista, a plazo y de ahorro. El modelo también incluye el cociente entre el ICCNG y el IPMNG. Este cociente muestra la relación entre el PBI sectorial y los precios de los bienes no transables (ICCNG) y los transables (IPMNG). Para la selección de las variables independientes se utilizó el criterio gráfico en una primera etapa y posteriormente el estadístico T de student. El modelo construido permite explicar el 88% de la variación de PBI Construcciones. Una versión simple del modelo sobre la base del cual fue estimada la proyección del PBI sectorial es la siguiente:

Los coeficientes de la ecuación se interpretan como el porcentaje de cambio en el PBI Construcciones ante una variación del uno por ciento en una variable independiente. Las cifras entre paréntesis debajo de las variables independientes indican los valores del estadístico T de student para cada una de ellas. Un valor mayor a 2 significa que existe una probabilidad de más del 95% que el coeficiente de dicha variable no sea cero. A continuación, se reproducen los valores proyectados para las variables explicativas y el incremento obtenido en el PBI de construcciones:

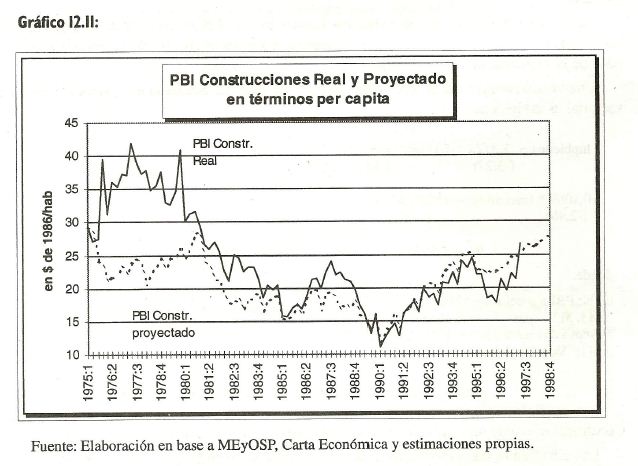

El PBI Construcciones para 1998 muestra un crecimiento de un 8,9%. Es decir, si no se produce un cambio de escenario que modifique el comportamiento de las variables independiente supuesto en el modelo, el sector tendría en 1998 un mayor dinamismo que el promedio. El nivel de crecimiento estimado para las variables independientes para el próximo año constituye sólo un nivel de referencia y no significa un pronóstico. En el gráfico 12.11 se puede observar el PBI construcciones en términos per cápita a precios constantes de 1986 para el período 1975-1997 y el PBI construcciones proyectado por el modelo econométrico anteriormente descripto.

Este crecimiento estará sustentado por la inversión privada y pública, ya que tanto los presupuestos nacionales como provinciales muestran una mayor participación de recursos dedicados a obras de infraestructura. A esto debe sumarse el proyecto de privatización del Banco Hipotecario Nacional con la posible creación de un fondo fiduciario destinado a obras de infraestructura. Otro elemento que favorecerá el crecimiento del sector es el incremento del comercio regional produciendo una fuerte demanda de infraestructura tal como fue señalado en el capítulo 9.

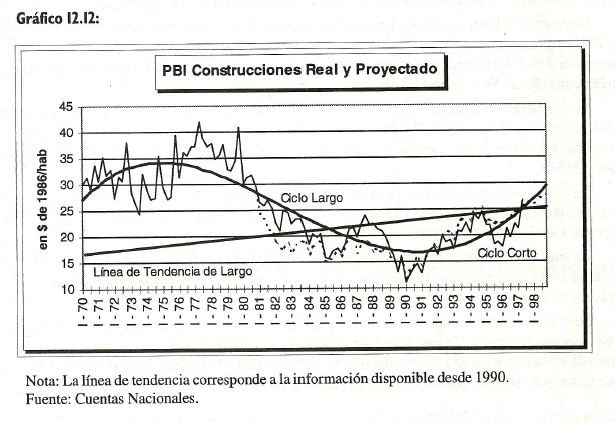

I2.2.2.4. Ciclos en el Sector Construcciones

La distinción entre la tendencia de largo plazo y las fluctuaciones cíclicas de corto y largo plazo constituyen herramientas imprescindibles para comprender la evolución del sector construcciones frente a la alta volatilidad de la economía. En cuanto a la tendencia, se utiliza la obtenida con los datos disponibles desde comienzos del presente siglo, a fin de aislar el efecto distorsivo de algunas de las fases recientes del ciclo de largo plazo. En cuanto al ciclo de largo plazo se distingue claramente la fase expansiva producida por el ingreso de los capitales acumulados por los países productores de petróleo durante la década de 1970, la fase recesiva de la década de 1980 y la posterior recuperación a partir de 1990. Con referencia a los movimientos cíclicos identificados en un plazo más corto, en Argentina puede distinguirse una fase expansiva dentro de la fase recesiva del ciclo de largo plazo tal come sucedió durante el Plan Austral en 1985 y 1986. Asimismo, se identifican fases recesivas del ciclo de corto plazo dentro de la fase expansiva del ciclo de largo plazo tal como aconteció como consecuencia del denominado efecto tequila. Cuando se analiza el año 1997, se observa que el PBI Construcciones se encuentra en una fase expansiva del ciclo de corto y largo plazo y todavía por debajo de la tendencia. Esta ubicación en la trayectoria de la serie temporal explicaría por qué el PBI de construcciones crece a una tasa substancialmente superior al nivel general de actividad (23 %), situación que resulta anormal al compararla con los ciclos observados en los países de mayor desarrollo.

En otras palabras, el gran crecimiento observado en el sector construcciones de Argentina responde no sólo a medidas coyunturales o decisiones políticas de corto plazo sino que además esta sustentada en una trayectoria cíclica y tendencial que indica el desarrollo de una fase expansiva posterior a los bajos niveles de actividad de les últimos años donde se redujo el stock en infraestructura y viviendas. El proceso de integración del país al resto del mundo, la estabilidad monetaria y el crecimiento económico de los últimos años no pueden consolidarse sin una recuperación substancial del sector construcciones aún a pesar de las dificultades de financiamiento y el grade de incertidumbre que todavía prevalecen en el país. Por este motivo, si bien no se descartan nuevas fases descendentes del ciclo de corto plazo, existen razonables probabilidades que el ciclo de largo plazo supere a la tendencia en los próximos años e inclusive comience a modificarla empujándola hacia arriba, especialmente cuando se tiene en cuenta las deficiencias en materia de infraestructura para el transporte terrestre y la de servicios de saneamiento en el caso de la vivienda.

l2.2.2.5 Situación Habitacional

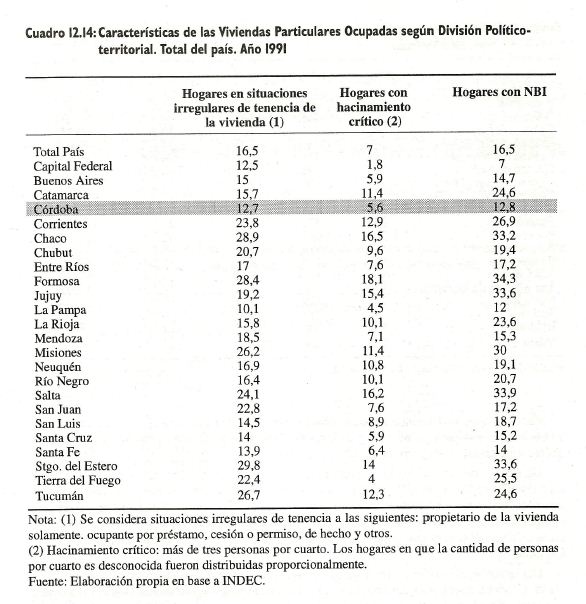

A fin de poder determinar la situación de los hogares en las provincias se realizaran algunas comparaciones sobre las condiciones de las viviendas y los servicios a que tienen acceso. Tal como se puede apreciar en el cuadro 12.14 en promedio el 16,5% de los hogares se encontraban en situación irregular de tenencia. Se entiende por condiciones irregulares de tenencia a las siguientes situaciones: propietario de la vivienda solamente (sin propiedad del terreno), ocupante por préstamo, cesión o permiso, de hecho y otros. Las provincias con más del 25% de los hogares en la situación mencionada son Santiago del Estero, Chaco, Formosa, Tucumán y Misiones. Córdoba se encuentra dentro del conjunto de jurisdicciones con menos del 13% de las viviendas con tenencia irregular. En relación a los hogares con hacinamiento crítico y con Necesidades Básicas Insatisfechas (NBI) se puede observar que su distribución territorial es similar a los hogares con tenencia irregular. Córdoba se encuentra en mejores condiciones que el promedio país y que provincias tales como Santa Fe o Buenos Aires. Sin embargo la situación se revierte si se consideran los servicios a que tienen acceso dichos hogares, Por ejemplo Córdoba tiene un 6,8% de viviendas sin electricidad mientras que para Buenos Aires dicho porcentaje es de sólo el 1,6%, para Santa Fe del 4,6% y para Mendoza del 3,8%. En cuanto a porcentaje de viviendas sin gas de red o envasado la diferencia entre Córdoba y las restantes provincias consideradas persiste pero es de menor magnitud. Situación similar se presenta si se compara las viviendas sin retrete de descarga de agua. En síntesis, Córdoba presenta una situación mejor que el promedio y que las provincias con similar nivel de desarrollo en relación a las condiciones de tenencia de los hogares, hacinamiento y con necesidades básicas insatisfechas. Pero si se considera algunos servicios públicos como provisión de energía eléctrica, cloacas o acceso al servicio de gas de red o envasado la situación se revierte. Cabe aclarar que en el caso de estos servicios se utilizo como fuente al censo de 1991 pero a juzgar por la evolución de los mismos se supone que no han tenido grandes variaciones.

l2.2.2.6. Córdoba

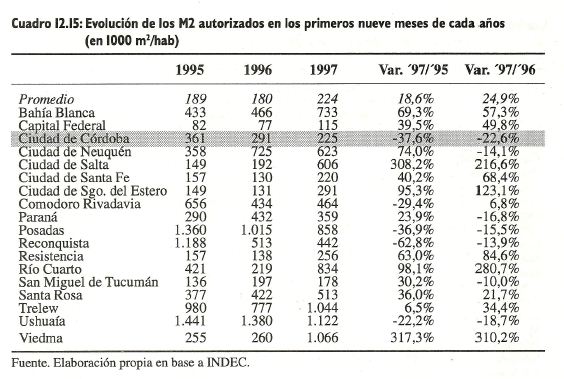

En primer lugar se analizará la cantidad y variación de los permisos de construcción otorgados por una nomina de 18 municipios. Del análisis del cuadro 12.15 surge que en promedio los municipios considerados autorizaron en los primeros nueve meses de 1997 un total de 224 m2 por cada 1.000 habitantes. Este representa un incremento del 24,9% respecto a igual período de 1996 y del 18,6% respecto a 1995. Se destaca con más de 800 m2 autorizados c/1.000 habitante Ushuaia, Viedma, Trelew, Posadas y Río Cuarto. Por el contrario Capital Federal y San Miguel de Tucumán son los municipios con menor cantidad de m2 autorizados en términos per cápita.

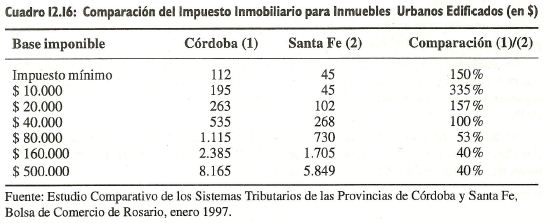

Para la ciudad de Córdoba se puede observar que en 1997 la cantidad de m2 autorizados c/ 1.000 hab. es similar al promedio y a Santa Fe. Pero nuestra Ciudad presenta una tendencia decreciente en este indicador en los últimos 3 años. Un factor que influye en el comportamiento descripto son los mayores costos que enfrenta un habitante de Córdoba en la compra-venta de un inmueble. Para analizar el impacto de los distintos impuestos y honorarios profesionales sobre el sector, se realizara en primer lugar una comparación con otras jurisdicciones, y en segundo lugar un análisis en forma detallada de la composición del precio que paga el consumidor final por un departamento en la provincia de Córdoba. Del análisis del cuadro 12.16 surge que en promedio el titular de un inmueble en la provincia de Córdoba abona más del doble en concepto de impuesto inmobiliario. Con el agravante que la mayor diferencia se produce en el impuesto mínimo y las bases imponibles más reducidas. En consecuencia son los habitantes de menores recursos los más perjudicados

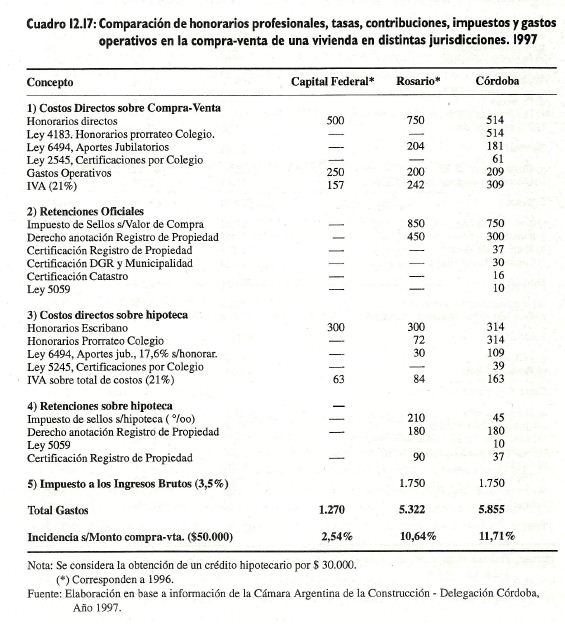

Asimismo, resulta interesante realizar una comparación entre los distintos costos impositivos y los honorarios profesionales de la compra de un inmueble de $ 50,000 con un crédito hipotecario de $ 30.000. Tal como se puede apreciar en el cuadro 12.17 los costos en que incurre el comprador en Córdoba son del 12%, 4 veces mayores a los de Capital Federal. Si se considera a Santa Fe dichos costos son mayores a los de Capital Federal pero alrededor de un 10% menores a los de Córdoba. Lo anterior genera una inequidad horizontal entre las provincias, ya que una persona por residir en Capital Federal tiene menores costos de transacción para un inmueble. Además esto genera una distorsión en la asignación de recursos. A continuación se analizará con mayor detalle el impacto de los aranceles profesionales y la presión fiscal en el precio final de un departamento específicamente en la ciudad de Córdoba.

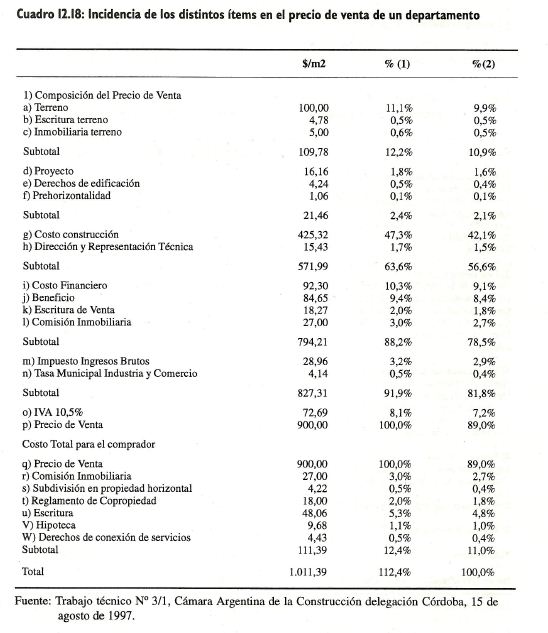

En el cuadro 12.18 se puede apreciar la composición del costo de venta de un departamento. Resulta interesante considerar por un lado los costos de los insumos, el beneficio de la empresa constructora y los costos de los técnicos intervinientes en la construcción y por el otro los resultantes del pago de tributos, comisiones y aranceles profesionales. Del total abonado por el consumidor final un 73% corresponde al primer concepto y el restante 27% corresponde al pago de impuestos, comisiones y aranceles profesionales.

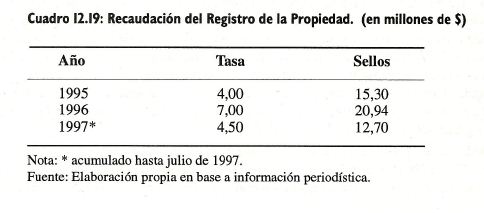

Otro punto que impacta negativamente en la Provincia es la situación del Registro de la Propiedad. El mal funcionamiento del mismo condiciona el otorgamiento de créditos hipotecarios. En la actualidad se encuentran paralizados en el Registro aproximadamente unos 80 mil expedientes, cifra que representa cerca del 40% del total de documentos presentados durante el corriente año. Resulta interesante realizar comparaciones con otras provincias para hacer más gráfica la situación del Registro. En Buenos Aires un informe notarial caratulado de "urgente" demora entre 5 a 6 horas. Por el contrario, en Córdoba dicho documento no se emite antes de los 30 días17. Esta situación llevó al Gobierno Provincial a intervenir el Registro de la Propiedad en septiembre del corriente año. En la actualidad existen numerosas propuestas para mejorar su funcionamiento. Las mismas plantean desde una reestructuración del mismo hasta una privatización de los servicios prestados. El gobierno rechazó la posibilidad de privatizar la dependencia y sostuvo que en 180 días se normalizará su funcionamiento. Además explicó que se adoptará sin cargo y en comodato el sistema informático que actualmente utiliza el Registro de la Propiedad de Rosario. En cuanto a los resultados económicos del Registro, sostuvo que los mismos son los expuestos en el cuadro 12.19.

I2.2.2.7. Comentarios Finales

A nivel nacional se pronostica un crecimiento mayor al promedio para 1998. Sin embargo, para que dicha expansión de la actividad se concrete, con igual intensidad, en nuestra provincia es necesario que se realicen algunos cambios. Entre las asignaturas pendientes se destacan la situación del Registro Público de la Provincia, que si bien debido a la intervención, el servicio se agilizó en alguna medida continúa siendo caro e inferior a otras jurisdicciones. En cuanto al impacto de la desregulación de la actividades profesionales Córdoba se encuentra atrasada respecto a Capital Federal o Santa Fe, generando un costo adicional y distorsionando los precio relativos. También la presión tributaria es superior a la do las otras jurisdicciones. En el caso del impuesto inmobiliario para inmuebles urbanos edificados es en promedio un 125% superior a Santa Fe, con el agravante que la mayor diferencia se produce en el impuesto mínimo y las

17 ver "El Clarín", 6 de octubre de 1997

bases imponibles más reducidas. Además, el proyecto de Ley impositiva para el próximo año incorpora a la base imponible de los ingresos brutos la venta de inmuebles a consumidor final. Lo anterior determina que del precio final que abona el comprador de una vivienda, el 73% corresponde a costos de materiales, beneficios de la empresa constructora y dirección técnica y el 27% restantes a impuestos, comisiones y aranceles profesionales. Cabe aclarar que en este último concepto sólo se incluyen los correspondientes a los escribanos. En consecuencia las cifras anteriores subestiman el costo de la falta de desregulación de los honorarios profesionales. Por lo tanto, subestimar y postergar la solución de estos problemas significa afectar la seguridad jurídica, obstaculizar el proceso de titulización de hipotecas y retrasar la transformación empresaria y productiva, desalentando así nuevas inversiones.

I2.2.3. SECTOR AUTOMOTRIZ

I2.2.3.I. Industria Automotriz de Argentina y Brasil en el Contexto Mundial

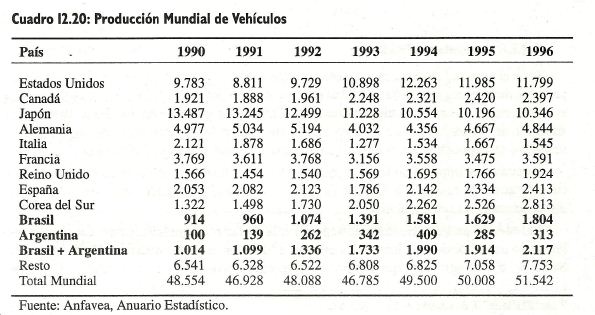

Con el decreto 2677/91 establecido por el gobierno nacional, referente al régimen automotriz, se inicia una nueva etapa en el desarrollo de esa industria en el ámbito de nuestro país. El mismo sufrió sucesivas modificaciones a partir de 1994, siendo la última de ellas la introducida por el decreto 33/96, el cual posibilita al sector autopartista acceder a los beneficios del intercambio comercial compensado. Al tiempo que Argentina establecía su régimen automotor, Brasil seguía similar camino. Además, ambos países firmaron un acuerdo, el cual establece las normas que regirán el intercambio y reconoce la vigencia de sus respectivos regímenes automotores a partir del 01/01/1996 y hasta 01/01/ 1999. El cuadro 12.20 muestra la producción de vehículos de un conjunto de países, destacándose que entre 1990 y 1996 el aumento de las unidades producidas por Argentina y Brasil se encuentra muy por encima del promedio mundial y de los principales países productores de automóviles.

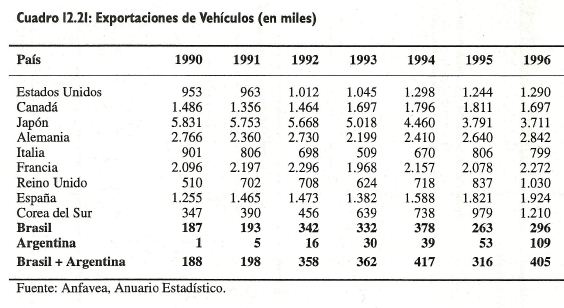

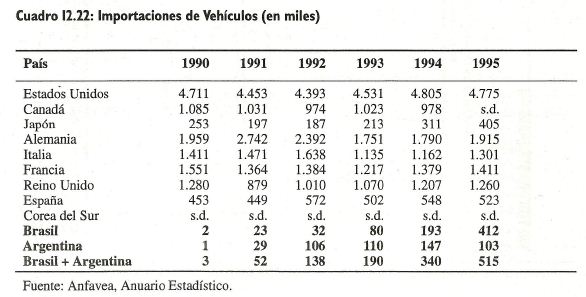

Si bien la participación de ambos países en la producción mundial aún es escasa, entre 1990 y 1994 la misma prácticamente se duplicó en Brasil y se cuadruplicó en Argentina. Si se compara 1996 con 1990, la participación de Argentina en el total mundial aumentó desde el 0,2% al 0,6%. Otro indicador que refleja de manera clara lo acontecido en el ámbito del sector automotriz, es la evolución de su comercio exterior. Al amparo de sendos regímenes automotores, se puede observar el vertiginoso aumento tanto de las exportaciones (cuadro 12.21), como de las importaciones (cuadro 12.22).

Este comportamiento no fue sólo importante en valores absolutos, sino también en relación a lo acontecido en los países de mayor relevancia dentro del sector. Cabe destacar los bajos niveles de comercio que tuvo Argentina durante 1990, lo cual explica que en 1996 aumentará sus exportaciones más de 90 veces respecto al primer año de la comparación. En igual lapso las importaciones se multiplicaron por 88.

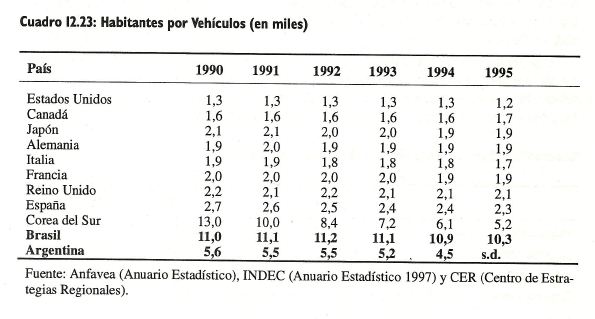

En el cuadro 12.23 se expone la cantidad de habitantes por vehículo para un conjunto de países seleccionados. Se puede observar que tanto Argentina como Brasil y Corea del Sur presentan valores alejados de los estándares de los países con mayor grado de desarrollo. Sin embargo, en el período 1990-1995 los niveles disminuyeron en forma constante.

I2.2.3.2. Evolución y Situación Actual del Sector Automotriz y Autopartista en Argentina

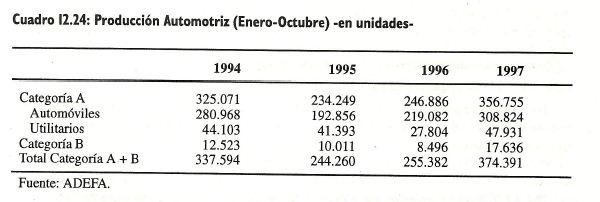

Como puede observarse en el cuadro 12.24, los niveles de producción de la industria automotriz argentina alcanzaron cifras records en los primeros diez meses del presente año, con un total de 374.391 vehículos. Este nivel es notoriamente superior al correspondiente a los dos años precedentes, incluso con respecto a los valores de 1994, año en el cual se había logrado un máximo histórico de producción. Se puede apreciar que el aumento se produjo en todas las categorías de vehículos.

La estructura porcentual de la producción se mantuvo relativamente estable en el período, representando los automóviles poco más del 80% de la producción nacional. Si se considera la categoría A en conjunto, esta proporción asciende a 95%.

I2.2.3.2.l. Composición de Ia Demanda: Crecimiento Relativo de las Exportaciones

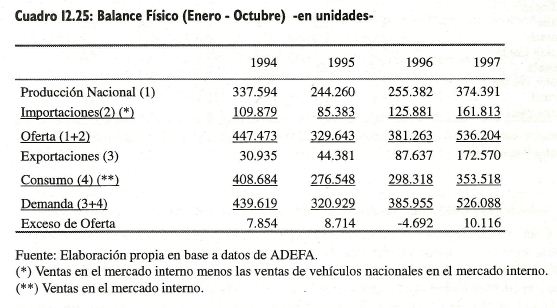

Con respecto a las cifras de ventas, si bien se incrementaron en los últimos dos años, aún no alcanzan los niveles de 1994, a pesar del nivel record de producción registrado. Un aspecto que llama especialmente la atención es el hecho de que las ventas al mercado interno han sido absorbidas en gran parte por las terminales (un 82,3% en 1994 frente al 93,9% en 1997), mientras que los vehículos importados por distribuidores y particulares representan una proporción cada vez menor. Cuando analiza la composición interna de la demanda de automóviles, se observa que en los últimos años se ha producido un fenómeno que por si sólo llama la atención, a la vez que se revela como de gran importancia, el cual es el vertiginoso crecimiento que han experimentado las exportaciones del sector automotriz argentino (cuadro 12.25).

Si se observan las variaciones producidas de unos años a esta parte, se ve como en el presente año se verifican cifras de considerable magnitud, mas aún si las comparamos con

los antecedentes históricos de las mismas. Por ejemplo, los 172.570

vehículos exportados entre enero y octubre de 1997 prácticamente duplican a

las exportaciones de igual período de 1996, mientras que respecto de lo

sucedido en 1995 y 1994 los aumentos son más significativos aún, (288,8% y

457% respectivamente). Del comportamiento arriba descripto tenemos que, las

exportaciones representaron entre enero-octubre de 1997 un 32,8% del total

de vehículos comercializados, casi cinco veces de lo que significaban en

1994.

Si se observan las variaciones producidas de unos años a esta parte, se ve como en el presente año se verifican cifras de considerable magnitud, mas aún si las comparamos con

los antecedentes históricos de las mismas. Por ejemplo, los 172.570

vehículos exportados entre enero y octubre de 1997 prácticamente duplican a

las exportaciones de igual período de 1996, mientras que respecto de lo

sucedido en 1995 y 1994 los aumentos son más significativos aún, (288,8% y

457% respectivamente). Del comportamiento arriba descripto tenemos que, las

exportaciones representaron entre enero-octubre de 1997 un 32,8% del total

de vehículos comercializados, casi cinco veces de lo que significaban en

1994.

I2.2.3.2.2. Nivel y Estructura de la Oferta: Importancia Creciente de las Importaciones Tal como se mencionó recientemente sobre la creciente importancia que las exportaciones han adquirido en la composición de la demanda de la industria automotriz, igual patrón de comportamiento se observa para el caso de las importaciones. Así, por ejemplo, y según puede verse en el cuadro 12.25, las importaciones de 1997 (enero-octubre) alcanzaron los 161.813 vehículos. Esta cifra significó para el presente año un 30,2% de la oferta nacional al tiempo que superó en un 28,5% las de 1996.

l2.2.3.2.3. Inversiones del Sector Automotriz

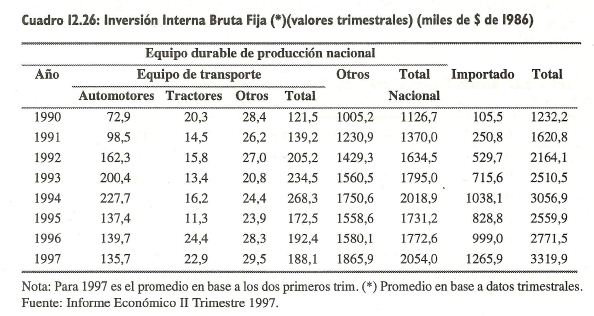

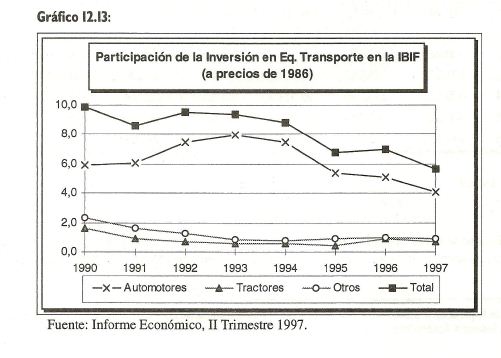

En el cuadro 12.26 se analizan las inversiones en el sector automotriz. Teniendo en cuenta el rubro Equipos de Transporte Nacional, las mismas crecieron un 58,8% entre 1990 y 1997. En el caso de la rama de automotores en especial, dicho aumento fue de un 86,3%.

Sin embargo, y según se puede apreciar en el Grafico 12.13, la participación de los distintos

sectores que integran la producción de Equipo de Transporte en el total de la

IBIF nacional ha disminuido desde 1990 hasta la fecha. Esto se debe, a que

a nivel global, la IBIF aumentó entre 1990 y 1997 en un 169,4%.

A pesar de lo mencionado, no se puede dejar de reconocer que las inversiones

del sector de transporte, y de automotores en especial, fueron

particularmente significativas. En el caso de la provincia de Córdoba dichas inversiones adquirieron una importancia

especial.

Sin embargo, y según se puede apreciar en el Grafico 12.13, la participación de los distintos

sectores que integran la producción de Equipo de Transporte en el total de la

IBIF nacional ha disminuido desde 1990 hasta la fecha. Esto se debe, a que

a nivel global, la IBIF aumentó entre 1990 y 1997 en un 169,4%.

A pesar de lo mencionado, no se puede dejar de reconocer que las inversiones

del sector de transporte, y de automotores en especial, fueron

particularmente significativas. En el caso de la provincia de Córdoba dichas inversiones adquirieron una importancia

especial.

I2.2.3.2.4. La Industria Autopartista Nacional18

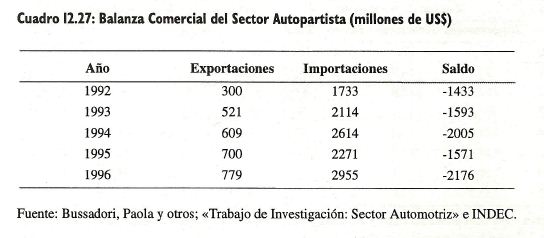

Según se observa en el cuadro 12.27, el comercio exterior del sector, en concordancia con lo acontecido a nivel de los vehículos terminados, se mostró muy dinámico. Sin embargo, y a pesar de que las exportaciones de autopartes crecieron en mayor medida que las importaciones, aún el saldo comercial del sector presenta niveles de desequilibrio muy importantes. En 1996, el déficit del sector representaba aproximadamente tres veces el monto exportado.

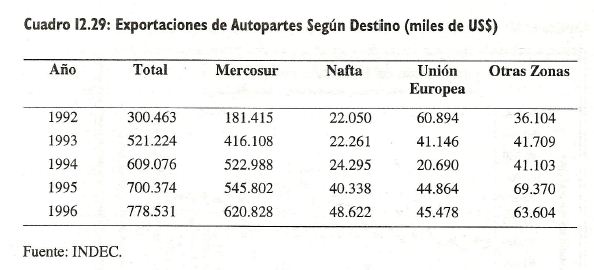

En el cuadro 12.28 se exponen las exportaciones del sector autopartista por productos, donde se aprecia la fuerte concentración en Cajas de velocidad y Motores y sus partes. Este último rubro junto con Neumáticos y cámaras fueron los que crecieron en mayor medida desde 1992. Tal como se observa en el cuadro 12.29, las exportaciones de autopartes según los distintos destinos, mostraron una concentración creciente en el área del Mercosur, principalmente Brasil.

18 Parte de la presente sección está elaborada en base al trabajo de Bussadori, Paola y otros; "Trabajo de Investigación: La Industria Automotriz".

I2.2.3.3. La Industria Automotriz y Autopartista en la Provincia de Córdoba

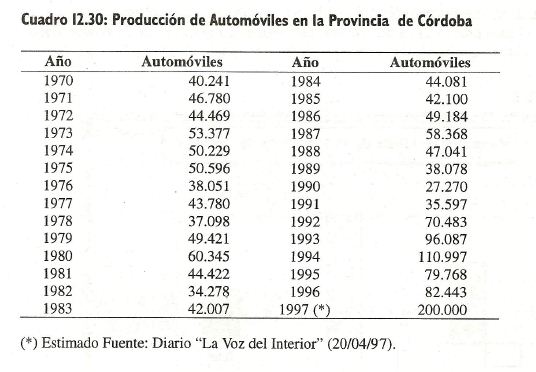

La producción de automóviles en nuestra provincia aumentó fuertemente desde 1991 en adelante, a excepción de 1995 donde se produjo una sensible disminución, tal como se observa en el cuadro 12.30 y gráfico 12.14 Este alentador panorama se ha visto reforzado a partir del año 1997 con la radicación en nuestra provincia de la firma de origen italiano Fiat Auto Argentina, la cual fabrica 1/5 parte de la producción nacional. A esto se le agrega, el aporte de la empresa Chrysler. Tal como se verá en el capítulo correspondiente a la ciudad de Córdoba, el complejo automotriz establecido en la misma es uno de los más importantes dentro del Mercosur.

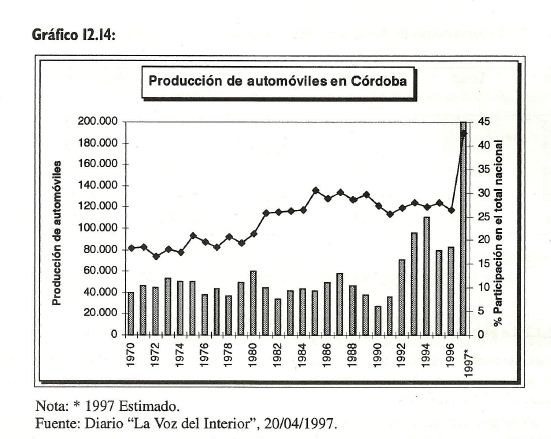

El gráfico 12.14 expone la evolución de la participación de la producción provincial de automóviles en el total nacional. Se puede apreciar que desde 1970 hasta mediados de la década de 1980, la tendencia fue ascendente. A partir de ese momento, la situación se revirtió, presentando un comportamiento decreciente. Para 1997, se estima que la proporción va a aumentar a un nivel record de 40% .

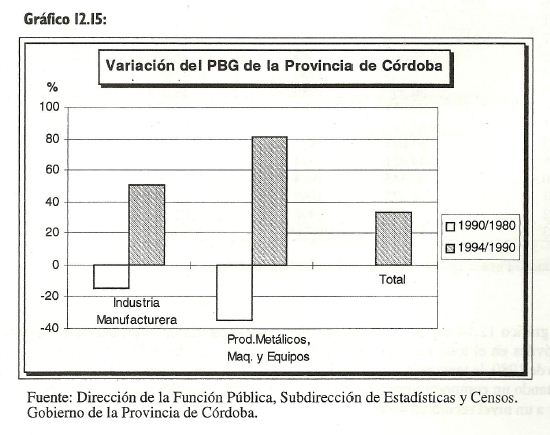

Otra manera de apreciar la creciente importancia del sector de los últimos años es a través de las variaciones porcentuales acumuladas en los períodos 1980-1990 y 1990-1994. En el gráfico 12.15 puede observarse que entre 1990 y 1994, la industria manufacturera de Córdoba se expandió aproximadamente un 50% por encima del PBG total. La producción de productos metálicos, maquinaria y equipos creció aproximadamente en un 120% más que el total provincial. Con este comportamiento, ambos sectores lograron compensar la pérdida relativa que habían experimentado durante la década de 1980.

Otro aspecto que merece destacarse de manera explícita es la performance exportadora del sector automotriz de nuestra provincia. Tal como se puede observar en el gráfico 12.16, la dinámica exportadora del sector automotriz y autopartista estuvo muy por encima del crecimiento global de las exportaciones provinciales. Las expectativas sobre la futura evolución de las exportaciones del sector son muy alentadoras, en especial si se tiene en cuenta el enorme potencial del mercado brasileño donde la cantidad de habitantes por automóvil duplica al correspondiente a Argentina. Si bien es cierto que el país vecino puede sufrir las consecuencias de un severo ajuste para corregir los desequilibrios derivados de la actual situación macroeconómica por la que atraviesa, una visión de más largo plazo indica que Córdoba cuenta con las condiciones adecuadas para proveer en condiciones competitivas a ese mercado.

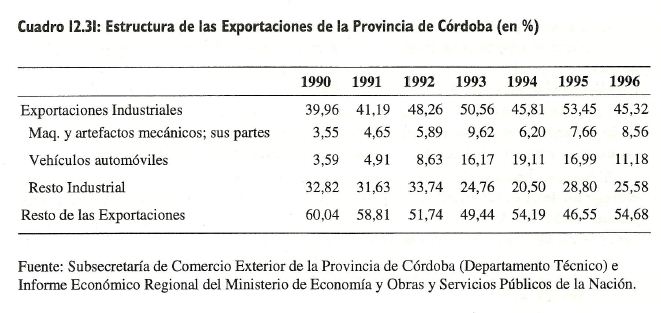

Según se muestra en el Cuadro 17.31, las exportaciones de vehículos automóviles aumentó su participación en las exportaciones de la provincia desde un 3,59% en 1991 a un 11,18% en 1996, lo cual implica un aumento de más del 200% en sólo cinco años.

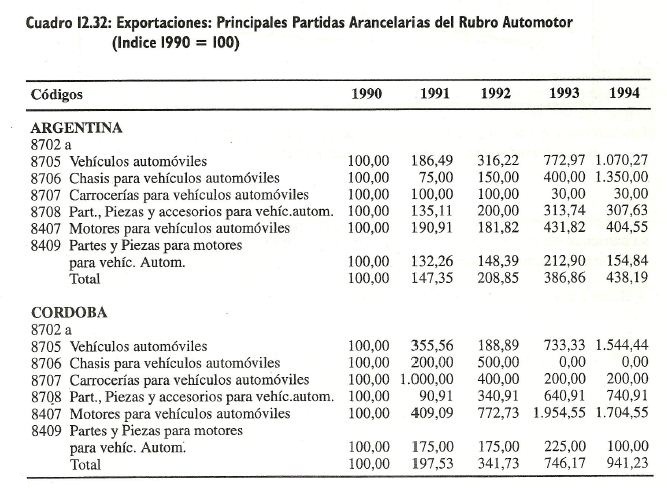

Otro elemento que muestra de manera acabada la importancia de las exportaciones del complejo automotriz de nuestra provincia, es su participación relativa en el total nacional. Según se puede observar en el cuadro 12.32, las principales exportaciones automotrices de Córdoba aumentaron su participación en el total nacional del sector, desde un 17,9% en 1990 hasta un 38,5% en 1994, lo cual implica una suba en la participación de más del 100%. Merecen destacarse las subas experimentadas por las exportaciones de autopartes (especialmente las partidas arancelarias 8708 y 8407), no sólo en los que hace a su crecimiento relativo al nivel nacional, sino por el monto que las mismas han alcanzado.

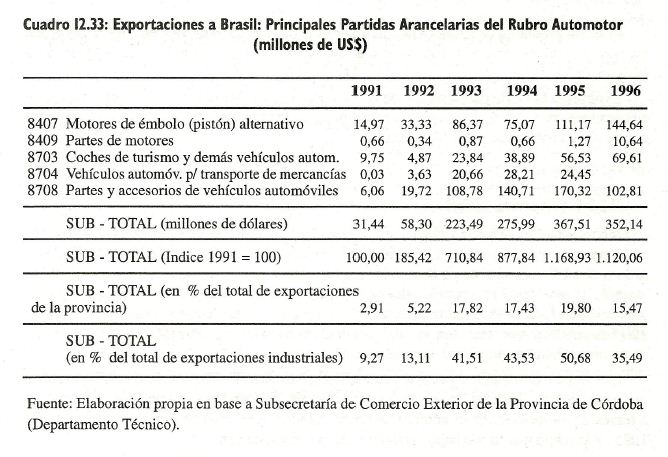

Un aspecto que no se puede dejar de mencionar es la importancia que las exportaciones al Mercosur, y de manera especial las dirigidas a Brasil, tienen en el total de las exportaciones de nuestra provincia, y más aún en las del sector automotriz (cuadro 12.33).

A continuación, se incluyen datos de la Encuesta de Evolución Industrial que lleva adelante el Instituto de Estadísticas y Demografía de la Facultad de Ciencias Económicas de la Universidad Nacional de Córdoba.

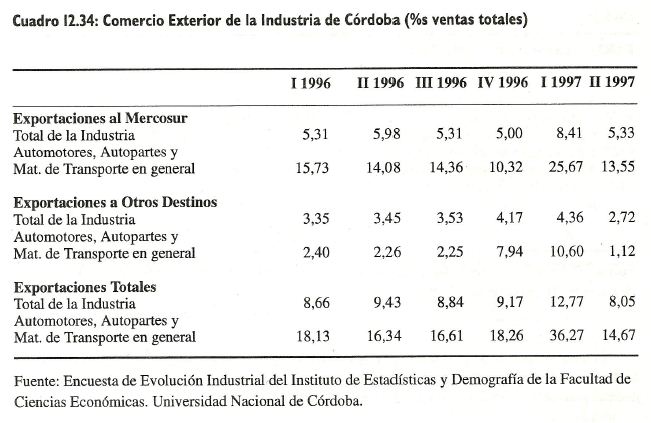

El sector productor de automóviles, autopartes y material de transporte en general, es el que muestra una mayor proporción de ventas al extranjero, por encima del promedio provincial (cuadro 12.34). Se observa la fuerte participación de las exportaciones al Mercosur. Por otra parte, desde el cuarto trimestre de 1996, se produjo un crecimiento de las ventas externas del sector automotriz con destino a países fuera del Mercosur.

I2.2.3.4. EI Mercado de Trabajo en el Sector Automotriz

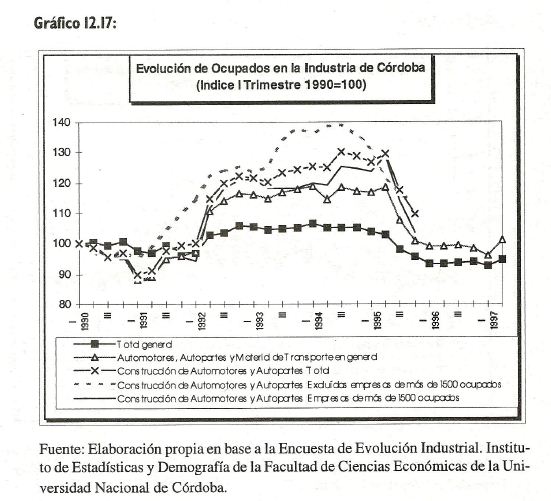

A continuación, se realiza un análisis de la evolución desde 1990 a la fecha en la utilización de la mano de obra, a través del número de personas ocupadas y de las horas trabajadas. Asimismo, se analiza el nivel de productividad del factor trabajo. A manera de referencia, se grafica también lo acontecido con el promedio de la industria de Córdoba, la cual muestra una evolución similar a la del sector automotriz, aunque lo hace de una manera más suave. En el gráfico 12.17 se puede observar un aumento del personal ocupado hasta el año 1994 inclusive, aunque dicho crecimiento se presenta con nitidez recién a partir de 1992. Este retraso en un año respecto del aumento en la producción se debería al más lento ajuste que muestra el mercado de trabajo ante variaciones de la producción, retraso que se compensa a través de variaciones en el número de horas trabajadas, tal cual se verá más adelante. En 1995, se produjo una fuerte baja, la cual no fue compensada aún. Para la industria en su conjunto, los niveles correspondientes al segundo trimestre de 1997 se encuentran por debajo de los mostrados en 1990, mientras que para el caso particular de automotores, autopartes y material en general apenas se encuentran un 1% por encima de los mostrados al inicio de la serie.

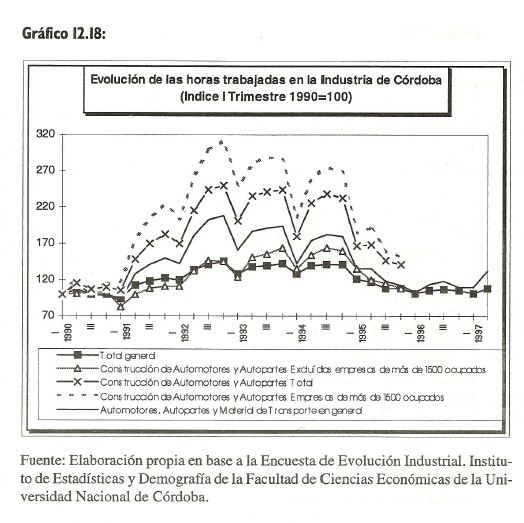

Con respecto a las horas trabajadas, en el gráfico 12.18 se observa un comportamiento similar al recién descripto, aunque con una mayor amplitud en las variaciones. A partir de 1991 se asiste a un apreciable aumento, el cual, con ciertas interrupciones, se prolonga hasta mediados de 1995. De igual manera que con lo acontecido a nivel del personal ocupado, los niveles actuales no alcanzan a recuperar las bajas que se experimentaron en 1995, mostrando un relativo estancamiento. Relacionando los datos de producción obtenidos, con el personal ocupado y el número de horas trabajadas, se observa un aumento de la productividad del factor trabajo entre 1990 y 1997, medido a través de la producción por ocupado o por hora trabajada.

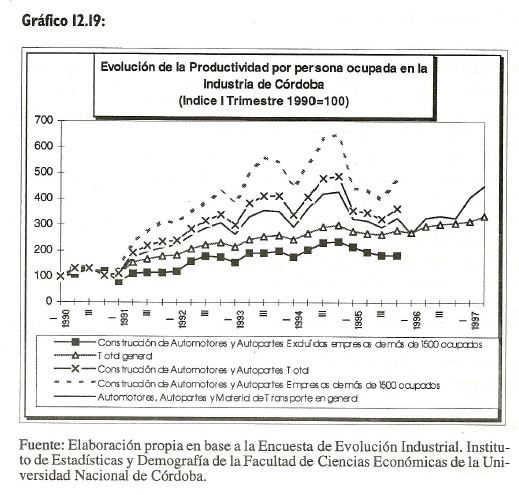

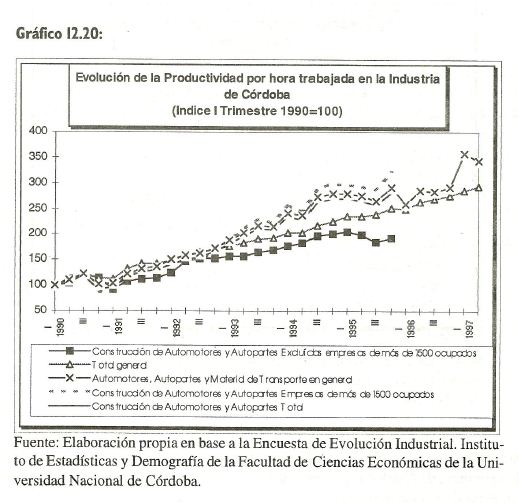

Sin embargo debemos distinguir entre la evolución mostrada según que se utilice uno u otro indicador. La productividad medida a través del producto por persona ocupada (ver gráfico 12.19) presentó una tendencia, si bien creciente, con mayores altibajos que la medida mediante la producción por hora trabajada (gráfico 12.20). Este patrón de comportamiento se explica por el hecho de que, a medida que los niveles de producción sufren fuertes oscilaciones, la cantidad de personal ocupado no puede ajustarse en similar magnitud. Por el contrario, el número de horas trabajadas pude ser más flexible. En el gráfico 12.20 puede apreciarse la evolución de la productividad por hora trabajada. En el caso del rubro "Automotores, Autopartes y Material de Transporte en General" el nivel de productividad alcanzado en el primer semestre de 1997 fue casi tres veces y media superior a los valores de comienzos de 1990. Si la comparación se realiza con el rubro "Construcción de Automotores y Autopartes" para empresas de más de 1.500 ocupados el incremento es aún mayor. Aún el rubro "Construcción de Automotores y Autopartes", excluidas las empresas de mas de 1.500 ocupados aumenta hacia el primer trimestre de 1996 (último dato disponible) alrededor de un 80% respecto a comienzos de la década.

I2.2.3.5. Resumen y Conclusiones

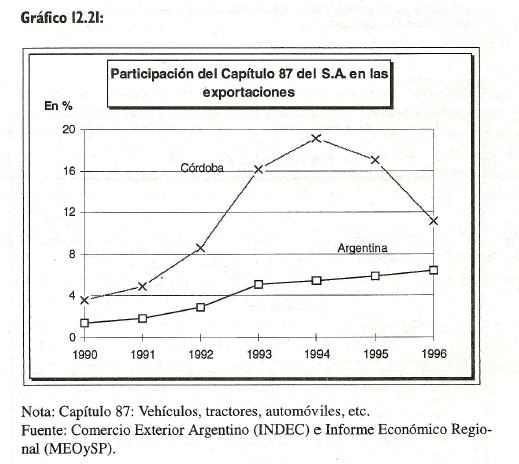

A lo largo de las secciones anteriores se trató de mostrar de manera concisa y clara las principales características del sector automotor de Argentina, y especialmente el de la provincia de Córdoba. La industria automotriz, además de ser una de las más dinámicas del sector industrial, lo fue también desde el punto de vista del comercio exterior. En el gráfico 12.21 , se muestra la evolución del comercio exterior total y del capítulo 87 del Sistema Armonizado (vehículos, tractores, automóviles, etc.) para el total del país y para la provincia de Córdoba. En el mismo se puede observar como desde 1990 hasta 1996 las exportaciones relacionadas con el sector de automotores han aumentado su participación respecto de las exportaciones totales. Para el caso particular de Córdoba, si bien han mostrado una baja en los años 1995 y 1996 respecto de los valores de 1994, la información disponible para 1997 (primer trimestre) muestra una participación del 15% aproximadamente, porcentaje que se encuentra por encima del 11,2% de 1996, aunque por debajo aún de los valores de 1994 y 1995. Sin embargo, digamos que de acuerdo a los niveles de exportaciones que vienen mostrando las empresas terminales radicadas en la provincia, así coma la ampliación de la empresa Transax (subsidiaria de Volkswagen) que produce las cajas de cambio para el modelo escarabajo que se fabrica en México, entre otros casos, no sería de extrañar que en un futuro cercano los niveles de 1994 y 1995 sean ampliamente superados.

Otro aspecto que no se puede soslayar es que el crecimiento que las exportaciones originadas en la provincia de Córdoba, y relacionadas con el sector automotor, vienen ganando posiciones en el total nacional del sector.

Por último, y en base a lo expuesto cobran relevancia dos aspectos hasta ahora mencionados marginalmente. El primero de ellos es la incertidumbre reinante respecto al régimen automotor que funcionará a partir del año 2000, cuando a priori estaba establecido que debería instaurarse un régimen único para todo el ámbito del Mercosur. Recientes expresiones de los actores interesados (ADEFA por ejemplo) hacen prever la posibilidad de que el régimen actual sea prolongado por un tiempo. A este respecto debe recordarse que fue dicho régimen el que permitió gran parte de la expansión que la industria automotriz mostró en lo que va de la década. El otro de los aspectos, de características mas coyunturales, aunque no menos importante, es la reciente situación que viene soportando la economía del Brasil. No debe olvidarse que es esta misma economía la que absorbe porcentajes altísimos de las exportaciones del sector, ya sean las originadas en la provincia de Córdoba como en el resto del país. Si bien a nivel global de la economía este último hecho puede ser de un impacto menor (las exportaciones a Brasil alcanzan aproximadamente el 30% del total exportado, siendo por lo tanto su participación en el PBI de Argentina inferior al 3%, de lo cual se deriva que una merma de las ventas a Brasil si bien tendrían algún efecto sobre la economía, este debiera ser menor). En cambio, cuando se considera el sector automotriz en especial, la situación se torna diferente, adquiriendo para este caso una relevancia significativa. Sin embargo, un aspecto que podría llegar a compensar una posible disminución de las exportaciones automotrices al Brasil está inserta en el mismo régimen que rige al sector. Ya que en caso de que las exportaciones se vean perjudicadas, el régimen debería actuar presionando a una baja en las importaciones de automóviles (debido a los requisitos de intercambio comercial compensado), por lo cual, y en caso de que los consumidores locales acepten sustituir autos importados por otros de origen nacional, no debería esperarse una merma significativa de las ventas totales (interna más externas) de automóviles de fabricación nacional.

I2.2.4. SECTOR MINERO

I2.2.4.l. Sector Minero en Argentina

El valor de la producción del sector minero en 1996 fue de $ 542 millones, lo que implica un aumento del 6% respecto al año anterior. Si se compara este valor con el de 1992, la suba asciende al 30% (cuadro 12.36). En términos de valor agregado, el PBI del sector acompañó la dinámica de crecimiento del resto de la economía, con una tasa anual acumulativa del 5,7% para ese período, la cual duplica a la del PBI global (2,9%).

Mientras la actividad minera presenta un crecimiento sostenido durante el período analizado, el PBI global registra un punto de inflexión en su tendencia positiva a partir del segundo trimestre de 1995, marcando el inicio de la etapa recesiva, que culmina en el tercer trimestre de 1996. El número de empresas extranjeras que operan en el país es actualmente de 74 (solamente 4 lo hacían en 1980). Se estima que existen 750.000 km2 con potencial minero, de los cuales se hallan explorados 182.850 km2. La puesta en marcha de proyectos como Bajo la Alumbrera (con una inversión estimada de US$ 970 millones), Fenix-Salar del Hombre Muerto (US$ 14 millones de exploración, 96 millones explotación) y Agua Rica (se estima un capital mínimo de $1.000 millones para la puesta en marcha), posiciona al sector minero como un impulsor de la economía, no sólo por la adición al producto que significaran estas explotaciones, sino por los efectos multiplicadores que estos emprendimientos traen a las economías regionales.

I2.2.4.2. Sector Minero en la Provincia de Córdoba

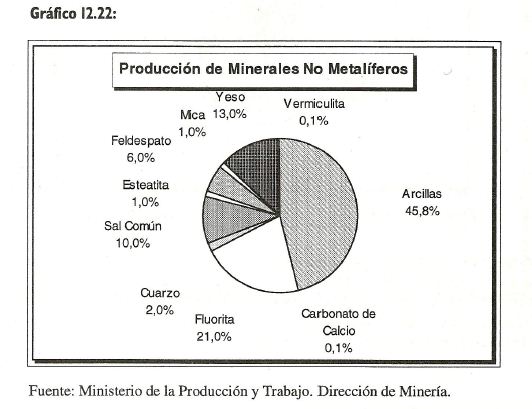

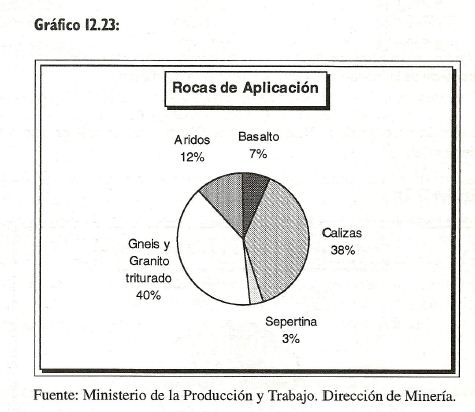

En el cuadro 12.37 se expone la producción de minerales no metalíferos y rocas de aplicación, principales rubros explotados en la provincia de Córdoba. Se puede apreciar una caída en la producción de minerales no metalíferos, y un crecimiento sostenido en las rocas de aplicación.

Se puede apreciar en el gráfico 12.22, la. composición porcentual de la

producción de minerales de uso industrial.

Se puede apreciar en el gráfico 12.22, la. composición porcentual de la

producción de minerales de uso industrial.