Balance de la

Economía Argentina

INFRAESTRUCTURA DE TRANSPORTE EN LA REGION CENTRAL

INFRAESTRUCTURA DE TRANSPORTE EN LA REGION CENTRAL

A continuación, se describirá brevemente el estado de la infraestructura de transporte en la región central y las principales obras proyectadas para los próximos años, con el propósito de visualizar las limitaciones actuales y como las mismas pueden ser superadas si los proyectos se concretan.

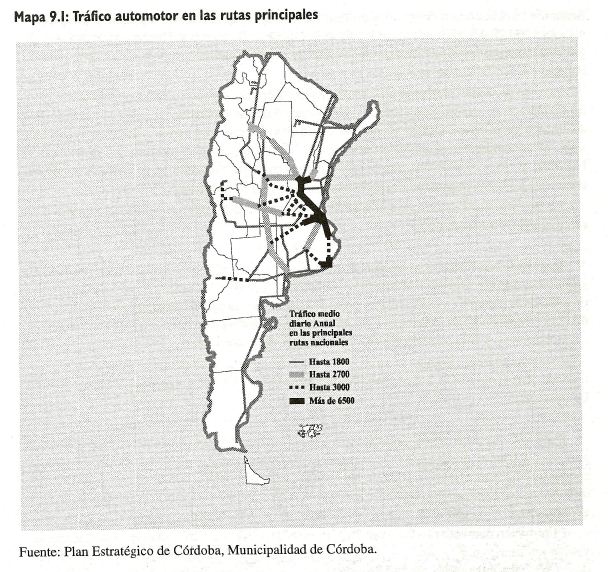

9.I. Infraestructura Vial

La red vial argentina tiene una longitud de más de 200.000 km sin contar las calles de los centros urbanos, de los cuales 38.000 km corresponden a la Jurisdicción Nacional. La misma está compuesta por el sistema troncal de caminos que incluye los que vinculan provincias y capitales entre sí, las ciudades importantes, puertos y aeropuertos principales y los de vinculación internacional y entre rutas troncales.

La red vial nacional aumentó la longitud de caminos pavimentados hasta mediados de la década de 1970, acompañando la evolución del transporte de carga y pasajeros. A partir de entonces, la pavimentación se estabilizó, incrementándose sólo en un 15% entre 1975 y 1990.

En la actualidad, el 75% de la red nacional se encuentra pavimentada y el conjunto de las redes provinciales sólo alcanza al 18%.

Analizando las inversiones realizadas por la Dirección Nacional de Vialidad en el período 1970-1991, se observa una caída significativa durante la década de 1980, verificándose un mínimo absoluto en 1990.

Existen algunas propuestas para financiar la construcción y el mantenimiento de las rutas. Una de ellas es la de Guillermo Laura, que propone construir 10.000 km de autopistas financiándolas mediante una tasa sobre los combustibles. Recientemente, se ha firmado el decreto que promueve el estudio de dicho proyecto, implicando lo siguiente: traza definitiva (características de cada autopista en cuanto al ancho de las rutas, puentes, etc.), ecuación económico-financiera, efectos macroeconómicos, etc.

Otro proyecto es el contenido en el Programa Integral de Infraestructura, denominado <

Un programa en pleno funcionamiento es el CREMA (Construcción, Reparación, Mantenimiento), por el cual se concesionaron 11.000 km de rutas. El concesionario se obliga a poner en condiciones la ruta en un año y mantenerla por cuatro más. El gobierno obtuvo un crédito del Banco Mundial por 650 millones de dólares para esta tarea. Ya se realizaron 61 licitaciones, de las cuales 59 han sido adjudicadas.

Como se mencionó anteriormente el total de la red caminera nacional es de 38.000 km, de los cuales 9.000 fueron entregados en concesión y 11.000 se administran por medio del sistema CREMA, quedando 18.000 en manos de Vialidad Nacional.

9.I.I. Autopista Rosario-Córdoba

Esta es una obra largamente esperada que, de acuerdo a la proyección del tráfico actual, puede financiarse mediante peaje en pocos años más. Su concreción constituye el primer paso para configurar una nueva distribución de la infraestructura vial.

La primera obra complementaria, ya habilitada hace dos años, fue la conexión entre la actual Ruta Nacional N° 9 y la denominada <

Las características del tramo Rosario-Amstrong son de una autopista de dos calzadas de 7,30 m cada una y 120 m de zona camino, con 2 vías colectoras y accesos a distintos niveles.

El total del tramo es de aproximadamente 80 Km., desde la Av. de Circunvalación de Rosario hasta la Ruta Nac. N° 178 (Armstrong) y hasta la fecha se está avanzando en un total de 41 Km. divididos en dos sub-tramos. (Tratamiento del piso, banquinas, zona camino, preparación para asfaltar, etc.). Cada sub-tramo se divide en 18 km desde la Av. de Circunvalación (012) hasta Roldán y 23 km de Roldán a Carcarañá.

Si bien no hay un plazo definido y sólo existe el compromiso de finalizar el tramo total en el año 2003, estiman terminar el primer tramo de 18 km en el próximo año, que a su vez se divide en dos etapas. Una Rosario/Funes, en la que surgieron problemas con intrusos que deben ser reubicados y Funes/Roldán, que posiblemente se finalice antes, ya que no existe este problema.

Según información disponible, poco antes de concluir la presente edición del Balance de la Economía, en el presupuesto del gobierno nacional para 1998 se incluiría una partida de sólo $ 12 millones destinados a la autopista, una cantidad muy reducida en relación a la inversión total y que no permite ser muy optimista respecto a los tiempos previstos para su ejecución.

9.I.2. Inversiones en los Pasos Cordilleranos

En 1992, Argentina y Chile elaboraron un Plan Maestro General de Pasos Fronterizos, el cual incluye una descripción física de los caminos de acceso y de las inversiones programadas por cada país. Luego con los acuerdos firmados entre Chile y el Mercosur, se acordaron las inversiones destinadas a los principales pasos fronterizos.

Actualmente, existe solo una carretera pavimentada que une Argentina con Chile pasando por el Sistema del Cristo Redentor. Desde 1985, el tránsito sólo se realiza por carretera ya que el ferrocarril se encuentra interrumpido como consecuencia de una avalancha que destruyó el tramo chileno entre Río Blanco y Las Cuevas.

Desde entonces, se observa un incremento sostenido del tráfico de camiones y de los flujos de comercio. Debido a las fuertes nevadas en la Cordillera durante el invierno, la ruta sufre cortes que interrumpen los flujos comerciales entre los dos países. Estos alcanzan un promedio de 45 a 50 días por año, lo cual obliga a los vehículos a desviarse hacia el Paso Cardenal Samoré (Puyehue) ubicado 1.000 km más al sur, lo cual implica para los camiones una prolongación del viaje de unos cinco o seis días.

Como consecuencia de ello, se está estudiando la posibilidad de construir un túnel a baja altura fuera de las zonas de nevadas más intensas. Dicho túnel tendría una extensión de entre 25 y 28 km y permitiría la operación de una línea de ferrocarril. El proyecto se encuentra en la etapa de estudio de prefactibilidad y demandaría una inversión de aproximadamente US$2.000 millones. Se estima que sería económicamente viable recién a mediados de la próxima década.

9.I.3. Inversiones en Puentes Carreteros

Puente Rosario-Victoria: la obra permitirá unir las ciudades de Victoria en la provincia de Entre Ríos con Rosario en la provincia de Santa Fe. El proyecto consiste en la construcción de un viaducto compuesto por un puente de 550 metros y cuatro vías de circulación sobre el canal principal del río Paraná.

La realización de la obra permitirá la conexión directa entre Uruguay y el Sur de Brasil con Santiago de Chile y Valparaíso. El consorcio encabezado por Impregilo SPA se adjudicó la licitación para la construcción del puente al haber requerido un subsidio estatal de US$ 207,1 millones (US$ 0,3 millones menos que su competidor Dragados y Construcciones S.A.). El grupo ganador está conformado por las empresas Techint Internacional, Hochtief A.G., Benito Roggio e Hijos S.A. e lglys S.A.

La obra se realiza mediante el sistema de Construcción, Operación y Transferencia (COT). La concesión es por un período de 25 años, luego de los cuales se transfiere al Estado. De acuerdo a los pliegos, durante el período de construcción de la conexión estimado en cuatro años, el concesionario recibirá un subsidio de hasta US$ 210 millones por parte del Estado Nacional y US$ 20 millones que aportarán las provincias de Santa Fe y Entre Ríos, de los cuales US$ 80 millones serán desembolsados durante el primer año.

La tarifa de peaje establecida será de US$ 7,40 más IVA y se estima que el costo de la obra rondara los US$ 320 millones.

Puente Santo Tomé-Sao Borja: se trata de un puente de aproximadamente 1.400 m de largo para tránsito carretero, con espacio para una ferrovía y la construcción de accesos e instalaciones para los controles fronterizos. Se estima que su ejecución demandó una inversión de US$ 31 millones, de los cuales US$ 16 millones fueron aportados por los gobiernos argentino y brasileño y los restantes US$15 millones por el concesionario.

Este puente es el segundo que une la provincia argentina de Corrientes con el estado brasileño de Río Grande Do Sul, tras el inaugurado hace 51 años entre Paso de los Libres y Uruguayana.

Puente Colonia-Buenos Aires: se trata de la construcción de un puente de 50 km de largo para unir la Ciudad de Colonia del Sacramento en Uruguay con la ciudad de Buenos Aires. Se espera un volumen medio de tránsito de 5.000 vehículos por día, con un 10% de camiones y ómnibus aproximadamente. Se considera que el 60% del tráfico es derivado y el restante 40% generado.

El proyecto demandará una inversión de entre US$ 1.000 y US$ 1.400 millones. Es supervisado por una comisión binacional y actualmente se encuentran los estudios básicos finalizados. Esta obra disminuirá en 345 km el trayecto Montevideo-Buenos Aires y en 200 km el trayecto Porto Alegre-Buenos Aires.

9.2. Infraestructura Ferroviaria

En la mayoría de los casos, los ferrocarriles de la región no fueron pensados para contribuir al transporte con los países vecinos, sino para llevar la producción minera o agrícola hacia los puertos del propio país.

Uno de los principales problemas es la divergencia de normas técnicas. En Paso de los Libres/Uruguayana se unen los sistemas ferroviarios de Argentina y de Brasil, pero la trocha del primero es estándar y la del segundo métrica. En Livramento/ Rivera, se conectan los sistemas ferroviarios de Brasil y de Uruguay, con las mismas diferencias.

A pesar de ello, la liberalización del comercio está provocando el resurgimiento del tráfico internacional por ferrocarril. Entre Argentina y Brasil el mismo aumentó en más de 60% entre 1993 y 1994, alcanzando las 580 mil toneladas.

En 1989, cuando se anunció la privatización, Ferrocarriles Argentinos había sido separada en distintas divisiones operacionales: General Roca (trocha 1.676), General Sarmiento (1.676), General Mitre (1.676), General San Martin (1.676), General Belgrano (1.000 mm) y General V Urquiza (1.435 mm).

Las concesiones otorgadas en la región central fueron las siguientes: Nuevo Central Argentino (5.000 km ex-Mitre); Buenos Aires al Pacifico (5.500 km ex San Martin), y Ferrocarril Mesopotámico (3.000 km ex Urquiza). La red del Ferrocarril Belgrano fracaso en su intento de privatización por la baja densidad del tráfico, la trocha métrica y las difíciles condiciones operacionales.

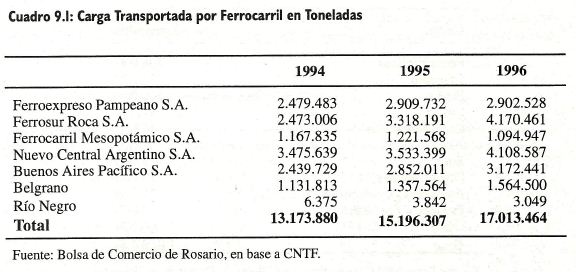

Como se observa en el cuadro 9.1, los ferrocarriles privatizados transportaron en 1996 más de 17 millones de toneladas de carga1, un 12% por encima del volumen del año anterior y un 29% respecto a 1994. Entre los principales productos transportados se encuentran los granos, pellets, aceites vegetales, cemento, rocas de aplicación, piedras y carbón. En 1996, el transporte de granos y subproductos superó las 7,5 millones de toneladas, lo que implica un 44,1% de la carga ferroviaria total. Si se considera que desde los puertos argentinos se embarcaron durante 1996 casi 31 millones de toneladas y que 6 millones de toneladas adicionales fueron procesadas por molinos y fábricas, se puede afirmar que por ferrocarril se moviliza actualmente aproximadamente el 20% de los granos comercializados.

Según un informe de la Bolsa de Comercio de Rosario, la presencia de los nuevos operadores ferroviarios significó una caída del costo del flete de entre el 22% y el 25% en la pampa húmeda y del 32% y el 34% en la región noreste.

El flete por ferrocarril de productos agropecuarios es de alrededor de US$ 12 por tonelada para un trayecto medio de 300 km, mientras que el costo del transporte por camión es de US$ 15 para una distancia promedio de 250 km. Esta diferencia está derivando en un crecimiento de los volúmenes transportados por ferrocarril con un ahorro para el sector agropecuario que se estima en US$ 107 millones para el período 1995-1996.

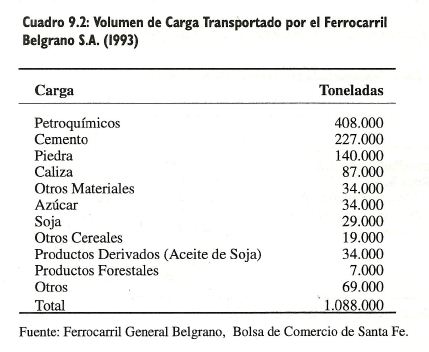

El Ferrocarril Belgrano es una línea férrea de gran importancia para la región central, especialmente para canalizar el comercio con el norte del país y conectar la ciudad de Córdoba con el puerto de Santa Fe. El mismo cuenta con una red de 11.000 km de longitud que fue licitada en 1991. Sin embargo, ninguna de las ofertas satisfizo las expectativas oficiales. El sistema del Belgrano tuvo hasta el presente tonelajes muy bajos en comparación a otros sistemas ferroviarios de Argentina. En 1993, transportó un volumen anual de 1,1 millones de toneladas tal como se observa en el cuadro 9.2.

1 En base a Bolsa de Comercio de Rosario y Comisión Nacional de Transporte Ferroviario.

Un estudio realizado en 1994 por el Banco Mundial estima que para continuar operando sin subsidios requeriría como mínimo un volumen transportado de 3 millones de toneladas métricas por año, y considera que dicho volumen será muy difícil de alcanzar antes del fin de siglo.

Según las proyecciones realizadas en un escenario optimista, en el año 2001 se alcanzaría un total de 2.391.000 toneladas.

Analizando el estado general de las instalaciones, se observa que el tramo sur comprendido entre Deán Funes y Rosario tiene series problemas de operatividad. En las secciones que unen Rosario con San Francisco y San Francisco con Santa Fe es necesario realizar importantes inversiones ya que las mismas se encuentran en muy mal estado y fuera de todos los estándares internacionales.

El FF.CC. Belgrano es la única línea ferroviaria que vincula al Noroeste con los puertos fluviales y de ultramar del litoral y con los grandes centros de consumo tales como Córdoba, Rosario, Santa Fe y Buenos Aires. Además, su mercado no es marcadamente estacional y la distancia media de transporte supera los 700 km. Estas dos condiciones ubican al ferrocarril Belgrano dentro de un mercado en el cual tiene ventajas comparativas frente al transporte carretero.

A ello debe incorporarse como otro factor de gran importancia, el desarrollo minero de la región cordillerana que se extiende desde Mendoza a Jujuy. En ella se encuentran aproximadamente 920 proyectos que necesitarán de este medio de transporte para su salida a ultramar.

Los estudios muestran que será necesario realizar importantes inversiones por un valor cercano a los 200 millones de dólares. En 1996 se han invertido más de US$ 38 millones y en 1997 el Estado encaró obras por US$ 33 millones para mejorar el sistema de comunicaciones y para la repotenciación de cinco locomotoras y 760 vagones de carga.

Recientemente, se anunciaron inversiones por US$ 8 millones en los próximos tres años para la rehabilitación del ramal que une las ciudades de San Francisco y Santa Fe. Estas inversiones posibilitarían el tránsito de trenes con cargas de hasta 500 toneladas, lo que equivale a diez vagones de carga pesada como minerales y veinte vagones de carga liviana como automóviles. Se estima que una infraestructura para soportar hasta 2.000 toneladas de carga demandaría una inversión de US$ 44 millones adicionales.

Si se concretan las obras mencionadas sería posible transportar hasta el puerto de Santa Fe las producciones del centro y norte de la provincia de Córdoba y de las del noroeste argentino a un menor costo. El ferrocarril Belgrano podría movilizar parte de la producción minera de los yacimientos de estas últimas provincias.

Por los argumentos expuestos con anterioridad, el correcto aprovechamiento del ferrocarril General Belgrano debería ser uno de los principales objetivos de los acuerdos alcanzados entre las provincias de Santa Fe y Córdoba.

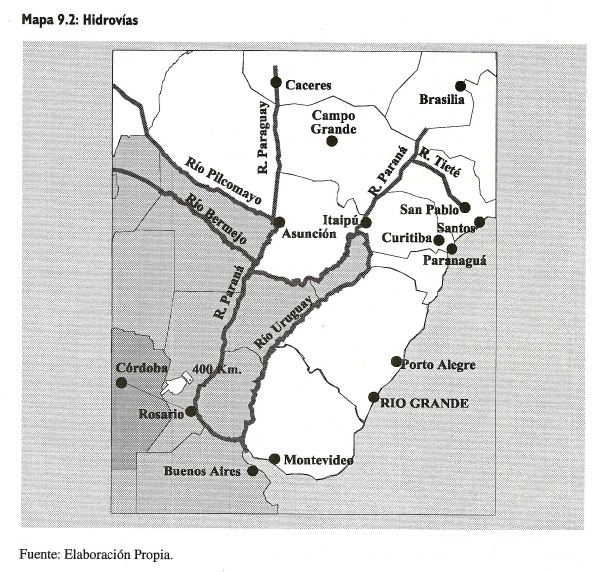

9.3. Infraestructura Fluvial

El sistema hidroviario en la región austral de América del Sur suma aproximadamente 7.000 km de extensión y está constituido por los ríos Paraná (desde la confluencia de los ríos Paranaíba y Grande en Brasil hasta la desembocadura en el Río de la Plata), el Paraguay (desde su nacimiento en el Estado de Mato Grosso en Brasil hasta su desembocadura en el Paraná en Confluencia), el Tiete (en el Estado de San Pablo - Brasil), el tramo inferior del Uruguay y el Río de la Plata.

Dentro de la cuenca se distinguen dos hidrovías: la hidrovía Paraguay-Paraná (desde el puerto de Cáceres en Mato Grosso hasta el puerto de Nueva Palmira en la República Oriental de Uruguay) con una extensión de 3.310 km, y la hidrovía Tiete-Paraná (desde Piracicaba y Conchas en las proximidades de la ciudad de San Pablo sobre el Tiete y desde San Simón sobre el Paranaíba hasta la desembocadura en el Río de la Plata) con una extensión total de aproximadamente 4.300 km (2.400 en territorio brasileño y 1.900 en territorio argentino), compartiendo ambas el tramo desde Confluencia hasta el Océano Atlántico.

9.3.I. Hidrovía Paraguay-Paraná

Esta hidrovía es navegable desde el Océano hasta Puerto San Martin a 32 pies y a 22 pies desde allí hasta Santa Fe con un canal de 100 metros de ancho (proyecto Santa Fe al Océano). A partir de allí hasta Corumbá es navegable por barcazas con un calado de entre 2 y 2,5 metros. Se pretende llegar a una profundidad de 3 metros con un ancho del canal de 90 metros, lo que permitiría la navegación de convoyes de barcazas con una capacidad de carga de 24.000 toneladas. Finalmente, al norte de Corumbá y hasta Cáceres es actualmente navegable por barcazas más pequeñas de 6 pies de calado.

Se definió el área de influencia de la Hidrovía Paraná-Paraguay, incluyendo a los dos Estados de Brasil (Mato Grosso y Mato Grosso do Sul, identificando los departamentos directa o indirectamente alcanzados por el proyecto), el Departamento de Santa Cruz en Bolivia, la totalidad del territorio paraguayo, ocho provincias de Argentina (la mayoría de ellas con la totalidad de su territorio) y el Departamento de Colonia en Uruguay.

En la parte superior de la hidrovía los puertos son pequeños y los movimientos se limitan a productos agrícolas o forestales no procesados y a minerales. En el tramo medio muestran dimensiones y movimientos algo mayores, incorporando al transporte los agrograneles procesados y cargas generales.

En la parte inferior, las profundidades naturales del río permiten la entrada de buques de ultramar. La vía hace posible el acceso adecuado hasta los puertos graneleros de Argentina (que exportan más del 70% de estas cargas) con el consiguiente ahorro de tiempos y costos involucrados en las operaciones.

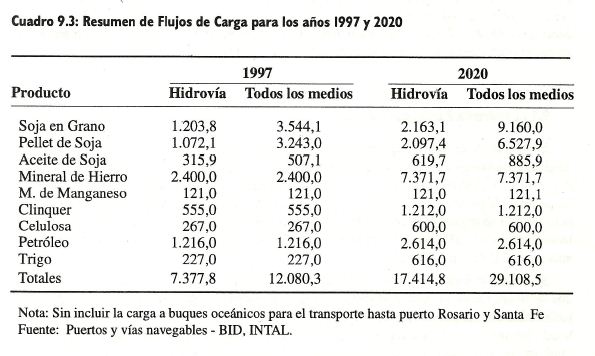

Los principales productos transportados por la hidrovía son: soja en grano, harina, y aceite, tortas y aceites vegetales diversos (algodón y otras oleaginosas), mineral de hierro, mineral de manganeso, clinker, madera, celulosa, fibra de algodón, trigo en grano y harina, petróleo bruto y derivados, azúcar, etc. Las materias primas representan el 90% del flujo de mercaderías, mientras que el 10% restante son productos manufacturados. En 1996 se transportaron aproximadamente 8,5 millones de toneladas y se espera que para dentro de cinco años el volumen alcance 15 millones de t.

En el caso de Brasil, la hidrovía posibilitara la salida de la producción de soja hacia el Océano Atlántico. A mediados de la década de 1970, a partir de la irrupción de este cultivo en la subregión Centro-Oeste, comenzó una migración interna de la que participaron principalmente productores de los Estados del Sur del país que se dirigían hacia las tierras ubicadas en la región de "Chapados do Parecis" en el Estado de Mato Grosso. En menos de una década, la región alcanza a participar con casi el 50% de la producción de soja del Brasil. Dicho incremento llevó a Brasil a ocupar la posición de segundo productor mundial de soja después de EE.UU.

Ello se produjo, entre otras razones, por las excelentes condiciones de clima y suelo de la zona, por el desarrollo de nuevas variedades de semilla y la especialización alcanzada. El potencial de producción agrícola del Estado de Mato Grosso es extraordinario, ya que hay disponibilidad para incorporar a la producción 30 millones de hectáreas, o sea tres veces más que toda el área cultivada con soja en Brasil.

Al igual que Brasil, Paraguay incrementó notablemente su producción de soja y actualmente utiliza la red fluvial Paraguay-Paraná y algunos puertos brasileños para despacharla.

Por otra parte, en la zona de influencia de Corumbá hay unas 20 mil hectáreas de montañas en las que se encuentran minas de hierro. Actualmente se extrae con destino a los puertos de San Nicolás y Barranqueras en Argentina. También, existen vetas de manganeso cuya producción se exporta por el puerto de Nueva Palmira.

Para el año 2020, se estima un tráfico potencial en la Hidrovía Paraguay-Paraná de más de 17 millones de toneladas. El mayor volumen que se alcanzará estará orientado en una alta proporción a satisfacer los crecimientos en la demanda internacional.

9.3.2. Hidrovía Tieté-Paraná

La hidrovía es navegable en territorio argentino hasta Puerto lguazú, ya que están operables las esclusas de Yaciretá, aunque sería necesario realizar algunas tareas de acondicionamiento y señalización para asegurar el tránsito de barcazas a 10 pies de calado durante el 90% del tiempo.

En el territorio brasileño, la hidrovía podrá navegarse en sus 2.400 km cuando se finalicen las esclusas de Jupiá y Tres lrmaos en 1998. Para que el transporte fluvial sea posible entre San Pablo y Buenos Aires, es necesario construir las esclusas de la represa de ltaipú que permitirán salvar el desnivel de 115 metros existente.

La puesta en marcha de dichas esclusas permitirá unir los estados del sur de Brasil con el mercado de Argentina, Paraguay y Uruguay a través del Río Paraná. El sistema se denominará Sistema Hidroviario Interior del Mercosur. Asimismo, con estas obras quedarán conectados los sistemas Tieté, Tramo Norte y Tramo Sur del Paraná con 2.400 km navegables, de los cuales 1.642 km son de vías principales con calado igual o superior a 2,5 metros y 758 km de canales secundarios con un calado igual o superior a 1,5 metros.

El área de influencia abarca cinco Estados de Brasil: San Pablo, Goiás, Minas Gerais, Mato Grosso do Sul y Paraná, con una superficie aproximada de 76 millones de hectáreas.

Se espera que para el año 2005, los embarques sean de 12 millones de toneladas, lo cual demandará una inversión sobre la flota de US$ 500 millones2. La capacidad máxima de carga de la vía se estima en 20 millones de toneladas/año. Actualmente se transportan granos desde Jupia a Santos posibilitando una baja en el flete de US$ 15 la tonelada en relación al transporte carretero.

Se estiman inversiones del orden de los US$ 6.000 millones que harán posible la navegación de convoyes de 6 mil a 15 mil toneladas de carga, uniendo Buenos Aires con San Pablo en 8 a 10 días.

2 Fuente ADTP

9.3.3. Puerto Rosario

Comprendido en el proceso de Licitación Nacional e Internacional para la Concesión de terminales portuarias, el 15 de octubre del corriente año se presentaron las ofertas técnicas y económicas de cuatro de los cinco grupos calificados para la transformación del Puerto de Rosario.

En ese mismo acto, se realizó la apertura de los sobres con las propuestas técnicas que están siendo evaluadas, tras lo cual se abrirán los sobres con las ofertas económicas de los grupos cuyas propuestas técnicas hayan sido aceptadas. El proceso finalizará con la adjudicación, el contrato de concesionamiento y la entrega.

Las ofertas fueron realizadas por cuatro grupos, de los cuales tres son extranjeros y uno nacional. Entre ellos están los españoles que controlan el puerto de Barcelona, quienes cuentan con experiencia en carga general no contenerizada, como graneles líquidos y sólidos, automóviles y pasajeros, frutas, productos perecederos, metales y papel. Los belgas de Seaport Terminal, que operan cargas convencionales, forestales, autos, petroquímicos y mercaderías de consumo. Los filipinos de la International Container Terminal Service, operadores del puerto de Manila, y que controlan el 70% de la carga contenerizada de Filipinas. Por último el grupo Exolgan de capitales argentino-alemanes, que administra la terminal Dock Sur de Buenos Aires en donde desarrolla su actividad de movimiento de contenedores.

Se pretende concesionar dos terminales multipropósito en el predio portuario con un lazo de concesión de 30 años. La inversión estimada es de US$ 40 millones.

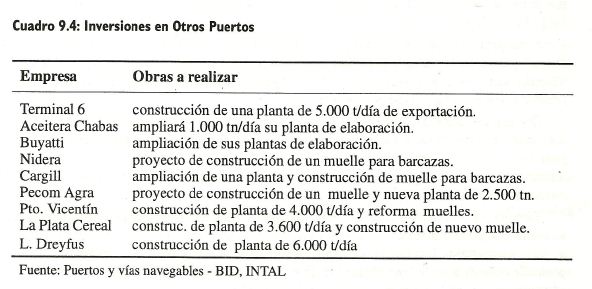

9.3.4. Inversiones en Otros Puertos Fluviales

En los puertos privados cercanos a Rosario está prevista una inversión de alrededor de US$ 400 millones y comprende las siguientes obras:

A ello se suman otras obras, tales como la que realizó Siderar en el Puerto de San Nicolás; la Terminal Maripasa-Furlong en la ciudad de Campana y la Terminal Zárate inaugurada en septiembre de 1996 y especializada en carga y descarga de automóviles para todo el Mercosur.

La puesta en marcha de Bajo la Alumbrera tendrá un efecto importante sobre los volúmenes a transportar por vía fluvial. La salida de su producción (concentrados de cobre y oro) se realizará por la Terminal 6, en donde se realizó una ampliación para estos fines, invirtiendo alrededor de US$ 30 millones.

9.3.5. Inversiones en Barcazas

Servicio de Barcazas en el Río Paraná I: la empresa norteamericana ACBL opera en la hidrovía transportando mineral de hierro desde el puerto brasileño de Corumbá hasta el de San Nicolás en la Argentina. La misma prevé realizar una inversión de US$ 65 millones en activos fijos en los próximos tres años.

Servicio de Barcazas en el Río Paraná II: este servicio se prestará en forma conjunta entre empresas de Estados Unidos, Chile, Brasil y Argentina y estará destinado al transporte de cereales, operando en los puertos de Santa Fe, Diamante y Concepción.

9.3.6. Obras de Dragado y Mantenimiento

A continuación se describirá brevemente el estado de situación y los planes futuros de los principales proyectos: i) Santa Fe al Océano; ii) Santa Fe al Norte; iii) Martín García; iv) Río Uruguay; v) Hidrovía Paraguay-Paraná. Este último comprende en parte a los primeros y alcanza a otros países de la región.

i) Santa Fe al Océano:

Recientemente fue inaugurada en forma oficial la obra de dragado a 32 pies entre Puerto San Martin (26 Km al norte del puerto de Rosario) y el Océano y a 23 pies entre Santa Fe y San Martín. Este proyecto se realizó bajo la modalidad de contrato por concesión y fue ejecutado por la firma Hidrovía SA, sociedad integrada por la empresa local Emepa y por la empresa belga Jan de Nul.

El proyecto comprende el dragado y mantenimiento de la vía entre el km 584 del Río Paraná y el km 203,5 del Río de la Plata, por el canal Emilio Mitre. Dichas obras se encuentran ubicadas dentro de la zona que comprende el proyecto regional de la Hidrovía Paraguay-Paraná (Puerto Cáceres - Puerto Nueva Palmira).

Con la concreción del proyecto se ha logrado mejorar las condiciones de navegabilidad en este tramo del Río Paraná, facilitando el acceso de embarcaciones de mayor calado y porte generando el consiguiente incremento de la oferta de servicios y del flujo de cargas. Actualmente se opera a 33 % pies, aprovechando las alturas de marea y prácticamente se navega durante las 24 horas.

Tanto la región central como el noreste de nuestro país, se benefician con esta obra ya que aumentan las posibilidades de salida al exterior de la producción primaria y agroindustrial y de otras mercaderías, haciendo posible simultáneamente recibir cargas desde buques de mayor porte. En definitiva, se ha logrado la reducción de los costos operativos lo que implica un mejor posicionamiento para la venta de todo tipo de productos.

Según estimaciones realizadas por funcionarios de la Subsecretaría de Puertos y Vías Navegables, una vez finalizadas las obras, sólo se necesitarán 600 buques para trasladar todas las exportaciones anuales argentinas de los puertos litoraleños, lo cual demandaba anteriormente un movimiento de casi 1.000 embarcaciones.

E1 costo del dragado esta en el orden de los US$ 650 millones, de los cuales aproximadamente US$ 40 millones son afrontados en forma anual por el Estado y US$ 14 millones por los usuarios. La duración de la concesión es de diez años.

Con la profundización del dragado a 32 pies y el balizamiento del tramo de Puerto San Martín al mar se logro una disminución de los fletes fluviométricos del orden de los 4 o 5 dólares por tonelada, que casi de inmediato se trasladó a los precios recibidos por el productor agropecuario.

Se estudia la posibilidad de alcanzar en otra instancia posterior los 36 pies de calado en el tramo Puerto San Martin / San Lorenzo - Océano Atlántico.

ii) Santa Fe al Norte:

Mediante el mecanismo de adjudicación directa, la concesión de esta obra se otorgó a la empresa Hidrovía S.A., actual concesionaria del sistema fluvial Paraná y Del Plata. Se espera alcanzar en forma constante los 10 pies de calado en todo el tramo y los 100 metros de ancho del canal junto con el balizamiento de la hidrovía.

La ruta de navegación estudiada está integrada por:

Río Paraná: entre el km 548 (ingreso al Puerto de Santa Fe) y el km 1.927 (límite argentino en la desembocadura del Río Iguazú) con 1.343 Km. de extensión.

Río Paraguay: entre el km 1.240 (confluencia con el Río Paraná) y el km 1.619 (límite argentino en inmediaciones de Puerto Pilcomayo), con 37 9 Km. de extensión.

El proyecto será financiado con recursos de la Nación y, a diferencia del anterior, no se cobrará peaje. El Gobierno argentino se hará cargo de los casi US$ 60 millones que demanda la obra hasta tanto los países de la cuenca adopten una política común.

iii) Dragado del Canal Martín García:

Incluye las obras de dragado y mantenimiento a 32 pies de profundidad en los 100 metros de ancho y en toda la longitud de la obra. El mismo se realiza mediante el sistema de concesión de obra pública, por un período de ocho años y su realización esta prevista en dos etapas. La primera de ellas se refiere a las obras de apertura con una duración de dos años, a partir de los cuales se cobrará peaje. La segunda, referida al mantenimiento, se prolongara hasta el final de la concesión.

El monto total de inversión asciende a U$S 179 millones, de los cuales el 59,8% será aportado por los gobiernos de Argentina y Uruguay en partes iguales y el restante 40,2% por los usuarios de la vía navegable.

Esta obra completa la realizada sobre el Canal Emilio Mitre, comprendida en el proyecto Santa Fe - Océano, otorgando al sistema dos alternativas de salida.

iii) Dragado del Rio Uruguay:

También ha sido concesionada a la firma Hidrovía S.A. e implica la profundización y

señalización del Río Uruguay donde se pretende alcanzar los 23 pies hasta el puerto entrerriano de Concepción del Uruguay, los 17 pies hasta el puerto de Colón (Paysandú en Uruguay) y los 9 pies hasta Concordia (Salto en Uruguay). De esta manera, a principios del año 1999 el río Uruguay volverá a ser navegable. La obra será financiada por el Estado Nacional y el costo esta incluido en los US$ 60 millones destinados al proyecto Santa Fe al Norte.