Balance de la

Economía Argentina

EL BALANCE DE LA ECONOMIA ARGENTINA EN 1995

I. LA ECONOMIA ARGENTINA

1. El Contexto Económico

Durante 1995 la economía argentina fue afectada por una fuerte disminuciónen el flujo de capitales externos, junto a la pérdida de depósitos bancarios y reservas,en un momento en que el país soportaba un elevado déficit en la cuenta corriente de la Balanza de Pagos. Simultáneamente, se enfrentaban algunas debilidadesderivadas de los cambios estructurales pendientes en el programa económico y la pérdida de credibilidad generada por la misma crisis y acentuada por las experiencias históricas recientes.

Estos factores se manifestaron en una caída en el nivel de actividad y ocupación, una aguda contracción en la disponibilidad de crédito a los consumidores y a las pequeñas y medianas empresas Io que produjo una merma en los ingresos públicos y por lo tanto un mayor deterioro de la situación fiscal.

Asimismo, la pérdida de depósitos desató una crisis en el sector bancario que fue contrarrestada mediante una reducción del encaje legal, operaciones especiales de redescuento y de pases, ampliación de las funciones del Banco Central, la creación del Seguro de Garantía de los Depósitos Bancarios y fondos de refinanciación para el sistema.

Los problemas fiscales se enfrentaron con la ampliación de la base imponible de algunos impuestos, el aumento de la alícuota del IVA, la modificación de los derechos de importación y tasa estadística, el control del incremento del gasto previsional, el recorte de gastos del gobierno nacional, incluyendo la disminución de salarios y la reducción de las transferencias de fondos a las Provincias.

A raíz de las medidas adoptadas y el mantenimiento de los parámetros básicos de la Ley de Convertibilidad, la inflación pudo mantenerse bajo control, produciéndose una corrección paulatina en los precios relativos y un fuerte aumento de la exportación que disminuyó el déficit de cuenta corriente del Balance de Pagos.

Como corolario de la crisis quedaron al descubierto problemas que habían sido atenuados transitoriamente por el importante ingreso de capitales del período 1991-1994 y aparecieron otros generados por los mismos cambios estructurales del sistema económico.

Entre los principales, creemos importante señalar el alto desempleo, la insuficiencia del ahorro interno y las debilidades del sector externo, poniendo de relieve la estrecha relación existente entre ellos.

Con referencia al desempleo, podemos decir que en las últimas décadas nuestro país ha tenido una tasa de actividad (relación entre oferentes de trabajo y población total) y una tasa de empleo (el porcentaje de la población ocupada dentro de la población total) muy bajas en relación a los países desarrollados.

Recientemente, las exigencias de productividad laboral derivadas de los cambios estructurales y la reducción del empleo público condujeron a un aumento de la oferta de trabajo por encima de la tendencia histórica pero sin el correlativo aumento de la demanda.

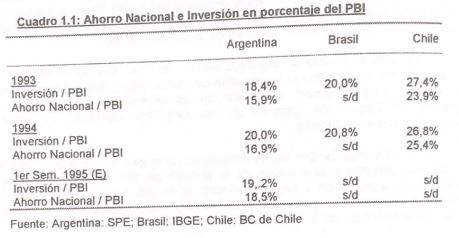

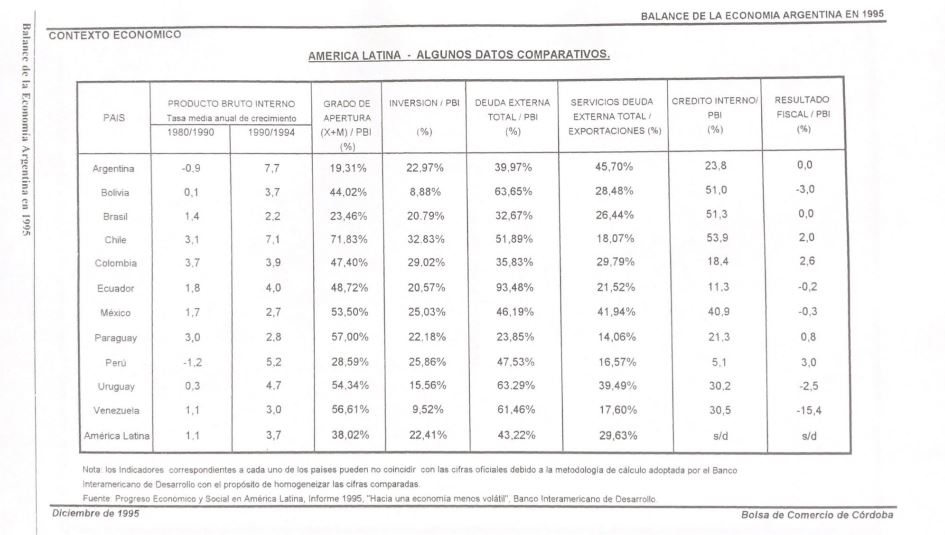

Contribuyeron a agravar dicha situación el precio relativo del trabajo en relación con el capital, el sistema de relaciones laborales vigente y la falta de capacitación y entrenamiento de los recursos humanos. Sin embargo, a pesar de la importancia de estos factores, debemos reconocer que una de las principales dificultades para superar los problemas de empleo se encuentra en el insuficiente nivel de ahorro interno y por lo tanto en la imposibilidad de mantener un proceso de inversiones sostenido en el tiempo, situación que a su vez es causa y efecto de los factores que incidieron en el bajo crecimiento economico de las últimas décadas. El cuadro que incluimos a continuación, es ilustrativo de lo expresado cuando se comparan las cifras de Argentina con otras experiencias latinoamericanas. A su vez, las deficiencias de ahorro y la erosión de la credibilidad en el funcionamiento de la economía no han permitido el crecimiento de un mercado local de capitales, tal como puede observarse en las cifras reproducidas en el cuadro de la página siguiente. Allí vemos que en el caso de nuestro país, el crédito interno como proporción del PBI es solo aproximadamente la mitad del correspondiente a los principales países de la región.

Por último, a pesar de las dificultades metodológicas y de información que encierran este tipo de comparaciones, queremos hacer referencia a la debilidad del sector extemo de nuestra economía observando las significativas diferencias entre los indicadores por países que incluimos en el mismo cuadro mencionado en el párrafo anterior. La proporción de los servicios de la deuda extema respecto a las exportaciones o el grado de apertura de nuestra economía, especialmente cuando se enmarcan en las serias deficiencias del mercado de capitales local y por IO tanto la dependencia del flujo externo de capitales, explican las crisis recurrentes a las que estamos acostumbrados.

Esta descripción del contexto económico del país es igualmente válida para las Provincias que lo componen, en especial cuando hacemos referencia al mercad0 de capitales y en particular a los mercados del interior, afectados por la escasez de recursos financieros y el alto costo del dinero, uno de los síntomas más reiterados en el análisis de los problemas de las economías regionales.

A su vez, las deficiencias de ahorro y la erosión de la credibilidad en el funcionamiento de la economía no han permitido el crecimiento de un mercado local de capitales, tal como puede observarse en las cifras reproducidas en el cuadro de la página siguiente. Allí vemos que en el caso de nuestro país, el crédito interno como proporción del PBI es solo aproximadamente la mitad del correspondiente a los principales países de la región.

Por último, a pesar de las dificultades metodológicas y de información que encierran este tipo de comparaciones, queremos hacer referencia a la debilidad del sector extemo de nuestra economía observando las significativas diferencias entre los indicadores por países que incluimos en el mismo cuadro mencionado en el párrafo anterior. La proporción de los servicios de la deuda extema respecto a las exportaciones o el grado de apertura de nuestra economía, especialmente cuando se enmarcan en las serias deficiencias del mercado de capitales local y por IO tanto la dependencia del flujo externo de capitales, explican las crisis recurrentes a las que estamos acostumbrados.

Esta descripción del contexto económico del país es igualmente válida para las Provincias que lo componen, en especial cuando hacemos referencia al mercad0 de capitales y en particular a los mercados del interior, afectados por la escasez de recursos financieros y el alto costo del dinero, uno de los síntomas más reiterados en el análisis de los problemas de las economías regionales.

I.2. NIVEL DE ACTIVIDAD

2.1. Oferta y Demanda Global

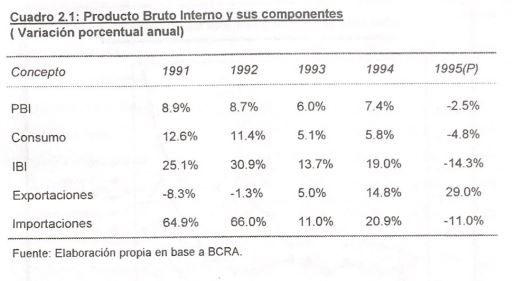

El PBI argentino del año 1995 probablemente disminuya entre el 2% y el 3% respecto a 1994, interrumpiendo de esta manera un crecimiento anual promedio del 7.7% que se había observado en el país durante los cuatro años anteriores.

2.2. Análisis de la oferta por sectores

En el primer semestre del año 1995 la economía argentina tuvo una retracción del 0.3% resultado de un aumento del 3.2% en el primer trimestre y una caída del 3.7% en el segundo.

EI mayor impacto sectorial se produjo sobre la Industria Manufacturera que tuvo una disminución del 2.6% y el sector Comercio, restaurantes y hoteles con una caída del 2.9%. También la Construcción, por primera vez desde el inicio del Plan de Convertibilidad, muestra un resultado negativo.

La disminución en el nivel de actividad de los sectores señalados se compensa parcialmente por los aumentos en Agricultura, caza, silvicultura y pesca (+7.5%), Minas y canteras (+8.6%) y Electricidad, gas y agua (+3.4%).

Tal como lo señalan las cifras del cuadro, los sectores mas intensivos en el uso de mano de obra son los que han tenido peor comportamiento, mientras que el sector agropecuario y la minería, que cuentan con las ventajas comparativas de la abundante dotación de recursos naturales de nuestra economía, y que tradicionalmente estuvieron orientados hacia la exportación, mantienen la inercia de crecimiento que se había observado en los cuatro años anteriores.

Este comportamiento confirma las apreciaciones realizadas en el punto anterior respecto a la composición de la demanda agregada.

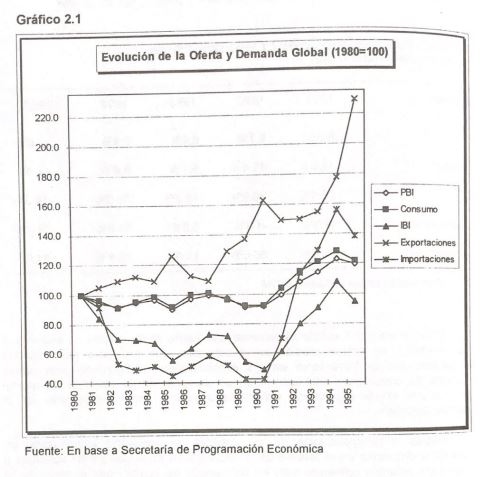

De la misma manera que en el análisis precedente, resulta interesante comparar la evolución del nivel de actividad sectorial con lo que aconteció en la década anterior, para Io cual nos vamos a valer del gráfico que reproducimos a continuación.

Como puede observarse, tanto el sector industrial como el de construcciones han recuperado con creces durante los primeros cinco años de la presente década lo que habían perdido durante los diez años de la anterior, aún cuando ambos sectores han tenido un crecimiento negativo durante el año 1995.

Sin embargo, para que dicho comportamiento no sea solo la fase de un ciclo, es necesario que el sector industrial recobre el impulso del período 1991-1994 mediante la exportación, para no quedar sujeto a la saturación de la demanda interna como ha ocurrido en tantas oportunidades anteriores. Asimismo sería deseable que el sector construcciones encontrara una creciente demanda destinada al desarrollo de la infraestructura en apoyo de los sectores productivos y exportadores.

Por último queremos destacar nuevamente los niveles cada vez mayores de crecimiento en minería respaldados por un importante volumen de inversiones.

2.3. Sector industrial

Por el efecto multiplicador y los altos niveles de valor agregado que genera nos detendremos a analizar con mayor detenimiento a la industria, señalando en primer término que la evolución del índice de actividad nos indica en forma clara que he concluido una de las fases de crecimiento cíclico más prolongada de los últimos años.

Desde el tercer trimestre de 1990 hasta los últimos meses de 1994 se había observado un aumento en el Índice de Producción Industrial. Durante 1991 se produjo un crecimiento acelerado, llegando el IPI a un valor cercano a 110 de acuerdo a la serie que estamos utilizando y que reproducimos en el Gráfico 2.3. A partir de allí y hasta enero de 1994 se mantiene la tendencia creciente pero ya en forma moderada. A partir de marzo de 1994 se observa un estancamiento del índice a niveles cercanos a 120. Desde el segundo trimestre de 1995 se vienen observando variaciones negativas, lo que confirmaría que la economía argentina está evolucionando en una fase recesiva del ciclo económico.

Los sectores que presentan un comportamiento más dinámico durante 1995 son los productores de bienes comercializables internacionalmente, entre ellos, papel y cartón, petróleo, insumos plásticos, aluminio y siderúrgicos. Los sectores que detuvieron su crecimiento son los que están orientados al consumo doméstico como Automotores, Cemento y Bebidas.

Como es habitual en nuestro análisis sobre el crecimiento a largo plazo de Ia economía argentina, reproducimos en el Gráfico 2.4 que se encuentra al final del capitulo, la tasa de crecimiento acumulada del PBI de los últimos cinco años para una serie empalmada desde el comienzo del presente siglo.

Tal como Io indica el gráfico, debemos remontarnos a fines de la década de 1940 para encontrar un crecimiento acumulado en cinco años similar al actual, Io cual debe alentarnos a no interrumpir el esfuerzo que esto significa a fin de no repetir las fuertes fluctuaciones que han caracterizado a nuestra economía.

En el capítulo correspondiente a Mercado de Capitales se reproducen los indicadores bursátiles básicos por cada sector de actividad, y por Io tanto puede obtenerse una idea complementaria a los comentarios de este capítulo a nivel de las empresas cotizantes.

Asimismo, en el análisis sectorial de la economía de la Provincia de Córdoba se detallan algunos indicadores de producción a nivel nacional por su impacto sobre la economía de la región.

I.3. FINANZAS PUBLICAS

3.1. Ingresos públicos

En el mes de enero de 1995 la recaudación total, incluyendo a los fines comparativos el monto ingresado a las AFJP, disminuyó a pesar de los aumentos de impuestos y aranceles. En los primeros diez meses del año 1995 la caída en la recaudación respecto a igual período del año anterior fue del 1,6% y restando los aportes a las AFJP dicha disminución alcanzó el 5,4%.

Recordemos que con las medidas adoptadas el 27 de febrero de 1995 a fin de aumentar la recaudación impositiva se estimaba un mayor ingreso por $ 2.400 millones que se obtendría mediante el aumento de la base imponible del IVA, Ganancias y Bienes Personales y la moratoria impositiva y previsional.

Posteriormente, el 14 de marzo se eliminó la anterior reducción de las contribuciones patronales y se aumentaron los derechos de importación extrazona de los productos incluidos en la lista de excepción al arancel externo común y de los correspondientes a los bienes de capital, informática y telecomunicaciones. Además se impuso una tasa de estadística del 3% y se aumentó en tres puntos porcentuales adicionales el IVA.

A pesar de ello, la caída de la recaudación total no pudo ser evitada durante el corriente año, entre otras razones debido a una estructura impositiva demasiado dependiente del nivel de consumo interno y el aumento de la morosidad de los compromisos fiscales en un contexto enrarecido por problemas en el sistema financiero.

También es probable que se produjera un incremento en la evasión impositiva que presenta niveles elevados en nuestro país y que los especialistas indican que no es menor al 35% de la recaudación potencial.

Asimismo, estas dificultades alcanzaron a los aportes de los afiIiados al sistema de las AFJP, que en setiembre último recibieron los ingresos equivalentes a solo el 48,8% del padrón total, o sea sobre un total de 4.398.783 afiliados, las AFJP obtuvieron los fondos correspondientes a solo 2.146.325 personas.

Es posible que las dificultades mencionadas comiencen a superarse a partir de los resultados obtenidos en la moratoria impositiva y previsional que se estima logrará una recaudación aproximada de $ 3.700 millones con más de 235.000 presentaciones.

La cifra mencionada será recaudada a lo largo de 30 meses, a partir de diciembre del corriente año, y en 60 meses en el caso de pequeñas y medianas empresas. El gobierno decidió tomar $ 800 millones del préstamo ofrecido por un grupo de entidades bancarias a cuenta de lo que ingrese por la moratoria. El éxito obtenido con los deudores impositivos y previsionales, trae buenos presagios al gobierno sobre la presentación de autónomos, cuya moratoria para aportes previsionales vence el 27 de diciembre de 1995. Asimismo, durante el mes de noviembre la recaudación aumentó un 7,3% respecto a octubre.

3.2. Gastos

Las erogaciones del sector público nacional se mantuvieron durante 1995 en niveles similares a los correspondientes al año 1994 luego de haber crecido a una tasa anual superior al 15% durante el período 1991-19941.

Frente a la crisis financiera internacional se adoptaron un conjunto de medidas tales como una nueva Ley de Solidaridad Previsional para detener el incremento y desigualdad de las erogaciones y la reducción de distintas partidas de gastos corrientes y transferencias, incluyendo la reducción de salarios en la Administración Pública.

También hubo una drástica interrupción en la tendencia ascendente del gasto público provincial y municipal2 que se había manifestado durante el programa de la convertibilidad. Esta situación se produjo en un entorno de alto endeudamiento, atraso en los pagos, incluyendo sueldos, jubilaciones y pensiones y una acentuada recesión en las economías regionales, en especial aquellas que no tuvieron una demanda externa importante.

Lamentablemente, debe reconocerse que a pesar del ajuste no se observaron mejoras sustanciales en la eficiencia del gasto público, uno de los aspectos más delicados de la economía argentina frente a las dificultades de recaudación fiscal y los problemas sociales derivados de la alta desocupación.

En el mes de noviembre último comenzó a discutirse la posibilidad de una segunda reforma del Estado,encionándose conceptos tales como presupuesto base cero o reingeniería aplicada a los procesos administrativos del Sector Público, o sea un nuevo enfoque de la administración gubernamental que nuestra institución había reclamado insistentemente durante los últimos años y que fue motivo de comentarios adicionales en el informe anual sobre la economía argentina correspondiente al año 1994.

3.3. Resultado Fiscal del Sector Público Nacional no Financiero

En los cuadros incluidos en las últimas páginas de este capítulo pueden observarse los resultados trimestrales del Sector Público Nacional no Financiero - Base Caja para los últimos tres años, donde es fácil concluir que el deterioro de las cuentas públicas se inicia en el tercer trimestre de 1994, produciéndose desde entonces un déficit de aproximadamente $650 millones trimestrales.

En términos anuales, el déficit total previsto por algunos analistas para 1995 alcanzaría alrededor de $ 2.300 millones, una cifra parecida a la que se produjo en el año 1990, interrumpiendo de esta manera el excelente comportamiento del período 1991-1993.

3.4. Finanzas Públicas Provinciales

La situación fiscal de las provincias es tratada con mayor profundidad en los capítulos referidos a la economía de Córdoba, sin embargo haremos referencia al déficit fiscal y el nivel de endeudamiento provinciales a fin de agregar los valores correspondientes a los que surgen del sector público nacional.

Tal como puede observarse en el cuadro 3.1 del punto ll.3, el Déficit Fiscal del año 1994 para el conjunto de las jurisdicciones, o sea las necesidades de financiamiento antes de amortizaciones de la deuda suman $ 2.346 millones. EI ahorro corriente obtenido, sin considerar los aportes a las provincias, apenas alcanza a $ 87 millones contra intereses de deudas de $ 599 millones.

Es claro que en 1995 se han agotado las fuentes que permitieron financiar los déficit de 1993 y 1994, o sea los importes provenientes de la regularización de las deudas del gobierno nacional, los anticipos de coparticipación mediante la emisión de bonos de Tesorería garantizados por los ingresos coparticipados, la posibilidad de colocar deuda interna o externa y el mayor endeudamiento con los propios bancos de la provincia monto de la deuda pública provincial de largo plazo se estima al 31/12/94en aproximadamente $ 12.600 millones.

3.5. Resultados Fiscales y Deuda a Nivel Nacional y Provincial

Con el propósito de obtener una idea aproximada de la situación fiscal de nuestro país reproducimos a continuación un cuadro resumen.

I.4. SECTOR EXTERNO

4.1. Comercio Exterior

Las exportaciones argentinas crecieron en forma notable durante 1995 debido, entre otros factores, a las ganancias en productividad obtenidas por las empresas durante los últimos años, la mejora en los precios de las commodities, el aumento en el nivel de actividad en los países de la región, especialmente Brasil, y una caída en el nivel de absorción interna en nuestro país que liberó saldos exportables.

En base a las cifras disponibles para los nueve primeros meses del año, las exportaciones han aumentado un 37,10% y las importaciones han disminuido un 8,6%. Esto ha permitido que se revierta el signo negativo del Balance Comercial a partir del mes de abril.

Si analizamos el comportamiento de las exportaciones desagregadas por rubros para los primeros ocho meses del año, vemos que las Manufacturas de Origen Industrial han liderado el crecimiento, seguidas por las Manufacturas de Origen Agropecuario. Combustibles y Lubricantes han mostrado una participación en el aumento total menos significativa.

Se observa también que sobre el total exportado, los rubros de mayor participación han sido los que contienen mayor valor agregado, en detrimento de las tradicionales ventas al exterior de productos primarios.

Analizando la composición de las importaciones, se advierte que los más afectados han sido los bienes de consumo, automotores y los bienes de capital. La disminución en los dos primeros rubros podría deberse a la caída en los niveles de ingreso mientras que la disminución en el última de ellos estaría mostrando menores expectativas por parte de los empresarios, lo que influye negativamente en la recuperación del aparato productivo.

Por último si observamos el destino de nuestras exportaciones para los primeros ocho meses de 1995, vemos que nuestras ventas se concentran en más de un 50% entre el Mercosur y la Unión Europea.

4.2. Aspectos sobre la evolución del Mercosur durante 1995.

En base al Tratado de Asunción del 26 de marzo de 1991, donde se establecieron las bases para la formación del Mercosur, y la Cumbre de Presidentes de Ouro Preto efectuada a fines del año 1994 precisando y ampliando el acuerdo original, comenzó a funcionar entre los cuatro países miembros una unión aduanera imperfecta con arancel externo común para la mayoría de los productos, salvo los incluidos en las listas de excepción y adecuación y aquellos comprendidos en los regímenes particulares del sector bienes de capital, informática, telecomunicaciones y automotriz.

Adicionalmente, a partir del 1 de enero de 1995 se eliminó por completo la tasa estadística con el propósito de homogeneizar aún más los instrumentos de la política comercial conjunta.

La puesta en marcha del Mercosur significó para nuestro país una reducción del nivel de protección ponderada de alrededor de cinco puntos porcentuales para los países extrazona y la integración a una zona de libre comercio con arancel cero para los países miembros, Io cual aumentó significativamente el grado de apertura económica generando las condiciones para un mayor aumento en la competitividad del país.

Sin embargo, la crisis económica derivada de la disminución de flujos de fondos externos en toda la región y las consecuencias de la apreciación del tipo de cambio en Argentina y Brasil obligó a ambos países a adoptar medidas de comercio exterior que cambiaron las condiciones iniciales establecidas para el Mercosur a tan solo tres meses de haber sido fijadas.

Las medidas que se adoptaron por parte de nuestro país fueron las siguientes:

a) Aumento del número de productos incluidos en la lista de excepción desde 231 posiciones hasta el límite acordado de 300 posiciones arancelarias.

b) Incremento entre 2 y 15 puntos en los aranceles de importación para distintas partidas de la lista de excepción.

c) Aumento de la tasa estadística del 0% al 3% para el comercio extrazona excepto en el caso de los bienes de capital, informática, telecomunicaciones, algunas mercaderías con arancel externo común cero y aquellas que se adquieren para luego ser exportadas.

d) Aumento al 23/03/95 de los aranceles de importación extrazona desde el 0% al 10% para los bienes de capital, informática y telecomunicaciones modificando el cronograma de convergencia.

e) Rebaja de los reintegros de exportaciones en aproximadamente un 35% para el comercio extrazona manteniendo el cronograma de reducciones establecido para los países integrantes del Mercosur.

Puede decirse que el principal objetivo del gobierno con este conjunto de medidas fue aumentar la recaudación fiscal y simultáneamente contribuir a la disminución del déficit de la Balanza Comercial con el propósito de enfrentar las serias dificultades derivadas de la devaluación mexicana.

El primer objetivo fue cuantificado por las autoridades en $885 millones de pesos a recaudar durante 1995. En cuanto al segundo, es difícil estimar el impacto de las medidas de comercio exterior cuando se pretende aislarlas del resto, pero es claro que contribuyeron a acentuar la caída en las importaciones en mayor medida que la reducción de las exportaciones con motivo de la reducción de los reintegros.

Sin embargo, dicho impacto relativo tuvo mayores consecuencias sobre las exportaciones en el caso de las economías regionales, especialmente en nuestra provincia, donde el sector agropecuario y la agroindustria de exportación tienen un papel preponderante en el nivel de actividad general.

Debe señalarse también que debido a la reinstauración de la tasa estadística, la incorporación de nuevos rubros a la lista de excepciones y el aumento de los derechos a la importación de bienes de capital, informática y telecomunicaciones, el arancel promedio de nuestro país para las importaciones provenientes de países extra-Mercosur alcanzó aproximadamente el 17%.

Con posterioridad, hacia fines de septiembre del corriente año, se produjo un aumento significativo en los derechos de importación específicos para algunas posiciones de los sectores textil y calzados.

Por su parte, Brasil modificó el listado de excepciones del Arancel Externo Común durante marzo de 1995, agregando 107 posiciones arancelarias a la lista original y elevando las alícuotas de las mismas desde un rango anterior a la modificación del 16% al 32%, a otro donde prácticamente todas las posiciones arancelarias agregadas alcanzaron una alícuota del 70% (decreto 1427 del 29 de marzo de 1995).

Entre los productos incluidos en dichas posiciones se encuentra la importación de automóviles, motocicletas y otros vehículos que de acuerdo a los convenios especiales de intercambio entre ambos países referidos al sector automotriz significó una interesante oportunidad para la industria local.

Esta ventaja arancelaria es especialmente significativa para la Provincia de Córdoba, considerando que en la misma existen instalaciones industriales de un importante conjunto de empresas automotrices.

Por otra parte, en abril de 1995, Brasil fue autorizado por los restantes socios del Mercosur a ampliar su listado de excepciones de los 300 rubros iniciales a 450, con el compromiso de no reducir los aranceles de los mismos al 0%.

A pesar de ello, hubo rubros en los cuales los aranceles fueron disminuidos sensiblemente, molificándose por Io tanto las condiciones de competitividad para algunos sectores de nuestra economía.

Tal como mencionamos, otra de las medidas anunciadas por Argentina el 14 de marzo de 1995 fue la decisión de incrementar el arancel a la importación de bienes de capital, informática y telecomunicaciones desde 0% al 10% y reducir del 15% al 10% la alícuota de las franquicias otorgadas a la producción de bienes de capital para el mercado interno.

Con esta decisión se modificó uno de los instrumentos más importantes para apoyar la reconversión del sector productivo en un momento que el costo y disponibilidad de financiamiento desalentaba el proceso de inversiones.

La medida afecta con intensidad a las economías regionales que hasta el momento no alcanzaron a adquirir los bienes de capital necesarios para impulsar el proceso de reconversión, que fue en parte postergado debido, entre otros aspectos, a la propia crisis que soportan desde hace tiempo.

Asimismo los bienes y servicios de la informática y las telecomunicaciones son instrumentos esenciales para evitar el aislamiento debido a las grandes distancias geográficas y las deficiencias de infraestructura que caracterizan el interior del país.

Si bien puede argumentarse que las decisiones adoptadas en materia de comercio exterior fueron solo parte de los instrumentos utilizados para lograr el ajuste fiscal simultáneamente disminuir las importaciones con el propósito de reducir la dependencia del ahorro externo en una situación de crisis, las mismas introdujeron obstáculos a los objetivos de apertura económica e integración.

Dicha situación es aún más delicada si se tiene en cuenta que la mayor recaudación fiscal produce una apreciación adicional de nuestra moneda aumentando los precios de los bienes no transables en momentos en que deberíamos tratar de consolidar el impulso que están adquiriendo nuestras exportaciones.

Las medidas de comercio exterior que tienden a cerrar la economía para solucionar los problemas fiscales distorsionan la asignación de recursos y postergan solo en el corto plazo los efectos del desequilibrio en el sector público.

4.3. Los coeficientes de apertura y la evolución de los aranceles

A pesar de las mejoras que se observan en la integración de Argentina a los mercados internacionales, el coeficiente de apertura medido como el porcentaje que representa la suma de exportaciones más importaciones sobre el PBI, es uno de los más bajos del mundo.

Esta situación es preocupante si se tiene en cuenta que simultáneamente nuestro país carece de un mercado de capitales desarrollado y que los servicios de la deuda externa representan un alto porcentaje de las exportaciones.

Por este motivo debemos ser prudentes en el tratamiento de los temas relacionados con la apertura, para no perjudicar las posibilidades de desarrollo a largo plazo.

Tal como puede observarse en el cuadre 4.5, nuestro país ha reducido significativamente el arancel promedio de importación y prácticamente ha desmantelado todas las tarifas no arancelarias, lo cual le permitió incorporar tecnología y capital y atraer a un importante numere de inversiones directas.

4.4. Balanza de Pagos

Con el propósito de analizar la evolución de la Balanza de Pagos reproducimos en el cuadro 4.6 la evolución del Balance de Pagos según la versión "Argentina en Crecimiento" incorporando los resultados del Primer Semestre de 1995.

El resultado de la Cuenta Corriente (-) $ 943,0 millones muestra una sensible mejora respecto a igual período del año anterior donde el déficit era cinco veces superior. Es más, durante el segunde trimestre del corriente año el resultado fue positivo en $ 925 millones.

Durante el semestre se perdieren $ 3,430 millones en Reservas Externas y la Cuenta Capital resultó negativa a (-) $ 2,487,0 millones reflejando una salida de capitales privados por $ 5,746 millones producto de la crisis de confianza derivada de la devaluación mexicana y los restantes factores que hemos descripto con anterioridad.

EI ingreso neto de capital del Sector Público y el uso de reservas internacionales financiaron la salida de capitales y el déficit de cuenta corriente.

La cuenta de servicios reales muestra un mejoramiento en relación al primer semestre de 1994 debido al menor gasto en turismo de los argentinos en el exterior.

Por otra parte, el mayor déficit de los servicios financieros se produje como consecuencia del aumento en el rubro utilidades, dividendos e intereses.

4.5. La evolución del Tipo de Cambio Real

El tipo de Gamble Real (mezcla de monedas), base diciembre de 1976=100, que confecciona IEERAL, muestra este año una nueva mejora en su evolución, que al mes de Julio había alcanzado un porcentaje de alrededor del 10% respecto al promedio de 1994.

Con respecte a la moneda brasilera esa mejora alcanzaba el 15% y en relación al Yen el 11%, continuando una tendencia ascendente que se manifiesta casi sin interrupciones desde 1992.

En la edición de este año del Balance de la Economía Argentina hemos incluido un gráfico donde se reproduce el Tipo de Cambio Real de nuestra moneda con respecto al dólar utilizando como deflactores los índices de precios mayoristas de Argentina y EEUU.

En el mismo, se refleja la falta de una correlación directa entre amba variables, reforzando el punto de vista de quienes sostienen que un tipo de cambio elevado como consecuencia de la incertidumbre de una situación económica inestable, tal como la que vivió nuestro país durante la década de 1980, no significa ningún incentivo para exportar con continuidad e insertarse en los mercados internacionales en forma permanente.

Por el contrario, las empresas que aún con una situación cambiaria desfavorable observan un horizonte de mayor certidumbre económica y tienen posibilidades de colocar sus productos con expectativas de una mínima rentabilidad futura, toman el tipo de cambio como un dato que probablemente tienda a mejorar en los próximos años.

En estas condiciones, las empresas consideran los costos iniciales de la apertura de nuevos mercados como un "costo hundido" que una vez realizado impulsan a continuar en los mismos en forma definitiva.

I.5. SALARIOS, OCUPACION Y PRECIOS

5. Salarios, Ocupación y Precios

Desde hace varias décadas, el mercado de trabajo argentino se caracterizó por un reducido nivel de empleo respecto a la población urbana, con tasas de actividad que fluctuaron entre el 36% y el 40% durante la década de 1980, cuando en la mayoría de los países desarrollados superaban el 45%.

A partir de los primeros años de la década de 1990 la tasa de actividad comenzó a aumentar, alcanzando en mayo de 1995 el 42.8%.

Simultáneamente, los cambios estructurales producidos en la economía argentina durante la década de 1990, se reflejaron en un fuerte aumento de la productividad laboral a fin de adecuar las estructuras de costos a las nuevas condiciones de mercado.

A partir de octubre de 1993 la tasa de empleo comenzó a disminuir debido a que la creación de nuevos empleos no compensaba la pérdida de los mismos como consecuencia de los cambios a los que hemos hecho referencia.

En el último año y medio, el aumento de la tasa de actividad y la caída en el número de puestos de trabajo duplicaron la tasa de desempleo, poniendo de manifiesto un serio problema de desocupación estructural que se agravó por la recesión observada a partir de la disminución en el ingreso de los capitales externos.

Según la encuesta de Octubre de 1995 realizada por el INDEC, el índice de desocupación de la Capital Federal y el Gran Buenos Aires habría disminuido, no sólo por un leve aumento de los puestos de trabajo sino también por la retracción de la oferta de empleo que se refleja en la caída de la tasa de actividad.

De todas maneras, la situación sigue siendo preocupante. Teniendo en cuenta que cada punto porcentual de incremento en el nivel de actividad laboral sin un correlativo aumento del empleo equivale aproximadamente a 2,4 puntos porcentuales de desempleo adicional y considerando que nuestra tasa de actividad todavía es baja en relación a los países desarrollados, el esfuerzo que debe realizarse en la creación de nuevos puestos de trabajo es enorme.

La forma más efectiva de hacerlo es favoreciendo un creciente volumen de inversiones, incluyendo aquellas destinadas a mejorar el nivel de capacitación y entrenamiento de los recursos humanos involucrados en la producción, mientras se continúa con las reformas del mercado laboral tendientes a alcanzar una mayor flexibilidad y descentralización, disminuir los impuestos al trabajo y eliminar la excesiva litigiosidad.

Asimismo, es importante una actitud más solidaria por parte de todos aquellos que tienen responsabilidad en el tema, a fin de consolidar el tránsito hacia una nueva estructura económica más competitiva, que logre un equilibrio entre eficiencia y equidad.

EI índice de demanda laboral reproducido en el Gráfico 5.1, viene cayendo en forma continua desde comienzos de 1992. En 1995 alcanzó el mismo nivel que durante el período hiperinflacionario, lo cual representa sólo la mitad del nivel promedio de la serie histérica.

En forma simultánea, los hogares por debajo de la línea de pobreza y aquellos por debajo de la línea de indigencia, están aumentando en forma continua desde la encuesta de Mayo de 1994. Esto se puede observar en el Gráfico 5.2.

Es posible relacionar el problema del empleo y de la pobreza con la crisis observada en las pequeñas empresas y los microemprendimientos que, de acuerdo a los datos del Censo Nacional Económico 1994 (Ver capítulo ll.2) y el Gráfico 5.3, tienen una gran importancia en la generación de empleo en nuestro país.

EI cuadro 5.1 muestra las tasas de inflación de distintos países en el primer semestre de 1995. Puede observarse que Argentina se encuentra en niveles inflacionarios sustancialmente inferiores a los alcanzados por otros países de América Latina, y también respecto de varias de las economías desarrolladas.

l.6. MONEDA Y CREDITO

6.1. Evolución del Sector Financiero

Como consecuencia de la crisis mexicana, entre el 19 de diciembre de 1994 y el 12 de mayo de 1995 se perdieron depósitos en moneda nacional y extranjera por $8.087 millones de pesos equivalentes al 17,6% del total inicial. A su vez, las reservas externas, excluidos los títulos públicos, disminuyeron 5.574 millones desde el día en que se produce la devaluación mexicana hasta el 30 de marzo de 1995 cuando alcanza su nivel mínimo (ver gráficos en las últimas páginas de este capítulo).

Con el propósito de atenuar los efectos de la salida de capitales sobre el nivel de actividad y evitar el agravamiento de los problemas en el sistema financiero el gobierno adoptó un conjunto de medidas que sintetizamos a continuación:

a) Variación de las exigencias legales de encajes.

Desde fines de diciembre de 1994 comenzó a aplicarse una política de reducción de los encajes, y a mediados de marzo se permitió integrar el efectivo mínimo con el 50% de las partidas que conforman la integración complementaria.

Simultáneamente, se elevó la relación "deficiencia/exigencia" y se redujo la tasa máxima de punitorio.

Entre diciembre y enero se liberaron fondos prestables por aproximadamente $ 1.800 millones, sin contar el efecto multiplicador.

Asimismo, se permitió la transformación de los encajes nominados en pesos a dólares pudiendo ser los mismos depositados en un banco en el exterior y se eliminó la banda cambiaria, con el propósito de reducir el riesgo devaluatorio.

b) Ampliación de las funciones del Banco Central Mediante el decreto 290/95 se reforma la Carta Orgánica del BCRA para otorgar a dicho organismo una mayor flexibilidad en los montos y plazos de los redescuentos. Posteriormente con la sanción de la Ley de Resguardo del Crédito y Depósitos Bancarios se amplía las funciones de la entidad como prestamista de última instancia y se le otorga mayor discrecionalidad para reestructurar entidades financieras en problemas.

c) Creación del Seguro de Garantía de los Depósitos Bancarios través de la modificación de la Ley de Entidades Financieras se establece un seguro limitado, obligatorio y oneroso para cubrir los riesgos de los depósitos bancarios, en forma subsidiaria y complementaria al sistema de privilegios y protecciones de depósitos establecido por dicha ley.

d) Fondos Fiduciarios para refinanciar la reestructuración del sistema bancario Se crea mediante el Decreto 286/95 el Fondo Fiduciario para el Desarrollo Provincial a fin de promover la privatización de los bancos provinciales. Asimismo,mediante el Decreto 445/95 del gobierno nacional se conforma el Fondo Fiduciario de Capitalización Bancaria destinado a atender la situación de las entidades privadas en problemas.

Este conjunto de medidas, más otras complementarias, permitieron que una vez despejada la incertidumbre del resultado electoral del 14 de mayo comenzaran a recuperarse los depósitos, las reservas internacionales y la liquidez y solvencia del sistema bancario en su conjunto.

A partir del Comunicado "A" 2350 con vigencia desde el 1 de agosto del corriente año se reemplaza el concepto de encajes tradicionales por la constitución de "Requisitos de Liquidez" remunerados. Posteriormente, a través del Comunicado "A" 2359 se introduce un nuevo instrumento para la integración de dichos requisitos denominado "Letra de Liquidez Bancaria" y se dispone la eliminación total de encajes no remunerados tradicionales sustituidos por requisitos de liquidez unificada del 15% para todo tipo de depósitos.

6.2. El nivel de monetización de la economía argentina

En la introducción del presente trabajo hicimos referencia a los efectos de la insuficiencia del ahorro interno en nuestra economía, que se traduce en un bajo grado de monetización y crédito, trabando las posibilidades de desarrollo.

En los gráficos que reproducimos en este capítulo, comparamos la situación argentina con la de otros países y continuamos haciéndolo en el siguiente.

Asimismo, reproducimos algunos gráficos con la evolución de las principales variables financieras que nuestro Instituto recopila diariamente en su base de datos, e incluye con cierta periodicidad en su Boletín Mensual con los comentarios correspondientes, a los cuales nos remitimos a fin de ampliar el desarrollo del tema.

I.7. MERCADO DE CAPITALES

7.1. Características y Evolución

La capitalización bursátil de nuestro país en términos del PBI es una de las más reducidas de Latinoamérica, representando solo un tercio de la proporción que la misma tiene en el caso de Brasil y México, tal como se refleja en el Cuadro 7.1.

Asimismo, la capitalización flotante guarda una relación parecida con los principales países de nuestra región y solo representa el 4% de la existente en EEUU.

El tamaño del mercado de bonos se aproxima bastante a la proporción existente en Brasil y México pero se encuentra por debajo del mismo concepto en Chile y muy lejos de los niveles de los países más desarrollados.

Donde realmente las diferencias con Brasil, México y Chile son sustanciales, es en el caso de los Fondos Mutuos y de Pensión que sumados representan una demanda institucional muy reducida en términos de los índices utilizados (ver Cuadro 7.3).

Las cifras que señalamos nos eximen de mayores comentarios y acompañan el bajo nivel de monetización de Argentina, reflejando las consecuencias de la hiperinflación y la falta de seguridad económica y jurídica que caracterizó al mercado local durante tantos años.

El Cuadro 7.4 efectúa una comparación entre la evolución de los índices de las principales bolsas latinoamericanas, distinguiendo el índice promedio de cada país en 1994 con el correspondiente al 19 de diciembre de ese mismo año, fecha en que se produce la devaluación del peso mexicano.

Si se observa la evolución del índice hasta el 30 de noviembre del presente año, se puede afirmar que la devaluación mexicana produjo una caída del índice bursátil de ese país, que superó el 40%, tanto si consideramos el promedio de 1994 como el índice vigente al 19 de diciembre.

Por su parte, Argentina sufrió una disminución que alcanzó un 10,75% respecto al índice promedio de 1994 y un 10,62% en relación al correspondiente al 19 de diciembre. Esto indica que nuestro país se vio perjudicado, poniendo en evidencia la alta desconfianza externa e interna, la volatilidad de los capitales extranjeros y la fuerte dependencia que el país tiene de ellos.

En cuanto a Brasil, la disminución respecto al promedio de 1994 fue cercana al 2%, siendo sustancialmente mayor la caída registrada si se considera la segunda fecha que mencionamos. Esta última cifra, de 20,03%, es el doble de la correspondiente a Argentina.

Chile fue el país menos afectado, sufriendo una leve caída del 5,10% respecto al nivel que registró el índice al inicio de la crisis mexicana, siendo incluso positiva la variación si se considera el índice promedio de 1994.

7.2. Evolución de los indicadores bursátiles de la Bolsa de Comercio de Buenos Aires, desagregados por sectores

La evolución de los resultados de las empresas que cotizan en la Bolsa de Buenos Aires tuvo un comportamiento favorable en el presente año. Esto se puede observar en el cuadro N° 7.6, en donde se muestra el comportamiento de los resultados entre el período que va desde Junio de 1994 hasta Setiembre de 1995 para un conjunto de empresas seleccionadas agrupadas por sectores. Asimismo se puede apreciar la evolución de la cotización.

Las ganancias de este grupo de firmas aumentaron de $ 1.966 mill. anuales estimados a Setiembre de 1994, a $ 2.453 mill. para el acumulado al mes de Setiembre de 1995. Es decir, un incremento del 24.77%.

En cuanto al comportamiento de los resultados por sectores, se puede decir que fue heterogéneo. Los sectores que mostraron una mejor performance fueron el Siderúrgico y Petroquímico. Las empresas petroquímicas seleccionadas pasaron de perder $ 192,39 mill. en setiembre de 1994 a ganar $ 101,7 mill, en setiembre de 1995. Las siderúrgicas consideradas en forma conjunta revirtieron la pérdida de $178,46 mill. a setiembre de 1994, obteniendo una ganancia de $ 30,8 mill. en Septiembre de 1995. Se destaca en estos dos sectores la evolución homogénea de los resultados de las empresas que los componen.

Otro sector que tuvo una variación positiva fue construcciones, en donde los resultados se incrementaron en un 140,11%. Entre los sectores que evolucionaron por encima de la media del conjunto de empresas seleccionadas se encuentran el Tabacalero y Alimenticio, cuyos resultados se incrementaron en un 69,36% y un 39,99% respectivamente entre setiembre de 1994 y setiembre de 1995.

Los sectores en donde las ganancias disminuyeron son: "Automotriz", "Bancario", "Eléctrico" y "Otros", en los cuales el único que muestra una pérdida neta es el sector "Otros".

Por otro lado se puede apreciar en el cuadro N° 7.6 la trayectoria de la paridad bursátil y la de Precio/Ganancia. La paridad bursátil se calcula en base al siguiente cociente (Precio de mercado del Título/Valor libro del mismo).

La relación precio/ganancia disminuyó en promedio para el conjunto de empresas seleccionadas de 19,57 en setiembre de 1994 a 10,99 en setiembre del corriente año, destacándose sin embargo el comportamiento de los sectores Petroquímico y Siderúrgico que de presentar un cociente negativo en Setiembre de 1994 revirtieron su situación reflejando un cociente positivo en el año 1995.

Los niveles actuales de (Valor bursátil / Valor de libros) y (Precio / Ganancia) pueden considerarse relativamente bajos a nivel internacional, manifestando juntamente con la tasa de riesgo país, un reducido nivel de credibilidad. En los últimos días de noviembre la situación descripta comenzó a revertirse