Balance de la

Economía Argentina

SECTOR EXTERNO

SECTOR EXTERNO

Desde el punto de vista de la economía real, nuestro país todavía no se encuentra compitiendo dentro de una economía global integrada por los países más desarrollados, sino que actúa dentro del Mercosur, o sea en una zona de libre comercio protegida por una tarifa externa común, esquema que le otorga una cierta ventaja frente al resto del mundo y que le permite a las empresas locales prepararse para competir dentro de un contexto más amplio.

De esta manera, Argentina participa de un regionalismo abierto encuadrado por la zona de libre comercio establecida entre los miembros del Mercosur y que se define por la reducción de los aranceles de importación, la desregulación y la eliminación de restricciones para el comercio entre los países que Io componen.

Existe un interés creciente por incorporarse a la misma por parte de otros países de la región, tal como el caso de Chile quien Io hizo en octubre pasado o Bolivia que espera hacerlo en el transcurso de 1997, mientras se intenta avanzar en las conversaciones con el Grupo Andino.

En la etapa actual del proceso de integración se ha constituido una unión aduanera imperfecta entre los firmantes del Tratado de Asunción, cuya tarifa externa común y los aranceles promedio de las listas de excepción por país establecen un nivel de protección que promueve, entre otros beneficios, inversiones directas por parte de numerosas empresas multinacionales, un acelerado proceso de fusiones y adquisiciones, la incorporación de tecnología, nuevas formas de organización empresaria y una creciente capacitación de los recursos humanos locales. Si bien existen algunas críticas por parte de quienes juzgan que el nivel de la tarifa externa es elevado en términos de la eficiencia que deberían alcanzar algunos sectores de la actividad industrial en el Mercosur, existe un mayoritario reconocimiento e interés por parte de otros bloques económicos, países, instituciones e inversores en negociar y participar en las actividades de esta nueva iniciativa.

El regionalismo abierto al que se hace referencia en los párrafos anteriores está en el marco de la Organización Mundial del Comercio (OMC) a la cual se encuentra adherido nuestro país desde el año 1991 y está en vías de hacerlo el Mercosur. De esta forma, Argentina se sujeta a las normas internacionales establecidas por la OMC, lo cual implica compromisos y obligaciones, pero simultáneamente importantes beneficios al ser miembro de la organización, tales como la posibilidad de exigirles a los países desarrollados el cumplimiento de la eliminación de los subsidios a la comercialización de productos agropecuarios, condición establecida en la Ronda Uruguay del GATT.

A su vez, nuestro país asume un compromiso multilateral como miembro del Mercosur, acuerdo que se ratifica mediante las leyes sancionadas por los Congresos de los países integrantes. Por lo tanto, es probable que en el futuro el peso de las obligaciones asumidas frente a la OMC y el Mercosur disminuyan la volatilidad del marco jurídico y de la política económica que nos caracterizó en el pasado.1

1Ver un análisis más completo sobre las consecuencias de la alta volatilidad sobre la economía argentina y latinoamericana en "El Balance de la Economía Argentina en 1995", Bolsa de Comercio de Córdoba, 1995 y "Hacia una economía menos volátil", BID, 1995.

EI regionalismo abierto en el cual participa nuestro país tiene un horizonte móvil, es decir, el proceso prevé la incorporación de nuevos países y acuerdos con otras regiones. EI Área de Libre Comercio de las Américas (ALCA) es uno de los compromisos asumidos en el largo plazo, el cual está señalando otra vez más que resulta bastante difícil pensar en un retroceso mediante el cual se regrese a las viejas prácticas proteccionistas.

4.1. Exportaciones

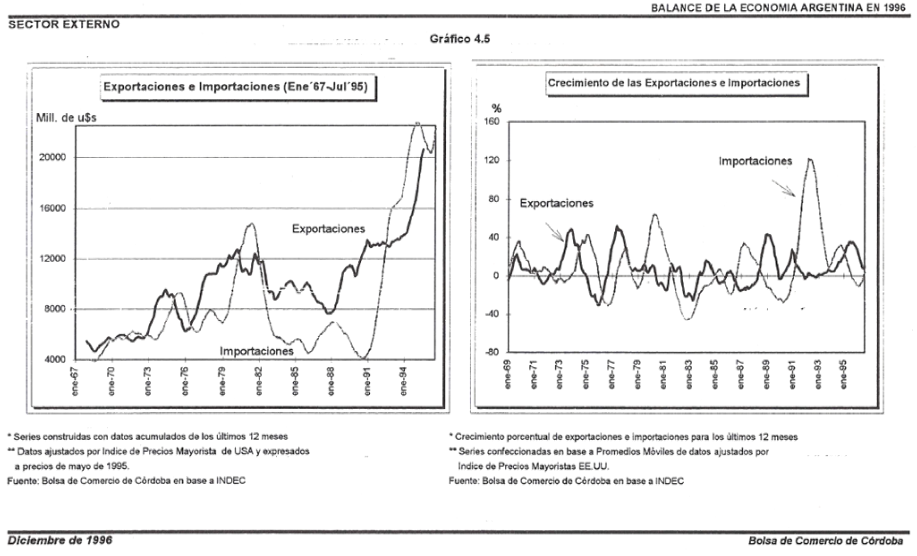

El proceso de expansión de las exportaciones que comenzó en 1993 y se acentuó a partir del segundo trimestre de 1994, mostró una desaceleración en las altas tasas de crecimiento interanual durante el tercer trimestre de 1995 y el presente año.

Las explicaciones para este fenómeno son diversas. Entre ellas se puede mencionar la desaparición del efecto inicial del estímulo comercial producido por la implementación de la zona aduanera del Mercosur en enero de 1995 y el estancamiento de la demanda brasileña de productos argentinos.

A esto se suma la reducción en las exportaciones de trigo como consecuencia de la menor producción debida a las malas condiciones climáticas presentadas en el segundo semestre de 1995 y la modificación en el régimen de reintegros de las manufacturas producidas con oro, que produjo una interrupción en las exportaciones de estos productos.

Durante el primer semestre de 1996 se observa un crecimiento simultáneo de exportaciones e importaciones. En el trimestre agosto - octubre los datos provisorios indican un deterioro de la balanza comercial producido por la disminución de las exportaciones en mayor medida que las importaciones

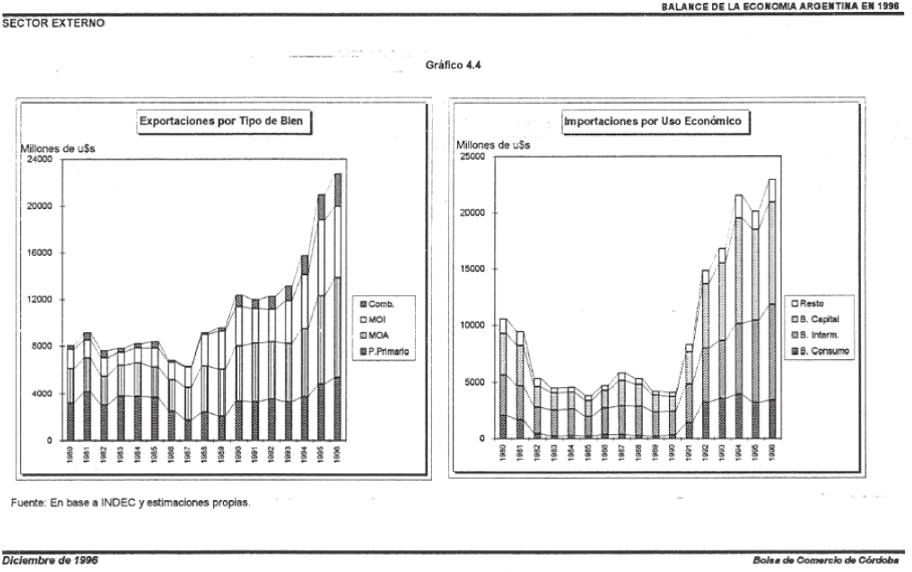

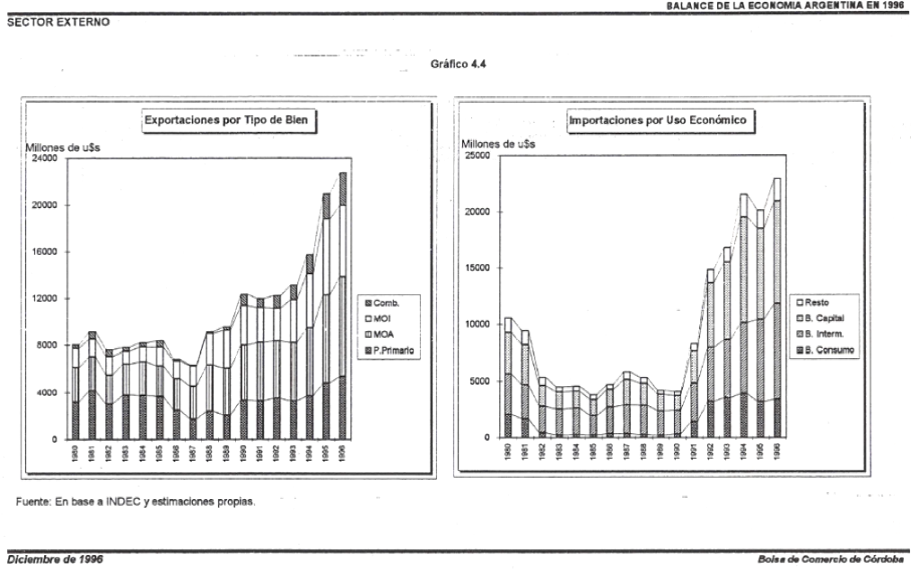

4.2. Composición de las exportaciones argentinas

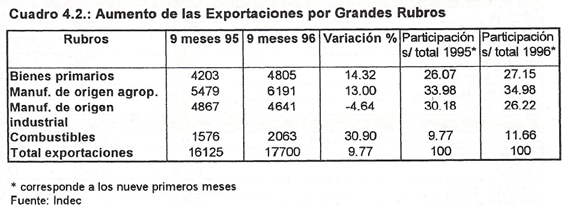

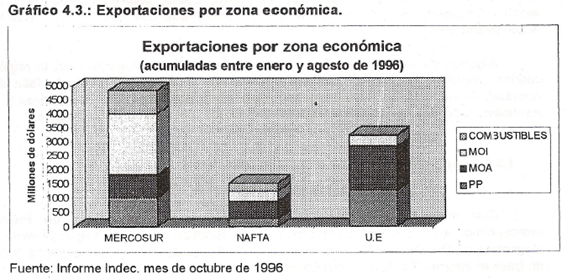

Si analizamos el comportamiento de las exportaciones desagregadas por rubros, vemos que durante los primeros nueve meses del corriente año las exportaciones de Combustibles han mostrado un crecimiento significativamente mayor al de los demás rubros, con un incremento del 31% respecto a igual período del año anterior. Las exportaciones de Bienes Primarios y de Manufacturas de Origen Agropecuario han mostrado un comportamiento similar con un crecimiento de alrededor del 13%, mientras que las Manufacturas de Origen Industrial han disminuido con respecto a 1995 en casi un 5%.

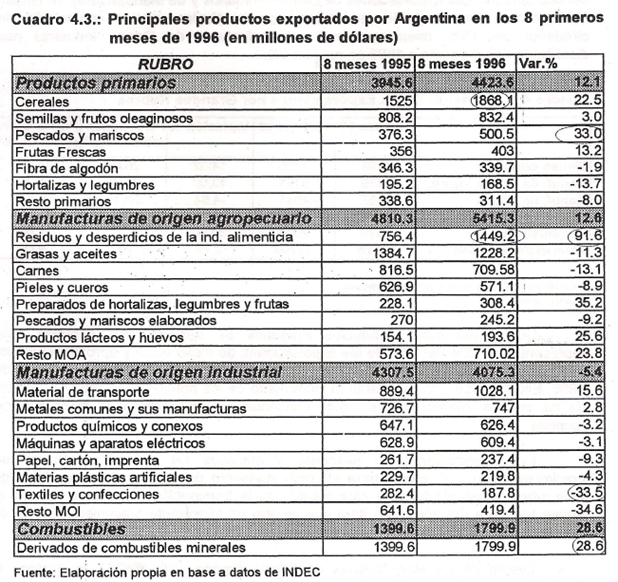

Dentro del rubro Productos Primarios se destacan los cereales, que representan el 42% del total de las exportaciones de dicho rubro y aproximadamente el 12% de las exportaciones totales de Argentina durante los ocho primeros meses de 1996. EIIo se debe principalmente al incremento de los precios, generado por el alza de los precios internacionales, como consecuencia de la caída de la producción mundial.

Las exportaciones de pescados y mariscos sin elaborar mostraron un crecimiento del 33%, que supera el comportamiento de todos los demás ítems de este rubro, recuperándose de esta manera de la disminución presentada durante el primer trimestre del año. Otro ítem que mostró un importante crecimiento fue el de frutas frescas.

Dentro de las Manufactures de Origen Agropecuario (MOA) se destaca el crecimiento de los residuos y desperdicios de la industria alimenticia, que representaron el 9,2% de las exportaciones totales de argentina (acumuladas entre enero y agosto de 1996). Este rubro está constituido fundamentalmente por los subproductos de la soja y del girasol que se incrementaron tanto en precio como en volumen. Otros productos que están experimentando una importante expansión son los derivados de los lácteos y los preparados de hortalizas, legumbres y frutas.

Los rubros que mostraron una caída significativa de alrededor del 12% fueron Carnes y Grasas y Aceites, debiéndose en el último caso básicamente a la disminución en el volumen exportado de aceite de soja.

La disminución de las exportaciones de Manufactures de Origen Industrial se explica en gran medida por la caída de los rubros de textiles y confecciones, productos químicos y conexos y máquinas y aparatos eléctricos (capítulo en el cual se incluyen un importante número de autopartes que han dejado de exportarse condestino a Brasil). En relación a los textiles, la reducción del volumen exportado queda más que explicada por la eliminación a mediados del año anterior de los reintegros a las exportaciones de manufacturas elaboradas con oro que no fueran de origen minero.

Si bien se observa una disminución en las exportaciones de panes y accesorios para automotores, la misma se ve compensada por un incremento en las exportaciones de chasis, carrocerías y automóviles terminados. Como resultado, el rubro materiales de transporte, que equivale al 6,5% de las exportaciones totales del período, se ve incrementado en un 15%.

4.3 Destino de las exportaciones

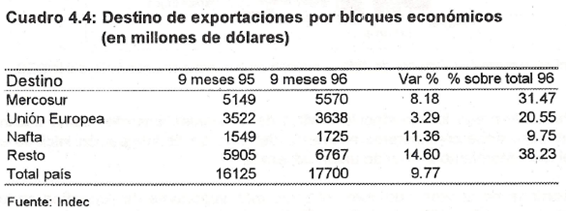

EI análisis de las exportaciones por destino regional revela que, durante los primeros 9 meses del año, el 31,5% de las mismas estuvieron dirigidas al Mercosur, el 20,5% a la Unión Europea y el 9,7% al NAFTA, cubriendo estas tres regiones el 61,7% de lo exportado.

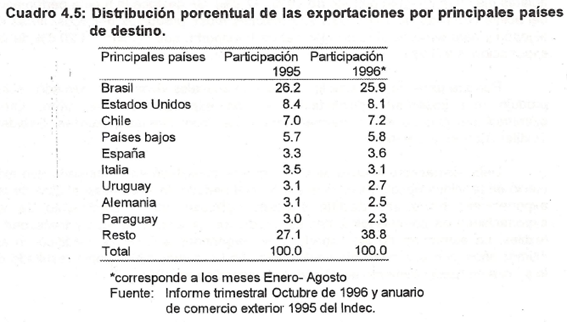

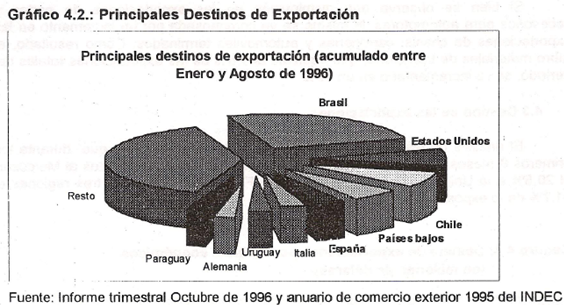

Es importante destacar cuales son los principales clientes de Argentina dentro de cada bloque económico y cuál ha sido la evolución de la relación comercial con los mismos. Considerando el período Enero-Agosto de 1996, los principales destinos de exportación en orden de importancia han sido Brasil, Estados Unidos, Chile, Países Bajos y España, componiendo estos 5 países el 51% de los destinos de las exportaciones argentinas.

Para interpretar la importancia relativa de los países limítrofes como destino de exportación, debe considerarse el avance del proceso de integración iniciado en 1991 y el funcionamiento a nivel de unión aduanera.

Brasil se ha consolidado como el socio más importante de Argentina en los últimos tres años. En 1995 explicó el 35,7% del incremento total de las ventas argentinas con respecto a 1994.

Durante 1996 las exportaciones hacia este país experimentaron una desaceleración debido al menor dinamismo mostrado por la economía brasilera en los últimos meses y a la desaparición del estímulo inicial producido por la implantación de la zona aduanera en enero del año pasado.

En los primeros 8 meses de 1996 se exportaron a Brasil casi 300 millones de dólares más que en igual período de 1995 (+7,8%). Se destaca la buena performance del aceite crudo de petróleo (U$S 223 millones más), productos químicos, fibras de algodón y naturalmente el rubro material de transporte, que significa el 20,5% de las exportaciones a Brasil.

Por otra parte, la caída de los precios de animales vivos en el mercado vecino produjo una importante disminución en las exportaciones del rubro. Otras exportaciones que observan mermas importantes son: Grasas y Aceites, Bebidas, Textiles, Carnes y Cereales.

Debe destacarse el caso de Chile, que se constituyó en el mercado que más creció en términos absolutos en relación a igual período de 1995. Casi el 30% de las exportaciones hacia ese destino pueden explicarse por el crecimiento de las exportaciones de combustibles, carnes, productos lácteos, material de transporte y textiles. La estructura de las exportaciones argentinas a Chile se modificó en los últimos años, con una creciente participación de los combustibles como resultado de la puesta en funcionamiento del Oleoducto trasandino en 1994.

En las exportaciones a la Unión Europea se destacan las Manufactures de Origen Agropecuario (el 30% de las exportaciones argentinas de MOA tuvieron como destino este mercado). Las exportaciones de mayor peso relativo fueron los Residuos de la Industria alimenticia (subproductos de soja y girasol principalmente), que superan el 60% del total exportado por argentina en este rubro. También se destacan las carnes, en la cual la U.E. absorbió casi el 55% del total exportado por argentina.

El segundo rubro en orden de importancia fue el de productos primarios, destacándose las exportaciones de semillas y frutos oleaginosos, frutas frescas, pescados y mariscos sin elaborar, en este orden. Las exportaciones de productos primarios significan casi el 40% de las exportaciones totales a la Unión Europea, mientras que las manufacturas de origen industrial sólo representan el 11%.

En relación al NAFTA, Estados Unidos, el segundo destino más importante después de Brasil, experimentó un crecimiento del 6% con respecto a igual período de 1995 (ocho primeros meses). El principal rubro exportado a este país es el de Manufacturas de Origen Agropecuario, constituido fundamentalmente por Pieles y cueros, Hortalizas, Legumbres y frutas preparadas y Carnes.

Dentro del rubro productos primarios, se destacan las exportaciones de miel, tabaco sin elaborar y fibras de algodón. Las MOI constituyen sólo el 23% de las exportaciones hacia Estados Unidos, siendo las más relevantes en el período considerado las de Metales comunes y sus manufacturas, petroquímica y manufacturas de cuero.

Finalmente, México fue el país que experimento mayor crecimiento en el periodo después de Chile y Brasil, con un total acumulado de 192 millones de dólares(entre enero y agosto de 1996).

Las cifras anteriores indican la compatibilidad que existe en el comercio exterior con los países de Mercosur y hacia los países de la Unión Europea. Los últimos son tradicionales compradores de productos agropecuarios con poca elaboración industrial.

Los mercados de Brasil, Chile y Uruguay están experimentando una verdadera creación de comercio para las manufacturas de origen industrial (Petroquímica,Industria automotriz, Textiles ) y para manufacturas de origen agropecuario que no tienen cabida en el mercado europeo (productos lácteos y de molinería).

Tomados en conjunto, los países de Mercosur y Chile, representan actualmente casi el 60% de los destinos de nuestras exportaciones industriales.

Asimismo, la importancia y el incremento de las relaciones comerciales con el bloque del Nafta (particularmente con Estados Unidos), auguran buenas perspectivas a las negociaciones futuras para la concreción de una futura zona de libre comercio en "las Américas".

4.4. Oportunidades de Exportación en el Área Asia-Pacífico

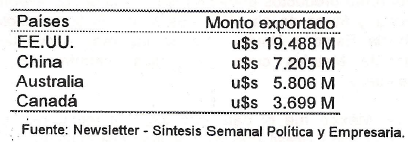

Las naciones del Área Asia-Pacífico reúnen el 60% de la población mundial y participan con el 25% en el comercio mundial. Un mercado de tales magnitudes ofrece a Argentina posibilidades de exportación crecientes. Los principales proveedores de alimentos de la región son:

Argentina solo exportó alimentos a la región por valor de u$s 659 millones en 1994, siendo sus principales destinos Indonesia, China, Malasia, Corea del Sur, Japón y Singapur, mientras que Brasil y Chile exportaron u$s 1.763 y 664 millones respectivamente.

Algunas de las razones de la pobre performance de Argentina en la región pueden extraerse del Informe Okita II. Entre ellas podemos mencionar la falta de voluntad, de imagen de marca, de confianza en la continuidad de las provisiones y la insuficiencia de esfuerzos para ajustar los productos a las necesidades locales.

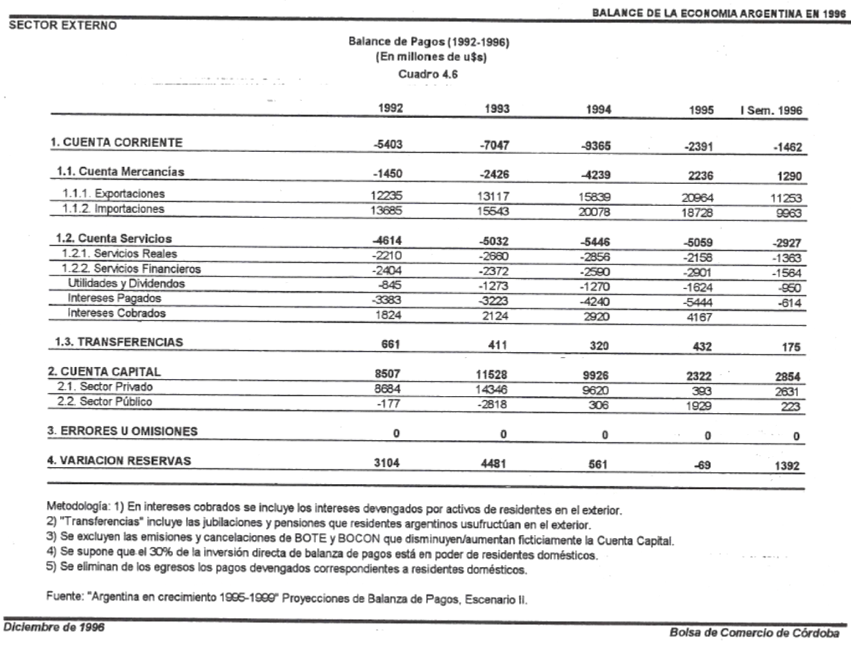

4.5 Balanza de Pagos

Con el propósito de analizar la evolución de la Balanza de Pagos reproducimos en el cuadro 4.6. la evolución del Balance de Pagos según la versión "Argentina en Crecimiento" incorporando los resultados del Primer Semestre de 1996 en base al Informe Económico del Ministerio de Economía.

Considerando el primer semestre de 1996, éste muestra un aumento del déficit de la cuenta corriente y un fuerte cambio en la cuenta capital y financiera y en la variación de reservas internacionales. EI incremento del déficit con respecto a igual período de 1995, se explica por el aumento de las importaciones de bienes y por los mayores débitos de servicios reales, intereses y utilidades y dividendos.

EI mejoramiento de la cuenta capital se debe principalmente al comportamiento del sector privado no financiero que durante el primer semestre de 1995 tuvo que cancelar pasivos en el exterior como consecuencia de la crisis de confianza desatada por la devaluación mejicana.

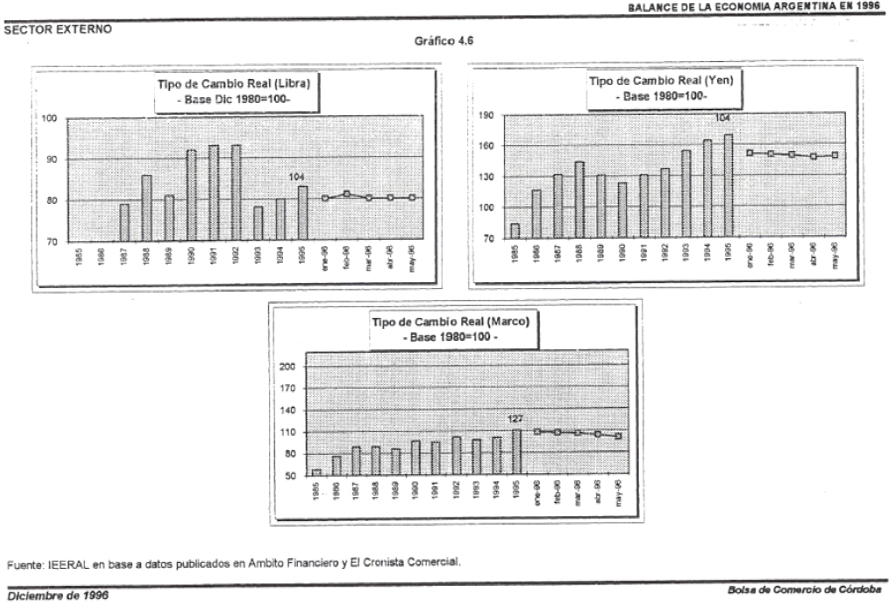

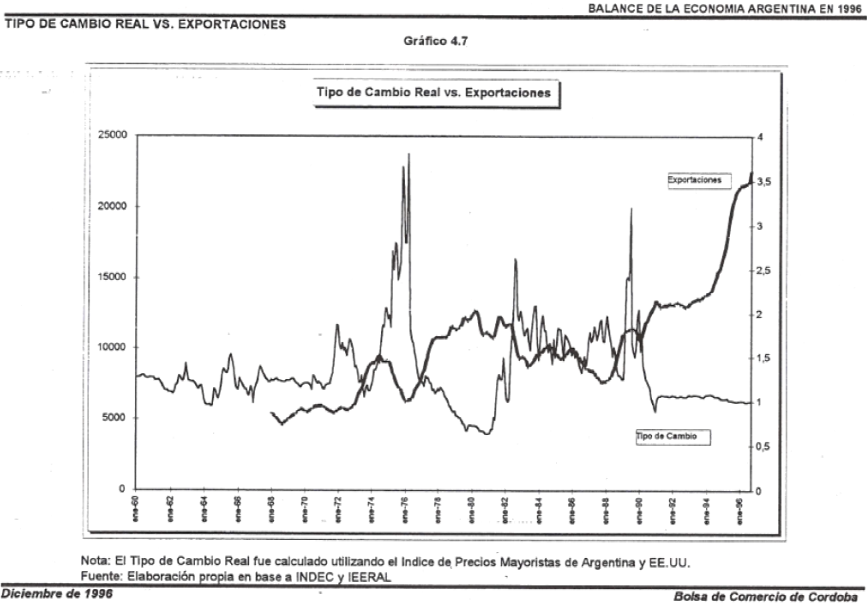

4.6. La evolución del Tipo de Cambio Real

En el Gráfico 4.7 se reproduce el Tipo de Cambio Real de nuestra monedacon respecto al dólar utilizando como deflactores los índices de precios mayoristas de Argentina y EE.UU. En el mismo se refleja la falta de correlación entre ambas variables.