Balance de la

Economía Argentina

FINANZAS PÚBLICAS

FINANZAS PÚBLICAS

3.1. Ingresos Públicos

La debilidad de los ingresos fiscales fue objeto de preocupación durante 1996. Al respecto, el gobierno implementó distintas medidas con el objetivo de revertir esta situación.

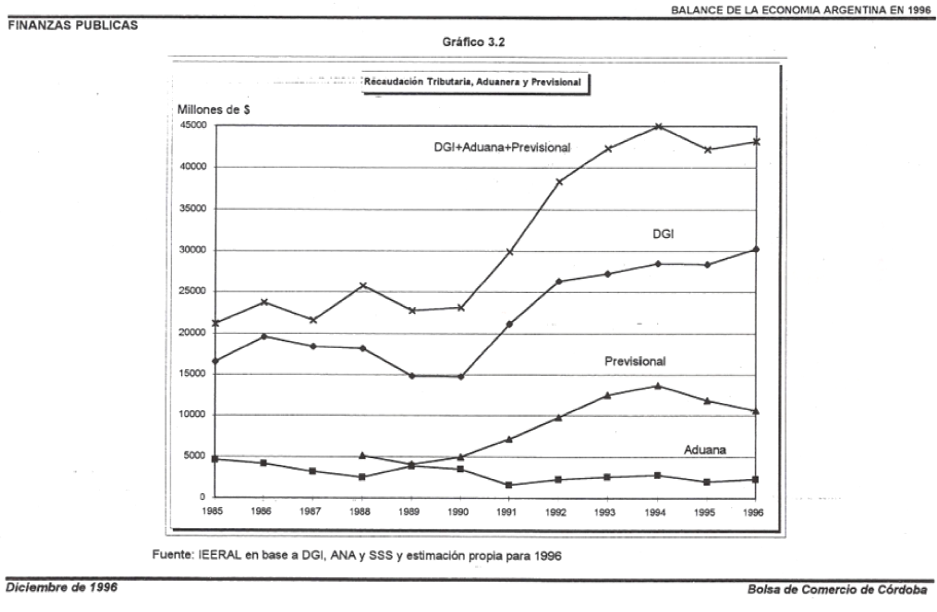

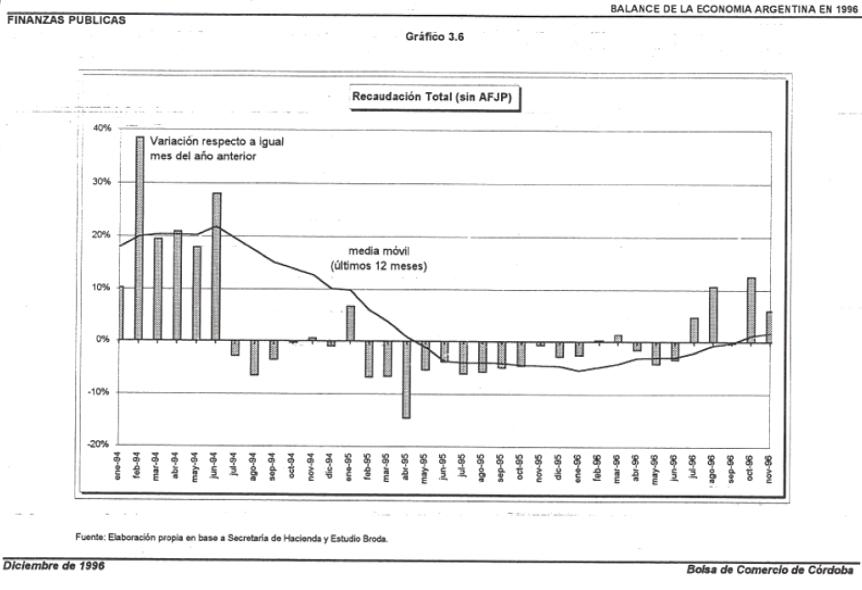

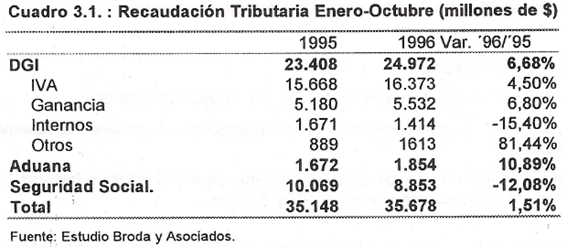

Comparando el nivel de ingresos de los primeros 10 meses de 1996 con igual período del año anterior, se aprecia que el acumulado se incremento un 1,5%.

Los ingresos de la Dirección General Impositiva y de la Aduana se incrementaron un 6,68% y un 10,89% respectivamente, mientras que Seguridad Social disminuyó un 12,08%, como se puede observar en el cuadro 3.1.

Si consideramos con mayor detalle los ingresos de la DGI, debe recordarse que los tres puntos adicionales del IVA comienzan a regir a partir del segundo trimestre de 1995 y que la disminución en los impuestos internos se puede atribuir en parte a la baja de alícuotas dispuestas por el Poder Ejecutivo durante el primer semestre.

EI desempeño del sistema previsional estuvo influido por la disminución en las contribuciones empresarias a la Seguridad Social y el traspaso de aportantes hacia el régimen de capitalización.

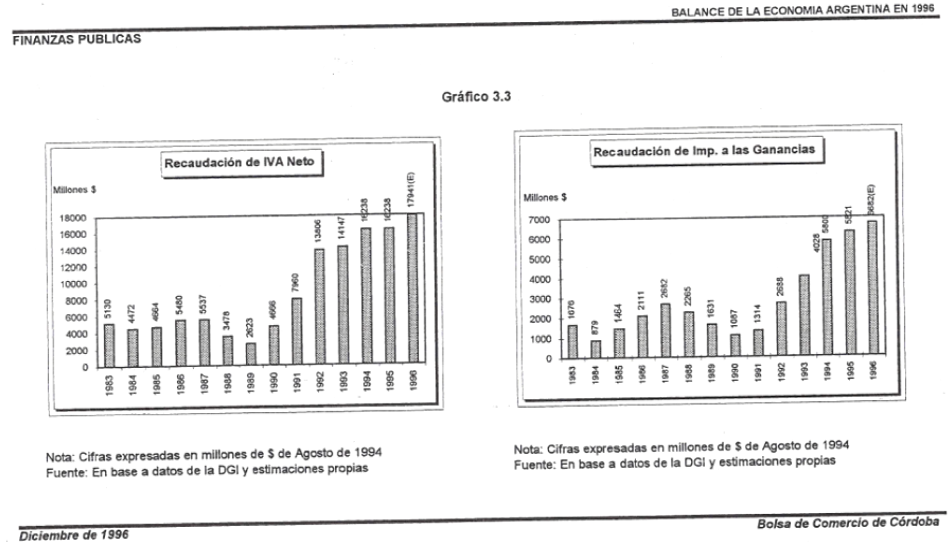

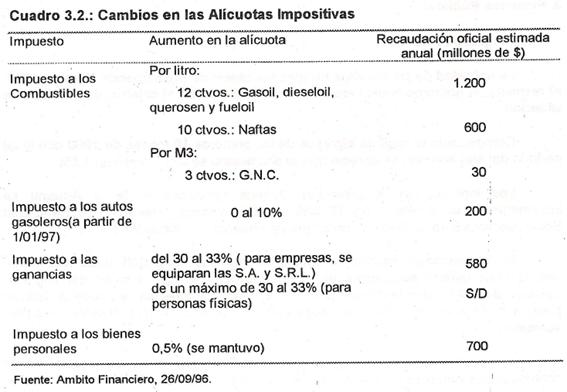

Entre las últimas reformas tributarias puede mencionarse el incremento de los impuestos a los combustibles, a los autos gasoleros, ganancias y bienes personales. En el cuadro 3.2 se detalla el aumento de la alícuota y la recaudación oficial estimada.

Además, se aprobó la prórroga del Pacto Fiscal ll hasta 1998. Esto le permitirá a las provincias postergar el reemplazo del impuesto a los Ingresos Brutos por un Impuesto General al Consumo. A su vez, se le garantizó a los estados provinciales un piso de coparticipación mayor. A los $ 740 millones mensuales, se le agregan cerca de $37 - millones más por la recaudación del incremento de Ganancias.

Entre las medidas anunciadas por el Dr. Silvani se destacan:

DGI

- Ley Penal Tributaria.

- Privatización de la ejecución de las deudas inferiores a $ 50.000.

- Creación de cuerpos especiales de fiscalización que investiguen al sistema previsional.

- Aplicación de multas a los consumidores que no exijan tickets o facturas. EI monto de estas oscilarían entre $ 167 y $ 1.670.

En cuanto a los proyectos previstos para el año próximo se encuentra la reducción de las cargas al trabajo, siendo el impuesto a las ganancias su reemplazante. EI objetivo de este cambio es la simplificación del régimen tributario actual.

3.2. Gastos

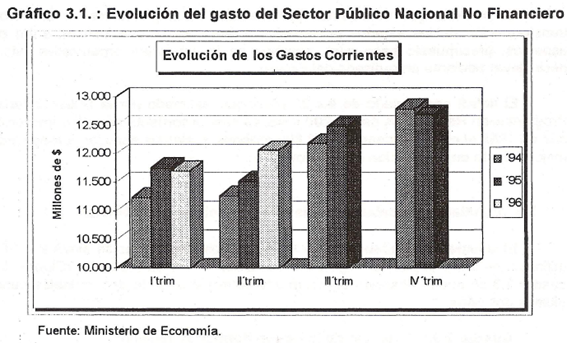

En el gráfico 3.1. puede observarse la evolución del gasto corriente del Sector Público Nacional No Financiero desde el primer trimestre de 1994 hasta el segundo de 1996. Durante los primeros tres trimestres de 1995 las erogaciones corrientes se incrementaron respecto a igual período del año anterior. En cambio, en los últimos tres meses de 1995 el gasto fue menor respecto a igual lapso de 1994.

En los primeros meses de 1996 la tendencia iniciada al final de 1994 continuó. Por el contrario, el segundo trimestre de 1996 presenta un incremento del 4,7% si lo comparamos con igual periodo del año anterior.

3.3. Resultado Fiscal del Sector Público Nacional no Financiero

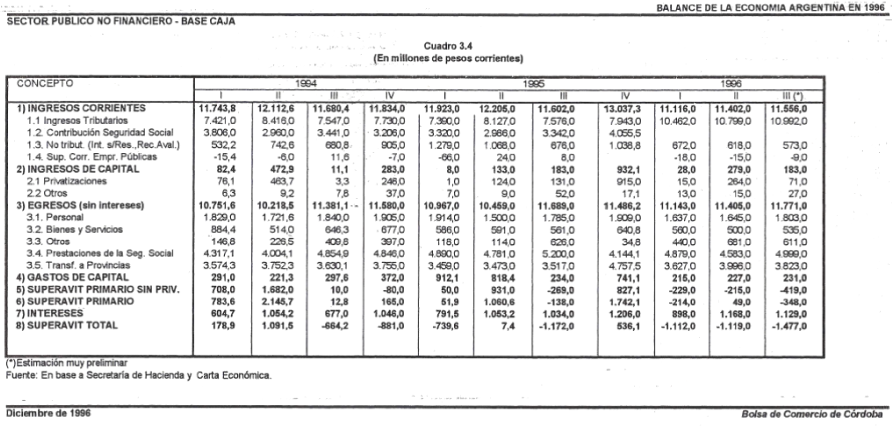

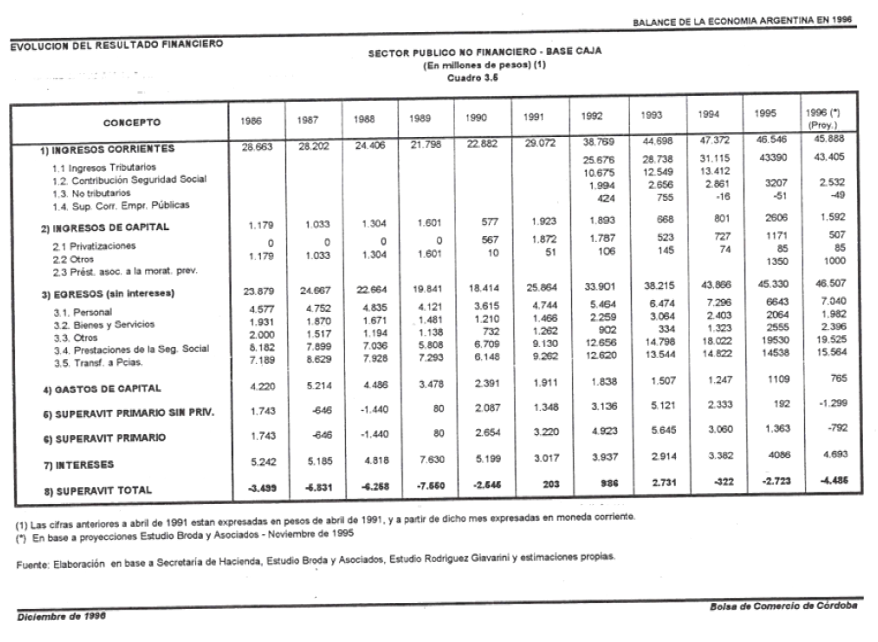

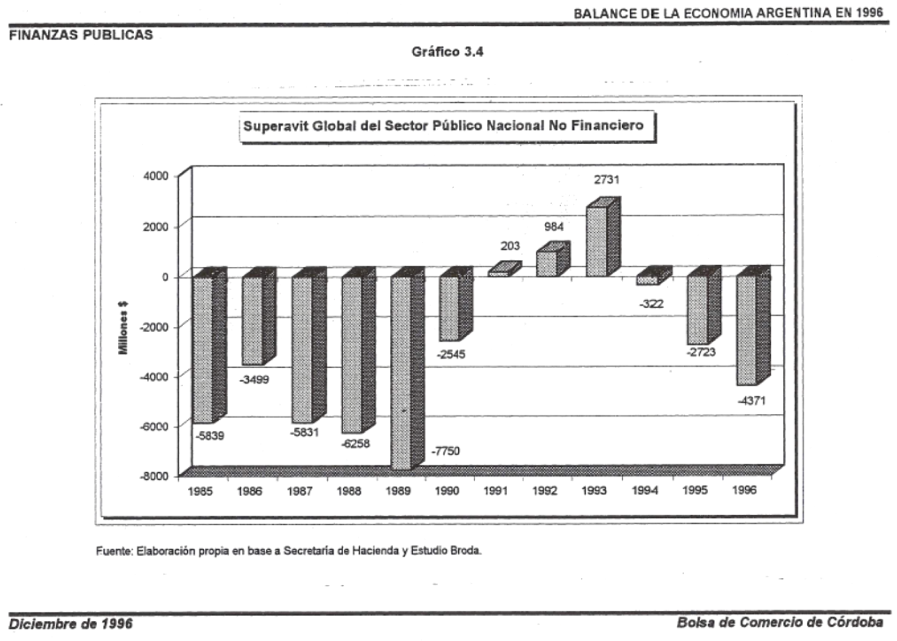

En los cuadros incluidos en las últimas páginas de este capítulo pueden observarse los resultados trimestrales del Sector Público Nacional no Financiero - Base Caja para los últimos tres años, donde es fácil concluir que el deterioro de las cuentas públicas se inicia en el tercer trimestre de 1994, produciéndose desde entonces un déficit creciente. En términos anuales, el déficit total previsto por el Ministerio de Economía para 1996 alcanzaría alrededor de $ 6.000 millones.

Las autoridades económicas sostienen que se trata de un déficit estructural debido principalmente a la reforma del sistema previsional. Asimismo se suma el efecto de la disminución de los aportes patronales y la transferencia de las cajas jubilatorias provinciales.

3.4. Finanzas Públicas Provinciales

La situación fiscal de las provincias es tratada con mayor profundidad en los capítulos referidos a la economía de Córdoba, sin embargo haremos referencia al déficit fiscal y al nivel de endeudamiento de las provincias a fin de agregar los valores correspondientes a los que surgen del sector público nacional. Durante 1996 la mayoría de las provincias han encarado severos programas de ajuste con el objetivo de equilibrar sus cuentas públicas. Sin embargo, los mismos no poseen un programa de reforma a largo plazo. Como consecuencia de esto, los niveles de productividad de las Administraciones y Organismos provinciales no muestran ,una evolución favorable como los del sector privado. Es por ello que se destaca la necesidad de implementar un proceso de transformación de los estados provinciales a largo plazo, que incluya, entre otros aspectos, presupuesto base cero, cambios en la estructura organizativa, etc. Es decir, llevar adelante un rediseño del Estado. EI déficit consolidado de las 23 provincias estimado por la Subsecretaría de Programación Regional es de $ 1.200 millones para el corriente año. Si consideramos que en 1995 el mismo ascendió a $ 2.800 millones, podemos apreciar la magnitud del mejoramiento en la situación de las provincias.

3.5. Resultados Fiscales y Deuda a Nivel Nacional y Provincial

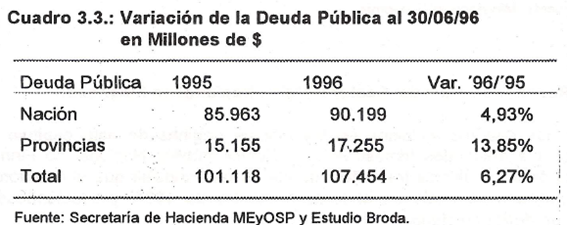

El volumen total adeudado por los gobiernos provinciales se eleva a $ 17.255 millones, en tanto que el correspondiente a la Nación es de $ 90.199 millones. En el cuadro 3.3 se puede observar el monto y la variación de esta dos variables para los últimos dos años.

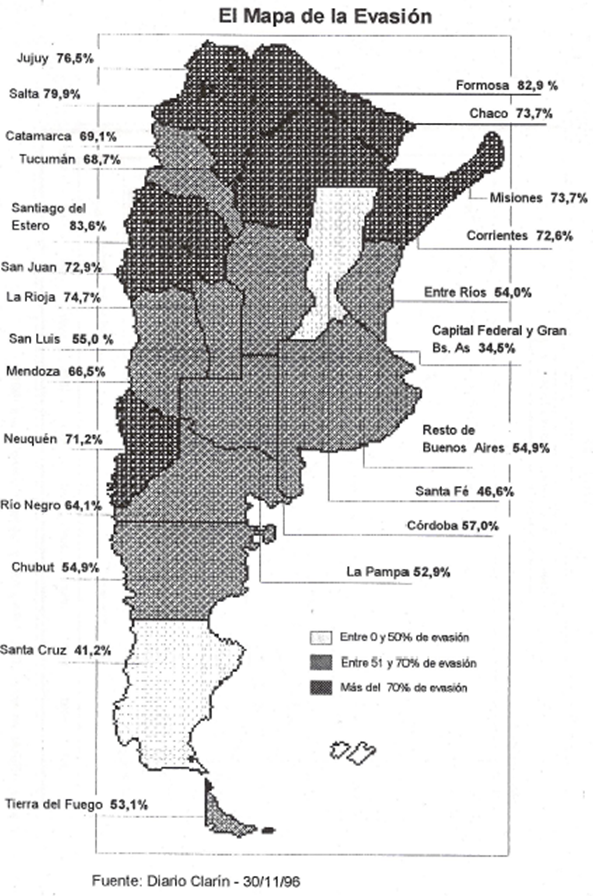

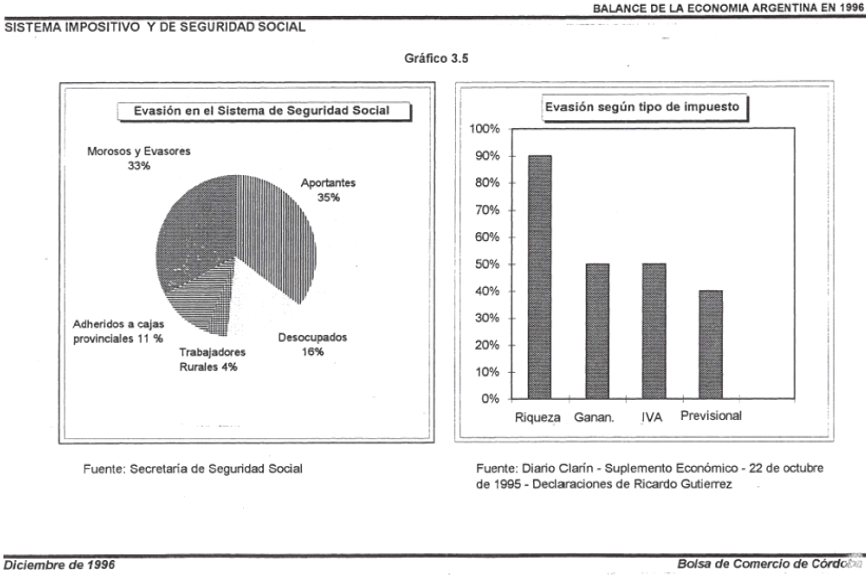

Los datos de la Secretaría de Seguridad Social del mes de Septiembre del corriente año indican que más de la mitad de la fuerza laboral no realiza sus aportes al sistema previsional. Los evasores suman un total de 5,4 millones de personas, mientras que el monto de la evasión asciende a $ 1.700 millones mensuales.

Comparando los datos de Septiembre con los del mismo mes del año anterior se observa que la evasión se ha incrementado un 6 %. En el mapa de la evasión puede verse el porcentaje de evasores por provincias, siendo este significativamente mayor en las provincias del interior.

Esta evasión puede deberse principalmente a que las empresas retienen los aportes de los trabajadores y no los ingresan a la seguridad social, o a que las mismas pactan con los trabajadores el empleo en negro para "ahorrarse" los gastos.