Balance de la

Economía Argentina

Cap�tulo 1: Aspectos macroeconómicos

1.2.1 Panorama general

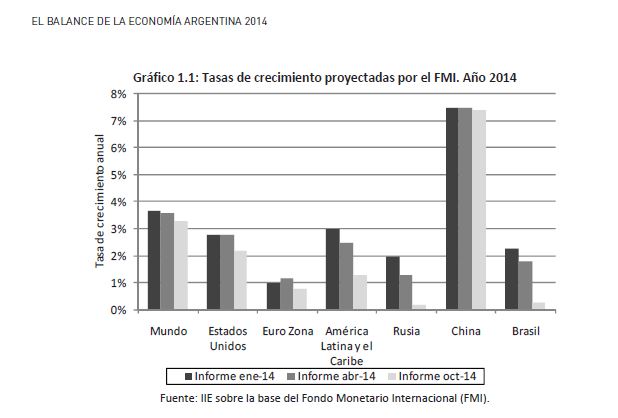

A inicios de 2014 se esperaba un año prometedor caracterizado por un repunte vigoroso de las economías avanzadas, quienes profundizarían así las señales de recuperación experimentadas en 2013. Sin embargo, durante 2014 se ha observado que la recuperación mundial es desigual y que el ritmo de dicho proceso varía según cada país. Además, el crecimiento continúa siendo débil en términos generales y se encuentra expuesto a muchos riesgos a la baja (Fondo Monetario Internacional, octubre de 2014). Las proyecciones de crecimiento que realiza el Fondo Monetario Internacional1 han sido corregidas a la baja en los sucesivos informes presentados durante el año (ver Gráfico 1.1) lo cual se fundamenta, principalmente, en un desempeño económico peor al esperado en los primeros meses del año. Una de las principales causas ha sido de carácter temporal y hace referencia a la caída en el nivel de actividad en los Estados Unidos originado, entre otros factores, por un crudo invierno. La economía china también exhibió una notable desaceleración en los primeros tres meses de 2014, situación que fue revertida en los meses siguientes gracias a medidas adoptadas por el gobierno. Los conflictos geopolíticos ocurridos en Medio Oriente, Rusia y Ucrania, la desaceleración del crecimiento en América Latina (particularmente en Brasil), el débil desempeño económico observado en la Eurozona y Japón, son otros de los factores que motivaron las correcciones a la baja de las proyecciones de crecimiento mundial.

En función a lo descripto, en las siguientes secciones se realizará un análisis de lo ocurrido en

las economías avanzadas, específicamente Estados Unidos y la Eurozona; y en las economías

emergentes y en desarrollo en donde se hará hincapié en China y Brasil, debido a la importancia

de ambos países para Argentina y para el mundo. Para ello se describirá la evolución de

variables reales y monetarias y luego se analizará la evolución de los mercados financieros y

de commodities.

1.2.2 Economías desarrolladas

Tal como se menciona en El Balance de la Economía Argentina 2013, durante 2013 las economías

avanzadas comenzaron a mostrar claros signos de recuperación económica, indicando

así que lo peor de la crisis ya había terminado. De esta forma, se esperaba una clara y sostenida

recuperación para 2014. Sin embargo, los datos observados de 2014 dan muestra de que

la situación económica de los países desarrollados es dispar y notablemente heterogénea;

mientras algunas de ellas gozan de una recuperación clara y sostenida, como es el caso de los

Estados Unidos, otras experimentan una recuperación débil y frágil, tal como Japón y la Eurozona.

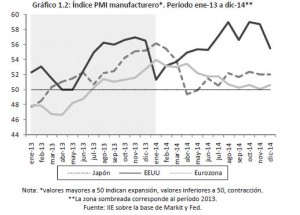

Una clara señal de esta situación se observa al analizar la evolución del índice de pedidos

manufactureros de compra (índice PMI, por sus siglas en inglés)2. Durante 2013 (periodo que

se encuentra representado por el área sombreada del Gráfico 1.2) se observa una clara tendencia

ascendente del índice PMI para las tres economías avanzadas seleccionadas. Estados

Unidos alcanzó valores notablemente superiores a los de comienzo de año; Japón y la Eurozona

comenzaron 2013 con valores del índice que denotan contracción económica y en pocos

meses superaron la barrera del 50, es decir, consiguieron valores que reflejan expansión. La

situación que se observa en 2014 es diferente y deja de manifiesto la notable diferencia en el

desempeño económico de las tres economías seleccionadas. Mientras Estados Unidos exhibió

2 El índice PMI manufacturero de cada país se construye en base a encuestas mensuales realizadas a empresas manufactureras del sector privado acerca de la evolución de determinadas variables tales como la producción, los nuevos pedidos, el nivel de stocks, el nivel de empleo, entre otros. Valores superiores a 50 indican que el sector manufacturero se está expandiendo, mientras que valores inferiores a 50 indican que se contraerá. De esta forma, el valor de 50 indica la ausencia de cambios. un índice PMI con tendencia ascendente, las economías de Japón y la Eurozona muestran una tendencia descendente, lo cual estaría indicando la debilidad y fragilidad de su desempeño económico.

2 El índice PMI manufacturero de cada país se construye en base a encuestas mensuales realizadas a empresas manufactureras del sector privado acerca de la evolución de determinadas variables tales como la producción, los nuevos pedidos, el nivel de stocks, el nivel de empleo, entre otros. Valores superiores a 50 indican que el sector manufacturero se está expandiendo, mientras que valores inferiores a 50 indican que se contraerá. De esta forma, el valor de 50 indica la ausencia de cambios. un índice PMI con tendencia ascendente, las economías de Japón y la Eurozona muestran una tendencia descendente, lo cual estaría indicando la debilidad y fragilidad de su desempeño económico.

La diferente senda de recuperación que están experimentando las economías avanzadas ha

conducido a las autoridades monetarias de cada una de ellas a adoptar diferentes medidas de

política monetaria. Así, por ejemplo, la Reserva Federal de los Estados Unidos (Fed) comenzó

a reducir gradualmente la compra masiva de activos en la reunión de política monetaria de

diciembre de 2013. Dicha medida continuó a lo largo de 2014 hasta finalizar en el mes de

octubre. Además, se espera que en 2015 se incrementen las tasas de interés3. En una situación

opuesta se encuentra el Banco Central Europeo quien, motivado por la debilidad económica

y el riesgo de deflación, adoptó medidas sumamente acomodaticias en el año. Además,

si la situación no mejora, se estima que podría adoptar una política monetaria no convencional

como la implementada anteriormente por la Fed.

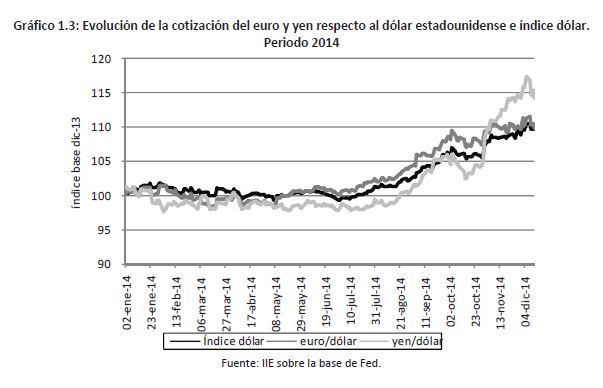

De esta forma, las perspectivas de una política monetaria más acomodaticia en economías

como Japón y la Eurozona frente a una política monetaria más restrictiva en los Estados Unidos

se reflejan en la evolución de la cotización de sus monedas. Así, tal como se observa en el

Gráfico 1.3, tanto el yen como el euro se han debilitado frente al dólar estadounidense a lo

largo de 2014, un 12% y 10% respectivamente. El fin de la política monetaria no convencional,

las perspectivas de incrementos en la tasa de interés de política monetaria y las proyecciones

de un mejor desempeño económico en los Estados Unidos han derivado en el fortalecimiento

de su moneda respecto a la mayoría de las monedas del mundo; situación que se manifiesta en la evolución del índice

dólar4.

3 Se espera una medida similar por parte del Banco Central de Reino Unido. 4 Es el promedio ponderado de la cotización del dólar estadounidense respecto a las monedas de las siguientes economías: Eurozona, Canadá, Japón, Suiza, Australia, Suecia y Reino Unido.

3 Se espera una medida similar por parte del Banco Central de Reino Unido. 4 Es el promedio ponderado de la cotización del dólar estadounidense respecto a las monedas de las siguientes economías: Eurozona, Canadá, Japón, Suiza, Australia, Suecia y Reino Unido.

1.2.2.1 Estados Unidos

Durante 2014 la economía estadounidense ha transitado un claro sendero de recuperación y

el fortalecimiento de su economía es uno de los más claros e importantes entre las economías

avanzadas.

Según la revisión del informe Perspectivas de la Economía Mundial del Fondo Monetario

Internacional, la tasa de crecimiento económico proyectada para 2014 es de 2,2%. Si bien

dicha tasa es inferior a la que se proyectaba a comienzos de 20145, la corrección a la baja se

justifica en la mala performance de la economía en el primer trimestre del año.

Tal como se observa en el Gráfico 1.4, la economía estadounidense experimentó un crecimiento

negativo del 2,1% en los primeros tres meses del año. Los factores que explican dicha

variación son principalmente de carácter transitorio: la experiencia de un crudo invierno, la

corrección de existencias y una fuerte caída de las exportaciones (-9,2%6) luego de las altas

tasas de crecimiento exhibidas a fines de 2013.

5 En la actualización de Perspectivas de la economía mundial de enero de 2014 se proyectó una tasa de crecimiento económico para 2014 de 2,8% (Fondo Monetario Internacional, enero de 2014). 6 Variación trimestral anualizada.

5 En la actualización de Perspectivas de la economía mundial de enero de 2014 se proyectó una tasa de crecimiento económico para 2014 de 2,8% (Fondo Monetario Internacional, enero de 2014). 6 Variación trimestral anualizada.

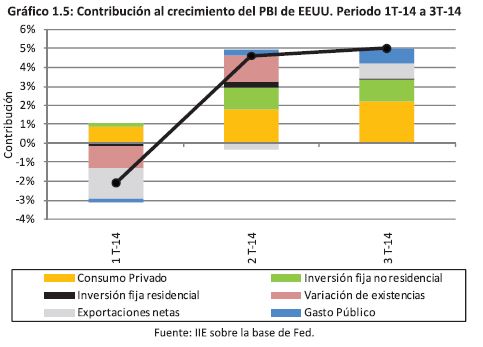

En el segundo trimestre del año se observó un repunte del crecimiento económico impulsado

principalmente por el consumo privado, la acumulación de existencias y la inversión fija no

residencial (ver Gráfico 1.5). En los tres meses siguientes, la economía estadounidense experimentó

la tasa de crecimiento económico más alta desde la crisis financiera mundial, impulsada

principalmente, por el consumo privado.

Tal como se ha mencionado anteriormente, las mayores tasas de crecimiento observadas se

deben principalmente a una mejora en el desempeño del consumo privado y de la inversión

fija de las empresas. Respecto a la inversión residencial, se observa un menor desempeño

respecto al exhibido el año previo7; a pesar de encontrarse aún lejos de los valores previos a

7 La tasa de crecimiento de la inversión residencial fue de -5,3% en el primer trimestre, 8,8% en el segundo y 3,2% en el tercero. En 2013, el crecimiento en cada uno de dichos trimestres fue de 7,8%, 19%, 11,2% y -8,5% respectivamente.

la crisis, los principales indicadores del sector han exhibido un crecimiento más tenue que el del año previo. Los permisos para la construcción de nuevas viviendas privadas aumentaron en los primeros 11 meses en 1,3% frente al crecimiento del 11% experimentado en igual periodo de 20138. Respecto al inicio de nuevas unidades de vivienda privada, se observa un decrecimiento del 0,6% en los primeros 11 meses mientras que en igual período de 2013 aumentaron en un 13%. También se evidencia un crecimiento más moderado en los precios de las viviendas: en los primeros nueve meses de 2014 crecieron un 2,1% mientras que en igual periodo de 2013 lo hicieron en un 10%9. El mejor desempeño del consumo privado se sustenta en varios factores. Por un lado cabe mencionar la mejora observada en los últimos años en la riqueza neta de las familias, el mayor desapalancamiento de los hogares y la disminución en el nivel de ahorro como porcentaje del ingreso disponible (ver Gráfico 1.6). Por otro lado, en 2014 se ha observado una importante mejora en el mercado laboral, lo cual sin duda impacta positivamente en el nivel de consumo de los individuos.

7 La tasa de crecimiento de la inversión residencial fue de -5,3% en el primer trimestre, 8,8% en el segundo y 3,2% en el tercero. En 2013, el crecimiento en cada uno de dichos trimestres fue de 7,8%, 19%, 11,2% y -8,5% respectivamente.

la crisis, los principales indicadores del sector han exhibido un crecimiento más tenue que el del año previo. Los permisos para la construcción de nuevas viviendas privadas aumentaron en los primeros 11 meses en 1,3% frente al crecimiento del 11% experimentado en igual periodo de 20138. Respecto al inicio de nuevas unidades de vivienda privada, se observa un decrecimiento del 0,6% en los primeros 11 meses mientras que en igual período de 2013 aumentaron en un 13%. También se evidencia un crecimiento más moderado en los precios de las viviendas: en los primeros nueve meses de 2014 crecieron un 2,1% mientras que en igual periodo de 2013 lo hicieron en un 10%9. El mejor desempeño del consumo privado se sustenta en varios factores. Por un lado cabe mencionar la mejora observada en los últimos años en la riqueza neta de las familias, el mayor desapalancamiento de los hogares y la disminución en el nivel de ahorro como porcentaje del ingreso disponible (ver Gráfico 1.6). Por otro lado, en 2014 se ha observado una importante mejora en el mercado laboral, lo cual sin duda impacta positivamente en el nivel de consumo de los individuos.

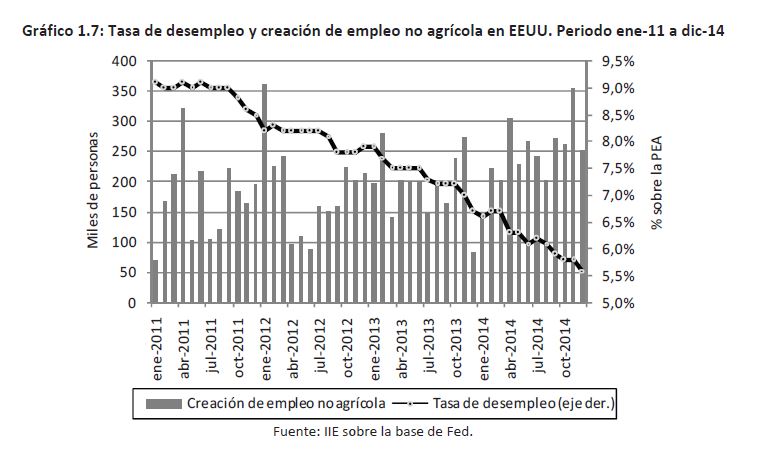

Tal como se mencionó anteriormente, en 2014 se ha observado una mejora en la situación

del mercado laboral, lo cual constituye un claro indicador de la recuperación que está expe-

rimentando la economía estadounidense. Así, la tasa de desempleo descendió 1,1 puntos

porcentuales en el año y alcanzó el 5,6% en diciembre, el valor más bajo desde la crisis finan-

ciera mundial (ver Gráfico 1.7). Vale aclarar que si bien la disminución del desempleo ha sido

importante, aún la tasa se encuentra por encima de las proyecciones de largo plazo de

la Reserva Federal que se sitúan en el rango de 5,2%-5,5%10. La creación de empleo no agrícola ha

exhibido una clara mejora durante el año: en promedio se han creado mensualmente 246 mil puestos de

trabajo mientras que en 2013 dicha cifra fue de 194 mil.

8 Acumulado enero-noviembre de 2013. 9 El índice de precios utilizado es el Cash Shiller Home Prices Index, el cual contempla los precios de las principales 20 regiones metropolitanas. 10 Según las proyecciones publicadas por el Comité Federal de Mercado Abierto de la Reserva Federal (FOMC) luego de su reunión de diciembre de 2014.

8 Acumulado enero-noviembre de 2013. 9 El índice de precios utilizado es el Cash Shiller Home Prices Index, el cual contempla los precios de las principales 20 regiones metropolitanas. 10 Según las proyecciones publicadas por el Comité Federal de Mercado Abierto de la Reserva Federal (FOMC) luego de su reunión de diciembre de 2014.

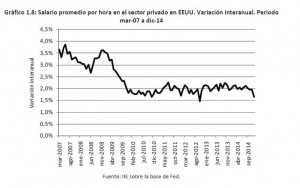

Es necesario remarcar que, si bien se evidencia una clara mejora en varios indicadores

del mercado laboral, algunos aún indican cierta resiliencia. La tasa de participación11

todavía permanece en niveles muy bajos: en diciembre de 2014 fue de 62,8% mientras que

en di- ciembre de 2007 era de 66%. Aunque dicha situación podría deberse a cambios demográficos,

como una mayor participación de personas mayores en la pirámide poblacional, el efecto del

trabajador desalentado12 es una de las razones que justifican la menor tasa de participación. Otro

indicador que muestra que aún existe cierta subutilización del factor trabajo es la evolu- ción del

salario. Tal como se observa en el Gráfico 1.8, el crecimiento interanual del salario promedio por

hora del sector privado aún se mantiene en niveles bajos y prácticamente solo compensa el

incremento en el nivel de precios. Es de esperar que a medida que la mejora en el mercado laboral

sea más pronunciada, los salarios adopten un crecimiento más importante.

11 La misma indica la fuerza laboral (es decir, empleados y desempleados) como porcentaje de la población civil no institucionalizada, es decir, personas de 16 años o más que no forman parte de la fuerza militar ni que no se encuen- tran en instituciones como la cárcel, residencias para la tercera edad, entre otros. 12 Hace referencia a que una persona activa en el mercado laboral, que busca trabajo por un tiempo prolongado y al no conseguirlo, se desalienta y decide salir del mercado laboral.

11 La misma indica la fuerza laboral (es decir, empleados y desempleados) como porcentaje de la población civil no institucionalizada, es decir, personas de 16 años o más que no forman parte de la fuerza militar ni que no se encuen- tran en instituciones como la cárcel, residencias para la tercera edad, entre otros. 12 Hace referencia a que una persona activa en el mercado laboral, que busca trabajo por un tiempo prolongado y al no conseguirlo, se desalienta y decide salir del mercado laboral.

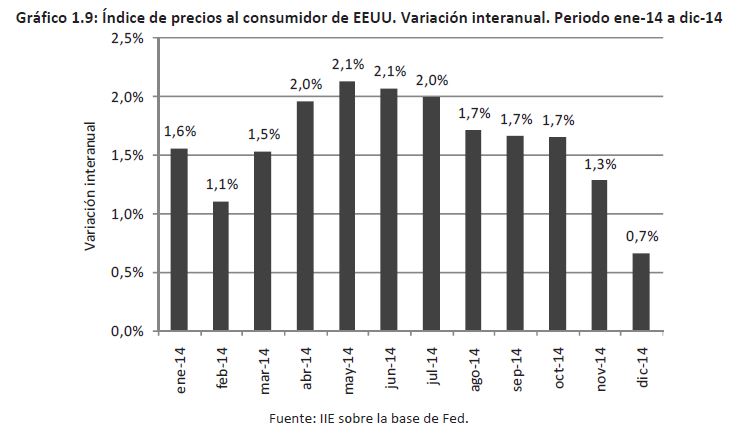

Tal como se ha mencionado en El Balance de la Economía Argentina 2013, la Reserva Federal

de los Estados Unidos decide la política monetaria en función del cumplimiento de dos objetivos:

pleno empleo e inflación (la meta inflacionaria es del 2%). Dado que ya se ha analizado el

primero de ellos, ahora se hará hincapié en la tasa de inflación.

Tal como se observa en el Gráfico 1.9, la tasa de inflación se ha mantenido por debajo del

objetivo de política monetaria. Si bien en los primeros meses del año se exhibe un incremento

en la tasa de variación interanual, en los últimos meses se observa una disminución de la

misma, lo cual reflejaría, en parte, la baja en el precio del petróleo.

Uno de los acontecimientos más importantes de 2014 fue la decisión de la Reserva Federal

(Fed) de dar fin a la compra masiva de activos (comúnmente conocido como QE313 por su

nombre en inglés). Este proceso comenzó en diciembre de 2013 cuando la Fed realizó el primer

recorte de las compras mensuales por un total de US$10.000 millones. Lo mismo ocurrió

en las reuniones de política monetaria realizadas en enero, marzo, abril, junio, julio y septiembre.

En cada una de ellas, la Fed decidió recortar las compras masivas de activos en dicho

monto. Finalmente, en la reunión del 28-29 de octubre, la Reserva Federal tomó la decisión

de dar fin a una de las políticas más características e importantes del periodo posterior a la

crisis financiera mundial.

Respecto a la situación de la tasa de interés de referencia, la misma aún se encuentra en

niveles mínimos: entre 0% y 0,25%. En reuniones de política monetaria celebradas en 2013 y

en la primera que se celebró en 2014, la Fed anunció que dicha tasa se mantendría en el rango

antes mencionado al menos hasta que la tasa de desempleo fuera inferior al 6,5%, las

tasas de inflación proyectadas entre uno y dos años no superen el 2,5% y las expectativas

inflacionarias de largo plazo se mantengan estables. Sin embargo, la autoridad monetaria

decidió eliminar dicho umbral en la reunión celebrada en marzo dado que la tasa de desempleo

se encontraba muy próxima al nivel establecido pero todavía no se consideraba oportuno

aumentar las tasas de interés (ver Gráfico 1.7).

Pese a que se espera que el primer incremento de tasas se realice en 2015, existe bastante

incertidumbre en cuanto al momento exacto en el que va a tener lugar La Organización para

la Cooperación y el Desarrollo Económico (OCDE) menciona en su informe de noviembre de

2014 sobre las perspectivas de la economía mundial que proyecta dicho incremento para

mediados de año14.

1.2.2.2 Eurozona

Durante 2014, la economía de la Eurozona ha exhibido una recuperación débil y desigual

entre los países miembros, la situación del mercado laboral aún es preocupante ya que persisten

altas tasas de desempleo y existen importantes riesgos de deflación.

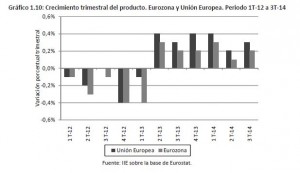

En el segundo trimestre de 2013 la Eurozona y la Unión Europea lograron dejar atrás la recesión,

alcanzando una tasa de crecimiento trimestral del producto real del 0,3% y 0,4% respectivamente.

A partir de dicho momento no se han registrado tasas de crecimiento trimestral

negativas pero la recuperación es débil y desigual entre los países miembros. En el Gráfico

1.10 se observa la evolución de la tasa de crecimiento trimestral de la Eurozona: mientras en

el primer trimestre de 2014 exhibió un crecimiento del 0,3%, en el segundo trimestre la economía

se mantuvo estancada. En el caso de la Unión Europea, las tasas de crecimiento del

producto fueron del 0,4% y 0,2% respectivamente.

Tal como se menciona en las Perspectivas Económicas publicadas en noviembre por la Comisión

Europea, la menor performance económica se debe a una mayor lentitud de la demanda

doméstica, particularmente, de la inversión fija; situación que refleja un bajo crecimiento de

la demanda, bajo nivel de utilización de la capacidad instalada, incertidumbre, restricciones

financieras, etc.

13 Quantitative Easing. 14 OCDE, 2014a.

13 Quantitative Easing. 14 OCDE, 2014a.

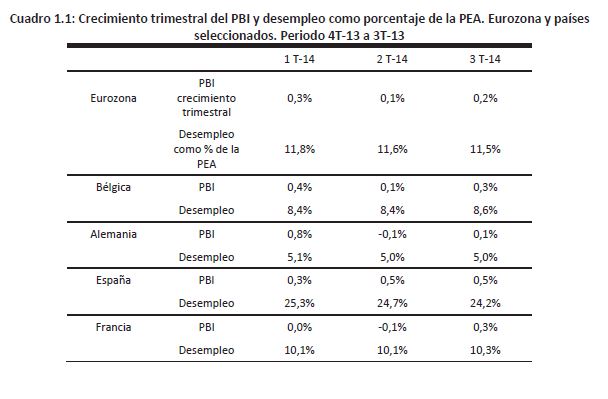

Tal como se mencionó anteriormente, el desempeño económico entre los países miembros

ha sido dispar durante 2014. Así, como puede observarse en el Cuadro 1.1, mientras España

exhibió tasas de crecimiento trimestral del producto real positivas en los dos primeros trimestres

(0,3% y 0,5%), la economía francesa se estancó en dicho periodo y la economía Italiana

experimentó tasas de crecimiento negativas (-0,1% y -0,2%).Además del magro y débil crecimiento observado en 2014,

otro problema que aún persiste

en la Eurozona es el elevado nivel de desempleo; en el tercer trimestre de 2014 la tasa de

desempleo fue del 11,5%, solo 0,5 puntos porcentuales menos que la tasa registrada un año

antes. Aquí también resulta importante destacar la notable diferencia que existe entre los países

miembros: mientras algunos exhiben tasas de desempleo bajas, como Alemania donde se

ubicó en el 5% en el tercer trimestre, otros experimentan tasas sumamente elevadas, como es

el caso de España con un 24,2%.

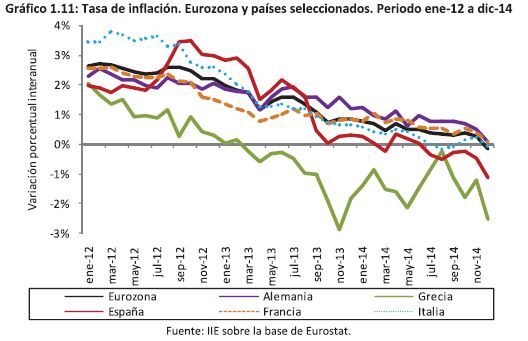

Además de la débil recuperación económica y del persistente problema en el mercado laboral,

la Eurozona se enfrenta a tasas de inflación bajas y cuya evolución muestra una clara

tendencia descendente. Así, tanto el Fondo Monetario Internacional15 como la Comisión Europea16

plantean la deflación como uno de los riesgos a los que se enfrenta la Eurozona.

En el Gráfico 1.11 se observa que algunos países miembros ya exhiben deflación, como es el

caso de Grecia y España.

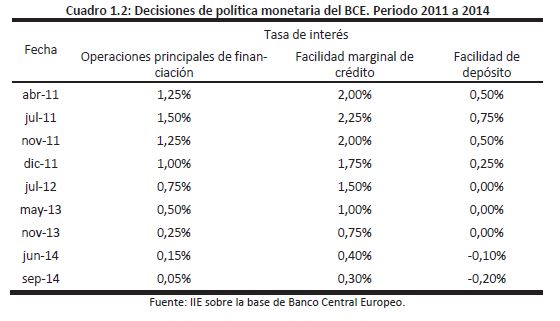

La situación descripta anteriormente condujo al Banco Central Europeo (BCE) a adoptar importantes

medidas de política monetaria a lo largo de 2014 ya que el BCE cuenta con una

única meta de política monetaria: alcanzar una tasa de inflación de mediano plazo del 2%. Sin

duda, la evolución decreciente del nivel de precios en la Eurozona a lo largo del año tornó la

situación cada vez más preocupante y el cumplimiento del objetivo de política monetaria,

más incierto. Además, es necesario recalcar que no solo la tasa de inflación llegó a alcanzar el

0,3% interanual en el mes de noviembre sino que también las expectativas de inflación de

mediano y largo plazo han comenzado a descender (OCDE, 2014b).

Una de las medidas adoptadas por la autoridad monetaria europea consistió en la reducción

de las tasas de interés de referencia17. Tal como puede observarse en el Cuadro 1.2, la última

15 Fondo Monetario Internacional (enero de 2014). 16 Comisión Europea (2014). 17 Cabe mencionar que otros países miembros de la Unión Europea también adoptaron medidas similares, es decir, reducción de las tasas de interés de referencia. Este fue el caso de Dinamarca, Hungría, Polonia, Rumania y Suecia (Comisión Europea, 2014). disminución se realizó en el mes de septiembre: la tasa de interés de las operaciones principales de financiación18 alcanzó el 0,05% (valor sumamente cercano al 0% que imposibilitaría al BCE a adoptar reducciones adicionales de la tasa para incentivar a la economía); la tasa de interés para la facilidad marginal de crédito19 se encuentra en 0,30% y la de facilidad de depósito20 es negativa (-0,20%), es decir, el BCE "castiga" a las instituciones financieras que realicen depósitos en la autoridad monetaria para así incentivarlas a que dirijan dichos recursos a la economía. En las reuniones de política monetaria de junio y septiembre, el Banco Central Europeo adoptó medidas adicionales a las citadas anteriormente. El paquete de medidas acomodaticias adoptadas consistió en:i)implementación de una serie de operaciones de financiación a plazo más largo con objetivo específico (targeted longer-term refinancing operation, TLTRO) con tasas de interés fijas y vencimiento en septiembre de 2018, cuyo objetivo es apoyar elcrédito bancario destinado al sector privado no financiero (excluye a los créditos hipoteca-rios); ii) extendió, al menos hasta diciembre de 2016, las principales operaciones de refinan-ciación con tasas de interés fija (hoy en 0,05%) y adjudicación completa, permitiendo a la sentidades financieras adquirir fondos del BCE a muy bajo costo; iii) suspendió la esterilizaciónsemanal de la liquidez inyectada a través del Programa para los Mercados de Valores21; iv)implementó de un programa de compra de activos privados.

15 Fondo Monetario Internacional (enero de 2014). 16 Comisión Europea (2014). 17 Cabe mencionar que otros países miembros de la Unión Europea también adoptaron medidas similares, es decir, reducción de las tasas de interés de referencia. Este fue el caso de Dinamarca, Hungría, Polonia, Rumania y Suecia (Comisión Europea, 2014). disminución se realizó en el mes de septiembre: la tasa de interés de las operaciones principales de financiación18 alcanzó el 0,05% (valor sumamente cercano al 0% que imposibilitaría al BCE a adoptar reducciones adicionales de la tasa para incentivar a la economía); la tasa de interés para la facilidad marginal de crédito19 se encuentra en 0,30% y la de facilidad de depósito20 es negativa (-0,20%), es decir, el BCE "castiga" a las instituciones financieras que realicen depósitos en la autoridad monetaria para así incentivarlas a que dirijan dichos recursos a la economía. En las reuniones de política monetaria de junio y septiembre, el Banco Central Europeo adoptó medidas adicionales a las citadas anteriormente. El paquete de medidas acomodaticias adoptadas consistió en:i)implementación de una serie de operaciones de financiación a plazo más largo con objetivo específico (targeted longer-term refinancing operation, TLTRO) con tasas de interés fijas y vencimiento en septiembre de 2018, cuyo objetivo es apoyar elcrédito bancario destinado al sector privado no financiero (excluye a los créditos hipoteca-rios); ii) extendió, al menos hasta diciembre de 2016, las principales operaciones de refinan-ciación con tasas de interés fija (hoy en 0,05%) y adjudicación completa, permitiendo a la sentidades financieras adquirir fondos del BCE a muy bajo costo; iii) suspendió la esterilizaciónsemanal de la liquidez inyectada a través del Programa para los Mercados de Valores21; iv)implementó de un programa de compra de activos privados.

18 Las operaciones principales de financiación "[son] operaciones temporales de inyección de liquidez

de carácter

regular, periodicidad semanal y vencimiento a una semana que ejecutan los bancos centrales nacionales mediante

subastas estándar. Son la principal fuente de financiación del sistema crediticio dentro del marco del Eurosistema"

(Banco de España).

19 "La facilidad marginal de crédito permite a las entidades obtener liquidez a un día de los bancos centrales

nacionales

contra activos de garantía". "El tipo de interés de la facilidad marginal de crédito constituye normalmente un

límite superior para el tipo de interés de mercado a un día" (Banco de España).

20 "La facilidad de depósito permite a las entidades realizar depósitos a un día en los bancos centrales

nacionales".

"El tipo de interés de la facilidad de depósito constituye normalmente un límite inferior para el tipo de

interés de mercado a un día" (Banco de España).

21 En inglés se lo denomina Securities Market Programme (SMP) y consiste en la intervención del BCE en los mercados

de deuda pública y privada en la zona del euro para asegurar la profundidad y liquidez en los segmentos de

mercado que son disfuncionales. El objetivo es mejorar la transmisión de la política monetaria (Banco Central

Europeo ).

Países emergentes

Los países emergentes han sido los principales propulsores del crecimiento mundial en los

últimos años, rol que se intensificó luego de la crisis financiera mundial dado el magro desempeño

de las economías avanzadas. Tal como lo señala el Fondo Monetario Internacional en

su informe publicado en octubre de 2014 titulado Perspectivas de la Economía Mundial, en

2014 las economías emergentes continuaron siendo los principales motores del crecimiento

mundial y se espera que mantengan dicho rol en 2015. Sin embargo, es importante recalcarque, pese a lo antedicho,

las tasas de crecimiento de dichas economías son inferiores a las

observadas antes de la crisis financiera mundial. A modo de ejemplo, la tasa de crecimiento

proyectada para el conjunto de economías de mercados emergentes y en desarrollo es de

4,4% para 2014 mientras que en el período 2000-2007 fue de 9,2% en promedio.

Al analizar los diferentes países que conforman el conjunto bajo análisis, también es posible

advertir cierta divergencia entre sus economías, ya que, por ejemplo, el crecimiento económico

proyectado para India y China en 2014 por parte del FMI es de 5,6% y 7,4% respectivamente

mientras que para Brasil y Rusia la tasa esperada es inferior al 1% (0,3% y 0,2%)2223.

Además, el crecimiento económico evidenciado durante los primeros trimestres del año 2014

ha sido relativamente fuerte para las dos economías primero mencionadas y negativo o nulo

para las dos últimas (OCDE, 2014a).

Si bien aún persisten problemas estructurales y propios a cada una de las economías de mercados

emergentes y en desarrollo, la mayoría de ellas debió enfrentarse en 2014 al proceso

de normalización en la política monetaria de los Estados Unidos que comenzó a transitarse a

fines de 2013.

Lo que resulta común para la mayoría de las economías emergentes y en desarrollo durante

2014 ha sido la persistencia de problemas estructurales de fondo. Así por ejemplo, India y

Brasil necesitan trabajar en pos de solucionar los problemas de cuello de botella en su infraestructura,

China debe continuar en su proceso de reforma tendiente a basar su modelo

de crecimiento en el consumo, Rusia debería reducir los límites al comercio y la inversión,

entre otros24. La caída observada en el precio internacional de las commodities y el impacto

generado por el proceso emprendido de normalización de la política monetaria de los Estados

Unidos también han sido otros factores importantes que han impactado en el desarrollo de

las economías emergentes y en desarrollo durante 2014.

1.2.3.1 China

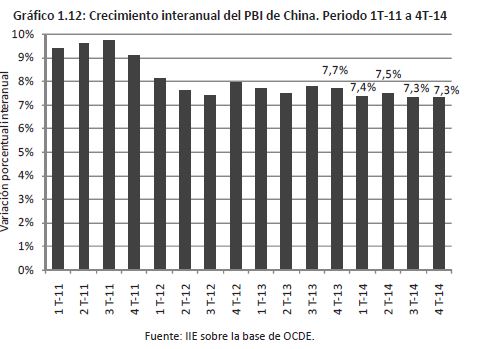

El gobierno chino estableció una meta de crecimiento del 7,5% para 2014. Sin embargo, se ha

observado un menor desempeño económico en los tres primeros trimestres del año. Tal como

lo indica el Gráfico 1.12, el primer trimestre exhibió una tasa de crecimiento interanual

del producto del 7,4%, por debajo del 7,7% del trimestre previo. El menor dinamismo económico

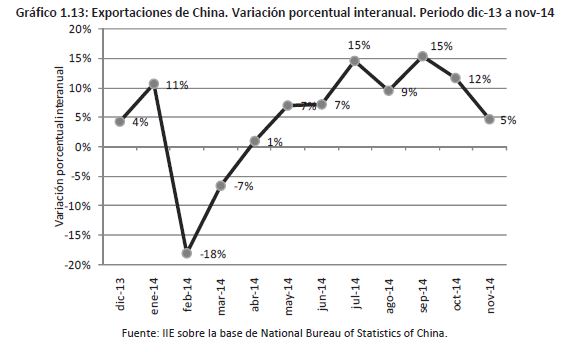

se debió, principalmente, a una fuerte contracción de las exportaciones (ver Gráfico

1.13) y al deterioro del mercado inmobiliario.

Con el objetivo de contrarrestar la debilidad observada en los primeros tres meses, el gobierno

adoptó un conjunto de medidas: mayor inversión en infraestructura, principalmente, en

ferrocarriles y reconstrucción urbana, recortes de impuestos para pequeñas y micro empre-

22 Rusia, India, Brasil y China conforman el grupo de los BRIC quienes representan más del 50% del PBI de los países emergentes y en desarrollo. 23 Luego se brindará un análisis detallado de la evolución de las economías china y brasilera durante 2014 debido a la importancia que ambas economías tienen para la Argentina. 24 Fondo Monetario Internacional (octubre de 2014). sas, recortes focalizados de los encajes bancarios (destinado a bancos que brindan crédito principalmente a la actividad rural y a pequeñas y micro empresas), reducción de tasas de interés hipotecarias y para créditos a pequeñas empresas25. Fruto de las medidas adoptadas y del fortalecimiento de las exportaciones, el producto creció 7,5% en el segundo trimestre. En el tercer trimestre del año, el crecimiento interanual del PBI alcanzó el 7,3%, el valor más bajo desde 2009. El debilitamiento del sector inmobiliario es una de las principales razones del menor dinamismo observado en el año. Así, por ejemplo, la inversión en el sector inmobiliario acumuló una tasa de crecimiento interanual del 11,9% en los primeros once meses del año, mientras que en igual período de 2013 fue de 19,5%. La venta de viviendas, otro indicador relevante del sector inmobiliario, también muestra señales de debilitamiento: acumula una caída del 9,7% en los primeros once meses del año.

22 Rusia, India, Brasil y China conforman el grupo de los BRIC quienes representan más del 50% del PBI de los países emergentes y en desarrollo. 23 Luego se brindará un análisis detallado de la evolución de las economías china y brasilera durante 2014 debido a la importancia que ambas economías tienen para la Argentina. 24 Fondo Monetario Internacional (octubre de 2014). sas, recortes focalizados de los encajes bancarios (destinado a bancos que brindan crédito principalmente a la actividad rural y a pequeñas y micro empresas), reducción de tasas de interés hipotecarias y para créditos a pequeñas empresas25. Fruto de las medidas adoptadas y del fortalecimiento de las exportaciones, el producto creció 7,5% en el segundo trimestre. En el tercer trimestre del año, el crecimiento interanual del PBI alcanzó el 7,3%, el valor más bajo desde 2009. El debilitamiento del sector inmobiliario es una de las principales razones del menor dinamismo observado en el año. Así, por ejemplo, la inversión en el sector inmobiliario acumuló una tasa de crecimiento interanual del 11,9% en los primeros once meses del año, mientras que en igual período de 2013 fue de 19,5%. La venta de viviendas, otro indicador relevante del sector inmobiliario, también muestra señales de debilitamiento: acumula una caída del 9,7% en los primeros once meses del año.

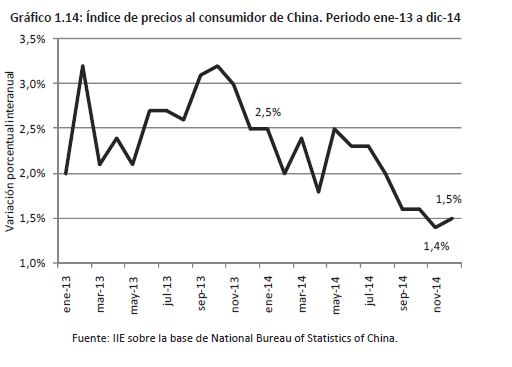

El índice de precios al consumidor es otro indicador cuya evolución dista del comportamiento

esperado por las autoridades. Tal como puede observarse en el Gráfico 1.14, la tasa de inflación

ha descendido a lo largo del año y se encuentra significativamente por debajo del objetivo

de 3,5% para este año. Así, en noviembre la tasa de inflación alcanzó el valor más bajo en

cinco años al situarse en el 1,4% impulsado por la desaceleración en el crecimiento económico

y el menor precio internacional de las commodities y de la energía.

De esta forma, si persisten menores tasas de crecimiento económico y si la inflación continúa

disminuyendo, es probable que el gobierno adopte medidas adicionales para poder contrarrestar

la situación 26.

1.2.3.2 Brasil

Entre 2011 y 2014 el PBI brasilero creció en promedio 1,6% al año (considerando un crecimiento

estimado para 2014 de 0,1%, según Fundación Getulio Vargas), mientras entre 2007 y

2010 la tasa de crecimiento promedio fue del 4,6% anual. Esta diferencia es aun más grande

cuando se analizan las tasas de crecimiento estimadas de 2014 y las esperadas para 2015

(0,1% y 0,3% respectivamente), que muestran el estancamiento económico que experimenta

Brasil y las dificultades para retomar la senda del crecimiento. De acuerdo a la Fundación

Getulio Vargas, la causa de esto se encuentra en la restricción de oferta con elevados costos

de producción; es una dificultad inherente de la economía para ofrecer bienes de forma eficiente.

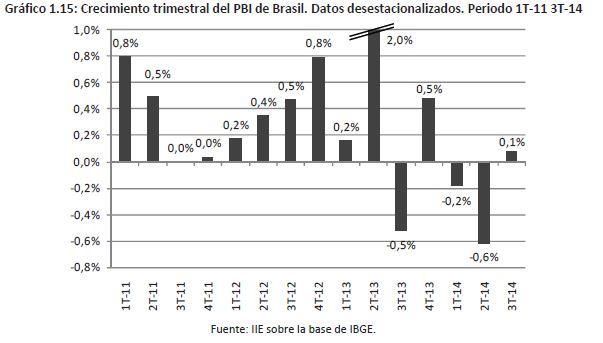

En esta línea, 2014 no fue un buen año para Brasil. En el primer semestre del año el país entró

técnicamente en recesión al experimentar dos trimestres seguidos de caída desestacionalizada

del PBI (-0,2% en el primer trimestre y -0,6% en el segundo trimestre) (ver Gráfico 1.15). El

tercer trimestre mostró un leve crecimiento de 0,1% respecto al anterior, y los datos del Índice

de Actividad Económica del Banco Central arrogaron una pequeña caída en octubre y es-

26 En noviembre, las autoridades del Banco Central Chino decidieron reducir las tasas de interés a un año de depósitos y créditos en 25 y 40 puntos básicos respectivamente (OCDE, 2014a). tancamiento en noviembre, mostrando la dificultad del país para salir de esta complicada situación. Según las estimaciones de la Fundación, el sector agropecuario y el de servicios habrían crecido en el año 2014, 1% y 0,7% respectivamente, aunque la caída de la industria habría sido la causante del bajo crecimiento del PIB (se estima una caída del 1,7% en el sector industrial, especialmente en construcción civil e industria de transformación). Por el lado de la demanda, el gasto público habría crecido 2% y el privado 0,7%, mientras las exportaciones caerían 0,9% y la formación bruta de capital fijo 7,7%. Sin embargo, a pesar de los magros datos del nivel de actividad, la tasa de desempleo (medida por la Pesquisa Mensal de Emprego - PME) se encontró en el mes de diciembre en 4,3%, y el promedio del año fue 4,8%, el menor nivel desde el comienzo de la serie histórica en marzo de 2002. En el año anterior, la tasa de desempleo había sido de 5,4%. De acuerdo a los datos de la Pesquisa Nacional por Amostra de Domicílios (Pnad) Contínua, que remplazará a la actual PME, la tasa media de desempleo en 2014 fue de 6,8%, inferior al 7,4% de 2012 y 7,1% de 2013.

26 En noviembre, las autoridades del Banco Central Chino decidieron reducir las tasas de interés a un año de depósitos y créditos en 25 y 40 puntos básicos respectivamente (OCDE, 2014a). tancamiento en noviembre, mostrando la dificultad del país para salir de esta complicada situación. Según las estimaciones de la Fundación, el sector agropecuario y el de servicios habrían crecido en el año 2014, 1% y 0,7% respectivamente, aunque la caída de la industria habría sido la causante del bajo crecimiento del PIB (se estima una caída del 1,7% en el sector industrial, especialmente en construcción civil e industria de transformación). Por el lado de la demanda, el gasto público habría crecido 2% y el privado 0,7%, mientras las exportaciones caerían 0,9% y la formación bruta de capital fijo 7,7%. Sin embargo, a pesar de los magros datos del nivel de actividad, la tasa de desempleo (medida por la Pesquisa Mensal de Emprego - PME) se encontró en el mes de diciembre en 4,3%, y el promedio del año fue 4,8%, el menor nivel desde el comienzo de la serie histórica en marzo de 2002. En el año anterior, la tasa de desempleo había sido de 5,4%. De acuerdo a los datos de la Pesquisa Nacional por Amostra de Domicílios (Pnad) Contínua, que remplazará a la actual PME, la tasa media de desempleo en 2014 fue de 6,8%, inferior al 7,4% de 2012 y 7,1% de 2013.

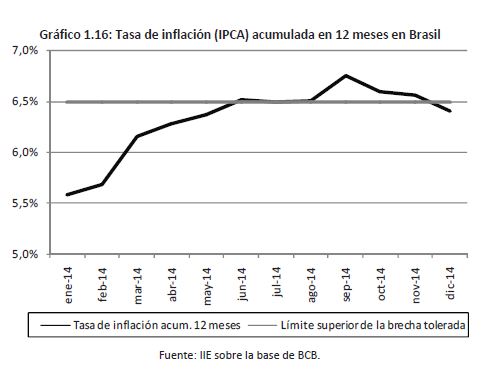

Otro problema que experimentó la economía brasilera a lo largo de 2014 fue la alta inflación.

El Banco Central de Brasil mantiene una meta para el nivel de inflación de 4,5% anual, con

una tolerancia de 2 puntos porcentuales hacia arriba o hacia abajo. A partir de junio (mes en

el que comenzó la Copa Mundial de Fútbol en el país), el nivel de inflación acumulado en los

12 meses previos superó el límite superior tolerado por la meta y se mantuvo por encima del

objetivo hasta diciembre, mes en el que se redujo el aumento de precios comparado con el

año anterior, permitiendo terminar el año cumpliendo el objetivo de política (ver Gráfico

1.16).

Es de destacar el comportamiento del precio de la energía eléctrica, que después de presentar

una reducción histórica del 16% en 2013, subió 17% en 2014, un aumento sin precedentes

que influyó en el aumento de la inflación.

A fin de reducir la tasa de inflación, el Banco Central continuó durante 2014 con el aumento

de tasas de interés de referencia (tasa Selic), que mostró una constante subida desde principios

de 2013, cuando se encontraba en 7,25% anual. 2014 comenzó con una tasa Selic de 10%

anual, que se incrementó a 10,5% en enero, 10,75% en febrero, 11% en abril, 11,25% en noviembre

y 11,75% en diciembre.

Por otro lado, el Banco Central intentó mantener el tipo de cambio alrededor de los 2,23

reales por dólar entre abril y septiembre. Una de las razones para esta política fue la intención

de mantener el nivel de precios de los productos transables. Sin embargo, desde comienzos

de septiembre, en plena campaña electoral por la presidencia de la Nación (donde

fue reelecta la presidenta Dilma Rousseff), y ante la expectativa de cambios en la política

monetaria de Estados Unidos, el real comenzó una fuerte depreciación, terminando el año

con una cotización de 2,66 R/US$ (ver Gráfico 1.17).

Otro tema destacable en la economía del país vecino en 2014 fue el déficit fiscal. En un año

electoral el gasto del gobierno central (Tesoro, Banco Central y Seguridad Social) aumentó

12,8%, mientras los ingresos mostraron una suba del 3,6% (de la mano del estancamiento del

nivel de actividad). De esta forma, se registró el primer déficit primario en las cuentas del

gobierno central en dieciocho años, de R$17,24 mil millones, aumentando así el stock de

deuda pública en 8,15% en el año.

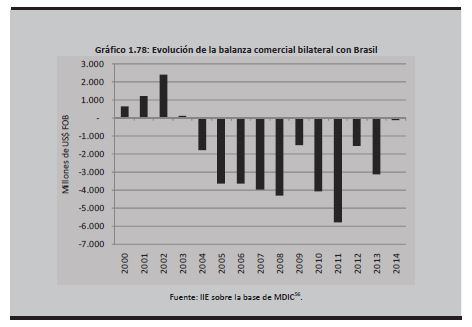

Por último, Brasil registró en 2014 su primer déficit de balanza comercial desde 1998, por

US$3.930 millones. Las principales causas de ello fueron "la caída en el precio de las commodities

[principalmente mineral de hierro] y la retracción en las exportaciones de manufacturas

causada por la crisis argentina" (Boletim Macro. Instituto Brasileiro de Economía - Fundação

Getulio Vargas, enero de 2015, traducción propia). De todas maneras, se estima que el

resultado de la Balanza de Pagos (sin tener en cuenta la variación de reservas) terminó el año

con un saldo positivo gracias al aporte de la cuenta capital y financiera, lo que contribuyó a

que crecieran las reservas internacionales.

mirada a través de los mercados

Mercados Financieros

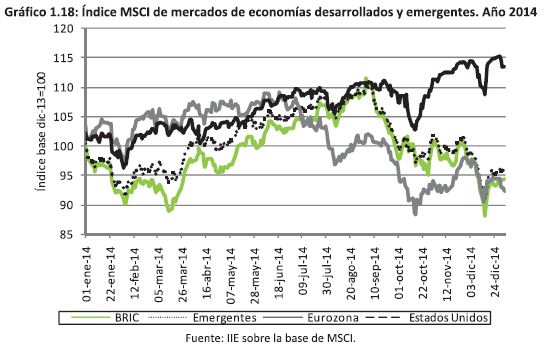

En el Gráfico 1.18 se presenta la evolución del índice MSCI27 de Estados Unidos, la Eurozona,

economías emergentes y el grupo BRIC. Tal como puede observarse, los mercados seleccionados,

experimentaron un comportamiento dispar ya que el índice de Estados Unidos muestra

un rendimiento positivo en 2014 (11%) mientras que la Eurozona, los mercados emergentes

y en particular el grupo BRIC obtuvieron rendimientos negativos, -11%, -5% y -6% respectivamente.

Esta situación refleja lo que se ha analizado a lo largo de esta sección. La evolución ascendente

prácticamente a lo largo de todo el año del índice de los Estados Unidos da señales del

claro fortalecimiento que la economía está experimentando y de la preferencia de los agentes

financieros por esos activos. Contrariamente, las economías emergentes y en particular el

grupo BRIC obtuvieron una pérdida similar a la del año previo, reflejando el menor dinamismo

de sus economías, las perspectivas negativas que conlleva la baja en el precio de las commodities

para sus economías, entre otros. Esta situación refleja el proceso de "flight to quality"

que se comenzó a observar en 2013 luego del anuncio por parte de la Reserva Federal de los

Estados Unidos del fin de las compras masivas de activos (conocido en inglés como "tapering").

Tal como se mencionó en el Balance de la Economía Argentina 2013, el "flight to quality"

hace referencia a una estrategia adoptada por los agentes financieros que consiste en

liquidar sus activos de economías emergentes y que representan mayores riesgos para refugiarse

en activos más seguros, en este caso, en los de los Estados Unidos principalmente.

Con respecto al índice de la Eurozona, el desempeño observado es notablemente diferente al

evidenciado en 2013 cuando obtuvo un rendimiento positivo del 26%. En aquel momento, las

economías que la componen comenzaron a mostrar signos de recuperación y las perspectivas

de mayor dinamismo y crecimiento eran más importantes, lo cual llevó a los agentes financieros

a decidir refugiarse en dichos activos. Sin embargo, tal como puede observarse en el

Gráfico 1.18, a mediados de año se observa un marcado cambio en la evolución de su índice,

situación que derivó en un rendimiento negativo del 11% en 2014. Este escenario guarda

relación con el bajo crecimiento económico evidenciado en la región y con los crecientes

27 El índice MSCI es un índice de capitalización bursátil que sirve para medir el desempeño del mercado de acciones de los países que conforman cada grupo. El índice MSCI de mercados emergentes contempla 23 mercados emergentes y el índice MSCI Eurozona (denominado índice MSCI EMU) considera 10 mercados desarrollados de la Eurozona. riesgos de deflación. Sin duda, la economía de la Eurozona se encuentra notablemente más débil que la de los Estados Unidos.

27 El índice MSCI es un índice de capitalización bursátil que sirve para medir el desempeño del mercado de acciones de los países que conforman cada grupo. El índice MSCI de mercados emergentes contempla 23 mercados emergentes y el índice MSCI Eurozona (denominado índice MSCI EMU) considera 10 mercados desarrollados de la Eurozona. riesgos de deflación. Sin duda, la economía de la Eurozona se encuentra notablemente más débil que la de los Estados Unidos.

El fin de las compras masivas de activos por parte de la Fed y las perspectivas de un aumento

en la tasa de interés de referencia en 2015, también han derivado en un notable fortalecimiento

de la moneda estadounidense. El dólar estadounidense se ha apreciado tanto respecto

a las monedas de economías avanzadas como a las de economías emergentes y en desarrollo.

Esto se evidencia al evaluar el desempeño del índice dólar (contempla las principales

economías avanzadas) y el índice ampliado que incorpora un mayor número de economías.

Así, el primero creció un 10% en 2014 y el segundo un 9%.

En el Gráfico 1.19 se observa la evolución de las monedas de cinco economías emergentes. El

real brasilero se devaluó un 13% respecto al dólar estadounidense en 2014, el peso mexicano

13%, la lira turca 9%, la rupia india 2% y el rand sudafricano 10%.

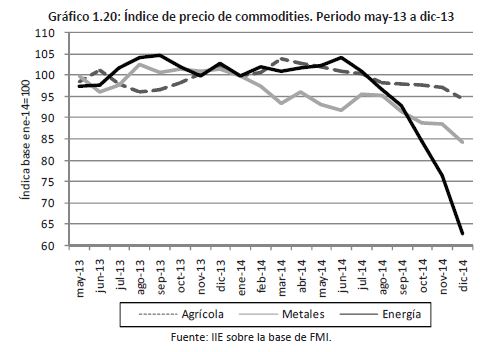

En el Gráfico 1.20 se presenta la evolución del índice de precios de las commodities elaborado

por el FMI. Tal como puede observarse, los tres grupos de commodities seleccionados han

perdido valor a lo largo de 2014: las commodities agrícolas,28 un 8%, los metales29 17% y las

commodities de energía 40%.Una de las razones que explican la caída en los precios mencionados es la desaceleración

económica experimentada por varios países a lo largo de 2014 ya que la misma conlleva una

menor demanda por energía, metales y bienes agrícolas. Así, por ejemplo, el menor dinamismo

de la economía china tiene un claro impacto negativo sobre la evolución del precio de los

metales.El fin de la compra masiva de activos realizada por la Fed y las perspectivas de una política

monetaria más restrictiva el próximo año son otros de los factores que fundamentan la baja

en los precios de los bienes bajo análisis. Dado que los contratos de commodities son utilizados

muchas veces como activos de inversión, la expectativa de tasas de interés más altas el

año próximo habría motivado a los inversores a desligarse de estos activos en favor de otros

que les otorgarían mayores rendimientos. La apreciación del dólar estadounidense es otra de

las causas, ya que los precios de las commodities están medidos en esa moneda.

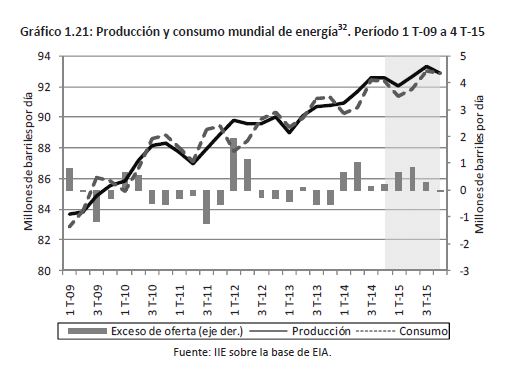

Tal como se ha mencionado, las commodities de energía son las que han sufrido la mayor

pérdida de valor en el año. Esta situación se debe a la existencia de un mayor nivel de producción

junto con una demanda más débil. En el Gráfico 1.21 es posible observar la evolución

de la producción y demanda mundial de energía. Durante los cuatro trimestres31 de 2014, la

producción ha sido superior a la demanda; situación que presionó a los precios a la baja.

28 El índice incluye madera, lana y algodón, caucho y cueros. 29 El índice incluye cobre, aluminio, mineral de hierro, estaño, níquel, zinc, plomo y uranio. 30 El índice incluye petróleo, gas natural y carbón. 31 Los datos correspondientes al cuarto trimestre de 2014 son proyecciones realizadas por la EIA (U.S. Energy Information Administration).

28 El índice incluye madera, lana y algodón, caucho y cueros. 29 El índice incluye cobre, aluminio, mineral de hierro, estaño, níquel, zinc, plomo y uranio. 30 El índice incluye petróleo, gas natural y carbón. 31 Los datos correspondientes al cuarto trimestre de 2014 son proyecciones realizadas por la EIA (U.S. Energy Information Administration).

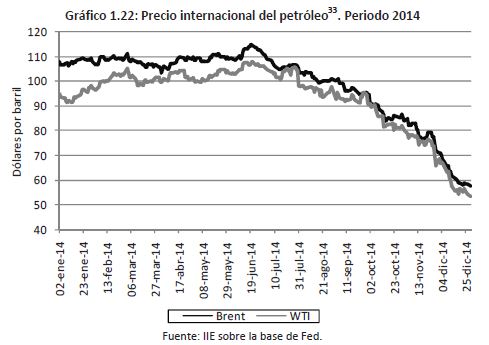

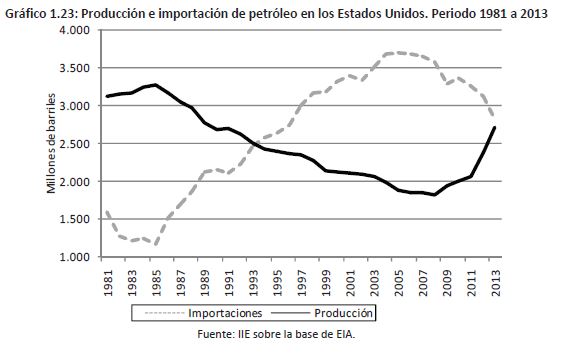

Dentro de las commodities de energía, vale destacar la evolución del petróleo. Tal como se

observa en el Gráfico 1.22, el petróleo experimentó una importante pérdida de valor en el

año. En diciembre de 2014 el precio diario promedio del petróleo Brent fue un 43% inferior al

registrado en igual período en 2013 y el precio del petróleo WTI fue un 39% inferior.

La importante caída en el precio se debe a un exceso de oferta originada en una demanda

más débil y en una mayor producción de petróleo por parte de los Estados Unidos principalmente

(ver Gráfico 1.23). Pese a la situación descripta, los miembros de la OPEP (Organiza-

32 Incluye petróleo (crudo y productos de refinanciación de petróleo), gas natural líquido, biocombustibles y líquidos derivados de otras fuentes de hidrocarburos. No considera el gas natural licuado (GNL) y el hidrógeno líquido. 33 WTI (West Texas Intermediate) corresponde al precio del petróleo extraído en el golfo de México. Brent corresponde al precio del petróleo extraído en el Mar del Norte, Europa. ción de Países Exportadores de Petróleo) anunciaron en su reunión de noviembre que no disminuirían su nivel de producción (30 millones de barriles por día)34.

32 Incluye petróleo (crudo y productos de refinanciación de petróleo), gas natural líquido, biocombustibles y líquidos derivados de otras fuentes de hidrocarburos. No considera el gas natural licuado (GNL) y el hidrógeno líquido. 33 WTI (West Texas Intermediate) corresponde al precio del petróleo extraído en el golfo de México. Brent corresponde al precio del petróleo extraído en el Mar del Norte, Europa. ción de Países Exportadores de Petróleo) anunciaron en su reunión de noviembre que no disminuirían su nivel de producción (30 millones de barriles por día)34.

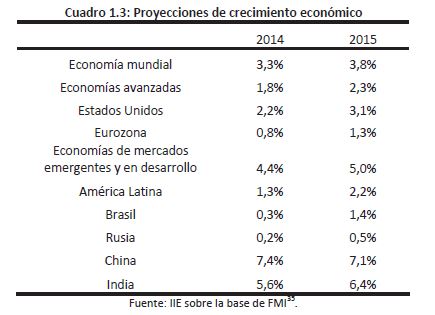

1.2.5. Perspectivas 2015

Siguiendo al informe de Perspectivas de la Economía Mundial publicado por el FMI en octubre

de 2014, se proyecta para 2015 un mayor dinamismo económico caracterizado con tasas de

crecimiento superiores a las de 2014, tal como puede observarse en el Cuadro 1.3.

Cabe mencionar que la economía mundial se enfrenta a importantes riesgos a la baja, es

decir, a situaciones que podrían generar un menor desempeño económico que el esperado.

Varias situaciones han sido mencionadas y analizadas a lo largo de esta sección, como por

34 FMI (diciembre de 2014). 35 Fondo Monetario Internacional (octubre de 2014). ejemplo el riesgo de deflación y recesión al que se enfrenta la Eurozona, el impacto que podría traer aparejada la suba de tasas de interés en los Estados Unidos en las economías emergentes y en desarrollo, la agudización de conflictos geopolíticos y una mayor desaceleración económica en China, entre otros.

1.3 Nivel de actividad

1.3.1 Panorama general

En materia de nivel de actividad, el año 2014 estuvo signado por un escenario de estanflación. Es decir, la combinación de recesión o crecimiento muy pequeño con alta inflación. A pesar de que esta situación se ha vislumbrado de manera más notable en el presente periodo, viene de años anteriores. El comportamiento del PBI fue -0,5%, 3%, -2,7% y de la inflación 23%, 32% y 38% para los años 2012, 2013 y 2014 respectivamente, habiendo una buena probabilidad de que el siguiente sea también recesivo y con alta inflación. El sector automotriz y una buena cosecha fueron los drivers para el crecimiento del 2013, pero este fue la excepción y no la regla que ha regido a la economía en los últimos años. En 2014, la devaluación, el aumento de la tasa de interés, la retracción del crédito, la caída del salario real, las restricciones a las importaciones y el no arreglo con los holdouts se sumaron a la escasez de dólares agravando la situación económica del país.

1.3.2 La economía Argentina

Tras un 2013 con un crecimiento atípico en materia de actividad económica, en el cual el producto bruto interno creció cerca de 3,2%, en 2014 se evidencia una clara caída. En dicho año el PBI decreció 2,6%36. Esto representa una caída de aproximadamente seis puntos porcentuales con respecto al crecimiento acumulado en el año 2013. A continuación, en el Gráfico 1.24, se muestra la variación anual del índice general de actividad de OJF&Asociados, que actúa como variable coincidente del producto bruto interno, en el periodo 1994-2014.

36 Según datos de OJF&Asociados.

34 FMI (diciembre de 2014). 35 Fondo Monetario Internacional (octubre de 2014). ejemplo el riesgo de deflación y recesión al que se enfrenta la Eurozona, el impacto que podría traer aparejada la suba de tasas de interés en los Estados Unidos en las economías emergentes y en desarrollo, la agudización de conflictos geopolíticos y una mayor desaceleración económica en China, entre otros.

1.3 Nivel de actividad

1.3.1 Panorama general

En materia de nivel de actividad, el año 2014 estuvo signado por un escenario de estanflación. Es decir, la combinación de recesión o crecimiento muy pequeño con alta inflación. A pesar de que esta situación se ha vislumbrado de manera más notable en el presente periodo, viene de años anteriores. El comportamiento del PBI fue -0,5%, 3%, -2,7% y de la inflación 23%, 32% y 38% para los años 2012, 2013 y 2014 respectivamente, habiendo una buena probabilidad de que el siguiente sea también recesivo y con alta inflación. El sector automotriz y una buena cosecha fueron los drivers para el crecimiento del 2013, pero este fue la excepción y no la regla que ha regido a la economía en los últimos años. En 2014, la devaluación, el aumento de la tasa de interés, la retracción del crédito, la caída del salario real, las restricciones a las importaciones y el no arreglo con los holdouts se sumaron a la escasez de dólares agravando la situación económica del país.

1.3.2 La economía Argentina

Tras un 2013 con un crecimiento atípico en materia de actividad económica, en el cual el producto bruto interno creció cerca de 3,2%, en 2014 se evidencia una clara caída. En dicho año el PBI decreció 2,6%36. Esto representa una caída de aproximadamente seis puntos porcentuales con respecto al crecimiento acumulado en el año 2013. A continuación, en el Gráfico 1.24, se muestra la variación anual del índice general de actividad de OJF&Asociados, que actúa como variable coincidente del producto bruto interno, en el periodo 1994-2014.

36 Según datos de OJF&Asociados.

aclarar que a partir del año 2007, tras la intervención del INDEC, las estadísticas concernientes

al sistema de cuentas nacionales han sufrido importantes cambios, es por ello que se

utiliza información de fuentes privadas que en el pasado han mostrado altísima correlación

con las públicas.

1.3.3 Comentario acerca de la nueva base del PBI

El año base para el cálculo de las Cuentas Nacionales del país, databa del año 1993. Con el

paso del tiempo, la dinámica económica sectorial, y un avance cada vez más claro de los servicios,

se hace necesario una actualización periódica del año base, para evitar que las estadísticas

se vean distorsionadas y no reflejen fielmente la estructura económica.

"Sin dudas, tras dos décadas de estancamiento en materia de actualización de las estadísticas

económicas estructurales se hace imperioso trabajar en la reformulación del sistema de cuentas

nacionales. Al mismo tiempo, la celeridad y la verosimilitud a la hora de presentar la nueva

información se constituyen como un examen importante para los organismos públicos y para

la sociedad argentina en su conjunto. Recuperar la credibilidad y el consenso sobre la información

básica del sistema económico nacional sería un activo de alto valor, para una democracia

aún muy joven y para la recuperación de la imagen internacional del país" (Instituto de

Investigaciones Económicas, 2013) se expresaba en el Balance de la Economía Argentina del

año 2013. Cabe destacar que no se procuró dar un marco de transparencia para recuperar el

activo que constituye la credibilidad de las estadísticas.

En el mes de mayo de 2014 el INDEC divulgó la información pertinente al cálculo del PBI con

la nueva base (fijada en el año 2004), y esto trajo a colación algunas curiosidades que serán

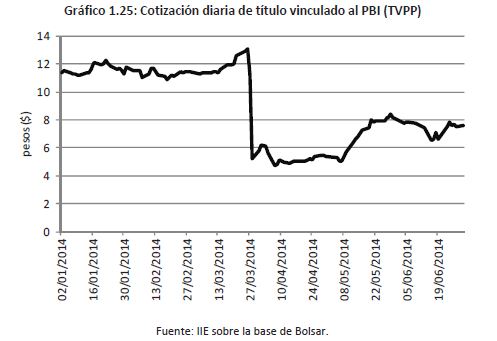

analizadas a continuación.1) El no pago del cupón PBI

En los Canjes 2005 y 2010 llevados a cabo por Argentina con el conjunto de acreedores que se

encontraban con bonos en default (producido en el año 2001), se concedió a los participantes

títulos denominados Unidades Vinculadas al PBI. Estos títulos disparan determinados pagos

de efectivo de manera anual (prefijados por una fórmula matemática) cuando la tasa de crecimientodel PBI real supera

determinado umbral. Para que pague en el año 2014, la tasa de

crecimiento del 2013 debía ser mayor a 3,22%.

El PBI base 1993 publicado por el INDEC, acumulaba hasta el 3T-2013 un crecimiento de 5,9%,

por lo que el pago de las correspondientes Unidades Vinculadas al PBI se daba por hecho en

el mercado, lo que significó un aumento considerable de la cotización de tales bonos durante

ese año.

Sin embargo, el 9 de mayo de 2014, día en que se presentó la nueva metodología implementada

(el cambio de base), el Ministro de Economía Axel Kiciloff anunció que la tasa de crecimiento

había sido de 3%. Una diferencia sustancial con el 5,9% que surgía del PBI con la base

1993. Esto originó, por un lado, mucha controversia al plantearse si es posible que por cambio

de base en el cálculo del PBI, la tasa de crecimiento del mismo puede reducirse a la mitad, y

por otro, una venta masiva de tales títulos que provocó una brusca caída en las cotizaciones.

En el Gráfico 1.25 se presentan las cotizaciones diarias para un tipo de unidades vinculadas al

PBI (TVPP).

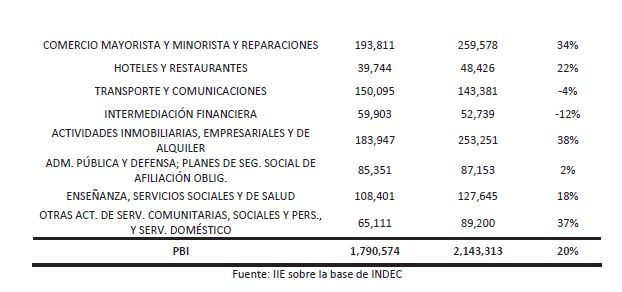

2) Aumento considerable del PBI Nominal

El PBI Nominal suele utilizarse como medida de la dimensión absoluta del tamaño de la economía.

Para el año base, es decir el 2004, el PBI base 2004 supera en 20% al PBI base 1993. Es

decir, con las nuevas ponderaciones, y los nuevos precios, la valorización nominal del conjunto

de los sectores de la economía aumenta considerablemente (ver Cuadro 1.4)

De esta manera, aumenta también el PBI en dólares, y Argentina vuelve a ser la segunda

economía más grande de América del Sur detrás de Brasil.3) Caen todos los ratios en relación al producto

El presente punto es un corolario del anterior. Muchos indicadores económicos se calculan en

términos relativos al PBI, como por ejemplo la tasa de inversión, la tasa de ahorro, la participación

de la industria, el gasto en educación, entre otros.

Al aumentar el tamaño de la economía en su conjunto, algunos de estos ratios se modifican

para bien y otros para mal. Algunos ejemplos son emblemáticos. La tasa de inversión, para el

año 2013 pasa de 22% a 17%, la participación de la industria de 16% a 12%, el gasto en educación

de 6,5% a 5,2%37.

Sin embargo, con este cambio no son todas malas noticias. El PBI per cápita, principal indicador

para decir si un país es más rico que otro y también utilizado como una medida proxy de

bienestar económico, pasa de US$11.600 a US$14.759. El déficit fiscal se convierte en 3,4% de

4,7%.

4) Pequeña modificación de los precios implícitos

La intervención del INDEC en el año 2007, salió a la luz principalmente por las manipulaciones

que comenzó a mostrar el Índice de Precios al Consumidor (IPC) por aquellos años. En el caso

de las Cuentas Nacionales, el Índice de Precio Implícitos (IPI) debería comportarse de manera

similar al anterior. Algunos economistas han advertido que a través de las subestimación del

crecimiento de los precios, se sobrestima el crecimiento.

Con la nueva base del PBI surge que en el periodo 2004-2013, el IPI creció 285%, mientras

que con la base 1993 este cálculo arrojaba 225%. Esto implica que el mismo organismo reconoce

un aumento promedio anual de 15,2%, lo cual sigue estando lejos de las estimaciones

privadas que arrojan 21% o 470% acumulado en el periodo.

5) Década no tan ganada: revisión a la baja del crecimiento

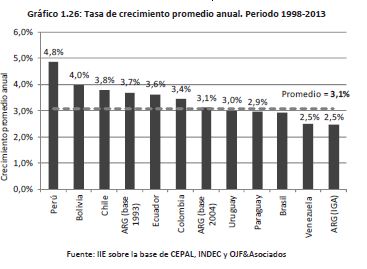

Siguiendo la serie del PBI base 1993, en el periodo 1998-2013 Argentina creció al 3,7% promedio

anual, siendo uno de los países de América del Sur que mayor expansión experimentó

(el cuarto por debajo de Perú, Bolivia y Chile). Sin embargo considerando la nueva serie con

base en 2004, en realidad el país habría crecido 3,1% promedio anual, en línea con el prome-

37 Cabe recordar que la Ley 26.075 de Financiamiento Educativo sancionada en diciembre del año 2005, establece que el gasto en educación debe superar el 6% del PBI. dio de la región38. Aún más, teniendo en cuenta el Indicador General de Actividad de OJF&Asociados, para el mismo periodo arroja un promedio de 2,5% anual, siendo el país con el crecimiento más bajo de la región (ver Gráfico 1.26).

37 Cabe recordar que la Ley 26.075 de Financiamiento Educativo sancionada en diciembre del año 2005, establece que el gasto en educación debe superar el 6% del PBI. dio de la región38. Aún más, teniendo en cuenta el Indicador General de Actividad de OJF&Asociados, para el mismo periodo arroja un promedio de 2,5% anual, siendo el país con el crecimiento más bajo de la región (ver Gráfico 1.26).

Un resultado similar se obtiene realizando el mismo ejercicio para el periodo 2005-2013. En

este caso, para esos años Argentina creció 6,6%, 5,5% y 4,4% según se tome PBI base 1993,

PBI base 2004 e IGA respectivamente. El promedio de la región presentó una menor performance

con 3,9% de promedio anual, muy influenciado por Brasil que tuvo un magro 3,5% de

desempeño.

1.3.4 Indicadores de nivel de actividad

Los indicadores de nivel de actividad dan cuenta de una notable merma en el crecimiento de

la economía. Las causas principales que motivaron la caída fueron: una devaluación del peso

del 23% en el mes de enero, un incremento de la tasa de interés, una retracción del crédito

en la economía, las restricciones a las importaciones y la caída del salario real. Todas estas

aparecen como razones netamente coyunturales, no obstante cabe mencionar que la economía

Argentina navega desde hace dos años con una escasez de dólares que genera ineficiencias

en la asignación de los recursos. Esta es la principal razón de la recesión o muy bajo crecimiento

acaecido en los últimos tres años (desde la instauración del cepo cambiario).

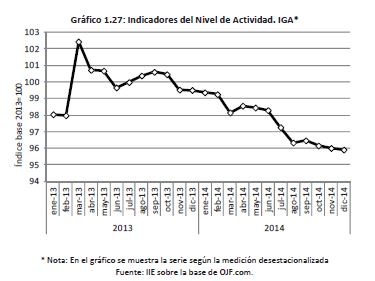

En el Gráfico 1.27 se muestra la evolución del Índice General de Actividad (IGA) para los últimos

dos años.

38 Se consideraron los siguientes países: Bolivia, Brasil, Chile, Colombia, Ecuador, Paraguay, Perú, Uruguay y Venezuela.

38 Se consideraron los siguientes países: Bolivia, Brasil, Chile, Colombia, Ecuador, Paraguay, Perú, Uruguay y Venezuela.

Tras la fuerte recuperación de la actividad entre el primer y segundo trimestre del año 2013,

se entró en la fase descendente del ciclo económico, la cual acumula veinte meses consecutivos

y aún no se encuentra un piso. Considerando que se define que una economía se encuentra

en recesión cuando acumula dos trimestres consecutivos de caída, Argentina ya lleva seis

trimestres consecutivos de variaciones negativas.

Otro hecho a destacar que influyó en la actividad económica, fue el conflicto con los holdouts

o fondos buitres. Sin entrar en demasiados detalles, el país se mantiene en cesación de pagos

con un grupo de bonistas que no decidió entrar a los canjes ofrecidos en los años 2005 y

201039. Esta situación hace que no pueda financiarse en los mercados internacionales de

deuda. Si pudiera y lo hiciera, probablemente no habría escasez de divisas. El punto es que en

el mes de junio de 2014, se preveía un inminente acuerdo con este grupo de acreedores y

hasta ese momento la economía funcionaba con esa premisa. Sin embargo, esto no sucedió y

la recesión se agravó todavía más en el tercer trimestre del año.

Aun así no todos los sectores se comportaron de la misma manera. Mientras que la mayoría

de los relacionados al sector privado y más específicamente al consumo sufrieron mermas de

importancia, el sector público se mantuvo expansivo en la provisión de bienes y servicios. En

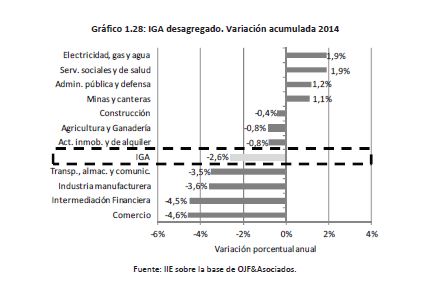

el Gráfico 1.28 se observa el IGA desagregado por sectores de la economía.

39 Ver Recuadro 1.6.

39 Ver Recuadro 1.6.

El sector comercial tanto mayorista como minorista ha sido el más golpeado con una caída

del 4,6%, siendo afectado por la caída del poder de compra de la población, con salarios creciendo

por debajo de la inflación. El comercio mayorista está influenciado por la caída del

comercio exterior mientras que el comercio minorista por la demanda interna.

También la industria manufacturera presenta una merma del orden del 4,5%, sector que se

vio muy influenciado por la fuerte caída de la industria automotriz. Dado que el 2013 fue el

segundo año de mayor producción, y sumado a la creación de un tributo a fines de ese año, el

2014 se vio empapado con una estrepitosa caída de 22% en esta industria.

Un dato a destacar es la caída del rubro intermediación financiera, el cual fue de los de mayor

crecimiento en la última década. La restricción del crédito hizo que disminuyeran los préstamos

en términos reales afectando fuertemente al sector bancario. También a pesar de que

los primeros nueve meses del año el mercado de capitales tuvo una excelente performance

con volúmenes altos de negociación, los altibajos sufridos en los últimos meses producto de

la incertidumbre cambiaria y la saga de los holdouts, no ayudó a terminar el año en verde.

Por su parte, el sector público se mantuvo expansivo al lograr un aumento de 46% del gasto

corriente hasta noviembre de 2014, generando así un incremento en el déficit de las cuentas

públicas aún mayor al presentado en 2013.

El sector agropecuario tuvo una buena performance en la primera parte del año, momento en

que se liquida la cosecha gruesa, pero hacia finales de año su influencia fue prácticamente

nula y por lo tanto el descenso en la producción ganadera tuvo que ver en este resultado

negativo, según informa el Centro de Estudio Económicos - OJF&Asociados (2014).

Para concluir, en líneas generales solo cuatro rubros no han sufrido caídas, mientras que los

restantes, que totalizan el 80% del PBI, han sufrido caídas, que en algunos casos han superado

el 3%.

1.3.3 Indicadores de consumo

En el año 2014 la participación del consumo privado dentro de la demanda global alcanzó el

66%. Si a ello se le adiciona el consumo público, la proporción sobre la demanda total llega al81%. Ello amerita un

análisis pormenorizado de dicha variable, el cual se realiza en el presente

apartado.

En el contexto económico imperante en 2014, algunas de las variables que venían contribuyendo

a la expansión del consumo se vieron retraídas. Entre ellas se destacan: aumento de la

tasa de interés, devaluación de la moneda doméstica y una inflación creciente con salarios

que no acompañaron ese ritmo de ascenso, lo que se tradujo en una caída del salario real.

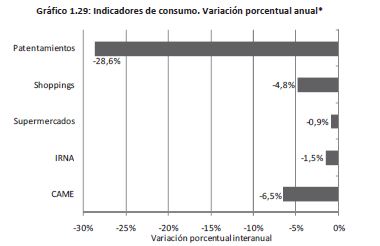

El Gráfico 1.29 muestra la evolución anual de los patentamientos de automóviles, las ventas

en shoppings centers y supermercados, los impuestos internos relacionados al nivel de actividad

(IRNA) y las ventas de la Cámara Argentina de la Mediana Empresa (CAME).

Nota: *Todas las variables están expresadas en términos reales, deflactadas por IPC Congreso cuando

corresponda

Fuente: IIE sobre la base de CAME, INDEC, MECON, IPC Congreso.

El sector dedicado a la venta de automóviles fue uno de los más afectados. A los problemas

macroeconómicos ya mencionados se le sumó la creación de un nuevo tributo a finales del

año 2013, que alcanza a los autos con precios mayores a $170 mil pesos. Además, siendo

2013 un año récord en patentamientos, la caída fue aún más pronunciada implicando que

275 mil automóviles menos sean registrados (963 mil unidades en 2013 contra 688 mil en

2014).

El resto de las series están más relacionadas con la venta de bienes necesarios como pueden

ser alimentos y vestimenta. En estos rubros han caído de manera más homogénea y en menor

magnitud, ya que su sensibilidad en relación al ingreso de los consumidores es menor.

Las ventas minoristas de las pequeñas y medianas empresas nucleadas en CAME vieron por

tercer año consecutivo caída en sus cantidades vendidas, y esta vez una profundización en tal

disminución. Mientras que en 2012 y 2013 el resultado fue -2,4% y -1,5% respectivamente, en

2014 fue de -6,5%. Es decir, una tasa negativa cuatro veces mayor.

Los impuestos relacionados con el nivel de actividad (IRNA), que es la suma del IVA interno,

impuesto a los combustibles e impuesto a los débitos y créditos bancarios, termina el año

cayendo 1,5%, neto del aumento de los precios.

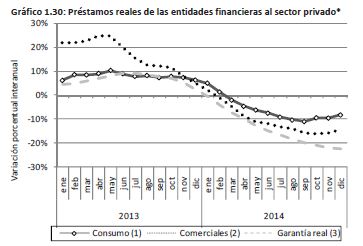

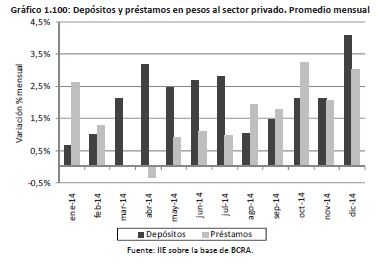

El bajo dinamismo del consumo impactó en la demanda de crédito a las entidades financieras.

A la tendencia decreciente que traían los préstamos reales en 2013, le siguieron caídas entérminos reales tanto en

aquellos destinados al consumo, como comerciales y también de

garantía real (ver Gráfico 1.30).

Nota:(1) Personales + Tarjetas (2) Documentos + Adelantos + Otros (3) Prendarios + Hipotecarios

Nota: *Saldos promedios mensuales deflactado por IPC San Luis y Congreso

Fuente: IIE sobre la base de MECON, Estadísticas de San Luis, IPC Congreso.Vale decir que, mientras que en 2013 los

préstamos de las entidades financieras al sector

privado crecieron en términos reales un 11,4% en promedio, la tendencia decreciente a lo

largo del año era notable. Tal es así que en 2014, cayeron a una tasa del 9,2%. Si bien todos

los segmentos se vieron fuertemente perjudicados, fueron los préstamos de garantía real y

los comerciales los más afectados, mientras que los destinados al consumo cayeron a una

tasa menor, sobre todo influenciada por programas accesibles de tarjetas de crédito40. En el

caso de los primeros, se contrajeron 14%, los segundos 10% y los terceros un 6%, todas cifras

que corresponden a la caída promedio del año.

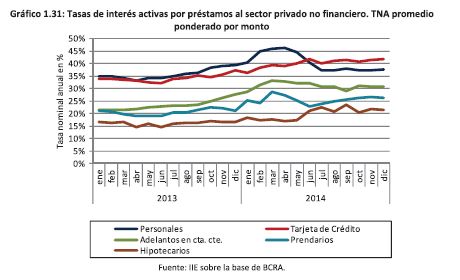

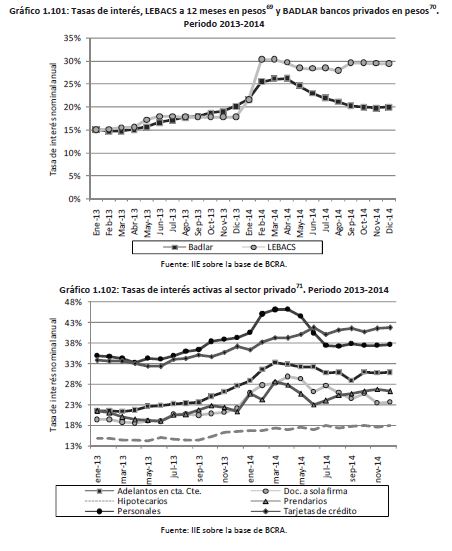

Como contrapartida de esta retracción del crédito, se tiene un incremento en la tasa de interés

pasiva del BCRA, que se traduce obviamente en un incremento del costo del dinero para

toda la economía. Todos los segmentos sufrieron incrementos tanto en las tasas nominales

como en las efectivas pero con cierta moderación hacia mediados de año. En el Gráfico 1.31

se aprecia la tasa de interés nominal anual para determinados segmentos de créditos.

40 Como por ejemplo el Plan Ahora 12.

40 Como por ejemplo el Plan Ahora 12.

Desde una mirada general, la tendencia creciente de las tasas de interés a lo largo de 2013, se

mantuvo durante el primer trimestre del año 2014, momento en el cual se alcanzaron los

máximos. Este aumento es la contrapartida del aumento de la tasa de LEBAC del BCRA, necesaria

para contener las expectativas de devaluación. En el mes de junio, el BCRA a través de

algunas circulares estableció un límite a las tasas de interés, las cuales se calcularían en base a

la tasa de corte de las LEBAC por un factor multiplicativo de acuerdo al tipo de préstamos. Por

ello, luego de ese mes, se mantienen relativamente estables en todos los segmentos, producto

que no ha habido cambios significativos en la tasa de la cual dependen

1.3.5 Perspectivas 2015

La primera mitad del año 2014, estuvo signada por un evento futuro dicotómico. Básicamente

las proyecciones económicas para los meses restantes del año, se desdoblaban de acuerdo a

como fuera el desenlace del conflicto que el país mantiene con los holdouts, y que tenía posibilidades

de ser resuelto en el mes de junio y julio del mismo. Sin embargo, transcurridos esos

meses y ante la no resolución del conflicto, con la consiguiente caída en default, se mantuvo

ese escenario dicotómico hasta el 2015, momento en el cual caería la cláusula R.U.F.O.41, y se

presumía que se podía dar fin al juicio que mantuvo (y mantiene) en vilo al país. Sin embargo,

a este escenario dicotómico se le agregó una tercera posibilidad, que fue ganando probabilidad

de ocurrencia a lo largo del año, y que actualmente se observa como el más factible.

Esta opción se vislumbra como una situación en la que Argentina no resuelve el conflicto con

los acreedores, pero sí logra conseguir dólares que le permitan afrontar los compromisos

externos del año 2015, a la vez que el gobierno de turno consigue una transición ordenada

(no por eso menos sinuosa) tanto en el plano económico como político.

En esta situación, y suponiendo que el atraso cambiario se profundizará de la mano de un

tipo de cambio moviéndose por debajo de la inflación, probablemente el nivel de actividad

41 Por las siglas Rigth Upon Future Offers o cláusula del acreedor más favorecido, establecida en los canjes 2005 y 2010, que establece que no se puede otorgar mejores condiciones a los acreedores que no ingresaron al canje. Si esto sucede, esas condiciones deberán ser establecidas tanto para los que ingresaron, como para los que no. Para más detalles del tema, el lector puede remitirse al Capítulo 2. siga siendo la variable de ajuste, y dependerá de varios factores: 1) si alcanzan los dólares para liberar más importaciones hasta ahora restringidas, 2) si las paritarias se acuerdan con un incremento del salario real, 3) si se registran movimientos significativos de la tasa de interés, 4) si la expectativa de cambio de gobierno genera un incremento en la inversión. En relación a 1), es posible que los dólares sigan siendo escasos, y que no haya un cambio significativo que apuntale el nivel de actividad de la mano de mayores importaciones en sectores que lo necesitan. Por su parte, para referirse al punto 2) cabe aclarar que en el 2014, las paritarias cerraron en promedio cerca del 30% y la inflación se situó alrededor del 40% implicando una pérdida de poder adquisitivo de importante magnitud. Para 2015, debido a que la inflación interanual se mantendrá decreciente hasta los meses de mayo-junio42, momento en el cual se acuerden las paritarias de diversos gremios, y sumado a que es un año electoral, es factible que exista una recomposición del salario real. Aun así no deja de estar presente la disminución del poder gremial ante la posibilidad que haya pérdidas de empleo. En el punto 3) relacionado con la tasa de interés, se presume que aquí el margen de acción es bastante más limitado. La estrategia seguida por el BCRA de contraer deuda aumentando la tasa de interés para restringir la cantidad de dinero en la economía (junto con un incremento en el tenor de las regulaciones del mercado de capitales) ha sido parcialmente efectiva para mantener calmo el dólar informal, por lo que no deberían esperarse grandes modificaciones en esta política43. Por último, la expectativa de cambio de gobierno podría generar, que inversores extranjeros encuentren en el país una oportunidad de inversión. De estos factores dependerá cómo será el 2015 en materia de nivel de actividad. A todo esto hay que agregarle el ingrediente político, que será clave en un año electoral, el cual se presenta como trascendente en la vida institucional del país.

1.4 Industria

1.4.1 Panorama general

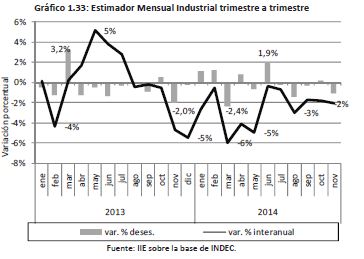

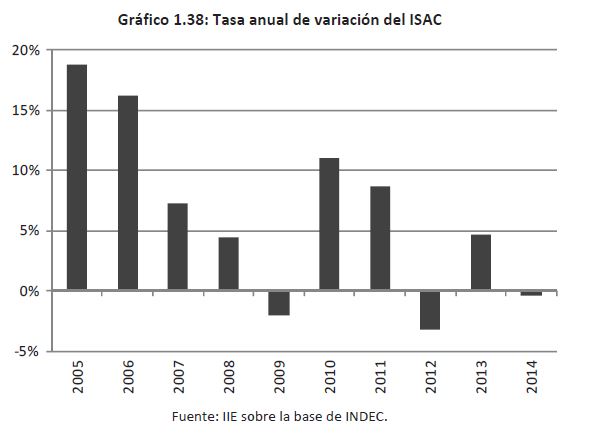

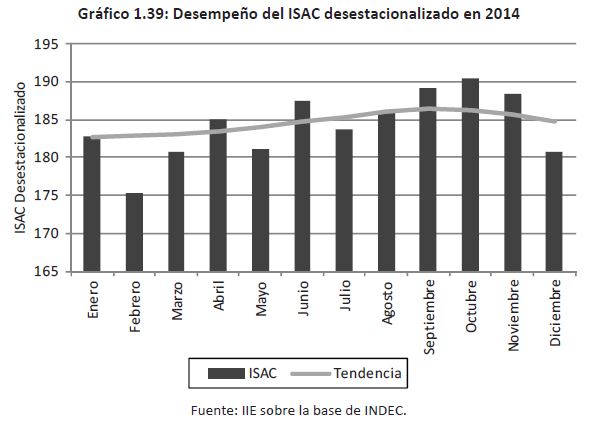

En el presente año, la industria tuvo la mayor caída desde 2002, siendo el tercer año con una variación negativa. Si bien había sido uno de los sectores con mayor pujanza y que más se benefició del actual modelo económico, desde el año 2011 viene mostrando dificultades para retornar al crecimiento. El 2014 tuvo un comportamiento dispar, desde una mirada transversal hacia todas las ramas industriales, aunque con abruptas caídas en los sectores afectados. Así es que se recordará como el año de la crisis en el sector automotor, que a su vez arrastró a otras industrias, como por ejemplo la metalmecánica. Hacia delante, aún no se vislumbran factores que reviertan la tendencia a la baja, aunque esta sería más moderada en el año 2015.

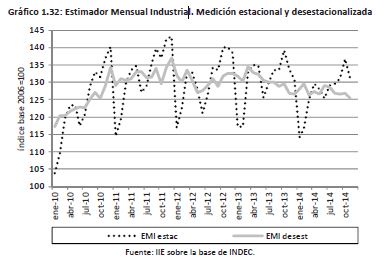

1.4.2 Evolución sectorial

Durante el año 2014, la industria argentina mostró una mala performance, a pesar de algunos resultados dispares en sectores específicos. En 2013, gracias a un crecimiento destacado de la industria automotriz, parecía haberse reencaminado a la senda de crecimiento tras un freno a

42 Este efecto se debe a que van quedando afuera del cálculo de la inflación interanual meses con importante incremento de los precios, mientras que se supone que la tasa mensual de los meses subsiguientes se mantengan en torno al 2%. 43 Si cabe aclarar que si en las licitaciones de LEBAC y NOBAC los bancos siguen ofertando montos de mayor cuantía, la tasa de interés disminuirá algunos puntos en determinados tramos, como se ha observado a comienzos del año 2015. finales del año 2011. Sin embargo, con los actuales datos se puede aseverar que el 2013 fue un año particular y que la tendencia de mediano plazo hacia la baja se acentuó durante el corriente período. En el Gráfico 1.32 se presenta el Estimador Mensual Industrial (EMI), elaborado por el INDEC, que marca el pulso industrial en el país.