Balance de la

Economía Argentina

NIVEL DE ACTIVIDAD

NIVEL DE ACTIVIDAD

2.1. Oferta y Demanda Global

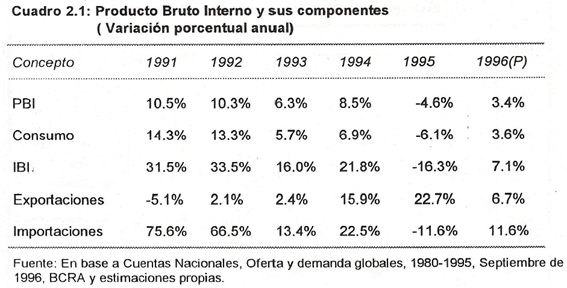

El PBI argentino del año 1996 puede crecer alrededor de un 3,4% respecto al año 1995, a juzgar tanto por el incremento observado durante el tercer trimestre como por los datos disponibles sobre producción industrial de los dos primeros meses del cuarto trimestre.

En el cuadro 2.1 puede observarse que todas las componentes del PBI se han recuperado con respecto a los valores de 1995, salvo las exportaciones que, a pesar de mostrar un crecimiento importante, no alcanzan el incremento registrado durante el último año. Ello se debe principalmente a la recuperación del consumo interno que absorbió parte de la producción que durante 1995 debió ser colocada en otros mercados.

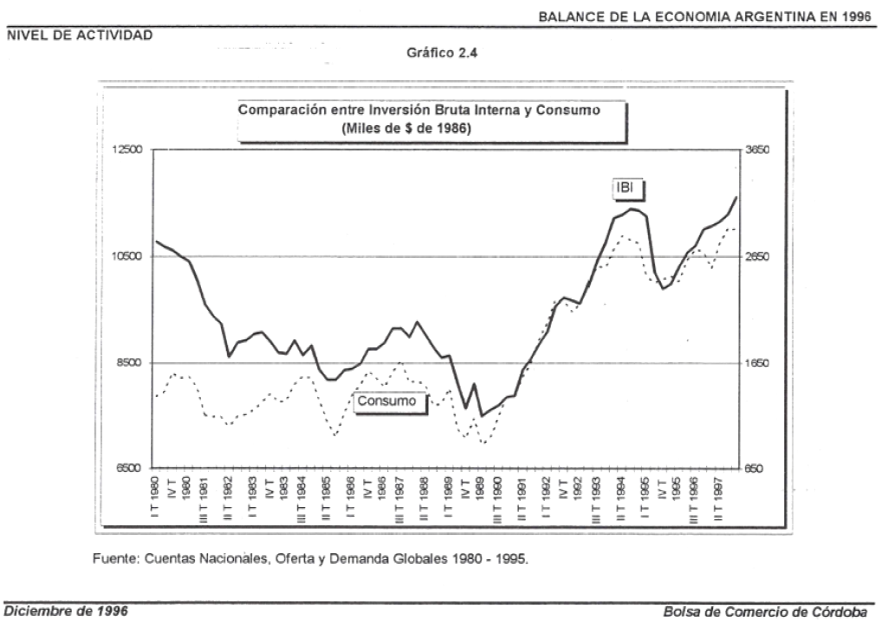

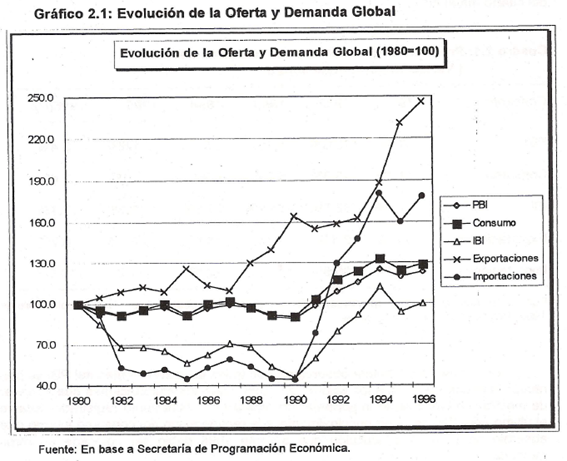

Debido a la importancia de los cambios de tendencia observados, es conveniente detenerse en el análisis de la evolución de cada una de las variables a las que nos estamos refiriendo pero en un período de tiempo más prolongado, tal como lo refleja el gráfico 2.1 de la página siguiente.

El análisis de la trayectoria de los componentes de la demanda agregada desde el año 1980, señala que las Exportaciones aumentan más de dos veces que el incremento observado en el PBI y el Consumo, lo cual confirma, junto con la recuperación de las importaciones, el comienzo de un proceso de apertura económica que se había manifestado tenuemente en 1987 y que ahora demuestra avanzar con fuerza propia.

El aspecto más preocupante en la evolución de las variables que comentamos es el deficiente comportamiento de las Inversiones, en especial durante la década de 1980, y que por sus efectos sobre la acumulación de capital en la economía compromete las posibilidades de desarrollo futuro

Tal como fue expresado en la edición anterior de este informe, el volumen de las inversiones en el año 1990 alcanzó solo a representar el 50% de los valores que había tenido en el año 1980, o bien solo un tercio del nivel correspondiente a 1994,indicándonos uno de los tantos aspectos adversos de la alta inflación y de la inestabilidad derivada de la misma, constituyendo uno de los más contundentes argumentos a favor del equilibrio fiscal y monetario.

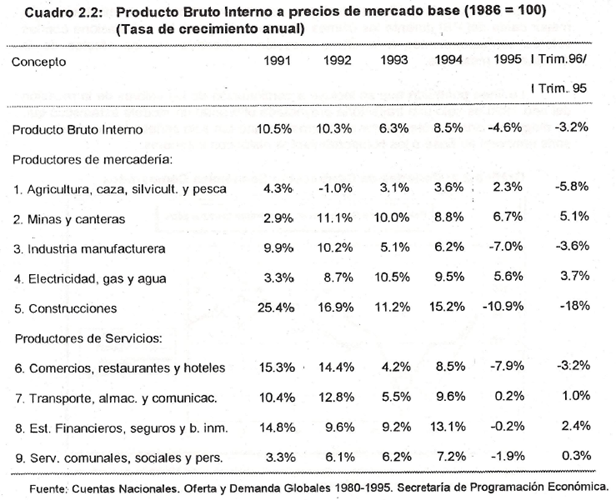

2.2. Análisis de la oferta por sectores

En el primer trimestre del año 1996, la economía argentina tuvo una retracción del 3,2% respecto al primer trimestre de 1995, resultado de una caída en la producción de bienes del 5.2% y niveles de actividad aproximadamente iguales en los sectores productores de servicios.

El mayor impacto sectorial se produjo en la construcción, que cayó un 18,0%, seguido por Agricultura, caza, silvicultura y pesca con una disminución del 5,8% e Industrias manufactureras que se redujo en un 3,6%.

A pesar que el PBI del primer trimestre de 1996 disminuyó respecto a igual período del año anterior, en términos de las series desestacionalizadas se produjo una recuperación del 2,6% respecto al cuarto trimestre de 1995. Habiéndose publicado las principales cifras de la evolución del nivel de actividad hasta el tercer trimestre del año 1996, se observa que se completaron doce meses de sucesivos aumentos hasta alcanzar un crecimiento del 6,6%.

Dicha evolución no difiere sustancialmente de la observada en anteriores fases expansivas, posteriores a una profunda recesión, tal como la ocurrida durante 1995. Ello no significa que las condiciones de la estructura del sistema económico no hayan cambiado, sino que ante la reversión de la tendencia de las variables monetarias y crediticias, profundamente afectadas durante la recesión por la crisis de confianza, se está manifestando una reactivación cuyo impulso más importante proviene del reestablecimiento de los niveles de los agregados monetarios y las reserves externas.

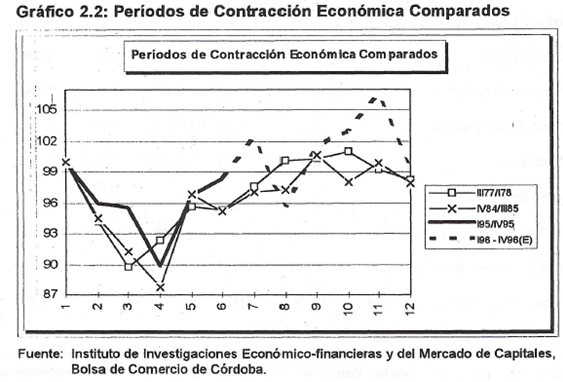

En base a una serie trimestral del PBI, empalmando las estimaciones del período 1970-1990 a precios de 1970 con el período 1990-1995 a precios de 1986, se obtuvo una sola serie desestacionalizada donde se distinguieron dos tipos de contracciones en el nivel de actividad de acuerdo a la amplitud de las mismas.

En el siguiente gráfico se incluyen aquellas recesiones que mostraron una mayor caída del PBI durante las últimas décadas y luego se las correlaciona con los valores correspondientes a la última recesión provocada por los efectos de la devaluación mexicana.

La línea punteada que se incluye a continuación de los valores de la recesión del año 1995 es solo una trayectoria proyectada utilizando un modelo estadístico que de ninguna manera pretende ser un pronóstico sino tan solo señalar la inercia de una serie temporal en base a los comportamientos históricos anteriores.

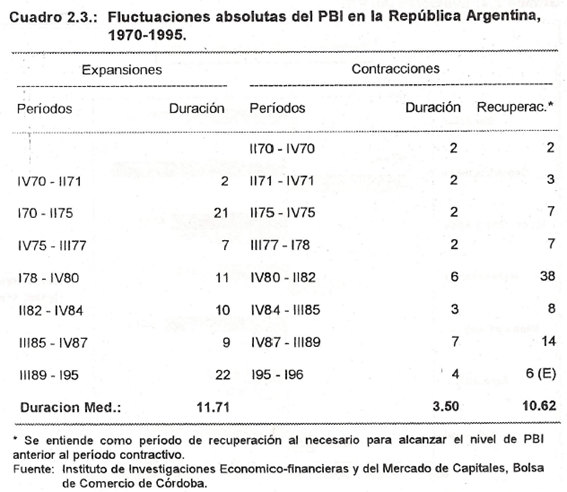

Para aclarar con mayor precisión los conceptos anteriores, resulta interesante repasar la duración de las fases correspondientes al ciclo económico argentino de los últimos años.

En el cuadro 2.3 se incluye la duración de las expansiones y las contracciones económicas desde comienzos de la década de 1970. La duración promedio de las contracciones es de aproximadamente tres trimestres y medio, mientras que las expansiones alcanzan alrededor de once trimestres y medio.

Debido a que la caída porcentual del PBI durante las recesiones es por unidad de tiempo cerca de tres veces la magnitud del crecimiento porcentual durante las expansiones, la tendencia de la serie refleja solo un tenue aumento del PBI durante el período considerado.

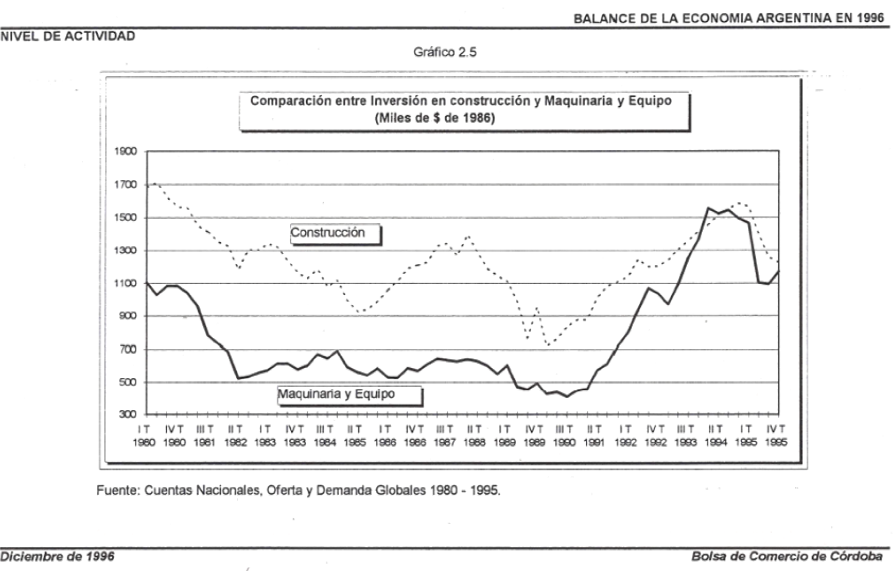

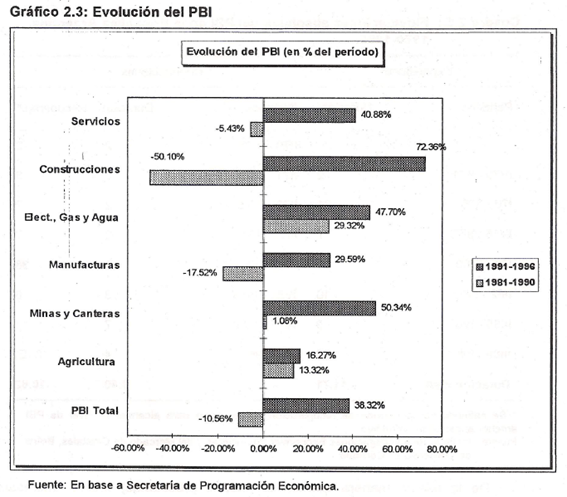

Por este motivo el período de recuperación, tal como ha sido definido en el cuadro, alcanza una longitud de tiempo solo levemente inferior a la que corresponde al período de expansión. De la misma manera que en el análisis precedente, resulta interesante comparar la evolución del nivel de actividad sectorial con lo que aconteció en la década anterior, para lo cual nos vamos a valer del gráfico 2.3.

Como puede observarse, tanto el sector industrial como el de construcciones han recuperado con creces durante los primeros seis años de la presente década lo que habían perdido durante los diez años de la anterior, aún cuando ambos sectores han tenido un crecimiento negativo durante el año 1995.

Sin embargo, para que dicho comportamiento no sea solo la fase de un ciclo, es necesario que el sector industrial recobre el impulso del período 1991-1994 mediante la exportación, para no quedar sujeto a la saturación de la demanda interna como ha ocurrido en tantas oportunidades anteriores. Asimismo, sería deseable que el sector construcciones encontrara una creciente demanda destinada al desarrollo de la infraestructura en apoyo de los sectores productivos y exportadores.

Resulta particularmente significativo el comportamiento del sector Minas y Cameras cuyo crecimiento esta señalando el gran potencial que ya puede avizorarse por el número de empresas multinacionales radicadas en el país y las enormes inversiones en exploración y explotación

2.3 Sector industrial

Por el efecto multiplicador y los altos niveles de valor agregado que genera, se analiza a continuación con mayor detenimiento a la industria.

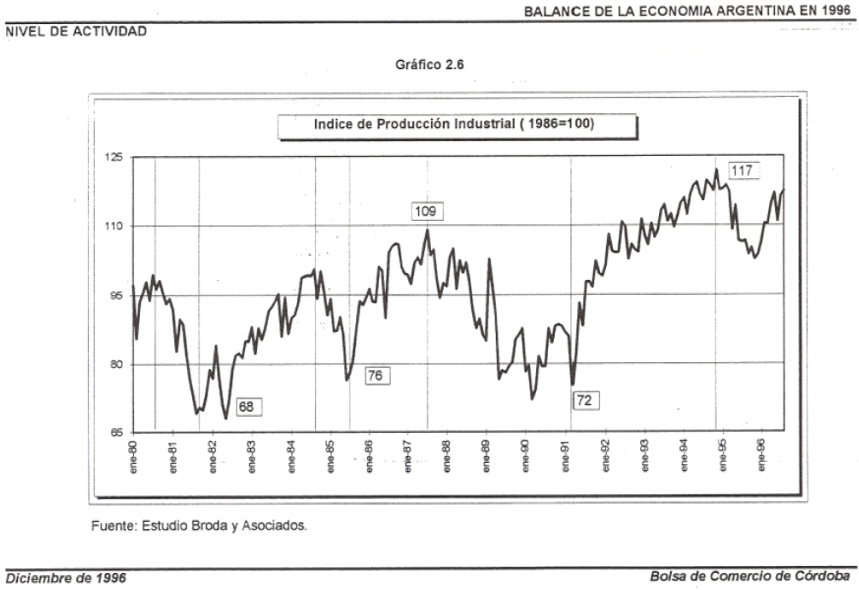

Desde el tercer trimestre de 1990 hasta los últimos meses de 1994 se había observado un aumento en el Índice de Producción Industrial. Durante 1991 se produjo un crecimiento acelerado, llegando el IPI a un valor cercano a 110 de acuerdo a la serie que estamos utilizando y que reproducimos en el Gráfico 2.6. A partir de allí y hasta enero de 1994 se mantiene la tendencia creciente pero ya en forma moderada. Desde marzo de 1994 se observa un estancamiento del índice a niveles cercanos a 120. Desde el segundo trimestre de 1995 y hasta el primer trimestre de 1996 se produjeron variaciones negativas, Io que confirmó que la economía estaba evolucionando en una fase recesiva del ciclo económico.

Las cifras provisorias de FIEL indican que el nivel de actividad del tercer trimestre de 1996 fue un 9.8% superior al de igual período del año anterior. Este es el segundo trimestre consecutivo de crecimiento, luego de los cuatro trimestres con cifras negativas, Io que estaría confirmando la recuperación de la economía argentina.

Los sectores que presentan un comportamiento mas dinámico durante los primeros 9 meses de 1996 son los productores de bienes comercializables internacionalmente, entre ellos, petróleo, cocinas, calefones y termotanques, siderúrgicos, agroquímicos y alimentos. Los sectores que detuvieron su crecimiento son los que están orientados al consumo doméstico como Automotores y Cemento.

En relación a las perspectivas para los próximos meses, la encuesta mensual de FIEL afirma que el 13% de las firmas consultadas anticipa una mejor situación, el 85% no espera que se produzcan cambios y el 2% cree que va a empeorar.

La encuesta de expectativas industriales realizada por la Unión Industrial Argentina es aún más optimista que la mencionada anteriormente, ya que muestra que el 69% de las empresas encuestadas espera un incremento en sus niveles de producción en 1997. Un 32% espera que sus volúmenes se mantengan y solo el 4% espera una caída.

2.4 Crecimiento Económico en la Perspectiva Histórica

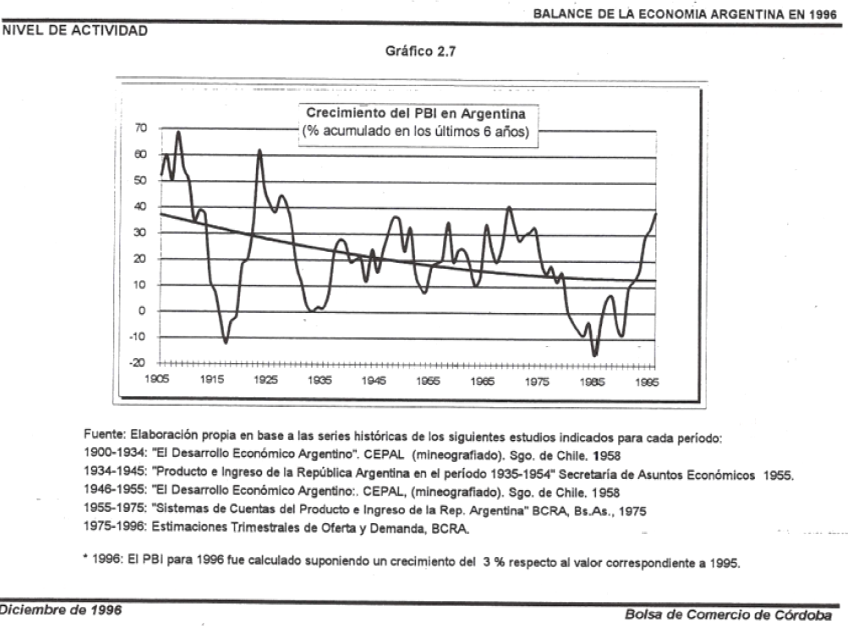

Como es habitual en nuestro análisis sobre el crecimiento a largo plazo de la economía argentina, reproducimos en el Gráfico 2.7 que se encuentra al final del capítulo, la tasa de crecimiento acumulada del PBl de los últimos seis años para una serie empalmada desde el comienzo del presente siglo.

Tal como Io indica el gráfico, debemos remontarnos hasta el año 1969 para encontrar un crecimiento acumulado en seis años similar al actual, lo cual debe alentarnos a no interrumpir el esfuerzo que esto significa, a fin de no repetir las fuertes fluctuaciones que han caracterizado a nuestra economía en el pasado.

Por cierto que este crecimiento no disimula los restantes problemas de la economía argentina, sino que los evidencia con mayor fuerza conduciendo por lo tanto a una solución más rápida de los mismos.

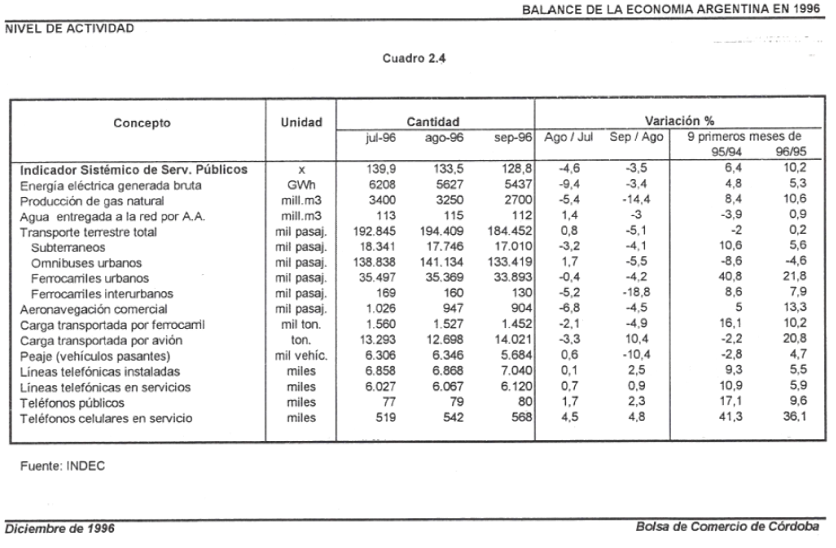

2.5 Indicador Sistémico de Servicios Públicos

El área de los servicios públicos reviste particular importancia debido a la participación que ellos tienen en la producción nacional y su influencia en la calidad de vida de la población.

El Indicador Sistémico de los Servicios Públicos permite conocer la evolución que ha tenido el conjunto de servicios relevados. Como se observa en el cuadro 2.4.,la comparación de los primeros nueve meses de 1996 con los de 1995 muestra un incremento de 10.2%. Este valor es superior al 6,4% verificado entre los nueveprimeros meses de 1995 y 1994.

Es importante destacar que no se observan cambios en la sostenida expansión de los servicios públicos que fueran privatizados, ya que entre 1993 y 1996 estos crecieron más de un 30%, mientras que la economía en su conjunto se vio sumida en una recesión que alcanzó el 3,5% entre el tercer trimestre de 1996 y el promedio de 1994.

Esta fuerza expansiva responde a distintas causas, entre las que podemos mencionar:

• Demanda cautiva aún no cubierta, ya que en el momento de las privatizaciones se registraba un importante déficit en la cobertura.

• Oferta crece a un ritmo acelerado como consecuencia de las inversiones que generan una excepcional relación Producto/Capital.

En el capítulo correspondiente a Mercado de Capitales se reproducen los indicadores bursátiles básicos por cada sector de actividad, y por lo tanto puede obtenerse una idea complementaria a los comentarios de este capítulo a nivel de las empresas cotizantes.

Asimismo, en el análisis sectorial de la economía de la Provincia de Córdoba se detallan algunos indicadores de producción a nivel nacional por su impacto sobre la economía de la región.