Balance de la

Economía Argentina

EL CONTEXTO ECONOMICO

EL CONTEXTO ECONÓMICO

El año 1996 puede ser considerado como parte de un período en el que se está consolidando una nueva forma de organización económica para nuestro país, que cambia las estructuras prevalecientes durante casi medio siglo. Debido a su importancia, conviene por lo tanto repasar cuales han sido los acontecimientos más recientes y sus perspectivas.

A medida que los países latinoamericanos más afectados por las consecuencias de la devaluación del peso mexicano, producida a fines del año 1994, comenzaban a superar los efectos de la crisis, se iniciaba la definitiva consolidación de una nueva estructura de funcionamiento en el sistema económico de la región, disminuyendo substancialmente las posibilidades de retornar al pasado. Más aún, los cambios políticos y económicos ocurridos en el caso de nuestro país comenzaban a producir modificaciones en las pautas culturales y las actitudes de una parte importante de la población y de sus instituciones.

Los rasgos generales de la nueva estructura del sistema económico regional, que comenzó a consolidarse a pesar de la crisis, se caracterizaron por la apertura e integración de la economía a los mercados internacionales, la asignación de recursos a través del funcionamiento pleno de una economía de mercado y una mayor disciplina fiscal y monetaria que en buena parte empezó a ser consecuencia del propio sistema.

Nuestro país implementó con mayor profundidad y velocidad los cambios estructurales mencionados, si se lo compara con el promedio de los países de la región, y Io hizo en el marco del funcionamiento de las instituciones democráticas, a pesar de lo cual sufrió las consecuencias de la crisis mexicana con mayor intensidad que el resto.

El motivo principal de este comportamiento contradictorio fue la característica de la crisis de confianza local, sustentada en el peso que tenía sobre la toma de decisiones individuales y colectivas el temor a que se repitieran acontecimientos similares a los que habían ocurrido en la historia económica argentina reciente. Adicionalmente se manifestaron actitudes culturales, sociales y políticas que respondían a las viejas estructuras vigentes en el pasado. Las precauciones adoptadas para tratar de evitar asumir riesgos ya conocidos y la falta de señales claras respecto a la solución de los problemas pendientes, contribuyeron a subestimar el comportamiento de la economía en un nuevo escenario.

En los primeros meses posteriores a la devaluación mexicana, nuestro país perdió depósitos en moneda nacional y extranjera por $ 8.086 millones, equivalentes al 17% del total de depósitos existentes al 19 de diciembre de 1994 y reservas externas por $ 4.859 millones, o sea el 30,2% del total al momento del inicio de la crisis. Simultáneamente, el sistema bancario redujo el número de instituciones de 205 a 152.

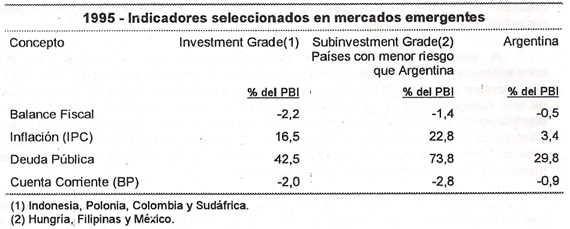

Esta misma crisis de confianza por parte de la mayoría de la población argentina también se manifiesta a nivel de los inversores internacionales, tal como lo señala la calificación de riesgo obtenida por el país a pesar que los indicadores económicos reflejan claramente una sobreestimación del mismo.

Los coeficientes que se incluyen en el siguiente cuadro califican a la Argentina para cumplir inclusive con tres de las condiciones establecidas por el Tratado de Maastricht. Indudablemente hay otros factores que exceden el ámbito económico que están influyendo en la mencionada calificación.

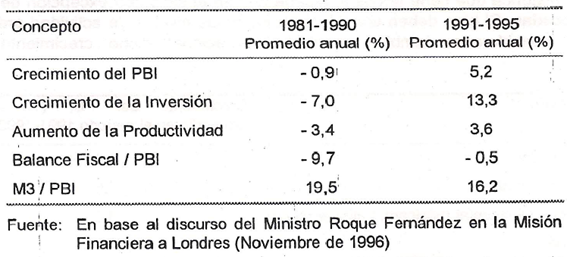

A pesar de las dificultades, las modificaciones alcanzadas en nuestro país permitieron superar, sin afectar seriamente el equilibrio fiscal y monetario, el tremendo impacto de la devaluación mexicana y posteriormente el reemplazo del Ministro de Economía que había conducido el proceso de cambio.

La economía argentina no devaluó su moneda, corrigió en menos de un año el excesivo déficit de la cuenta corriente de la Balanza de Pagos y recuperó parcialmente durante el año 1996 el nivel de actividad que había perdido en 1995, pero sin poder evitar el grave problema del desempleo.

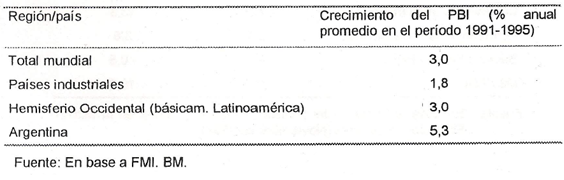

Adicionalmente, aún en el caso hipotético que la crisis de confianza desatada por la devaluación mexicana hubiera podido ser evitada, era poco probable que nuestro país continuara creciendo a un promedio del 8,9% anual acumulativo alcanzado en el período 1991-1994, sin la solución de los problemas pendientes que debían superarse una vez agotado el ciclo de crecimiento correspondiente a la primera etapa de las modificaciones estructurales emprendidas.

Las serias dificultades derivadas del desempleo y la pobreza, la inseguridad jurídica o la corrupción, continuaban siendo parte de esos problemas que ya no era posible corregir con medidas de ajuste fiscal, monetario y de tipo de cambio sin las necesarias modificaciones estructurales adicionales que permitieran evitar las reacciones del pasado.

Es conveniente recordar algunos de los principales objetivos de los cambios aún pendientes, tales como mejorar las posibilidades de empleo mediante la reforma educativa y laboral, combatir la corrupción y la evasión impositiva, garantizar mayores niveles de seguridad jurídica, reformar el Estado mejorando la eficiencia del gasto social y la estructura de la distribución del ingreso, alcanzar mayores niveles de ahorro interno y aumentar substancialmente el grado de monetización de la economía.

Como ejemplo de la complejidad de los temas enumerados, en lo que se refiere a la reforma del sector público, debe destacarse la importancia de encontrar financiamiento a largo plazo para cubrir la pérdida de ingresos que tendrá el sistema de reparto durante por lo menos dos generaciones de aportantes. Adicionalmente debería avanzarse en la transformación del sistema de salud, incorporando las obras sociales y las empresas de medicina prepaga para que compitan entre si, a la vez que se encara una profunda reforma del Programa de Asistencia Médica Integral (PAMI), cuyo costo de prestación actual supera en más de tres veces el Costo de la Prestación Médica estimada por el gobierno.

Dentro de la reforma del sector público y tal como lo viene sosteniendo la Bolsa de Comercio de Córdoba en sus dos últimos informes económicos anuales, es imprescindible mejorar la eficiencia del sistema de administración tributaria. Como ejemplo, vale la pena señalar que la recaudación del impuesto a las ganancias en nuestro país apenas representa el 2% del PBI, cuando en EE.UU., con similares tasas marginales, se recauda el equivalente al 12%. EI aumento de ingresos obtenido por un mejor control del sistema, debería destinarse a reducir substancialmente los impuestos sobre el salario y alcanzar una alícuota del impuesto al valor agregado por lo menos un tercio más baja que la actual.

Si bien la mayoría de las reformas pendientes, que tan solo han sido enumeradas, requieren un largo proceso de cambio que demandará varios años de esfuerzo, el solo hecho de anunciar en forma creíble la puesta en marcha de programas para llevarlos a cabo podría modificar las expectativas, permitiendo disminuir los niveles de incertidumbre.

A pesar de las consecuencias de la crisis mexicana, a lo que debe sumarse la resistencia al cambio que opusieron quienes perdían sus privilegios, la economía argentina creció a una tasa del 5,6% anual durante los últimos seis años, una experiencia histórica que tiene pocos antecedentes en el siglo con excepción de sus primeras décadas. Si bien deben considerarse los bajos niveles de actividad previos al período considerado, también a nivel internacional dicho crecimiento es significativo.

Adicionalmente, debe recordarse que las oportunidades de la región en su conjunto, desde el punto de vista del desarrollo de la economía mundial, son realmente destacables. El exceso de liquidez de los mercados financieros internacionales y la caída en las tasas de retorno de los proyectos de inversión en los países industriales, responden a la saturación de la oferta en numerosos sectores de actividad y al menor consumo derivado del envejecimiento de la población con mayores ingresos per cápita a nivel mundial.

Estos factores estructurales, junto al desarrollo de la tecnología de la información, están provocando desde hace poco menos de una década un creciente flujo de capitales desde las economías más avanzadas hacia lo que se denominan mercados emergentes, promoviendo aún más la globalización que a su vez impulsa la demanda por nuevos avances tecnológicos. El flujo de capitales, ya sea en forma de inversiones directas en cartera, busca entornos económicos y jurídicos estables, proyectos con altas tasas de retorno, recursos humanos capacitados y niveles de demanda potenciales que les permitan asegurar un retorno del capital invertido con el menor riesgo posible.

Debido a que dicho retorno solo puede obtenerse en el largo plazo, el nivel de credibilidad de los países resulta de enorme importancia cuando se pretende competir por la captación del ahorro y las inversiones externas.

En este sentido, nuestro país ha mejorado substancialmente las condiciones ofrecidas a los inversores, puesto que si bien no es posible descartar la reiteración de acontecimientos que afectaron la economía argentina en las últimas décadas, ninguna de las alternativas posibles parece tener suficiente fuerza en el largo plazo como para modificar esencialmente los principales cambios de estructura, aún cuando es cada vez más complicado imaginar cuales serán los futuros escenarios enel largo plazo.

En cuanto a las perspectivas para el año 1997, la Bolsa de Comercio de Córdoba vuelve a reiterar la preocupación sobre la que ha insistido tan asiduamente desde el segundo semestre de 1994, es decir, las consecuencias que podría tener sobre la recuperación de los niveles de actividad el progresivo deterioro de la situación fiscal argentina.

Si bien es cierto que dentro de los cambios estructurales pendientes el país necesita un Estado más fuerte y eficiente, esto no significa iniciar el proceso con un mayor gasto público, sino que por el contrario la primera etapa de la reforma estatal debería sustentarse en el congelamiento del mismo mientras se comienza con las profundas modificaciones necesarias, que a juzgar por las experiencias de los cambios implementados en las empresas del sector privado, requerirán varios años para completarse.

La preocupación por los aspectos fiscales se reitera con especial énfasis en un año electoral, en donde la tentación de gastar anticipadamente cierta recuperación proyectada de los niveles de ingresos derivados de la reactivación económica puede conducir a un deterioro fiscal que nos vuelva a sumergir en la recesión, especialmente después de las elecciones.

En dicho caso, no estaríamos afectando únicamente la economía nacional, sino a toda la región que hoy está compitiendo en forma cada vez más favorable con el sudeste asiático por el flujo de fondos al que se hizo referencia más arriba. Desatender las cuestiones fiscales es retrasar el proceso de integración del país dentro de lo que se denomina un regionalismo abierto, cuya primera etapa es el Mercosur que ya comienza a ampliarse con la integración de Chile y próximamente Bolivia, y el comienzo de las conversaciones con el Grupo Andino.

En este esquema de regionalismo abierto, las empresas argentinas tienen la oportunidad de competir dentro de un mercado ampliado con un cierto grado de protección respecto al comercio exterior con el resto del mundo que le otorga la tarifa externa común. En la medida que se incorporen nuevos competidores más eficientes que los actuales durante los próximos años, o bien que se acuerden zonas de libre comercio con bloques económicos más desarrollados, el grado de competencia al que deberán someterse las empresas argentinas será mayor, razón por la cual la exposición actual es solo el primer paso para lograr el ingreso al proceso de globalización a nivel mundial. Es de imaginar cuales serían las consecuencias de distraer la atención de esos esfuerzos con problemas derivados de un deterioro de la situación fiscal interna.

El Mercosur tiene hoy una especial consideración a nivel de las principales economías mundiales, tanto por la velocidad con que se implemento la iniciativa, como por los resultados que se están obteniendo. Las oportunidades para la región son importantes en términos del progreso económico regional y las posibilidades de fijar una estrategia propia que nos otorgue un papel más relevante en la economía mundial.

El impacto de la devaluación mexicana sobre el mundo en desarrollo demostró con toda claridad que no todos los países sufrieron las mismas consecuencias por el desenvolvimiento de una crisis global y que por lo tanto es esencial ajustar la velocidad del propio cambio a por lo menos la velocidad del cambio en la economía regional, en función de las aspiraciones y posibilidades de cada uno de los integrantes.

Por último es necesario mencionar la evolución que se ha producido en el funcionamiento del sistema financiero internacional, especialmente por la influencia que tiene la modificación de la tasa de interés de los Estados Unidos sobre los flujos de fondos hacia países como el nuestro.

Tal como podrá observarse en el capítulo correspondiente al mercado de capitales, los movimientos de fondos responden cada vez más a las decisiones adoptadas por los centros financieros internacionales, que a su vez estén en función de las necesidades de los países desarrollados y las oportunidades que presentan los mercados emergentes.

Debe señalarse como parte de esta breve reseña sobre el contexto económico que el grado de información y análisis con que se toman las decisiones de inversión clasificadas por países, sectores de actividad y empresas individuales es cada vez más completo y detallado, con la ventaja de poder comparar situaciones proyectadas para diferentes categorías de información.

A su vez, la opinión de los propios analistas internacionales contribuye crecientemente a la formación de las expectativas y por Io tanto a la evolución de los acontecimientos futuros. En este sentido, la mayoría de los estudios realizados en los últimos meses reflejan una opinión favorable sobre las perspectivas de las economías latinoamericanas durante el transcurso de 1997.

Depende de los esfuerzos que realice nuestro país en su conjunto, pero también de la administración efectuada por los responsables de las decisiones en los distintos sectores y regiones que componen su economía, que estas perspectivas se concreten en una realidad. La Provincia de Córdoba y la región central del país tienen la oportunidad de protagonizar un papel relevante en el nuevo escenario.

Si bien es cierto que dentro de los cambios estructurales pendientes el país necesita un Estado más fuerte y eficiente, esto no significa iniciar el proceso con un mayor gasto público, sino que por el contrario la primera etapa de la reforma estatal debería sustentarse en el congelamiento del mismo mientras se comienza con las profundas modificaciones necesarias, que a juzgar por las experiencias de los cambios implementados en las empresas del sector privado, requerirán varios años para completarse.

La preocupación por los aspectos fiscales se reitera con especial énfasis en un año electoral, en donde la tentación de gastar anticipadamente cierta recuperación proyectada de los niveles de ingresos derivados de la reactivación económica puede conducir a un deterioro fiscal que nos vuelva a sumergir en la recesión, especialmente después de las elecciones.

En dicho caso, no estaríamos afectando únicamente la economía nacional, sino a toda la región que hoy está compitiendo en forma cada vez más favorable con el sudeste asiático por el flujo de fondos al que se hizo referencia más arriba. Desatender las cuestiones fiscales es retrasar el proceso de integración del país dentro de lo que se denomina un regionalismo abierto, cuya primera etapa es el Mercosur que ya comienza a ampliarse con la integración de Chile y próximamente Bolivia, y el comienzo de las conversaciones con el Grupo Andino.

En este esquema de regionalismo abierto, las empresas argentinas tienen la oportunidad de competir dentro de un mercado ampliado con un cierto grado de protección respecto al comercio exterior con el resto del mundo que le otorga la tarifa externa común. En la medida que se incorporen nuevos competidores más eficientes que los actuales durante los próximos años, o bien que se acuerden zonas de libre comercio con bloques económicos más desarrollados, el grado de competencia al que deberán someterse las empresas argentinas será mayor, razón por la cual la exposición actual es solo el primer paso para lograr el ingreso al proceso de globalización a nivel mundial. Es de imaginar cuales serían las consecuencias de distraer la atención de esos esfuerzos con problemas derivados de un deterioro de la situación fiscal interna.

El Mercosur tiene hoy una especial consideración a nivel de las principales economías mundiales, tanto por la velocidad con que se implemento la iniciativa, como por los resultados que se están obteniendo. Las oportunidades para la región son importantes en términos del progreso económico regional y las posibilidades de fijar una estrategia propia que nos otorgue un papel más relevante en la economía mundial.

El impacto de la devaluación mexicana sobre el mundo en desarrollo demostró con toda claridad que no todos los países sufrieron las mismas consecuencias por el desenvolvimiento de una crisis global y que por lo tanto es esencial ajustar la velocidad del propio cambio a por lo menos la velocidad del cambio en la economía regional, en función de las aspiraciones y posibilidades de cada uno de los integrantes.

Por último es necesario mencionar la evolución que se ha producido en el funcionamiento del sistema financiero internacional, especialmente por la influencia que tiene la modificación de la tasa de interés de los Estados Unidos sobre los flujos de fondos hacia países como el nuestro

Tal como podrá observarse en el capítulo correspondiente al mercado de capitales, los movimientos de fondos responden cada vez más a las decisiones adoptadas por los centros financieros internacionales, que a su vez estén en función de las necesidades de los países desarrollados y las oportunidades que presentan los mercados emergentes.