Balance de la

Economía Argentina

MERCADO DE CAPITALES

MERCADO DE CAPITALES

7.l. Reciente Evolución de los Flujos de Fondos hacia Mercados Emergentes7.I.I. Estimación del flujo de capital

La globalización está transformando la economía mundial. Esto se refleja en los vínculos internacionales cada vez más amplios e intensos originados principalmente en la liberalizacióndel comercio y del mercado de capitales, en la creciente internacionalización de las estrategias empresariales de producción y distribución, y en el cambio tecnológico que facilita dicho proceso.

Los mercados se están ampliando, los servicios se vuelven cada vez más comercializables a nivel internacional, y el capital se mueve en formas diversas entre países y regiones en busca de inversiones rentables.

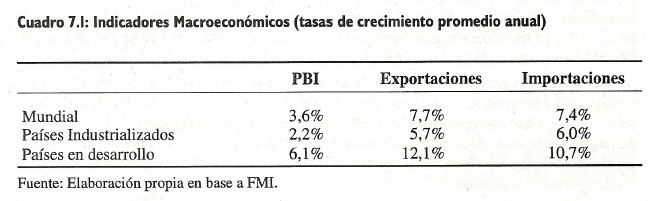

Una característica notable de esta transformación económica mundial, es la activa participación de los países en desarrollo, tanto en calidad de agentes como de beneficiarios. Esto se puede apreciar en el cuadro 7.1, donde se analiza la tasa de crecimiento del PBI y del comercio exterior de los países industrializados y de los países en vías de desarrollo.

Entre 1990 y 1996, la tasa de crecimiento acumulativa promedio del PBI fue de 3,6% para el total mundial. Los países industrializados crecieron a un promedio del 2,2%, mientras que los países en desarrollo casi triplicaron dicha tasa. Algo similar sucede si se observa el incremento en el comercio exterior.

Además, la caída de costos de la tecnología está permitiendo a estos países saltear en parte las etapas del desarrollo. Los países que están mejor situados para beneficiarse de las nuevas oportunidades que ofrece la globalización, son aquellos que iniciaron procesos de reformas de sus políticas y estructuras a fin de apoyar el crecimiento orientado hacia el exterior.

Dichas reformas, al promover la eficiencia y productividad interna y proporcionar un entorno más favorable para las exportaciones, generan las condiciones adecuadas para atraer las inversiones extranjeras directas y en portafolio.

La mayor integración de los países en desarrollo a la economía mundial va acompañada de una creciente comunicación económica entre estos países y los industrializados, generando un progreso creciente de los vínculos entre ambos.

Sin embargo, como la experiencia de México y de los países asiáticos lo indica, la globalización también exige una disciplina estricta de la gestión económica, ya que disminuye la posibilidad de cometer errores en las políticas.

7.I.2. Composición y Comportamiento del Flujo de Fondos hacia Países en Desarrollo

Los flujos de capital hacia los países en vías de desarrollo recién surgen a mediados de la década de 1970, dominados en sus comienzos por las instituciones bancarias y con los gobiernos de los países receptores actuando como garantes de los mismos.

En 1996, las Inversiones Privadas en estos países continuaron con la tendencia alcista de los últimos 10 años. Estas inversiones se vieron atraídas por el sólido crecimiento económico, así como por el continuo esfuerzo por reformar y privatizar el sector público, removiendo las

distorsiones de precios, liberalizando los mercados, abriéndose a las inversiones extranjeras directas y fortaleciendo la capacidad del sistema financiero para movilizar ahorros domésticos y ubicar los recursos financieros.

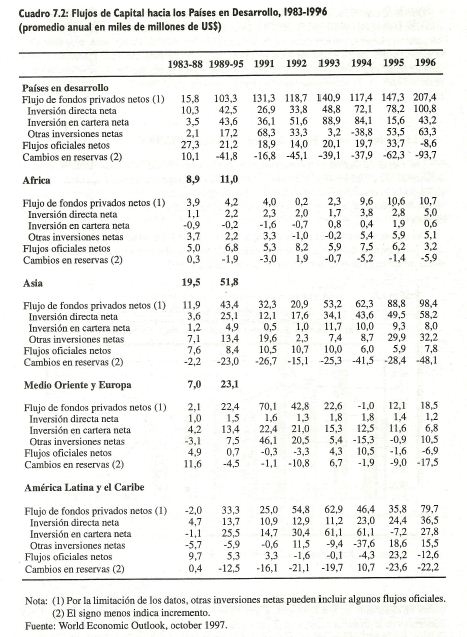

En el cuadro 7.2 se puede apreciar la evolución del flujo de capitales entre los años 1983 y 1996. En el período 1983-1988, los flujos de fondos privados netos a los países en desarrollo aumentaron de un promedio de US$ 15,8 miles de millones a US$ 103,3 miles de millones

entre los años 1989-1995. Cabe destacar que este incremento no fue continuo, ni las participaciones entre las distintas regiones se mantuvieron Constantes.

Entre 1983-1988 el flujo neto promedio de capital privado y oficial fue de US$ 43,1 miles de millones y alcanzó los US$ 124,5 miles de millones entre los años 1989-1995. La afluencia de capitales se oriento en mayor medida hacia América Latina y el Caribe (401%), Medio Oriente y Europa (230%) y Asia (166%).

Resulta interesante discriminar entre flujos de fondos oficiales y privados y, dentro de estos últimos, entre inversiones extranjeras directas y en cartera. En el caso de América Latina se puede apreciar que en el período 1983-1988 y 1989-1995, una alta porción de las inversiones extranjeras fueron en cartera. Medio Oriente y Europa presentaron un comportamiento similar. En el caso de Asia, las inversiones extrajeras directas aumentaron en mayor proporción entre los dos períodos analizados.

En 1996 los flujos de fondos privados a los países en desarrollo se incrementaron un 41% debido principalmente a la alta tasa de crecimiento de estas naciones, a la demanda de financiación de proyectos de infraestructura (especialmente en Asia) y a los programas de privatizaciones encarados.

Se destaca el incremento de las inversiones extranjeras directas desde US$ 78,2 miles de millones en 1995 hasta US$ 100,8 miles de millones en 1996 para los países en desarrollo. Para América Latina y el Caribe se aprecia que en 1995 y 1996 las inversiones directas fueron el principal destino del flujo de fondos.

Otro factor que ayuda a aumentar el flujo de capitales hacia estos países es la reducción del cociente Deuda/PBI y Servicios Deuda/Exportaciones. De esta forma, el riesgo de invertir en los países emergentes se reduce, atrayendo una mayor cantidad de inversiones. Por otra parte, la globalización de los negocios y las finanzas, junto con un aumento de la velocidad y volumen de la información disponible, permitieron una rápida reasignación de las inversiones. A pesar de ello, en la actualidad unos 18 países concentran el 90% del total de los flujos de fondos.

7.I.3. Evolución de los Flujos de Fondos Privados y Públicos

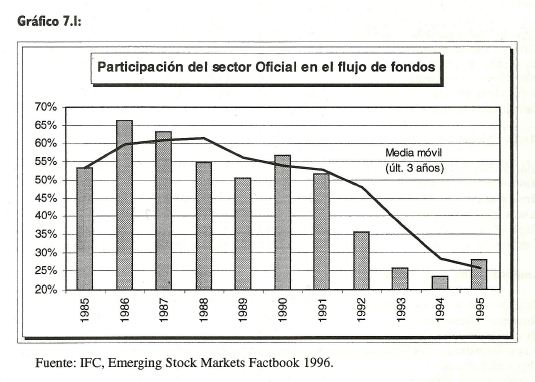

Los flujos de capital han cambiado substancialmente desde la década de 1970 hasta la actualidad. En aquella época, la mayoría de los países tenía fuertes restricciones al movimiento de capitales, las inversiones directas eran una pequeña porción del total y gran parte de los flujos de capital disponibles en los países en desarrollo se canalizaban a través de organismos oficiales.

Por el contrario, como se puede observar en el gráfico 7.1, en los últimos años ha disminuido la participación del sector público en el flujo de fondos total hacia los países en desarrollo, desde un máximo de 66,3% en 1986 hasta un 27,8% en 1995.

Sin embargo, esta caída en la participación del sector oficial en el flujo de fondos a los países en desarrollo no fue homogénea. Por ejemplo, entre mediados de la década de 1970 y comienzos de la presente, en América Latina y el Caribe esta participación disminuyó un 27,81%, en Asia un 73,30% y para el promedio de los países en desarrollo un 76,66%. Por el contrario, en África la participación oficial en el flujo de fondos se incrementó un 16,33%.

Lo anterior se debe fundamentalmente al comportamiento desigual de los flujos de fondos privados, ya que los fondos oficiales presentaron una evolución más estable.

Otro elemento a destacar es la variación en los destinos de los fondos privados. En el período 1973-1982, América Latina y el Caribe recibieron un promedio anual de US$ 20,35 miles de millones mientras que Asia sólo receptó US$ 8,75 miles de millones. En cambio, en el

período 1989-1995, los fondos con destino a Asia ascendieron a USS 47,4 miles de millones mientras que los destinados a América Latina y el Caribe fueron de US$ 34,2 miles de millones. Más adelante, se analizaran con detalle las causas de este cambio en el destino de los fondos privados.

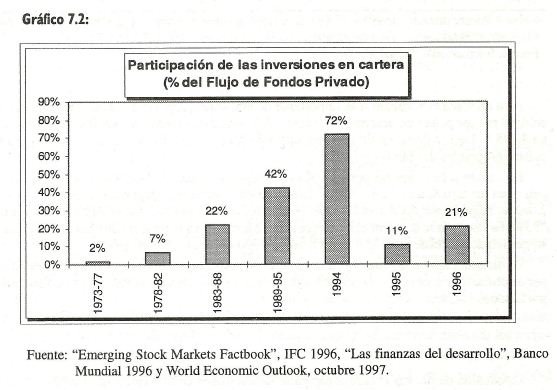

7.l.4. Inversiones Extranjeras en CarteraEn el gráfico 7.2 se puede observar la participación de las inversiones extranjeras en cartera para los países en desarrollo entre 1973 y 1996. Las mismas se incrementaron desde un 2% al comienzo del período hasta alcanzar un máximo de 72% en 1994. En 1995, la participación se redujo a un 11%, debido fundamentalmente al incremento de la tasa de interés y al efecto tequila. Sin embargo, esta disminución no implica un cambio en la tendencia, observándose para 1996 una proporción del 21%.

7.I.4.I. Emisión de Bonos

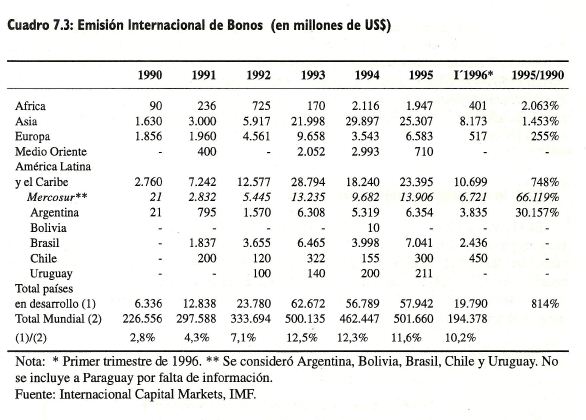

Se puede apreciar en el cuadro 7.3 que desde 1990 la emisión de bonos de los países en desarrollo aumentó desde US$ 6.336 millones hasta US$ 57.942 millones en 1995. La participación de los mismos en el total de emisiones realizadas a nivel internacional aumentó desde un 2,8% hasta 11,6% durante el período considerado.

Asia presenta el volumen más importante de emisiones, representando el 43,68% del total emitido por los países en desarrollo durante 1995, seguido por América Latina y el Caribe con un 40,38%. Dentro de este último grupo, un 59,44% de las emisiones fueron realizadas por los países integrantes del Mercosur1.

En cuanto a la variación porcentual experimentada entre 1990-1995, el promedio de los países en desarrollo ascendió a 814%. África se ubica en primer lugar con un incremento del 2.063%, seguida por Asia con 1.453%, América Latina y el Caribe con 748% y Europa con 255%. Es importante destacar el incremento del Mercosur en la emisión de bonos, aumentando su participación desde un 0,33% en el total en 1990 hasta un 24% en 1995.

La disminución de las emisiones durante 1994 respecto a 1993 es causada principalmente por un clima financiero menos favorable debido a la política monetaria restrictiva implementada por Estados Unidos.

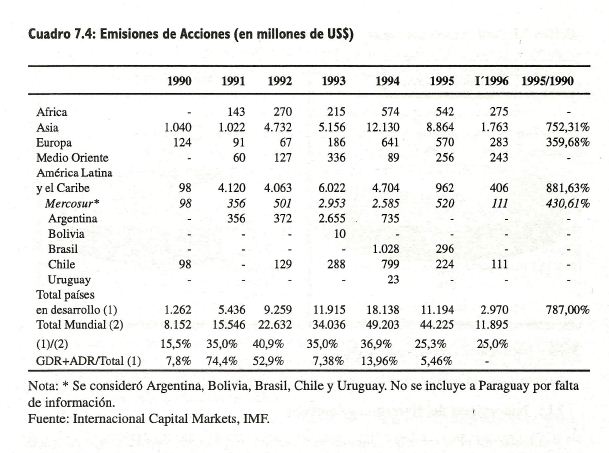

7.l.4.2. Emisión de AccionesLa emisión de nuevas acciones por parte de los países en desarrollo tuvo un fuerte incremento durante el período 1990- 1995, motivada por la privatización de las empresas públicas en varios países, entre otros factores.

Como se puede observar en el cuadro 7.4, la participación de los países en desarrollo en el total de acciones emitidas a nivel internacional se incrementó de un 15,5% en 1990 hasta un máximo de 40,9% en 1992. A partir de este último año, la participación disminuye hasta alcanzar un 25,3% en 1995, debido principalmente al incremento del monto total emitido a nivel internacional, ya que las emisiones de los países en desarrollo continuaron expandiéndose durante el período, a excepción de 1995.

1. Se consideró Argentina, Bolivia, Brasil, Chile y Uruguay. No se incluye a Paraguay por falta de información.

Al igual que en el caso de los bonos, las emisiones estuvieron lideradas por las empresas de Asia y de América Latina y el Caribe. En el gráfico 7.3 se puede apreciar la participación de las distintas regiones en el monto total emitido durante el período 1990-1995.

Del total de acciones emitidas a nivel internacional en el período mencionado, un 33% fueron realizadas por los países en desarrollo, alcanzando un valor de US$ 57.204 millones.

Dentro de éstos, Asia y América Latina y el Caribe en forma conjunta, representaron en promedio aproximadamente el 92% del total. Dentro de la última región mencionada, los países integrantes del Mercosur representaron el 35% de las emisiones.

En cuanto a la modalidad de emisión, se puede observar la utilización creciente de American Depository Receips (ADRs) y Global Depository Receips (GDRs). La última lila del cuadro 7.4 indica la participación de estos dos tipos de emisiones sobre el total realizado por los países en desarrollo.

Para obtener una idea más acabada de la importancia de esta clase de emisiones, resulta útil comparar el volumen operado de ADRs con el total de operaciones realizadas en el país de origen. Por ejemplo, el monto total negociado en Argentina durante 1995 alcanzó los US$

4.594 millones, mientras que el volumen de operaciones en ADRs argentinos fue de US$ 15.700 millones, es decir, más de tres veces el monto operado en el mercado local. En México, el volumen de operaciones de ADRs fue de US$ 54.400 millones, más de una vez y media el volumen negociado por la bolsa mexicana mientras que en el caso de Chile, el monto transado en ADRs fue similar al operado en el país.

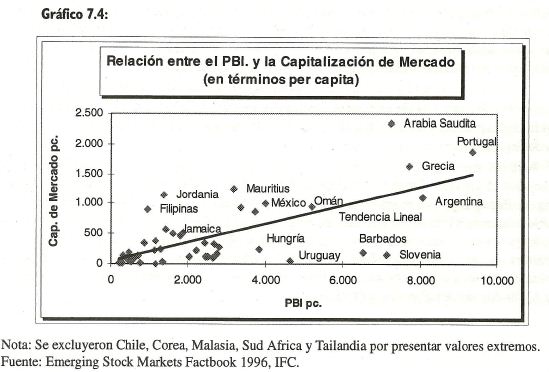

Numerosos estudios sobre la economía de los países en desarrollo remarcan la importancia de aspectos tales como el papel de la industrialización, la política exportadora o el rol del Estado en la economía. Sin embargo, no siempre se le otorgó igual importancia a la función que cumple el Mercado de Capitales, siendo que a través de él, las empresas pueden obtener financiamiento a largo plazo y los inversionistas pueden lograr un mayor rendimiento con sus ahorros si están dispuestos a compartir el riesgo con los empresarios.

En el gráfico 7.4 se refleja la relación entre la capitalización de mercado y el PBI en términos per cápita. La relación positiva entre ambas variables indica que a un mayor nivel de ingresos la gente demandará mayor cantidad de instrumentos financieros para canalizar sus ahorros.

Argentina se encuentra por debajo de la línea de tendencia, lo que demuestra que el desarrollo del mercado de capitales es reducido en comparación con su nivel de ingresos.

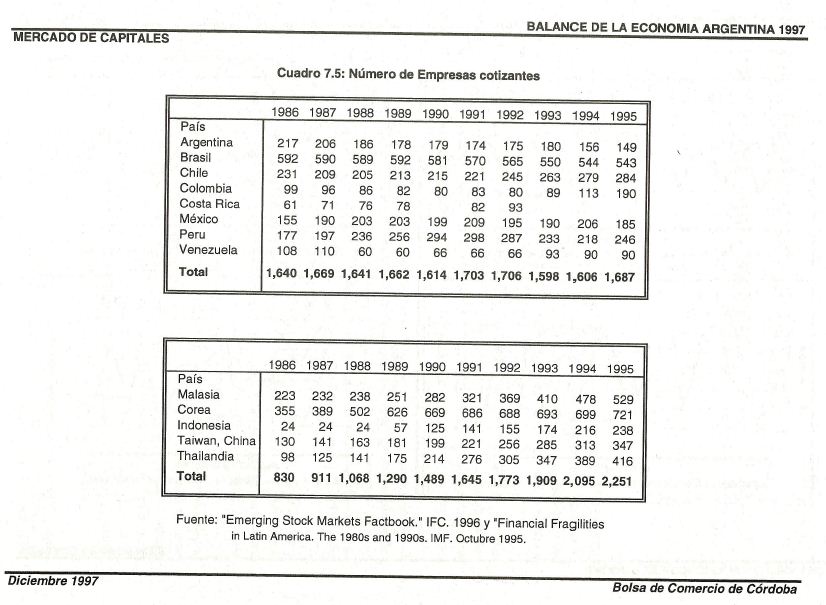

Otro indicador del grado de desarrollo del mercado de capitales es la evolución de la cantidad de firmas que cotizan en bolsa. En el cuadro 7,5 al final del capítulo se puede apreciar en forma comparada dicho indicador para un grupo seleccionado de países de América Latina y Asia.

En el caso de los países de América Latina, se observa que la cantidad de empresas que obtienen financiamiento a través del mercado de capitales disminuyó o crecieron levemente entre 1986 y 1995, Por el contrario, en los países de Asia el número de empresas que utilizaron el mercado de capitales para financiar sus proyectos de inversión se incrementaron un 171% en el período considerado.

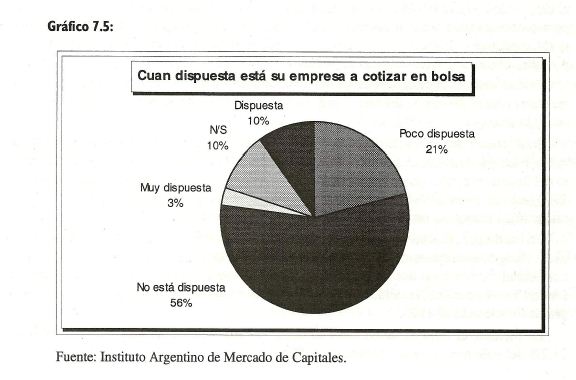

Resulta interesante analizar las posibles causas de este contraste en la política de financiamiento de las empresas de Asia y América Latina. Para ello, se utiliza como una medida aproximada de la actitud de los empresarios frente a las alternativas de financiamiento, los datos de una encuesta realizada por el Instituto Argentino de Mercado de Capitales a 400 firmas. En la misma se analizan los principales motivos por los cuales las empresas no se financian a través del mercado de capitales.

En el gráfico 7.5 se puede apreciar que el 56% de las firmas encuestadas no están dispuestas a abrir su capital y que el 21% está poco dispuesta, acumulando de esta manera un 77% de empresas que no considera como alternativa válida este tipo de financiamiento. Las principales causas son la presencia de socios desconocidos en la empresa, los excesivos requisitos exigidos y la falta de conocimientos sobre el tema.

Otro elemento interesante es la relación positiva que existe entre el tarnaño de la empresa y la disposición a cotizar en bolsa. En otras palabras, las PyME, generalmente administradas por una estructura familiar, son las más reacias respecto a la apertura de su capital.

Sin embargo, se puede apreciar un mayor interés en la emisión de obligaciones negociables. Según la encuesta, el 25% de las empresas de la muestra han considerado alguna vez la utilización de este instrumento financiero.

7.I.6. Impacto del Flujo de CapitalLas inversiones pueden reportar importantes beneficios, pero en el caso de la no implementación de una política adecuada, el efecto de las mismas se toma incierto.

Entre los beneficios de las inversiones extranjeras directas se pueden mencionar la transferencia de tecnología y management, el acceso más fluido a los mercados internacionales a través de los socios extranjeros, la mayor cantidad de recursos disponibles para inversiones productivas y la mayor exigencia para implementar una política macroeconómica estable.

Con respecto a las inversiones en cartera, éstas aumentan la liquidez del mercado de capitales, posibilitando el financiamiento de las empresas y facilitando el desarrollo de nuevos instrumentos financieros.

Sin embargo, resulta importante el desarrollo de una infraestructura adecuada para proteger los intereses de los inversores y reducir el riesgo sistemático y la volatilidad. En este sentido, queda mucho por hacer en los mercados emergentes. Por ejemplo, si se analiza la cantidad de días promedio necesarios para pagar dividendos o los días promedio que toma realizar una registración, se puede apreciar una amplia brecha entre los mercados de los países industrializados y de los países emergentes.

Por otra parte, el incremento de las inversiones en cartera provoca una rápida expansión en el crédito doméstico. Por ello, es necesario el correcto funcionamiento del sistema financiero para distribuir eficientemente los recursos. La autoridad monetaria juega también un importante rol, mediante la implementación de un adecuado sistema de supervisión y prevención ante posibles salidas de los capitales de corto plazo.

En este sentido, el desarrollo de un sistema bancario eficiente es uno de los factores fundamentales para el desarrollo del mercado de capitales, ya que permite reducir el riesgo sistemático y la consiguiente volatilidad de la economía.

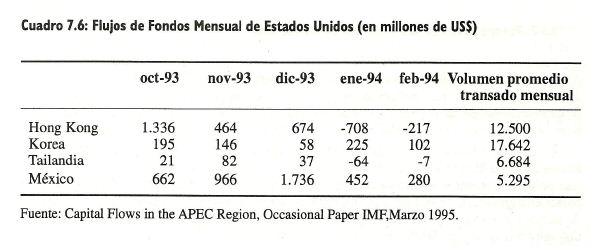

Para obtener una idea acabada de la magnitud de las inversiones en cartera de los extranjeros en relación al tamaño de los mercados emergentes, el cuadro 7.6 muestra el comportamiento del flujo de capitales desde Estados Unidos hacia cuatro países emergentes desde octubre de 1993 hasta febrero de 1994. Cabe recordar que en esta última fecha este país comenzó a aplicar una política monetaria restrictiva, incrementando la tasa de descuento.

En los últimos tres meses de 1993, el ingreso mensual de capitales desde Estados Unidos hacia Hong Kong representó en promedio un 6,6% del volumen transado. Sin embargo, si se consideran los primeros dos meses de 1994 se puede apreciar una reversión en los flujos de

fondos. En este período, la salida de capitales promedio mensual asciende al 3,7% del volumen promedio transado en 1993. En México, el flujo de inversiones mensual en cartera desde Estados Unidos alcanzó al 21,2% del volumen promedio transado en 1993.

Es decir, que el flujo de inversiones extranjeras en cartera en los países emergentes representa una porción importante del total y, por lo tanto, una variación brusca de los mismos provoca un incremento en la volatilidad de los mercados bursátiles y en la economía real.

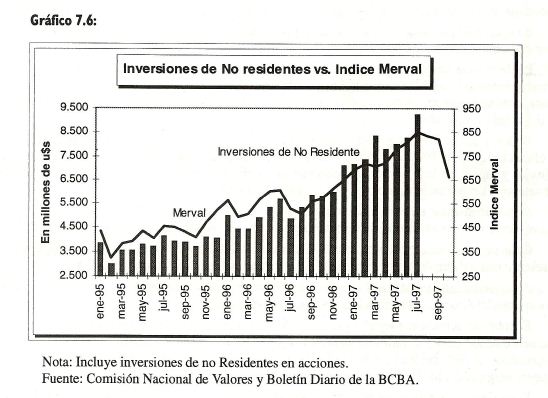

Resulta interesante analizar un caso en particular, para observar en forma más clara el impacto de las inversiones en camera sobre los precios de los activos. En el gráfico 7.6 se puede apreciar la relación entre el stock de las inversiones en acciones de los no residentes en Argentina y la variación del índice Merval entre 1995 y 1997.

La relación entre estas dos variables es positiva. Asimismo, estos inversores representan un elevado porcentaje de la capitalización bursátil, impactando en la cotización de las acciones con cada decisión de inversión tomada. En julio de 1997, el monto de estas inversiones superaba el 10% de la capitalización bursátil de nuestro país.

7.I.7. Perspectivas de las Inversiones en CarteraPara estimar la posible evolución de este tipo de inversiones, se analiza el nivel de actividad en Alemania, Estados Unidos y Japón junto con el comportamiento de los principales agentes. Estos últimos son los inversores institucionales, quienes, según algunas estimaciones, efectúan el 90% de las inversiones en cartera hacia los países en desarrollo. Asimismo, se mencionan las principales transformaciones realizadas por los mercados emergentes que favorecen las inversiones.

El nivel de actividad y el comportamiento del nivel de precios son los principales determinantes de la política monetaria a implementar en los países industrializados. Cabe aclarar que una política monetaria restrictiva provoca una disminución en los flujos de fondos hacia los países emergentes. Esto se debe a que un incremento en la tasa de interés (principal instrumento de política monetaria) provoca un aumento en el rendimiento de los bonos y permite obtener una mayor tasa de rentabilidad con un menor nivel de riesgo. Es por ello que resulta de interés analizar el nivel de actividad de estos países y tratar de encontrar un índice que pueda predecir su comportamiento. Un indicador utilizado a tal fin es la "Curva de Rendimiento", la cual se calcula como la diferencia entre una tasa de largo plazo y una de corto plazo.

Como tasa de largo plazo, se considera el rendimiento de los bonos del gobierno a 30 años y como tasa de corto, se utiliza la tasa de los bonos a tres meses de plazo en Estados Unidos. Una diferencia positiva entre una tasa de corto plazo y la tasa de los fondos federales podría estar indicando una expectativa de incremento en las tasas de interés por parte de la Reserva Federal. Cabe aclarar que la tasa de los fondos federales es el precio del dinero en el circuito interbancario y que la misma no se encuentra regulada directamente por la Reserva Federal.

En el caso de las tasas de interés de largo plazo, las mismas se encuentran influenciadas por las percepciones del mercado en cuanto a los niveles futuros de inflación, actividad y tipo de cambio.

Es decir, que una pendiente positiva de la "Curva de Rendimiento” indica que las expectativas del mercado apuntan a un mayor nivel de tasas de interés y actividad. Por el contrario, una pendiente negativa representa cierto consenso en favor de una reducción en el costo del dinero y del nivel de actividad.

En los gráficos 7.7, 7.8 y 7.9 se puede apreciar la relación entre la "Curva de Rendimiento" y el crecimiento del PBI, nivel de precios y rendimiento de las acciones para Alemania, Estados Unidos y Japón. En los tres países considerados, se observa que el diferencial de tasa de interés se adelanta un periodo respecto al crecimiento del PBI.

Se puede afirmar, en base a la pendiente de la “Curva de Rendimiento", que el consenso del mercado se orienta hacia una disminución en la tasa de crecimiento de los países analizados.

Cabe esperar que, de no producirse un brusco cambio de escenario a nivel internacional, se presente una evolución favorable en el flujo de fondos hacia los países emergentes.

A continuación, se analiza el volumen de fondos manejado por los inversores institucionales, comparándolo con la capitalización del mercado mundial.

El total de activos manejados por los 300 mayores inversores institucionales de EE.UU. aumentó desde US$ 535 miles de millones en 1975 hasta US$ 7,2 billones en 1994, pasando de representar el 30% del PBI a más del 110%. Considerando los cinco países industrializados de mayor magnitud2 , los fondos manejados ascendían a US$ 13 billones3.

Si se tiene en cuenta que la capitalización del mercado global en 1993 fue de US$ 14,1 billones y que el stock de deuda de los países integrantes del grupo de los siete4 fue de US$ 9 billones, se puede valorar la importancia de estos inversores.

2 Alemania, Estados Unidos, Canadá, Inglaterra y Japón. 3. Ver "International Capital Markets", IMF, agosto 1995. 4 Alemania, Estados Unidos,Canadá, Francia, Inglaterra, Italia y Japón.

Otro elemento que permite estimar la magnitud de los mencionados inversores institucionales, es el flujo de fondos que reciben mensualmente del público. En enero de 1997, el flujo de dinero a los fondos estadounidenses de inversión bursátil alcanzó un record de US$ 29.390 millones. Según estadísticas de la firma Investment Company Institute, de esa cifra, US$ 6.000 millones se invirtieron en Bolsas extranjeras.

En cuanto a la composición de la cartera de los fondos institucionales de EE.UU., a fines de 1994 el monto invertido en acciones era de US$ 2,6 billones, de los cuales sólo el 1% correspondía a títulos de los mercados emergentes5. Una de las razones del aumento de las inversiones en los mercados emergentes es la baja correlación que éstos presentan con respecto al rendimiento de los mercados desarrollados.

Estudios realizados por la Corporación Financiera Internacional, muestran que la correlación entre el Índice S&P de las 500 acciones líderes que cotizan en la Bolsa de Nueva York y el Índice que elabora dicha Corporación para los mercados emergentes durante el período 1990- 1995 fue de 0,4.

Si se considera la composición óptima6 de una cartera, la misma debería tener una participación en los mercados emergentes similar a la porción de éstos respecto a la capitalización global. En 1995, estos mercados representaban el 10,7% de la capitalización total, es decir, que en base a esta teoría se debería incrementar substancialmente la participación de activos de mercados emergentes en la cartera de estos inversores.

Entre las principales críticas a esta teoría se puede mencionar que no considera la diferencia de liquidez existente entre los distintos países, información disponible, las prácticas contables y los costos de transacción.

A continuación, se analizan las principales transformaciones realizadas por los países emergentes que favorecen las inversiones en estos mercados. Durante los últimos años se han implementado numerosas innovaciones tendientes a mejorar su eficiencia, infraestructura y sofisticación. A comienzos de 1996, existían ocho mercados de futuros y opciones y se encontraban bajo estudio más de 10, como se aprecia en el cuadro 7.7.

5. Ver "Investment Funds in Emerging Markets", IFC 1996.

6. The rule of thumb from modem portfolio theory.

Como ejemplo de las importantes transformaciones que se están llevando a cabo en estos países, se puede mencionar el caso de Hungría, que a comienzos de 1990, poseía una economía centralmente planificada y que en la actualidad posee dos importantes mercados de derivados.

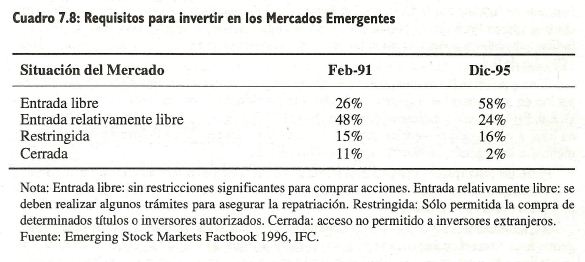

A los elementos analizados anteriormente, se les suman el impacto que producen las variaciones en los requisitos para realizar inversiones en los mercados emergentes. Tal como se observa en el cuadro 7.8, en febrero de 1991 sólo el 26% de los mercados tenían entrada libre, mientras que el 11% de los mercados poseía fuertes restricciones o directamente los No Residentes no tenían acceso. En cambio, en diciembre de 1995 el porcentaje de mercados con entrada libre se incremento al 58% y los mercados cerrados para los No Residentes disminuyeron al 2%.

En síntesis, en los mercados emergentes se están llevando a cabo importantes avances que incrementan la eficiencia de los mismos, tomándolos mas atractivos. Sin embargo, tal como fue mencionado anteriormente, es necesario mejorar la infraestructura. Un paso fundamental para el desarrollo del mercado de capitales es avanzar en las reformas del sistema bancario, ya que el eficiente funcionamiento del mismo permite reducir el riesgo sistemático de una economía.

7.2. Mercado de Capitales en Argentina 7.2.l. Comportamiento de las Inversiones Institucionales 7.2.I.l. Administradoras de Fondos de jubilaciones y Pensiones (AF]P)Resulta interesante estudiar la evolución del monto de los activos manejados por las AFJP y la composición de los mismos. Si se observa esta información para la cartera manejada por el Sistema de Jubilaciones de Chile desde 1980 hasta 1995, se puede apreciar la importancia de estos inversores institucionales en el desarrollo del mercado de capitales.

Las inversiones durante los primeros años del período considerado estuvieron básicamente compuestas por depósitos bancarios y bonos del gobierno mientras que la participación de acciones sólo alcanzaba al 0,6% de la cartera. Sin embargo, luego de un período de maduración, sus activos se fueron diversificando, asumiendo un mayor nivel de riesgo que posibilitó un incremento en la rentabilidad.

Por su parte, las inversiones en papeles privados alcanzaban al 35,6% de la cartera a fines de 1995. A comienzos de la presente década estos inversores institucionales mantenían el 56% en bonos con garantía hipotecaria y bonos corporativos. Esto demuestra la importancia de las AFP de Chile en el desarrollo de nuevos instrumentos financieros.

Por otra parte, la magnitud de los activos administrados por las AFP es uno de los factores que permiten a Chile reducir substancialmente la volatilidad de su mercado de capitales.

En Argentina, los fondos manejados por las AFJP al 30 de septiembre del corriente año alcanzaban un valor de $ 8.393 millones. Al igual que en el caso chileno, se puede apreciar un incremento en su portafolio de títulos privados en detrimento del plazo fijo. Entre septiembre de 1994 y el mismo mes de 1997 la participación de acciones se incrementó desde un 3,68% hasta el 23,08% del total del portafolio.

Otro punto importante es el porcentaje de la cartera compuesta por instrumentos financieros de reciente aparición en el mercado de capitales argentino, entre los cuales se pueden mencionar los bonos estructurados, los fideicomisos financieros, los fondos cerrados de inversión en el sector agrícola-ganadero, las obligaciones negociables PYME y los títulos de deuda convertibles en acciones. Estos instrumentos representaban aproximadamente el 10% de su portafolio.

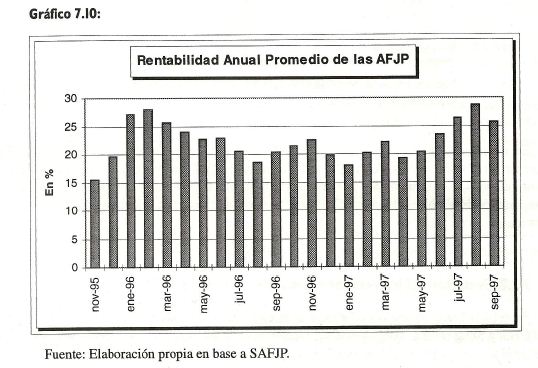

En cuanto a la tasa de rentabilidad de las carteras administradas por las AFJP tal como se puede observar en el gráfico 7.10, la misma oscilo entre un 15% y 29% anual.

La creación de los primeros fondos comunes de inversión en acciones se produjo en 1960. Sin embargo, el incremento substancial en su cartera de activos se presentó en los últimos dos años. Entre 1990 y septiembre de 1997, el total de activos manejados por los FCI crecieron a una tasa acumulativa promedio del 104% anual, alcanzando en esta última fecha $ 5.746 millones.

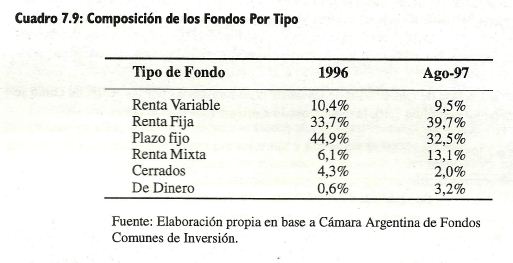

Tal como se puede apreciar en el cuadro 7.9, el 39,7% de los fondos manejados por los FCI corresponden a renta fija, compuestos por ON y bonos del gobierno, brindando al inversor un menor riesgo y rentabilidad. Los Fondos que invierten en plazo fijo representan el 35,7%, que surge de la suma de los de Plazo Fijo y los de Dinero mientras que los que invierten en Renta Variable y Renta Mixta, sólo

alcanzan al 22,6% del total. A pesar del reducido porcentaje que representan los fondos que invierten en acciones, se puede observar una tendencia creciente en el nivel de riesgo dispuesto a asumir por los ahorristas. Entre fines de 1996 y agosto de 1997, la participación de este tipo de fondos creció desde un 16,5% hasta un 22,6%.

En síntesis, considerados en forma conjunta, los fondos manejados por los FCI y las AFJP representan el 4,7% del PBI o el 20% de la capitalización bursátil de nuestro país. Si bien el monto de activos administrados por inversores institucionales en nuestro país es reducido, en comparación con Chile o Estados Unidos se puede apreciar un fuerte crecimiento en los últimos años.

7.2.7. Evolución del Mercado de Capitales en Argentina

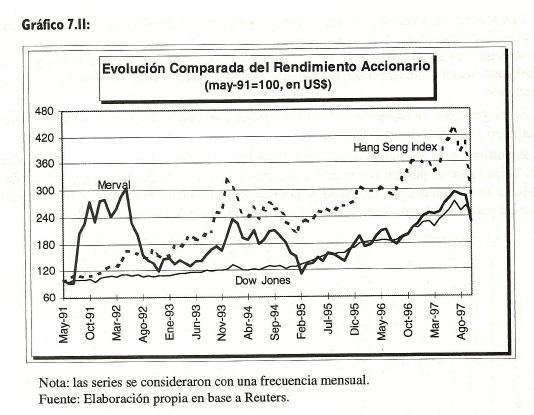

En primer lugar, se analiza el rendimiento en dólares del Índice Dow Jones (Estados Unidos), Hang Seng (Hong Kong) y Merval (Argentina), tomando como base mayo de 1991=100. Del análisis del gráfico 7.11 se desprende que, tanto el índice Merval como el Hang Seng, tienen asociado un elevado nivel de volatilidad.

Se puede también apreciar que la implementación de una política monetaria restrictiva (básicamente elevación de la tasa de interés) por parte de Estados Unidos a comienzos de 1994, afectó el rendimiento de las acciones en los países emergentes en mayor medida que en Estados Unidos. Por este motivo, si se considera el incremento de los índices bursátiles como un indicador del flujo de capitales hacia los países emergentes, se puede afirmar que en términos generales, la liquidez a nivel internacional es uno de los principales factores que afectan los destinos del movimiento de capitales a nivel mundial.

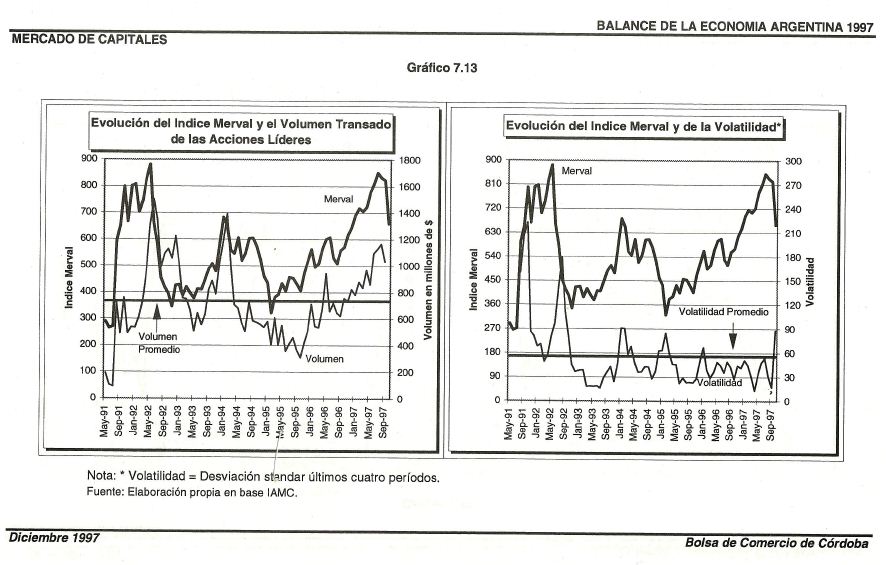

Para un análisis más detallado del comportamiento del mercado accionario argentino, se utiliza la relación precio/ganancia y precio/valor libro para las acciones líderes, el volumen operado7 y la volatilidad. En el gráfico 7.12 al final del capítulo se puede observar la evolución del índice Merval desde mayo de 1991 hasta octubre de 1997 y el Índice Precio/Ganancia. Este cociente se expresa en años e indica el lapso de tiempo que tardaría en recuperarse la inversión a los niveles de precios y ganancias actuales. El valor de este indicador se encuentra influenciado por la tasa de crecimiento de las ganancias de la firma y la variabilidad de las mismas.

Desde mayo de 1991 hasta octubre del corriente año, el promedio de este ratio fue de 25,6. En el único período en que muestra valores sensiblemente superiores a la media es desde mayo de 1991 hasta julio de 1992, alcanzando un máximo de 47,3. El valor de esta relación en octubre de 1997 es de 16,8, siendo uno de los más reducidos del período analizado, a excepción de mayo de 1993 y durante la crisis provocada por el efecto tequila, donde se observan niveles más bajos. La paridad bursátil o el cociente precio/valor libro es la relación entre el precio de mercado y el valor contable de un título, reflejando la proporción de la inversión que reconoce el mercado.

El valor medio de este indicador en el período es de 180, lo que implica que el mercado está dispuesto a pagar en promedio por las empresas líderes un 80% más que su patrimonio neto contable. Tal como se puede apreciar en el gráfico 7.12, en abril de 1992 se alcanza un pico de 474,4. En enero de 1994, este ratio también presentó un valor extremo de 357,1, mientras que en octubre de 1997 la paridad bursátil fue de aproximadamente 150.

7 Sólo se considera el volumen operado en acciones líderes.

Una variable interesante para determinar el momento del ciclo bursátil por el que se atraviesa, es el volumen transado. En teoría, en la primera fase el volumen comienza a incrementarse mientras que los precios aumentan en una menor proporción. En la segunda etapa, precios y volúmenes crecen a la misma tasa. Finalmente, en la tercera fase los precios y volúmenes caen bruscamente.

En el gráfico 7.13 expuesto al final del capítulo, se puede observar la relación entre la volatilidad y el Índice Merval.

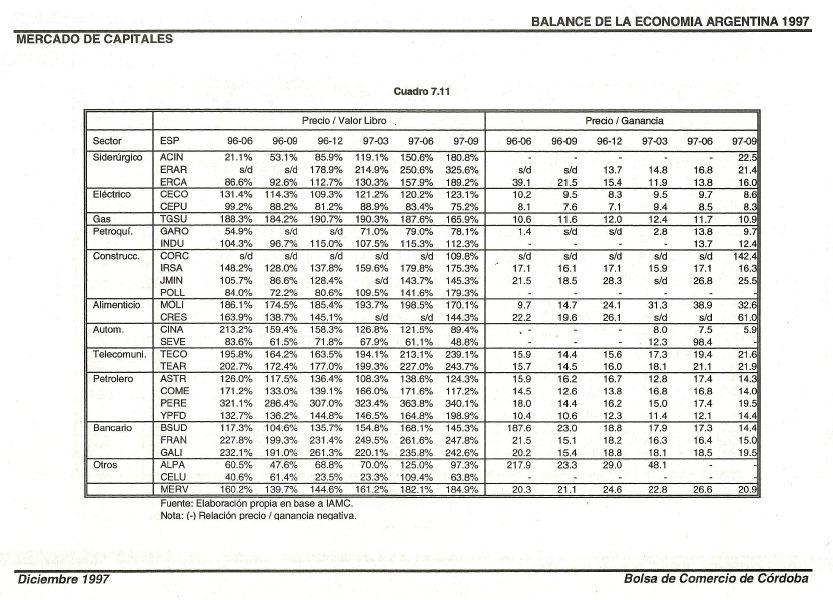

Por última, para un análisis detallado de la performance de las principales empresas durante el último año, se pueden observar los cuadros 7.10 y 7.11 al final del capítulo, donde se detalla la evolución del precio, ganancia por acción y la relación precio/valor libro y precio/ ganancia para un conjunto de firmas que cotizan en la Bolsa de Comercio de Buenos Aires.