Balance de la

Economía Argentina

MONEDA Y CR

MONEDA Y CRÉDITO

6.I. Consecuencias de la Globalización del Sistema Financiero

La velocidad y frecuencia de las crisis que afectan a los mercados financieros internacionales exigen un sistema bancario sólido que permita aislar los efectos de las presiones sobre la

paridad cambiaria y actuar sobre los desequilibrios en el resto de la economía. El mantenimiento de adecuados índices de solvencia y liquidez, sumados a instituciones financieras eficientes, sometidas a un permanente control por parte de la autoridad monetaria, son condiciones esenciales para la existencia de tasas de crecimiento de la economía sostenibles en el largo plazo.

El buen funcionamiento del sistema financiero también contribuye a atenuar la volatilidad que caracteriza a las economías latinoamericanas, evitando sobrepréstamos, financiamiento de proyectos no rentables y sin utilidad social, valores excesivamente altos en los mercados inmobiliarios y expectativas distorsionadas sobre la realidad económica, que conducen a la toma de decisiones erróneas. La promoción de las inversiones, producción y exportación de las pequeñas y medianas empresas mediante el otorgamiento de créditos provenientes de los bancos oficiales a tasas subsidiadas, no es la mejor herramienta para lograr la promoción que se pretende. Especialmente, cuando los programas de préstamos conducen a desequilibrios que pueden afectar el equilibrio fiscal y monetario. Una alternativa eficiente para lograr los objetivos propuestos es la inclusión de los subsidios en partidas presupuestarias específicas, con control por parte del Parlamento y del Poder Ejecutivo, evitando que la aplicación de la política adoptada quede en manos de las autoridades de las entidades financieras oficiales, sin los adecuados mecanismos de control.

6.2. EI Sistema Financiero Argentino en Ia Comparación Internacional

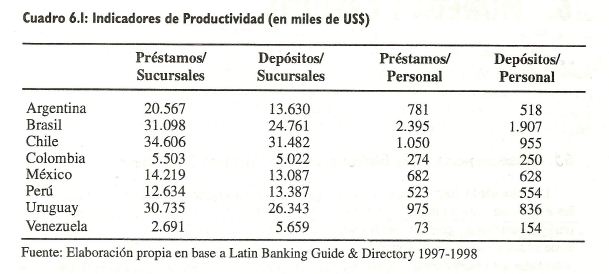

Se utilizan como fuente para el análisis del desempeño del sector, los balances agregados por países, con valores actualizados al 31 de diciembre de 1996. Como parámetros del nivel de productividad, se incorporan los siguientes indicadores: volumen de préstamos y depósitos por sucursal y por empleado. En el cuadro 6.1 se puede observar que Chile, Brasil y Uruguay son los países con mayor nivel de productividad, ya que la cantidad de préstamos otorgados por sucursal supera los US$ 30 millones. Argentina se ubica en cuarto lugar, con un volumen de préstamos de US$ 20,57 millones por sucursal.

Si se considera la cantidad de depósitos por casa bancaria, se puede apreciar que nuestro país capta niveles similares a México y Perú, asumiendo en promedio el 50% del volumen de depósitos atraídos por sus pares chilenas, uruguayas o brasileñas. Por último, se encuentran Colombia y Venezuela con valores muy inferiores al resto.

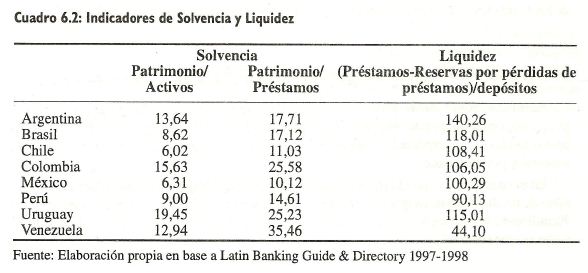

Como una medida del nivel de solvencia del sistema, en el cuadro 6.2 se analiza el cociente Patrimonio sobre Activos y Patrimonio sobre Préstamos. Un mayor valor de estos indicadores implica un grado de solvencia más elevado, ya que se dispone de una proporción mas alta de capital propio en relación a los préstamos otorgados, brindando mayores posibilidades de enfrentar posibles problemas en la devolución de los mismos. Los países mejor posicionados en base a la relación Patrimonio/Activos son Uruguay y Colombia, con un valor para este indicador de 19,45 y 15,63, respectivamente. El sistema financiero argentino se encuentra en tercer lugar, con una proporción de 13,64 de sus activos respaldados por su patrimonio. Le siguen en orden de solvencia, Venezuela, Perú, Brasil, México y Chile. Es importante destacar que los valores de estos indicadores deben ser analizados en forma conjunta con la estabilidad económica del país, ya que algunas naciones pueden presentar una baja relación Patrimonio/Activos por considerarse menos probable una crisis financiera.

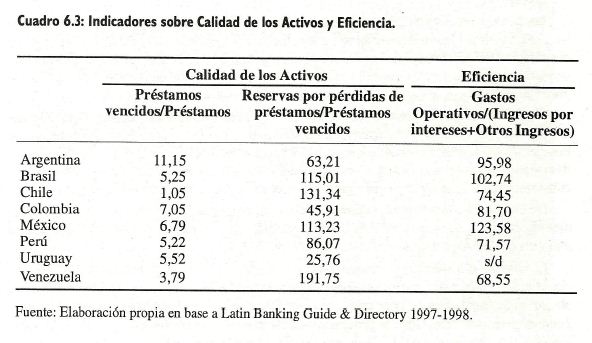

Otro factor importante para evaluar el sistema financiero es la calidad de sus activos. Para ello, en el cuadro 6.3 se expone el ratio <

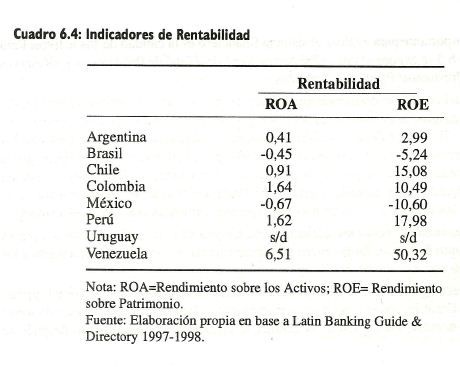

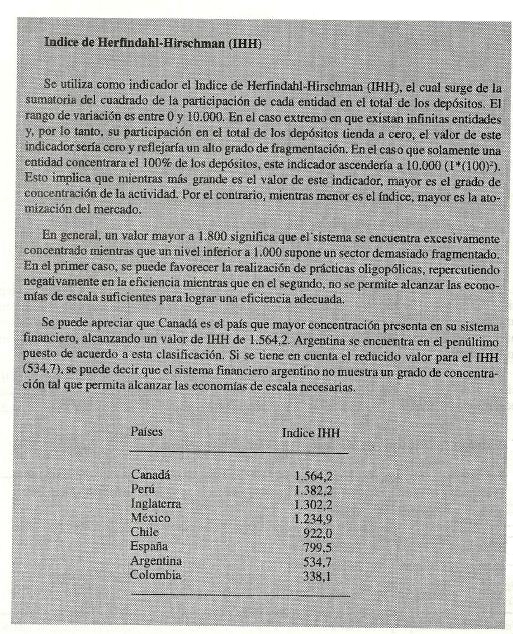

En relación a la rentabilidad obtenida, el cuadro 6.4 indica que existe una alta dispersión entre los países analizados. Chile, Colombia, Perú y Venezuela presentan niveles de rendimiento sobre patrimonio superiores al 10%. En Argentina este indicador alcanza al 2,99%, siendo negativo el rendimiento mostrado por Brasil y México. En una economía cada vez más integrada a los mercados financieros internacionales como la de nuestro país, otro indicador importante es el grado de concentración del sistema. Un sector financiero con un alto grado de fragmentación no permite alcanzar las economías de escala necesarias para obtener un nivel de eficiencia aceptable. En los últimos años, Argentina tuvo un bajo grado de concentración que se está revirtiendo a partir de las últimas compras de entidades. (Ver cuadro en la próxima página).

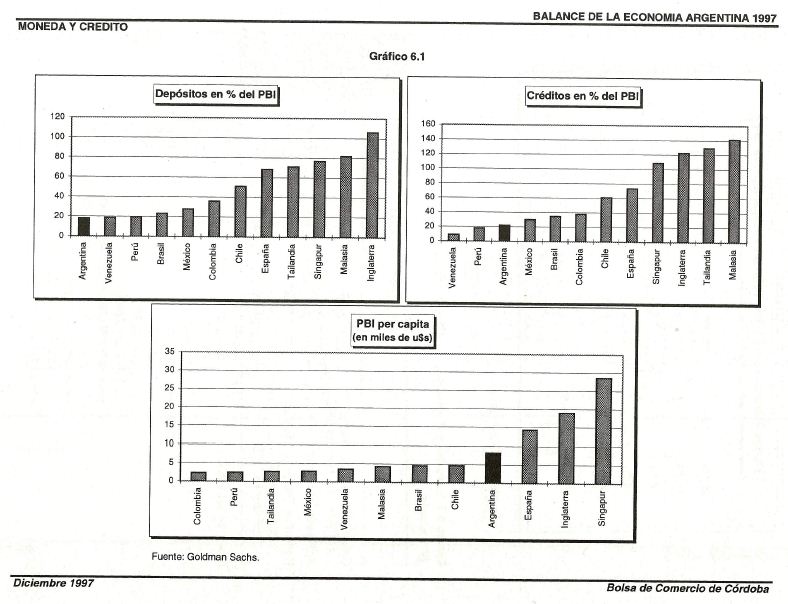

Por último, resulta interesante estudiar el grado de penetración del sector financiero, para lo cual se analiza el total de depósitos y préstamos como porcentaje del PBI. De una primera observación del gráfico 6.1 incluido al final del capítulo, puede concluirse que los países con economías estables y consolidadas tienen un mayor porcentaje de créditos y depósitos como porcentaje del PBI, que en el caso de los países en desarrollo. Asimismo, se puede apreciar que el PBI per cápita aparentemente impacta en una menor proporción en el desarrollo del sistema financiero de un país que la estabilidad de su economía. Por ejemplo, Malasia y Tailandia poseen un PBI per cápita de US$ 4.300 y US$ 2.800, respectivamente, pero poseen un sistema financiero más desarrollado que el de Argentina o Chile. Sin embargo, cabe aclarar que esto no significa que el sistema financiero sea más sólido. De los países considerados, Malasia, Tailandia, Inglaterra y Singapur presentan un volumen de créditos mayor a su PBI. En España y Chile, esta variable supera el 60% del mismo mientras que en Argentina sólo alcanza al 20% del PBI. En síntesis, el sistema financiero argentino presenta indicadores de productividad, solvencia, eficiencia y liquidez similares al promedio de la región. Por otro lado, el sector muestra un alto nivel de fragmentación, que impacta negativamente en los niveles de eficiencia y costos. También puede afirmarse que la penetración del sector en nuestro país es reducida en relación a economías con similar grado de desarrollo. En consecuencia, cabe esperar un fuerte crecimiento de la actividad en los próximos años.

6.3. La Evolución del Sistema Financiero Argentina

Si bien en base a las cifras anteriores se evaluó la situación actual del sistema financiero respecto a los niveles internacionales, resulta conveniente repasar algunos antecedentes sobre la tendencia observada en los últimos años. En primer lugar, se analiza la evolución en el período 1993-1997, del número de entidades financieras en nuestro país, así como la participación de las 30 mayores en el total de depósitos. En segundo lugar, se analizan las políticas implementadas por el BCRA para otorgarle una mayor solidez al sistema.

En el gráfico 6.2 se aprecia la evolución de la cantidad de entidades financieras en Argentina en el período 1978-1997. Tal como se puede observar, entre 1978 y 1990 se produjo una importante reducción en el número de entidades, las cuales cayeron desde 725 a fines de 1978, hasta 221 en 1990.

Desde el inicio del plan de convertibilidad hasta fines de 1994, el número de entidades financieras se mantuvo relativamente estable. La disminución en este período fue sólo de 14 entidades. A partir de 1995, como consecuencia de la fuerte reducción de los depósitos en los primeros meses de ese año, el proceso de concentración se aceleró. Entre 1994 y 1995, el número de entidades se redujo en un 24%, desapareciendo 49 entidades.

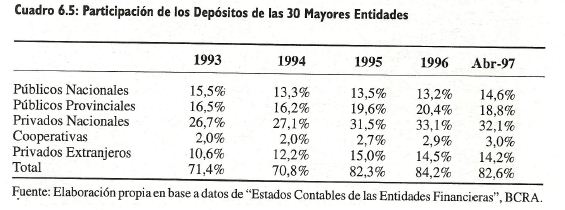

En el Cuadro 6.5 se puede apreciar la evolución de la participación en el total de los depósitos del conjunto de entidades seleccionadas1 , discriminadas por grupos homogéneos. En conjunto, incrementaron su participación en los depósitos desde un 71,4% en diciembre de 1993 hasta un 82,6% en abril de 1997. Sin embargo, no todos los grupos presentaron un comportamiento similar. Las entidades privadas nacionales, extranjeras y las cooperativas aumentaron su participación en un 20,2%, 34,0% y 50,0% respectivamente. En conjunto, estos tres grupos de entidades pasaron de tener el 39,3% del total de los depósitos hasta el 49,3% en abril del corriente año.

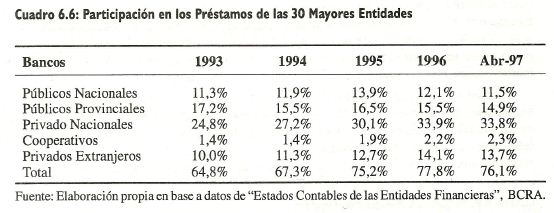

En cuanto a los préstamos, el cuadro 6.6 muestra el aumento de la participación del conjunto- de los 30 bancos seleccionados en el total, pasando de un 64,8% en 1993 a un 76,1% en abril de 1997. Realizando el análisis por grupo, se aprecia que los bancos públicos nacionales mantuvieron su participación, los provinciales mostraron el comportamiento inverso, mientras que los restantes grupos la aumentaron.

1 Se consideraron las 30 entidades que más depósitos concentraron a abril de 1997 (Fuente: Boletín). "Estados Contables de las Entidades Financieras", BCRA.

Otro factor que impacta positivamente en la solidez del sistema, es la privatización de 14 bancos provinciales. Tal como se verá en el capítulo del sector financiero de Córdoba, las entidades oficiales operan con niveles de productividad y eficiencia substancialmente inferiores a la de los bancos privados de primera línea y al promedio de las entidades públicas.

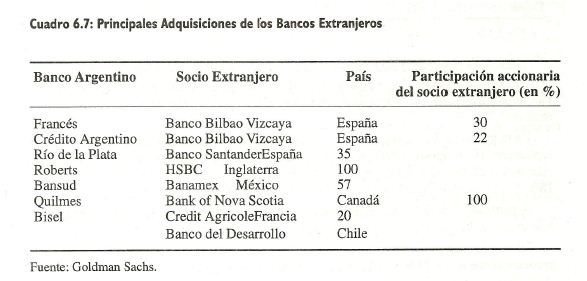

Cabe destacar la adquisición de algunas de las principales casas bancarias de primera línea por parte de importantes bancos del extranjero. El cuadro 6.7 muestra la participación de la banca internacional en la compra de un conjunto de entidades de gran tamaño de nuestro país.

6.4. Aspectos de la Política Financiera del Banco Central

En general, puede decirse que las medidas adoptadas por el Banco Central apuntan a otorgar un mayor nivel de solidez al sistema financiero frente a la posibilidad de una corrida bancaria. Entre las principales medidas es interesante mencionar el establecimiento de requisitos mínimos de capital por encima de lo recomendado por el comité de Basilea (11,5% de los activos ponderados frente al 8%). Otra medida de consideración es el contrato que tiene el BCRA con la banca internacional para vender títulos con un compromiso de recompra por US$ 6.100 millones. La intención de la autoridad monetaria local es ampliar dicho acuerdo en US$ 2.000 millones adicionales. Además, el BCRA está realizando una política de incremento de los requisitos de liquidez. Tal como puede observarse en el cuadro 6.8, los requisitos para depósitos entre 30 y 89 días se incrementaron entre noviembre de 1996 y febrero de 1998 desde el 17% hasta el 20%. Asimismo, los bancos pueden a realizar, entre otros casos, una emisión de Obligaciones negociables por un monto del 2% de sus depósitos y colocarlas en entidades reconocidas internacionalmente. Esto permitirá a los ahorristas más pequeños tener conocimiento sobre la calificación de riesgo de cada entidad. Cabe recordar que en la actualidad existen más de 45 entidades con calificación debido a las exigencias de las AFIP para realizar depósitos.

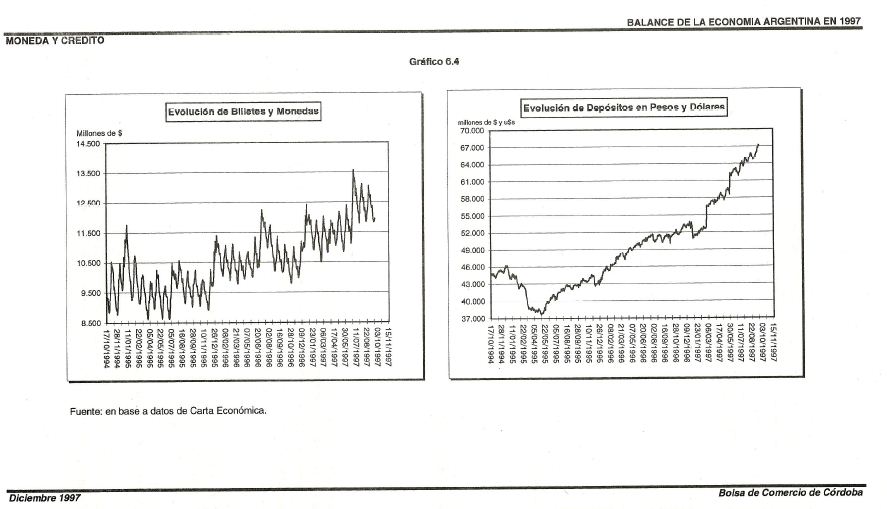

También es importante analizar la evolución de la "calidad de las reservas internacionales". Se utiliza como un indicador el porcentaje de títulos del gobierno que integran el respaldo de la base monetaria. Cabe recordar que dicho porcentaje no puede exceder el 20% del total de las reservas. En el gráfico 6.3 se aprecia el comportamiento del mencionado indicador para el período septiembre 1994/ agosto 1997. Desde septiembre de 1994 hasta marzo de 1995, la participación de los títulos públicos se incrementó sensiblemente, alcanzando en esta última fecha el 18%. El principal motivo de este fuerte incremento de los títulos fue la crisis mexicana.

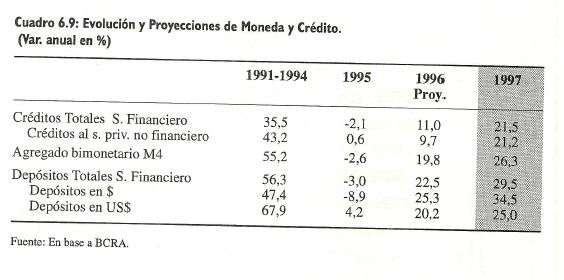

A partir de abril de 1995, el porcentaje de títulos comenzó a reducirse hasta representar sólo el 1% de las reservas en agosto de 1997. En cuanto al crecimiento de los créditos y depósitos, cabe esperar para 1997 un aumento de aproximadamente un 21% y 29%, respectivamente, continuando con la recuperación posterior al efecto tequila. La dirección y magnitud que adquiera la crisis del sudeste asiático y, fundamentalmente, lo que ocurra en Brasil en los próximos meses, pondrá a prueba nuevamente al sistema financiero argentino que al momento de escribir estas líneas registraba un aumento substancial en el volumen de sus depósitos, a pesar de las dificultades (ver cuadro 6.9).