Balance de la

Economía Argentina

SALARIOS, OCUPACION Y PRECIOS

SALARIOS, OCUPACION Y PRECIOS

5.I. Nivel de Actividad y Ocupación

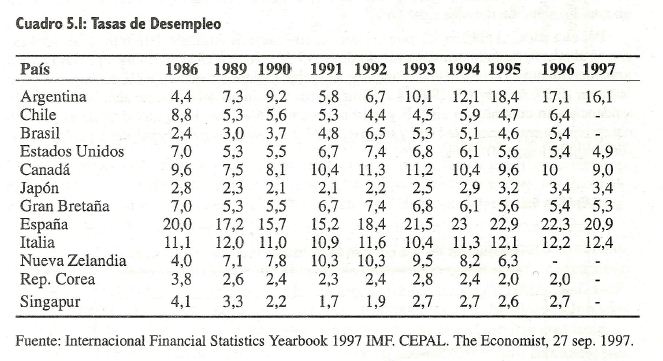

En el cuadro 5.1 se efectúa una comparación de las tasas de desempleo para un conjunto de países seleccionados. Se observa que en los últimos años, Argentina presentó una tasa significativamente superior a la registrada por los demás países, a excepción de España que históricamente ha sido una nación con una elevada proporción de población desocupada.

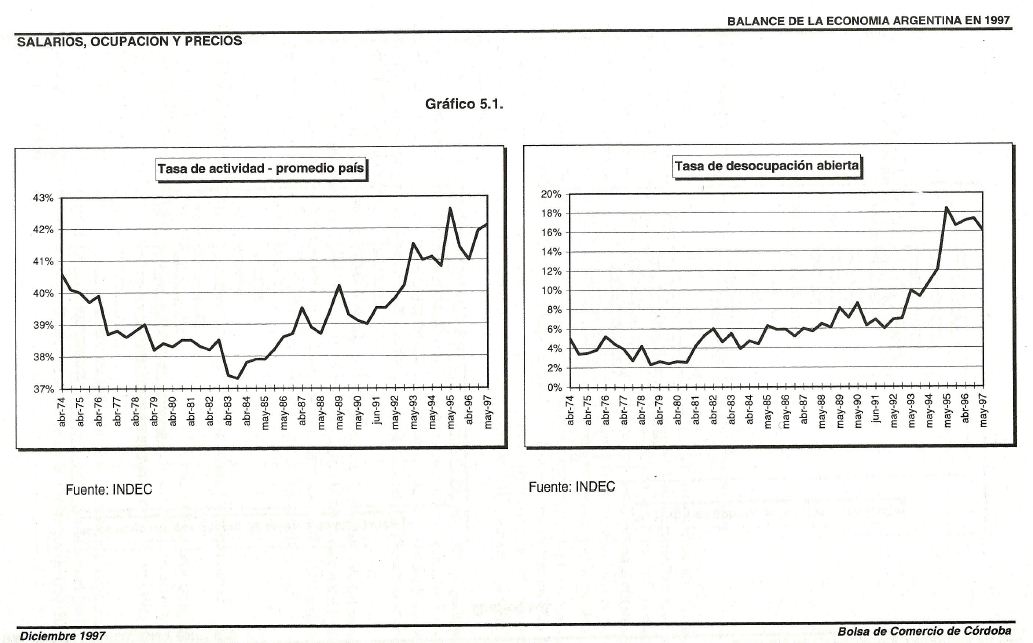

Desde hace varias décadas, el mercado de trabajo argentino se ha caracterizado por una reducida tasa de actividad . En la década de 1980, este indicador fluctuó entre el 37% y el 40%, cuando en la mayoría de los países desarrollados superaba el 45%.

En el gráfico 5.1 expuesto al final del capítulo, se observa que a partir de los primeros años de la década de 1990, la tasa de actividad comenzó a aumentar, alcanzando en mayo de 1995 un valor de 42,6%. Desde dicha fecha se inició una etapa decreciente, presentando en abril de 1996 un nivel de 41%. A partir de allí comienza a recuperarse hasta alcanzar en mayo de 1997 un nivel de 42,1%.

En nuestro país, la tasa de desempleo comenzó a ascender a un mayor ritmo a partir de 1992, pasando desde un 7% hasta un 18,4% en mayo de 1995. En abril de 1996, el nivel fue de

1 Tasa de actividad: se calcula como porcentaje de la población económicamente activa sobre la población total.

17,1% disminuyendo hasta el 16,1% en mayo de 1997. En base a resultados preliminares sobre datos de la EPH para el Gran Buenos Aires, se estima que esta tendencia decreciente continuará, ubicándose la tasa de desempleo del país en octubre de 1997 entre un 15,6% y un 15,1%.

Para realizar un análisis del ritmo de crecimiento del empleo en Argentina, se cuenta con datos de la Encuesta Laboral del Ministerio de Trabajo. El índice promedio de empleo entre los primeros ocho meses de 1997 creció un 3,6% comparado con igual período del año anterior, mientras que esta variación es del 4,4% si se considera agosto de 1997 frente al mismo mes de 1996. El sector líder en este crecimiento es el de la construcción, seguido por el sector finanzas y comercio.

En cuanto a los resultados por tamaño de empresa, la encuesta oficial destaca que las PyMES encabezaron el crecimiento anual del empleo (agosto 1997/agosto 1996) con un 8,3% en las empresas medianas y un 3,2% en las pequeñas. Por su parte, las grandes empresas mostraron un incremento anual del 2,8%.

Se confirma la tendencia hacia la desaparición del empleo tradicional, de jornada completa y contratos estables e indeterminados, orientándose hacia la incorporación de personal bajo formas más flexibles de contratación. Sin embargo, gran parte de estos contratos no han servido para crear nuevos empleos, sino para reemplazar trabajadores con contratos por tiempo indeterminado.

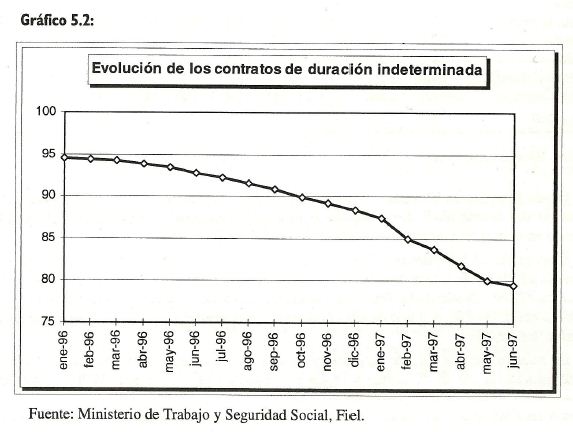

Resulta interesante analizar la composición del empleo, a partir de los datos del Ministerio de Trabajo para el Gran Buenos Aires. En el gráfico 5.2 se puede observar la evolución del empleo según los contratos de duración indeterminada desde enero de 1996 hasta junio de 1997. Los mismos pasaron de representar el 94,6% a un 79,4% del total de empleos, implicando una disminución del orden del 16%.

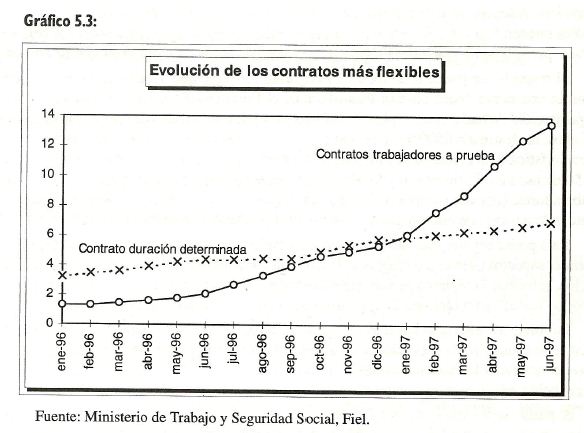

Por otra parte, el gráfico 5.3 muestra que los contratos de duración determinada se duplicaron en el mismo período, aumentando desde un 3,2% hasta un 6,9%. Asimismo, se registró un gran incremento en la cantidad de contratos a prueba, variando desde un 1,3 % en enero de 1996 hasta un 12,5% en mayo de 1997. Las últimas cifras, de junio del corriente año, indican que la tendencia aun continúa en alza, llegando hasta un 13,6%. Es decir, que durante el período comprendido entre enero de 1996 y junio de 1997, los contratos de trabajadores a prueba llegaron a multiplicarse 10 veces.

Estos sistemas de contratación más flexibles, los cuales no presumen una relación laboral muy estable, muestran una alta tasa de rotación de los empleos.

Por otro lado, el número de trabajadores en negro se ha incrementado. Un estudio de la CEPAL2 estima que el 56% de los empleos en América Latina pertenece a sectores informales de la economía. El 84% de los nuevos empleos en la región entre 1990 y 1996, fue generado por la economía informal, sectores inestables que no ofrecen garantías laborales a los trabajadores ni generan impuestos para el Estado.

En Argentina, el INDEC estima que los asalariados sin jubilación aumentaron en el transcurso del último año desde un 33,6% hasta un 38,1%. Dentro de este porcentaje, se encuentran más de 150.000 contratados a prueba o en forma transitoria y más de 1.000.000 trabaja totalmente en negro. Los sectores que cuentan con mayor proporción de trabajadores informales son la construcción, el comercio, el transporte, las comunicaciones y el servicio doméstico.

Otro estudio efectuado por la consultora Gallup3 de Argentina, destaca que en nuestro país el 32% de los trabajadores recibe su salario totalmente en negro y un 12% adicional percibe sólo una parte de manera ilegal. Los más afectados por este tipo de pagos son los de bajo nivel socioeconómico (el 59% de los mismos trabaja en negro4), seguidos por el sexo femenino (el 35% de las mujeres son ocupadas en el sector informal). Realizando una clasificación por edad, son los jóvenes de entre 18 y 24 años los más perjudicados.

Estos trabajadores en negro, además de no contar con un sistema de seguridad social, ni poder exigir sus derechos laborales, reciben un salario hasta un 40% inferior al de los trabajadores registrados.

2 "La Brecha de la Equidad, América Latina y el Caribe y la Cumbre Social" CEPAL 1997.

3 Encuesta realizada a nivel nacional, durante el tercer trimestre de 1997, entrevistando a 1.230 personas.

4 Esta proporción sólo alcanza al 18% para el nivel más alto (ABC1).

La mejora en el funcionamiento del mercado laboral se debe a la fuerte creación de puestos de trabajo, estimada en 518.000 (5,6% entre mayo de 1996 y mayo de 1997). Sin embargo, se debería analizar la calidad de estos puestos ya que por lo general, son precarios y de corta duración. Además, se debería evaluar la eficacia de estas políticas activas del gobierno, las cuales pueden lograr en el corto plazo alguna reducción en el desempleo sobre un grupo específico, pero siguen un patrón de subsidios en lugar de una inserción real en el mercado laboral.

Al respecto, se puede mencionar el Programa Trabajar, que genera empleos para jefes de familia con necesidades básicas insatisfechas, el Programa Forestar y el Proyecto Joven de capacitación. Actualmente, el plan de trabajo para jefes de hogares desempleados mayores de 45 años, ha destinado $ 500 millones para incentivar a las empresas a ocupar personal con estas características. En el marco de este plan, el Gobierno pagaría una parte del salario en efectivo: $150 mensuales el primer año y $100 los seis meses siguientes, para beneficiar a unos 200 mil trabajadores. Una vez cumplido el plazo, las empresas deberán hacerse cargo del salario total, buscando a través de este programa, promover una relación laboral más estable.

Para poder superar estas altas tasas de desempleo, la Modernización Laboral debería comprender aspectos tales como rebajas de los impuestos al trabajo, formas más flexibles de contratación, reformas al régimen de accidentes de trabajo, descentralización de los convenios colectivos de trabajo y un régimen de capitalización para indemnizaciones por despido, entre otros.

También se debería avanzar en una mayor capacitación de la fuerza laboral, para que la misma se encuentre en condiciones de afrontar los requerimientos crecientes del mercado. El nivel educativo y la capacitación de los trabajadores son elementos de gran importancia, dada la conocida relación inversa entre el desempleo y la calificación de la mano de obra.

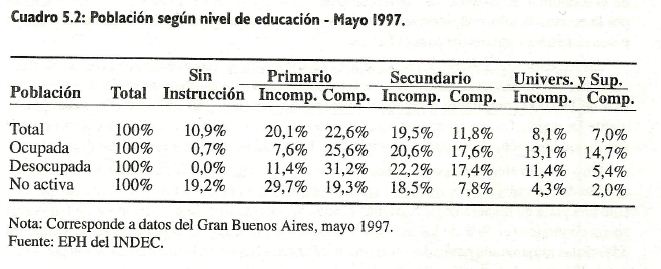

A partir de los datos de la EPH de mayo de 1997 para el Gran Buenos Aires se puede observar en el cuadro 5.2 que, a medida que aumenta el nivel educativo de un individuo, las probabilidades de estar desocupado son menores. La mayor proporción de desocupados se encuentra con el nivel primario completo, mientras que lo contrario sucede con aquellos que han completado un nivel superior universitario.

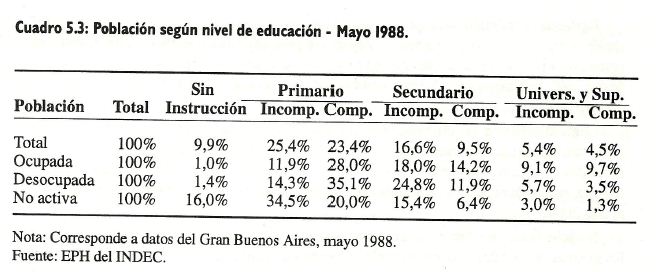

En el cuadro 5.3 se analiza la ola de la EPH de Mayo de 1988 para el Gran Buenos Aires, fecha en que la desocupación ascendía al 6,3%. En ese año, la influencia del nivel educativo era aún mayor, ascendiendo el porcentaje de desocupados con el nivel primario completo a 35,1% frente al 31,2% de 1997. Una disminución similar muestra la población desocupada con primario incompleto y secundario incompleto para el mismo período.

Sin embargo, es notable el aumento de la desocupación entre 1988 y 1997 en los niveles más calificados. Si consideramos los desocupados con un nivel secundario completo o superior, éstos representaban el 21,1% de los desocupados totales en 1988, y pasaron a ser un 34,2% en 1997. Es decir, que en el proceso de desempleo creciente, se ha ido perdiendo la influencia del nivel educativo sobre la posibilidad de encontrar trabajo.

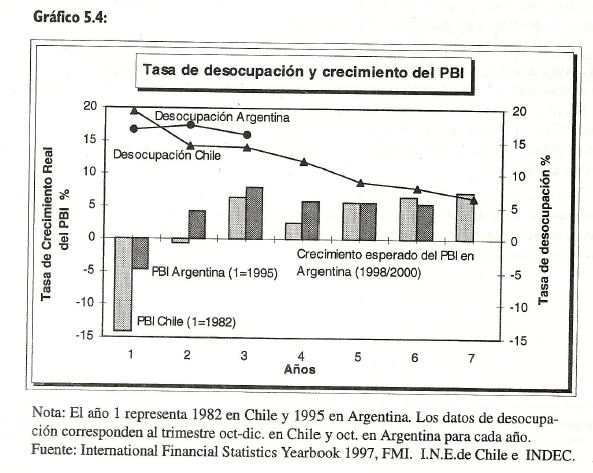

Si se efectúa una comparación con Chile, se observa que dicho país sufrió un aumento considerable del desempleo a comienzos de la década de los ochenta. En 1982, alcanzó una tasa de desocupación del 19,4% acompañando la caída del 14,1% del PBI, junto con un proceso de alta inflación.

Como se puede observar en el gráfico 5.4, Chile logró una excelente recuperación en un período de seis años, con tasas de crecimiento promedio del PBI del 5%. En 1988, luego de un fuerte ajuste económico, el desempleo bajó a niveles del 6%; mientras que en los años siguientes y en la actualidad, oscila entre un 4% y un 6%.

Bajo este pronóstico, sería posible que Argentina, luego de la caída de 1995 y de la recuperación presentada hasta el momento, mejore las perspectivas de empleo. Actualmente, se está revirtiendo la tendencia de desempleo creciente, con una tasa de desocupación del 16,1% a Mayo 1997 (estimada del 15,1% a octubre 1997) y un crecimiento del PBI del 7,8% para el presente año.

Continuando con la comparación con Chile, dadas las tasas de crecimiento esperadas del PBI para Argentina (superiores al 5% en los próximos tres años)5 , la aplicación de las reformas laborales pendientes, las tendencias crecientes de empleo y la creación de nuevos puestos de trabajo, se podría esperar una notable disminución de la tasa de desempleo en nuestro país para el año 2001.

Se debe tener en cuenta que las situaciones vividas por ambos países no son exactamente las mismas. En Chile, el alto desempleo se produjo junto con la crisis de los ochenta, bajo un gobierno militar que aplicó una drástica reforma laboral. En este contexto, se redujo el poder de negociación de los trabajadores eliminando los monopolios sindicales, se flexibilizó la prohibición de los despidos y se restringieron las huelgas. Asimismo, se destaco el papel desempeñado por los mercados para la asignación de los recursos productivos, privatizando las empresas estatales y liberalizando el comercio. Se promovieron las exportaciones, el ahorro y la inversión interna, incrementando su competitividad internacional y dándole a la economía una orientación hacia el exterior.

5.2. Evolución de Ia Productividad Laboral

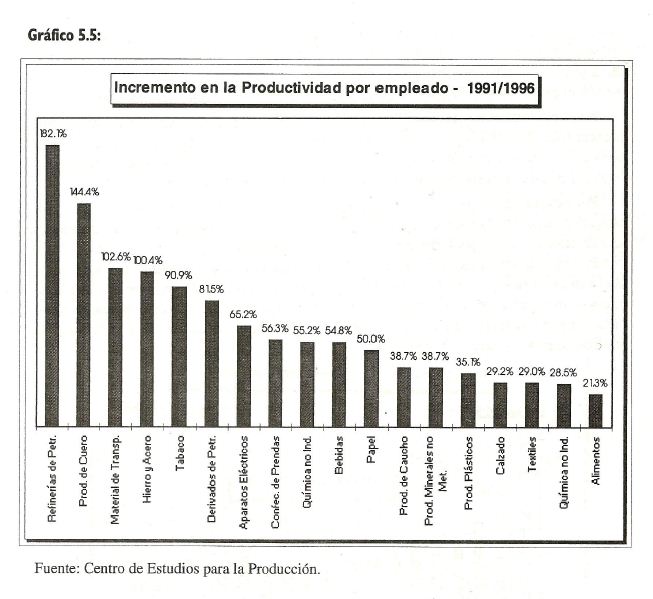

Uno de los principales efectos de las reformas económicas y el incremento de la inversión fue el crecimiento de la productividad laboral, que entre 1990 y 1996 creció un 57,6% en la industria. No obstante, como se observa en el gráfico 5.5, los incrementos de productividad no fueron homogéneos en todas las ramas industriales.

Las refinerías de petróleo y la industrialización del cuero lideraron los cambios observados, con aumentos del 182% y 144%, respectivamente. Por otra parte, las empresas químicas no industriales y las alimenticias evidenciaron menores variaciones, con sólo un 28,5% y un 21,3% respectivamente. Tal como fue mencionado en capítulos anteriores, el incremento de la productividad laboral permitió mantener el poder adquisitivo de las exportaciones a pesar del atraso del tipo de cambio real medido de acuerdo a la evolución de los precios relativos internos y externos.

Por otra parte, para que el incremento de productividad se traduzca al mismo tiempo en un aumento de la capacidad adquisitiva del salario, los precios de los bienes y servicios expresados en dólares, especialmente los no transables, deberían crecer menos que los salarios traducidos en esa misma moneda.

5 Según proyecciones macroeconómicas, ver "Informe Económico N° 22" segundo trimestre de 1997, Secretaría de Política Económica del Ministerio de Economía y Obras Servicios Públicos de la Nación.

�

5.3. Evolución de los Niveles de Pobreza

La evolución de la pobreza por nivel de ingresos se relaciona en forma marcada con la coyuntura del mercado laboral. Si algún miembro del hogar está desocupado, principalmente el jefe, la probabilidad de caer por debajo de la línea de pobreza aumenta, especialmente en los estratos de bajos ingresos.

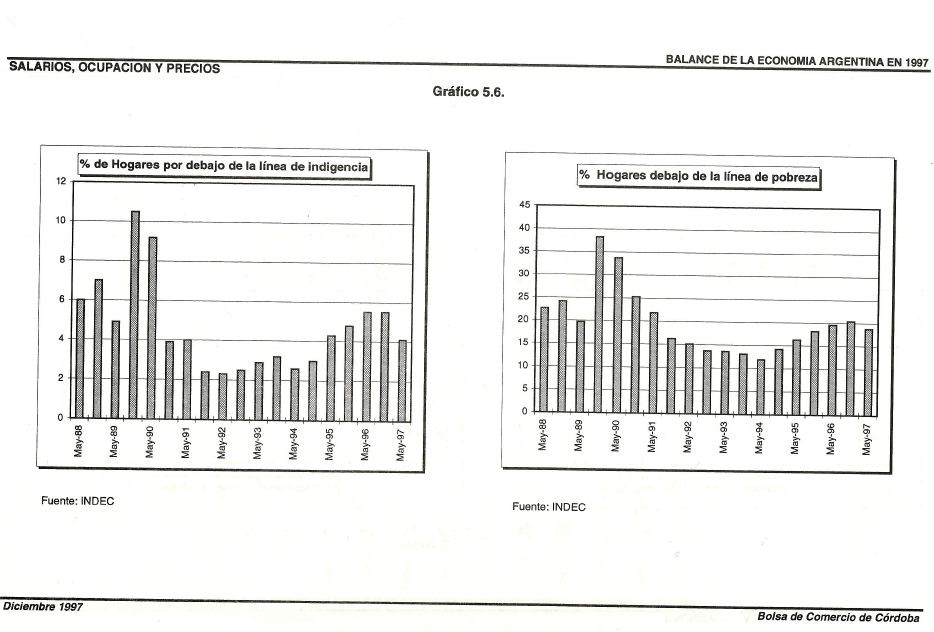

El gráfico 5.6 al final del capítulo, expone tres indicadores de pobreza en el Gran Buenos Aires. En primer término, se considera el porcentaje de hogares por debajo de la línea de indigencia, el cual refleja la proporción de hogares cuyos ingresos declarados en la Encuesta Permanente de Hogares (EPH), no alcanzan para adquirir una canasta de alimentos básicos que cubran adecuadamente las necesidades nutricionales a un costo mínimo.

Desde comienzos de 1992, la tendencia de este indicador fue ascendente, a excepción de los primeros meses de 1994, cuando disminuyó levemente. En mayo de 1996 alcanzó un valor de 5,5%, sensiblemente superior al 4,8% registrado en octubre de 1995. En el transcurso de 1997, se observa una disminución, alcanzando e14,1% la proporción de hogares bajo la línea de indigencia en el Gran Buenos Aires.

En segundo lugar, la proporción de hogares por debajo de la línea de pobreza indica aquellos hogares que no poseen ingresos suficientes para obtener la canasta de alimentos mencionada, más un conjunto de bienes y servicios no alimentarios. Dicho indicador comenzó a aumentar a partir de mayo de 1994. En mayo de 1997, se logró una disminución, alcanzando un 18,8% la proporción de hogares bajo la línea de pobreza del Gran Buenos Aires.

Se puede observar que los últimos valores registrados continúan siendo inferiores a los presentados durante los picos inflacionarios de 1989 y 1990, donde la proporción de hogares bajo la línea de pobreza alcanzó el 38,3% y 33,7%, respectivamente; y el porcentaje de hogares bajo la línea de indigencia registró un valor de 10,5% y 9,2%, respectivamente.

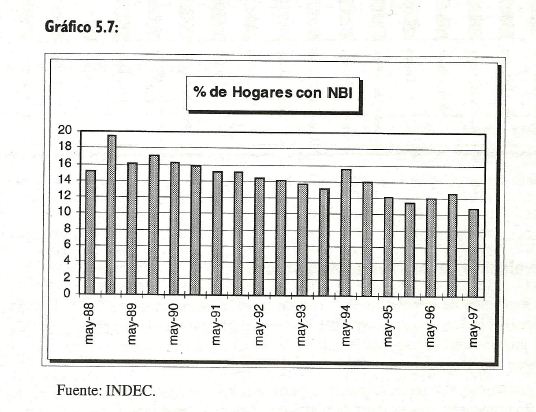

Por último, en el gráfico 5.7 se expone el indicador de las necesidades básicas insatisfechas, el cual muestra el porcentaje de hogares que poseen al menos una de las siguientes características: más de tres personas por cuarto (hacinamiento critico), habitan en viviendas inadecuadas (tipo de vivienda), carecen de baño con arrastre de agua (condiciones sanitarias), que algún niño entre 6 y 12 años no asista al colegio (asistencia escolar) o que en el hogar haya cuatro o más personas por miembro ocupado y cuyo jefe tenga bajo nivel de educación (capacidad de subsistencia). Este enfoque apunta a la dimensión estructural de la pobreza y permite analizar la problemática a largo plazo.

Si bien la tendencia histórica fue decreciente, en mayo de 1994 aumentó, alcanzando un valor de 15,5%, nivel similar a los de 1991. Posteriormente, continuó descendiendo hasta un 12% en mayo de 1996, llegando a sólo un 10,7% en mayo de 1997.

Esto indicaría una tendencia favorable y una mejora relativa de los indicadores en el corto plazo, pero un deterioro respecto a los mínimos históricos de las series, que se encuentran, en general, en mayo de 1994. Sin embargo, la variable que representa un indicador de pobreza mas estructural (necesidades básicas insatisfechas) ha disminuido desde un 19,5% en octubre de 1989 hasta un mínimo histórico de un 10,7% en mayo de 1997, lo cual resulta muy alentador.

5.4. Distribución del Ingreso y Equidad

América Latina es la región del mundo donde el ingreso está distribuido en forma más Inequitativa6. El coeficiente de Gini7 para la región es 0,56, por encima de otros países en desarrollo o de los países del Sudeste Asiático, y sólo comparable con el promedio de los países africanos. Sin embargo, para los países más ricos este coeficiente alcanza valores cercanos a 0,3.

La elevada inequidad en la distribución del ingreso en América Latina tiene sus orígenes en el nivel y la composición de sus recursos productivos y la forma en que los mismos están distribuidos. La región posee una suficiente cantidad de capital físico, abundantes recursos naturales pero un pobre capital humano, en comparación con otras partes del mundo. Esto noslleva a una gran concentración del ingreso.

Los bajos niveles educativos son una de las más serias causas de inequidad, como se verá más adelante en el apartado de Educación del capítulo "Mercado de Trabajo y Aspectos Sociales” en la sección correspondiente a la provincia de Córdoba. En comparación con el Sudeste Asiático, América Latina presenta una mayor concentración en la distribución del ingreso.

Incrementos en la inversión de entre 4 y 5 puntos del PBI, están asociados con un punto de disminución del coeficiente de Gini. Un año de aumento en el promedio educativo (sobre el nivel educativo según el grado de desarrollo del país) está asociado a reducciones en el coeficiente Gini de 2 puntos o más8.

En América Latina, la fuerza laboral presenta un promedio de dos años menos de lo que debería poseer según el grado de desarrollo de la región; esta brecha asciende a cuatro años menos si se compara con los países del Sudeste Asiático9.

Altos niveles educacionales ayudan a reducir las inequidades, pero a su vez, la mayor concentración de la educación refuerza las desigualdades en la distribución del ingreso. Las reformas en América Latina han aumentado las oportunidades de empleo y los salarios para los trabajadores calificados.

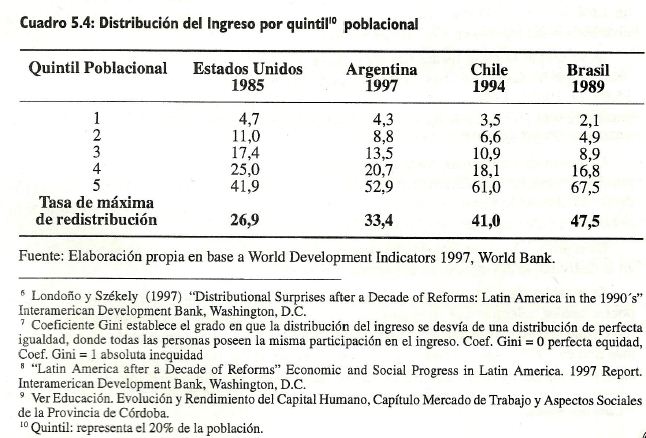

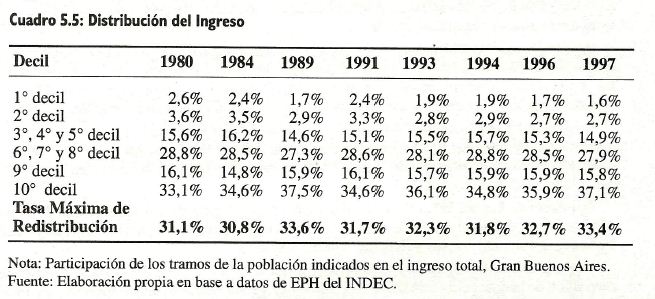

Un análisis de la participación de cada nivel poblacional en la distribución del ingreso nacional se expone en el cuadro 5.4.

En el mismo, se observa que Estados Unidos es el país menos inequitativo. La Tasa de Máxima de Redistribución11 es una medida de bondad de la distribución del ingreso. Se calcula sumando las diferencias positivas (o negativas) entre lo que le corresponde del ingreso a cada decil y lo que idealmente le correspondería si la distribución del ingreso fuese perfecta (si cada 10% de la población se llevara un 10% del ingreso). Cuanto más alta es la Tasa de Máxima de Redistribución, mayor es la desigualdad en la distribución del ingreso.

Para analizar detalladamente la distribución del ingreso en Argentina, se efectúan ciertos cortes transversales, tal como se presenta en el cuadro 5.5.

La tasa de máxima redistribución alcanza un 33,4% en 1997, nivel que sólo ha sido superado con la hiperinflación de 1989, cuando este indicador ascendió a un 33,6%. Sin embargo, en 1989 los más pobres poseían una mayor participación en el ingreso, con un 1,7% y un 2,9%, para el 1° y 2° decil, respectivamente; en comparación con 1997 donde estos valores alcanzan un 1,6% y 2,7%. Es la clase media en su conjunto, la que presenta una mejor posición en la distribución del ingreso en 1997 frente a 1989.

Si se divide la clase media (un 60% de la población) en Baja (30%) y Alta (30%), se observa que la clase media baja posee una participación en el ingreso que ha variado entre un 15,6% en 1980, 14,6% en 1989 y un 14,9% en 1997. Por otra parte, la clase media alta se encuentra mas próxima a la distribución óptima, variando entre un 28,8% en 1980, 27,3% en 1989 y un 27,9% en 1997.

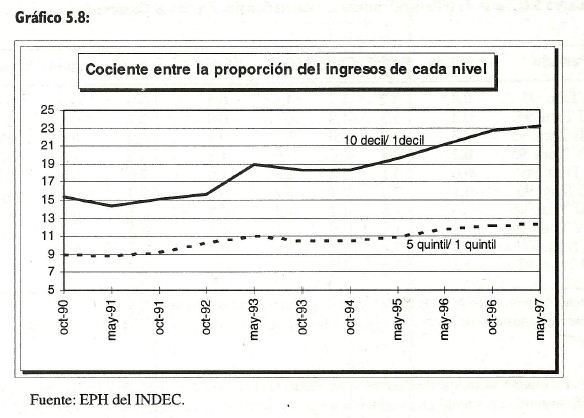

Otra medida simple para considerar la distribución del ingreso es el cociente entre la proporción del ingreso que recibe el 10% de la población más rica sobre el 10% más pobre (10° decil / 1° decil). Se puede considerar también un grupo más amplio, tomando un 20% de la población en esta comparación (5° quintil/ 1° quintil).

En el gráfico 5.8 se desarrolla una serie completa con el objetivo de analizar la desigualdad en la distribución del ingreso en el período 1990-1997.

Es notable cómo la pendiente de la curva es más pronunciada al considerar los deciles poblacionales, mientras que en el caso de los quintiles, se produce una menor variación. Esto indica que la mayor desigualdad ocurre en los extremos del 10% de la población, donde el 10% más rico en 1997 posee un ingreso 23,2 veces superior al del 10% más pobres. Esta comparación, para los extremos del 20% de la población, presenta una disparidad sólo de 12,3.

11 Carta Económica.

En el análisis precedente, deben tenerse en cuenta las dificultades estadísticas derivadas de la economía informal así como la influencia de la inmigración proveniente de países vecinos, alentada por las mejores remuneraciones ofrecidas en Argentina.

5.5. Evolución de los Precios

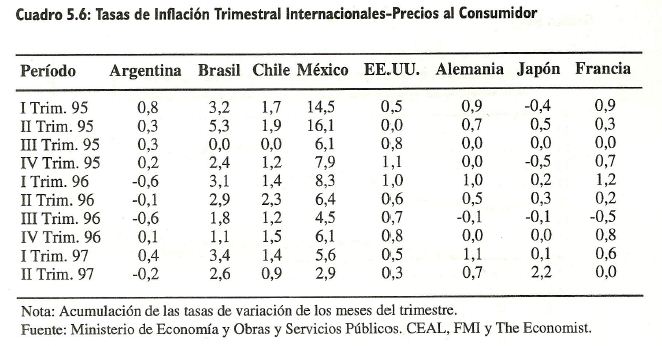

El cuadro 5.6 muestra las tasas de inflación por trimestre de distintos países desde el primer trimestre de 1995 hasta el segundo trimestre de 1997. Puede observarse que en el caso del Índice de Precios al Consumidor (IPC), Argentina es el único país que presenta niveles inflacionarios con variación negativa. Todos los países analizados presentan disminuciones en el IPC respecto al trimestre anterior, excepto Japón que registro su máximo valor dentro del período considerado.

En Argentina, la inflación minorista del 0,4% en el 1° trimestre de 1997 estuvo influenciada por la suba de los rubros Transporte y Comunicaciones (3,9%), Vivienda (0,5%) y Esparcimiento (2,7%). Sin embargo, uno de los capítulos de mayor ponderación dentro del IPC, Alimentos y Bebidas, cayó un 0,6%, mientras que indumentaria disminuyó un 0,9%.

Durante el 2° trimestre, se observó una deflación originada en la caída de los rubros Esparcimiento (2,8%) como consecuencia del descenso estacional del turismo, Vivienda (0,4%), Equipamiento del hogar y Bienes y servicios varios.

Si se considera la variación total del período enero-agosto, la inflación minorista fue del 0,6%, influenciada por un considerable aumento en el rubro Transporte y comunicaciones (3,6%) y Esparcimiento (1,3%) y una caída en Indumentaria (2,8%).

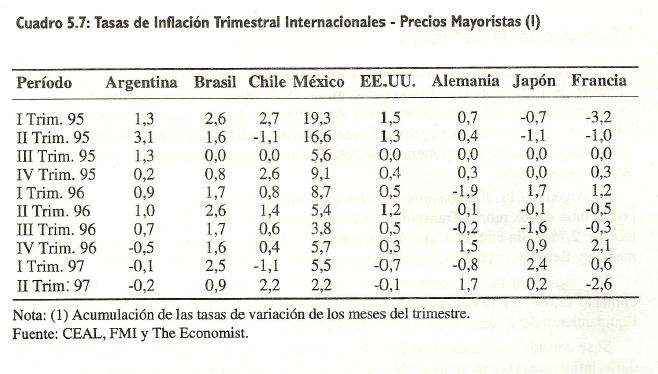

En cuanto al Índice de Precios Mayoristas (IPIM), el cual se puede apreciar en el cuadro 5.7, Argentina presentó una variación negativa durante los tres últimos trimestres analizados.

Asimismo, Francia y Estados Unidos registraron idéntico comportamiento durante el 2° trimestre de 1997.

Por otro lado, Chile y Alemania fueron los únicos en presentar un aumento en la inflación mayorista. Se destaca México por haber reducido notablemente los niveles del IPIM en el período considerado.