Balance de la

Economía Argentina

SECTOR EXTERNO

SECTOR EXTERNO

4.I. Evolución del Intercambio

La balanza comercial argentina fue deficitaria en sólo siete años de los 27 comprendidos entre 1970 y 1996 (1971, 1975, 1980, 1981, 1992, 1993 y 1994), siendo el grado de apertura de la economía muy bajo durante dicho período. Entre 1991 y 1996, se observa un significativo progreso en la superación del aislamiento del país respecto al resto del mundo, reflejado por el valor del intercambio, que superó en dos veces y media al de los 21 años precedentes, abandonándose el rasgo contra cíclico característico de períodos anteriores1.

También se produjeron algunos cambios cualitativos. Por ejemplo, si se analiza la evolución de las exportaciones al Mercosur y Chile, se observa que las mismas se incrementaron desde el 17% en el período 1971/76 hasta el 41% en la actualidad. Con la Unión Europea ocurrió lo contrario, reduciéndose el porcentaje desde el 42% a principios de la década de 1970, hasta el 21% en el período 1994-1996. Es importante destacar el crecimiento del intercambio con los países del Asia-Pacífico en el período 1991/96, en donde las exportaciones e importaciones crecieron a una tasa anual del 14% y 37%, respectivamente.

A continuación, se analizará la reciente evolución de las compras y ventas externas argentinas. Mientras que en 1990, el intercambio comercial argentino sólo llegaba a US$ 16.000 millones, en 1997 el mismo se habría triplicado, con importaciones cercanas a los US$ 29.000 millones y exportaciones por US$ 25.000 millones.

4.2. Las Exportaciones Argentinas

Desde 1990 hasta 1996, las exportaciones argentinas crecieron en forma ininterrumpida, acumulando un incremento del 92,7%, mientras que las exportaciones mundiales crecieron sólo un 56,4%.

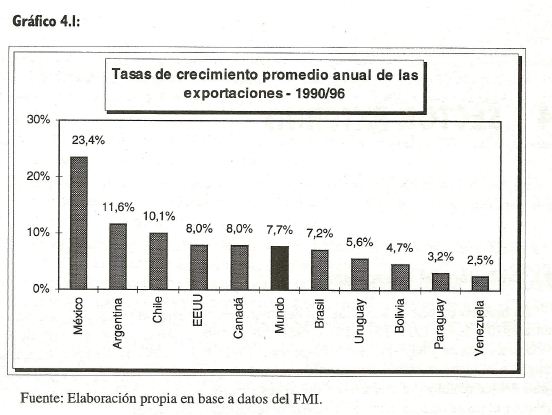

En el gráfico 4.1 se observan las tasas de crecimiento de las exportaciones para un conjunto de países americanos y el promedio mundial, en el período 1990/96. Luego de México, Argentina lidera tales incrementos, con una tasa promedio anual del 11,6%.

1 Ver "La Dinámica del Crecimiento" CEP N° 3, 1997. Si bien el crecimiento exportador del año 1995 mostró un comportamiento contra cíclico importante, las ventas externas crecieron en épocas de expansión de la actividad interna como 1994 y 1996. Incluso una estimación econométrica realizada por el C.E.R demuestra que las exportaciones de 1995 hubieran crecido aún sin el impulso provocado por la recesión interna post-Tequila.

Tal como fue mencionado en el capítulo 1, el número de empresas exportadoras aumentó significativamente desde 8.113 en 1992 hasta 11.081 en 1996. Asimismo, se evidencian algunos signos de diversificación, habiéndose producido un aumento en el número de artículos comercializados desde 5.400 hasta 6.300.

Sin embargo, cabe destacar que entre 1992 y 1996, mientras el valor exportado total se incrementaba un 98,6%, el monto facturado por exportación por empresas PyMEX (firmas que poseen ventas externas anuales por valores inferiores a US$ 2 millones) crecía sólo un 50%.

Más adelante se analizarán las dificultades que deben superar las PyMES a la hora de aumentar sus ventas externas.

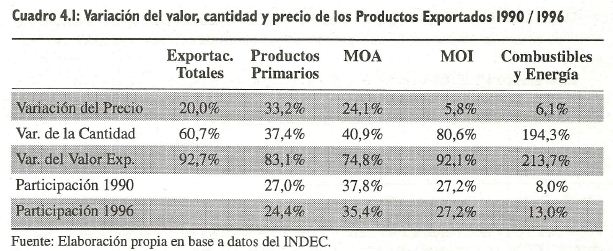

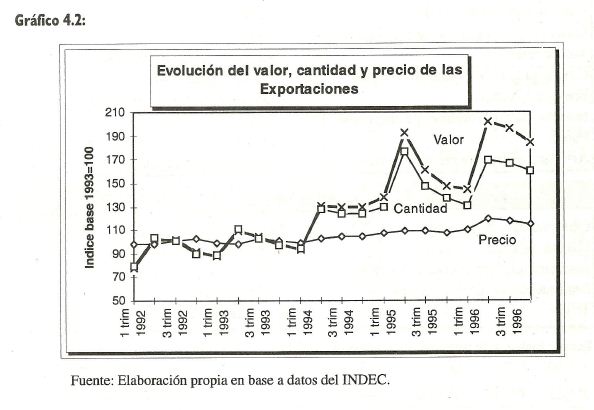

En el cuadro 4.1 se puede observar que el valor total exportado entre 1990 y 1996 aumentó un 92,7%. Este crecimiento se basó principalmente, en el importante aumento de las cantidades exportadas, y en segundo lugar, en el incremento de los precios de exportación. En el gráfico 4.2 se observa la evolución del valor, la cantidad y el precio de las exportaciones argentinas, entre 1992 y 1996.

Si se analizan las exportaciones por grandes rubros, se advierte que Combustibles y Energía y Manufacturas de Origen Industrial (MOI) son los rubros de mayor crecimiento. Asimismo, se observa que el precio promedio de las manufacturas industriales tiende a deteriorarse.

Los rubros Manufacturas de Origen Agropecuario y Productos Primarios muestran comportamientos más homogéneos, con incrementos tanto en cantidades como en precios.

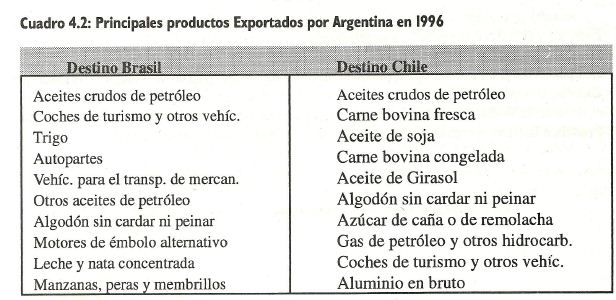

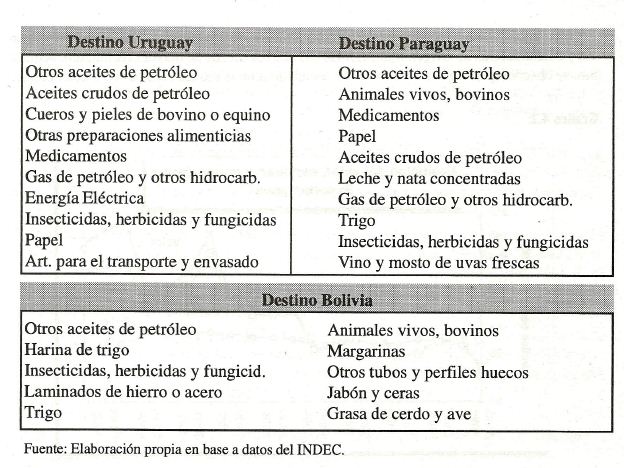

En el cuadro 4.2 se observan los principales productos exportados por Argentina a los países vecinos durante 1996. Si bien el rubro Combustibles y Energía representa sólo el 13,0% del total, es el que posee mayor importancia como producto exportado al Mercosur.

Los Productos Primarios y Manufacturas de Origen Agropecuario representaron el 59,8% del total exportado, siendo los principales productos destinados al Mercosur las harinas de trigo, trigo, productos lácteos, aceites vegetales, carne bovina fresca y congelada y cueros y pieles, entre otros.

El principal destino de las Manufacturas de Origen Industrial fue Brasil, destacándose los rubros automóviles y autopartes, como consecuencia de las importantes inversiones realizadas en años anteriores. Este rubro significó en 1996 un ingreso de más de US$ 1.300 millones para las terminales automotrices instaladas en Argentina.

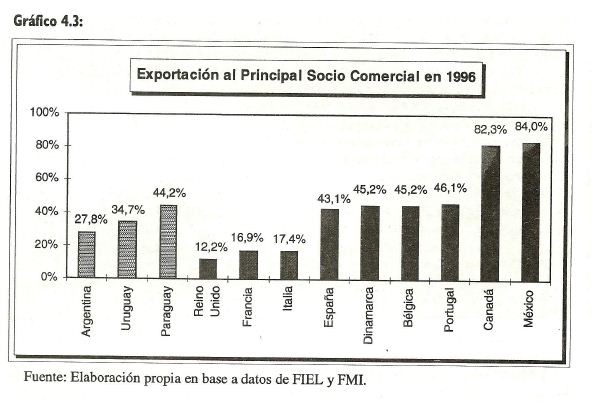

Resulta interesante observar la dependencia de las exportaciones de los países de la Unión Europea y el Nafta con respecto a su principal socio comercial. En el gráfico 4,3 se observa que Canadá y México venden más del 80% de sus productos de exportación a los Estados Unidos.

Los países de la Unión Europea, pueden subdividirse en dos grupos. El primero, formado por España, Dinamarca, Bélgica y Portugal, que exporta hacia su principal socio, Alemania, entre el 43% al 46% del monto total. El segundo grupo de países, integrado por el Reino Unido, Francia e Italia exportan solamente entre el 12% y 18% hacia el mismo destino.

Puede afirmarse que, si bien las exportaciones hacia Brasil crecieron significativamente, también se incrementaron las ventas hacia el resto de los destinos. Estas últimas evidenciaron un crecimiento del 57,6% en el período 1990/96.

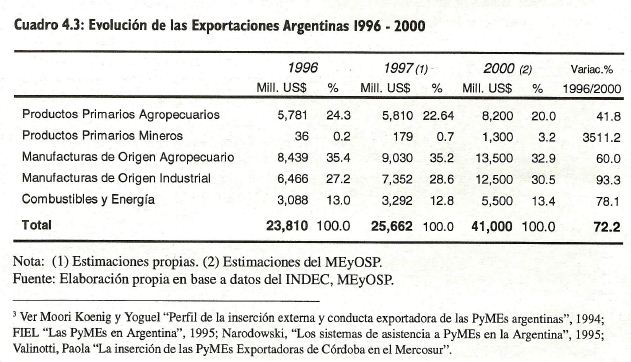

En el cuadro 4.3 se estima el total de exportaciones para 1997 y su composición por grandes rubros. El crecimiento de las ventas externas rondaría el 7% anual, observándose incrementos superiores al promedio en las Manufacturas de Origen Industrial y Productos Primarios Mineros.

Según un informe de la Subsecretaría de Minería de la Nación, las nuevas inversiones en el sector, contribuirán a aumentar la exportación de los productos mineros, estimando que el monto exportado en 1997 será cinco veces superior al registrado en 1996.

Asimismo, en el cuadro 4.3 se presenta la proyección de la Secretaría de Industria, Comercio y Minería del monto y la composición de las exportaciones para el año 2000. Se señala que los actuales cambios en el aparato productivo, la gran cantidad de inversiones directas y el

surgimiento de nuevos sectores exportadores (minería, gas y energía eléctrica) sustentaran el crecimiento exportador. Además, se advierte que las exportaciones MOI continuarán aumentando su participación, destacándose la industria automotriz, papelera, química y petroquímica, mientras que los productos primarios agropecuarios y sus manufacturas continuarán perdiendo importancia relativa en el total de exportaciones.

Es importante mencionar que exportar por un valor de US$ 41.000 millones, implicaría, tasas de crecimiento del 16 o 17% anual en los próximos tres años, meta de difícil cumplimiento si no se solucionan los problemas pendientes en materia de comercio exterior, principalmente los obstáculos que poseen las PyMES argentinas para acceder a los mercados externos.

4.3. Las Importaciones Argentinas

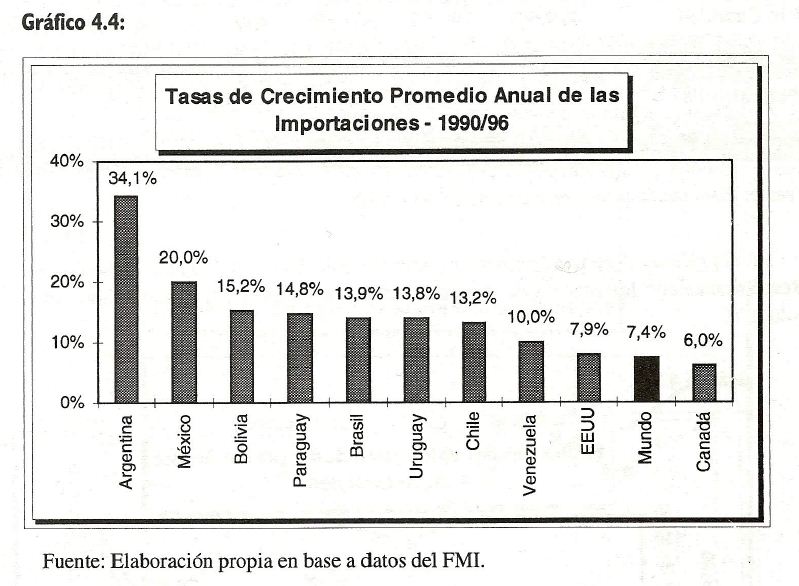

En el gráfico 4.4 se observa el crecimiento promedio anual de las importaciones para un conjunto de países americanos y el promedio mundial. Argentina muestra valores bastante superiores a los observados en los demás países analizados y al resto del mundo.

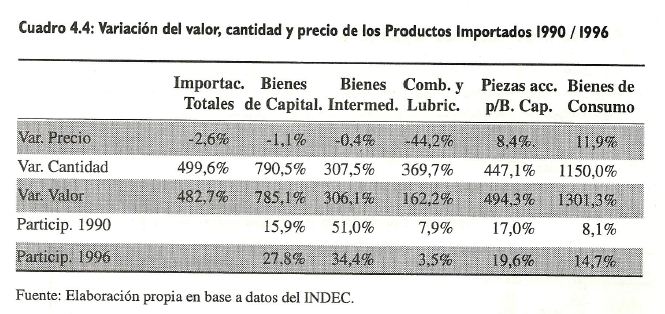

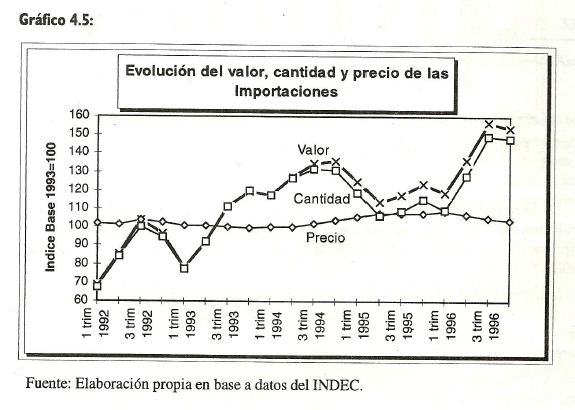

De la misma manera que en el caso de las exportaciones, se analiza en el cuadro 4.4 la evolución del valor importado, las cantidades adquiridas y los precios de los distintos rubros de importación. En el gráfico 4.5 se expone el comportamiento de dichas variables entre 1992 y 1996.

Los precios de los artículos importados descendieron un 2,6% en el período 1990/96, mientras que las cantidades adquiridas crecieron un 500%. De esta forma, el valor importado total se incrementó un 483%.

Entre 1990 y 1996 se observó un importante cambio en la demanda de importación argentina. A comienzos de este período, los Bienes Intermedios representaban más del 50% del valor total importado y los Bienes de Capital y sus Piezas y Accesorios aproximadamente el 33%.

Seis años más tarde, son los Bienes de Capital y sus Piezas y Accesorios los que representan casi el 50% del total importado, habiendo disminuido la participación del rubro Bienes Intermedios.

El rubro Bienes de Consumo fue el que mostró el mayor crecimiento, ya que su valor se incrementó 14 veces entre 1990 y 1996, aumentando su participación en el total importado desde el 8,1% en 1990 hasta el 14,7% en 1996.

El valor importado de los Bienes de Capital se incrementó un 785% mientras que Piezas y Accesorios registraron un crecimiento del 494,3%.

En el gráfico 4.5 se puede apreciar como la crisis derivada de la devaluación mexicana no afectó demasiado los precios de importación, realizándose el ajuste mediante una caída del volumen.

4.4. Balanza de pagos

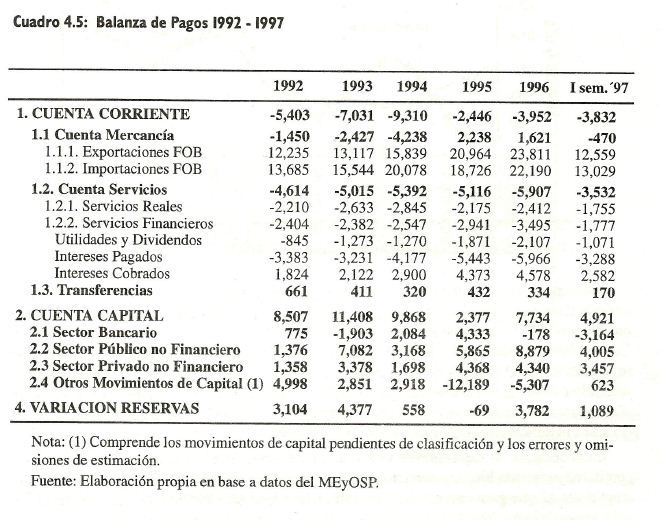

En la Balanza de Pagos se registran las transacciones que realizan los residentes de un país (empresas, gobierno y familias) con todos aquellos que residen en el exterior. Son tres las partidas que la componen: Cuenta Corriente, Cuenta Capital y Variación de Reservas. La primera agrupa los movimientos de mercancías (exportaciones e importaciones), servicios reales (turismo, fletes, seguros, etc.), servicios financieros (intereses, dividendos, etc.) y transferencias unilaterales (donaciones, etc.). La Cuenta Capital computa los movimientos de fondos originados en préstamos del o al exterior y en transacciones financieras. La diferencia entre ambas cuentas da origen a variaciones en el nivel de reservas internacionales.

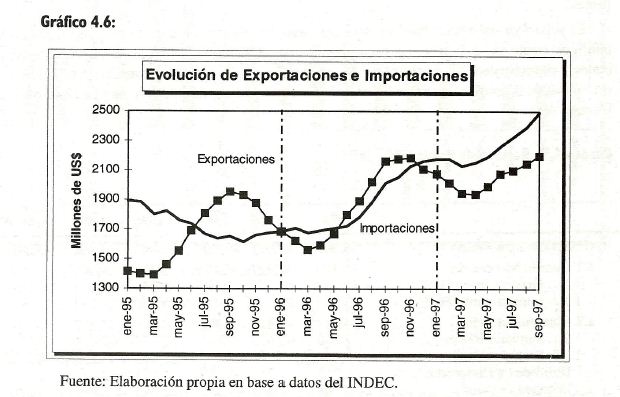

En el gráfico 4.6 se observa la evolución de las exportaciones e importaciones en los últimos años. En el primer semestre de 1995 las compras externas superaron ampliamente a las ventas, mientras que en el segundo semestre esta relación se revirtió y se alcanza un superávit comercial de US$ 2.238 millones.

Durante 1996 se registraron tasas similares de crecimiento en las exportaciones e importaciones, lo que derivó en un superávit comercial de US$ 1.621 millones. En 1997 se aprecia un desaceleramiento en las ventas externas y un crecimiento sostenido en las compras. De esta manera, como se observa en el gráfico 4.6, el déficit comercial en el primer semestre de 1997 alcanzó a US$ 470 millones, y se estima que será de US$ 2.000 millones al finalizar el año4.

Tal como se observa en el cuadro 4.5, en el primer semestre del presente año, los servicios reales y financieros implicaron una salida de divisas de más de US$ 3.500 millones, mientras que en concepto de transferencias se recibieron US$ 170 millones. Por lo tanto, el déficit de Cuenta Corriente alcanzó US$ 3.800 millones, una cifra mayor al rojo de US$ 1.278 millones registrado en igual período del año anterior. Se estima que el déficit de la Cuenta Corriente Argentina, de acuerdo a la metodología oficial, será de más de 10.000 millones para el corriente año, monto que supera el saldo negativo registrado en 1994. De acuerdo a la forma de cálculo del FMI, el déficit aumentaría alrededor de US$ 2.000, En el contexto de expansión de la economía nacional, no es descabellado pensar que Argentina absorba más bienes y servicios que los que provee al mercado internacional. Es importante destacar que gran parte del déficit comercial viene compañado de incrementos en los volúmenes de inversión, dado el substancial crecimiento de las compras de bienes de capital y sus piezas y accesorios. No obstante, teniendo en cuenta la histórica salida de divisas por el pago de servicios reales y financieros, se advierte la necesidad de acelerar y estimular las ventas externas argentinas, ya que ésta es la única forma genuina de generar divisas.

4 Calculado en base a exportaciones e importaciones a valor FOB, el déficit comercial considerando importaciones por su valor CIF rondaría los US$ 4.300 millones.

El déficit de cuenta corriente debe financiarse con capitales que ingresan a nuestra economía o con la pérdida de reservas internacionales. En el primer caso, es importante que los mismos sean principalmente privados, ya que de no ser así el gobierno estaría contrayendo una nueva deuda, que podría significar un aumento de la presión fiscal en el futuro.

Analizando el saldo de la cuenta capital y financiera, se observa que ésta arrojó un superávit de US$ 4.921 millones en los primeros seis meses del corriente año, lo que significó un incremento de más de US$ 2.250 respecto a igual período del año anterior. Este saldo se compone de ingresos del sector privado no financiero (incluyendo otros movimientos de capital) por US$ 4.080 millones, ingresos del sector público más el Banco Central por US$ 3.382 y salidas del sector bancario (otras entidades financieras excluido el BCRA) por US$ 2.541 millones.

El superávit del sector público no financiero se originó tanto en la colocación de títulos públicos, como en los ingresos generados por operaciones financieras de los gobiernos provinciales y municipales. En este sentido, se pueden mencionar la privatización de ESEBA en la provincia de Buenos Aires y una colocación de deuda a no residentes por parte de la Ciudad de Buenos Aires.

5 Informe Económico, MEyOSP primer trimestre de 1997.

Como se señala en el Informe Económico del Ministerio de Economia5 "desde el segundo trimestre de 1995, el sector público recurrió en forma sostenida a fuentes de financiamiento externas para cubrir los requerimientos de las cuentas fiscales". Si bien por este medio se financió gran parte del déficit de balanza de pagos, una vez más se advierte la importancia de alcanzar una estricta disciplina fiscal, que garantice los fondos necesarios para afrontar futuras situaciones adversas a la economía nacional. Nuevamente se remarca la necesidad de estimular al ahorro doméstico, elemento que repercutiría favorablemente en la deficitaria cuenta de los servicios financieros.

El saldo negativo que se observa en las operaciones externas del sistema bancario se debió fundamentalmente a que algunas entidades residentes realizaron colocaciones y préstamos en el exterior. Esta salida fue compensada en parte por aportes de capital y por una mayor captación de depósitos de no residentes.

En el primer semestre del año, el importante saldo positivo de la cuenta capital del sector privado se originó principalmente en las colocaciones de bonos y títulos y de inversiones directas, en el marco de una buena situación de liquidez internacional y de aumentos en el nivel de actividad económica.

Es probable que a partir de la crisis asiática, el flujo de fondos hacia los países emergentes disminuya. No obstante, exponer las virtudes y debilidades de la economía argentina, puede contribuir a que los inversores extranjeros reduzcan su incertidumbre, lo que posibilitaría una

cierta diferenciación respecto a los restantes mercados emergentes. El incremento de las reservas del Banco Central, estimado en más de US$ 2.000 millones, demuestra que el ingreso de capitales excede al desequilibrio externo. Se advierte que durante

1997, tanto el sector público como el privado han aumentado el plazo de sus colocaciones en el exterior. Los bonos colocados por el gobierno nacional en los mercados de capitales internacionales durante los ocho primeros meses del año tienen un promedio de vida de diez años frente a los dos años y medio de los bonos colocados en 1994 o a los ocho años y medio de los títulos colocados en 19966.

No obstante ello, la vulnerabilidad argentina a los cambios en el entorno, el desaceleramiento de sus ventas externas y el peso de un deficitario sector público todavía constituyen rasgos característicos de la economía, aspectos sobre los cuales se deberá trabajar para construir bases más solidas de crecimiento.