Balance de la

Economía Argentina

FINANZAS P

FINANZAS PÚBLICAS

3.l. Ingresos y Egresos Públicos

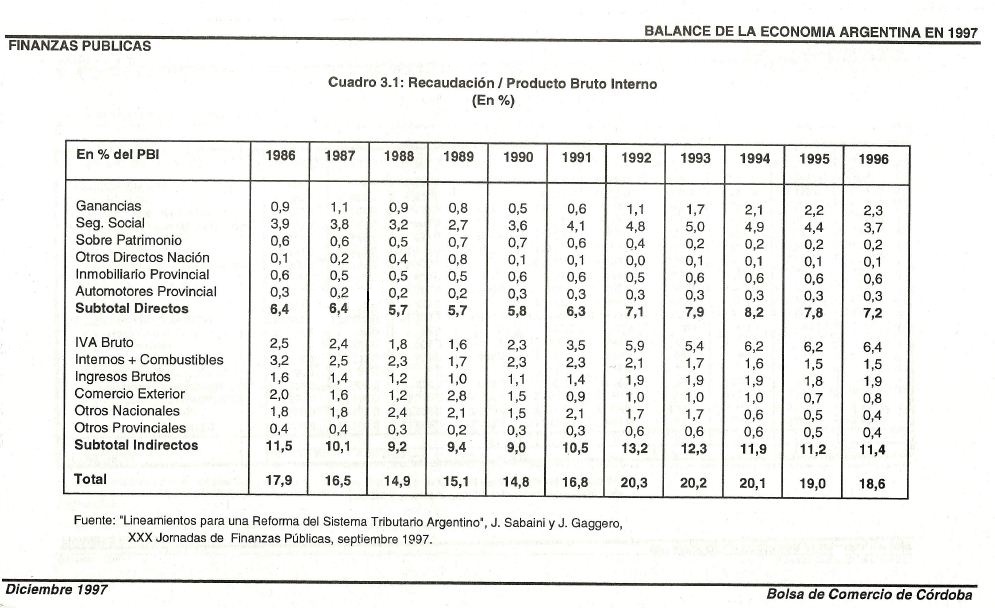

Para analizar el sistema impositivo de nuestro país, resulta interesante observar el comportamiento de la recaudación tributaria y su composición en términos del PBI para los últimos 10 años. De esta manera, se podrá apreciar come fue cambiando la participación relativa de cada tributo en la recaudación total, reflejando el impacto de las distintas medidas de política fiscal implementadas.

La presión tributaria, entendida come el cociente Recaudación/PBI, disminuyó desde el 17,9% en 1986 hasta el 14,8% en 1990, le que significa una reducción de la recaudación de 3,1 puntos porcentuales del PBI (ver cuadro 3.1 al final del capítulo). Cabe destacar que esta importante disminución se puede asociar con la caída de la recaudación, principalmente por el menor nivel de actividad y por el efecto Olivera-Tanzi, es decir, por la pérdida de poder adquisitivo de los ingresos públicos como consecuencia de un elevado nivel de inflación.

A partir de 1991 y hasta 1994, la relación Recaudación/PB1 aumentó 3,3 puntos porcentuales, alcanzando este último año el 20,1%. E1 principal motivo del incremento de la recaudación tributaria en términos del PBI radica en el incremento de las alícuotas impositivas y en un nivel de actividad creciente. En 1995 y 1996 este cociente disminuye, debido principalmente a la reversión del ciclo económico.

En síntesis, en los últimos 10 años la presión tributaria (Recaudación/PBI) en nuestro país se ha incrementado desde el 17,9% en 1986 hasta el 18,6% en 1996. Sin embargo, en los períodos de recesión y/o alta inflación, tales come los ocurridos en 1988/1990 y en 1995, la recaudación disminuye considerablemente, mostrando de esta manera una alta sensibilidad respecto al nivel de actividad y naturalmente al nivel inflacionario.

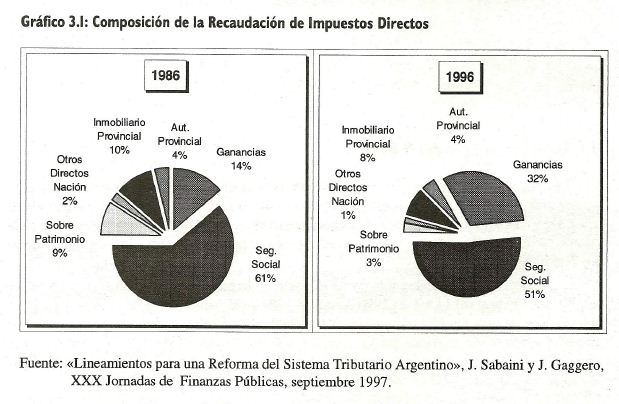

Por otra parte, entre 1986 y 1996 se puede apreciar un importante cambio en la estructura del sistema impositivo. Para comprobar esto, se comparará la participación de cada tributo en el total recaudado, discriminando entre impuestos directos e indirectos.

Del análisis del gráfico 3.1 surge que en 1996 lo recaudado en concepto de seguridad social representaba un 51%, mostrando una reducción de 10 puntos porcentuales respecto a 1986. Cabe destacar que este tributo recae sobre el trabajo y tiene un impacto negativo en el comercio exterior.

Por el contrario, el impuesto a las ganancias más que duplicó su participación en el total recaudado en concepto de impuestos directos entre 1986 y 1996, alcanzando el 32% en este último año. Sin embargo, si se realiza una comparación entre Argentina y países de similar grado de desarrollo, se puede observar que este tributo representa una baja proporción en la recaudación total de nuestro país. Es importante señalar la importancia del mismo en un sistema tributario que desee alcanzar niveles aceptables de equidad.

Entre los restantes tributos directos, se destaca la reducción en la participación del impuesto sobre el patrimonio del 9% en 1986 a solamente el 3% en 1996.

En cuanto a los tributos recaudados por las provincias, se observa que su participación en el total se ha mantenido relativamente estable en los últimos 10 años en aproximadamente el 13% del total de impuestos directos.

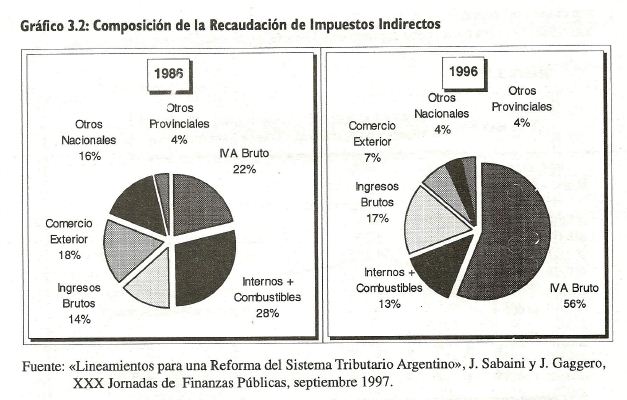

En relación a los impuestos indirectos, expuestos en el gráfico 3.2, se puede apreciar un importante cambio en la composición de los mismos. En 1986, el IVA sólo alcanzaba al 22% del total, mientras que en 1996 aumentó su participación al 56%, debido al incremento de la base imponible y de la alícuota.

Por su parte, los impuestos internos y a los combustibles, sólo alcanzaron el 13% en 1996 en contraposición con el 28% que representaron al comienzo del período bajo estudio. Esta pérdida de importancia en la recaudación se debe a la política de desregulación petrolera implementada a partir de 1991, por la cual se desgravaron los combustibles y el gas natural.

La participación de los impuestos al comercio exterior mostró similar evolución a la presentada por los impuestos internos y a los combustibles. La principal reducción de los mismos se produce en 1991 y es consecuencia de un cambio de la política de comercio internacional. A partir de este último año se produjo un incremento en la apertura de la economía, con la consecuente reducción de aranceles que recaen sobre las transacciones con el exterior.

En cuanto a la estructura del sistema impositivo, se puede apreciar un importante cambio en los últimos 10 años. A pesar de ello, tal como lo señalan Juan Gómez Sabaini y Jorge Gaggero "La simplificación del sistema tributario, entendida ésta como la reducción en el número de tributos -supuestamente distorsivos del proceso de asignación de factores y bienes- no se vio complementada con una simplificación adecuada de los procesos de la administración tributaria" Sin embargo, a pesar de la simplificación del sistema tributario, el nivel de incumplimiento en el pago de las obligaciones impositivas continúa siendo elevado si se efectúa una comparación internacional. Por este motivo, la tarea pendiente consiste en lograr una mejora en el control ejercido por el organismo recaudador.

Actualmente, el IVA es el impuesto de mayor importancia dentro del sistema tributario de nuestro país, mostrando la falta de un complemento de magnitud que le otorgue al sistema un mayor grado de equidad, tal como el impuesto a las ganancias.

En el transcurso de 1997, los ingresos fiscales se incrementaron en forma considerable, reflejando la alta elasticidad de la recaudación respecto al nivel de actividad. Otro factor que impactó positivamente fueron los incrementos de las alícuotas impositivas, tema que será tratado más adelante.

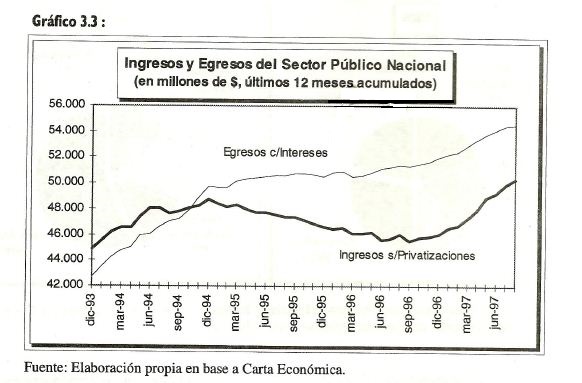

En el gráfico 3 .3 se observa la evolución de la recaudación y las erogaciones acumuladas para los últimos 12 meses del Sector Público Nacional para el período diciembre 1993 - agosto 1997.

Entre diciembre de 1993 y diciembre de 1994, los ingresos del sector público se incrementaron en un 8,6% alcanzando durante 1994, los $ 48.708 millones. En este mismo lapso de tiempo, las erogaciones aumentaron el 19,6%, es decir que casi duplicaron el incremento de los ingresos, generando un déficit de $ 1.018 millones.

Posteriormente y hasta diciembre de 1996, los gastos del gobierno continuaron incrementándose a un ritmo sensiblemente menor. Al mismo tiempo, los ingresos disminuyeron como consecuencia de la reversión del ciclo económico y del consiguiente menor nivel de actividad. Por otra parte; cabe suponer que los niveles de evasión se incrementaron.

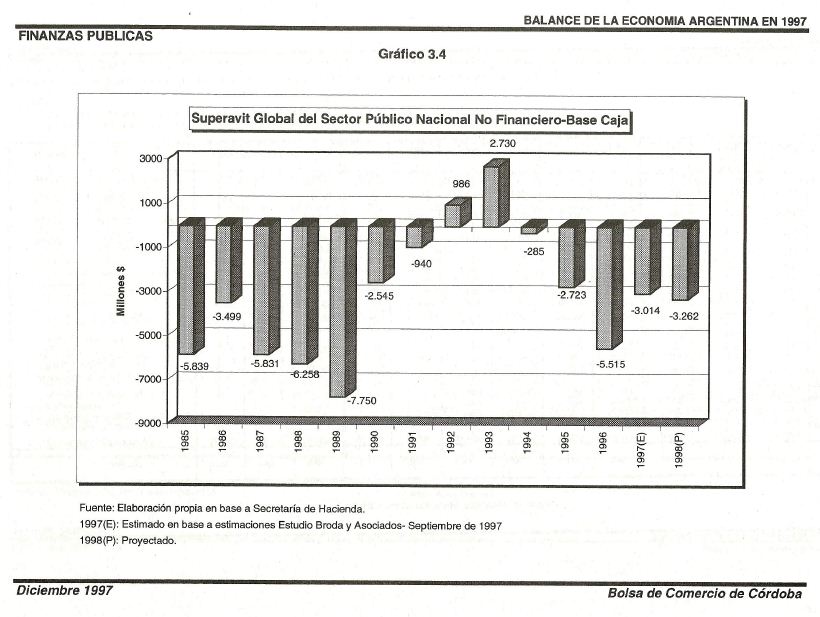

A partir de 1997, se puede observar un fuerte incremento en los ingresos, lo que permitiría una reducción en el déficit fiscal desde $ 5.515 millones en 1996 hasta aproximadamente $3.000 millones en el corriente año (ver gráfico 3.4 al final del capítulo).

Se puede afirmar que existe una falta de coordinación de los ingresos y egresos fiscales durante la fase recesiva y expansiva del ciclo económico. Durante los procesos de contracción, el nivel de ingresos disminuye mientras que el nivel de gastos aumenta o se mantiene estable. Si bien esta es una política para amortiguar los ciclos, debería complementarse con otras medidas en la fase expansiva para lograr el objetivo de reducir la volatilidad de la economía.

Las medidas a implementar en esta última fase serian reducir las erogaciones y, con el nivel creciente de recaudación, lograr un superávit suficiente para afrontar la deuda originada en los periodos de bajo nivel de actividad y generar los fondos de reserva para los futuros períodos contractivos.

Cabe destacar que este tipo de políticas discrecionales requieren una gran disciplina, en especial en la fase expansiva del ciclo, ya que se debe realizar un esfuerzo fiscal que tiene un impacto en el mediano y largo plazo.

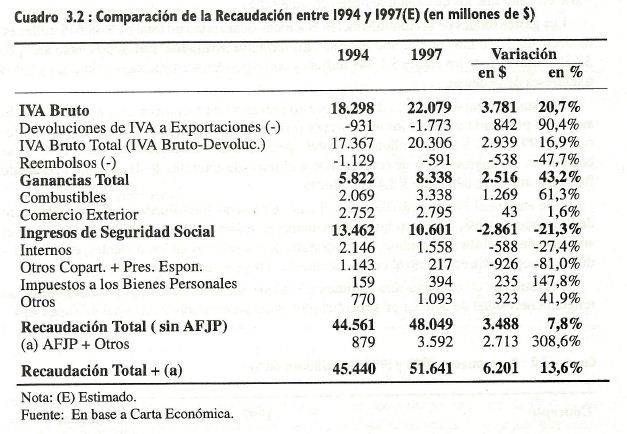

En el cuadro 3.2 se analizan con mayor detenimiento las principales causas del incremento en la recaudación, efectuando una comparación del total producido por cada impuesto entre 1997 estimado y 1994.

La recaudación del IVA Bruto se incrementó desde $ 18.298 millones en 1994 hasta $22.079 millones en 1997, originado fundamentalmente per la modificación de la alícuota desde el 18% hasta el 21%.

Otro tributo que mostró un aumento importante (43,2%) fue el impuesto a las ganancias. Entre los principales motivos de este comportamiento, se pueden mencionar el page del tributo por parte de algunas empresas que anteriormente presentaban quebrantes impositivos (Por ej. YPF). Por otra parte, las alícuotas ascendieron desde el 30% hasta el 33%, y se modificó el tratamiento de las S.R.L., que pasaron a ser consideradas como S.A.

Los impuestos a los combustibles presentaron una evolución favorable, ocasionada también por el incremento en las alícuotas.

Los Ingresos de Seguridad Social disminuyeron su recaudación en $ 2.861 millones respecto a 1994, estimándose para el corriente año un monto de $ 10.601 millones. Esto se debe principalmente a la extensión de la rebaja de los aportes patronales al sector servicios a partir de enero de 1996 y al impacto del nuevo régimen de jubilaciones y pensiones que comenzó en junio de 1994.

En síntesis, se puede observar que, a pesar del crecimiento del 7,6% del PBI entre 1994 y 1997 y del aumento de las alícuotas impositivas, el total recaudado en 1997 (estimado) sólo superaría en un 7,8% al correspondiente a 1994.

Una de las principales causas del reducido incremento en los ingresos tributarios podría ser un aumento en los niveles de incumplimiento fiscal. Al respecto, se estima que la evasión en el impuesto a las ganancias sería del 75% y en el IVA del 45%. Es decir, que solamente por este último tributo el Gobierno deja de percibir aproximadamente unos US$ 17.000 millones anuales1 .

Para obtener una medida de la dimensión de este problema, resulta útil considerar que esta cifra representa más de la mitad de los gastos del Sector Público Nacional en Servicios Sociales, cinco veces más que el valor del BHN o más que el valor actual de YPF.

1 Ver BAE, pág. 27, 2 de octubre de 1997.

3.2. Presupuesto 1998

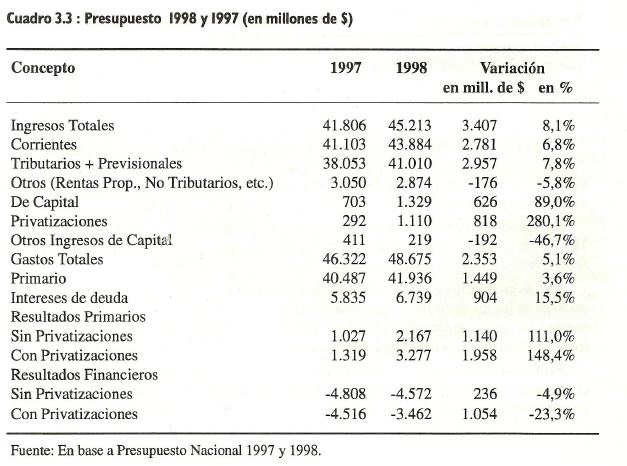

El proyecto de ley de Presupuesto 1998, expuesto en el cuadro 3.3, prevé un incremento en los ingresos totales de $ 3.407 millones respecto a 1997, lo que implica un aumento del 8,1%. Desagregando esta cifra, se puede observar que los recursos corrientes se incrementan en un 6,8% en tanto que los de capital lo hacen en un 89,0%.

Los gastos totales de la Administración Nacional alcanzarían un total de $ 48.675 millones, es decir un 5,1% más que el año anterior. En términos absolutos, este incremento sería de $2.353 millones, de los cuales $ 1.449 millones corresponden a erogaciones primarias y $ 904 a intereses de la deuda.

De esta manera, el Proyecto de Presupuesto presenta una mejora en el resultado fiscal. El superávit primario sin incluir los ingresos por privatizaciones aumentaría desde $ 1.027 millones en 1997 hasta $ 2.167 millones en 1998, determinando un incremento del 111%. Si se consideran los ingresos por privatizaciones y el pago de intereses de la deuda, el resultado fiscal mostraría un déficit de $ 3.462 millones.

Si se analiza el Presupuesto de 1997, el cual se presenta modificado en el actual Proyecto de Presupuesto 1998, junto con los últimos anuncios realizados por el gobierno (tales como el aumento de la jubilación mínima, el incremento de los salarios de los docentes, etc.), resulta difícil ser optimista en cuanto al cumplimiento del Proyecto actual.

Nuevamente, tal como nuestra Institución lo viene haciendo en los últimos cuatro años, se reitera la necesidad de obtener un superávit global del sector público nacional no financiero.

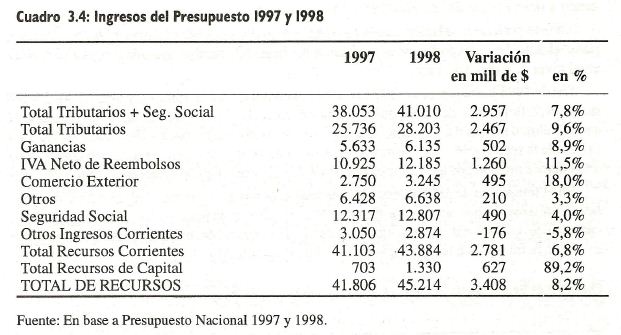

En el cuadro 3.4 se puede apreciar en forma comparada los ingresos de la Administración Nacional para el presupuesto 1997 y 1998 con un mayor grado de detalle. Entre los impuestos, se destaca el aumento del 18% en la recaudación de aranceles al Comercio Exterior, el 11,5% del IVA y el 8,9% del Impuesto a las Ganancias.

En cuanto a los recursos de capital, los mismos ascenderían a $ 1.330 millones, mostrando, un incremento del 89,2% respecto a 1997.

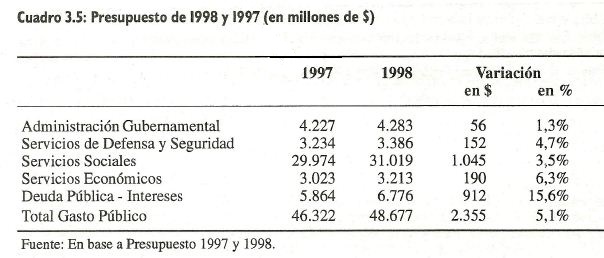

Respecto del presupuesto de 1997 discriminado por finalidad. En él se destaca la variación en el rubro intereses de la deuda que alcanzaría los $ 6.776 millones en 1998, reflejando un aumento del 15,6%. Por último, es importante señalar que el sector público nacional no logra alcanzar un superávit primario significativo que le permita superar una de las principales restricciones de la economía argentina para crecer sostenidamente, que consiste en la insuficiencia del ahorro interno necesario para el financiamiento de las inversiones. Argentina debe recuperar el control sobre la situación fiscal, más aun cuando las reformas estructurales pendientes se demoran. Uno de los ejemplos a seguir es el de Chile.

3.3. Deuda Pública

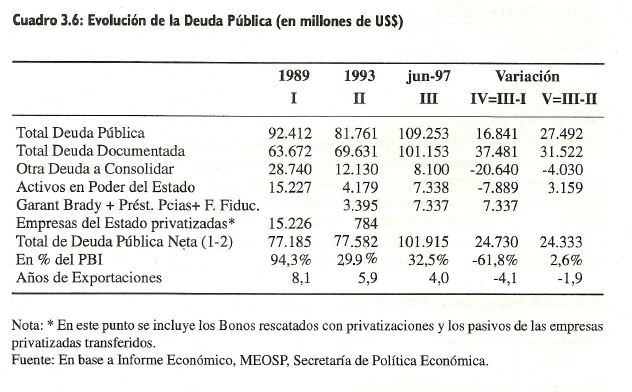

Un tema de gran importancia por su impacto en la volatilidad de una economía es la deuda pública. En el cuadro 3.6 se aprecia la evolución de la deuda pública entre 1989 y junio de 1997 en dólares corrientes. Asimismo, se presenta su relación con el PBI y con el volumen de las exportaciones.

Entre 1989 y 1993 la deuda pública neta se incrementó en sólo US$ 397 millones, alcanzando a fines de este último año US$ 77.582 millones.

En este período la relación deuda/ PBI se redujo desde el 94,3% hasta el 29,9%. Por otra parte, el ratio deuda/exportaciones pasó desde 8,1 hasta 5,9, implicando una mejora substancial en el nivel de endeudamiento.

Desde 1993 hasta junio de 1997 la deuda neta aumentó en términos absolutos US$ 24.333 millones, reflejando el deterioro de las cuentas fiscales. Dicho incremento se produjo cuando el sector público nacional contaba con los ingresos de las privatizaciones y el crecimiento del PBI favorecía la recaudación. Lo mismo ocurrió en numerosas provincias y municipios, reflejando una enorme presión por aumentar el gasto público sin prever sus consecuencias futuras.

En el transcurso de 1998 nuestro país tendrá vencimientos por alrededor de 17.000 millones de dólares, lo que acentúa la dependencia del ahorro externo en un país que tiene gran cantidad de recursos naturales y seguramente mejores posibilidades de progreso si se recurriera en forma permanente a los principios básicos de disciplina fiscal.