Balance de la

Economía Argentina

NIVEL DE ACTIVIDAD

NIVEL DE ACTIVIDAD

2.I. El Crecimiento de Argentina en el período 1900 -1997

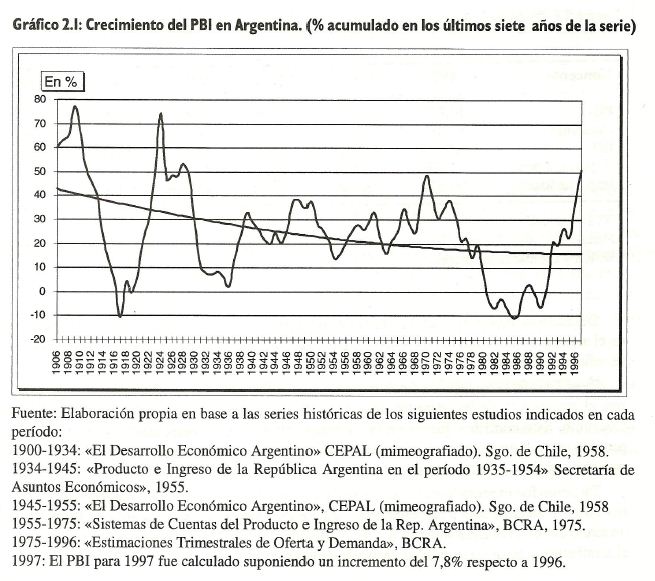

Tal como fue mencionado en el capítulo anterior, el crecimiento del PBI argentino acumulado durante siete años seguidos, alcanzó su máximo durante el período posterior a la primera guerra mundial, en los años 1970 y 1997 con un aumento acumulado de 48,4% y 50,9% respectivamente.

En el gráfico 2.1 se aprecia que, luego de obtenerse uno de los máximos valores de la serie en 1970, se produjo una estrepitosa caída durante los siguientes 15 años, alcanzándose más del 10% de decrecimiento acumulado del PBI en 1985, prácticamente coincidente con el otro mínimo de la serie, el cual se remonta a 1917.

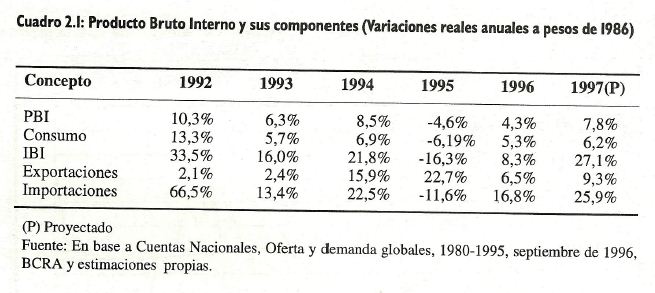

2.2. La evolución de los principales componentes del PBI en los últimos añosEl PBI argentino de 1997 puede crecer alrededor de un 7,8% respecto a 1996, a juzgar tanto por el incremento observado durante el tercer trimestre, como por los datos disponibles sobre producción industrial de los dos primeros meses del cuarto trimestre.

En el cuadro 2.1 puede observarse que, todos los componentes del PBI se han recuperado con respecto a los valores de 1995, destacándose especialmente las inversiones. En cuanto a las exportaciones, se observa un menor crecimiento, aunque debe señalarse que las mismas se

caracterizan por fuertes incrementos escalonados. La excelente perspectiva para el cultivo de la soja durante el corriente año agrícola, junto con la puesta en marcha de importantes proyectos mineros y energéticos, hacen posible que en los próximos años se produzca un fuerte incremento de las ventas externas.

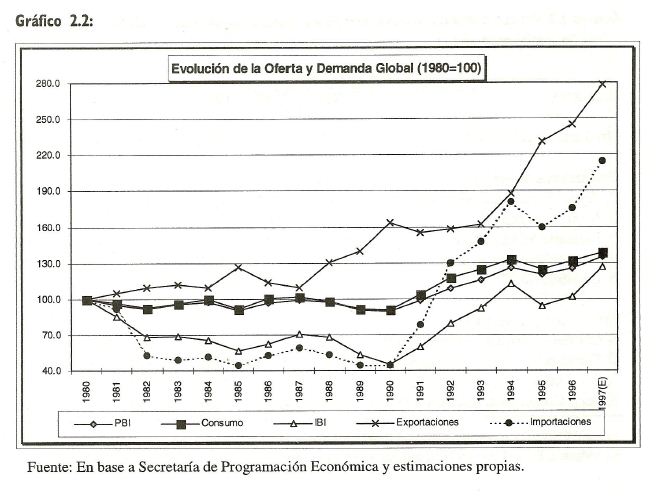

Debido a la importancia de los cambios de tendencia observados, es conveniente detenerse en el análisis de la evolución de cada una de estas variables en el período 1980-1997, tal como se refleja en el gráfico 2.2 de la página siguiente. El análisis de la trayectoria de los componentes de la demanda agregada desde 1980, señala que el incremento de las exportaciones fue más del doble del observado en el PBI y en el Consumo. Esto confirma, junto con la recuperación de las importaciones, el comienzo de un proceso de apertura económica que se había manifestado tenuemente en 1987 y que ahora parece avanzar con fuerza propia.

Tal como fue expresado en las ediciones anteriores del Balance, el volumen de las inversiones en 1990 alcanzó sólo a representar el 50% de los valores que había tenido en 1980, y sólo un tercio del nivel correspondiente a 1994, reflejando uno de los tantos aspectos adversos de la alta inflación y de la inestabilidad derivada de la misma.

Como se aprecia en el cuadro 2.2, durante 1997, el sector mas dinámico fue el de construcciones, impulsado por el desarrollo del crédito hipotecario, la titulización y un mayor nivel de confianza respecto a las posibilidades de alcanzar un entorno económico que no repitiera las crisis de la década de 1980. A pesar de ello, el crecimiento regional fue bastante dispar debido a la mala distribución de los fondos para obra pública y las distorsiones que introdujeron los regímenes impositivos y la falta de desregulación de los servicios profesionales en distintas provincias. Lamentablemente, tal como se verá en el caso de la provincia de Córdoba, esta situación lejos de corregirse, se agrava.

Las inversiones extranjeras directas, impulsaron el sector Minas y Canteras que tiene excelentes perspectivas de mejorar las condiciones de desarrollo de varias provincias ubicadas sobre la Cordillera de los Andes.

Otro sector que se destaca es Establecimientos Financieros, el cual ingresa en una etapa en donde la orientación de las inversiones extranjeras directas cambia hacia otros rubros distintos a las actividades primarias y de la construcción, tal como se produjo hace varios años en el sudeste asiático.

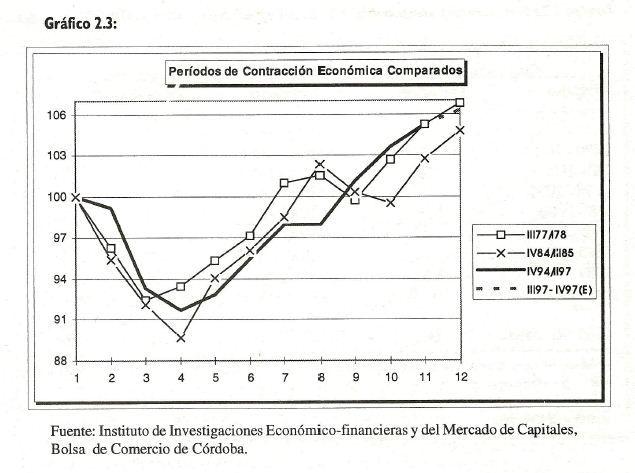

Es interesante también analizar las características del ciclo económico, en especial la magnitud de las recesiones y la forma en que se superan.

En base a una serie trimestral del PBI, empalmando las estimaciones del período 1970-1990 a precios de 1970 con el período 1990-1996 a precios de 1986, se obtuvo una sola serie desestacionalizada, donde se distinguieron dos tipos de contracciones en el nivel de actividad, según la amplitud de las mismas.

En el gráfico 2.3, se incluyen aquellas recesiones que mostraron una mayor caída del PBI durante las últimas décadas y luego se las correlaciona con los valores correspondientes a la última recesión, provocada por los efectos de la devaluación mexicana.

La línea punteada que se incluye a continuación de los valores de la recesión de 1995, es sólo una trayectoria proyectada, utilizando un modelo estadístico que de ninguna manera pretende ser un pronóstico, sirio tan sólo señalar la inercia de una serie temporal en base a los comportamientos históricos anteriores.

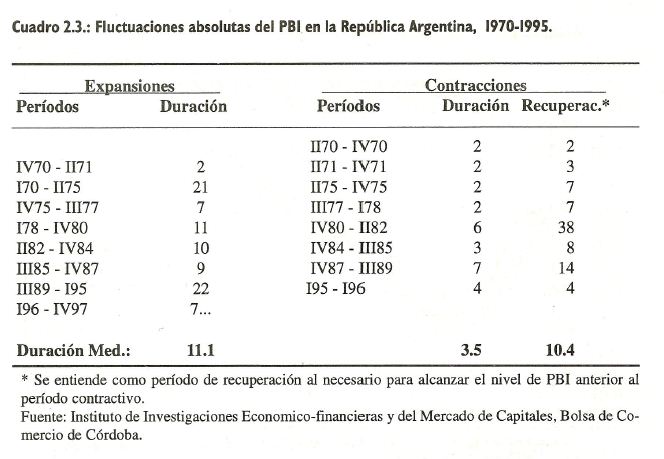

En el cuadro 2.3 se incluye la duración de las expansiones y contracciones económicas desde comienzos de la década de 1970. La duración promedio de las contracciones es de aproximadamente tres trimestres y medio mientras que las expansiones superan los doce trimestres y medio.

Debido a que la caída porcentual del PBI durante las recesiones es por unidad de tiempo, cerca de tres veces la magnitud del crecimiento porcentual durante las expansiones, la tendencia de la serie refleja sólo un tenue aumento del PBI durante el período considerado.

Por este motivo, el período de recuperación, tal como ha sido definido en el cuadro, alcanza una longitud de tiempo sólo levemente inferior a la que corresponde al período de expansión.

Tal como puede comprobarse en el análisis del cuadro, la expansión previa a la recesión provocada por la devaluación mexicana tiene características similares a las del período I70- II75, así como el tiempo que demandó recuperar los niveles anteriores a la recesión que interrumpió la fase expansiva.

La diferencia entre ambos ciclos es que durante la década de 1990 la expansión fue substancialmente mayor a la de comienzos de la década de 1970. Asimismo, el tiempo que demandó alcanzar nuevamente el máximo del período expansivo luego de la recesión que lo interrumpió en ambos casos, fue menor en el período más reciente. Aun cuando la última recesión fue más severa.

A juzgar por estos comportamientos, la tendencia en la década actual es hacia un crecimiento más rápido y con una capacidad de recuperación mayor.

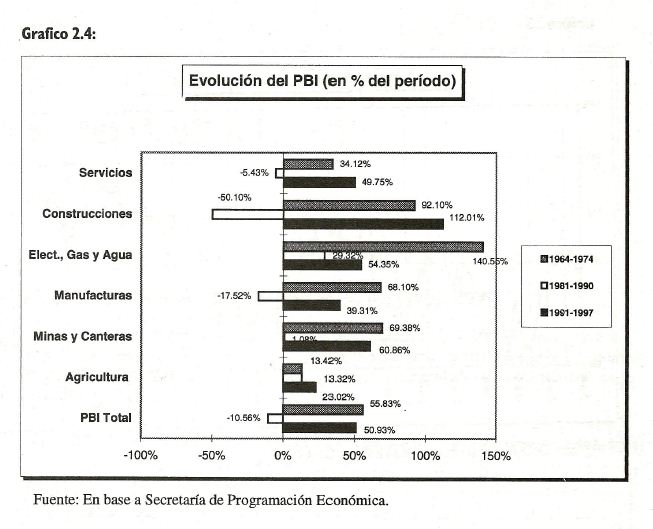

De la misma manera que en el análisis precedente, resulta interesante comparar la evolución del nivel de actividad sectorial con lo que aconteció en la década anterior y con el período 1964-74, para lo cual se utiliza el gráfico 2.4.

Como puede observarse, tanto el sector industrial como el de construcciones, han recuperado con creces durante los primeros siete años de la presente década lo que habían perdido durante los diez años de la anterior.

Sin embargo, para que dicho comportamiento no sea sólo la fase de un ciclo, es necesario que el sector industrial recobre el impulso del período 1991-1994 mediante la exportación, para no quedar sujeto a la saturación de la demanda interna, como ha ocurrido en tantas oportunidades anteriores. Asimismo, sería deseable que el sector construcciones encontrara una creciente demanda, destinada al desarrollo de la infraestructura en apoyo de los sectores productivos y exportadores.

Resulta particularmente significativo el comportamiento del sector Minas y Canteras, cuyo crecimiento está señalando el gran potencial que ya puede avizorarse por el número de empresas multinacionales radicadas en el país y las cuantiosas inversiones en exploración y explotación.

2.5. Sector industrial

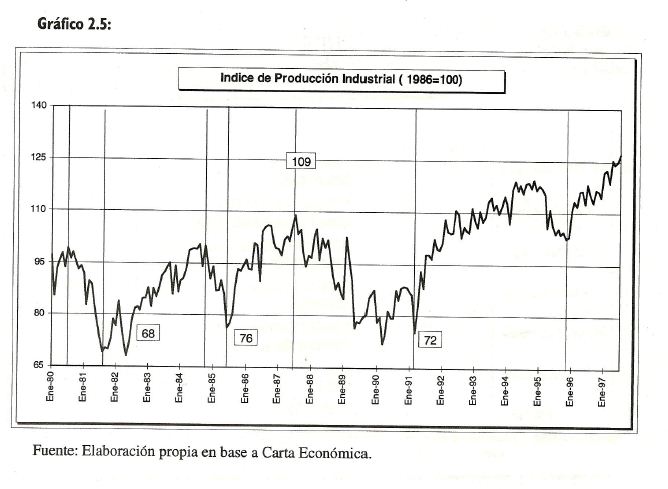

Por el efecto multiplicador y los altos niveles de valor agregado que genera, se analiza a continuación con mayor detenimiento la industria. Desde el tercer trimestre de 1990 hasta los últimos meses de 1994, se había observado un aumento en el Índice de Producción Industrial. Durante 1991 se produjo un crecimiento acelerado, llegando el IPI a un valor cercano a 110, de acuerdo a la serie utilizada y que se reproduce en el Gráfico 2.5. A partir de allí y hasta enero de 1994, se mantiene la tendencia creciente pero ya en forma moderada. Desde marzo de 1994 se observa un estancamiento del Índice a niveles cercanos a 120. Desde el segundo trimestre de 1995 y hasta el primer trimestre de 1996, se produjeron variaciones negativas, lo que confirmó que la economía estaba evolucionando en una fase recesiva del ciclo económico.

Las cifras provisorias de FIEL indican que el nivel de actividad industrial en la economía argentina tiene siete trimestres de crecimiento continuo, si se considera la serie desestacionalizada.

Los sectores que presentaron un comportamiento más dinámico durante los primeros nueve meses de 1997, fueron Automotores, Agroquímicos y Cemento. Los sectores que mostraron un decrecimiento fueron Insumos plásticos, Químicos Minerales, Papel y Cartón y Textiles.

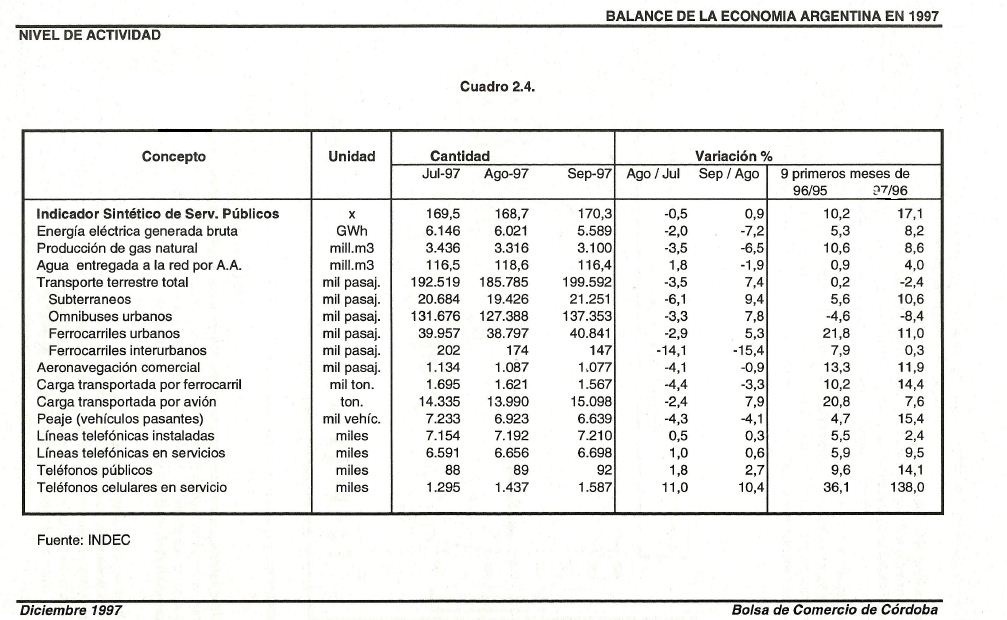

2.6. Indicador Sintético de Servicios Públicos

2.6. Indicador Sintético de Servicios Públicos

El Indicador Sintético de los Servicios Públicos permite conocer la evolución que ha tenido el conjunto de servicios relevados. Como se observa en el cuadro 2.4., la comparación de los primeros nueve meses de 1997 con los de 1996 muestra un incremento del 17,1%. Este valor es superior al registrado entre los nueve primeros meses de 1996 y 1995.