Balance de la

Economía Argentina

EL CONTEXTO ECONOMICO

I- CONTEXTO ECONÓMICO

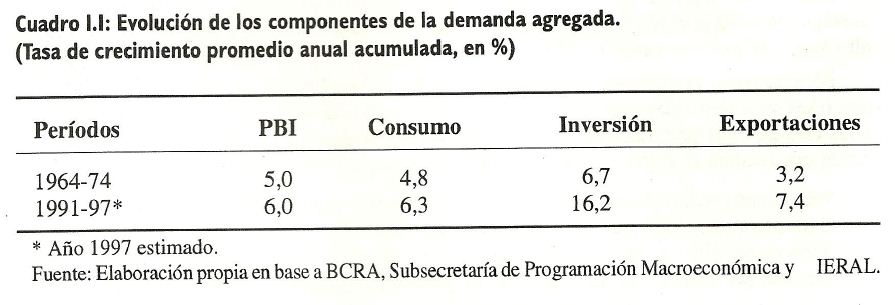

El crecimiento económico de nuestro país en el período 1991-1997 alcanzó un promedio del 6,0% anual acumulado, cifra que, para siete años seguidos, sólo es superada a comienzos del presente sig1o1 y que coloca a la Argentina dentro del grupo de países con mayor aumento del PBI en el contexto internacional. Dicho crecimiento en el nivel de actividad se logró a pesar de la crisis regional producida a partir de la devaluación mexicana de diciembre de 1994 y los inconvenientes derivados de los cambios estructurales pendientes en nuestra economía (ver cuadro 1.1).

Un comportamiento similar en las últimas décadas puede observarse durante los once años comprendidos entre 1964 y 1974, en los cuales el PBI creció a un ritmo del 5,0% anual acumulado.

La expansión de ese período muestra que, aun bajo condiciones más desfavorables que las actuales, la economía argentina pudo crecer en forma sostenida durante más de una década.

Además, en aquella ocasión, el crecimiento fue impulsado por el consumo interno en el contexto de una economía cerrada y sustitutiva de importaciones, con un mercado más pequeño que el actual, sin las perspectivas que otorga la zona de libre comercio del Mercosur y la continuidad del proceso de integración regional.

También debe señalarse que, si bien es cierto que el crecimiento observado en el período 1991-97 tiene como punto de partida un bajo nivel de actividad, influenciado por la crisis hiperinflacionaria de 1989-1990, dicha recuperación se produjo en el marco del funcionamiento de las instituciones democráticas, acompañada por profundos cambios en la estructura económica y con una tasa de aumento de las inversiones dos veces y media superior a la que

1 Ver gráfico 2.1 del capítulo 2. Nivel de Actividad.

prevaleció en el período 1964-1974. De acuerdo a estos antecedentes, es probable que Argentina pueda continuar creciendo a tasas promedio tan elevadas como las que se mencionaron, si se persiste en mantener y mejorar el marco institucional y económico actual.

Con el propósito de visualizar las perspectivas de nuestra economía, se esbozarán a continuación algunos rasgos de la evolución de la misma en los últimos siete años, enfatizando aquellos elementos que la distinguen respecto a experiencias anteriores.

Se comenzará con el análisis del sector externo, señalando que el valor FOB de las exportaciones de mercaderías prácticamente se duplicó durante el período 1990-97, aumentando las exportaciones de manufacturas de origen agropecuario e industrial en porcentajes similares. Asimismo, el coeficiente que mide el grado de apertura de la economía creció un 50%.

Resulta interesante mencionar que, dicha evolución fue acompañada por un incremento en el número de empresas exportadoras que sumaban 6.545 en el año 1988 y aumentaron a 11.081 en el año 19962. Dentro de ese grupo de empresas, el conjunto de las pequeñas y medianas exportadoras, definidas como aquellas que tuvieron ventas al exterior menores a US$ 2 millones anuales, facturaron en el año 1996 alrededor de US$ 1.800 millones, aumentando un 130% las ventas respecto a los US$ 780 millones alcanzados en 1986. Por otra parte, se observó una paulatina diversificación de los productos exportados. En 1985, las diez principales categorías en las que se clasifican los mismos representaban el 82% del valor total de las ventas al exterior, mientras que en 1996, dicho porcentaje alcanzó sólo el 70%.

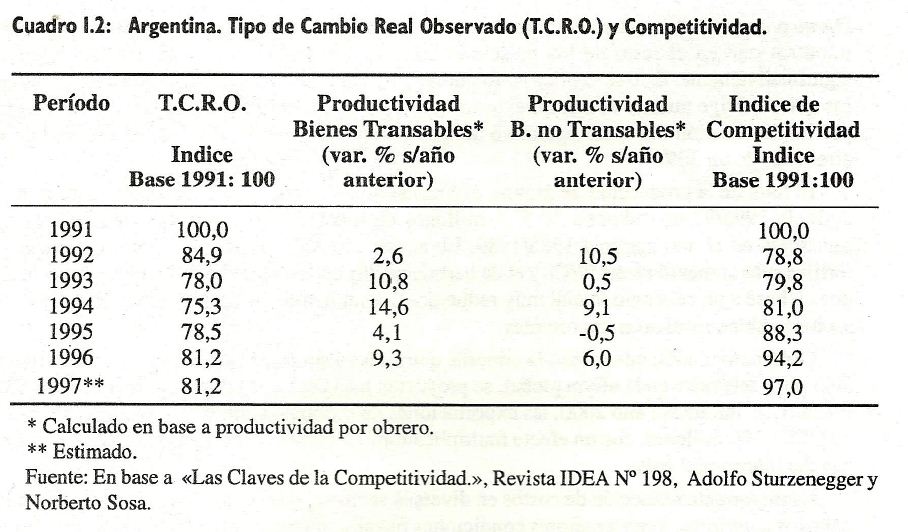

Tal como se observa en el cuadro 1.2, en relación al tipo de cambio real, una primera aproximación podría llevar a concluir que luego de siete años de tipo de cambio fijo, se está manifestando hoy un cierto atraso cambiario. Sin embargo, cuando se utiliza la diferencia de

productividad entre los sectores de bienes transables y no transables como corrector de su evolución, se observa que la competitividad de la relación cambiaria no se deterioró.

Con referencia a la inversión bruta interna, es importante mencionar que en los últimos siete años la misma aumentó un 186%, o sea, el equivalente a un crecimiento anual de 16,2% acumulado.

A modo de ejemplo del progreso alcanzado, puede señalarse que en la década de 1970, el ahorro corriente de las empresas públicas financiaba apenas el 15% de la inversión realizada por las mismas, mientras que en la siguiente, la característica principal fue el desahorro3. Hoy, la situación se ha revertido y las empresas privatizadas financian sus planes de inversión en un alto porcentaje con recursos propios.

Por otra parte, la inversión extranjera directa alcanzó en 1996 alrededor de US$ 4.300 millones, o sea unas siete veces más que el promedio observado durante la década de 1980. De acuerdo a las estimaciones preliminares para el corriente año, Argentina se transformará en uno de los países que recibirá el mayor volumen de inversiones extranjeras directas per cápita en el mundo.

Vale la pena señalar que, si bien el esfuerzo realizado es muy significativo, apenas alcanza por el momento a reparar parcialmente el enorme deterioro producido por la falta de inversiones durante las últimas décadas. Por ejemplo, el stock de equipos durables de producción, conformado por equipos de transporte y maquinaria y equipos, mostró una fuerte tendencia decreciente entre 1982 y 1990, arrojando como saldo de la década de 1980 una caída del 27%. A partir de 1991, se inicia una tendencia creciente a tasas del 3,9% anual, permitiendo que se alcancen en la actualidad niveles similares a los existentes en 1980. A pesar de ello, el stock per cápita del año 1997 es aproximadamente un 30% inferior al registrado a comienzos de la década pasada4.

2 Estimación efectuada en base a Administración Nacional de Aduanas y CEPAL.

3 <

4 CEP, Informe Económico N° 3, julio de 1997.

Sin dudas, el daño ocasionado al país per la postergación de las inversiones durante tanto tiempo no se reparará fácilmente. A pesar de ello, comienzan a observarse ciertas mejoras, sustentadas en la calidad y en la orientación de las mismas. En algunas oportunidades, la importancia de estas inversiones no es apreciada por completo. Tal es el caso de la profundidad de las vías navegables argentinas, que en 1991 eran inferiores a las registradas en 1970 (con excepción de Bahía Blanca y Quequén). La privatización del dragado del río Paraná hasta Puerto San Martin/San Lorenzo garantiza hoy un mínimo de 32 pies de profundidad y se espera llegar al año 2000 con 36 pies.

Los aumentos de la productividad y la recuperación en los niveles de inversión mencionados anteriormente, provocaron la disminución del denominado costo argentino. A lo largo de la presente edición del Balance de la Economía Argentina, se describirán con mayor detalle algunos ejemples sobre este tema.

Un caso paradigmático es el del sector energético. Entre 1990 y 1996 la producción de petróleo aumentó un 62% y las reservas comprobadas un 64,8%. Asimismo, la producción de gas se incrementó un 27% y la generación de electricidad un 46,5%. Según fuentes del sector privado, se espera que las inversiones en el sector petrolero alcancen los 2.300 millones de dólares anuales en el período 1998-20005.

En el caso de la energía eléctrica, el nuevo esquema de organización del mercado permitió, no sólo aumentar substancialmente la oferta, sine también reducir el costo de la energía e incrementar la disponibilidad del parque térmico, que en 1990 se encontraba disponible sólo en un 69% de su potencia instalada.

Este se tradujo en una disminución de los precios. Por ejemplo, en el período comprendido entre julio de 1991 y julio de 1997, las tarifas promedio de electricidad cobradas por EDENOR se redujeron en un 49% y en un 19,5%, para los consumos típicos de baja y alta tensión, respectivamente.

Otro caso interesante es el del transporte de mercaderías. A partir del proceso de integración regional, privatizaciones y desregulación, se observa una reducción en el costo del transporte, medida a través del porcentaje que representan los ingresos y gastos por transporte incluidos en el Balance de Pagos en relación al valor de las exportaciones e importaciones FOB.

Dicho porcentaje disminuyó durante el período 1992-1995 en promedio un 27% en Argentina, mientras que en el resto de los países de la región austral de América del Sur, aumentó significativamente. Esto se explica tanto por la reducción de las distancias hasta los mercados a

los que se dirige nuestro comercio exterior y la mejor accesibilidad a nuestros puertos, como por la disminución del costo operativo de los mismos que, entre 1991 y 1995, se redujo en alrededor de un 50%.

El total de la producción de granos, estancada durante tantos años, alcanzó en la campaña agrícola 1996/97 un volumen de 53,1 millones de toneladas, cifra un 93% más alta que la registrada en el año agrícola 1988/1989. En el período 1990-1996, el consumo aparente de

fertilizantes aumentó en un 576% y el de herbicidas líquidos en un 526%, incrementos calculados en base a un consumo inicial muy reducido. Los aumentos en las restantes inversiones del sector también resultaron importantes.

Otras actividades, tales como la minería, que en las últimas décadas tuvieron una participación poco relevante en la oferta global, se proyectan hacia el futuro con un gran dinamismo. Se estima que, durante el año 2000, las exportaciones de productos mineros alcanzarán alrededor de US$ 1.100 millones, con un efecto multiplicador favorable sobre algunas regiones postergadas del interior del país.

La importante reducción de costos en diversos sectores, tales como los mencionados en los párrafos anteriores, junto a mejores condiciones fiscales, monetarias y cambiarias, permitieron que Argentina se transformara durante el año 1997 en uno de los países con menor inflación en el mundo. Esto le posibilitó encuadrar su política económica en un conjunto de parámetros reconocidos internacionalmente como los más adecuados para defender el valor de una moneda, tales como la mayoría de los criterios de Maastricht, establecidos por los países miembros de la Unión Europea.

En cuanto al sistema financiero, debe señalarse que el crédito total representaba a fines del año 1991 el 16,5% del PBI, previéndose que alcance a fines del corriente año el 24,5%. En el mismo período, la capitalización bursátil aumentó del 9,2% del PBI al 15,1%. El stock del crédito con garantía hipotecaria, que en marzo de 1991 era de $ 2.660 millones, hoy supera los $ 12.000 millones.

A pesar del buen desempeño observado en las variables mencionadas anteriormente, a partir del año 1993 comenzó a producirse un fuerte aumento en la tasa de desocupación. Si bien es cierto que la misma reflejó por primera vez el desempleo oculto (aquella parte de la población que no busca trabajo desalentada por las condiciones del mercado laboral), así como el desempleo disfrazado (empleo en ocupaciones de muy baja productividad), durante el período mencionado la creación de nuevos puestos de trabajo fue muy lenta. Recién durante el último año esa tendencia parece estar modificándose.

Asimismo, a partir de 1995 comenzó a percibirse un cambio en la tendencia de los indicadores que mostraban una mejora en la distribución del ingreso lograda con posterioridad al período hiperinflacionario.

Por otra parte, hacia el tercer trimestre de 1994, el significativo superávit primario del Sector Público Nacional no Financiero que se había logrado con las primeras medidas fiscales del plan de convertibilidad, prácticamente desapareció. Durante el mismo período, se apreció

una marcada tendencia hacia un incremento del saldo negativo de la cuenta corriente de la Balanza de Pagos alcanzando, en términos corrientes, el 3,5% del PBI durante ese año. Nuevamente, ambos indicadores volvieron a manifestar la dependencia del ahorro externo que muestra la economía argentina, especialmente cuando se acelera el nivel de actividad6.

5 <

6 Ver “Balance de la Economía Argentina en 1995", Instituto de Investigaciones Económicas Bolsa de Comercio de Córdoba, pág. 4.

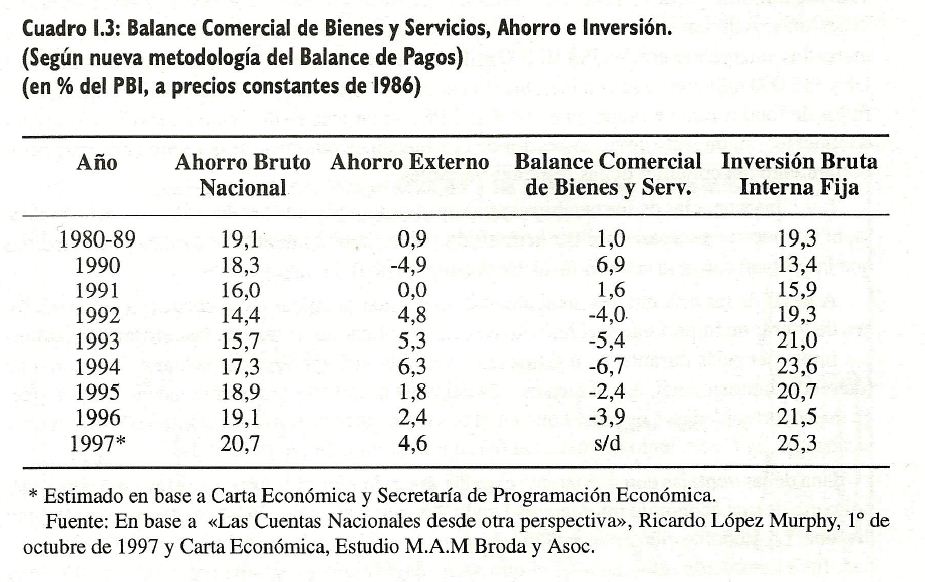

En el cuadro 1.3 se puede apreciar la insuficiencia del ahorro bruto nacional para hacer frente a la inversión bruta interna fija que, expresada en términos del PBI, aumentó prácticamente al doble su participación porcentual en sólo siete años.

Los datos con los que se obtuvieron los indicadores del cuadro han sido estimados a valores constantes, por lo tanto reflejan cual hubiera sido el déficit de la balanza comercial en el supuesto que la relación de los términos del intercambio correspondiera al año 1986. Sólo el mejoramiento substancial de los mismos permitió financiar el fuerte aumento de las inversiones.

Los problemas de desempleo, distribución del ingreso y aquellos derivados de la insuficiencia del ahorro bruto interno que se acaban de mencionar, no son los únicos que enfrenta el país para consolidar el desarrollo económico y social alcanzado hasta el momento. Por primera vez en muchos años, adquieren mayor relevancia en el análisis económico, aquellos factores cuyo tratamiento quedó relegado por las urgencias derivadas del desorden en la organización económica y social de las décadas anteriores.

Ellos son, entre otros, la debilidad de nuestras instituciones, la falta de una profunda reforma del sector público, los niveles de corrupción y evasión impositiva, las deficiencias en el sistema educativo y de salud, y el enorme atraso en el desarrollo de la infraestructura física y social. A nivel de las economías provinciales, no resulta menos preocupante la distorsión en la distribución de los recursos públicos introducida por el actual régimen de coparticipación federal y los desequilibrios regionales producidos por los regímenes de promoción industrial aplicados en algunas provincias.

También es necesario continuar fortaleciendo el sistema financiero. Uno de los objetivos más importantes a alcanzar es la reducción de la proporción de préstamos insolventes, especialmente en los bancos oficiales. En el mercado de trabajo, es conveniente estructurar una legislación laboral más flexible para prevenir el desempleo7. Entre otras medidas se requiere instrumentar la descentralización a nivel de plantas de la negociación laboral, la liberación del sistema de salud y una mayor reducción de los impuestos al trabajo.

7 J.L. Bour, <

Es indudable que las iniciativas para corregir los problemas pendientes no pueden demorarse. El rápido aumento en los flujos de fondos internacionales, exige que las correcciones sean cada vez mas rápidas y profundas, ya que los mismos frecuentemente actúan no sobre los problemas económicos, sino sobre las tendencias que los preanuncian. Se estima que hace una década, el mercado cambiario internacional sumaba transacciones diarias de alrededor de US$ 190.000 millones y que en la actualidad dicha cifra alcanza US$ 1.200.000 millones, o sea seis veces más. Asimismo, en 1990 el total de los flujos de fondos del sector privado hacia los mercados emergentes era de US$ 50.000 millones mientras que en 1996, dicha cifra alcanzó los US$ 336.000 millones, o sea un incremento también de seis veces.8 Si bien es cierto que dichos flujos de fondos rara vez superan el 4-5% del PBI de un país en desarrollo considerado individualmente9 , su impacto como indicador de la situación económica es determinante en el comportamiento del conjunto de las restantes variables.

Las consecuencias de los cambios mencionados no necesitan ser descriptas en este contexto, ni tampoco es necesario indicar la inutilidad de cualquier intento por evitarlas con medidas que impliquen cerrar la economía aislándola del resto del mundo.

A pesar de las dificultades mencionadas, la economía argentina se encuentra en condiciones de lograr un importante crecimiento en el largo plazo sustentado en las reformas económicas implementadas durante los últimos años y con la ventaja de poder actuar en un marco de

referencia internacional, que si bien es más exigente que el anterior, simultáneamente nos otorga más oportunidades. Los países que en el pasado siguieron el mismo camino que Argentina, alcanzaron un crecimiento no menor al 6% anual durante un par de décadas10.

Una de las ventajas con que cuenta el país para enfrentar su futuro es la creciente demanda,

por parte de una economía internacional cada vez más integrada, de los recursos naturales que dispone. La globalización no es un fenómeno nuevo en nuestra experiencia histórica. En realidad, fue el marco de referencia en el que se desenvolvió la economía argentina a partir de la segunda mitad del siglo XIX. Durante la vigencia del mismo se incorporó al país una importante corriente inmigratoria y se recibieron significativas inversiones extranjeras. El adecuado aprovechamiento del contexto internacional, permitió que el PBI real del país creciera a una tasa media anual de por lo menos el 5%11 durante los cincuenta años que precedieron a la Primera Guerra Mundial.

A partir de la década de 1930, el cierre de la economía y la política de sustitución de

importaciones, no sólo agravaron el impacto de los acontecimientos externos adversos sino que condenaron al país a un crecimiento promedio muy reducido y altamente volátil debido a la inviabilidad del sistema económico elegido.

Crecer a tasas anuales superiores al 5% o 6%, implica realizar un gran esfuerzo de inversiones y encontrar el financiamiento para poder llevarlas a cabo.

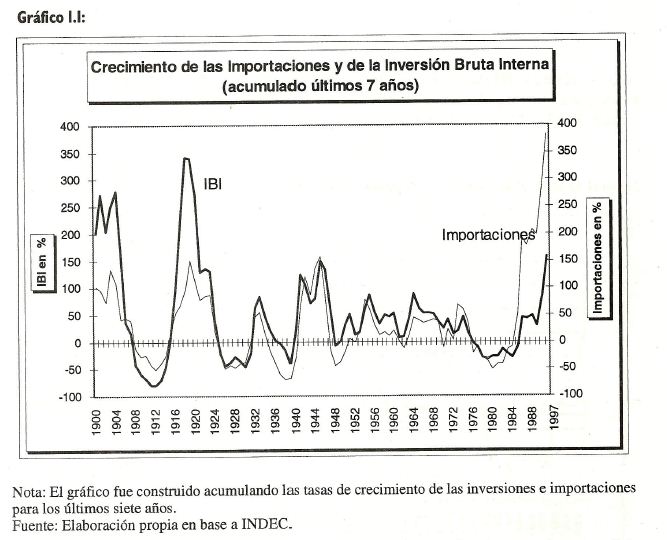

En ese sentido, la elevada correlación entre la Inversión Bruta Fija y las Importaciones, que se observó durante el transcurso del presente siglo, no sólo explica las recurrentes crisis de la

Balanza de Pagos, sino que constituye uno de los principales desafíos para la organización económica argentina de los próximos años (ver gráfico 1.1). Si se tiene en cuenta la fuerte disminución del stock de equipos durables de producción, que se observó durante la década de 1980 y que las inversiones son cada vez más intensivas en bienes de capital de alta tecnología no producidos en el país, es probable que en el futuro la tasa de crecimiento de las importaciones sea superior al aumento de la inversión.

Por este motivo, debería prestarse especial atención a todos aquellos aspectos que puedan favorecer un fuerte crecimiento de las exportaciones. Como se verá en los capítulos siguientes, donde se trata la economía de la región central del país, impulsar las exportaciones requiere una concepción diferente del desarrollo para alcanzar un mejor aprovechamiento de los recursos disponibles.

8 Ver "Capital goes global", The Economist, 25 de octubre de 1997 y el capítulo 7. Mercado de Capitales.

9 Un déficit de cuenta corriente de la Balanza de Pagos superior a un 4% no es sostenible más allá de un corto período de tiempo tal como lo experimentó México en 1994 y los países del sudeste asiático en 1997.

10 J: Llach, "Los ‘déficit gemelos' pueden frenar el crecimiento"; El Cronista, 22 de setiembre de 1997.

11 Ver C.F. Díaz Alejandro (1970), "Ensayos sobre la historia económica argentina".

Por último, es importante reiterar que si bien la economía argentina tiene excelentes posibilidades de crecimiento en una perspectiva de largo plazo, debe tratar de aprovechar al máximo su potencial evitando la volatilidad que la caracterizó en el pasado. Uno de los principales escollos para alcanzar ese objetivo es el creciente déficit en la cuenta corriente de la Balanza de Pagos, que difícilmente pueda sostenerse en los próximos años.

Las alternativas más probables a enfrentar son bastante conocidas, o bien una considerablerecesión para corregir la tendencia en un contexto económico e institucional que ha disminuido sensiblemente la dinámica de sus reformas estructurales, o el reinicio de las mismas, con la idea de continuar recibiendo inversiones extranjeras durante un largo período, en el cual el déficit mencionado pueda coexistir con tasas elevadas de crecimiento. Experiencias tales como las de Canadá y Singapur señalan que, dentro de ciertos límites, esto es posible.