Balance de la

Economía Argentina

LA ECONOM�A DE LA PROVINCIA DE CORDÓBA

LA ECONOMÍA DE LA PROVINCIA DE CÓRDOBA

1. Nivel de actividad en la provincia de Córdoba

La información disponible sobre la evolución del PBI provincial y de los sectores que lo componen es incompleta y no se encuentra actualizada,reflejando una situación similar a la de otras provincias. Sin embargo existen indicadores y fuentes de información directa sobre el desempeño del sector productivo que reflejan tendencias generales que vamos a comentar.

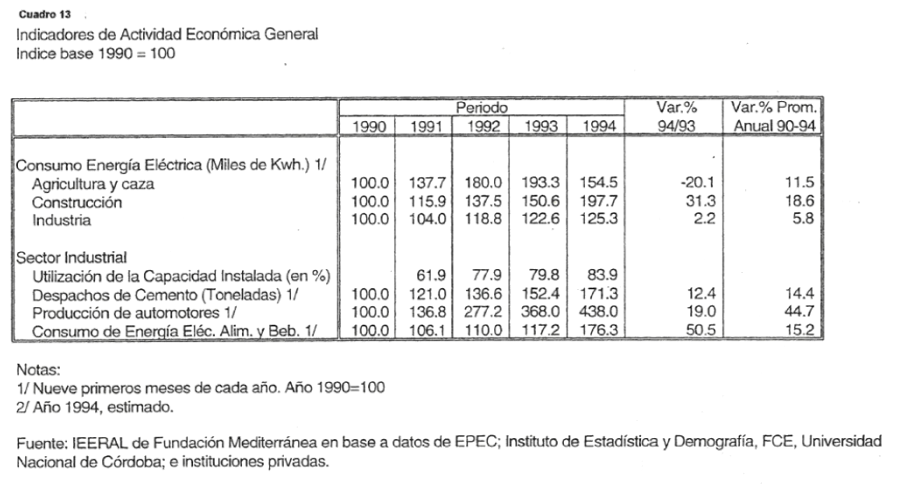

En el cuadro que acompaña a este apartado se presenta el consumo de energía eléctrica por sector económico. A pesar de las deficiencias propias de este indicador como reflejo fiel del comportamiento real de la economía, se puede observar el dinamismo operado en los sectores de la construcción y de la industria manufacturera.

Si bien en ambos casos la performance de ambos sectores puede calificarse como muy buena, la evolución durante el período 1993/1994 presenta diferencias importantes que, como se explicará más adelante, pueden volver a converger en 1995 en una senda optimista.

El sector de la construcción se encuentra actualmente en el punto deinflexión que determina un período de crecimiento a una tasa mayor a la evidenciada en los años anteriores. Una oferta creciente (acompañada por ahora con una leve reducción de precios) y mayores posibilidades de financiamiento de la actividad (tanto en el fondeo de la actividad como por el crecimiento de las alternativas de créditos hipotecarios por el lado de la demanda) han permitido este salto en el nivel de actividad del sector. Por otro lado, el proceso de estabilidad ha otorgado la posibilidad de una mejor planificación de la construcción pública que, aunque por debajo de los niveles históricos, presenta la alternativa de nuevos negocios para el sector.

El caso de la industria manufacturera presenta distintos escenarios según la rama de actividad que se analice. Dada la trascendencia de la industria cementera, la automotriz y la alimenticia, la observación de la performance de éstas puede dar una clara visión del desenvolvimiento reciente del sector industrial cordobés.

En el cuadro adjunto, se observa que la tasa de crecimiento de la construcción (aproximada a través del consumo de energía eléctrica) presenta un importante repunte a partir del período 1993/1994. En el caso de la industria se observa una reversión de este indicador. Las justificaciones de esta observación y algunas consideraciones extras permitirían hacer converger las perspectivas de los dos sectores mencionados para 1995.

En primer lugar, la transformación del sector eléctrico y el proceso de reconversión de la industria local explicarían en cierta medida estos resultados. Los proyectos de autogeneración de energía eléctrica y la extensión de las redes de gas natural como fuente energética para uso industrial podrían estar subestimando el crecimiento de la actividad de la industria. A pesar de estas consideraciones, se pueden extraer algunas evidencias importantes.

Comparando las tres industrias, seleccionadas por su importancia en el aporte al PBI provincial, se generan las diferencias que analizando las perspectivas para 1995 puede preverse que desaparecerán y que, en conjunto, el sector industrial puede llegar a presentar un nuevo impulso favorable (siguiendo al evidenciado en el sector de la construcción).

El primer indicador detallado en la segunda parte del cuadro mencionado muestra la evolución de la utilización de la capacidad instalada.

EI fuerte impulso a la industria derivado del efecto ingreso (con la correlativa presión consumista) del proceso de estabilización monetaria (vía Ley de Convertibilidad) fue menguando a medida que pasó el tiempo. Los incrementos posteriores en los niveles de producción deberían derivarse de un aumento de la capacidad de planta o de la reconversión de la capacidad instalada obsoleta (en los casos en los cuales estas fueran posibles dada la restricción de una mayor competencia externa).

Particularmente la industria cementera fue la que menos sufrió en este proceso. A pesar de ello en la actualidad es uno de los sectores industriales que evidencia constantes e importantísimas transformaciones. Esta performance favorable se debe a un primer impacto de la corriente de consumo (con proyectos particulares de refracción de viviendas o pequeños emprendimientos de construcción) y en la actualidad se soportaría por la creciente actividad del sector de la construcción.

En el caso de la industria automotriz la variable relevante estaría dada por la expansión del mercado interno. La reducción de la velocidad de crecimiento de la demanda interna en el período 1993/1994, las limitaciones dadas por la capacidad de planta (prácticamente todo nuevo incremento sustancial de la producción necesitaría de nuevas inversiones algunas en ejecución- en mayor capacidad productiva) y la imposibilidad real de colocar unidades en el exterior conformarían una explicación razonable de la evolución reciente.

El caso de la industria alimenticia se presenta como el de mayores transformaciones para 1995. EI primer impacto de la política de estabilización sobre el consumo interno estuvo limitado por la capacidad productiva del sector y la apertura instantánea de las fronteras. Por otro, una relación de cambio distorsionada con el Brasil (trascendente socio comercial para la industria argentina) no generaba condiciones estables para el incremento de la actividad comercial en el sector. EI año 1994 constituye el punto de inflexión en este aspecto. Normalizado el mercado interno, la demanda de productos ejercida por los consumidores brasileños generó una importante corriente comercial favorable a la industria local (un ejemplo claro de la reversión de las condiciones económicas dentro del sector lo constituyen los principales fabricantes de productos lácteos de la Provincia).

En definitiva, la evolución del sector industrial depende fundamentalmente del dinamismo y velocidad de adaptación que demuestren los empresarios para captar las variaciones de las condiciones económicas. En el caso de la industria cementera, 1995 sugiere una inmejorable senda de crecimiento de la actividad de la construcción. En las otras dos ramas analizadas (y sería una observación que se podría extender al resto del sector industrial) el determinante fundamental estará dado por la capacidad para aumentar la escala de producción y los incrementos de productividad. En realidad el shock de consumo ha perdido parte de su fuerza inicial y los incrementos futuros estarán fundamentalmente determinados por el crecimiento del nivel de ingreso per cápita. Por esta razón el mercado externo debe presentarse como la alternativa principal ante la necesidad de crecer. Esto transforma el contexto empresario. Hasta el momento el nivel de actividad estuvo fundamentalmente vinculado a las variaciones en las condiciones macroeconómicas. La estabilización de estas variables produce la endogeneización de la capacidad de generar nuevos negocios en el sector empresario.

Respecto al sector agropecuario hay que mencionar que la mejora en el precio internacional de la producción agrícola y la experiencia de algunos pequeños productores de la Provincia, que han reconvertido su actividad hacia nuevos productos de mercado internacional sostenido, permitirían prever perspectivas optimistas para el corto y mediano plazo.

2. Finanzas Públicas

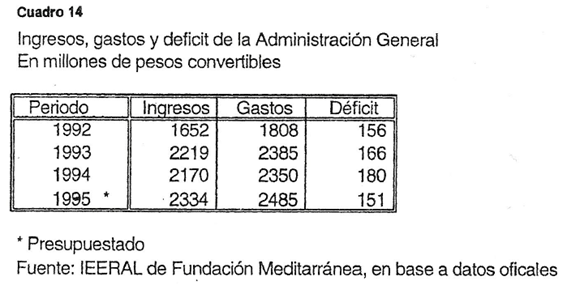

2.1. Los grandes números del PresupuestoUn análisis correcto del Proyecto de Presupuesto 1995 exige contar con información cuantitativa de la ejecución que actualmente está teniendo el Presupuesto de 1994. La comparación de presupuestos por sí sola puede llevar a conclusiones erróneas.

En efecto, según el Presupuesto de 1994 el Poder Ejecutivo Provincial estimaba gastar 2070 millones de pesos, tener un ingreso de 1964 millones y por ende un déficit de 106 millones. Pero la realidad reflejaría en principio una situación distinta: según la ejecución del primer semestre Io más probable es que se terminen gastando 2350 millones, recaudando unos 2170 y generando un déficit de 180 millones, bastante superior a la previsión.

De verificarse las proyecciones anteriores, se pondría de manifiesto las disparidades existentes entre metas y realidad y permitiría concluir que en 1994 la reducción del gasto público respecto a 1993 sería escasa (del 1,5% cuando la prevista era de un 13%). A su vez se registraría un nuevo incremento del endeudamiento público provincial.

Analizando específicamente el Presupuesto 1995 y según puede observarse en el cuadro 14, para este año se mantiene la tendencia alcista del gasto público provincial. En efecto, el gasto estimado de 2485 millones de pesos representaría un incremento porcentual del 5,7% respecto a 19942.

Por su parte, la meta de ingresos, de 2334 millones de pesos, superaría en un 5,2% a la del corriente año. De la comparación de gastos e ingresos surge un déficit del ejercicio de 151 millones de pesos, equivalente al 6% del gasto.

2.2. Aumento de la deuda pública

En base a las ejecuciones presupuestarias de los últimos tres años (1992-1994) puede concluirse que en este período la deuda pública provincial se habría incrementado en unos 270 millones de pesos. Si se incluyen las previsiones para 1995, al final de ese año el período 1992-1995 habría implicado un aumento del endeudamiento de 335 millones.

2Para efectuar el análisis comparativo de las cifras del presupuesto correspondientes a distintos años se han utilizado pesos convertibles, o sea pesos corrientes a partir de abril de 1991.

Si bien no es posible estimar el nivel actual de endeudamiento, dada la falta de información precisa sobre el stock de Ia deuda al inicio de 1992, el aumento descripto es significativo y abre un interrogante para el futuro. Tampoco nos resulta conocida la deuda flotante de la provincia.

Lo que ha sucedido en estos últimos años es un incremento constante del endeudamiento a causa que las amortizaciones de capital que se hacen anualmente son inferiores a la nueva deuda contraída. Esto implica que la Provincia deba destinar cada vez más fondos al pago de intereses. Por ejemplo, en 1993 los intereses de deuda totalizaron 102 millones de pesos (un 4,3% del gasto total) cuando la meta presupuestada originalmente era la mitad de esa cifra. Para 1995 el nivel previsto es de 73 millones de pesos.

Este comportamiento deja como resultado un elevado peso para los contribuyentes futuros. El exceso de gasto público que hoy reciben los contribuyentes de la provincia se transforma vía endeudamiento en una carga para los mismos durante los próximos años.

En este sentido, la transformación del Banco de la Provincia de Córdoba, recientemente aprobada por la Legislatura, sigue facilitando el endeudamiento provincial. Según cálculos propios, con la nueva ley la provincia dispondría como mínimo de 430 millones de pesos de la capacidad prestable de la entidad.

2.3 La finalidad del gasto público

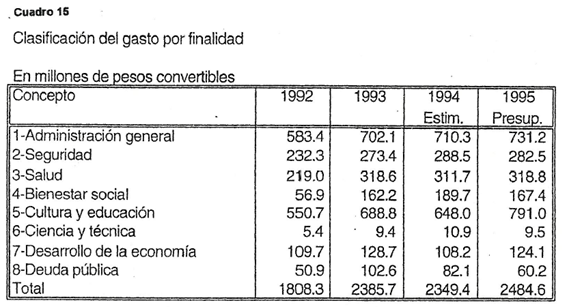

Desde el punto de vista del rol que cumple el Estado al utilizar los recursos aportados por los contribuyentes, el presupuesto 1995 reflejaría en relación a la ejecución estimada para 1994 aumentos importantes en Cultura y Educación y en Desarrollo de la Economía. (Ver cuadro 15).

En educación influirían la transferencia a partir de enero de 1995 de los servicios anteriormente nacionales (niveles superiores de los establecimientos terciarios) y el Pacto Federal Educativo. Sin embargo, esto solamente explicaría la mitad del aumento, atribuyéndose el resto a partidas quizá no imputables directamente al Ministerio de Educación pero sí a la finalidad de Educación.

El mayor gasto en Desarrollo de la Economía denota una mayor asignación con el objeto de incentivar la actividad industrial, agropecuaria, turística, etc., de la región.

El resto de las finalidades manifestarían descensos, siendo los más importantes los de Bienestar Social, Ciencia y Técnica y Deuda Pública. Respecto a esta última, cabe esperar que el stock de deuda existente genere un mayor nivel de intereses que el presupuestado.

2.4 Calificación por objeto del gasto

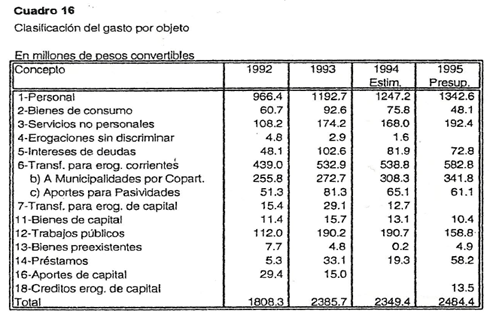

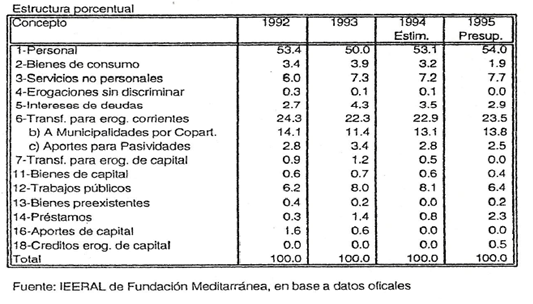

Esta forma de analizar el gasto público tiene por objetivo reflejar que bienes y servicios adquiere o contrata el Estado para llevar adelante su política. Las partidas más importantes son Personal, Transferencias para financiar Erogaciones Corrientes y Trabajos Públicos. (Ver cuadro 16). Para 1995, de las tres partidas anteriores las dos primeras presentan crecimientos y la última un descenso significativo. En Personal parte del aumento obedece a la transferencia de servicios nacionales educativos (pagos a docentes), parte al incremento de 655 cargos destinados al Poder Judicial y el resto seguramente a previsiones.

En Transferencias, de la comparación del presupuesto con las estimaciones de la ejecución de 1994 surge un aumento de la coparticipación impositiva a municipios. Sin embargo, es difícil que los recursos coparticipables crezcan, dado que si bien se presupuestan mayores ingresos de la Nación por coparticipación federal hay que contabilizar la pérdida de recursos propios que la provincia tendría a causa de la aplicación del Pacto Federal Fiscal (al cual adhirió parcialmente).

Otra transferencia importante se relaciona con los aportes que el Tesoro Provincial destina a Pasividades. Para 1995 se estima que aquellos ascenderán a 61 millones de pesos, lo que representa una leve baja en relación al corriente año. En síntesis, cada habitante de la provincia debe contribuir, ya sea a través de los impuestos que tributa o de la deuda que contrae, con 21 pesos anuales al sistema jubilatorio de la provincia. EI desequilibrio actual es importante y en los próximos años requerirá un mayor aporte.

Sería conveniente que se instrumentaran las medidas necesarias (por ejemplo el tratamiento de aquellas jubilaciones que pueden caracterizarse como de privilegio) que permitan tender hacia el equilibrio de la Caja.

Los trabajos públicos, por su parte, muestran una caída del orden del 17% en relación a 1994. Esto se explicaría por el hecho que la finalización del período de gobierno en 1995 lleva a las actuales autoridades a no iniciar nuevas obras de relevancia.

2.5. EI comportamiento de los ingresos

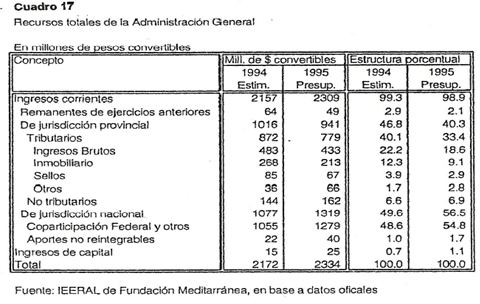

El nivel de ingresos previsto para 1995 superaría en 160 millones de pesos al que se verificaría en 1994 y obedecería exclusivamente a un mejor comportamiento de los recursos de origen nacional. (Ver cuadro 17).

En los de jurisdicción provincial se prevé una caída de 75 millones, causada entre otros factores por la aplicación de las últimas etapas de exención del impuesto a los Ingresos Brutos a los sectores primario e industrial, según los lineamientos del Pacto Fiscal. Para el resto de los impuestos (inmobiliario y sellos) no se presentan cambios relevantes.

El crecimiento esperado de recursos nacionales sería de alrededor de 240 millones de pesos. Unos 100 millones derivarían de la coparticipación federal y el resto de los nuevos servicios educativos transferidos, de la distribución de ciertas leyes nacionales y de aportes previstos para el pago de la deuda que tiene la Nación con la Provincia.

La resolución de las deudas recíprocas es un tema que desde hace tiempo se discute. En 1994 se había estimado un pago de la Nación por deudas de 100 millones de pesos, del cual no se cobró nada. Para 1995 el nivel esperado es de 40 millones. Al menos ésta es una cifra más aceptable y más fácil de sustituir con otras fuentes de financiamiento en caso que nuevamente no se concrete. Sería conveniente que este tipo de aportes se destine a la concreción de gastos de capital, en lugar de asignarlo a gasto corriente. Este último es prácticamente inflexible a la baja y su aumento complica las ejecuciones presupuestarias de los próximos años.

2.6. Reflexiones finales

De cumplirse con lo presupuestado, en el año 1995 la provincia mantendrá la tendencia alcista del gasto público. La falta de financiamiento genuino derivará en un incremento de la deuda pública y consecuentemente en un mayor gasto anual del Estado en pago de intereses.

Si bien hay una transferencia de gasto público nacional, ésta no explica la totalidad del aumento presupuestado. En materia impositiva las estimaciones realizadas prevén el cumplimiento de Pacto Fiscal (básicamente exención del impuesto a los Ingresos Brutos a los sectores primario y secundario) y por ende un sacrificio de recursos. En consecuencia, los mayores ingresos presupuestados derivan de la Nación.

Dada la apertura de la economía a la competencia internacional, es indispensable que el gobierno provincial contribuya lo más eficientemente posible al logro de una mayor competitividad.

3. SECTOR FINANCIERO

La plaza financiera de Córdoba resulta particularmente atractiva para las entidades financieras por su magnitud y dinamismo, prueba de ello es el importante número de entidades bancarias que desarrollan sus actividades en la provincia.

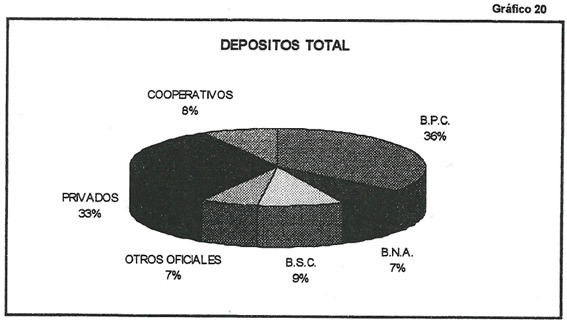

Del análisis de las cifras correspondientes al primer semestre del año, surge que el total de los depósitos alcanzaba a 2.444,1 millones en el mes de junio. Estos valores se conformaban con depósitos por 1.335,6 millones de pesos y 1.108,7 millones de dólares.

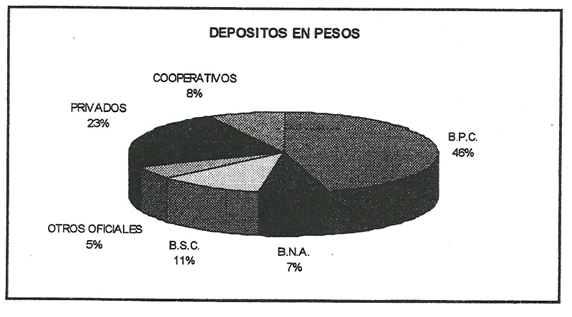

EI comportamiento de los depósitos en pesos no representa grandes variaciones si se comparan los valores observados en enero con los verificados en junio de 1994.

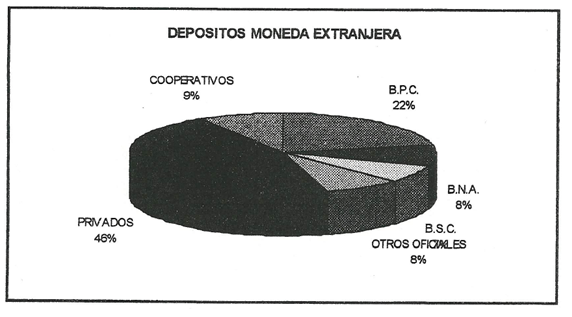

Por su parte, los depósitos en dólares estadounidenses verifican un incremento del 18,14% en el semestre con una tendencia de crecimiento ininterrumpido en todo el período considerado.

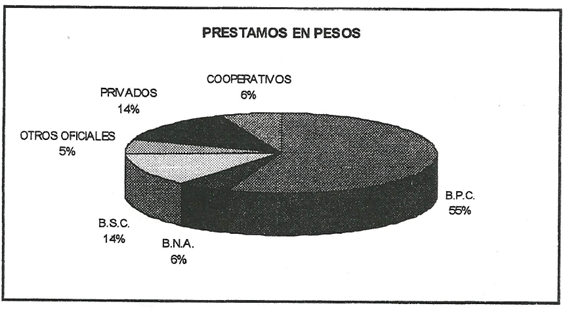

En cuanto a la captación de depósitos por entidades, el Banco de la Provincia de Córdoba ostenta el liderazgo absorviendo el 34,12% de los depósitos totales (44,50% en pesos y 21,61% en u$s).

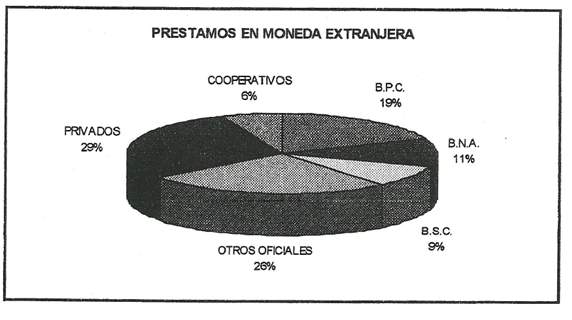

En segundo lugar, se agrupan los Bancos Privados no Cooperativas representando el 33,92% de los depósitos. En este caso, la particularidad viene dada por la alta captación de depósitos en moneda extranjera ya que el conjunto de Bancos representa el 45,79% de los depósitos en dólares.

El tercer lugar es ocupado por el Banco Social de Córdoba, con el 9,32% de los depósitos (10,81% en pesos y 7,32% en dólares).

Posteriormente se escalonan los Bancos Cooperativos (8,57% de participación), el Banco de la Nación Argentina (8,05%), y el resto de Bancos Oficiales (6,01%).

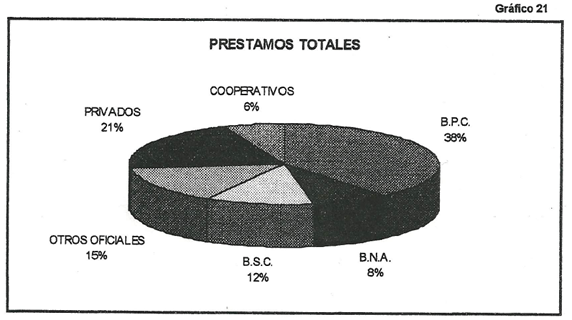

En Io que respecta a los préstamos otorgados por el Sistema Financiero, el panorama del primer semestre del año en curso muestra préstamos totales por 3.524,1 millones, desglosados en 1.863,2 millones de pesos y 1.660,9 millones de dólares. Las tendencias en este segmento de las actividades financieras son equivalentes a las verificadas con respecto a los depósitos. Así mientras los préstamos en pesos aumentaron un 4,29% en el mes de junio con respecto al mes de enero, en dólares se incrementaron un 19,45 % en el mismo período.

El ranking por entidades mantiene el liderazgo del Banco de la Provincia de Córdoba que representa el 37,38% de los préstamos totales otorgados (55,20% en pesos y 37,38% en u$s).

Luego se escalonan los Bancos Privados no Cooperativos con el 21,43%, el Banco Social de Córdoba con el 12,47%, el Banco de la Nación Argentina (11,34%), otros Bancos Oficiales (11,17%), y los Bancos Cooperativos (6,21%).

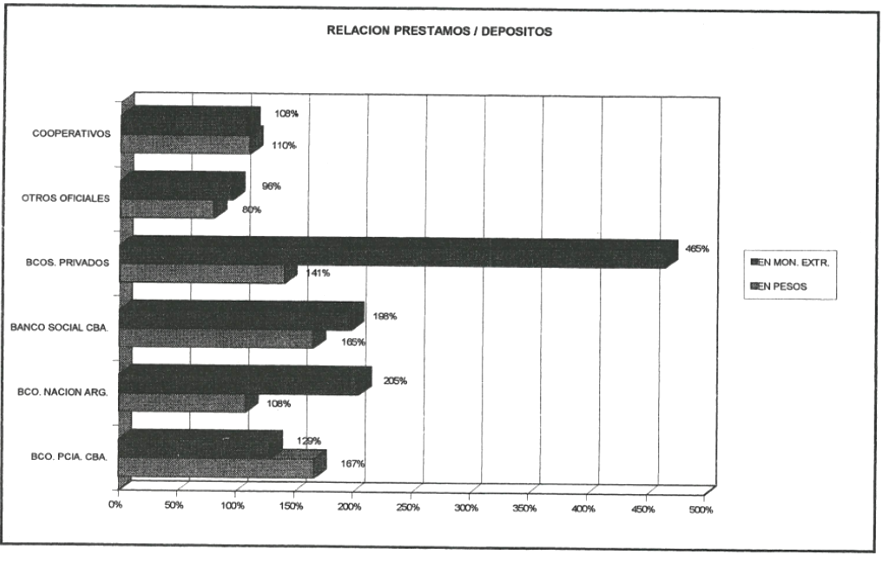

Un último párrafo para comentar la relación de préstamos sobre depósitos, en la mayoría de los casos los préstamos superan a los depósitos lo que está indicando que la plaza Córdoba es tomadora neta de fondos tal como se desprende de las cifras que adjuntamos.

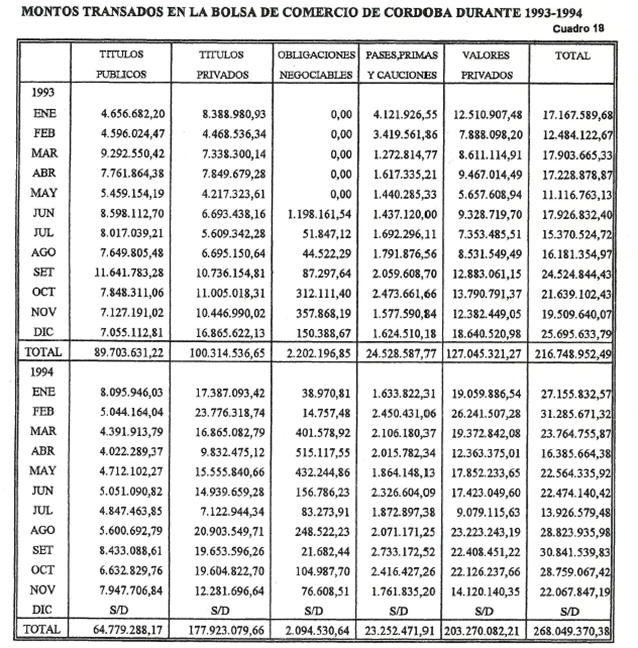

En cuanto a la evolución del mercado bursátil, durante los primeros once meses del año 1994, presentó un comportamiento oscilante, con tendencia declinante en los precios de las especies transadas y volúmenes sostenidos.

La primera parte del año, mostró una recuperación de los precios y volúmenes que se había iniciado en el último trimestre del año anterior. A partir del mes de abril el panorama bursátil comenzó a desmejorar sensiblemente, si bien el contexto interno seguía mostrando estabilidad monetaria y económica, el proceso de globalización de la economía exponía la performance de nuestros mercados a la realidad internacional marcada por una persistente recuperación de la tasa de interés en los Estados Unidos de Norteamérica.

A partir de mayo el volumen de operaciones osciló dentro de un rango de poca amplitud, sin llegar a remontar significativamente los volúmenes operados en el primer trimestre. Julio estuvo signado por una fuerte baja en volúmenes y precios.

Durante el mes de agosto los volúmenes comenzaron a recuperarse a tal punto que Io operado en ese mes fue un 112,47% superior a lo realizado en el mes de julio. Similar recorrido se observaron en los precios de las especies transadas que incrementaron un 10,58% sus valores.

Los meses de septiembre, octubre y noviembre presentaron una tendencia declinante en los precios, que se tradujo en una disminución del Índice Merval del orden del 13,11%, no obstante lo cual los volúmenes de operaciones no se resintieron mayormente hasta el mes de noviembre.

Este comportamiento se explica por las tendencias verificadas en las variables macroeconómicas, que si bien no manifiestan afectar el proceso de estabilidad en el corto plazo sus proyecciones muestran menor solidez al finalizar el año. También debe reconocerse, aunque en menor medida, la incertidumbre general de los mercados internacionales.

El panorama que presentaron las principales variables bursátiles durante los primeros 11 meses del año 1994, se presenta a continuación:

- Suba del 40,30% en el volumen total negociado respecto a igual período del año 1993.

- Aumento del monto de valores operado en Valores Privados que alcanzó el 87,51% en relación a los primeros once meses del año anterior.

- Retracción del monto negociado en Títulos Públicos, que fue un 21,62% menor respecto a igual período del año 1993.

- Disminución del Índice Merval que cayó un 9,73% con relación al verificado en la última rueda de operaciones de 1993.