Balance de la

Economía Argentina

CAP�TULO 15: CAPITAL DE RIESGO

CAPÍTULO 15: CAPITAL DE RIESGO

"El trabajo va a ocupar gran parte de tu vida, y la única forma de estar realmente satisfecho es hacer lo que consideren un trabajo extraordinario. Y el único camino para lograrlo es amando lo que hacen. Si no lo han descubierto aún, sigan intentando. No se conformen"

Steve Jobs

15.1 Introducción

Las buenas ideas, muchas veces quedan en buenas ideas. Varios son los factores que afectan el éxito o fracaso de los emprendimientos, hasta incluso muchos remarcan el factor "suerte" como el principal. Si bien es innegable el impacto de la de "buena fortuna" a la hora de ser exitoso, es preciso desarrollar de la mejor manera los demás pilares para crear un ambiente que disminuya la incertidumbre.

Uno de los elementos críticos que encuentran los emprendedores a la hora de transformar su idea en realidad es el financiamiento. Históricamente, en Argentina acceder a financiamiento ha sido muy difícil para empresas PyMEs ya establecidas, lo cual demuestra lo difícil que resulta la misión de financiar "ideas" o proyectos nuevos. Frente a ello, en los últimos años se ha retomado, en Córdoba, la iniciativa de fomento de nuevas empresas (start-ups) a través de la creación de incubadoras, aceleradoras de negocios, espacios de encuentro para emprendedores, entre otros.

Este renovado espíritu por apoyar la creación de empresas aún no cuenta con la disponibilidad de fondos que sería recomendable para aumentar la tasa de generación de compañías. Esto es así, en parte, por el riesgo que implica la inversión dado que según las estadísticas mundiales la mayoría de las empresas nacientes fracasa llevando a la pérdida total o parcial del capital aportado. Por otro lado, Argentina muestra un escaso desarrollo del mercado de capitales lo cual sería vital porque genera la cultura de inversión en las personas (Fernández, 2005).

Dentro de este panorama, el estudio del capital de riesgo cobra gran relevancia. Este tipo de fondos es el que posibilita el cambio en el entramado económico y social brindando la oportunidad de crear empresas, y por ende, de generar empleo. Es preciso, por lo tanto, seguir avanzando en su difusión y entendimiento, perfeccionando los criterios para elegir los proyectos a financiar, ampliando el número de inversores interesados en participar, atomizando los montos en proyectos, entre otros pasos hacia adelante para afianzar esta herramienta.

15.2 Las PyMEs y su rol en el empleo y el desarrollo económico1

La definición de las Pequeñas y Medianas Empresas (PyMEs) depende del país y de la región (Fundación Observatorio PyME, 2013). En Argentina, se suele tomar en cuenta tanto el criterio del número de ventas anuales así como su rubro para clasificar una empresa en dicha categoría. La Secretaría de la Pequeña y Mediana Empresa y Desarrollo Regional define a una PyME, por medio de la Resolución 21/2010, Modificación de la Resolución Nº 24/01 en relación con la determinación del valor de las ventas anuales, que reemplaza el artículo 83 de la Ley 24.467 (Ministerio de Industria. Presidencia de la Nación, n.i.).

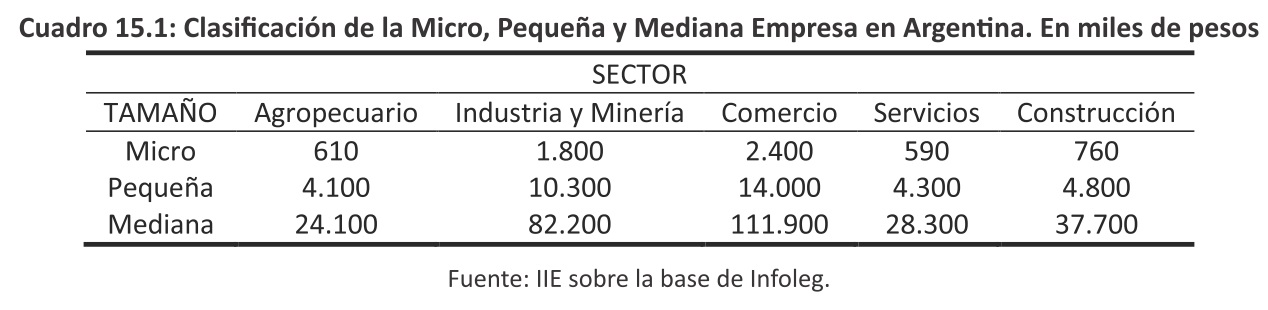

Dado el crecimiento económico registrado entre los años 2003 y 2006, se determinó la siguiente estructura para clasificar las PyMEs (ver Cuadro 15.1).

Se entenderá por ventas totales anuales al valor de las ventas que surja del promedio de los últimos tres balances o información contable equivalente adecuadamente documentada, excluidos el impuesto al valor agregado, el impuesto interno que pudiera corresponder y deducidas las exportaciones que surjan de los mencionados balances o información contable hasta un máximo del 35% de dichas ventas.

En los casos de empresas cuya antigüedad sea menor que la requerida para el cálculo establecido en el párrafo anterior, se considerará el promedio proporcional de ventas anuales verificado desde su puesta en marcha.

Además, la acreditación de la condición de Micro, Pequeña o Mediana Empresa, a efectos de permitir el acceso a los programas de asistencia de la Secretaria a otros programas que utilicen tal definición, y la participación en sociedades de Garantía Recíproca, mantendrá su vigencia por espacio de veinticuatro meses a partir de la fecha en que la empresa involucrada hubiera adjuntado toda la documentación pertinente a ese fin.

Del mismo modo que en el caso mencionado anteriormente, no existe una definición general para PyMEs de alto crecimiento. A los fines de generalizar el concepto y darle un color internacional se puede referir a la definición que da la OCDE (Organización para la Cooperación y el Desarrollo Económico), según la cual una PyME de alto crecimiento es aquella que tuvo una media anual de crecimiento superior al 20% durante un periodo de tres años. El fuerte crecimiento se puede definir también en función de la creación de empleos u otros variables financieras.

Las PyMEs de alto crecimiento merecen mayor atención por parte de los gobiernos pues estas empresas son pilares de la economía para los países desarrollados. Son las que se adaptan mejor a los cambios de contexto y juegan un rol importante en la creación de empleos. De hecho, según la OCDE, las PyMEs y los emprendedores participan de manera crucial a abrir nuevas perspectivas hacia un crecimiento más durable e inclusivo, especialmente gracias al rol que tienen en el desarrollo, la difusión de innovaciones y en la creación de empleos. Las pequeñas empresas tienen una tasa neta de creación de empleos superior a lo de las grandes empresas (OECD, 2012).

1 Un análisis detallado de la situación de las PyMEs en Argentina será presentado en el Capítulo 7.

Según un informe de prensa de la Confederación Argentina de la Mediana Empresa (CAME) publicado en octubre de 2012, siete de cada diez puestos de trabajo corresponden a micro, pequeñas o medianas unidades productivas. Las PyMEs son las que más empleo brindan en los ciclos favorables y también cuando el escenario se complica. Este tipo de empresas son las responsables directas de casi 6,5 millones de empleos en la Argentina, según los datos del primer semestre de 2013 difundidos por el INDEC y el Ministerio de Trabajo. Cabe decir que estas cifras probablemente sean aun más importantes si se toma en cuenta la fuerte proporción de la informalidad que existe en el sector. El sector se caracteriza, generalmente, por la producción de tipo artesanal y combinación de mano de obra asalariada y familiar. Para Osvaldo Cornilde, Presidente de la CAME, las PyMEs son "grandes generadoras de puestos de trabajo e impulsoras de las economías regionales, ningún otro sector de la economía genera tanto empleo como una pyme" (CAME, 2012).

Además, las PyMEs son actores claves en los procesos de crecimiento económico. Presentan una contribución considerable al PBI, ya sea produciendo y ofertando bienes y servicios, demandando y comprando productos, constituyen un eslabón determinante en el encadenamiento de la actividad económica. Según un informe de noviembre de 2012 del UISCUMARR, "Las PyMEs produjeron el 40% del PBI del país" (UISCUMARR, 2012).

Por estas razones, es importante implementar políticas públicas e iniciativas privadas para el fomento de nuevas empresas dinámicas. Sin embargo, estas empresas tienen que enfrentarse a varios obstáculos, entre los cuales se encuentra la falta de legislación, de promoción, de infraestructura e instrumentos de capacitación. En este sentido, la financiación del proyecto sería el obstáculo más grande para una empresa naciente y puede hasta desanimarla totalmente. De hecho, siguiendo el informe de la OCDE, el "34% de los pequeños negocios en América Latina cree que el acceso al financiamiento es una grave limitación". Por causa de eso, muchos proyectos nunca vieron la luz del día, proyectos que hubieran podido contribuir a mejoras de las condiciones económicas y sociales (OECD, 2012).

15.2.1 Medios de financiamiento de las empresas

Los medios de financiamiento que poseen las empresas son de distinto tipo, pero genéricamente se pueden dividir en dos. Por un lado, las empresas pueden autofinanciarse a través de sus excedentes y, por otro, valerse del financiamiento externo.

Dentro de este último, el medio más utilizado es el bancario a través d e préstamos , descuentos de documentos, como los más habituales. También se halla el mercado de capitales que amplía las fuentes de financiamiento, aunque aún en Argentina le falta desarrollo todavía.

Mecanismos alternativos de financiación pueden encontrarse a través de subvenciones de parte del Estado, de las colectividades locales, de las fundaciones.

Adicionalmente, existen otras fuentes de financiamiento como préstamos de honor que se suelen conceder sin pedir garantías ni avales al solicitante, créditos solidarios por parte de una plataforma de iniciativa local, de redes para emprender, de organismos de préstamos, de honor, de organismos de desarrollo económico, de fundaciones, o por participación en el capital de sociedades de capital de riesgo, de clubs de inversores, de inversores individuales como los inversores ángeles (angels investors), entre otros. Los poderes públicos pueden simplificar los procedimientos administrativos, dando más responsabilidades a las autoridades locales por medio de una coordinación entre todos los niveles de responsabilidad y de evaluaciones regulares de las políticas y de los programas (CEPAL, 2011).

Históricamente ha sido complicado conseguir un crédito atractivo para empresas en marcha, y más aún lo ha sido para emprendedores que buscan llevar a la realidad una idea por medio de un proyecto nuevo. Además, desde la concepción de la idea, los recursos financieros son necesarios y los gastos difíciles de afrontar.

Por ende, es necesario ampliar el uso del mercado de capitales, con el foco puesto en los Fondos de Capital de Riesgo (FCR). Esta alternativa, muy común en los países desarrollados, tiende a crecer también en América Latina. Este capital de riesgo, tiene por objetivo apoyar el desarrollo de empresas innovadoras o de elevado crecimiento, de modo que éstas sean capaces de alcanzar su potencial y generar empleo y crecimiento (Fernández, 2005).

15.2.2 Interés en el Capital de Riesgo en la región de Córdoba

El interés de esa contribución es plural. En el plano teórico, se trata de la contribución a un mejor conocimiento de los vínculos entre la naturaleza de la actividad, las modalidades de financiamiento y resultados. Incluye este trabajo la investigación de distintos modelos y experiencias globales del capital de riesgo (CR, en adelante), así como la situación del sector en Argentina y la provincia de Córdoba.

En Argentina, existen pocos estudios sobre el capital de riesgo y los inversores ángeles. Por ello la industria es desconocida por un gran número de personas, y eso dificulta la posible formulación de políticas adecuadas para su promoción.

Los beneficiarios de este trabajo serán, por una parte, los futuros inversores que deseen recibir más información sobre la industria del capital de riesgo. Se sabe que existen más inversores potenciales que activos por la falta de conocimiento en cuanto al asunto. Por otra parte, se beneficiará también a los emprendedores y, de manera más amplia, a los iniciadores de proyectos a fin de saber cómo actúan los inversores, cómo adaptarse de la mejor manera posible a ellos y cómo atraerlos. Para terminar, se dirige también a los diseñadores de políticas públicas a los fines de que exista la posibilidad de aumentar el volumen de inversores en el mercado del país.

El objetivo es acercar esta información a todas las personas que tienen un proyecto en Córdoba y proponer sugerencias para potenciar la innovación en Argentina a través del capital de riesgo y los modelos de incubación.

La meta final es contribuir a la creación y al desarrollo de las empresas dinámicas de la provincia para, de este modo, promover el crecimiento económico. Córdoba es una provincia dinámica, con varias fuentes de saber. Es importante brindar la información necesaria para que los proyectos o ideas de alto potencial puedan ayudar al crecimiento de la provincia. Para esto es indispensable que los emprendedores entiendan los procesos de inversión, las mejores prácticas y conozcan las herramientas disponibles.

15.3 Marco referencial

Los primeros fondos que un proyecto naciente necesita son los fondos propios de la persona que le dio origen a la idea innovadora. Luego de esos primeros fondos indispensables, los fundadores de la sociedad van a necesitar más fondos para llevar a cabo el proyecto, desde la concepción de la idea hasta la comercialización del producto. A partir de este momento, los fundadores van a requerir fondos exteriores y es dónde entra en juego el capital de riesgo.

El concepto de CR nació en los Estados Unidos de América (EE.UU.). Esto no parece sorprendente ya que el mercado estadounidense es más maduro por definición (por su tamaño, homogeneidad, y actitud positiva frente al riesgo). El primer fondo de CR fue el American Research & Development Corporation (ARDC), que fue fundado en 1946 por Georges Doriot, Profesor en la Harvard Business School. ARD fue financiado gracias a los fondos del Instituto Tecnológico de Massachusetts (MIT) y de John Hancock Mutual Insurance Co, con el propósito de comercializar las tecnologías desarrolladas durante la guerra, en particular innovaciones llevadas a cabo por el MIT.

En 1971, cuando se jubila Doriot, ARD contaba con una centena de participaciones y logró ser el primer caso de éxito de capital de riesgo con una inversión de $70.000 en Digital Equipment, la que consiguió hacer crecer hasta un valor de 355 millones de dólares.

El CR conoció su auge a partir de los años cincuenta bajo el nombre de Venture Capital, cuando

la industria electrónica inundó el mundo de sus nuevos productos (semiconductores, computadores, instrumentación, etcétera). Cabe recordar que Apple Computer, Genetech, Intel, Lotus, Microsoft, Google, eBay o Yahoo! han sido financiadas por fondos de capital riesgo.

El Small Business Investment Act de 1958 fue una etapa importante hacia la promoción de la industria del capital de riesgo en los EE.UU. Permitió el acceso a capital federal a las sociedades cualificadas como Small Business Companies (SBICs), otorgando un cierto número de ventajas financieras y fiscales. A su vez, se asegura que éste fue el programa que inició la actividad en el Silicon Valley. Por consecuencia, las prácticas de inversión de la sociedad privada y los futuros inversores en CR empezaron a desarrollarse. La primera start-up financiada por CR ha sido Fairchild Semiconductor.

Según el modelo estadounidense, son tres los criterios que caracterizan el CR: la actividad tiene que orientarse hacia un proyecto innovador (el ejemplo de la Sillicon Valley lo demuestra de la mejor manera); al inversor le importa más los criterios de decisiones calificativos que cuantitativos; y el aporte de fondos tiene que ser en una PyME naciente.

15.3.1 Marco teórico

El término Capital de Riesgo tiene que ser utilizado con mucho cuidado porque se encuentra inmerso dentro del de Private Equity (PE). De hecho, todo CR es PE, pero no todo PE es capital de riesgo, es decir, el CR es un subconjunto del PE.

El PE (también llamado fondo de inversión) es una inversión realizada en sociedades (generalmente no cotizantes en bolsa, Private usado en oposición a Public en inglés) que necesitan de capitales. Las sociedades que tienen varias participaciones al realizar operaciones de PE se llaman sociedades tenedoras de acciones o Fondos de Inversión. En el caso de un PE, no se trata de un préstamo o de una deuda, sino de una inversión.

15.3.1.1 Los segmentos del Private Equity

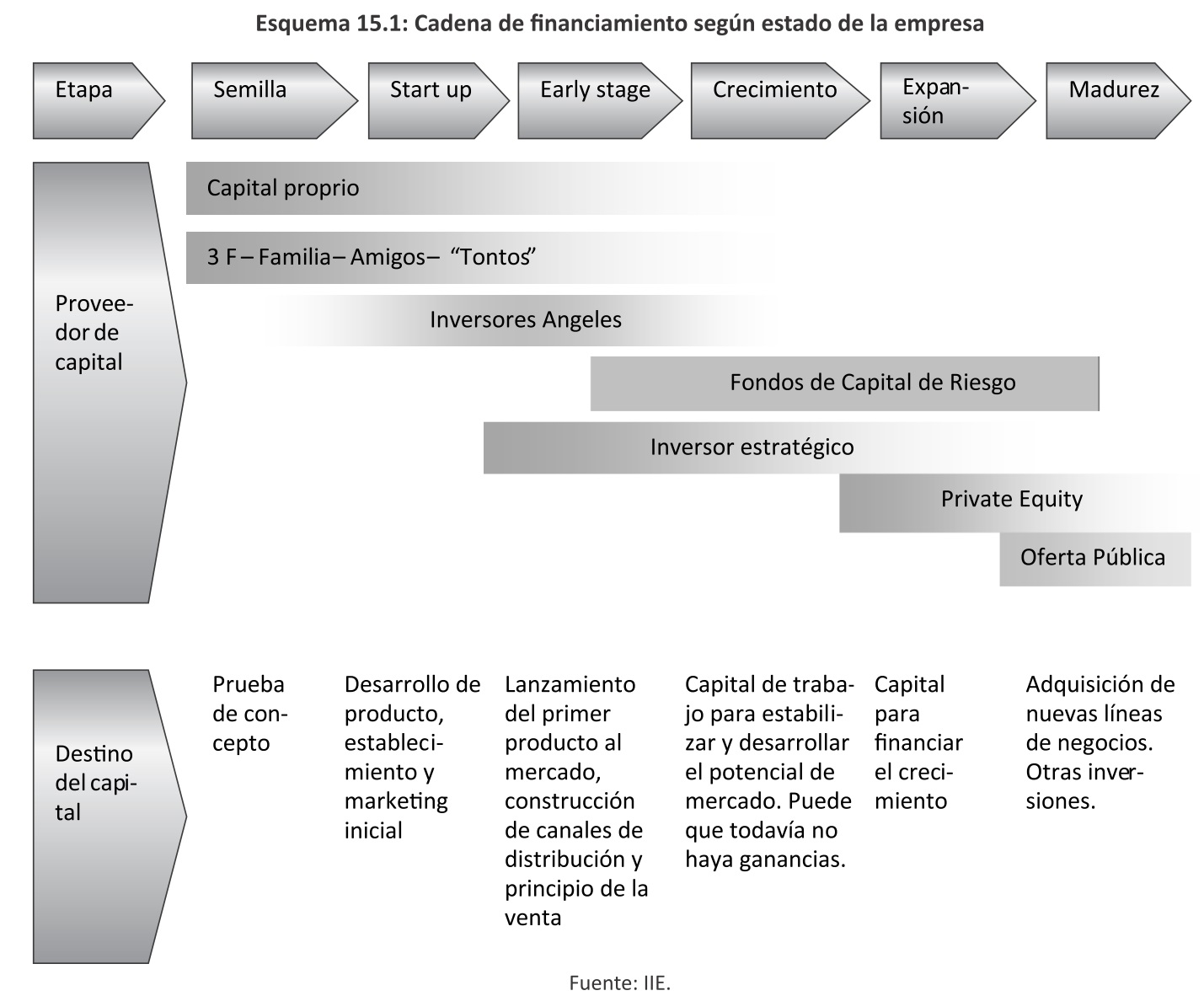

El Private Equity se diferencia en varias formas que se corresponden a etapas diversas de madurez de la empresa. Si bien en este apartado se describen brevemente las etapas, más adelante se hará una definición más profunda.

El capital semilla (seed capital o very early stage) es la primera forma de financiamiento que puede percibir una empresa, es decir cuando todavía se encuentra en su etapa más precoz.

Generalmente se usa para los gastos de Investigación y Desarrollo (I+D), con el fin de desarrollar prototipos, plan de negocios, consejos jurídicos, alquiler, gastos para proteger una innovación, etc. No se utiliza para cancelar deudas ni para comprar acciones de los socios fundadores.

El objetivo de esta fase, muy arriesgada en cuanto al aspecto financiero, es financiar el desarrollo de una tecnología bajo la forma de prototipo que permitirá validar el éxito del desafío tecnológico y empezar a considerar la existencia de un mercado. La validación de la idea y la firma con un primer inversor concretiza la transición a la etapa siguiente. Para las empresas de crecimiento rápido o de base tecnológica es muchas veces la única alternativa para asegurar el desarrollo de las start-ups. Es una etapa importante ya que se plantea la cuestión del valor de la empresa y de la repartición de ésta entre los primeros fundadores y los nuevos entrantes.

La etapa siguiente es cuando propiamente nace una start-up, es decir cuando hay una transición de un proyecto a una estructura legal, y que el producto llega al mercado. Esta etapa se llama desarrollo temprano. Es aquí que interviene el capital de riesgo (venture capital). Este punto es el que interesa particularmente en este trabajo y se desarrollará de manera más amplia a lo largo del capítulo.

Luego de esta etapa importante, la empresa que se formó pasa por otras dos fases que necesitan cantidades de capital importantes: la fase de crecimiento, en la cual desarrolla su potencial en el mercado, y la fase de expansión, en la cual la empresa busca explorar nuevos mercados.

Allí actúan las firmas de capital privado (private equity firms), aunque en muchos casos se pueden superponer los diferentes agentes.

Cuando llega el momento de acompañar la empresa para su transmisión o su cesión, la empresa puede referirse al LBO (Leverage Buy Out), también llamado "adquisición con apalancamiento" en español. Esa técnica financiera permite adquirir una empresa con una combinación de capital o préstamo, estructurado de manera tal que los flujos de fondos del activ o sean utilizados como colateral.

Otra etapa, aunque no deseable, por la cual la empresa puede llegar por varias razones, es la reorientación o fondos de retorno (turnaround) para ayudar las empresas en dificultad.

Las operaciones del PE se realizan por medio de la compra de acciones o bien por aporte de nuevos fondos a la sociedad, bajo la forma de subscripción de títulos nuevamente emitidos por ella (aumento de capital).

15.3.1.2 Objetivos

Los inversores de capital desean realizar plusvalías, lo que significa lograr un alto retorno sobre la inversión realizada, mediante la cesión o la venta de sus participaciones a mayor o menor plazo (de tres hasta diez años según el sector económico). Esta salida se puede hacer de diferentes maneras, como será analizado más adelante.

Otro objetivo, es apoyar el desarrollo de empresas innovadoras o de elevado crecimiento. De esta manera contribuyen a generar empleo y riqueza en la zona donde se lleva a cabo, y de manera más indirecta, al país.

15.3.1.3. Características del capital de riesgo

Como se comentó previamente, el capital de riesgo específicamente, tiene incidencia sobre la etapa de desarrollo temprano, por lo que busca contribuir al desarrollo y expansión de la empresa (capitalizarla, profesionalizarla y asesorarla) para que su valor aumente rápidamente. En consecuencia, el capital de riesgo es una de las formas que puede tener el PE. El aportante de capital acepta tomar un riesgo importante esperando realizar, a más largo plazo, una plusvalía proporcional al riesgo. Ellos obtienen su remuneración por medio de la venta de sus participaciones. Es, por definición, un aporte de capital temporario y minoritario en sociedades no financieras que no coticen en los mercados de valores.

El inversor va a tomar en cuenta varios criterios que para elegir el tipo de proyecto a apoyar financieramente. De hecho, el inversor va a privilegiar los proyectos que, a plazo, creen empleos y tomando en cuenta el espacio disponible en el mercado para el producto a desarrollar. La elección del proyecto depende también de la dimensión regional que se ha fijado el inversor, así como los sectores específicos buscados. Surgen otros criterios de carácter más personales como la calidad del plan de negocio, la experiencia y la complementariedad de los creadores. Toman también en consideración el carácter realmente innovador de la oferta. Es importante que sean receptivos a asesorías en capital humano, que el proyecto sea enfocado al futuro y que el equipo cuente con compromiso, alto conocimiento del negocio y disposición a recibir consejo externo.

15.3.2 Salida

Los aportes brindados por el capital de riesgo en una sociedad o proyecto son temporarias. Se trata de salida cuando se decide retirar el capital que había sido inyectado en la sociedad, es decir, se busca liquidar las inversiones realizadas hasta entonces.

Existen varias vías de salida para el capital de riesgo inyectado. La primera se puede realizar mediante la fusión y recompra de acciones por parte de los socios iniciales a un precio determinado.

Una segunda opción es a través de la venta de las acciones a un inversor estratégico (sea un grupo financiero o industrial). La última posibilidad es la oferta pública inicial (Initial Public Offering), la cual significa la apertura de la empresa a la cotización pública en las bolsas de valores.

Adicionalmente, existen otras dos opciones como el fracaso total de proyecto, lo que obliga a liquidar la inversión con la pérdida casi total de lo invertido, y por otra parte, el estancamiento de las empresas que no fracasaron pero que no crecen en la medida esperada y son muy difíciles de vender.

15.3.3 Herramientas y documentos de apoyo al proceso

El primer paso antes de buscar un inversor consiste en definir su negocio y establecer su concepto, lo que no tiene que superar los cinco renglones como máximo. El paso siguiente consiste en crear el Elevator Pitch. Esta etapa es muy importante y tiene que realizarse con mucha atención: son 60 segundos - tanto como dura un viaje en ascensor .

Posteriormente, durante el primer contacto entre los dueños de ideas y los inversores potenciales, se debe presentar una ficha técnica de una hoja y un resumen ejecutivo de entre dos y cinco hojas. Otros documentos importantes son el memorandum para los inversores, que incluya los acuerdos a firmar, y una presentación visual que dure entre diez minutos y una hora con el fin de introducir concretamente el proyecto.

El último paso, muy importante durante este primer contacto, es presentar el plan de negocio completo que contenga entre treinta y cincuenta páginas. El plan de negocios (business plan) es el documento de referencia del negocio y tiene que insistir sobre el aspecto innovador y atractivo del producto. Tiene que ser detallado y conciso a la vez, ya que permite ordenar las ideas y cifrar las necesidades. Es lo que va a ayudar al creador del proyecto a "vender" su idea a los potenciales inversores. Varias cosas tienen que aparecer en el plan de negocio. Primero, cabe describir cual es el proyecto de manera clara, presentar al equipo, explicando cuales son los puntos fuertes y las experiencias exitosas realizadas en el pasado. Se puede insertar el currículo de las personas involucradas en el proyecto y la sociedad. También es preciso detallar el cargo de cada persona para cada paso del proyecto y explicar cómo se va a llevar a cabo y adonde.

En segundo, lugar tiene que explicar a quién se quiere vender, cuánto cuesta, análisis de rentabilidad y período de recupero de la inversión. Tiene que aparecer el análisis del mercado a nivel mundial, regional-mundial (América Latina), nacional (Argentina), regional (Córdoba) y a nivel de la municipalidad (Córdoba Capital). En el análisis, cabe presentar un estudio sobre los competidores reales o potenciales, detallando su tamaño, el número de empleados, y los resultados, así como hacer una presentación de los pecios de los productos, lo que incluye las tarifas de nuestros propios productos y los de los competidores.

Un tercer punto muy importante es mostrar claramente cuál será el beneficio de la intervención del capital inversor y cuál será la perspectiva de salida para él. Asimismo presentar las hipótesis de explotación o sensibilidad (máximo cinco variables) y los cuadros financieros previsionales.

Un punto fundamental del plan de negocio consiste en presentar de forma bien clara lo que se propone concretamente a los inversores: ¿qué financiamiento quiere el dueño del proyecto para cual porcentaje del capital?

15.3.4 Financiamiento del emprendedor

Varios actores van a entrar en juego para ayudar el emprendedor a ?nanciar su proyecto, según la etapa en la cual se encuentre.

15.3.4.1 Etapa semilla: Start-up y etapa de desarrollo

Los primeros que invierten en el proyecto son los emprendedores mismos, apoyados por sus familiares, amigos y otras personas que apuestan en el proyecto. El apoyo suele provenir de las 3F (Family, Friends, Fools), de los subsidios estatales o de los inversores ángeles. Es la fuente más común en lo que concierne el sector informal del capital de riesgo.

Los acuerdos formales y el plan de negocio son muy importantes en esta forma de financiamiento, ya que permiten normalizar un mínimo y dar un tono más institucional al acto. Ellos permiten transformar la idea en negocio. Sin embargo, esta forma de financiamiento presenta una cierta ineficacia dado que inversores y empresarios suelen tener dificultades en separarse.

Se puede financiar mediante incubadoras y capital semilla. Según la Asociación Nacional de Empresa, Parques y Polos Tecnológicos de la República Argentina (AIPyPT), una incubadora es un espacio físico y un conjunto de servicios básicos compartidos por varias empresas en formación, que cuenta con un grupo técnico-administrativo que brinda servicios empresariales, de acceso a instrumentos de promoción y fomento y está estrechamente vinculada con un área académica, o de I+D, que aporta servicios científico-tecnológicos especializados y es fuente de ideas innovadoras. Las incubadoras, finalmente, realizan transferencias de know-how y prestan servicios de distinto tipo a quienes se alojan en ellos . Las incubadoras pueden ser privadas, públicas, mixtas o de universidades.

Existe la incubadora de modelo clásico donde la infraestructura es compartida y el alquiler está subsidiado. Permite el acceso a computadoras o herramientas básicas de trabajo, equipos de oficinas, expertos a disposición sobre consultas genéricas contables, administrativas, legales, a cambio del pago de una cuota (fee). El período de incubación dura entre dos a cinco años.

El modelo universitario, por otro lado, ofrece acceso a equipos, herramientas de trabajo, know-how, equipos experimentados de profesionales, oficinas. En general, son gratis, pero limitadas a estudiantes, graduados o investigadores de la casa de estudios. Ofrecen talleres de capacitación y ponen a disposición del emprendedor de un equipo de profesores e investigadores.

El modelo de nicho, por su parte, ofrece facilidades y asesoría a un costo reducido a empresas con un foco específico. Es un modelo similar al clásico pero en un segmento particular. Es mejor para quienes necesitan formación especializada o asesoría específica.

El modelo "acelerador" se dirige a grupos de emprendedores con experiencia o exitosos. Los emprendedores se instalan a trabajar por un tiempo determinado y luego se los expone a inversores para presentarles el proyecto.

El último modelo es el denominado "company builder". Es una cofundadora que se dirige a emprendedores o expertos que usan su experiencia y brindan recursos e infraestructura para que las ideas puedan crearse y transformarse en empresas de escala. Los directores de la incubadora acompañan como parte del equipo del emprendimiento y realizan una inversión. Tienen mayor participación accionaria que las aceleradoras y no dependen del ingreso de los inversores potenciales. Trabajan más intensamente en los proyectos. Tienen fines de lucro, pero ponen foco en pocas iniciativas con mayor posibilidad de éxito, a diferencia de otros modelos que son de volumen.

Un concepto relacionado es él de Parques Científicos o Tecnológicos. Se trata de iniciativas que aseguran una vinculación entre las organizaciones de I+D Tecnológico y el mundo de la producción y las empresas, con los apoyos de los poderes públicos, generalmente locales, para incrementar la competitividad de los territorios y las empresas incluidas. Al igual que en el caso de las incubadoras, existen diversos modelos de Parques o Polos Tecnológicos que pueden tener un origen universitario, empresarial o gubernamental.

Cada incubadora tiene sus propios criterios para seleccionar las empresas respaldadas. Residir en una incubadora permite limitar los gastos fijos y transformar algunos costes variables. Puede ser una solución de alojamiento con un alquiler con condiciones ventajosas y también varios servicios. El objetivo es apoyar el surgimiento de nuevos emprendimientos, en especial de base tecnológica o con fuerte contenido innovador.

Otra alternativa, son los clubes de inversión o inversores privados. Es la fuente que tiene la mayor experiencia en el CR y, cabe mencionar, que se está desarrollando en Argentina. Los Clubes son inversores que se juntan para poder invertir en la creación de nuevas empresas. Está forma de financiamiento representa una alta rentabilidad y alto riesgo al mismo tiempo.

15.3.4.2 La etapa de desarrollo temprano

Es en la etapa del desarrollo temprano en la cual interviene el capital de riego propiamente dicho. Esta fuente se divide entre los informales (los inversores ángeles) y formales (los fondos de capital de riesgo).

Usualmente, los inversores ángeles inyectan capital propio en las empresas, a cambio de acciones de ésta. Son entonces particulares que invierten en una empresa innovadora de fuerte potencial. Acompaña y pone sus competencias, su red profesional y una parte de su tiempo a disposición del emprendedor. Es, en otras palabras, un socio emprendedor cuyo acompañamiento contiene un fuerte valor agregado. Cada uno tiene un perfil particular, pero de manera general se trata de antiguos emprendedores que consiguieron vender sus empresas y desean quedarse en el sector de los negocios. No son las ganancias sus principales motivos por invertir en nuevos proyectos, sino la voluntad de formar parte de una nueva aventura empresarial y de ayudar a nuevos emprendedores que no tienen experiencia en el sector. A diferencia de los otros inversores, los ángeles se involucran más en el proyecto en el cual invierten, basándose en sus propias experiencias y propios éxitos. En general, los inversores ángeles invierten entre US$50.000 y US$150.000, pero dependiendo de la importancia del proyecto puede alcanzar hasta US$500.000.

Los Fondos de capital de riesgo o Fondos de Venture Capital son grupos de inversores profesionales que invierten en proyectos de alta rentabilidad. El dinero que invierten viene de organismos internacionales e instituciones financieras como bancos, de empresas o de individuos.

En general, invierten en las áreas de innovación tecnológica y científica. Acá tampoco se trata solamente de un aporte de dinero sino que también se hace un aporte a de gestión y experiencia. Para resumir, son agentes que intervienen entre las instituciones financieras que facilitan el capital y las empresas que utilizan los fondos.

Si bien la mayoría de los Fondos de capital de riesgo son independientes, existen algunos que pertenecen a una institución financiera en particular. El fondo posee una duración limitada que marca el plazo de las inversiones.

15.3.4.3. La etapa de crecimiento

Esta etapa necesita grandes cantidades de capital ya que los aportantes de capital de las etapas anteriores pueden haberse salido de la inversión, o no quieren invertir más en esa empresa. El capital puede provenir de otras fuentes: créditos bancarios, la financiación con proveedores, la realización de alianzas estratégicas que aporten capital, pero sobre todo del Private Equity.

Como se vio anteriormente, los Fondos de Private Equity actúan de la misma manera que un Fondo de Capital de Riesgo pero hacia proyectos en etapa más madura o empresas más establecidas con fuerte potencial de expansión.

15.3.4.4. La etapa de madurez

No todas las empresas necesariamente alcanzan esta etapa. Para las que lo logran, las diferentes fuentes que invirtieron en el proyecto tienen que buscar la vía de salida más adecuada o seguir reinvirtiendo en la empresa. Así en esta etapa de consolidación, el proceso de financiamiento es más sencillo dado que la empresa ya posee una trayectoria.

En el Esquema 15.1 se presenta el proceso de financiamiento según la etapa de crecimiento del proyecto.

15.4 Panorama mundial2

15.4.1 La evolución del capital de riesgo en el mundo

El nivel de evolución del CR se puede dividir en varias zonas. Estas zonas se diferencian y se marcan por el desarrollo del país. Primero, se encuentran los países "pioneros" en la industria del CR y donde, por lo tanto, el mercado de CR está más desarrollado que en otras partes del mundo: Estados Unidos, Canadá, y Reino Unido. Segundo, se encuentran los países con una industria del CR no tan desarrollada como en los países pioneros, pero con un volumen de inversiones importante. Este es el caso de Australia, Holanda, Francia y Alemania. Por último, se encuentran los países donde el mercado del CR se desarrolló de manera más tardía, como por ejemplo en Europa Mediterránea, Israel, Brasil y México.

En la primera categoría de países la actividad del mercado de CR, tanto formal como informal, aumentó mucho a finales de los años noventa debido, principalmente, al descubrimiento de nuevas tecnologías vinculadas a internet. Según varios estudios, durante este periodo, muchos invirtieron más por efecto de la moda y, por tanto, lo hicieron de manera apurada y no bien deliberada. La caída del NASDAQ en 20003 tuvo una repercusión importante: las inversiones se inmovilizaron durante dos años.

2 Cendrowski, Martin, & Petro (2008).

3 Hecho denominado como la "burbuja de las .com".

15.4.2 Tendencias globales en los últimos años

En los últimos años, el modelo de capital de riesgo está cambiando, fundamentalmente, en tres aspectos: las inversiones se reducen en monto, se focalizan en etapas más tardías y son sometidas a condiciones más estrictas. Además, a pesar de la recuperación frágil de la economía desde la crisis de 2008 y de la volatilidad del mercado de capitales, el sector del CR se vuelve cada vez más globalizado. Se puede notar una modificación al nivel de los mercados emergentes, sobre el modelo geográfico de los CR, y el crecimiento de nuevos focos mundiales de CR.

Si bien los Estados-Unidos y Europa siguen dominando el sector, representando el 85% de la inversión mundial, y se espera que Estados Unidos permanezca probablemente en la punta del tamaño del CR en los años venideros, la recaudación de CR americana prosigue con su declinación que inició desde hace una década. Por otra parte, en China, India y otros países emergentes, surgen focos de innovación dinámicos y talentos empresariales, lo cual lleva a que los inversores se enfoquen en negocios menos arriesgados y en estado más avanzado, por el momento.

Se espera que China e India, las dos grandes industrias potenciales de CR, mantengan su rápido crecimiento y desarrollo ya que cuentan con un fuerte crecimiento del PBI, un consumo doméstico creciente y un ecosistema empresarial dinámico.

Contrariamente a la idea preconcebida de que la inversión mundial en CR se ha concentrado principalmente en el efervescente sector de los medios digitales, el financiamiento de los CR fue repartido de manera bastante igualitaria en todos los sectores.

Los inversores ángeles y las plataformas del crowdfunding aumentaron su implicancia para subsanar ese "equity gap4", es decir las carencias provocadas por los CR en las etapas tempranas, que llevaron en etapas más avanzadas a empresas de alto crecimiento. En 2012, las empresas cercenaron su importante rol en el mercado del CR, al elegir hacer una inversión, típicamente en las etapas más avanzadas en los EE.UU.

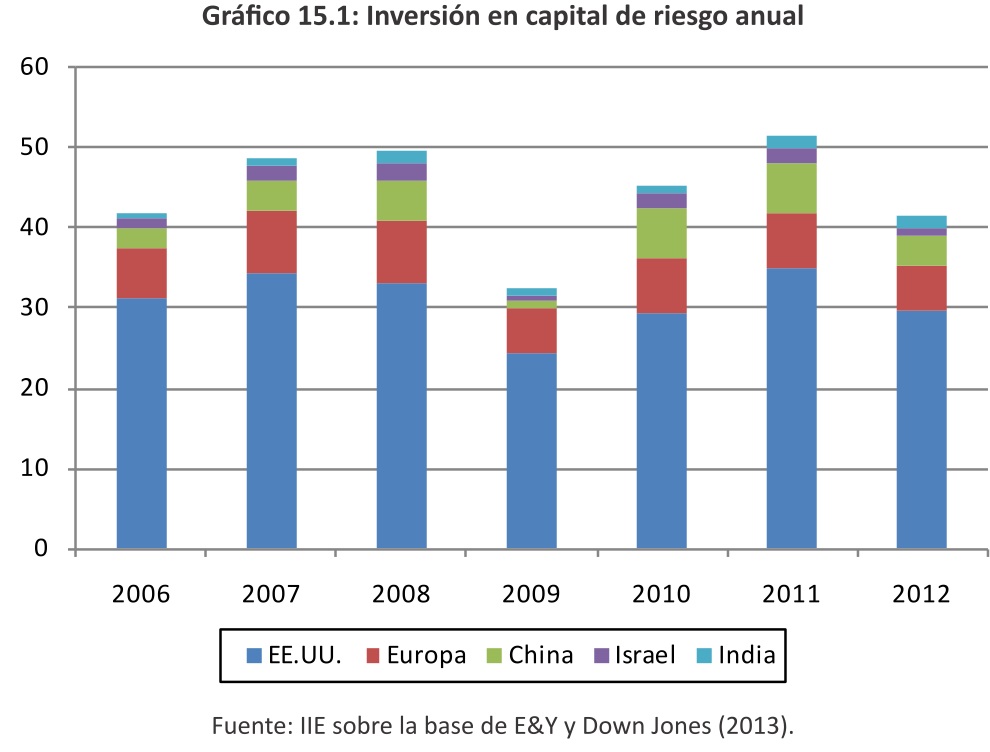

La incertidumbre general y las difíciles condiciones de salida trajeron una caída de un 20% de las inversiones de capital de riesgo, a US$41,5 mil millones en 2012, así como un retroceso de un 8% del número de ruedas de inversión5, 4.970 ruedas en 2012, según el barómetro anual del CR global de Ernest&Young. El tamaño medio de las ruedas de inversión disminuyó también, alcanzando unos US$8,4 mil millones (Ernst & Young, 2013).

En 2012, las inversiones en capital de riesgo alcanzaron el nivel más bajo desde 2009. Las ofertas públicas de venta financiadas por capital de riesgo y las salidas y/o fusiones y adquisiciones disminuyeron. Las inversiones marcaron un retroceso en todos los mercados y el volumen del financiamiento de arranque y de la primera ronda de financiación se debilitó, tomando en cuenta todas las regiones. En 2011 y 2012, hubieron tres IPOs principales: Facebook en 2012, Zynga y Groupon en 2011.

Estas tres megas introducciones en bolsa tuvieron un punto en común: una mala performance en el mercado financiero después de sus introducciones respectivas . Los fraudes relacionados con esto empañaron también la imagen de las IPOs de las sociedades respaldadas por CR (venture-backed), mientras que una mayoría de IPOs de tamaño más razonable trajo buenos resultados bursátiles.

Aunque existieron menos IPOs respaldadas por capital de riesgo en EE.UU., en otros países el tiempo tomado para salir vía una IPO fue bajo; las compañías que hicieron la oferta pública fueron caracterizadas por su calidad. Las IPO se ven como la "vía real" ya que es el medio de salida más lucrativo para las empresas respaldadas por CR. Más capitales de riesgo siguen teniendo sus inversiones post-IPO y guardan un interés personal en calidad de accionistas en la performance de una compañía como entidad pública.

4 Brecha de capital.

5 Reunión de diferentes inversores que se comprometen a brindar un cierto monto de capitales para realizar una operación tal como una toma de participación o un aumento de capital.

Algunos sectores plebiscitados en 2010 por el CR no lo son más actualmente, como el sector de las tecnologías limpias (por ejemplo se hablaba de la burbuja Cleantech en 2010). No cumplieron sus promesas en lo que concierne el retorno de inversión. Los Venture Capital desarrollaron una mayor aversión hacia el riesgo, lo que los obliga a dirigirse hacia el sector de las tecnologías de la información, que necesita mucho menos financiamiento por proyecto que los de la energía, las biotecnologías y lo médico.

En resumen, 2012 fue un año difícil para el capital de riesgo a nivel mundial y el mercado sufrió una consolidación con la reducción del número de inversores activos. A pesar de esto, se esperaba una tendencia positiva para 2013. La estabilización de las condiciones económicas ayudaría a fortalecer la confianza de los inversores y, por tanto, llevaría al crecimiento y su codicia hacia el riesgo.

15.4.2.1 Reajuste del modelo de Capital de riesgo

Los FCR han reajustado sus estrategias de inversión para privilegiar las sociedades que se encuentran en una etapa más avanzada. A escala mundial, la inversión de CR en sociedades que ya realizan negocios progresó hasta alcanzar 69% en lo que se refiere al número de empresas en 2012 (contra 56% antes de la crisis en 2006) y 74% en lo que concierne el volumen.

Cabe notar que hay movimientos de los fondos hacia sociedades con riesgos más moderados.

Los inversores dejan los medios sociales a favor de empresas que ya tienen beneficios.

15.4.2.2 Rol creciente del Corporate Venture

El CVC (Corporate Venture Capital), distinto de capital riesgo, es la inversión de los fondos de la empresa directamente en las start-up externas. Venturing se refiere a cuando una empresa apoya la innovación y los nuevos proyectos internos. El CVC es cuando una gran empresa tiene una participación accionaria en otra pequeña pero innovadora, a la que también puede brindar gestión y experiencia en marketing. El objetivo es obtener una ventaja competitiva específica.

Las inversiones de este tipo, se encuentran en aumento y sobrepasaron los niveles de 2012. Esas empresas buscan adquirir e invertir en sociedades financiadas por CR a fin de alcanzar su estrategia y su capacidad de innovación. Las inversiones del Corporate Venture, que, en los EE.UU. tienden a privilegiar las sociedades en etapa de desarrollo más avanzada, tienen un impacto positivo generalmente.

La valorización de la sociedad durante esta rueda de inversión es normalmente superior a la de las empresas que están en la misma etapa sin sociedad inversora. El aumento promedio de esa valorización durante los diez últimos años alcanzó los 54% en los EE.UU.

15.4.3 Los focos del Capital de Riesgo

Para poder entender las tendencias en Argentina, cabe enfocarse en el comportamiento del

capital de riesgo en los países donde, por definición, el capital de riesgo suele ser un éxito.

15.4.3.1 Estados Unidos

Las inversiones de Capital de riesgo en los EE.UU. retrocedieron de un 15 % entre 2011 y 2012, alcanzando los 29,7 mil millones de dólares. En cuanto al número de ruedas de inversión, también disminuyó pero de forma menos marcada (-4%) hasta alcanzar 3.363.

La región del Silicon Valley sigue concentrando los montos de capital. En cuanto a la tipología de las inversiones, hubo un cambio hacia aquellas que se encuentran en etapa más avanzada.

De hecho, entre 2011 y 2012 el número de series de FCR en start-ups disminuyó. Este cambio refleja dos tendencias: primero, hay una substitución para los FCR en las empresas de etapa temprana, por los inversores ángeles, las incubadoras / los aceleradores y las corporativas iniciativas. Por otra parte, surgió la necesidad de las empresas de CR de demostrar más salidas a los inversores para convencerlos de reinvertir.

Varias cosas caracterizan las tendencias del CR en los EE.UU. Primero, el tamaño de los fondos en las start-ups se redujo. Además, las tendencias características son de largo plazo. Se espera que las inversiones de CR provenientes de los EE.UU. sigan siendo internacionales. Las empresas estadounidenses muestran un interés en invertir en los mercados de crecimiento rápido, prefiriendo a menudo la proximidad relativa de América del Sur hacia Asia.

Las condiciones de salida serán primordiales para las perspectivas de evolución del sector americano del CR en el futuro. Los mercados de renta empezaron el año de manera muy positiva, pero sigue existiendo incertidumbre en lo que concierne la resolución del presupuesto en los EE.UU., lo que podría generar efectos desfavorables sobre la confianza general.

15.4.3.2 Europa

Siguiendo la tendencia global, las inversiones de Capital de riesgo europeas cayeron de un 16% en 2012 hasta alcanzar unos 5,7 mil millones de dólares, mientras que el número de ruedas de inversión bajó en un 11% llegando a ser 1.074. Dentro de esos datos globales, cabe notar una evolución similar a la de EE.UU. hacia inversiones de etapas más avanzadas. La proporción de transacciones a la etapa de sociedad presentando un volumen de negocios, progresó de un 68% en 2011 y 74% en 2012, mientras que las transacciones que se encuentran en la etapa de desarrollo del producto cayeron de un 21% hasta un 18%. Además, ante cualquier etapa concernida, los inversores siguen solicitando una prueba de concepto o de negocio- en términos de cifras de facturación y de clientes - antes de comprometerse en una inversión. La principal razón de la declinación en la actividad es la incertidumbre económica actual producida por la crisis de la deuda de la Eurozona y su impacto negativo en el sentimiento del inversor. El número de IPOs en Europa se mantiene en un nivel estable, aunque sea bajo, y la mayoría están focalizadas en el sector de las ciencias.

15.4.3.3 Israel

La innovación sigue dirigiendo la actividad del capital de riesgo. El año 2012 mostró un deterioro en las inversiones en el CR, en paralelo con la tendencia mundial. La habilidad de los CR israelíes para levantar fondos perdura y los fundamentos del mercado se mantienen sólidos, basado en la determinación de las empresas israelíes a innovar. Esto ha sido reforzado por la implementación del programa gubernamental "ventaja comparativa" para las empresas de tecnología, que ya está mostrando signos de éxito. De hecho, hay un apoyo masivo del gobierno a la investigación y el desarrollo.

Una característica de Israel es la predominancia de las salidas M&A. De hecho, las adquisiciones siguen siendo la opción de salida más viable para las compañías israelíes y sus inversores, que permanecen atraídos dado la naturaleza innovadora de muchos negocios en Israel. En 2012, no hubo IPO. Aunque se esperaba una recuperación del mercado de los IPOs en 2013, las salidas vía las M&A son el camino preferido.

15.4.3.4 China

La actividad principal de CR retrocedió en comparación con los niveles récord de 2011. En 2012, 3,7 mil millones de dólares fueron invertidos durante las 202 ruedas de inversión, un descenso interanual de casi 40% para estos dos indicadores. La principal razón fue la desaceleración del crecimiento del PBI y la caída del consumo domestico.

Pekín, uno de los polos emergentes del sector, atrajo un volumen significativo. Las perspectivas para el CR en este país en 2013 son positivas.

15.4.3.5 India

La India resistió a la tendencia mundial marcada por un retroceso de las inversiones de CR en 2012 y mostró un aumento del 17% en el número de ruedas de inversión y alcanzó la cifra de 205, marcando así tres años consecutivos de alza en la actividad. El crecimiento de la comunidad de inversores en India y, el aumento del volumen de capital invertido en el mercado doméstico, asegura a la industria de CR india una protección contra las perturbaciones mundiales, con perspectivas de evolución positiva para el año que viene. Esa resistencia a las tendencias negativas mundiales que se pone de manifiesto en la India se debe a su economía cada vez sólida, al incremento del consumo de las TIC y al mejoramiento de la educación en el país: el número de escuelas médicas e ingenieras está aumentando cada vez más; entre los principales. Una característica reciente de la industria del CR indio es su preferencia por las etapas más avanzadas: se enfocan menos en la innovación y más en el desarrollo de la aplicación. Se advierte la existencia de más negocios pero de tamaño más pequeño. Las perspectivas para 2013 son buenas.

En el Gráfico 15.1 se presenta la evolución de la inversión en CR según los principales países.

15.4.4 Hacer negocios en el mundo

Es conocido que las experiencias exitosas en determinados países no tienen garantizada su victoria en otros países con culturas diferentes. En el caso del CR sucede lo mismo, no se puede pretender imitar los modelos de países con un CR probado para los países que todavía no lo tienen desarrollado.

Tomando como ejemplo América Latina, su industria del Capital de riesgo es más pequeña que en otras partes del mundo, como por ejemplo en los Estados Unidos, por el alto riesgo de empresas con alto potencial de crecimiento. También, hay falta de experiencia de los equipos emprendedores y ausencia de garantías. Como corolario, hay, de manera general en la región, una falta de cultura inversionista y de manejo del riesgo si se compara con otras zonas como Estados Unidos o Europa por ejemplo, donde estas características están más desarrolladas.

Además, no se podría imitar el caso exitoso de los Estados Unidos, ya que este país disfruta de una mayor experiencia y trayectoria en este campo. Una característica muy importante en el mercado de CR estadounidense es la posibilidad de desinversión facilitada por el hecho de que el mercado es más líquido. En consecuencia, es más fácil salir de una inversión ya que las bolsas están más desarrolladas y el volumen negociado es más elevado. La eficiencia de la National Association of Securities Dealers Automated Quotation (NASDAQ) permitió la participación de empresas de alta tecnología y de más rápido crecimiento, rentabilidad media alta y alta volatilidad.

En lo que concierne a Europa, ella disfruta de una mayor posibilidad de diversificación por la proximidad de los países que la conforman (formar parte de la Unión Europa facilita los vínculos, salvo si no se usa el euro).

A pesar de todas estas diferencias, cabe decir que las inversiones están cada vez más interesadas en América Latina. La estabilidad económica y la prosperidad, representada por el aumento del PBI de los países y por el aumento de las clases medias en esta zona los últimos años, permitieron un mejoramiento de la industria de PE en la zona. Por cierto, el desarrollo y la madurez de la región tendrán un papel muy importante para ayudar a la economía de América Latina a lograr su potencial completo, brindando el capital necesario, la disciplina y la pericia requerida.

Para el desarrollo del mercado del CR, se necesitan varios elementos. Sin embargo, cada país presenta un nivel diferente frente a estas características, lo que puede explicar el fuerte desarrollo del sector en algunos países o al contrario, su dificultad.

El desarrollo de la industria del CR implica la existencia de una cultura emprendedora. Es decir que hay que impulsar la búsqueda de oportunidades que hagan factible la generación de crecimiento y empleo. Igualmente, es necesaria la existencia de un mercado secundario desarrollado para liquidar las inversiones en empresas emergentes (se trata de las bolsas). Las economías requieren un mercado financiero sofisticado que pueda suministrar capital disponible para las inversiones del sector privado gracias a fuentes tales como préstamos de parte de un sector bancario sólido, bolsas de valor bien reglamentadas, capital de riesgo y otros productos financieros. Para eso, el sector bancario tiene que ser digno de confianza y transparente y los mercados financieros necesitan una reglamentación apropiada para proteger los inversores.

La macroeconomía se toma también en consideración. Una estabilidad económica con horizonte de planificación estable es necesaria para los negocios y la competitividad. El gobierno no puede proporcionar servicios eficaces si tiene que pagar tasas de interés elevadas a causa de sus deudas pasadas. Tener déficits reduce la capacidad de futuros gobiernos a reaccionar a los ciclos de negocios y a invertir en medidas para mejorar la competitividad. Las empresas no pueden operar correctamente cuando las tasas de inflación aumentan.

El marco legal tiene un rol indispensable para impulsar la industria. Se trata de reglas de juego claras que faciliten la toma de decisión, protección de innovaciones. Este marco legal determina el entorno institucional en el cual los individuos, empresas y gobiernos, llevan a cabo intercambios para generar riqueza, lo cual influencia las inversiones.

El sistema impositivo puede influir sobre el nivel del CR en un país, así como el acceso a la información y la informalidad. Este último permite la transparencia de la información para disminuir los costos del proceso de toma de decisiones. En los Estados Unidos existen muchas instituciones nacionales de estadísticas que brindan la información, mientras que en Argentina, este aspecto es más débil.

Las instituciones así como las incubadoras, que son universidades y otros integrantes del ambiente educativo y científico-tecnológico formadoras de nuevas ideas y nuevos emprendedores, son los promotores que deben favorecer la existencia y el desarrollo del mercado de CR.

Para terminar, la innovación, tanto la que viene de los conocimientos de nuevas tecnologías como aquellas que no. Las innovaciones tecnológicas están vinculadas al know-how, competencias y condiciones de trabajo que se integran en las organizaciones y son entonces ampliamente cubiertos por el desarrollo del mercado financiero.

El desarrollo de la industria del CR depende también de la innovación tecnológica. Para eso,tiene que ser impulsado por el sector privado y público. Eso significa invertir suficientemente en la I+D sobre todo por el sector privado; la presencia de instituciones de investigación científica de alta calidad que puedan generar conocimientos básicos necesarios para construir nuevas tecnologías; colaboración entre las universidades y las industrias, la protección de la propiedad intelectual, además de los altos niveles de competitividad y el acceso al Capital de Riesgo.

15.5 El desarrollo del capital de riesgo en Argentina

15.5.1 Aparición del capital de riesgo en Argentina

Se puede afirmar que el desarrollo del CR en Argentina siguió, en general, la misma evolución que en la región de América Latina en su conjunto. De hecho, este tipo de financiamiento apareció a principios de la década del noventa, como consecuencia de varios sucesos.

A principios de los años ochenta, se privatizaron un número importante de empresas del Estado. Varias empresas captaron entonces la atención de inversores extranjeros. El primer PE que apareció en Argentina fue el Exxel Group en 1992. Frente al aumento de la competencia provocado por la desregulación de los mercados (decisión tomada por la autoridad pública) para hacer evolucionar los sectores de actividad, en 1994 aparecieron los primeros Fondos Privados de Inversión (los PE).

Sin embargo, la crisis asiática de octubre de 1997, así como la crisis de Rusia de agosto de 1998 afectaron a la mayoría de los países de América Latina, de lo cual Argentina no estuvo excluida (aunque fue de manera indirecta por efecto dominó). Esas crisis generaron problemas en el flujo de financiamiento.

Luego, alrededor de los años 2000, se multiplican los modelos de CR. Muchos casos exitosos de empresas invirtiendo en sociedades de internet trajeron mucha esperanza, hasta el punto de que los grandes fondos decidieron abandonar sus inversiones en PE a favor de proyectos en etapa más temprana. Pero el crac bursátil sobrevenido después de la burbuja punto com, extendiéndose al conjunto de los mercados de valores y provocando una recesión del sector y de la economía en general, engendró la pérdida de valor o hasta el cierre mismo de numerosas empresas. En consecuencia, hubo una reducción no despreciable así como un cambio en las estrategias: las empresas que habían invertido en PE cambiaron por proyectos en etapa más avanzada. De este modo, disminuyó el número de ofertas de capital semilla.

La última fase corresponde a un mejoramiento en el panorama del CR en Argentina con la proliferación de los FCR así como la inversión privada. Para que el sector siga desarrollándose, se necesitan varias condiciones a fin de alentar el apoyo gubernamental, lo cual es la base del desarrollo del CR.

15.5.2 Perfil emprendedor en Argentina

Cabe decir que el perfil del país presenta las mismas particularidades que la región latinoamericana, aunque con la diferencia de que existe una mayor cantidad de emprendedores en relación a otros países de la región en los segmentos más maduros.

De manera general, hay un buen reconocimiento hacia los emprendedores de parte de los medios y de la población. Además, las universidades toman cada vez más en cuenta la actividad emprendedora, incluyendo materias en relación con ella para sensibilizar los estudiantes a esa carrera profesional.

Se necesitan conocimientos sobre el proceso emprendedor para que se desarrolle y para que no se vuelva un hecho de moda. Lo que importa en el proceso emprendedor, no es la cantidad sino la calidad de los emprendimientos, según el Global Entrepreneurship Monitor6 (GEM).

La diferencia entre una empresa y un negocio emprendedor resulta en la tendencia a la innovación, la orientación al crecimiento, las capacidades emprendedoras y las estructuras financieras adecuadas. El GEM añade que hay que diferenciar la creación de mil microemprendimientos que venden comida en la calle en un país en desarrollo, de la aparición de una sola nueva empresa sofisticada de software en un país desarrollado.

6 El GEM es un programa de investigación a nivel global que estudia la relación entre la actividad emprendedora y el desarrollo económico.

En Argentina, el fenómeno emprendedor ocupa un lugar cada vez más importante, y el ecosistema emprendedor se está consolidando cada vez más gracias a las instituciones públicas y privadas, universidades, centros de investigación, medios de comunicación, ONG's7 y algunos programas gubernamentales de apoyo a emprendedores. Tanto América Latina en general como Argentina, en particular, se ven como una tierra de oportunidades con mucho potencial en varios sectores.

A su vez, Argentina disfruta de numerosas ventajas, como una demanda ávida de servicios y productos innovadores, disponibilidad de materias primas y alto nivel de capital humano.

Un aspecto importante de notar, es que el país presenta la particularidad de que un porcentaje importante de los emprendedores están motivados por necesidad, esto es, la mayoría decide emprender por falta de ingresos o por disminución. Por otro lado, los que deciden hacerlo por percepción de nuevas oportunidades para mejorar ingresos o buscar mayor independencia (lo que se refleja en la tasa de emprendedores por mejora de oportunidades) encuentran muchas barreras para su crecimiento. Esas barreras son, principalmente, la falta de: i) políticas de estado de largo plazo que provean estabilidad política, institucional y macroeconómica, ii) un marco legal adecuado para los derechos de propiedad, iii) apoyo a estructuras de financiamiento y transferencia de tecnología, iv) incentivos impositivos, baja de costos laborales, y v) reducción de trámites y regulaciones en los primeros años de vida de los emprendimientos.

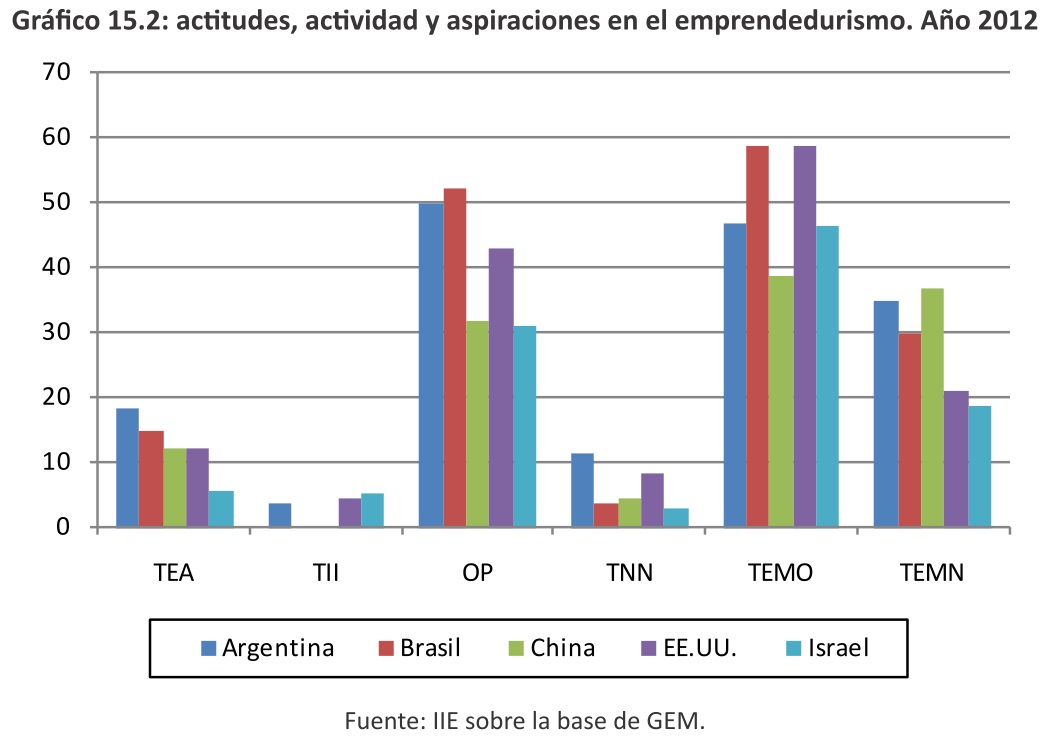

El Gráfico 15.2 permite observar las características del sector emprendedor del país. Las empresas jóvenes exitosas se distinguen en dos clases en el aspecto emprendedor: la Tasa de firmas "nacientes" y la Tasa de firmas "nuevas".

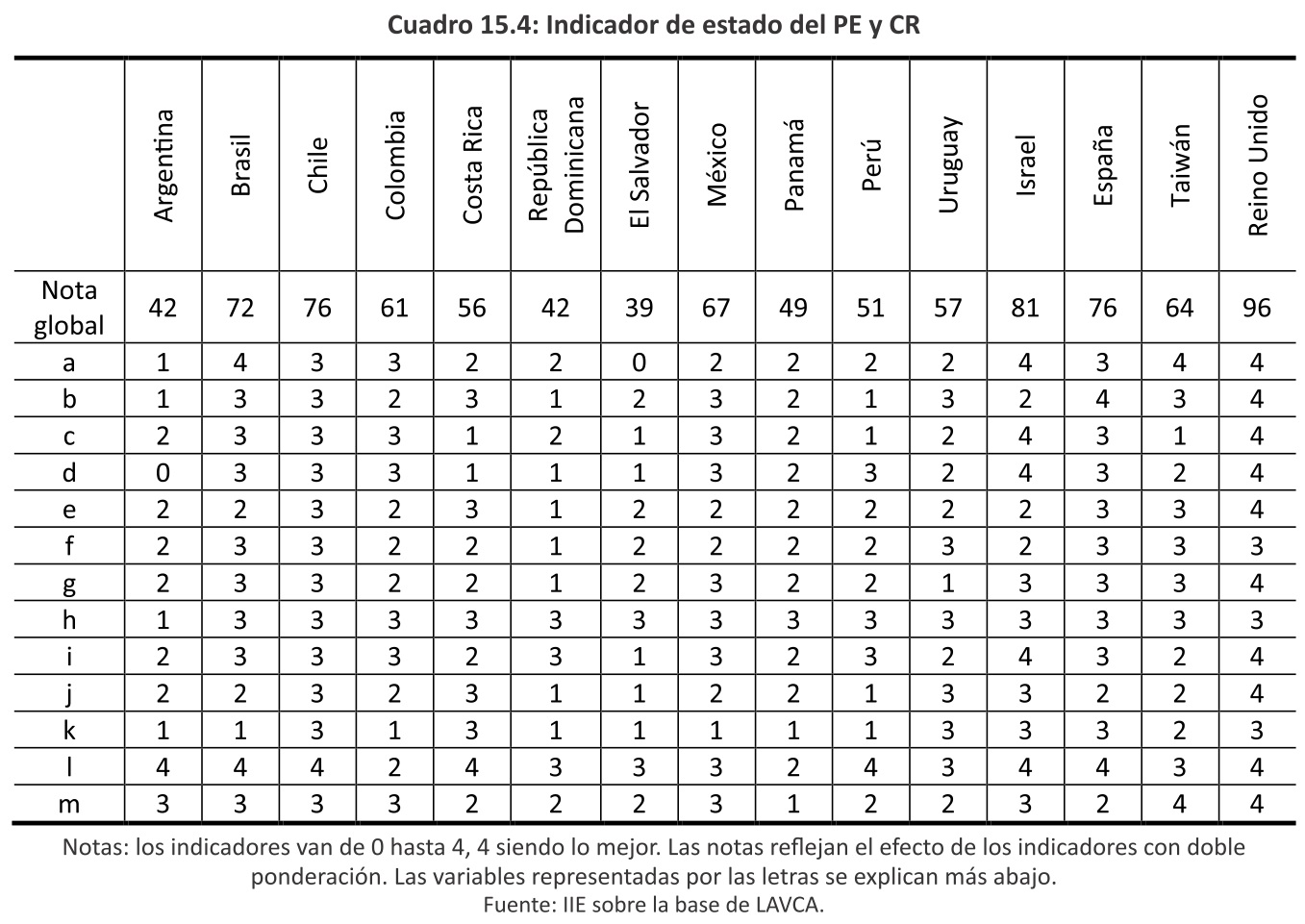

A fin de comparar con los países analizados anteriormente, se decide comparar los indicadores de Argentina con Brasil (país de la zona América Latina que se encuentra desarrollando en su industria del CR), Estados Unidos (pioneros en el sector), India (el único que no sufrió una caída en la industria del capital de riesgo en 2012), y dos potencias como China e Israel.

Se aprecia que Argentina presenta una alta tasa de actividad temprana, pero, al igual que China, en encuentra a la vanguardia de emprendedores por necesidad, en lugar de aquellos que se inician por oportunidades. Asimismo, muestra una postura optimista en cuanto al desarrollo de negocios en su lugar y también el mayor porcentaje sobre el resto de personas vinculadas en una empresa naciente.

7 Organizaciones no gubernamentales.

Actividad empresarial en etapa temprana total (TEA)

Índice de Actividad Emprendedora en Fases Tempranas. Es la proporción de individuos de entre 18 y 64 años que están involucrados en un negocio naciente o que son dueños / gerentes de un negocio que no ha pagado salarios por más de 42 meses.

Tasa de Inversores Informales (TII)

Porcentaje de la población de 18-64 años que aportó personalmente fondos para un nuevo negocio, empezado por otra persona, en los tres años pasados.

Oportunidades percibidas (OP)

Porcentaje de la población de 18-64 años que ve buenas oportunidades para empezar una compañía en la zona donde viven.

Tasa de Negocios Nacientes (TNN)

Cantidad de adultos entre 18-64 años, por cada 100, involucrados en un nuevo start-up definido como activo, que esperan ser propietarios parciales o completos y no han pagado salarios por más de tres meses.

Tasa de emprendimientos motivados por el descubrimiento de una Oportunidad de Mejora (TEMO)Porcentaje de la TEA cuya actividad emprendedora indica que tiene como principal motor de emprender el descubrimiento de una oportunidad, que está siendo independiente o busca el aumento de sus ingresos.

Tasa de emprendimientos motivados por la necesidad (TEMN)

Porcentaje de los que están en la TEA que están involucrados en el emprendimiento porque no tenían otra opción para trabajar

15.5.3 Criterios para hacer negocios en Argentina

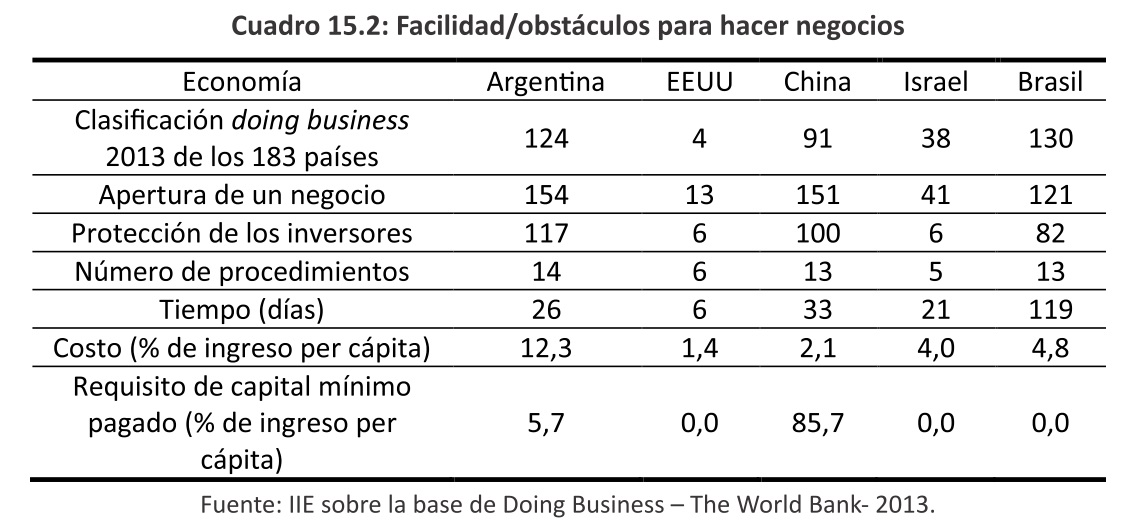

Además de las barreras presentadas anteriormente, se agregan obstáculos específicos a la apertura de un negocio en Argentina. Estos elementos fueron catalogados por el Banco Mundial a través de su estudio Doing Business. Este tiene por objetivo medir los costos de las empresas de negocios en 183 países (The World Bank, 2013). En el Cuadro 15.2 se presentan las variables para los países considerados en el apartado anterior.

La apertura de negocios comprende todos los procedimientos oficiales requeridos o que son comunes en la práctica de un emprendedor para abrir su empresa y poder operar, así como también el tiempo y el dinero que demanda completarlos.

Para la protección de los inversores, tres dimensiones se toman en cuenta: i) transparencia de las transacciones entre partes vinculantes (índice del grado de transparencia), ii) responsabilidad de los administradores en caso de transacciones perjudiciales entre partes vinculantes (índice del grado de responsabilidad de los directores), y iii) la capacidad de los accionistas de llevar a juicio a los directores y ejecutivos por mala conducta (índice de la facilidad para juicios de accionistas).

Los procedimientos son cualquier interacción de los fundadores de la sociedad con terceras partes externas (organismos del gobierno, abogados, auditores, notarios, etc.). Se registran los procedimientos requeridos oficialmente antes y después de la inscripción para que un empresario gestione formalmente la empresa. La simplificación de procedimientos sólo se contabiliza si cumple con los siguientes cuatro criterios: i) es legal, ii) está disponible para el público en general, iii) se emplea para la mayoría de las sociedades, y iv) evitarlo causa grandes retrasos.

No se incluyen aquellos procedimientos que la empresa necesite para obtener servicios de electricidad, de agua, de gas y de tratamiento de desechos.

El tiempo captura la duración promedio que los abogados expertos en constitución de sociedades estiman es necesaria para completar los procedimientos que se requieran, con un seguimiento mínimo ante los organismos públicos y sin la realización de pagos extraordinarios. Se considera que un procedimiento se ha completado una vez que la sociedad ha recibido el documento final, como por ejemplo el certificado de inscripción de la sociedad o el número de identificación fiscal.

El costo es el porcentaje del ingreso per cápita de la economía. Incluye las tarifas oficiales y los honorarios por servicios legales o profesionales si la ley los exige.

En cuanto a los requisitos de capital mínimo pagado, es la cantidad que el empresario necesita depositar en un banco o ante un notario antes de la inscripción y hasta tres meses después de la constitución de la sociedad, y se computa como un porcentaje del ingreso per cápita de la economía.

15.5.4 Marco legal y sistema impositivo

Después del auge de la burbuja "punto com", el reto era incitar a las empresas de capital de riesgo a invertir en otros sectores de innovación tecnológica, más allá de internet como se daba hasta entonces. Por eso hacía falta estimular las redes de empresarios e inversores, instaurar incentivos, brindar un marco normativo a las inversiones y fortalecer los segundos mercados de valores.

También, crear un vínculo de comunicación entre el capital que se necesita y las ideas o proyectos.

Algunos ejemplos muestran que la existencia de un marco normativo aplicado a la industria del capital de riesgo puede ser determinante para ayudar a impulsarlo, como fue el caso en España y Alemania. Sin embargo, esto no puede generalizarse ya que, por ejemplo, en Israel se desarrolló el sector sin recurrir a grandes cambios en la legislación. El mecanismo realmente se desarrolló a partir del éxito de Yozma, un grupo de capital de riesgo que surgió por un programa gubernamental y que ya va por el tercer fondo emitido para financiar start-ups tecnológicas8.

En 2001, hubo un intento de mejoramiento con el proyecto de Ley de Sistema de Capitales de Riesgo, el cual mandaba al Poder Ejecutivo Nacional (PEN) a crear instrumentos promocionales para Sociedades y FCR así como también incentivos para empresas de base tecnológica. Asimismo, esa Ley n° 25.548 facultaba a dictar medidas para que Organismos Públicos, Bancos y Fonos de Jubilaciones y Pensiones constituyan Sociedades y FCR. La Ley fue aprobada por las dos Cámaras del Congreso, pero fue vetada por el PEN.

8 http://www.yozma.com/home/.

A partir de allí, empezó a instaurase un clima de incertidumbre en la industria. Cabe decir que en el país no existe un marco jurídico ni una figura societaria que contemple las particularidades de la actividad de un Fondo de Capital de Riesgo. Sin embargo existen alternativas como la constitución de fideicomisos o fondos fiduciarios.

Igualmente, la protección de la propiedad intelectual es un factor muy importante para que el emprendedor tenga el monopolio del usufructo de su innovación. Para resguardar esto, está la Ley de Patentes y Modelos de Utilidad y el dictado de su Decreto Reglamentario, y la creación del Instituto Nacional de Propiedad Industrial.

15.5.5 Políticas públicas para el desarrollo del capital de riesgo en Argentina9

El desarrollo de la industria del capital de riesgo necesita, en cualquier país, de apoyo gubernamental tal que respalde un ambiente económico propicio. En Argentina existen diferentes organismos que constituyen el ambiente propicio para generar el marco institucional adecuado para generar confianza en los FCR.

15.5.5.1. Ministerio de Ciencia y Tecnología

La formulación de proyectos y sus alternativas de financiamiento en diversas áreas estratégicas (competitividad productiva; incubadoras de empresas, parques y polos tecnológicos; salud; producción y sanidad agropecuaria; recursos renovables y no renovables; calidad de vida y desarrollo social; TIC´s) constituyen la propuesta de la Dirección Nacional de Programas y Proyectos Especiales del Ministerio de Ciencia, Tecnología e Innovación Productiva (MinCyT).

El Ministerio de Ciencia, Tecnología e Innovación Productiva y sus organismos dependientes poseen una amplia oferta de instrumentos de financiamiento destinadas a apoyar proyectos innovadores, emprendimientos tecnológicos, investigaciones en ciencia y tecnología, formación y repatriación de recursos humanos, y modernización de infraestructura y equipamiento. Existe un listado de instrumentos de financiamiento abiertos a la presentación de postulaciones. Así, cualquiera que cumpla con las condiciones establecidas puede acceder a los beneficios que otorgan el Ministerio y sus organismos dependientes.

Las líneas centrales de las políticas se basan en promover el crecimiento del Sistema Nacional de Ciencia, Tecnología e Innovación a través del aumento de los salarios de investigadores y la provisión de infraestructura; las acciones tendientes a vincular los sistemas académico y productivo para generar consorcios públicos-privados; la solución de la brecha de las grandes ciudades y el interior del país a través de líneas de financiamiento del Consejo Federal de Ciencia y Tecnología (COFECYT), cuyas prioridades fueron fijadas por las autoridades provinciales y que están estrechamente relacionados con necesidades regionales.

Uno de los proyectos más importantes del MinCyT es el Plan "Argentina Innovadora 2020?. Es el plan nacional que establece los lineamientos para los próximos años en materia de ciencia, tecnología e innovación. Con él se aspira a dar continuidad al crecimiento y consolidación de estas áreas consideradas puntales estratégicos del desarrollo nacional.

Los objetivos del plan son impulsar la innovación productiva inclusiva y sustentable sobre la base de la expansión, el avance y el aprovechamiento pleno de las capacidades científico-tecnológicas nacionales, incrementando así la competitividad de la economía, mejorando la calidad de vida de la población, en un marco de desarrollo sustentable.

La cooperación internacional en I+D contribuye a fortalecer y complementar las capacidades nacionales científicas y tecnológicas de I+D, permitiendo el desarrollo sostenible, facilitando el acceso a la información y la difusión de tecnologías.

9 Este apartado fue elaborado en base a Ferreira (2008).

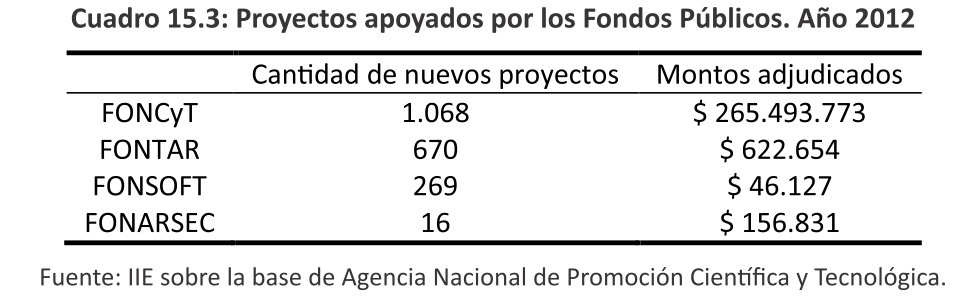

15.5.5.1.1 Agencia Nacional de Promoción Científica y Tecnológica

La Agencia Nacional de Promoción Científica y Tecnológica es un organismo nacional dependiente del Ministerio de Ciencia, Tecnología e Innovación Productiva, dedicado a promover el financiamiento de proyectos tendientes a mejorar las condiciones sociales, económicas y culturales en la Argentina. La Agencia propone varios fondos para apoyar el financiamiento de los proyectos: el FONCyT, el FONTAR, el FONSOFT y el FONARSEC.

El Fondo de Investigación Científica y Tecnológica (FONCyT) tiene por misión apoyar proyectos para la generación de nuevos conocimientos científicos y tecnológicos - en temáticas básicas o aplicadas-, desarrollados por investigadores de instituciones públicas y privadas sin fines de lucro radicadas en el país. Tiene a cargo la gestión y aplicación de los recursos presupuestarios del Tesoro Nacional, los provenientes de operaciones de crédito externo y de la cooperación internacional, con el objeto de financiar proyectos de investigación en el marco de los planes y programas establecidos para el sector de Ciencia y Tecnología (C&T).

A fin de llevar a cabo su misión, realiza concursos públicos y abiertos de proyectos de investigación y otros programas de desarrollo científico y tecnológico en el marco del Plan Nacional Plurianual de Ciencia y Tecnología. Igualmente, establece y difunde las bases de las convocatorias y los resultados de la financiación de proyectos, e implementa mecanismos de evaluación estrictos, rigurosos y transparentes. También, estimula la formulación de proyectos destinados a establecer o aumentar la cooperación entre grupos de trabajos localizados en distintas zonas del país, coordina la evaluación de proyectos conjuntos (desarrollados por investigadores argentinos y extranjeros) presentados en convocatorias realizadas en el marco de convenios de la Dirección de Relaciones Internacionales del Ministerio de Ciencia, Tecnología e Innovación Productiva. Los instrumentos de promoción y financiación del FONCyT son: el Proyecto de Investigación Científica y Tecnológica; el Proyecto de Investigación Científica y Tecnológica Orientados; Proyectos de Modernización de Equipamientos; Programa de Aéreas Estratégicas; Reuniones Científicas; Proyectos de Plataformas Tecnológicas. Becas Tecnológicas de la Información y las Comunicaciones; Proyectos de Investigación y Desarrollo; Certificados de Calificación; Programa de Recursos Humanos; Proyectos de Adecuación y / o Mejora de Infraestructura; Programa de Áreas de Vacancia.

El Fondo Tecnológico Argentino (FONTAR) tiene por misión contribuir al desarrollo del SIN (Sistema Nacional de Innovación), mediante el apoyo al sector productivo en el financiamiento de proyectos de innovación y mediante el fortalecimiento a instituciones en su asociación con el sector productivo.

La principal responsabilidad de este fondo es brindar asistencia a la ejecución de proyectos de innovación. Con este fin desarrolla las siguientes actividades: promueve la realización de los proyectos; asesora y asiste técnicamente a los interesados en la formulación de los proyectos; evalúa técnica, económica y financieramente las solicitudes de apoyo económico; financia los proyectos con evaluación favorable; supervisa y evalúa el desempeño de los proyectos financiados; habilita, cuando así corresponde, las Unidades de Vinculación Tecnológica (UVT); otorga, en el marco de la Ley 23.877, el reconocimiento de idoneidad a los departamentos o grupos de I+D en las empresas.

El FONTAR se enfoca en mejorar la competitividad de las empresas argentinas a través de la promoción de la innovación tecnológica. Para el logro de este objetivo, cuenta con un conjunto de instrumentos que abarcan todos los estadios del ciclo de la innovación, y que deben cumplir con dos requisitos: poder dar satisfacción a los requerimientos de los diferentes proyectos en las distintas etapas del ciclo de innovación y beneficiar a los principales actores que intervienen en el Sistema de Innovación.

Para cada una de estas etapas es posible asociar un determinado nivel de riesgo y utilización de recursos. En las primeras etapas del ciclo se implementan subsidios de modo de atender proyectos con una complejidad tecnológica elevada, y menor utilización de recursos. A medida que las etapas se van acercando al momento de comercialización, donde el riesgo se reduce y aumenta el monto de inversión, se implementan créditos de devolución obligatoria.

El FONTAR administra recursos de distinto origen y actúa a través de distintos instrumentos, con el objeto de financiar proyectos de empresas, instituciones públicas o privadas destinados a promover la innovación o modernización tecnológica

Los instrumentos de promoción y financiación del FONTAR son: Aportes No Reembolsables Desarrollo Tecnológico; Aportes No Reembolsables (ANR) Investigación + Desarrollo; Aportes No Reembolsables Producción Más Limpia; Aportes No Reembolsables Biotecnología, Nanotecnología y TIC´s; Aportes No Reembolsables Internacional; ANR Tecnología; Aportes No Reembolsables Patentes; Fortalecimiento de la Innovación Tecnológica Proyectos de Desarrollo de Proveedores; Fortalecimiento de la Innovación Tecnológica Aglomerados Productivos; Crédito Fiscal Modernización Tecnológica; Créditos para la Mejora de la Competitividad; Art. 2do del reglamento de beneficios promocionales de la Ley 23.877; Créditos a Empresas; Créditos a Empresas Banco de Inversión y Comercio Exterior; Aportes Reembolsables para la Prestación y Consolidación de Servicios Tecnológicos; Financiamiento de proyectos de fortalecimiento de las capacidades para la prestación de Servicios Tecnológicos ; Consejerías Tecnológicas Individuales; Consejerías Tecnológicas Grupales; Recursos Humanos Altamente Calificados; Proyectos Integrados de Aglomerados Productivos; Programas de Consejerías Tecnológicas; Créditos a Empresas para Desarrollos Tecnológicos; Aportes No Reembolsables Incubadoras.

El Fondo Fiduciario de Promoción de la Industria del Software (FONSOFT) tiene por misión ofrecer instrumentos de financiación que potencien el desarrollo en el sector de las TICs alineado con los objetivos definidos en Plan Estratégico "Argentina Innovadora 2020", la demanda del mercado nacional y las tendencias internacionales en materia de innovación tecnológica.

Su visión es posicionar al FONSOFT como motor para la generación de innovación y vinculación entre los diferentes actores que participan en el sector de las TICs, potenciando el desarrollo de nuevos productos, servicios, sistemas, soluciones de tecnología y telecomunicaciones.

La principal responsabilidad del Fondo es brindar asistencia a la ejecución de proyectos de innovación en el ámbito de las TIC. Con este fin desarrolla las siguientes actividades: promueve la realización de proyectos de innovación en el ámbito de los productos, servicios, sistemas y soluciones en tecnología de la información y telecomunicaciones; asesora y asiste técnicamente a los interesados en la formulación de los proyectos; evalúa técnica, económica y financieramente las solicitudes de apoyo económico; financia los proyectos con evaluación favorable; gestiona el desarrollo de los proyectos financiados.

El FONSOFT promueve la innovación tecnológica en el sector de las TIC, a través de instrumentos de financiamiento dirigidos a estudiantes universitarios a través de becas de finalización de grado, a nuevos emprendimientos del sector de Software y Servicios Informáticos, a PyMEs que desarrollen nuevos productos y procesos de software, a centros de investigación y universidades.

Los instrumentos de promoción y financiación del FONSOFT son: Aportes No Reembolsables; Subsidios a Emprendedores; Becas; ANR FONSOFT Capacitación; ANR Ventanilla Internacional FONSOFT; Crédito Exporta; ANR FONSOFT I+D.

Para terminar, el Fondo Argentino Sectorial (FONARSEC) es el instrumento central para la implementación de una nueva generación de políticas que intentan fortalecer la vinculación entre el sector científico y tecnológico con el sector socio productivo a fin de contribuir a la solución de problemas sociales y económicos. El eje conceptual y operativo de los fondos sectoriales está dado por las "Plataformas tecnológicas" las cuales suministran el marco propicio para la reunión de actores públicos y privados quienes, en conjunto, definen los cursos de acción deseables y factibles que dependen de la investigación, el desarrollo y la innovación para concretar los objetivos de crecimiento, competitividad y sustentabilidad de corto, mediano y largo plazo de su sector de incumbencia.

Su misión es acercar a una sociedad más inclusiva y a un paradigma productivo, en el que la producción primaria sea el sustento de una industria nacional capaz de satisfacer no solo nuestras necesidades sino las de otras economías regionales e internacionales.

Su visión es ser un instrumento de surgimiento de nuevos ámbitos de producción de bienes y servicios donde los que hagan ciencia, desarrollen tecnología y produzcan lo que consumimos, compartan objetivos y puedan integrarse y reconocerse en proyectos comunes.

Ejecuta acciones de promoción sectorial según las prioridades temáticas fijadas por el Ministerio de Ciencia, Tecnología e Innovación Productiva para cada uno de los sectores involucrados en los programas.

El fondo define la modalidad de evaluación de los proyectos puestos a su consideración, incorporando la experiencia acumulada por la Agencia Nacional de Promoción Científica y Tecnológica (ANPCyT) en el área.