Balance de la

Economía Argentina

CAP�TULO 14: OPORTUNIDADES DE AGREGADO DE VALOR EN ORIGEN: LA CADENA DE VALOR OVOINDUSTRIAL

CAPÍTULO 14: OPORTUNIDADES DE AGREGADO DE VALOR EN ORIGEN: LA CADENA DE VALOR OVOINDUSTRIAL

La provincia de Córdoba cuenta con importantes condiciones que la posicionan como una gran generadora de productos agrícolas. Sin embargo, parte importante de esa producción primaria es exportada o enviada a otras provincias para su procesamiento, perdiendo la posibilidad de agregarle valor en origen. El objetivo de este capítulo es presentar algunas ventajas que posee la provincia para la producción de huevo y ovoproductos, que significan oportunidades de ampliación y desarrollo para esta cadena productiva.

14.1 Introducción

Argentina se presenta al mundo como un privilegiado productor de alimentos, tanto gracias a su dotación de recursos naturales como al desarrollo de su industria. Las principales cadenas productivas agroalimentarias generan el 57% del total nacional exportado, pero sólo aglutinan al 13% de la población económicamente activa (2012). Es por esto que surge la necesidad de agregar valor en origen, es decir, de transformar las materias primas agropecuarias, generando empleos e inversiones en la misma zona donde se produjeron los bienes primarios.

Una oportunidad en este sentido es la industria aviar, que permite continuar agregando valor a los commodities agrícolas producidos en la provincia de Córdoba y en el país, transformando las proteínas vegetales en proteínas animales.4

La industria aviar está constituida por dos sectores con productos, mercados y procesos bien diferenciados: la industria dedicada a la producción de carne de pollo y la industria dedicada a la producción de huevos y derivados. Los actores de la industria suelen dedicarse exclusivamente a una de estas dos actividades, compartiendo únicamente algunos proveedores comunes.

El complejo avícola nacional ha mostrado un fuerte crecimiento desde 2002, impulsado por un gran dinamismo del mercado interno, así como también de las exportaciones, con una reorganización productiva e incorporación de tecnología que mejoró ampliamente la competitividad del sector. En este marco, Córdoba presenta una serie de características que la posicionan como una provincia privilegiada para esta industria, con amplias posibilidades de crecimiento.

En este capítulo se analiza la industria del huevo en Argentina y sus posibilidades para agregar valor a los productos agrícolas en la provincia de Córdoba a través de los ovoproductos, en función de las ventajas que la región ofrece para este tipo de emprendimientos.

4 A lo largo de este capítulo se hará referencia exclusivamente a la industria aviar como producción de carne de pollo y huevos de gallina, dado que la producción de otras aves como pato y codorniz representan volúmenes muy reducidos.

14.2 La cadena de valor del huevo y los ovoproductos

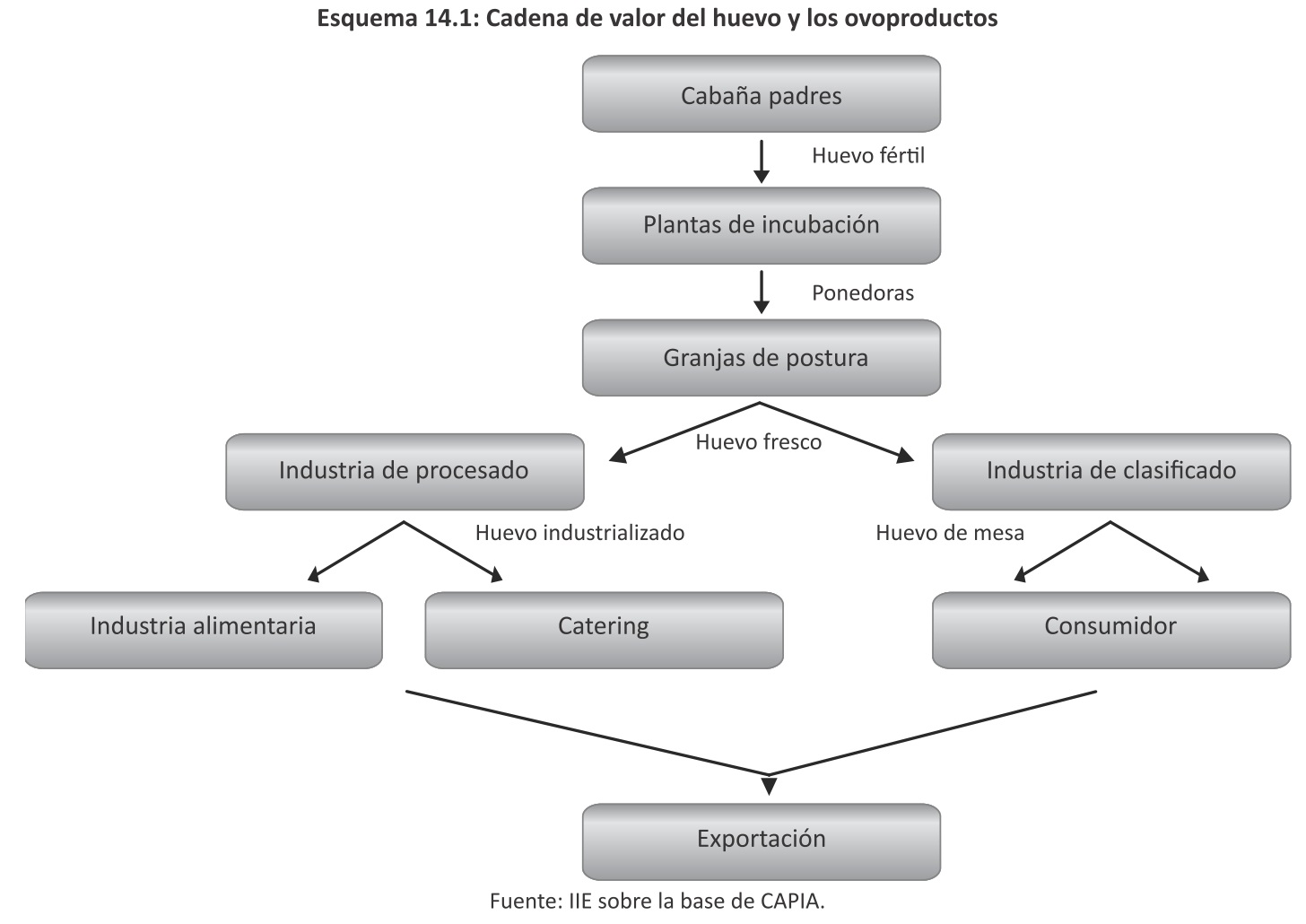

La cadena de valor del huevo está formada por un conjunto de actores que desempeñan actividades de producción primaria, industrialización, transporte, comercialización y distribución. En el Esquema 14.1 se presentan estos actores y sus relaciones.

El proceso de producción comienza en los laboratorios de desarrollo genético, del cual surgenlas diferentes líneas de producción según el producto deseado. Actualmente, de acuerdo a informes del Ministerio de Industria de la Nación, Argentina es genético-dependiente e importalas diferentes líneas genéticas de Estados Unidos y Europa, mientras en el país las empresas avícolas más grandes son licenciatarias para la reproducción de estas líneas (producción de padres) y pollos BB para la propia actividad o de terceros. Es decir, son las encargadas de importar dichas líneas genéticas (generalmente huevos fértiles o "abuelos"), criar los abuelos y producir padres. Este eslabón de la cadena produce los huevos fértiles que serán incubados y ulteriormente darán nacimiento a las gallinas para postura. Posteriormente, proveen a las granjas ponedoras de estos animales.

Hacia mediados de 2012, existían en el país alrededor de 260 establecimientos dedicados a la cría de padres y más de 300 plantas de incubación dedicadas a la producción de pollos BB.

La producción de los huevos frescos se realiza en las granjas de postura, en la que se cumplen las etapas de alimentación y cuidado de las gallinas en producción, higiene y la recolección de los huevos. Estas granjas comercializan los huevos de manera directa al sector industrial, que mediante una serie de procesos elabora ovoproductos, o a través del canal fresco a distribuidores, supermercados, almacenes, etc. Según informa el Ministerio de Industria (2012), el 57% de la producción es realizado por establecimientos de mayor escala y nivel tecnológico.

En el caso de los huevos frescos, la cadena termina en el consumidor final, excepto un volumen muy reducido que es destinado a pequeñas industrias alimenticias o empresas de catering.

La exportación de huevos frescos representa un volumen muy reducido, debido a cuestiones sanitarias y logísticas, tanto por los niveles de rotura como por las dificultades para el mantenimiento del estado natural a través del tiempo de traslado.

En relación a los ovoproductos, las firmas industrializadoras se constituyen como proveedores de materias primas de otras industrias alimenticias (panificadoras, empresas lácteas, fabricantes de helados, pastas, alimentos para mascotas, etc.). Los ovoproductos ofrecen las mismas propiedades nutricionales del huevo fresco y un agregado de características funcionales para la fabricación de diversos alimentos (ver sección 14.5).

Dentro de la industria alimentaria, los mayores demandantes de huevo industrializado son los fabricantes de mayonesa. Según el Ministerio de Industria (2012), el 80% de la producción de ovoproductos, en su variante de huevo líquido, tiene como destino la elaboración de este alimento.

Por último, parte de los ovoproductos de origen local tienen como destino la exportación. En general, los productos en estado líquido se consumen internamente y los deshidratados se exportan.

14.3 Producción de huevo

14.3.1 Productores

La industria avícola presenta pocas barreras de entrada, y por lo tanto facilita la existencia de gran cantidad de empresas. Muchas de ellas son informales y con canales de venta fuera del circuito comercial en supermercados, por ejemplo, mediante ventas a domicilio o en almacenes de barrio.

En general, las unidades empresariales a medida que aumentan su escala, presentan una mayor integración hacia atrás en la cadena productiva y más diversificación en cuanto a la colocación de la producción; incluso en algunos casos existen explotaciones que tienen acuerdo para la entrega en supermercados, donde el producto sale de la granja con la marca de aquellos (Forlani, 2007).

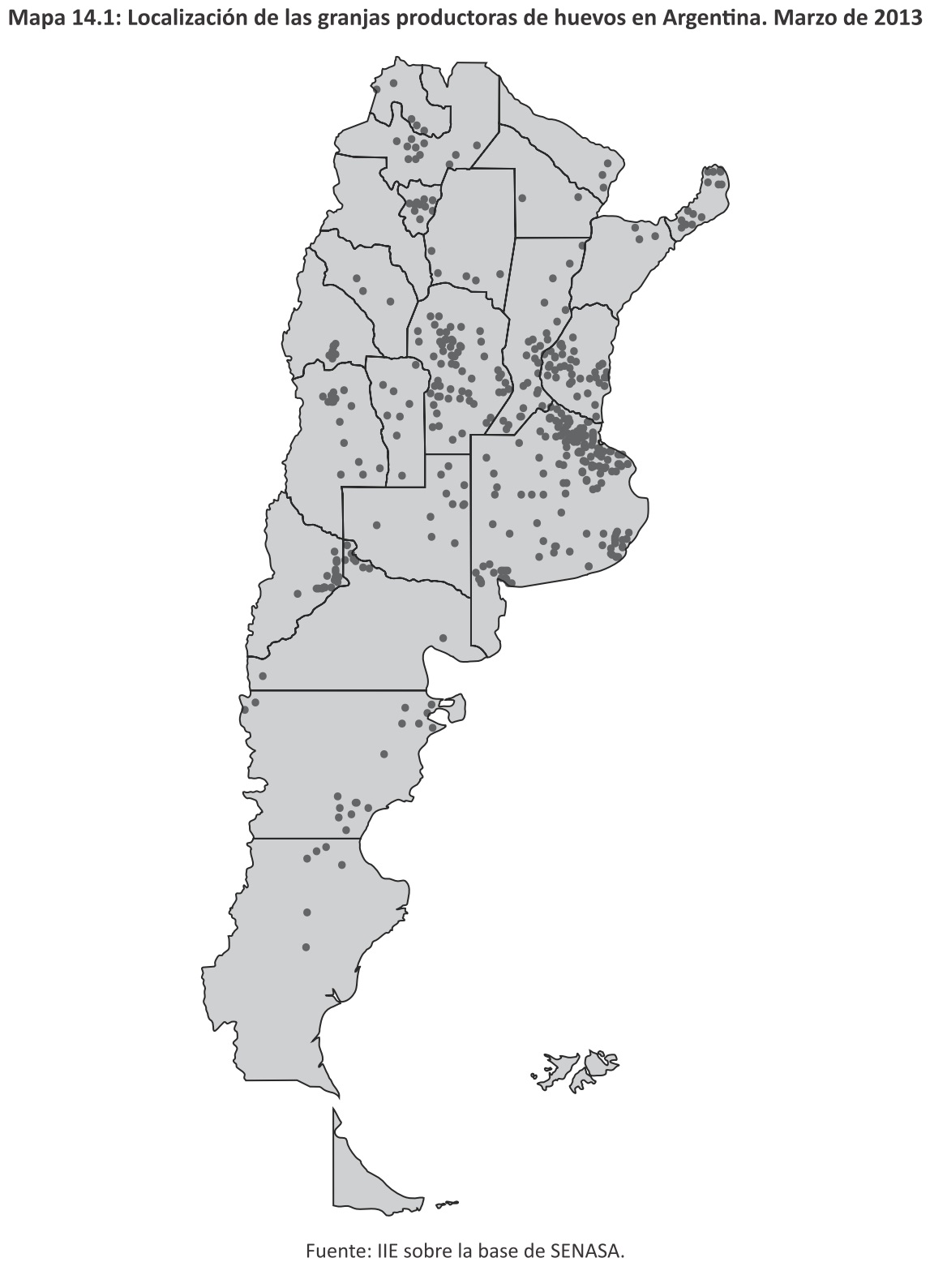

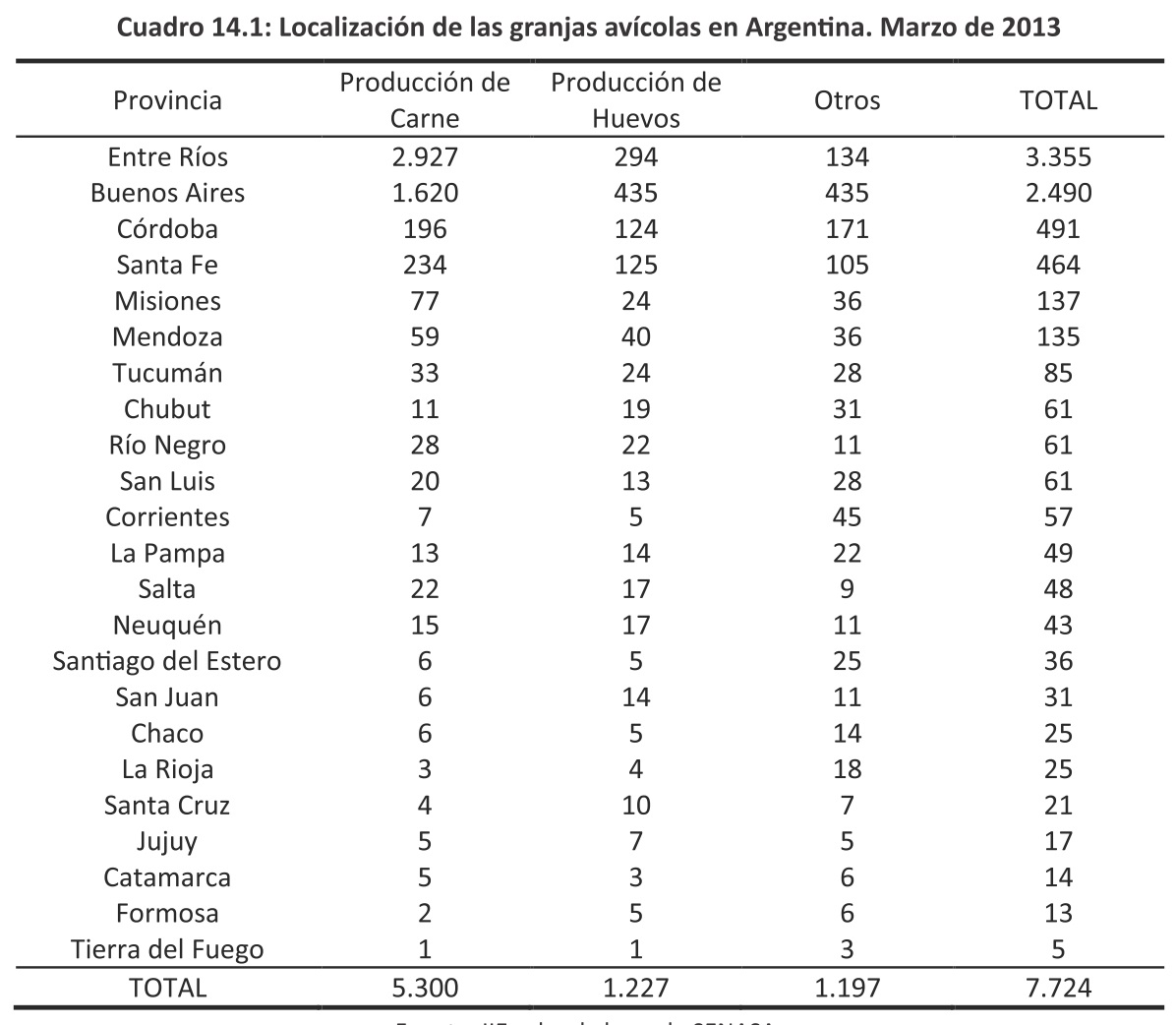

En Argentina, existen unas 1.227 granjas productoras de huevos registradas (marzo de 2013), concentradas en su mayoría en la Región Centro (Córdoba, Entre Ríos y Santa Fe) y la provincia de Buenos Aires. En el Mapa 14.1 se muestra la distribución geográfica de los establecimientos, donde cada punto indica la presencia en el departamento (no en el lugar específico).

El 35% de los establecimientos productores de huevos se encuentran en la provincia de Buenos Aires, seguidos en importancia por Entre Ríos, donde se ubica el 24%. Córdoba es la cuarta provincia en cantidad de granjas (10%), muy cerca de Santa Fe.

En cuanto a la industria avícola en general, que incluye también la producción de carne, recría, incubación y otros, Entre Ríos es la provincia con más establecimientos, abarcando el 43% del total con 3.355 granjas. Buenos Aires es la segunda con el 32% y Córdoba la tercera con el 6,4%.

Esto demuestra la alta concentración geográfica que presenta la industria avícola, al concentrarse un 88% de las granjas en solo cuatro provincias (ver Cuadro 14.1).

De los 491 establecimientos avícolas radicados en la provincia de Córdoba, un 25% se dedica a la producción de huevos y un 40% a la producción de carne; el resto están abocados a la reproducción, incubación, recría y otras actividades. En Entre Ríos y Buenos Aires la actividad avícola está más orientada a la industria de la carne, ya que el 87% y 65% de las granjas respectivamente se dedican a esta producción.

14.3.2 Proceso

La vida útil de la ponedora varía dependiendo de la raza, de la infraestructura de la granja, la calidad del alimento, las condiciones ambientales, etc., pero en promedio es de 84 semanas de postura. Las ponedoras son muy susceptibles a los cambios en su entorno y eso se traduce en bajas en el porcentaje de postura de huevos (Forlani, 2007).

De acuerdo al Instituto de Estudios del Huevo - organización apoyada por el Ministerio de Agricultura, Alimentación y Medio Ambiente de España - la gallina produce un huevo cada veinticuatro o veintiséis horas, independientemente de que estos hayan sido fecundados por un gallo o no. En las granjas de producción de huevos solo hay gallinas ponedoras y no hay gallos, por lo tanto, los huevos que se comercializan no están fecundados, es decir, no se pueden incubar para que nazcan pollitos.

El proceso de formación del huevo comprende desde la ovulación hasta la puesta. Para que el huevo cumpla los requisitos de calidad, los numerosos componentes que lo integran deben ser sintetizados correctamente y deben disponerse en la secuencia, cantidad y orientación adecuada. El éxito de este proceso de formación del huevo se basa en que las gallinas sean alimentadas con nutrientes de alta calidad y mantenidas en situación de confort ambiental y óptimo estado sanitario.

La gallina inicia la puesta de huevos hacia las veinte semanas de vida, tras un período de crecimiento y desarrollo adecuados que le permiten alcanzar la madurez sexual. La puesta de huevos suele producirse entre las siete y las once de la mañana y la ovulación puede iniciarse de quince a treinta minutos después de que haya sido puesto el huevo anterior (Instituto de Estudios del Huevo).

La recolección se realiza manualmente según las prácticas tradicionales o automáticamente.

En este último caso, el huevo recolectado cae directamente en los equipos de clasificación automática (generalmente por peso), a fin de prepararlos para su comercialización en estado de frescura. Es importante aclarar que el tamaño del huevo varía proporcionalmente con la edad de la gallina en postura, con lo cual se destina la producción de las pollas más antiguas a su industrialización (Marchione, 2002).

El funcionamiento de una granja productora de huevos implica, a medida que se sube en la escala productiva, un formidable esfuerzo productivo. Este esfuerzo es fundamentalmente logístico, y pueden definirse en dos tipos: en primer lugar la logística de entrada, que implica la disponibilidad (en cantidad y calidad) de los insumos, entre ellos los componentes del alimento balanceado (granos, núcleo vitamínico), medicamentos, maples, energía eléctrica, agua, servicios profesionales y disponibilidad de transporte.

En segundo término tenemos la logística de salida, que significa coordinar la recolección diaria, el control de producción, la entrega o mantenimiento en stock de la producción remanente, con el aditamento de que deben permanecer siempre a temperatura controlada, donde cualquier cuello de botella o estrangulamiento en el proceso repercute necesariamente en el resto de la cadena de valor.

Como el huevo es un producto perecedero en estado natural, esto condiciona y determina en gran medida el ciclo comercial de la actividad e incluso la escala productiva. A mayores escalas de producción (mayor número de animales en postura), aumentan los requerimientos logísticos relativos a la conservación, e incluso se puede tornar necesario llegar a contar o contratar el servicio de cámaras frigoríficas para conservar los huevos sin vender.

La comercialización mayorista se realiza en cajones que contienen 30 docenas de huevos (360 unidades).

14.3.3 Producción

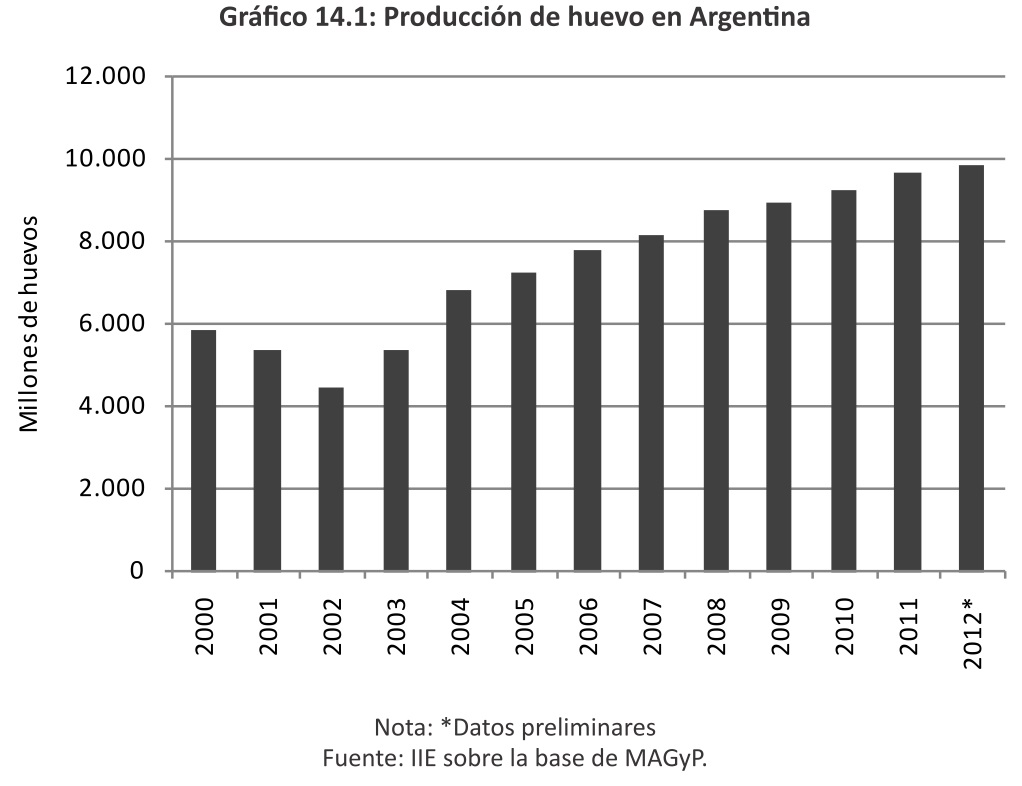

La producción de huevo ha crecido sostenidamente desde 2002, año en que se produjeron unos 4.500 millones, llegando en 2012 a una producción de 9.880 millones de huevos. Es decir, la producción creció un 120% en diez años (ver Gráfico 14.1).

Desde 2009, las tasas de crecimiento de la producción mostraron una desaceleración respecto a los primeros seis años post-convertibilidad, cuando la tasa de crecimiento alcanzaba en promedio el 12% anual. Los últimos cuatro años la producción se expandió un 3% promedio por año (ver Gráfico 14.1).

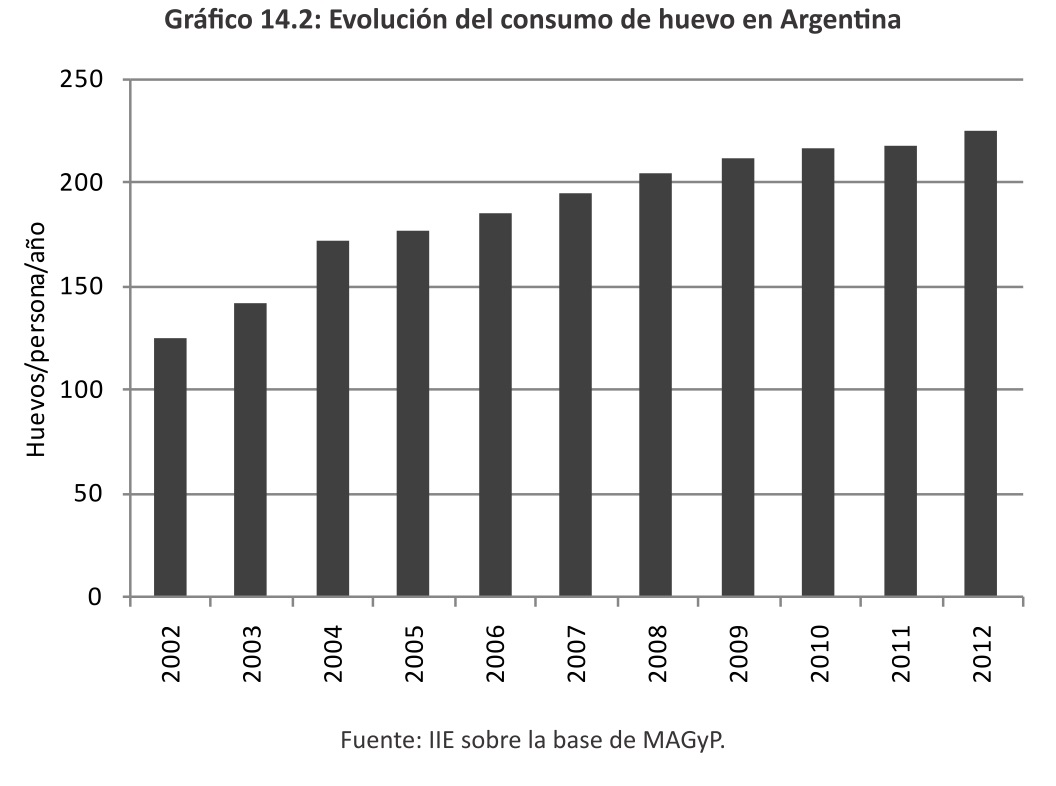

Entre las causas que guiaron el fuerte crecimiento de la producción de huevos a partir de 2002 se pueden destacar el aumento en el consumo y la industrialización. En particular, de acuerdo a datos del Ministerio de Industria, alrededor del 90% del huevo con cáscara producido en el país es destinado al consumo, y del resto la mayor parte es industrializada, debido a las dificultades que presenta el comercio internacional de huevo fresco. Es por esto que el aumento en el consumo significó el mayor impulso a esta industria. En el Gráfico 14.2 se puede observar el consumo anual de huevos per cápita anual en Argentina, donde se aprecia un crecimiento del 81% entre 2002 y 2012, al pasar de 125 a 226.

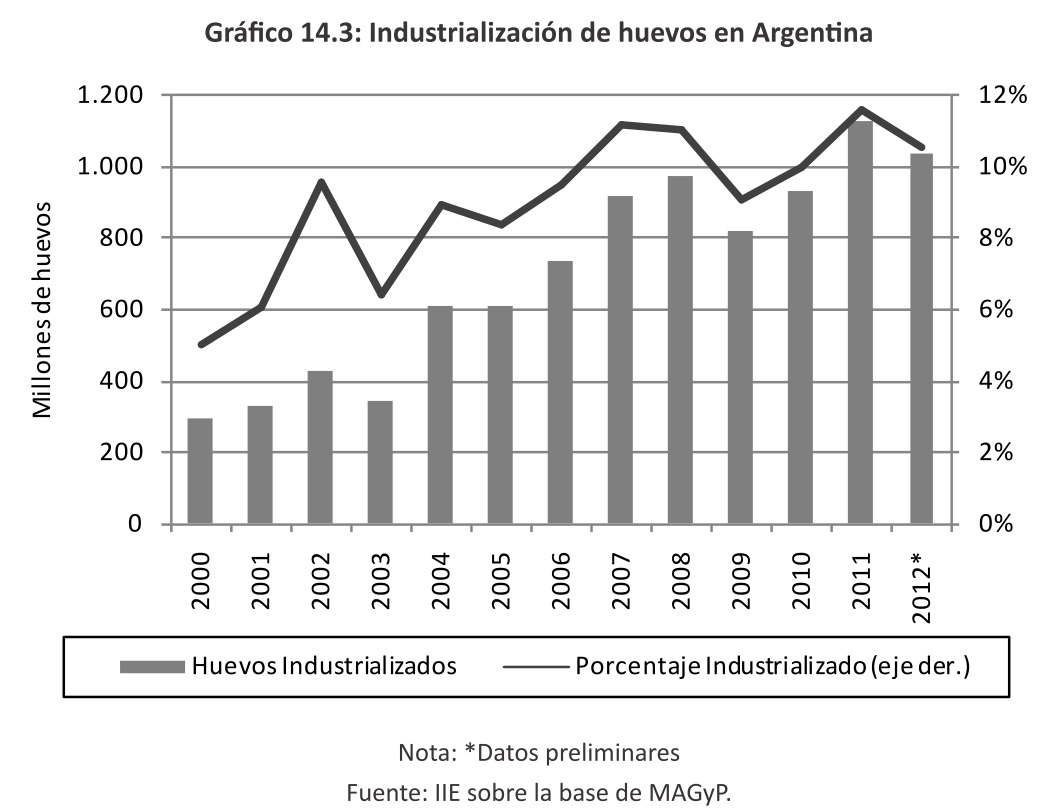

Por otro lado, la industrialización de huevo mostró un desenvolvimiento positivo a partir del nuevo milenio. En el año 2000 se industrializaron unos 296 millones de huevos en el país, y siete años después ese número se triplicó, alcanzando los 917 millones. A partir de ese año, el crecimiento de la industrialización de huevo mostró un crecimiento más moderado, donde se alternaron años de crecimiento y decrecimiento. En 2011 la industrialización alcanzó los 1.128 millones de huevos, y en 2012, 1.039 millones.

Un dato a resaltar es el crecimiento en el porcentaje de huevos industrializados sobre el total producido en el país. Mientras a principios de los 2000 este porcentaje se ubicaba entre 5% y 6%, a partir de 2007 superó el 10%. Es decir, no solo creció la producción de huevos, sino que además el porcentaje de la producción que siguió la cadena de agregado de valor en el país mostró un aumento.

En los primeros meses de 2013, continuando la tendencia del año anterior, la cantidad de huevos industrializados en el país mostró una disminución. Mientras en los primeros nueve meses de 2012 se industrializaron 772.459 huevos, en el mismo periodo de 2013 este número llegó a 723.941, es decir que disminuyó un 6%.

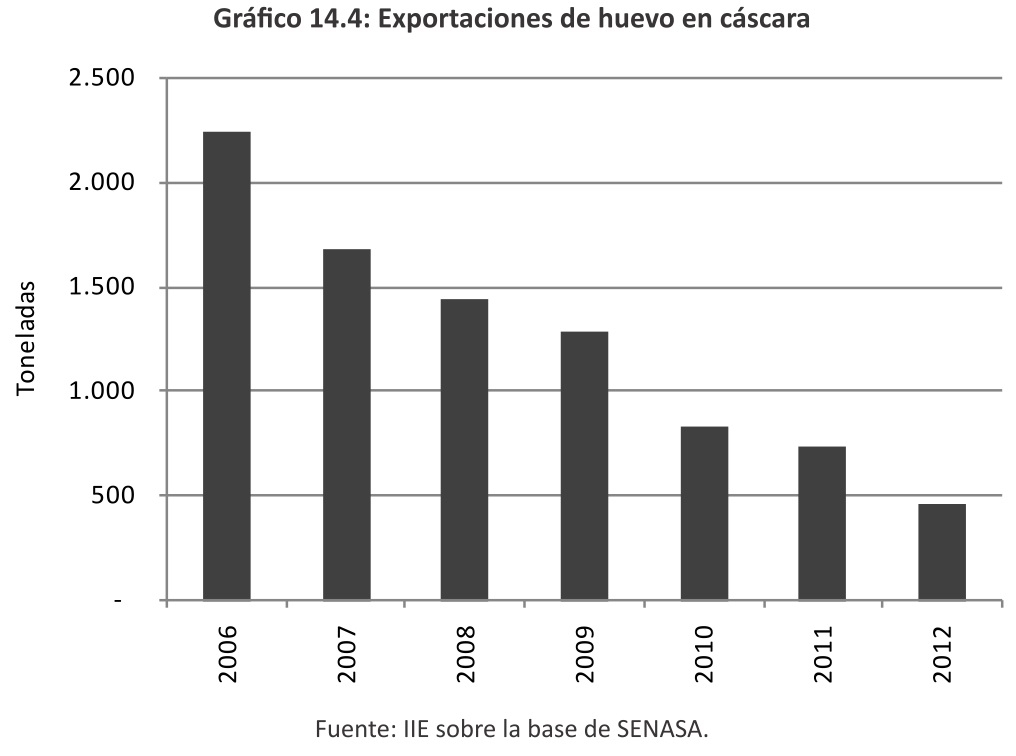

La exportación de huevo en cáscara no solo representa un porcentaje muy bajo de la producción total, que en 2012 llegó a representar menos del 0,1%, sino que además exhibe una tendencia decreciente en el tiempo. En el Gráfico 14.4 se muestra su comportamiento.

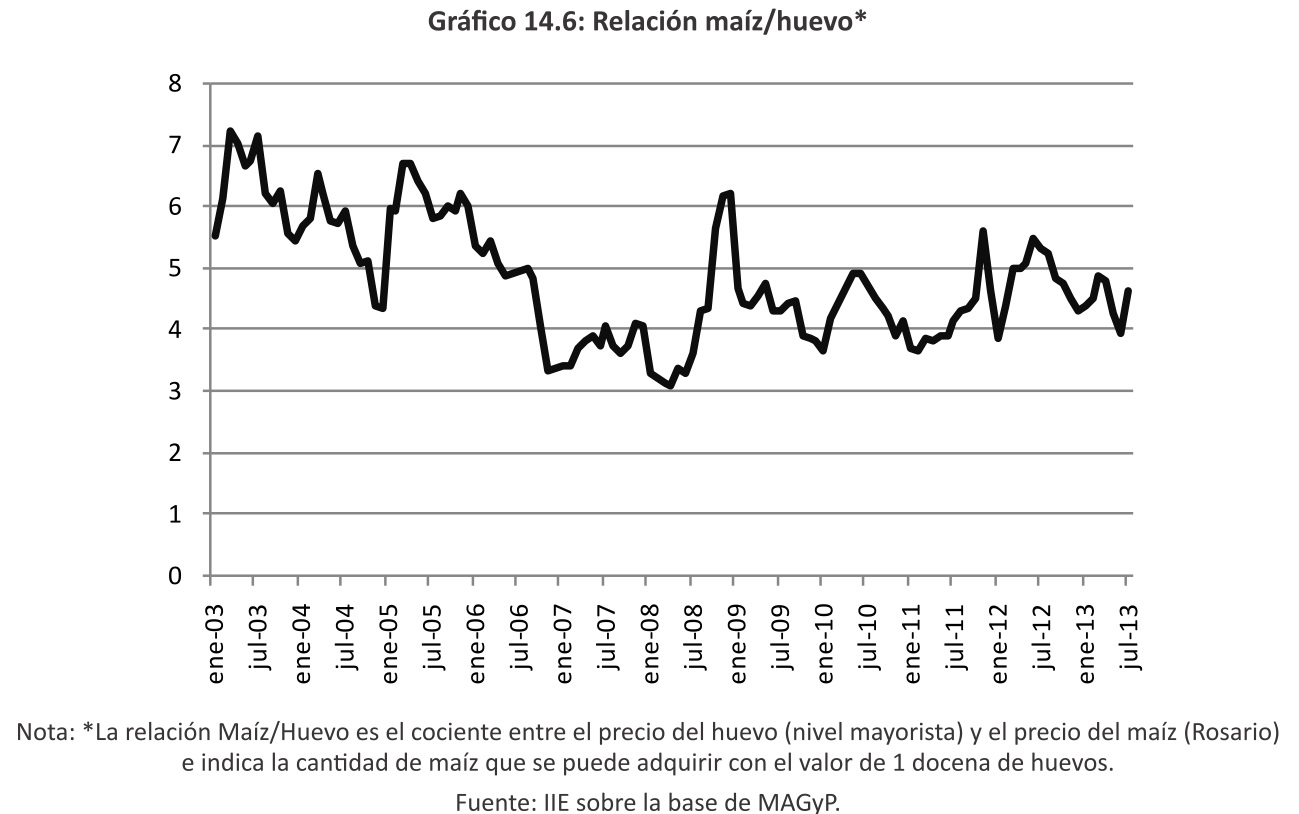

14.3.4 Precios y relación maíz-huevo

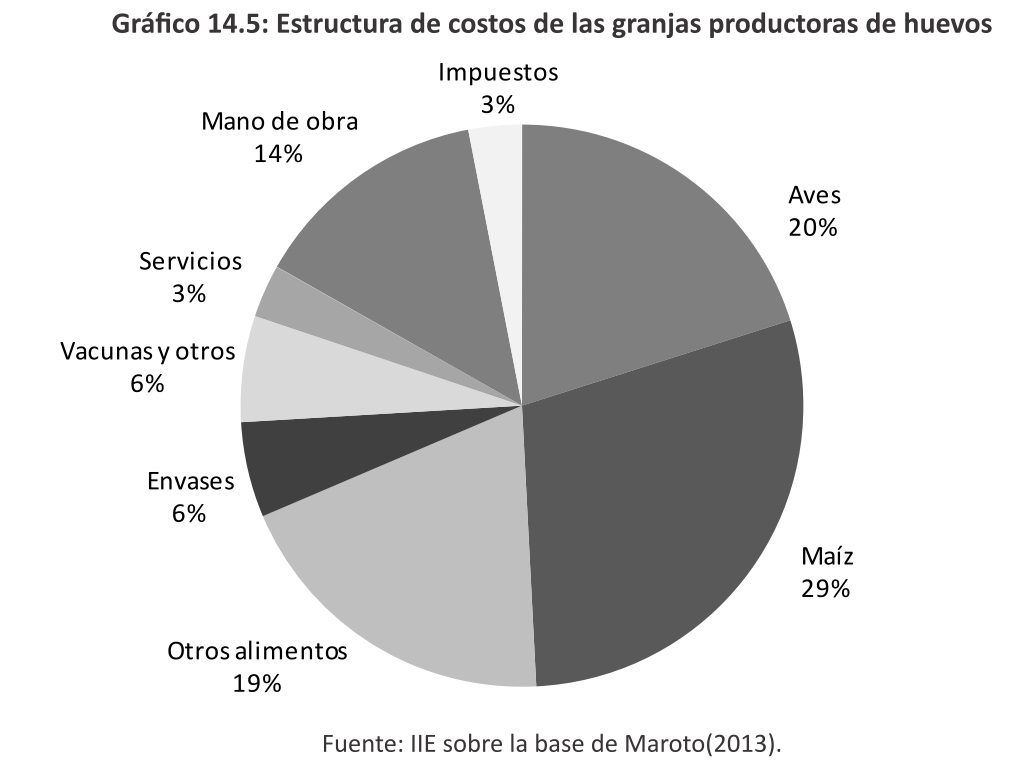

La mayor parte del costo de producción de huevo está relacionada con el alimento. Alrededor del 48% corresponde a este concepto, y dentro de la dieta de las ponedoras el 60% corresponde a maíz, otra parte importante a soja, y el resto otros componentes (ver Gráfico 14.5).

Como un indicador de la evolución de la rentabilidad del sector, puede analizarse el comportamiento de la relación entre el precio del huevo en cáscara y del maíz, principal insumo utilizado por la granjas ponedoras.

A partir del Gráfico 14.6 se advierte que desde abril de 2005 a abril de 2008 se produjo una importante caída en la relación maíz/huevo, con su consecuente impacto en la rentabilidad de las granjas avícolas. A partir de 2009 la relación se mantuvo, aunque con altibajos, en un promedio de 4,45.

Según datos del Ministerio de Agricultura, Ganadería y Pesca, en los primeros siete meses de 2013 el precio promedio mayorista de la docena de huevo fue de 4,25 $/docena, 21% mayor al promedio en iguales meses de 2012.

14.4 Argentina en el mundo

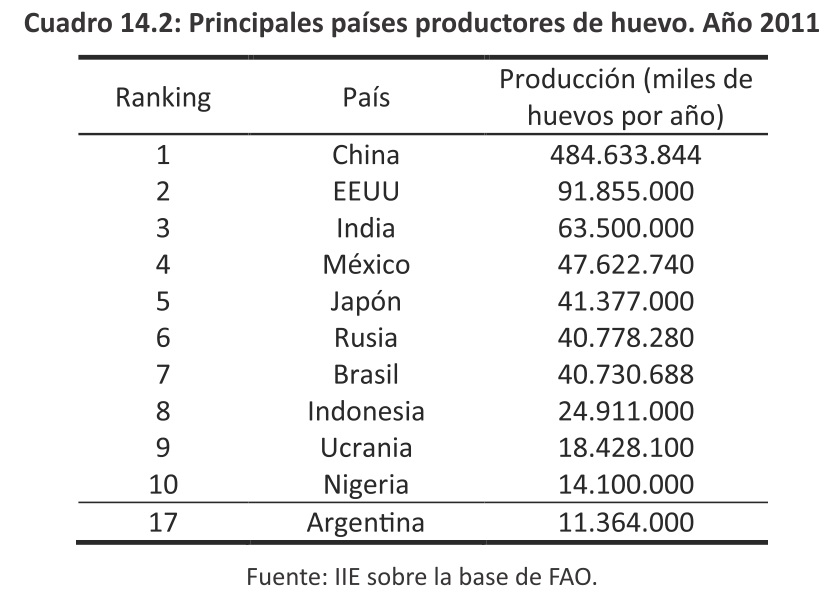

La producción mundial de huevos se encuentra fuertemente concentrada en un pequeño grupo de países. En 2009, diez países produjeron el 70% del huevo a nivel mundial. En el Cuadro 14.2 se detalla la producción para los principales países productores en 2011.

China se presenta como el principal productor de huevo del mundo, con una producción más de cinco veces mayor a la del segundo en la lista, Estado Unidos. Otros de los principales países productores son India, México, Japón, Rusia y Brasil.

Un hecho destacable es el crecimiento que presentaron algunos de los principales productores:

la producción en India creció un 73% entre 2000 y 2011, en Indonesia 82% y en China 25% entre los mismos años.

Argentina es el tercer productor de Latinoamérica, con una producción estimada por la FAO de once mil millones de huevos en 2011, hecho que la ubica muy cerca de los principales productores. Sin embargo, su participación en la producción mundial alcanza el 0,8%.

La creciente demanda y los cambios tecnológicos, sumados a las preocupaciones medioambientales, ofrecen un marco propicio para el desarrollo de la industria del huevo, ya que este constituye una fuente de proteínas con un relativo bajo impacto ambiental. En este contexto, la producción y el consumo de huevo en la mayoría de los países se encuentran en aumento. El comercio internacional también está creciendo con el ingreso de nuevos actores, donde destaca Brasil, aunque la mayor parte de la producción se realiza cerca de los centros de consumo. La Unión Europea concentra una parte importante del comercio internacional.

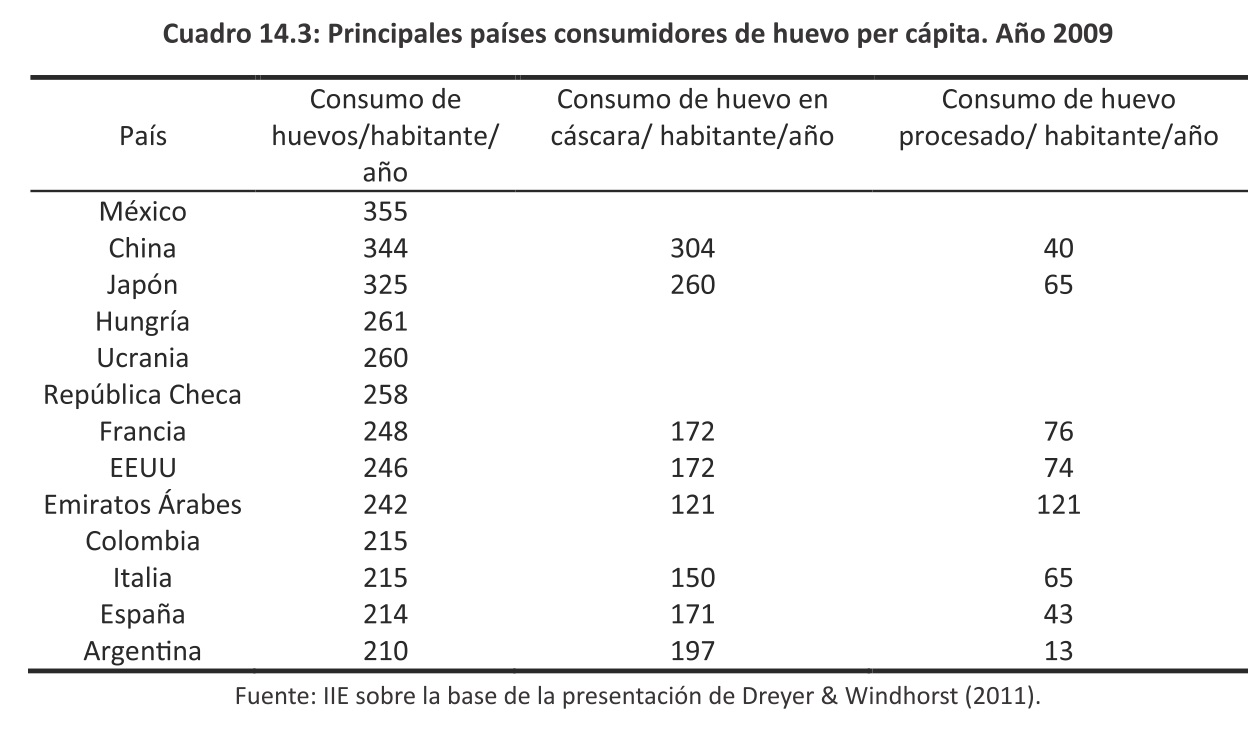

En cuanto al consumo per cápita, México es el líder mundial al alcanzar la cifra de 355 huevos por habitante por año. China no solo es el principal productor mundial, sino que además se posiciona como el segundo país con mayor consumo de huevos por habitante por año, hecho que cobra especial importancia por la enorme población que posee el país.

En el Cuadro 14.3 se detallan los principales países consumidores de huevo por habitante en 2009, donde se aprecia una amplia heterogeneidad al aparecer países del este asiático, Medio Oriente, Europa, América del Norte y del Sur, y con diferentes niveles de renta. Argentina aparece en el puesto decimotercero del ranking.

Un dato interesante a analizar es la discriminación en el consumo de huevo en cáscara y procesado para los países que existen datos. Mientras en nuestro país la gran mayoría del huevo se consume en cáscara (94%), en países de renta más elevada el consumo del huevo procesado es mayor (50% es consumido procesado en Emiratos Árabes, 31% en Francia, 30% en EEUU e Italia, 20% en España y Japón). Esto es una señal del potencial de la industrialización del huevo como agregado de valor.

14.5 Los ovoproductos

De acuerdo a la definición ofrecida por el SENASA "se entiende por ovoproductos a los productos obtenidos a partir del contenido de los huevos, despojados de sus cáscaras. Los componentes desprovistos de sus membranas, podrán estar en diferentes proporciones con o sin el agregado de aditivos autorizados. Se podrán presentar en estado líquido, concentrado, deshidratado, en escamas, congelado o ultra congelado". Los ovoproductos pueden ser destinados al consumo humano directo o a la industria para otros procesados, tanto para productos alimenticios como no alimenticios.

La ventaja de los ovoproductos radica en que no solo conservan las propiedades nutricionales y necesarias para la industria que posee el huevo (adhesiva, espumante, aglutinante, clarificante, coagulante y gelificante, colorante, emulsionante, aromatizante, de rebozado), sino que también presentan algunas características que los hacen más funcionales para la fabricación de alimentos como mayonesa, merengue, cremas, helados, pastas frescas y secas, galletas, tortas, bizcochuelos y baños de repostería.

Entre las ventajas que presentan respecto al huevo en cáscara, los ovoproductos:

- Ofrecen mayor seguridad bacteriológica al haber sido sometidos a procesos de pasteurización.

- Son más versátiles al poder utilizarse el derivado apropiado para cada fin

- Facilitan la dosificación

- Son más fáciles de manipular por lo que ahorran tiempo y mano de obra

- Presentan ventajas para su almacenamiento

- Optimizan el transporte y la distribución al tratarse de volúmenes más reducidos

- Tienen una vida útil mayor a la del huevo fresco

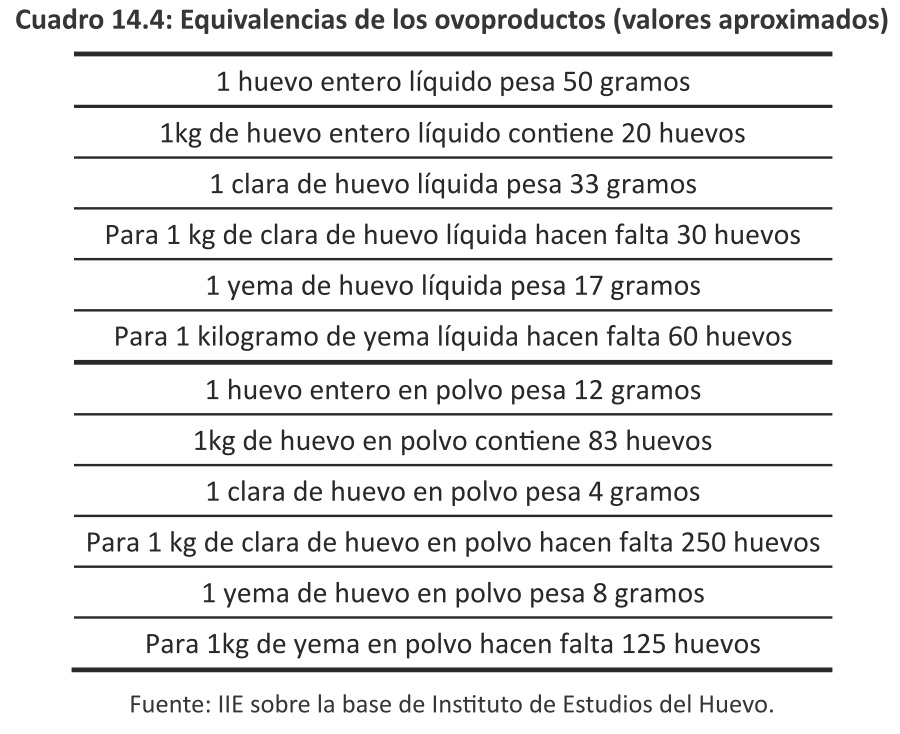

En el Cuadro 14.4 se presentan algunas equivalencias aproximadas entre los ovoproductos y los huevos frescos. Un huevo líquido pesa alrededor de 50 gramos, de los cuales dos terceras partes son la clara y un tercio la yema. Al desecarse, el huevo en polvo entero pesa 12 gramos, donde 8 gramos son de yema y 4 de clara.

14.5.1 Productores

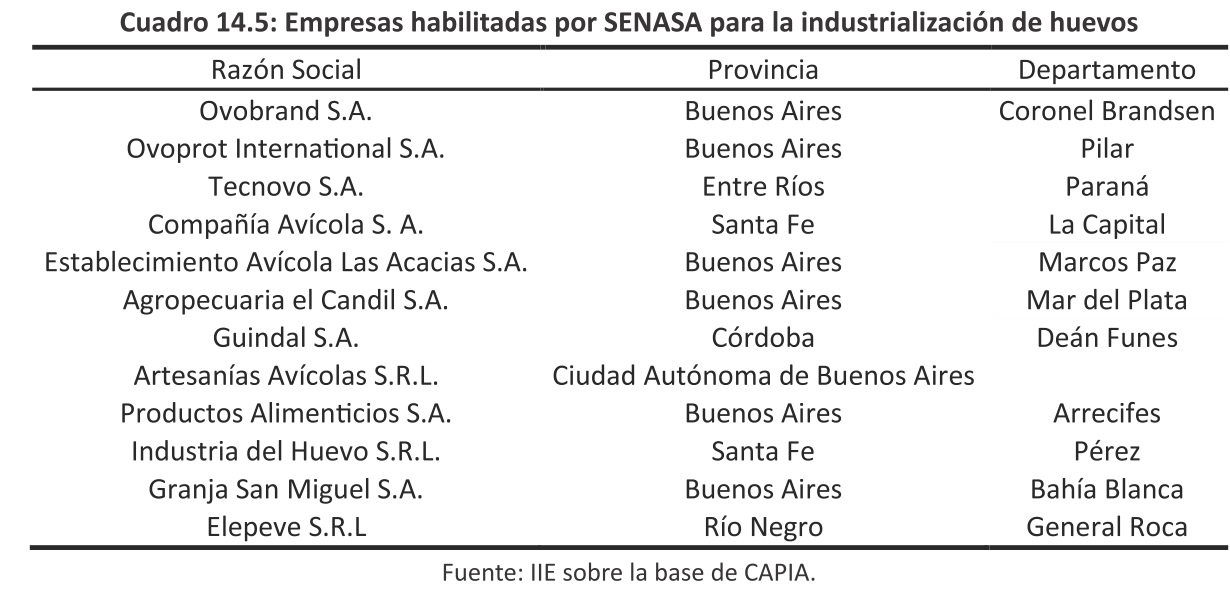

La Cámara Argentina de Productores Avícolas enumera doce establecimientos industrializadores del huevo fresco. En el Cuadro 14.5 se detallan dichas empresas. La mitad de ellas se ubican en la provincia de Buenos Aires, una en la Ciudad de Buenos Aires, dos en Santa Fe, y una en Córdoba, Entre Ríos y Río Negro.

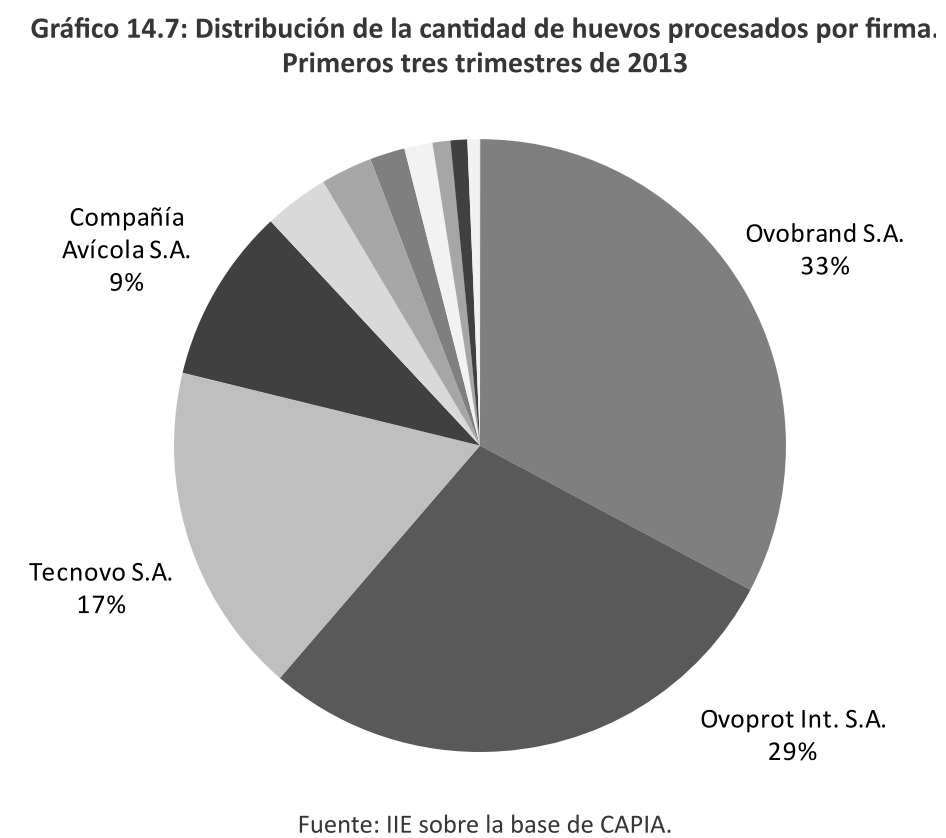

La producción industrial está fuertemente concentrada. Las mayores cuatro firmas (Ovobrand, Ovoprot International, Tecnovo y Compañía Avícola) concentran el 88% de la producción de huevo industrializado.

14.5.2 Productos

La industria de los derivados del huevo genera una amplia gama de productos. A continuación se presentan los más importantes5:

- Huevo líquido (o huevo entero líquido): son los huevos separados de sus cáscaras, con yemas y claras en su proporción natural mezclada, colada, homogeneizada o no, y pasteurizadas.

- Yema líquida: son las yemas separadas de las claras, mezcladas, coladas, homogeneizada o no, y pasteurizadas, provenientes de huevos separados de sus cáscaras.

- Clara o albúmina de huevo líquida: son las claras separadas de las yemas, mezcladas, coladas, homogeneizada o no, y pasteurizadas, provenientes de huevos separados de sus cáscaras.

- Ovoproductos congelados: se entiende por huevo líquido congelado, clara o yema congeladas, según el caso, los productos líquidos precedentemente definidos que han sido congelados en envases de cierre hermético, de vidrio, acero inoxidable, aluminio u otro material aprobado por la autoridad sanitaria. Deberán preservarse a temperatura de 12°C bajo cero o más baja, la que se mantendrá hasta la descongelación necesaria para su uso inmediato.

- Huevo en polvo: es el producto resultante de la desecación adecuada del huevo líquido.

- Yema en polvo: el producto resultante de la desecación adecuada de la yema de huevo líquida.

- Clara o albúmina en polvo: es el producto resultante de la desecación adecuada de la clara o albumen de huevo líquido.

A la vez, los ovoproductos pueden presentarse con el agregado de aditivos o ingredientes tales como sal o azúcar, y puede producirse el huevo líquido o en polvo con diferentes proporciones de clara y yema según las necesidades de los clientes.

5 Estas definiciones han sido extraídas del Código Alimentario Argentino.

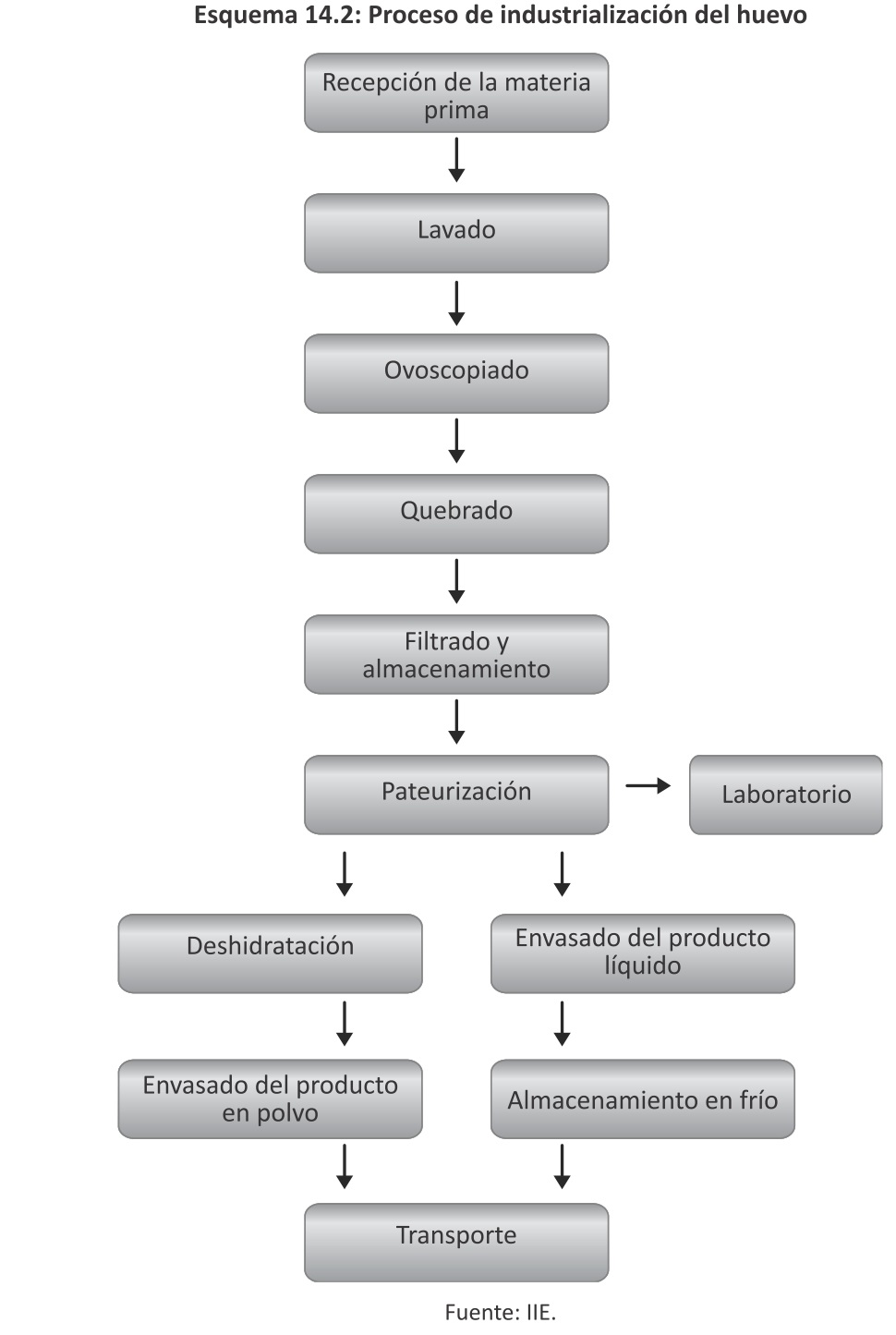

1. Recepción de la materia prima: los huevos frescos entran en la planta de procesamiento, con no más de 48 horas desde su postura para que su calidad sea la máxima posible.

Son inspeccionados, y los que no cumplen con los requerimientos son separados de la línea de producción.

2. Lavado: en forma mecánica, los huevos son lavados a presión usando detergentes alcalinos y cepillados. Nuevamente se separan los huevos rotos y vacios. El secado se hace mediante aire comprimido.

3. Ovoscopiado: mediante el uso de una luz potente se verifica la posibilidad de rotura de cascara, suciedad, irregularidades, aspectos interno y externo. Todos los huevos que no cumplan con las exigencias de calidad son descartados.

4. Quebrado: maquinas automáticas separan en dos lugares distintos la yema y la clara y descartan la cascara. Esta separación permitirá más adelante realizar distintos tipos de mezclas de clara y yema en diferentes proporciones y con aditivos. Todo el proceso es supervisado por el personal, lo que permite desechar los huevos en mal estado y los restos de cáscara.

5. Filtrado y almacenamiento: mediante el filtrado se eliminan los restos de partículas de cascara, membranas y cordones de chalasa remanentes. Posteriormente, tanto la yema como la clara pasan a ser almacenados en tanques que mantienen la temperatura entre 0° y 4° C hasta su procesado siguiente.

6. Pasteurización: otorga al producto final una alta calidad basada en su inocuidad, y constituye una garantía para su uso en la industria alimentaria. Consiste en elevar la temperatura del producto a unos 63,5° C para el huevo entero líquido y mantener esa temperatura durante 3,5 minutos.

7. Laboratorio: se realizan los análisis microbiológico y físico-químico para garantizar la calidad del producto.

8. Envasado del producto líquido: se suelen presentar los productos (yema líquida, clara líquida, huevo entero líquido y mezclas en distintas proporciones) en empaques de 1, 5, 10, 20, 500 y 1.000 kg y a granel en camiones cisternas sanitarios.

9. Almacenamiento en frio: para garantizar las condiciones del producto se debe almacenar en una cámara frigorífica entre 0° y 5° C.

10. Deshidratación: el huevo líquido ya pasteurizado puede ser deshidratado en un secador spray para obtener yema, clara o huevo entero en polvo.

11. Envasado del producto en polvo: se hace en ambientes controlados tanto térmica como bacteriológicamente, utilizando un empaque estéril.

12. Transporte: en camiones refrigerados para el huevo líquido.

14.5.4 Mercado interno

Según la Unión Industrial Argentina (2008), el comercio internacional de los ovoproductos es pequeño debido a que el huevo se produce en general en los lugares de consumo ya que es más barato transportar el maíz utilizado como materia prima para su producción. Sólo se comercia internacionalmente el 1,7% de la producción mundial de ovoproductos.

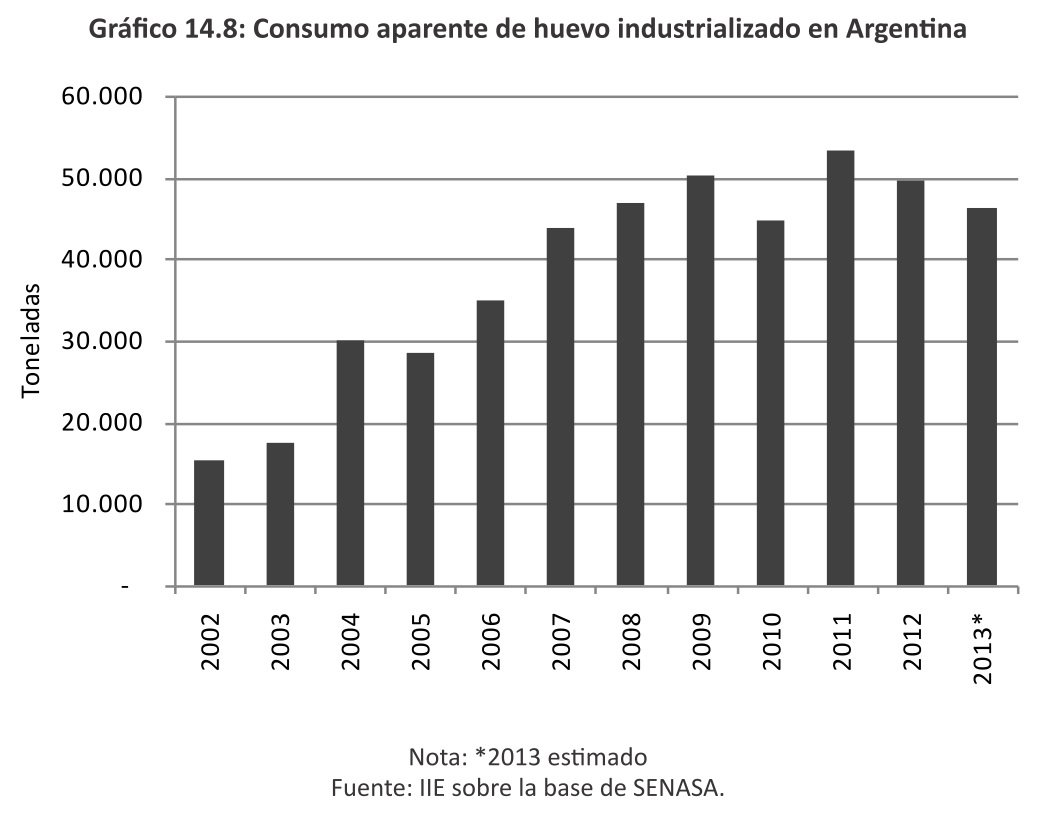

A partir del huevo fresco, la industria de ovoproductos produjo alrededor de 55.000 toneladas de ovoproductos en 2012. De ese total, 5.185 toneladas fueron exportadas, es decir, alrededor del 9%, por lo que una cantidad superior al 90% de la producción fue consumida internamente, especialmente en la industria alimenticia. Del total de ovoproductos comercializados dentro del país se estima que el 80% se destina a la producción de mayonesas (Unión Industrial Argentina, 2008).

En el Gráfico 14.8 se muestra el consumo aparente de huevo industrializado en Argentina desde 2002 hasta 2013 (estimado). Aunque en los últimos dos años se observa una disminución en el consumo, este se encuentra en valores superiores al de comienzos de la década pasada. Esto pone de manifiesto el crecimiento que ha experimentado el sector y el potencial que todavía tiene para seguir expandiéndose.

Recuadro 14.1: La importancia de los ovoproductos en el mercado interno: el caso de España

En España, debido a que gran parte de las toxiinfecciones alimentarias eran originadas por la ingestión de alimentos tales como mayonesas, salsas, cremas, etc. desde 1991 el Real Decreto 1254/91 dispone una serie de normas para la elaboración de productos alimenticios derivados del huevo.

La norma establece que "En la elaboración de alimentos a que se refiere el artículo 1 [alimentos de consumo inmediato en los que figure el huevo como ingrediente, especialmente mayonesas, salsas y cremas de elaboración propia en restaurantes, cafeterías, bares, pastelerías, repostería, establecimientos de temporada, cocinas centrales, comedores colectivos y cualquier otro establecimiento que elabore y/o sirva comidas] se sustituirá el huevo por ovoproductos pasteurizados y elaborados por empresas autorizadas para esta actividad, excepto cuando estos alimentos sigan un posterior tratamiento térmico no inferior a 75°C en el centro de los mismos".

14.5.5 Comercio exterior

Si bien la demanda internacional de ovoproductos es muy amplia, el consumo interno es alto, hecho que lleva a que se exporte una cantidad inferior al 10% de lo producido.

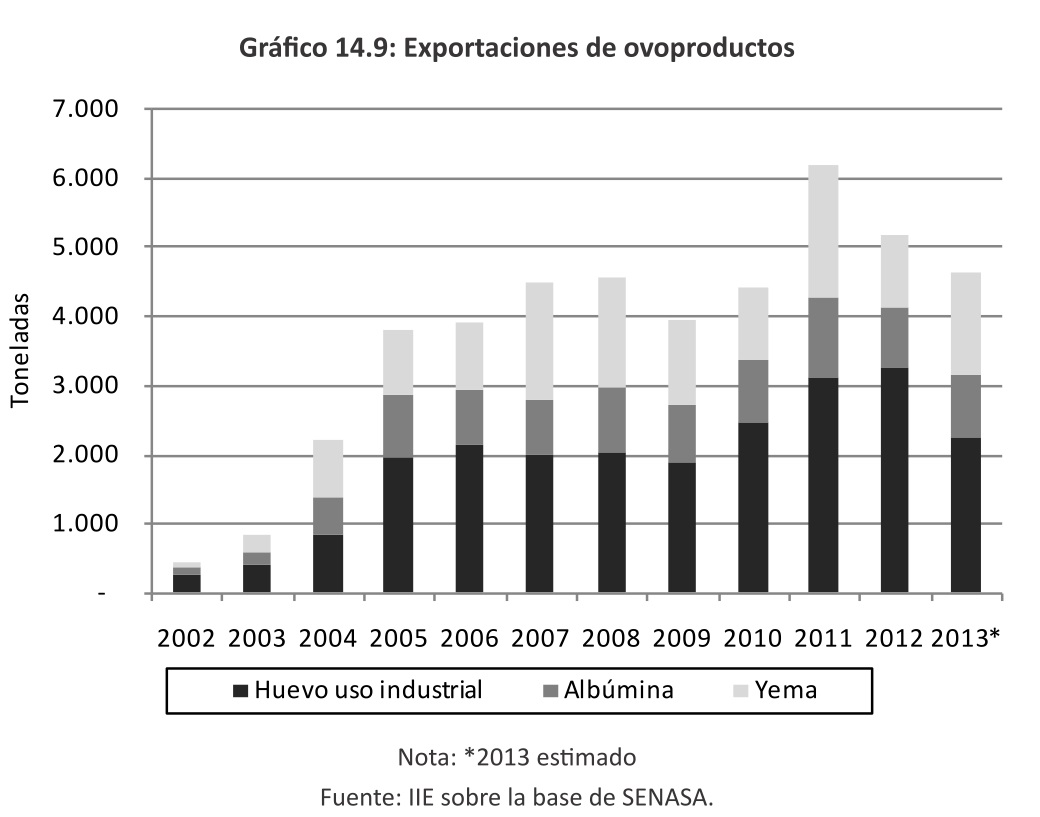

En 2012 las exportaciones de ovoproductos alcanzaron las 5.185 toneladas, un 16% menos que en 2011 y se estima que en 2013 la cantidad exportada fue alrededor de un 10% inferior al año anterior. El 63% de la cantidad exportada correspondió a huevo de uso industrial en polvo, el 20% a yema en polvo y 17% a clara en polvo. El valor FOB de las exportaciones de huevo industrializado en aquel año fue de US$26,59 millones, 2% menor al de 2011. Es decir, la caída en el peso exportado fue superior a la caída en el valor de la exportación; el precio FOB promedio de los ovoproductos creció un 17% entre 2011 y 2012.

En el Gráfico 14.9 se muestra la evolución de las exportaciones en los últimos años.

Desde comienzos de la década pasada la exportación de ovoproductos creció fuertemente. En 2002 se exportaron 438 toneladas, y diez años después esa cantidad se multiplicó por doce. Sin embargo, la caída de las ventas al exterior en los últimos dos años hace que se acerquen a los valores de 2007 y 2008, mostrando un posible estancamiento.

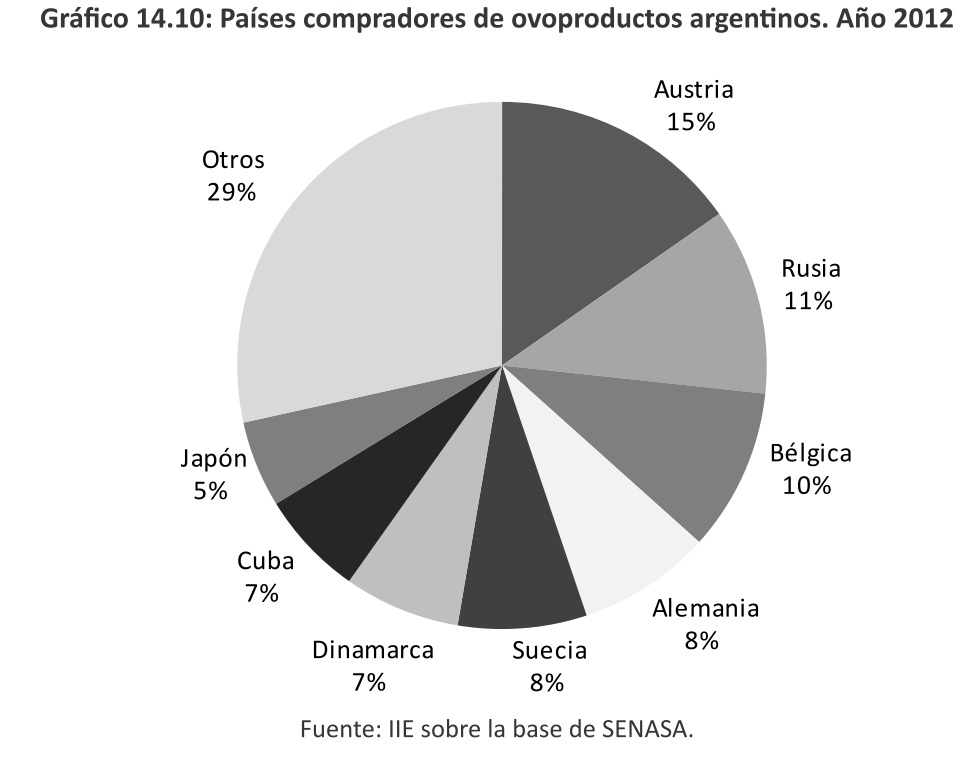

En cuanto a los destinos de las exportaciones de ovoproductos, Argentina se encuentra bastante diversificada, llegando en 2012 a 40 países de distintos continentes. Sin embargo, más del 50% de las exportaciones se concentran en cinco países: Austria, Rusia, Bélgica, Alemania y Suecia.

En 2012 se importaron 489 toneladas de huevo de uso industrial en polvo, por un valor de US$741 mil. Es decir, las importaciones de ovoproductos representan solo el 8% de las exportaciones en cantidad y 3% en dólares. La procedencia de dichos productos fue en su totalidad Estados Unidos.

Recuadro 14.2: Oportunidades en el mercado externo: la Unión Europea

Desde el 1° de enero de 2012 entró plenamente en vigencia la Directiva de la Comunidad Europea N° 1999/74 que regula el tipo de alojamiento para gallinas ponedoras en establecimientos de 350 gallinas o más. A partir de esa fecha quedaron definitivamente prohibidas las baterías convencionales como finalización de un programa de bienestar animal que empezó a desarrollarse en 1988.

La Directiva contempla superficies y alturas mínimas para las jaulas, comederos, bebederos, pasillos, recortes de uñas, entre otros requerimientos.

La adaptación de los productores avícolas a la nueva legislación redujo la cantidad de ponedoras en España un 24% entre 2010 y el segundo semestre de 2012 (Carballo González, Guzmán, & Gonzáles Mateos, 2012).

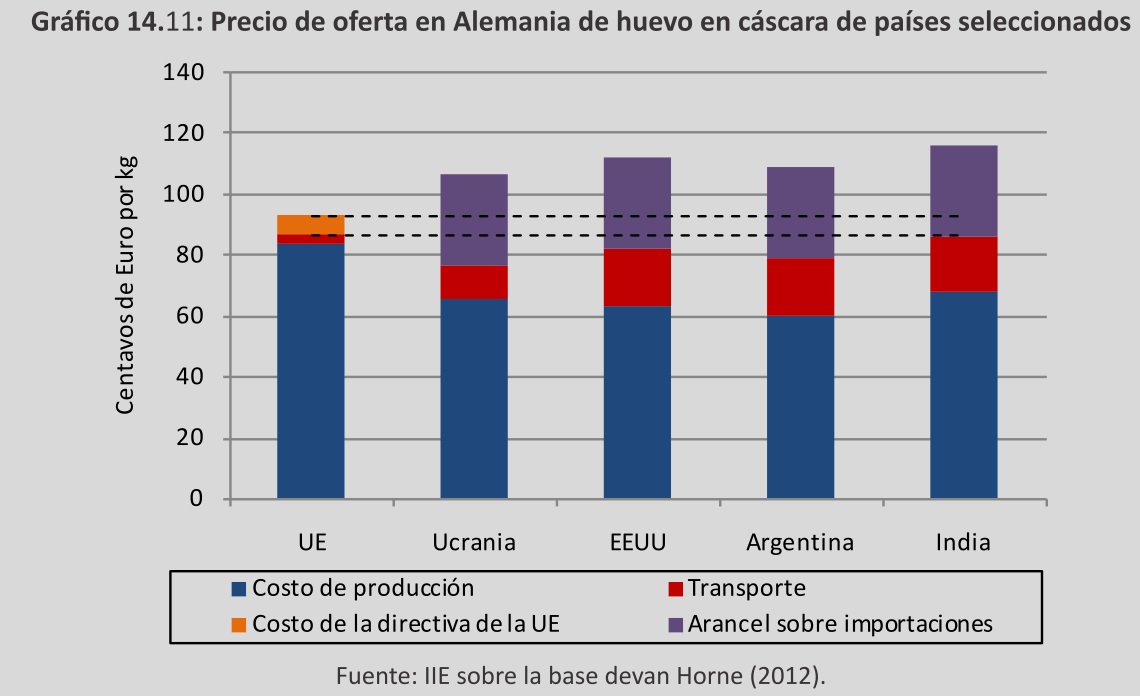

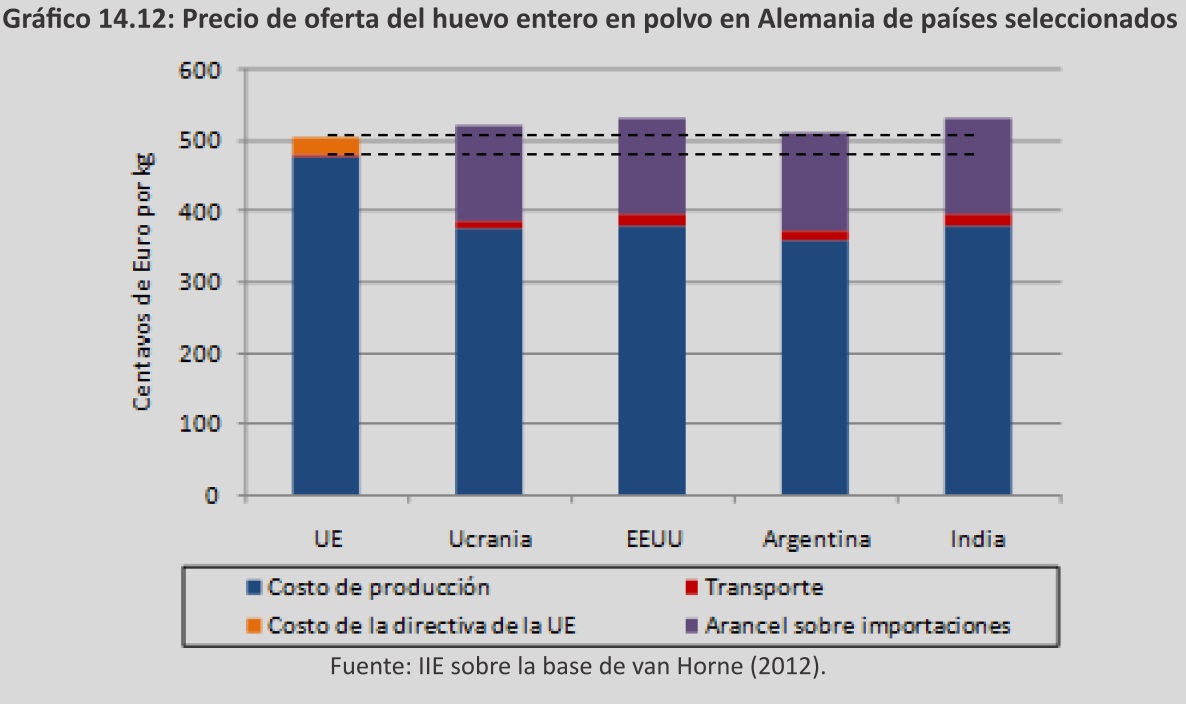

Por otro lado, esta serie de medidas ha redundado en un aumento de los costos de producción del huevo en Europa. En el Gráfico 14.11 se muestra el precio de oferta del huevo en cáscara en Alemania proveniente de diferentes zonas, y en el Gráfico 14.12 el precio del kg de huevo entero en polvo proveniente de los mismos lugares. Las líneas punteadas destacan los precios de oferta de los productores europeos con y sin los costos derivados de la directiva sobre bienestar animal.

Según van Horne (2012) la directiva de la Unión Europea supone un costo extra de 6 centavos de euro por kg de huevo en cáscara, y 26 centavos por el kg de huevo entero en polvo. De esta forma se reduce la protección que los aranceles a la importación dan a las industrias europeas.

En particular, los ovoproductos que provienen de Argentina presentan un precio de oferta muy cercano al de los productores europeos (511 centavos por kg el huevo en polvo argentino y 506 centavos por kg el europeo). Sin embargo cabe resaltar que estos valores son promedios, es decir que tanto en Argentina como en Europa existen agentes con diferentes costos.

Los costos de procesamiento del huevo en cáscara en Argentina son más bajos que en la mayoría de los países de la Unión Europea analizados (exceptuando Polonia), además de tener el costo de producción de huevo en cáscara más bajo de la muestra.

Esto quiere decir que aunque el precio de oferta de los ovoproductos nacionales en Alemania sea más alto que el promedio de los europeos, los productos locales son competitivos respecto a los de otros países, en especial, los que presentan los mayores costos: Dinamarca, Holanda, Francia.

El aumento de los costos que deben afrontar los productores europeos debido a la legislación sobre bienestar animal ofrece una buena posibilidad de exportación a este mercado desde la Argentina.

14.6. Oportunidades para Córdoba

Como se mencionó anteriormente, en Córdoba existe solo una empresa procesadora de huevos frescos y fabricante de ovoproductos, Guindal S.A. La planta está ubicada en Deán Funes, al norte de la provincia. Comercializa bajo la marca Huevo Listo tres tipos de productos: huevo entero líquido pasteurizado (la mayor parte de la producción), yema líquida pasteurizada y clara líquida pasteurizada. Está en funcionamiento desde principios de 2012, aunque el primer año fue dedicado a la puesta a punto de las máquinas, búsqueda de proveedores y clientes y organización de la empresa, por lo que opera en el mercado hace aproximadamente un año.

La empresa vende su producción mayoritariamente en la provincia y es proveedora de grandes empresas como Arcor, Bagley, Panificadora del Centro, Postre Serrano, El Pilar, La Quinta y Alimentaria. Sin embargo no alcanza a cubrir la enorme demanda de estas empresas, que siguen comprando ovoproductos a las industrias de otras provincias.

Los planes de inversión a mediano plazo incluyen la adquisición de maquinaria para producir huevo en polvo, ya que las grandes empresas alimentarias tienen sus procesos adaptados a este tipo de productos, con mayor vida útil y menor volumen. De la misma manera se abre la posibilidad de la exportación con la producción de huevo en polvo.

En los siguientes incisos se presentan algunas características con las que cuenta el territorio provincial que podrían constituir una ventaja comparativa para el desarrollo de la cadena de la industria de ovoproductos localmente. Estas características se pueden extender a otras regiones del país con similares condiciones.

14.6.1 La producción agrícola de Córdoba

En la producción primaria de huevos, el 60% del alimento balaceado está compuesto por maíz, y se estima que la alimentación representa aproximadamente el 48% del costo total de producción de las granjas de postura; es decir, el maíz representa el 29% del costo de producción, como se señaló anteriormente. Por este motivo, la disponibilidad del cereal dentro del territorio provincial constituye un punto fuerte para el desarrollo de esta actividad a nivel local.

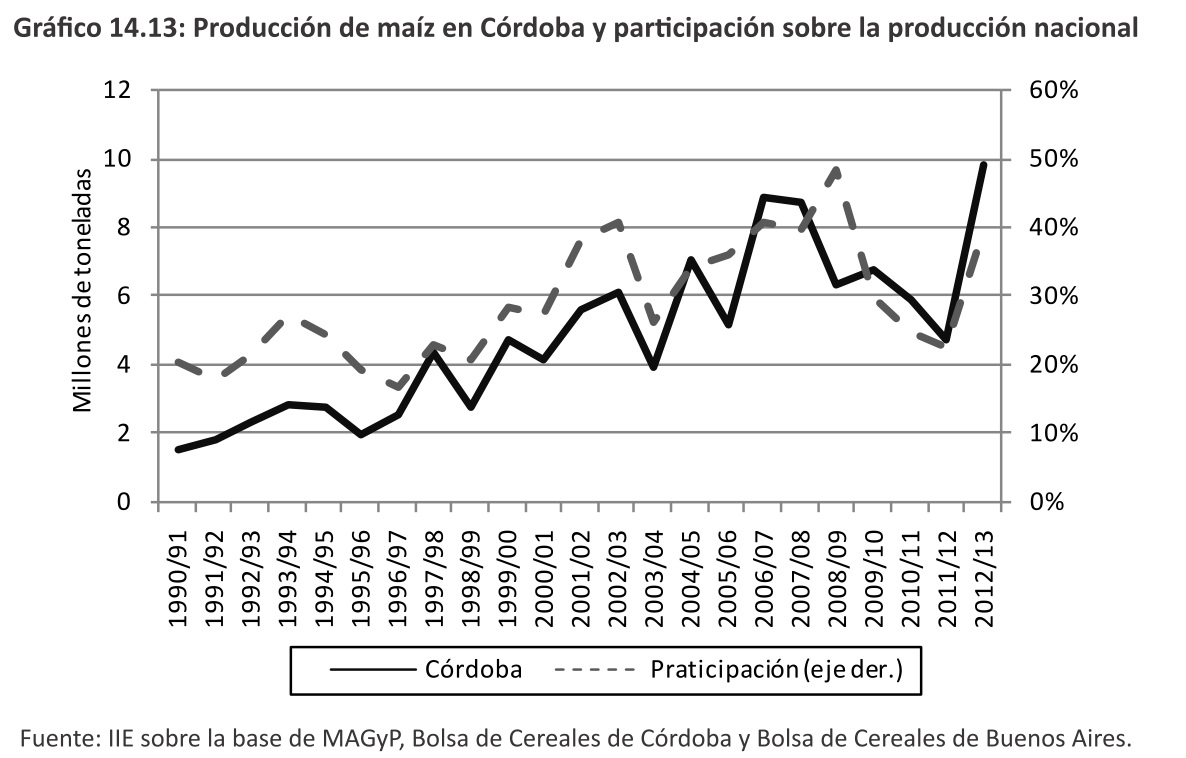

La producción de maíz en la provincia presentó un fuerte crecimiento desde principios de los '90; de acuerdo a los datos del Ministerio de Agricultura, Ganadería y Pesca de la Nación y de la Bolsa de Cereales de Córdoba, desde poco más de un millón y medio de toneladas, hasta casi diez millones de toneladas en la campaña 2012/2013. Este resultado se debió tanto a la mejora genética de las semillas como a la mayor disposición de tierras: mientras que la tasa de crecmiento promedio anual de la superficie desde la campaña 1995/96 hasta la actualidad fue de 4,6%, la de rendimiento fue de 4,4%. La conjugación de estos dos valores hizo que la producción del cereal se incremente a una tasa promedio anual de 10,3% para ese período.

Después del maní, el maíz es el grano en el cuál la provincia tiene mayor participación en la producción en relación al nivel nacional. En promedio desde la campaña 2001/02 Córdoba aportó al total nacional el 35% del maíz producido, y dentro de la provincia el maíz representó un 31% del total de granos producidos.

La campaña 2012/13 marcó un record de producción de maíz, tanto a nivel nacional como en la provincia. Se alcanzó la cifra de 9,8 millones de toneladas en Córdoba (Bolsa de Cereales de Córdoba), mientras en todo el país la producción fue de 24,8 millones de toneladas (Bolsa de Cereales de Buenos Aires).

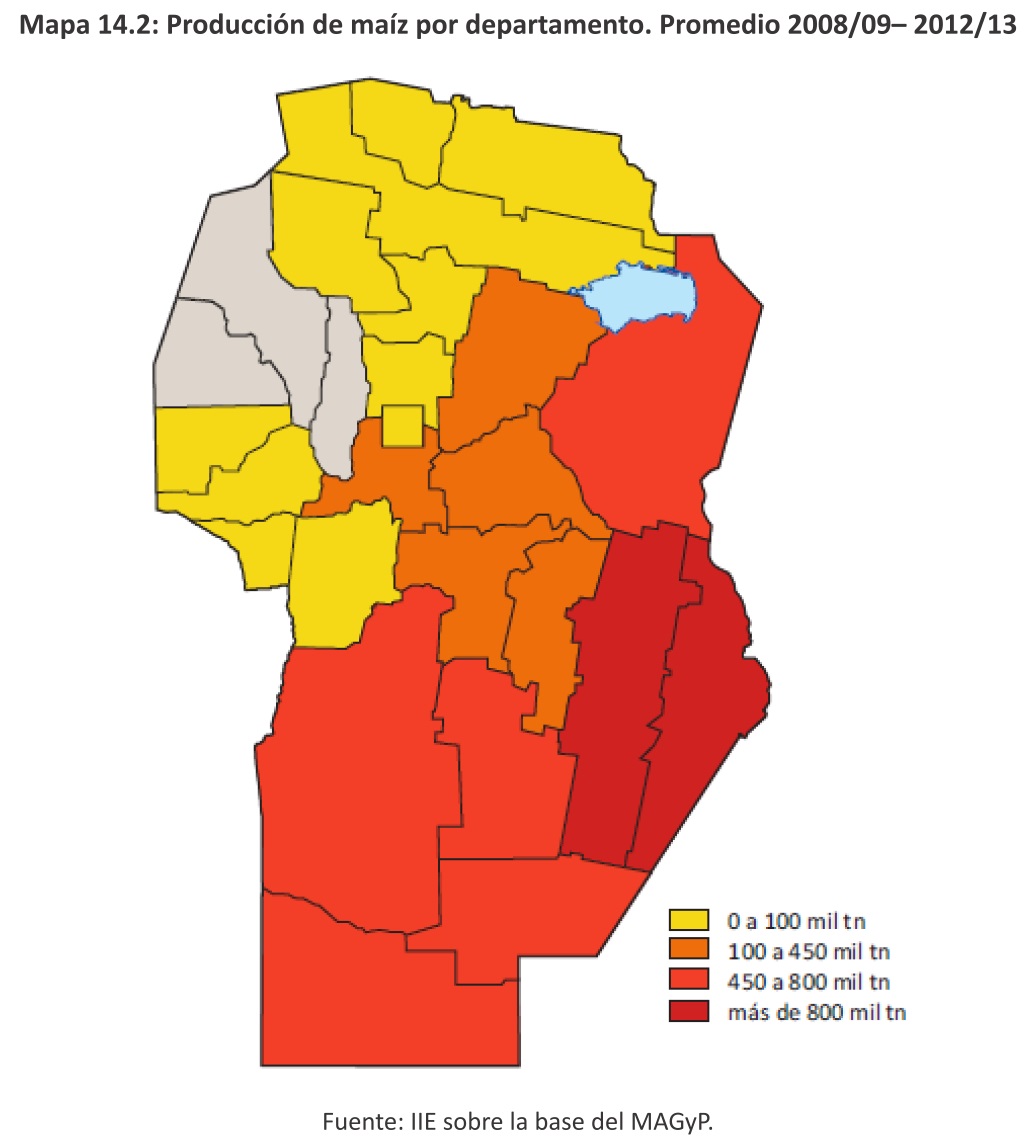

Los departamentos del sureste provincial son los que muestran la producción más alta del cereal, tal como se aprecia en el Mapa 14.2. En el promedio de las últimas cinco campañas, el departamento Marcos Juárez muestra el mejor desempeño: 975.602 toneladas, seguido de cerca por Unión con 888.916 toneladas; ambos ostentan los rindes más altos, de 92 y 85 quintales por hectárea respectivamente, notablemente por encima del promedio provincial de 66 qq/ha.

A estos departamentos les siguen los del sur provincial y luego del centro.

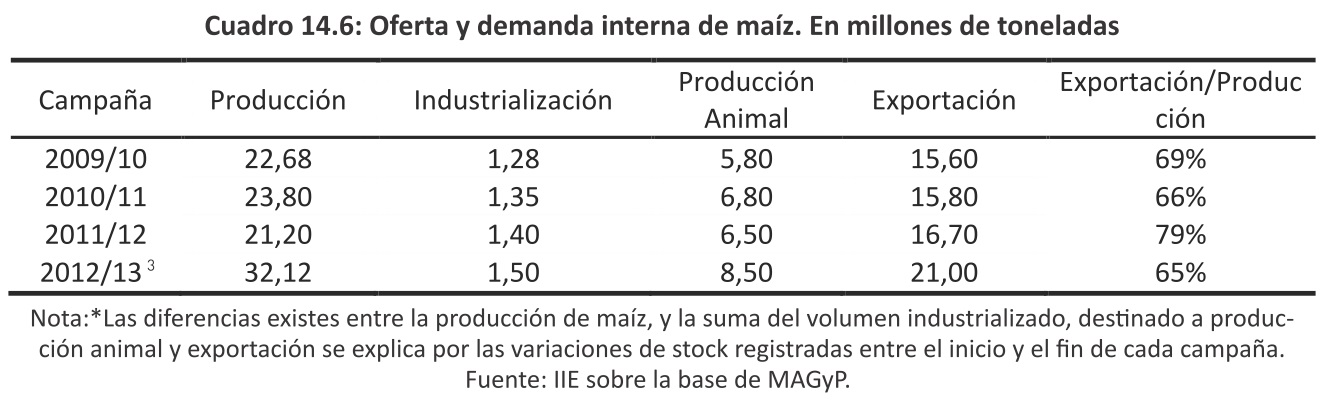

La disponibilidad de materia prima para la producción de huevo es una ventaja que ofrece la provincia de Córdoba para esta industria. A nivel nacional, una buena parte del maíz producido no se muele ni se utiliza para producción animal, sino que es exportado a granel (ver Cuadro 14.6). En las últimas cuatro campañas, entre el 65% y el 79% de la producción total de maíz en el país se exportó en bruto, es decir que existe allí una gran posibilidad de agregar valor que en la actualidad no se está aprovechando.

6 Los valores expuestos en este cuadro difieren de los utilizados más arriba ya que se usa distinta fuente. Durante esa campaña, las estimaciones del MAGyP pasaron de alrededor de veintiséis millones a más de 32, por lo que aún quedan dudas sobre la veracidad de ese dato.

14.6.2. El costo del flete

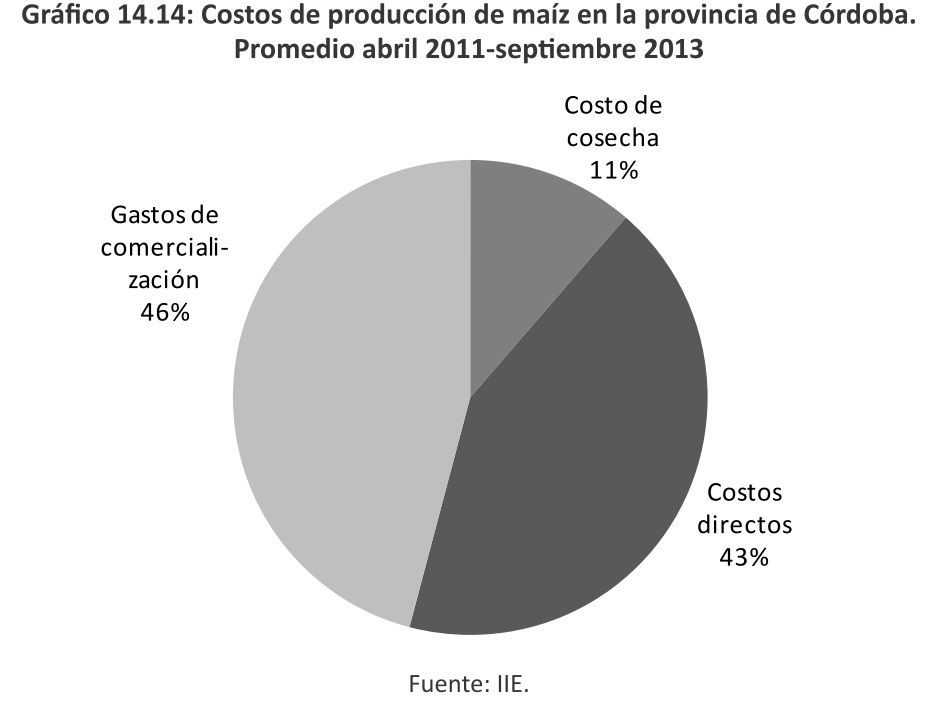

Los gastos de comercialización representan una parte importante de los gastos que enfrenta un productor de maíz en la provincia de Córdoba, tal como se expone en el Gráfico 14.14. Suponiendo que la producción se debe transportar hasta la ciudad de Rosario para su procesamiento o exportación, un 46% en promedio de los gastos requeridos para la producción y venta de este cereal proviene de la comercialización del mismo.

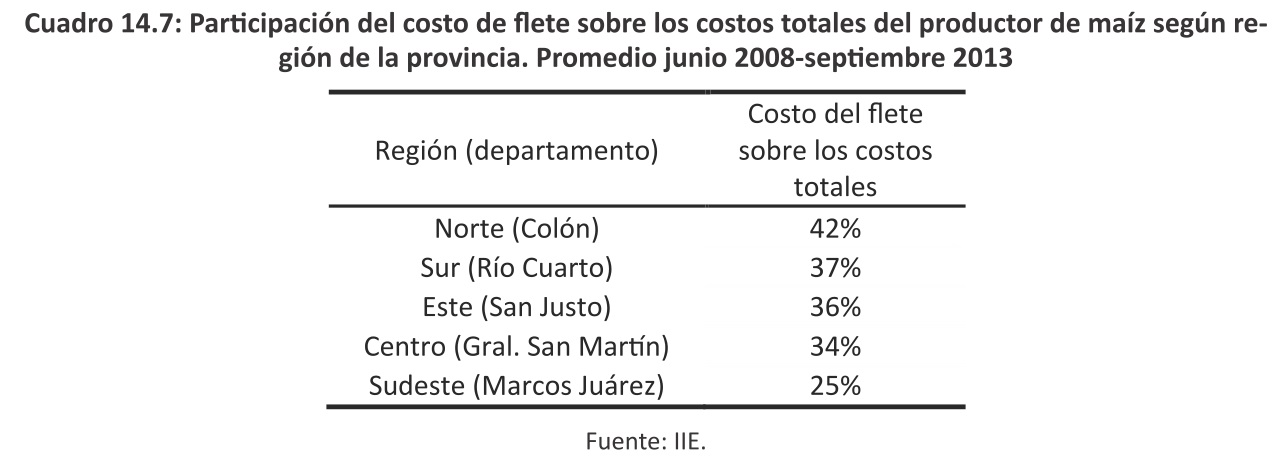

Dentro de los gastos de comercialización, el flete es el de mayor incidencia (86% en promedio), aunque también incluye otros gastos como impuestos, sellados, comisiones de acopio, etc. Las regiones más alejadas del puerto son las que deben enfrentarse a un costo de flete mayor (ver Cuadro 14.7). Así, por ejemplo, para un productor de Marcos Juárez el flete representará un 25% de sus costos totales, mientras que para un productor de Jesús María representará un 42%.

En este marco en el que los costos de transporte tienen una elevada incidencia, sobre todo en las zonas más alejadas del puerto, existe la posibilidad de generar valor en origen, permitiendo luego transportar productos de mayor valor. Por ejemplo, la producción de huevo y ovoproductos constituye una alternativa de la que pueden sacar provecho tanto el productor agrícola como el avícola.

La idea es la siguiente: suponga un precio por tonelada de maíz en Rosario de $1.200 y costos de flete promedio de 29%. El productor agrícola recibiría $852 por tonelada.

Sin embargo, quien desee utilizar ese cereal como materia prima para su producción deberá pagar $1.200 por tonelada en Rosario. La ventaja de industrializar la producción localmente radica en que se puede pactar un precio intermedio entre $852 y $1.200, de modo que el productor agrícola aumente sus ganancias al mismo tiempo que la otra parte puede encontrar costos más bajos, ahorrando el alto desembolso que significa el flete.

Esto se podría lograr mediante acuerdos entre los productores y los establecimientos avícolas, por ejemplo, viendo la cadena industrial desde el enfoque de clúster (ver sección ). La producción de ovoproductos se encontraría ante una oportunidad al encontrar su materia prima (huevos) en cantidad y precios aceptables.

16.6.3 Mercados

El crecimiento del mercado interno del huevo constituye otra oportunidad para la producción de ovoproductos. Sin embargo, un 94% del huevo que se consume en Argentina es fresco, es decir que no se procesa. En países de renta más alta la proporción de huevo industrializado que consume la población es mayor.

Se podría esperar que con el paso de los años se persiga la tendencia de los países más desarrollados y el consumo de huevo procesado se amplíe. Este hecho, sumado a la tendencia de aumento en el consumo total de huevo, muestra un futuro promisorio para esta industria en el mercado local.

En lo que respecta a la provincia, la única empresa productora de ovoproductos no alcanza a satisfacer la enorme demanda de la industria alimenticia, que debe comprar en empresas de Santa Fe y Buenos Aires. Esta demanda es susceptible de ser captada por la producción local.

Al mismo tiempo se presentan oportunidades en el mercado internacional para los productores argentinos, en particular para la exportación a la Unión Europea. Los ovoproductos argentinos presentan un menor costo de producción que los europeos, además de que la legislación sobre bienestar animal significa un costo extra para los productores del viejo continente. Esto crea una posibilidad para ampliar los mercados de exportación donde las empresas argentinas ya tienen presencia y de buscar nuevos destinos en base a las ventajas para esta producción.

16.6.4 Integración de los actores

Un aspecto a destacar en la planificación de un proyecto para la producción de ovoproductos en la provincia de Córdoba es la necesidad de integración entre los actores que participan. El uso de materias primas perecederas -huevos- y el hecho de que la producción de esta materia prima se realice continuamente -todos los días sin excepción- obligan a mantener una perfecta coordinación entre los productores de huevos y la industria de ovoproductos. El flujo de las materias primas hacia la industria se debe hacer de modo tal que permita a la industria producir sin acumular altos stocks.

En este sentido es imprescindible realizar acuerdos entre los productores avícolas y los industriales para garantizar el flujo de huevo fresco para su procesado. Una propuesta para esto es la creación de cooperativas de productores avícolas que industrialicen su propia producción.

Por otro lado, el enfoque de clúster es también adecuado para este tipo de industrias, donde la coordinación y el trabajo mancomunado entre los distintos productores es una pieza central para el éxito del negocio. Este enfoque incluye también la vinculación con otros actores como las instituciones educativas (tales como universidades, escuelas técnicas y agrotécnicas), sector público y empresas que componen distintos eslabones de la cadena de valor.

14.7 Trazabilidad

De acuerdo al Reglamento 178/2002 del Parlamento Europeo, se entiende por trazabilidad "la posibilidad de encontrar y seguir el rastro, a través de todas las etapas de producción, transformación y distribución, de un alimento, un pienso, un animal destinado a la producción de alimentos o una sustancia destinados a ser incorporados en alimentos o piensos o con probabilidad de serlo".

Siguiendo la idea de la Organización Interprofesional del Huevo y sus Productos (INPROVO), organización agroalimentaria reconocida y apoyada por el Ministerio de Agricultura, Alimentación y Medio Ambiente de España, la aplicación de un sistema de trazabilidad conlleva ventajas para todos los integrantes de la cadena, desde el productor hasta el consumidor.

Para los productores de ovoproductos, el sistema de trazabilidad proporciona una fuente de información para facilitar el control de procesos y gestión (por ejemplo de stocks); contribuye a asegurar la calidad y la certificación de producto; promueve la seguridad de los alimentos; y permite resolver eventuales problemas mediante la fácil identificación, localización, inmovilización y en su caso retirada de productos. Para los consumidores, la trazabilidad de los productos da certeza de que los alimentos circulan con transparencia informativa a lo largo de toda la cadena de producción, y garantiza rapidez y eficacia ante posibles problemas. Por último, para la administración pública, este sistema permite una mayor eficacia en el control de la seguridad alimenticia (INPROVO, 2004).

Una ventaja adicional de la aplicación de un sistema de trazabilidad radica en la mayor colaboración e interrelación entre los actores que se crea a lo largo de la cadena.

Recuadro 14.3: Normas de trazabilidad en la Unión Europea

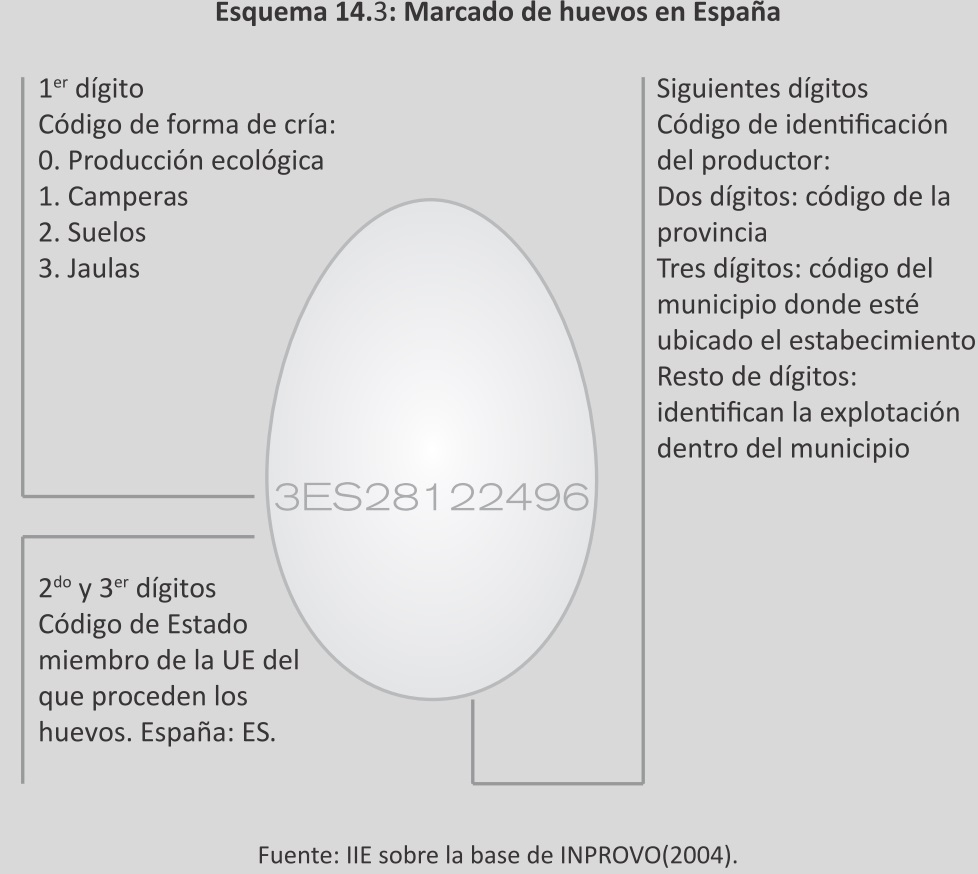

La mayoría de los países de la Unión Europea posee una legislación con los requisitos para garantizar la trazabilidad de cada huevo desde la década pasada. En España, los huevos destinados al consumo fresco deben identificar mediante un sello la forma de cría, el país y un número que identifique al productor. Opcionalmente se puede incluir información adicional como fecha de puesta o de consumo preferente, la marca comercial, manada de gallinas o nave donde se produjo, etc. (ver Esquema 14.3).

Los huevos destinados al uso industrial no necesitan ser marcados, siempre que en su embalaje se identifique su destino. Al mismo tiempo se disponen reglamentaciones para el etiquetado de los envases en los que se venden los huevos frescos, garantizando la completa trazabilidad de los productos.

En Argentina no existen exigencias en cuanto al sellado de huevos para garantizar su trazabilidad. Las empresas más grandes, con un alto grado de integración vertical, realizan un seguimiento de sus productos como medida de seguridad alimenticia y como elemento de marketing y cumplimiento de normativas para ingresar a mercados extranjeros.

Un reto a mediano plazo es la implementación de un sistema de trazabilidad en el país, garantizando la calidad de los alimentos desde la materia prima (granos) hasta el producto finalizado (ovoproductos). De esta forma la integración entre los actores de la cadena de valor debería extenderse hasta los productores agrícolas, ofreciendo calidad en todas las etapas de la producción.

14.8 Consideraciones finales

La provincia de Córdoba posee un enorme potencial para la producción agrícola. Sin embargo, gran parte de los granos producidos son exportados en bruto o enviados a otras provincias para su procesamiento y agregado de valor.

La industria del huevo y los ovoproductos presenta una posibilidad para la transformación de estos productos primarios dentro de la provincia. En la última década ha mostrado un gran crecimiento y se espera que -aunque con tasas más moderadas- ese crecimiento continúe.

La única empresa industrializadora de huevo en Córdoba, con alrededor de un año en el mercado, no alcanza a satisfacer la demanda de ovoproductos de las industrias alimenticias, que deben trasladarlo desde Santa Fe o Buenos Aires. Esta demanda susceptible de ser captada por la producción local ofrece una oportunidad para la industrialización en la provincia.

También se pueden aprovechar las oportunidades para ampliar los mercados de exportación, principalmente a la Unión Europea ya que los ovoproductos argentinos presentan un menor costo de producción que los europeos.

A lo largo de este capítulo se presentaron una serie de condiciones con las que cuenta Córdoba para desarrollar y ampliar la cadena ovoindustrial. En particular, la disponibilidad de materias primas dentro del territorio provincial y el ahorro en los altos costos de transporte representan importantes ventajas.

Cabe destacar la necesidad de integración entre los actores que participan, ya que es necesaria una gran coordinación y el trabajo conjunto de los mismos, a fin de lograr una mayor eficiencia.

De esta manera, las favorables condiciones que presenta la provincia para la producción ovoindustrial, así como las oportunidades existentes en el mercado nacional e internacional, hacen de esta industria una alternativa idónea para el agregado de valor en origen de la producción primaria.

Anexo 14.1: La industria de ovoproductos y maquinaria para la industria de ovoproductos en Italia

A14.1.1 La producción de huevos y ovoproductos en Italia

En Italia el sector de los ovoproductos está bastante desarrollado y definitivamente tiene algunos puntos de excelencia, sobretodo en ciertas grandes empresas. Desde un punto de vista geográfico, la producción de huevos y ovoproductos está concentrada en el norte del país, en particular en las regiones de Véneto, Emilia Romaña y Lombardía. En el 1 es posible ver la distribución de los productores de huevos en Italia según la cantidad de granjas que poseen más de 500 ponedoras. Claramente se comprueba lo comentado previamente, con la región norte concentrando las granjas más grandes. En general según el sexto y último censo general de la agricultura hecho por Istat (Instituto Nacional de Estadística) en el 2010 las granjas avícolas eran acerca de 24.000, relativamente concentradas en Véneto (2.948), Lombardía (2.396) y Calabria (2.258). El patrimonio era de 168 millones de cabezas. Las dos terceras partes (66,6%) fueron criadas en cuatro regiones: Véneto (46,2 millones), Emilia Romaña (28,2 millones), Lombardía (26,5 millones) y Piamonte (10,7 millones).

Además es relevante analizar la evolución del crecimiento de la producción y del consumo en el tiempo lo cual se refleja en el 1, desde el 2008 hasta el 2011.

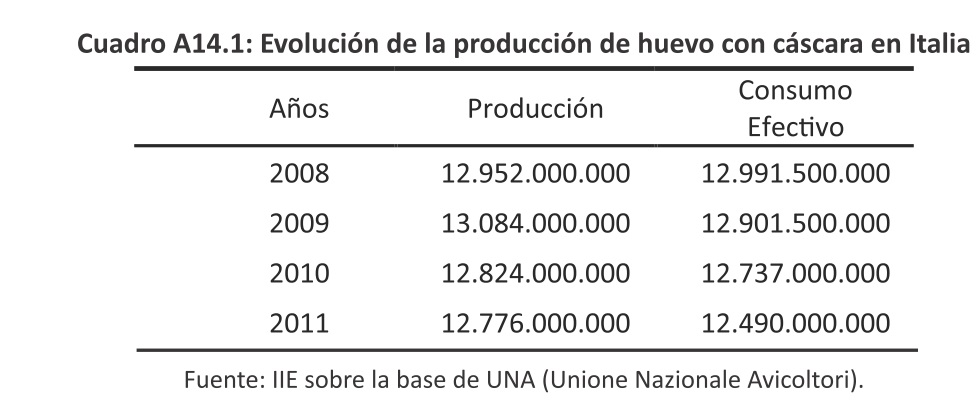

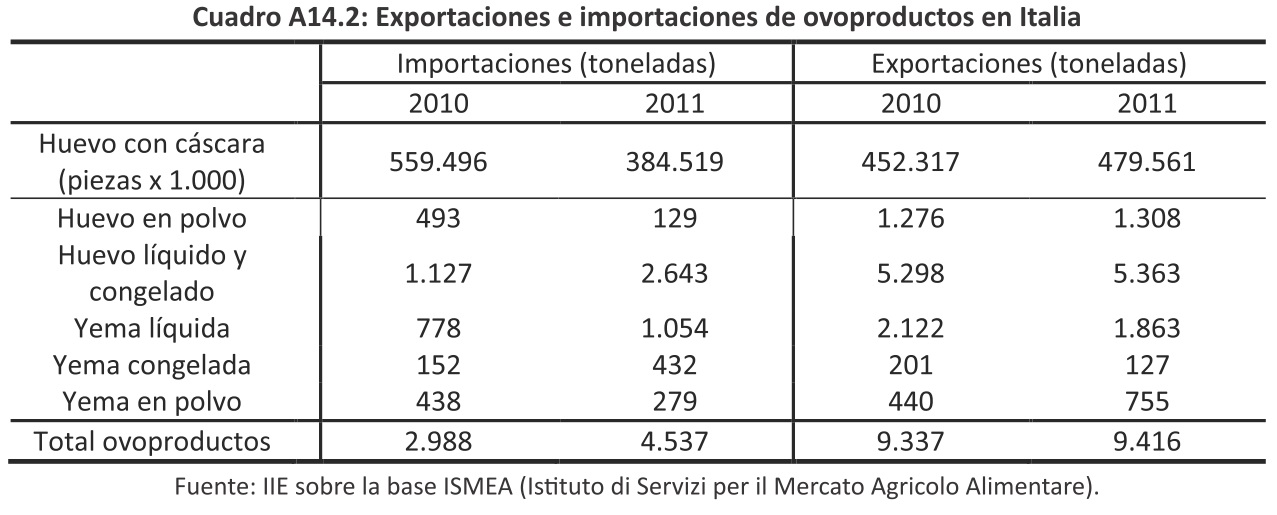

En particular, en 2011 en Italia se produjeron 12.776 millones de huevos con cáscara y 4.537 toneladas de ovoproductos (129 toneladas sin cáscara y secados, 2.643 líquidos y congelados, 1.054 de yema líquida, 432 de yema congelada, 279 de yema secada4). El 34% de la producción de huevos se transformó en ovoproductos5.

Según el informe de la provincia de Forlí-Cesena sobre el sector de la avicultura italiana, el consumo fue principalmente familiar, con un consumo aparente de 135 huevos en cáscara consumidos por persona en 2011. Las empresas han consumido 4,3 mil millones de huevos (alrededor del 34% de la cantidad disponible), de los cuales el 76% se encuentra en forma de huevo líquido pasteurizado y el 24% en forma de huevos con cáscara6. Alrededor del 45% del producto (en forma de ovoproductos) se utiliza en las empresas alimentarias como fabricantes de pasta, postres, bizcochos, etcétera y alrededor del 50% de esta producción se concentra en el norte de Italia: 17% en Lombardia, 16% en Veneto y Emilia Romagna7.

En Italia la mayor parte de la producción alimenticia está organizada con el modelo del distrito industrial. Eso significa que las empresas que hacen productos parecidos o que necesitan los mismos recursos tienden a estar en el mismo territorio para aprovechar de las oportunidades.

Eso pasa también con los fabricantes de pastas, bizcochos y postres que se concentran donde la producción de huevos y ovoproductos es mas importante.

A14.1.2 El comercio exterior de huevos y ovoproductos

En el 2 se puede observar la tendencia del comercio exterior de huevos y ovoproductos:

4 Fuente: UNA (Unión Nacional Avicultura).

5 Fuente: UNA (Unión Nacional Avicultura).

6 Fuente: UNA (Unión Nacional Avicultura).

7 Fuente: Provincia di Forli-Cesena.

En 2011 la balanza comercial fue positiva tanto para los huevos como para los ovoproductos.

Italia entonces se caracteriza por ser un país exportador neto de huevos y ovoproductos.

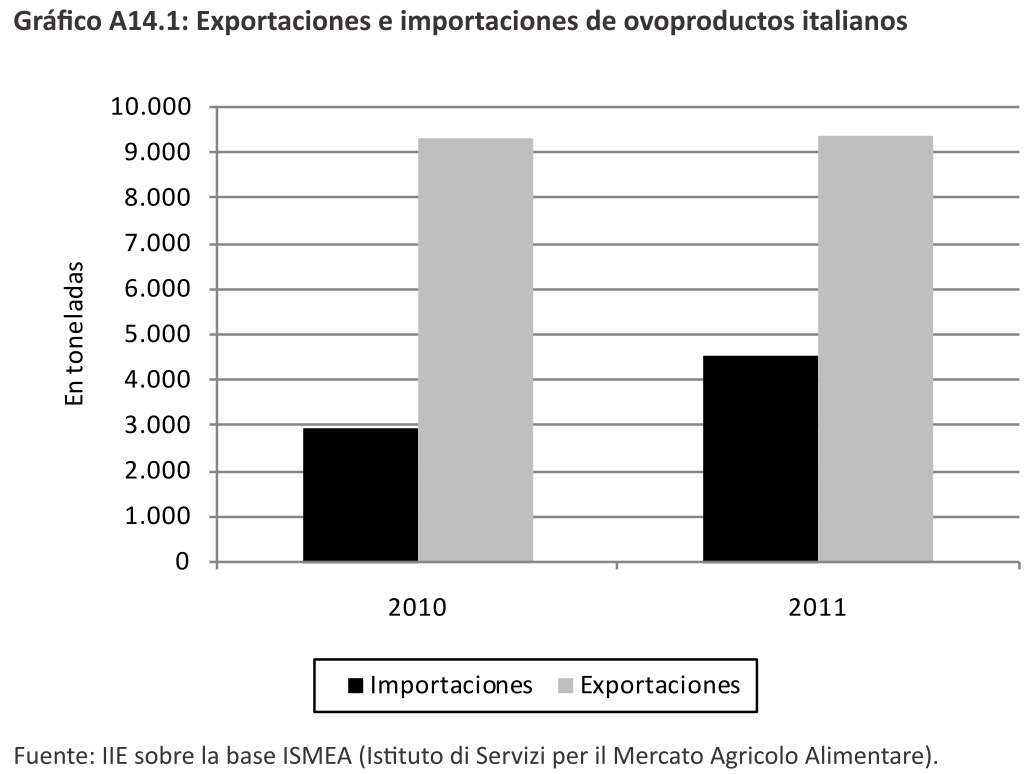

Como se puede ver en el Gráfico A14.1, a pesar de esta circunstancia, también se debe insistir en el hecho de que, de nuevo en 2011, las importaciones de productos derivados del huevo aumentaron significativamente en comparación con 2010 (+1.549 toneladas), mientras que las exportaciones no han tenido un aumento comparable (+79 toneladas). La tendencia entonces dice que hay un progresivo deterioro de la balanza comercial de estos productos.

Por lo que concierne la importaciones en 2011 la mayoría llegaron desde los siguientes países:

Francia (16,4 millones de euros), Países Bajos (7,7 millones de euros), España (6,7 millones de euros), Reino Unido (5,3 millones de euros)8.

A14.1.3 La cadena de producción del ovoproducto

En Italia, el proceso que conduce a la producción de un ovoproducto es el siguiente: primero se adquiere la fuente de materia prima para la producción de piensos para gallinas y pollos, que se crían con el equipo de supervisión de expertos veterinarios. Los huevos son depositados y luego seleccionados. Finalizado este proceso se comienza a empacar y tratar los huevos: los huevos con cáscara se empaquetan para el consumidor final, mientras que los huevos sin cáscara dan lugar a huevo en polvo o líquido.

En algunas plantas todo el proceso de producción se lleva a cabo en el mismo grupo industrial, en otras la transformación final en ovoproductos se subcontrata a empresas especializadas9.

8 IIE sobre la base ISMEA (Istituto di Servizi per il Mercato Agricolo Alimentare).

9 Ver Esquema 14.1.

A14.1.3.1 El panorama de las principales empresas fabricantes de ovoproductos

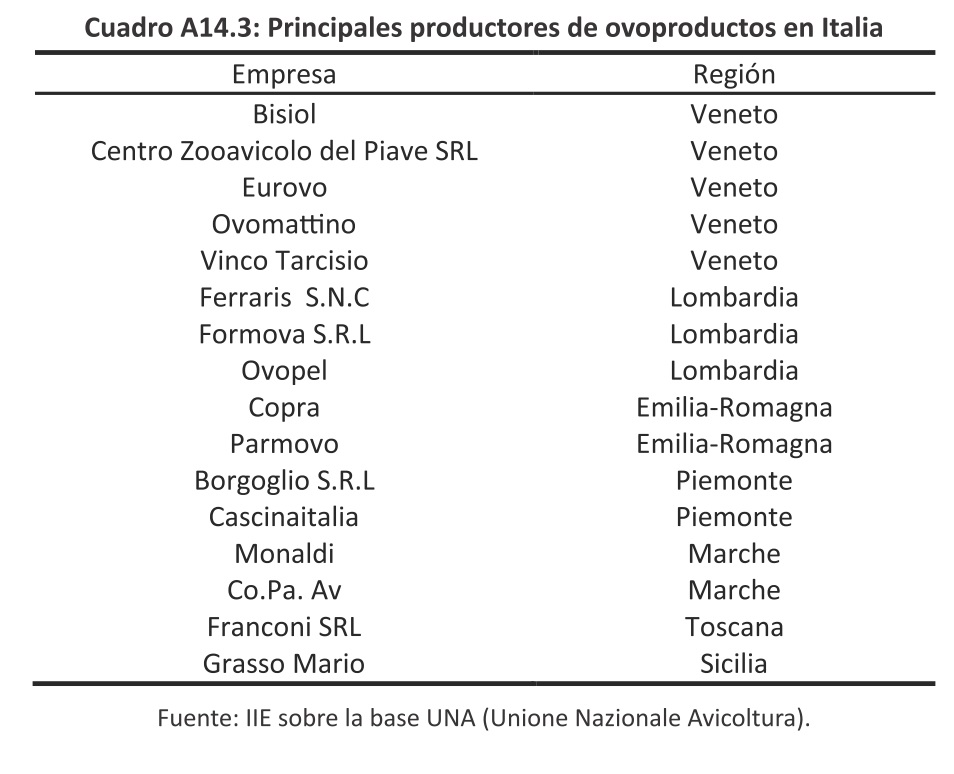

Como se ha visto en el 1, los principales fabricantes italianos de huevos y productos de huevo se concentran en el norte del país. A continuación, el Cuadro A14.3 enumera algunas de las empresas más importantes especificando su región de origen.

A14.1.3.2 Caso de estudio: Eurovo

Entre estas empresas, un caso de estudio relevante es el de Eurovo.

Eurovo es una de las empresas más importantes en el mercado italiano, fue fundada en 1965 por Lionello Ranieri y se dedicó de inmediato a la industria de los ovoproductos. En el mismo año de la fundación, Lionello Ranieri compró una máquina para quitar la cascara a los huevos.

En los años '70 se abrió la primera fábrica en Santa María de Fabriago, cerca de Lugo, Emilia Romaña, donde se adquirían los huevos destinados a ser procesados. En 1986 se inauguró la fábrica en Occhiobello (Rovigo), donde se construyó la primera máquina para quebrar huevos.

Durante la década de los '90 continuó la expansión con la apertura del centro de Mordano (cerca de Imola) y luego de los otros centros, gracias a varias adquisiciones. El Grupo Eurovo se ha caracterizado también por un progresivo proceso de internacionalización, lo que llevó a la apertura de cuatro plantas de producción fuera de las fronteras italianas. Las plantas actualmente activas son Liot (en las localidades de Pleumartin y Annezin, Francia); Maia Polska (en Niemodlin, Polonia); Marcopolo Comercio SL (en Valladolid, España). La actividad principal de Eurovo cubre, entonces, la producción de huevos frescos y de ovoproductos. Con respecto a esta última, la producción se refiere a ovoproductos líquidos, ovoproductos líquidos congelados, ovoproductos en polvo, derivados del huevo.

Una de las características de Eurovo es que los ovoproductos proceden de huevos que se producen mediante distintos métodos (incluidas las granjas orgánicas, a tierra , al aire libre y estándar). La producción de Eurovo ha alcanzado niveles muy altos, el establecimiento de Cordigoro, el más grande entre los ubicados en Italia (1,2 millones de gallinas, en dieciocho modernas estructuras de tres pisos totalmente automatizado, con 80 empleados y una producción diaria de un millón de huevos) se coloca entre los más importantes de Europa.

A14.1.3.3 Las empresas fabricantes de máquinas para la producción de ovoproductos

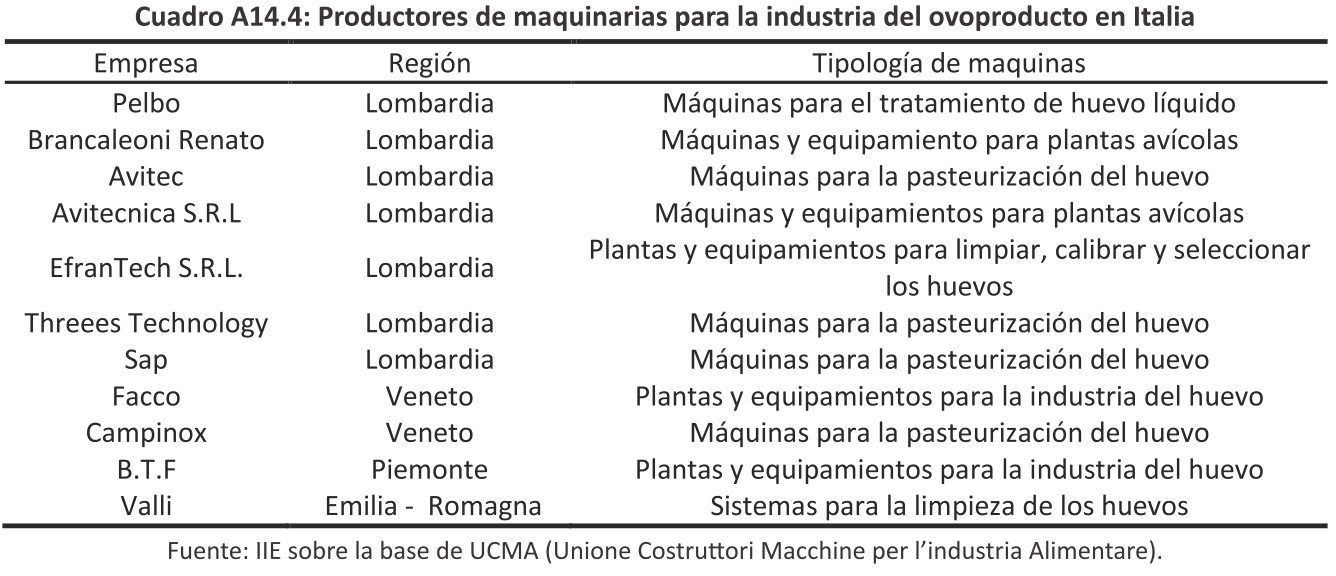

Desde el punto de vista de la producción de máquinas para los ovoproductos, Italia tiene una buena cantidad de empresas que se dedican a este sector. El Cuadro A14.4 presenta algunos de las más importantes y destaca la tipología de las máquinas producidas. Como se puede observar, la producción se concentra principalmente en Lombardía.

La mayoría de las empresas se ha especializado en maquinarias para la pasteurización del huevo, de hecho el huevo pasteurizado es, entre los ovoproductos, el más consumido en Italia.

El huevo pasteurizado puede ser utilizado para la producción de pasta, pasteles, helados, mayonesa, etc. Estas áreas son muy importantes para la industria alimenticia italiana, especialmente la pasta y confitería.

Entre las empresas enumeradas, hay algunas que ya han empezado la actividad de importación y exportación con Argentina, en particular Pelbo, Facco venden sus máquinas a dos empresas argentinas que se dedican a la producción del ovoproducto. Facco (a través de su filial argentina Diego Cattaneo) suministra a Ovobrand10, Pelbo exporta máquinas a Tecnovo11. A su vez Ovobrand exporta a Italia sus ovoproductos.

A14.1.3.4 Caso de estudio: La Pelbo

La empresa Pelbo fue fundada a principios de los años '80 por Giorgio Pellegrinelli. La sede de la empresa es en Brugherio, en el norte de Italia. Pelbo produce máquinas de procesamiento para la producción de huevos y ovoproductos. De hecho, la producción incluye las maquinas dedicadas al egg breaking (quebrado de huevos), como las lavadoras de huevos, las que se utilizan para el egg shell processing (portador de cáscaras de huevo y las centrifugadoras) y la maquinaria para el tratamiento del huevo líquido, como las que se ocupan de la pasteurización del huevo y los intercambiadores de calor. Gracias a esta variedad de productos y al sector de Investigación y Desarrollo, en que la compañía está centrándose hace mucho tiempo, Pelbo ha logrado aterrizar en varios mercados extranjeros, como el mercado norteamericano (donde la Pelbo American Corporation fue creada con el objetivo de llegar con más facilidad a los clientes de EE.UU y también de América Latina), el francés y el polaco. Las máquinas Pelbo son utilizadas por muchos productores de huevos y ovoproductos, tanto en Italia como en el extranjero, y tanto por empresas grandes como por pequeñas y medianas empresas.

A14.1.3.5 Las cámaras y las asociaciones de categoría

En Italia, las asociaciones y los consorcios a las que pertenecen los productores de huevos, ovoproductos y máquinas para la transformación del huevo son muchas y a menudo se superponen. Para simplificar la tarea de estudio y análisis se dividen en dos grupos distintos:

primero se analizan las asociaciones de productores de huevos y ovoproductos, y posteriormente se examinan las asociaciones de fabricantes de máquinas para la transformación de los huevos.

10 Ovobrand es una de las más importantes empresas de Argentina por la producción de ovoproductos. Está ubicada en Coronel Bradsen (provincia de Buenos Aires).

11 Tecnovo es una empresa importante por los ovoproductos. Se sitúa en Paraná (Entre Rios).

A14.1.3.5.1 Asociaciones de productores de huevos y ovoproductos

Antes de comenzar, es importante subrayar que en Italia los productores de huevos y ovoproductos son generalmente asociados con los productores de pollo, pavo y gallinas. De hecho, en general se habla del sector de la avicultura.

Una de las asociaciones más importantes es seguramente la UNA (Unione Nazionale Avicoltura - Unión Nacional Avicultura). La UNA contiene multiplicadores, incubadoras, criadores de carnes y huevos, empresas de carnicería, seccionamiento y elaboración de carne de aves de corral, plantas de transformación y empaquetamiento de los huevos para el consumo. La UNA ha adquirido en poco tiempo un papel de gran importancia para la avicultura italiana, actualmente agrupa muchas de las granjas avícolas italianas. Según la UNA, las empresas que son miembros de la asociación representan el 76% del mercado de pollo, el 80,5% del mercado del pavo, el 76,2% de otras especies de aves de corral, el 75,3% de cuota de mercado del huevo y el 50,6% del mercado de carne de conejo12.

Los objetivos institucionales de UNA son:

- La protección y la promoción del sector de la avicultura, la valorización de su producción y de su imagen;

- La representación del sector en las instituciones y las administraciones, en las organizaciones políticas, sindicales, económicas y sociales; a nivel local, nacional, comunitario e internacional;

- Las áreas de intervención se refieren al tema de la higiene, al procesamiento y a la elaboración de estadísticas sistemáticas sobre la producción y el consumo de productos de la avicultura en Italia y en Europa.

- La protección de las actividades de los socios desde el punto de vista económico, legal y reglamentario, técnico y sindical, incluida la discusión y la conclusión de convenios colectivos de trabajo, la implementación de campañas de comunicación de amplio alcance que tienen como objetivo: informar y educar a los consumidores acerca de los valores nutricionales, dietéticos y gastronómicos de los productos de la avicultura.

En Italia la UNA adhiere a Confagricultura (Confederazione Generale dell'Agricoltura Italiana - Confederación General de la Agricultura Italiana) y, por la parte que afecta a la fabricación y transformación de la carne de aves de corral, a Confindustria y Federalimentare. Es parte también de la Asociación Italiana Allevatori (AIA), donde representa el sector de la avicultura.

Además de UNA, otra asociación de carácter nacional es Avitalia (Unione Nazionale dei Produttori Avicunicoli - Unión Nacional de los Productores de Aves de corral y Conejos); según el sitio web oficial, el 65% del sector avícola ha decidido unirse a Avitalia. Entre los miembros se encuentran también empresas medianas y grandes como Amadori o Arena.

El objetivo de la Unión es proteger y mejorar la producción y comercialización de los productos de los socios, de conformidad con la política agrícola común y la planificación agrícola nacional.

UNA y Avitalia son sin duda las asociaciones más importantes del sector, a las que están asociadas la mayoría de las empresas de diferentes tamaños.

A14.1.3.5.2 Asociaciones de fabricantes de maquinas para la transformación del huevo

Como los fabricantes de ovoproductos, también en este caso, las empresas pertenecientes al sector de la fabricación de maquinaria para la transformación de huevos no pertenecen a una asociación específica, sino que forman parte de un consorcio que incluye a todos los fabricantes de máquinas para el procesamiento de alimentos.

12 Las empresas socias de la UNA incluyen también las que se ocupan de animales de granja.

Entre las más importantes se debe mencionar sin duda la UCMA (Unione Costruttori Macchine per l'Industria Alimentare - Unión de los Fabricantes de Maquinas para la Industria Alimenticia).

Las empresas asociadas son capaces de ofrecer una amplia gama de productos de calidad que van desde las máquinas más simples hasta las máquinas más sofisticados para el pan, los productos de panadería, las pastas, el aceite, los huevos y ovoproductos.

La UCMA tiene como activida d principa l l a d e desarrolla r y promove r servicio s par a sus miembros en los ámbitos legal, de la ferias comerciales y en el ámbito estadístico. La UCMA a su vez está asociada con AssoFoodTech, que abarca a las más importantes empresas activas en el campo de la tecnología de los alimentos. Estas dos realidades son parte de Confindustria Italia.

A14.1.4 Relaciones comerciales entre Italia y Argentina en el sector de los huevos y ovoproductos

Italia es un país autosuficiente en la producción de huevos. Esto no quiere decir que no haya un importante movimiento de importación-exportación de huevos y ovoproductos.

Como se ha mostrado en el Cuadro A14.2, en los últimos años, si bien las exportaciones han superado las importaciones en términos absolutos, se registró un aumento bastante importante en las importaciones de ovoproductos. Según Ismea, las previsiones para el 2013 confirmarían este dato con la posibilidad real de un nuevo aumento de las importaciones.

El crecimiento de las importaciones se debe a varios factores: en primer lugar, el aumento del costo de la producción de huevos debido al crecimiento de los precios mundiales de los cereales y piensos y la adaptación gradual de las granjas italianas a la Directiva 1999/74/CE del Consejo de la UE, que ha dado lugar a un aumento en los costos.

De hecho, la Directiva prevé un aumento de los centímetros disponibles para cada ave y la eliminación gradual de las jaulas en batería, elemento que inevitablemente llevaría a un aumento en los costos, debido al cambio de las estructuras para los pollos, y a una disminución en el número de aves presentes en una cría.

Según el Informe Socio - Económico de la Comisión Europea, producir doce huevos de gallinas criadas en batería (la modalidad que irá desapareciendo poco a poco) cuesta (euros) 0,66, para producir doce huevos de gallinas criadas a tierra13 el precio es (euros) 0,82, mientras que se necesitan (euros) 0,98 para producir doce huevos de gallinas criadas al aire libre14. Este dato confirma un aumento en el precio que podría variar entre (euros) 0,16 y (euros) 0,32 ya que la producción en batería será prohibida.

En Italia, la recepción de la directiva se ha iniciado desde el primero enero de 2012 y en la actualidad se estima que sólo el 15% de las granjas italianas han completado los cambios planificados. Evidentemente, sin embargo, los costos de producción ya han comenzado a aumentar, produciendo indirectamente un aumento de las importaciones de huevos y ovoproductos.

Esta situación podría ser una buena oportunidad para las empresas argentinas que producen ovoproductos, de hecho con esta coyuntura sería posible aumentar las exportaciones hacia Italia. En Argentina estas leyes no se aplican y no hay actualmente una ley italiana o una directiva europea que prohíba la comercialización de los huevos y ovoproductos que provienen de países que no aplican estas normas.

13 Las gallinas criadas a tierra viven libres en almacenes con un nido cada siete animales donde se encuentran los bebederos y canederos.

14 Las gallinas criadas al aire libre tienen acceso a un refugio con comedores y bebedores para protegerse de las lluvias y tormentas, tienen también un espacio abierto donde rascar. En este caso la densidad de población es menor pero la tasa de mortalidad es ligeramente superior en comparación a la cría en jaula y también hay una menor producción de huevos.

Es evidente que cualquier empresa argentina debe tener un certificado de sanidad que permita la trazabilidad de la cadena del huevo y que sea aceptado por la UE (como la FSSC 22000, ISO 22000 y PAS 220).

Recuadro A14.1: Certificados de seguridad alimentaria aceptados por la Unión Europea

El sistema de certificación FSS C 2200 0 establece los requisitos para los organismos de certificación desarrollen , implanten y operen la certificación F SSC 220 00. La F SSC 22000 establece los requisitos para la evolución de los sistemas de seguridad alimentaria de las organizaciones de la cadena alimentaria y la emisión de los certificados.

La ISO 22000 es una norma enfocada en la gestión de inocuidad de los alimentos, esta norma define y especifica los requerimientos para desarrollar e implementar un sistema de gestión de inocuidad de los alimentos, con el fin de lograr una armonización internacional que permita una mejora de la seguridad alimentaria durante el trascurso de toda la cadena de suministro.

La PAS 220 especifica los requisitos para establecer, implementar y visionar programas de requisitos previos para ayudar a contralar los riesgos de seguridad alimentaria en los procesos de fabricación de alimentos. PAS 220 no está diseñada para su uso de forma independiente sino que se debe utilizar en conjunción con la norma ISO 2200.

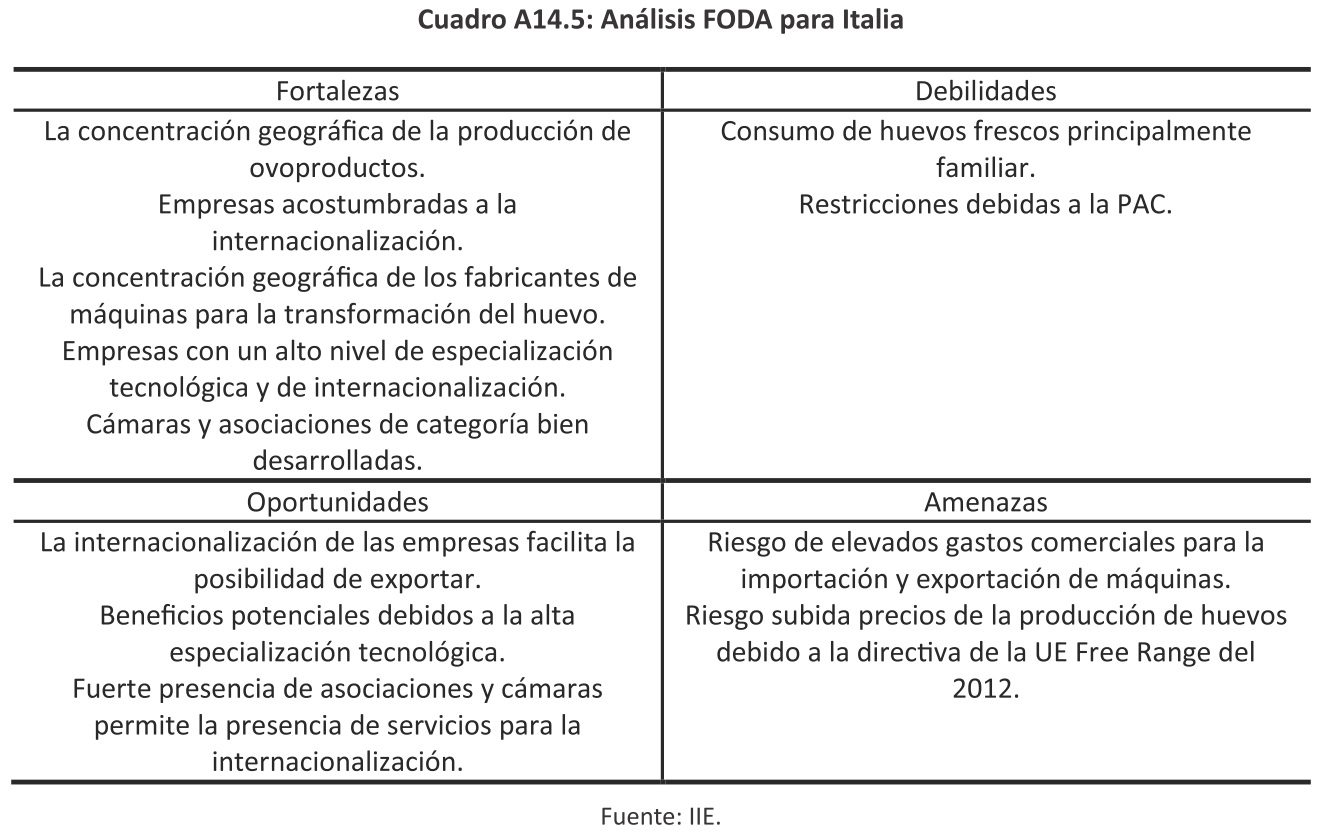

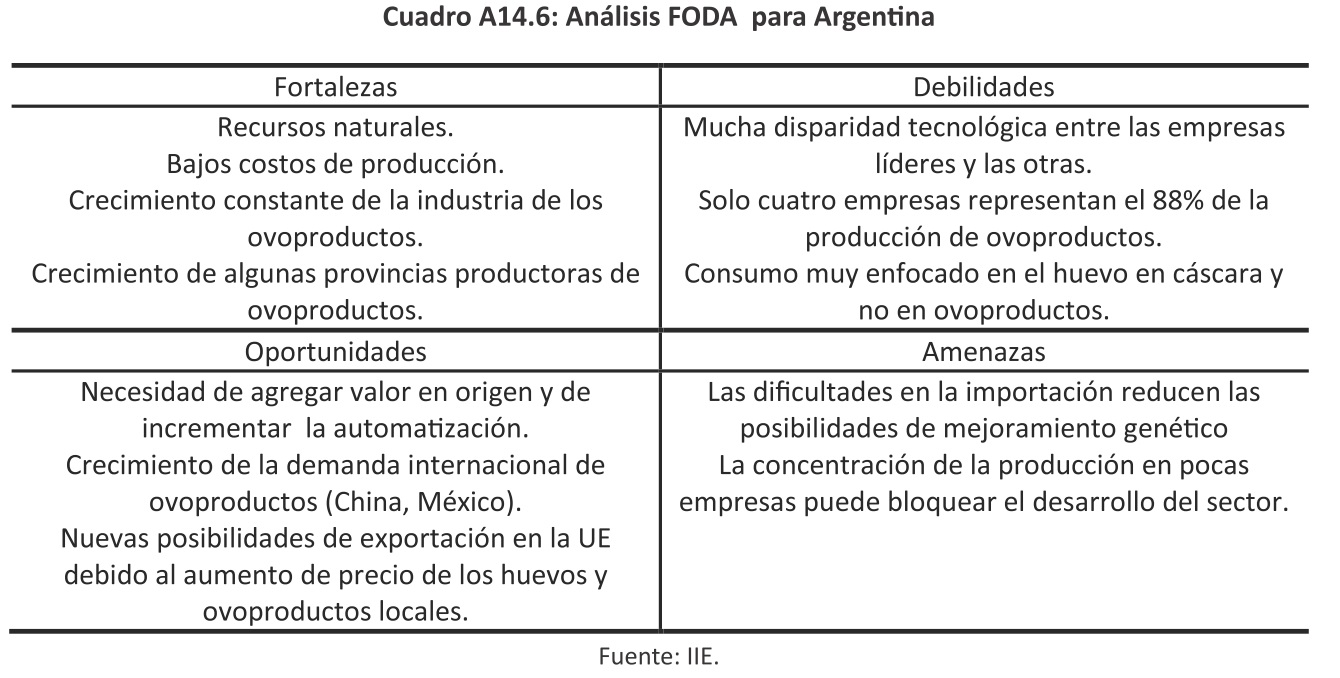

A14.1.5 Análisis FODA de Italia y Argentina

A14.1.6 Oportunidades para Córdoba

Argentina es un país que podría ser un mercado importante para las empresas italianas fabricantes de máquinas para la transformación de huevos. La provincia de Córdoba, en particular, tiene actualmente sólo una empresa que se dedica a la producción de ovoproductos.

Ciertamente no es una empresa de grandes dimensiones, pero es la única empresa argentina que opera en este sector fuera de las provincias de Buenos Aires, Entre Ríos y Santa Fe.

Teniendo en cuenta todo eso, las oportunidades para la Provincia de Cordoba podrÍan ser la siguentes:

- entablar una relación con los fabricantes italianos de maquinaria para los ovoproductos.

La importación de estas máquinas podría aumentar la producción, teniendo en cuenta el posible aumento del consumo tanto en Argentina como en el mercado mundial.

- el know-how tecnológico de muchos fabricantes italianos de maquinaria podría ser la clave para conectar empresas geográficamente distantes, que tienen disponible una gran cantidad de materia prima, pero que carecen de las modernas tecnologías de transformación del huevo.

- aprovechar el hecho que en la Unión Europea el precio de los huevos y ovoproductos podría crecer en los próximos años, debido a la aplicación de la directiva de la UE 1999/74/CE mencionada previamente. Este último elemento podría entonces abrir nuevas oportunidades para la exportación de ovoproductos en Europa.

- actualmente se espera que el consumo de ovoproductos vaya aumentando a nivel mundial. Países como China e India tienen una creciente demanda de proteínas, y aunque tengan un buen nivel de producción nacional, tienen necesidad de importar una parte de su consumo.

- la presencia en Italia de muchas camaras y sociedad de consultoría podría permitir un contacto más fácil y directo entre empresas cordobeses y empresas italianas.

A14.1.7 Consideraciones finales

En base a lo expuesto previamente, Italia tiene una perspectiva relativamente bien desarrollada en cuanto a la producción de ovoproductos y a las máquinas para su elaboración. Las empresas que se dedican a estas actividades son muchas y varían en tamaño; es posible encontrar pequeñas empresas y empresas de tamaño considerable con un alto nivel de internacionalización.

Como se visto en el apartado anterior, las oportunidades para Córdoba podrían ser relativamente importantes. Incluso para las empresas italianas productoras de máquinas, sería una buena oportunidad la relación con las empresas cordobesas; de hecho, actualmente, sólo dos empresas italianas exportan o producen directamente en Argentina. Muchas otras empresas exportan máquinas al extranjero, pero aún no han entrado en el mercado argentino que, como se vio, puede ofrecer una gran cantidad y calidad de materia prima.

La promoción de las posibilidades que se encuentran en Argentina, y especialmente en la provincia de Córdoba, podría ser una actividad importante para que esas posibilidades se conozcan también en el mercado italiano. Muchas veces lo que realmente falta es la presencia de información constante sobre un mercado en desarrollo como el de Argentina.

Con respecto a este asunto, en Italia los servicios para la internalización de las empresas están bastante desarrollados; hay una buena cantidad de sociedades de consultoría, cámaras de comercio y oficinas internas en las asociaciones de fabricantes de máquinas que se ocupan de la internacionalización de las empresas, un factor que podría impulsar y hacer más sencilla las relaciones con el tejido productivo argentino y de Córdoba.