Balance de la

Economía Argentina

CAP�TULO 13: AN�LISIS DE LA CADENA DE LEGUMBRES

CAPÍTULO 13: ANÁLISIS DE LA CADENA DE LEGUMBRES

Argentina es un país ampliamente beneficiado por su dotación de recursos naturales, y en lo que a agricultura se refiere ha incrementado su producción, productividad y expandido su frontera. En los últimos años ha cobrado fuerza la producción de �especialities�, vinculados principalmente con legumbres como garbanzo, porotos o arvejas, que conllevan un mayor valor agregado.

13.1 Introducción

El Código Alimentario señala que se entiende por legumbres a las semillas secas de plantas leguminosas, que se distinguen de las semillas oleaginosas por su bajo contenido de grasa. Algunas de las especies mencionadas en el Código Alimentario Argentino son el lupino, las arvejas (o guisantes), los garbanzos, las habas, las lentejas, los porotos (o frijoles), entre otras variedades.

Las legumbres forman un grupo de alimentos muy nutritivo. Los platos preparadas con ellas, y que además se complementan con cereales como el maíz, brindan proteínas de un alto valor biológico, lo cual resulta de gran ayuda para lograr una alimentación equilibrada (Lezcano, 2009), además de disponer de una adecuada proporción de grasas e hidratos de carbono.

Las legumbres se consumen en su mayoría sin transformación alguna, por lo que la calidad, aspecto, color y tamaño son atributos valorados por el mercado, lo cual le otorga el mote de �especialities�. Básicamente, son denotados de esta manera para diferenciarse de los �commodities�, que son bienes que presentan características homogéneas, mientras que los especialities ostentan determinados parámetros que afectan su cotización.

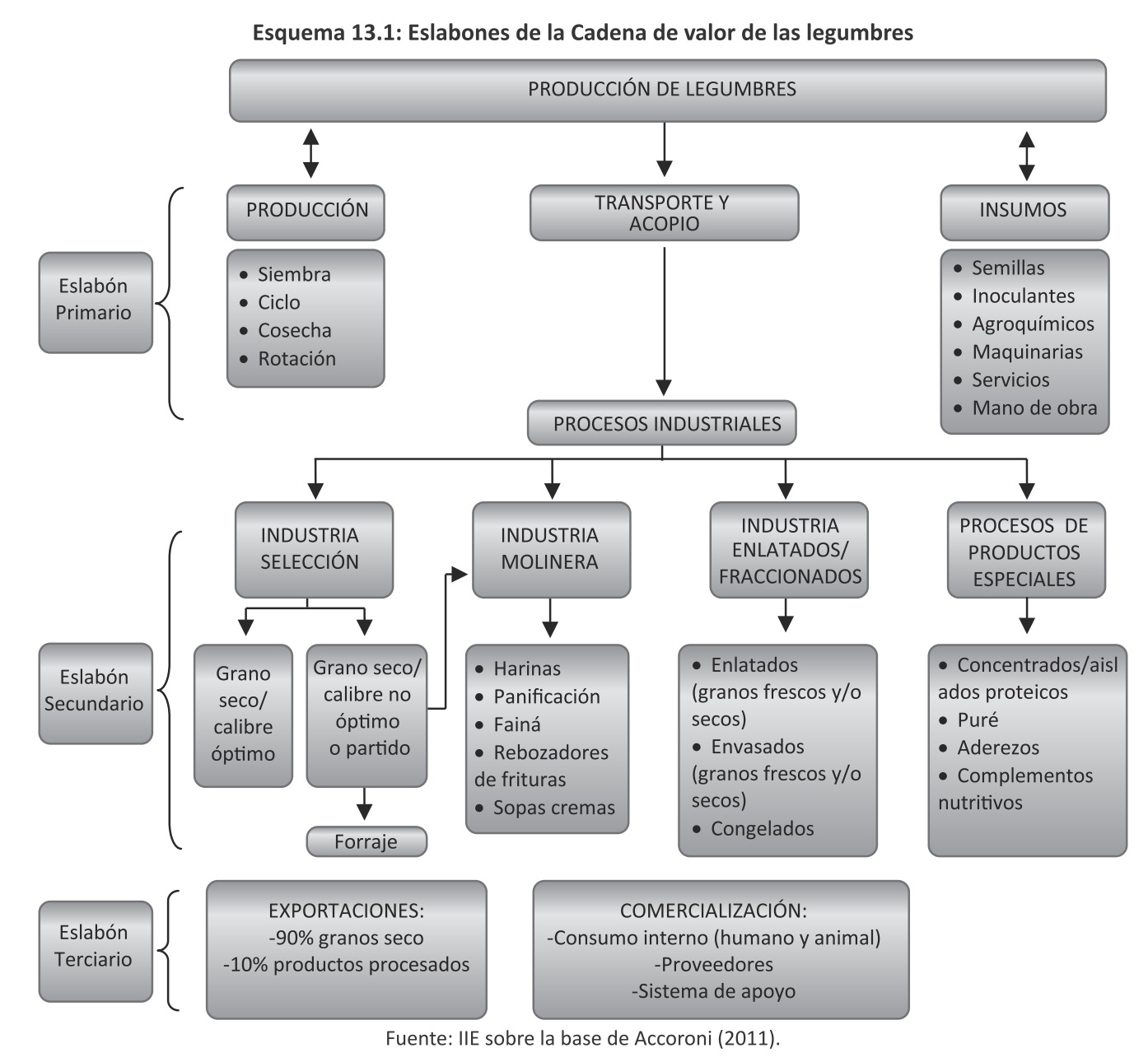

La cadena productiva de las legumbres es similar a la de los demás cultivos. Presenta un primer eslabón que son los proveedores de insumos, investigadores; luego se encuentra el productor, que es quien realiza las tareas de laboreo para la siembra y cosecha del producto; y por último se encuentra la industria de selección que separa los granos de acuerdo a ciertos estándares, según los cuales se los asigna a distintos destinos, como son la exportación en grano (generalmente aquellos que son destinados al consumo), la transformación en harina vía proceso de molienda (aquellos granos menos favorecidos en sus cualidades) y la transformación en conserva.

La producción de estos cultivos en Argentina está básicamente orientada al mercado externo, dado que el consumo doméstico es bajo y apenas supera los 700 gramos per cápita al año. Dentro de las legumbres existentes, las que serán estudiadas en este trabajo son: porotos secos, porotos verdes (�chauchas�), garbanzo, lentejas, arvejas secas y verdes.

13.2 Cadena de valor

La cadena de las legumbres está compuesta por muchos agentes, y todos los especialistas coinciden en que genera más empleo que otros cultivos extensivos debido a sus características de especialities. Siguiendo a (Accoroni, 2011) se pueden distinguir tres eslabonamientos . El primario tiene como figura central al productor agrícola , quien se encarga de la producción del grano. Pero en términos descriptivos, el eslabonamiento comienza con aquellos proveedores e investigadores que son los encargados de otorgar los insumos y el asesoramiento a los productores. Posteriormente, una vez obtenido el producto, el mismo es almacenado y luego comercializado.

El eslabón secundario contiene lo referido a la industrialización, en la que se distinguen tres actores principales:

1. La industria seleccionadora, que clasifica a los granos en función de su calidad, peso, color, calibre y otros atributos dependiendo del tipo de legumbre que se trate. Este proceso puede resultar directamente al envasado para la comercialización de granos secos, o como primera operación de los procesos de enlatado, congelado y molienda. Para cada categoría de producto existe un criterio de clasificación diferente, y aquel que no cumpla con los requisitos definidos será comercializado para forraje.

2. La industria enlatadora y/o fraccionadora, que produce el grano entero enlatado, envasado o congelado para consumo final. Los granos requeridos por estos procesos deben ser frescos y de buena calidad organoléptica. En el caso de enlatados, también pueden ser secos remojados, aunque están asociados a procesos operativos costosos. Sin embargo, estas industrias son las más rentables y estables en el tiempo.

3. La industria molinera, que transforma los granos secos enteros y/o partidos en harina.

Este proceso se puede llevar a cabo de dos maneras diferentes. La primera, que consta de la molturación directa del grano, y la segunda, que incluye una operación de tratamiento térmico previo a la molturación. En esta clasificación se consideran los productos de panificación derivados de la harina, los productos elaborados que incluyan harinas de legumbre como materia prima, y los concentrados y/o aislados proteicos.

Adicionalmente a estos eslabones comerciales, la cadena se completa con otros actores de apoyo como organismos que definen el marco legal en el que operan los actores, organismos que proveen asistencia científica-tecnológica, proveedores de servicios y cámaras empresariales que defienden los intereses del sector (Accoroni, 2011).

13.3 Distintos tipos de legumbres

13.3.1 Garbanzo21

El garbanzo, siendo su nombre científico el de Cicer Arietinum L, es una leguminosa que pertenece a la familia de las fabáceas, muy extendida en la India y en el ámbito mediterráneo. Se trata de la primera leguminosa cultivada por el hombre, entre el año 6.000 y 7.000 antes de Cristo, en la región mediterránea, y en la actualidad ocupa el tercer lugar en importancia mundial, luego del poroto y la arveja. Es una planta herbácea, de aproximadamente 50 cm de altura, con flores blancas o violetas que desarrollan una vaina en cuyo interior se encontrarán dos o tres semillas como máximo. Su periodicidad es anual. Las cualidades del garbanzo son excelentes tanto por sus propiedades nutritivas como culinarias.

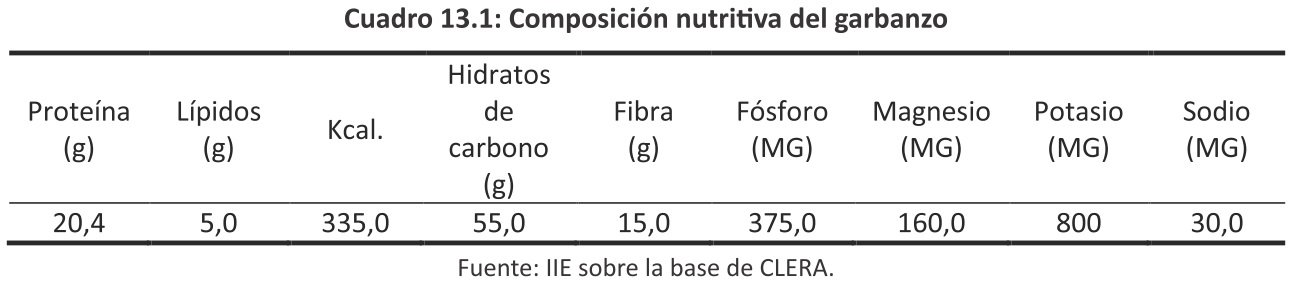

El garbanzo contiene una riqueza formidable en lo que a aportes nutritivos se refiere. Su valor está dado por el nivel de proteínas, almidones y lípidos (más que otras legumbres), más aún por el contenido de ácido oleico y linoleico, los cuales son insaturados y carentes de colesterol.

Al mismo tiempo, aporta fibr a y calorías . E l Cuadro 13. 1 ilustra la composición nutritiva del garbanzo por cada 100 gramos.

21 Descripción en base a CLERA.

Otros aportes que otorga su consumo diario y benefician la salud es el valor diurético, su capacidad para favorecer el tránsito intestinal (debido al alto nivel de fibras que contiene ) , y su valor energético. Su bajo contenido en sodio permite ser incluido en dietas de control de hipertensión.

Existen tres tipos de garbanzos, que corresponden fundamentalmente a diferencias en el tamaño, forma y coloración de las semillas:

Tipo �KABULI�: Grano de tamaño medio a grande, redondeados y arrugados, color claro y flores no pigmentadas. Su cultivo se localiza en la región mediterránea, América Central y América del Sur.

Tipo �DESI�: Grano de tamaño pequeño, formas angulares y color amarillo o negro. Las flores y los tallos son, generalmente, pigmentados, y en algunas ocasiones también las hojas. Se cultivan principalmente en la India.

Tipo �GULABI�: Grano de tamaño medio a pequeño, liso, redondeado y de color claro.

El garbanzo que se produce en nuestro país es el tipo Kabuli y se está comenzando a sembrar el tipo Desi.

Se lo utiliza de diferentes maneras según el lugar de donde se trate. En medio Oriente, el primer uso es la harina; en Europa se utiliza el grano entero. En la Argentina, el consumo interno es insignificante, se consume como grano entero y se usa también la harina para la elaboración de fainá.

Dentro del grupo de las legumbres, el garbanzo pasó, en los dos últimos años, a ocupar el segundo lugar luego de la arveja, desplazando a la lenteja al tercer puesto.

13.3.2 Poroto

El poroto, científicamente conocido como Phaseolus vulgaris, es la especie más conocida del género Phaseolus en la familia Fabaceae, y cuenta con unas 50 especies de plantas, todas nativas de América. La variedad de mayor siembra en Argentina es el poroto Alubia, oriundo de Sudamérica, que era cultivado por los habitantes originarios. A partir del siglo XVI se introduce en Europa, África y Asia, primero como artículo de lujo para los reyes, pero paulatinamente se fue transformando en un alimento muy popular. Es una legumbre rica en proteínas e hidratos de carbono a la que conviene aderezar con determinadas especias (salvia, comino, hinojo) para favorecer su digestión y evitar las flatulencias. Se recomienda no consumir combinada con otras legumbres, ni alimentos excesivamente ácidos como la carne.

La segunda variedad de mayor importancia en nuestro país es el poroto negro. Se consume habitualmente en Centroamérica, Sudamérica, Estados Unidos y México. En Brasil se lo utiliza para preparar la feijoada (guiso de porotos y arroz), uno de los platos más populares, y en México se usa, previa fritura, en los burritos y las enchiladas; además se suele utilizar en sopas, ensaladas y para acompañar platos salados. Posee una forma arriñonada y color totalmente negro y se destaca por su sabor dulzón. Otras variedades son el poroto Adzuki y el Colorado. El primero de ellos es una producción típica de los países Orientales y se cultiva y consume especialmente en Japón, pero desde hace unos años, con la introducción en Occidente de la macrobiótica, se ha expandido por todo el mundo. Es de color rojo oscuro, pequeño, redondo y duro, en formade riñón y de textura y sabor suave, siendo la legumbre más rica en proteínas. El Colorado se destaca por ser rico en proteínas y carbohidratos.

Se recomienda comer porotos Adzuki (y legumbres en general) combinadas con cereales, ya que sus aminoácidos esenciales son complementarios: las leguminosas son ricas en lisina, aminoácido que escasea en los cereales, mientras que éstos poseen abundancia de aminoácidos azufrados en los que son pobres las legumbres.

13.3.3 Arvejas

La arveja es una leguminosa de la familia de las Fabáceas (leguminosas), subfamilia Papilionoidea. En el Instituto Nacional de Semillas (INASE) hay más de 56 variedades inscriptas como comerciales, la gran mayoría de origen estadounidense (34%), holandés (15%) e italianas (13%), todas ellas con características diferenciales que van desde el color de la semilla (verdes y amarillas), textura del grano (lisas y rugosas), característica de la planta y el grano.

El origen de las arvejas se estima que fue en Oriente Medio y de allí se extendió su producción al Mediterráneo y a los países de clima templado. Pueden comerse frescas y sin previa cocción, aunque su temporada es muy corta. Mayormente se las consume secas, una vez completada su maduración. Las arvejas partidas son menos harinosas y se cocinan más rápido que las enteras, y no es necesario dejarlas en remojo. Es un alimento muy nutritivo, ninguna otra legumbre posee tantas vitaminas y aporta niveles calóricos importantes; además es bueno para la anemia aplástica y el estreñimiento.

En condiciones normales de desarrollo y crecimiento, la planta puede alcanzar los 70-90 cm de altura al momento de floración. El cultivo de arveja presenta como ventaja respecto a otros cultivos de invierno una mayor eficiencia en el uso del agua. Esto implica que deja en el perfil de suelo un remanente de agua que es bien aprovechado por los cultivos de verano posteriores (soja o maíz de segunda). Además, libera el lote para siembra entre quince y veinte días antes que el trigo, lo que lo convierte en una alternativa para el doble cultivo de características sobresalientes.

13.3.4 Lentejas

El cultivo de las lentejas es uno de los más antiguos del que se tengan datos fehacientes; originarias del Mediterráneo Oriental, actualmente se producen en Oriente Medio, Europa, el norte de África, Asia y en América. Las lentejas, como todas las legumbres, son una fuente típica de proteínas y también son ricas en minerales, vitaminas y carbohidratos; son energéticas y nutritivas aunque algo acidificantes del organismo. Para hacerlas más digestivas es importante cocinarlas un tiempo prolongado, no comer en cantidad excesiva, masticarlas bien y de ser posible ingerirlas peladas.

13.4 Mercado internacional: consumo, producción y comercio exterior22

13.4.1 Producción y consumo

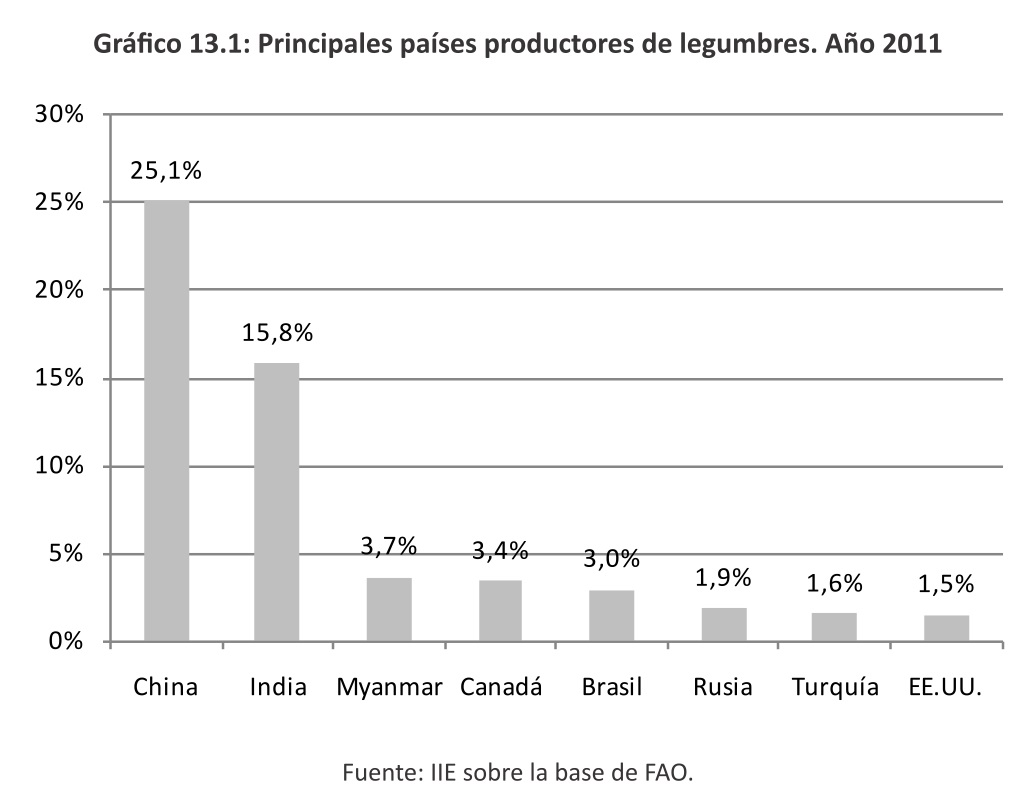

Los países líderes en producción de legumbres según datos de la Organización de las Naciones Unidas para la Agricultura y Alimentos (FAO) en el mundo son China (25,1% sobre el total), India (15,9%), Myanmar (3,7%), Canadá (3,43%), Brasil (3%), tal como se muestra en el Gráfico 13.1.

22 Se tiene en cuenta: arveja, garbanzo, lentejas y porotos.

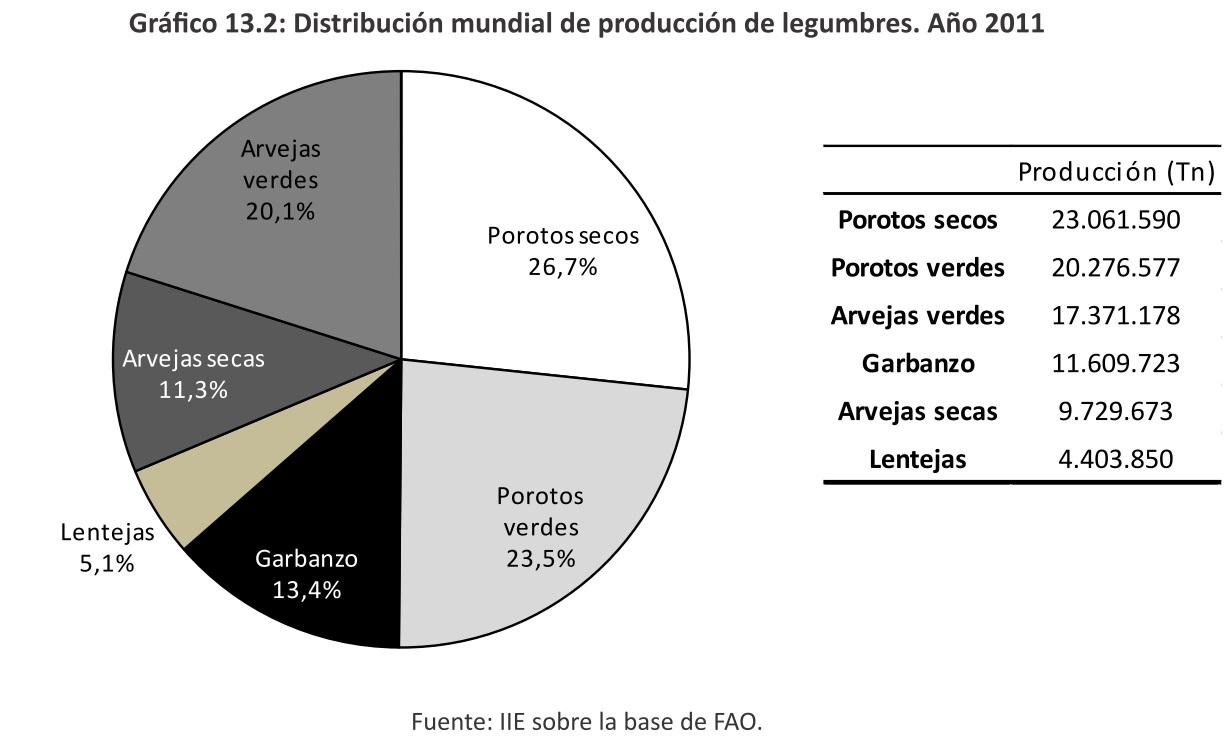

De acuerdo a los productos analizados, en el Gráfico 13.2 se aprecia que el de mayor producción es el poroto seco con (26,7%), seguido por el poroto verde (23,5%), la arveja verde (20,1%), luego el garbanzo (13,4%), más atrás las arvejas secas (11,3%) y por último las lentejas (5%).

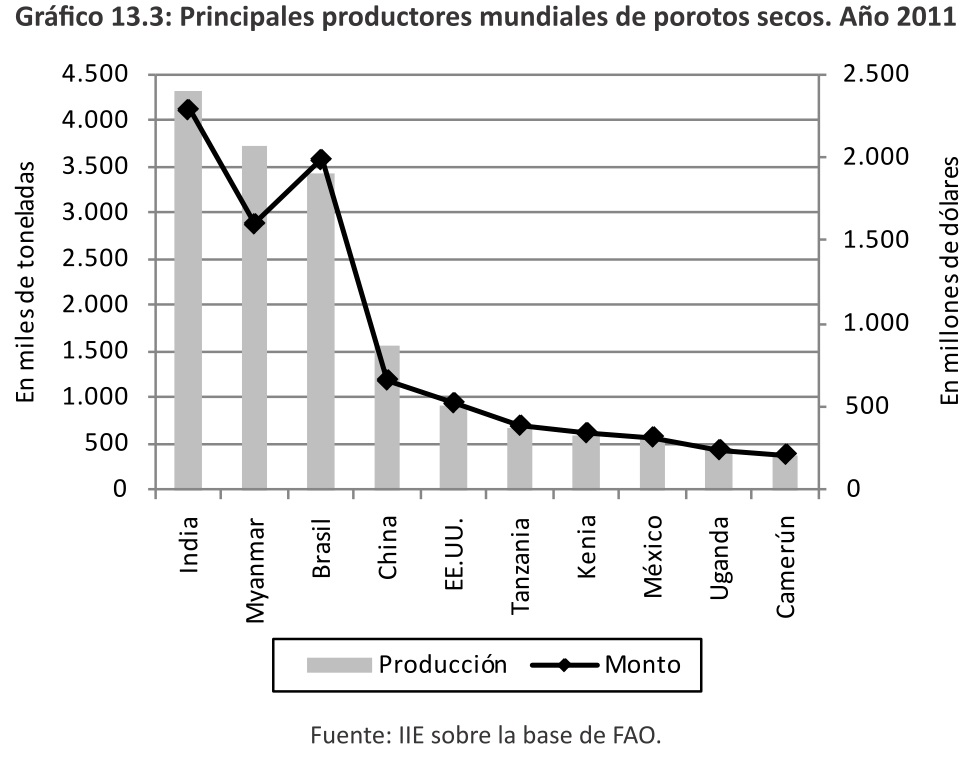

En el Gráfico 13.3 se presentan los principales productores mundiales de porotos secos. A la vanguardia se encuentra India con más de 4 millones (19% del total), seguida por Myanmar con más de 3,5 millones (16% del total) y en tercer lugar Brasil con casi 3,5 millones (15%). Entre los diez países seleccionados explican el 72% de la producción mundial de poroto seco. Un dato que salta a la luz, es que la tonelada producida por Brasil posee un mayor valor, dado que el monto al cual se valúa es superior al de Myanmar. La tonelada de Brasil, a US$579, incluso es la mayor de los diez países considerados.

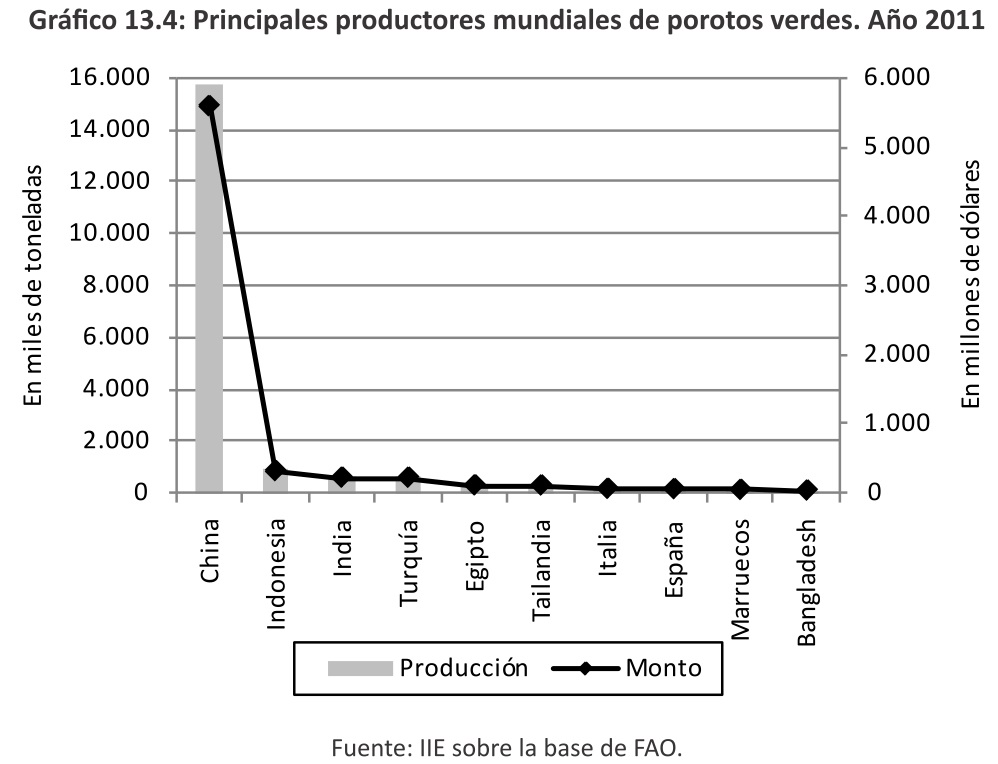

En el Gráfico 13.4 se destaca el rol protagónico de China como productor de porotos verdes, resultando insignificante la participación del resto de los países. Su producción alcanza casi los 16 millones de toneladas (77% del total), valuada en casi US$6.000 millones, lo que da un valor por tonelada de US$355. Luego le siguen en importancia Indonesia (4% del total), India (3% del total) y Turquía (3% del total) con 0,9, 0,62 y 0,6 millones de toneladas, respectivamente. Entre los diez países seleccionados se explica el 93% de la producción mundial.

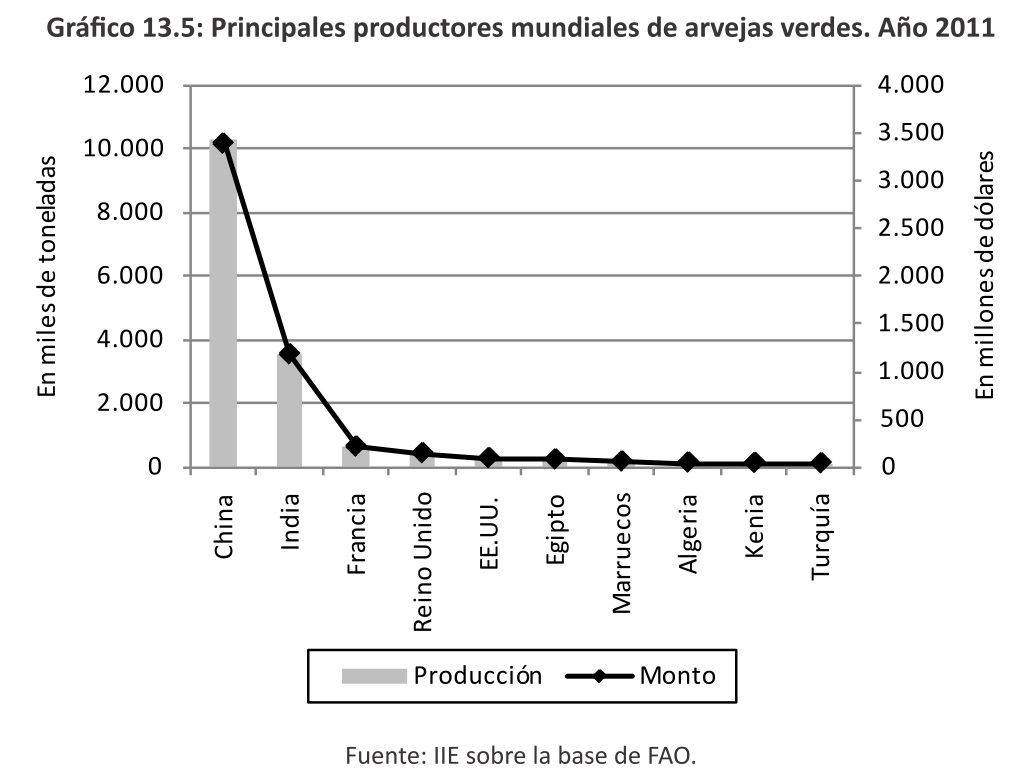

En el Gráfico 13.5 se presentan los principales productores mundiales de arvejas verdes. Nuevamente se destaca la participación de China con más de 10 millones de toneladas (59% del total producido), seguida por India con 3,6 millones (21% del total) y Francia 0,6 millones (4%). En total, los diez países son responsables del 92% de la producción.

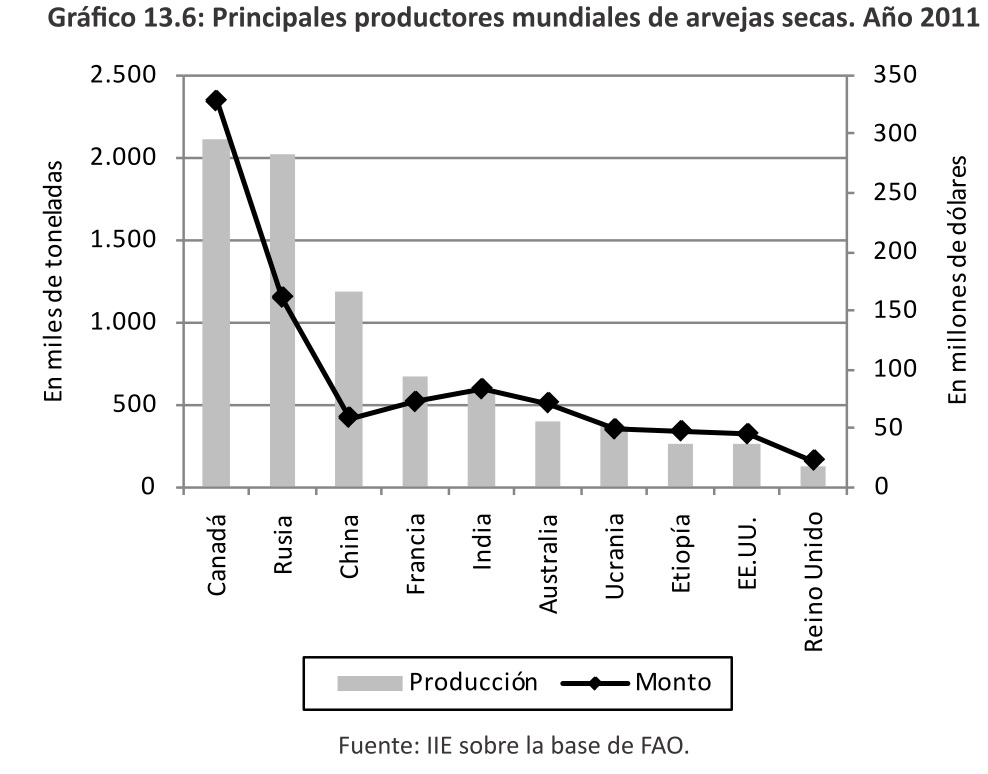

En el Gráfico 13.6 se presentan los principales proveedores de arvejas secas. Aquí sobresalen Canadá y Rusia con alrededor de 2 millones de toneladas (cada país explica alrededor del 22% de la producción mundial), aunque cabe destacar la diferencia en el precio de la tonelada a favor de Canadá, de US$155 contra US$80. Entre los diez países seleccionados, explican el 82% de la producción mundial.

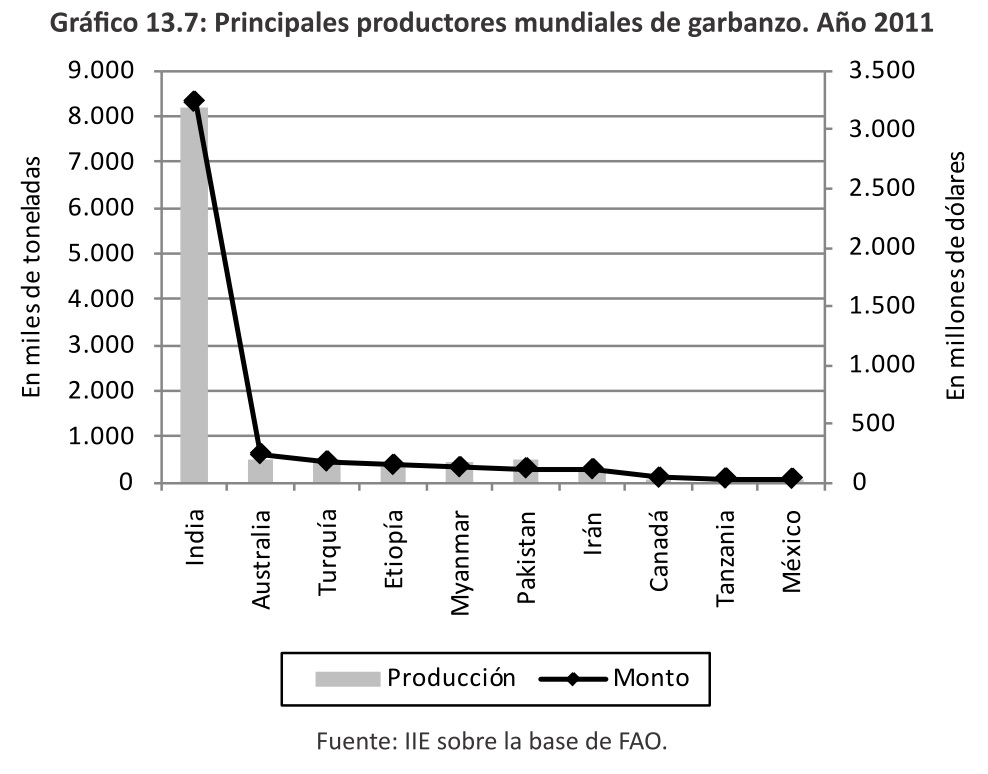

En el Gráfico 13.7 se presentan los principales países productores de garbanzo. En primer lugar y sobresaliendo del resto se encuentra India, con más de 8 millones de toneladas (71% del total mundial producido) valuadas en casi US$3.200 millones. Ya muy lejos se encuentran Australia y Turquía en segundo y tercer lugar con 0,5 millones aproximadamente cada país, lo cual representa un 8% conjunto. Entre los diez mayores productores se explican el 95% de la producción mundial de garbanzo.

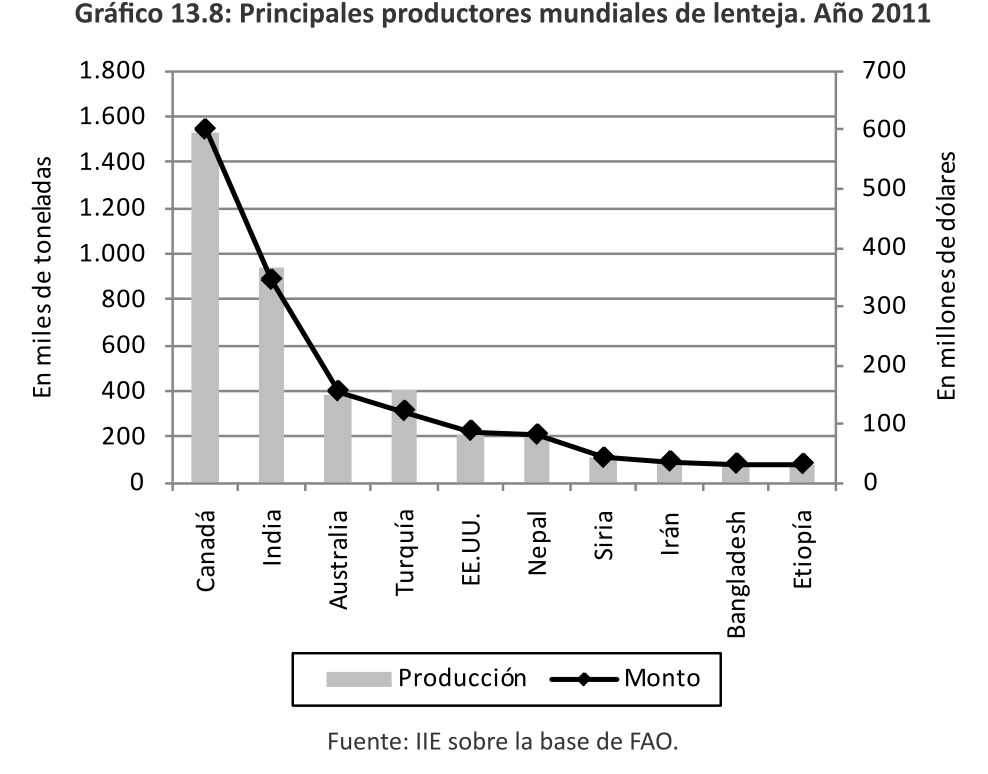

En el Gráfico 13.8 se muestran los líderes mundiales de la producción de lenteja. El primer lugar está ocupado por Canadá con casi 1,6 millones de toneladas (35% del total cosechado), seguido por India con 900 mil toneladas (21%) y más atrás aparecen Australia y Turquía con un 9% cada uno.

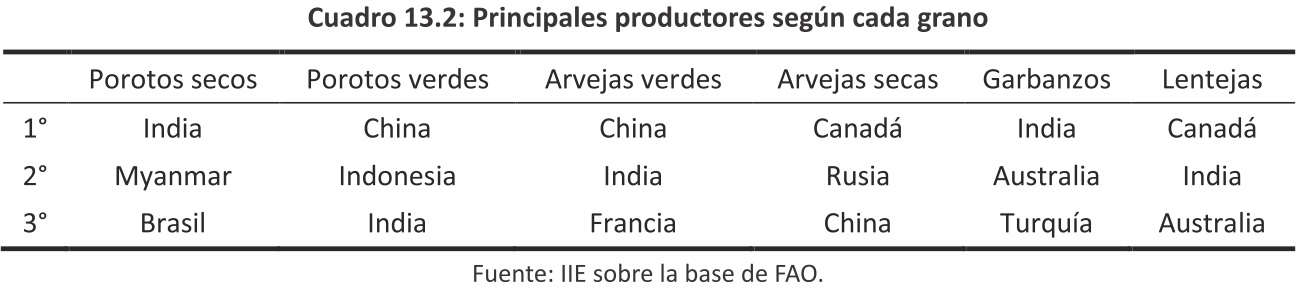

A modo de resumen, en el Cuadro 13.2 se presentan los principales productores según cada cultivo.

A modo de resumen, en el Cuadro 13.2 se presentan los principales productores según cada cultivo.

En cuanto al consumo, el grano se destina principalmente a la alimentación humana, como grano seco para la elaboración de harinas o como grano seco remojado para enlatado, aunque también en algunos países es empleado para la alimentación de ganado. A nivel mundial el consumo per cápita se encuentra estabilizado, ubicándose entre 5,74 y 6,12 kilogramo/persona por año.

Las proyecciones indican un crecimiento en valores absolutos del 10% hasta el 2020 y del 23% hasta el 2030. India consume el 30% del total de legumbres del mundo, seguido a la distancia por China y Brasil, que consumen un 6% cada uno (Akibode & Maredia, 2011). El Sudeste Asiático es la región donde se estima un mayor aumento por la creciente demanda de países como India, Pakistán, Bangladesh y Sri Lanka, a los cuales Argentina prácticamente no penetra comercialmente, ni tampoco en muchos otros que son importantes compradores de legumbres por su tamaño y/o dinamismo reciente.

13.4.2 Comercio exterior

En relación al intercambio comercial, cabe mencionar que el 80% del mercado mundial de legumbres se concentra en granos, y sólo el 20% consiste en harinas y/o productos industrializados. En el caso particular de la Argentina, la relación del mercado de legumbres exportadas en granos secos e industrializados es de 90% a 10% (Accoroni, 2011).

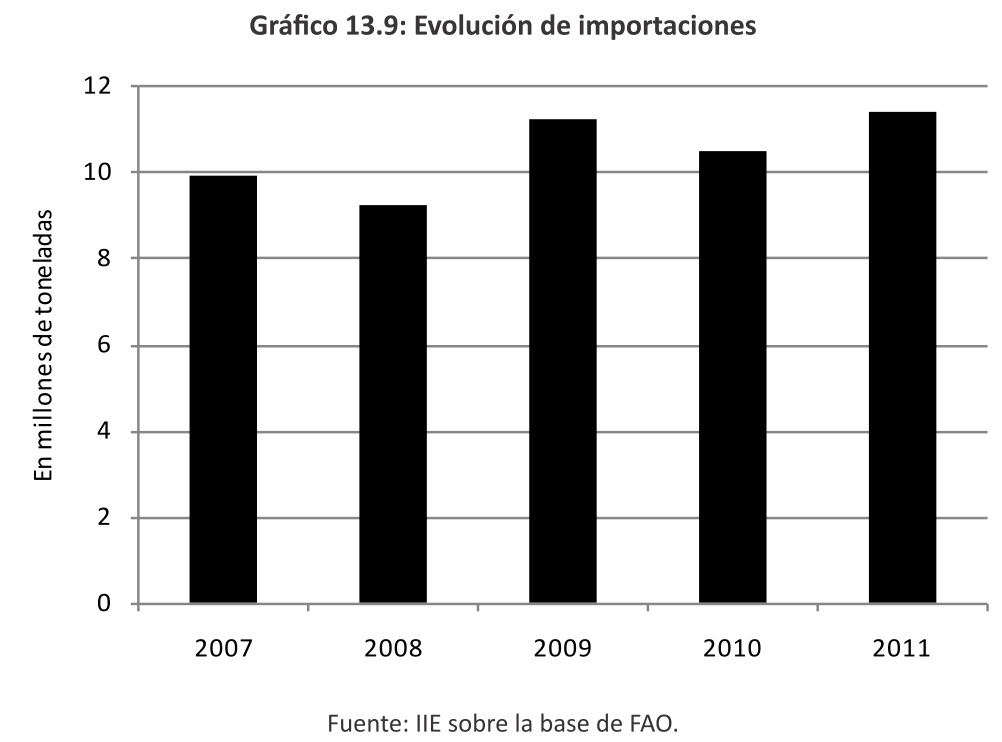

En el Gráfico 13.9 se presenta el comercio mundial de arvejas secas y verdes, garbanzo, poroto seco y verde y lentejas. El mismo ha permanecido constante desde 2009, superando apenas las 25 millones de toneladas; para ponerlo en términos relativos, representa apenas un 24% del comercio mundial de maíz y un 18% del de trigo.

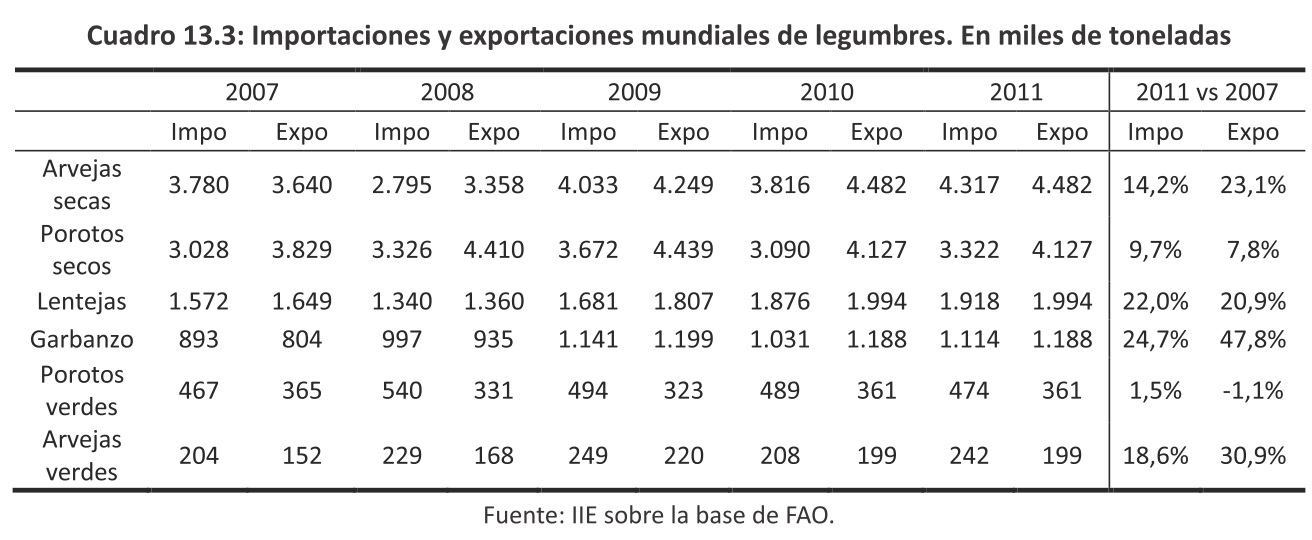

En el Cuadro 13.3, se muestran desagregadas las importaciones y exportaciones. Se aprecia cómo el bien más importado en 2011 fueron las arvejas secas, participando en promedio con el 36% de las exportaciones; en segundo lugar aparecen los porotos secos con el 32%, luego las lentejas con el 16%; posteriormente aparece el garbanzo con el 10% y los menos tranzados son los porotos verdes y las arvejas verdes con un 5% y un 2%, respectivamente. En relación a las exportaciones se mantienen las posiciones, aunque se debe aclarar que de 2007 a 2009 los porotos secos eran la legumbre más exportada.

Es interesante destacar que la lenteja es el producto más comerciado en porcentaje de su producción. En promedio para los años considerados, el 44% de la producción mundial fue exportada, seguida por arvejas secas con un 41%; más atrás aparecen los porotos secos con un 18% y el garbanzo con un 10%. Es preciso notar que por un lado las lentejas son las menos consumidas en el mundo, pero las más transadas, lo cual indica que los países consumidores tienen limitaciones para producir; más adelante, además, se podrá comprobar cómo aumentó su valor en relación a los demás cultivos. Otro es el caso de la arveja seca, que casi se consume al mismo nivel que el garbanzo, pero es comercializado cuatro veces más. Esto genera una oportunidad para la apertura de mercados para ese cultivo. Aunque se debe remarcar que las exportaciones de garbanzo han sido las que más han crecido en el período (50%).

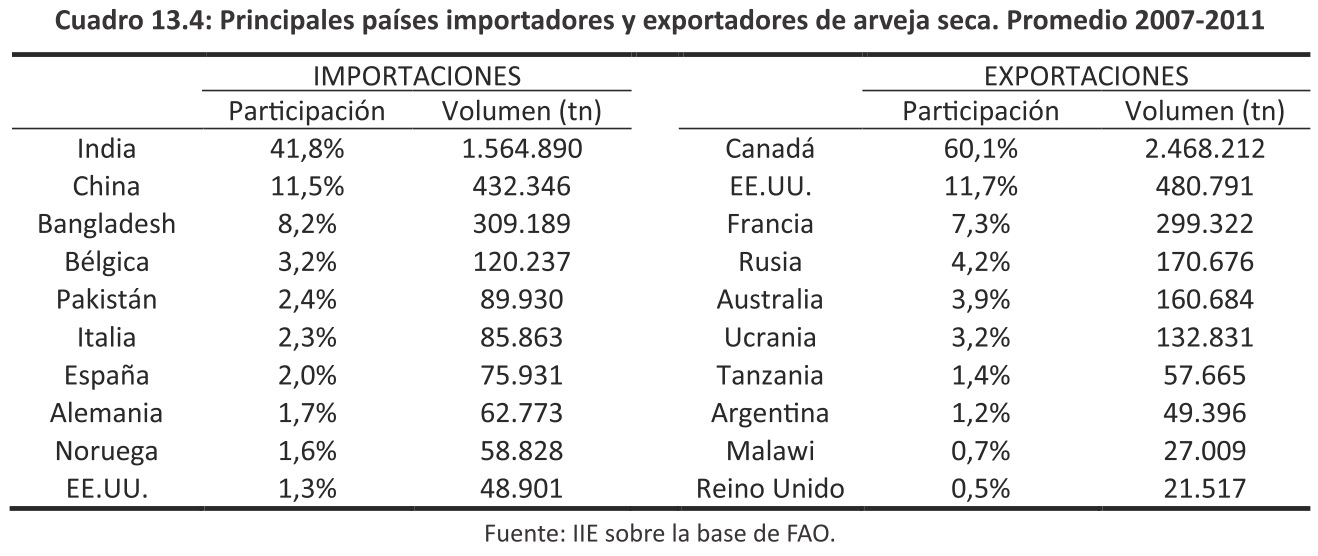

En el Cuadro 13.4 se detallan los principales países importadores y exportadores de arveja seca. Dentro de los importadores sobresale India con casi el 42% del volumen mundial (1,5 millones de toneladas). Es decir, consume aproximadamente el 20% de la producción mundial de arveja, pero sólo produce el 5%. Más atrás aparecen China y Bangladesh con el 11,5% y 8,2% del total importado en el mundo (432.346 y 309.189 toneladas), respectivamente. Si bien China es el tercer productor mundial con alrededor de 1,6 millones de toneladas, Bangladesh tiene una producción ínfima de apenas 12 mil toneladas.

En cuanto a los países exportadores, se destaca Canadá con el 60% el comercio. Cabe destacar que ello indica que la producción canadiense está básicamente orientada al mercado externo. En segundo lugar aparece EE.UU con casi 500 mil toneladas, con un perfil similar al canadiense, y en tercer lugar Francia con un 7,3% de las exportaciones mundiales, pero mostrando en promedio un consumo del 50% de su producción. Argentina se ubica en la octava posición con casi 50 mil toneladas.

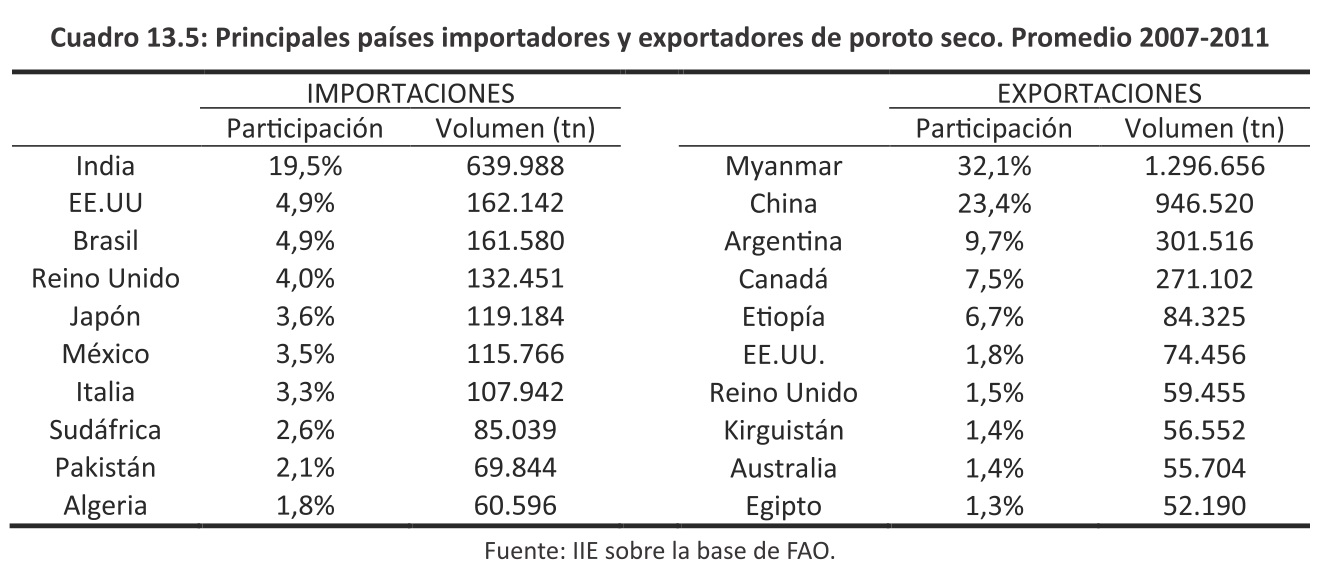

En el Cuadro 13.5 se muestran los principales actores internacionales en cuanto a poroto seco. Del lado de los importadores nuevamente se encuentra India a la vanguardia, con casi el 20% de la importación mundial (639 mil toneladas), lo cual sumado a su propia producción da un consumo de alrededor de 4,2 millones de toneladas. Luego aparecen EE.UU, Brasil, Reino Unido, Japón, México e Italia con importaciones entre las 100 y 160 mil toneladas, participando en promedio cada uno con el 4% mundial.

Del lado de los exportadores, Myanmar y China son los principales proveedores con el 32,1% y 23,4% de las cantidades mundiales. Resalta China, que exporta casi el 66% de su producción. En tercer lugar aparece Argentina exportando casi más de 300 mil toneladas, y contribuyendo con casi el 10% del total.

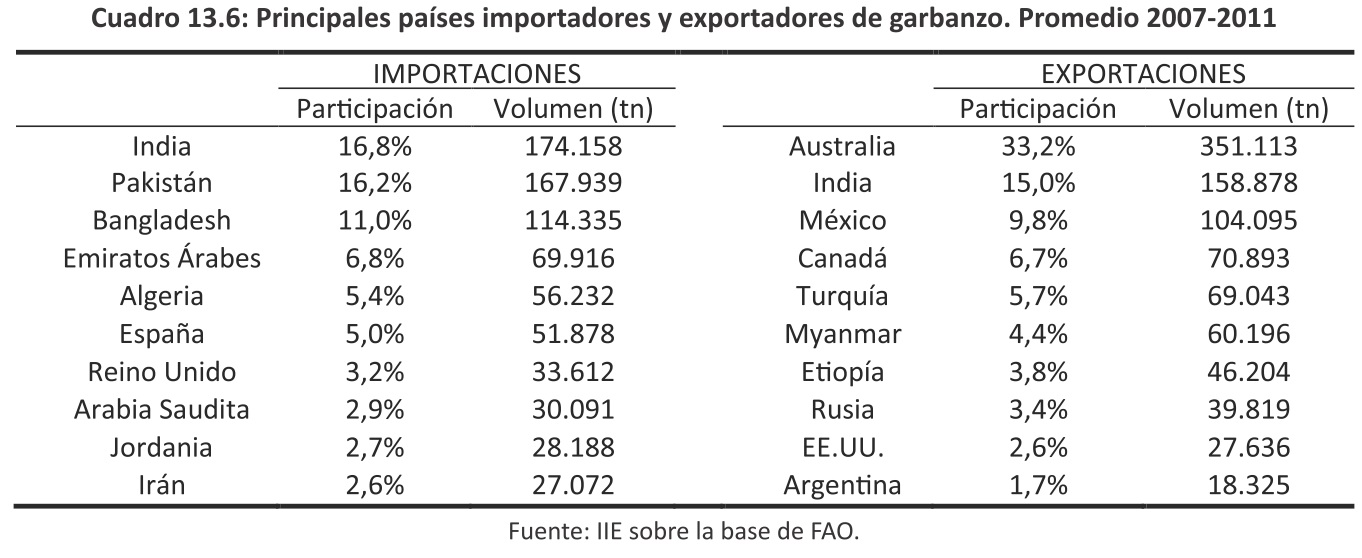

En el Cuadro 13.6 se muestran los mismos resultados pero para el cultivo de garbanzo. Los mayores importadores son India, Pakistán, Bangladesh y Emiratos Árabes, entre todos ellos explican el 50% del total. India además es el mayor productor y consumidor con alrededor de 7 millones de toneladas. Pakistán consume alrededor de 500 mil toneladas, pero ha mostrado una tendencia creciente. Los casos interesantes son Bangladesh y Emiratos Árabes Unidos, que deben importar casi la totalidad de su consumo, aunque los Emiratos Árabes exportan parte de su excedente.

Australia es el mayor exportador de garbanzo del mundo, siendo responsable del 33%. Luego, en una situación particular, aparece India con el 15%. Este país es el máximo importador y productor, pero a su vez, es el segundo exportador. Conocido esto, parecería ser que India es también un intermediario en el comercio de este grano, por lo que resulta interesante conocer los destinos de exportación de ese país, dado que podría obviarse la intermediación por ese país y hacer negocios de manera directa. México y Canadá son otros agentes importantes. Argentina también ostenta una posición de privilegio, alcanzando el décimo lugar entre los mayores exportadores.

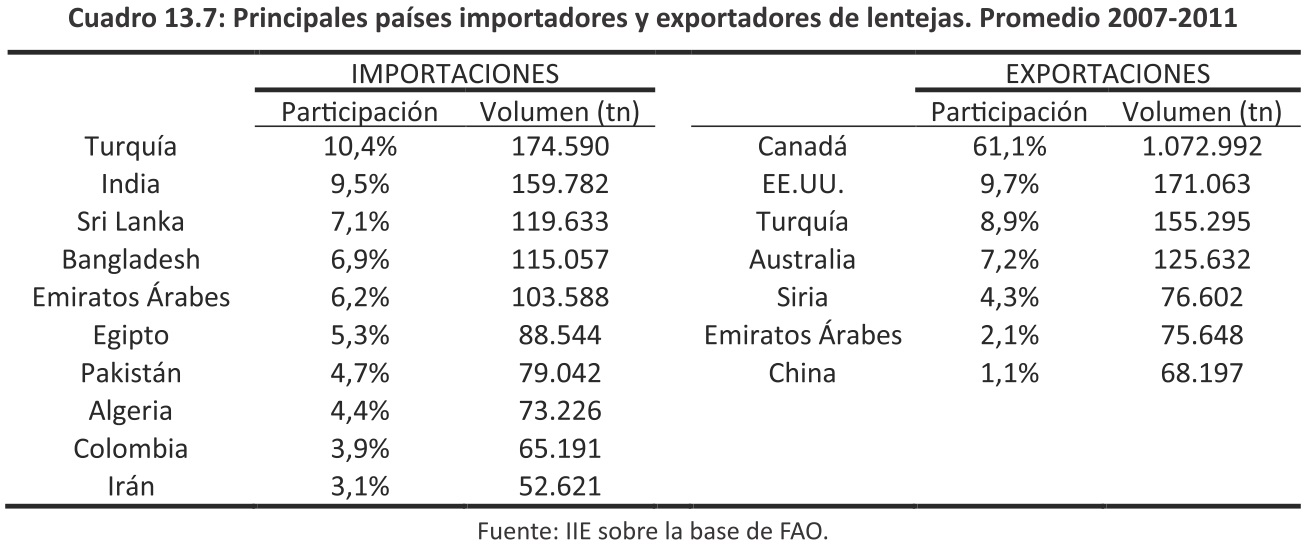

En el Cuadro 13.7 se analiza la lenteja. Las importaciones se encuentran más atomizadas que el resto de las legumbres analizadas, destacándose Turquía, India, Sri Lanka, Bangladesh y Emiratos Árabes Unidos. Del lado de los exportadores, se colocan a la cima los principales productores: Canadá (61%), EE.UU. (9,7%) y Turquía (8,9%). Nuevamente se da un caso de un país que es el principal importador y a su vez figura entre los mayores exportadores.

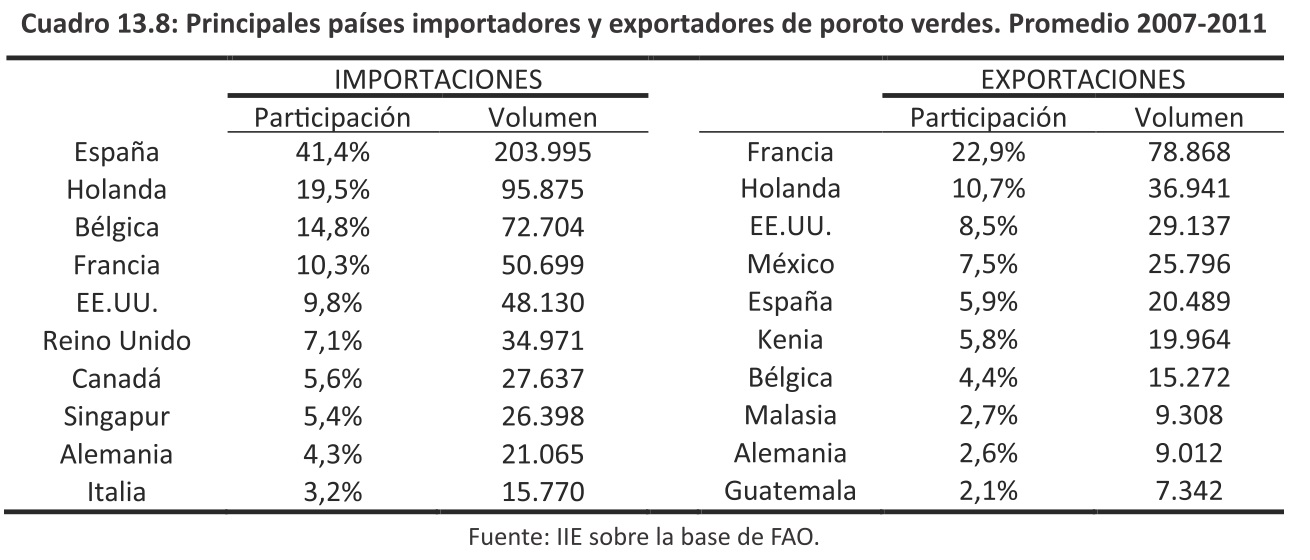

En el Cuadro 13.8 se muestra lo relativo a poroto verde. Estos productos son los menos comercializados, como se demostró previamente. España domina las importaciones con más del 40%, mientras que Francia y Holanda son los principales exportadores. Se debe resaltar que los países con mayor intercambio de productos son aquellos más desarrollados.

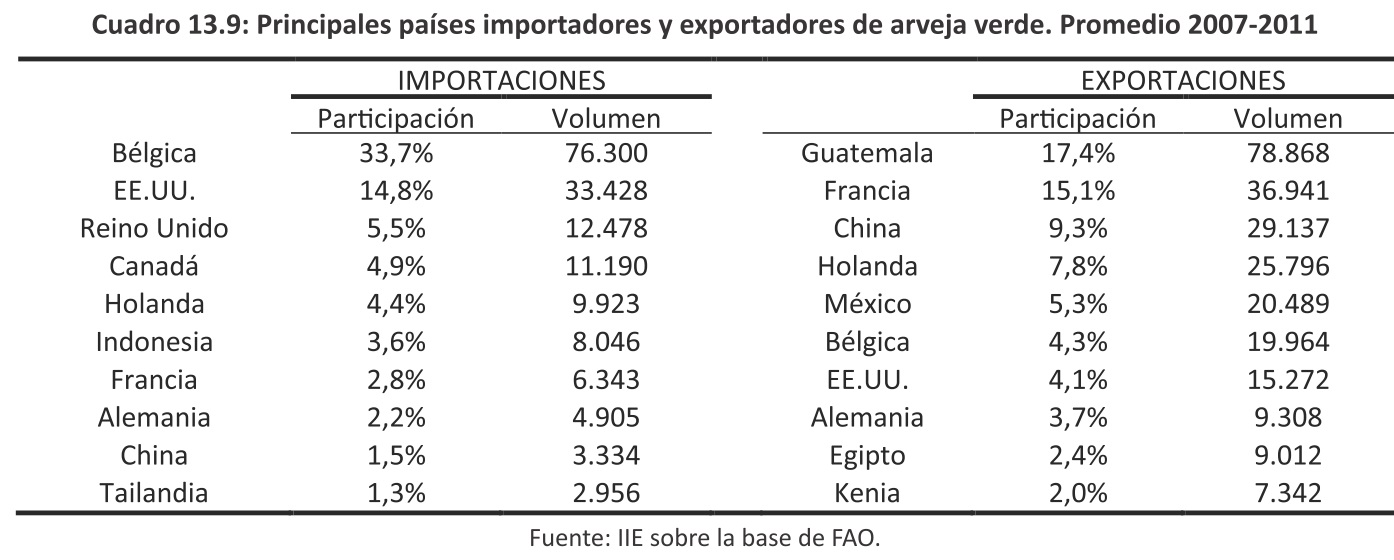

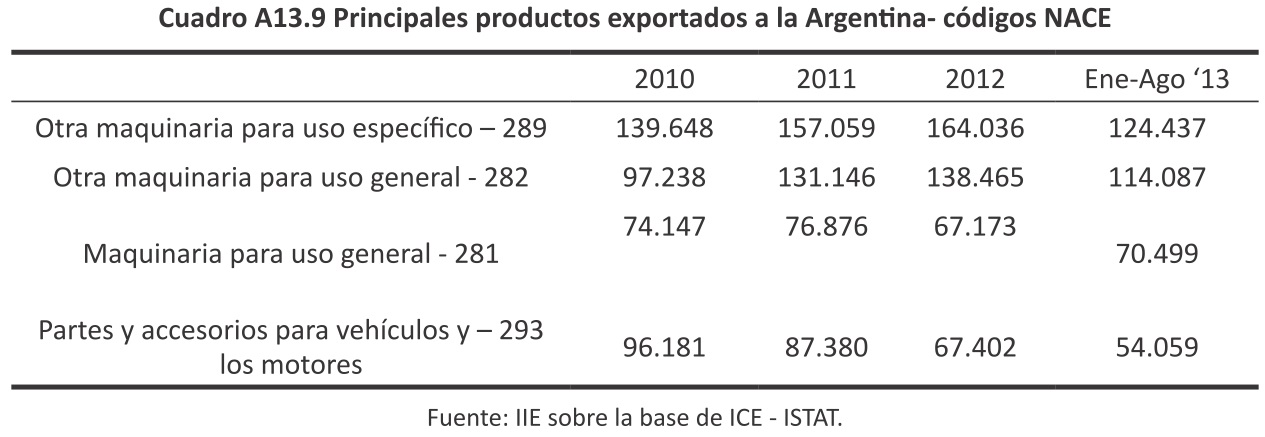

Con relación a la arveja verde, lo cual se expone en el Cuadro 13.9, ocurre una situación cercana a la comentada previamente. Los principales importadores son países desarrollados, con Bélgica a la cabeza con un 33,7%, seguido por EE.UU. con un 14,8%; desde el lado de las exportaciones, Guatemala, Francia y China cobran notoriedad como principales exportadores.

13.5 Mercado Nacional: producción, consumo y comercio exterior

13.5.1 Producción

Al analizar las estadísticas sobre legumbres en Argentinas e encuentra una gran deficiencia. Sólo el poroto muestra una sistematización de información, dado que es la legumbre de mayor siembra y es un producto de relevancia para algunas provincias argentinas, pero para el resto, la información no es la mejor, y por ende es un punto a mejorar dentro de la cadena. Como se comentó en el párrafo anterior, en la Argentina la legumbre más cultivada es el poroto. Esta actividad agrícola tiene un fuerte carácter regional, siendo el Noreste Argentino (NOA) la zona productora por excelencia, destacándose Salta, que concentra más de las dos terceras partes de la superficie total. En las últimas cinco campañas la superficie cultivada se encontró en un rango de entre 269 mil y 338 mil hectáreas, aunque se llegaron a cultivar 430 mil hectáreas en Argentina. Por su parte, la producción se movió en rangos de 361 y 96 mil toneladas.

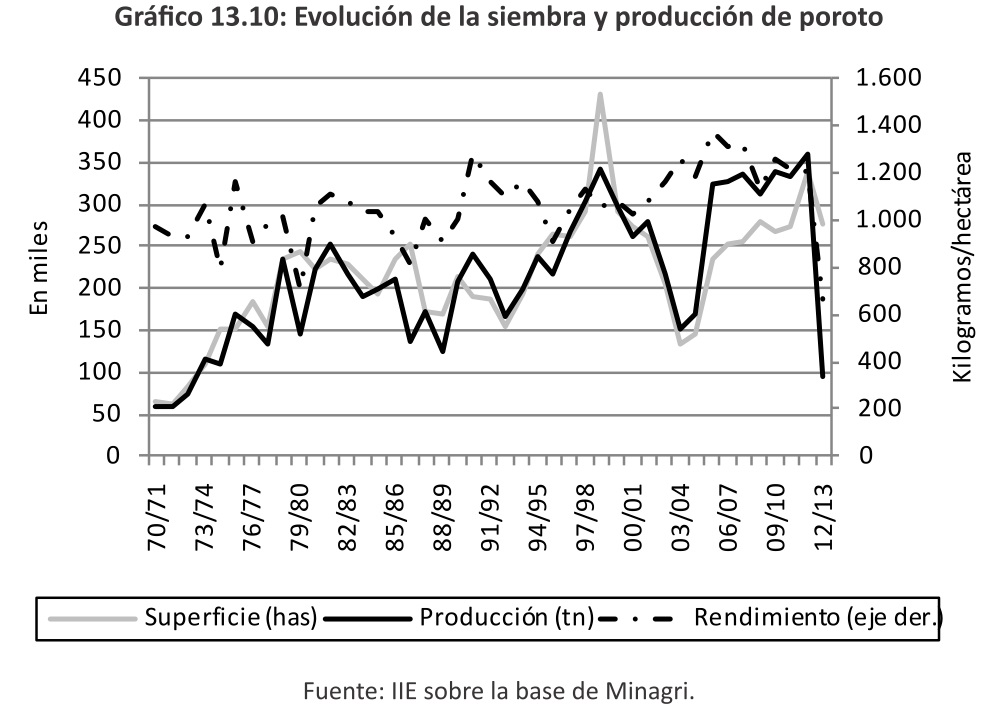

En cuanto a las variedades implantadas, el 85% se reparte en partes iguales entre poroto alubia (blanco) y poroto negro. El resto corresponde a porotos de color, resaltando el poroto colorado que concentra un 5% del área total, mientras que el pallar lo hizo con sólo un 0,2%. Otras variedades que también han sido sembradas son Cranberry, Dark y Light Red Kidney, Great Northern, Carioca, Canela, Bayo, Regina y Adzuki. En el Gráfico 13.10 se presenta la evolución de la siembra y producción de porotos a nivel nacional. El gráfico muestra un comportamiento ascendente desde la década del �70, aunque con períodos de contracciones en la expansión de la superficie. La producción sigue una tendencia similar. En cuanto a los rendimientos, han permanecido en cierto grado estables, con un pico de 1.274 kg/ha en la campaña 1991/92, que sólo pudo ser superado en 2005/06 y en los últimos veintitrés años sólo fue superado en tres oportunidades.

En las últimas cinco campañas, Salta concentró el 73% del área sembrada (casi 210 mil hectáreas), generando una producción promedio de alrededor de 205 mil toneladas (71% de la producción), seguida por Santiago del Estero con el 11,7% (35 mil hectáreas y 35 mil toneladas producidas -15% de la producción-); en tercer lugar aparece Jujuy con un 10% (28 mil hectáreas y 30 mil toneladas producidas -10,4% de la producción-); en cuarto Tucumán con casi 4% (11 mil hectáreas y 12 mil toneladas producidas -4% de la producción-), y en quinta posición Catamarca con un 1,7% (4 mil hectáreas y 6,7 mil toneladas producidas -2,3% de la producción-). También se produce algo de poroto en Córdoba, pero no es de importancia aún.

En relación a la campaña 2012-13 se aprecia que la misma fue pésima. De las 277 mil hectáreas sembradas, sólo se pudo recolectar el 52%, siendo que el promedio de los últimos cinco años era del 98%. Esto se debió a la crisis hídrica de las principales provincias productoras, especialmente Salta.

Una característica singular del mercado de porotos es la escasa información que se tiene sobre la cotización del producto. No existe en el país una plaza donde se informe el precio en forma sistemática y permanente o un mercado de futuros institucionalizado. Cabe señalar que Argentina, en este contexto y por estar a contra estación, a pesar del modesto volumen de producción y exportación, es formadora de precio de poroto alubia a nivel mundial y de poroto negro en el Mercosur.

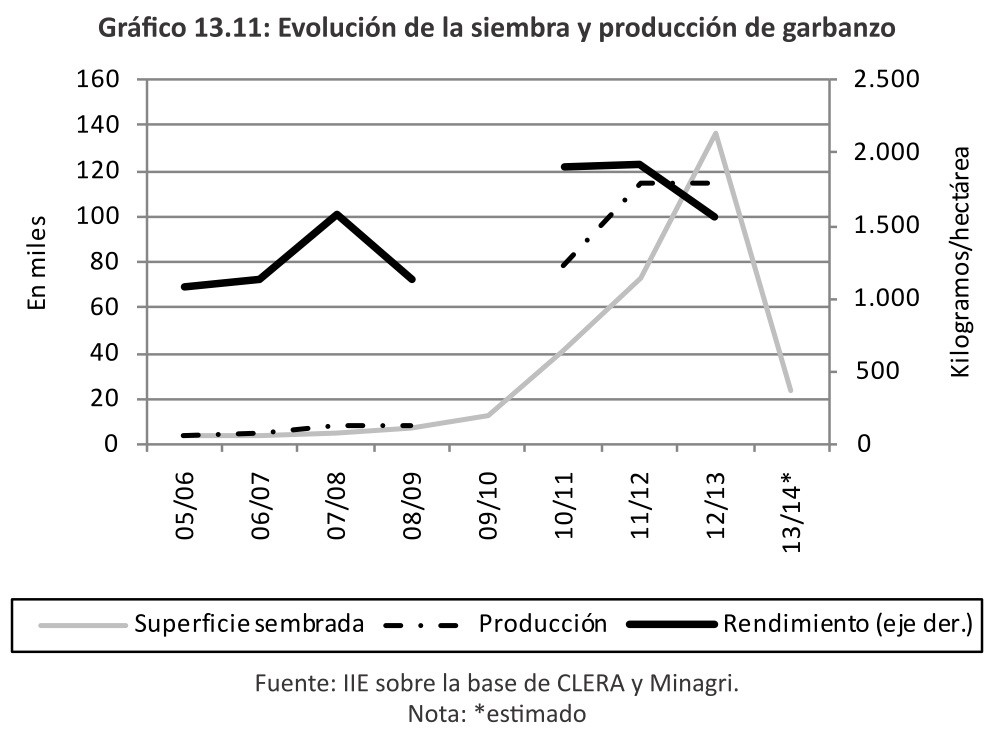

El segundo lugar en importancia en cuanto a superficie cultivada y volumen de producción está actualmente disputado entre la arveja y el garbanzo. Se debe notar que estos cultivos tomaron notoriedad por la imposibilidad de comercializar el trigo, por lo cual presentan datos muy volátiles.

En cuanto al garbanzo, el área sembrada de las últimas cinco campañas varía entre 13 y 137 mil hectáreas, según se aprecia en el Gráfico 13.11. Hay que notar que en el año 2006 la superficie sembrada con garbanzo era de sólo 3.900 hectáreas, lo cual marca un notable crecimiento. Esta gran amplitud se debe a una cuestión de incentivos, dado que por un lado el cultivo de mayor difusión en invierno, el trigo, presentó distorsiones para su comercialización desde el año 2006, posicionando al garbanzo como una alternativa; y por otro, la rentabilidad del garbanzo era vista como una excelente oportunidad. Además requiere poco agua y aporta nitrógeno al suelo.

En cuanto a la producción, la misma acompañó la expansión de la superficie, pasando de 4.215 toneladas en 2006 a casi 115 para 2011 y 2012.

Sin embargo, la sequía, enfermedades fúngicas, y los problemas de calidad y/o calibre de un tercio de la producción para ser comercializada, en el último año afectaron gravemente esas expectativas de ganancias, y frente a una escasez de trigo en el mercado que generó un alza de precios, la superficie estimada para la próxima campaña descendió profundamente hasta superar apenas las 20 mil hectáreas.

Las principales provincias productoras son Córdoba, Tucumán, Santiago del Estero, Salta y Catamarca, aunque en los últimos años se han incorporado algunas zonas de la Pampa Húmeda. Se debe destacar que la producción de alta calidad se obtiene en ambientes semiáridos.

Se siembran dos tipos de garbanzos en Argentina, el blanco lechoso y el mexicano. Los primeros son de granos más grandes, de tamaño parejo y con tegumento23 de coloración más clara.

Este garbanzo es el de mayor demanda internacional. Dentro del segundo tipo, se conocen dos cultivares muy difundidos, el mexicano y el saúco. Este tipo de garbanzo presenta una mayor rusticidad, el grano es de calibre medio a grande y el tegumento es de color crema24.

En cuanto a la arveja, la misma es un cultivo que tiene su mejor desarrollo productivo en el sudeste de Santa Fe y noreste de Buenos Aires. Es una especie que, comparada con los otros cultivos invernales, resulta más económica en términos del costo de fertilización, dado que la mayoría del nitrógeno lo obtiene vía fijación biológica.

Este producto, por tratarse de una alternativa a los cereales de invierno, con un menor consumo de agua que el trigo25 y alta fijación de nitrógeno26, se ha ido expandiendo y posee grandes expectativas de desarrollo, tanto por su rentabilidad como por los beneficios de ser antecesor de los cultivos de verano. Sin embargo, el país no desarrolló todo su potencial, dado que produce y exporta principalmente arveja verde de cultivares sembrados con tamaño de semilla mediano a chico.

La zona productora se expandió en los últimos años, motorizada primeramente por las restricciones a la comercialización de trigo y luego por los retornos interesantes. Aún así, la información sigue siendo escueta y deficiente. Según el Ministerio de Agricultura y Ganadería de la Nación, el área sembrada en la campaña 2012/13 fue de 16.900 hectáreas, las cuales generaron una producción de 70.000 toneladas. Sin embargo, si se toma el informe del INTA (Prieto, 2013) se estima que la producción fue de 150 mil toneladas en 2012, lo cual muestra un crecimiento del cultivo de la arveja en el país �significativo� si se tiene en cuenta que, en la última década, se duplicó su producción. De acuerdo con las estimaciones del INTA, se espera en la campaña 2013/14 una producción de entre 200 y 250 mil toneladas, un 67% más que la del año pasado; el MAGyP, sin embargo, estimó alrededor de 71 mil toneladas.

Por último aparece el cultivo menos producido de los estudiados: la lenteja. La producción y comercialización del mismo abastecía el mercado interno y quedaba un remanente para el comercio externo que en el año 2000 fue de aproximadamente 1.500 toneladas.

23 Tejido que cubre ciertos órganos de las plantas, en especial los óvulos y las semillas.

24 Los estándares del gramaje van desde grande de 40 a 50 granos cada 100 gramos; medianos de 50 a 70 granos cada 100 gramos y chico de 70 a 100 granos cada 100 gramos.

25 Consume entre 250 y 300 milímetros de agua útil, con una eficiencia de uso de alrededor de 10 a 12 kilos de grano por milímetro de agua. Por lo que deja en el perfil del suelo un remanente estratégico para los cultivos de verano posteriores (Prieto, 2013).

26 Se destaca su alta capacidad de fijación biológica de Nitrógeno del 50% con aportes de hasta 185 kilos por hectárea (Prieto, 2013).

Sin embargo, se ha verificado un crecimiento considerable del comercio internacional, ya que el volumen exportado se más que quintuplicó hacia 2012, pasando de 2.200 a 8.400 toneladas27, en línea con el crecimiento del mercado mundial. La zona de producción tradicional en Argentina se halla ubicada en el sur de la provincia de Santa Fe y en el norte de la provincia de Buenos Aires, donde el cultivo se realiza en forma extensiva, de secano y durante el invierno. En la actualidad, la principal provincia productora de lentejas es Santa Fe con el 99 % de la superficie total nacional. El 1% restante corresponde a las provincias de Buenos Aires y Córdoba. Sin embargo, Las condiciones agroclimáticas de las provincias del NOA, principalmente Salta y Jujuy, permitirían obtener un producto de mejor calidad y sanidad que el de la región tradicional, por lo que podrían constituirse en una zona de importante producción. Actualmente la superficie cultivada en esa región es mínima, y el escaso volumen obtenido se destina al autoconsumo, careciendo de valor estadístico.

Según datos del Ministerio de Agricultura, Ganadería y Pesca de la Nación, en la campaña 2007/2008 el país destinó a la lenteja una superficie cultivada de 15.110 hectáreas que produjeron 19.610 toneladas de granos, lo que arroja un rinde promedio de 1.298 kilogramos por hectárea. Para la campaña 2013/14 se sembraron 11.750 hectáreas, pero solo se obtuvieron 4.580 toneladas, lo que da un rendimiento de 390 kilogramos por hectárea28.

Los procesos industriales que sufren las lentejas se pueden clasificar en primarios y secundarios. Entre los primarios figura el fraccionamiento en bolsas de polietileno de 50 0 y 1000 gramos. Los secundarios incluyen el enlatado, en un 70% consistente en lentejas secas remojadas y envasadas en latas que tienen un peso neto de 350-380 gramos y un peso escurrido de entre 203 y 210 gramos. La producción se comercializa a través de cooperativas, acopiadores y comerciantes de legumbres que operan en las principales áreas productoras (Barreiro, 2008).

En relación a la campaña 2013/14, la Cámara de Legumbres de la República Argentina, ha declarado que sin lugar a dudas fue la peor campaña vivida alguna vez por el poroto (extensivo al resto de las legumbres) de origen argentino.

En conclusión, Argentina ha producido en promedio por año alrededor de 500.000-550.000 toneladas de legumbres, aunque se debe destacar la falta de información por un lado, y por el otro, la gran volatilidad de las hectáreas sembradas consecuencia principalmente de canales comerciales pocos desarrollados en relación a los cultivos tradicionales. Pero lo que si debe quedar en claro, es el gran potencial del país para del desarrollo de este tipo de cultivos.

13.5.2 Consumo

En Argentina el consumo per cápita de legumbres es bastante bajo respecto al de otros países. En el caso de los porotos, el 95-98% de la producción de cada campaña se destina al mercado externo, mientras que ingresa al país un 0,1- 0,15% de porotos, excluyendo lo que se adquiere para encarar la siembra. Con estos datos, y mediante una simulación respecto al total producido en cada campaña, se calculó el consumo per cápita promedio de porotos en Argentina para el período 2002- 2008. La cifra arroja un consumo por habitante y por año de 140 gramos.

Para estimar el consumo interno de lentejas se procedió a establecer su consumo aparente, restando a la producción el volumen exportado y sumándole las importaciones (sin tener en cuenta lo adquirido como semilla). Basado en este cálculo, durante el período 2005 - 2007 el consumo per cápita promedio fue de 410 gramos/habitante/año. Las importaciones de lentejas varían cada campaña. A diferencia de lo que sucede con los porotos, en promedio el volumen importado supera al de aquella especie, por lo que en el caso de las lentejas, la balanza comercial del país es deficitaria.

Las arvejas secas poseen una balanza comercial superavitaria para Argentina. Su consumo interno per cápita resulta difícil de calcular con la información estadística disponible, pero se estima en alrededor de 100 gramos/habitante/año.

27 Aunque en el año 2011 las exportaciones llegaron a 13.000 toneladas.

28 Este rendimiento está subestimado porque en las estadísticas no figuran las hectáreas cosechadas, por lo que debido al mal año es factible que el área haya sido inferior a la declarada en la siembra.

Por último, de las cuatro legumbres con datos relevados sobre su producción, el garbanzo es la de menor consumo entre los argentinos: se halla en torno de los 50 gramos/habitante/año.

Teniendo en cuenta estas consideraciones, el consumo total de legumbres secas sería de 700 gramos anuales per cápita, las que se dividen en un 59% de lentejas, 20% de porotos, 14% de arvejas y 7% garbanzo (Lezcano, 2009). A partir de estos valores, se estima un consumo interno anual de casi 28.000 toneladas, lo cual representa entre el 5-5,5% de la producción total del país, lo cual posibilita colocar más del 95% de la producción en los mercados externos (un potencial de entre 425 y 475 mil toneladas).

El consumo interno tiene una marcada estacionalidad. Durante el invierno el mismo aumenta, mientras que en otra época del año la demanda es mínima, limitándose a formar parte de ensaladas frías y de comidas étnicas de las colectividades árabes que se encuentran en nuestro país. También existe otro destino que reviste cierta importancia como es el consumo de harina de garbanzo para la elaboración de fainá.

13.5.3 Comercio exterior

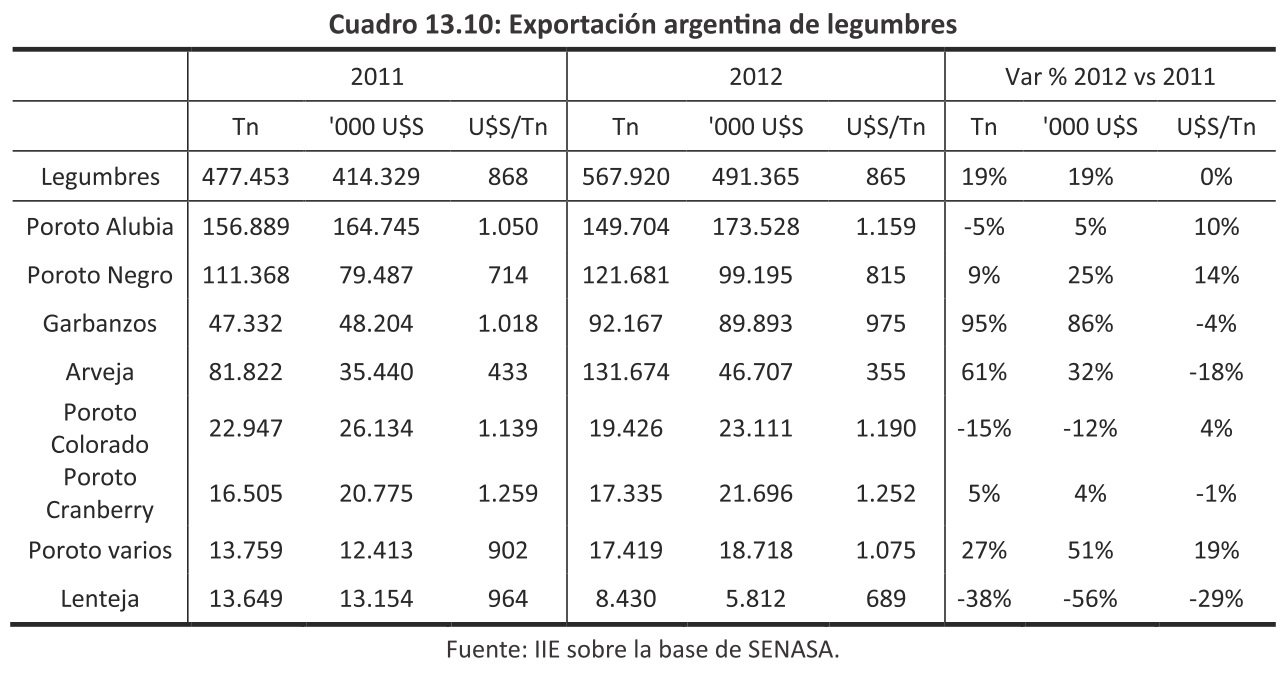

Argentina exportó en 2012 un volumen de 567 mil toneladas de legumbres por un valor estimado de casi US$500 millones, lo que da un valor por tonelada de US$865, según se indica en el Cuadro 13.10. Esto representó un incremento del 19% en ambas variables en relación a 2011.

Claramente el valor se destaca por sobre las cotizaciones de los cultivos tradicionales como la soja, que promedió en 2012 US$561 la tonelada.

Además, dentro de las legumbres exportadas se destacan el poroto alubia con el 26,4% del total exportado, y el negro con el 21,4%. Si además se agregan las otras variedades, la exportación de poroto participa con el 57% del total. Se debe destacar que tanto el poroto colorado como el cranberry son los que presentan mejores cotizaciones en el mercado con US$1.190 y US$1.252 la tonelada, respectivamente. Aunque participan un 3,1% del volumen cada uno y con el 4,4% y 4,7%. De todas maneras, la tipología de mayor exportación (alubia) muestra una cotización cercana a las previas, de US$1.159 la tonelada, y por ende participa con un 35,3% en valor exportado.

Luego sigue en importancia la arveja, con un 23,2% del volumen exportado contra un 16,2% del garbanzo, aunque en el peso sobre el monto exportado el garbanzo contribuye con un 18,3% frente a un 9,5% de la arveja. Esto se debe a que el precio de la tonelada exportada de garbanzo fue de US$975 y el de la arveja de US$355.

Por último, se encuentra la lenteja, que participa en el 1,5% del volumen exportado y 1,2% en el monto. Su cotización en 2012 fue de US$689, un 29% por debajo de la de 2011 que alcanzó los US$964.

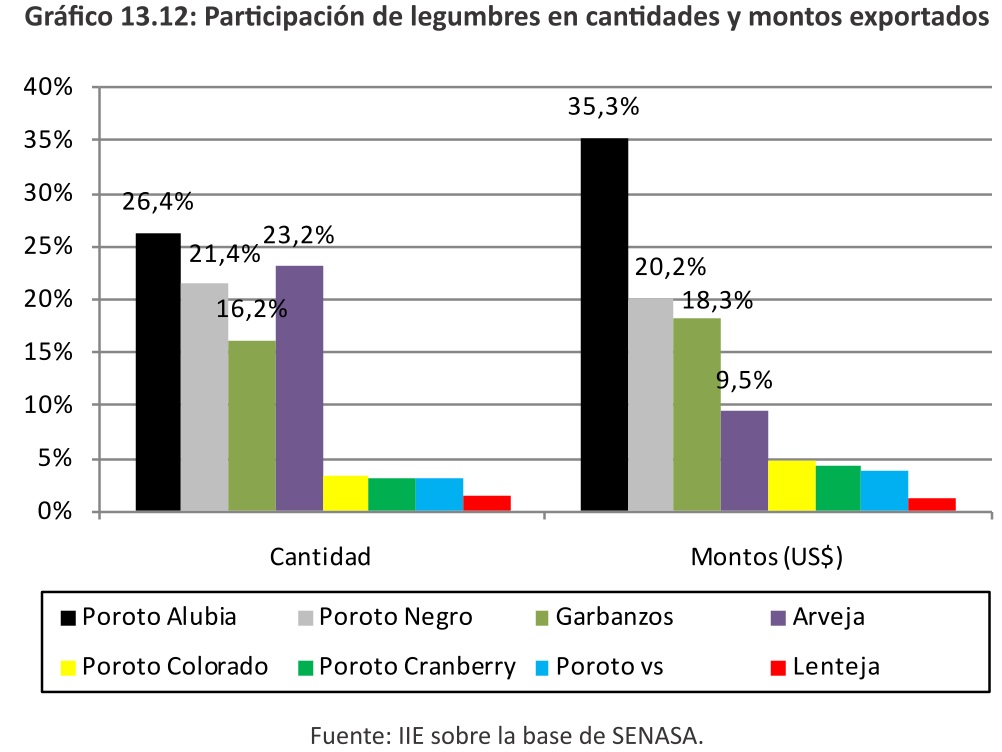

En el Gráfico 13.12 se muestra la participación en las cantidades y los montos exportados segúncada uno de los cultivos.

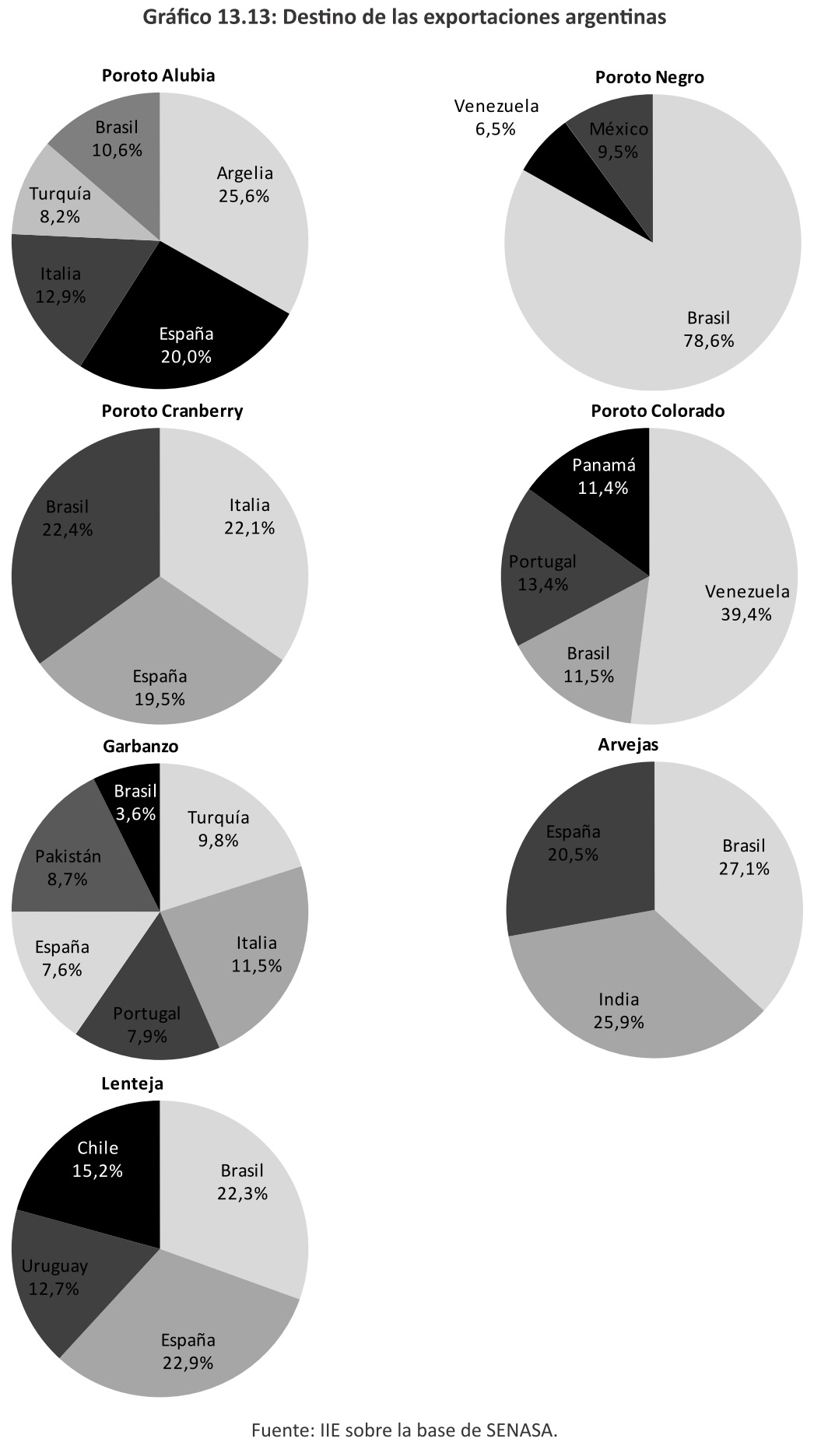

En el Gráfico 13.13 se muestran los principales destinos para cada grano. En el poroto alubia, Argelia es el mayor comprador, seguido por España e Italia. También aparecen Brasil y Turquía como importadores. Entre estos cinco países explican el 86,3% de las compras. En la variedad negra se destaca Brasil, que importa casi un 80% de la producción nacional. Si también se contabiliza México y Venezuela, representan casi el 95% de las compras.

Por el lado del colorado, Venezuela importa el 40%, y junto a Portugal, Brasil y Panamá representan casi el 76% del volumen. Y dentro de los porotos, en su tipo cranberry, Brasil, Italia y España son los mayores consumidores de la producción argentina. En el mercado mundial del poroto, como se comentó en la sección 13.4.3, Argentina juega un rol destacado y en 2011 fue responsable del 10,7% del comercio mundial.

En cuanto al garbanzo, las compras se encuentran polarizadas, siendo los mayores compradores Italia, Turquía, Pakistán, Portugal, España y Brasil, en ese orden. Entre los seis países aglutinan casi el 50% de las exportaciones argentinas. En el 2011 Argentina se quedó con el 5,8% del comercio mundial de garbanzo, siendo que los años previos no superaba el 1,6% y en 2007 era del 0,6%.

En el caso de las arvejas, Brasil, India y España son responsables del 73,5% de las exportaciones nacionales. También la participación argentina en el mercado mundial ha ido creciendo, pasando del 1% en 2007 al 1,6% en 2011. Por una cuestión cultural, en el país sólo se produce y exporta arveja verde, de cultivares sembrados con tamaño de semilla mediano a chico con destino a Brasil, España, India y Turquía. �Para afianzar nuestro protagonismo en el mundo, será necesario ofrecer más variedades, principalmente las más demandadas, como lo son las de cotiledones amarillos� (Prieto, 2013).

Finalmente, la legumbre menos exportada �la lenteja- muestra cuatro grandes compradores:

Brasil, España, Chile y Uruguay, representando entre los cuatro un 73,1% del total. Se está creciendo en el comercio internacional de lentejas, pero su peso aún no supera el 1%.

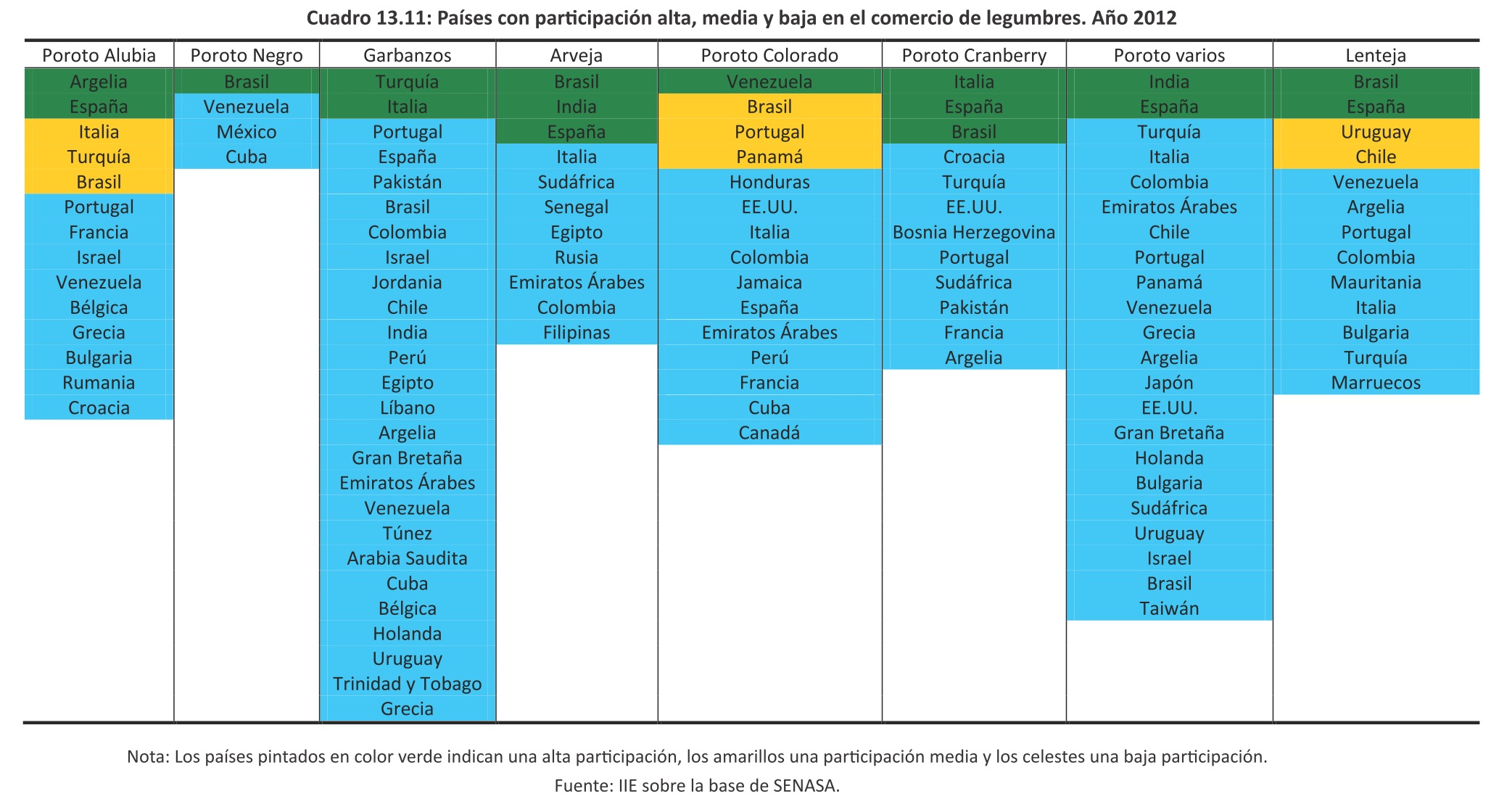

En el Cuadro 13.11 se muestran casi la totalidad de los mercados compradores de legumbres argentinas, con el objetivo de presentar países en los cuales existe potencial pero aún no se está trabajando en profundizar la relación con ellos. Se ha clasificado a los países según el grado de participación en la compra en �alta�, aquellos países que compran más del 20% del total; �media�, adquieren entre un 10-20%; y �baja�, tienen una participación inferior al 10%.

Se debe destacar que las exportaciones de legumbres industrializadas (preparadas en conservas) solo representaron el 0,4% del total. Esta oportunidad de negocio con mayor valor agregado no es considerado para su explotación, debido a que el producto posee un bajo grado de comercialización por la incidencia del costo del flete (el producto y volumen tiene un valor muy económico en relación al costo de traslado).

Una alternativa para entrar en los segmentos de mayor valor agregado tiene que ver con la diferenciación de los productos. Esto implica aumentar la calidad, mejorar los packaging, generar estrategias de marketing que posicionen el producto por sobre el de otros países. Aunque aún Argentina esté lejos de ese status, es a lo que debe apuntar en determinados segmentos.

13.5.4 Precios

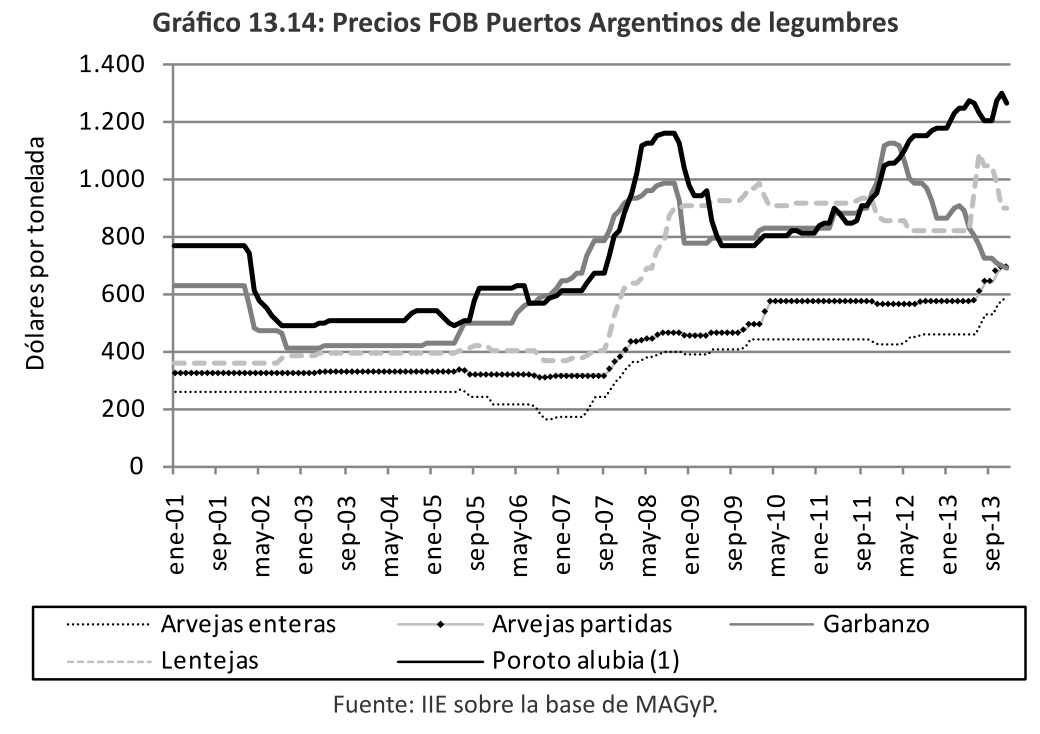

En el Gráfico 13.14 se presenta los precios FOB Puertos Argentinos de las diferentes legumbres bajo estudio. Se aprecia cómo todos los precios tuvieron un andar positivo desde mediados de 2006 en adelante, aunque en algunos años presentaron oscilaciones vinculadas al propio ciclo de precios relacionado con la marcha de la economía.

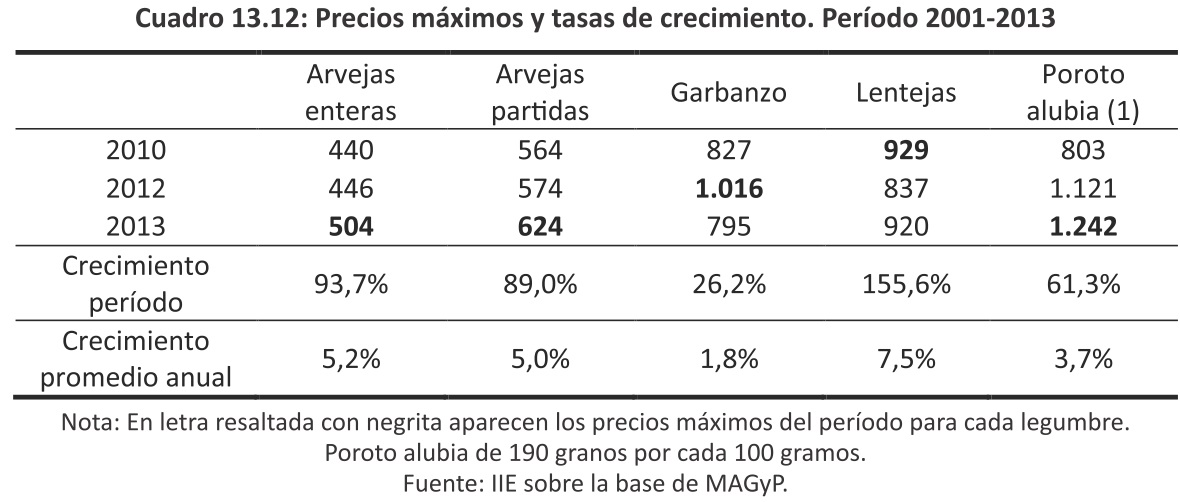

En el Cuadro 13.12 se muestran los precios máximos, la tasa de crecimiento desde 2001 y la tasa de crecimiento promedio anual. La legumbre que más aumentó fue la lenteja con un 156%, seguida por la arveja entera y partida, el poroto alubia y el garbanzo. En relación a estos últimos dos es menester mencionar, tal como se puede apreciar en el gráfico precedente, que desde 2002 hasta 2005 experimentaron una baja en los precios notoria de hasta un 34%, baja que no se dio en los otros cultivos. En caso de corregir la tendencia por ese movimiento, el crecimiento hubiera sido de 69% y 168% para el garbanzo y el poroto, respectivamente.

Cabe señalar que el precio de las arvejas congeladas duplica al de las arvejas enlatadas y, a su vez, triplica al de las harinas de legumbres y arvejas secas. Estos productos, si bien son de alta calidad y precio, implican un alto costo de mano de obra, flete y almacenamiento que no puede ser trasladado al precio en las actuales circunstancias. Esta situación conspira con la posibilidad de ampliar el negocio con mayor agregado de valor, razón por lo cual el volumen de exportación a los principales países de destino es a granel (Dirección de Mercados Agrícolas, 2013).

13.6 Fortalezas, oportunidades, debilidades, amenazas y propuestas

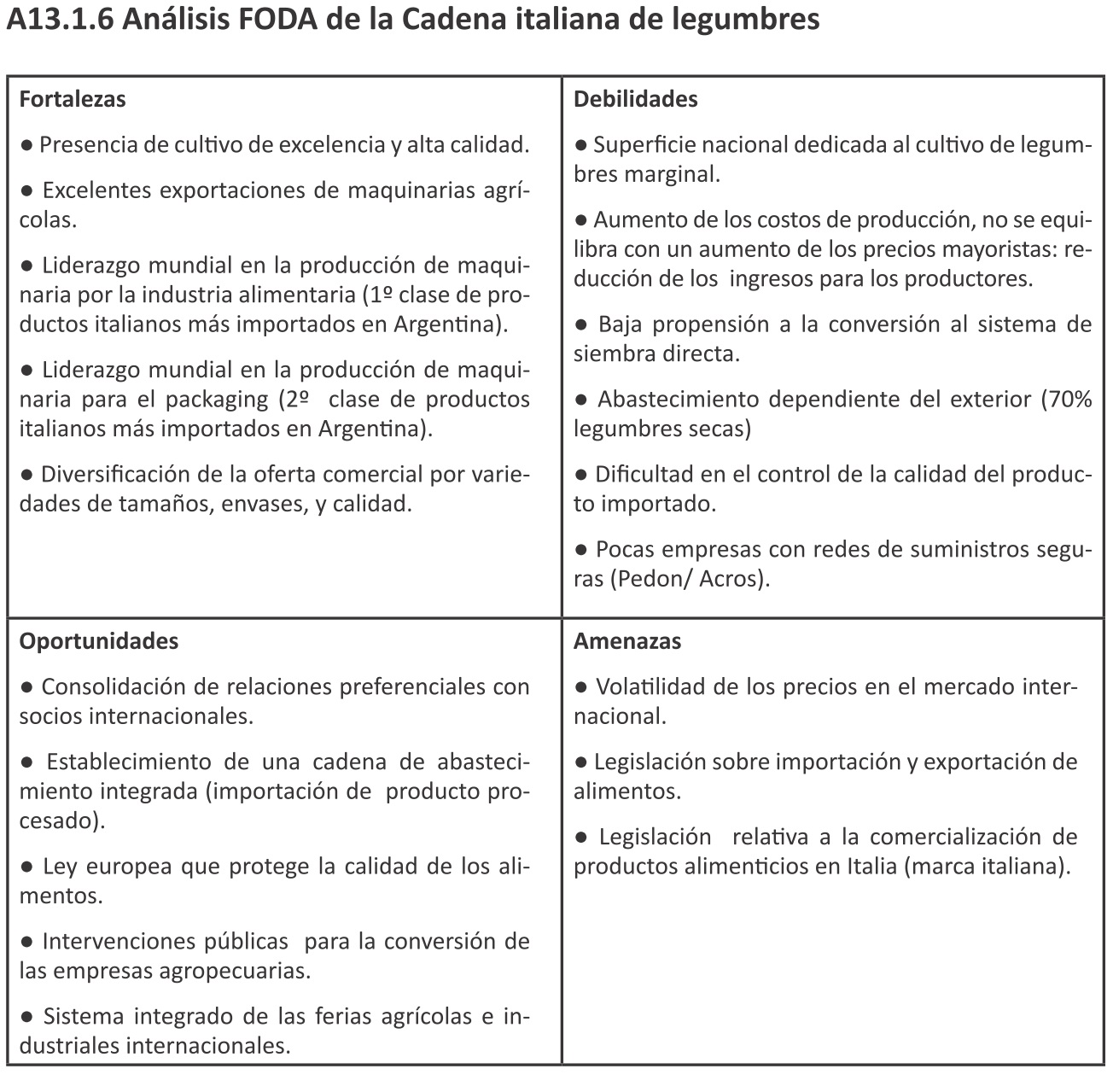

Sobre la base de las estadísticas analizadas, es preciso agregar nociones cualitativas que arrojen un poco de luz sobre los números duros. A nivel general quedó demostrado que Argentina tiene un potencial productivo aún no alcanzado. Reflejo de ello es la volatilidad de la superficie implantada y el escaso desarrollo de los canales de comercialización. Esta sentencia significa que muchos productores ven esos cultivos como de �oportunidad� o �momentáneos� sin realmente considerarlos como parte de su planteo productivo.

Por ejemplo, el garbanzo se convirtió en una opción dentro de los cultivos de invierno muy interesante y fue ganando terreno dentro de la rotación agrícola en el centro- norte del país, pero con la reversión del precio del trigo y fruto de los malos resultados del año anterior, la superficie sembrada estimada para la campaña 2013/14 fue de un poco más de 20 mil hectáreas, reduciéndose en casi 100 mil desde la campaña anterior. De todos modos, se debe resaltar que el garbanzo tiene un 2,5 % de derecho de exportación y un reintegro del 4,05%, lo que lo convierte a este cultivo en una muy aconsejable alternativa.

Fortalezas

Condiciones agroecológicas para expandir su producción en zonas tradicionales y nuevas áreas productivas a desarrollar.

Productores acostumbrados a invertir sus excedentes en el sector y a arriesgarse para la incorporación de nuevas alternativas productivas, así como de nuevos procesos o tecnologías. Actualmente ya se cuenta con desarrollos productivos importantes, lo cual haría más fácil la introducción de un plan estratégico para el sector.

Además, Argentina posee instituciones de investigación prestigiosas como el INTA o las Universidades Nacionales, lo cual favorece las innovaciones tecnológicas.

Debilidades

Es posible detallar una serie de dificultades que conspiran contra el desarrollo del sector: a) Falta de información pública (de productos, precios, destinos, etc.); b) Exceso de burocratización de los trámites de exportación; c) Retrasos en los reintegros y en la devolución de saldos de IVA; d) Insuficiente presupuesto a la investigación en genética; e) Déficits en materia de infraestructura de transporte;

f) Uso extendido de la �bolsa blanca�(reutilización de semillas, desincentiva inversión en investigación e innovación); g)Informalidad (competencia desleal); h) Falta de cooperación entre los actores.

Cualquier plan de promoción para el desarrollo de estos cultivos debe atacar estas falencias de manera directa.

Otra flaqueza es que los operadores de los productores, elaboradores, exportadores y/o acopiadores de legumbres de Argentina no suelen operar comercialmente con los mayores compradores de legumbres a nivel mundial.

Por otra parte, Argentina hoy no se encuentra diversificad a en lo que hace a las variedades implantadas. Por ejemplo, Argentina actualmente concentra la oferta en pocas variedades de poroto (alubia y negro) y se pierde oportunidades en los mercados que demandan poroto de color (Cranberry, Dark y Red Light, Red Kidney, entre otros). Lo mismo ocurre con el garbanzo, en donde la oferta local corresponde al tipo Kabuli consumido por Occidente, pero al desarrollar la variedad Desi se podría ingresar al mayor mercado del mundo, la India.

Oportunidades

Grobocopatel en la Primera Jornada Técnica sobre Legumbres (2013) sostuvo que �el creciente cultivo de legumbres en la Argentina, no era una respuesta defensiva frente a problemas en la comercialización de otros granos, sino que en su visión obedecía a un cambio de paradigma en los flujos del comercio global: con carnes y soja �dijo- alimentamos a la población no vegetariana, pero la población vegetariana se alimenta con legumbres�. Citó el caso de un país como la India: �el 42 % de la población es vegetariana, el 40% parcialmente vegetariana porque consume huevo y, a veces, pescado; y el 20 % restante come carne. Esto es así no por restricciones económicas sino por una cuestión cultural profunda. En culturas vinculadas con la India, hay un mayor consumo de legumbres, también�. Es decir, Grobocopatel propone un incremento en la demanda orientada a lo que podría denominarse nuevos hábitos alimentarios, además del crecimiento dado por el aumento poblacional en los países consumidores.

Además, indicó que �según los parámetros establecidos por la Organización Mundial de la Salud, la población de India tendría que consumir entre tres y cuatro veces más proteínas per cápita y que era un objetivo central de la política del gobierno de la India que la gente coma más proteína. En un plazo de diez a quince años, ese país deberá importar unas veinte millones de toneladas más de legumbres, que tendrán que surgir de lugares fuera de su territorio�.

Pero no sólo el crecimiento está pactado para India, sino que se estima que el consumo mundial de garbanzo seguirá creciendo también en Pakistán y en el Medio Oriente.

Por otro lado, Grobocopatel plantea la interrogante de �ver quiénes pueden ofrecer esa cantidad de legumbres. Se habló de Canadá o Australia, dos grandes países que están relacionados con la India, que ya la están abasteciendo pero los dos países, por distintos motivos, tienen sus restricciones para crecer en el tamaño que se requiere para abastecer a esas veinte millones de toneladas más. Además ni a Canadá, ni Australia, ni a la misma India le conviene tener un solo proveedor. Van a estar siempre tratando de diversificar los proveedores y aquí comienza a participar Latinoamérica, y esta parte de Argentina, Uruguay y quizás Brasil, van a estar necesariamente abasteciendo parte de esas veinte millones de toneladas más de legumbres que en los próximos diez años que necesitará la India�.

Amenazas

La principal amenaza es que no sólo el mercado interno es pequeño (alrededor de 28.000 toneladas de consumo al año), sino que además el mercado externo también es acotado, representando apenas un 24% del comercio mundial de maíz y un 18% del de trigo.

Además, son productos llamados �especialities� justamente porque cada tipología posee sus propias características, lo cual los diferencian de los commodities. Esta particularidad, que si bien se refleja en el precio, puede llevar a que ciertos desconocimientos de los aspectos de las culturas de los países consumidores puedan arruinar negocios de la noche a la mañana.

Propuestas

Pese al desarrollo que tiene la producción de commodities agrícolas en el país, es importante ampliar sus alcances y plantear nuevos objetivos que permitan obtener mayores ingresos a todos los eslabones de la cadena de producción. Por eso, una primera propuesta consiste en hacer un mejor uso del recurso suelo persiguiendo la diversificación productiva , y qu e en lo posible se acomode a los requerimientos cambiantes del consumidor, es decir, una agricultura orientada al consumo. Por ejemplo, la oferta local de poroto está concentrada en pocas variedades (básicamente alubia y negro), en consecuencia se desatienden otras oportunidades de mercados que demandan poroto de color, (Cranberry, Dark y Light, Red Kidney, entre otros). Lo mismo ocurre con el garbanzo, en donde la oferta argentina corresponde al tipo Kabuli consumido por Occidente, pero si se focalizase en desarrollar la variedad Desi se podría ingresar a competir en el mercado de la India, que es el principal consumidor a nivel global y que productivamente no se autoabastece.

Pero para poder lograr ese cometido, Argentina debe avanzar sobre sus debilidades, remarcadas anteriormente. Para poder hacer frente a ello, es necesario avanzar sobre la cuestión institucional, sobre el armado de mercados, sobre la mejora en la calidad de los actores, y sobre la integración de la cadena de valor. Es clave quitarle volatilidad al sistema, para generar señales claras sobre qué producir, de manera que no ocurra que se produzca una variedad de cultivos y luego no haya un comprador, o quizás se entrega el producto con una determinada calidad y al llegar a destino es otra, quedando la duda de quién se quedó con la diferencia, si es que la hubo.

Por otro lado, dentro de la creación de formalidad es necesario promover una política comercial más activa, que necesariamente tiene que estar impulsada en primer término por el Estado, pero luego sostenida y exigida su mantención en el tiempo por los privados. Es decir, el Estado debe garantizar reglas claras y apoyar medidas que posibiliten la apertura de nuevos mercados, pero los privados deben acompañar y �hacer propia� esa medida, de manera de que pueda sostenerse más allá de los gobiernos de turno.

Finalmente, se debe atacar la falta de variedades a través del mejoramiento genético. En este eje es necesario conocer que, debido a las diferentes culturas de los potenciales destinos de exportación, se deben adoptar técnicas de manipulación genética que sean aceptadas en esos países29.

Claramente la ganancia en esta cadena productiva puede ser muy elevada, pero para ello es necesario empezar a estructurar los mercados y crear transparencia. Ello podría generar la información necesaria para que dejen de ser un �cultivo de oportunidad� por una nueva unidad de negocios dentro de las empresas agropecuarias.

13.7 Consideraciones finales

A lo largo del capítulo se demostró el potencial que tiene Argentina en la producción de legumbres. Actualmente el cultivo más asentado es el poroto en el noroeste argentino, pero en los últimos años muchos productores se han animado a sembrar legumbres. Pero sin embargo, debido a malas experiencias con el clima, la mayoría de los productores ve estos cultivos como de �oportunidad�, lo cual explica la gran volatilidad que muestran en el área sembrada. Con el retorno de un mercado transparente al trigo, es probable que se vuelva a las mismas áreas sembradas en el pasado, o con un leve incremento.

A pesar de ello, es preciso apuntalar esta cadena justamente con el afán de generar un mayor valor a cada hectárea trabajada. Pero para poder lograr este cometido es preciso primeramente atacar las debilidades que existen. El primer punto consiste en dotar de institucionalidad al mercado.

Para ello es necesario ser transparente, lo cual implica hacer públicas las operaciones, los precios y las calidades con el objetivo de generar confianza no sólo entre las partes domésticas (productor y demandante30), sino para mostrar a los potenciales compradores internacionales que existen instituciones que fortalecen las operaciones. Una alternativa para lograr este objetivo es generar un ámbito seguro que cuente con los elementos necesarios para que las partes puedan encontrarse y dónde existan las herramientas indicadas para garantizar la calidad de las transacciones.

Por otra parte, se debe generar un doble efecto: i) aumentar el consumo interno a través de la difusión de las ventajas alimenticias de estos alimentos; ii) promover políticas de búsqueda de nuevos mercados. Estas iniciativas no son para nada sencillas, dado que implica en el primero de los casos modificar la conducta de los consumidores y en el segundo, salir a competir con otros productores en el resto del mundo.

29Por ejemplo en la India lo transgénico no es considerado vegetariano, por lo que se deberían buscar otros métodos de mejoramiento genéticos, en los cuales la Argentina es líder mundial (Grobocopatel, 2013).

30 Ya sea para exportación o para consumo interno.

En relación a la competencia en los mercados internacionales, se destacaron dos efectos que favorecen el crecimiento en el consumo de legumbres. Por un lado el mismo crecimiento poblacional en los principales países consumidores (especialmente India) y por otro lado, las tendencias dietarias como vegetarianismo y veganismo van ganando adeptos alrededor del mundo, lo cual estimula el consumo de legumbres dado su alto valor proteico.

Como eje central de una política enfocada al comercio exterior y en un segmento como los especialities, está el conocer las culturas de los países dónde se va a intentar abrir o profundizar los mercados. Se presentó el caso de India, donde consideran lo transgénico como no orgánico, o consumen la variedad de garbanzo desi cuando en Argentina se cultiva la kabuli, haciendo clara alusión a que cada cultura posee sus particularidades. Con este enfoque no significa que haya que hacer ofertas puntuales para cada país, sino que es necesario analizar los potenciales mercados e ir delimitando hacia qué regiones se debe encaminar. Para que no llegue el momento de que exista un exceso de producción que no se sepa dónde colocar.

De esta manera, creando un mercado transparente, estudiando las culturas de los países consumidores para saber qué tipo de variedad implantar y que técnica de mejoramiento genético aplicar se generarán señales de precios claras para los productores, creando nuevas oportunidades de negocios con mayor valor agregado.

Anexo 13.1: Análisis de la cadena de legumbres en Italia

A13.1.1 Sector primario de producción

A13.1.1.1 Producción de legumbres en Italia

Los esquemas regulatorios de la Política Agropecuaria Común de la Unión Europea dividen las leguminosas de grano en dos grupos: �Culturas Proteicas� (arveja, haba y lupino) y "otras leguminosas de grano" (lentejas, porotos, garbanzos - para uso humano- y veza) (Centro Ricerche Produzioni Animali, 2002).

Los cultivos de leguminosas de grano seco son fundamentales para:

� Compartir las tradiciones históricas

� Conseguir equilibrio y la sostenibilidad en diferentes sistemas de cultivo practicados o identificados

� Desarrollar las zonas marginales y subutilizadas.

Las legumbres, en la rotación de los cultivos, desempeñan el papel de la renovación: mejoran la fertilidad del suelo, lo que favorece los cultivos posteriores. Además, otra ventaja productiva es que pueden adaptarse a las condiciones áridas, a menudo siendo el único cultivo alternativo los cereales de otoño-invierno. Entre los cultivos anuales no forrajeros, las leguminosas son los que mejoran más la fertilidad del suelo. Esto se debe a las peculiaridades de estas plantas:

� A la simbiosis, realizada con bacterias fijadoras de nitrógeno (Rhizobium) y trayendo cantidades significativas de nitrógeno atmosférico

� A la calidad de los residuos, que tienen una contribución en términos de entidades (raíces y hojarasca) similar a la de los cereales de otoño-invierno, pero difieren en el alto contenido de nitrógeno.

Además de estas características, son útiles para la alimentación humana y animal, por el alto valor nutricional, y para la producción de forraje o abono verde.

En Italia, a pesar de su antigua tradición, el cultivo de leguminosas ha experimentado una contracción significativa en la segunda mitad del siglo XX. Las causas de este fenómeno son:

� El bajo rendimiento de los cultivos, debido a la falta de variedades mejoradas y la propagación de plagas

� La limitada posibilidad de mecanización de las prácticas culturales

� La difusión de la industria química y de la ingeniería mecánica en el sector agropecuario que permitieron sistemas de cultivo más simplificados y más rentables como el monocultivo.

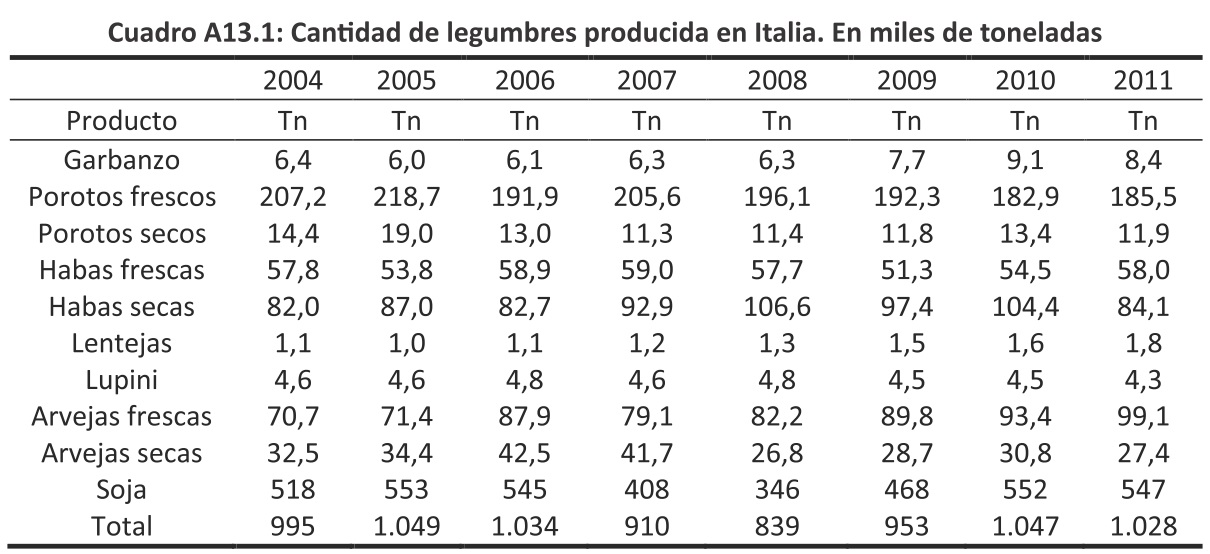

Como se aprecia en el Cuadro A13.1, en Italia, en el 2011, se produjeron 1.027.800 toneladas de legumbres: datos en línea con los previos del 2010, y superiores a los niveles de la crisis de 2009 que había golpeado muy duramente este sector agropecuario. Los datos del cuadro muestran una tendencia general de crecimiento, que se remonta en el tiempo, y se origina en la década pasada.

El cultivo de leguminosas, por lo tanto, está experimentando un renovado interés, después de un descenso gradual en los 50 años anteriores. La crisis económica, con la consiguiente reducción de la renta disponible, ha llevado a muchas familias a cambiar sus hábitos alimenticios, dónde las legumbres empiezan a reemplazar a la carne en muchas mesas italianas como alimentos proteicos.

A13.1.1.2 Distribución geográfica de la producción

Por tradición, por razones climáticas, por las características del suelo, y no menos importante, por razones de rendimiento de los cultivos y económicas, el cultivo de las diversas especies de leguminosas sigue líneas de desarrollo territorial bien definidas.

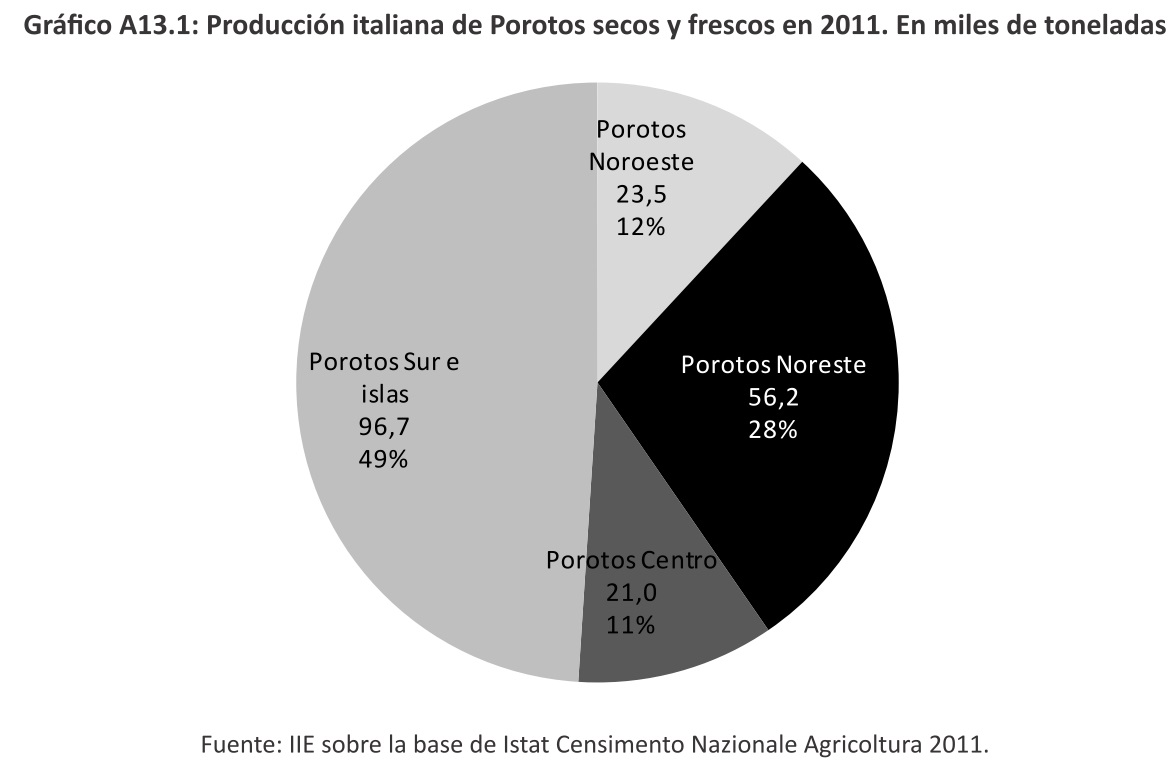

En cuanto al cultivo de porotos (frescos y secos), se encuentra principalmente en el sur y en el noreste de Italia (ver Gráfico A13.1): en el año 2012 se produjeron 197 mil toneladas de porotos (185 mil toneladas frescos, 12 mil de secos), por lo que ésta, excluida la soja, es la legumbre mas cultivada y producida en la nación.

La producción de porotos se centra, en particular, en las regiones de Campania (58.800 toneladas) y Emilia Romagna (42.800 toneladas), que, juntas, cubren más del 50% del monto total.

Los datos históricos muestran, tal como se percibe en el Cuadro A13.1, que la producción ha disminuido en los años 2004-2011: durante la primera mitad de este período (2004-2008) la producción media de porotos era de 217.700 toneladas por año, mientras que desde 2009, la producción se ha reducido a un promedio anual de 199.300 toneladas. La región que mostró las mayores dificultades fue la Campania: en el periodo 2004-2011 ha reducido su producción en un 12%, debido a factores socio-ambientales que han afectado a todo el sector de la agricultura y la producción alimentaria regional (investigaciones sobre las ecomafias, ver sección A13.4).

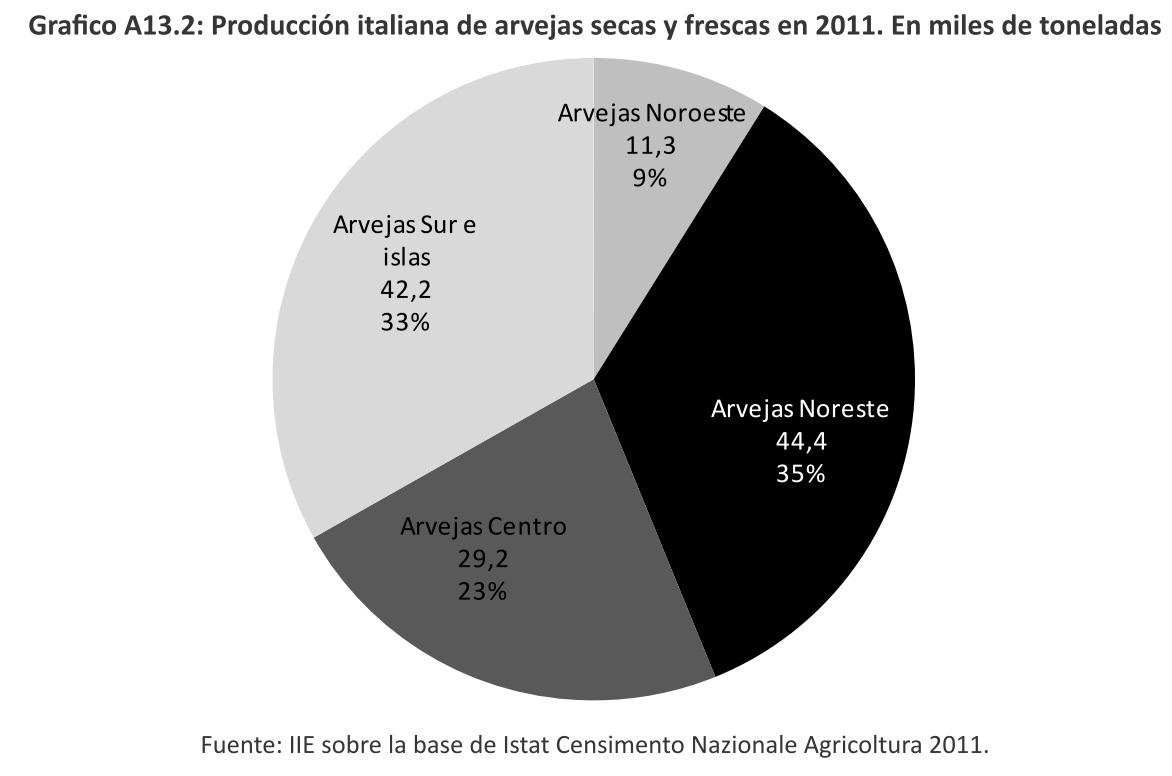

El cultivo de arvejas (frescas y secas) ocupa una posición geográfica similar a la de los porotos:

principalmente en el sur y en el noreste de Italia, aunque relativamente extendido en las zonas centrales del país, según se desprende del Gráfico A13.2. En total, en 2012, se produjeron 126.500 toneladas de arvejas (99.000 toneladas de producto fresco y 27.000 toneladas de producto seco).

La producción de esta leguminosa se centra, en particular, en las regiones de Emilia Romagna (36.900 toneladas), Marche (24.700 toneladas) y Puglia (18.400 toneladas), que cubren más del 65% del producto nacional.

Los datos relativos a la producción, desde 2004 hasta 2011, muestran un renovado interés de los agropecuarios en esta legumbre. Durante la primera mitad de este período (2004-2008) la producción promedio anual de las arvejas fue de 113.800 toneladas, mientras que en las temporadas 2009-2011 la producción ascendió a un promedio anual de 123.100 toneladas.

Dignos de remarcar son los resultados obtenidos por los productores de las regiones Marche y Puglia: comparando la cifra de producción de 2004 con la de 2011, la primera región mencionada ha triplicado la producción de arveja; resultados aún más sorprendentes son los que han obtenidos los productores de Puglia, que a partir de 2.400 toneladas producidas en 2004, alcanzaron las 18.400 toneladas en el año 2011.

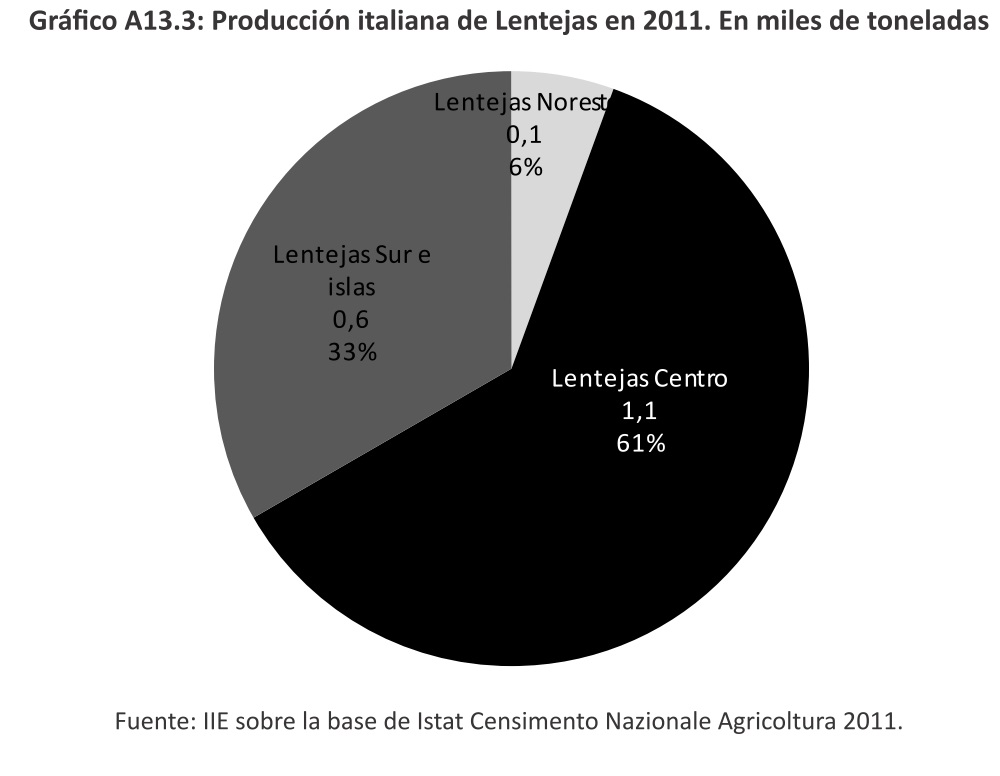

El cultivo de lentejas italianas se encuentra principalmente en las regiones centrales y meridionales, de acuerdo a los datos presentados en el Gráfico A13.3. En 2012 se produjeron 1.800 toneladas de lentejas, siendo el cultivo de esta legumbre el más marginal.

En las latitudes italianas, el cultivo de lentejas se desarrolla en zonas desfavorecidas, con un clima templado semi-árido, y en zonas fría de montaña, proporcionando producciones satisfactorias, aunque modestas.

En Italia, el cultivo de la lenteja está extendido, especialmente en el área de estrecha meseta donde las condiciones de clima y suelo permiten obtener un producto de máxima calidad, sabor y facilidad de cocción.

La producción de esta leguminosa se centra, en particular, en las regiones de Umbría y Toscana, que representan casi el 60% del producto nacional. La región de Umbría es, históricamente, una de las principales áreas de cultivo de esta leguminosa: en este territorio la excelente calidad de algunas de sus producciones han posibilitado el reconocimiento de la marca I.G.P. (Indicación Geográfica Protegida) a la lenteja de Castellucio.

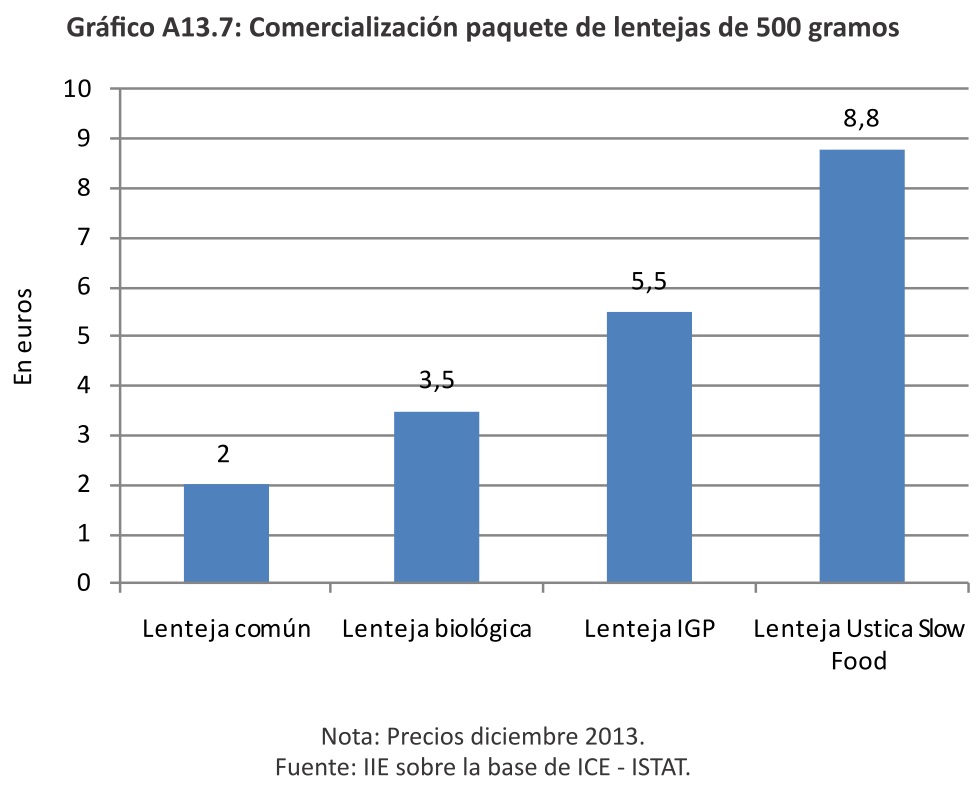

La Lenteja de Castelluccio se diferencia por su extraordinaria resistencia a la sequía y el frío de los inviernos largos, que no permiten los ataques de los gorgojos: esto explica la falta de uso de herbicidas y pesticidas en el método de cultivo de las legumbres, por lo que es único en el mundo.

En las vainas se pueden encontrar de una a tres semillas pequeñas, cuyo color varía de verde a marrón claro. La piel muy fina y sensible permite la cocción del producto sin necesidad de remojo.

A13.1.1.3 Productividad

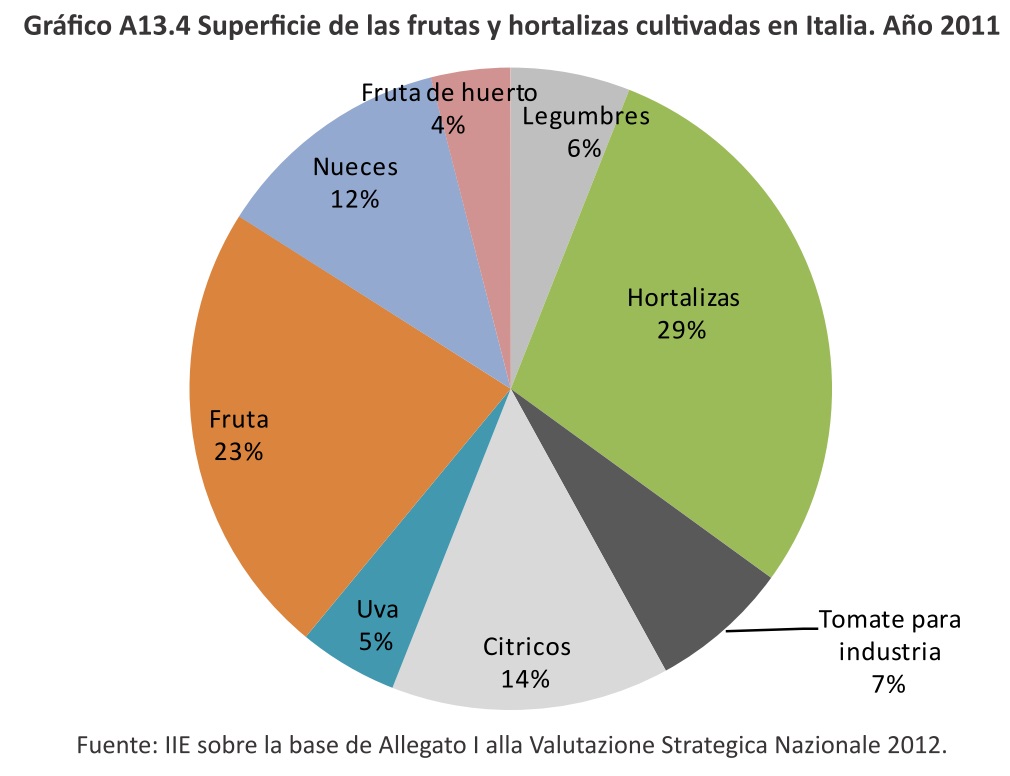

La producción de garbanzos, lentejas, habas, frijoles, lupino y arveja se inserta en el agregado estadístico de la producción de frutas y verduras italianas, ya que se destina al consumo humano. En Italia, en 2011, se produjeron cerca de 25,6 millones de toneladas de frutas y hortalizas (excepto patatas), en un área cultivada de alrededor de 1,6 millones de hectáreas.

En términos de superficie cultivada, según se expone en el Gráfico A13.4, las frutas (con exclusión de los cítricos) y uvas de mesa representaron el 44% del total de la superficie dedicada al cultivo, con un desarrollo de la inversión de cerca de 700 mil hectáreas. Por su parte, los cítricos, con aproximadamente 163.000 hectáreas, constituyen el 14% del total, mientras que las verduras, con 490.000 hectáreas, tienen una cuota del 42% del total. Las legumbres frescas y secas representan el 6,5% de la superficie total cultivada en Italia: un dato que, aunque de menor impacto, muestra vitalidad a medida que continúa creciendo en la última década (ISMEA, Instituto de Servicios para el Sector Agropecuario, 2012).

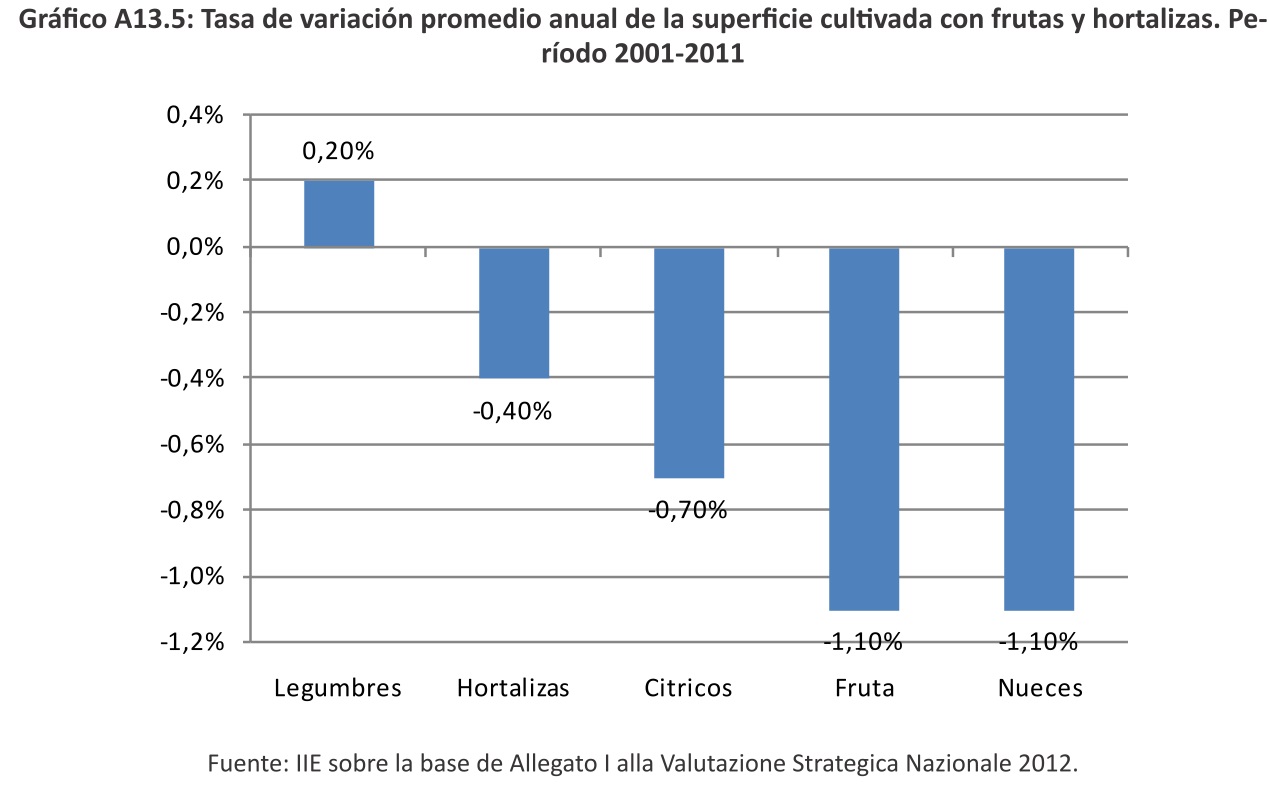

Entre el año 2000 y el año 2011, la variación de la tierra sembrada con frutas y hortalizas en Italia fue negativa (-5,4%), con una caída promedio anual de la superficie de -0,9%. Este descenso ha impactado en los principales agregados, con la excepción de las legumbres secas, cuya superficie se ha incrementado de un 6% a una tasa promedio anual del 0,2% (ver Gráfico A13.5).

Los mayores descensos se relacionan con frutales y uva de mesa (-8,3%), verduras (-5,0%) y cítricos (-3,6%).

Prestando atención a los resultados agregados registrados por áreas totales cultivadas en frutas y verduras entre 2000 y 2007, Italia sufrió una reducción del 3,2%, mientras en el período 2008 a 2011, el descenso fue del 2,4%. La única excepción al descenso generalizado es la de las legumbres, cuya superficie ha crecido mucho en el período 2000-2007 (9,4%), pero ha disminuido entre 2008 y 2011 (-3,6%).

En comparación con la reducción global de la superficie nacional sembrada, el sector de las leguminosas parecía haber viajado contra la tendencia en la última década. Un renovado interés en las proteínas destinadas a la alimentación humana o animal, ha llevado a mayores inversiones, sobre todo en términos de superficie cultivada, que han afectado en positivo la producción total.

En Umbría, la región líder en la producción de lentejas, la productividad promedio de 2011 fue de 673 kilogramos por hectárea. La producción total en los últimos años, por lo tanto, ha aumentado no sólo por el desarrollo de nuevas áreas de cultivo, sino también debido a un mayor rendimiento de las mismas, a pesar del carácter montañoso de la región.

Los mejores resultados en términos de aumento de la producción de arvejas han sido registrados por la región Marche: en 2011 se registró una productividad promedio de 2.450 kilogramos por hectárea. La productividad, en este caso, se mantuvo sin cambios desde 2001 hasta 2011: lo que llevó al aumento global de la producción fue sin duda la mayor superficie dedicada a este cultivo.

La región Campania es históricamente el líder italiano en el cultivo de porotos. En los últimos años, la producción de frijol se vio muy disminuida, no por los rendimientos más bajos, sino por el descenso en las superficies dedicadas al cultivo: datos históricos, de hecho, muestran cómo en 2011 la productividad media de la superficie dedicada al cultivo de porotos secos ha alcanzado 2.300 kilogramos por hectárea, una cifra muy superior a la registrada en los años 2008 y 2004 por el mismo cultivo (2.150 Kg/ hectárea).

A13.1.1.4 Comercio internacional: importaciones italianas de legumbres

A lo largo de la primera década del siglo XXI, Italia experimentó un superávit en la balanza comercial de productos de frutas y hortalizas, a pesar de la gran fluctuación de este balance.

Esta variabilidad se debió a diversos factores, incluidos la variación de cantidades importadas y exportadas y las fluctuaciones en los precios de los productos agropecuarios (Anexo I al Informe Anual sobre la Agricultura, ISMEA 2012).

Desagregando el macrodato del Comercio Internacional de frutas y hortalizas, emerge cómo el balance nacional se ha beneficiado de manera positiva por el flujo de exportaciones recibidos por el sector de las frutas frescas, uvas y verduras pero, al mismo tiempo, se evidencian aportes negativos por parte de fondos históricamente relacionados con la importación, como frutas tropicales, frutos secos y legumbres.

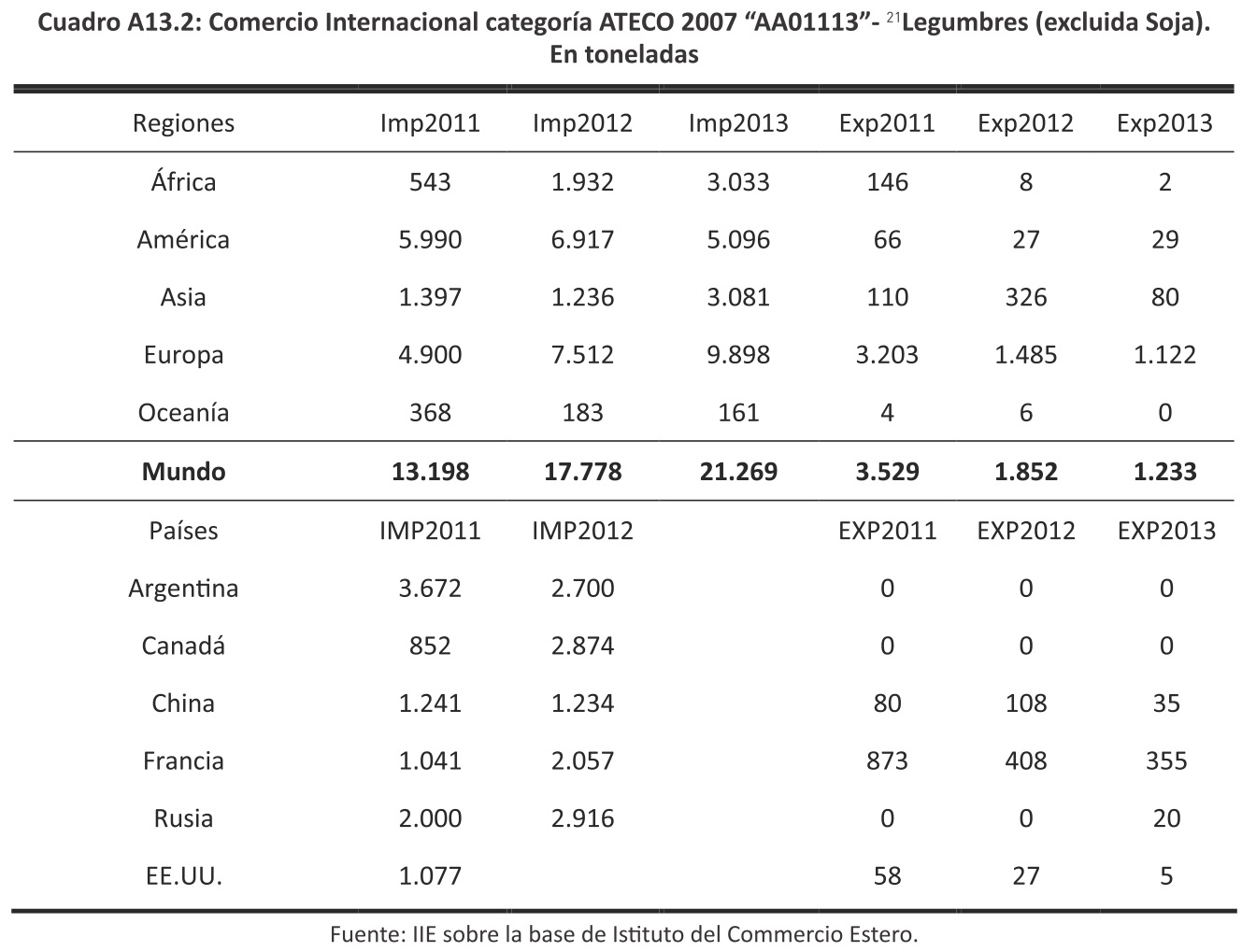

Aunque los datos de los últimos años muestran un aumento en la producción nacional de las legumbres, la demanda interna sigue superando la oferta, dejando, por lo tanto, al sector firmemente ligado a las importaciones del extranjero, según se refleja en el Cuadro A13.2.

El cuadro muestra que Italia está lejos de la autosuficiencia en el sector de las legumbres. Los datos agregados (en el que se colocan todas las leguminosas de grano, excepto soja) muestran cómo las importaciones italianas han experimentado un aumento de más del 30% entre 2011 y 2012. Los datos parciales de 2013 indican, todavía, una tendencia sostenida en el aumento de las importaciones en este sector. Este crecimiento se cubre principalmente con importaciones de origen europeo, entre los cuales tuvo una gran importancia Francia, que ha duplicado su volumen entre los años 2011 y 2012, principalmente por las arvejas.

El año 2012 también vio la rotación en los primeros puestos de los mercados de importación a Italia de legumbres. Argentina, históricamente el principal socio en el área de las leguminosas (primero por exportaciones de porotos a Italia), ha experimentado una reducción significativa de su intercambio en comparación con 2011, con un descenso de las exportaciones a Italia en el sector del 27,7%, debido a los malos resultados de la campaña en el país austral. Al mismo tiempo, Rusia y Canadá han suplido esa merma, convirtiéndose en el primer y segundo mayor exportador de legumbres a Italia. Ello también fue favorecido por una apreciación constante del euro, que hizo atractivas las importaciones procedentes de América del Norte.

21 ATECO es la clasificación nacional de actividades económicas, resultante del proceso internacional de revisión elaborado según las condiciones recogidas en el Reglamento CE 1893/2006 de aprobación de la Nomenclatura estadística de actividades económicas de la Comunidad Europea

A13.1.1.5 Máquinas para la siembra y cosecha

FederUnacoma (Federación Unitaria de las Empresas Productoras de Maquinaria Agrícola) es la federación que representa las asociaciones de productores italianos de maquinarias agrícolas. La federación, con el fin de promover la política de agregado de valor en bienes y servicios, reúne bajo sus siglas diferentes asociaciones que representan a variados sectores productivos, entre los que se destacan Asociación de Fabricantes de Tractores (ASSOTRATTORI, por sus siglas en italiano), Asociación de Fabricantes de Maquinaria Autopropulsada (ASSMASE, por sus siglas en italiano), Asociación de Fabricantes de implementos para la agricultura (ASSOMAO, por sus siglas en italiano), entre otros.

Assomasse reúne las 44 mayores empresas fabricantes de maquinaria agrícola autopropulsada (todos los vehículos agrícolas a uno o más ejes accionados por motor, excepto tractores); Assomao representa, al mismo tiempo, 250 empresas fabricantes de maquinaria para la siembra, el trasplante y la gestión de los fertilizantes, la protección de cultivos, el riego, la cosecha, la primera transformación y almacenamiento de productos y los rebaños, para el movimiento y transporte que no se pueden considerar ni tractores, ni autopropulsadas.

A13.1.1.5.1 Mercado nacional de máquinas agrícolas

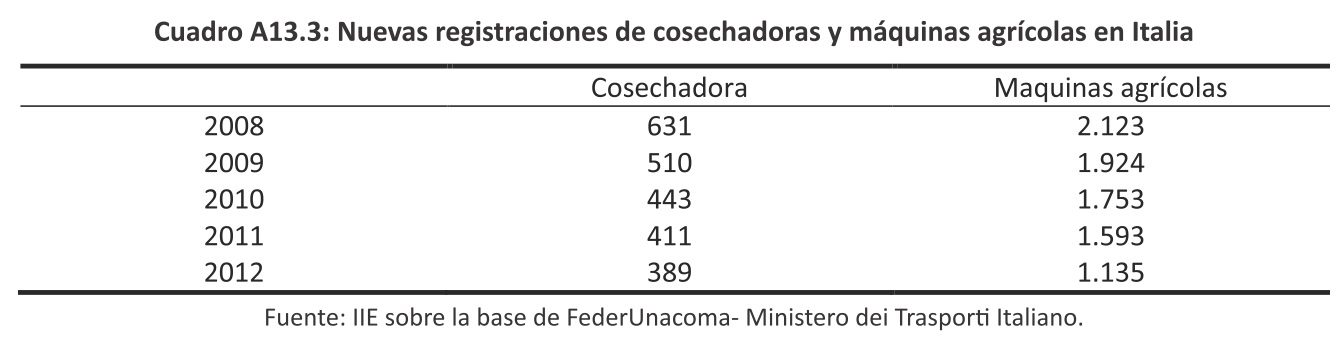

El mercado nacional de maquinaria agrícola, específicamente para el sector de autopropulsadas y remolcadas, nunca fue capaz de recuperar los niveles previos a la crisis de 2008: los datos históricos muestran una tendencia a la baja en los registros internos, que parece que no puede detenerse (ver Cuadro A13.3).

En términos porcentuales, las matriculaciones marcaron, según la última cifra reportada en 2012, un descenso anual del 17,4% para los tractores, del 5,4% para las cosechadoras, del 26,3% de los tractores con plataforma de carga y del 12% para los remolques.

La caída, casi constante, de las matriculaciones en el mercado italiano desde el 2005 se debió a la reestructuración del sector primario con la reforma de la PAC, y a la debilidad económica del país. Esto hace más difícil las inversiones en bienes de capital y nuevas tecnologías, aunque es más preocupante si se la compara con el desempeño del sector en el resto de Europa, donde la industria está impulsada por el crecimiento de la energética economía alemana y también por las conversiones del sector agropecuario polaco.

Las asociaciones industriales hace varios años señalaron la falta de incentivos específicos para la compra de maquinaria, a excepción de los planes de desarrollo rural, planes comunitarios financiados por el FEADER (Fondo Europeo Agrícola de Desarrollo Rural), administrados de forma independiente por las regiones italianas.

Los resultados de un estudio22, encargado por FederUnacoma, revelan las causas de la disminución de las matriculaciones de vehículos nuevos en Italia. Junto a la reducción en el número de granjas en Italia, ya registrados en el censo agrario nacional de 2011, el estudio reveló que la crisis ha menguado la propensión a la compra de bienes duraderos. Las granjas italianas han justificado este comportamiento a través del alargamiento de la vida útil de sus máquinas, con la compra de vehículos usados, y en especial con las tendencias de "subcontratación": tendencias que parece que van a mantenerse en los próximos años.

22 �Motivi della Crisi e Impatti Pac: luci ed ombre sul mercato italiano delle macchine agricole� Istituto Nomisma, 20

A13.1.1.5.2 Comercio Internacional de máquinas agrícolas

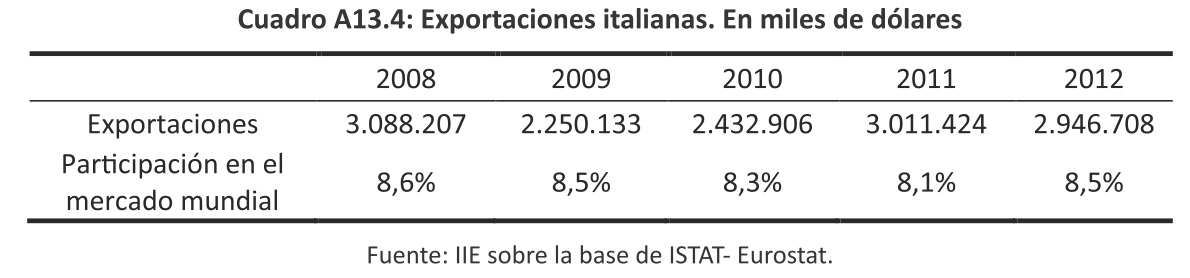

La industria italiana de maquinaria agrícola sigue siendo vital y, antes de la contracción del mercado interno, logró conectarse con la recuperación económica de Europa y del mundo. Esto le permitió recuperar, en dos años, los niveles de exportación pre 2009 en términos de valor total y manteniendo una cuota de mercado global de alrededor del 8,3%.

En el quinquenio en estudio (2008-2012), el comercio internacional italiano del sector ha sufrido una tendencia sinusoidal. El 2009 fue el año más negativo, con una disminución de las exportaciones italianas en un 27% sobre una base anual, y una disminución de la cuota de mercado mundial de 8,6% a 8,5%. El año siguiente, Italia parece desaprovechar la recuperación económica mundial, perdiendo cuota de mercado (8,3% en 2010, y 8,1% en 2011). El último año, pese a una ligera contracción en los valores absolutos de las exportaciones de maquinaria agrícola, Italia, sin embargo, recuperó la cuota de mercado de 8,5%.

A13.1.2 Nuevas tendencias. Oportunidades para la producción de legumbres

A13.1.2.1 Agricultura conservativa

Muchos productores italianos, en la última década, han comenzado a mirar con interés las técnicas de cultivo conservadoras, como la siembra directa, por el aporte de financiamientos públicos. Este sistema es comparable al mecanismo tradicional, pero de hecho la ventaja comparativa real de la adopción de la siembra directa se empieza a reconocer después de unos años, con la reducción de los costes por el combustible y mano de obra, así como los beneficios

ambientales debido al aumento de la concentración de materia orgánica en las superficies, limitando la erosión del suelo23.

Según la FAO, la técnica de siembra, en los últimos años, ha experimentado un rápido desarrollo y se extendió por todo el mundo, ganando en superficie mundial en 2008 hasta 111 millones de hectáreas24.

Frente a las ventajas en términos de costes y de conservación del medio ambiente, en Italia, la región del Véneto y de Lombardía han abierto líneas de incentivos financieros a fin de incentivar a los agricultores locales a que adopten tales técnicas (la región del Véneto ha acordado con la medida 214 PSR25 2011, Plan de Desarrollo Rural 2011, 450 euros por hectárea; la Región de Lombardía ha acordado 208 euros por hectárea para los productores que adoptaban la siembra directa). Esos incentivos económicos, de acuerdo a los objetivos de los gobernadores regionales, irán a cubrir los costos de conversión de las granjas, incluyendo la compra de nuevas semillas, y la posible reducción en el rendimiento inicial.

En Italia, AIPAS, asociación italiana de productores amigos de la tierra, una asociación de los productores agropecuarios, con el fin de promover la reconversión de cultivos de siembra directa organiza, anualmente, reuniones con representantes del mundo agropecuario argentino durante la Expoagro de Santa Fe.

23 Informatore Agrario �Semina Su sodo molto più che un innovazione�.

24 Development and Current Status of No-till Adoption in the World.

25 PSR, Plan de Desarrollo Rural, es la principal herramienta para la planificación de intervenciones y de financiación en la agricultura, la silvicultura y el desarrollo rural. Cada región europea aprueba su plan de desarrollo en el marco de la disciplina común del Fondo Europeo Agrícola de Desarrollo Rural.

A13.1.2.2 Conservación de la cosecha

Porotos, arvejas y lentejas en el momento de su ensilado, y en todo caso, después de la cosecha, son habitualmente objeto de ataque de un parásito, el gorgojo. Los daños se producen en las semillas de legumbres y se determinan por la actividad trófica de las larvas: éstas penetran en la semilla, excavando galerías nutricionales.

Con el fin de mantener el producto intacto, y limitar pérdidas, tradicionalmente se han utilizado como método de control de plagas las fumigaciones. Estas últimas siempre deben ser realizadas por personal cualificado, y con la autorización de la Policía y del Servicio Nacional de Salud.

Dosis y períodos de exposición deben ser observados estrictamente para evitar los olores en los productos almacenados. Actualmente, muchas de las empresas que almacenan legumbres y cereales han abandonado el uso de sustancias tóxicas en la desinsectación, desarrollando tratamientos "menos invasivos".