Balance de la

Economía Argentina

CAP�TULO 8 - CADENA DE VALOR GLOBALES

CAPÍTULO 8 - CADENA DE VALOR GLOBALES

Los notables cambios que han experimentado las estructuras de producción y comercio internacional en las últimas décadas generan una visión contrapuesta frente a las oportunidades desperdiciadas y las continuas posibilidades que ofrece para países como Argentina. La internacionalización productiva, parti cularmente a través de cadenas de valor globales, se presenta como una estrategia de desarrollo económico con experiencias internacionales exitosas, tanto a nivel firma como en términos nacionales. Es en ese marco, que el presente capítulo busca ahondar sobre dicho concepto, las posibilidades y desafíos que presenta y las políticas públicas como instrumento fundamental de apoyo al sector privado.

8.1 Introducción

La fragmentación geográfica de la producción, fenómeno asociado a la existencia de cadenas de valor globales (CVGs), no sólo modifica la estructura del comercio y la producción mundiales, sino que otorga mayor complejidad a las relaciones entre los actores económicos: trabajadores, firmas y naciones (Sturgeon & Memedovic, 2011). Cada vez con mayor intensidad, el comercio internacional se concentra en bienes intermedios, con el objetivo de aprovechar las ganancias de productividad o disminución de costos propios de cada país. De este modo, según datos de la OCDE, durante el año 2005, el comercio de bienes intermedios representó más del 50% del comercio mundial de bienes, mientras que en el caso de los servicios, superó el 70%. Tales valores indican la enorme trascendencia de este fenómeno.

En el marco de las CVGs, la competencia se incrementa en forma notable. Las firmas domésticas deben enfrentar la competencia de empresas locales y extranjeras con ventajas naturales o beneficios del sector público, lo que exige constantes mejoras para evitar ser desplazadas.

La innovación y ganancia de productividad son, entonces, una obligación permanente para las firmas insertas. Tal como se señala en OCDE (2007), los productos que hoy son considerados los más innovadores, terminarán siendo producidos por muchas firmas dispersas geográficamente, eliminando la ventaja inicial de tal innovación. De este modo, el desarrollo tecnológico en procesos y productos se postula como una necesidad continua para evitar el estancamiento.

En 1970 y con mayor intensidad desde 1980, la concentración de las actividades de las empresas transnacionales en actividades específicas como investigación y desarrollo, diseño y marketing vino aparejada con procesos de desconcentración productiva a través de los fenómenos de outsourcing y offshoring. Las competencias generadoras de menor valor agregado se centraron en países ajenos al origen de la compañía poseedora de la marca, con el objetivo de obtener beneficios por escala y menores costos, principalmente laborales (Corbett, 2004).

El surgimiento de las CVGs está intrínsecamente relacionado con la historia de las empresas transnacionales (Miroudot et al, 2009). El notable incremento de la inversión extranjera directa en el último cuarto del siglo XX, en especial en la década de 1990, trajo aparejado el ingreso de nuevos actores en las cadenas de producción globales y el inicio de los estudios al respecto. En sus inicios, el traslado de ciertas etapas productivas hacia otros países era causado por la existencia de mano de obra a bajo costo en las regiones receptoras: México y el este y sudeste asiático. Sin embargo, lo que en un principio fue la búsqueda de ahorro en términos salariales, se trasladó al aprovechamiento del conjunto de beneficios de la internacionalización productiva en un marco de cooperación inter empresarial. De esta manera, se buscaba explotar las ventajas de cada país en cuanto a disponibilidad de recursos naturales, tamaño de mercado interno y capacidad organizacional. Es esta última la que tiene mayor relevancia para explicar el fenómeno de las CVGs: la fragmentación geográfica ha generado ganancias de eficiencia explotando las economías de alcance y especialización y las capacidades productivas específicas de cada país o región.

Esta nueva formulación internacional, alejada de la concepción tradicional del comercio exterior, se basa en el análisis de estructuras empresariales supra nacionales. Los asuntos microeconómicos del intercambio cobran una importancia significativa, sin obviar la trascendencia de los aspectos institucionales y macroeconómicos. Es así que tópicos como el ingreso, la posibilidad de mejora y las estructuras de poder de las CVGs son examinadas minuciosamente por ser determinantes del flujo de intercambio comercial.

Finalmente, las experiencias exitosas de los países del este asiático (ver Recuadro 8.5) han posicionado a las CVGs como un elemento importante para el desarrollo económico. Las mismas constituyen, entonces, un enfoque microeconómico con implicancias macroeconómicas significativas.

En este marco, el Estado no es entendido como un mero agente observador, sino como un partícipe activo en el desarrollo de CVGs (Pietrobelli y Rabellotti, 2006; Anlló et al, 2010; UNCTAD, 2013). El apoyo a las firmas domésticas, en particular a PyMEs, el fomento a la orientación externa de la producción local y la generación de un ambiente de negocios saludable y previsible son responsabilidades críticas del sector público que mejoran las perspectivas de inserción en la economía mundial a través de CVGs.

Latinoamérica no ha estado ausente en este proceso, sin embargo, su participación sigue siendo muy pequeña y limitada a casos particulares. Sólo México, a partir de las maquiladoras, es un agente significativo para el análisis de las cadenas de valor globales, pero circunscripto a actividades de bajo valor agregado a través del aprovechamiento de ventajas en el costo de la mano de obra respecto a los Estados Unidos. Argentina y Brasil poseen una cadena automotriz desarrollada que, no obstante, tiene poca inserción en otras regiones del globo. En términos generales, América Latina se inscribe en el comercio internacional como productor de materias primas y circunscribe su desarrollo industrial a satisfacer la demanda interna, desperdiciando así importantes oportunidades de agregado de valor.

8.2 ¿Qué es una cadena de valor?

El concepto de cadena de valor, idea desarrollada por Michael Porter en 1985, se refiere al conjunto de actividades desarrolladas por las firmas involucradas en la realización de un producto o servicio, desde su concepción hasta el seguimiento del cliente o consumidor. Ellas comprenden todo el proceso productivo: investigación y desarrollo, diseño, marketing, producción y posventa (Kaplinsky & Morris, 2002). Es decir, incluye transacciones de bienes y servicios. El estudio del proceso de realización dentro del marco de una cadena de valor incluye el análisis del conjunto de relaciones, los mecanismos de comunicación y la distribución de poder entre las empresas pertenecientes. A diferencia de la idea de redes o networks, las cadenas de valor refieren a un eslabonamiento vertical, no horizontal (Hobbs et al, 2000).

El enfoque de las cadenas de valor permite comprender el funcionamiento de un conjunto de firmas independientes en términos jurídicos pero fácticamente interdependientes, enmarcadas en una supraestructura productiva. La pertenencia a una cadena de valor exige que los miembros compartan objetivos, desarrollen una estrategia común y establezcan lazos de confianza mutua, a tal punto que la cooperación y coordinación empresarial se transforma en una necesidad para el éxito del grupo (Hobbs et al, 2000). Las cadenas de valor introducen la idea de que cada firma no sólo debe analizar la propia configuración y eficiencia, sino que es fundamental que considere e internalice las características de otras firmas que forman parte de su proceso productivo. El examen de las actividades económicas fuera de un marco de aislamiento entre los agentes económicos logra un mayor conocimiento de la estructura como un todo e incluso de las unidades que la comprenden.

En una cadena de valor, los movimientos de productos entre eslabones no responden únicamente al precio, sino que se enmarcan en una relación profunda que involucra otros aspectos que van desde la observancia de estándares de calidad generales o propios de la firma al cumplimiento de condiciones de entrega o servicios de posventa (Hobbs et al, 2000). El mayor nivel de exigencia en estas estructuras está sustentado por la mutua dependencia. Tal característica, a su vez, demanda el establecimiento de mecanismos de control y monitoreo en los puntos considerados críticos dentro de la cadena. Los canales de transmisión de información son determinantes del éxito de la cadena de valor, ya que los mismos permiten un mejor ajuste a los requerimientos de otros eslabones y facilitan una rápida adecuación a las necesidades variables de la estructura en su conjunto, incluyendo los consumidores. Las cadenas de valor constituyen un modo de agregar estabilidad y seguridad a las relaciones entre empresas y asegurar estándares mínimos de cantidad, calidad y tiempo de entrega que reducen la incertidumbre en la que operan las compañías.

Pese a los beneficios propios de la pertenencia, existen costos asociados al ser parte de una cadena de valor. Ellos, denominados costos de transacción internos, involucran los gastos correspondientes a la selección de los miembros de la cadena, la firma de contratos entre ellos y el mantenimiento de sistemas de monitoreo y control de cumplimiento de los acuerdos para evitar comportamientos oportunistas. Al evaluar los beneficios de la inclusión en una cadena de valor, cobra importancia la consideración de los costos de transacción internos, ya que para la persistencia de la estructura es necesario que las firmas de todos los eslabones vean la pertenencia como algo beneficioso. Ligada a esta cuestión está la necesaria flexibilidad de la cadena, ya que la misma debe ser capaz de adecuarse a las condiciones económicas cambiantes:

alteraciones en precios relativos, costos y rentabilidad (Hobbs et al, 2000). Dicha flexibilidad no puede limitarse a ser una característica de las firmas, sino que la estructura debe reaccionar a las variaciones de mercado de manera sistémica.

Una cuestión a destacar es la influencia de los servicios en las cadenas de valor. Su trascendencia radica en que las actividades intensivas en el agregado de valor suelen ubicarse en las primeras y últimas etapas de la cadena - diseño, investigación y desarrollo, gestión de marca, posventa -, donde los servicios cobran mayor importancia (Kommerskollegium, 2013). América Latina y Argentina en particular se encuentran rezagadas en este aspecto en relación a otras regiones en desarrollo, como el sur y sudeste asiático.

8.3 Cadenas de Valor Globales (CVGs)

Desde la década del 70�, el mundo ha sido testigo de un marcado proceso de integración económica y cultural a través de las comunicaciones y el comercio internacional. Una medida de este fenómeno es el marcado crecimiento en el nivel de exportaciones mundiales reflejado en el Gráfico 8.1. Sin embargo, fue sólo desde 1990, que el fenómeno de la descomposición geográfica de la producción se generalizó y comenzó a analizarse como una variable económica trascendente. Las firmas determinan el lugar de agregado de valor teniendo como norte la búsqueda de eficiencia, el descenso de los costos y el incremento en la velocidad de producción (Organización Mundial del Comercio, 2013). De esta manera, el análisis de cadenas de valor adquirió una perspectiva internacional.

Esta situación ha influido sobre la configuración económica nacional y su injerencia ha sido profunda incluso en la organización productiva a nivel firma. Es así que funciones de la producción pueden desarrollarse no sólo en distintas áreas de una misma empresa, sino en unidades geográficas distantes pertenecientes a diversas firmas. Aun una misma etapa productiva, como la manufacturación puede estar configurada de este modo. La fragmentación de la producción entre firmas independientes, aunque relacionadas, en distintas locaciones geográficas es lo que da origen a la idea de cadena de valor global (CVG). En términos formales, una CVG es un conjunto de actividades productivas coordinadas desarrolladas por distintas unidades económicas independientes en diversas regiones geográficas (Anlló et al, 2010). La globalización como fenómeno económico no sólo genera un incremento en los flujos de comercio internacional, sino que reconfigura la estructura productiva mundial. Es en este marco que el análisis de las CVGs se erige como una nueva referencia en materia de relaciones entre firmas a nivel internacional.

En consecuencia, la creciente integración de los mercados mundiales ha traído aparejada una importante desintegración de los procesos productivos (Feenstra, 1998).

Gran importancia en el estudio de las CVGs ha tenido la experiencia de Japón, China, Taiwán y otros países del este y sudeste asiático, con su modelo de crecimiento basado en la industrialización orientada al comercio exterior. El análisis sistémico de la productividad a nivel firma fue entonces complementado por una visión también sistémica de las relaciones entre firmas que trasciende los límites nacionales. A ello se sumó una evidente política de ascenso en la cadena hacia actividades de mayor valor agregado, siendo el ejemplo de Taiwán uno de los más exitosos (ver Recuadro 8.5). Las CVGs han constituido, entonces, una plataforma de inserción de economías al comercio internacional e implican una posibilidad de desarrollo económico sostenible (UNCTAD, 2013).

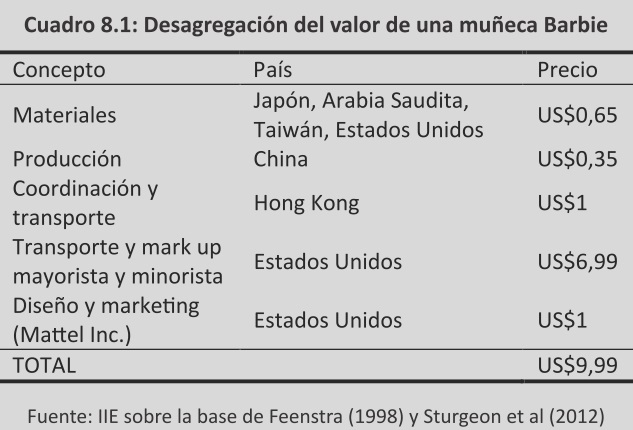

Recuadro 8.1: El caso de la muñeca Barbie

El primer estudio de CVGs a través del análisis de caso, y con seguridad uno de los generadores de mayor repercusión, fue el realizado por Tempest en 1996 para Los Angeles Times sobre la cadena de producción de las muñecas Barbie, con el objetivo de demostrar el falso dilema que planteaba el déficit comercial de Estados Unidos con China. A partir del precio de venta minorista en Estados Unidos, el autor desagrega el proceso productivo para determinar cuánto de ese valor corresponde a cada país involucrado.

El diseño y tareas de marketing corresponden a la firma líder del proceso y propietaria de la marca Barbie, Mattel Inc. A parti r de l petróle o saudí , refinerí as taiwanes as produc en el plástico peletizado para el cuerpo de la muñeca. De Japón provienen los hilos de nylon que constituirán el cabello, mientras que Estados Unidos provee los moldes, pinturas y embalajes de cartón a las fábricas Chinas encargadas del ensamblaje. Los servicios gerenciales y de transporte son competencia de Hong Kong. Una vez exportado el producto terminado al país consumidor, en este caso Estados Unidos, la muñeca Barbie pasa por mayoristas y minoristas hasta llegar al consumidor a un precio de US$9,99.

Entre los determinantes fundamentales de la aparición de las CVGs deben remarcarse las mejoras tecnológicas en comunicación, las cuales permitieron una significativa reducción de los costos de coordinación internacionales, y la creciente liberalización del comercio y la inversión.

Desde una visión de la empresa como unidad económica, el desarrollo de las CVGs no tiene mayor justificación que la posibilidad de disminución de costos y maximización de beneficios.

Es entonces, que diversas causas explican la internacionalización de los procesos productivos como fuente de mejoras para la firma e, incluso en algunos casos, como necesidad para la subsistencia. López et al. (2009) y Flores y Vaillant (2011) destacan las siguientes:

� El avance y difusión de las tecnologías de la información y la comunicación

� La globalización de la competencia

� La homogeneización del consumo, producción y organización empresarial

� Nuevos procesos de configuración empresarial: outsourcing, concentración en core business y reestructuración de las corporaciones en divisiones especializadas.

� La incorporación al comercio mundial de economías abundantes en mano de obra: China e India.

� La reducción de las barreras al comercio y la inversión internacional y el avance en los procesos de integración económica.

� El desarrollo de tecnologías que impulsan rendimientos crecientes a escala y requieren mayor grado de especialización.

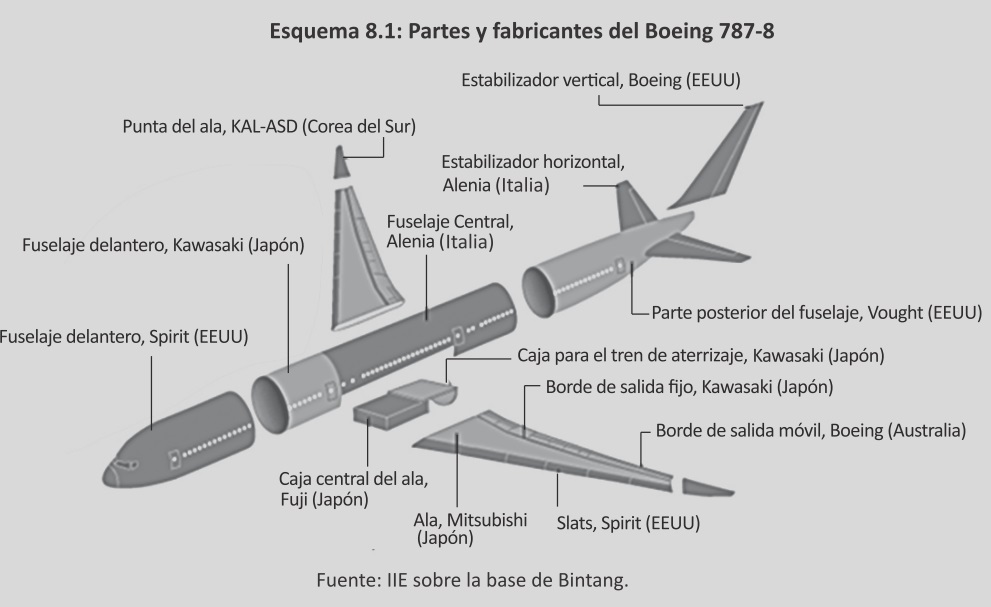

Recuadro 8.2: Cadena de Boeing 787-8 Dreamliner

Una CVG no implica la inexistencia de cadenas secundarias que se desarrollan sobre los bienes intermedios que la empresa inserta debe proveer. Un caso testigo de esta situación es el de la fabricación del Boeing 787 Dreamliner.

El mismo presenta tres modelos con diferentes capacidades de pasajeros y distancias de vuelo. En particular, el 787-8, posee asientos para entre 210 y 250 pasajeros y puede recorrer hasta 8.200 millas náuticas, es decir, 15.200 kilómetros.

El equipo del Boeing 787, tal como define la propia empresa al conjunto de firmas con participación directa en la fabricación del modelo, está constituido por 50 empresas de diez países:

Estados Unidos, Canadá, Alemania, Francia, Inglaterra, Italia, Suecia, Australia, Corea del Sur y Japón. Todas ellas contribuyen con la fabricación o diseño de cada una de las partes principales del avión, el cual es ensamblado en las instalaciones de la compañía en Seattle. A su vez, cada una de estas firmas desarrolla una cadena de valor propia del componente que realiza, incorporando terceras empresas y países en la fabricación del Boeing 787.

El Esquema 8.1 presenta la distribución espacial y por firma de algunos de los componentes principales del avión, evidenciando la complejidad del proceso productivo, distribuido de esta manera por una combinación de capacidades técnicas y ventajas económicas.

La cantidad de empresas participantes, así como su magnitud y el hecho que muchas de ellas sean reconocidas participantes, e incluso líderes, en otras cadenas de valor exhibe la complejidad del fenómeno de las CVGs y de los procesos productivos.

La inserción en una CVG ya constituida o la creación de una nueva depende en gran parte de actores ajenos a la misma. Por un lado, el sector público cumple un rol fundamental, ya que puede ser el determinante del éxito o fracaso del ingreso o el surgimiento de la CVG. Por el otro, se encuentran las empresas trasnacionales (ET), las cuales han tenido un papel preponderante en este tipo de configuración productiva. Los fenómenos de internacionalización de firmas de países en desarrollo a través de la inserción en CVGs suelen estar relacionados con la asociación a ETs, quienes llevan a cabo estrategias de offshoring de las casas matrices. De este modo, se pone en evidencia la influencia de las ETs sobre la estructura productiva de tales países, no sólo por la presencia directa, sino también por la asociación con clientes y proveedores locales. El estar ligado a una ET como método de inserción a CVGs exige un compromiso que excede a la firma involucrada e incorpora, nuevamente, al sector público como fuente necesaria de apoyo.

El análisis de CVGs, presenta tres dimensiones de estudio. En primer lugar, la gobernanza refiere a la estructura de poder interna de la CVG y sus influencias sobre la distribución de beneficios.

En segundo lugar, la estandarización es un aspecto clave del proceso productivo y determina la posibilidad de inserción de firmas externas. Finalmente, el concepto de upgrading o mejora de la cadena remite a la posibilidad de ascenso dentro de la CVG mediante actividades innovativas o realizando tareas de mayor valor agregado en base a la experiencia dentro de la cadena.

8.3.1 Gobernanza

La dificultad de las relaciones dentro de una cadena de valor radica en la independencia organizativa de los miembros y los distintos niveles de interdependencia dentro de la misma. Es por ello que el análisis de las estructuras relacionales en este tipo de configuración productiva es clave en la compresión del éxito o fracaso de la cadena. La distribución del poder y los mecanismos institucionales que determinan la coordinación, asignación de responsabilidades y monitoreo entre empresas dentro de una cadena de valor se denomina gobernanza de la cadena.

La distribución del poder no tiene una configuración definida, ya que varía entre organizaciones jerárquicas y negociaciones en igualdad de condiciones. Los determinantes del tipo de gobernanza que asumirá la cadena son muy variados y van desde las características de la actividad productiva, como la complejidad de las transacciones, los métodos de transferencia de información y el tamaño relativo de los participantes, hasta factores históricos y coyunturales.

Gereffi et al (2005) definen tres dimensiones de análisis de los sistemas de gobernanza: complejidad de las transacciones, nivel de codificación de la información y competencias de cada firma. La primera remite a las dificultades de coordinación generadas por particularidades del producto; la segunda, a la posibilidad de transferir conocimientos necesarios entre unidades independientes a través de normativas o estándares de producción; y la tercera hace referencia a la competencia de las firmas integrantes de la cadena para cumplir los requerimientos de los demás eslabones.

En base a tales características del sistema de gobernanza, es factible clasificar a las cadenas de valor en:

� Mercados: corresponden al tipo más sencillo de gobernanza, donde las transacciones son simples y la información, fácilmente codificable, produciéndose el intercambio en condiciones de igualdad. No requiere un elevado nivel de coordinación ni cooperación entre empresas.

� Cadenas de valor modulares: pese a que la información es compleja, la estructura de producción es modular, es decir, constituida por subprocesos independientes entre sí fácilmente codificables. Las relaciones entre eslabones se centran en la transferencia de información.

� Cadenas de valor relacionales: la complejidad de la información y su difícil codificación implican la necesidad de generar lazos más fuertes entre las empresas por la elevada interdependencia. Las firmas ubicadas en las últimas etapas de la producción o que bridan servicios gozan de un poder mayor a las demás.

� Cadenas de valor cautivas: el poder se concentra en áreas externas a la producción, donde pocas firmas de gran tamaño establecen complejos mecanismos de control y monitoreo de sus proveedores más pequeños con baja capacidad productiva.

� Cadenas de valor jerárquicas: se refieren a empresas integradas verticalmente como consecuencia de la complejidad de la información, su difícil transferencia y la inexistencia de firmas con las capacidades que requiere el mercado.

La gobernanza de las cadenas de valor no sólo se refiere a la distribución de poder dentro de la misma sino que abarca la capacidad de cada firma de influir sobre las decisiones de las demás.

Este último aspecto depende tanto del tamaño de cada empresa, como de la especificidad de su actividad y el grado de dependencia con otros eslabones, hacia adelante y hacia atrás en el proceso productivo.

Un adecuado análisis de la gobernanza dentro de una cadena de valor permite detectar ineficiencias provenientes de incapacidades de liderazgo o incentivos contrapuestos y corregirlas a través de alteraciones en la estructura organizacional de la cadena.

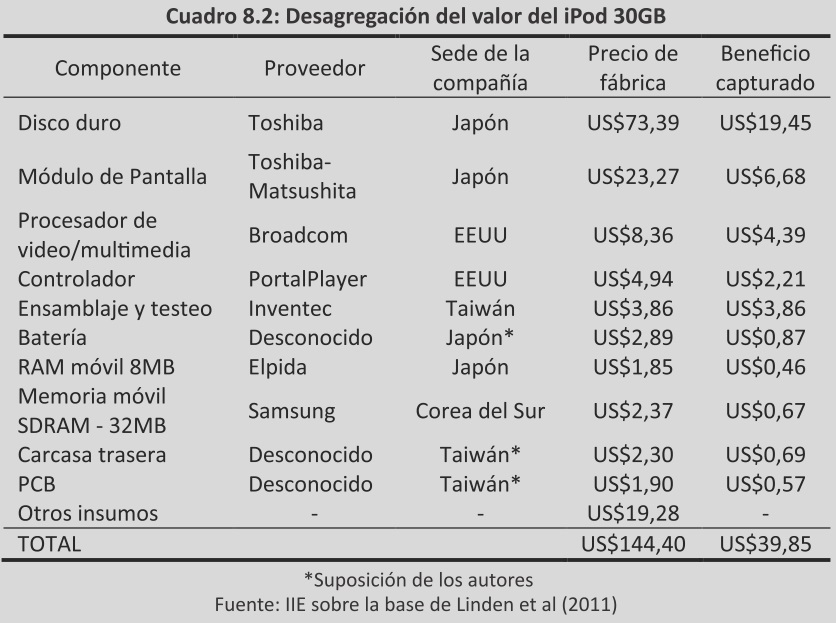

Recuadro 8.3: iPod 30GB

Las cadenas de valor de los productos de Apple han sido profundamente investigadas por ser una fuente de controversia ante la internacionalización de gran parte del proceso productivo y sus efectos sobre el empleo y la balanza comercial en Estados Unidos. En este marco numerosos estudios desagregan tal proceso y determinan valor agregado y apropiabilidad de los beneficios por país. Linden et al (2011) realizan un análisis exhaustivo de la cadena de valor del modelo Video iPod 30GB, haciendo énfasis en la capacidad de apropiabilidad de los beneficios de un producto basado en la innovación.

El costo total de los insumos es de US$144,40, de los cuales los autores rastrearon el origen de US$123,12. La desagregación de los componentes se presenta en el Cuadro 8.2

No obstante, este nivel de análisis puede profundizarse. Los chips controladores utilizados en el proceso de fabricación de PortalPlayer provienen de Taiwán (TSMC) o Estados Unidos (LSI Logic), mientras que el núcleo del procesador corresponde a la empresa británica ARM.

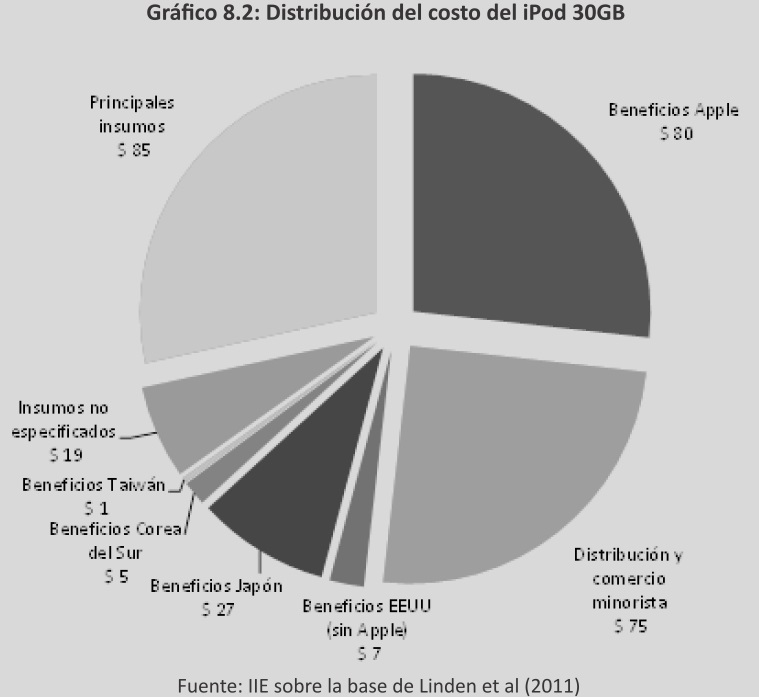

Con un precio de venta minorista de US$299, de los cuales US$45 se asignan a mark up minorista y US$30 a distribución. De esta manera, los beneficios de Apple alcanzan los US$80, los cuales pueden ser superiores si se tiene en cuenta que la firma participa también en su comercialización minorista. A partir de estas estimaciones, puede obtenerse la distribución geográfica aproximada de los beneficios, presentada en el Gráfico 8.2.

Las investigaciones llevadas a cabo desde un enfoque de CVGs permiten una comprensión más acertada del proceso productivo y las relaciones internacionales. Linden et al (2011) señalan que pese a que cada iPod aumenta el déficit comercial de Estados Unidos con China (donde se realiza el ensamblaje final) en US$150, sólo una pequeña porción corresponde a valor agregado chino. Las actividades asociadas a la innovación, como diseño, marketing o I+D, se concentran en los Estados Unidos y permiten una mayor captura de los beneficios totales de la producción.

8.3.2 Estandarización

La dispersión geográfica de la actividad económica introduce variables de difícil cuantificación y control. Las características culturales, conductuales y legales, que pueden diferir enormemente entre países, influyen sobre la cadena de manera sistémica e incluso pueden ser determinantes de las conductas del consumidor. Un ejemplo de esta situación se dio a mediados de la década de los 90, cuando el uso de trabajo infantil en las fábricas paquistaníes proveedores del fabricante de ropa deportiva Nike tomó estado público, repercutió negativamente en la imagen de la empresa y obligó a la compañía a establecer normas laborales sobre el resto de los componentes de su cadena productiva. A estas diferencias se suman las diversas configuraciones nacionales de la producción y la limitada transferencia internacional de conocimientos y know-how.

Es por ello que un aspecto fundamental de las CVGs es la existencia de estándares de producción globales o propios de la cadena. �stos son esquemas unificados que rigen cualquier componente de la actividad y estipulan condiciones para cada eslabón de la cadena. Los estándares simplifican el intercambio de información entre firmas en un marco de creciente complejidad relacional y brindan señales al consumidor sobre las condiciones del producto. Estos esquemas de acción pueden ser externos o internos a la cadena. La Organización Internacional para la Estandarización (ISO) es la máxima fuente de estándares a nivel mundial, sin embargo, instituciones nacionales o regionales también requieren el cumplimiento de normas de homogeneidad o seguridad del producto: American National Standards Institute (ANSI) y National Institute o f Standards and Technology en Estados Unidos, German Institute for Standardization (DIS) en Alemania, European Committee for Standardization para la Unión Europea. En Latinoamérica, los mecanismos de certificación de productos y procesos no están generalizados, no obstante, existen organismos con tales funciones como el Instituto Argentino de Normalización y Certificación (IRAM), la Asociación Brasilera de Normas Técnicas (ABNT) y la Asociación Mercosur de Normalización (AMN), todas ellas con representación en el ISO. Incluso dentro de cada CVG pueden existir estándares propios.

Recuadro 8.4: Cadena de la carne Argentina - Reino Unido

Luego de la crisis generada por la epidemia de encefalopatía espongiforme bovina en el ganado del Reino Unido, distintas organizaciones, como Food Chain Centre y Red Meat Industry Forum, centraron sus recomendaciones en la conexión entre los miembros de la cadena, el cumplimiento de principios de calidad y el desarrollo de un nuevo paradigma de producción colaborativa; a la vez que se elevaron notoriamente los costos para los productores locales como consecuencia de los intensos mecanismos de monitoreo sanitario.

En ese marco, la cadena de valor de la carne bovina en el sector de los establecimientos gastronómicos (restaurantes, locales de comida rápida, etc) cobró una nueva dimensión. La preferencia de los consumidores británicos por cortes caros procedentes del cuarto trasero de la res incentivó la importación desde países con menores costos, como Argentina, donde los nuevos requerimientos fitosanitarios resultaron ser de más fácil cumplimiento que en el Reino Unido.

En este marco, el estudio realizado por Francis et al (2008) se centra en una firma del Reino Unido no identificada poseedora de 250 restaurantes. La provisión de carne vacuna proviene en un 95% de Argentina, que goza ventajas en términos de costos, calidad, eficiencia productiva, condiciones sanitarias y trazabilidad del ganado, mientras que el 5% restante constituye una provisión de contingencia, cubierta por proveedores locales, para suplir las entregas fuera de término. El procesamiento de la carne; matanza, deshuesado, corte y empaque, se realiza en uno de los establecimientos con licencia por parte de los procesadores británicos en base a los cortes británicos y luego es exportado, donde luego de un nuevo proceso de empacado, es distribuido a la cadena de restaurantes analizada.

Este es un caso testigo que refleja cómo situaciones coyunturales permiten el acceso a nuevos mercados a través del involucramiento en una cadena de valor cumpliendo los estándares que la misma plantea.

Siguiendo a Nadvi y Wältring (2004) el establecimiento de estándares a cumplir dentro de una CVG permite disminuir los costos de transacción y la necesidad de control y monitoreo entre eslabones, introduce responsabilidad social y medioambiental en los actores de la cadena y fomenta la competitividad Esto s autore s clasific an l os estándar es seg ún su ámbi to de aplicación y distinguen así entre aquellos de primera generación, de carácter global; de segunda generación, específicos del sector; y de tercera generación, propios de la firma. Los mecanismos de selección, control y castigo de los estándares de producción de la CVG guardan relación con el sistema de gobernanza en el que está inscripta la misma. La exigencias son más sencillas de introducir cuando los compradores son fuertes; los proveedores, débiles; y existen relaciones de jerarquía bien definidas.

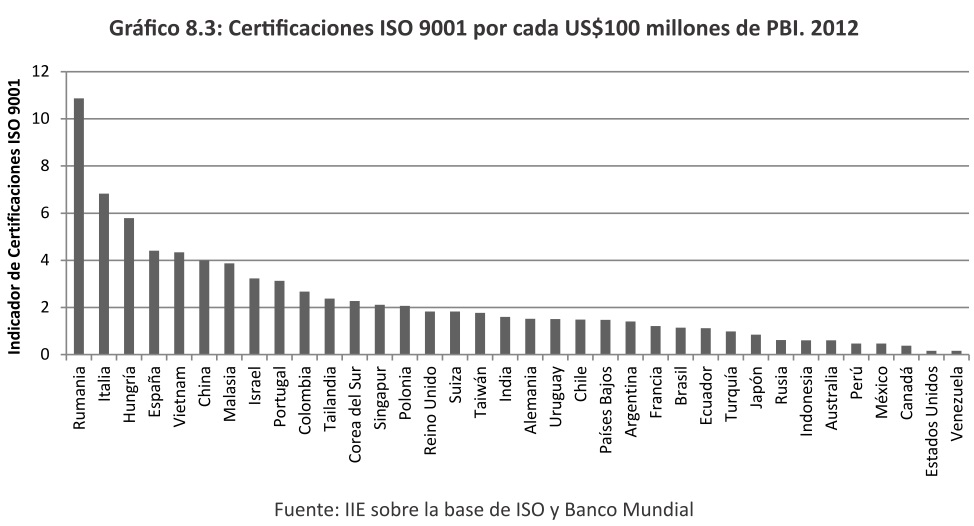

La certificación de calidad de acuerdo a estándares globales predefinidos no es una práctica generalizada en América Latina. El Gráfico 3 presenta el número de certificaciones de calidad ISO 90011 por país, ponderado por el PBI del mismo. América Latina muestra un marcado retraso respecto a las regiones del mundo con mayor nivel de inserción en CVGs, agravado por el descenso del 1,2% registrado en 2012 respecto al año anterior. Argentina se ubica tercera en la región en cantidad de licencias, por detrás de Brasil y Colombia, y 28 a nivel mundial; y, pese a exhibir un notable incremento cercano al 40% en 2012, se encuentra aún 25% por debajo del máximo alcanzado en 2008, cuando 8.812 empresas gozaron de tal certificación.

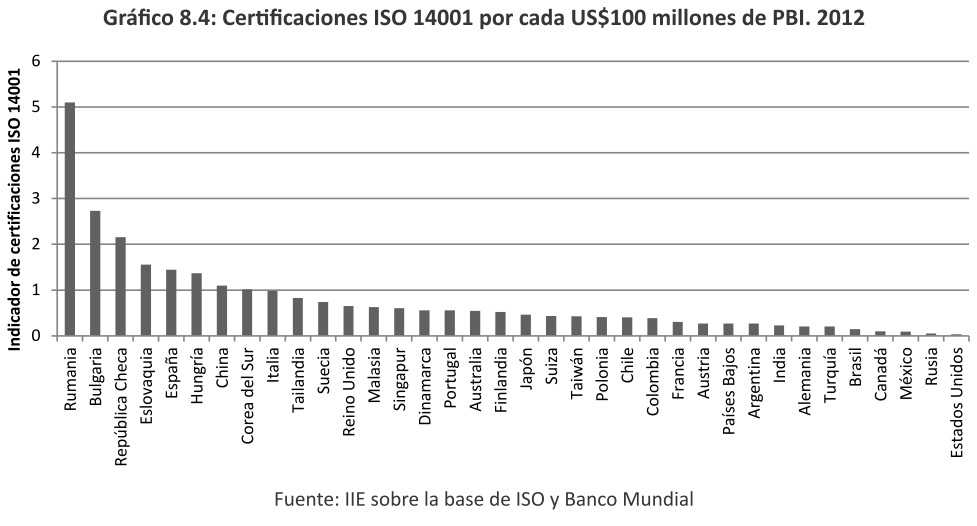

En los últimos años, las preocupaciones medioambientales alcanzaron a la estandarización de las CVGs, por lo que diversas organizaciones no gubernamentales, como Worldwide Fund for Nature (WWF), formulan protocolos de administración ambiental. Las normas ISO 14001 estipulan parámetros para alcanzar un sistema de gestión medioambiental eficiente (Gráfico 8.4).

Nuevamente, la región posee pocas certificaciones en comparación con Asia, Europa y Norteamérica, e incluso muestra la menor tasa de crecimiento regional. Argentina se ubica tercera en América Latina, al igual que en el caso de las ISO 9001, y 31 a nivel global.

1 Una certificación ISO 9001 es un indicador de la capacidad de la firma de satisfacer requerimientos de calidad.

Pese a que la estandarización de productos y procesos constituye un método de ingreso a CVGs y una consiguiente posibilidad de mejoras económicas en los países en desarrollo, también puede transformarse en una barrera a la inserción, tal como lo señalan Nadvi y Wältring (2004), ya que suele ubicar a las firmas de naciones desfavorecidas en una situación de agentes pasivos sujetos a constantes requerimientos, en ocasiones de difícil cumplimiento.

8.3.3 Upgrading

No es en la pertenencia donde yace el verdadero potencial en términos de desarrollo de las CVGs. El estar inserto en una cadena, pero llevar a cabo actividades de bajo agregado de valor o con poca apropiabilidad de los beneficios, por el sistema de división de poder dentro de la misma, es una situación perjudicial tanto para la firma como para el país que realiza tales tareas.

Es frente a este escenario que cobra importancia la posibilidad de mejora dentro de la cadena como un mecanismo de desarrollo y progreso productivo tanto a nivel empresa como en términos nacionales. Se define la mejora o upgrading en la cadena de valor como la posibilidad de innovación para incrementar el valor agregado (Giuliani et al, 2005).

La perspectiva de las CVGs incorpora al análisis actividades no ligadas a la producción manufacturera, como el sector servicios, pero que contribuyen considerablemente al agregado de valor del producto final. Los países exitosos, entendidos como aquellos que pasaron de ser países en desarrollo a poseer una elevada inserción en el comercio internacional asociada a desarrollo económico de la nación en su conjunto, muestran una trayectoria común: ingreso a CVG y la posterior mejora dentro de la cadena. Es importante diferenciar estas dos etapas, ya que los cursos de acción varían en función del objetivo buscado.

Existen cuatro dimensiones de mejora en la cadena según Humphrey y Schmitz (2000):

� Mejora de productos: radica en el paso a la fabricación de productos más elaborados.

Un ejemplo típico es el paso de un segmento de clientes a otro de mayor categoría o exigencias.

� Mejora de procesos: refiere a la ganancia de eficiencia a través de cambios en los procesos productivos.

� Mejora de funciones: está asociada al traspaso hacia funciones generadoras de mayor valor agregado, como el cambio de tareas de ensamblaje a diseño.

� Cambio sectorial: consiste en la extrapolación de las habilidades adquiridas en un sector para insertarse en otro de mayor complejidad o más elevadas expectativas de ganancia. El caso de Taiwán (ver Recuadro 8.5) es paradigmático.

Recuadro 8.5: Taiwán 3C2

Dejando de lado el análisis de los principios económicos que condujeron al país asiático hacia el desarrollo, lo cual es fuente de controversia y excede el objetivo del presente capítulo2, Taiwán ha experimentado una notable transformación económica en los últimos 60 años, logrando pasar de ser un país dependiente de la agricultura a ser uno de los más importantes productores y exportadores de bienes y servicios de base tecnológica. Tal marcada y acelerada evolución de su matriz productiva está fuertemente ligada al desarrollo del sector externo y este fenómeno está asociado, a su vez, a la inserción y creación de CVGs.

Siguiendo a Ranis (2007), las reformas agrícolas y el aprovechamiento de la ayuda proveniente de Estados Unidos durante la Guerra Fría constituyeron pilares del crecimiento durante la década de 1950, cuando el país poseía una economía basada en el sector agrícola, particularmente, en la producción de arroz y caña de azúcar. El impulso tecnológico comenzó con la instalación de equipamiento de tarjetas perforadas, utilizadas en los registros de los programas de ayuda, lo cual condujo al establecimiento de acuerdos del gobierno taiwanés con IBM para el desarrollo de infraestructura y planeamiento económico (Tinn, 2010).

A partir de 1960, el foco se trasladó al sector externo, comenzando con la promoción de las exportaciones de productos agrícolas no tradicionales, como piñas, espárragos y hongos (Amsden, 1979), y avanzó a la industria con el desarrollo del sector textil y el establecimiento de zonas francas de exportación (Export Processing Zones o EPZ). Estas últimas constituyeron los inicios de la inserción en CVGs, ya que los beneficios impositivos atrajeron firmas internacionales que ubicaron en el país sus procesos de ensamblaje. El desarrollo de una infraestructura acorde y la formación de capital humano acompañaron este fenómeno.

A mediados del 1985, el país comenzó a producir computadoras IBM, lo cual implicó, según el Ministerio de Asuntos Económicos de Taiwán, una mejora en la productividad y competitividad local por el aprovechamiento de economías de escala. En los años posteriores, la asociación con empresas internacionales a través de acuerdos del tipo �Original Equipment Manufacturer�, es decir la fabricación de bienes que luego son comercializados bajo otra marca, sirvió de base para el establecimiento a nivel internacional de grandes firmas taiwanesas, como Foxconn, Quanta, Wistron, HTC, TSMC o Asus, entre otras. Es así que, de acuerdo a datos proporcionados por el Ministerio de Asuntos Económicos, Taiwán concentra enormes porcentajes de las exportaciones mundiales de notebooks (90%), placas madres (98%), cable módem (80%), monitores de LCD (78%), WLAN (80%) y cámaras digitales (50%).

De este modo, el país se constituyó como líder mundial en exportaciones de 3C (computers, communications and consumer electronics).

Pese a los notables resultados, la innovación productiva y mejora en la cadena continúa. En los últimos años, las actividades de ensamblaje o producción de determinadas manufacturas tecnológicas se trasladaron a países continentales como China e India, dando lugar al desarrollo de las nuevas 3C (cloud computing, connectivity and client services) en el territorio taiwanés.

En un contexto sumamente competitivo, como es el caso de las CVGs, la mejora de procesos no implica necesariamente alcanzar mayores niveles de valor agregado, sino que es una necesidad de la firma, para evitar ser desplazada por otros proveedores más productivos. No obstante es esta dimensión la que suele servir como punto de partida para alcanzar una mejora de productos, funciones o un cambio sectorial beneficioso.

El progreso dentro de la cadena está íntimamente relacionado a la transmisión de información dentro de la misma, en especial para las PyMEs. Sin acceso a información sobre productos, procesos y mercados, el paso a actividades generadoras de mayor valor agregado se dificulta y depende exclusivamente de las habilidades particulares de la firma o de sucesos exógenos fortuitos. De esta manera, el tipo de gobernanza de la CVG en la que está inserta la firma es un determinante fundamental de la posibilidad de mejora de la misma.

2 Amsden (1979) y Ash y Green (2007), entre otros, presentan visiones alternativas sobre las causas proceso de crecimiento del Taiwán.

Las estructuras del tipo modular y relacional implican un alto grado de intercambio de información entre empresas, favoreciendo así el progreso de aquellas ubicadas en los eslabones de menor agregado de valor, en particular, la mejora de productos y procesos (UNCTAD, 2013). Las características propias de la cadena también establecen la posibilidad de mejora. Mientras mayor sea el nivel tecnológico de la CVG y el dinamismo en el cambio de la misma, mejores perspectivas de progreso enfrentará la firma. Sin embargo, la existencia de barreras a la entrada, como altos costos hundidos o patentes limitará la posibilidad de mejoras de funciones. El nivel de cooperación inter-firma y la cercanía productiva a la empresa líder de la cadena son también factores importantes (UNCTAD, 2013).

Existen, a su vez, determinantes que exceden a la cadena. La existencia de una infraestructura adecuada, la estabilidad macroeconómica, el grado de apertura comercial, el desarrollo de instituciones eficientes y políticas de incentivo a la mejora productiva son responsabilidad del sector público, mientras que el acceso a los insumos, las características geográficas y la cercanía a los clientes potenciales son parámetros no controlables. A todo esto se suman un conjunto de características de la firma que contribuyen a la mejora dentro de la cadena como la capacidad de absorción y los recursos financieros.

Recuadro 8.6: Astronomía en Chile

Chile es un país reconocido internacionalmente por las características naturales sumamente beneficiosas para la observación astronómica. En particular, las regiones del norte, como Coquimbo, Atacama y Antofagasta, se destacan por poseer un ambiente seco, atmósfera limpia, noches despejadas y baja densidad de población, tal como señala la Oficina de Protección dela Calidad del Cielo del Norte de Chile (OPCC). A las propicias condiciones atmosféricas, se suman la existencia de una adecuada infraestructura, la estabilidad política-económica y la no competencia con los países del hemisferio norte, lo que configura al país como un atractivo polo astronómico.

Aparte de una gran cantidad de establecimientos aficionados, Chile ha recibido grandes proyectos internacionales, particularmente con la colaboración del Observatorio Europeo Austral (ESO), el cual opera los observatorios de La Silla, Paranal (VLT) y Atacama Large Millimeter/submillimeter Array (ALMA). Este último, que insumió una inversión de US$1.200 millones, es el mayor proyecto astronómico terrestre del mundo, y constituye una tarea conjunta de ESO y agencias de Estados Unidos, Canadá, Japón y Chile. Además, en la actualidad se encuentra en construcción el proyecto European Extremely Large Telescope (E-ELT), el cual será el telescopio más grande en tierra.

Según estimaciones del Ministerio de Economía, Fomento y Turismo de Chile, en los próximos años se recibirán más de US$3.000 millones en inversiones en cuatro proyectos astronómicos.

Su realización implicará que el país latinoamericano posea cerca del 70% de la observación astronómica terrestre. Tal nivel de actividad tiene sus limitaciones, ya que en la actualidad, Chile tiene contratos por sólo US$6 millones en productos y servicios de mediana tecnología.

Es en este marco, que las acciones de gobierno tienden a agregar valor doméstico a la cadena y fortalecer la posición internacional del país en esta materia; Chile busca formar capital humano y capacidades tecnológicas que permitan realizar tareas que hoy desempeñan empresas internacionales y de este modo avanzar en la cadena, así como el desarrollo de otras cadenas ligadas como es el caso del turismo astronómico y el programa Stars & Wines, que integra la producción vitivinícola con la observación astronómica. En materia educativa, la carrera licenciatura en astronomía comenzó a dictarse desde 2010 en las Universidades de Concepción y Andrés Bello; lo cual, sumado a la Universidad de Chile, la Pontificia Universidad Católica de Chile y las

unidades académicas que dictan licenciaturas en ciencias con mención en astronomía, constituyó un gran incremento en la oferta académica. Esto se vio reflejado en el crecimiento del capital humano: según el Censo de Astrónomos de Instituciones Chilenas, llevado a cabo por la Sociedad Chilena de Astronomía, la cantidad de estudiantes y profesionales del sector mostró un incremento total superior al 30% entre 2009 y 2013. Para el mismo período, el número de estudiantes de licenciatura, magíster y doctorado creció 27%.

En primer lugar, los acuerdos con las agencias astronómicas internacionales contienen cláusulas que incluyen el acceso garantizado para investigadores y universidades chilenas de un porcentaje del tiempo de observación, así como el financiamiento de becas de grado y posgrado, plazas para profesores de astronomía en universidades chilenas, desarrollo de infraestructura, capacitación y difusión de la actividad astronómica para el público en general. Además, el trabajo de la OPCC y entidades públicas y privadas en pos de evitar la contaminación lumínica busca salvaguardar el principal atractivo para la astronomía.

Finalmente, la inclusión del parque Fray Jorge reserva Starlight, la cual según The Starlight Iniciative se define como una zona donde se mantienen las condiciones de iluminación y nitidez natural del cielo nocturno, constituye un avance en el cumplimiento de estándares internacionales y promueve la difusión del país como un centro de atracción del turismo astronómico mundial.

8.4 Medición de la participación en CVGs

La participación en una CVG es de fácil determinación a nivel firma, no obstante, la complejidad inherente al fenómeno dificulta su cálculo en términos nacionales. Las estadísticas tradicionales de comercio exterior no incorporan un nivel de desagregación tal que permita establecer el origen y destino no sólo del producto, sino de todos los bienes y servicios que insumió su fabricación. Es por ello que se recurre a medidas basadas en el comercio en valor agregado de bienes y servicios, evitando así la múltiple computación de un producto por el sólo hecho de atravesar numerosas fronteras en su proceso de manufacturación. El principal problema de estas fuentes de información es la falta de datos recientes.

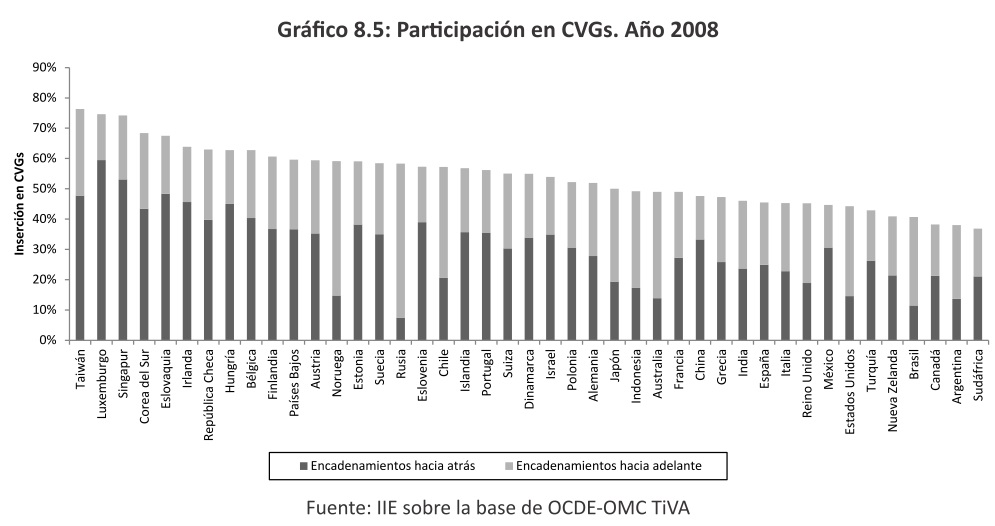

Siguiendo la metodología propuesta por la Organización para la Cooperación y el Desarrollo Económicos, basada en De Backer y Miroudot (2012), el Gráfico 8.5 muestra la participación de 43 países en CVGs. La misma está particionada en función del encadenamiento productivo del bien o servicio involucrado. Los encadenamientos hacia atrás se miden mediante el valor agregado extranjero en las exportaciones del país doméstico, es decir, cuantifica la intervención en las actividades exportadoras de insumos importados. Por otro lado, los encadenamientos hacia adelante son determinados por el valor agregado originado en el país, incorporado en las exportaciones de países extranjeros. Se mide, de este modo, la situación inversa, es decir, la participación de insumos domésticos en las exportaciones extranjeras. Con el objetivo de homogeneizar los resultados y obtener valores comparables entre naciones, independientemente de su tamaño, todos los datos son expresados como porcentaje de las exportaciones brutas del país.

Los últimos datos publicados en forma conjunta por la OCDE y la Organización Mundial del Comercio corresponden al año 2009, sin embargo, se utilizarán los correspondientes a 2008, para evitar incluir en los resultados la influencia negativa de la crisis internacional en el comercio global.

En primer lugar, los acuerdos con las agencias astronómicas internacionales contienen cláusulas que incluyen el acceso garantizado para investigadores y universidades chilenas de un porcentaje del tiempo de observación, así como el financiamiento de becas de grado y posgrado, plazas para profesores de astronomía en universidades chilenas, desarrollo de infraestructura, capacitación y difusión de la actividad astronómica para el público en general. Además, el trabajo de la OPCC y entidades públicas y privadas en pos de evitar la contaminación lumínica busca salvaguardar el principal atractivo para la astronomía.

Finalmente, la inclusión del parque Fray Jorge reserva Starlight, la cual según The Starlight Iniciative se define como una zona donde se mantienen las condiciones de iluminación y nitidez natural del cielo nocturno, constituye un avance en el cumplimiento de estándares internacionales y promueve la difusión del país como un centro de atracción del turismo astronómico mundial.

8.4 Medición de la participación en CVGs

La participación en una CVG es de fácil determinación a nivel firma, no obstante, la complejidad inherente al fenómeno dificulta su cálculo en términos nacionales. Las estadísticas tradicionales de comercio exterior no incorporan un nivel de desagregación tal que permita establecer el origen y destino no sólo del producto, sino de todos los bienes y servicios que insumió su fabricación. Es por ello que se recurre a medidas basadas en el comercio en valor agregado de bienes y servicios, evitando así la múltiple computación de un producto por el sólo hecho de atravesar numerosas fronteras en su proceso de manufacturación. El principal problema de estas fuentes de información es la falta de datos recientes.

Siguiendo la metodología propuesta por la Organización para la Cooperación y el Desarrollo Económicos, basada en De Backer y Miroudot (2012), el Gráfico 8.5 muestra la participación de 43 países en CVGs. La misma está particionada en función del encadenamiento productivo del bien o servicio involucrado. Los encadenamientos hacia atrás se miden mediante el valor agregado extranjero en las exportaciones del país doméstico, es decir, cuantifica la intervención en las actividades exportadoras de insumos importados. Por otro lado, los encadenamientos hacia adelante son determinados por el valor agregado originado en el país, incorporado en las exportaciones de países extranjeros. Se mide, de este modo, la situación inversa, es decir, la participación de insumos domésticos en las exportaciones extranjeras. Con el objetivo de homogeneizar los resultados y obtener valores comparables entre naciones, independientemente de su tamaño, todos los datos son expresados como porcentaje de las exportaciones brutas del país.

Los últimos datos publicados en forma conjunta por la OCDE y la Organización Mundial del Comercio corresponden al año 2009, sin embargo, se utilizarán los correspondientes a 2008, para evitar incluir en los resultados la influencia negativa de la crisis internacional en el comercio global.

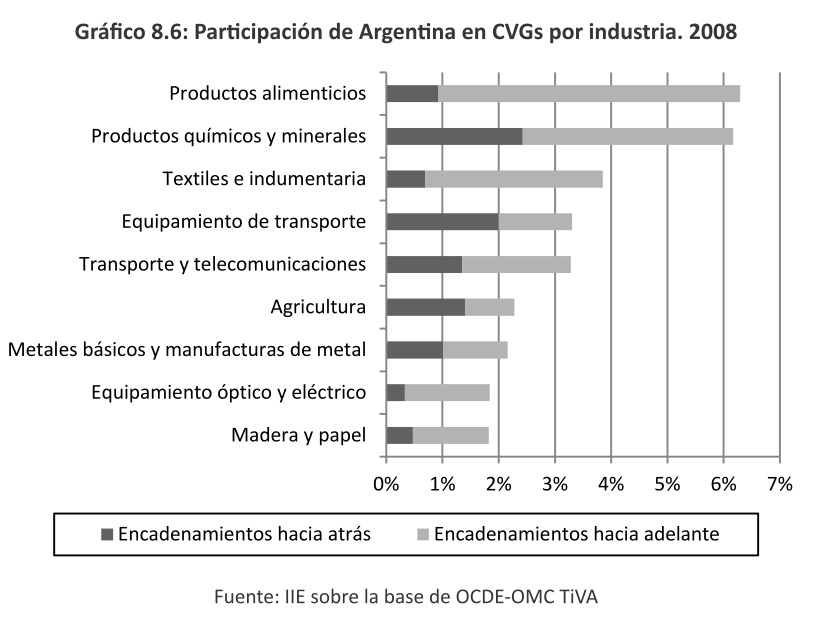

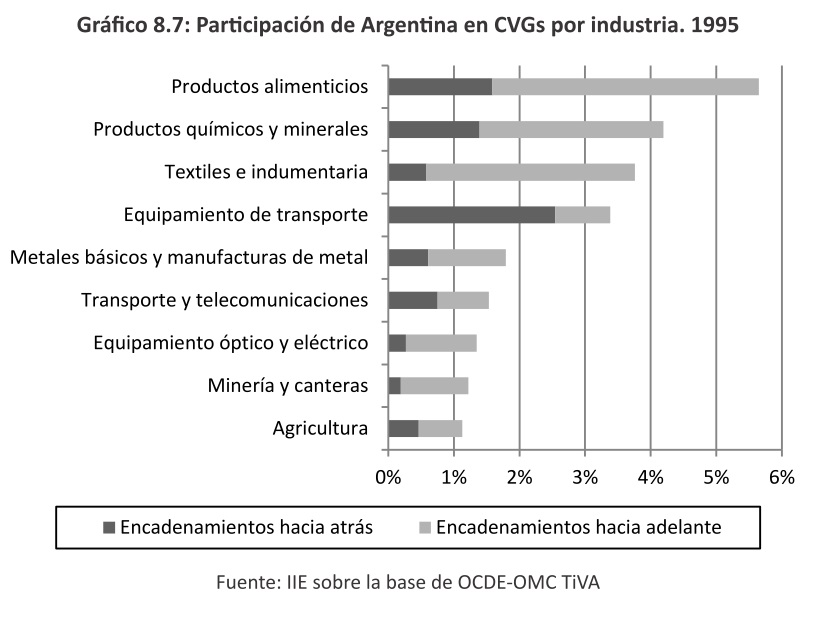

Analizando los Gráficos 8.6 y 8.7 en forma conjunta, es posible llevar a cabo un análisis de la dinámica de las CVGs en Argentina entre 19953 y 2008. En primer lugar, se observa un incremento en el nivel de inserción en forma generalizada, no obstante, este mayor grado de participación se centra en un aumento en los encadenamientos hacia adelante. En particular, productos alimenticios y equipamiento de transporte, pese a crecer en forma agregada, exhiben notorios descensos en los encadenamientos hacia atrás, indicando un retroceso en el agregado de valor doméstico entre 1995 y 2008.

3 En el Gráfico 8.7, sólo se presentan las industrias con niveles de inserción superiores al 1%.

8.5 El rol de las PyMEs en las CVGs

La apertura al mercado internacional es siempre una barrera difícil de superar para las PyMEs. En el marco de las CVGs, esta cuestión se ve agravada, ya que al acceso a un nuevo mercado y la imposibilidad de aprovechar economías de escala, se suman todas las problemáticas asociadas al nivel de interrelación que exige la pertenencia a una CVG: cumplimiento de estándares de producción, adecuación a las necesidades de las empresas de los encadenamientos hacia adelante e inserción en un sistema de gobernanza ajeno a la propia firma, entre otros.

Las CVGs, como método de organización productiva, implican para las pequeñas y medianas empresas tanto una posibilidad de crecimiento a través de la internalización, como un desafío productivo, por las exigencias de la pertenencia y la inestabilidad asociada a la baja dependencia del sistema como un todo de la actividad específica de la firma. De esta manera, la participación de las PyMEs en CVGs debe abordarse desde una doble perspectiva: el ingreso a la cadena y el mantenimiento y mejora dentro de la misma (Kaplinsky & Readman, 2001).

El mayor límite al ingreso a una CVG se haya en la invisibilidad de las PyMEs en los mercados globales. Independientemente de las características y capacidades de la firma, si no puede mostrarse como un posible proveedor o aliado estratégico, no podrá ingresar a la cadena (Kaplinsky & Readman, 2001). Brasil ha desarrollado un sistema para evitar esta limitación. A través del Servicio Brasileño de Apoyo a Micro y Pequeñas Empresas (SEBRAE), se financian parte de los costos de participación en exhibiciones y showrooms internacionales de las pequeñas empresas, así como también se presta asesoría en tecnologías de comunicación e información.

La integración horizontal de PyMEs es una estrategia adecuada para facilitar el acceso a una CVG, puesto que aumenta el poder de mercado y logra alcanzar una escala de producción suficiente para ingresar en mercados foráneos. Este proceso no está exento de dificultades, no obstante, las experiencias internacionales exitosas, como es el caso de la cadena porcina danesa (ver Recuadro 8.7), demuestran el potencial de este modelo organizativo.

En cuanto a la permanencia en una CVG, las PyMEs tienen limitado acceso a la información, problemática que se exacerba en el caso de los mercados internacionales. Esto le impide seguir la dinámica del consumidor o los avances en los procesos productivos, lo cual puede generar un atraso relativo de la firma, pérdida de competitividad y su posterior exclusión de la cadena de valor. La participación de las PyMEs en las CVG depende en gran medida, a su vez, de su nivel de cooperación e integración horizontal o vertical (Kaplinsky & Readman, 2001), proceso que suele requerir el incentivos y auxilio por parte del sector público.

Recuadro 8.7: Cadena porcina danesa

Pese a contar con algunas desventajas en la producción -escasez y alto precio de la tierra, elevados costos laborales y distancia respecto a grandes centros consumidores como Japón y China-, la cadena porcina danesa se encuentra entre las más importantes del mundo, totalizando 2.000.000 de toneladas de carne de cerdo exportada durante el año 2012, principalmente hacia Alemania, Reino Unido, Polonia, China y Japón. Siendo esta industria es responsable de más de 48.000 puestos de trabajo en Dinamarca.

El éxito del sector no puede ser explicado por la estructura de costos ni por la Política Agrícola Común (CAP), sino que radica en la organización de la industria. La cría de los cerdos se realiza en más de 5.000 granjas, a su vez, los granjeros están nucleados en dos cooperativas: Danish Crown, que concentra la mayoría de los productores (17.000), y Tican; que cumplen la función de mataderos. A su vez, Danish Crown también posee la planta procesadora de tocino Tulip.

Ambas cooperativas cuentan con el auxilio de Danske Slagterier (desde 2009 Danish Agriculture and Food Council), una organización encargada de las tareas de marketing, acceso a mercados e investigación y Danish Meat Research Institute, entidad sin fines de lucro que ofrece servicios de consultoría en materia de estandarización, innovación y desarrollo tecnológico del sector. De este modo, la cadena de valor doméstica se encuentra horizontal y verticalmente integrada su totalidad. Por su parte, Danish Agriculture and Food Council canaliza la coordinación con los eslabones internacionales, centrados en importadores y grandes cadenas de comercialización, particularmente en Reino Unido y Japón (Grunert et al, 2004). Este sistema de propiedad compartida e integración vertical permite incrementar las ganancias en los sectores iniciales de la cadena, en beneficio de los pequeños y medianos productores.

La producción se realiza bajo los estándares de calidad y los requerimientos ambientales y fitosanitarios exigidos por el país de destin o de l product o y po r l a Unió n Europea , con énfasis en la trazabilidad, condición necesaria para ingresar al mercado japonés (Grunert et al, 2004). Más allá de la escala de los productores, la industria está configurada de tal manera que las características de los consumidores finales sean incorporadas de manera sistémica, generando homogeneidad e incorporando parámetros específicos como color, tamaño y pH. Es así como, gracias la integración, pequeños y medianos productores se hallan inmersos en una CVG, sin estar en condiciones de inferioridad respecto a otros eslabones y teniendo acceso a mejoras tecnológicas e información de mercado.

Se destacan tres dimensiones principales de mejora para la PyME al insertarse en una CVG (Zhang & Bayhaqi, 2013). En primer lugar, la participación tiene efectos positivos sobre la capacidad de la firma, al permitirle a la misma, acceder a procedimientos y tecnologías de difícil acceso en otras circunstancias. En segundo lugar, incrementa la demanda y reduce los riesgos al diversificar la producción en los mercados globales. El tercer beneficio se basa en la idea de que la pertenencia a una CVG mejora el nivel de reconocimiento de la empresa, lo que facilita la estabilidad y el crecimiento de la misma, al brindarle la posibilidad de obtener financiamiento.

Zhang y Baihaqi (2013), también detalla el beneficio de la inserción de las PyMes en CVGs a nivel país al resaltar que la misma conduce al crecimiento de la economía nacional, la creación de empleo, el ingreso de divisas y finalmente la configuración de una estructura productiva más eficiente, competitiva y tendiente al agregado de valor doméstico. De esta manera, se presenta un efecto derrame positivo de las PyMEs insertas hacia el resto de los agentes económicos.

La pertenencia a una CVGs, no obstante, no está exenta de perjuicios. UNCTAD (2010) y Zhang y Baihaqi (2013) coinciden en dos fuentes principales de efectos negativos sobre las PyMEs. Por un lado, las diferencias de poder dentro de una CVG se acentúan ante la diferencia de tamaño, es por ello que las PyMEs no tienen injerencia sobre las decisiones de la cadena, ven limitada la posibilidad de apropiación de beneficios y suelen perder la protección de su propiedad intelectual ante las empresas líderes. Por otro lado, las mismas son más vulnerables al efecto de una crisis sistémica que reduzca sus ventas y no poseen la misma capacidad de resistencia ante esta situación que las grandes firmas.

8.6 Recomendaciones de política

Las CVGs, más allá de ser un fenómeno a nivel firma, usualmente privadas, expande su injerencia al conjunto de la economía. A su evidente determinación sobre indicadores de comercio exterior, se suma su influencia sobre los niveles de empleo y desarrollo económico4.

El acceso a actividades generadoras de elevados niveles de ingreso se ve limitado, cada vez en mayor medida, a la pertenencia a redes de producción global complejas (Kaplinsky, 2000). Tal situación exige que el sector público se involucre en el ingreso de firmas locales a CVGs y su ascenso hacia tareas generadoras de mayor valor agregado, en especial en países en desarrollo, donde las empresas ven limitada su capacidad de competencia por variables ajenas a su control. Pietrobelli y Rabellotti (2006) señalan cuatro principios básicos sobre el diseño de política:

� Debe ser acorde al contexto y considerar las especificidades locales

� Debe ser dinámica y evolucionar conforme a los resultados obtenidos

� Es intensiva en coordinación y capital humano

� Requiere un contexto macroeconómico estable

Toda política de desarrollo o promoción de la internacionalización a través de CVGs necesita un elevado nivel de coordinación entre las distintas agencias de gobierno con injerencia en este aspecto, así como la continuidad institucional de las políticas, independientemente de los cambios de gobierno (OCDE, 2012). Pietrobelli y Rabellotti (2006), destacan la ausencia de una visión única e integrada en la determinación de dichas políticas en América Latina, así como también la replicación de funciones entre organismos sin que ello conlleve un aumento de la efectividad. Para el caso argentino, Anlló et al (2010) apuntan algunas de las principales limitaciones institucionales, las cuales exceden el caso de las CVGs y se presentan como restricciones a cualquier tipo de configuración productiva:

� Necesidad de exhibir resultados significativos en el corto plazo

� Existencia de una amplia burocracia estatal a la que acceden sólo algunos sectores económicos

� Escasa atención a cuestiones como infraestructura y recursos humanos

� Exigua capacidad de acción de los gobiernos subnacionales

En primer lugar, el sector público puede brindar asesoría a las firmas locales y servir como nexo para su inclusión en una CVG ya constituida, generando así una cultura de participación en este tipo de organizaciones. Esta competencia es crítica para el caso de las PyMEs, para quienes el ingreso a una CVG se ve imposibilitado por cuestiones de escala e invisibilidad, entre otras. Es allí donde la incentivación estatal de la integración vertical u horizontal, en forma de clústeres o cooperativas, cobra un rol fundamental, tal como lo ilustra el caso de la cadena porcina danesa (ver Recuadro 8.7). UNCTAD (2013) enfatiza esta práctica como determinante de la eficiencia colectiva y de suma importancia para las PyMEs.

El desarrollo de una infraestructura adecuada es también crucial, tal como destaca la Organización Mundial del Comercio (2013), y depende en gran medida de la gestión estatal. La influencia de la infraestructura local sobre las cantidades, calidad y tiempos de producción es notable y es aún más trascendente si se tiene en cuenta el grado de interdependencia y exigencias mutuas entre los eslabones de la cadena. De este modo, energía y comunicaciones son dos aspectos claves, generalmente exógenos a la firma, que marcan la posibilidad de desarrollo o acceso a una CVG.

4 Para un análisis más detallado de la in�uencia de las CVGs sobre los niveles de distribución del ingreso inter e intranacionales ver Kaplinsky (2000).

La política económica influye sobre la capacidad de las empresas domésticas de insertarse o ascender en una CVG. Sin un marco de estabilidad macroeconómica y políticas previsibles, las capacidades y competitividad de las firmas locales se diluyen. La Declaración de Acción para el Fortalecimiento del Rol de las PyMEs en CVGs de la Conferencia Global de la OCDE adoptada en Tokio en 2007 establece que esta necesidad abarca el sistema de licencias y permisos, el sistema impositivo, las leyes de derechos de propiedad, la certificación de los procesos de estandarización, los procedimientos de resolución de disputas y las leyes de bancarrota. De esta manera, las características institucionales del país de origen inciden sobre la posibilidad de internacionalización empresarial. Son las firmas de los países en desarrollo quienes sufren con mayor intensidad los perjuicios de las debilidades institucionales del sector público. La informalidad en las transacciones, la falta de respeto a estándares laborales y medioambientales básicos y la inestabilidad relacional son reacciones de la empresa al ambiente poco favorable.

No obstante estos limitantes pueden ser la causa del desarrollo de una cadena, aunque con características no necesariamente beneficiosas (ver Recuadro 8.8).

Recuadro 8.8: Basura electrónica en Bangladesh

Las características de los países en desarrollo configuran una serie de particularidad es en las CVGs allí instaladas. El caso del reciclaje de basura electrónica en Dacca, Bangladesh, demuestra en forma por demás explícita la posibilidad del desarrollo de CVGs ante debilidades institucionales y los perjuicios asociados a esta situación.

El proceso del reciclaje de basura electrónica bangladesí comienza con la importación de productos electrónicos descartados en países del este y sudeste asiático, e incluso de economías centrales de Europa y Norteamérica (Lepawsky & Billah, 2011). La industria del reciclado está sumamente estratificad a co n un intenso grado de especialización . Sólo en Daca ha y 2500 instalaciones dedicadas al recupero de plástico. En conjunto, los procesadores devuelven al circuito productivo 1.000 toneladas de desechos por día (entre un 25% y 30% del total importado). Los importadores alcanzan rendimientos de sus inversiones iniciales del 100%, mientras que los desmanteladores superan el 200%, realidad que contrasta con el entorno de sus empleados, sujetos a la explotación laboral, trabajo infantil y condiciones laborales insalubres.

Como consecuencia de los débiles controles a la importación de basura electrónica, el mayor gasto de las instalaciones de reciclaje corresponde al ingreso de su materia prima dentro de envases falsificados. Las materias primas recuperadas son exportadas a China y otros países del este asiático para su uso en manufacturas locales, o utilizada s e n l a rudimentaria industria bangladesí (Lepawsky & Billah, 2011). La informalidad del sector y la inestabilidad inherente al país hace que el contacto entre los proveedores extranjeros, los encargados del desmantelamiento y los clientes o exportadores locales se base en relaciones personales, lejanas a la formalidad de las relaciones corporativas.

La cuestión aduanera es por naturaleza trascendente para esta clase de configuración productiva. En esta materia, no sólo importa el nivel de apertura de la economía al comercio exterior, sino la estabilidad, sustentabilidad y previsibilidad de la situación; aspecto problemático en América Latina por la gran variabilidad de la política comercial. Tanto los gravámenes al comercio exterior como todo tipo de barrera no arancelaria hacen a la competitividad de la firma en los mercados globales y configuran las posibilidades de desarrollo de CVGs con eslabones domésticos. Tal como lo señalan Anlló et al (2010), mientras que en la configuración tradicional del comercio, el establecimiento de una tarifa a los insumos importados puede traducirse en pérdida de la competitividad del productor local y una consiguiente caída en las exportaciones; en el marco de una CVG, tal vez implique la total desaparición de esa producción por la relocalización de proveedores dentro de la cadena.

Finalmente, la provisión de un conjunto de servicios empresariales a nivel local para la firma inserta es fundamental para mantener la competitividad de la misma. Pietrobelli y Rabellotti (2006) enfatizan sobre este aspecto, dado que en los países no desarrollados, el acceso a servicios claves para el sostenimiento de la compañía es limitado. Los mismos exceden a los servicios financieros, de notable importancia, y alcanzan otros aspectos estructurales como servicios innovativos, de certificación de calidad o soluciones tecnológicas. La formación de capacidades productivas acordes a los estándares exigidos en CVGs ya establecidas, en particular para PyMEs, puede requerir el acompañamiento del sector público. Para ello, UNCTAD (2013) recomienda el establecimiento de programas de desarrollo de negocios que abarquen estas necesidades. A todo esto se suma la necesidad de las firmas locales de acceder a recursos humanos idóneos, donde el Estado cumple una función vital en la formación.

El atractivo de una nación para las CVGs ya constituidas debe basarse en las características estructurales del mismo. Un ejemplo de los perjuicios del desarrollo en base a ventajas coyunturales es República Dominicana (Kaplinsky, 1998). El establecimiento de plantas de ensamblaje de la industria textil, a finales de los 80�, tenía como base el bajo costo de la mano de obra local, lo cual, a su vez, era consecuencia del elevado tipo de cambio. Las continuas devaluaciones de los países de la región en búsqueda de mayor competitividad sólo se tradujeron en descensos notables en los beneficios locales y los salarios reales de los trabajadores. En el caso de la producción de jeans, el beneficio para la firma dominicana asociada a un fabricante estadounidense era en enero de 1990 de US$2,18, sin embargo, para diciembre del mismo año había descendido hasta US$1,87. Finalmente, en febrero de 1991, el acuerdo fue anulado y la producción se trasladó a Honduras.

El rol del sector público no puede limitarse a lograr la inserción de firmas locales en CVGs, sino que es necesario, para lograr un mayor nivel de apropiación local de los beneficios de la misma, fomentar la mejora dentro de la cadena a través de una mayor competitividad y el impulso a la innovación. Además, es tarea del Estado asegurar que este esquema productivo no implique perjuicios en materia de beneficios sociales, derechos humanos, sanidad pública y medioambiente.

8.7 Cadenas de Valor Globales en Argentina

Tal como se ha postulado previamente, la inserción en CVGs a nivel nacional es un proceso complejo que requiere políticas públicas consensuadas que atiendan a tal objetivo y se mantengan temporalmente, más allá de las oscilaciones políticas. Argentina ha mostrado en su historia reciente innumerables cambios de orientación, lo que ha dificultado el acceso a CVGs, limitando la pertenencia a estrategias de las firmas interesadas. A esto se suma la dificultad natural de países como Argentina de formar parte de CVGs, ya que, según Anlló et al (2010), el ingreso a cadenas mediante actividades no innovativas, suele estar asociado a ventajas en términos de costos laborales, compitiendo de este modo, con países como Bangladesh, con un salario mínimo de US$68 mensuales; India, entre US$50 y US$110 o México, US$ 150. Los productos con mayor nivel tecnológico o exigencias de calidad, por su parte, presentan competidores ya establecidos con notorias ventajas respecto a los productores locales.

Frente a este panorama, la principal fuente de acceso a CVGs en posiciones beneficiosas está ligada al desarrollo de actividades innovadoras. López y Ramos (2009), remarcan que las principales fuentes de acceso de Argentina están en actividades que requieran mano de obra calificada a bajo costo o activos específicos como diseño y know-how en sectores como la salud (ver capítulo 17) o la agroindustria; señalando inserción en sectores como el software, servicios informáticos y publicidad, descontando aquella ligada a la posición de Argentina como productor de materias primas, ya que la misma posee poco valor agregado y baja apropiabilidad de los beneficios.

Argentina presenta, según López y Ramos (2009), ciertas características explican la baja participación:

� Lejanía geográfica de las principales rutas y mercados internacionales

� Riqueza en recursos naturales agrícolas y mineros, pero con bajo procesamiento local

� Existencia de recursos humanos capacitados de bajo costo, pese a la baja valoración externa de las universidades locales, la escasa cantidad de profesionales con posgrados en determinadas áreas críticas y las bajas calificaciones obtenidas en pruebas internacionales (PISA)

� Deterioro de la infraestructura en sectores como energía transporte y comunicaciones

� Debilidades institucionales, inestabilidad regulatoria y gran volatilidad macroeconómica

� Falta de financiamiento, escala insuficiente e invisibilidad internacional de las firmas locales

El mayor desarrollo argentino en CVGs se encuentra en el sector agrícola y automotriz. El primero es consecuencia de las ventajas naturales del país, aunque posee poco agregado de valor local en su faceta exportadora. La producción automotriz está ligada a cadenas argentino-brasileras de baja inserción fuera de la relación bilateral. Dada la abundancia de bibliografía sobre ambas industrias, el análisis se centra, a continuación, en algunos sectores y experiencias de menor visibilidad, pero con importantes perspectivas a futuro.

González et al (2012) analizan la inserción argentina en CVG de dos sectores: el calzado intensivo en diseño y la fabricación de válvulas customizadas. En el caso del calzado, destacan la accesibilidad a materias primas de calidad en el mercado local, la tradición de manufactura de calzados y la existencia de mano de obra calificada. Por el lado de las desventajas, las cuales pueden generalizarse a otras actividades productivas, marcan la tendencia a la imitación o adaptación de modelos de firmas extranjeras, la elevada tolerancia del mercado doméstico a fallas de calidad y el ejercicios de prácticas de negocios inaceptables a nivel internacional por el alto grado de incertidumbre e improvisación de las mismas, resultado lógico de la inestabilidad imperante en el entorno local.

Respecto a la producción de válvulas para motores de combustión, González et al (2012) analizan el caso de Basso, empresa santafesina que exporta a más de treinta países y está ligada a grandes firmas como Peugeot, Ford y John Deere. En un ambiente de baja capacidad tecnológica, Basso constituye una excepción. La cercanía con los compradores y el respeto a elevados estándares de calidad determinan el éxito de su inserción en CVGs.

López y Ramos (2009) analizan la industria del software y servicios informáticos en Argentina y sus perspectivas de internacionalización en el marco de CVGs. El notable crecimiento del sector, pasando de exportaciones por US$60 millones en el año 2000 a más de US$732 durante 2010, está explicado por la existencia de mano de obra calificada a bajo costo, las estrategias de offshoring de ETs, las exportaciones de empresas locales a países de la región y los incentivos fiscales otorgados. Esto se ve reflejado en el incremento del 250% entre 2005 y 2010 de certificaciones CMMI5. El desarrollo adecuado de esta industria con miras al mercado internacional depende en gran medida, de acuerdo a Gereff i y Fernández-Stark s (2008 ) del desarrollo de capital humano, el fomento de la inversión extranjera, la creación de clústeres informáticos, la inversión en infraestructura y la especialización en nichos. Todas estas tareas necesitan un gran nivel de coordinación entre los sectores público y privado.

En cuanto al sector de la publicidad, Argentina se encuentra en una posición privilegiada, destacándose la calidad de sus creativos. Según el Gunn Report 2012, que evalúa la capacidad creativa en publicidad, la Argentina comparte el quinto puesto con Brasil y posee a la cuarta compañía más premiada en tal año: Primo, cuyos directores fueron, a su vez, los terceros más galardonados. Por su parte Del Campo Nazca Saatchi & Saatchi, fue la segunda agencia más premiada a nivel mundial. Más allá de las ventajas comparativas, el reconocimiento mundial y del crecimiento hasta el año 2010, la inserción internacional, especialmente fuera de América Latina, es limitada.

Esta situación se vio acentuada con la caída durante 2012 en las exportaciones publicitarias como consecuencia del encarecimiento producto del atraso cambiario. Siguiendo a López et al (2009), el carácter footloose de la actividad requiere fuerte influencia del sector público, con el objeto de evitar que deterioros en los costos incidan negativamente sobre el nivel de exportaciones.

8.8 Consideraciones Finales

El enfoque de cadenas de valor global excede su componente teórico o analítico, sino que constituye un cambio de paradigma, el cual ciertamente ya está instalado, sobre los métodos tradicionales de producción y comercialización. Las fronteras nacionales no constituyen una barrera en el proceso de fabricación, sino que la internacionalización es una exigencia en la búsqueda de mayor productividad.

Aquellos países que supieron comprender la dinámica productiva cambiante y se erigieron como agentes activos y no simples espectadores, fueron los receptores de los enormes beneficios que pueden significar la inserción y la necesaria mejora en CVGs para los países en desarrollo. El este y sudeste asiático constituyen un ejemplo internacional del impulso al comercio exterior como estrategia de desarrollo económico y el uso de la innovación como metodología para incrementar la apropiación de beneficios.

América Latina, se ha mantenido al margen de este fenómeno, con pocas experiencias de inserción, pero enormes oportunidades. La abundancia de recursos naturales, capacidades humanas y nichos comerciales pueden constituir la base del desarrollo exportador, aprovechando las ventajas de estar asociado a una CVG.

Tal desafío no es, sin embargo, propio de un sector en particular; sino por el contrario, requiere un elevado grado de coordinación entre trabajadores, firmas y gobiernos con objetivos claros y de largo plazo. Mientras el futuro, y crecientemente el presente, de la producción se abstrae de las fronteras nacionales, el desarrollo económico de una nación continúa y continuará siendo una decisión soberana irrenunciable.

5 Las certificaciones CMMI, elaboradas por el Software Engineering Institute, determinan el cumplimiento de determinados estándares de calidad y seguridad en el desarrollo de software.