Balance de la

Economía Argentina

CAPITULO 1.5 - INVERSI�N

1.5 Inversión

1.5.1 Inversión Bruta Interna

Según el INDEC, en los nueve primeros meses del año 2013 la Inversión Bruta Interna Fija (IBIF) creció un 7,9% medida en precios constantes. Entre los componentes de la misma, Equipo Durable de Producción (EDP) registró un incremento del 12,9% entre enero y septiembre, en tanto que Construcción se expandió 3,2%. De esta forma, la participación de la Construcción sobre el total de la IBIF se ubica en torno al 48,9%, mientras que el 51,1% restante corresponde al EDP.

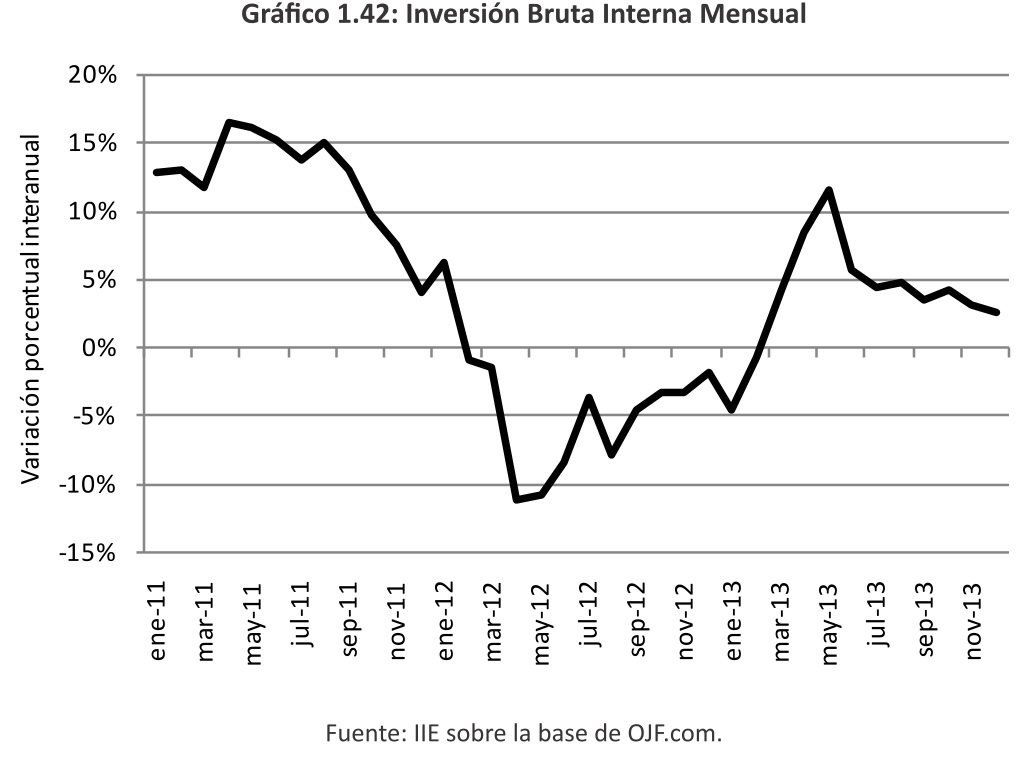

Por su parte, la medición alternativa elaborada por la consultora de Orlando J. Ferreres, dio cuenta de un crecimiento del 4,0% de la inversión bruta interna mensual (IBIM) para el año 2013. En sintonía con la medición oficial, el crecimiento del rubro EDP fue superior al de la construcción (6,3% vs. 2,9%). A diferencia del cálculo oficial en el cual la IBIF representó un 23,1% del PBI, la IBIM se constituyó en un 20,7% del producto. A continuación en el Gráfico 1.42 se muestra la evolución mensual de la IBIM comparada con su desempeño doce meses antes.

A pesar de que en los meses de enero y febrero se produjeron caídas interanuales del 4,6% y 0,6% respectivamente, la IBIM inició el 2013 en una fase de recuperación tras la caída evidenciada en la mayor parte del 2012. No obstante, el mejor desempeño se materializó durante el segundo trimestre del año, con crecimientos interanuales de 8,6%, 11,6% y 5,7% en abril, mayo y junio respectivamente. Vale decir que, la comparación con el segundo trimestre del año 2012 es levemente engañosa pues presenta una base de comparación sumamente baja. En todos los meses que componen el segundo semestre del año, la IBIM creció un 3,8% promedio interanual, dando cuenta de la desaceleración que afectaba al conjunto de la economía una vez agotado el efecto derrame del sector agropecuario.

Sin embargo, y a pesar de que en 2013 la inversión bruta interna tuvo un ligero crecimiento, vale resaltar un hecho puntual que complica el panorama de cara al futuro inmediato. En lo que respecta a la importación de bienes necesarios para incrementar la capacidad productiva, en 2013 se observó una mayor relación de compra de piezas y accesorios para bienes de capital que de las propias máquinas. Ello sería un indicio de que la tasa de reposición de los activos físicos en el país cayó el pasado año, y se incrementó la puesta a punto de equipos de mayor antigüedad.

En el Gráfico 1.43 se muestra, en color más claro el ratio de importación de bienes de capital sobre piezas y accesorios y la línea más oscura representa la proporción de divisas afectadas a la compra de bienes de capital en relación a los bienes intermedios. Los promedios históricos de los últimos veinticuatro años en ambos ratios se ubican en 121% y 64% respectivamente.

Por su parte, en el promedio de los meses que comprenden el año 2013 dicha relación se ubicó en 84% para el ratio BK/PyA, y en 65% para BK/BI. Es decir, el análisis de los gastos en materia de importación para 2013, da cuenta de una menor incorporación relativa de nuevos equipos productivos.

Lo más grave es que la tendencia viene desarrollándose hace ya más de cinco años, incrementando la vida útil de los equipos físicos en el país. La mayor depreciación de los mismos y la baja renovación impactan negativamente en la productividad, dado que no se produce una actualización tecnológica al tiempo de que resulta más costoso poner operativa una máquina de cinco o diez años de antigüedad que un equipo nuevo. Sin dudas el contexto de las cuentas externas argentinas y las proyecciones de crecimiento económico no representan buenos alicientes en este sentido. De allí que, el foco en las políticas públicas en materia de inversiones debería estar puesto en la evaluación de los equipos actuales y si la situación lo ameritase, en un programa de renovación de capital productivo en sectores estratégicos de la economía.

1.5.2 Inversión Extranjera Directa

Al ligero estancamiento que exhibe la inversión interna en Argentina en los últimos dos años, se le suma un complicado panorama de cara a los desembolsos provenientes desde el exterior a tales fines. En los nueve primeros meses del año 2013 el BCRA informó una caída interanual del 27,4% en los flujos de inversión extranjera directa proveniente desde el exterior. Vale remarcar que se trata de la segunda caída importante en los últimos cinco años, puesto que en 2009 la IED receptiva se retrajo un 56,7%. Entre los meses de enero y septiembre de 2013, llegaron a nuestro país en concepto de IED capitales por un total de aproximadamente 2.000 millones de dólares. Dicho monto se encuentra notablemente por debajo de los 2.700 millones afectados bajo este concepto en los años 2008 y 2012.

El Gráfico 1.44 muestra los desembolsos mensuales en materia de inversiones directas realizados por no residentes. Como puede observarse, los seis primeros meses del 2013 muestran importantes contracciones respecto a igual período de 2012. En particular, entre marzo y junio las variaciones interanuales de la serie muestran caídas de entre el 42% y el 58%.

Es importante resaltar que los flujos de inversión extranjera directa no responden a la tasa de interés que ofrece el país por invertir en él, sino más bien a cuestiones vinculadas a oportunidades de desarrollo productivo, con tasas de retorno esperadas en función del desenvolvimiento de la actividad económica. En ese sentido, las oportunidades que presentaba la economía argentina entre 2010 y 2012 no han cambiado significativamente en 2013. Más bien, son las condiciones macroeconómicas las que mutaron, generando mayor incertidumbre y posponiendo los desembolsos de capitales. Las tensiones en el mercado de cambios y el alto grado de informalidad que presenta la economía, junto con una presión tributaria en aumento desalentaron la aplicación de nuevos fondos provenientes del exterior.

Otro aspecto que suscita cierta preocupación en este sentido, es que la mayor cantidad de desembolsos en concepto de IED se concentran en pocos sectores. Además, se trata de actividades económicas basadas en la extracción o la explotación de los recursos naturales de los que dispone el país. Esto no representa una mala noticia en sí mismo, pero bajo las actuales condiciones de regulación y la escasa función de control que ejerce el Estado en la materia, puede transformarse en un riesgo potencial. Más aún, si las condiciones de explotación no son favorables para el país, el riesgo de agotamiento o disminución en el stock de recursos naturales no renovables se incrementa.

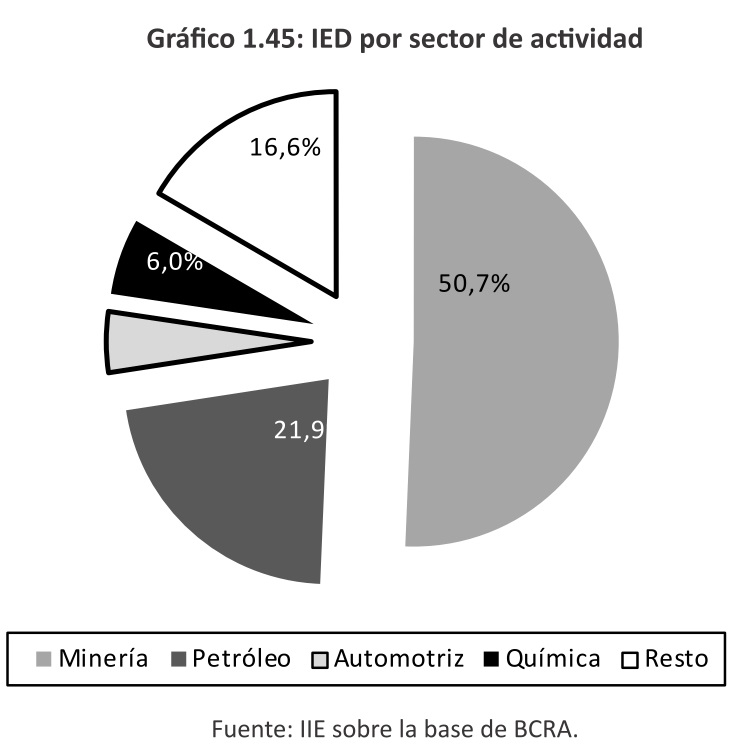

El Gráfico 1.45 subsiguiente muestra la aplicación de fondos provenientes del exterior con fines de inversión en los nueve primeros meses del año 2013, según el sector de actividad. Se destaca sin dudas el sector minero como el mayor receptor de fondos, con el 50,7% del total proveniente en los tres primeros trimestres de 2013, seguido por el petrolero con un 21,9% adicional.

El bajo interés que despierta la mayor parte de los sectores industriales es motivo de preocupación, puesto que es un sector que está afectado por altos niveles de competencia, tanto a nivel latinoamericano como mundial. Además, no se observan importantes avances en el marco de la complementación productiva con firmas de otras latitudes, dificultando el ingreso a nuevos mercados. Por su parte, el sector primario no minero continúa siendo objeto de interés para los residentes domésticos, puesto que los inversores internacionales han privilegiado otros destinos en lo que a la explotación de la agricultura y la ganadería refiere, por caso Paraguay, Uruguay y Brasil han recibido mucha más atención que la Argentina, aún cuando las tierras de las que disponen presentan una menor calidad de las que posee nuestro país.