Balance de la

Economía Argentina

CAP�TULO 1.2 -CONTEXTO INTERNACIONAL

1.2 CONTEXTO INTERNACIONAL

1.2.1 Introducción

Durante el año 2013, la economía internacional se ha caracterizado por un bajo dinamismo y un alto grado de volatilidad financiera. Desde la crisis financiera de 2008, el crecimiento de la economía mundial ha sido impulsado principalmente por países emergentes y en desarrollo. Sin embargo, a lo largo de 2013 se observa un cambio en esta tendencia. Mientras que las economías desarrolladas continúan su sendero de gradual recuperación, impulsadas principalmente por Estados Unidos, las economías emergentes han disminuido su dinamismo. A pesar de que las tasas de crecimiento de estas últimas son menores a las experimentadas en los últimos años, continúan siendo superiores a las experimentadas por los países desarrollados y siguen representando el grueso del crecimiento mundial.

Las proyecciones de crecimiento para 2013 y 2014 que realiza el Fondo Monetario Internacional130 han sido corregidas a la baja en los sucesivos informes presentados durante el año (ver Gráfico 1.1)131. Son varios los acontecimientos ocurridos en 2013 que ayudan a justificar estas correcciones: la incertidumbre experimentada por los mercados a partir de mayo acerca de un posible recorte en los estímulos monetarios realizados por la Reserva Federal de los Estados Unidos, el cierre del gobierno de los Estados Unidos ocurrido en el mes de octubre y el problema de la deuda de dicho país, el menor dinamismo experimentado por China, los conflictos geopolíticos de medio oriente, entre otros.

En función a lo descripto, en las siguientes secciones se realizará un análisis de lo ocurrido en las economías avanzadas, específicamente Estados Unidos y en la Eurozona; y en las economías emergentes y en desarrollo. Para ello se describirá la evolución de variables reales y monetarias en una primera instancia, para luego investigar los efectos que estos tuvieron en los mercados financieros y de commodities. Además, se analizarán las causas y consecuencias de los hechos mencionados anteriormente debido a su gran importancia en el desarrollo económico global.

130En abril y octubre de cada año se presentan los informes sobre perspectivas de la economía mundial (WEO, por sus siglas en inglés). Las tasas de crecimiento de ambos informes son actualizadas en junio y enero del año siguiente, respectivamente.

131 En enero 2014, el FMI publicó una actualización de las proyecciones presentadas en el informe de Perspectivas de la economía mundial de octubre de 2013. En la misma, se revisó al alza las proyecciones de crecimiento de la economía mundial y de las economías avanzadas para 2014 mientras que lo contrario ocurrió para las economías emergentes y en desarrollo. De esta forma, se confirma la recuperación de las economías avanzadas y la pérdida de dinamismo de los emergentes que, si bien se ven beneficiados por una mejora en su demanda externa como resultado de la mejor performance de los países desarrollados, su demanda interna continúa siendo fuente de preocupación.

1.2.2 Países desarrollados

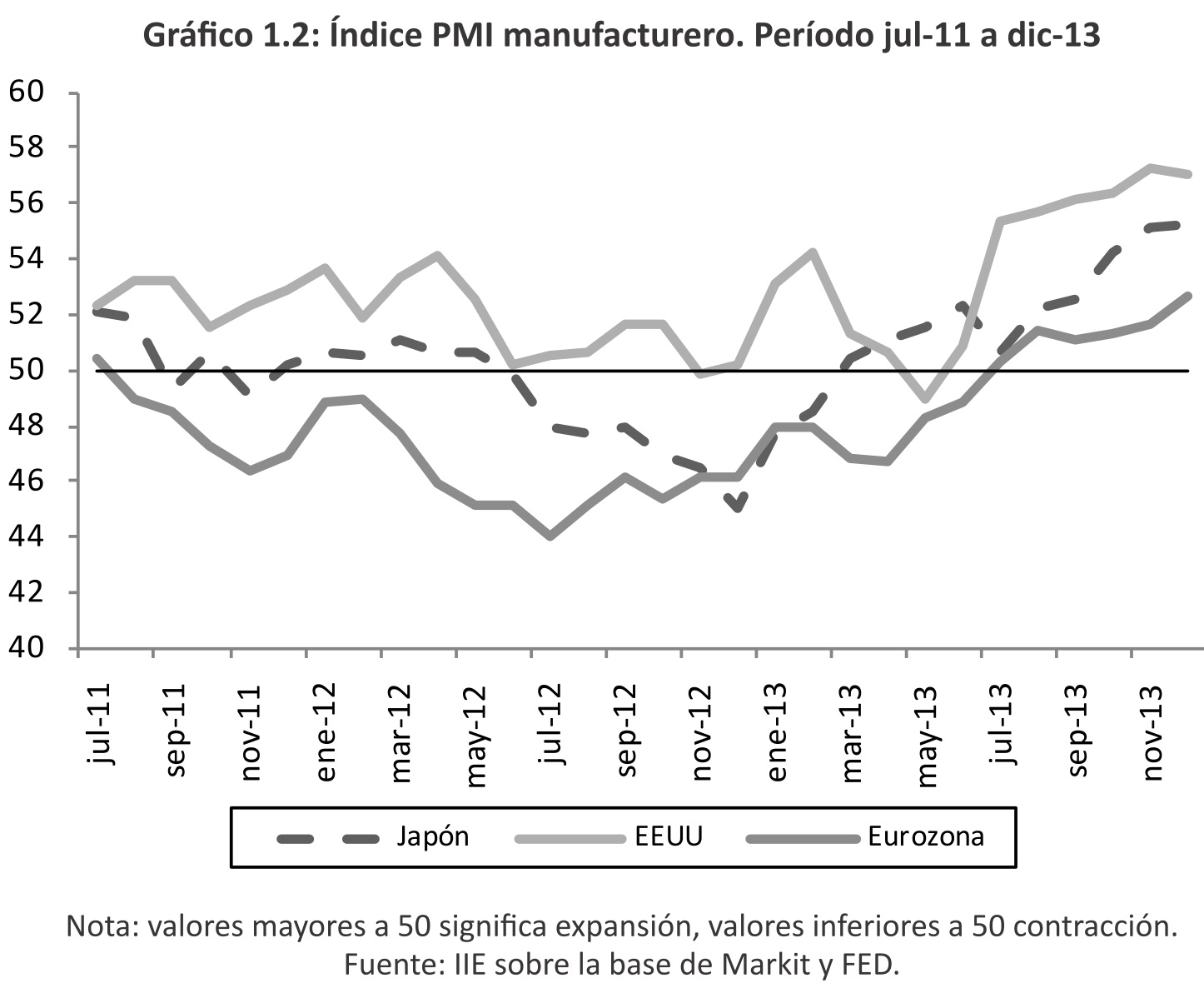

En las economías avanzadas, durante el año 2013 se registraron signos de mejora en la actividad económica sugiriendo que lo peor de la crisis ya ha terminado. Una clara señal de esta situación se observa al analizar la evolución del índice de pedidos manufactureros de compra (índice PMI, por sus siglas en ingles)132.

Como se observa en el Gráfico 1.2, los PMI manufactureros de las tres principales economías desarrolladas exhiben valores superiores a 50, situándose así en el tramo expansivo. El índice de Japón exhibió una tendencia creciente a lo largo del año y superó el umbral en el mes de marzo. Tal como lo indica el informe publicado por la compañía Markit, en diciembre el índice adoptó el valor más alto desde julio de 2006 (55,2). El índice de Estados Unidos133 se ubicó en la senda de expansión prácticamente todo el año, excepto en el mes de mayo. Por último, cabe destacar la mejora en la performance de la Eurozona, cuyo PMI manufacturero indicó una expansión a lo largo del segundo semestre del año y asumió el valor de 52,7 en el mes de diciembre, el máximo valor en 31 meses tal como lo indica el informe de prensa publicado por Markit.

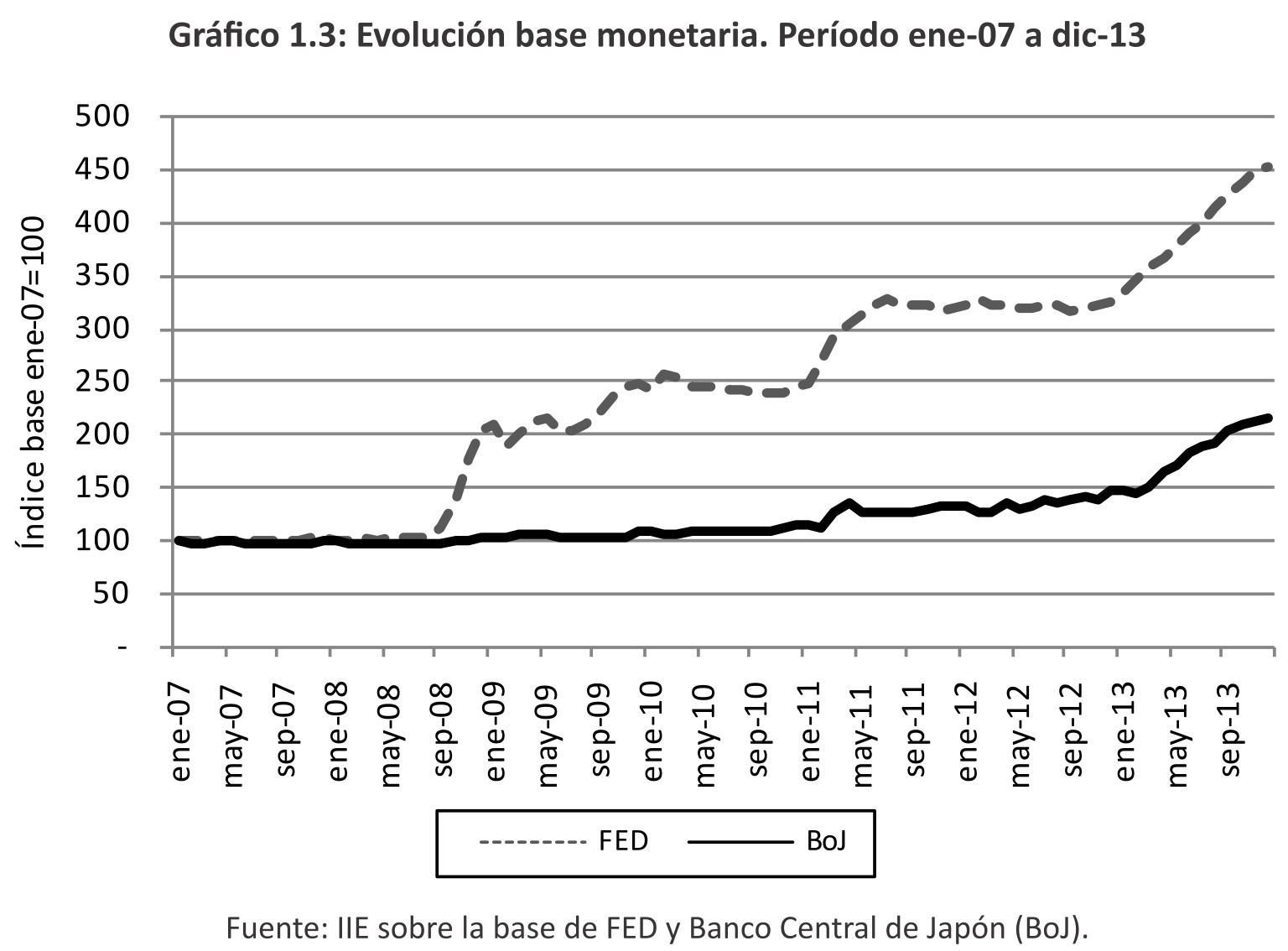

Estos indicios de recuperación han sido fruto de las numerosas medidas de política económica adoptadas en dichos países. Luego de la crisis financiera de 2008, los gobiernos implementaron medidas de política fiscal y monetaria laxas a fin de contrarrestar los efectos negativos, como ser las bajas tasas de crecimiento, altas tasas de desempleo, altos niveles de deuda, entre otros. En el plano monetario, por ejemplo, sus bancos centrales han desarrollado una política monetaria ultra expansiva caracterizada por bajas tasas de interés, grandes compras de activos, inyección de liquidez, entre otros. Así por ejemplo, entre enero de 2007 y diciembre de 2013, la base monetaria de la Reserva Federal de los Estados Unidos (FED) se ha más que triplicado

132 El índice PMI manufacturero de cada país se construye en base a encuestas mensuales realizadas a empresas manufactureras del sector privado acerca de la evolución de determinadas variables tales como la producción, los nuevos pedidos, el nivel de stocks, el nivel de empleo, entre otros. Valores superiores a 50 indican que el sector manufacturero se está expandiendo, mientras que valores inferiores a 50 indican que se contraerá. De esta forma, el valor de 50 indica la ausencia de cambios.

133 El índice PMI utilizado es el elaborado por Institute for Supply Management (ISM). Al igual que el índice elaborado por Markit, se tienen en cuenta una serie de variables para su elaboración como, por ejemplo, nivel de producción, nuevos pedidos, empleo, precios, nivel de stock, etc. Valores superiores a 50 también indican una expansión del sector manufacturero y valores inferiores a 50 indican una contracción.

y la de Japón se ha más que duplicado. Sin embargo, en el mes de diciembre la FED empezó a recortar las compras mensuales de activos, tema que se ampliará más adelante.

Las principales economías avanzadas han continuado, durante el año bajo análisis, haciendo uso de la política económica para paliar los problemas de sus economías. Japón, por ejemplo, desarrolló un plan integral de política económica denominado Abeconomics134. Tal como lo detalla el informe acerca de las perspectivas de la economía mundial de octubre de 2013 del Fondo Monetario internacional (FMI), el programa es una combinación de tres categorías de políticas o �flechas�. La primera flecha busca dar fin a la deflación y alcanzar su meta inflacionaria del 2% para 2015 a través de la implementación de una política monetaria más expansiva (QQME por sus siglas en ingles)135. La segunda flecha hace referencia a una política fiscal flexible a través de la cual buscan estimular la economía y mejorar el resultado primario del gobierno. Por último, la tercera flecha consiste en reformas estructurales.

1.2.2.1 Estados Unidos

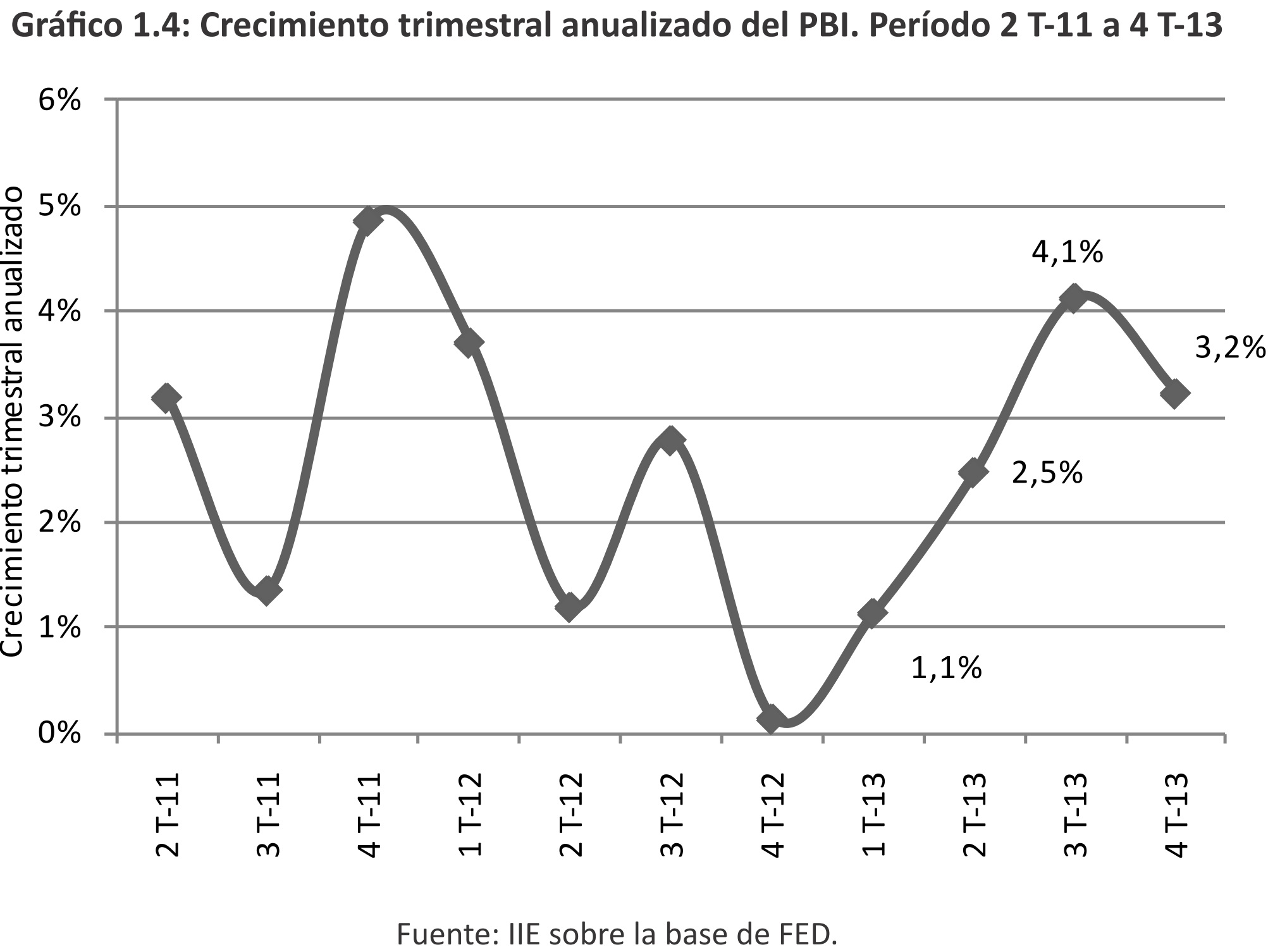

En el 2013, la economía estadounidense ha brindado señales de que su recuperación se está afianzando. Las tasas de crecimiento trimestrales anualizadas han aumentado durante los tres primeros trimestres y sólo ha disminuido en el cuarto (ver Gráfico 1.4). La tasa de crecimiento obtenida en el último trimestre también representa un indicio de la mejora que está experimentando su economía ya que, a pesar del cierre parcial del gobierno, la tasa no fue tan baja como se esperaba.

134 Se lo denomina así por el Primer Ministro Abe, quien propuso este programa económico.

135 La medida más importante de la misma es la introducción de compras por parte del Banco Central de Japón de bonos del Gobierno de más largo plazo y de mayor tamaño.

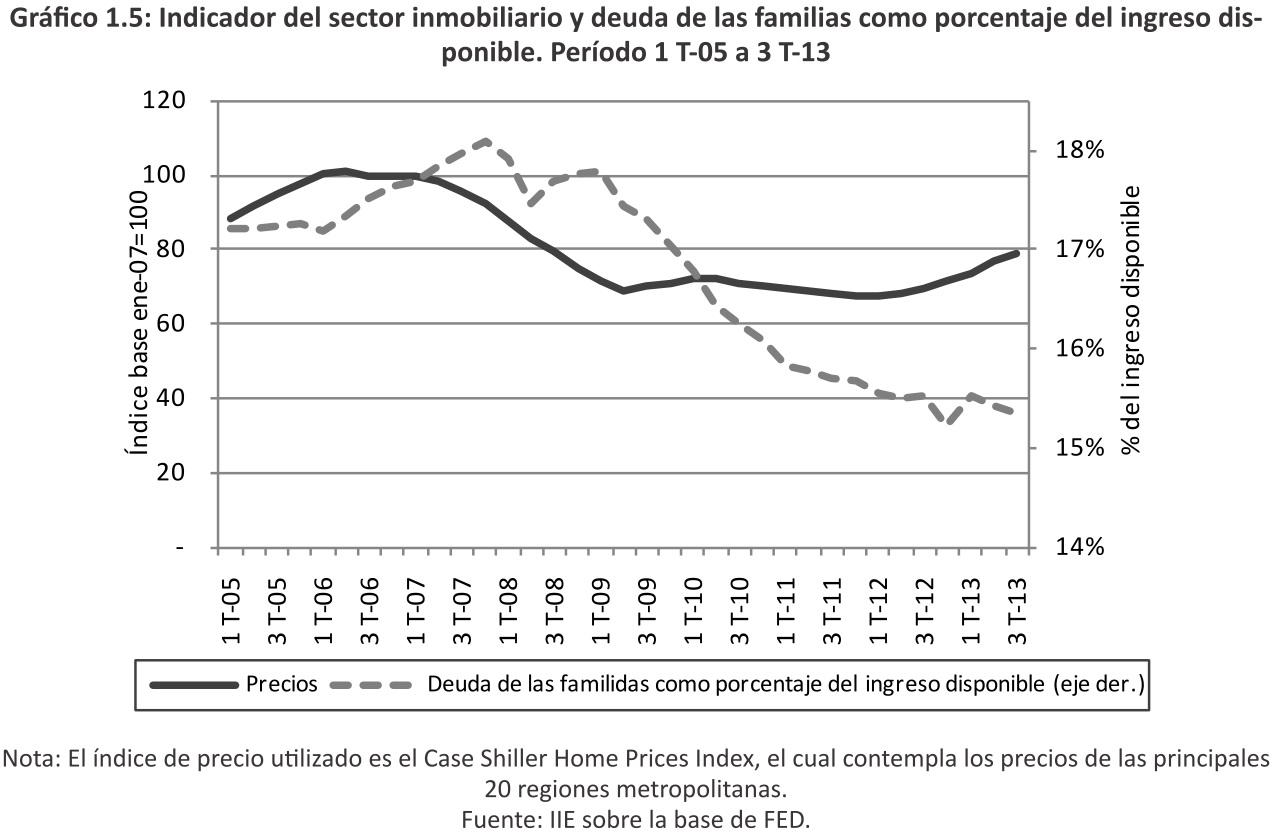

Las mejores tasas de crecimiento descriptas se deben, principalmente, a una mejora en el desempeño del consumo privado y de la inversión. Ambas, se han visto favorecidas por el fortalecimiento en el sector inmobiliario durante 2013. Tanto el inicio de viviendas como los permisos para la construcción han aumentado 2% y 5%, respectivamente. La mejora en la performance del sector también puede percibirse en la evolución de su nivel de precios que, tal como se observa en el Gráfico 1.5, ha experimentado una mejora del 13% entre enero y noviembre de 2013. Cabe aclarar que si bien el sector mostró claras señales de recuperación, aún no se han alcanzado los niveles previos a la crisis financiera.

La mejora en el precio experimentado por el mercado inmobiliario y el mercado bursátil impactó en el nivel de riqueza de las familias. Además, también se observa un mayor desapalancamiento de los hogares (ver Gráfico 1.5) y un disminución en el nivel de ahorro como porcentaje del ingreso disponible136, ambas medidas generan un importante impulso en el consumo dado que una mayor proporción del ingreso se utiliza para la compra de bienes y/o servicios en vez de para el pago de deuda o el ahorro.

136 En base a los datos de la FED, se observa que el ahorro personal como porcentaje del ingreso disponible fue del 4,6% en promedio en los tres primeros trimestres de 2013, mientras que en igual período de 2012 fue de 5,3%.

Luego de la crisis financiera de 2008, el gobierno de los Estados Unidos tomó sucesivas medidas de política económica para amortiguar los efectos negativos de la misma en la actividad económica. Una de las herramientas utilizadas fue la política monetaria, dirigida por la Reserva Federal de los Estados Unidos (FED), que consistió en diferentes planes de relajamiento cuantitativo137. A través de estos programas la autoridad monetaria busca alcanzar sus dos objetivos de largo plazo: lograr la estabilidad de precios y alcanzar el máximo nivel de empleo.

A pesar de la compra masiva de activos y de la consiguiente inyección de liquidez por parte de la FED, la tasa de inflación se mantuvo por debajo de la meta inflacionaria del 2%.

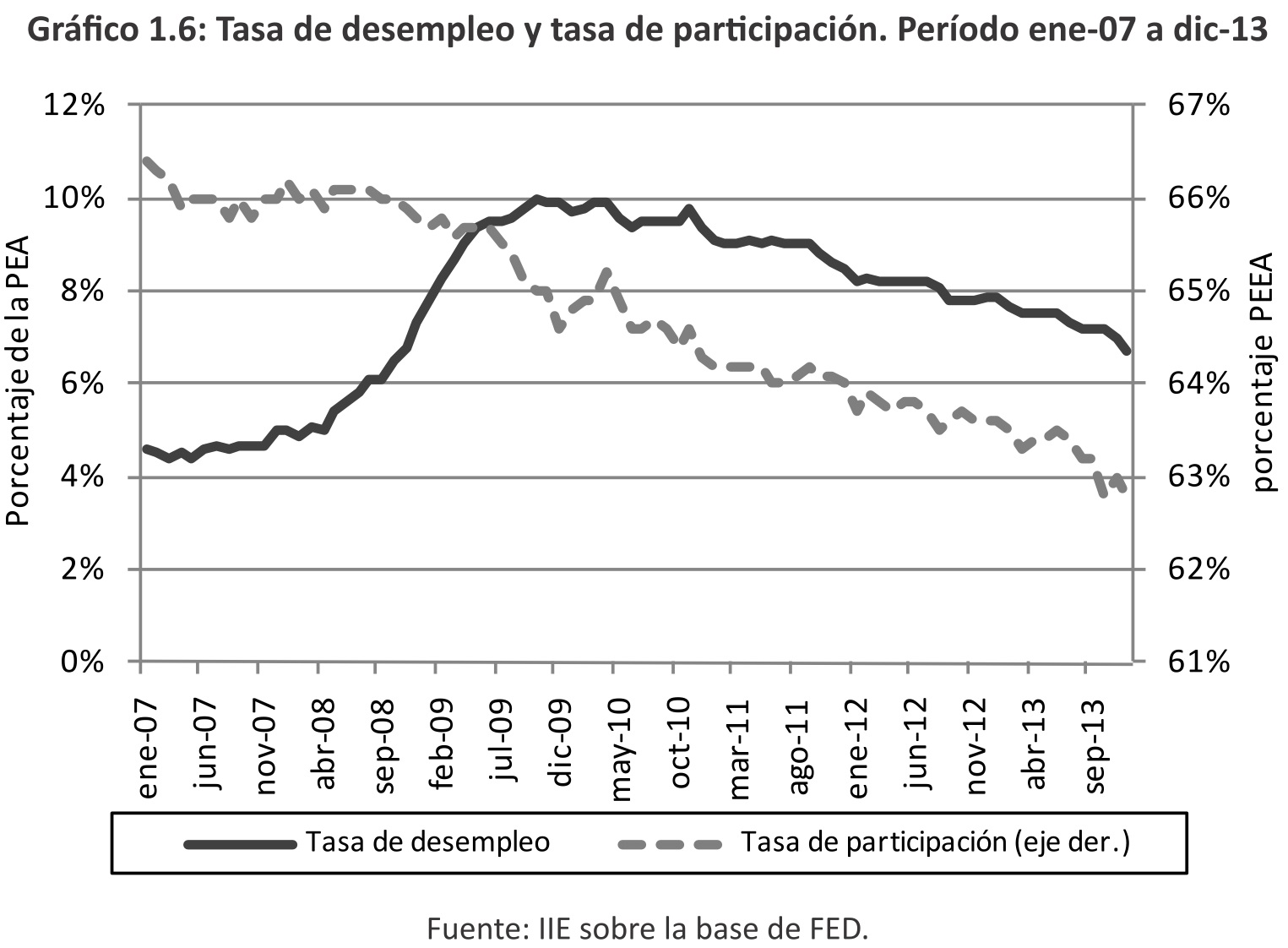

Respecto al segundo objetivo de política de la FED, se observa una tendencia descendente de la tasa de desempleo durante el año, la cual disminuyó del 7,9% en diciembre de 2012 al 6,7% en diciembre de 2013. Sin embargo, también se observa una disminución en la tasa de participación138, lo cual podría explicarse por la teoría del trabajador desalentado139. Por lo tanto, la disminución en la tasa de desempleo experimentada no se debe a que un mayor número de personas hayan conseguido trabajo, sino a que parte de los desempleados han decidido dejar de buscar empleo (ver Gráfico 1.6).

137 En noviembre de 2008 se lanzó el QE1 por US$600.000 millones, en diciembre del mismo año se recortan las tasas de interés de referencia manteniéndolas en un rango de 0% y 0,25%, en marzo de 2009 se amplía el QE1 por un monto de US$1.750 millones, en noviembre de 2010 se lanzó el QE2 por US$600 millones y en agosto de 2011 comienza a regir el programa denominado �Operación Twist� a partir del cual la FED compraba bonos del tesoro de largo plazo y vendía de bonos de corto plazo, de manera del modificar las curva de rendimientos de tasas de interés sin generar un aumento de liquidez en el mercado. En septiembre de 2012 se anunció el QE3 que consistió en la compra de US$40.000 millones por mes de activos cuyo valor subyacente era una hipoteca. En diciembre de 2012 la FED decidió ampliar el QE3 por un monto de US$85.000 millones por mes, US$40.000 millones para compras de activos cuyo valor subyacente era una hipoteca y US$45.000 para compras de bonos de largo plazo del Tesoro.

138 Es la fuerza laboral como porcentaje de la población civil no institucionalizada, es decir, personas de 16 años o más que no forman parte de la fuerza militar ni que no se encuentran en instituciones como la cárcel, residencias para la tercera edad, entre otros.

139 Hace referencia a que una persona activa en el mercado laboral, que busca trabajo por un tiempo prolongado y al no conseguir, se desalienta y decide salir del mercado laboral.

Debido a la mejora evidenciada en los indicadores macroeconómicos y en el ritmo de crecimiento real de la economía, la FED anunció, en su reunión de política monetaria de mayo, la posibilidad de un recorte gradual en el monto de las compras realizadas por dicha entidad140 a finales de 2013. Por otro lado, también anunció que la tasa de interés de referencia se mantendría en los valores actuales (entre un 0% y 0,25%) al menos hasta que la tasa de desempleo sea del 6,5%, las tasas de inflación proyectadas entre uno y dos años no superen el 2,5% y las expectativas inflacionarias de largo plazo se mantengan estables. Las consecuencias que trajo aparejada la posibilidad de un recorte en el volumen de las compras mensuales realizadas por la FED fueron significativas y de gran importancia en el plano económico mundial, por lo que se las analiza con más detalle en el apartado 1.2.4. Finalmente, debido a la mejora en los indicadores de actividad económica y de mercado laboral, la FED decidió, en su reunión de política monetaria de diciembre, recortar su volumen de compras a US$75.000 millones. En de enero de 2014 realizó otro recorte de US$10.000 millones.

La política monetaria laxa de 2013 sirvió para contrarrestar, en parte, la política fiscal contractiva adoptada en dicho período. En enero se logró evitar el abismo fiscal141 a través de un aumento impositivo sólo para un determinado sector de la población. De esta forma, aumentaron los impuestos sólo para individuos con ingresos superiores a los US$400.000 al año o familias con ingresos superiores a los US$450.000. En marzo, se llevó a cabo un recorte automático del gasto público, luego de que el mismo fuera pospuesto en enero142. De esta manera, el año fiscal estuvo caracterizado por una gran disminución del déficit financiero, lo cual se observa en el Gráfico 1.7. Más específicamente , el déficit como porcentaje del P BI disminu yó d el 6, 8% de 2012 al 4,1% en 2013143.

140 Cuando la FED lanzó el programa QE3 también anunció que se reservaba el derecho de variar los montos de las compras en función a la evolución de la economía y también quedaría bajo su criterio determinar la duración del programa.

141 Se refiere a la expiración de todas las medidas excepcionales tomadas por George W. Bush en 2001 y 2003 que consistieron en rebajas impositivas y en aumentos temporales del gasto.

142 Esto es lo que se conoce como secuestro del gasto. Fue introducido en el marco de la �Budget Control Act� de 2011.

143 Congressional Budget Office (2013)

Las diferencias ideológicas entre demócratas y republicanos no sólo dejaron a los Estados Unidos al borde del abismo fiscal en enero de 2013 sino que generó el cierre del gobierno en octubre. El año fiscal en los Estados Unidos comienza el primero de octubre y finaliza el 30 de septiembre del año siguiente. Para que el gobierno pueda llevar a cabo sus tareas con normalidad, es necesario que el Congreso apruebe el presupuesto del Estado antes del comienzo del nuevo ejercicio fiscal, es decir, el primero de octubre. En 2013 dicha ley no fue aprobada a tiempo y derivó en el cierre del gobierno por dieciséis días. De esta forma, el gobierno debió comenzar el nuevo año fiscal sin presupuesto, por lo que no estaba autorizado a gastar dinero y debió suspender algunas de sus actividades. Esto llevó al cierre de museos, parques nacionales, oficinas gubernamentales, se determinó el cese de actividades de trabajadores no esenciales, entre otros. El 17 de octubre se llegó a un acuerdo a través del cual se posibilitó la reapertura del gobierno hasta el 15 de enero de 2014 y se estableció la convocatoria de una comisión para negociar el presupuesto para dicho año. Finalmente, el Senado aprobó una ley presupuestaria el 16 de enero de 2014 por US$1.100 millones, lo cual permitirá al gobierno a operar con normalidad hasta el próximo ejercicio fiscal el 30 de septiembre de 2014.

El límite de la deuda144 fue otro de los problemas al cual se enfrentó la economía estadounidense durante 2013. En febrero, se decidió suspender el techo de la deuda hasta el 18 de mayo momento a partir del cual el gobierno alcanzó el límite de endeudamiento establecido (US$16.699 billones)145.

A partir de ese momento, el gobierno utilizó medidas extraordinarias para poder continuar operando sin traspasar el techo de la deuda. Sin embargo, a mediados de octubre era necesaria la aprobación por parte del Congreso de un nuevo techo de la deuda, ya que se estimaba que las medidas extraordinarias se agotarían el 17 de octubre aproximadamente146.

El temor de un posible cese de pagos por parte de los Estados Unidos se manifestó en los mercados a través de un notable aumento en la tasa de interés de las letras del Tesoro a cuatro semanas, la cual aumentó de un 0,03% el último día de septiembre a un 0,26% el 11 de octubre. Finalmente, el Congreso decidió suspender el techo de la deuda hasta el 7 de febrero de 2014. A partir de ese momento, el gobierno cuenta con las medidas extraordinarias para no traspasar el techo de la deuda. Sin embargo, se estima que las mismas alcanzarán sólo hasta marzo por lo que resulta imperioso que el Congreso fije un nuevo límite de endeudamiento147.

144 El límite de deuda es el monto máximo de deuda que el Departamento del Tesoro puede emitir al público y a otras agencias federales (Congressional Budget Office a, 2013).

145 La suspensión de la deuda significa que el Departamento del Tesoro puede tomar nueva deuda para poder cubrir las necesidades del gobierno durante ese período. El nuevo límite de deuda surge de sumar al límite de deuda establecido previo a la suspensión, el monto de deuda emitida durante dicho período (Congressional Budget Office a, 2013).

146 Committee for a Responsible Federal Budget (2013).

147 Congressional Budget Office (2013).

1.2.2.2 Euro zona

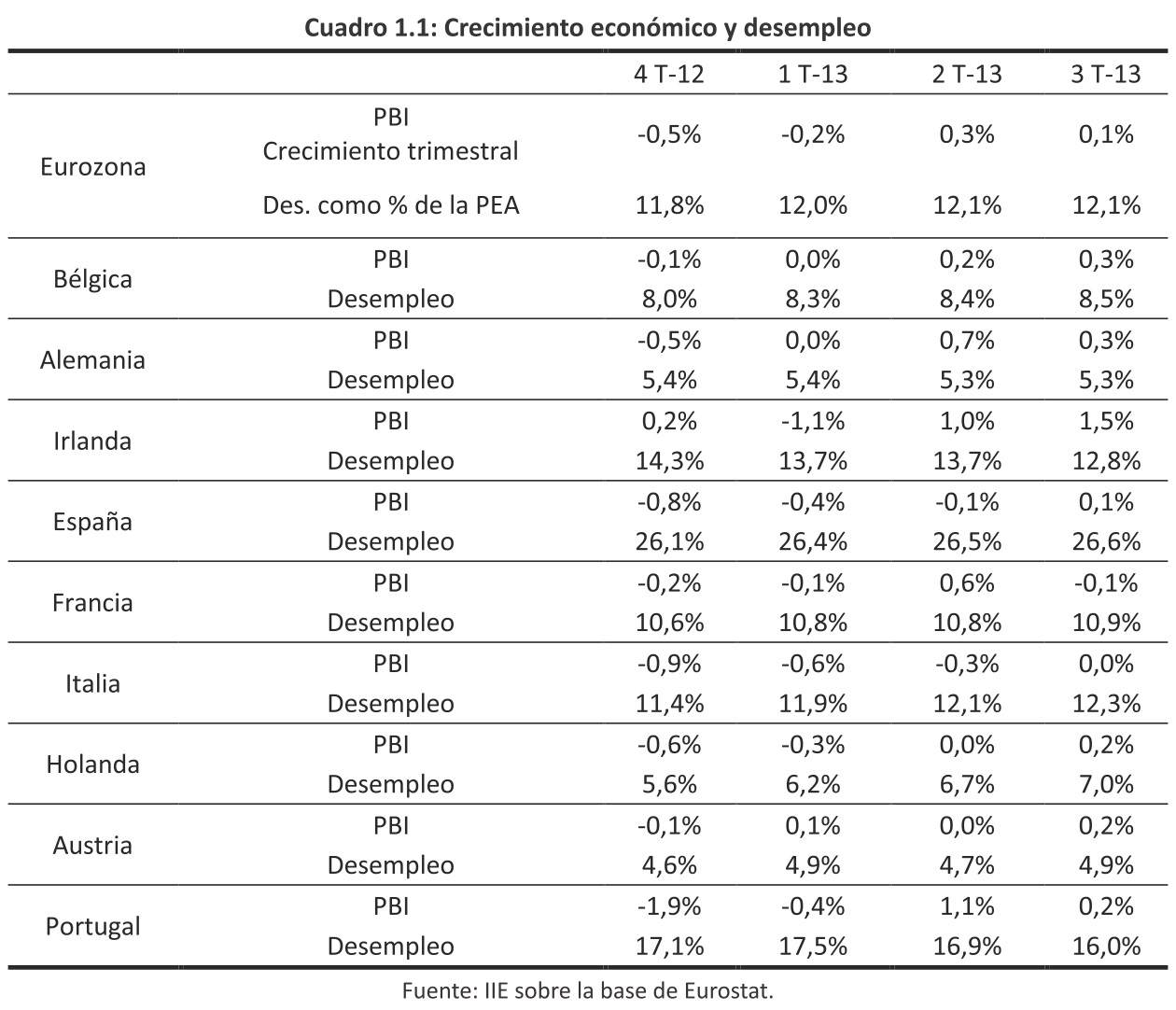

Luego de seis trimestres con tasas de crecimiento negativas del producto, la eurozona logró dejar atrás la recesión en el segundo trimestre de 2013 con una tasa de crecimiento del producto real del 0,3% respecto al trimestre previo. Esto fue posible gracias a la contribución positiva de la demanda externa e interna excluyendo la variación de existencias, es decir, el consumo de las familias, del gobierno y la formación bruta de capital fijo. Tal como puede observarse en el Cuadro 1.1, en el tercer trimestre también se experimentó un aumento en el PBI, aunque a un menor ritmo. En dicho período el crecimiento se debió exclusivamente a la contribución positiva de la demanda interna, ya que las exportaciones netas contribuyeron negativamente.

Esto último fue consecuencia de que las importaciones de la eurozona, impulsadas por la recuperación del consumo interno, superaron a las exportaciones de la región, las cuales fueron moderadas debido al debilitamiento de la demanda externa y a la apreciación del euro en términos efectivos nominales148.

En los últimos meses se ha observado una mejora en los indicadores de confianza, lo cual se encuentra en línea con la mejor performance de la demanda interna en los últimos cuatrimestres.

Ya que un mayor grado de certidumbre evitaría que empresas y familias pospongan decisiones de consumo e inversión.La mejora observada en la evolución del PBI desde el segundo trimestre de 2013 también se observa en la evolución del producto de los países que conforman la eurozona. Tal como se observa en el Cuadro 1.1, algunos países como Alemania, Bélgica y Portugal han experimentado aumentos en su PBI desde el segundo trimestre. Otros, como España e Italia, si bien han obtenido tasas positivas desde el tercer trimestre, en el segundo trimestre la caída del producto ha sido mucho menor que en los períodos previos o bien ha sido nula como es el caso de Austria y Holanda.

Pese a la recuperación descripta anteriormente, las tasas de desempleo siguen siendo muy elevadas y dispares entre los países miembros (ver Cuadro 1.1). Además, en un gran número de países la tasa de desempleo muestra una tendencia creciente y aún supera el valor previo a la crisis.

148 Banco Central Europero (2013).

Luego de la crisis financiera de 2008, los países hicieron uso de su política monetaria y su política fiscal para amortiguar los efectos negativos de la misma. Mientras la política monetaria es manejada por el Banco Central Europeo (BCE), la política fiscal continúa siendo ejecutada por los gobiernos de cada país. Sin embargo, estos deben cumplir con las normas acordadas en la Unión Europea. Así, por ejemplo, a través del Pacto de Estabilidad y Crecimiento (PEC) se establecieron dos normas de suma importancia para los países miembros: la deuda pública debe ser menor o igual al 60% del PBI y el déficit fiscal no puede superar el 3% del producto.

A pesar de las normas mencionadas, la crisis financiera provocó un gran deterioro en dichos ratios y se ubicaron bastante por encima de los criterios establecidos por el PEC. Tal como se menciona en el boletín mensual del BCE de diciembre de 2013, el debilitamiento en los indicadores fiscales se debió, en gran parte, a las medidas de estímulo fiscal adoptadas en el contexto del Plan Europeo de Recuperación Económica (PERE) con el objeto de aminorar los numerosos efectos negativos de la crisis en la economía. Debido a la preocupante situación fiscal, en octubre de 2009 se decidió una salida coordinada de los estímulos fiscales mencionados y el ritmo de ajuste de cada país dependería de las circunstancias específicas del mismo. �El esfuerzo de ajuste estructural medio anual necesario para corregir los desequilibrios presupuestarios oscilaba entre más de 0,5 puntos porcentuales y más de 2 puntos porcentuales del PBI para los países con problemas de sostenibilidad significativos� (Banco Central Europeo, 2013).

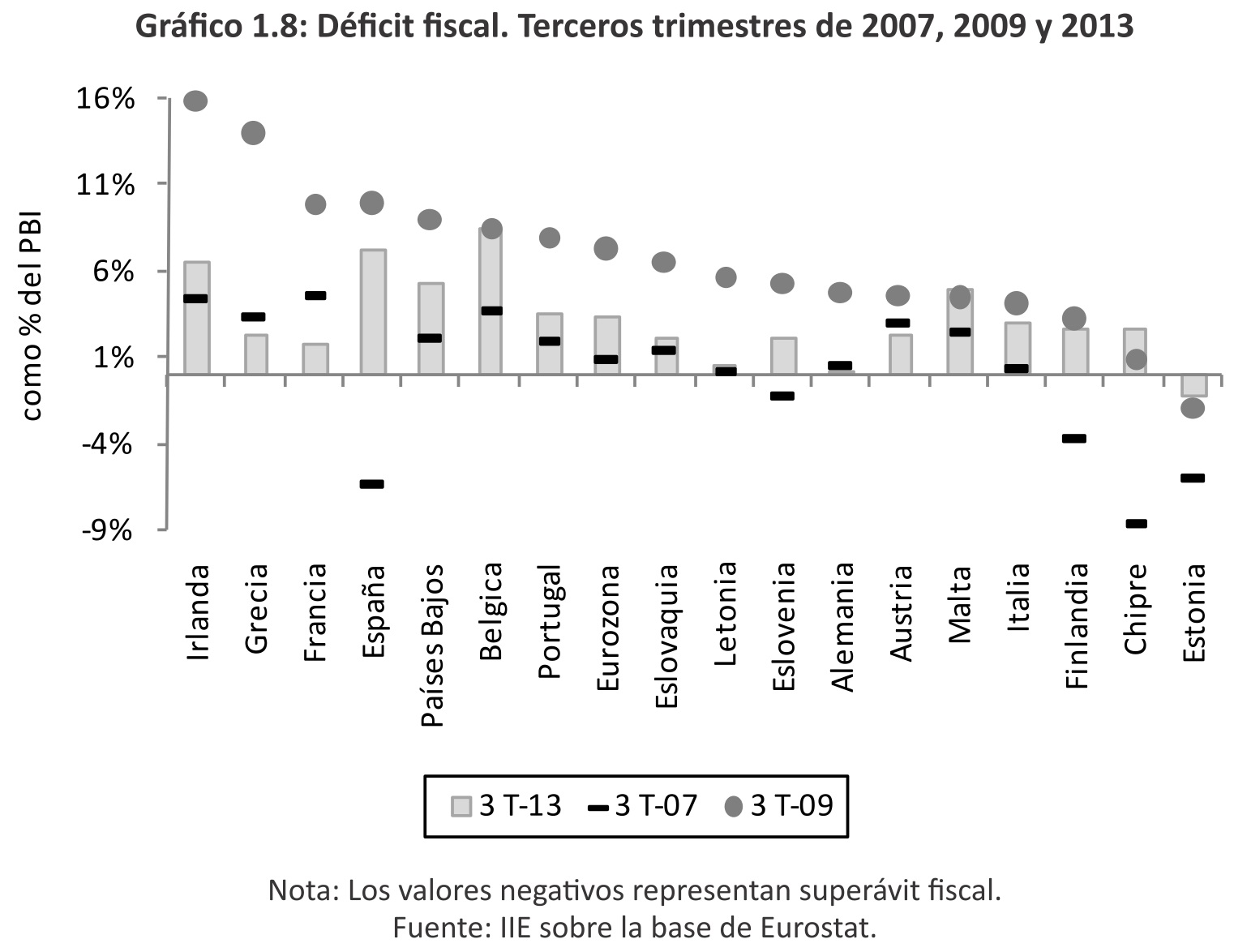

A fin de reforzar la gobernanza económica de la UE, la cual fue afectada por la crisis de la deuda sufrida por los países miembros de la misma, en diciembre de 2011 se decidió reforzar el PEC a través del �paquete de seis� dando origen así al Pacto de Estabilidad y Crecimiento reforzado (PECR). El PECR introdujo mayor transparencia y control a las situaciones fiscales de los países miembros. Así, por ejemplo, para aquellos países de la eurozona que no adoptaran medidas concretas para hacer frente a excesivos niveles de deuda y de déficit fiscal , s e estableci ó la posibilidad de imponerles sanciones financieras que serían cada vez más severas e incluían depósitos de fondos como garantía, pago de multas, etc149. Además, a fin de recuperar la confianza perdida en los mercados financieros durante la crisis de la deuda, varios países realizaron mayores esfuerzos de ajuste fiscal. De esta forma, durante el período 2010-2013, se logró revertir la tendencia creciente del déficit fiscal experimentado por los países miembros. Sin embargo, en la mayoría de ellos los niveles aún siguen por encima de los valores existentes previos a la crisis financiera mundial. Además, también resulta preocupante la gran heterogeneidad que se observa entre los países miembros. En el Gráfico 1.8 es posible observar lo descripto anteriormente, el gran aumento del déficit fiscal en el año 2009 debido a la política fiscal expansiva y el menor nivel de déficit fiscal de los países miembros en el tercer trimestre de 2013 como resultado de la consolidación fiscal llevada a cabo desde el año 2010.

De acuerdo al informe de Perspectivas de la Economía Mundial presentado en octubre de 2013 por el FMI, en 2014 se espera un menor ritmo de ajuste fiscal (0,5% del PBI frente a un 1% aproximadamente en 2013) lo cual se estima tendrá un impacto positivo sobre la actividad económica.

Cabe destacar que los niveles de deuda pública continúan alcanzando valores muy elevados. Así, por ejemplo, el nivel de deuda pública como porcentaje del PBI de la eurozona fue del 95% en el tercer trimestre de 2013 mientras que en igual trimestre de 2008 era del 68%. Además, se observa una marcada heterogeneidad entre los países miembros. En el tercer trimestre de 2013, en Italia fue del 133% mientras que en los Países Bajos alcanzó el 74%.

Otro instrumento de política económica con que cuentan los gobiernos para contrarrestar el ciclo económico es la política monetaria. Los países miembros de la eurozona no cuentan con una política monetaria independiente y exclusiva de su país sino que la misma es ejecutada por el BCE. El BCE a diferencia de los bancos centrales de otras economías avanzadas, como la FED y el Banco Central de Inglaterra, no tiene objetivos duales sino que, por medio de los distintos instrumentos de política monetaria, busca alcanzar un único objetivo que en su caso consiste en asegurar la estabilidad de los precios. Así, el BCE tiene como meta de política monetaria una tasa de inflación de mediano plazo del 2%.

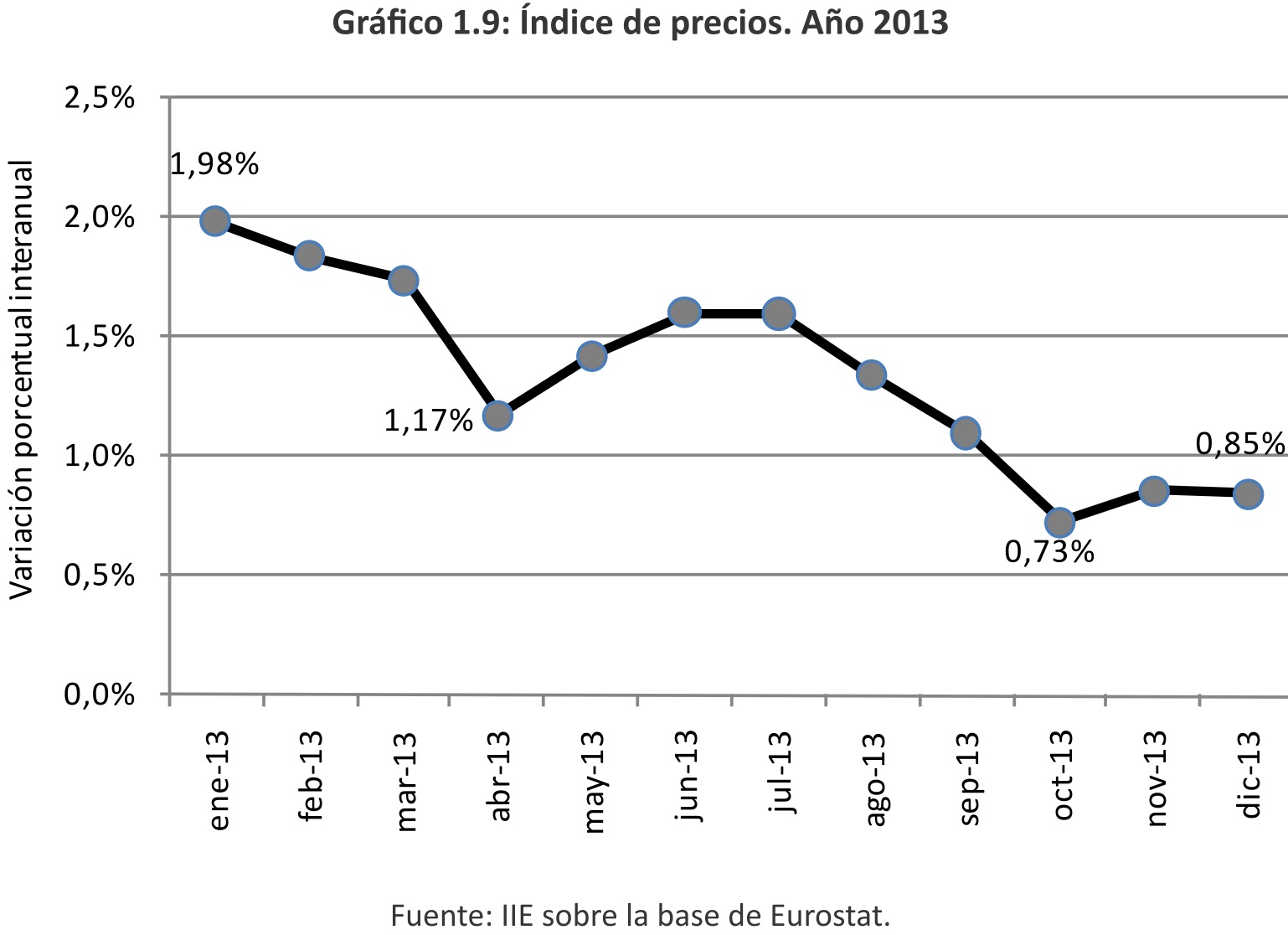

Tanto la deflación como altas tasas de inflación son procesos que afectan negativamente a la actividad económica y, por lo cual son �temidos� por los bancos centrales. Durante 2013, la tasa de variación interanual del índice de precios al consumidor en la eurozona mostró una clara tendencia descendente. Tal como se observa en el Gráfico 1.9, mientras la tasa de inflación de enero fue del 1,98%, en diciembre alcanzó un valor inferior al 1%.

149 Comisión Europea (2012).

El temor a la deflación condujo al BCE a reducir la tasa de interés de referencia150 durante el año dos veces. Tal como se observa en la Cuadro 1.2, en noviembre el BCE decidió reducirla en 25 puntos básicos. En las reuniones de política monetaria de mayo y de noviembre, el BCE también decidió reducir en 25 puntos básicos la tasa de interés de facilidad marginal de crédito151 y la tasa de interés de la facilidad de depósito152, llevándolas a un 0,75% y 0% respectivamente. El hecho de que esta última sea del 0% denota la intención del BCE de desincentivar a los bancos comerciales a depositar fondos en los bancos centrales por un día para así impactar positivamente sobre el nivel de liquidez de la economía.

150 Se refiere a la tasa de interés de las operaciones principales de financiación. �Son operaciones temporales de inyección de liquidez de carácter regular, periodicidad semanal y vencimiento a una semana que ejecutan los bancos centrales nacionales mediante subastas estándar. Son la principal fuente de financiación del sistema crediticio dentro del marco del Eurosistema� (Banco de España).

151 �La facilidad marginal de crédito permite a las entidades obtener liquidez a un día de los bancos centrales nacionales contra activos de garantía�.� El tipo de interés de la facilidad marginal de crédito constituye normalmente un límite superior para el tipo de interés de mercado a un día� (Banco de España).

152�La facilidad de depósito permite a las entidades realizar depósitos a un día en los bancos centrales nacionales�.�El tipo de interés de la facilidad de depósito constituye normalmente un límite inferior para el tipo de interés de mercado a un día� (Banco de España).

1.2.3 Países emergentes

Las economías emergentes han sido las principales impulsoras del crecimiento económico mundial en los últimos años. Esto se observa con mayor claridad luego de la Gran Recesión ya que la misma llevó a las economías avanzadas a enfrentar graves problemas de deuda, mercados financieros deprimidos, bajo ritmo de actividad económica, etc. Dando lugar a que las economías emergentes fueran las principales responsables del crecimiento mundial. Sin embargo, esta tendencia ha comenzado a cambiar debido al menor dinamismo en las economías emergentes y al mayor impulso en las economías avanzadas. La situación descripta se observa en el Gráfico 1.10 en donde la contribución al crecimiento mundial de las

Son varios los factores que explican la desaceleración experimentada por los países emergentes en 2013. Por un lado, determinados acontecimientos mundiales han impactado en sus tasas de crecimiento. Uno de ellos fue la posibilidad de un recorte en los estímulos monetarios por parte de la Reserva Federal de los Estados Unidos, lo cual finalmente se llevó a cabo a fines de diciembre. El temor experimentado por los mercados financieros a partir de mayo generó una gran salida de capitales de las economías emergentes, variaciones en sus tipos de cambios, etc. (este tema será analizado con mayor detalle en la próxima sección). Tal como lo menciona la Organización para la Cooperación y el Desarrollo Económico (OCDE) en su informe acerca del desempeño de la economía mundial presentado en noviembre de 2013, el menor dinamismo experimentado por China afectó negativamente a los términos de intercambio de aquellos países emergentes productores de materias primas ya que la menor demanda de dicha economía presionó a la baja en los precios de las materias primas, especialmente de los metales y de los minerales.

Además de las razones mencionadas, la pérdida de dinamismo de las economías emergentes encuentra su fundamento en factores cíclicos y en la disminución de crecimiento del producto potencial153. Para hacer frente a los efectos negativos que generó el estallido de la crisis financiera mundial, un gran número de países adoptó medidas de política monetaria y fiscal expansiva.

Además, se vieron beneficiadas por las menores tasas de interés mundiales, la gran afluencia de capitales (ya que representaban una mejor oportunidad para los inversores que las economías desarrolladas) y los mejores precios de las materias primas. Tal como lo menciona el FMI en su informe Perspectivas de la Economía Mundial de octubre de 2013, estos factores comenzaron a debilitarse en 2011, la demanda externa disminuyó, el efecto expansivo de las medidas de política económica laxa adoptadas anteriormente comenzó a menguar, se debilitaron los precios de las materias primas y la gran afluencia de capitales comenzó a revertirse a mediados de 2013 por la situación descripta anteriormente respecto a los estímulos monetarios de la FED.

153 (FMI a, 2013)

Además de los factores cíclicos mencionados, las economías emergentes se han visto afectadas por ciertos factores estructurales que han derivado en una disminución de su tasa de crecimiento potencial. Así, por ejemplo, de acuerdo al Informe acerca del desempeño de la economía mundial presentado en noviembre de 2013 por la OCDE, la tasa de crecimiento potencial de los BRICS154 ha disminuido un 1,75% entre 2007 y 2013 como consecuencia de varios factores: menor crecimiento de la productividad, menor crecimiento de la población económicamente activa, existencia de barreras a la inversión y cuellos de botella, entre otros.

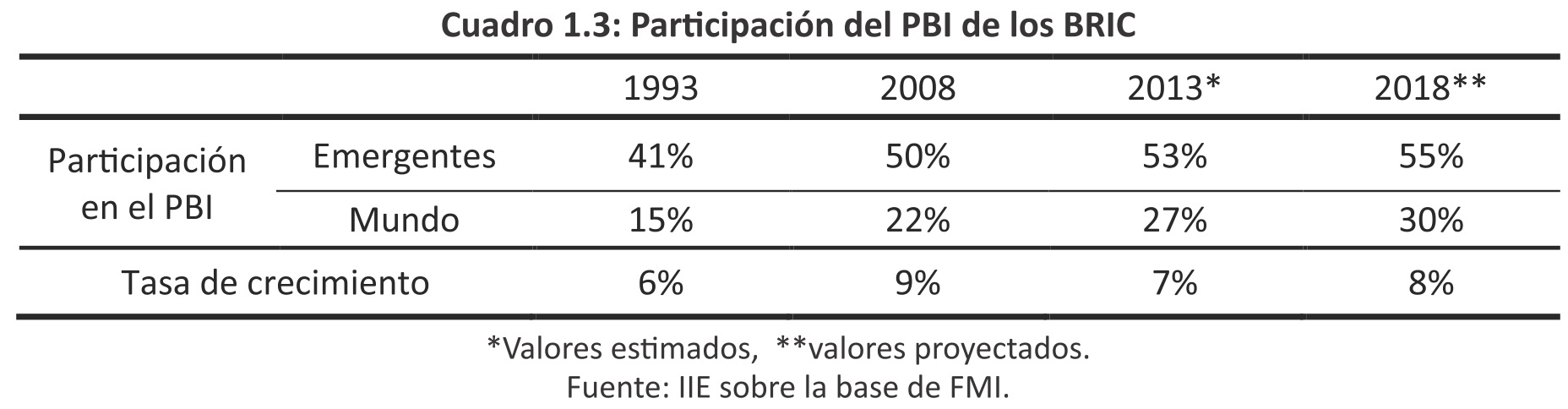

Al analizar la evolución de las economías emergentes, resulta de suma importancia evaluar la situación de los BRIC ya que estos países representan más de la mitad del PBI producido por los países emergentes. Además, tal como puede observarse en la Cuadro 1.3, la participación en el PBI de los emergentes y en el PBI mundial ha aumentado considerablemente durante las últimas décadas.

Como se observa en la Cuadro 1.3 la participación en el PBI mundial ha aumentado notablemente en los últimos años y hoy representa más de la cuarta parte del mismo. Cabe aclarar que, por lo tanto, también son en gran parte responsables de la desaceleración que se ha experimentado en 2013.

154 Grupo de países compuesto por Brasil, Rusia, India, China y Sudáfrica.

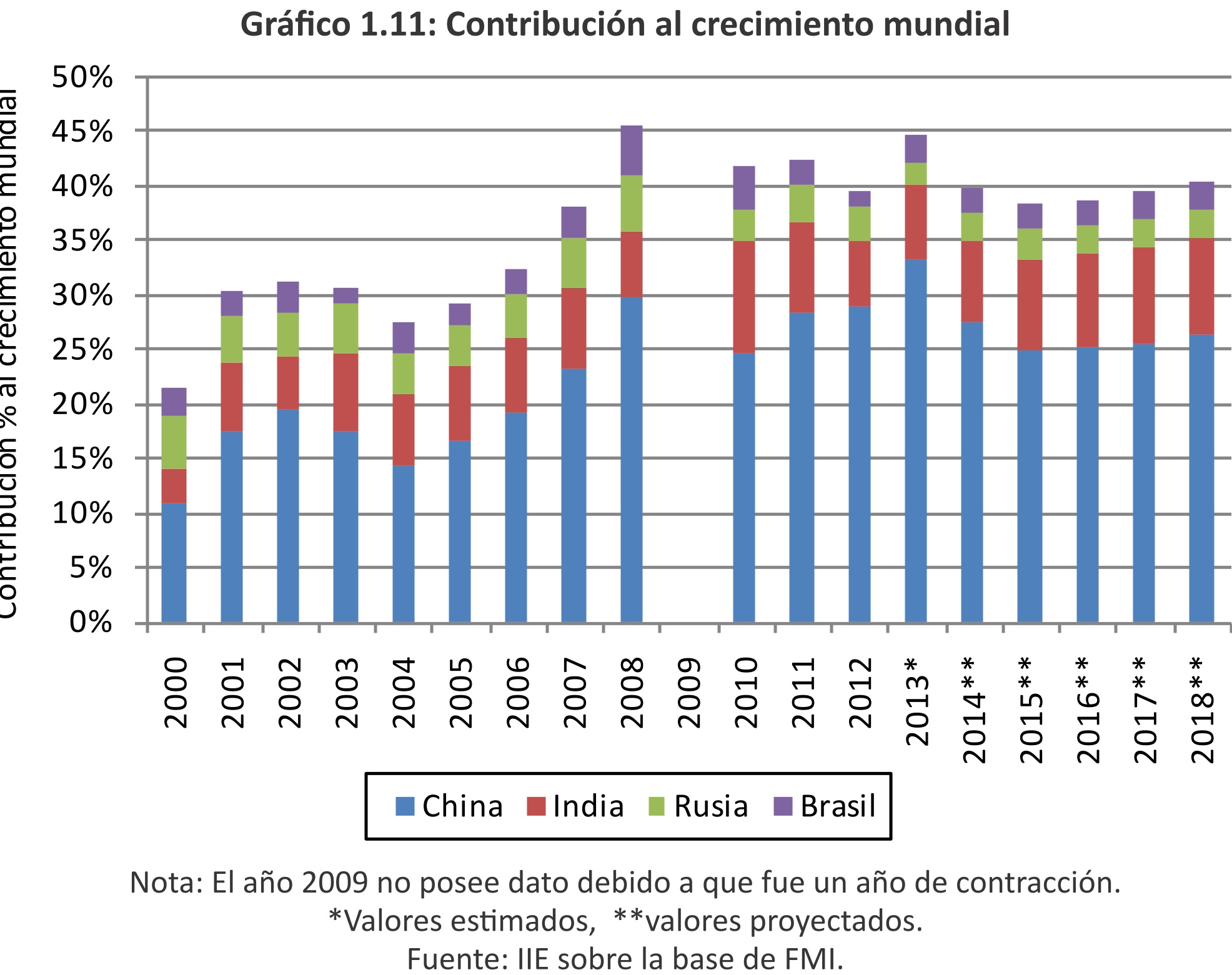

Como se observa en el Gráfico 1.11, los BRIC han más que duplicado su contribución al crecimiento en lo que va del siglo XXI ya que en 2013 contribuyeron un 45% mientras que en el año 2000 lo hicieron en un 22%. Entre ellos, China es el país que más contribuye al crecimiento mundial y su PBI representa más del 15% del total.

Debido a la importancia de China en la economía global y al gran impacto que tiene su evolución económica en el resto de los países del mundo, a continuación se realizará un breve análisis de su situación económica.

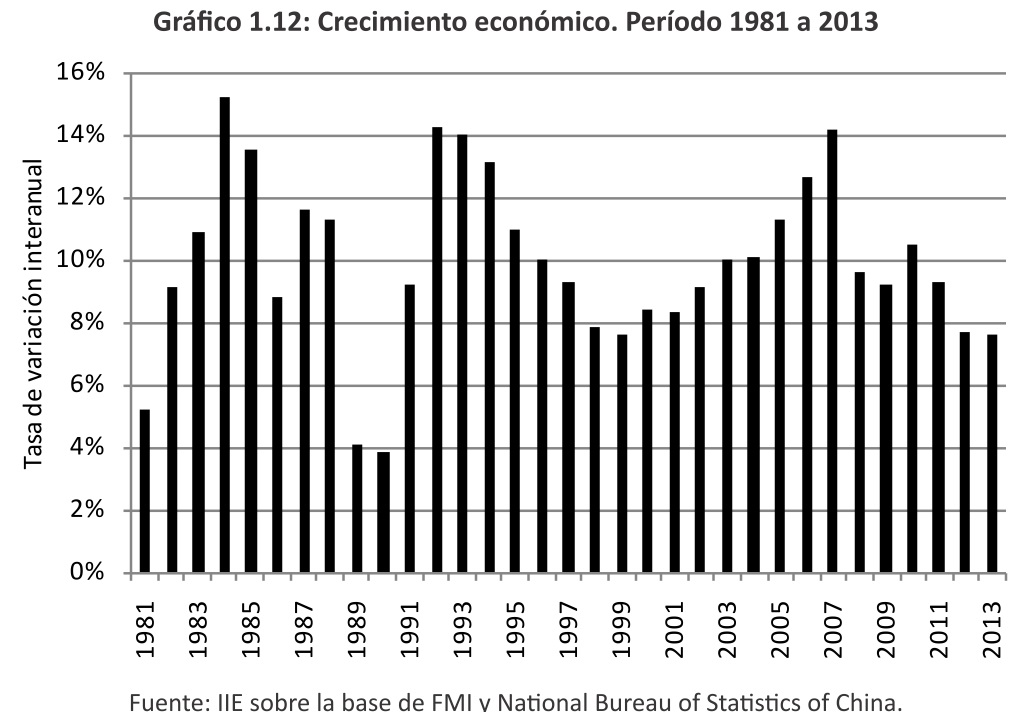

En la III Sesión Plenaria del XI Comité Central del Partido Comunista de China, celebrada en diciembre de 1978, el país comienza el proceso de reforma económica más importante de su historia ya que se aprueban las reformas económicas propuestas por Deng Xiaoping, las cuales entraron en vigor al año siguiente155. De esta forma China deja atrás, gradualmente, el modelo de economía planificada que regía desde principios de la década de 1950 para transformarse en una economía basada en el mercado. Las reformas se incorporaron bajo el lema de las �cuatro modernizaciones� (agrícola, industrial, científico-técnica y de defensa) e implicaron modificaciones en cada uno de esos sectores, como por ejemplo, se comenzó a otorgar incentivos a los productores agropecuarios a través de los precios y la propiedad ya que les permitieron vender parte de su producción en el mercado libre, se decidió abrir la economía permitiendo el acceso a importaciones y promoviendo las exportaciones, se incentivó la inversión extranjera, se otorgó el control de algunas empresas públicas a los gobiernos provinciales, entre otros156. De esta manera, desde 1978 China ha experimentado un gran cambio institucional que le ha permitido alcanzar significativas tasas de crecimiento y que la ha transformado en una de las economías más importantes del mundo. Así, China dejo atrás la economía planificada para transformarse en una economía socialista de mercado157.

Tal como se observa en el Gráfico anterior, las tasas de crecimiento alcanzadas son sumamente elevadas y en promedio, desde 1981 hasta 2013, ha sido del 10%.

A partir de 1978, China hizo uso de su bajo costo laboral para ser más competitivos y así basaron su crecimiento principalmente en las exportaciones. En 2008, luego de la crisis financiera,

155 (Congressional Research Service , 2013)

156 (Congressional Research Service , 2013)

157 Esto parece indicar que el gobierno acepta y permite el uso de las fuerzas del libre mercado en determinadas áreas para ayudar al crecimiento de la economía pero donde el gobierno aún juega el rol principal en el desarrollo económico del país.

la demanda internacional de bienes chinos disminuyó notablemente como consecuencia de la difícil situación económica por la que transitaban las economías desarrolladas, afectando así a la economía china. A fin de amortiguar los efectos negativos de la crisis, el gobierno implementó un paquete de estímulo monetario y fiscal que consistió en diversas medidas: un plan de estímulo por US$586.000 millones (el 13,3% del PBI de 2008) para un período de dos años, la construcción de diez grandes obras de infraestructura por US$2.860 millones, reforma del impuesto al valor agregado para reducir la carga impositiva de las empresas, se alivió la regulación de préstamos comerciales, el Banco Popular de China (BPCh) redujo las tasas de interés en varias oportunidades, gran incremento de los préstamos bancarios (en 2009 los nuevos créditos bancarios casi duplican a los otorgados en 2008), etc.

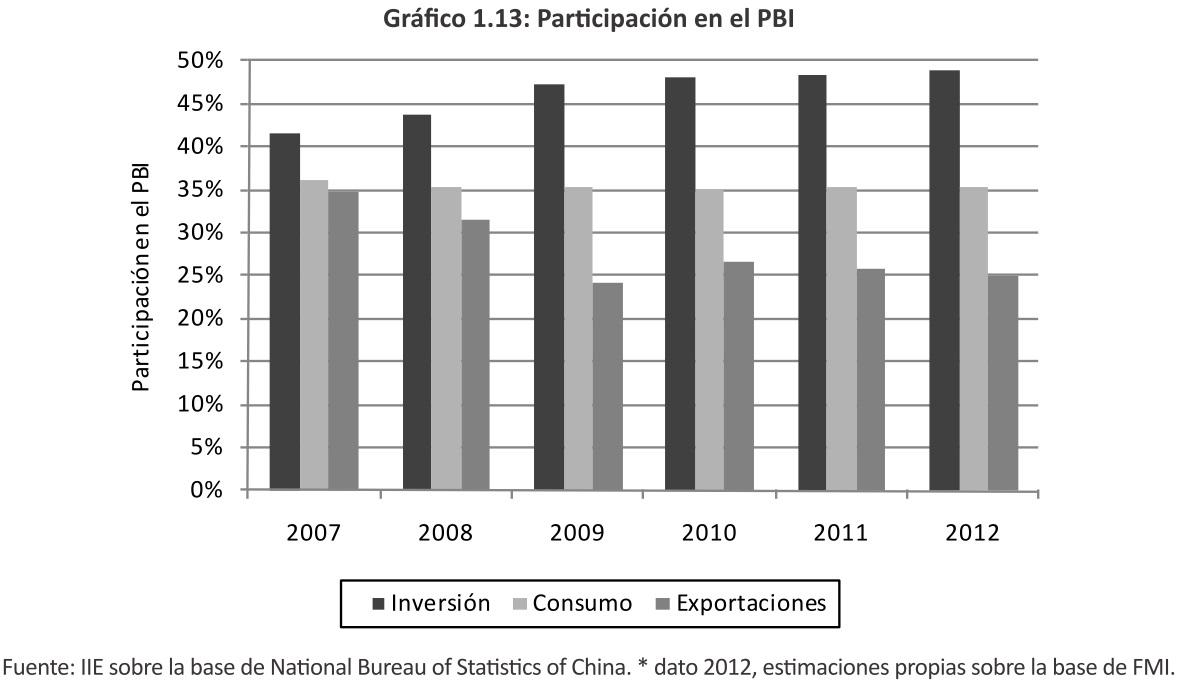

El fuerte estímulo monetario llevado a cabo para paliar la crisis financiera mundial se tradujo en un gran número de préstamos que derivó en un boom de la inversión. Así, como se observa en el Gráfico 1.13, la participación de la inversión aumentó notablemente entre 2007 y 2012, mientras que la participación de las exportaciones disminuyó y el consumo se mantuvo relativamente estable

El gran impulso otorgado a la inversión, llevó a un gran número de nuevas obras públicas, inversiones en infraestructura, casas residenciales y comerciales, etc. Este modelo de crecimiento basado en la acumulación de capital ha derivado en niveles de inversión excesivamente altos (representa casi el 50% del PBI), lo cual ha generado una subutilización de la capacidad instalada y la existencia de rendimientos decrecientes158.

El gran aumento de la inversión fue posible, en gran medida, gracias a los elevados niveles de crédito. El financiamiento social total es una medida que hace referencia al monto total de financiamiento con el que cuenta el sector real de la economía, es decir, que considera tanto el financiamiento otorgado por los bancos como el otorgado por el mercado en las sombras159. El mismo aumentó del 129% del PBI en 2008 al 195% del PBI en el primer trimestre de 2013160.

158 (FMI a, 2013)

159 Está compuesto por fondos fiduciarios, fondos de cobertura, aseguradora de fondos, fondos comunes de inversión, entre otros. Hace referencia a operaciones financieras que no se encuentran bajo el marco y las regulaciones de los bancos tradicionales.

160 (Fondo Monetario Internacional b, 2013)

La debilidad en el modelo de crecimiento basado en la inversión se ha evidenciado en las bajas tasas de crecimiento experimentadas por China a lo largo de 2013. En el segundo trimestre de 2013, la tasa de variación interanual del PBI fue del 7,5%, menor a la observada en el primer trimestre (7,7%). Frente a esta desaceleración, el gobierno decidió ayudar a la actividad económica a través de la implementación de un paquete de estímulo fiscal : suspendiero n impuesto s par a pequeñas empresas, redujeron tasas y cargas administrativas para exportadores y promovieron nuevas fuentes de financiamiento para la construcción de líneas de ferrocarril161. En el tercer trimestre de 2013, la actividad económica mostró signos de recuperación con una tasa de crecimiento del PBI del 7,8% pero en el cuarto trimestre fue del 7,7%. De esta forma, si bien en 2013 el PBI de China creció por encima de la meta de crecimiento (7,5%), alcanzó la misma tasa que en 2012, por debajo de la tasa de crecimiento promedio alcanzada desde la reforma introducida en 1978.

Con el objetivo de lograr un crecimiento más balanceado y sostenido en el tiempo, en la III Sesión Plenaria del XVIII Comité Central del Partido Comunista de China celebrada en noviembre de 2013, el gobierno decidió adoptar medidas de suma importancia para la economía china. Vale aclara que aún persisten grandes interrogantes en cuanto a la implementación de las medidas anunciadas. Uno de los cambios más importantes fue la decisión de otorgar al mercado un rol �decisivo� en la asignación de recursos, si bien también aclararon que el sector público continuaría siendo el pilar de la economía y que la propiedad pública continuaría siendo dominante. También se decidió disminuir las barreras al capital extranjero en diversas industrias, incrementar la participación de capital privado en empresas públicas, otorgar a los productores agropecuarios de mayores derechos de propiedad al brindarles mayor libertar para vender o hipotecar sus tierras, brindar mayores derechos de propiedad al mejorar el mecanismo para fijar el tipo de cambio, entre otros. Con el objetivo de mejorar los derechos humanos y el sistema social de sus habitantes, se decidió terminar con el sistema de �reeducación mediante el trabajo�162 y se estableció que para 2020 las empresas estatales tendrán que entregar el 30%163 de sus dividendos al Estado, quien lo destinará al fondo de seguridad social164. Además, se han adoptado medidas tendientes a incentivar el consumo privado, demostrando así el deseo de virar hacia otro modelo de crecimiento. Así, se decidió relajar la política de hijo único (permiten tener dos hijos si uno de los cónyuges es hijo único) y el sistema denominada �hukou�. Este último limitaba la emigración de la población rural hacia las ciudades ya que, en caso de hacerlo, la persona no accedería a ningún servicio básico en la ciudad (excepto que haya conseguido un permiso para hacerlo). De esta forma, la mayor urbanización, familias más numerosas, mejores sistemas de seguridad social, entre otros tendrán un claro impacto positivo en el nivel del consumo de las familias.

Cabe advertir que aún falta por conocer la forma en que se implementarán muchas de las reformas mencionadas, lo cual puede influir en la efectividad de las mismas. Además, llevará un tiempo hasta que todas las reformas sean completamente introducidas en la economía y el cambio hacia un modelo de crecimiento basado en el consumo no sea parcial.

1.2.4 Una mirada a través de los mercados

1.2.4.1 Mercados Financieros

Luego de la reunión de la FED realizada en mayo, el mercado financiero mundial se vio fuertemente afectado por las expectativas de los agentes económicos acerca de un posible endurecimiento en la política monetaria de los Estados Unidos.

161 (OCDE, 2013)

162 Es un sistema de corrección, comúnmente denominado �Laojiao� mediante el cual se arresta a personas, normalmente menores, por haber cometido un delito que no es lo suficientemente grave como para ser presentado ante los tribunales. Así, estás personas pueden estar detenidas por hasta cuatro años sin un juicio abierto. Además, durante el período de arresto son obligados a trabajar. (Centro de Estudios Latinoamericanos sobre China, 2013).

163 Actualmente es del 5-15% (U.S.-China Economic and Security Review Commission, 2013).

164 Centro de Estudios Latinoamericanos sobre China (2013).

Los agentes financieros decidieron reacomodar sus carteras de activos bajo la estrategia comúnmente denominada �flight to quality�. De esta forma, liquidaron sus posiciones en los mercados emergentes para �refugiarse� en activos de mayor calidad. Esto se observa en el Gráfico 1.14 a través de la caída en el precio de las acciones de los mercados emergentes y del aumento experimentado por las acciones de las economías desarrolladas. Así, durante 2013, mientras que el índice MSCI de Estados Unidos y de Europa aumentó más del 20%, el índice de los países emergentes disminuyó en casi un 5% y el de los BRIC un 6,35%. El mercado de Estados Unidos fue uno de los más favorecidos ya que gran parte del dinero se volcó en su mercado accionario, hecho que se refleja, por ejemplo, en el notable incremento experimentado por el índice S&P 500. Este último aumentó un 26% en el año (ver Gráfico 1.15).

Frente a la posibilidad de que uno de los mayores compradores de bonos del Tesoro se retirara del mercado, se generó una masiva venta de dichos bonos, provocando una caída en su precio y el consiguiente aumento de su tasa de interés (ver Gráfico 1.15).

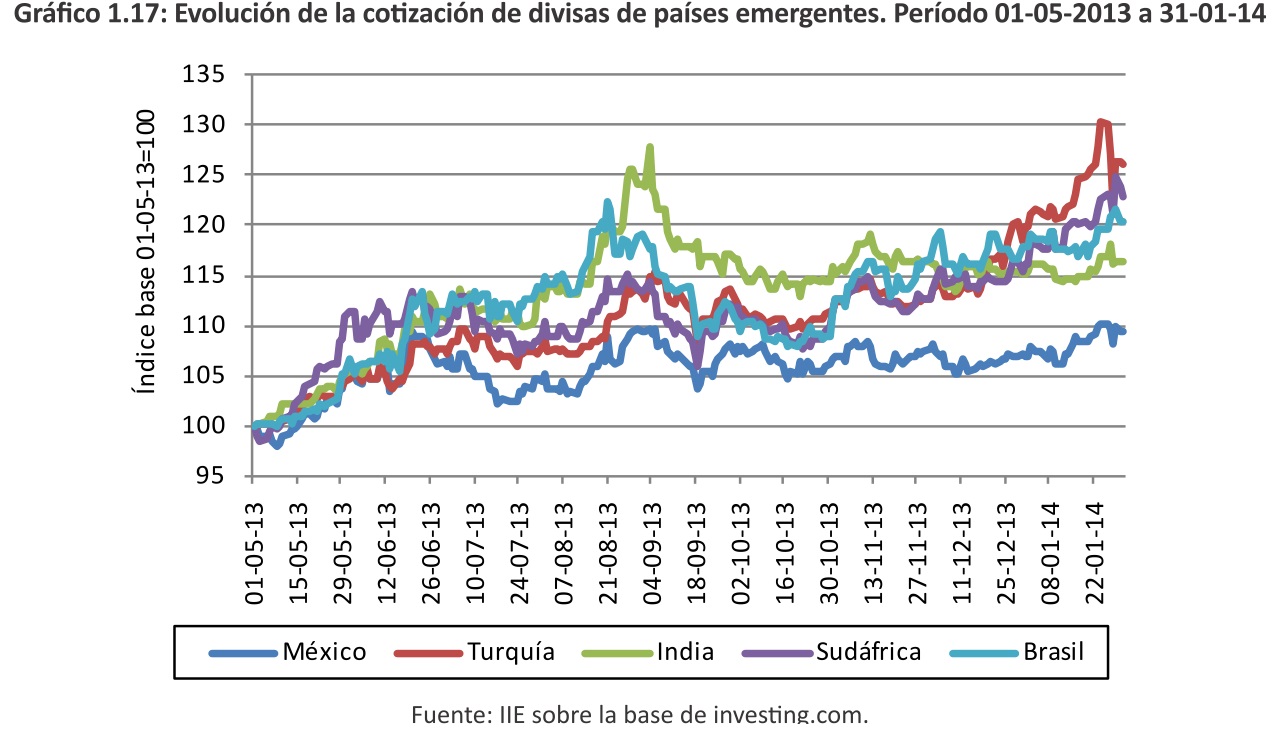

Las expectativas acerca de una posible disminución en la enorme masa monetaria inyectada mensualmente por la Reserva Federal, también se reflejó en una notable salida de capitales de las economías emergentes, lo cual generó fuertes devaluaciones de sus monedas y aumentos en sus tasas de interés debido al incremento del riesgo (ver Gráfico 1.16 y 1.17). Tal como lo menciona la OCDE en su informe acerca del desempeño de la economía mundial presentado en noviembre de 2013, las economías que cuentan con una mayor necesidad de financiamiento externo, es decir las que experimentan grandes déficit en sus balances de cuenta corriente, son las que han sufrido las mayores depreciaciones y los mayores aumentos de sus tasas de interés.

En la reunión monetaria de septiembre, la Reserva Federal sorprendió a los agentes financieros al mantener el nivel de sus compras en US$85.000 millones ya que gran parte de ellos anticipada el inicio de los recortes. Como consecuencia de esto, parte de los efectos descriptos anteriormente se revirtieron pero no se alcanzaron los niveles iníciales.

Finalmente, en la reunión de diciembre de 2013, el Comité Federal de Mercado Abierto de la Reserva Federal (FOMC) decidió disminuir las compras mensuales en US$10.000 millones debido a la mejora observada en el desempeño de la economía165. A pesar de que la decisión descripta significó la concreción de las expectativas mantenidas por los agentes a lo largo del año, no se observaron grandes cambios en el mercado financiero debido a que dicha disminución ya era descontada por el mercado.

1.2.4.2 Mercados de commodities

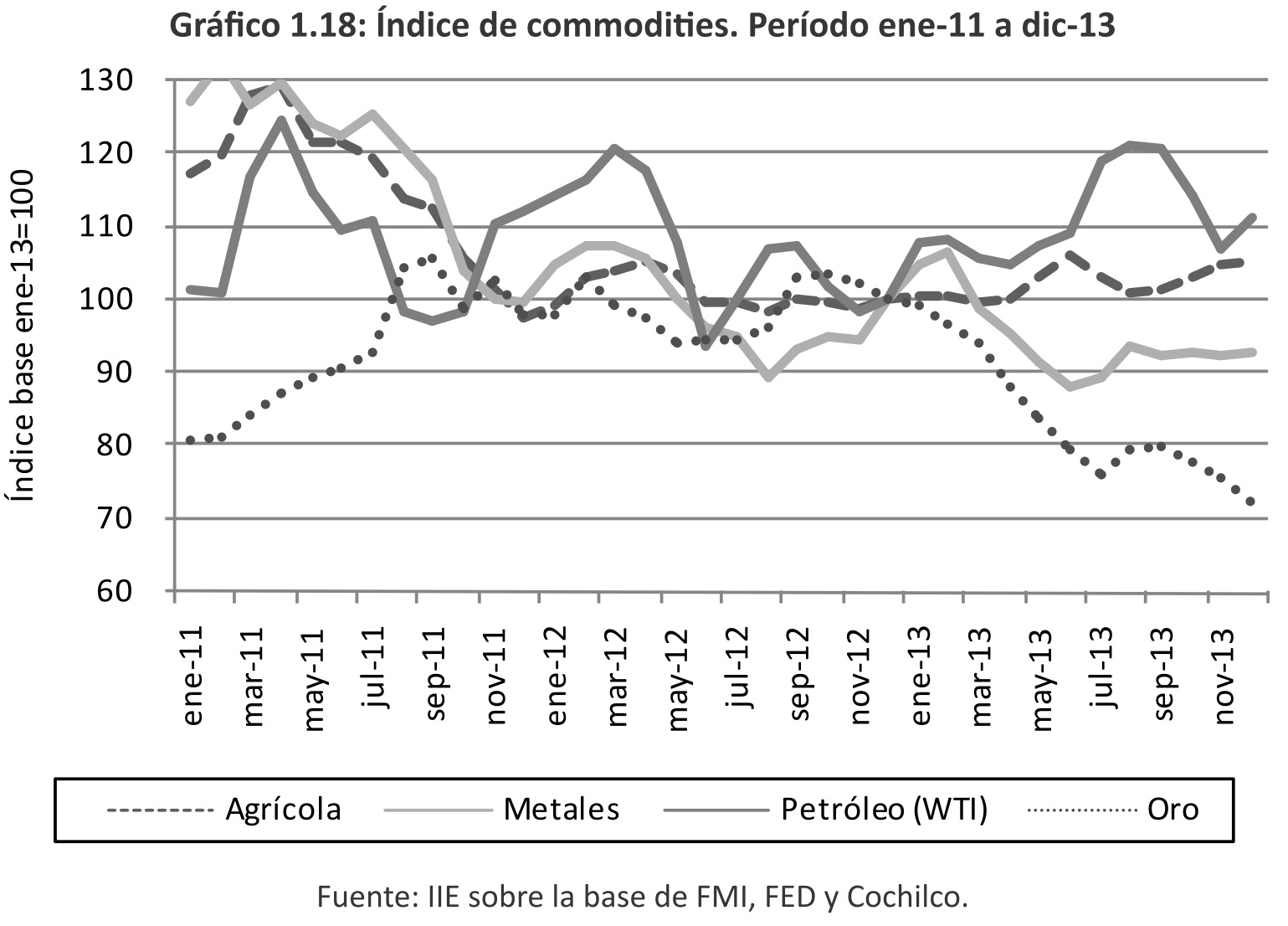

Con respecto a la evolución de las commodities en 2013, como se observa en el Gráfico 1.18, el petróleo aumentó un 11% en 2013, el índice de commodities agrícolas elaborado por el FMI166 un 5%, los metales167 disminuyeron un 7% y el oro un 28%.

La evolución de los índices descriptos refleja no sólo los fundamentals de los bienes que representan sino también el impacto de los acontecimientos ocurridos durante el año en el plano mundial.

Así, por ejemplo, el descenso observado en el oro encuentra su fundamento principalmente en el gran fortalecimiento experimentado por el dólar durante el año como consecuencia del �flight to quality�. En el caso de los metales, su disminución se debe principalmente a la moderación en el crecimiento mundial y particularmente en China. Las tensiones geopolíticas de Medio Oriente es lo que ayuda a justificar, principalmente, el aumento experimentado por el petróleo.

165 En la reunión de enero de 2014 decidieron disminuir la compra de activos en igual cantidad, es decir, US$ 10.000.

166 El índice incluye madera, lana y algodón, caucho y cueros.

167 El índice incluye cobre, aluminio, mineral de hierro, estaño, níquel, zinc, plomo y uranio.