Balance de la

Economía Argentina

LA MARCHA DE LOS ASPECTOS REGIONALES

CAPÍTULO 19: LA MARCHA DE LOS ASPECTOS REGIONALES

19.1 Introducción

En ediciones anteriores, el capítulo del Balance de la Economía Argentina dedicado a la Región Centro mostró un análisis tradicional de la misma. En la edición del año 2011 lo que se pretende es abordar a la región desde el enfoque del Foro de Entidades Empresarias de la Región Centro, dejando ver lo actuado en el último tiempo.

En junio de 2005, en la ciudad de Paraná se constituye el �Foro de Entidades Empresarias de la Región Centro�, está integrado por Cámaras Empresarias de las tres provincias integrantes de los Consejos Provinciales, donde se aprobó su reglamento de funcionamiento395. En septiembre de dicho año este foro aprueba en forma unánime, diversos informes que contienen problemas, temas críticos y proyectos de inversión, reforma y fortalecimiento institucional que a su juicio requieren tratamiento por parte de los �rganos de Gobierno de la Región Centro y Ejecutivos provinciales.

La Constitución del Foro Empresario de la Región Centro se realizó con la convicción de que, por encima de legítimos intereses muchas veces disímiles y en algunos casos opuestos entre los mismos sectores de la producción; la construcción, consolidación y proyección de la Región Centro de la República Argentina es un emprendimiento de importancia estratégica para el desarrollo económico, social y cultural de las provincias que la integran y del País.

En marzo de 2006 el Foro de Entidades Empresarias de la Región Centro integra el Consejo de la Sociedad Civil, junto a los Foros de Profesionales, Universidades y Organizaciones del Trabajo. En septiembre de 2006 comenzó la etapa de formulación del Plan Estratégico de la Región Centro, en el cual el Foro de Entidades Empresarias realizó una activa participación en las todas las temáticas relacionadas con la producción y el quehacer económico de la Región.

El 28 de febrero de 2007, en el marco de la Quinta Reunión Institucional de la Región Centro, se firmó un Convenio Marco de Colaboración para el Desarrollo, Fortalecimiento y Modernización de las cadenas de valor productivas de la Región Centro de la República Argentina.Este convenio fue firmado por los gobernadores de las provincias de Córdoba, Entre Ríos y Santa Fe, el Secretario General del Consejo Federal de Inversiones, y los representantes de las Cámaras Empresarias que componen el Foro Empresario de la Región Centro.

El convenio comienza estableciendo el objetivo de llevar a cabo estudios sobre la estructura y situación de las principales cadenas de valor productivas de la Región Centro, a fin de propender a su desarrollo, fortalecimiento y modernización mediante adecuadas políticas, programas y proyectos gubernamentales y privados.

En su artículo 1 se explicita que las partes implementarán en forma conjunta diversas metodologías de trabajo para el estudio de las cadenas de valor productivas de la región, con el objeto de identificar los principales problemas de las mismas y propender a resolverlos logrando fortalecer y modernizar las Cadenas Productivas, en el ámbito geográfico de la RegiónCentro de la RepúblicaArgentina.

El 30 de octubre de 2008, en el marco de la VI Reunión Institucional de la Región Centro, se firmaron los convenios de colaboración para el desarrollo, fortalecimiento y modernización de las cadenas de valor de la Región Centro en los sectores turismo, carnes y cueros, maíz, forestal, electrónicainformática y apícola.

395 Vale la pena mencionar que el Foro de Entidades Empresarias de la Región Centro, capítulo Córdoba ya existía desde el año

2004.

El presente capítulo se estructura de la siguiente manera: en la sección II se expondrán brevemente los objetivos de los estudios de cadenas de valor mencionados, promovidos por el Foro de Entidades Empresarias de la Región Centro. Se hará especial hincapié particularmente en las principales conclusiones obtenidas y las líneas de acción que se han sugerido en cada caso para el desarrollo, fortalecimiento y modernización de las cadenas. La sección III ha sido reservada para sintetizar la propuesta de Reforma Tributaria Integral que fuera presentada por el Foro en Mayo del año 2011 a los legisladores nacionales de la Región Centro.

19.2 Resumen de los estudios de Cadenas de Valor presentados para la Región Centro

La integración regional implica la complementación de los gobiernos provinciales con los sectores productivos y la comunidad en general, siendo una de las herramientas más importantes para alcanzar el crecimiento económico con equidad en la República Argentina.

A nivel productivo y económico, la integración regional debe implicar una accionar conjunto de los Estados Subnacionales de Entre Ríos, Santa Fe y Córdoba con los sectores empresariales para identificar y diagnosticar los problemas y restricciones que más afectan a la producción agropecuaria, agroindustrial, industrial, comercial y de servicios; a fin de definir cursos de acción público�privados tendientes a minimizar los efectos negativos de las restricciones identificadas y dar solución a dichas problemáticas. Esto implica formular, instrumentar y evaluar Políticas, Planes, Programas y proyectos de inversión, de reforma y de fortalecimiento institucional.

En función de lo mencionado, se abordan a continuación los estudios de cadenas de valor que fueron elaborados en el contexto de la Región Centro a lo largo de los últimos años.

19.2.1 Estudio para el desarrollo, fortalecimiento y modernización de la Cadena de Valor del Maíz en la Región Centro de la República Argentina

La idea de impulsar el desarrollo y crecimiento de la cadena de valor del maíz, a partir del fortalecimiento de la productividad y competitividad de sus sectores, es uno de los objetivos fijados para la Región Centro. En función de esto, este estudio apunta a generar información relevante sobre la estructura y el comportamiento empresarial de la cadena, trabajando con todas aquellas empresas de capitales nacionales y extranjeros radicadas en la región y asociadas a una cámara, asociación, polo tecnológico y/o grupo de trabajo empresario, con el fin de servir de base a organizaciones públicas y privadas para la definición de líneas de acción que demuestren el impacto que tiene la cadena del maíz sobre la economía regional y presentar las ventajas que ofrece la región a la hora de

definir la radicación de una empresa vinculada a cualquier eslabón de la cadena del maíz. Tanto en los mercados globales como internos, es preciso fortalecer y fomentar las estructuras productivas de las cadenas de valor, como parte de los nuevos paradigmas a impulsar. Entonces, hacer que la actual necesidad de alimentos a nivel mundial se materialice y sea un vehículo de desarrollo confirma en nuestro país y en la Región Centro, una clara necesidad de planificación, sensibilización e implementación de acciones que incentiven y fortalezcan el trabajo en cadena.

19.2.1.1 Objetivos

19.2.1.1.1 Objetivo general

Debido a la diversidad de actores en la cadena del maíz, su perfil empresarial/organizacional y su dispersión territorial a lo largo de las provincias que componen la Región Centro, el objetivo del estudio es obtener información relevante acerca de la realidad socio�económica de cada sector que integra el eslabonamiento productivo del maíz para generar las primeras nociones y líneas para un Plan Estratégico de la Cadena.

Se ha pretendido la obtención de un documento que describa la organización, el funcionamiento y la problemática actual de la cadena del maíz en la Región Centro con el objetivo de proyectar líneas de acción para su desarrollo y difundirlas entre las empresas, instituciones, funcionarios, ministros y gobernadores y la organización posterior de talleres de trabajo como instrumento de análisis en el que se podrán apoyar futuras investigaciones y políticas.

19.2.1.1.2 Objetivos específicos

- � Realizar un mapeo de las instituciones regionales, públicas y privadas, vinculadas a la cadena productiva del maíz de la Región Centro y sus principales clientes, tanto de la Argentina como del exterior.

- � Relevar información sobre la estructura empresarial de la cadena del maíz de la Región Centro, a partir de una serie de criterios acordados con el Foro de Entidades Empresarias de la Región Centro para elaborar una base de datos del sector que permita ser actualizada con facilidad.

- � Relevar información sobre el comportamiento empresarial de la cadena del maíz de la Región Centro, a partir de una serie de criterios acordados con el Foro de Entidades Empresarias de la Región Centro.

- � Presentar un informe que describa la organización, el funcionamiento y la problemática actual de la cadena del maíz de la Región Centro y demuestre la importancia que tiene la cadena del maíz para el desarrollo de la economía regional y el potencial regional como destino de inversiones.

19.2.1.2 Conclusiones y Recomendaciones para la cadena de valor del Maíz de la RegiónCentro.

Del análisis de la información relevada y de las encuestas y talleres realizados surge:

El sistema productivo agropecuario argentino requiere una rápida evolución hacia la sustentabilidad con un fuerte compromiso social empresarial que priorice la conservación de la capacidad productiva de los suelos, la gestión ambiental, el aumento de la producción, la calidad de los productos y el agregado de valor a los granos en origen para favorecer el desarrollo territorial con equidad.

En este sentido, la decisión de realizar un PLAN ESTRAT�GICO a fin de sustentar el desarrollo productivo Regional, es uno de los principales objetivos dentro del sector maicero. Sin embargo, esta medida se topa con una dificultad: la falta de flujos estadísticos, sistematizaciones y actualizaciones de información, que impiden conocer las características más relevantes de la estructura productiva. Este déficit estadístico no permite identificar las principales fortalezas y debilidades de la región en relación al mercado nacional e internacional. Información base para el impulso de un esquema productivo de las características pretendidas.

Las estadísticas no son homogéneas, ni fiables, ni centralizadas y la información que se utiliza tanto en el ámbito público como privado suele ser de fuentes muy heterogéneas, en su mayoría fuentes secundarias, o son datos inducidos según estimaciones para fines específicos. El esfuerzo de las encuestas iniciadas con este trabajo, ha sido una base importante para vislumbrar el estado general de algunos sectores que integran la cadena de valor del maíz, posibilitando a su vez recabar datos directos acerca de la voluntad de los diferentes actores de participar en un esfuerzo colectivo de construir un Plan Estratégico.

� Para identificar las oportunidades, aprovecharlas y compartir los beneficios se hace necesario crear esta Cadena que genere equilibrios territoriales e innovaciones. En este sentido, es preciso apuntar a desarrollar las siguientes áreas temáticas y tareas concretas:

1. El mercado

2. Los actores

3. El plan estratégico como opción de participación y crecimiento.

1. El mercado

Cuanto más grande y representativo sea el mercado, mejor y más transparente será el proceso de formación de precios, se consolidará la comercialización de granos en ámbitos bursátiles, y se verán beneficiados los productores y la cadena agroindustrial en su conjunto.

A nivel global las dificultades para el abastecimiento de combustibles fósiles, las estrategias estadounidenses entorno al etanol, el crecimiento poblacional global, el avance de las áreas urbanizadas y la disminución de superficie cultivable parecen marcar algunos rumbos y muy beneficiosos para la cadena del maíz en nuestro país.

Argentina en 2015 debe cambiar su matriz exportadora pasando a productos de alto valor agregado, con proteína animal etiqueta, trazabilidad y denominación de origen realizado localmente con participación directa en el negocio de los productores primarios, en forma asociativa para hacerlo con escala competitiva. En este sentido, energía (Maíz y Sorgo) y proteína (Soja) con calidad y en cantidad y un plan nacional de sustitución de carne bovina en la dieta, por carne porcina y aviar nos llevaría en el corto plazo a tener un excedente importante de carne bovina, aviar y porcina para exportar, esto es utilizando el mismo volumen de granos que compone una ración balanceada. En su defecto tendríamos un "remanente" de granos que se podrían volcar a otro tipo de industria.

Tanto si quiere venderse el grano con o sin valor agregado o a través de carne en sus diferentes tipos, el maíz parece ser el próximo componente del negocio agropecuario en la Argentina.

Herramientas

- La Matriz de insumo�producto396 puede plantearse como puntapié inicial de un Observatorio de Competitividad de Cadenas de Valor Regional. Se trata de una herramienta que puede ser empleada para múltiples temáticas.

- Georeferenciación (GIS) regional de la cadena del maíz,

- Implementación de Indicadores para una agricultura sostenible y sustentable a lo largo de toda la cadena y sub�cadenas (Field toMarket).

396 ¿Qué es la Matriz Insumo Producto? Es un registro ordenado de las transacciones entre los sectores productivos orientadas ala satisfacción de bienes para la demanda final, así como de bienes intermedios que se compran y venden entre sí. Así se puede ilustrar la relación entre los diversos sectores productivos. ¿Cuál es su utilidad? Para el empresario, la MIP ofrece una descripción detallada de la ruta que siguen los bienes y servicios hasta llegar a la demanda final; y le brinda la participación relativa de su empresa en el total de una determinada rama de actividad con sus consecuentes posibilidades de expansión de mercado. La MIP permite medir los impactos directos e indirectos en la producción como consecuencia de cambios en la demanda final, lo mismo puede decirse con respecto a las decisiones tendientes a reducir el desempleo. También se puede obtener la demanda directa de importaciones así como la demanda indirecta de todos los sectores involucrados directa o indirectamente. A la vez, otra de las aplicaciones convencionales de la MIP consiste en el análisis entre las exportaciones y los insumos directos e indirectos que requieren, algunos de los cuales pueden ser importados. Por otro lado, permite el análisis de la energía calculando el contenido energético de los diferentes productos en la demanda intermedia y final y con ello las necesidades directas e indirectas de energía, las cuales se expresan en términos físicos o en términos de valor como matrices energéticas. Por otra parte, para el análisis del medio ambiente, el método insumo�producto permite la determinación de las fuentes directas e indirectas de contaminación al relacionar datos sobre emisiones en términos físicos con los cuadros insumo�producto. De esta manera se puede calcular el contenido de "contaminación" de la demanda final.

2. Los actores

La responsabilidad social de las empresas es otro punto a tener en cuenta, sobre todo para agregar valor a los productos, generar empleo y realizar mejoras en el campo ambiental. Esto último, sobre todo como un aporte al desarrollo local de los lugares productivos.

Herramientas

- � Plan Estratégico

3. El plan estratégico como opción de participación y crecimiento

Generar foros de discusión en los ámbitos donde se desarrollan los mercados con:

- � Reglas de juego que estimulen la consolidación de una amplia cadena de valor,

- � Pautas para un modelo deseado sustentable para todos a largo plazo,

- � Mapa de riesgos

- � Ordenamiento territorial

- � Incentivos y cargas

- � Valoración de los servicios de los ecosistemas

- � Infraestructuras en relación al sistema,

- � Evaluación de Impacto Ambiental

- � Desarrollo y/o adecuación de algunos marcos regulatorios

- � Disminución de brechas entre actores,

- � Modernización y adecuación de las reglamentaciones obsoletas a los usos y costumbres actuales.

- � Conocimiento de las Herramientas y programas que financian la Elaboración y Ejecución de PLANES ESTRAT�GICOS. Por ejemplo:

1. PITEC397

2. FONARSEC398

3. SEPYME399

Algunos tópicos que merecen estudios y acciones particularizadas, junto con las herramientas antes propuestas:

- En cuanto a I+D, no sólo los privados deben invertir en nuevos emprendimientos aumentando la cantidad de empleo, sino que a la luz de las estadísticas analizadas el Estado debe reinvertir en esta área para genera mayor equilibrio en la región. Para la mejora del ámbito y condiciones laborales, las leyes deberían direccionarse para facilitar generación de nuevos empleos con seguridad laboral para que cada sector se sienta protegido y contenido.

397 Panel de Innovación Tecnológica.

398 Fondo Argentino Sectorial. A través del mismo, la Agencia Nacional de Promoción Científica y Tecnológica apoya proyectos y actividades cuyo objetivo sea desarrollar capacidades críticas en áreas de alto impacto potencial y transferencia permanente al sector productivo. El FONARSEC tiene como misión mejorar la competitividad en el sector, contribuir a la solución de los problemas diagnosticados y dar respuestas a las demandas de la sociedad, las empresas y el Estado.

399 Secretaría PyME dependiente del Ministerio de Industria de la Nación.

- En lo ambiental, que debe atravesar todos los estadios productivos, deben fortalecerse y fomentarse las acciones ya iniciadas. La ciencia y la tecnología juegan un rol importantísimo a la hora de reducir impactos sobre los recursos naturales a través de herramientas, maquinarias y productos a lo largo de todo el proceso productivo, incluyendo la gestión de los recursos.

- En lo que respecta al maíz pueden incentivarse los productos orgánicos: aquellos productos producidos naturalmente sin agroquímicos o fertilizantes. También los sistemas alternativos de rotación agrícola�ganadero con altos niveles de producción y de bajo impacto ambiental. Es decir, la investigación, desarrollo tecnológico y capacitación con una alta modernización y transferencia de conocimiento, desterrando el �cortoplacismo�, son fundamentales en este proceso.

En resumen, no sólo se trata de modificar la estructura de trabajo, se trata de generar un cambio cultural que comienza por los empresarios que componen los diversos eslabones de la cadena. Reconocer las ventajas comparativas y competitivas, especialmente estas últimas que hacen crecer el sector. Impulsar el espíritu colaborativo, de innovación, coordinación y desarrollo a fin de incentivar la productividad.

19.2.2 Estudio para el desarrollo, fortalecimiento y modernización de la Cadena de Valor Apícola de la Región Centro

19.2.2.1 Objetivos

Los objetivos de este estudio son los que se enumeran a continuación:

- Síntesis de los documentos de planificación estratégica para el sector apícola provincial y nacional. Establecimiento de las principales objetivos y líneas de acción estratégicos comunes. Elaboración del documento correspondiente.

- Organización de los talleres de consenso del documento elaborado donde se debatirán las líneas y programas estratégicos del sector apícola de la Región Centro.

- Priorización de los objetivos estratégicos y líneas de acción del sector apícola de acuerdo a los consensos alcanzados en los talleres de trabajo.

- Análisis de las fuentes de financiamiento para su implementación en el corto y mediano plazo.

19.2.2.2 Líneas de acción propuestas y principales conclusiones alcanzadas

Con base en el documento síntesis de la planificación estratégica tanto a nivel nacional como provincial, se procedió al proceso de organización de los talleres de consenso del documento elaborado con el objetivo de debatir las líneas y programas estratégicos del sector apícola de la Región Centro.

Las consultas realizadas permitieron, en primer lugar, evaluar cuáles serían los proyectos estratégicos para la cadena regional. Lo mismos son:

Implementación de un Plan Sanitario Apícola de la Región Centro

- Conservar y mejorar las condiciones sanitarias apícolas en la Región Centro de acuerdo a categorización establecida por SENASA.

- Desarrollo de actividades con referentes regionales interprovinciales a fin de trazar lineamientos de Planes sanitarios regionales acordes a situación particular de las mismas.

- Determinación de Plan Sanitario Apícola regional, en función de los planes sanitarios provinciales.

- Desarrollo regional de Plan sanitario según características propias de cada una con apoyo de ASISA400.

- Desarrollo de Monitoreos regionales sanitarios en forma coordinada con INTA.

- Capacitación a responsables de salas de extracción a cargo de Implementadores de SENASA.

Este plan tiene como objetivo primordial el manejo de las condiciones sanitarias de las colmenas que se radican en la región y que provienen de otras provincias o regiones. Comprende el establecimiento de un control sanitario, tomando como base las condiciones sanitarias establecidas por el lugar de radicación de las colmenas. Es decir, no pretende restringir la entrada de colmenas al territorio de la región pero si establecer sus condiciones sanitarias.

El programa se basará en la capacitación permanente y actualización de los inspectores sanitarios, y redundará en la mejora de la calidad del producto final.

Ordenamiento territorial apícola de la Región Centro

- Búsqueda de líneas de financiamiento tendientes a cubrir necesidades específicas del desarrollo de ordenamiento territorial.

- Mejorar la articulación del conocimiento social y el posicionamiento del propio territorio, con la estructura de las propuestas de desarrollo formuladas generalmente a nivel de regiones en relación a la apicultura.

- Desarrollo de tareas de capacitación a referentes zonales a fin de instrumentar a campo el ordenamiento territorial.

- Implementación de acciones tendientes a obtener el Modelo territorial aplicable en cada región interprovincial.

- Aplicación de Modelo territorial específico a cada región a fin de obtener el ordenamiento Territorial Apícola de la Región Centro.

El criterio de priorización de los objetivos proviene de la propuesta de que, a través de la puesta en práctica de un Plan Sanitario Regional y el Ordenamiento Territorial de la actividad, toda la cadena apícola recibirá los beneficios.

Adicionalmente han surgido una serie de consideraciones adicionales que se citan a continuación y están relacionadas con: participación de la Región Centro en el sector apícola nacional, organización de regiones entre provincias, organización de los Consejos Apícolas Provinciales y participación en el Consejo Apícola Nacional; y conformación de la Mesa Apícola de la Región Centro.

Participación de la Región Centro en el sector apícola nacional

En primer lugar se consideró que la Región Centro representa una proporción importante de la producción de miel a nivel nacional. En este sentido se considera que más del 50% de la misma corresponde a las provincias de Córdoba, Entre Ríos y Santa Fe. Sin embargo, hay gran parte de la proporción imputada a los productores de Buenos Aires que se realiza en el territorio de las provincias de la

Región Centro. Además es necesario tener en cuenta que la Región Centro representa una verdadera

frontera o paso para la producción apícola transhumante.

Organización de los Consejos Apícolas Provinciales y participación en el Consejo Apícola Nacional

400Asociación de Inspectores Sanitarios Apícolas

En la actualidad es dispar el grado de avance en la consolidación del Consejo Apícola Provincial para cada una de las tres provincias. Se presentó la estructura organizativa de la provincia de Santa Fe como una experiencia positiva a tener en cuenta (reconociéndose aciertos y errores en el sistema) conformada dentro del Programa Apícola Provincial, por un Consejo de la cadena de valor apícola, con la participación activa de los funcionarios provinciales, los representantes de los productores y de los diferentes eslabones que integran la cadena, con un Plan Estratégico, ASISA (Asociación de Inspectores Sanitarios Apícolas), que trabaja coordinando el plan sanitario voluntario regional, como también el monitoreo de varroa401 y nosemosis402 provincial coordinado desde SENASA.

En este sentido es menester plantear al Plan Estratégico Nacional la necesidad de crear un Modelo de Consejo Apícola Provincial con representación de toda la cadena para cada una de las provincias que intervienen en el mismo. Así se logra agilizar el proceso de evaluación de impacto de políticas y programas; y contar con las diferentes visiones de los actores involucrados en la cadena. Para el caso de Córdoba existe la Ley N° 8079, reglamentada por el Decreto 869/93 que establece la conformación del Consejo Asesor Apícola. Este consejo esta integrado por el Ministerio de Agricultura y Ganadería, INTA, Universidad Nacional de Córdoba, Fundación Banco Provincia de Córdoba, y los entes de productores. Estos últimos representan a los productores de cada uno de los departamentos de la provincia. Hasta el momento no conforman el Consejo Apícola de Córdoba representantes de otros sectores de la cadena apícola como fraccionadores, comercializadores, industrializadotes, etc.

Se considera necesario consolidar las estructuras de funcionamiento a nivel provincial para luego potenciar la organización de la Mesa de la Región Centro, y su posicionamiento en el Plan Estratégico Nacional.

401Género de ácaros que provocan la enfermedad de la varroasis. �sta es una parasitosis externa, que afecta a la abeja melífe�

ra en todos sus estadios de y que actualmente está considerada como una de las enfermedades más graves, que causa, si no

es convenientemente tratada, una alta mortalidad en las familias de abejas.

402 La nosemosis o nosematosis es una enfermedad producida por el parasito protozoario Nosemaapis, que afecta el aparato

digestivo de las abejas obreras, los zánganos y de la abeja reina. El esporo de N. apis es ingerido con el alimento y destruye las

células epiteliales encargadas de la digestión y asimilación, de tal manera que no se aprovecha convenientemente el alimento

ingerido. Produce una inflamación del intestino de la abeja, generando diarrea.

Las esporas viven en la heces o evacuaciones durante más de dos años; en el suelo de 44 a 71 días, y en la miel durante dos a

cuatro meses.

Organizar regiones entre provincias

Una de las cuestiones que se planteó es la posibilidad de armar proyectos para algunos departamentos de la provincia de Córdoba como prueba piloto hacia el establecimiento del Plan Sanitario y el Ordenamiento Apícola de toda la provincia.

Mesa Apícola de la Región Centro

Se planteó la posibilidad de conformar una Mesa Apícola de la Región Centro de la cual participen representantes de los Consejos Apícolas de las provincias de Córdoba, Entre Ríos y Santa Fe. Sin embargo se consideró que la conformación de esta Mesa podrá realizarse una vez que cada consejo provincial este funcionando como tal y tenga representatividad en el sector apícola de su provincia. Los beneficios de la integración de una mesa regional están relacionados particularmente con la necesidad de ampliar las experiencias positivas hacia las tres provincias que tienen una gran interrelación en lo que al desarrollo de la actividad apícola se refiere.

19.2.3 Estudio para el desarrollo, fortalecimiento y modernización de la Cadena de Valor de la Carne Bovina y cueros de la Región Centro

El Estudio para el desarrollo y fortalecimiento (y modernización) de la cadena de valor de la carne bovina y cueros de la Región Centro de la República Argentina, es un objetivo que se genera en el trabajo conjunto que vienen desarrollando las Cámaras que componen el Consejo Empresario con el propósito de lograr la constitución y el desarrollo de la Región Centro dentro de nuestro país, el Corredor Bioceánico y el MERCOSUR.

19.2.3.1 Objetivos

Este trabajo respeta los objetivos de desarrollo humano, búsqueda de afianzamiento, competitividad separando lo importante de la coyuntura, acotando, consciente de la complejidad y queriendo ser una herramienta perfectible más para ejecutar acciones.

La cadena puede analizarse como sector u horizontalmente y su conformación o ubicación geográfica de los agentes �dibujará� determinado espacio regional, nacional o global. Otro modo es partir desde una geografía predeterminada e inventariar allí las actividades existentes y los �baches� o faltantes que hilvanen todo el proceso.

En la Región Centro coexisten todos los eslabones que integran esta cadena productiva. Esta realidad determina una fortaleza y la posibilidad de afianzar, mejorar y ampliar sectores en lugar de agregar nuevas o extrañas producciones y servicios.

19.2.3.1.1 Objetivo general

El objetivo del mencionado estudio es el aprovechamiento de la estructura económica productiva y consumo que representa la carne y cuero bovino, la capitalización de oportunidades y desactivado de problemas actuales y riesgos, considrado desde un territorio que suma y potencia tres provincias.

Esta integración y afianzamiento desde una geografía protagonista, con personalidad y propio peso, es el objetivo final y continuo, es la competitividad y reciclado de una actividad que genera riqueza en términos clásicos y en términos más generosos y últimos como son los puestos de trabajo y la distribución de los valores agregados.

Esta razón es la que guía el trabajo, el cristal para abordar el presente análisis que intenta presentar una herramienta. Una base de discusión, otro punto de referencia con propuestas concretas que Estado y privados deberán concretar. Las decisiones o alguna de ellas debe ser exitosa. Su utilidad, de no ser así, será relativa. Es ese el Objetivo.

19.2.3.1.2 Objetivo específico

Describir la organización, el funcionamiento y la problemática actual de la cadena de la carne bovina y cueros en la Región Centro y que aporte propuestas de líneas estratégicas de acción para su desarrollo� para ser difundido entre las empresas, instituciones, funcionarios, ministros y gobernadores, con aptitud para servir de base para la organización posterior de talleres de trabajo. Detallar la organización y el funcionamiento actual de la cadena, identificando y caracterizando a los distintos agentes involucrados en la misma, tanto empresariales como organizacionales. Delinear las principales problemáticas y proponer las políticas públicas y acciones de complementación público � privada que han de ejecutarse en el futuro (líneas estratégicas de acción, programas y proyectos).

19.2.3.2 Líneas de acción propuestas y principales conclusiones alcanzadas

Los lineamientos sintetizados brevemente pueden describirse así:

- Búsqueda de identidad de la Región Centro en un amplio sentido y que se traduzca en peso político a la hora de decisiones. Datos y medidas desde y para la zona, presencia con �marca propia� en un escenario nacional y mundial, ámbito de encuentro, análisis y proposición como el que nos vincula en esta ocasión. Los programas que se proponen son:

o Datos y Estadísticas: Instituto de estudios permanentes de la Región Centro.Es difícil encontrar a la Región Centro como categoría de análisis en los distintos estudios, investigaciones y documentos de organismos públicos y privados. Hecho que marca la necesidad de producir e instalar estudios focalizado a la región (por ejemplo: a través de la creación de un Instituto o Consejo de estudios permanentes).

o Afianzamiento y Coordinación Gremial con profesionalización: Fortalecimiento institucional Gremios Patronales. Suma de socios y profesionalización de la defensa de intereses.

o Gobierno Coordinado: Mesa ganadera de la Región Centro.

- Procuración de Unidad Normativa � y de aplicación e interpretación de normas nacionales Los controles y exigencias sanitarias, las cargas impositivas, los servicios y las tasas de Gobiernos Municipales y Comunales deben tender a unificarse y consolidar así la dispersión de unidades en las tres Provincias. Debe afianzarse esta estructura. Se proponen los siguientes programas:

o Sanidad y Seguridad Alimentaria:

i. Promoción estándar sanitario y bromatológico único progresivo.

ii. Plan obligatorio y permanente para la erradicación de Brucelosis y Enfermedades Silenciosas.

o Impuestos y Tasas equilibrados: Los códigos tributarios y nomenclador de actividades deben ser únicos. Deberían invitarse a Municipios y Comunas a armonizar las tasas por servicios.

i. Adhesión y/o adaptación conjunta a Legislación y Pautas nacionales: Desde el ámbito que resuma el poder político oficial e institucional de la Región Centro debe asegurarse coherencia en la opinión, adhesión y adaptación a pautas de superior jurisdicción y coordinación creciente en las reglas que regulan la actividad de la cadena toda en las tres Provincias, incluidos los Municipios y Comunas. Ejemplo: Ley Nacional 25.127/99 sobre sistemas de producción agropecuaria ecológica, biológica u orgánica, Ley 22.375/81 sobre frigoríficos.

ii. Convenio Regional para la Indiferenciación Fiscal � impuestos provinciales, tasas locales�.

- Alejar el umbral productivo de la puja �consumo � exportación�: Intereses, tamaños, exigencias, tipificaciones han abierto y profundizado una grieta entre producción para exportación y �consumeros� o venta para el mercado doméstico. Esto se inicia inclusive desde la cría y una dicotomía feedlot � producción a campo o comercialización de determinados cortes, las exigencias del SENASA tampoco son iguales. En general este lineamiento propone superar con acciones que nivelen �para mejor� los distintos eslabones, se superen falsos conflictos y se vuelquen los esfuerzos en el desarrollo tecnológico, investigación y capacitación. Se trata de satisfacer el mercado interno con calidad y exportar de manera coordinada. Programas:

o Desarrollo científico tecnológico aplicado a la producción: el porcentaje destete promedio del país es del 62 %, pudiéndose lograr porcentajes superiores al 80%. Existen zonas dentro de la Región Centro que no alcanzan a promediar el 50% (SECYT � UIA). �ste es uno de los componentes más importantes en la determinación de la eficiencia productiva de los rodeos de cría.Es necesario llevar a cabo un proceso intensivo de investigación científica aplicada al sector, en ámbitos tanto públicos como privados, y desarrollar publicaciones, repensar espacios presenciales, semipresenciales y virtuales que colaboren en la transmisión de innovaciones y tecnologías asociadas a la producción. El productor ganadero debe poder transformar la ganadería en un negocio sin olvidar su responsabilidad sobre el medio ambiente, a modo de ejemplo en el caso de la agricultura tanto el productor como su ingeniero agrónomo hacen del trabajo de campo un negocio: discuten sobre estrategias, inversiones, rentabilidad; esta situación no se da con frecuencia en la mayoría de los pequeños y medianos productores ganaderos, los cuales en su mayoría generan a campo e intuitivamente el conocimiento y las innovaciones sobre incrementos en la productividad, calidad, y rentabilidad. Los problemas sanitarios no resueltos generan importantes pérdidas, entre los que se encuentran falta de preñez, mortandad, decomisos durante el proceso de faena. Asumida esta realidad se pueden ir implementando estándares sanitarios más elevados que redunden en una mejora de la performance y rentabilidad de la actividad. Prácticas inadecuadas en el tratamiento del cuero durante la producción, en el proceso de separación del mismo en frigoríficos y su mantenimiento posterior hasta ser procesados, no permiten obtener según la perspectiva de la industria curtidora, calidad que justifique pagar los precios de referencia en los mercados internacionales y lo atribuye en muchos casos a las deficiencias del manejo, sanidad, precariedad en las instalaciones de engorde, tecnología de cuereado. Esta situación influye notablemente sobre los precios en toda la cadena cárnica.

i. Desarrollar centros de capacitación y entrenamiento para productores en ganadería y agricultura asociada.

ii. Potenciar y difundir la investigación en universidades, organismos técnicos estatales, privados y mixtos, en reproducción, sanidad, manejo, genética, pasturas, balanceados, uso de recursos hídricos.

iii. Promover un estándar sanitario único para toda la región y trabajar en pos de lograr la máxima aplicación de los planes sanitarios.

o Consolidación de la ganadería en áreas de la región con bajo potencial agrícola: existen dentro de la región explotaciones que por su tamaño y condiciones agroecológicas son potencialmente más aptas para llevar a cabo la actividad ganadera extensiva e intensiva. Sin embargo, las condiciones para su desarrollo, son en algunos casos acotadas y de alto riesgo, dado que no existen planes efectivos para atender la producción ante situaciones de contingencia. Esto afecta notablemente la actividad toda, puesto que las consecuencias de su ocurrencia pueden llegar a ser muy importantes y van desde altibajos de precios de toda la cadena, por ingresos/faltantes imprevistos de animales en los mercados, la pérdida de capital de trabajo, hasta la desaparición definitiva de las explotaciones y los puestos de trabajo asociados. Instalaciones, barcazas, camiones de hacienda, rutas y caminos, deben estar preparados para el movimiento de animales. Como una práctica habitual es la venta de animales puestos en el frigorífico, muchos productores realizan los fletes con camiones o carros que no cumplen con las condiciones necesarias para evitar pérdidas por animales estresados, quebrados, carne golpeada.

i. Crear sistemas de contingencia, que den cobertura ante sequías, inundaciones, crecidas, incendios, temporales.

ii. Alentar las inversiones público�privadas para la cosecha de agua y administración eficiente de recursos fluviales.

iii. Desarrollo de sistemas logísticos competitivos.

o Accesibilidad a herramientas e Investigación Genética.

i. Capacitación a empresarios y funcionarios.

- Valor en origen e Integración Vertical: es una tarea potencial enorme. Desconfianza, cambio en reglas de juego y �no decisiones� implicaron tibios logros de incorporación de �valías� y contenidos. Y debe entenderse no como lineal o inercial sumar simples peldaños de procesos sino auténticos desarrollos fundacionales de creativos emprendimientos y nuevas estructuras de elaboración y aprovechamiento. Entidades como el INTA y muchas expresiones de deseo sustentan este eje que apunta al objetivo general. Estos proyectos suelen exceder a la ganadería bovina y abarcar a otras y a la agricultura como proveedora de alimentos. En función de esto, se proponen los programas que a continuación se mencionan:

o Asociación de Productores:

i. Salado de cueros por zonas.

ii. Desarrollo de modelos industriales para cadenas locales: Desarrollo de la transformación e industrialización con valor agregado en el rubro carnes y cueros. El I.N.T.I. ha desarrollado modelos de plantas de faena para emprendimientos locales. Probablemente sea necesario replantear la Ley Federal de Carnes. En las grandes cadenas exportadoras, debería institucionalizar su participación en programación, discusión y contralor de procesos y beneficios.

o Procesamiento de subproductos en planta.

i. De desecho a insumo: Capacitación y apoyo financiero a pequeñas y medianas empresas desde entidades provinciales o bancos para la industrialización de subproductos y modificar su condición de desperdicio. Ejemplo: Grasería, deshidratado de mucanga, tripería, wet�blue al cuero para alargar su vida.

- Desarrollar acciones desde y hacia la Región Centro que favorezcan la competitividadde la cadena de valor de la carne y el cuero. La cadena de valor necesita de acciones idóneas que promuevan la eficiencia de los distintos eslabones de la cadena, tanto los feedlotscomo los cientos de productores y más de cien frigoríficos distribuidos por la región junto a los miles de matarifes abastecedores, supermercados, carnicerías y otras bocas de expendio. Está signada de una gran dispersión que podría analizarse como favorable puesto que no existen marcados dominios empresarios, pero que como contracara tiene ineficiencias a corregir y desbalances a equilibrar. Para ello es importante la participación proactiva de los sectores públicos y privados, en la búsqueda de consensos y en la articulación de políticas dirigidas a la cadena. Los programas propuestos son:

o Revalidación del rol promotor del Estado: Desde la época del Estado gendarme a la actualidad, su rol ha ido creciendo, acompañando el desarrollo del país en todo sus aspectos, interviniendo en ocasiones de forma acertada o equivocada según fueren los temas que se abordaron y los resultados obtenidos, no obstante es innegable que todos los sectores sociales recurren al Estado en algún momento para resolver sus controversias y reglar situaciones. También los pequeños y medianos productores de la Región Centro reclaman por la falta de universalidad práctica de los planes de subsidios a la producción ganadera, que se dan por los pagos a destiempo de los mismos o por la burocracia para acceder a este tipo de compensaciones y lo ven más como una competencia desleal por parte de actores importantes que sí lo recibirían en desmedro de sus explotaciones. La política de subsidios y de restricciones a las exportaciones deben tener implicancias estratégicas y temporales, puesto que en el actualidad la misma está desalentando no solo la producción de carne bovina, sino la de todas las carnes sustitutas. En ocasiones por la lentitud del Estado en la liquidación de los mismos, no se utilizan para la determinación de los precios y por ende el esfuerzo promocional que hace el país pierde eficacia, en otras con la intención de promover la industria manufacturera del cuero, se termina consolidando la posición dominante de mercado a las 5 curtiembres más importantes del país, que tienen según la opinión de frigoríficos y acopiadores de cuero, la discrecionalidad para consensuar los precios a pagar, lo cual incide sobre los precios desde el animal en pie hasta en la venta para consumo.

i. Optimizar la regulación peso de faena.

ii. Rediseñar el sistema de los incentivos fiscales a la producción ganadera.

iii. Implementar un sistema de aranceles móviles a las exportaciones de cuero que evi�

te la distorsión de los precios locales y perjuicios a toda la cadena.

iv. Suprimir barreras arancelarias y para�arancelarias a las exportaciones de carne

o Categorización y estatus sanitario para todos los frigoríficos: Programa de modernización y escalas progresivas de estatus sanitario para todos, con plazos y categorización básica mínima exigente que mejore toda la cadena. Significa mayores puestos de trabajo y baja del riesgo sanitario país. La trazabilidad debe estar contenida en las metas del Programa. El mercado externo que es permanente y creciente � más allá de reciente interrupción por crisis � demanda alta calidad biológica.

i. Plan inicialmente voluntario de categorización en calidad y sanidad.

o Promover la eficiencia e innovación en la etapa final �Fomento del agregado de valor: El mercado interno es el principal impulsor de la cadena y por ende el principal a abastecer, se han dado a los largo del tiempo modificaciones en los kilogramos de carne bovina consumidos per cápita, atribuidos al poder adquisitivo de los habitantes, hábitos, costumbres y modas, productos sustitutos, que lo han hecho variar en muchos casos significativamente. En la actualidad el consumidor sigue optando por la atención personalizada de un carnicero ( Informe IPCVA), cortes tradicionales y cada vez más por productos frescos que tienen cierto grado de elaboración y presentación, concentrando o no sus compras en determinados días. Un déficit importante es el de capacitación, tanto del empresario carnicero que por ejemplo no mide los negocios perdidos por no disponer o �sobrestokearse� de carne y preparados en determinados días de la semana, como de empleados con conocimientos de desposte, elaboración y venta al público. Es necesario el desarrollo de preparados y presentaciones que incrementen el valor de la carne como es el caso de los productos que se obtienen del cerdo, para aprovechar mejor los sobrantes o los cortes de bajo precio.

i. Desarrollar programas de capacitación para empleados carniceros y empresarios.

ii. Lanzar líneas blandas de financiamiento para equipamiento.

iii. Modernizar la oferta, presentación, empaque y distribución de los productos.

o Planes Ganaderos Provinciales: asociados a Planes Nacionales; el productor en general, no lo utiliza. El poco margen para decisiones locales se plasma en las normas.

i. Incentivos al Criador: Este segmento de productores se perjudica por el desplazamiento, debe aguantar más al ternero y se dificulta la preñez posterior. Por ello debe promocionarse la cría a campo que iguale beneficios de actividades alternativas como el feedlot o la agricultura y no se resienta este eslabón de sustentabilidad para todo el proceso.

o Ordenamiento territorial, respeto del bosque nativo: Lo están analizando entidades gremiales de Córdoba y del Norte. Existe una propuesta denominada �Proyecto de Ordenamiento Territorial del Bosque Nativo de Córdoba�.

i. Leyes Provinciales de uso de suelo y protección del medio ambiente consistentes entre jurisdicciones.

- Nuevas Herramientas y Mejoras para el Mercado. Fidelización, afianzamiento y búsqueda de nueva demanda local, regional e internacional se plantea como tarea permanente. Las actividades anticíclicas, el mediano y largo plazo se asocian al reconocimiento de la condición indiscutible de protagonistas nacionales y mundiales de la carne y cuero bovinos. Programas desde las tres Provincias en conjunción, �tomados� o pedidos a la Nación dan contenido a este �eje� estratégico. Se propone:

o Promoción del comercio exterior de carnes y derivados: La cadena tiene el potencial para continuar creciendo hacia mercados externos cada vez más exigentes y rentables, situación que la obliga a profesionalizarse de manera de poder alcanzarlos y mantenerlos, a propender a la articulación público � privada como acción imprescindible en la carrera por posicionar al país en nuevos mercados como la India y China, o en la gestión por la ampliación de la cuota Hilton y en el aumento de la participación en el mercado estadounidense.

i. Negociar la apertura de nuevos mercados.

ii. Renegociar el incremento de las cuotas Hilton y Americana.

iii. Impulsar la marca país en el exterior.

iv. Ordenar y simplificar las normativas para las exportaciones.

o Desarrollo comercial: Todos los operadores de la cadena deberían estar matriculados para que los organismos de control puedan tener un real conocimiento del universo de eslabones que la componen. Pero el principal beneficio se dará para productores y vendedores finales que al estar atomizados tendrán la posibilidad de negociar directamente, en condiciones de igualdad entre operadores no dominantes, suprimiendo costos de intermediación y ferias, lo que redundaría en mejores condiciones de precio y en calidad de provisión uniforme. Esta medida también favorecerá a los frigoríficos que brindarán el servicio de faena y dispersarán el riesgo de cobro por sus servicios, reducirán la presión que significan grandes matarifes abastecedores y la eventual desestabilización que producen cuando cambian de frigorífico faenador. En lo que respecta a los temas impositivos, es sumamente distorsionante del precio, la incidencia de los tributos nacionales, provinciales y municipales y la competencia desleal que se genera a partir de su evasión por parte de algunos operadores de la cadena.

i. Matricular en ONCCA a todos los operadores de la cadena de valor.

o Afianzamiento del hábito y lealtad de consumo.

i. Otra Comercialización � F.A.A. (proyecto de apropiación): la propuesta gira en torno a modificar la tradicional modalidad de comercialización de carnes consistente en el traslado de las piezas enteras a cada boca de expendio, por la venta en los grandes centros urbanos de medias reses trozadas en cuartos: el cuarto delantero (que contiene los cortes más baratos), el cuarto pistola (que es el cuarto trasero del animal, más los bifes) y el asado parrillero (que además del asado, incluye el matambre y el vacío). De esta forma es posible satisfacer la demanda de consumo, según el diferente poder adquisitivo de la población y compatibilizarla con la de exportación. Además, contribuye a una comercialización interna más racional, beneficiando a los pequeños comercios minoristas y a los consumidores de menores ingresos. Promover el consumo interno de carne vacuna para los estratos de la población de menores recursos, estableciendo algunos parámetros para su venta en el mercado local y avanzar a su vez en un plan integral de carnes sustitutas.

ii. Identificación promocional de carnes de la Región Centro: Lanzamiento institucional � desde Mesa público privada de las tres Provincias que puede incluir a nacionales como IPCVA � de oferta diferenciada. Ej. para demanda del segmento más exigente de consumidores, oferta de carnes producidas en condiciones extensivas y naturales, explicitando el respeto a la calidad del tratamiento del animal y los procesos productivos. Programa de diferenciación por calidad.

iii. Investigación que considere la carne en nuevos hábitos de alimentación: Ámbitos técnicos y académicos, en sintonía con frigoríficos � industrias, con jurisdicción zonal deben asegurar la accesibilidad a la tecnología que incorpore los subproductos bovinos a nuevos preparados de rápida elaboración, envases, combinaciones calórico � proteicas y en general mantener dinámica la oferta o provocar demanda. Por ejemplo: productos de consumo rápido puesto que la vorágine laboral hace que no se pueda dedicar mucho tiempo al preparado de la comida.

- Decisiones Federales, beneficios Regionales: Gestión, petición y capitalización de iniciativas nacionales públicas, privadas o mixtas en beneficio de la cadena productiva carne y cuero bovinos instalada en la Región. Los programas propuestos son:

o Políticas Públicas del Gobierno Nacional:

i. Plan Nacional de Incentivo a todos los sectores de la cadena bovina (proyecto de apropiación): subsidio para la terminación del novillo por encima de los 450 kgs. Este mecanismo exige tener oficinas en Buenos Aires para que llegue al productor distante.

ii. Habilitación de establecimientos de cría como de origen (proyecto de apropiación): Como sugerencia para evitar el pago de sobreprecios por invernada de exportación, habilitar todos los establecimientos de cría como de origen, dado que el caravaneado es igual para todos los animales y la diferenciación sería una cuestión administrativa.

iii. Creación de Instituto Regulador � F.A.A. (proyecto de apropiación): Creación de un Instituto que regule la actividad del sector tanto en el mercado interno como en el externo. Este instituto deberá establecer:

a. Un precio mínimo y sostén para el ternero de destete y que se establezca según costos.

b. Reorientar los subsidios y compensaciones que el Estado Nacional actualmente afecta a la ganadería de engorde destinándolo a la cría y estableciendo mecanismos simples y ágiles para la percepción de los mismos.

c. Establecer un tope máximo de mil animales en feedlot para el cobro de las compensaciones destinadas a esa actividad.

d. Establecer un "Monotributo Ganadero" que vía C.B.U. reintegre el I.V.A. que hoy no percibe el pequeño productor.

e. Estimular el desarrollo y adecuación de tecnologías alternativas para la creación y uso de recursos naturales disponibles (Bioenergía, biodigestores, energía solar etc.).

iv. Desregulación del mercado � APROCABOA (proyecto de apropiación): En la siguiente cita textual se evidencian los conflictos de intereses o simplemente la incoherencia o contradicción de algunas propuestas, por ejemplo, con la anterior. �No hay plan posible si no se respeta el mercado. La fijación de precios máximos y cupos no es el camino. Debe lograrse un verdadero acuerdo y firmar un pacto de no agresión y previsibilidad. Al ser una actividad de mediano a largo plazo, es vital tener reglas de juego claras�.

o Iniciativas Institucionales Nacionales:

i. Mesa de Ganados y Carnes (proyecto de apropiación): Con la colaboración de las diferentes Instituciones, que tienda a la elaboración de políticas públicas para la reconstrucción de la ganadería argentina en dos sentidos; 1º) Atención de la crisis en lo inmediato.� 2º) Consensuar un plan ganadero a 10 años que las fuerzas políticas asuman como políticas de estado.

ii. Apertura de mercados internacionales (proyecto de apropiación): Nuevos países y zonas y aumento de las cuotas actuales � coyuntura doméstica mediante � a partir de una mejora en el control sanitario y por la reducción de subsidios y barreras arancelarias. El Instituto de Promoción de Carne Vacuna � I.P.C.V.A. � admite este rol que podría coordinarse con otra institucionalidad.

iii. Trabajo Decente (proyecto de apropiación): Actividad Interdisciplinaria Público � Privada en busca de la formalización de las relaciones laborales y la eliminación del trabajo de menores. Participan los Ministerios de Trabajo Provinciales y Nacional.

19.2.4 Estudio para el desarrollo, fortalecimiento y modernización de la Cadena de Valor Electrónica � Informática de la Región Centro

El estudio propuesto para la cadena electrónica � informática de la Región Centro, apunta a generar información relevante sobre la estructura empresarial de la cadena y sobre el comportamiento empresarial, trabajando con todas aquellas empresas de capitales nacionales y extranjeros radicadas en la región y asociadas a una cámara, asociación, polo tecnológico y/o grupo de trabajo empresario, con el objeto de servir de base a organizaciones públicas y privadas para la definición de líneas de acción, para mostrar el impacto que el sector tiene sobre la economía regional y para presentar las ventajas que ofrece la Región Centro a la hora de definir la radicación de una empresa afín a esta cadena.

19.2.4.1 Objetivos

Al redactar la propuesta se definieron los siguientes objetivos:

19.2.4.1.1 Objetivo general

El referido estudio tiene por objetivo general elaborar un documento �que describa la organización, el funcionamiento y la problemática actual de la cadena electrónica�informática en la Región Centro y que sirva para generar propuestas de líneas de acción para su desarrollo� para ser difundido entre las empresas, instituciones y funcionarios del gobierno con aptitud para servir de base para la organización posterior de talleres de trabajo.

19.2.4.1.2 Objetivos específicos

Entre los objetivos específicos del proyecto se encuentran:

- Realizar un mapeo de las instituciones regionales públicas y privadas vinculadas al sector electrónico�informático.

- Relevar información sobre la estructura empresarial del sector electrónico�informático de la

- Región Centro para elaborar una base de datos del sector que permita ser actualizada fácilmente.

- Relevar información sobre el comportamiento empresarial del sector electrónico � informático de la Región Centro.

- Elaborar un informe que describa la organización, el funcionamiento y la problemática actual de la cadena electrónico�informática en la Región Centro y que demuestre la importancia del sector para la economía regional y el potencial regional como destino de inversiones.

19.2.4.2 Conclusiones y Recomendaciones para el sector electrónico� informático de la Región Centro

Luego del análisis formal de variables realizado y de la exhaustiva revisión bibliográfica que se hizo, se proponen algunas líneas de acción destinadas a fortalecer al sector e incluso efectuar una reingeniería de las ya existentes en pos de alcanzar una mayor eficiencia.

Recursos Humanos

El sector manifiesta la dificultad de obtener mano de obra especializada, principalmente en los niveles profesionales y técnicos. Resulta evidente la necesidad de emprender acciones inmediatas para incrementar la formación de los mismos en mayores cantidades a las que existen actualmente.

Se sugiere:

- � Creación de carreras intermedias y tecnicaturas más cortas que permitan una salida laboral que cubra las necesidades de las empresas y de salida laboral de los estudiantes.

- � Promover un sistema de pasantías que posibilite la inserción de los estudiantes en las empresas antes de la finalizar las carreras.

- � Aumentar la vinculación del sistema educativo con la empresa (sobre todo en el caso de la UNC), para lo cual se necesita otorgar asistencia financiera para mejorar la relación e intercambio entre empresas e instituciones mediante acciones de:

o capacitación técnica, terciaria o universitaria de personal regular de las empresas, o pasantías de docentes en instalaciones empresarias,

o desarrollo de grupos de I+D en ámbitos empresarios con participación de especialistas universitarios,

o ejecución de proyectos conjuntos de investigación y desarrollo.

o impulsar programas de incubadoras de empresas a través de tareas de sensibilización, formación, asistencia técnica, estudios sobre la creación de empresas innovadoras, la promoción del emprendedorismo y el desarrollo local.

- � Realizar acuerdos con los principales institutos formativos, el re establecimiento de escuelas e institutos técnicos, acuerdos con universidades del estado y privadas, y con las cámaras que permitan facilitar el entrenamiento del personal ocupado en las empresas del sector y crear laboratorios equipados �state of the art�, para posibilitar las prácticas de los estudiantes y del personal en formación.

- � Estimular los programas de postgrado que implican dar financiamiento para la instalación o fortalecimiento de carreras de doctorado, maestrías o carreras para la especialización y perfeccionamiento de profesionales. El apoyo se orienta al financiamiento de:

o becas internas, externas o mixtas para estudiantes graduados, o la contratación temporaria de profesores e investigadores visitantes, o gastos para intercambio de tutores o directores de investigación que deban cumplir temporalmente esas funciones colaborando en programas de postgrado de instituciones en las que no se desempeñan de manera regular.

- � Promover la interacción con académicos y tecnólogos argentinos de la diáspora, vinculados tanto a la academia como a empresas multinacionales.

- � Relanzar el plan �Programa de Formación por Competencias (ProFoCo)�, el cual tuvo por misión formar personas en las competencias de mayor demanda del sector de software cordobés. Nació como una respuesta efectiva a las necesidades de desarrollo de Recursos Humanos del sector. Su meta es incrementar la empleabilidad de los jóvenes y ayudarles a que afronten con éxito los desafíos de un sector de alta competencia.

Financiamiento y capitalización

La falta de financiación es uno de los problemas más preocupantes que enfrenta el sector, en lo que hace a las MIPyMEs. Los proyectos, en general, no cuentan con financiación bancaria, ni de proveedores, ni de clientes, razón por la cual los empresarios recurren a sus propios socios o a la reinversión de utilidades. En este sentido se recomienda:

- La generación de un adecuado sistema de financiación no sólo para los proyectos sino para la venta de los productos, en especial sistemas de financiación de exportaciones. Un camino posible es la creación de Sociedades de Garantía Recíproca que permitan mejorar la garantía de operaciones y bajar la tasa de interés.

- Estimular y ampliar el acceso de las líneas de financiamiento específicas para innovación e I+D en empresas del sector, en particular para las empresas de menor porte.

- Creación de líneas de crédito para empresas, con el propósito de:

o Facilitar el acceso al crédito y financiamiento de las empresas del sector electrónicoinformático para capital de trabajo, financiación de exportaciones, etc.

o Resolver el problema de los avales debido a la estructura patrimonial de activos intangibles, a partir de la participación en las operaciones de Sociedades Garantía Recíproca.

- Capacitar e informar a las empresas en el uso de otras herramientas de financiamiento disponibles en el mercado, como por ejemplo las Obligaciones Negociables o los Fondos de Capitales de Riesgo.

Exportaciones

- Fomentar la creación de consorcios de exportación.

- Promover misiones comerciales, ferias internacionales y misiones inversas que permitan la oferta en el exterior con menores costos por la coparticipación del esfuerzo comercial.

- Actividades de exploración y expansión de mercados:

o Explorar los principales mercados potenciales.

o Establecer acuerdos estratégicos con gobiernos e industrias de otros países de la región e internacionales para aprovechar las ventajas competitivas de Argentina.

Información sobre el sector

La falta de información periódica, fidedigna y actualizada sobre el sector electrónico � informático en la Región Centro es un obstáculo para su desenvolvimiento. Esto es así, no sólo por el hecho de carecer de datos que permitan una adecuada planificación tanto privada como pública, sino porque la oferta carece de información sobre los oferentes de productos que puedan servir como insumos de sus industrias y para la industria electrónica como competidores en su oferta, y los demandantes no cuentan con información para requerir lo que necesitan para su uso o consumo.

En tal sentido se sugiere:

- Creación y puesta en marcha de un observatorio con el objeto de efectuar un estudio y el seguimiento periódico de la evolución del sector.

Calidad

Si bien algunos expertos hablan de la generación de una cultura de la calidad, todos concuerdan en señalar el aumento de la competitividad como la clave del surgimiento y la proliferación de los certificados de calidad. Sin embargo, hay otras dos razones básicas que explican el gran desarrollo que las certificaciones están teniendo en todo el mundo: la necesidad de generar en el cliente confianza en los productos y servicios ofrecidos y el hecho de tener que diferenciarse cada vez más de la competencia.

Uno de los objetivos debería ser la creación de las condiciones para que el sector no sólo tenga asegurado su crecimiento en el largo plazo, sino que además deberá ser competitiva internacionalmente situándose en una posición de liderazgo primero en Latinoamérica y luego en el mundo, por ser �productora de soluciones de calidad y de alto valor agregado intelectual�.

Asimismo se sugiere no entrar en la discusión para validar cual o cuales de las normas de clase mundial debería adoptar la industria del software y los servicios informáticos, por entender que es una decisión privativa de cada empresa, sea del sector de la oferta como de la demanda, se da por sentado que es condición imprescindible asegurar la calidad de los procesos, los productos y los servicios.

Para lograr el propósito de calidad se debería contemplar el desarrollo de estrategias básicas relacionadas directamente con:

Pensar prioritariamente en el mercado interno, principalmente en el segmento de las PyMEs, como base de sustento para acumular conocimiento y experiencia, en procesos de calidad. En una segunda fase orientarse a Latinoamérica, para adquirir economía de escala, sobre todo pensando en el segmento de las MIPyMEs. Proveer programas para la evaluación básica de productos, pruebas de concepto, programas piloto de aseguramiento de la calidad de servicios, etc. Realizar benchmarks de desempeño, utilizando prácticas de clase mundial ("BestPractices") para identificar las condiciones que deben alcanzar los productos y servicios. En función de todo lo expuesto, se resumen las posibles medidas que se podrían tomar en lo que a calidad respecta:

- Establecer un programa de difusión y sensibilización sobre la importancia de la calidad tanto en la mejora de eficiencia y competitividad de las empresas como en su posicionamiento en los mercados externos.

- Contar con instrumentos de apoyo técnico y creación de centros de calidad.

- Identificar y promover metodologías de desarrollo de diferentes grados de certificación, que permitan alcanzar en forma escalonada un nivel más exigente de calidad.

- Instrumentación de facilidades y financiamiento para acceder a los procesos de certificación de calidad, cuyos objetivos son:

o Aumentar la calidad y confiabilidad de los procesos y productos SSI.

o Conseguir financiamiento a tasas razonables.

o Instrumentar programas de subsidios que soporten un porcentaje de los costos totales del proceso de certificación.

- � Facilitar la asociatividad y la colaboración entre empresas para la producción de productos y volúmenes con estándares homogéneos que permitan el acceso en igualdad de condiciones a mercados no abastecidos por empresas argentinas.

- � Mejorar la difusión de los beneficios y características de las homologaciones internacionales, de la certificación de procedimientos y de la determinación de estándares de calidad compatibles con las exigencias del mercado internacional.

Relanzamiento de políticas exitosas

Por último, sería recomendable reimplantar las políticas exitosas aplicadas en el pasado reciente y ampliar la cobertura de las existentes en algunos ámbitos específicos. En esta línea se destacan las experiencias del Instituto Tecnológico de Córdoba (ITC), el Centro de Servicios Tecnológicos y de Manufactura con Tecnología de Montaje Superficial (SMT), los diferentes proyectos asociativos de sistemas de calidad integrado, el Programa Entra21, el Convenio de Iniciativa Académica con IBM, el Proyecto Parque Científico Tecnológico de Rosario y su Región (PCTRyR), los Talleres sobre Formulación de Proyectos FONSOFT y el Programa de Desarrollo de Maquinaria Agrícola de Alta Complejidad (DEMAACO). En el caso de este último, lo aconsejable sería reeditarlo y avanzar en aspectos concernientes al manejo del suelo, relevamiento satelital de las condiciones climáticas y diagnóstico por imágenes.

19.2.5 Estudio para el Desarrollo del Turismo como Cadena de Valor de la Región Centro

19.2.5.1 Objetivos

El objetivo principal del estudio se basó en la búsqueda de incorporar elementos que permitan elevar el nivel de análisis, a fin de facilitar el desarrollo de políticas públicas y acciones conjuntas de carácter turístico a nivel regional.

Si bien la realidad de cada una de las provincias que integran la región es diferente, existen en el marco de cierta amplitud de criterios, puntos que fueron identificados como Objetivos a seguir, con el fin común del desarrollo del turismo como economía regional.

19.2.5.1.1 Objetivos generales

Los expertos han considerado una serie de puntos macro que resumen los objetivos generales para la Región Centro en el corto y mediano plazo:

- Compatibilización de la legislación turística de las provincias

La disparidad Normativa se identifica claramente como la primera barrera para la integración turística regional. Existen innumerables vacíos legales y diferencias importantes entre las legislaciones vigentes. Afortunadamente las administraciones actuales demuestran una amplitud de criterio importante y una clara identificación del problema normativo, como de impacto directo sobre la posibilidad degeneración de estrategias, productos y convenios regionales. Es importante destacar que las tres provincias hoy cuentan con leyes de turismo.En el caso de la Provincia de Córdoba, existe un compendio de leyes que podrían ser tomadas para completar los vacíos legales de las otras provincias, y al mismo tiempo tal vez generar un nuevo debate para la actualización de dichas normativas y la aplicación conjunta a nivel regional.

Hoy existe desde el Poder Legislativo un punto de encuentro en la Región Centro a través de legisladores miembros y representantes ante una comisión regional interprovincial, que claramente no está siendo utilizado todo lo bien que podría serlo, pero que es la herramienta fundamental que posibilitaría llevar adelante este debate.

- Unificación de criterios de promoción a la inversión turística

Las tres provincias que integran la Región cuentan con una oferta común de financiamiento a inversiones en el sector turismo, que proviene fundamentalmente de la Nación. En forma individual podría decirse que no hay grandes diferencias tampoco, los bancos locales ofrecen en cada caso acceso a beneficios financieros que, aunque ninguno puede considerarse dentro de niveles de tasas internacionales muy accesibles, brindan algunas opciones para ser consideradas dentro de las reglas de mercado locales.

Pese a esto, la principal diferencia sobre la que debería profundizarse, radica en el ámbito impositivo por la existencia de Ingresos Brutos de valor y aplicación diversa en cada jurisdicción, algo que atañe a todos los sectores de la economía y de forma particular al turismo. Por otra parte, en lo que hace a las Exenciones Impositivas que hoy tiene reguladas la Provincia de Córdoba, específicamente para el turismo, y que la diferencian de sus pares.

Notar que la provincia de Córdoba cuenta con la Ley N° 7232 � Régimen de Promoción y Desarrollo Turístico, Decretos Reglamentarios 4557/85 637/99 y 1360/00.

- Concientización turística

Consiste en la implementación de un proceso educativo que permita la toma de conciencia de la importancia del turismo como variable de desarrollo socio�económico�cultural. Se trata de una estrategia de orden social que presupone la implementación de un conjunto de acciones que por medio de un proceso continuo permita fundamentalmente la comprensión de la actividad, la mejora en la calidad de los servicios y la conservación del medio ambiente natural y/o cultural relacionado a ella. Es importante en este proceso convertir a la comunidad residente y al visitante que hoy actúa como espectador en actor de su propio desarrollo y de origen a una mejora permanente de la calidad de vida en el destino. Esto es Conciencia Valorativa y es claramente un objetivo prioritario para el sector.

- � Calidad turística

Calidad es un concepto que ha comenzado a despertar cada vez mayor inquietud en los empresarios del sector, que ven en la aplicación de determinadas normas y en la obtención de ciertas certificaciones, un elemento de promoción y una herramienta de funcionamiento útil que ayuda a la eficiencia y efectividad de la empresa. Desde una mirada regional, la búsqueda de estándares de calidad debe ser un objetivo, a nivel de los actores privados y a nivel institucional y debe ir de la mano de legislaciones regionales unificadas que tengan las mismas concepciones y criterios de calidad para que al generar la oferta de un producto de determinado nivel, sea equiparable en las tres jurisdicciones.

- Visión estratégica regional

El objetivo de generar estrategia es algo consensuado y que se expresa en el Plan Estratégico de la Región Centro. Sin lugar a dudas, la materia pendiente ahora es hacer realidad esta visión estratégica regional en los hechos, a partir de acciones conjuntas en ámbitos de promoción y en ámbitos del desarrollo de infraestructuras de impacto turístico, como en otros relacionados al sector.

19.2.5.2 Acciones Posibles Propuestas para la Integración Regional

En el mencionado estudio se ha realizado un detalle de acciones posibles y superadoras, que permitan brindar un salto cualitativo a la región y a las provincias que la integran, algunas de ellas proyectadas o en algún nivel de desarrollo en alguna de las provincias miembros, pero todas de posible aplicación a nivel regional. Es importante destacar que se ha buscado generar una coherencia entre los objetivos, los criterios y las acciones posibles, tratando de concebir una propuesta integral que de respuestas a la necesidad de integración.

Se enumeran a continuación las acciones propuestas:

- Consolidar servicios de �inteligencia de mercado�

Coordinar, impulsar y generar aquella información que el sector necesita para cada situación y coyuntura, constituyéndose en su principal fuente generadora de conocimiento turístico.

Para ello se proponen tres grandes áreas de actuación:

o Generación y Sistematización de Información e Innovación Tecnológica

i. Generar las herramientas básicas de información y conocimiento turístico de toda el

área objeto de investigación. Informatización de las herramientas.

o Análisis turísticos temáticos

i. Impulsar análisis y diagnósticos específicos sobre diferentes ámbitos en los actuales mo�

delos turísticos.

o Desarrollo y consolidación de grupos de discusión y reflexión temáticos, regionales, nacio�

nales e internacionales.

i. Fomento de la reflexión y la innovación para la gestión del destino turístico regional.

� Desarrollo de estudios sobre la información obtenida

o Identificar recursos potenciales y nichos de actividad turística, que permitirán diseñar y de�

tectar nuevos servicios y productos de uso turístico, así como la remodelación de los exis�

tentes.

� Divulgación y publicación de información

o Promover la difusión y conocimientos de estudios ya existentes.

� Innovación tecnológica en los sistemas de búsqueda y generación de información

o Desarrollo de encuestas vía web.

o Sistemas tecnológicos para la recogida de información destinada a la elaboración de bases

de datos.

� Impulsar la cooperación entre sectores, en pro del turismo

o Impulsar grupos de trabajo intersectoriales.

o Propiciar los procesos de adhesión e implicación de dichos sectores en la actividad estraté�

gica de Turismo.

o Promover la gestión integral del destino regional.

� Cooperación pública�pública y pública�privada

o Coordinación en acciones conjuntas con entidades turísticas regionales, nacionales o inter�

nacionales.

o Cooperación con otras entidades turísticas en acciones promocionales y contribuir a una

imagen unificada de la Región Centro.

� Alianzas estratégicas externas

o Acciones promocionales y de marketing en alianza con empresas bien posicionadas en los

mercados de origen que contribuyan al desarrollo del destino turístico.

� Desarrollar una acción permanente de información a los ciudadanos de la región

o Desarrollar estudios conducentes al conocimiento de los impactos sociales del turismo en la

población local. Asegurar un flujo permanente y coordinado de información.

o Difundir los beneficios de la actividad turística en el conjunto social.

o Potenciar el desarrollo de fórmulas de concientización para la participación y compromiso

con el turismo y el turista.

� Promover una mayor integración del empresariado

o Integración en asociaciones y cámaras ya constituidas, acercándoles información, promo�

viendo su adscripción y facilitando la participación de estos sectores en el desarrollo de polí�

ticas públicas.

� Promover la mejora en la profesionalización del sector turístico

o Apoyar la sensibilización del sector acerca de la necesidad de profesionalización de la activi�

dad turística.

o Apoyar programas de formación de personal en contacto con el turista.

o Formación en el subsector de gastronomía.

19.3 Lineamientos generales de Reforma Tributaria Integral para la República Argentina propuesta de las entidades empresarias de la Región Centro

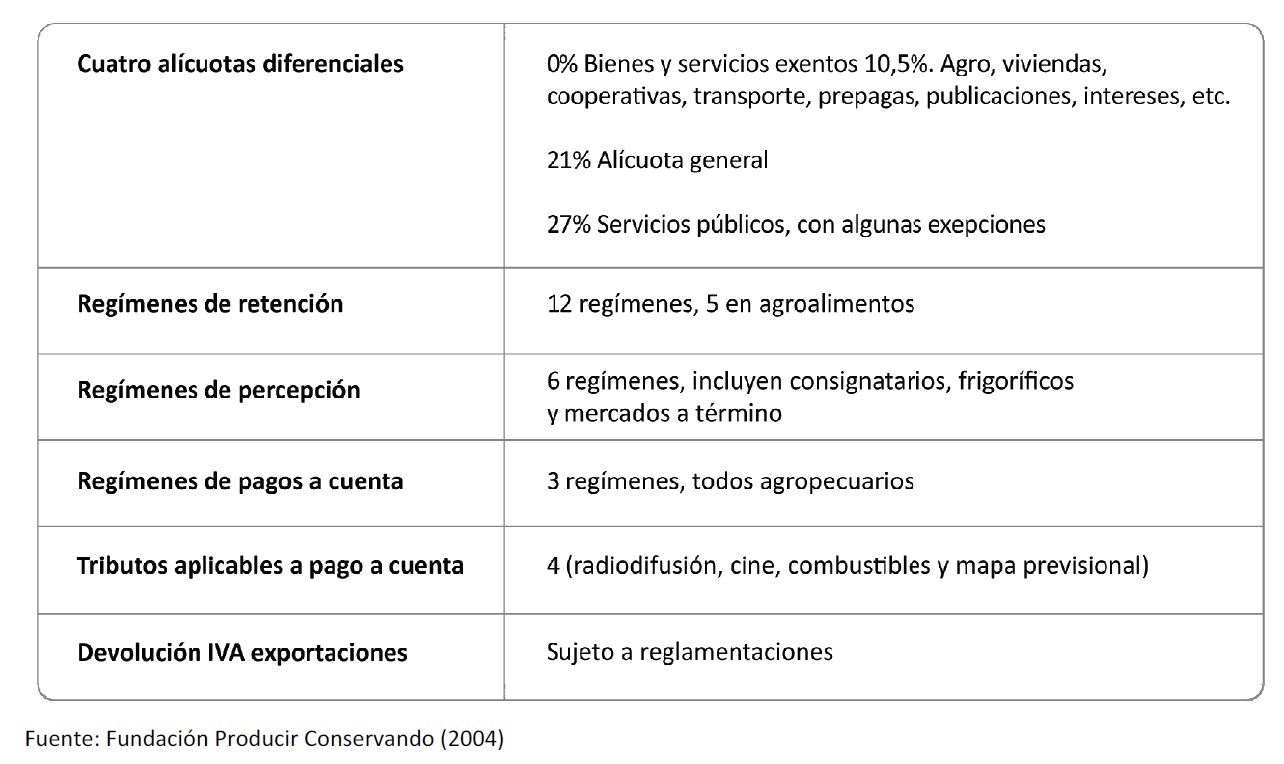

Este profuso y minucioso informe denominado "Lineamientos para una reforma tributaria integral para la República Argentina" ha sido elaborado por representantes de los más de cuarenta nucleamientos que conforman el Foro de Entidades Empresarias de la Región Centro. El trabajo se propone impulsar el postergado debate para rediseñar el esquema tributario nacional y, finalmente, avanzar hacia una nueva Ley de Coparticipación Federal, tal como lo impone la nueva Constitución Nacional, sancionada en 1994, y que aún no encuentra solución de continuidad a su letargo.

En el documento se apela a un nuevo esquema impositivo que debe ser previsible, sencillo y sin constantes modificaciones. La reforma tributaria que se planifique debe permitir adoptar medidas en el corto, mediano y largo plazo para mejorar la estructura fiscal existente a fin de aproximarla a un sistema racional que no deje de lado los aspectos históricos y que se adapte a la realidad política, social y económica de la estructura propia del país. Debe estar conformado por tributos estables, fundados en las garantías que acuerda la Constitución, basándose en la razonabilidad tributaria.

Las instituciones plantearon �ámbitos de trabajo conjuntos con los diputados y senadores nacionales� para simplificar el sistema tributario argentino, combatiendo la evasión y elusión, eliminando exenciones y reduciendo la cantidad de impuestos, especialmente aquellos de naturaleza distorsiva y de baja recaudación. Se apunta a bajar la presión tributaria global a las empresas pero asegurando que el Estado nacional, las provincias y los municipios cuenten con los recursos suficientes para atender necesidades sociales y la prestación de servicios esenciales.

El proyecto en cuestión incluye importantes modificaciones del esquema vigente apuntando a una simplificación del actual para tornarlo más equitativo y en procura de reducir la presión impositiva que, como se advierte en la propuesta, es la que más creció en Latinoamérica en el período 2002�2009.

En Abril de 2010 se celebró en la Cámara de Diputados de la Nación un encuentro entre los Legisladores Nacionales de la Región Centro y los presidentes y representantes de los foros empresarios de las provincias de Córdoba, Santa Fe y Entre Ríos. En dicha ocasión se habló sobre la necesidad de un trabajo conjunto entre las entidades empresarias y los legisladores nacionales para definir políticas de mediano y largo plazo en la República Argentina y se ofreció toda la colaboración empresaria a los legisladores. En la reunión se adoptó la decisión de trabajar de manera conjunta en la formulación de un Plan Estratégico para implementar una Reforma Tributaria Integral en la República Argentina.