Balance de la

Economía Argentina

COMERCIO EXTERIOR 2011

1.8 COMERCIO EXTERIOR 2011

1.8.1 Exportaciones

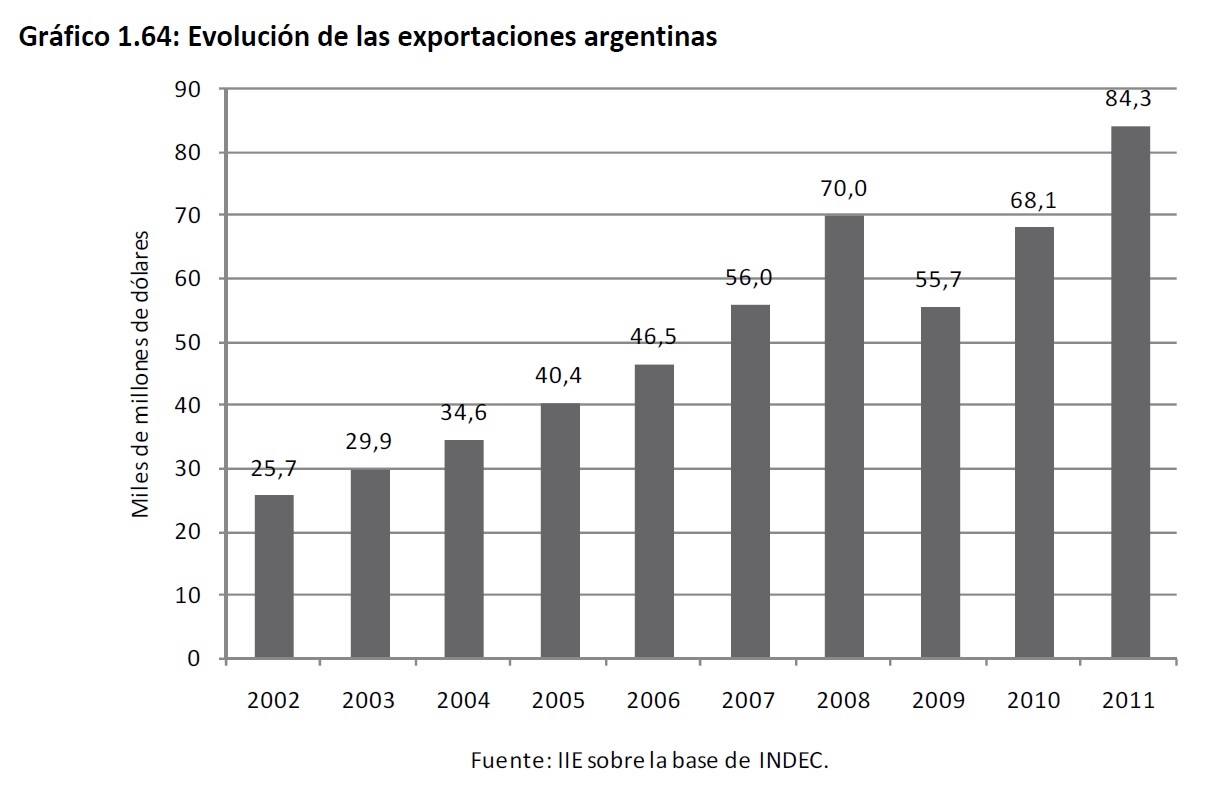

Durante el año 2011, las exportaciones de Argentina registraron un nuevo récord histórico alcanzando la suma de 84.269 millones de dólares corrientes, un 24% superior a 2010 y un 20% por encima del máximo anterior (año 2008). En la última década, las ventas externas medidas en dólares crecieron a una tasa promedio anual del 14% (ver Gráfico 1.64).

En relación a su composición, se observa una leve alteración de la participación de cada uno de los grandes rubros entre 2010 y 2011, disminuyendo la importancia de las exportaciones de �Combustibles y Energía� (del 9,6% al 7,7%) y aumentando la participación relativa de �Productos primarios� (del 22,2% al 24,14%). El porcentaje sobre las ventas externas de las �Manufacturas de origen industrial� y �Manufacturas de origen agropecuario� permanecieron prácticamente inalteradas, en torno del 35% y 33% respectivamente.

Analizando los productos con variaciones más significativas, los tres que lideran la lista son productos de origen agropecuario. En primer lugar se destaca el trigo, cuyo volumen de exportaciones aumentó un 176% debido a la liberación de ROE47 verde para este cereal. La harina y pellets de soja, y el maíz, también sufrieron incrementos significativos, del 120% y 40% respectivamente. En el sector industrial, se destaca el aumento de las exportaciones de vehículos para el transporte de mercancías (+44%) y de vehículos para el transporte de personas (+23%); en todos los casos, medidos en valor.

En el lado opuesto, los productos que registraron las mayores caídas en los montos exportados están vinculados al sector de combustibles y energía, ramo en el cuál la Argentina pasó a ser deficitaria en 2011. Así, el aceite crudo de petróleo, el fuel oil, y la gasolina tuvieron una caída en el valor exportado, en conjunto, del 25%, lo que significó un retroceso en el ingreso de divisas por este concepto de 728 millones de dólares.

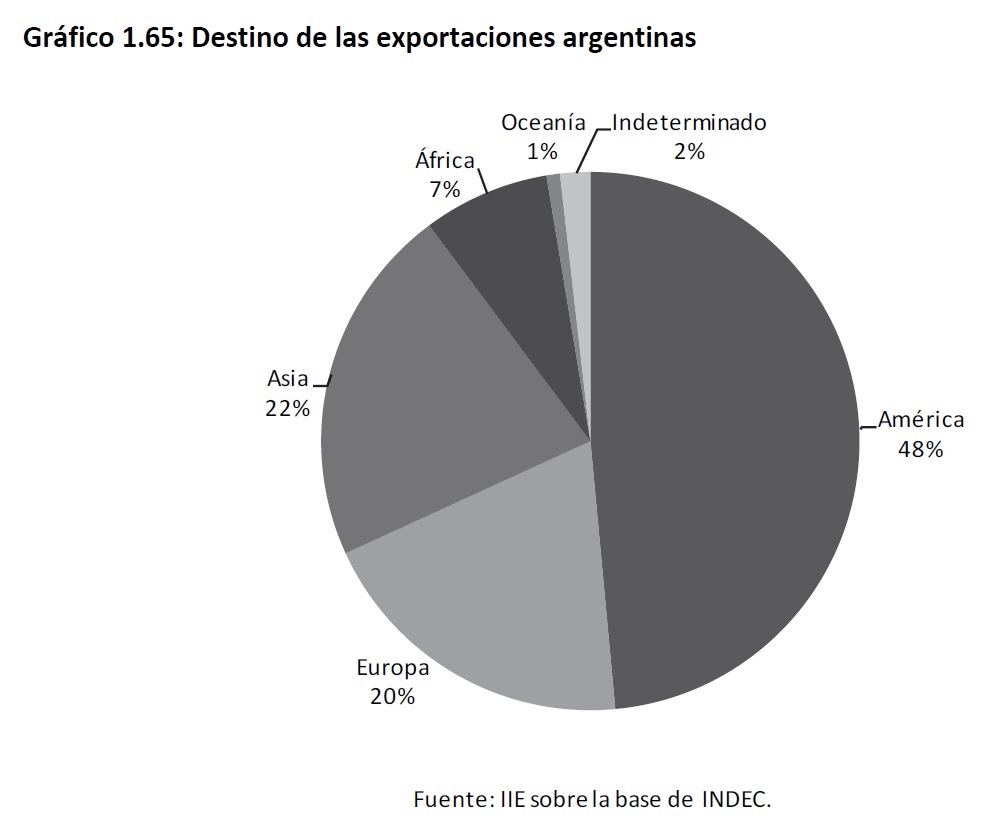

En cuanto a los destinos de exportación, gran parte de ventas argentinas van dirigidas a países de la región. De hecho, entre enero y noviembre de 2011, el 48% se efectuó a otros países de América (ver Gráfico 1.65). Entre los continentes, Asia se ubicó en segundo lugar recibiendo el 22% del valor exportado, seguido por Europa con el 20%. Participaciones menores tuvieron África (7%) y Oceanía (1%).

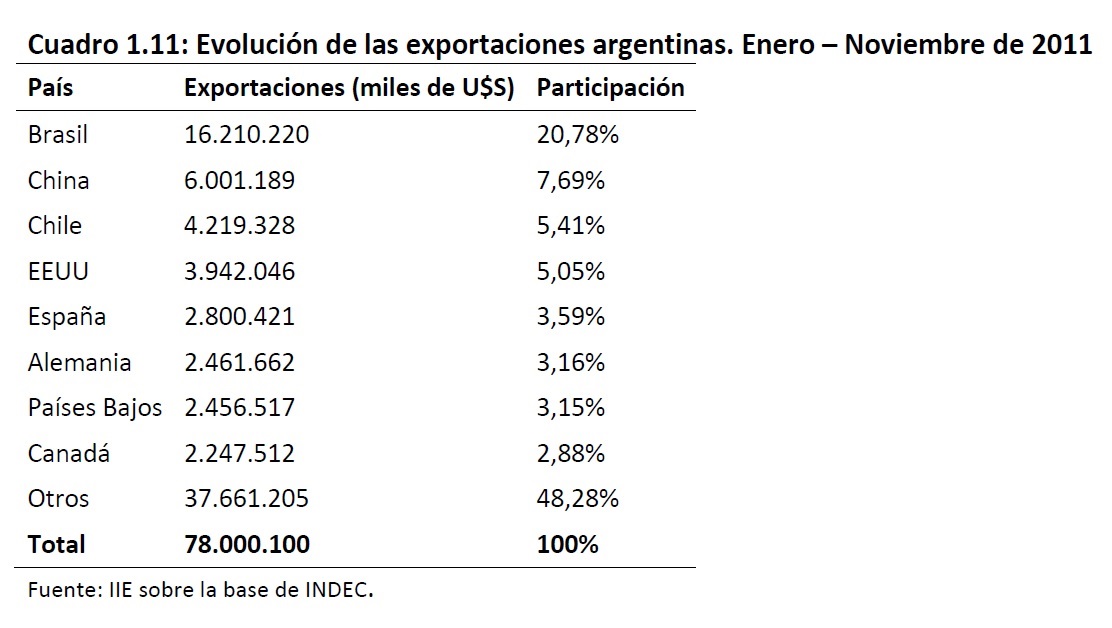

Desagregando por países, Brasil es nuestro socio indiscutible, comprando uno de cada cinco dólares exportados. En los primeros once meses de 2011 adquirió productos argentinos por un valor algo superior a los 16 millones de dólares, superando ampliamente a los envíos hacia China que generaron un ingreso de divisas de 6.000 millones. En el Cuadro 1.11 se listan los ocho mayores importadores de productos argentinos, desde Brasil (primer puesto) con 16 mil millones de dólares, hasta Canadá (octava posición) con 2,2 mil millones, para el período enero a noviembre de 2011.

47 Registro de Operaciones de Exportación.

De todos modos, existen diferencias significativas en cuanto a los productos o rubros exportados a cada uno de estos países. Por ejemplo, en el caso de Brasil gran parte del comercio es explicado por las manufacturas de origen industrial, mientras que las manufacturas de origen agropecuario, los productos primarios, y los combustibles y energía tienen una participación marginal. El sector automotriz (partes y autopartes) explicaron el 43% del volumen de ventas al vecino país (enero � noviembre de 2011). Otros rubros industriales como �Productos de industriales químicas y conexas�, �Plástico, caucho y sus manufactura�, y �Maquinas, aparatos y material eléctrico� tuvieron participaciones del 6,5%, 6,2% y 4,4%, respectivamente. Además, gran parte del comercio entre Brasil y Argentina es comercio intra�industrial, respondiendo a una tendencia de mayor integración entre ambas económicas. En el caso de China, nuestro segundo mayor socio comercial, la composición de las ventas es muy diferente, dado que las exportaciones de soja y sus derivados hacia aquel país explican más del 75%.

1.8.2 Importaciones

Durante 2011, el gran crecimiento de la actividad industrial y del consumo interno, aumentaron la necesidad por productos intermedios y de capital, y productos finales, respectivamente. Además, la inflación interna superior a la tasa de devaluación del dólar generó una apreciación cambiaria y abarató relativamente las compras externas. Así, el volumen total de importaciones de Argentina creció un 30%, pasando de 56,5 mil millones de dólares a 73,9 mil millones; a pesar de los intentos del gobierno nacional de colocar un freno a las compras externas.

Ante la avalancha importadora que comenzó a registrarse en Argentina durante los primeros meses de 2011, y que podía colocar en riesgo el gran afluente de divisas generada por la balanza comercial, el Ministerio de Industria dispuso ampliar la cantidad de posiciones arancelarias que requieren de Licencias No Automáticas (LNA) y la obligatoriedad en algunos sectores de compensar las importaciones con exportaciones (plan �1 a 1�). La primera de las medidas se encuentra contemplada por la Organización Mundial del Comercio, no así la segunda, por lo que en los hechos, nunca existió una normativa clara al respecto.

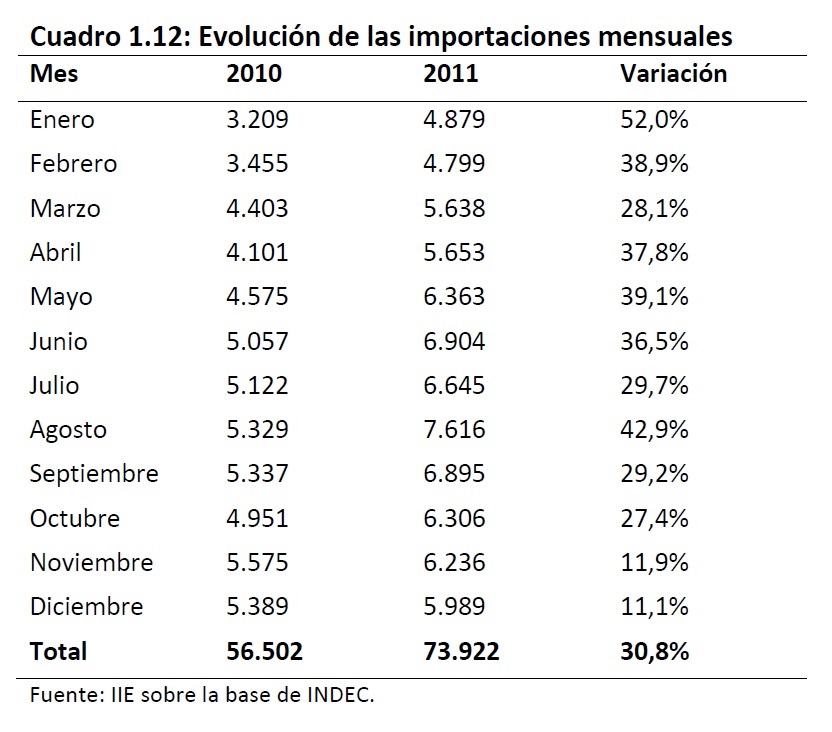

Analizando la evolución de las importaciones mensuales, se advierte que las presiones del gobierno nacional podrían haber tenido algún resultado positivo según su objetivo. Así, si bien las compras externas crecieron entre 2010 y 2011 más de un 30%, se observa una diferencia notable cuando se analizan los datos trimestrales. Mientras que en el primer y segundo trimestre de 2011, las importaciones crecieron a un 38% interanual, ésta cifra se redujo al 34% en el tercer trimestre, y a sólo 16% el último trimestre del año (ver Cuadro 1.12).

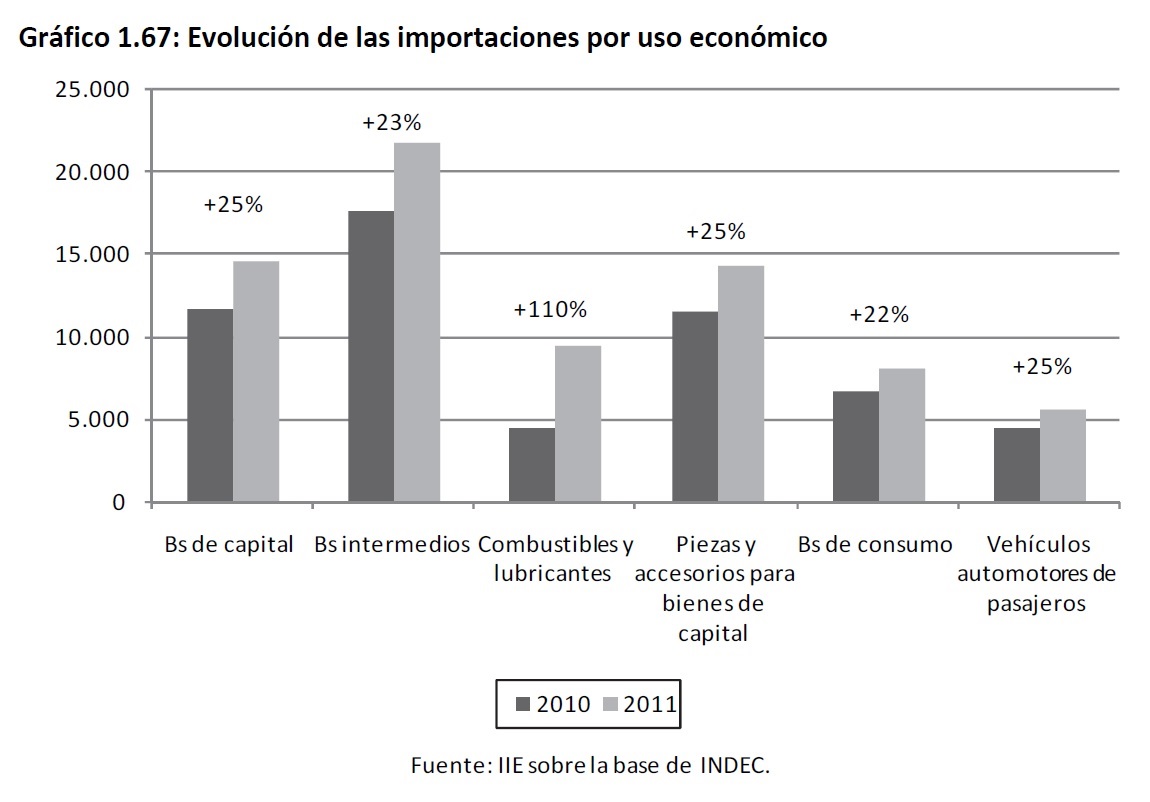

Cuando se analizan las importaciones discriminadas por uso económico se observa un comportamiento similar en todos los rubros, con crecimientos interanuales de entre el 22% y el 25%, excepto el rubro referido a �Combustibles y lubricantes�. El mismo registró un incremento del 110%, pasando de algo menos de 4.500 millones de dólares de importaciones a 9.400 millones.

Cuando se analizan las importaciones discriminadas por uso económico se observa un comportamiento similar en todos los rubros, con crecimientos interanuales de entre el 22% y el 25%, excepto el rubro referido a �Combustibles y lubricantes�. El mismo registró un incremento del 110%, pasando de algo menos de 4.500 millones de dólares de importaciones a 9.400 millones.

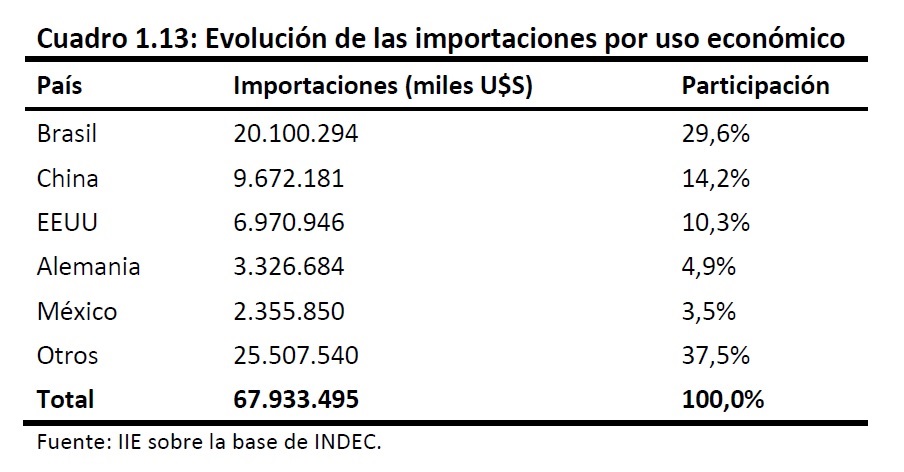

En relación al origen de las importaciones, los datos disponibles para los primeros once meses del año dan cuenta de la importancia de Brasil en este sentido. El vecino país fue el origen de casi el 30% de los productos importados, medidos en valor. En segundo lugar se ubicó China de donde provinieron productos por un valor de 9.672 millones de dólares, lo que representa el 14,2%. Siguen en la lista Estados Unidos, Alemania y México (ver Cuadro 1.13)

En relación al origen de las importaciones, los datos disponibles para los primeros once meses del año dan cuenta de la importancia de Brasil en este sentido. El vecino país fue el origen de casi el 30% de los productos importados, medidos en valor. En segundo lugar se ubicó China de donde provinieron productos por un valor de 9.672 millones de dólares, lo que representa el 14,2%. Siguen en la lista Estados Unidos, Alemania y México (ver Cuadro 1.13)

1.8.3 Resultado de la Balanza Comercial

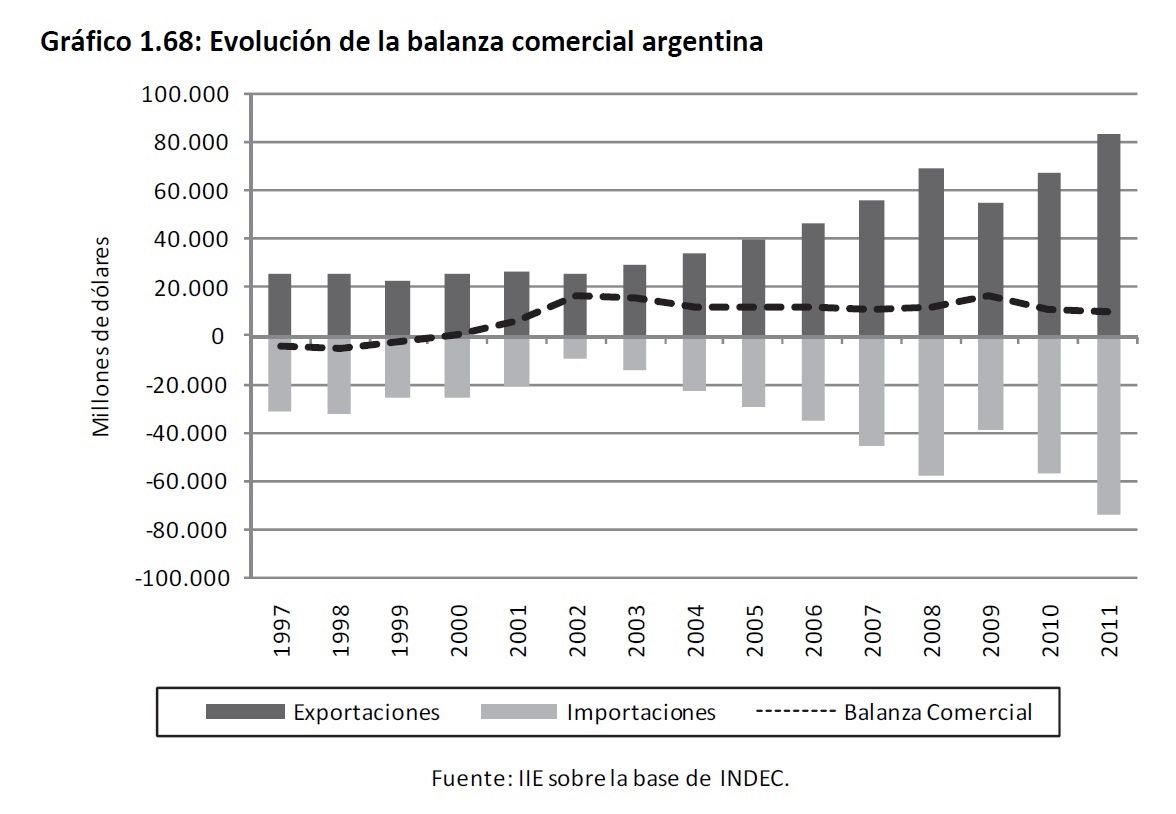

En el año 2011, la balanza comercial argentina presentó el menor superávit de los últimos diez años.

�ste se ubicó en los 10.347 millones de dólares, lo que significa un retroceso del 11% en relación al año previo (ver Gráfico 1.68).

1.8.3 Resultado de la Balanza Comercial

En el año 2011, la balanza comercial argentina presentó el menor superávit de los últimos diez años.

�ste se ubicó en los 10.347 millones de dólares, lo que significa un retroceso del 11% en relación al año previo (ver Gráfico 1.68).

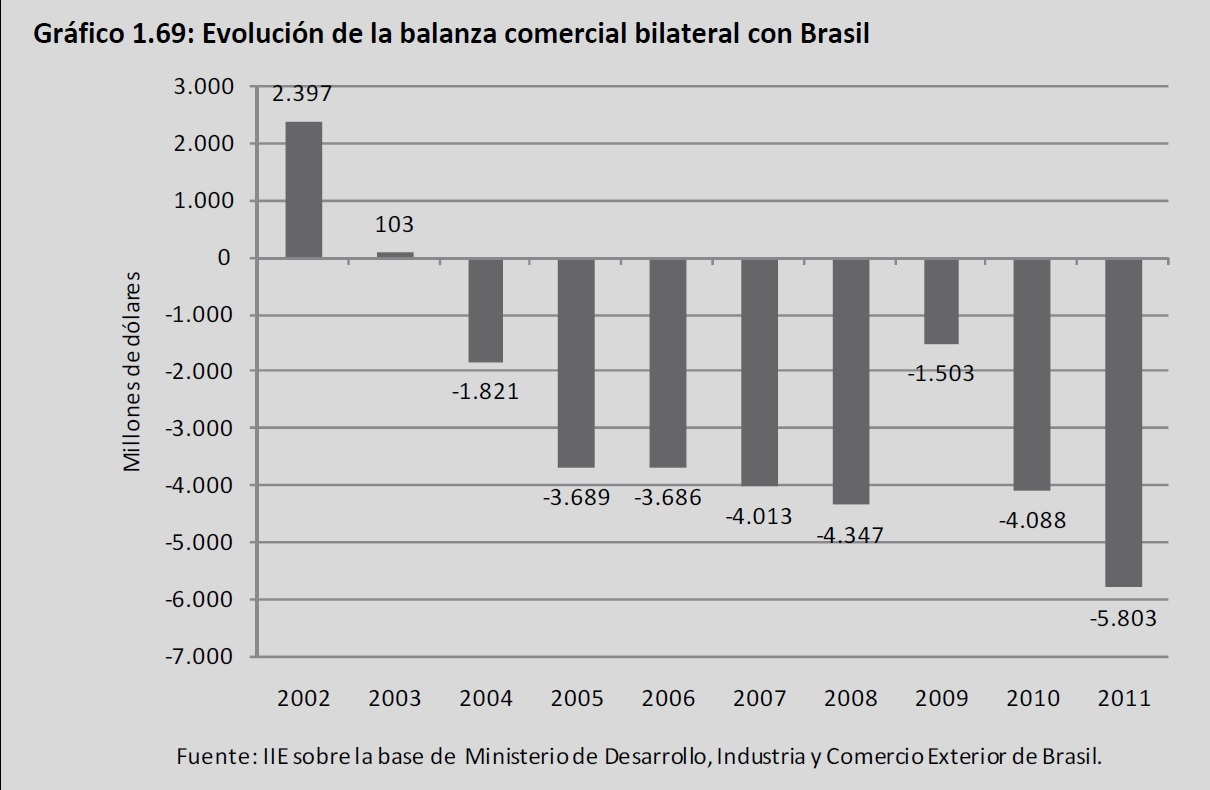

Un hecho que debe ser estudiado separadamente es la relación comercial con Brasil, país con el cuál desde hace ocho años consecutivos Argentina registra déficit en la balanza comercial (ver Recuadro 1.4)

Recuadro 1.4: El déficit bilateral con Brasil

A pesar de la fuerte apreciación del real con respecto al peso argentino48, la balanza comercial bilateral resultó nuevamente deficitaria para el país durante el año 2011, hecho que se verifica desde hace ocho años de manera consecutiva.

Entre 2010 y 2011, el déficit bilateral se incrementó en más de 1.700 millones de dólares, lo que implica un aumento relativo del 42%. Además, en los últimos ocho años, el déficit acumulado con el vecino país se ubicó en un valor cercano a los 29.000 millones de dólares (ver Gráfico 1.69).

Un hecho que debe ser estudiado separadamente es la relación comercial con Brasil, país con el cuál desde hace ocho años consecutivos Argentina registra déficit en la balanza comercial (ver Recuadro 1.4)

Recuadro 1.4: El déficit bilateral con Brasil

A pesar de la fuerte apreciación del real con respecto al peso argentino48, la balanza comercial bilateral resultó nuevamente deficitaria para el país durante el año 2011, hecho que se verifica desde hace ocho años de manera consecutiva.

Entre 2010 y 2011, el déficit bilateral se incrementó en más de 1.700 millones de dólares, lo que implica un aumento relativo del 42%. Además, en los últimos ocho años, el déficit acumulado con el vecino país se ubicó en un valor cercano a los 29.000 millones de dólares (ver Gráfico 1.69).

Esto se dio en un contexto en el cuál el tipo de cambio real con Brasil se ubicó en una posición históricamente favorable para Argentina, con un real muy valorizado debido al extraordinario ingreso de divisas al vecino país. Sin embargo, la lógica de la relación bilateral con Brasil escapa del tipo de cambio. Ambas economías son, actualmente, mucho más complementarias que sustitutivas, por lo que más importante en la relación bilateral son las tasas de crecimiento de las económicas que el tipo de cambio real bilateral. Así, la demanda por productos importados de cada uno de los países tiene una fuerte dependencia con las tasas de crecimiento económicas. En este marco, se justifica el empeoramiento del déficit comercial bilateral ya que durante 2011 la economía brasilera creció cerca de un 3%, mientras que la argentina lo hizo en por lo menos el doble de este valor.

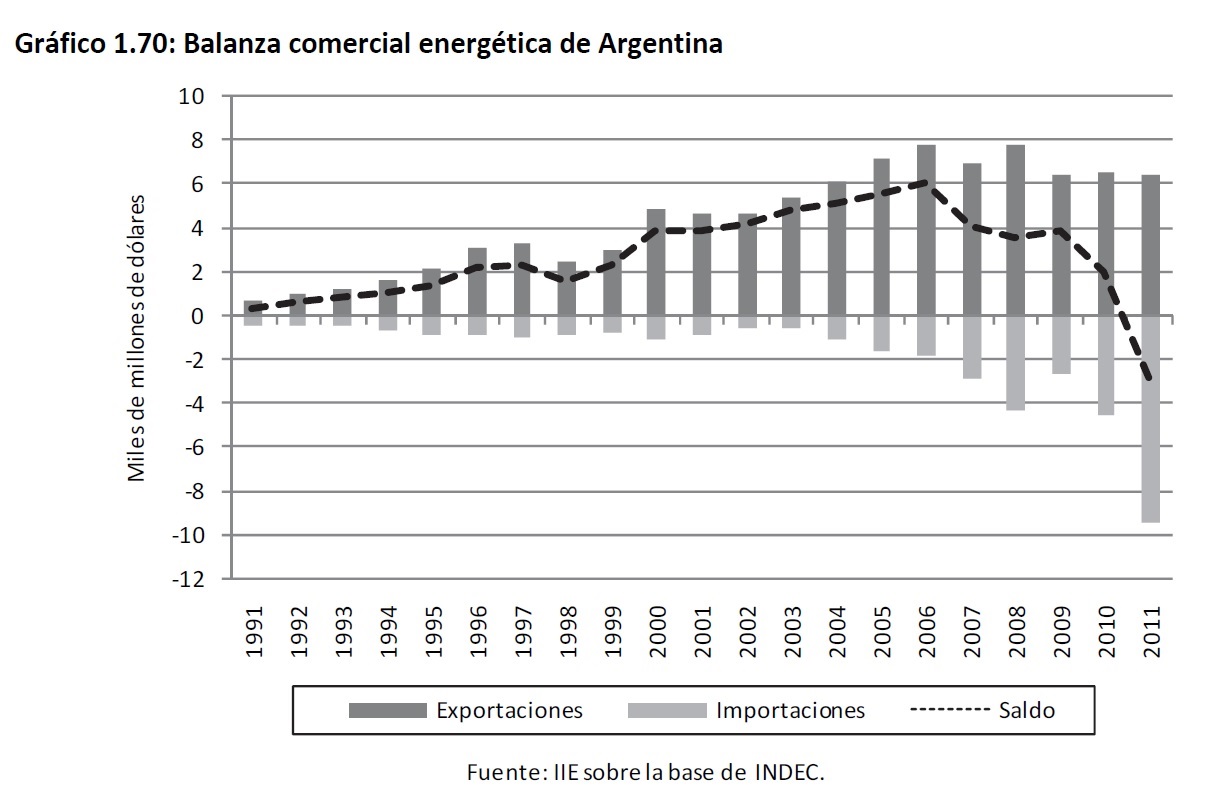

Históricamente, Argentina ha sido superavitaria comercialmente en términos de productos primarios, manufacturas de origen agropecuario y combustibles y energías, y deficitaria en el rubro manufacturas de origen industrial. Sin embargo, durante 2011 hubo un cambio en la posición neta de la balanza energética, que por primera vez registró un saldo negativo (ver Gráfico 1.70).

Esto se dio en un contexto en el cuál el tipo de cambio real con Brasil se ubicó en una posición históricamente favorable para Argentina, con un real muy valorizado debido al extraordinario ingreso de divisas al vecino país. Sin embargo, la lógica de la relación bilateral con Brasil escapa del tipo de cambio. Ambas economías son, actualmente, mucho más complementarias que sustitutivas, por lo que más importante en la relación bilateral son las tasas de crecimiento de las económicas que el tipo de cambio real bilateral. Así, la demanda por productos importados de cada uno de los países tiene una fuerte dependencia con las tasas de crecimiento económicas. En este marco, se justifica el empeoramiento del déficit comercial bilateral ya que durante 2011 la economía brasilera creció cerca de un 3%, mientras que la argentina lo hizo en por lo menos el doble de este valor.

Históricamente, Argentina ha sido superavitaria comercialmente en términos de productos primarios, manufacturas de origen agropecuario y combustibles y energías, y deficitaria en el rubro manufacturas de origen industrial. Sin embargo, durante 2011 hubo un cambio en la posición neta de la balanza energética, que por primera vez registró un saldo negativo (ver Gráfico 1.70).

48 Luego de la devaluación del peso argentino en enero de 2002, el tipo de cambio real bilateral con Brasil se

mantuvo en niveles muy altos, de entre doble y el triple que en la última parte de la convertibilidad.

Más información sobre este tema se encuentra disponible en el Anexo 1.2.

A partir del año 2005, se observa un estancamiento de las exportaciones del sector energético argentino conjuntamente con un exponencial aumento de las importaciones. Esto llevó al país en un primer momento a reducir su superávit en la balanza comercial energética y, en 2011, por primera vez, a tener un déficit comercial en este sentido. Entre un año y otro, el saldo pasó de 2.000 millones de dólares en positivo a casi 3.000 millones de dólares en negativo, tal como se refleja en el Gráfico 1.70. Esto se debió a un aumento del consumo energético interno por causa del crecimiento económico de los últimos años acompañado por inversiones insuficientes en el sector.

1.8.4 Perspectivas para 2012

Todo indica que las restricciones impuestas por Estado nacional durante el año 2011 serían profundizadas durante 2012 bajo el argumento de que ciertos sectores industriales deben ser protegidos y debe buscarse un verdadero desarrollo de la industria nacional. Por otra parte, éstas tienen como objetivo el mantenimiento del ingreso de divisas a través del saldo comercial positivo.

Sin embargo, dos cuestiones deben ser consideradas al respecto. En primer lugar, que la restricción al ingreso de ciertos productos, contrariamente al objetivo pretendido, podría afectar el normal funcionamiento de algunos sectores industriales que no puedan abastecerse de manera inmediata con productos intermedios nacionales. Existen determinados bienes intermedios que no son fabricados localmente, y que resultaría dificultoso hacerlo por falta de tecnología o materia prima, o cuyo proceso de puesta en marcha es lento.

En segundo lugar, las restricciones a las importaciones no son neutrales en cuanto a las exportaciones; es de esperar que los países a los cuales Argentina les genere problemas para el ingreso de sus productos tomen medidas recíprocas, a modo de represalia para �persuadir� a la Argentina a volver atrás con las restricciones sobre sus productos.

A partir del año 2005, se observa un estancamiento de las exportaciones del sector energético argentino conjuntamente con un exponencial aumento de las importaciones. Esto llevó al país en un primer momento a reducir su superávit en la balanza comercial energética y, en 2011, por primera vez, a tener un déficit comercial en este sentido. Entre un año y otro, el saldo pasó de 2.000 millones de dólares en positivo a casi 3.000 millones de dólares en negativo, tal como se refleja en el Gráfico 1.70. Esto se debió a un aumento del consumo energético interno por causa del crecimiento económico de los últimos años acompañado por inversiones insuficientes en el sector.

1.8.4 Perspectivas para 2012

Todo indica que las restricciones impuestas por Estado nacional durante el año 2011 serían profundizadas durante 2012 bajo el argumento de que ciertos sectores industriales deben ser protegidos y debe buscarse un verdadero desarrollo de la industria nacional. Por otra parte, éstas tienen como objetivo el mantenimiento del ingreso de divisas a través del saldo comercial positivo.

Sin embargo, dos cuestiones deben ser consideradas al respecto. En primer lugar, que la restricción al ingreso de ciertos productos, contrariamente al objetivo pretendido, podría afectar el normal funcionamiento de algunos sectores industriales que no puedan abastecerse de manera inmediata con productos intermedios nacionales. Existen determinados bienes intermedios que no son fabricados localmente, y que resultaría dificultoso hacerlo por falta de tecnología o materia prima, o cuyo proceso de puesta en marcha es lento.

En segundo lugar, las restricciones a las importaciones no son neutrales en cuanto a las exportaciones; es de esperar que los países a los cuales Argentina les genere problemas para el ingreso de sus productos tomen medidas recíprocas, a modo de represalia para �persuadir� a la Argentina a volver atrás con las restricciones sobre sus productos.