Balance de la

Economía Argentina

ASPECTOS REGIONALES

CAPITULO 12: ASPECTOS REGIONALES

La Globalización de manera conjunta con la revolución científico-tecnológica impulsaron cambios significativos en el Estado-Nación. Los acabados modelos estatales obligaron a rediseñar el manejo de los asuntos tanto nacionales como internacionales, encontrando en la regionalización una salida viable. De este modo la Región Centro constituye uno de los principales puntos de interés como modelo de integración subnacional para el IIE. A continuación se presentan los aspectos más destacados del año 2012.

12.1 Introducción

La revolución científico-tecnológica y sus implicancias en la información, transporte y comunicaciones marcaron una ruptura en la red de relaciones tanto a nivel internacional como nacional. Las relaciones entre Estados pasaron a ser transfronterizas, determinadas por el fenómeno de la interdependencia que aparece como principal característica del mundo globalizado, dejando atrás un acabado paradigma donde el Estado Central debía ser el impulsor del desarrollo bajo un esquema de gobernabilidad política que garantizara el orden y la funcionalidad necesaria para responder a la clase burguesa emergente vinculada al rol de la expansión económica. En este contexto se entiende la Globalización como un proceso multidimensional que está reorganizando las relaciones sociales globales a través de diferentes escalas espaciales (Mittelman, 2000). Es un proceso que desde sus inicios diluyó las tradicionales fronteras con la aparición del fenómeno informático, llevando así a la vinculación no sólo entre los Estados sino también entre sus niveles inferiores de gobierno y los nuevos actores internacionales gracias a los cambios en materia de transporte y comunicaciones.

Bajo este rasgo de interdependencia, junto a la economía informacional aparecen nuevas actividades, actores sociales, nuevos espacios de conflicto y consenso, es decir �nuevos territorios�1 reflejados en los procesos de regionalización a nivel internacional que comienzan a solidificarse y a convertirse en un patrón de desarrollo y crecimiento, tal es el caso de la Unión Europea, NAFTA, MERCOSUR, por sólo mencionar algunos. Los lazos se estrecharon en materia política, económica, social y cultural logrando una interconexión que permite acercar espacios separados geográficamente de manera inmediata.

De este modo las relaciones transfronterizas se extendieron a los niveles inferiores de gobierno, marcando como pauta para el desarrollo la conformación de regiones subnacionales como medio de potenciar las fortalezas y oportunidades políticas, económicas, sociales y culturales; como también afrontar en estos mismos ámbitos las debilidades y amenazas que erosionan los sistemas de gobierno. Por otro lado, siguiendo la línea de pensamiento de Ohmae (1995)2, el fenómeno regionalizador también puede surgir como impulso de la propia región que por sus características geográficas, demográficas y de infraestructura, y motivado por una dinámica propia que determina indicadores económicos, sociales y/o institucionales que exceden el desarrollo promedio del Estado-Nación en el que se hayan insertas, logran un dinamismo socioeconómico y una articulación con la economía global que las diferencia del resto.

1 Ver �Balance de la Economía Argentina 2012: Instituciones, Política Económica y Competitividad� Capítulo 6: �Revolución informacional, nueva geografía y límites de la estatalidad en la gestión del territorio� por Fabio Quetglas, 2012.

2 Para mayor información ver: Kenichi Ohmae, The End of the Nation-State: the Rise of Regional Economies. New York: Simon and Schuster Inc., 1995.

12.2 La regionalización

Los procesos de regionalización tomaron impulso entre las décadas de 1970 y 1980, consolidando la Integración entre Estados a nivel internacional. A partir de allí se produjo un efecto contagio hacia niveles inferiores de gobierno, promoviendo la integración subnacional no sólo como fuente de desarrollo, sino como una forma de adaptación a las transformaciones de la estructura productiva mundial impuesta por el fenómeno globalizador.

Este proceso surge como expresión orientada a resguardar y garantizar la autonomía de los gobiernos subnacionales mediante la intensificación de la cooperación en materia política, social, económica y cultural. Es decir, se puede �considerar a la región como un sistema de relaciones sociales altamente interdependientes, diferenciadas y/o complementarias y territorialmente organizadas cuyo vigor, en términos de desarrollo de potencialidades y capacidades de persistencia, se asocia a su aptitud para interrelacionarse con otros sistemas sin afectar negativamente su capital sinérgico� (Parmigiani de Barbará, 2001).

Así como establece Parmigiani de Barbará (2001) el fenómeno de la regionalización surge de manera coherente orientado al rediseño del Estado-Nación y se presenta en dos dimensiones interrelacionadas:

� �Una, relativa a los cambios en la distribución de funciones, competencias y recursos en variados niveles de acción supra y subnacionales del sistema político administrativo�.

� �La otra, a la disminución del significado de las decisiones unilaterales y jerárquicas tanto dentro del sistema político-administrativo cuanto en su relación con la sociedad civil�.

Como establece la autora, el proceso deviene de una lógica resignificante del concepto de Estado-Nación y su funcionalidad dentro de un mundo globalizado con fuerte impacto en todas las esferas de actuación del Estado y sus competencias. Es decir, implica una horizontalización en materia decisoria y conjuntamente una redistribución de funciones, competencias y recursos en pos del aprovechamiento más eficiente y acorde a las necesidades de los ciudadanos.

Por tanto, según la autora mencionada, la realidad estatal se ve modificada según el recorrido de dos vectores que a su vez se intersecan y refuerzan:

� �Globalización/complejidad/integración regional (supranacional y subnacional)�

� �Globalización/complejidad/horizontalización e intensificación de las relaciones Estado-sociedad civil (�Estado red�, �Estado cooperativo� o �Estado negociador�)�.

Entonces se entiende que Internacionalmente, la construcción de la región se impone como necesaria estrategia para posibilitar una prospectiva del desarrollo dentro del contexto de economías abiertas y debilitamiento de la soberanía de los Estados Nacionales (Parmigiani de Barbará, 2001) el cual se traslada al plano subnacional, que en función de las mismas exigencias, el proceso regionalizador se aplica para aminorar asimetrías internas y asistiendo al desarrollo económico y social. De este modo se aprecia en ambos niveles el surgimiento de sociedades con múltiples centros de poder, configurando una Comunidad Internacional multipolar, y sistemas intraestatales con un poder central que cada vez delega más funciones en los nuevos centros de poder surgidos con el proceso regionalizador en función de una optimización de la relaciones con sus pares.

Una de sus características principales de este proceso es la descentralización en cuanto a la provisión de servicios indispensables para el desarrollo humano. Esta cercanía del gobierno con la sociedad posibilita al agente político conocer e interpretar de manera adecuada cuales son las necesidades inmediatas de los ciudadanos. De este modo obras de infraestructura, servicios humanitarios y sociales son provistos de manera más eficiente por niveles menores de gobierno. Otros aspectos a resaltar en la construcción regional son la cooperación e identidad. El primero de ellos constituye una de las características más importantes; en principio se veía favorecida por �circunstancias geográficas precisas o por la existencia de lazos culturales de tipo tradicional�, pero en la actualidad �su ámbito de actuación se ha visto extendido de forma muy considerable� (Maira, 2010). Siguiendo al autor, se puede destacar los siguientes aspectos que favorecen la cooperación entre los gobiernos:

� �La presencia de circunstancias objetivas� geografía compartida, problemas medioambientales o recursos naturales comunes o el intercambio mismo de experiencias productivas.

� �La expectativa de reducir (�) la inversión inicial o los diversos costos de transacción, públicos y privados, en las actividades económicas, tales como, entre otros, los de comunicación, distribución, o transporte�. Ejemplos de este tipo representan el intercambio de información, las agencias de integración y la cooperación entre sector público y privado.

� �La existencia de valores y percepciones comunes entre los especialistas y los responsables de diferentes administraciones regionales, sobre el diagnóstico y la forma de abordar los problemas del desarrollo regional y el aprendizaje sobre los costos ocasionados por los comportamientos de competencia entre regiones habidos en el pasado�.

� �La cooperación interregional ofrece también a los gobiernos intermedios la oportunidad de incrementar su poder de negociación, y de presión, bien frente a otras regiones que adoptan a su vez pautas de organización y concertación parecidas, o frente a diversas instituciones o foros internacionales.�

En cuanto al segundo aspecto, la identidad, �en la construcción de su existencia, el ser humano construye su identidad apelando a una matriz de relaciones (familia, raza, religión) entre las cuales destaca por su fuerza la vinculación a un territorio� (Maira, 2010). En base a ello se interpreta la identidad colectiva como un conjunto de circunstancias relacionales que se forjan sobre una determinada topografía3, en un contexto de valores y creencias que determinan los patrones de conducta y accionar de una sociedad, dando lugar finalmente al territorio que lleva implícito el bagaje ideológico de una sociedad.Por otra parte, �construir socialmente una región significa potenciar su capacidad de autoorganización, transformando una comunidad inanimada, segmentada por intereses sectoriales, poco perceptiva de su identificación territorial y en definitiva pasiva, en otra organizada, cohesionada, consistente de la identidad sociedad�región, capaz de movilizarse tras proyectos colectivos, es decir, capaz de transformarse en sujeto de su propio desarrollo� (Maira, 2010). Por ello crear un sentido de pertenencia a la región por parte de las comunidades que la conforman, significa un gran avance permitiendo estrechar vínculos y facilitando de este modo el intercambio activo de recursos, información, y en definitiva la cooperación necesaria para el éxito de las regiones. En suma la construcción de una región productiva no depende de una ley que la respalde como tal, sino de la voluntad y cooperación de las facciones políticas, el empresariado,

3 Al respecto se destaca la frase expresada por Quetglas en el capítulo 6 �Revolución informacional, nueva geografía y límites de la estatalidad en la gestión del territorio� en �Balance de la Economía Argentina 2012: Instituciones, Política Económica y Competitividad� �heredamos la topografía pero construimos el territorio�.

sociedad civil y sociedad académica, en una relación sinérgica que promueva los aspectos fundamentales de la integración e involucre un fuerte compromiso de todas las partes. Por otro lado la participación conjunta obliga a crear un sentido de pertenencia, una identidad colectiva, que garantice la defensa y promoción de los objetivos. Claro esta que el éxito de las regiones depende no sólo de revalorizar aspectos locales de cada una de sus partes, sino también apelar a argumentos de carácter histórico y social que conlleven a crear un sentimiento de �nosotros� en la región y actuando por y para el desarrollo de la misma; además consiguientemente el intercambio con otras áreas conformadas será la clave del éxito de los procesos integradores.

12.3 La regionalización y la soberanía estatal

Como se mencionó en el apartado 12.2, la formación de regiones, tanto internas como externas, deviene de la capacidad de anticiparse y afrontar con éxito las nuevas exigencias del contexto de economías abiertas y el debilitamiento de la soberanía del Estado producto del desplazamiento de la toma de decisiones desde el Estado Central hacia unidades supra o subnacionales de gobierno. Como punto de partida, siguiendo la línea de pensamiento de David Held (1997), se entiende por soberanía a la autoridad política de una comunidad que tiene derecho reconocido de ejercer los poderes del Estado y determinar las reglas dentro de un territorio. En ella se distinguen dos facetas, una interna donde un cuerpo político soberano ejerce legítimamente el control supremo sobre la sociedad, mientras la externa implica que no existe ninguna autoridad última superior más allá del Estado.Los grandes cambios en la comunidad internacional fueron y son producto del proceso globalizador y de manera conjunta la aparición de una multiplicidad de actores internacionales y subnacionales reconfigurando el papel del Estado. También cabe reconocer que la interconexión logró acercar e interrelacionar cada vez más las actuaciones de los Estados y estos nuevos actores.

Así el Estado enfrenta un fenómeno que obliga a articular nuevas respuestas a demandas antes impensadas, debiendo considerar nuevos actores tanto subnacionales como internacionales influyentes en los procesos de toma de decisiones. No obstante esto no significa una pérdida de soberanía sino una readaptación al nuevo marco mundial donde se encuentra inserto el Estado. Entonces, retomando a Held (1997) se refleja una especial capacidad del Estado-Nación para moldear la dirección de la política doméstica e internacional ante los nuevos patrones de conducta mundial. Esto se debe particularmente a un �sistema interestatal� desarrollado bajo la �afirmación de la soberanía� en conjunto a las nuevas relaciones económicas.Siguiendo la tesis de Anne-Marie Slaughter (1977) �el Estado no desaparece sino que se va desglosando en partes separadas, funcionalmente distintas. Estas partes �tribunales, organismos reguladores, ejecutivos e incluso legislativos- establecen vínculos crecientes con sus homólogos en el extranjero, creando una densa red de relaciones que constituye un nuevo orden transgubernamental�. Así según expone Maira (en base a Hamilton y Langhorne, 1995) lo que el Estado pierde por un lado, control de procesos políticos, económicos y sociales dentro de su territorio, lo gana por otro, porque despliega tareas nuevas y ampliadas en organismos, regímenes internacionales y procesos de integración que requieren mayor acción estatal. En suma, el fenómeno de la regionalización surge prospectivamente para adaptarse a las exigencias del mercado y con ella un cambio en las demandas sociales exigentes de nuevas respuestas por parte de distintos actores. Ello no implica un agotamiento de la soberanía estatal, sino todo lo contrario, un refuerzo y complemento entre diplomacia y paradiplomacia posibilitando mayor expansión nacional al ámbito internacional sumado a un acercamiento de órganos de gobierno subnacionales a las necesidades integradoras de la población. Por tanto el Estado Central y su actuación internacional, con sus múltiples centros de representación en las variadas esferas de las relaciones internacionales, se ve reforzada sin la pérdida de soberanía.

12.4 La Paradiplomacia

Los cambios en la escena internacional luego de la Segunda Guerra Mundial producto de la revolución científico-técnica y la era informática marcaron un punto de inflexión en las relaciones internacionales a partir de la multiplicación de actores no estatales, subestatales y las esferas de política exterior. De este modo se entiende la Paradiplomacia como la �implicación de los gobiernos subnacionales en las relaciones internacionales, a través del establecimiento de contactos formales e informales, permanentes o ad-hoc, con entidades extranjeras públicas o privadas, con el objetivo de promover resultados socioeconómicos y políticos, así como cualquier otra dimensión externa de sus propias competencias constitucionales� (Cornago, 2001), es decir que las relaciones internacionales de un país ya no sólo se fomentan exclusivamente mediante la tradicional técnica diplomática a cargo del Estado Central, sino también por agentes subnacionales como ser regiones, provincias o municipios. Como señala Maira (2010) �los temas que originan el quehacer externo de los organismos subestatales son bastante homogéneos: la búsqueda y captación de inversiones extranjeras para nuevos proyectos industriales o de servicios; el fomento de las exportaciones de los productos característicos de una región; la promoción de iniciativas turísticas; el incremento de actividades de cooperación académica e intercambio universitario, con especial énfasis en la formación de nuevos cuadros profesionales, o la búsqueda genérica de hermanamientos con otras ciudades o regiones a los que sus promotores asignan intereses y necesidades complementarias. A éstos esfuerzos, naturalmente, se han ido sumando también las actividades de cooperación transfronteriza, pues la cercanía geográfica hace mucho más atractivo el emprendimiento conjunto de algunos proyectos económicos o culturales�.

En este sentido la principal motivación paradiplomática se orienta hacia cuestiones económicas con contribuciones políticas, sociales y culturales potenciando el desarrollo regional. Además, como se señaló en el Balance de la Economía Argentina 2011, existen procesos tales como la descentralización, globalización, financiamiento de gobiernos subnacionales, comunicación, o cuestiones de índole histórico cultural que promueven la acción paradiplomática4. Para ello las autoridades se asocian a distintos agentes económicos y sociales �cámaras empresarias, sindicatos, universidades- reafirmando el perfil integrador y garantizando la sinergia imprescindible para la cooperación.

�En este orden de ideas se recepta expresamente la región como un instrumento de ordenamiento territorial compatible con el sistema federal, reconociéndose que las provincias pueden crear un nivel de decisión adjetivo para ejecutar conjuntamente sus competencias� (Ferrero, 2006). Así la paradiplomacia garantiza la gestión de sus intereses no necesariamente de orden nacional pero sí imprescindibles al desarrollo de la región y claramente concurrentes al orden superior de gobierno.

Siguiendo a Maira y su extenso trabajo en torno a la Política Internacional Subnacional,

4 Para mayor información consultar: Capítulo 6: Paradiplomacia, �El Balance de la Economía Argentina 2011: Estado, Ciudadanía y Mercado� Bolsa de Comercio de Córdoba � Instituto de Investigaciones Económicas. Córdoba, Argentina 2012.

dentro de los factores imprescindibles para lograr el éxito en las misiones paradiplomáticas se encuentran en primer lugar el �buen entendimiento de los gobiernos en el plano nacional� considerado como eje fundamental para el progreso de los lazos regionales. Seguidamente se puede mencionar la �buena demarcación de los limites� entre los Estados, entendiendo la delimitación fronteriza como eje prioritario para garantizar la seguridad, aspecto directamente relacionado con la cooperación y entendimiento civil. En tercer lugar la tendencia creciente en comercio exterior incitó a los Estados Subnacionales a establecer �misiones empresariales o productivas conjuntas� incrementando el �volumen de productos producidos� como ajuste a las exigencias de los nuevos mercados. Por ultimo �la actividad nacional se intensifica con los temas nuevos de la agenda en este campo� derivado de los proyectos de cooperación energética, política y turística entre otros. Un ejemplo de ello significa los circuitos turísticos que coordinan bienes, servicios y facilidades para atraer turismo extranjero en la triple frontera entre Argentina, Brasil y Paraguay.

En este sentido �la Paradiplomacia puede verse como una suerte de democratización de la política exterior al contemplar las necesidades e intereses de los diferentes niveles al interior de un Estado� (Oddone, 2012). Se entiende como un juego de dos niveles en donde hay una transferencia de funciones de manera descendente que implica legitimar actores subnacionales para el proceso negociador en cuestión, en donde un mundo dinámico y veloz exige transformaciones, adaptaciones y toma de decisiones de igual característica. Un claro ejemplo en el sentido expresado fue la Misión Institucional y Comercial realizada por la Región Centro a China en el año 2005.

12.5 La Región Centro de la República Argentina

En el siguiente apartado se analizará la coyuntura de la Región Centro de la República Argentina tomando como eje las actividades desarrolladas por el Foro de Entidades Empresarias. En primer lugar se describirá brevemente el proceso de conformación de la Región y conjuntamente del Foro, para luego situar la actividad emprendida durante el año 2012 en el marco del proceso integrador mencionado.

12.5.1 Origen de la Región Centro

En 1973 se pueden vislumbrar los primeros pasos de la Región Centro Argentina cuando los gobernadores Ricardo Obregón Cano (Córdoba), Juan Cresto (Entre Ríos) y Silvestre Begnis (Santa Fe) firmaron en Cayastá (la Vieja Santa Fe) La Carta de Intención, donde se proclamaba el profundo interés de integrar los tres gobiernos provinciales5. Hacia el año 1994 la República Argentina reformaba su Constitución Nacional apelando al nuevo paradigma federativo en donde la descentralización fue la clave para emprender la construcción de un nuevo sistema de gobierno. Según versa la Constitución Nacional en su artículo 124 �Las provincias podrán crear regiones para el desarrollo económico y social y establecer órganos con facultades para el cumplimiento de sus fines y podrán también celebrar convenios internacionales en tanto no sean incompatibles con la política exterior de la Nación y no afecten las facultades delegadas al Gobierno federal o el crédito público de la Nación; con conocimiento

5 Para mayor información consultar: Capítulo 7: El regionalismo como alternativa. �El Balance de la Economía Argentina 2004: Asia y el Corredor Bi-Oceánico Central� Bolsa de Comercio de Córdoba � Instituto de Investigaciones Económicas. Córdoba, Argentina 2005.

del Congreso Nacional. La ciudad de Buenos Aires tendrá el régimen que se establezca a tal efecto. Corresponde a las provincias el dominio originario de los recursos naturales existentes en su territorio� (Constitución de la Nación Argentina, Reforma 1994). Bajo esta garantía y remontándose a la vieja iniciativa, las provincias de Córdoba y Santa Fe firmaron el �Tratado de Integración Regional de 1998�, en donde proclamaron integrarse en base a �los fuertes vínculos históricos, económicos, sociales y culturales que las une� (Tratado de Integración Regional entre las provincias de Córdoba y de Santa Fe, 1998) para afrontar cooperativa y eficazmente los nuevos desafíos que plantea la política internacional. Un año después Entre Ríos se uniría a ellas adhiriendo a los términos del tratado.

El proceso sería complementado en el año 2004 con el �Protocolo de Córdoba� sentando las bases para la plena operatividad. Además �cabe destacar que mientras en el primer tramo el proceso revistió un carácter netamente estatal, en el segundo es dable visualizar la posibilidad de participación de las entidades intermedias en el proceso regional, lo cual no hace más que poner de resalto la incidencia que tuvo en ese tiempo intermedio la labor de instituciones, como las Bolsas de Comercio, que mantuvieron viva la llama de la regionalización� (Domingo y Moscariello, s/f).

En torno al paradigma federativo mencionado, la Región se constituyó como un espacio subnacional para promover el desarrollo conjunto en materia social y económica e insertarse, de este modo, de manera favorable en la escena internacional. Para ello se valió de la actividad de los Gobiernos Provinciales, priorizando la política integracionista en sus agendas, como así también del trabajo efectuado por organizaciones empresariales y los órganos establecidos para el funcionamiento de la Región tales como la Junta de Gobernadores, el Comité Ejecutivo, la Secretaría Administrativa y la Comisión Parlamentaria Conjunta, todos ellos proclamados por el �Tratado de Integración Regional de 1998� y ratificados por su protocolo adicional más conocido como �Protocolo de Córdoba�.

12.5.2 El Foro de Entidades Empresarias de la Región Centro

Uno de los aspectos fundamental de la integración regional como subraya Parmigiani de Barbará (2001) responde a la rentabilidad que pueden obtener los agentes económicos mediante el aumento de la productividad, la disminución de costos, la rotación de capitales y la ampliación de mercado. Conjuntamente la interrelación con organismos estatales provee el marco ideal para el desarrollo competitivo de asociaciones público privadas no sólo en ámbitos económicos sino también en fomento de aspectos sociales y culturales.

Es así que en junio de 2005, se constituye el �Foro de Entidades Empresarias de la Región Centro� (FEERC), integrado por Cámaras Empresarias de las tres provincia. Para septiembre de dicho año, el foro aprueba en forma unánime, diversos informes que contienen problemas, temas críticos, proyectos de inversión y reforma y fortalecimiento institucional que a su juicio requieren tratamiento por parte de los �rganos de Gobierno de la Región Centro y Ejecutivos provinciales.

Así un año más tarde junto a los Foros de Profesionales, Universidades y Organizaciones del Trabajo se conforma el Consejo de la Sociedad Civil. Hacia el mes de Septiembre tomaría forma el Plan Estratégico de la Región Centro que sería presentado en febrero de 2007 a los Gobernadores de Córdoba, Santa Fe y Entre Ríos y el Consejo Federal de Inversiones. Por primera vez los empresarios firmaron un Convenio Marco de Colaboración para el estudio y desarrollo de Cadenas de Valor de los sectores productivos de la Región por excelencia. En el mes de marzo, de ese mismo año, el sector empresario proclamaría nuevamente su fuerte compromiso con el proceso de consolidación, desarrollo y fortalecimiento de la integración regional mediante la �Declaración de Paraná�.

12.5.3 Fortalecimiento de la Región Centro

Para el año 2009 en la ciudad de San Francisco - Córdoba, Legisladores Nacionales y representantes de la Sociedad Civil formalizarían una agenda de trabajo en común, donde se acordó abordar los siguientes temas: Sistema Tributario Argentino, Infraestructura y Políticas Sociales. En consonancia al objetivo del trabajo conjunto de interrelación y articulación entre lo Público y lo Privado, para el desarrollo económico, social y cultural de las provincias que la integran y resto del País, en Marzo de 2012 el Foro Empresario presentó ante las autoridades provinciales en la VIII Reunión Institucional de la Región Centro, una solicitud de trabajo en base al absoluto convencimiento que la crisis de organización económica y social argentina sólo puede ser superada mediante el esfuerzo y la creatividad de todos sus habitantes, en un marco de integración y asociatividad. Dicha solicitud contiene entre sus lineamientos:

� Fortalecimiento institucional de la Región y ejecución de los proyectos de reforma e inversión considerados prioritarios.

� Trabajar para lograr la armonización tributaria en la Región Centro. La eliminación de las asimetrías impositivas existentes entre las provincias que integran la Región Centro no deberá ser un justificativo para aplicar aumentos generalizados en la presión tributaria, los cuales afectan la competitividad empresarial de la Región.

� Impulsar nuevos6 estudios de Cadenas de Valor de la Región Centro con técnicos de las entidades empresarias y financiamiento del Consejo Federal de Inversiones, definidos en base a la importancia que tienen estas actividades para la economía regional. Los estudios a desarrollar son:

o Entidades empresarias de la Provincia de Córdoba:

Cadena de Valor de la Maquinaria para la Industria Alimenticia (En ejecución)

Cadena de Valor de la Industria Automotriz/Autopartista (En ejecución)

o Entidades empresarias de la Provincia de Entre Ríos:

Cadena de Valor Porcina (En ejecución)

Cadena de Valor Vitivinícola (En ejecución)

o Entidades empresarias de la Provincia de Santa Fe:

Cadena de Valor de la Industria Láctea (En ejecución)

Cadena de Valor de la Maquinaria Agrícola (En ejecución).

� Trabajo conjunto y estrecha colaboración entre los Ministerios de la Producción para la presentación de los estudios de Cadenas de Valor de la carne Bovina y Cueros; Miel; Informática, Electrónica y Software; Turismo; Foresto-industrial; y Maíz. Además aprovechar este espacio para definir cursos de acción consensuados entre Cámaras, Empresas y los Gobiernos provinciales para mejorar y fortalecer dichas cadenas.

� Respaldar la organización de una misión institucional a través de la Hidrovía Paraná-Paraguay para la concreción de negocios con las vecinas Repúblicas de Paraguay, Bolivia y Estados del Centro-Oeste del Brasil.

6 Desde el año 2009 la Región Centro se enfoca en las cadenas productivas regionales realizando estudios e investigaciones con la finalidad de fortalecer y desarrollar dichos sectores. Para mayor información consultar: Capítulo 19: La marcha de los aspectos regionales, �El Balance de la Economía Argentina 2011: Estado, Ciudadanía y Mercado� Bolsa de Comercio de Córdoba � Instituto de Investigaciones Económicas. Córdoba, Argentina 2012.

�Gestionar en forma conjunta la ejecución de obras de infraestructura prioritarias para el desarrollo e interconexión de la región.Tal petición se enmarca en la necesidad de fortalecimiento de la Región Centro, que tendrá un impacto positivo en el crecimiento del Producto Bruto Geográfico, las exportaciones regionales y los niveles de actividad económica y empleo. Permitirá, además, aumentar la capacidad de generación de divisas de nuestro país, consolidando el proceso de inversiones públicas y privadas con una mejora sustancial en la distribución del ingreso. La integración regional proveerá un ambiente de confianza en los negocios y favorecerá el proceso de inversiones en el mediano y largo plazo del sector público y privado. Además el desarrollo económico sólo puede afianzarse y consolidarse cuando es administrado por los propios actores regionales, quienes conocen sus problemáticas y pueden formular las más óptimas y viables alternativas de solución a nivel productivo, técnico, económico, financiero y jurídico institucional. Sumado a la confianza en el crecimiento productivo en términos económicos, es menester estrechar lazos que potencien las variables culturales y sociales.

De este modo la institucionalidad, como punto de inflexión para el desarrollo de la región, se consolida y refuerza apelando al trabajo conjunto y coordinado entre el sector público y privado. Cabe destacar que la prioridad otorgada a la Región en las agendas de gobierno constituye el primer paso para el desarrollo.

12.5.4 Cadenas de Valor

Dentro de los objetivos planteados por el FEERC, se encuentra impulsar Estudios de Cadenas de Valor centrados en los principales sectores productivos de la región. Según el pensamiento de Porter (1986), la cadena de valor es el conjunto de actividades interrelacionadas, destinadas a la obtención de valor agregado en el proceso productivo. Esto se extiende a todos los aspecto de la producción, es decir desde la consecución de las materias primas hasta el producto terminado que llega a manos del consumidor. La importancia del concepto radica en el esfuerzo por lograr la fluidez en el sector implicado, basado en mecanismos cooperativos.

De este modo, se entiende por cadena de valor �un conjunto formado por múltiples relaciones productivas y comerciales entre empresas independientes, en el cual los productos y/o servicios de una de ellas, se transforman en insumo productivo o comercial de otra�. A partir de ello, en los estudios de cadena de valor se pretende identificar los actores presentes en cada eslabón de la cadena productiva complementando con una profunda descripción de sus capacidades y funciones. En conjunto, se intenta descubrir la red de relaciones que mantienen entre ellos y el grado de interacción no sólo dentro de la cadena sino también con actores sociales y organismos públicos y privados que brindan el marco de actuación y desarrollo.

Además, se aspira a demostrar la relevancia de los sectores bajo análisis para la economía, identificando vacancias de negocios y de manera conjunta recursos y capacidades necesarias para potenciar las oportunidades.

Finalmente se procura obtener un documento soporte para lineamientos de políticas tanto públicas como privadas en pos del desarrollo productivo de la Cadena. Bajo esta concepción, el Foro Empresario dedica un gran esfuerzo a estudiar los sectores productivos de la región y consecuentemente brindar al empresariado y cuerpo público un documento soporte que permita desarrollar políticas públicas y privadas, bajo el sostén de la veracidad de los datos brindados por los propios actores implicados en la cadena.

En el Balance de la Economía Argentina 2011, se expuso el trabajo realizado en los sectores Electrónica-Informática, Apícola, Maíz, Turismo y Carne Bovina y Cuero7. Los mencionados, junto a la Cadena de Valor Foresto-Industrial, constituyeron los primeros sectores bajo estudio. Los mismos fueron presentados entre los meses de Julio y Septiembre de 2012, en las respectivas provincias que constituyen el Foro.

Para el 2012 los sectores Automotriz-Autopartistas, Maquinaria para la Alimentación, Porcino, Vitivinícola, Lechero y Maquinaria Agrícola serían centro de estudio8.

12.5.4.1 Cadena de Valor Automotriz-Autopartista

Como consecuencia del enorme protagonismo que posee el sector automotriz y sus industrias conexas en la producción industrial de la Región Centro, surgió el interés de estudiar en profundidad las relaciones entre los distintos integrantes de la cadena de valor automotriz-autopartista.

Muestra cabal de la importancia del sector en la Región Centro es el aporte al empleo privado que el mismo realiza. La industria automotriz, por si sola, nucleó 31.645 asalariados directos registrados en la Región Centro durante el segundo trimestre del año 2012. Cabe resaltar que dicho valor descendió 1,9% con respecto al cuarto trimestre de 2011, en donde la serie alcanzó la inédita cifra de 32.264 personas ocupadas. Además, el complejo automotriz (en el cual Córdoba y Santa Fe poseen un rol muy significativo) es el segundo más importante en lo que a exportaciones se re?ere a nivel país (el primer lugar lo ocupa el complejo sojero), dado que en 2011 el valor de sus exportaciones se ubicó por encima de los U$S10.000 millones (representando el 12,7% de las exportaciones totales argentinas). El presente apartado es una síntesis del documento preliminar de un estudio desarrollado por el IIE, para el Foro de Entidades Empresariales de Región Centro denominado �Estudio para el fortalecimiento, y modernización de la cadena de valor automotriz � autopartista de la Región Centro de la República Argentina�, financiado a través del Consejo Federal de Inversiones (CFI) bajo el número de expediente 12493 02 01. El objetivo principal del capítulo es describir y analizar las redes de intercambio y cooperación entre las empresas del sector automotriz�autopartista de la Región Centro a partir del estudio de sus relaciones mediante técnicas propias del Análisis de Redes Sociales. El abordaje metodológico es novedoso en lo que refiere a la aplicación del mismo a estudios referidos al sector automotriz. Los resultados devenidos son tanto de orden cuantitativo como cualitativo, y permiten enriquecer el análisis económico mensurando: la integración de las firmas pertenecientes al sector, el grado y las diferentes formas de cooperación entre las mismas, la intensidad de los vínculos comerciales y productivos, entre otros aspectos.

12.5.4.1.1 Caracterización de la cadena

En base al estudio citado, una primera aclaración que es necesario realizar, es que sólo fueron consideradas aquellas empresas industriales9 que forman parte de la cadena de valor, aunque en el análisis global de la misma se tendrán en cuenta los aspectos críticos

7 Para mayor información consultar: Capítulo 19: La marcha de los aspectos regionales, �El Balance de la Economía Argentina 2011: Estado, Ciudadanía y Mercado� Bolsa de Comercio de Córdoba � Instituto de Investigaciones Económicas. Córdoba, Argentina 2012.

8 En el presente capítulo no se incluyen las Cadenas de Valor Vitivinícola y Porcina ya que se encuentran en su etapa inicial a la fecha de edición.

9 Se de?nen como firmas industriales aquellas que se encuadran entre los rubros 15 y 37 del Código Industrial Internacional Uniforme, revisión 3.1.

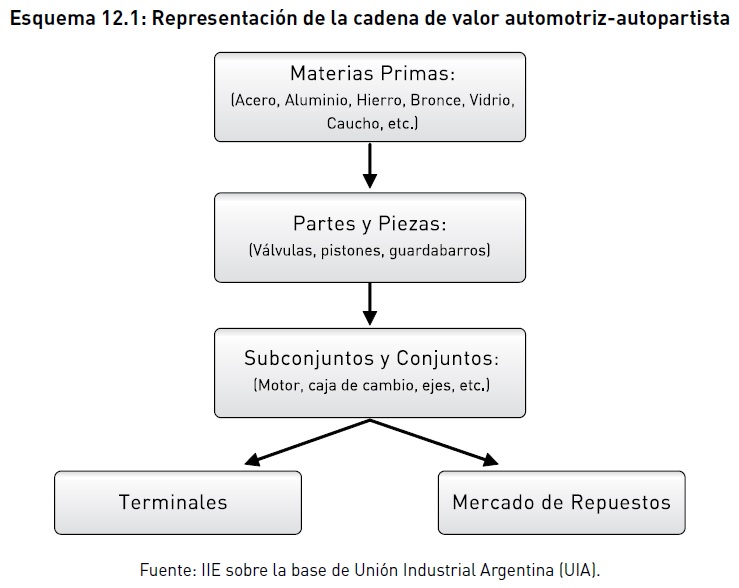

de la cadena vinculados a empresas comerciales y de servicios. A continuación, en el Esquema 12.1 se muestra una representación del tramo relevante de la cadena de valor automotriz-autopartista a los fines del presente estudio:

Para poder identificar el universo de empresas pertenecientes a la cadena de valor, se trabajó en conjunto con numerosas instituciones públicas y privadas de la Región. Entre dichas organizaciones se encuentran asociaciones empresariales, institutos de investigaciones, dependencias públicas de los distintos niveles de gobierno, entre otras.

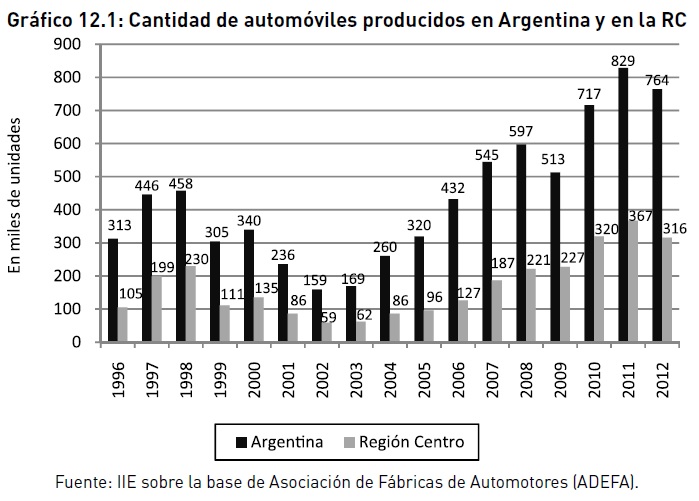

12.5.4.1.2 Sector automotriz en Argentina y la Región Centro

Entre las diferentes ramas que componen la industria nacional, el sector automotriz se destaca por su crecimiento vertiginoso a lo largo de los últimos veinte años10. Si bien dicho proceso no estuvo exento de vaivenes, entre 1996 y 2012 la producción automotriz a lo largo de todo el país se incrementó un 144% (pasando de 313 mil a 764 mil unidades). En el caso de la Región Centro en idéntico período dicho porcentaje ascendió al 200%, es decir que tuvo una performance notablemente superior a la media nacional (se produjeron 105 mil y 316 mil automóviles respectivamente).

A continuación en el Gráfico 12.1 se muestra la cantidad de automóviles producidos en terminales radicadas en Argentina como así también en la Región Centro, para el período 1996-201211.

10 Ello se produjo en el marco de un cambio de paradigma en la industria automotriz a nivel mundial. En particular, se acentuó una fuerte tendencia hacia a la descentralización productiva, generando una importante cantidad de terminales alejadas de sus respectivas casas matrices (en particular en países emergentes como Argentina, Brasil y México en el caso de Latinoamérica).

11 Si bien existen estimaciones, no hay certeza sobre la cantidad exacta de automóviles producidos en el país antes de 1996, por lo tanto se utiliza la serie de ADEFA que inicia en dicho año.

A lo largo del trienio 1996-1998 la producción aumentó tanto a nivel nacional como en la Región Centro (incluso en ella la cantidad de automóviles producida se incrementó más de un 100%). Sin embargo, en el año 1999 se produjo una fuerte caída en la producción como consecuencia de los efectos externos devenidos de la crisis brasilera. Por entonces, y tal como en la actualidad, la proporción de la producción nacional que tiene como destino al mercado brasilero se ubica entre el 40% y el 50%, aunque en el caso de algunas terminales radicadas en la Región Centro el mismo supera el 80%. A pesar de que en el año 2000 el sector esbozó una leve recuperación, por el impulso generado a través del plan canje, la economía argentina empeoraba paulatinamente. Como consecuencia de ello, la serie muestra una caída abrupta durante el bienio 2001-200212 (una vez iniciada la crisis que afectaría al país a principios de la pasada década). Tal es así que en ambos años se alcanzaron mínimos históricos en relación al quinquenio precedente (1996-2000).

A partir del año 2003 y producto de la maxidevaluación del peso argentino que abarató los bienes nacionales en términos de los bienes extranjeros, se recuperaron las exportaciones del sector, como así también el nivel de actividad doméstico. La producción de automotores aumentó ininterrumpidamente entre 2003 y 2008 en todo el país (aunque a nivel nacional en 2009 se produjo una caída, en la Región Centro no sucedió lo mismo), y se extendió hasta 2011 en la Región Centro en particular. Durante el bienio 2010-2011 la producción nacional retomó el ritmo de expansión en la actividad automotriz principalmente apoyada en el incremento de las exportaciones a Brasil y la expansión del mercado interno. Tal fue la magnitud del crecimiento ambos años que se alcanzaron respectivos records históricos tanto a nivel país como en la Región Centro, superando las 700 y 800 mil unidades a nivel nacional y las 320 y 367 mil en cada año, respectivamente. Finalmente, durante 2012 se conjugaron varios factores que generaron una nueva contracción en la actividad automotriz, a saber: la ralentización en la economía brasilera (y en particular de su industria), la pérdida de competitividad por vía de la apreciación cambiaria persistente y acumulada en un contexto de alza en los salarios, las restricciones a las importaciones de bienes de capital e insumos, los con�ictos en las aduanas tanto por represalias comerciales como por pujas salariales y el menor crecimiento de la masa salarial junto con una mayor in�ación.

12 Cabe resaltar que el impacto de la crisis económica sobre el sector automotriz en la Región Centro se vio magnificado por la interrupción de las operaciones de la planta terminal de FIAT en la provincia de Córdoba, que recién retornaría a sus actividades en el año 2007.

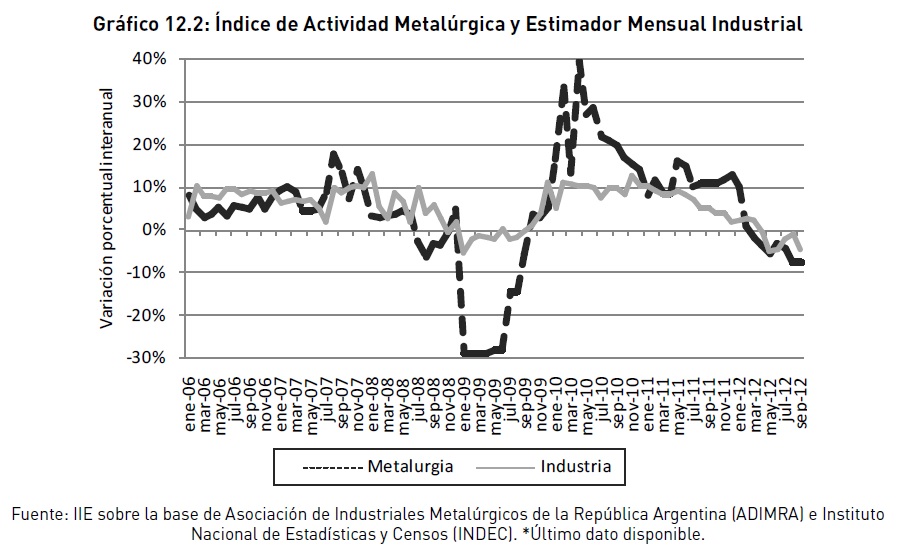

12.5.4.1.3 Sector metalúrgico en Argentina

La industria metalúrgica comprende una gran cantidad de actividades productivas asociadas a la fabricación tanto de bienes finales como de bienes intermedios que sirven de insumo a otros sectores económicos e industriales. Sin embargo, aquí se profundiza el análisis en sectores focalizados, en especial aquellos que fabrican autopartes o se dedican al tratamiento de las mismas, y que forman parte de la cadena proveedora de las fábricas terminales.

En lo que sigue se analiza al conjunto de la actividad metalúrgica, dado que no se dispone de fuentes de información primaria tal como en el caso de la industria automotriz. Asimismo, resulta imposible aislar el comportamiento de dicha rama en la Región Centro, puesto que la entidad que nuclea a las distintas empresas del sector (ADIMRA), produce datos agregados de la actividad en todo el país.

El desempeño del sector metalúrgico en los últimos siete años13 sigue de cerca a la evolución de la industria en su conjunto. Ello se explica en buena medida porque al ser un sector que en general produce bienes intermedios, y que además se sirve de otros sectores industriales en lo que a la compra de insumos respecta (metales, maquinarias, químicos, etc.), su actividad se ve fuertemente in�uenciada por lo que ocurre en los demás sectores. Como se observa en el Gráfico 12.2 entre 2006 y 2008 tanto la industria como la metalurgia evidenciaron en casi todos los meses de dicho período un crecimiento con respecto a igual mes del año previo. Mientras en la actividad metalúrgica la tasa de crecimiento promedio se ubicó en torno al 5,3%, para el conjunto de la industria asumió un valor de 7,0%. Incluso, ya a principios del segundo semestre de 2008 la actividad metalúrgica comenzó a exhibir variaciones interanuales negativas, en tanto que para el total de las actividades manufactureras la primera caída se observó en noviembre del mismo año.

13 La no disponibilidad de datos sobre la evolución de la actividad metalúrgica antes del año 2006 impide extender el análisis temporal. Puede aproximarse a través del rubro �Metalmecánica sin automotriz� del Estimador Mensual Industrial que publica el INDEC, pero dicho rubro es mucho más general al informado por ADIMRA.

Durante 2009 y en sintonía con lo que ocurrió con el nivel de actividad en todo el país se registraron fuertes caídas interanuales. A causa de la crisis financiera internacional que impactó fuertemente en el comercio de bienes y servicios entre los distintos países, disminuyó el intercambio comercial con Brasil (fuertemente asociado a la actividad automotriz y metalúrgica). De esta forma, la tasa de variación promedio en los tres primeros trimestres del año 2009 en lo que a metalurgia respecta, fue de -22,8%.

A partir de entonces se inició una fuerte recuperación sectorial y de la industria en general. Es así que, las tasas de crecimiento interanuales durante los meses de febrero, abril y junio de 2010 en la actividad metalúrgica estuvieron cercanas o por encima del 30%. A partir del segundo semestre de dicho año comenzó a experimentarse una leve desaceleración en la tasa de crecimiento. No obstante, 2010 y 2011 fueron años de fuerte incremento la actividad metalúrgica (22,3% y 11,3% respectivamente), incluso superiores al del conjunto de las actividades manufactureras (9,7% en 2010 y 6,7% en 2011). En el transcurso de 2012 la tendencia bajista continuó incluso hasta mostrar nuevamente tasas de variación interanual negativas (hecho que no ocurría desde mediados de 2009), aunque en este caso se debió en mayor medida a factores endógenos que al impacto externo sobre el sector industrial y metalúrgico en particular. Las restricciones a la compra de divisas y a las importaciones de insumos, la menor capacidad instalada ociosa, el persistente aumento de los costos internos, la caída en la rentabilidad interna y la incertidumbre socioeconómica fueron algunos de los factores que impactaron de lleno en las actividades fabriles. En adición, el impacto de la industria brasilera (cayó 2% entre enero y noviembre de 2012) también contribuyó a acentuar la caída en la actividad manufacturera local.

Hacia adelante, es factible que si se reactiva el crecimiento industrial en Brasil, se relajan las restricciones a la importación de bienes intermedios y de capital y se ajustan los precios al mismo ritmo que los costos internos, pueda retomarse la senda del crecimiento. Sí resulta claro que las tasas de crecimiento esperadas serán sumamente inferiores a las exhibidas tanto en los períodos 2006-2008 como 2010-2011. Por ello, en la sección subsiguiente se profundiza sobre este tema a partir de la información recabada a través de las entrevistas realizadas a los distintos integrantes de la cadena en la Región Centro, permitiendo contar con información primaria del sector.

12.5.4.1.4 Caracterización de la estructura productiva en la Región Centro

A partir del trabajo conjunto con las diferentes entidades que colaboran en la ejecución del �Estudio para el fortalecimiento, y modernización de la cadena de valor automotriz � autopartista de la Región Centro de la República Argentina�, se han podido identificar 190 proveedores industriales directos de terminales radicadas en la Región Centro14. Los mismos comúnmente se agrupan en el denominado primer anillo, puesto que su producto final representa un insumo directo para la fábrica encargada de realizar el montaje.

Sin embargo, sólo el 39% de las empresas pertenecientes al primer anillo se encuentran radicadas en la Región Centro (74 firmas en total). Un 56% de las firmas proveedores de las terminales de FIAT, IVECO, VW, RENAULT y GM se encuentra radicado en el resto del territorio nacional (con un fuerte predominio de la provincia de Buenos Aires). Finalmente el 5% restante corresponde a empresas extranjeras, y sus productos son importados dado que es técnicamente inviable reemplazarlos por insumos de fabricación nacional en el corto plazo. Al 31 de diciembre de 2012 había respondido la encuesta diseñada por el IIE-BCC15, un número aceptable y estadísticamente valioso, de las empresas que conforman la población bajo referencia.

14 Dichas plantas corresponden a las marcas FIAT, IVECO, VW y RENAULT en la provincia de Córdoba y GM en la provincia de Santa Fe.

15 Instituto de Investigaciones Económicas de la Bolsa de Comercio de Córdoba.

En función de ello, se han podido determinar 50 nuevas firmas proveedoras industriales directas de las firmas encuestadas, las cuales corresponden al denominado segundo anillo. Estas firmas se encuentran ligadas a las terminales, aunque no en forma directa, sino a través de un proveedor intermedio. De ellas, un 50% se encuentra radicado en la Región Centro (es decir 25 empresas), Sin embargo, el trabajo antes citado excluye de la consideración a ciertas empresas, como por ejemplos Aluar y Acindar por su considerable magnitud y/o multiplicidad de actividades productivas. Cabe resaltar que una buena porción de los insumos utilizados por las fábricas terminales proviene de filiales extranjeras de las mismas (mayormente ubicadas en Brasil y México), lo que eleva sustancialmente el porcentaje de insumos de origen extranjero que componen los automóviles terminados. No existe uniformidad en cuanto a la proporción de insumos de origen nacional y extranjero, pues ello depende en gran medida del modelo del que se trate y de los planes de negocios de las firmas, no sólo en el país sino en toda la región16.

12.5.4.1.4. Datos cuantitativos surgidos de las encuestas parciales realizadas

Las principales actividades en las que se encuadran las firmas encuestadas son: fabricación de autopartes, mecanizado de autopartes, fabricación de pinturas y estampados, e inserción de piezas y elaboración de maquinaria de uso específico. Las empresas dedicadas a la realización de dichas tareas, y sobre las que se estandarizan los datos expuestos a continuación son las pertenecientes al primer anillo productivo. Tienen en promedio 3,5 proveedores directos, muchos de los cuales son compartidos entre sí o bien son a su vez proveedores del primer anillo y del segundo, simultáneamente. Además, promedian 3,8 clientes, los cuales son en su gran mayoría terminales o empresas autopartistas de gran tamaño.

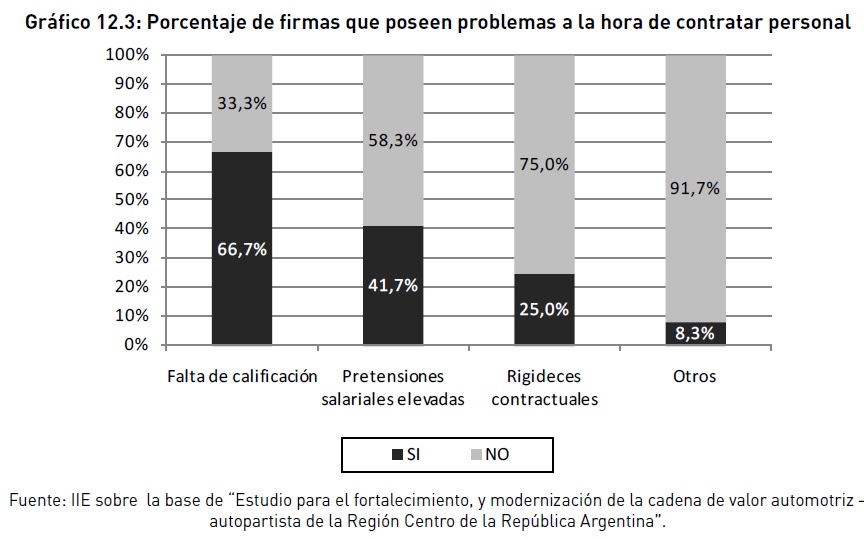

En lo que refiere a empleo, cada industria dispuso, en promedio, de 122 trabajadores en el año 2010 y dicha cifra ascendió a 132 en 2011, incrementándose el empleo total en el sector autopartista de la Región Centro un 8% interanual en dicho año. El porcentaje promedio de empleados con título universitario es de 9%, aunque la dispersión relativa entre las distintas firmas es muy grande, puesto que una de ellas posee en su planta laboral de un 40% de empleados con título terciario o universitario, en tanto que algunas firmas no cuentan con personal en dichas condiciones. A continuación en el Gráfico 12.3 se muestra la distribución de firmas que poseen ciertos problemas a la hora de realizar cierta contratación de personal.

16 En referencia a Latinoamérica y el Caribe.

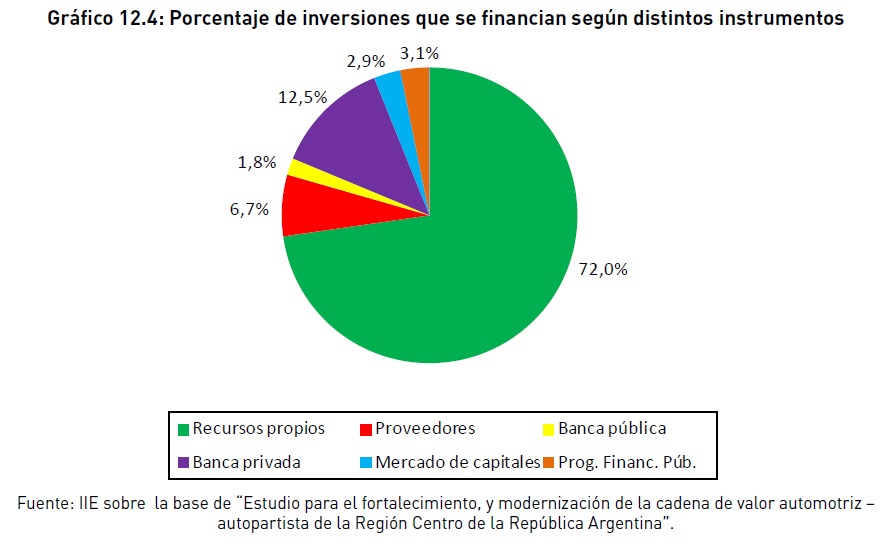

La falta de calificación y las pretensiones salariales elevadas son los dos problemas más recurrentes para las firmas del sector, aunque el primero sin dudas representa una traba en una mayor cantidad de casos. Ante esta problemática muchas firmas optan por contratar al personal a término durante un breve período de tiempo de forma de evaluar sus aptitudes a través de un proceso previo de capacitación interno de la empresa. Una de las demandas más importantes por parte de las empresas en tal sentido, es que no existen programas públicos de capacitación para el empleo. La implementación de estos, permitiría reorientar buena porción de los recursos destinados a la capacitación de su planta permanente, a la formación del personal con menor antigüedad. En cuanto al financiamiento de las inversiones existe un marcado predominio de firmas que utilizan los recursos propios como la única fuente de financiamiento. En el Gráfico 12.4 se muestra el promedio de inversiones financiadas a través de distintos instrumentos:

Algunas otras fuentes de financiamiento con cierta participación relativa de importancia son la banca privada y los proveedores. Los programas de financiamiento públicos y el mercado de capitales, en general presentan la desventaja que son menos conocidos que los préstamos bancarios, cuya oferta es permanente y personalizada a la medida de cada firma. No obstante, ciertas empresas cuyos planes de expansión son lo suficientemente grandes y están en condiciones de sortear los obstáculos burocráticos para acceder a ellos, se ven ampliamente beneficiadas por las condiciones preferenciales, tanto de los programas de financiamiento público, como por la celeridad y la transparencia del mercado de capitales.

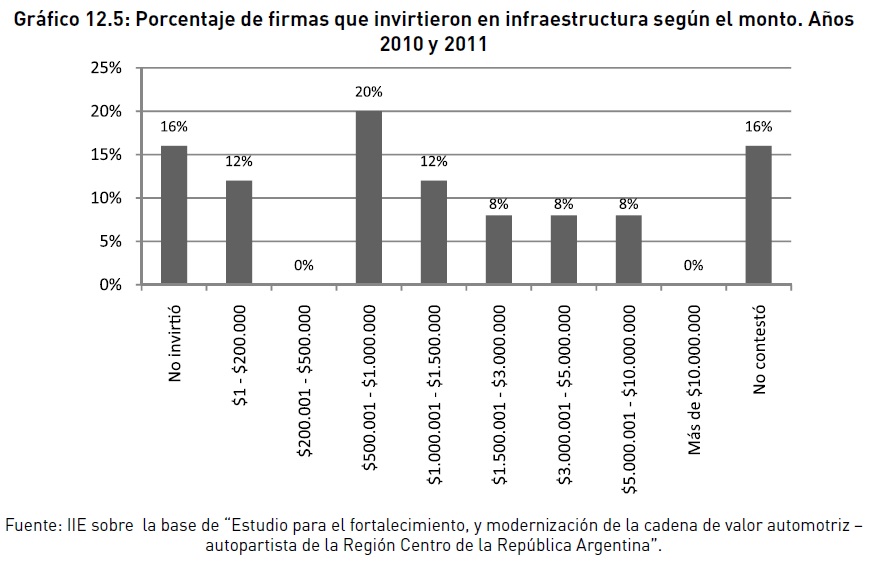

En cuanto a los destinos de las inversiones y los montos erogados durante el período enero-2010 y diciembre-2011 las respuestas varían considerablemente tanto entre empresas, como entre destinos. Los mayores gastos de inversión se realizan en infraestructura como así también en equipos durables de producción (EDP) de origen importado. En el caso de los primeros, sólo el 16% de las firmas encuestadas no realizó erogaciones en mejoramiento o ampliación de sus plantas. La categoría con mayor proporción de respuestas en la categoría Infraestructura fue entre $500.000 y $1.000.000 (20%), seguida por no invirtió con el 16% y luego siguieron los rangos $1 - $200.000 y $1.000.001 - $1.500.000 los cuales obtuvieron el 12% de las respuestas cada uno de ellos. En el Gráfico 12.5 se muestra la distribución porcentual de las firmas según el monto de inversiones erogado en infraestructura durante el bienio 2010-2011.

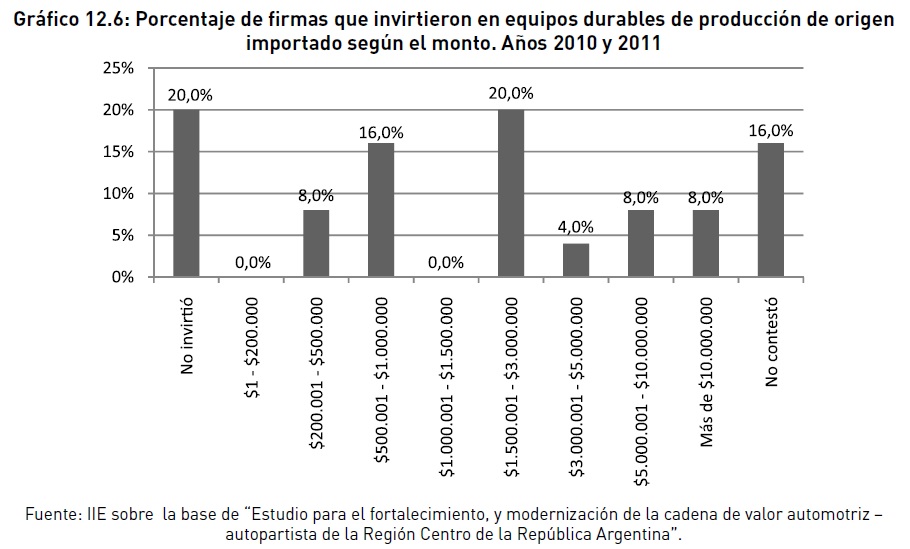

Con relación a las inversiones en equipos durables de producción de origen importado, el 76,2% de los encuestados que contestó a la pregunta manifestó haber realizado erogaciones en ese sentido. En el Gráfico 12.6 a continuación se muestra la distribución porcentual de empresas según el monto aplicado a EDP importados.

No resulta llamativo que el 40% de los encuestados haya respondido que invirtió más de $1.500.000 en este rubro, pues se trata de maquinaria especializada que en general es sumamente costosa, pero que a la vez resulta indispensable para llevar a cabo los planes de expansión de la firma y hacer frente a una demanda de mercado cada vez mayor. Algunos otros datos interesantes en torno a dicha pregunta resultó ser que más del 90% de las firmas que efectivamente la contestaron realizaron gastos en capacitación y desarrollo. No obstante, en ningún caso los mismos superaron $1.000.000, y la gran mayoría (52%) manifestó haber invertido entre $1 y $200.000 en dicha categoría.

Por su parte, el 52,2% de las respuestas efectivas se ubican en la categoría �No invirtió� en lo que refiere a la pregunta sobre erogaciones en equipos durables de producción de origen nacional. Ello se debe a que una porción importante de la maquinaria que emplean las firmas autopartistas en la Región Centro poseen requisitos técnicos muy específicos, incluso a veces hasta solicitados desde las terminales. A su vez, las respuestas sobre los montos invertidos en dicha categoría se concentran en rangos más bajos con relación a los equipos de origen importado, puesto que los mismos suelen ser menos complejos y por ende, más baratos.

En otro orden de consideraciones, en lo que respecta a cooperación a intercambio de información la actuación de las firmas varía notablemente. El 54% de los encuestados manifestó haber realizado intercambio de información con sus proveedores, clientes u otras empresas vinculadas a su actividad productiva. El 46% restante manifestó no haber intercambiado información en el desarrollo de sus actividades, y entre las principales razones para no hacerlo aducen que no tienen necesidad de hacerlo puesto que no impacta en sus procesos productivos en forma significativa, o bien que poseen cierta desconfianza acerca de la manipulación de datos internos de la firma.

En cuanto a la cooperación, la proporción de firmas que respondió afirmativamente a dicha pregunta alcanza el 46% de los encuestados. La forma de cooperación más elegida por las empresas es la pertenencia a algún tipo de asociación sectorial y/o cámara empresarial, seguida por la participación en ferias o viajes de promoción. El 42% de los encuestados pertenece a alguna cámara empresarial o asociación y la totalidad de los empresarios que se forman parte de estos espacios participó alguna vez en ferias y/o viajes de promoción.

Algunos otros mecanismos de cooperación elegidos son la compra conjunta de insumos o la utilización conjunta de maquinaria. Sin embargo, la proporción de empresas que manifestó haber realizado alguna de esas acciones asciende al 12,5%, es decir que aún es una práctica muy poco difundida entre las empresas autopartistas radicadas en la Región Centro.

En lo que hace a ventas conjuntas, tanto a nivel nacional como internacional, ninguna empresa recurrió a acuerdos de esa naturaleza con otras firmas del sector. Lo mismo ocurre en cuanto a la solicitud de créditos y garantías conjuntas, puesto que existe un desconocimiento generalizado en cuanto a esta opción y los empresarios son renuentes a ella. Por el lado de las ventas brutas, vale resaltar que no todas las firmas encuestadas accedieron a responder a dicha pregunta. Esto se debe en buena medida a la desconfianza acerca de la manipulación de los datos a la que se ven expuestas muchas empresas y a que constituye información sensible para la gerencia, de forma tal que en ocasiones se reserva sin importar los fines del estudio o la garantía de no divulgación de los datos.

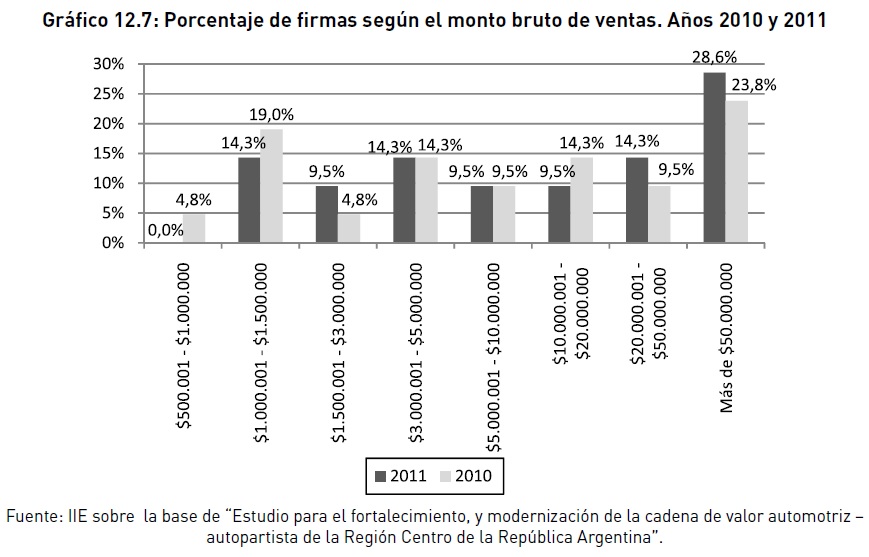

En primer lugar, se destaca del Gráfico 12.7 precedente el hecho de que el 29% de las firmas encuestadas vendieron por más de 50 millones de pesos durante el año 2011, siendo la categoría que mayor cantidad de firmas posee. Además, dicho porcentaje ascendió en cinco puntos porcentuales con respecto al año 2010. Ello se debe por un lado al aumento de los precios de los productos y por otro, al mayor nivel de actividad sectorial que impulsó al sector17. En definitiva, una porción importante de las empresas que participaron del relevamiento son empresas de tamaño mediano e incluso grande. Por su parte, a partir de las ventas observadas en el año 2011, sólo el 14,3% de las firmas se consideran micro-empresas (es decir, poseen una facturación inferior a $1.800.000), y un 33,3% adicional pertenece al grupo de empresas pequeñas (las ventas anuales totales no superan los $10.300.000).

Mientras que en el año 2010 el 43% de las firmas vendió por un monto inferior a los 5 millones de pesos, durante 2011 dicha proporción se ubicó en torno al 38%. Esto muestra, que a pesar de que existe una gran variedad de empresas de tamaño considerable, también exis-

17 Vale recordar que el año 2011 marcó un record histórico en producción automotriz tanto en Argentina como en la Región Centro.

te un conjunto de empresas cuyo volumen de ventas es pequeño en relación al mercado en el que operan. La heterogeneidad es una característica distintiva del conjunto de firmas autopartistas de la Región Centro que hasta el momento participaron del estudio.Otro dato que resulta de notable interés es que, en promedio, el 78% de las ventas de dichas empresas tiene como destino a una terminal radicada en la Región Centro18, en tanto que el 22% restante tiene como mercado de destino a terminales radicadas en la provincia de Buenos Aires o en su defecto a mercados externos. Las actividades de exportación no son muy comunes dentro de este grupo de firmas, puesto que sólo el 17% de ellas exportó parte de su producción durante el año 2011. Incluso, sólo una firma exportó por más de 50 millones de pesos, y otra por más de 10 millones, siendo el resto de las exportaciones de baja significación en cuanto a su valor.

En cuanto a las compras de bienes provenientes del exterior, el 33% de las firmas manifestó haber realizado alguna de ellas. En la totalidad de los casos se trata de importaciones por un valor superior a medio millón de pesos, pudiendo incluso superar los 50 millones de pesos en algún caso en particular. Finalmente, otro resultado de importancia que arrojó este trabajo es que aquellas empresas que manifestaron tener mayores accesos al capital humano, al financiamiento, a la información y a la tecnología, también consideraron que poseen mayores capacidades para aprender, competir, gestionar y producir. Aproximadamente el 35% de las capacidades que manifiesta tener una firma se corresponde con sus accesos. Es decir que, mientras la firma dispone de mayores recursos económicos, humanos y organizacionales, ello se traslada en buena medida a su capacidad productiva, a una gestión más eficiente y una mayor competitividad en el sector.

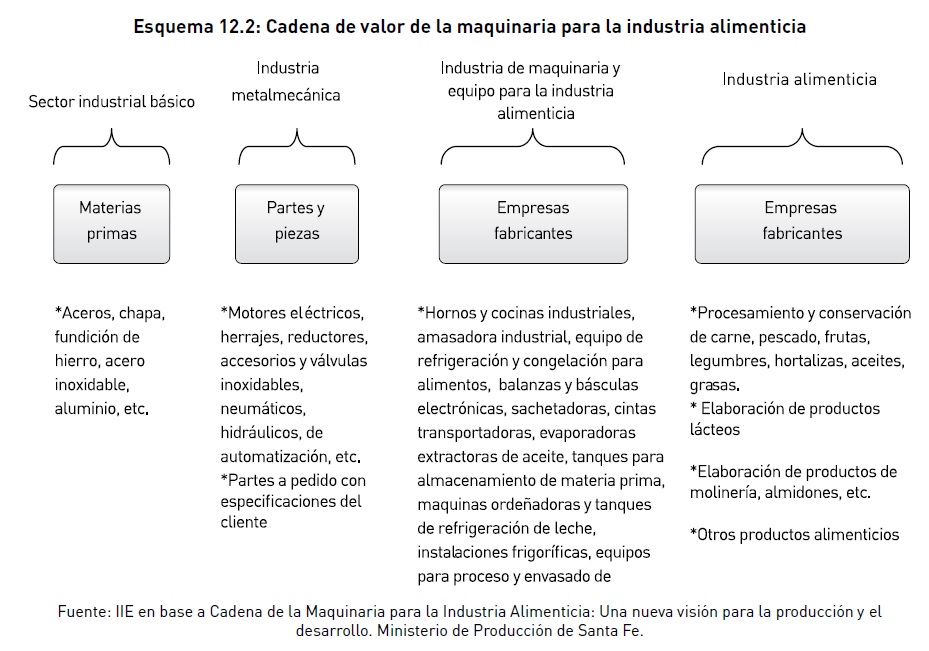

12.5.4.2 Cadena de Valor de la Maquinaria para la Industria Alimenticia

Este apartado es un resumen sobre las principales ideas que se han plasmado en el proyecto denominado �Estudio para el desarrollo, fortalecimiento y modernización de la cadena de valor de la maquinaria para la industria alimenticia de la Región Centro de la República Argentina. Consejo Federal de Inversiones, expediente N° 12493 03 01� a cargo del Instituto de Investigaciones Económicas de la Bolsa de Comercio de Córdoba a pedido del Foro de Entidades de la Región Centro, que surge con motivo de las excelentes ventajas naturales que presenta nuestro país en la producción de alimentos y que no son ajenas a la Región Centro.

Por ello, y en consonancia con la escasez de información que caracteriza el sector, se propone abordarlo para describir su organización, funcionamiento y conocer las problemáticas que lo aquejan para generar líneas de acción y recomendaciones de política.

12.5.4.2.1 Caracterización de la cadena

En línea con la definición planteada anteriormente se presenta en el Esquema 12.2 la cadena de valor en donde se inserta la maquinaria para la industria alimenticia, en donde cada eslabón añade valor a su producto y lo comercializa con el siguiente hasta llegar a la venta del producto final.

18 El 75% tiene como destino a alguna terminal radicada en la provincia de Córdoba, mientras que el 3% restante tiene como destino a la planta de GM en la provincia de Santa Fe.

El primer eslabón de la cadena está compuesto por el sector de Materias Primas, el cual se encarga de proveer materiales como el acero, acero inoxidable, chapa, aluminio, etc. Fundamentalmente en todos los equipos y componentes que tienen contacto directo con los alimentos se utiliza acero inoxidable, cuya participación en el costo de las maquinarias puede ubicarse oscila entre 30 y 40%19. En el segundo eslabón se encuentra el sector de Partes y Piezas responsable de la provisión de motores eléctricos, herrajes, reductores, accesorios y válvulas inoxidables, neumáticos, hidráulicos, piezas para automatización entre otras. También existen aquí piezas personalizadas de acuerdo a las necesidades y especificaciones de los clientes, es decir los que conforman el tercer eslabón de la cadena.

Las empresas fabricantes de maquinaria para la industria alimenticia, son el eslabón que este trabajo se propone indagar en profundidad para tener un exhaustivo conocimiento del sector. �stas se encargan de la producción de hornos y cocinas industriales, amasadoras, equipos de refrigeración y congelación de alimentos, balanzas y básculas electrónicas, sachetadoras y empaquetadoras, cintas transportadoras, evaporadoras extractoras de aceite, tanques para almacenamiento de materia prima, maquinas ordeñadoras y tanques de refrigeración de leche, instalaciones frigoríficas, equipos para proceso y envasado de alimentos y bebidas, entre otras.

Por último, el eslabón final son las empresas fabricantes de bebidas y productos alimenticios que compran maquinaria para tal fin al anterior eslabón. A su vez, estas empresas se encargan del procesamiento y conservación de carne, pescado, frutas, legumbres, hortalizas, aceites, grasas; elaboración de productos lácteos de molinería, almidones, entre otros.

19 Bekerman, M. y Sirlin, P. �Obstáculos al desarrollo de la competitividad sectorial en la Argentina. El caso de la Maquinaria para la Industria Alimentación� Boletín Informativo Techint N° 317.

Como expresan Bekerman y Sirlin �normalmente en el proceso de fabricación interviene una alta diversidad de actores:

�Empresas fabricantes de partes y componentes relativamente estandarizados que, en muchos casos, son de tipo genérico y suelen ser producidos en serie.

�Empresas que fabrican directamente maquinaria para la industria alimenticia que suelen trabajar con series cortas o en la mayoría de los casos, directamente a pedido del cliente.

�Empresas subcontratistas de trabajos parciales.

�Empresas de ingeniería e integradoras, que definen la ingeniería básica de los proyectos y subcontratan todas las actividades productivas�.

Dada la fuerte relación de la maquinaria para la industria alimenticia con el sector productor de alimentos, añadiendo las ventajas comparativas que nuestro país presenta en tal sector, la cadena aquí propuesta adquiere gran relevancia. El desarrollo de una industria complementaria al sector productor de alimentos se presenta como un gran potencial. �Nos encontramos frente a la existencia de un sector moderno (industria alimenticia) que ofrece una importante complementariedad estratégica con el sector de maquinaria para la industria alimenticia, ya que su demanda puede impulsar el desarrollo del mismo� (Bekerman y Sirlin, 2005).

Es un sector demandante de mano de obra calificada y utiliza de manera intensiva bienes de capital y tecnología. Puede aportar grandes ventajas en la industria alimenticia por medio de tecnologías especializadas para la elaboración de productos específicos. Respecto del comercio, este sector presenta los inconvenientes inherentes al intercambio de maquinarias. Por un lado altos costos de transportes, propios de productos con problemas de logística. Imposibilidad de resolver problemas técnicos, servicios de postventa y ayudas ingenieriles, lo que lleva a que los vendedores tengan que instalarse en los destinos a vender.

12.5.4.2.2 Maquinaria para la industria alimenticia en Argentina y la Región Centro

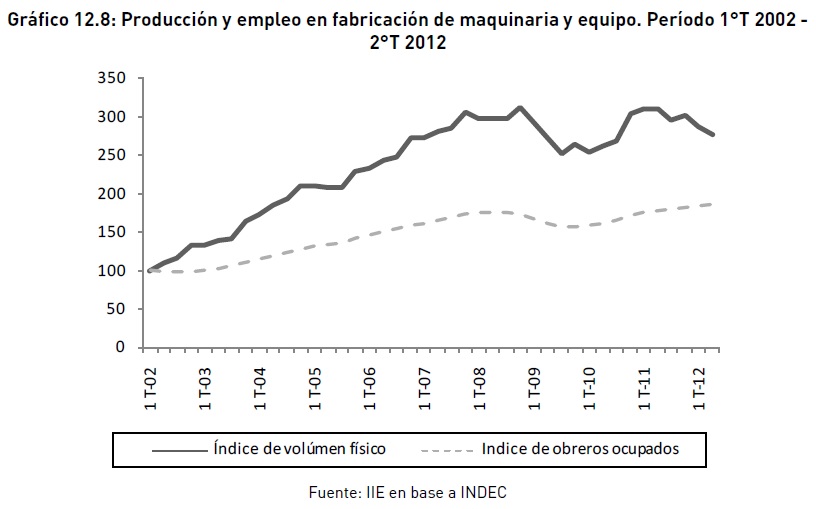

Con la intención se brindar una referencia sobre el comportamiento del sector de maquinaria para la industria alimenticia en Argentina y la Región Centro durante la última década, se analizan algunos indicadores relevantes del sector. Aunque no hay estadísticas específicas a nivel nacional, se aproximarán estos datos por medio de la Encuesta Industrial que proporciona el INDEC, en particular el rubro 29 que se denomina �Fabricación de maquinaria y equipo n.c.p.� en base a la nomenclatura CIIU. A pesar que este rubro incluye a otras maquinarias que exceden al sector en cuestión, son datos que proporcionan la dinámica que este ha tenido en la última década. Por el lado de la producción, esta se ha incrementado a buen ritmo desde 2002 a la fecha. Siguiendo el índice de volumen de la producción20 (ver Gráfico 12.8), entre 2002 y 2008 creció un 212%, a una velocidad de 4% por trimestre.

20 El Índice de volumen físico de la producción brinda, con una periodicidad trimestral, una aproximación de la evolución del valor agregado a precios constantes.

Si bien se observa una tendencia creciente hasta el año 2008, entre cuarto trimestre de 2008 y tercero de 2009, la producción cayó un 20%. Sin embargo ya en el segundo trimestre de 2011 ya había recuperado este descenso logrando valores similares a los máximos de 2008. Nuevamente en el último trimestre de 2011 se observa un descenso para el cual no es menor destacar que las medidas tomadas por el gobierno respecto de la restricción a las importaciones son coincidentes con el descendiente nivel de volumen físico de la producción21. Las importaciones argentinas se componen de una gran participación de bienes de capital y piezas y accesorios de bienes de capital que acumulan 39% de las importaciones totales según INDEC en el año 2011, y 68% si se le suman a estos los bienes intermedios, ambos necesarios a la hora de la producción.

Por el lado del empleo estimado por el índice de obreros ocupados22, también existe una tendencia creciente aunque menos acentuada. Entre 2002 y 2008 creció un 74% a una tasa del 2% trimestral. Más leve también es la caída percibida en 2009 � 2010 concluyendo que la elasticidad empleo producto para esta rama es menor que la unidad23.

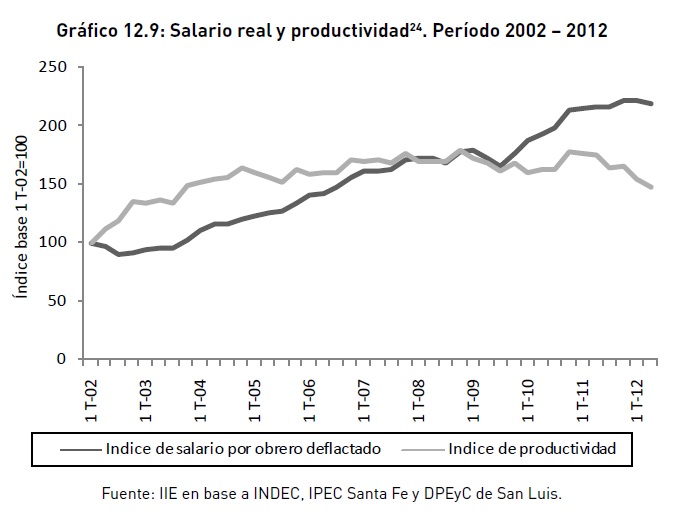

Los salarios han aumentado de manera exponencial en la última década. La productividad del sector ha ido en aumento y la in�ación se ha acelerado en los últimos 5 años. El índice de salario por obrero (nominal) muestra un crecimiento de 900% entre 2002 y 2012 mientras que el índice de precios para el mismo período lo hace en 425%. La retribución al factor trabajo no puede aumentar de manera sostenible sin un aumento considerable de la productividad del trabajo. En el Gráfico 12.9 se ve el índice de salario real y el índice de productividad para el período 2002 � 2012.

21 Con la Resolución General de AFIP N° 2352 de enero de 2012 se estableció el sistema de Declaración Jurada Anticipada de Importaciones y algunos informantes del sector han expresado su preocupación debido a la falta de provisión de insumos que son importados y necesarios para la producción.

22 El Índice de obreros ocupados expresa la cantidad de obreros ocupados en un trimestre con relación al año base. Comprende al personal con categoría no superior a la de supervisor (en la anterior definición el límite era capataz o encargado) afectado al proceso productivo del local, ya sea en la elaboración de bienes, control de calidad, acarreo dentro del local, tareas auxiliares a la producción, mantenimiento de equipo de producción, almacenaje y reparación de bienes producidos por el local. Se considera al personal mensualizado o jornalizado, en relación de dependencia. Excluye a los propietarios, empleadores y socios activos que no perciben sueldo, familiares y otros no asalariados y al personal obrero de agencia, al personal técnico o administrativo, a los trabajadores a domicilio, contratistas y subcontratistas.

23 La elasticidad empleo producto dice en cuanto se incrementa el nivel de empleo ante un cambio de 1% en el nivel de producción. Por lo general, es positiva y menor a la unidad.

Del gráfico se puede inferir que si bien no de manera uniforme, ambos índices iban en aumento hasta mediados de 2009, luego comenzaron a distanciarse re�ejando que parte del aumento en los salarios excede al aumento de precios y de la productividad. Esto no es sostenible a largo plazo e impacta de manera directa en el costo de las empresas afectando su competitividad.

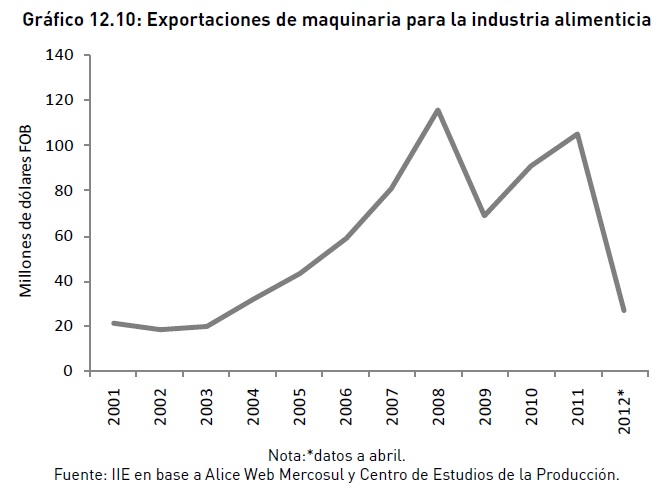

En lo que concierne al comercio exterior, a pesar de que el sector estudiado no es generador de divisas por excelencia, a nivel nacional, se observa un crecimiento del peso que las exportaciones de maquinaria alimenticia tienen sobre las exportaciones totales. En 2001 sólo representaba el 0,08% mientras que en 2011 totaliza 0,12% y alcanzó su máximo en 2008 llegando al 0,17%. En el período 2001-2011 el crecimiento de las exportaciones totales de argentina fue de 218%, mientras que las exportaciones de maquinaria para la industria alimenticia crecieron 398% ubicándose en más US$100 millones. En el Gráfico 12.10 se presenta la evolución de las exportaciones.

24 El índice de productividad fue calculado como el cociente entre el índice de volumen físico de la producción y el de obreros ocupados.

Claramente se ve una tendencia ascendente de este rubro luego de la devaluación a comienzos del año 2002 como así también una caída significativa producto de la crisis financiera internacional 2008-2009. Adelantándose a los datos, es probable que el año 2012 registre una caída interanual, si la tasa de crecimiento de los cuatro primeros meses, permanece constante a lo largo del año.

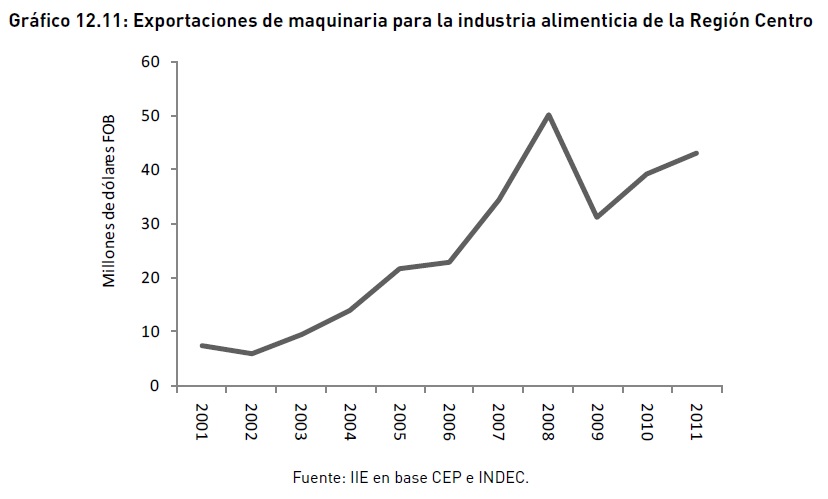

En cuanto a las exportaciones de la Región Centro, considerando a estas como la suma simple de las exportaciones de las provincias de Córdoba, Entre Ríos y Santa Fe, se puede observar en el Gráfico 12.11 la evolución de las mismas en el período 2001-2011.

En el gráfico precedente, queda de manifiesto que la tendencia de la serie es creciente. Entre 2001 y 2008 las exportaciones de la Región Centro crecieron 555% a un ritmo promedio anual del 31% llegando a los US$50,1 millones. También se observa el impacto de la crisis internacional en los años 2008-2009 y una leve recuperación hasta 2011 pero sin alcanzar el valor máximo de 2008.

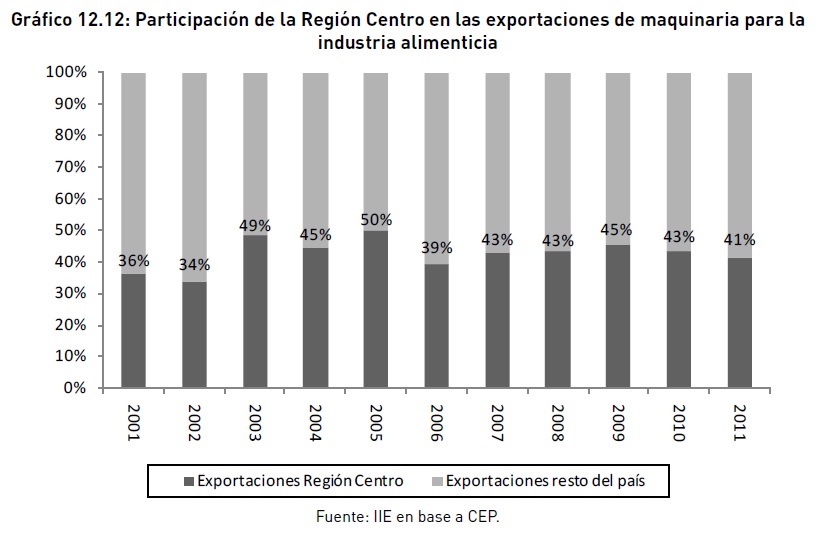

Estas exportaciones explican durante todo el período siempre más de un tercio de las ventas totales al extranjero de maquinaria para la industria alimenticia del país conformándose así en un polo pujante para tal rubro (ver Gráfico 12.12).

12.5.4.2.3 Estudio de campo

Sin abundar en especificaciones metodológicas, que el lector interesado puede encontrarlas en el texto original del trabajo ya mencionado, se presentan algunos resultados que valen la pena mencionar.

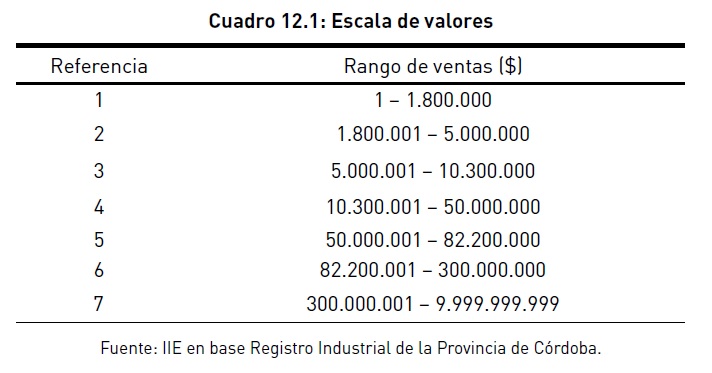

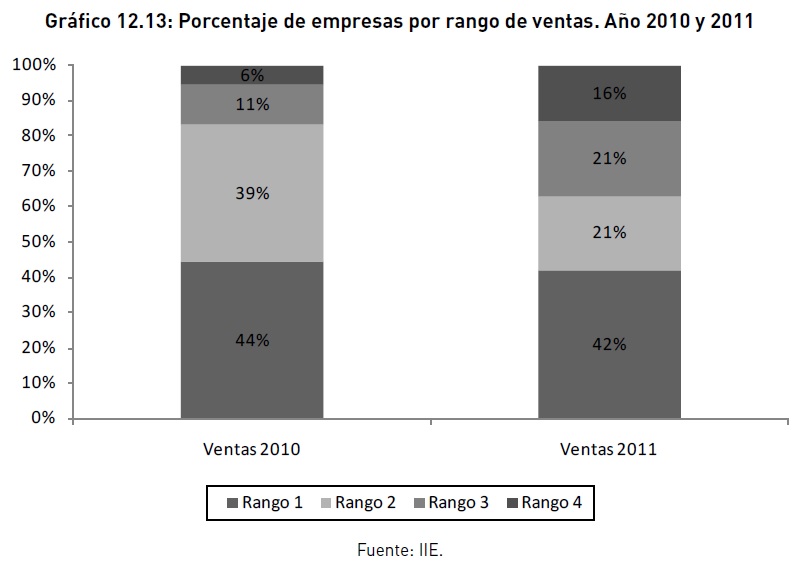

A los fines de clasificar a las empresas se acuerdo a su tamaño hay dos grandes criterios: por su volumen de ventas y por su nómina de empleados. El Ministerio de Industria de la Provincia de Córdoba utiliza la escala que se presenta en el Cuadro 12.1, que se adopta aquí para clasificar a las empresas del sector de maquinaria para la industria alimenticia según sus ventas.

Como resultado de la encuesta, pudo verse que en el año 2010 casi la mitad de las empresas pertenecían al rango uno, el 39% al rango dos, quedando para el rango tres y cuatro el 11% y el 6% respectivamente. Es decir en su mayoría son empresas pequeñas, que no superan los $5 millones en volumen de ventas (ver Gráfico 12.13). En el año 2011, el 63% se encuentra entre los rangos uno y dos, mientras que el restante 37% en el rango tres y cuatro. Hay que recordar que el monto de ventas esta expresado en término nominales, por lo que puede corresponder este aumento a un fenómeno solamente monetario, producto de la in�ación. Tal es así, que el 17% de las empresas mostraron un aumento en el rango de sus ventas entre 2010 y 2011 y ninguna de ellas bajó del mismo.

También es interesante ver si los ingresos por ventas de las empresas son utilizados para volcarlos a inversión. Este punto se abordó consultando el monto invertido y la finalidad del mismo. Debido a cierta resistencia ante consultas cuyas respuestas implican montos en dinero, se vuelve a utilizar la escala anterior para enmarcar la inversión.

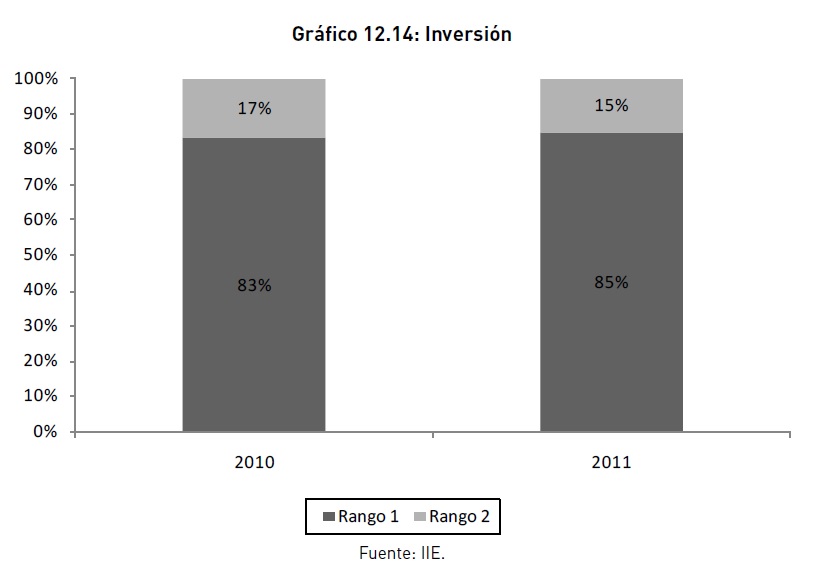

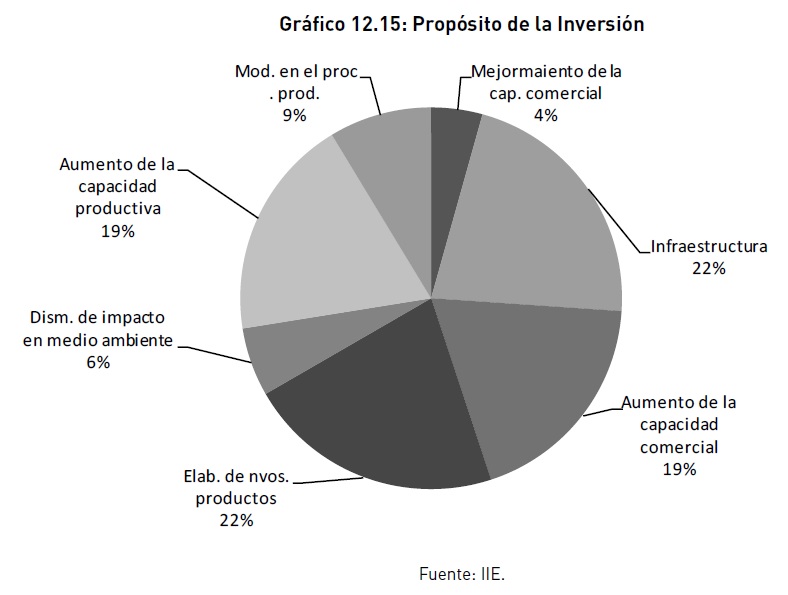

En el Gráfico 12.14 se ve claramente como se mantuvo la inversión durante 2011 respecto a 2010 en términos nominales, sin embargo esto significa una caída en términos reales si se corrige por algún índice de precios. En ambos años el 85% de las empresas invirtieron menos de $1,8 millones. En cuanto al propósito de la inversión, queda re�ejado que Infraestructura y Elaboración de nuevos productos fueron las más realizadas, como así también Aumento de la capacidad comercial y de la capacidad productiva.

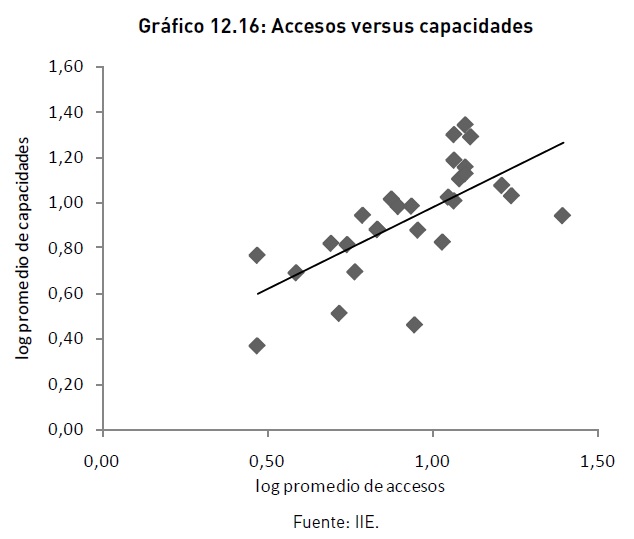

Por otro lado, las empresas indagadas hasta el momento respondieron un cuestionario dedicado al comportamiento empresarial, que utiliza la metodología de los cuatro accesos, donde se evalúa el acceso al financiamiento, a la información, a la tecnología, al capital humano; y las cuatro capacidades indagando acerca de la capacidad productiva, de gestión, de competir, de aprender. A priori sería lógico que, en general, aquellas empresas que tengan mayores accesos presenten mayores capacidades. Esto es lo que se observa en el Gráfico 12.16

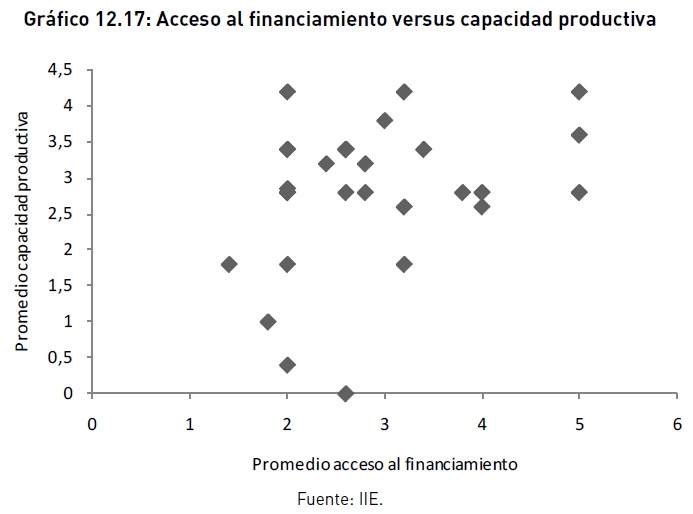

Recordar que, menores puntuaciones en las respuestas implican mejores accesos o capacidades y que puntuaciones mayores indican peores accesos o capacidades. Por lo tanto, vemos que las empresas que han expresado tener menores accesos, son en su mayoría aquellas que menores capacidades tienen (parte superior derecha del gráfico), y viceversa (parte inferior izquierda del gráfico). Claramente lo observado va en línea con lo hipotéticamente esperado. Y como era esperado, esta relación es positiva indicando que lo observado va en línea con lo hipotéticamente esperado. Sin embargo no todas las relaciones se comportaron de esta manera. Las calificaciones de la capacidad productiva de las empresas no muestran una relación estrecha con el acceso al financiamiento de las mismas

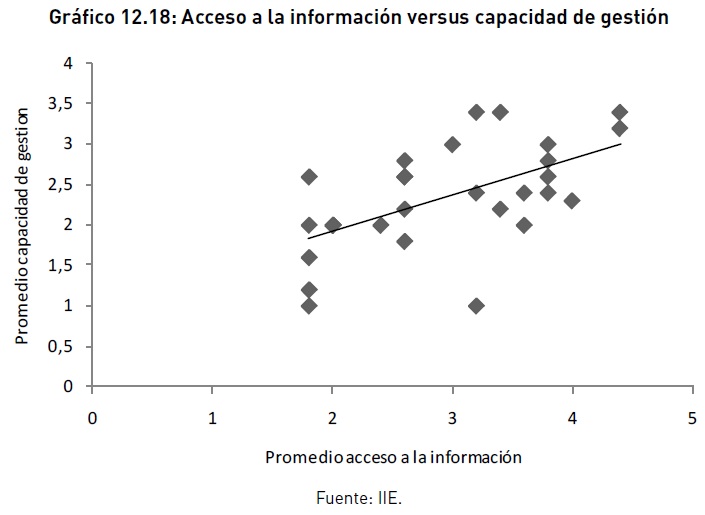

Por otro lado, aquellos empresarios que se preocupan por obtener información sobre el entorno de los negocios, la economía en general como así también de sobre programas de apoyo a Pymes, presentarán un buen acceso a la información, ergo se traduce en una mejor posición a la hora de tomar decisiones estratégicas, es decir mayor capacidad de gestión.

Estos son sólo algunos resultados y conclusiones preliminares que pueden modificarse levemente al aumentar el número de empresas encuestadas pero que por la representatividad de la muestra no quedan invalidados más allá de su parcialidad.

12.5.4.3 Cadena de Valor Maquinaria Agrícola25

La Cadena de Valor de la Maquinaria Agrícola, por lo que representa para la Región Centro, también fue foco de análisis durante el año 2012. A cargo del experto Marcelo Comelli junto a un equipo especializado de colaboradores y con financiamiento del Consejo Federal de Inversiones se emprendió camino a descubrir las particularidades del sector.

El objetivo del análisis y propuesta fue �el fortalecimiento de la cadena en la Región, desde el empleo, la competitividad, y el afianzamiento - o completar - de sus eslabones�.

12.5.4.3.1 Metodología

El trabajo titulado �Cadena de Valor de la Maquinaria Agrícola de la Región Centro�, en términos metodológicos fue materializado en base a pautas establecidas que guiaron el accionar de los especialistas:

�Revisión y descripción del esquema �cadena de la maquinaria agrícola y agropartes�

�Inventario y análisis de material asociado � estudios, artículos, descripciones � para estas Provincias y general.

�Entrevistas con �actores clave� para auscultar proyectos, expectativas, problemas, sugerencias. Las esferas pública y privada suministran los nombres.

�Revisión de la coyuntura y novedades que puedan �marcar� una tendencia. Situación actual y proyectos o planificación planteada. Prospectiva.

�Búsqueda e investigación de datos asociados a esta actividad económica. Ponderación y análisis de dicha información.

�Asistencia a reuniones de Cámaras, sectoriales, conocimiento de sus actuaciones26.

�Enunciado y primer desarrollo de propuestas priorizadas por los protagonistas vinculados y que deberían generar acciones subsiguientes.

12.5.4.3.2 La industria en la Región Centro