Balance de la

Economía Argentina

DESMUTUALIZACI�N E INTEGRACI�N DE MERCADOS

CAPÍTULO 13: DESMUTUALIZACI� E INTEGRACI� DE MERCADOS1

El mercado de capitales de un país cumple un rol fundamental como canalizador del ahorro para el financiamiento de inversiones productivas, que es condición necesaria para el crecimiento real de la economía. La innovación tecnológica junto con la aparición nuevos instrumentos financieros y la búsqueda de mayor eficiencia han modificado la estructura funcional y organizativa histórica imperante de las bolsas de valores, cuyos cambios son aquí sujetos de ser analizados.

13.1 Introducción

Los procesos de desmutualización que se han realizado en las últimas décadas si bien poseen aspectos generales en común, no son iguales debido a que cada uno de ellos responde a circunstancias contextuales específicas. Algunos mercados, tras la desmutualización se han convertido en compañías públicas y se han listado en su mismo mercado, otras han mantenido su propiedad privada, otras se han mantenido como filiales de holdings que cotizan en bolsa, etc.

Ello justifica que el objetivo del presente capítulo no sea cubrir todos los posibles aspectos ni realizar recomendación sobre cuál es el sendero más apropiado que debe transitar el mercado bursátil de Argentina. La finalidad se centra en dos aspectos: en una primera instancia se presentarán aspectos teóricos subyacentes de manera tal de comprender las causas que justifican el proceso de desmutualización, sus implicancias �principalmente haciendo hincapié en la posibilidad de integrar mercados más amplios- y aspectos regulatorios que deben ser tenidos en cuenta dada la existencia de con�ictos de intereses de las partes intervinientes en el mercado. En segunda instancia se presentará un caso práctico de relevancia como lo fue la experiencia de Brasil. Este se ha seleccionado debido a su importancia en el mercado mundial, por su cercanía geográfica y comercial con Argentina, y por el éxito del proceso de desmutualización que permitió considerarlo como un ejemplo a seguir.

Uno de los motivos de esta investigación se debe a que a fines de 2012 se sanciona y promulga la Ley N°26.831 que modifica la estructura y el marco regulatorio del sistema bursátil argentino. Dado que el proceso de transformación se encuentra en su primera etapa, sería apresurado elaborar conclusiones sobre implicancias específicas que la ley pueda tener en el mercado. Por ello, una última sección se limitará a la interpretación de sus principales artículos, enmarcándolos en conceptos mencionados a lo largo del capítulo.

1 Se agradece la especial colaboración de Fernando Petrini e Ivan Petrini por la información provista y las sugerencias realizadas.

13.2 Desmutualización

13.2.1 Transición

Los primeros pasos de lo que hoy se conoce como mercados de valores datan del siglo XVI. Cinco siglos después, muchos han sido los cambios y las preguntas que se deben responder son cómo y por qué se ha llegado a la situación vigente hoy en día. Como toda institución que pertenece a un sistema, la estructura, los servicios prestados y objetivos de los mercados bursátiles han ido mutando junto con el contexto al cual pertenecen.

En sus comienzos, las transacciones se realizaban en reuniones de un grupo de personas de manera personal. Esto implicó la necesidad de poseer una estructura física de encuentro y comercializar los títulos valores a través de un sistema de subasta, de manera tal de permitir la participación de todos los integrantes. Aquellas personas interesadas en intervenir en estas transacciones, debían pagar a uno de los integrantes mencionados para realizar la operación de compra-venta. Así, los integrantes se convirtieron en lo que actualmente se denomina bróker o agente de bolsa.A medida que las operaciones fueron aumentando, fue necesario seleccionar una estructura legal que identifique dicha institución. Dado que las normas que regían las operaciones fueron determinadas por los mismos miembros de los clubes de manera cooperativa, se decidió formalizar los derechos de propiedad a través de �asientos�. Cada miembro poseía un asiento el cual era representativo de un voto, de manera tal que todos los miembros poseían el mismo poder de decisión. Es decir, se organizaron como una mutualidad donde el objetivo último era la provisión de algún servicio para el beneficio primario de sus miembros (objetivo no lucrativo). De esta manera, todo beneficio generado se traduciría en una mejora en la calidad del servicio provisto (por ejemplo menores costos de transacción o cuotas de acceso).

Hay que tener en cuenta, además, lo planteado por Di Noia (1998), quien sostiene que las bolsas, al tener un elevado poder de monopolio sobre los consumidores, tienden a organizarse como entidades en donde la propiedad es de los consumidores de servicios (los miembros del club) de manera tal de protegerse a sí mismos de los altos costos que implica el monopolio. Es decir que al ser tanto oferentes como demandantes de servicios, era conveniente ser propietarios de la bolsa ya que, en caso contrario, deberían afrontar elevados costos en carácter de consumidores.

Los avances tecnológicos permitieron tomar órdenes de compra y venta a través del uso del teléfono y, por lo tanto, reducir gradualmente el poder monopólico que generaba la posición geográfica de cada bolsa. También provocó la desaparición de muchas de ellas, principalmente las más pequeñas, debido a que el costo de operatoria de estas era elevado. La tecnología continuaba desarrollándose y sus efectos en los mercados se sentían. Para la década del ochenta permitían mejorar el uso interno de información, ampliar y mejorar los servicios prestados, cambiar el modelo de negocios e incluso eliminar distancias transfronterizas (los mercados actualmente no se asocian directamente a un lugar físico en particular).

Algunos ejemplos manifiestos de los efectos de los avances tecnológicos sobre el sector se plasman en la aparición de plataformas informáticas que permiten aumentar la velocidad y reducir los costos de la transacción, incrementar los horarios operativos, etc. También posibilitaron el acceso a información en tiempo real lo cual propició el surgimiento del �inerlisting� y el �Cross borderlisting�, aumentando así la competencia en el mercado. Todo ello, permitió aumentar la cantidad de oferentes y demandantes de cada especie, dotando así de mayor liquidez al mercado y reducir los costos de �listing� y de transacción tras el aumento de la competencia.

Lo mencionado permite observar que el avance tecnológico se transformó en una reducción del poder monopólico donde, con el objeto de subsistir, es necesario aumentar la eficiencia en la operación. Para ello se debe adecuar la institución como un todo, desde la fijación de sus objetivos acorde a las nuevas necesidades de los miembros hasta la determinación de nuevos modelos de negocios que satisfagan la demanda de los consumidores y nuevas estructuras de gobernanza acorde a ello. En este sentido, los miembros de la bolsa entendiendo la necesidad de aumentar la liquidez y eficiencia en la prestación de servicios para mantenerse en el mercado, viraron hacia una organización que opera con un enfoque �empresarial�. Con este enfoque el objetivo comienza a ser la obtención del máximo lucro para sus dueños (que no necesariamente deben ser brokers o miembros), de manera tal que todo beneficio se traduzca a un incremento de utilidades. A modo de síntesis, es posible afirmar que las bolsas se organizaron como mutuales en respuesta a un mercado de contratación de valores que se caracterizaba por ser monopólico y con el objeto de proteger los intereses propios como miembros. Como resultado de un contexto cambiante, las bolsas �partes integrantes de un sistema como un todo- han debido adaptarse. Se comenzó a sustituir la negociación en el parqué (�floor trading�) por la negociación en pantalla (�screen trading�); mercados aislados por mercados integrados a través de fusiones, holdings, cross-borderlisting, etc y bolsas con mayor cantidad unidades de negocios; entre otros. Todos estos cambios están estrechamente vinculados con el proceso de desmutualización, el cual se tratará a continuación.

13.2.2 Concepto

La literatura respecto al concepto, causas e implicancias de un proceso de desmutualización es abundante y variada. Un concepto usualmente utilizado es aquel que entiende al proceso de desmutualización como el cambio en el estado legal de un ente que pasa de ser una asociación cooperativa o mutual a una sociedad con fines de lucro. Es decir, se migra desde un modelo institucional, en el que bolsas son organismos de derecho público a un modelo empresarial, en el que son empresas que prestan servicios de contratación. Este último supone aplicar a la �actividad de gestión de mercados de valores� las normas del Derecho de la competencia, las cuales pueden afectar tanto las alianzas entre bolsas como la determinación de precios. En relación a las alianzas, velará porque estas no impliquen una posición dominante en el mercado; mientras que en materia de precios evitará la determinación de tarifas discriminatorias (por ejemplo, en beneficio de grandes inversores) y buscará que se alcancen valores razonables.

Steil (2002), por su parte, considera que la cuestión esencial de la desmutualización no reside en si la bolsa persigue la búsqueda de lucro para sus propietarios sino más bien en quién recae la propiedad de esta. Es decir, el autor centra la atención en que los derechos de contratación no deben ser potestad necesariamente de quienes poseen los derechos de propiedad de las acciones. Incluso afirma que aquellas bolsas con ánimo de lucro no tienen por qué estar desmutualizadas.

Los principales objetivos que se buscan con una desmutualización se pueden discriminar en dos. Por un lado, se busca aumentar la eficacia y eficiencia de la bolsa tras una reducción de la participación en la toma de decisiones de los intermediarios. Al ingresar nuevos agentes como accionistas en la dirección de la empresa que no necesariamente deben ser entendidos del sector, es posible que se busque conformar un cuerpo de profesionales que brinde asesoramiento y tomen las decisiones que consideren más apropiadas para la empresa como un todo. Si los intermediarios fueran quienes tomaran las decisiones, en su afán de maximizar los rendimientos de su labor de intermediación, podrían debilitar la capacidad de la bolsa de servir a empresas e inversores con la máxima eficiencia. Así, la separación entre la propiedad y los intermediarios miembros del mercado ayuda a introducir un gobierno corporativo eficiente si se conjugan con factores como la introducción de mejoras en la estructura de incentivos que permita a las bolsas vender participaciones en acciones a inversores externos no miembros. La idea básica es que la bolsa debiera buscar la máxima reducción de los costos para empresas y generar los mayores beneficios posibles para ahorristas, dada la competencia del mercado financiero. Esto está vinculado de manera directa con la búsqueda de máximos beneficios para la bolsa. Por otro lado, a partir del proceso de desmutualización y adecuando las lataformas a las necesidades requeridas, es posible ampliar el acceso de inversores no residentes y/o institucionales y de facilitar operaciones corporativas con otros mercados contando con referencias objetivas de valoración. De esta manera se logra un aumento significativo de liquidez. En síntesis y en términos prácticos, la desmutualización debe entenderse como la respuesta que los mercados de valores han dado a un nuevo contexto con el objeto de variar una estructura de gobierno que no se adaptaba a las nuevas necesidades del mercado y que impedía poder competir una vez desencadenada la introducción de sistemas electrónicos.

13.2.3 Con�ictos de intereses y regulación

La IOSCO (Organización Internacional de Reguladores de Valores) es el organismo multilateral más importante a nivel mundial de reguladores de mercados de Valores. Esta entidad considera que los objetivos de toda regulación son la de proteger a los inversionistas, reducir el riesgo sistémico y asegurar que los mercados sean justos, eficientes y transparentes.

La desmutualización de las bolsas de valores y su listado en ella conllevan el surgimiento de con�ictos de intereses que merecen ser analizados. Básicamente la discusión se centra en si los intereses comerciales de una entidad con fines de lucro pueden socavar el compromiso del uso de recursos y capacidades de la entidad para cumplir eficientemente sus obligaciones regulatorias teniendo en cuenta el interés público. Es decir, la autorregulación del mercado presenta una desventaja que surge de la existencia de un con�icto de interés dada su función pública como mercado y regulador y su función privada como entidad que debe maximizar sus beneficios. Algunos miembros del mercado sostienen que debe tenerse en cuenta que los accionistas son quienes asumen el costo financiero y de reputación de presentarse fallas regulativas, lo cual aumenta los incentivos para llevar a cabo una correcta regulación.

Es menester reconocer ventajas de la autorregulación que justifican que los reguladores hayan delegado algunas de sus funciones. La principal radica en el hecho de que las decisiones de regulación se encontrarían bajo potestad de quienes mejor conocen su funcionamiento, necesidades, fortalezas y debilidades. Además, para minimizar dicho con�icto de intereses, las actividades comerciales deben ser separadas de las regulatorias, en cuyo caso toda sinergia que pueda existir entre las funciones de comercialización y de regulación no podrá ser aprovechada. Sin embargo hay que reconocer que puede ser difícil en la práctica separar completamente dichas actividades.

13.2.3.1 Con�icto de intereses

1-Con�ictos entre mandatos de regulación y negocio: El objetivo de toda empresa con fines de lucro es la maximización de los ingresos por sobre los costos. Dado que el �ujo de erogaciones de las actividades de regulación es sencillamente identificable y los ingresos contables no. Los incentivos para que la bolsa auto-regulada tome medidas contra clientes que son una fuente directa de ingresos o contra empresas cotizantes cuyos activos sean muy líquidos, se ven reducidos.

2- Con�icto de financiación de la actividad de regulación: Existirán incentivos en reducir los costos dedicados a la regulación del mercado y reasignarlos en otras áreas que permitan incrementar ingresos, más aún en períodos donde la entidad decide reducir costos.Para evitarlo una entidad puede supervisar los programas de regulación, sus presupuestos y recursos; establecer mecanismos de gobierno corporativo tal como la formación de un consejo para supervisar la regulación o un cuerpo de directores independientes.

3-Con�ictos de administración: La bolsa tiene la potestad de tomar decisiones administrativas que pueden afectar directamente a alguno de los participantes del mercado e indirectamente sus propios intereses. Así, este derecho puede ser utilizado discrecionalmente a fin de evitar dañar intereses de grandes clientes. Considerando ello, no sería prudente que el staff del área de regulación reciba compensaciones en función a intereses de clientes o de los beneficios de la bolsa o de la performance financiera.

4-Con�icto en la regulación de competidores: El con�icto se puede originar en dos relaciones de competencia. Por un lado se considera entre la bolsa y un bróker-dealer que provea servicios de trading competitivamente y este sujeto a la supervisión de la entidad. Por otro, el con�icto puede surgir con una empresa listada que provea cualquier servicio en competencia con la bolsa o alguna empresa cuyas relaciones comerciales estén beneficiadas positivamente. Este último con�icto aumenta con la desmutualización debido a que la bolsa amplia sus unidades de negocio. También puede mencionarse una tercera posibilidad aunque menos usual, la cual ocurre cuando un mercado está listado en otro que puede ser competidor (por ejemplo el CME en el NYSE-Euronext).

5-Con�icto de auto-listado: Cómo garantizar el cumplimiento de la bolsa de sus propios requisitos de listado, el estricto monitoreo de la negociación de sus propias acciones y su investigación por cualquier razón que lo amerite.Algunos miembros del mercado sostienen que existen controles que atentan contra el tratamiento desigual de competidores dada la competencia existente para el listado entre bolsas y debido al riesgo de obtener una desfavorable reputación tras la realización de actos desleales. No obstante, es menester que el regulador se responsabilice de actividades tales como una aprobación de una lista de conformidad con las normas de cotización y su supervisión y vigilancia de las transacciones en la bolsa, entre otras.

Dado que la auto-regulación, como la separación de la actividad de regulación y la comercial, tienen ventajas y desventajas, en primera instancia se debe determinar cuál de estos pondera más de acuerdo al contexto. Si la mejor alternativa de elección es la autoregulación, el desafío es reconocer la gravedad de la existencia de cada uno de los con�ictos de intereses mencionados y proponer una distribución de derechos y obligaciones tanto para la bolsa como para un ente supervisor que permitan minimizarlos.

13.2.3.2 Mercado como bien público

Schumpeter (1911) afirmó que los intermediarios financieros son una pieza clave en el desarrollo tecnológico y crecimiento económico de un país debido a que canalizan ahorros, monitorean directivos de empresas, evalúan proyectos, gestionan riesgos y facilitan transacciones.

La literatura en materia del rol del mercado de valores en el crecimiento económico es más reciente. Fue en la década del ´90 cuando Levine y Zervos (1995,1996) encontraron evidencia de una relación positiva entre el desarrollo del mercado bursátil y el crecimiento económico de largo plazo; y cuando Atje y Jovanovic (1993) hallaron similares resultados para el mercado de capitales (pero no para el sistema bancario).

Debates en torno a este tema han llegado hasta la actualidad y se centran sobre la relación causal: economías desarrolladas pueden generan un contexto que facilita el progreso del mercado de capitales y, a su vez, el desarrollo de este puede favorecer el crecimiento económico dado que posibilita una correcta asignación de recursos ociosos (dinero de inversionistas) para financiar proyectos productivos de empresas necesitadas de fondos.

Esta es la razón por la cual la bolsa desmutualizada, si bien actúa como una entidad con fines de lucro, merece un tratamiento disímil: el eficiente funcionamiento de ella genera beneficios para el público y para la economía como un todo, por ello es entendido como un bien público. Así, fallas sobre la regulación de la entidad y una asignación inapropiada de funciones deben ser evitadas. Para ello, exigencias sobre niveles de conocimientos y aptitudes del staff que lleva a cabo el proceso de regulación será una cuestión de significativa importancia.Considerando el carácter de bien público y los con�ictos de intereses, en materia de regulación es común que se requieran directores públicos en el comité para representar los intereses de la comunidad. Además, una evaluación profunda de quienes toman las decisiones tanto en el mercado de títulos valores como en el sector bancario y de seguros, es un aspecto fundamental en la regulación de estos sectores.

También es menester considerar un control sobre los accionistas de la bolsa. Mientras que con una estructura mutual ningún miembro posee mayor poder de decisión que otro y la valoración de sus calificaciones estaban incluidas en el proceso de aprobación para ser un miembro integrante, con el proceso de desmutualización puede ocurrir que una o pocas personas concentren el poder de decisión o que la bolsa se vea in�uenciada por un determinado accionista. Ante ello, naturalmente surgen algunas preguntas: ¿Corresponde imponer límites máximos para la tenencia de acciones? ¿El regulador debe tener poder de veto? En este sentido, el interés público de mantener el eficiente funcionamiento de la entidad justificaría la aplicación de ciertos límites y la supervisión de la tenencia de acciones.

13.3 Integración de Mercados

Como se mencionara anteriormente, el avance de la tecnología fue un factor desencadenante del proceso de desmutualización. Permitió, además, la profundización de la competencia tanto a nivel local como internacional. Concretamente se dio una migración de órdenes de unas bolsas a otras: las pequeñas bolsas cuyos costos de provisión de servicios no eran competitivos, vieron amenazada su supervivencia. Muchas de ellas desaparecieron y otras comenzaron a fusionarse de manera tal de compartir servicios de marketing, cotización, información, el �orderrouting� y �orderexecution� y servicios de liquidación y compensación, entre otros para aprovechar sinergias y reducir sus costos.�

Las experiencias de integración que se han registrado en todo el mundo han sido tanto a nivel local como regional o transfronteriza pero, lógicamente, cuando las bolsas se desmutualizan comienzan a integrarse gradualmente desde una escala local para finalizar en una regional o internacional. Esto responde básicamente a diferencias institucionales, regulatorias, operativas, organizativas, etc. que son más fáciles de unificar o resolver cuanto menor es la escala de integración. Por caso se puede mencionar a Colombia donde tres bolsas tradicionales (Bogotá, Occidente y Medellín), en 2001, dieron origen a Bolsa de Valores de Colombia (BVC) y, posteriormente �en 2011- esta forma parte de una integración regional junto con las bolsas de Santiago de Chile y Lima.Estas integraciones consisten en:

*Fusiones de dos o más bolsas regionales en una nacional que se espera tenga la suficiente escala para poder tener relaciones con bolsas extranjeras y que además dé mejores opciones de inversión dentro de su entorno.

*Fusiones o integración de bolsas con mercados similares tanto a nivel nacional como regional. Es parte de una tendencia a nivel internacional que permite incrementar la escala de mercado a la vez que se reducen los costes de transacción.

*Integración vertical de los servicios de compensación, liquidación y depósito con los de la bolsa. Esto permite tener un control de estas operaciones que usualmente son tercerizadas o realizadas por empresas ajenas al control de la bolsa. Además permite generar nuevos ingresos.

*Fusiones o uniones entre bolsas especializadas en diferentes mercados como derivados, acciones, bonos, commodities, etc.

En el caso de integraciones regionales o internacionales, los inversores nacionales tienen la posibilidad de invertir en más instrumentos per se y, además, al contar con estructuras productivas diferentes, implican una diversificación aún mayor. Desde el punto de vista de los emisores, la integración implica una reducción del costo de financiamiento ya que aumenta la cantidad de potenciales inversores interesados en la compra de una colocación de un activo rentable. Además, al aumentar la disponibilidad de agentes que potencialmente pueden negociar un título y pudiendo estos comercializarse a menores costos, tiende a aumentarse el volumen de negociación en los diferentes títulos. Supóngase que existen dos mercados accionarios A y B independientes el uno del otro. En cada mercado en cada día hay diez agentes potencialmente compradores y sendos vendedores. En cada mercado se tendrán 100 potenciales transacciones, para un total de 200. Si los dos mercados se integran plenamente, se tendrán veinte potenciales compradores y otros tantos potenciales vendedores, para un total de 400 potenciales transacciones diferentes. En este modelo simplificado la integración duplicó el número de transacciones potenciales.

El beneficio para los corredores de bolsa y para las bolsas responde a que los mayores volúmenes de transacción implican mayores ingresos y, dada la reducción de costos operativos y comerciales mencionados, repercutirá en un aumento de beneficios. Además se incrementa la capacidad de competir por nuevos emisores e inversión extranjera frente a otras grandes bolsas.

Irving (2005), plantea que los posibles beneficios asociados con la integración regional de las bolsas de valores son �la diversificación del riesgo en un mercado más amplio, mercados más eficientes y competitivos, costos más bajos, más altos ingresos y un aumento de los flujos de capitales extranjeros�.

Si bien las ventajas sobreponderan las desventajas de estas integraciones, es menester mencionar alguna de ellas. Además de la desaparición de muchas pequeñas bolsas, un posible efecto negativo sería que, por el exceso de apetito de inversores por estos mercados no justificados por variables fundamentales de las economías y empresas, sino por la gran liquidez y bajas tasas de interés en sus países de origen, se in�en los precios de los activos, generando burbujas especulativas.

Es necesario clarificar un aspecto: los beneficios que cada una de las partes obtiene de los procesos de integración, fueron mencionados de manera cualitativa. En términos cuantitativos es difícil determinar cuán profundo serán en particular para cada bolsa y, más aún, para cada una de las distintas firmas o distintos inversores que pertenecen a una misma bolsa debido a que los efectos podrían ser asimétricos dependiendo de características subyacentes de las mismas. Nielsen (2008) afirma que los efectos de la integración son asimétricos en términos de liquidez para distintas firmas listadas y postula cuatro posibles razones que lo justifiquen; a saber: tamaño, exposición al exterior, industria a la cual pertenece y bolsa en la cual se lista. Por ejemplo, es posible que una firma que opera en el exterior o que ofrece productos fuera de los mercados domésticos, disfrute de mayor visibilidad para inversores externos quienes, probablemente, pueden estar más inclinados a comercializar activos de estas compañías. Así, aquellas empresas con mayor exposición al exterior podrían disfrutar de mayor liquidez luego de un proceso de integración.

13.4 El caso de Brasil

13.4.1 Hacia la integración

Hacia fines de la década de los �90, Brasil se encontraba ante un desafío en lo que res-pecta a la estructura de su mercado de capitales, que demandaba imperiosamente un cambio para lograr mayor competitividad y potenciar su rol para el desarrollo económico. Existían nueve bolsas de valores, dos de ellas nacionales y con mayor importancia como eran la Bolsa de Valores de San Pablo (BOVESPA) y la Bolsa de Valores de Río de Janeiro (BVRJ) y otras siete bolsas regionales con un volumen de negocios insignificante. La BVRJ, fundada en 1845, es la más antigua de Latinoamérica.

La amplia disgregación de un mercado de capitales lo torna ilíquido e ineficiente, con dificultades para canalizar el ahorro interno y externo para el desarrollo de la economía real, dificultades a las que el país vecino no era ajeno.

Sumado a esto, existía una fuerte presión por parte de las bolsas extranjeras que seguían la tendencia internacional de desmutualización e integración de los mercados, presentando alternativas más atractivas al capital por el lado de los inversores y de las empresas.Además, la Contribución Provisoria sobre el Movimiento o Transmisión de Valores de Crédito y Derechos de Naturaleza Financiera (CPMF), que no era otra cosa que una tasa sobre los movimientos financieros que regía desde 1997, no alentaba la inversión bursátil. Según da Silva (2001), �algunos analistas llegan a hacer responsable a la CPMF por la exportación de una relevante magnitud de liquidez desde Brasil en dirección a centros financieros mundiales como Nueva York�.

Estos factores que pueden ser resumidos en descentralización, competencia extranjera y la CPMF junto a los que da Silva (2001) agrega como altos costos laborales y una la ley de sociedades anónimas que requiere una gran estructura para la apertura del capital, fueron determinantes para que el proceso de integración fuera llevado a cabo. Sumado a esto, los beneficios de la integración regional no son pocos, como ya fueron citados antes.

Vergueiro (2001) expresa que hasta la década del �80 la BVRJ dominaba el volumen de negocios en Brasil. Sin embargo esta tendencia se vio revertida con �el crecimiento económico de la compañías listadas en la BOVESPA, una política agresiva de inversión en tecnología y la reducción de costos de la bolsa paulista, aliados a la privatización de buena parte de las empresas estatales negociadas en la BVRJ y un duro golpe causado por cierto inversor en el mercado carioca causaron el crecimiento de la BOVESPA y la disminución de la BVRJ�. Tal es así que del total del volumen negociado en 1999, sólo 4,95% correspondió a la BVRJ.Dada esta situación, cualquier intento de integración llevado a cabo debía ser realizado con eje en la BOVESPA debido a su supremacía en relación a las demás bolsas.En líneas generales, como respuesta a los ya enumerados inconvenientes que presentaba el mercado de capitales brasilero, el 27 de enero del año 2000 se llevó a cabo la integración de BOVESPA con la BVRJ. A través del Protocolo para la Unificación del Mercado de Capitales se dispuso que la bolsa paulista tuviera exclusividad para la negociación de acciones, debentures y títulos emitidos por empresas privadas mientras que para la bolsa carioca quedaba la negociación secundaria de títulos públicos.

Complementario a esta se llevó a cabo también la unificación de las �clearing house�. La Compañía Brasilera de Liquidación y Custodia (CBLC), entidad encargada de la compensación y liquidación de los títulos valores en BOVESPA, absorbió a su par de la BVRJ denominada Compañía de Liquidación y Custodia (CLC). Para indagar más en el proceso de integración se sigue nuevamente a Vergueiro (2001), quien explica que la operación fue viabilizada por ingeniosas operaciones contables. Ambas bolsas eran sociedades civiles sin fines de lucro, por lo que su patrimonio estaba dividido en títulos patrimoniales.Para llevar a cabo la fusión produjeron un desdoblamiento de los títulos patrimoniales pertenecientes a cada una para luego generar un intercambio de los mismos. La BOVESPA, tenia 76 títulos que se dividieron cada uno en doce, totalizando así 912 títulos. Los 50 títulos de la BVRJ fueron desdoblados en cinco, haciendo un total de 250 títulos.

El intercambio consistió en lo siguiente:

1) La CBLC perteneciente a la Bolsa de Valores de San Pablo, adquiere la CLC, y por esta adquisición la BOVESPA entregó 150 títulos patrimoniales a la BVRJ.

2) La bolsa carioca tenía entonces en su poder 250 títulos que le eran propios y 150 que pertenecían a la BOVESPA, entonces intercambió a cada uno de sus socios títulos de la BOVESPA por títulos propios en una proporción de tres a tres. Tal es así, que cada socio quedó con dos títulos patrimoniales de la BVRJ y tres de la BOVESPA, convirtiéndose así en miembros de esta última.

3) Los 150 títulos de la BVRJ intercambiados entre ella y sus socios, fueron cancelados.

4) Los socios de la BOVESPA que deseen operar en la BVRJ, podrían adquirir uno de los dos títulos en propiedad de los socios de la BVRJ.

Luego de este proceso se deriva una facilitación del acceso a la BOVESPA ya que bajó el valor de los títulos por el desdoblamiento de los mismos; unificación de las �clearing house� de ambas bolsas; ganancias por especialización de los mercados y ganancias por escala.

En cuanto a las bolsas regionales, estas también se vieron envueltas en la integración ya que en agosto de 2001 dejaron las actividades de negociación de títulos valores, las cuales pasaron a realizarse exclusivamente en el mercado integrado administrado por la BOVESPA. Sin embargo los socios de las bolsas regionales tuvieron acceso a negociación en la Bolsa de Valores de San Pablo a través de la plataforma electrónica denominada Megabolsa y esos agentes pudieron tener también un operador en el recinto de la bolsa paulista. Las actividades de liquidación, compensación y custodia queda sólo en manos de la CBLC.

Luego de esta reestructuración, las bolsas regionales pasaron a poner más énfasis en actividades de promoción y difusión del mercado, prestación de servicios a inversores y empresas y provisión de información sobre el mercado accionario en general. Es decir, comenzaron a actuar como bolsas de fomento.

13.4.2 Desmutualización e IPO de BOVESPA y Bolsa de Mercaderías y Futuros

13.4.2.1 Bolsa de Valores de San Pablo (BOVESPA)

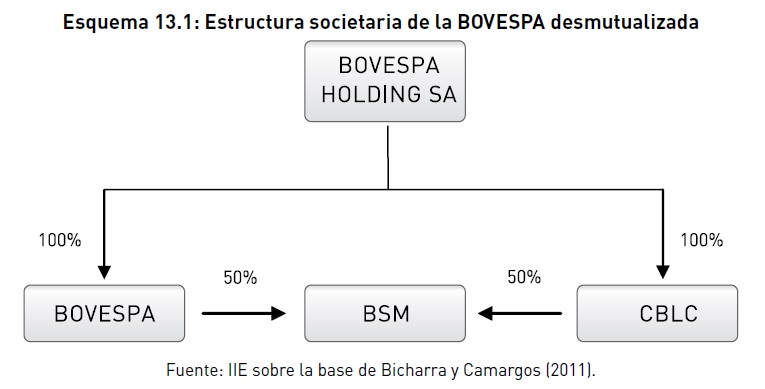

La Bolsa de Valores de San Pablo nació en 1890 como una institución pública, es decir una empresa estatal donde los agentes de bolsa eran empleados estatales. Esto fue así hasta 1966, año en el cual se estableció como una asociación civil sin fines de lucro.En el año 2007, siguiendo la tendencia mundial de las bolsas de valores que fueron adoptando una actitud meramente comercial, llevó a cabo su proceso de desmutualización transformándose así en lo que en Argentina se denomina una sociedad anónima. Este hecho ocasionó un cambio en su estructura societaria, en la distribución de sus funciones y, principalmente, en las reglas de acceso a sus ambientes de negociación.Siguiendo a Rozancyk (2009), la estructura societaria de esta bolsa previa desmutualización estaba compuesta por:

(i) BOVESPA, una asociación civil sin fines de lucro responsable por la administración y organización de los mercados de valores;

(ii) Bovespa Servicios, una sociedad anónima que tenía por objetivo la prestación de servicios para las demás entidades y la participación en el capital de otras sociedades;

(iii) Compañía Brasilera de Liquidación y Custodia (CBLC), una sociedad anónima, responsable por la custodia de los títulos valores (depositaria) y por la compensación y liquidación de los mismos (clearing).

Debido al proceso de desmutualización, al transformarse en una sociedad anónima, la estructura societaria cambia radicalmente, exponiéndose en el Esquema 13.1.La BOVESPA pasó a ser una subsidiaria del grupo empresario Bovespa Holding S.A. Esta última es una sociedad anónima propietaria del capital total y controladora integral de la BOVESPA y la CBLC.

Se creó además, en reemplazo de la Bovespa Servicios, la Bovespa Supervisión de Mercados (BSM), una asociación civil sin fines de lucro cuyo rol es supervisar y monitorear el mercado de forma independiente además de ser responsable por la administración del Mecanismo de Resarcimiento de Prejuicios. Su patrimonio fue constituido en partes iguales por la BOVESPA y la CBLC (Bicharra y Camargos, 2011).

Dos meses después de desmutualizarse, la BOVESPA se listó en el mercado bajo la denominación BOVH3. En este proceso de Initial Public Offering (IPO), el 1% de las acciones fueron compradas por la NYSE Euronext y el 5,3% por Marsico Capital Managment, empresa dedicada al manejo de carteras de inversión. Se destaca la presencia de inversores extranjeros, lo cuales participaron en un 78% del total del capital que se emitió en la oferta pública inicial.

El procedimiento por el cual la salida al mercado de la bolsa se llevó a cabo es el �block trade�, que consistió en la entrega de las acciones de la nueva empresa, Bovespa Holding S.A., a sus accionistas vendedores (antiguas agencias de bolsa propietarias de la bolsa como entidad sin fines de lucro) y estas últimas las ofrecieron en el mercado secundario. Los costos de la apertura del capital fueron acarreados exclusivamente por la bolsa.

13.4.2.2 Bolsa de Mercaderías y Futuros (BM&F)

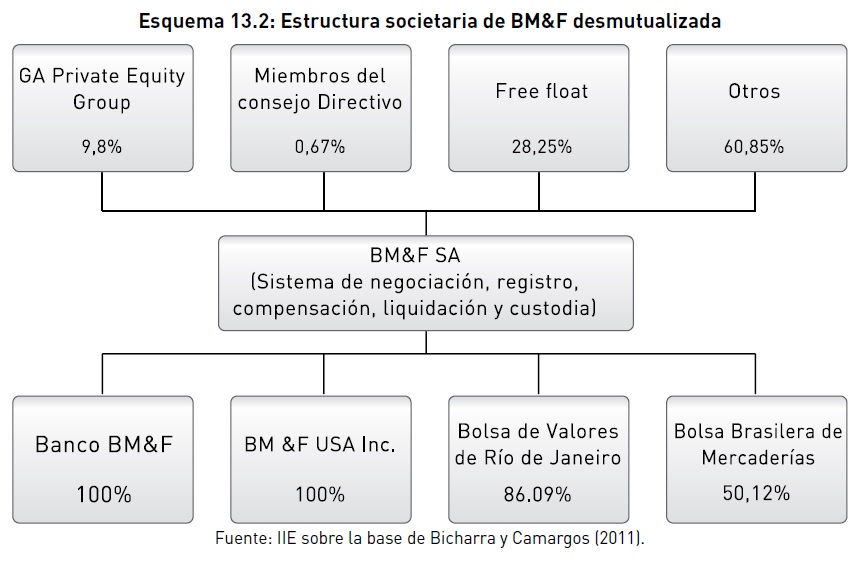

La BM&F surge luego de varias fusiones entre bolsas brasileras. Encuentra sus comienzos en el año 1917 con el surgimiento de la Bolsa de Mercaderías de San Pablo, creada por empresarios y siendo la primera en operar contratos a término en el ámbito agropecuario, particularmente café y algodón, entre otros. En 1985 se crea la Bolsa Mercantil de Futuros y en 1991, de la fusión de ambas nace la Bolsa de Mercaderías y Futuros (BM&F). Esta se desempeñó como una sociedad civil sin fines de lucro hasta 2007, año en el que llevó a cabo el proceso de desmutualización. Así tomó la forma de una sociedad anónima incorporando en su naturaleza la búsqueda de beneficios.

Con esta nueva estructura societaria el 9,8% de la sociedad anónima BM&F le pertenece a General Atlantic (GA Private Equity Group), empresa dedicada a inversiones globales con presencia mundial, que tiene además su lugar en el consejo de administración (ver Esquema 13.2). En línea con estas alianzas estratégicas que llevó a cabo, tomó el compromiso de intercambiar 10% del capital social en nuevas acciones emitidas con CME Group, la sociedad propietaria de la Bolsa de Mercaderías de Chicago (Chicago Mercantile Exchange), a cambio del 2% en el capital del CME Group.

Esta última adquiere relevancia en el presente, ya que con la actual estructura de la bolsa de valores en Brasil, luego de la fusión entre BOVESPA y BM&F, tema sobre el cual se indagará más adelante, se implementaron protocolos para la conexión de las plataformas electrónicas de la bolsa brasilera con la CME para que los inversores de cada una de ellas puedan operar en la otra.En lo que refiere a la IPO, la BM&F se listó en el mercado el 29 de noviembre de 2007, dos meses después de haber realizado su desmutualización, y concretó el compromiso con CME Group al instante de haber salido al mercado.

Al igual que en el caso de la BOVESPA, el lanzamiento se llevó a cabo por medio de �block trade� y logró captar R$5,98 mil millones, con una participación del 77% de capitales extranjeros.

Por último cabe destacar que, aparentemente, mientras que la estrategia de la BOVESPA apuntó más a racionalizar costos, la BM&F se notó más preocupada en desarrollar tecnología de largo plazo.

13.4.2.3 Fusión entre BM&F y BOVESPA

Siguiendo la tendencia internacional de integración de los mercados, en el año 2008, se produce la fusión entre Bovespa Holding S.A. y BM&F S.A. dando lugar a la Bolsa de Valores, Mercaderías y Futuros BM&F � BOVESPA S.A. siendo esta la tercer mayor operación de fusión de bolsas de valores del mundo, la cual significó un valor de compra de US$8.975. BM&F fue adquirida en ese valor por la Bovespa Holding S.A.

Esta operación se enmarca en una fusión de tipo horizontal, donde una nueva empresa absorbe a las que se fusionan, adquiriendo todos los derechos (activos) y obligaciones (pasivos) de cada una de ellas. Siguiendo a Bicharra y Camargos (2011), �la operación consistió en la unión de todos los accionistas de BM&F y todos los accionistas de la BOVESPA en una sociedad holding�. A su vez, fueron intercambiadas las accionas de cada una de las bolsas por las acciones de la nueva compañía.

Siguiendo a Salles (2008), quien cita a distintos analistas del mercado de valores brasilero, la fusión respondió a un mecanismo de defensa, ya que existía cierta competencia entre las bolsas debido a que ofrecían productos y servicios similares. Además se planteaba que la fusión traería sinergias y encontraría la bolsa mejor preparada para enfrentar en un escenario de consolidación de las bolsas mundiales.

Con todo, las ventajas pertinentes y algunos hechos estilizados de la fusión se enumeran a continuación:

1. Reducción de costos.

Daniela Machado, de Thomson Reuters, estimaba en agosto de 2008, que en ese año la fusión de ambas bolsas lograría una reducción de costos de R$94 millones y el director presidente de BM&F BOVESPA afirmaba que �del total de la reducción de este año (refiriéndose a 2008), 40% vendrá por parte de la reducción de personal y 60% en sinergia de procesos�

2. Diversificación de los mercados.

Ya que los inversores tienen acceso a una mayor variedad de productos financieros pudiendo operar instrumentos de renta fija, renta variable, derivados y futuros en una misma plataforma.

3. Aumento de la competencia entre las agencias de bolsa.

Una bolsa de valores desmutualizada realiza sus acciones en vista de la obtención de lucro y este se ve aumentado mientras mayor sea el volumen negociado en la bolsa. Ello implica que difícilmente se restringirá la entrada a nuevos brókers o agentes. Esto sumado a que con la fusión el número de corredoras necesariamente aumenta.

En el caso del segmento BOVESPA, hay distintas categorías de acceso al mismo para las cuales existen determinados requisitos técnicos, operacionales, de idoneidad y financieros, entre los que se encuentran los requisitos mínimos de capital.

4. Aumento de la liquidez.

De acuerdo con Nielsen (2008), el aumento de la liquidez puede venir en primer lugar por un mercado más amplio con más inversores potenciales. En segundo lugar por la existencia de grandes cantidades disponibles a precios ligeramente diferentes del mercado, ya sea por encima o por debajo, lo que vuelve al mercado más líquido en el sentido de que grandes operaciones individuales tienen menos poder para mover los precios. A esto lo cataloga como que el �mercado puede profundizar(se)�. En tercer lugar disminuyen los costos de transacción tanto directos como indirectos lo que puede traducirse en un mayor volumen de negocios.

5. Eliminación de la competencia futura entre las bolsas brasileras.

Uno de los motivos de la integración regional del año 2000 fue justamente la competencia que existía entre ellas. Aquí también aparece este argumento como motivación para la fusión de las mismas.

6. Aumento de la atracción de inversores extranjeros.

De hecho en su página web, exhibe un apartado para inversores no residentes, donde se clarifica que es un objetivo de esta institución renovada enfocarse en lo inversores extranjeros. A su vez, con la alianza estratégica con CME Group, en el año 2008 comenzó a implementarse un sistema de ruteo de órdenes conectando la plataforma electrónica de la CME denominada Globex con la GTS (Global Trading System) perteneciente a la BM&F BOVESPA para operar derivados y contratos de cambio al contado permitiendo a inversores de una bolsa negociar valores en la otra y viceversa.

Luego de la fusión, como ambas empresas ya se encontraban listadas en el mercado, la nueva empresa continuó la cotización bajo el símbolo BVMF3. Cabe destacar que el comportamiento del precio de la misma en el mercado ha tenido altibajos ya que todo el proceso, tanto desmutualización como fusión, se dio en medio de la crisis financiera internacional lo que golpeó mercado bursátil brasilero y en particular a la cotización de la nueva bolsa.

Como conclusión, tanto la fusión como la desmutualización resultaron positivas para el mercado brasilero, en términos de liquidez como de modernización y adopción de tecnología de punta, necesaria para un fortalecimiento del desarrollo del mercado bursátil.

13.5 Argentina: Reforma del mercado de capitales

Los mercados de capitales no deben quedar al margen del proceso de integración regional, ya que representan el correlato natural de la actividad productiva brindando alternativas eficientes de canalización de los ahorros hacia la inversión y el financiamiento de la infraestructura.

La Federación Iberoamericana de Bolsas (FIAB) considera oportuno acentuar el esfuerzo realizado hasta el momento para fortalecer los mercados de la región e incrementar su liquidez, impulsando el desarrollo de la operatoria transfronteriza entre sus bolsas miembros a través de los intermediarios acreditados en ellas, teniendo en cuenta que los diversos avances, regionales y subregionales, en materia de integración en América Latina no han sido acompañados por una evolución correlativa a nivel de los mercados de valores. La necesidad de ampliar la presencia de los mercados de valores domésticos de los países de América Latina resulta evidente al considerar la situación vis à vis de otros mercados emergentes. Así por ejemplo, la relación de capitalización bursátil/PBI en América Latina, ubicada en un 28%, contrasta con los niveles del indicador en los mercados asiáticos (81%) y del Medio Oriente y Norte de África (36%).

13.5.1 Argentina en el contexto latinoamericano

A los fines de contextualizar la situación en Argentina, en este apartado se eligen tres indicadores que brindan una medida sobre el mercado bursátil para compararlo con otras bolsas de valores de la región. Los países seleccionados son Brasil, Chile, Colombia y Perú, debido a que todos ellos han experimentado tanto desmutualizaciones como fusiones2, lo que los convierte en una referencia a tener en cuenta. Los indicadores elegidos son la capitalización bursátil doméstica, el volumen de negociación y la cantidad de empresas listadas en la bolsa.

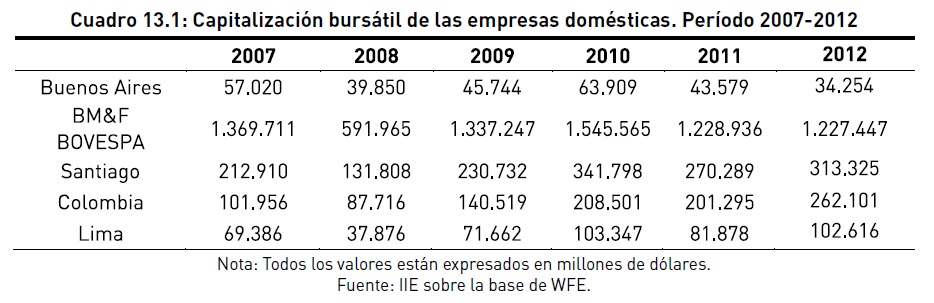

De acuerdo a la World Federation Exchange (WFE), la capitalización bursátil de las empresas domésticas es el número de acciones emitidas por empresas nacionales, incluyendo todas sus clases, multiplicados por sus respectivos precios de mercado en un momento dado. Esta cifra re�eja el valor global del mercado en ese momento. En el Cuadro 13.1 se presenta la capitalización bursátil para las distintas bolsas elegidas.

La Bolsa de Comercio de Buenos Aires no ha seguido la tendencia de sus pares de Latinoamérica, las cuales han disminuido su capitalización bursátil notablemente en 2008, coincidentemente con la crisis financiera internacional, pero luego han recuperado el terreno perdido, como es el caso de Brasil, o han superado los niveles previos, como en el caso de las restantes. La bolsa de Lima bajó su capitalización bursátil en casi un 50% entre 2007 y 2008, pero en 2010 alcanzó 48% más de sus niveles de pre-crisis. Comportamiento similar llevó a cabo la bolsa de Santiago, llegando en 2012 a casi más de la mitad de su capitalización de 2007. A destacar es el caso colombiano, ya que entre 2007 y 2012 más que duplicó su capitalización bursátil pasando de US$101.956 millones a US$262.101.

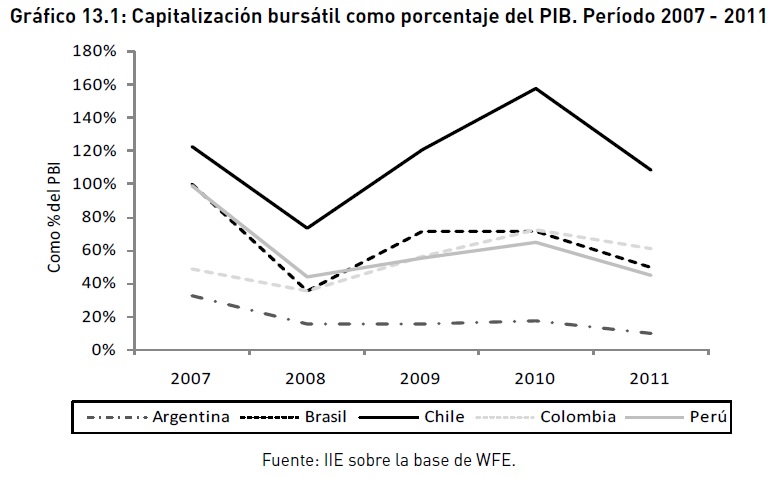

La bolsa de Buenos Aires no sólo es la de menor capitalización bursátil de la muestra, sino que su tendencia es decreciente. En 2012 su capitalización fue 40% menor a la de 2007 aunque en 2010 había logrado recuperar y sobrepasar la caída acentuada de 2008. Datos del año 2012 comparados con 2011 indican una caída interanual del 21%.Otra manera de presentar los datos de capitalización bursátil es relativizándola con el PBI de cada país, obteniendo una medida de acceso de las empresas de ese país al mercado de capitales local. Esta se presenta en el Gráfico 13.1.

2 Excepto Chile. Sin embargo es de los mercados de capitales más desarrollados de la región.

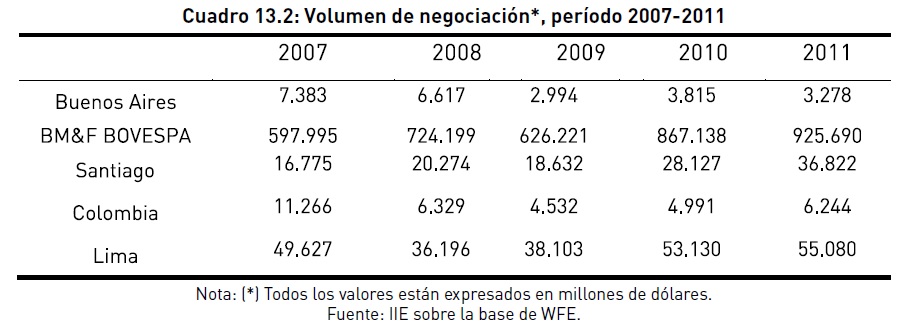

Nuevamente Argentina se encuentra en el nivel más bajo con una tendencia declinante mostrando un menor acceso al mercado de capitales que el resto de sus pares. Destacable aquí es el caso de Chile con más del 100% de capitalización bursátil respecto del PBI.Otra medida a la cual se hace referencia es el volumen de negociación, definido por la WFE como el número total de acciones negociadas multiplicado por el precio al cual se concertan las operaciones. En el Cuadro 13.2 se presenta el volumen de negociación para las distintas bolsas en el período 2007 � 2011.

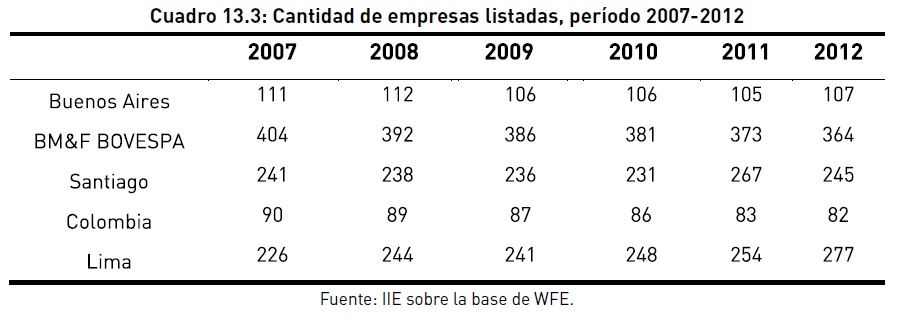

La Bolsa de Comercio de Buenos Aires disminuyó de manera drástica su volumen de negociación en el año 2009, cayendo un 120% respecto al año anterior y no logró reponerse de tal caída. Además, para todos los años, es el volumen más bajo en relación a las restantes bolsas. En esta línea se encuentra la bolsa colombiana ya que en 2011 negoció la mitad de lo registrado en 2007. Tanto la bolsa de Santiago como la de San Pablo han ido en aumento en el período considerado.Para tener otra dimensión del atraso en que se encuentra el sistema bursátil argentino, en Brasil se negocia 282 veces lo negociado en Argentina, en Lima 16 veces, 12 veces en Santiago y 2 veces en Colombia.En cuanto a la cantidad de empresas listadas, lo que es definido por WFE como número de empresas cuyas acciones cotizan en la bolsa al final del período, excluidos fondos de inversión, se presenta en el Cuadro 13.3.

La bolsa de Brasil tiene la mayor cantidad de empresas listadas en el año 2012, aunque presentando una tendencia decreciente desde 2007. A esta le siguen la bolsa de Lima con 277 compañías y la bolsa de Santiago con 245. Respecto de la bolsa de Lima se destaca la presencia de 63 empresas extranjeras, la mayor cantidad en las bolsas de la región. Por su parte, Colombia y Argentina son los países con menos empresas listadas en la bolsa en todo el período considerado.

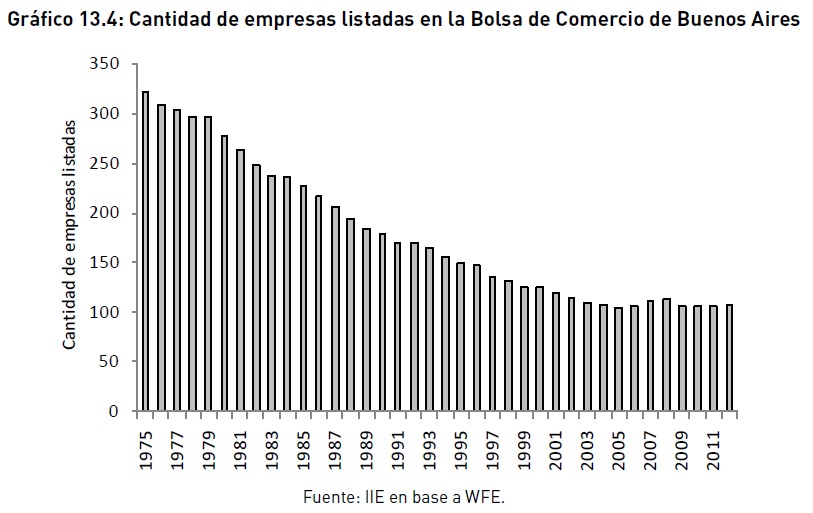

En una perspectiva más histórica, en el año 1979 la Bolsa de Brasil se encontraba con 404 empresas listadas, llegando al máximo de 592 en 1986, por lo que su decadencia en este rubro es de vieja data. En el caso de Lima y Santiago, han aumentado levemente el número de compañías listadas ya que en 19930 (año desde el cual se tienen datos disponibles) tenían 235 y 245 respectivamente Según las estadísticas que proporciona la WFE, en 1975 Argentina tenía listadas 322 empresas, de las cuales una era extranjera. Desde ese año en adelante la cantidad de empresas cotizantes ha caído permanentemente hasta llegar al 2012 con 107 empresas listadas. El Gráfico 13.4, deja bien en claro lo expuesto.

10.5.2 Descripción del sistema bursátil

El sistema bursátil argentino, desde 1969 regulado por la Ley N°17.811, es un marco institucional que brinda el entorno operativo, administrativo y regulatorio adecuado para el buen funcionamiento del mercado de capitales. En él intervienen distintas instituciones, cada una con funciones y facultades claramente definidas, a saber:

1- Comisión Nacional de Valores (CNV): Ente autárquico con jurisdicción nacional, dependiente del Ministerio de Economía, cuya función principal es autorizar la oferta pública de los valores, regular y controlar a todas las bolsas y mercados del país, como así también dictar medidas de protección al inversor.

2- Bolsa de Comercio: Entidad autoregulada cuya personería jurídica puede ser de sociedad anónima o entidad civil sin fines de lucro. Su principal función es la de autorizar, suspender y cancelar la cotización de títulos valores en la forma que dispongan sus reglamentos; establecer los requisitos que deben cumplir para cotizar títulos valores y mientras subsista la autorización; velar por la veracidad en el registro de las cotizaciones y sus precios corrientes y garantizar la veracidad de los documentos que deban presentar las sociedades cotizantes, entre otras.

3- Mercado de Valores: Entidad cuya personería jurídica es de sociedad anónima. Su función primordial es la de efectivizar la cotización de los títulos valores autorizados por la Bolsa de Comercio, garantizando y liquidando las operaciones que concierten los Agentes de Bolsa que pertenezcan a ese mercado.

4- Caja de valores: Custodia los títulos públicos y privados que cotizan en las distintas bolsas de comercio con mercado de valores adherido del país, asi como también de aquellos títulos públicos que cotizan en el MAE (Mercado Abierto Electrónico)3. Además actúa como agente de pago ya que cobra los intereses y dividendos de los emisores y distribuye los pagos entre los comitentes de los títulos valores. Como puede observarse, el sistema bursátil argentino así definido es mixto, entendiendo por tal la concurrencia del sector público (a través de la CNV) y del sector privado (a través de las bolsas y mercados). Existen sistemas totalmente privados, como el caso de Londres, donde la CNV se halla ausente y es la propia bolsa quien asume muchas de sus facultades; e íntegramente públicos, donde los operadores son funcionarios estatales que acceden al cargo mediante un concurso, como lo es el caso de París. Otra particularidad que el sistema presenta es que, mientras en el mundo las funciones que desarrollan las bolsas de comercio y el mercado de valores se concentran en una única entidad llamada Bolsa de Valores, en Argentina ello no ocurre. Específicamente, existe una relación de dependencia entre ambas: todo Mercado de Valores debe estar adherido a una Bolsa de Comercio, pero no toda Bolsa debe contar con un Mercado. En la ley N°17.811 expresamente se establece que �Los mercados de valores sólo pueden permitir la negociación de títulos valores cuya cotización hubiese sido autorizada por la bolsa de comercio que integren y las que deban realizarse por orden judicial�. Como ejemplos de Bolsas con Mercado de Valores se puede mencionar la de Buenos Aires, Rosario, Santa Fe, Córdoba y Mendoza; mientras que Bolsas sin un Mercado asociado son la de La Plata, Bahía Blanca, y Tucumán También se mencionó que la tendencia mundial justifica que las bolsas asuman personería jurídica de sociedad anónima. En Argentina, las bolsas que asumen esta estructura son la de Bahía Blanca, Mar del Plata, Tucumán, Neuquén y Río Negro, entre otros; pero la Bolsa de Comercio de Córdoba, Buenos Aires, Rosario, Santa Fe y La Plata son entidades civiles sin fines de lucro.Lo descrito recientemente, entonces, hace referencia al sistema bursátil determinado por la Ley N°17.811. En el año 2012 se propuso la modificación de esta por la Ley N°26.831, la cual fuera sancionada el 29 de noviembre y promulgada el 27 de diciembre. En el siguiente apartado se analizaran los principales cambios y sus implicancias, teniendo en cuenta conceptos vistos en la sección 13.2 y 13.3.

3 Mercado extrabursátil donde se transan títulos de renta fija -públicos y privados-, divisas, operaciones de pases, y operaciones de futuros con monedas y tasa de interés.

10.5.3 Ley del mercado de capitales (N° 26.831)4

La ley de reforma del sistema bursátil se presenta como una oportunidad para el país para incorporarse al conjunto de aquellos que han reestructurado sus bolsas en línea con la nueva tendencia que rige los mercados internacionales, la cual data de la década de los ´90. No obstante, atentos a que algunos indicadores internacionales sobre calidad institucional muestran un deterioro, algunas voces advierten las potenciales consecuencias de dotar de amplias facultades a la CNV. Específicamente preocupa que la dirección de la CNV esté a cargo de un Directorio compuesto de cinco miembros designados por el Poder Ejecutivo Nacional (PEN)5, lo que de alguna manera vulnera la independencia del organismo, al no requerir por ejemplo que el Congreso valide esos nombramientos. En lo que sigue se hará una descripción objetiva de las principales modificaciones de la ley, la cual comenzó a regir un mes después de ser publicada en el Boletín Oficial (27 de enero de 2013). No obstante, la CNV contará con 180 días adicionales para establecer un cronograma para las bolsas a fin de poder readecuarse a la nueva normativa. Con la presente modificación se busca alcanzar objetivos definidos explícitamente, a saber: promover la participación en el mercado de capitales de los pequeños inversores, asociaciones sindicales, asociaciones y cámaras empresariales, organizaciones profesionales y de todas las instituciones de ahorro público, proteger a pequeños inversores y promover el acceso al mercado de PyMEs, entre otros. En línea con la tendencia internacional, busca propender la creación de un mercado de capitales federalmente integrado, a través de mecanismos para la interconexión de los sistemas informáticos de los distintos ámbitos de negociación, con altos estándares de tecnología y busca mayor liquidez y competitividad a fin de obtener condiciones más favorables al momento de concretar las operaciones.Para ello se dota a la CNV de amplias atribuciones, en detrimento de las llevadas a cabo por la bolsa, previa sanción de la ley. Desde ahora será la CNV quien supervise, regule, inspeccione, fiscalice y sancione a todas las personas físicas y/o jurídicas que realicen la oferta pública de valores negociables; llevará el registro, otorgará, suspenderá y revocará la autorización de oferta pública de valores negociables6 y autorizará el funcionamiento de los mercados y agentes registrados. Además será quien apruebe los estatutos, reglamentos y toda normativa de carácter general dictada por los mercados.

Estos últimos, por su parte, deberán dictar las reglamentaciones a los efectos de habilitar la actuación en su ámbito de agentes autorizados por la CNV; autorizar, suspender y cancelar el listado y/o negociación de valores negociables en la forma que dispongan sus reglamentos; dictar normas reglamentarias que aseguren la veracidad en el registro de los precios así como de las negociaciones; dictar las normas y medidas necesarias para asegurar la realidad de las operaciones que efectúen sus agentes; fijar los márgenes de garantía que exijan a sus agentes para cada tipo de operación que garantizaren; constituir tribunales arbitrales y emitir boletines informativos. Los derechos y aranceles que perciban por estos servicios, serán libres pero estarán sujetos a la aprobación de la CNV quien establece máximos predeterminados, considerando las características del instrumento, el carácter de pequeñas y medianas empresas de las emisoras o la calidad de pequeño inversor.

4 Esta se encuentra pendiente de ser reglamentada.

5 En el debate parlamentario en relación al proyecto de reforma, la oposición propuso alternativas para aumentar la independencia del organismo. Específicamente se consideró la posibilidad de que el Congreso participe en la elección de los miembros - ya sea como elector directo o como emisor del aval de aquellos elegidos por el PEN- y que la periodicidad de los mandatos difieran de los del gobierno de turno -los directores se mantienen en el cargo por cinco años y sus mandatos pueden ser renovados por períodos sucesivos.

6 Está explícitamente determinado que la CNV será la autoridad de aplicación y autorización de la oferta pública de valores negociables en todo el ámbito de la República Argentina (...) Podrá establecer regímenes diferenciados de acuerdo con las características objetivas o subjetivas de los emisores y/o de los destinatarios de los ofrecimientos, el número limitado de éstos, el domicilio de constitución del emisor, los montos mínimos de las emisiones y/o de las colocaciones, la naturaleza, origen y/o especie de los valores negociables, o cualquier otra particularidad que lo justifique razonablemente.

Bajo la actual ley, los mercados no necesitarán integrar una Bolsa, incluso serán los mercados quienes lleven a cabo mucha de sus funciones. En este sentido, el capítulo III de la ley N° 17.811 que legisla aspectos generales vinculados a la bolsa, desaparece. En relación al mercado y en línea con lo descripto en la sección 13.2, las principales modificaciones se vinculan a la forma jurídica que deben adoptar estos y a la eliminación de las exigencias de ser accionista de alguno de los mercados para ser agente bursátil. Específicamente se establece que deberán abandonar el carácter de sociedades sin fines de lucro (aquellas que la posean) para constituirse como sociedades anónimas, las cuales estarán comprendidas en el régimen de oferta pública de acciones. En relación a los con�ictos de intereses descriptos, con el objeto de evitar la formación de accionistas controlantes o grupos de control, la reglamentación de la CNV impondrá las limitaciones necesarias a los estatutos sociales de los mercados. Este proceso de desmutualización permitirá incorporar avances tecnológicos del sector e integrar el mercado a otros de mayor tamaño. En este sentido también se instituyó que �La Comisión Nacional de Valores podrá requerir que los mercados en los que se listen y/o negocien valores negociables, establezcan un sistema de interconexión entre ellos para permitir la existencia de un libro de órdenes común. También podrá requerir el establecimiento de sistemas de negociación tendientes a que, en la negociación de valores negociables, se dé prevalencia a la negociación con interferencia de ofertas con prioridad de precio-tiempo�. Uno de los artículos controvertidos es el número 20, en el cual se establece que en caso de ser vulnerados intereses de accionistas minoritarios y/o tenedores de títulos valores sujetos a oferta pública, la CNV podrá: �I) Designar veedores con facultad de veto de las resoluciones adoptadas por los órganos de administración de la entidad, cuyas disposiciones serán recurribles en única instancia ante el presidente de la comisión; II) Separar a los órganos de administración de la entidad por un plazo máximo de ciento ochenta (180) días hasta regularizar las deficiencias encontradas. Esta última medida será recurrible en única instancia ante el Ministro de Economía y Finanzas Públicas�. También se declara la potestad de requerir al juez competente el allanamiento de lugares privados, iniciar acciones judiciales, reclamar judicialmente el cumplimiento de sus decisiones y solicitar todo tipo de información a organismos públicos y a cualquier persona física o jurídica que considere necesaria para el cumplimiento de sus funciones.

El secreto bursátil, si bien se mantiene, podrá no regir en caso que la información sea requerida por la CNV, el Banco Central de la República Argentina (BCRA), la Unidad de Información Financiera (UIF), la Superintendencia de Seguros de la Nación y/o la Administración Federal de Ingresos Públicos (AFIP) en el marco de investigaciones propias de sus funciones y en cuestiones de familia o procesos criminales vinculados a esas operaciones o a terceros relacionados con ellas.

Si bien con efectos potenciales menores, el BCRA también asumió nuevas potestades dada su función de regulador del dinero y el crédito de la economía, a saber: con carácter excepcional puede disponer la modificación de los márgenes de garantía fijados por los mercados o por la CNV y puede limitar, con carácter general y por el tiempo que estime necesario, la oferta pública de nuevas emisiones de valores negociables públicos o privados.Un último aspecto a mencionar es la determinación de nuevos agentes de calificación de riesgo, como podría serlo toda universidad pública, quienes deberían elaborar informes de riesgo y valorar las emisiones de deuda, tanto públicas como privadas.

Al momento de escribirse estas líneas, muchas son las dudas respecto a naturaleza y morfología que caracterizarán al nuevo mercado. Aspectos prácticos respecto a cómo se realizará el proceso de liquidación y compensación de las operaciones, la forma en que el agente de un mercado garantizará una operación a un agente de otro, el destino de las Bolsas de Comercio, los requisitos para ser Broker o la tecnología utilizada para realizar el matching de órdenes, son algunos ejemplos. El margen para realizar comportamientos discrecionales también es amplio. El tiempo irá evacuando algunas de estas inquietudes y probablemente mucho de lo que efectivamente se asuma será el resultado de intentos de prueba y error.