Balance de la

Economía Argentina

ENCADENAMIENTO PRODUCTIVO CITR�COLA

CAPÍTULO 14: ENCADENAMIENTO PRODUCTIVO CITRÍCOLA

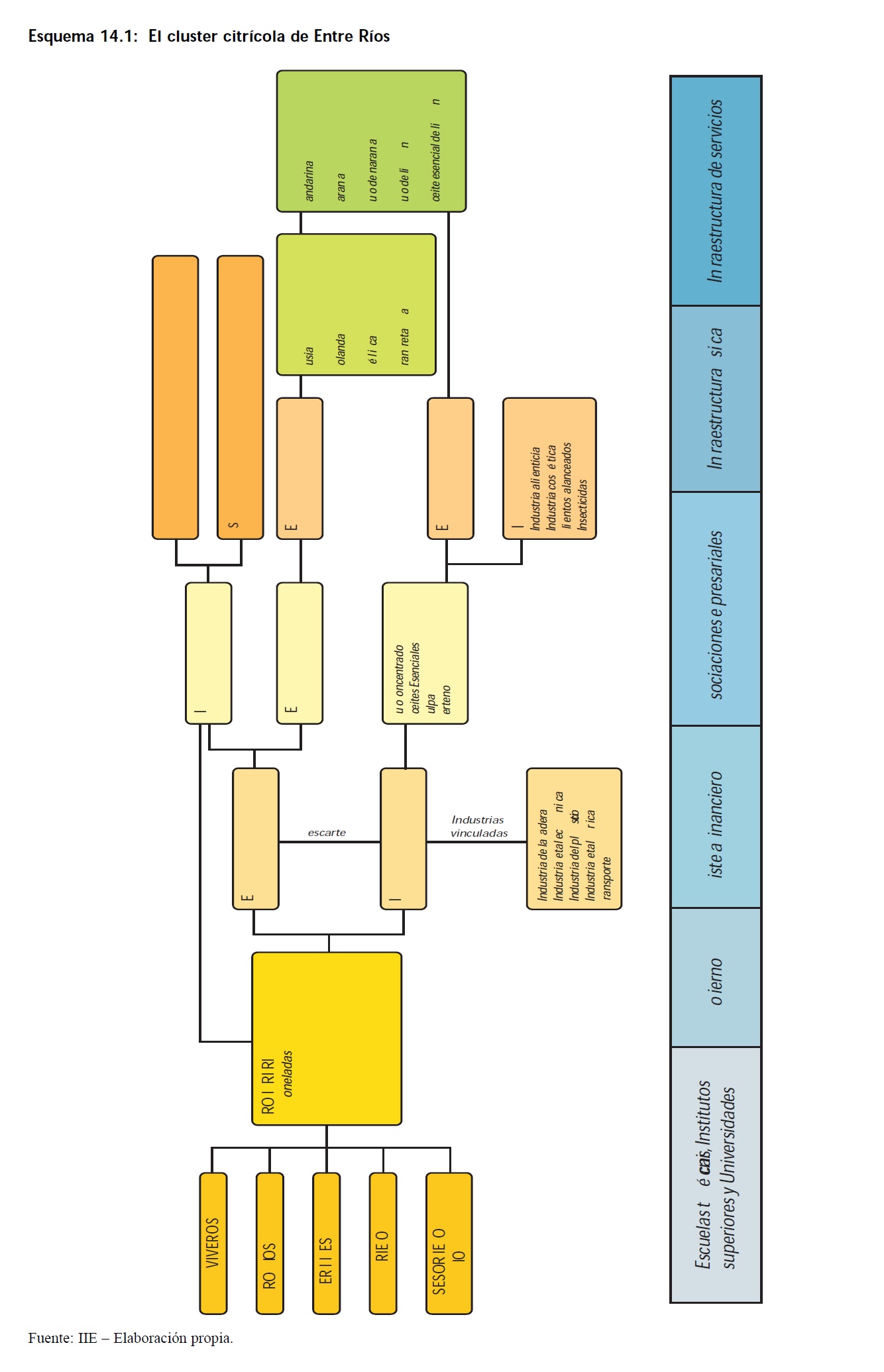

La producción de frutas cítricas es un sector que ofrece grandes posibilidades para Argentina. La provincia de Entre Ríos, líder nacional en producción de naranjas y mandarinas, presenta un importante desarrollo de los eslabones que componen la cadena de valor citrícola.

La misma, integra a viveros, productores, asesores técnicos, empaques y plantas procesadoras, entre otros. A su vez, presenta importantes vinculaciones con otras industrias de diversos rubros. Por otro lado, la actividad muestra un importante impacto regional en una de las zonas con los mayores índices de pobreza e indigencia del país.

14.1 Contexto Mundial

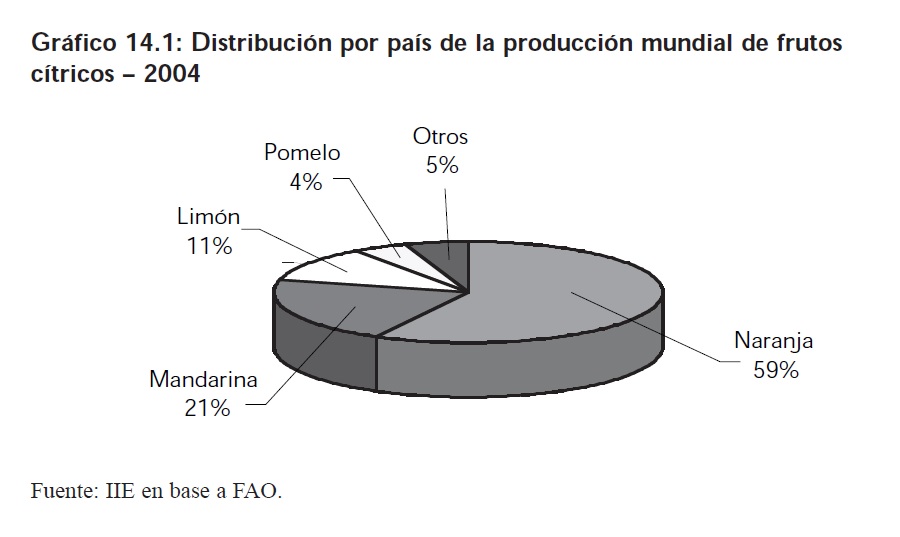

Durante el año 2004 la producción mundial de cítricos alcanzó un total de 108,5 millones de toneladas1. El principal cítrico producido a nivel mundial es la naranja (59%), seguido por mandarina (21%) y limón (11%), siendo el pomelo (4%) el fruto de menor trascendencia. En el mundo también existen otras frutas cítricas que representan el 5% de la producción total, pero que no son relevantes en este análisis ya que su producción es prácticamente nula en Argentina. La producción se concentra principalmente en tres países: Brasil, Estados Unidos y China. Estos representan el 46% del total mundial, seguidos de lejos por México, España, India e Irán.

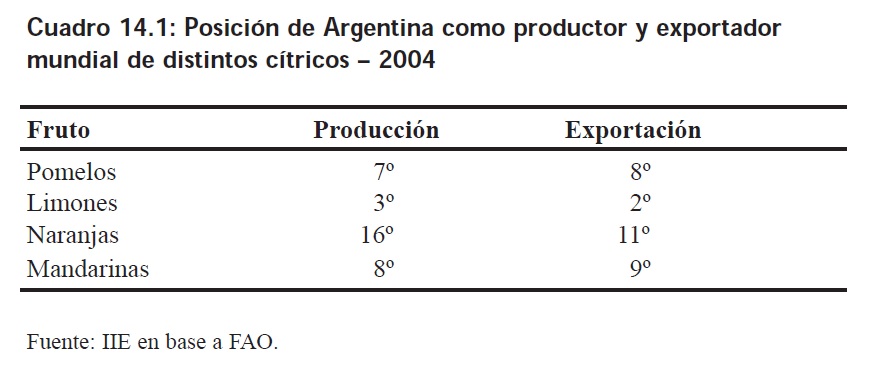

Por ser un producto perecedero, las frutas tienen una alta orientación al mercado interno, tanto para consumo como para industrialización. Es por ello que muchos de los grandes productores no son importantes jugadores en el comercio mundial. En este contexto, Argentina ocupa el décimo lugar como exportador de este tipo de frutas. No obstante, la participación argentina varía si se hace un análisis desagregado por tipo de fruta.Los principales importadores de estos productos provienen del mercado europeo: Alemania, Francia y Reino Unido. No obstante,

1 Según datos Publicados Por FAO (Organización de las Naciones Unidas para la Agricultura y la Alimentación).

dada su proximidad geográfica, son atendidos principalmente por España. Otro demandante de envergadura es Japón, país que concentra mayormente sus compras en Estados Unidos. Al contrario de lo que sucede con los compradores europeos, quienes consumen principalmente naranjas y mandarinas, la demanda japonesa se inclina fuertemente por los melones y, en menor medida, los limones. Es importante aclarar que estos mercados son en general marginales para Argentina, cuyos principales demandantes son Rusia, Holanda, Italia y Bélgica, como se explicará más adelante.

14.2 Argentina

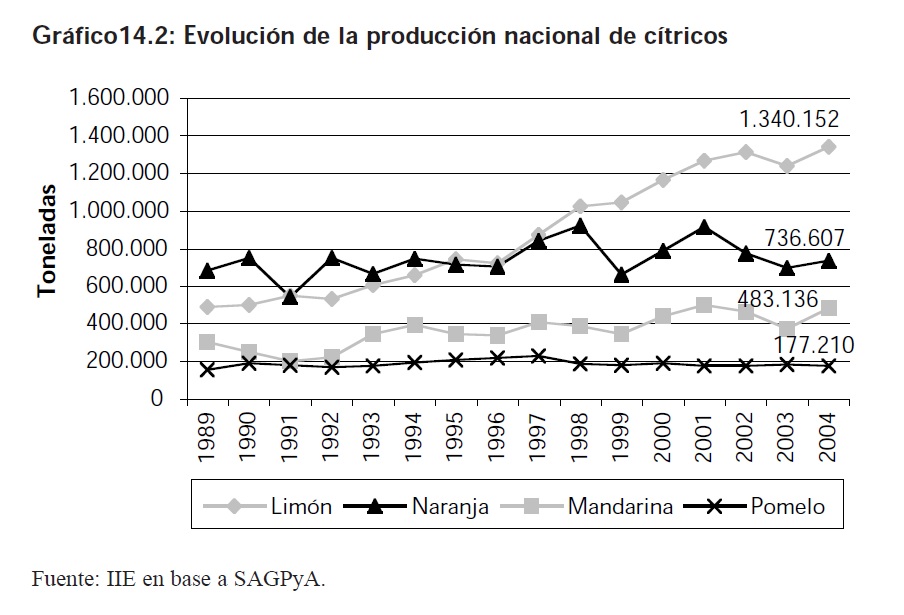

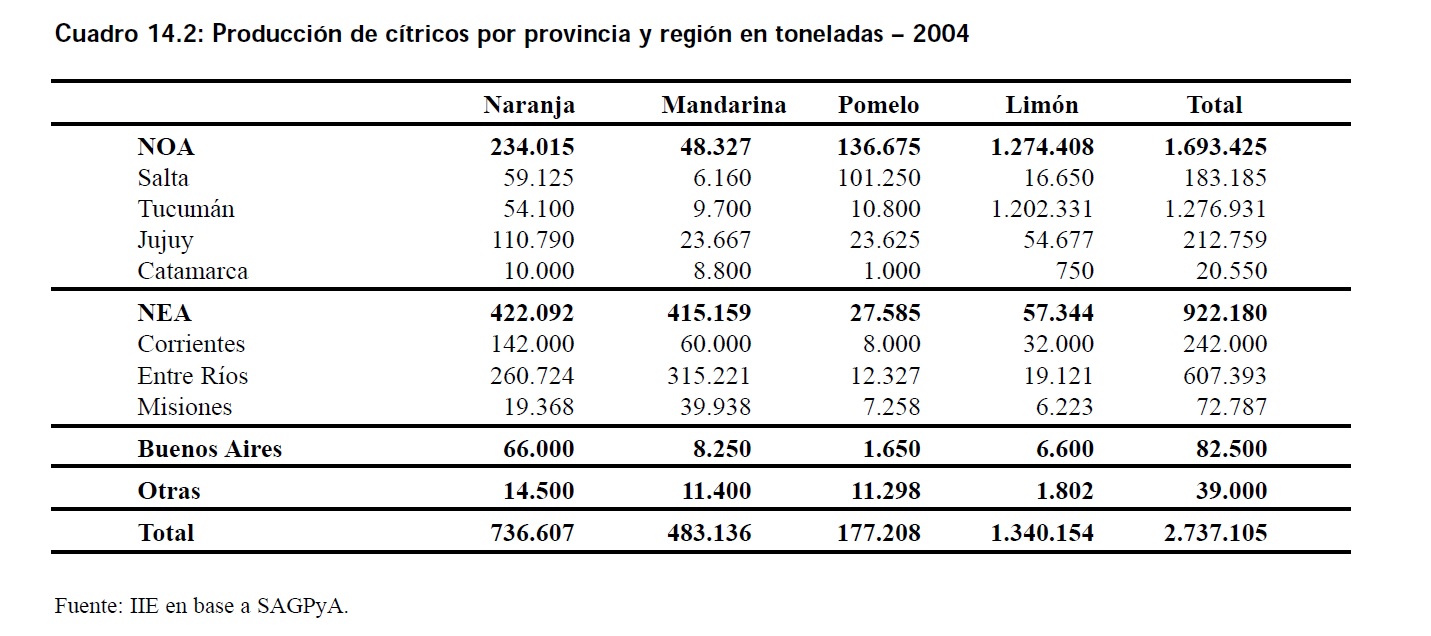

La producción primaria de cítricos en Argentina ocupa 147.466 hectáreas. Esta extensión indica que la citricultura es, luego del cultivo de la vid, la segunda actividad frutícola más importante del país. A mediados de la década del 90, la producción se encontraba en un nivel de alrededor de 1,5 millones de toneladas, mientras que en 2004 la misma se ubicó en los 2,7 millones de toneladas. No obstante, este crecimiento no fue parejo para todas las especies: mientras el resto de los productos mantiene un volumen de producción relativamente estable, la producción limonera es responsable de más del 76% del aumento de la producción total de cítricos entre 1989 y 2004.

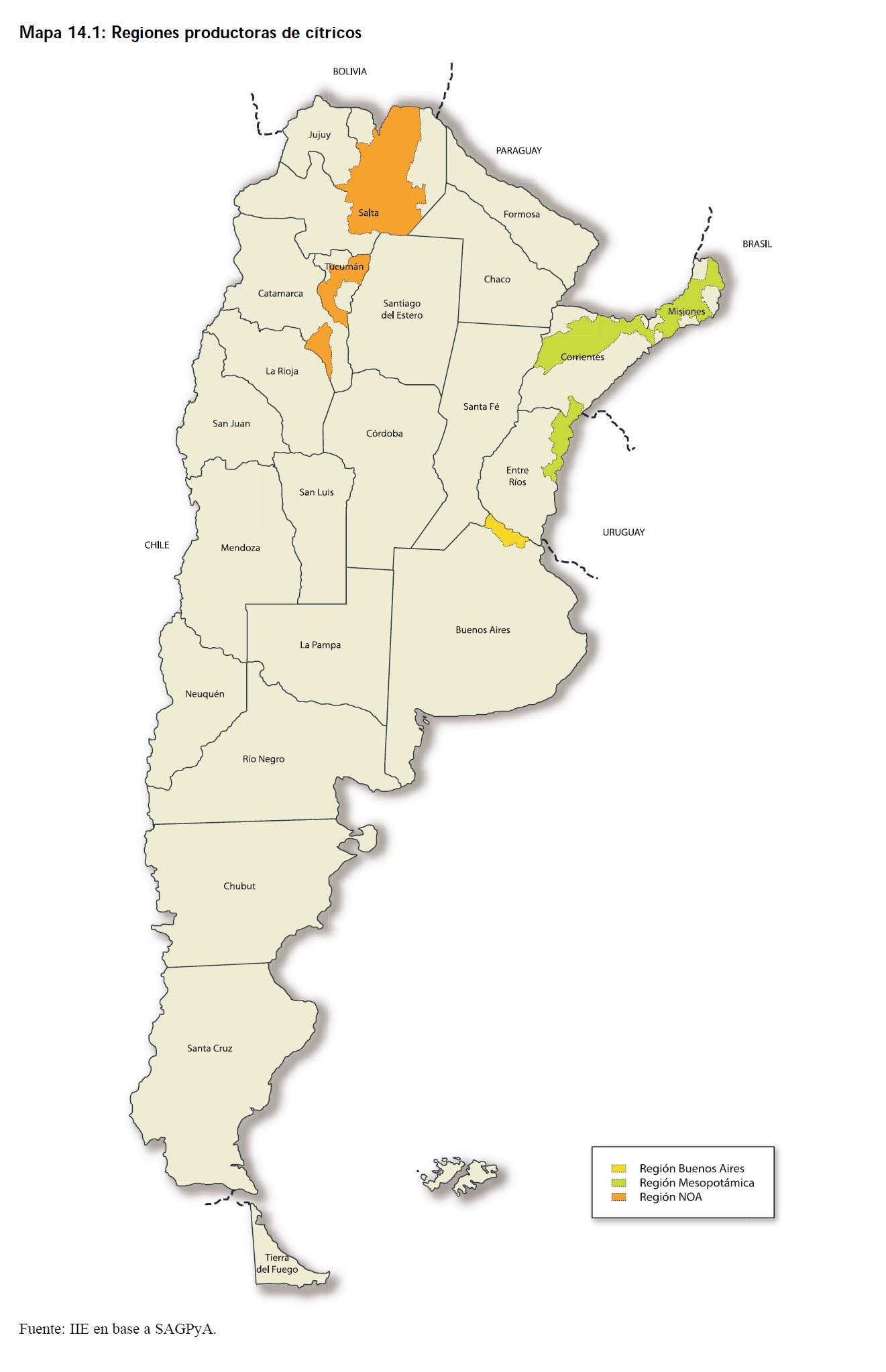

La citricultura argentina se desarrolla en dos grandes regiones bien diferenciadas, NEA (Nordeste Argentino) y el NOA (Noroeste Argentino). La primera ocupa las provincias mesopotámicas de Entre Ríos, Corrientes y Misiones. Dentro de esta región se pueden diferenciar tres subregiones. La primera es la zona citrícola ubicada en el ámbito del Río Uruguay que incluye a los departamentos Concordia, Federción y Colón de Entre Ríos y el departamento Monte Caseros en Corrientes. La segunda, llamada cuenca bellavistense, está ubicada netamente en la provincia de Corrientes; se extiende desde el Río Paraná hacia el centro de la provincia y la componen los departamentos Bella Vista, Concepción, Saldas, San Roque, Mburucuyá y Lavalle. La tercera subregión se ubica en la provincia de Misiones y es un área que está cobrando importancia gracias al reemplazo de viejas plantaciones de tabaco por otros cultivos como el citrus. Este proyecto es financiado a través del Fondo Nacional del Tabaco, formado por impuestos sobre la venta de cigarrillos. La región del NOA comprende a las provincias de Tucumán, Jujuy, Salta y Catamarca. Otras provincias productoras, pero de menor magnitud son: Buenos Aires, Chaco, Formosa y Santa Fe.

Estas dos grandes regiones, el NOA y el NEA, se distinguen en cuanto a suelos, climas, sistemas de producción, tecnología y tamaño de las fincas. La región mesopotámica es la zona citrícola más antigua de Argentina. Las unidades productivas se distribuyen en un gran número de fincas pequeñas. EN general, éstas datan de hace varias años y las técnicas de producción no evolucionaron de manera considerable. Hacia el norte del país, los establecimientos son de mayor envergadura debido a la existencia de grandes firmas que muestran un elevado nivel de integración, desde la producción hasta el proceso industrial.

Otra de las características que diferencian a ambas regiones es la orientación productiva. Mientras que en el NEA predominan las plantaciones de naranjas y mandarinas, en el NOA la inclinación es hacia la producción de limones y, en menor medida, de melones. De esta manera, y con Tucumán a la cabeza, se observa que en esta última región el 75% de la producción se atribuye al limón. Es importante mencionar a Salta en donde el 56% del producido son melones. Mientras tanto, en el NEA más del 90% de la producción corresponde a naranjas y mandarinas por partes casi iguales. En esta última zona se destaca a Entre Ríos como principal productor.

Una mención especial merece el caso del limón. Tucumán concentra el 90% de la producción de esta fruta. Esto se debe a que la provincia cuenta con ventajas comparativas de gran magnitud en la producción de limones. Las plantaciones se ubican en las laderas de zonas montañosas a unos 300-500 metros sobre el nivel del mar. Esta ubicación estratégica protege a las plantas contra heladas y provee un excelente drenaje para el agua. Lo más destacable de esto es que la provincia logró desarrollar un verdadero cluster en torno a este producto. En la provincia pueden identificarse todos los eslabones de la cadena de valor trabajando en forma conjunta con altos niveles de competitividad. Es por esto que los limones tucumanos son reconocidos a nivel mundial como un producto de gran calidad.

Debido a la producción en contra estación Argentina compite con otros jugadores del hemisferio sur por colocar sus productos en áreas septentrionales. En este aspecto el principal competidor mundial de Argentina es Sudáfrica.

Según estimaciones de la Federación Argentina del Citrus (Federcitrus), el sector cuenta con 5.300 productores de fruta, 529 empaques de cítricos (79 de ellos para exportación) y 16 plantas industriales. Esto representa un total de 100.000 puestos de trabajo directos. A esto se le agregan los empleos indirectos que general el sector a través de servicios conexos demandados por la actividad.

4.3 Entre Ríos

14.3.1 Producción primaria

14.3.1.1 Superficie implantada

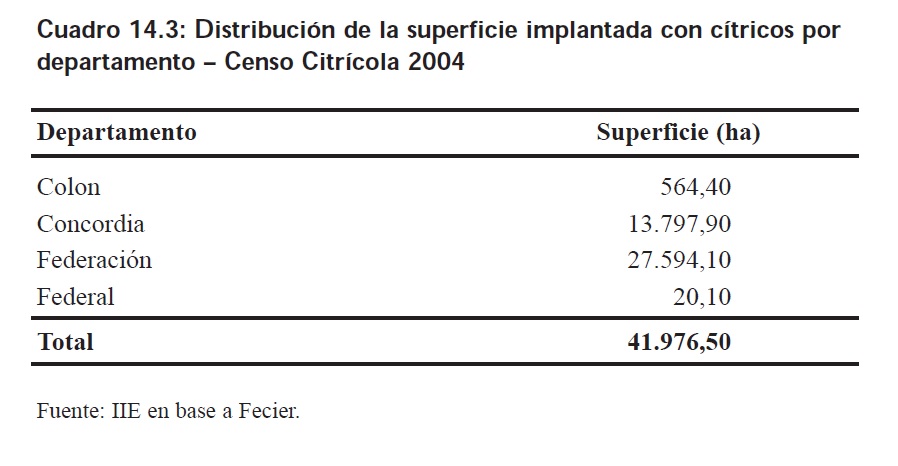

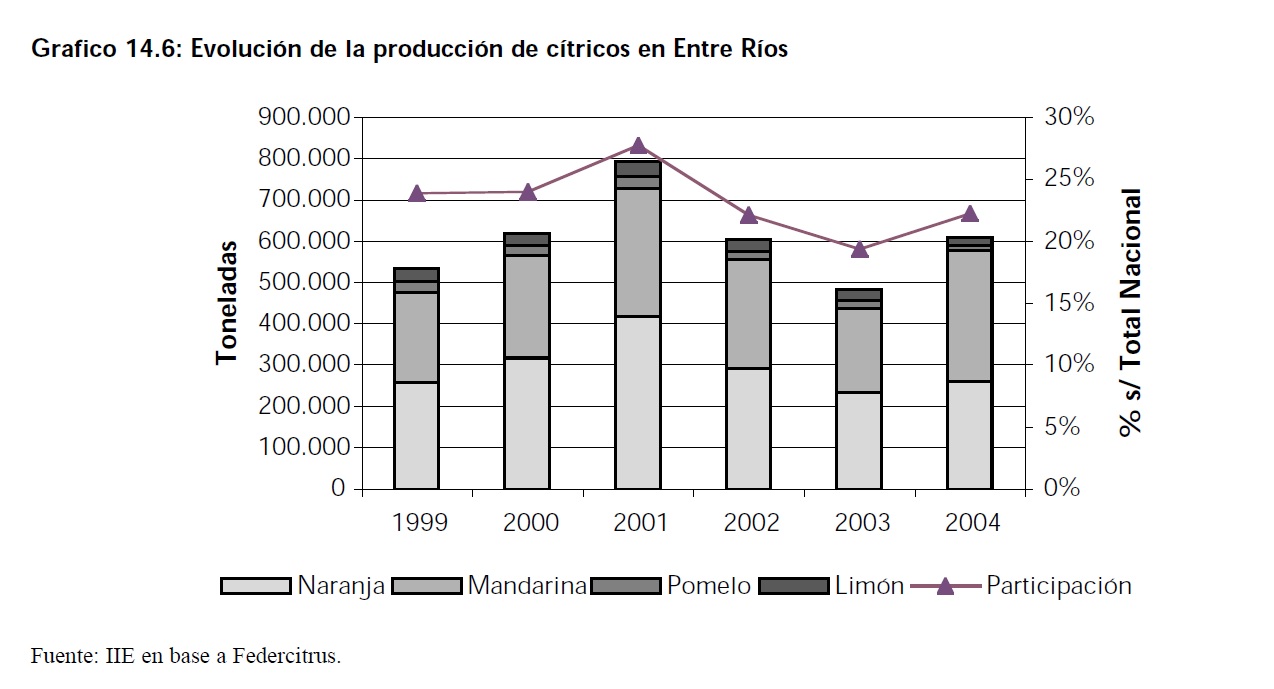

Tal como se explicita en el Cuadro 14.3, la provincia de Entre Ríos es la segunda productora nacional de cítricos en general y primera productora de naranjas y mandarinas. Según el último Censo Citrícola de la provincia, realizado en 2004 por la Federación del Citrus de Entre Ríos (Fecier), la provincia cuenta con 41.976,5 hectáreas dedicadas a esta actividad. La misma se desarrolla en el nordeste provincial en los departamentos Colón, Concordia, Federación y Federal. La citricultura entrerriana no experimentó grandes variaciones en cuanto a superficie en los últimos años. Esto responde a que la actividad citrícola se desarrolla en conjunto con otra actividad importante como la forestal2 que afecta grandes extensiones en la región. A su vez, en los últimos años el cultivo de arándanos3 en la zona, si bien no afecta grandes superficies, incide sobre el valor de la tierra. Esto explica que el desarrollo de la citricultura no sea extensivo en superficie, sino intensivo, reflejando aumentos en la densidad de plantación, cambios de variedades, reposicionamiento de plantas, pero siempre sobre una superficie acotada.

La importancia de esta actividad radica en su fuerte impacto regional, ya que coincide con unas de las zonas más pobres del país. Según los datos relevados por INDEC de los 28 conglomerados urbanos más importantes del país, la pobreza alcanzaba en el primer trimestre de 2005 al 58,0% de las personas en la ciudad de Concordia. Este guarismo sólo era superado por Jujuy con un 58,2% de pobres. Asimismo, Concordia era el conglomerado con mayor incidencia de la indigencia (28,9%) por encima de otros como Resistencia, Tucumán o Formosa.

Teniendo en cuenta esta alarmante situación social, los vaivenes de la actividad no pasan desapercibidos en esta región. La citricultura es una fuente de ingreso para los 2.362 productores que hay en Entre Ríos, como así también para sus empleados permanentes y temporales.

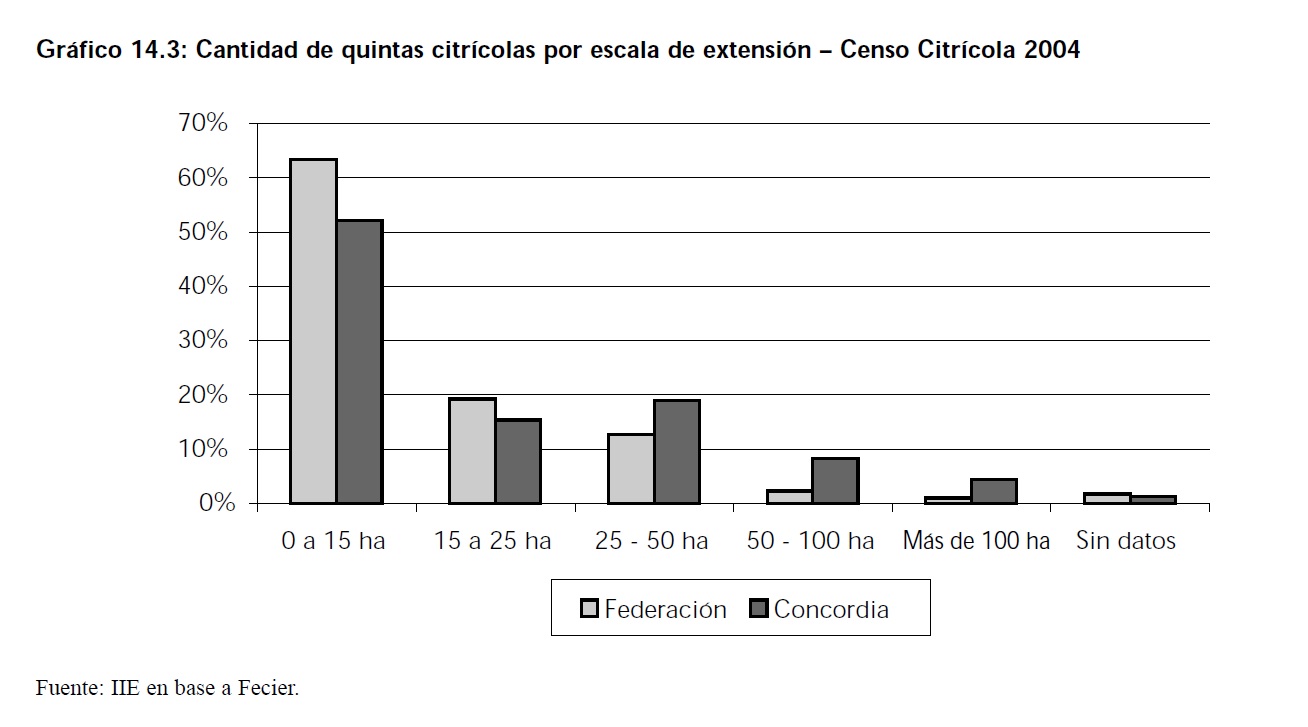

Estos productores desarrollan su actividad en 1.779 quintas, de las cuales el 74,3% se encuentran en Federación y el 25,0% en Concordia. El resto se distribuye entre los departamentos Federal y Colón. El tamaño promedio de cada explotación difiere entre los distintos departamentos: mientras en Federación una quinta citrícola promedia las 15,4 hectáreas, en Concordia este valor asciende a 24,9 hectáreas.

2 En el capítulo 18 de la edición 2004 de El Balance de la Economía Argentina se analiza en detalle el encadenamiento productivo foresto-industrial de Entre Ríos.

3 La producción de arándanos se analiza en el capítulo 13 de la presente edición.

La provincia cuenta con un censo realizado en 1995 y si bien su metodología difiere con el realizado recientemente, la comparación intercensal deja entrever dos fenómenos:

- Una mayor densidad de plantación: la cantidad de plantas por hectárea pasó de 272 en 1995 a 388 en 2003.

- Un incremento en la cantidad de pequeñas plantaciones y una tendencia hacia un menor tamaño promedio de las explotaciones.

Asimismo, también se observa que el ritmo de implantación decayó en los últimos años. Durante 1994 - 1998 el promedio de plantación fue de 850.000 plantas por año, mientras que en el período 1999 - 2003 este valor cayó a 450.000 plantas por año. En este último período la implantación se concentró principalmente en el departamento Federación. Tal es así que la cantidad de plantas cultivadas en Concordia disminuyó un 12%, mientras que a nivel provincial el aumento fue del 27%. Este fenómeno se refleja en la edad de las plantaciones, en Federación casi la mitad de las plantas tienen menos de 10 años, mientras que en Concordia éstas representan alrededor del 20%.

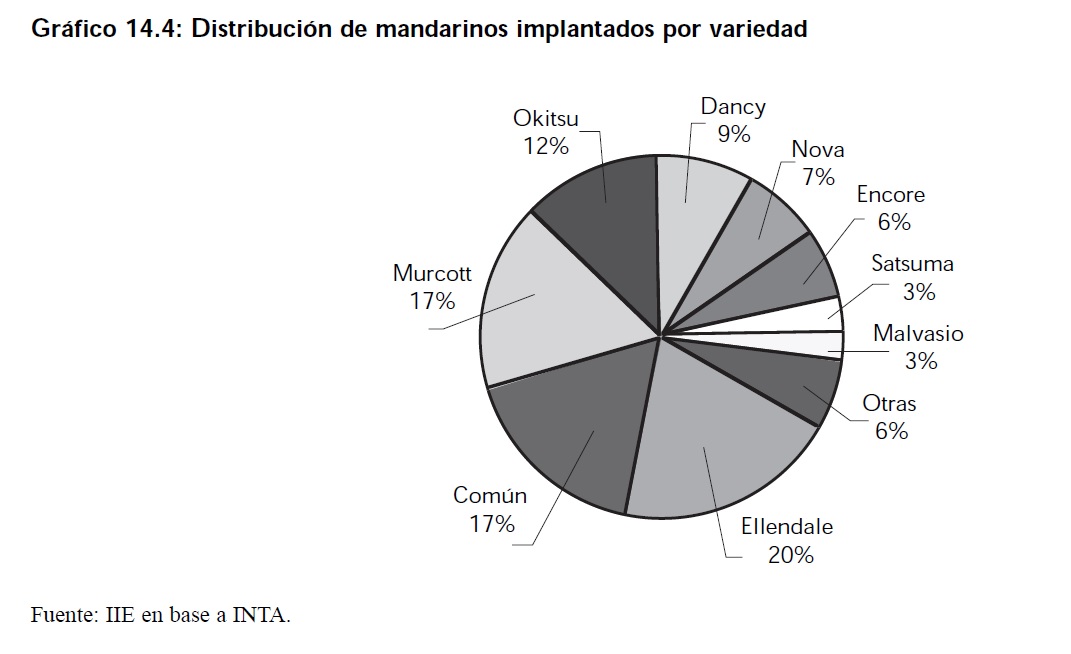

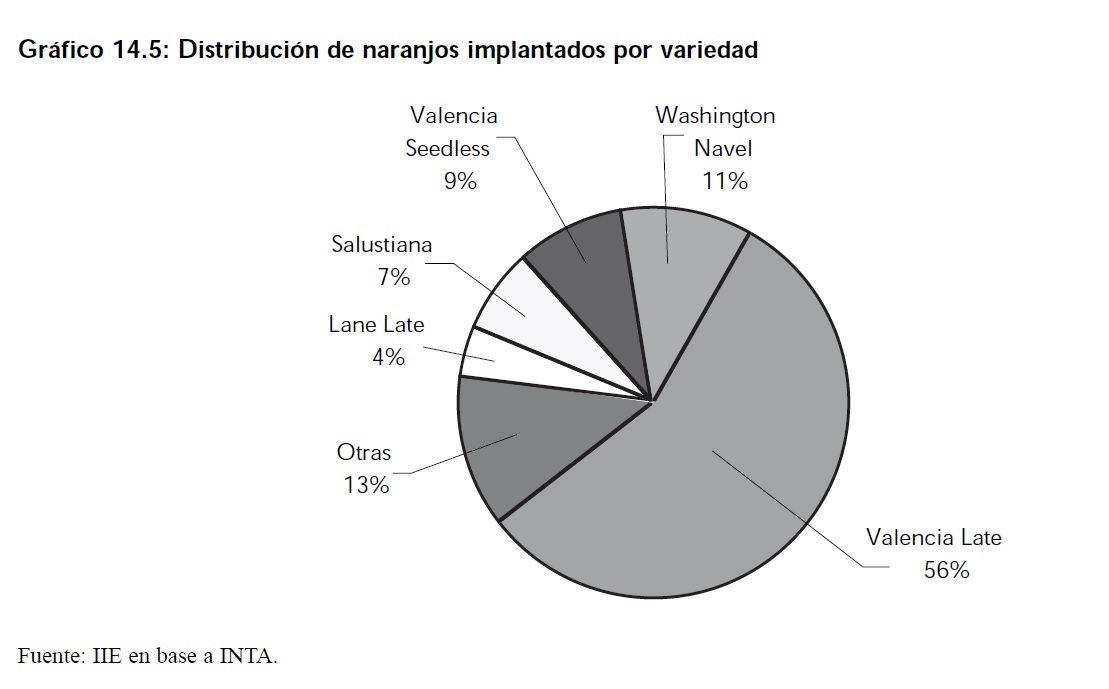

En cuanto a las variedades implantadas en Entre Ríos, y en concordancia con lo expresado en cuanto a la estructura productiva, el 49% de las plantas corresponden a mandarinos, el 47% a naranjos, el 2% a limoneros e igual porcentaje a pomelos. En los últimos años se observa una tendencia a la incorporación de mayor cantidad de naranjos por sobre mandarinos. Esto responde a que la naranja presenta mejores rendimientos, mayor regularidad en la producción y manejo más simple y menos costos.

En cuanto a los varietales implantados de cada fruta, la provincia atravesó hace algunos años una reconversión en este sentido. La misma estuvo dirigida a incorporar variedades aceptadas por el mercado externo. No obstante, este proceso no se realizó de una forma racional y eficiente. En muchos casos se implantaron variedades de acuerdo a lo que podían ofrecer los viveros locales y no teniendo en cuenta el gusto del consumidor externo. Asimismo, se colocaron plantas con buena adaptación en otros países, pero de regulares resultados en la zona.

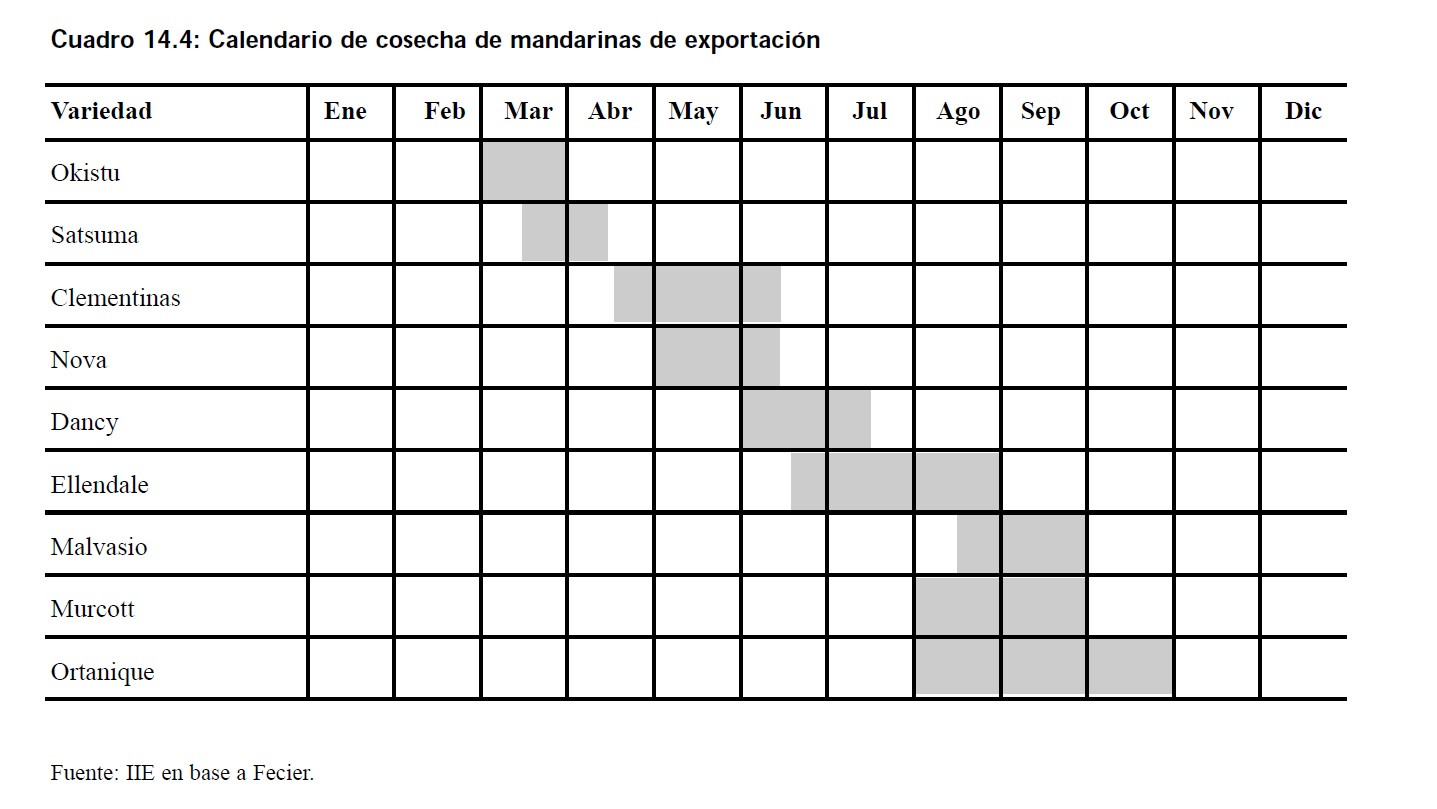

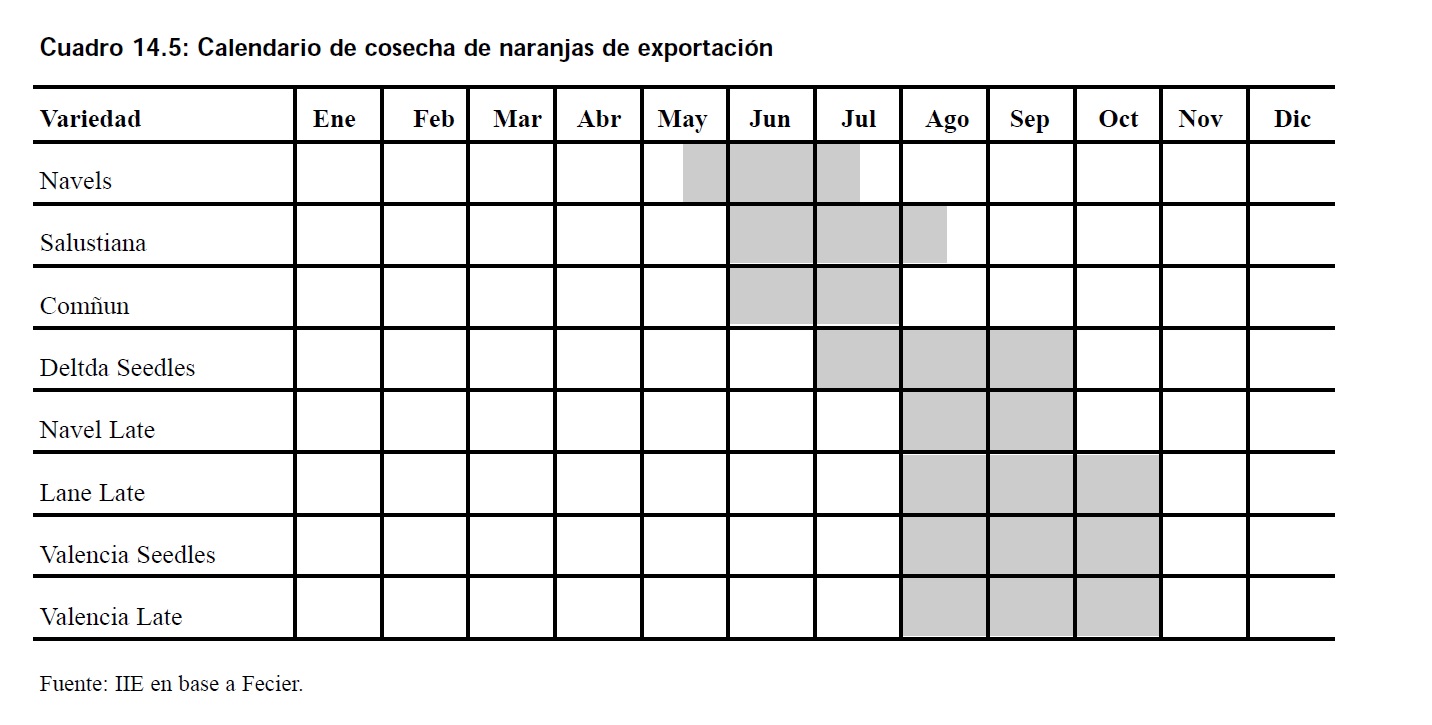

En cuanto a la estructura temporal de maduración que implica la distribución de variedades implantadas se observa que en tanto en mandarinas, como en naranjas hay una alta participación de variedades de maduración tardía. En el caso de las mandarinas el 48,6% de lo implantado tiene épocas de maduración tardía, mientras que el 24,1% son variedades tempranas. En el caso de las naranjas la proporción de variedades tardías es del 87,1% y las de maduración temprana apenas llegan al 12,5%. Este perfil es importante para las posibilidades de comercialización en Europa, donde la principal competencia es la fruta sudafricana que comienzan a alcanzar al mercado en abril (mandarinas) y julio (naranjas).

14.3.1.2 Producción

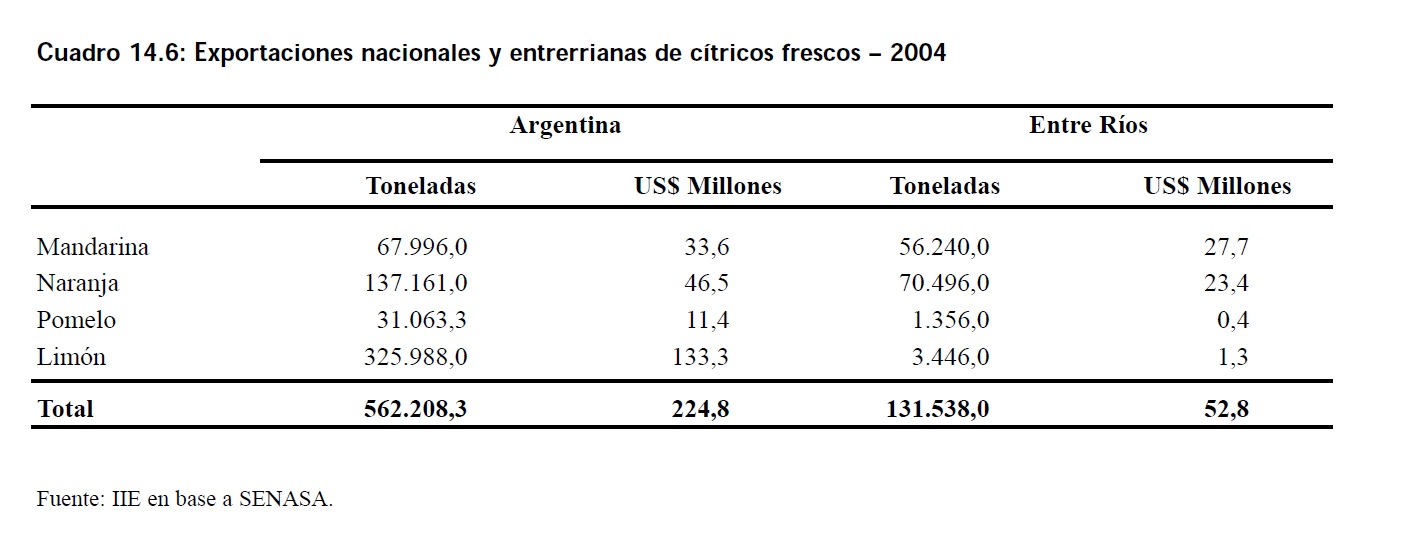

Con similar comportamiento que el observado a nivel nacional, la producción entrerriana de cítricos muestra un estancamiento en los últimos años. En el año 2004 la misma alcanzó las 607.393 toneladas, representando el 22% de la producción total del país. Si a este total se lo desagrega por producto se observa que Entre Ríos aportó en ese año el 35% de las naranjas producidas a nivel nacional, el 65% de las mandarinas, el 7% de los pomelos y apenas el 1% de los limones.

4.3.1.3 Destino de la producción

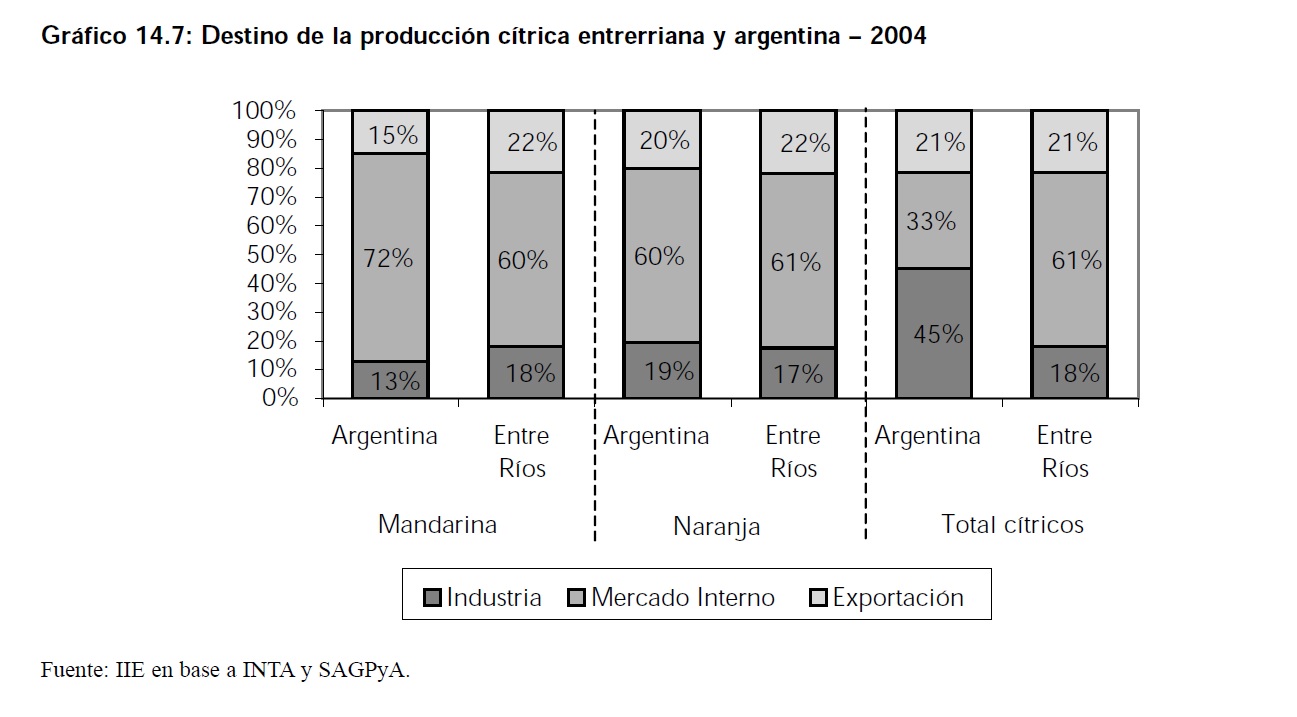

El principal destino de los cítricos producidos en Entre Ríos es el consumo en fresco en el mercado interno. Durante el año 2004 este canal absorvió el 61% del producto total. Por su parte, la industria consumió el 18% de la fruta entrerriana. Mientras tanto, a nivel nacional la proporción de fruta consumida en el mercado interno ascendió a sólo 33%, mientras que un 45% se destinó a la industria. En ambos casos la exportación de fruta en fresco representó el 21%. Las diferencias observadas entre la provincia de Entre Ríos y el total nacional responden a que en este segundo ámbito el limón tiene un papel preponderante en la producción total, y es un producto con alta absorción por parte de la industria.

Estas participaciones pueden sufrir modificaciones año a año debido a problemas en la producción que obliguen a enviar mayor cantidad de fruta a la industria o al estado de los mercados externos que demanden mayor fruta argentina. No obstante, la estructura de la cadena presentada en el Gráfico 14.7 es representativa de lo que ocurre tanto a nivel nacional como en la provincia de Entre Ríos.

14.3.2 Industrialización

La actividad secundaria ligada a la producción de frutas en general, y de cítricos en particular, se compone de dos agentes básicos: los empaques y las plantas procesadoras industriales.

14.3.2.1 Empaques

El empaque es un eslabón intermedio en la cadena de comercialización de las frutas. La tarea de un empaque consiste en recibir la fruta por parte del productor, clasificarla, lavarla y finalmente empacarla para su comercialización en el mercado interno o externo. En el caso de los empaques con destino a exportación la relación con los productores se articula de la siguiente manera: el empaque recibe la fruta por parte del productor, luego de clasificarla liquida al productor el monto correspondiente a la mercadería que cumple con los requisitos para ser exportada. El resto de la fruta, que se conoce como descarte, puede ser retirada por el productor para ser comercializada por otros canales (industria o mercado interno), o puede ser vendida a las industrias a través del mismo empacador. El precio que recibe el productor por la fruta para exportación es muy superior que el recibido por el descarte que va a la industria. Según fuentes del sector, el precio pagado por la fruta exportable alcanza aproximadamente los US$ (dólares) 120 por tonelada, mientras que por el descarte el productor recibe aproximadamente $ (pesos) 80 por tonelada. El pago final de la mercadería se hace alrededor de los 20 días. Esta operatoria requiere cierto grado de confianza entre el productor y el empaque, ya que es este último quien en definitiva decide cual es la fruta que será exportada y recibirá los mejores precios del mercado, y cual es la fruta de descarte. El transporte de la fruta desde la quinta se realiza en envases de maderas o bins de 300 kilogramos. En otras provincias estos envases suelen ser de plástico, pero en Entre Ríos se utiliza la madera debido a la gran producción forestal que hay en la región. Este es uno de los eslabonamientos del sector frutícola con otros sectores, en este caso el foresto-industrial.

14.3.2.2 Industria

La industria procesadora recibe frutas del descarte de los empaques o directamente por parte de los productores. El precio pagado por la fruta es determinado por la industria, que realiza el pago a los 90 días de recibida la mercadería aproximadamente. También existen empresas que se encuentran integradas, es decir que parte de la fruta que procesan es producida en quintas propias. En planta se realiza un control de pesticidas aplicados a la fruta, los cuales deben ser declarados por los productores.

La actividad de la industria comienza en enero con el primer raleo que se realiza a las plantas, período que dura aproximadamente 15 días. Luego, la misma se extiende de abril a noviembre, que es cuando se cosecha el grueso de la fruta. El proceso industrial consiste en extraer el jugo de la fruta y separarlo de la parte sólida (pulpa y cáscara). La maquinaria utilizada por la industria es tanto nacional como importada, generando de esta manera eslabonamientos con la industria metalmecánica. Del proceso se obtienen básicamente cuatro productos: jugo concentrado, aceite esencial, pulpa y terteno.

4.3.2.2.1 Jugo concentrado

El jugo de la fruta está compuesto en gran parte por agua por lo que se lo somete a un proceso de evaporación a través del cual se obtiene jugo concentrado. Una tonelada de jugo concentrado equivale aproximadamente a 6 toneladas de jugo de naranja natural en estado diluido como se extrae de la fruta y a algo más de 13 toneladas de fruta.

El juego concentrado obtenido es sometido a procesos de laboratorio y de mezcla con otros jugos para lograr el grado de acidez y solubilidad requerido por cada cliente. Luego, el producto es conservado en cámaras frigoríficas y envasado en tambores de acuerdo a los requerimientos de la demanda. El destino del jugo concentrado es la industria de alimentos y bebidas de Argentina o el mercado externo. Con él se producen bebidas gaseosas o jugos de fruta diluidos. Algunos de los demandantes de la industria de jugo entrerriana son: Coca-Cola, Pepsi y Mc Donald ́s.

La Ley de Impuestos Internos número 24.674 estipula un gravamen del 8% para las bebidas no alcohólicas, con o sin gasificar, como así también para los jugos frutales y vegetales. No obstante, esta tasa se reduce al 4% cuando las bebidas contienen en su preparación un 10% de jugos naturales (5% en caso de ser limón). De esta manera se trata de favorecer la utilización de jugos naturales de frutas y estimular esta industria. De todas maneras, según agentes del sector esta medida no es efectiva, ya que el monto de esta desgravación no compensa el uso de jugos naturales en lugar de artificiales, sin contar que hay casos donde la evasión impositiva es total.

14.3.2.2.2 Aceite esencial

El aceite esencial se obtiene de la cáscara de la fruta en el momento en que la misma es exprimida. Este producto es utilizado en la industria cosmética (como fragancia) y alimenticia. La fruta que ingresa a comienzo de año producto del raleo es utilizada para la elaboración de aceites esenciales. El rendimiento de una tonelada de fruta procesada es de aproximadamente 6 ó 7 kilos de aceite esencial, es decir que para obtener un volumen importante de este producto se debe procesar una gran cantidad de fruta.

14.3.2.2.3 Pulpa y terteno

La pulpa puede utilizarse para remezclarse con el jugo y así alcanzar los requerimientos de algunos demandantes, puesto que hay jugos con especificaciones de pulpa. Por otro lado, la pulpa también puede ser congelada y provista a la industria alimenticia en donde es utilizada en la elaboración de leches fermentadas por ejemplo. A su vez, la pulpa y parte de la cáscara pueden ser utilizados como alimentación para ganado. Estos se utilizan en la elaboración de alimentos balanceados o pueden ser suministrados en forma directa. Otro subproducto, que forma parte de la cáscara, es el terteno que es utilizado para la producción de insecticidas y artículos de limpieza. Por otro lado, el agua extraída en el proceso de concentrado de jugo también tiene alguna aplicación. A través de un proceso enzimático puede servir para la elaboración de enturbiantes naturales. Es decir, que el aprovechamiento industrial del producto es prácticamente integral, lo cual genera un importante valor agregado.

14.3.3 Comercialización en el mercado interno

El ingreso de cítricos entrerrianos al Mercado Central de Buenos Aires alcanzó en 2004 las 153.835 toneladas. Esto implica que de las 368.203 toneladas que la provincia de Entre Ríos destina al mercado interno, el 41,8% se comercializa a través de este canal, lo cual lo constituye en el principal destino de la fruta que Entre Ríos envía al mercado interno. A este mercado le siguen en importancia los mercados concentradores del Gran Buenos Aires y luego los envíos a Santa Fe y Córdoba.

En cuanto al mercado interno cabe señalar que se encuentra en retroceso. No se puedo crear una fidelización de los demandantes ni desarrollar el de hábito de los argentinos en el consumo de frutos cítricos. A esto se le agrega la profunda crisis sufrida por la economía nacional, lo cual provocó que la fruta se transformase casi en un producto de lujo para muchos hogares argentinos.

Según datos de Federcitrus, en el año 1984 el consumo per cápita de cítricos en Argentina alcanzaba los 44,0 kg/año. Una década después este consumo se redujo a 33,6 kg/año per cápita. Finalmente en el año 2003 el mismo cayó a 20,3 kg/año. Esto marca claramente la depresión que sufrió el mercado interno en Argentina.

Por otro lado, la resolución 145/83 del SENASA establece las normas de calidad (tamaño, ratio y porcentaje de jugo) que debe cumplir la fruta para ser comercializada en el mercado interno. No obstante, estas normas no son siempre cumplidas por los productores y los controles oficiales son deficientes. Esto además de afectar el comportamiento posterior de la demanda como ya se explicó, genera competencia desleal y asimetrías entre los que cumplen las normas y los que no, expulsando del mercado a aquellos productores o empaques que ofrecen mercadería de mayor calidad.

14.4 Exportaciones

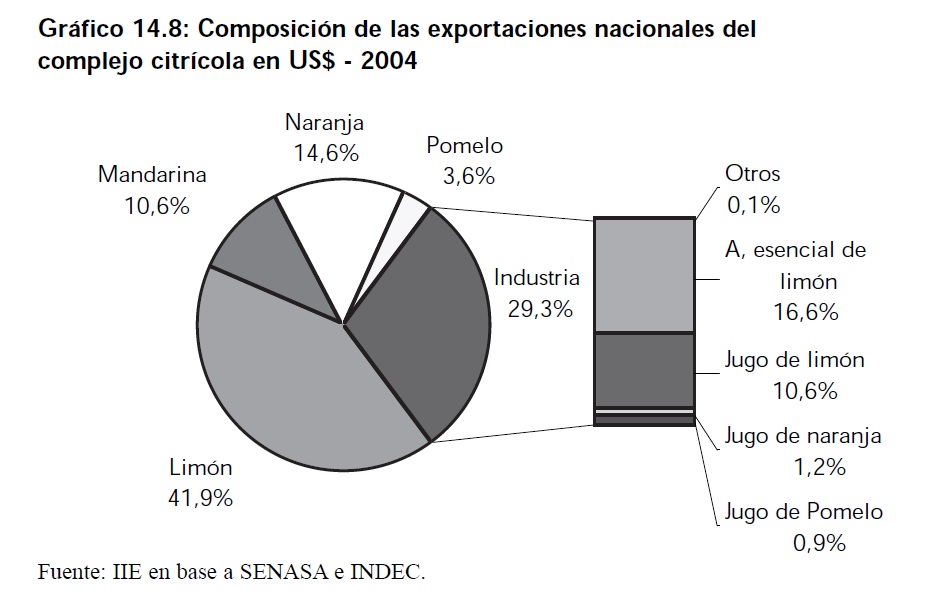

El complejo citrícola argentino generó en 2004 divisas por un monto total de US$ 318 millones. El grueso de estas exportaciones proviene de frutas frescas. No obstante, el aporte de los productos industrializados no es menor, representan el 29% del monto exportado.

Por su parte, la provincia de Entre Ríos aporta US$ 59,73 millones en exportaciones, el 18,8% del valor exportado por todo el país. Los envío de esta provincia se encuentran más concentrados en productos primarios que el total del país, el 85,4% de las exportaciones se concentran en mandarinas y naranjas frescas.

4.4.1 Fruta fresca

Las exportaciones nacionales de cítricos frescos alcanzaron en 2004 un total de 562.208 toneladas por un valor de US$ 224,78 millones. De este total, la provincia de Entre Ríos aportó el 23% del volumen y el 23,5% del valor exportado. Desagregando por productos se observa que la provincia aporta el 82,7% de las mandarinas exportadas, el 51,4% de las naranjas, el 4,4% de los pomelos y tan sól el 1,1% de los limones.

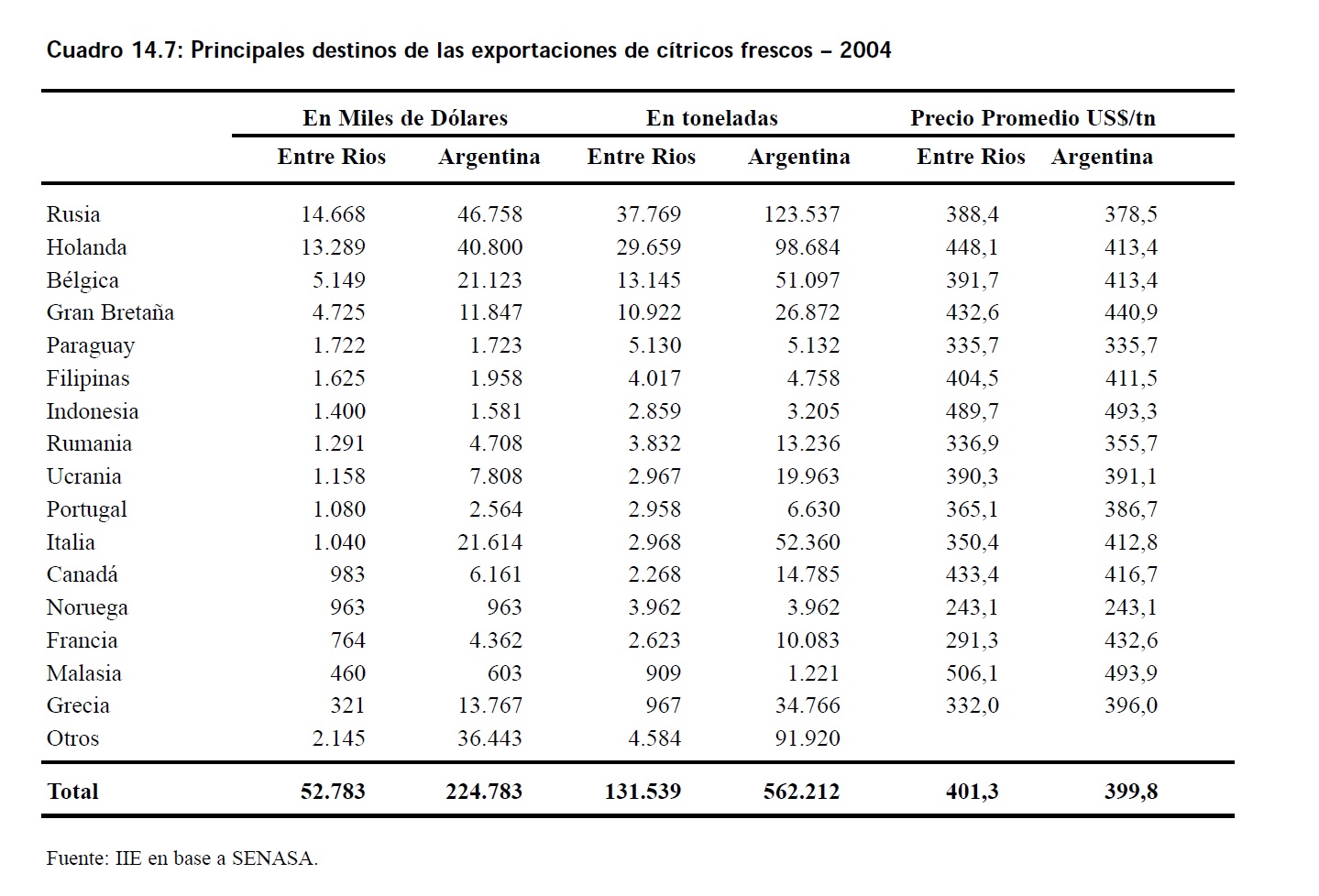

El destino más importante de las exportaciones, tanto nacionales como provinciales, es Rusia, que acrecentó su participación en los últimos años, desplazando a los tradicionales compradores de la Unión Europea. A este mercado le siguen en importancia Holanda, Bélgica y Gran Bretaña. Se destaca también la importancia de Italia a nivel nacional, un gran consumidor de limones argentinos. Asimismo, se destaca la importancia de Paraguay que en 2004 consumió 1.722 toneladas de naranjas entrerrianas.

14.4.2 Jugos cítricos

Los jugos concentrados de cítricos tienen también gran inserción en el exterior. En este mercado existen grandes diferencias con respecto a los distintos productos. Mientras Brasil es el principal referente mundial en la producción de cítricos dulces, Argentina, a través de la provincia de Tucumán, es el que marca el pulso del mercado mundial de jugo de limón. Por su parte, el precio internacional de referencia del jugo concentrado de naranja actualmente es el que se forma en el Chicago Board of Trade donde este producto se comercializa. Asimismo, Argentina aspira a ocupar este rol en los productos derivados del limón a través de la conformación de un mercado de futuros de estos productos en la recientemente creada Bolsa de Comercio del Noroeste de Argentina.

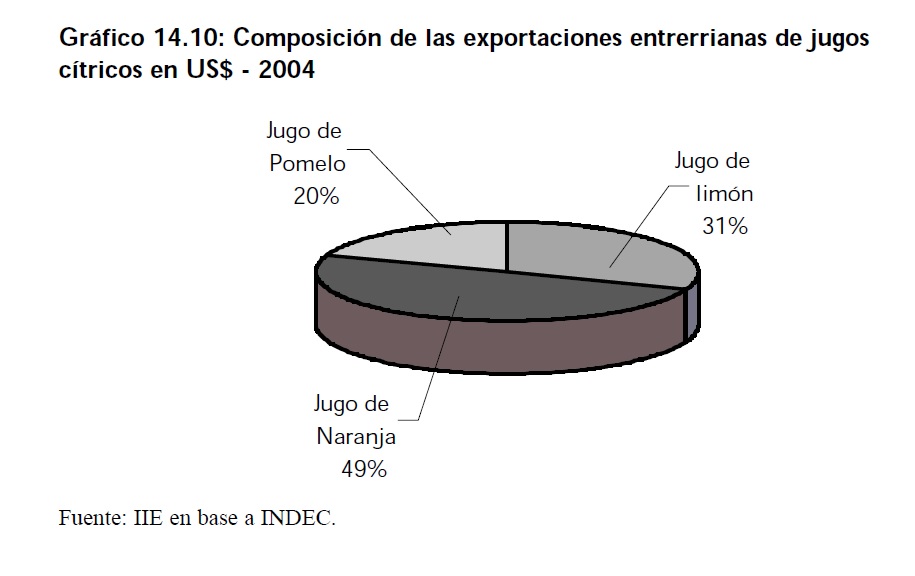

Las exportaciones de jugos cítricos de Argentina totalizaron en 2004 un total de US$ 40,29 millones, de los cuales el 84% corresponde a jugos de limón. Debido a la baja participación de esta fruta en la estructura productiva de Entre Ríos, las exportaciones provinciales en este rubro no son de gran relevancia a nivel nacional, representando el 14,4%, un total de US$ 5,79 millones.

Los envíos entrerrianas de jugo se componen principalmente de jugo de naranja. A su vez, Entre Ríos exporta US$ 1,14 millones de jugo de pomelo, total que representa el 41,4% de las exportaciones de este producto a nivel nacional.

14.4.3 Aceites esenciales

Por su parte, los envíos aceites esenciales aportaron en 2004 divisas al país por US$ 52,97 millones. Estas exportaciones están compuestas casi en su totalidad (más del 99%) por aceites esenciales de limón, por lo que Entre Ríos sólo aporta el 2,97% de su valor. El Reino Unido y Estados Unidos concentraron el 77% de la demanda de estos productos. Otros destinos menos importantes son Brasil, Holanda, Suiza y México.

14.4.4 Barreras sanitarias

Actualmente, el principal obstáculo que afronta el desarrollo exportador de la citricultura nacional es el aspecto sanitario. Los males que mayormente afectan a la producción de cítricos son:

la mosca de los frutos, la mancha negra y la cancrosis. Las dos últimas enfermedades son endémicas en la provincia de Entre Ríos. La presencia de estos males provoca que muchos mercados apliquen medidas cuarentenarias contra las exportaciones Argentinas. Estas medidas consisten en mantener la fruta refrigerada durante un determinado período de tiempo. Esto afecta la logística, los costos y la calidad misma de la fruta de exportación. A fin de obtener productos que cumplan con la calidad requerida por los mercados consumidores más exigentes, el SENASA dispone de Programas de Certificación de Cítricos para Exportación. Para el caso particular de la región del NEA, el programa se encuentra vigente desde 1997 y permite a los productores obtener fruta cítrica fresca que cumpla con las exigencias de la Unión Europea y mercados con similares restricciones. Las unidades de producción inscriptas en el mismo están en condiciones de obtener la certificación como libres de síntomas de cancrosis y mancha negra. Para esto, se deben superar los monitoreos y auditorías realizadas por SENASA. La fruta, luego de cosechada, es sometida a tratamientos específicos en las plantas de empaque, de acuerdo con las exigencias internacionales. El producto está sujeto a inspecciones tanto en la planta de empaque como en el recorrido posterior, hasta el punto de salida del país. El cierre de Estados Unidos como mercado de frutas cítricas argentinas es un ejemplo de la importancia que pueden tener los aspectos sanitarios en el comercio exterior. A fines de 2001 tras una presentación judicial de un grupo de productores californianos, se suspendió el ingreso de frutos cítricos provenientes de Argentina. Esta situación, que continúa hasta la actualidad, motivó diversas reuniones técnicas a fin de destrabar el conflicto. Agentes del sector aspiran a que en 2007 se reabra el mercado americano. Otro caso particular es Japón: tras 8 años de arduas negociaciones, los organismos de negociación lograron en 2003 que se permitiera el ingreso de fruta Argentina a uno de los mercados más exigentes del mundo en cuanto a sanidad.

Para el caso de la Unión Europea, principal destino de las exportaciones argentinas, la constante preocupación por la salud de los consumidores llevó a los principales importadores y distribuidores europeos a desarrollar un conjunto de normas de sanidad en los productos que ofrecen a la venta. Este conjunto de normas recibe el nombre de EUREP-GAP (Euro-Retailer Produce Working Group - Good Agricultural Practice). La comunidad Europea exige la certificación de estas normas para todos los productos agrícolas que ingresen a su mercado a partir del año 2004. EUREP-GAP pone énfasis en tres aspectos fundamentales, la sanidad alimenticia en la producción agrícola, el cuidado del medio ambiente y la salud y seguridad del trabajador. Los proveedores de este mercado deberán empezar a trabajar en la implementación de estas normas si desean mantener su condición de exportadores hacia este destino. Según datos publicados por Fecier, la certificación de estas normas para un productor en Entre Ríos tiene un costo de aproximadamente $8.000.

En conclusión, los productores deberán extremar las medidas de control pertinentes y actuar en conjunto con las entidades técnicas y de control como SENASA en INTA. Sólo de esta manera Argentina podrá convertirse en un proveedor mundial de alimentos seguros y confiables.

Por otro lado, estas barreras sanitarias sólo alcanzan a las frutas frescas, y no a los productos elaborados en base a ellas. Por tanto, la industrialización de las materias primas se constituye en un mecanismo inmejorable, no sólo para agregar valor, sino también para integrarse mejor al comercio mundial.