Balance de la

Economía Argentina

COMPETITIVIDAD EN LAS PROVINCIAS ARGENTINAS

CAPÍTULO 4: COMPETITIVIDAD EN LAS PROVINCIAS ARGENTINAS

4.1. Introducción Originalmente, bajo la concepción clásica de economía expresada en �La Riqueza de las Naciones� de Adam Smith (1776), el término de competitividad estaba fuertemente ligado al de ventaja absoluta1. En 1817, David Ricardo planteó su desacuerdo, con las ventajas absolutas, introduciendo el concepto de ventajas comparativas2. Con esta base, y a partir de los aportes realizados por Marx, Weber, Schumpeter, Sloan, Drucker y Solow, M.E. Porter en 1980 logra integrar las ideas existentes publicando: �Técnicas para el Análisis de los Sectores Industriales y la Competencia�, trabajo que dio origen a las teorías modernas de cometitividad. En el mismo, Porter se enfoca en la productividad como determinante principal de las ventajas competitivas de las naciones, estableciendo un modelo sistemático para su abordaje, denominado diamante de la ventaja nacional.

Además, con el paso del tiempo, la configuración de una nueva realidad y el proceso de globalización hicieron que se incorporaran nuevos enfoques al análisis de la competitividad. Es así que actualmente, las ventajas competitivas incluyen la reducción de costos, diferenciación de productos y, además, toman un importante lugar la tecnología y la capacidad de innovación. Evidentemente, la competitividad es un concepto difícil de definir y en consecuencia se traduce en problemas para su medición. A pesar de ello, hay un consenso en torno a que ser más competitivo es positivo, y por ello deseable para cualquier sociedad. Tal es así que se hace el esfuerzo de captarla a través de algunas metodologías que se emplean en el mundo. Las mediciones que gozan de mayor aceptación son la realizada desde 1979 por el World Economic Forum (WEF) y la correspondiente al International Institute for Management

1 Concepto que surge en el comercio internacional, haciendo referencia a la ventaja que disfruta un país sobre otro en la elaboración de un producto cuando puede producirlo utilizando menor cantidad de recursos. 2 Término que surge en el comercio internaciona, haciendo referencia a la ventaja que disfruta un país sobre otro en la elaboración de un producto cuando puede producir el bien a un menor costo en términos de otros bienes.El IIE presentó en 2012 su cuarta medición del Índice de Competitividad Provincial de la República Argentina. A través de un complejo algoritmo se logra ordenar las 24 jurisdicciones subnacionales de acuerdo a su nivel de competi- tividad y realizar comparaciones entre ellas y entre sí a lo largo del tiempo.

Development (IMD). Estas brindaban y brindan información sobre Argentina, pero existía poco sobre la realidad de las jurisdicciones subnacionales

Así es que si bien se habían hecho algunos avances ya en el Balance de la Economía Argentina 1999, es desde el año 2006 que el Instituto de Investigaciones Económicas (IIE), propone con una periodicidad bianual una medición de la competitividad de las provincias argentinas apoyándose en la metodología desarrollada por el gobierno chileno en su Índice de Competitividad Regional (ICR).En este sentido, del ICR no sólo se tomó su estructura sino también su definición de com- petitividad, al ubicarla como �la capacidad o potencial del sistema económico de una determinada región de alcanzar mayores niveles de ingreso per cápita de manera sostenida�. Con la última medición del ICP, correspondiente a 2012, el IIE presenta su cuarta medición del Índice de Competitividad Provincial (ICP) de la República Argentina. Así cuando se hayan realizado una buena cantidad de mediciones, el ICP no sólo va a ser importante para medir la competitividad de una provincia contra el conjunto o algunas de ellas, sino que también va a ser posible analizar el desenvolvimiento de una provincia consigo misma y/o elaborar pronósticos de tendencia. 4.2. Argentina en el contexto de la competitividad nacional La competitividad, dada su carácter trascendental para las naciones, es analizada por varias instituciones, ya sean públicas o privadas. Dos de las más tradicionales son el Foro Económico Mundial (World Economic Forum, WEF), con el Reporte de Competitividad Global (Global Competitiveness Report, GCR); y el Instituto Internacional para el Desarrollo de la Capacidad de Gestión (Institute for Management Development, IMD), con el Reporte de Competitividad Mundial (World Competitiveness Report, WCR)3. El WEF, elabora anualmente el índice internacional de competitividad desde el año 1979. Con el tiempo ha incorporado una mayor cantidad de países relevados, a la vez que ha ampliado la información utilizada para construirlo. Los datos empleados son extremadamente variados y se basan principalmente en encuestas a ejecutivos de alto rango de las empresas situadas en las 144 naciones analizadas. Este índice comprende tanto competitividad macro como micro y está compuesto por tres subíndices, basados a su vez en doce pilares: El primer subíndice de competitividad, Requerimientos Básicos, se relaciona con un nivel de desarrollo competitivo bajo y presenta cuatro pilares:

En segundo lugar se miden los Potenciadores de Eficiencia. Sus seis pilares se relacionan con un nivel de desarrollo competitivo intermedio:

3 Este informe es publicado anualmente desde 1989 por el IMD, tratando los aspectos centrales en torno a la competitividad de 59 países, sobre la base de 327 criterios de medición.

El tercer subíndice de competitividad es Innovación y Sofisticación. El mismo presenta sólo dos pilares que, a su vez, están relacionados con un elevado nivel de desarrollo competitivo:

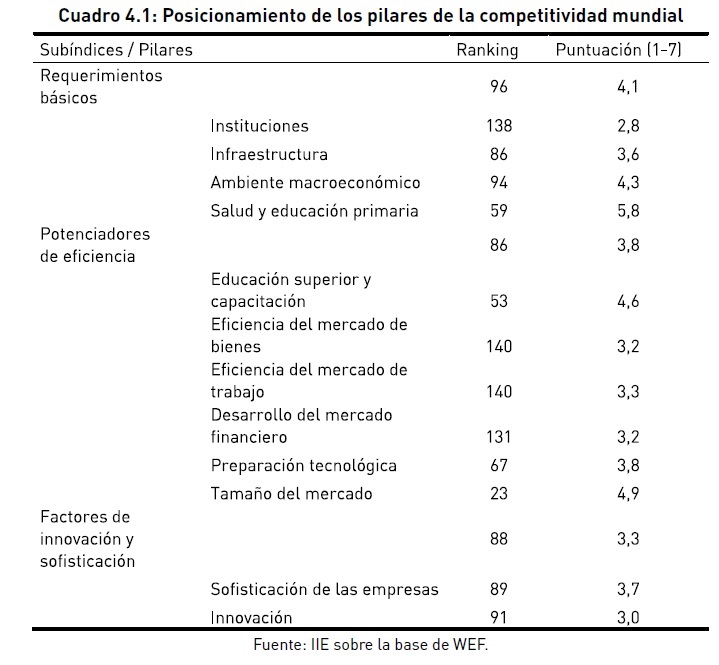

En la medición de competitividad mundial del año 2012-2013, Argentina ocupó la posición 94º de 144 países analizados. Asimismo, se ha verificado un gran empeoramiento de la posición del país en términos de competitividad debido a que en la medición 2010-2011 el país se ubicaba en la 85º posición. A pesar de la mejora observada durante el último año, Argentina continúa relegada por debajo del promedio de los países. Además, tiene peor performance que los principales países de Latinoamérica, tales son los casos de Chile, Brasil, México, Costa Rica, Perú, Colombia y Ecuador; sobrepasando solamente a Bolivia, Paraguay y Venezuela. Para explicar la performance de Argentina es necesario analizar los distintos subíndices.

Al respecto, se puede evidenciar en el Cuadro 4.1 el desempeño argentino en términos de competitividad mundial.

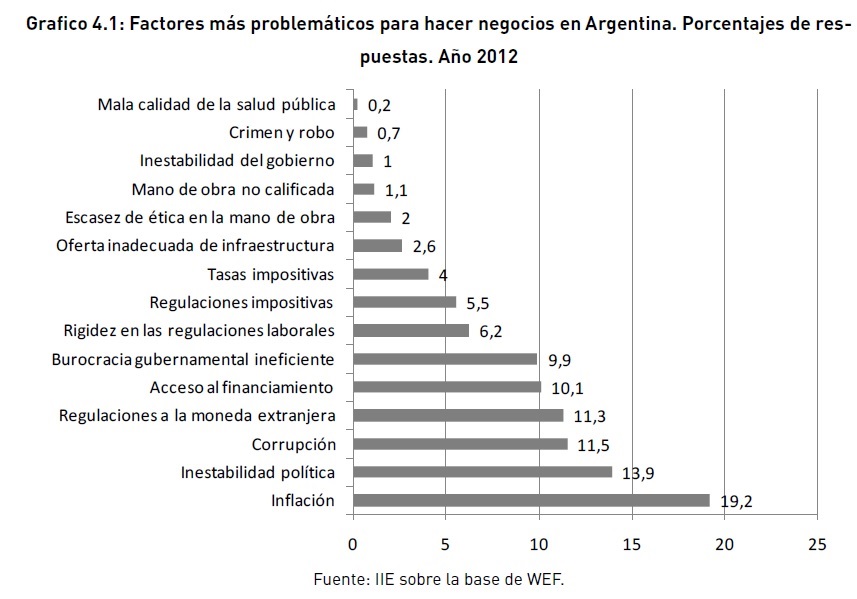

Entre los cuatro pilares que conforman el subíndice Requerimientos Básicos, se destaca que Instituciones presenta un pésimo desempeño al ubicar a Argentina en la posición 138º, sobre un total de 144 países. Así, los aspectos más deficientes que surgieron del análisis del indicador desarrollado por el WEF en materia institucional fueron: la Confianza en los Políticos, el Favoritismo en las decisiones del gobierno, la Eficiencia del marco legal en aspectos de regulación y la Desviación de los fondos públicos. Asimismo, dentro de los Potenciadores de Eficiencia, y específicamente en el pilar Eficiencia en el Mercado de Bienes, Argentina se destaca al alcanzar la última posición en materia de Barreras al comercio. En el Gráfico 4.1 se sintetiza el resultado obtenido a partir de una serie de encuestas realizadas de forma tal que los empresarios debían elegir los factores más problemáticos para hacer negocios en el país. En base a estas, el aspecto más problemático para hacer negocios en Argentina es la In�ación.

Respecto de los potenciadores de eficiencia, se debe recalcar que si bien Argentina presenta un buen Tamaño de Mercado (23º), la eficiencia del mismo es decepcionante al ubicar al país en la 140º y 140º posición en relación a los bienes y la mano de obra respectivamente. Asimismo, el Desarrollo del mercado financiero también es escaso, al alcanzar la 131º posición. En relación al último subíndice, los pilares que integran a los Factores de Innovación y Sofisticación ubican al país en el 88º lugar, también por debajo de la media mundial.

Entre las principales del Global Competitiveness Report del WEF, se re�eja que Argentina presenta un amplio mercado y un buen sistema educativo a nivel primario y superior.

Sin embargo, ello no compensa las serias y persistentes deficiencias que socavan el potencial de crecimiento en el largo plazo. En particular, su entorno institucional es deficiente, observando grandes problemas de previsibilidad por la in�ación reinante y falta de confianza pública dada la corrupción existente. Además de los índices de competitividad nacional mencionados el Banco Mundial (BM) publica anualmente, en conjunto con la Corporación Financiera Internacional, un estudio denominado �Doing Business� (haciendo negocios), cuyo objetivo es determinar la dificultad o facilidad de un emprendedor para abrir y poner en funcionamiento una PyMe. Para esto, el BM mide y realiza un seguimiento permanente sobre determinadas regulaciones que afectan a once áreas del ciclo de vida de un negocio: 1. Empezar un negocio. 2. Lidiar con los permisos de construcción. 3. Obtener energía eléctrica. 4. Registrar propiedades. 5. Obtener créditos. 6. Proteger a los inversores. 7. Pagar impuestos. 8. Comerciar internacionalmente. 9. Ejecutar contratos. 10. Solucionar problemas de solvencia. De esta manera, el informe Doing Business permite comparar a 185 economías en el mundo a partir de indicadores cuantitativos sobre las regulaciones a los negocios y la protección a los derechos de propiedad. A partir del último estudio, Doing Business 2013 (DB2013), Argentina ha quedado ubicada en el puesto número 124, tras descender ochos posiciones respecto al DB2012 que la ubicaba 116º. Además en comparación con otros países de Sudamérica4 con economías comparables, tal como se muestra en el Gráfico 4.2, Argentina ocupa la penúltima posición detrás de Chile, Perú, Colombia, México y Uruguay; solamente por delante de Brasil.

Analizando puntualmente cada una de las áreas del ranking en Argentina y su evolución, se puede observar en el Gráfico 4.3 que salvo en lidiar con los permisos de construcción (área que se sitúa entre las peores posiciones a nivel mundial, ubicándose 171º) y en registrar propiedades, se ha empeorado la situación respecto al período anterior. Pudiendo destacar una gran caída en lo que se refiere a comerciar internacionalmente, para la cual se perdieron 36 posiciones situándose 139º en la actualidad.

4 El estudio global considera un total de 33 economías en Latinoamérica y el Caribe.

Tras analizar este índice propuesto por el BM, se extrae que Argentina no queda bien posicionada comparativamente respecto a otros países de Latinoamérica y el Caribe para incentivar el desarrollo de nuevos emprendimientos y la instalación de nuevas empresas. Además, cabe mencionar que de acuerdo a la metodología del Doing Business, esto se debe a cuestiones regulatorias que dificultan la actividad empresarial.

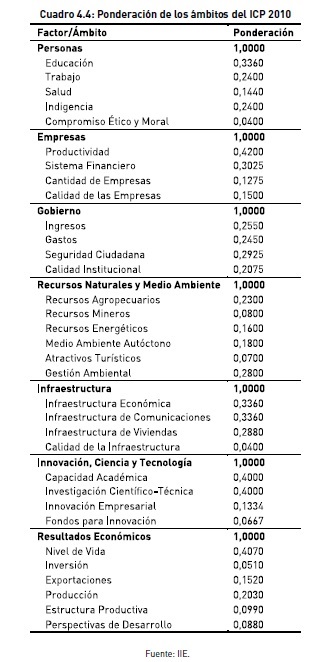

4.3. El Índice de Competitividad Provincial El ICP es un algoritmo que permite concentrar los aspectos que definen el grado de competitividad de una provincia en base a la Capacidad o potencial del sistema económico de una determinada región de alcanzar mayores niveles de ingreso per cápita de manera sostenida5. Para ello se consideran siete factores: Personas, Empresas, Gobierno, Recursos Naturales y Medio Ambiente, Infraestructura, Innovación, Ciencia y Tecnología, y Resultados Económicos. Estos factores se dividen en 33 ámbitos y 72 variables6. Dieciséis de estas variables son cualitativas, originadas a partir de una encuesta realizada a empresarios especialmente diseñada por el IIE. El máximo puntaje que puede alcanzar una provincia (o región) en el ICP es siete, valor que estaría re�ejando un perfecto desempeño en las 72 variables analizadas. Asimismo, una excelente performance en un Factor determinado estaría acompañado por un valor de 1 en dicho Factor.

5 Definición de competitividad tomada del Índice de Competitividad Regional de Chile, índice sobre el cual se basa la metodología del ICP. 6 Para un mayor detalle ver Anexo 2.

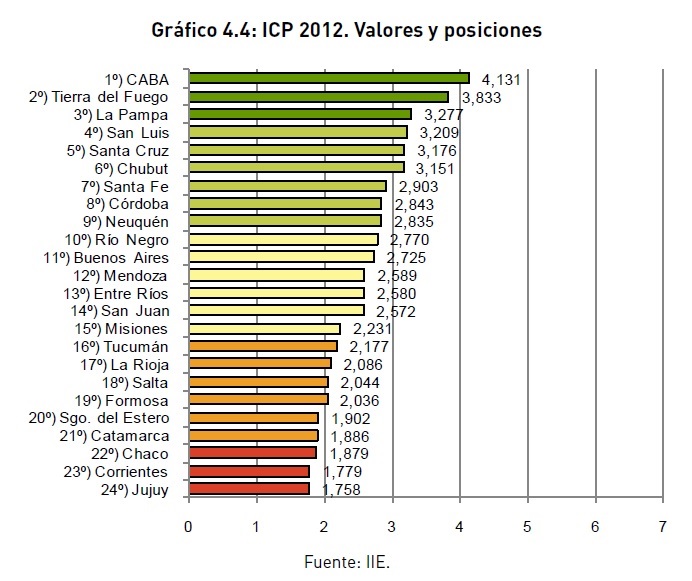

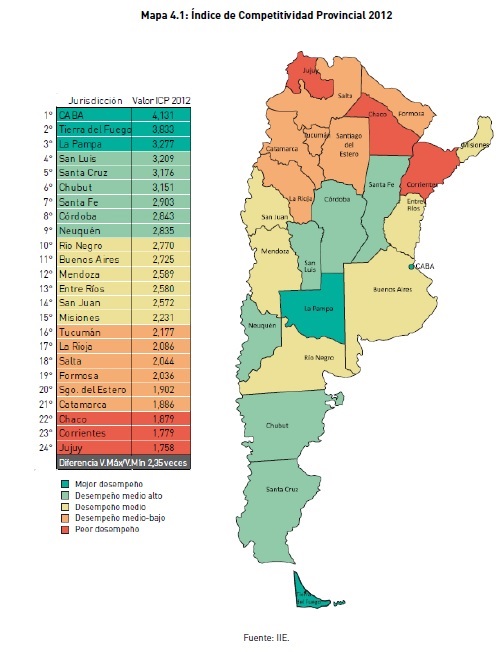

El ICP permite ordenar a las provincias y regiones de acuerdo a su nivel de competitividad, realizar comparaciones y evaluar la brecha existente entre las mismas en cuanto a su potencial para lograr el objetivo del desarrollo. Adicionalmente, proporciona una base para recomendar medidas tendientes a mejorar la posición relativa de las jurisdicciones argentinas con el objeto de lograr que la economía progrese de forma sostenida y equilibrada. Esta última característica responde al hecho de que el índice permite reconocer las debilidades y fortalezas que posee cada una de ellas, permitiendo de esa forma, ata- car las primeras y reforzar las segunds mediante la elaboración de planes estratégicos. Asimismo, el ICP constituye una herramienta importante en tres direcciones: al sector público para mejorar la calidad de las políticas públicas � generando información para la formulación de metas de largo plazo y de planes estratégicos de los distintos niveles de gobierno � y facilitar la inserción argentina en la economía global; al sector privado para apoyar decisiones sobre oportunidades de inversión y orientar los recursos; y al sector académico, para profundizar la investigación del fenómeno de la competitividad. Actualmente se cuenta con cuatro mediciones del ICP (años 2007, 2008, 2010 y 2012), lo que permite no sólo hacer un análisis comparativo entre provincias (y entre regiones), sino también un estudio de seguimiento temporal de las distintas variables que hacen a la competitividad de una determinada jurisdicción (o región). 4.4. Resultados del Índice de Competitividad Provincial 20127 El ICP 2012 sitúa, al igual que en la medición 2010, a CABA (con un valor de 4,131) en el primer lugar del ranking, mientras que la provincia de Jujuy ha pasado a ocupar el último puesto con un valor de 1,758. CABA presenta un desempeño 2,35 veces superior al de Jujuy. Cabe destacar que, luego de cuatro mediciones, los valores del ICP tienden a converger; esto surge de la disminución observada en la performance de las jurisdicciones líderes y la situación antagónica en las más relegadas del ranking. Este hecho re�eja una ayor equidad en términos de competitividad entre las jurisdicciones.

7 Bolsa de Comercio De Córdoba, �Índice de Competitividad Provincial de la República Argentina. Medición 2012.� Libro disponible en versión digital en www.bolsacba.com.ar.

El segundo puesto es ocupado por Tierra del Fuego que mantiene una pequeña distancia en relación a CABA, de 0,298 puntos índice. No obstante, si bien CABA mantiene con gran diferencia el primer puesto, a su vez se encuentra muy alejada del máximo teórico (7)8.

Por último, la tercera provincia que pertenece al grupo de las jurisdicciones más competitivas, habiendo ascendido dos posiciones desde 2010, es La Pampa que alcanza un valor de ICP de 3,277, hallándose a 0,565 puntos índice de Tierra del Fuego.

El grupo de competitividad media-alta es encabezado por San Luis, luego de ascender dos posiciones desde 2010. Asimismo, es seguida por Santa Cruz, Chubut, Santa Fe, Córdoba y Neuquén. Es importante destacar que Santa Cruz durante 2010 se posicionaba segunda en el ranking, habiendo descendido tres posiciones. En el mismo sentido, Neuquén subió una posición logrando ascender de grupo. Tanto Chubut como Santa Fe empeoraron su situación, disminuyendo dos y una posición respectivamente en el ranking.

Dentro del grupo con desempeño medio, se destaca la incorporación de Buenos Aires, tras una disminución en su performance y la mejora relativa de Neuquén. El resto de los integrantes se mantienen en el grupo, con cambios menores en las posiciones. Finalmente, exceptuando a Misiones, todas las provincias del norte argentino se encuentran en el grupo de competitividad media-baja y competitividad baja, entre ellas se mencionan: Tucumán, La Rioja, Salta, Formosa, Santiago del Estero, Catamarca, Chaco, Corrientes y Jujuy. Para apreciar todo lo expuesto con mayor claridad, a continuación se presenta el Mapa 4.1 donde se puede observar el rendimiento de las veinticuatro jurisdicciones.

8 El máximo teórico es el puntaje que obtendría una provincia en su ICP en caso de presentar un perfecto des- empeño en cada una de las variables del índice. Asimismo, el máximo teórico de cada factor es 1, donde se evidenciaría una perfecta performance en todas las variables del factor en cuestión.

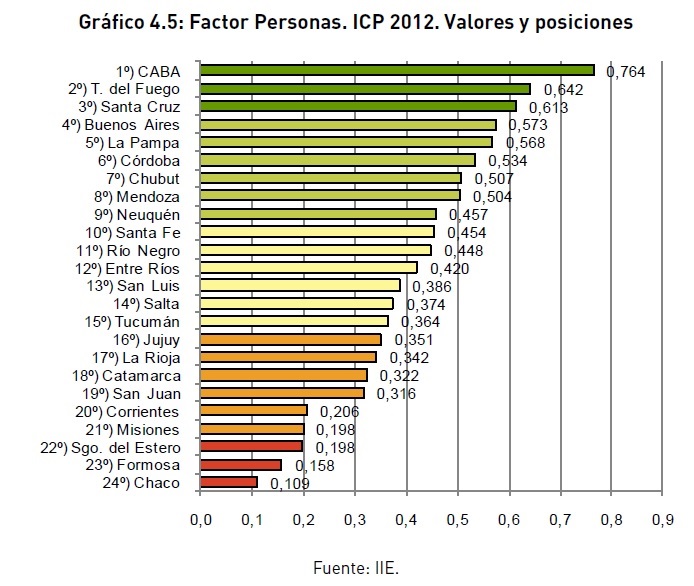

4.5. Resultados del ICP por Factores 4.5.1. Resultados del factor Personas Nuevamente, al igual que en los resultados obtenidos en el ICP global, CABA mantiene el primer puesto en el Factor Personas y con una importante distancia de quienes la secundan, Tierra del Fuego y Santa Cruz. Quien obtuvo el último puesto es Chaco, con un valor que es superado seis veces por CABA. Cabe destacar que esta última jurisdicción se encuentra comparativamente cerca de alcanzar el máximo teórico (1) al presentar un muy buen desempeño en casi todos sus ámbitos. El valor del promedio nacional del factor es 0,409, el cual es superado por las provincias que ocupan los primeros doce puestos. A partir del Gráfico 4.5 se observan las desigualdades regionales existentes en este factor. Las provincias del norte son las que presentan un desarrollo preocupante al ubicarse todas (exceptuando Salta) en las últimas diez posiciones; Santiago del Estero, Formosa y Chaco son las jurisdicciones que re�ejan la peor actuación en el factor. Por otro lado, las provincias patagónicas se encuentran, en su mayoría, en el grupo que presentan un desempeño alto y medio-alto, siendo Río Negro la menos eficiente al ubicarse en el décimo lugar.

En el ámbito Educación CABA lidera el ámbito en general y en particular cada una de sus variables, incluso Porcentaje de Respuestas Correctas ONE � Lengua en la cual obtuvo el segundo lugar durante el ICP 2010; siendo secundado por Tierra del Fuego y La Pampa. Asimismo, Santiago del Estero se posiciona en los últimos puestos en todas las variables del ámbito. Respecto de los resultados de ONE, tanto en Lengua como Matemática, más de la mitad de las provincias superan el 60% de las respuestas correctas en ambas evaluaciones. Contrariamente, Formosa, Catamarca y Santiago del Estero ocupan los últimos puestos del ranking en ambas variables. Por último, mientras que en Misiones sólo el 28,29% de la población entre 15 y 19 años se encuentra matriculada en educación media, en CABA dicho porcentaje es del 59,14% aproximadamente. Respecto al ámbito Trabajo, Buenos Aires sobrepasó a CABA, alcanzando la primera posición. Lo secundan CABA y Santa Cruz, pudiendo destacar la actuación de CABA que consigue la primera y segunda posición respectivamente en las variables Tasa de Activi-dad e Índice de Escolaridad de los Trabajadores. A su vez, el último lugar fue alcanzado por la provincia de Formosa quien obtuvo el vigesimocuarto y el vigésimo puesto del ranking en las variables antes mencionadas. Delante de esta jurisdicción se encuentran Chaco y Santiago del Estero. En cuanto al ámbito Salud, Tierra del Fuego Santa Cruz y CABA ocupan los tres primeros puestos, en tanto que San Juan, Formosa y Chaco dominan los tres últimos. Mientras que en Chaco el 47% de la población no posee cobertura médica, en Santa Cruz (que ocupa el primer puesto de la variable) dicho porcentaje roza el 7%. De igual forma, en CABA se observan quince médicos cada mil habitantes, mientras que en Córdoba, la provincia que le sigue, el valor observado es de seis. Esto re�eja la desigualdad existente entre CABA y el resto de las jurisdicciones, pudiendo situar el otro extremo en la provincia de Misiones que tiene poco más de un medico cada mil habitantes. El ámbito Indigencia sitúa a Santa Cruz, Tierra del Fuego y Buenos Aires en los tres primeros lugares. En Santa Cruz, a pesar de haber más que duplicado la proporción, el 1,77% de la población se encuentra bajo la línea de indigencia, mientras que en Corrientes (jurisdicción que obtuvo el último lugar) dicho porcentaje equivale al 19,14% de la población, valor que resulta preocupante. Asimismo, Tierra del Fuego y Buenos Aires presentan un porcentaje de 2,09% y 3,60%, respectivamente, en tanto que Misiones y Chaco presentan un 16,57% y un 17,58%, respectivamente. Por último, el ámbito Compromiso �tico y Moral, según la encuesta de percepción realizada, ubica a la provincia de La Pampa en la primera posición, seguida por Entre Ríos y San Juan. En contraposición, CABA presenta el menor compromiso ético y moral y la anteceden Jujuy y La Rioja. Aquí se destaca cómo, a pesar de presentar muy buenas calificaciones en las variables numéricas, existe una mala percepción generalizada del compromiso ético y moral de los ciudadanos de CABA. 4.5.2. Resultados del factor Empresas

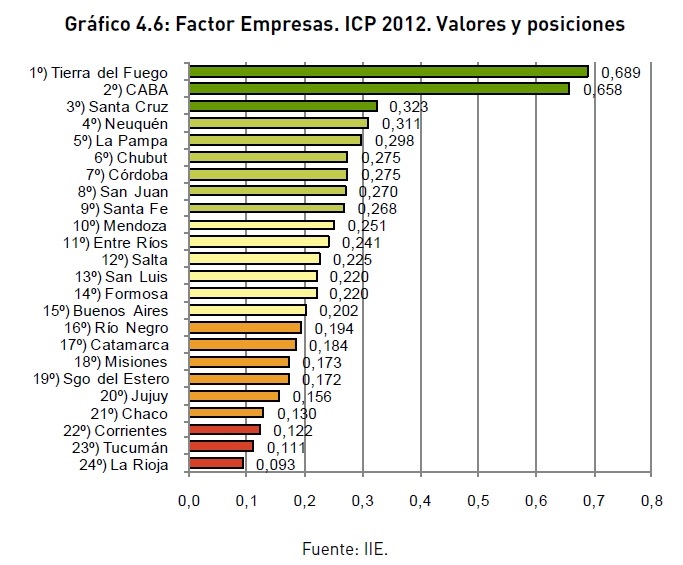

Este factor tiene como líder a Tierra del Fuego, tras una caída de más de 0,200 puntos índices en CABA desde la medición de 2010. Tierra del Fuego ocupa las tres primeras posiciones en tres de los cuatro ámbitos. Lo contrario sucede con las jurisdicciones que ocupan los tres últimos puestos: Corrientes, Tucumán y La Rioja, que a su vez re�ejan valores muy similares entre ellas.

Se debe destacar que el promedio nacional del factor (0,252) es superado por las provincias que ocupan los primeros quince puestos, esto es el 62,5% de las provincias. A su vez el promedio de este factor es el menor de todos, re�ejando un bajo rendimiento general de la actividad empresarial.

En el ámbito Productividad, Tierra del Fuego, Santa Cruz y CABA ocupan los tres primeros puestos, obteniendo la primera de estas provincias un valor que casi duplica a la segunda. Contrariamente, Tucumán, La Rioja y Chaco se ubican en las últimas posiciones. Las variables que conforman este ámbito son Productividad Media del Trabajo y Crecimiento promedio de la Productividad Media del Trabajo; ambas presentan resultados alarmantes al comprobarse la heterogeneidad existente entre las provincias. En el caso de la primera variable, el valor promedio de las provincias que ocupan los tres primeros puestos (Tierra del Fuego, Santa Cruz y CABA) supera en más de cinco veces el valor promedio de las provincias con menor productividad (Corrientes, La Rioja y Misiones).

Respecto de la segunda variable, se debe subrayar que las tres provincias con mayor productividad (Tierra del Fuego, Formosa y San Juan) superan en promedio casi diez veces a las últimas tres (La Pampa, Buenos Aires y Neuquén). En cuanto al ámbito Sistema Financiero, CABA, Tierra del Fuego y La Pampa son las jurisdicciones que mejor se posicionan en el ranking, así como en las variables relativas a cantidad de entidades financieras y depósitos en entidades financieras. En contraste, Santiago del Estero, Formosa y Tucumán, presentan la peor performance. Respecto del ámbito Cantidad de Empresas, la heterogeneidad nuevamente se hace presente al presentar CABA 45,8 locales de empresas cada diez mil habitantes, mientras que sus seguidoras, La Pampa y Tierra del Fuego alcanzan apenas el 50%. En contraposición Santiago del Estero y Formosa alcanzan un valor de 6,2 y 5,2 respectivamente, lo que las posiciona en el último lugar. Por último, el ámbito Calidad de Empresas, compuesto por variables de percepción, sitúa a la provincia de Buenos Aires en el primer puesto seguida de Salta y Mendoza. Si bien CABA obtiene la primera posición en la variable Nivel de Competencia en los Mercados, Neuquén en Nivel Profesional de los Mandos Gerenciales y Salta en Importancia que se le da a la Capacitación de Personal y en Existencia de Mercados Potenciales para el Desarrollo de Nuevas Actividades, Buenos Aires ostenta buenas posiciones, logrando el mejor promedio. Por otro lado, La Rioja, Corrientes y Santa Cruz exhiben los puntajes más bajos.

4.5.3. Resultados del factor Gobierno El Factor Gobierno sitúa a la provincia de La Pampa, con un valor de 0,821, en la primera posición seguida de San Luis y Chubut, con puntajes de 0,721 y 0,711, respectivamente. El valor en el factor de La Pampa duplica el alcanzado por Jujuy, jurisdicción que terminó en último lugar. Se puede observar que los valores obtenidos por todas las provincias son relativamente homogéneos excepto el alcanzado por La Pampa que supera en 0,100 puntos índice a su seguidora, San Luis. Asimismo, no se observa marcadamente el agrupamiento de regiones en un mismo grupo de desempeño. El promedio nacional del factor es equivalente a 0,564, el cual es superado por las jurisdicciones que ocupan las primeras once posiciones.

Respecto del ámbito Ingresos, CABA ocupa el primer lugar, seguida de Santa Cruz y Chubut. Las posiciones ocupadas en general en este ámbito son sumamente heterogéneas, un ejemplo de ello es que en dos de las variables, sólo cinco provincias se ubican por encima del promedio nacional. Las jurisdicciones con peor desempeño son Jujuy, Río Negro y Formosa que, simultáneamente, presentan su peor performance en stock de deuda por habitante. En el ámbito Gastos, quienes lideran son las provincia de San Luis, La Pampa y CABA debido principalmente al resultado de la variable objetiva de Gasto en Servicios de Seguridad, Sociales y Económicos. Asimismo, salvo CABA, estas provincias también ostentan una buena percepción subjetiva relativa a la Calidad de los Servicios y al Apoyo de Actividades Productivas. En las últimas tres posiciones se ubican provincias de las más variadas latitudes, pudiendo identificar a Tierra del Fuego, Jujuy y Buenos Aires.

En cuanto al ámbito Seguridad Ciudadana, Santiago del Estero y Formosa exhiben la mejor puntuación debido a que presentan un bajo número de denuncias de delitos cada mil habitantes (24,24 y 20,98 respectivamente) y, además, obtuvieron una buena percepción por parte de los empresarios respecto de la eficiencia del poder judicial. En contraposición, CABA alcanzó la peor posición al presentar la mayor cantidad de delitos denunciados cada mil habitantes (77,36), casi un 10% superior a la medición en 2010 y al exhibir una mala percepción de sus ciudadanos respecto de la eficiencia del poder judicial. Finalmente, el ámbito Calidad Institucional sitúa a La Pampa, Buenos Aires y San Juan en las primeras tres posiciones debido a que cada una re�eja una participación ciudadana que ronda el 80% tanto en elecciones presidenciales como legislativas. Sin embargo, la percepción respecto de la calidad del gobierno en lo que refiere a su autonomía, honestidad y transparencia, sólo exhibe a la provincia de La Pampa y de San Juan entre los primeros lugares, mientras Buenos Aires se ubica en la vigésima posición. 4.5.4. Resultados del factor Recursos Naturales y Medio Ambiente Las provincias que ocupan las primeras trece posiciones pueden superarlo, con un valor superior a 0,349, logran superar al promedio nacional, siendo Tierra del Fuego, Santa Cruz y Neuquén las tres primeras. Las jurisdicciones con más bajo desempeño son Corrientes, CABA y La Rioja. Cabe destacar que Tierra del Fuego, provincia que ocupa el primer lugar, solo llega a acumular el 53,7% del valor máximo teórico, re�ejando ello la regular competitividad generalizada de todas las jurisdicciones dentro del factor al obtener la mayoría puntajes medios-bajos. A su vez, el valor de la provincia supera en 1,68 veces el valor obtenido por Corrientes. Exceptuando Río Negro, las provincias de la Región Patagónica (Santa Cruz, Tierra del Fuego, Chubut y Neuquén) presentan un buen desempeño al posicionarse entre las nueve provincias más competitivas dentro del factor. Por otro lado, las provincias norteñas (Misiones, Catamarca, Tucumán, Salta, Chaco, Jujuy, Corrientes, Santiago del Estero y Formosa) exhiben una performance regular-mala.

En el ámbito Recursos Agropecuarios, Buenos Aires, Córdoba, Santa Fe y Entre Ríos lideran los cuatro primeros puestos debido a que, junto con Corrientes, poseen la mayor cantidad de existencias ganaderas cada cien hectáreas del país. Asimismo, presentan la mayor densidad silvoagropecuaria, es decir, la mayor superficie implantada con cultivos, forrajeras, frutales, forestales y otros. Por otro lado, CABA obtuvo el último puesto al no poseer existencias ganaderas ni superficie dedicada a la agricultura. Por su parte, en el ámbito Recursos Mineros, la provincia de Catamarca es la máxima líder al obtener un valor en el ámbito que supera en 1,74 veces a su seguidora inmediata, Santa Cruz. Ello se debe a las importantes actividades realizadas en la jurisdicción en lo que refiere a la extracción de minerales metalíferos, no metalíferos y rocas de aplicación. Las últimas posiciones son ocupadas por CABA, Chaco y Formosa, destacándose la primera por no realizar ningún tipo de actividad de extracción minera.

En cuanto al ámbito Recursos Energéticos No Renovables, se destaca que catorce provincias ocupan conjuntamente la última posición debido a que no cuentan con reservas comprobadas de petróleo y gas natural. Por otro lado, las líderes absolutas del ámbito son las provincias patagónicas de Chubut, Santa Cruz, Neuquén y Tierra del Fuego. Otras jurisdicciones con dotaciones menores son Salta, La Pampa, Río Negro y Mendoza.

El ámbito Medio Ambiente Autóctono depende principalmente de la superficie de bosques nativos en nuestro país la cual presenta una gran disparidad al existir provincias como CABA con un 0%, mientras que Chaco ostenta un 48,3%, superando en un 15,2% a Formosa, que ocupa la segunda posición. Al mismo tiempo, muestra qué proporción de dicha superficie se vieron afectadas por incendios, obteniendo los peores puestos Río Negro, Chubut y Neuquén. Por último, el ámbito también exhibe el grado de deforestación de la superficie de bosques nativos, donde las provincias que más realizaron esta actividad son San Luis, La Pampa y Río Negro. Luego de analizar en conjunto todos estos aspectos resulta que el ámbito es liderado por las provincias de Chaco, Formosa y Santiago del Estero, mientras que los peores puestos fueron obtenidos por Río Negro, San Luis y Buenos Aires. En lo que refiere al ámbito Atractivos Turísticos, el mismo es liderado por las cinco provincias patagónicas, a saber: Río Negro, Chubut, Neuquén, Tierra del Fuego y Santa Cruz.

Ello esta medido por un índice de turismo que contempla la oferta de plazas por habitante y la cantidad de productos turísticos que posee cada jurisdicción. Por otro lado, el desempeño más bajo se observa en las provincias de Formosa, Chaco y Santa Fe.

Finalmente, en cuanto al ámbito Gestión Ambiental, los primeros puestos son ocupados por Santa Cruz, San Juan y La Pampa. En lo que refiere a las encuestas de percepción, tales como el grado de conciencia del ciudadano en cuanto al cuidado del medio ambiente y la existencia de mecanismos para lograr un cuidado eficiente del mismo, si bien la primera provincia no obtuvo un buen desempeño, la segunda y tercera sí. En contraposición a éstas, Salta, Santiago del Estero y Corrientes alcanzaron las últimas posiciones. 4.5.5. Resultados del factor Infraestructura El Factor Infraestructura sitúa a CABA como líder absoluta del ranking con un valor de 0,798, el cual supera 4,78 veces el puntaje obtenido por Santiago del Estero, provincia que, nuevamente, ocupa el último lugar. Al mismo tiempo, se observan disparidades regionales debido a que, exceptuando a Corrientes y La Rioja, que se ubican en el decimotercero y decimoquinto puesto respectivamente, todas las provincias del norte presentan una baja competitividad en lo que respecta a su infraestructura.

El valor promedio nacional del factor es 0,369, puntaje superado por las jurisdicciones que ocupan las primeras doce posiciones.

Buenos Aires, Neuquén y Santa Fe nuevamente obtuvieron los mejores resultados en el ámbito Infraestructura Económica. Del mismo modo, Catamarca y Jujuy vuelven a evidenciar el peor desempeño de este ámbito, a las cuales se le suma La Rioja. En lo que refiere a la provincia líder, se destaca que Buenos Aires a pesar de tener un déficit en la producción de energía eléctrica, el valor obtenido en cuanto a Conectividad quintuplica a la provincia posterior en el ranking. En Cuanto a la Producción de Energía Eléctrica, Neuquén se destaca ampliamente con un valor que supera en 1,6 veces Corrientes, ubicada en segunda posición.

En el ámbito Infraestructura de Comunicaciones, CABA es la primera al alcanzar un puntaje que supera 1,55 veces a su seguidora inmediata, Tierra del Fuego. A ellas las secundan Neuquén y Chubut. CABA presenta una excelente performance al obtener el primer puesto en todos los aspectos que hacen al ámbito: posee la mayor teledensidad de líneas fijas y móviles cada cien habitantes del país, al mismo tiempo que presenta la mayor cantidad de computadoras y usuarios de banda ancha per cápita. En contraposición, los últimos puesos son ocupados por provincias norteñas: Santiago del Estero, Jujuy, Formosa y Chaco. En cuanto al ámbito Infraestructura de Vivienda, nuevamente se encuentra a CABA en la primera posición seguida de las provincias patagónicas de Tierra del Fuego y Santa Cruz, en tanto que Buenos Aires, Santiago del Estero y San Juan ocupan los últimos puestos.

Los mejores resultados respecto del porcentaje de hogares con hacinamiento lo presentan CABA, Tierra del Fuego, La Pampa y Córdoba al evidenciar una proporción menor al 4%, mientras que Catamarca, a pesar de haber mejorado respecto a 2010, constituye la provincia más crítica, exhibiendo un 11,90% de hacinamiento. Por otro lado, todas las provincias rondan el 99% de hogares con acceso al agua de red, exceptuando a Buenos Aires con un 78,26%. Por último, es preocupante la situación de Santiago del Estero, San Juan, Misiones y Chaco donde una proporción de sus hogares menor al 50% posee acceso a la red de desagües. En el ámbito Calidad de la Infraestructura, los empresarios de San Luis, San Juan (al igual que en 2010) y La Pampa son los más optimistas en lo que refiere a la calidad de la infraestructura para el desarrollo de nuevas inversiones en sus respectivas provincias.

Sin embargo, la situación no es la misma en Catamarca, Corrientes y La Rioja, donde la percepción es la más desalentadora del país.

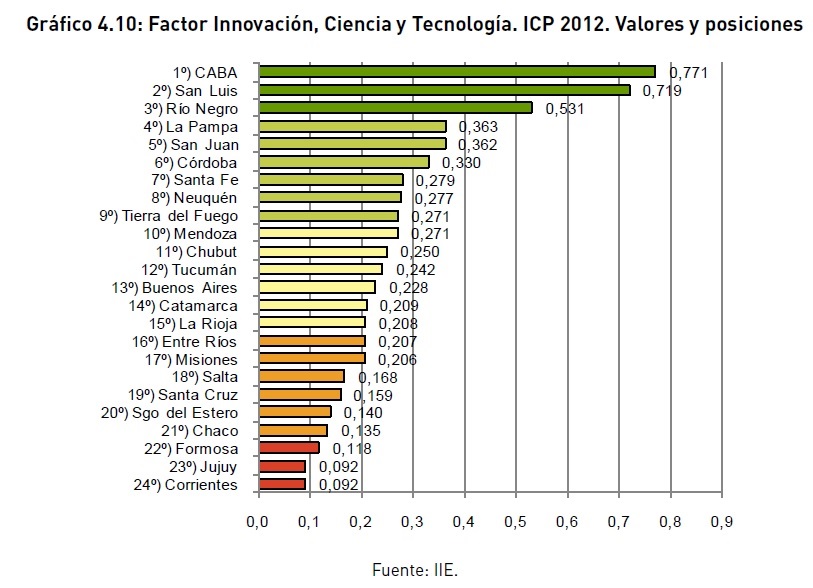

4.5.6. Resultados del factor Innovación, Ciencia y Tecnología

En el Factor Innovación, Ciencia y Tecnología se observa la mayor disparidad entre el primer y último puesto. CABA, con un valor de 0,771 supera 7,37 veces al valor de Corrientes (0,092). Sin embargo, es importante destacar que CABA sólo lidera los ámbitos que no están compuestos por encuestas de percepción, en ellos alcanza la octava y decimonovena posición. Además, CABA, San Luis y Río Negro, las tres primeras se distancian notablemente de las provincias de desempeño alto-medio, al duplicarlas en promedio.

Los últimos puestos fueron obtenidos por Corrientes, Jujuy y Formosa, al presentar muy malas calificaciones en la mayoría de las variables que hacen al factor.

El promedio de los puntajes es 0,276, el segundo más bajo de los siete factores, luego del factor empresas. Este sólo es superado por las primeras ocho provincias.

En cuanto al ámbito Capacidad Académica, Río Negro, CABA y San Luis se sitúan entre las provincias con mayor competitividad al respecto. Ello se ve re�ejado en el hecho de que son jurisdicciones con una buena cantidad de personas dedicas a investigación y desarrollo y a que poseen las mayores proporciones de ocupados, con nivel educativo superior en disciplinas técnicas. Contrariamente, las provincias norteñas de Formosa, Jujuy y Santiago del Estero presentan la peor performance en el ámbito. En el ámbito Investigación Científico Técnica se analiza el gasto destinado a actividades de investigación y desarrollo, y el destinado a actividades de ciencia y tecnología. En este marco, CABA, San Luis y Tierra del Fuego, al igual que en la medición 2010, ocupan los primeros lugares; acumulando alrededor del 31% del gasto total en investigación científico técnica del país. Por otro lado, Chaco, Santiago del Estero y Formosa, las jurisdicciones peor posicionadas, participan sólo del 2% del gasto nacional.

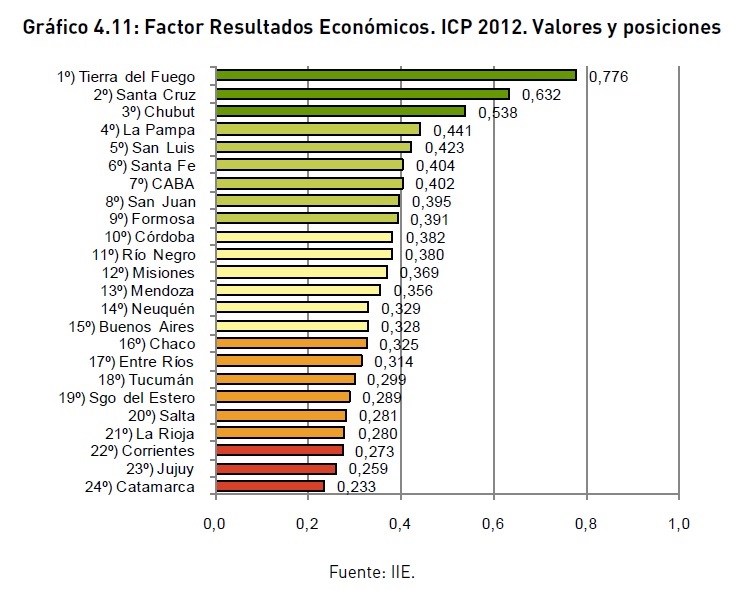

El ámbito Innovación Empresaria está compuesto por encuestas de percepción que re�ejan el grado de actualización tecnológica y el grado de incorporación de ciencia y tecnología en las etapas de producción y comercialización. El ámbito continúa liderado por San Luis; asimismo Santa Fe y San Juan, lo secundan entra la provincias con mayores puntajes en ambos aspectos analizados. Sin embargo, Corrientes, Catamarca y Jujuy presentan las valoraciones más bajas del país en lo que respecta a la innovación empresarial. Finalmente, el ámbito Fondos para Innovación constituye un análisis respecto del grado de acceso a fondos para el desarrollo de proyectos de innovación donde las encuestas empresariales arrojan que La Pampa y Formosa, que ocupaban en 2010 el tercer y segundo puesto respectivamente, se han consolidado llegando al primero y segundo puesto; secundadas por San Luis. Cabe destacar que es un resultado particular en cuanto a que Formosa pertenece al grupo de desempeño más pobre en los restantes ámbitos del factor. Por otro lado, Corrientes, Tierra del Fuego y Santa Cruz exhiben las valoraciones más bajas del ámbito. 4.5.7. Resultados del factor Resultados Económicos En el Factor Resultados Económicos, al igual que en 2010, quienes ocupan los primeros lugares son Tierra del Fuego, Santa Cruz y Chubut. Es importante destacar que las brechas existentes entre la primera y la segunda (0,144 puntos índice) y entre la segunda y la tercera (0,094 puntos índice) son sumamente elevadas; sin embargo al considerar las provincias que componen los grupos de desempeño desde medio-alto hasta de malo, esta brecha se reduce a menos de un 10%. El último lugar es ocupado por Catamarca, precedida de Jujuy y Corrientes. En este caso, el primer puesto supera en 2,3 veces al último. Además, el promedio del factor es de 0,379 y es superado por las primeras once provincias.

El ámbito Nivel de Vida es uno de los que lidera Tierra del Fuego, estando sucedido por Santa Cruz y La Pampa. Este está conformado por la tasa de desempleo, el ingreso medio mensual y el coeficiente de Gini. Estos datos socioeconómicos muestran heterogeneidades entre provincias y regiones; sin embargo, es marcado el buen desempeño de las provincias patagónicas en cuanto a la variable ingreso medio mensual. Entre las provincias con peores resultados resaltan Catamarca, Salta y Santiago del Estero.

El ámbito Inversión, al igual que en el ICP 2010, es encabezado por Santa Cruz pero en este caso es secundado por La Pampa y San Luis. Las provincias con peor actuación en términos de inversión pública, de igual manera que en 2010, son Buenos Aires y Santa Fe, con el agregado de Corrientes. Cabe destacar que la inversión real directa pública per cápita de Buenos Aires, sólo equivale a un 5% de la de Santa Cruz, demostrando una evidente heterogeneidad inter-provincial. En cuanto a las Exportaciones, las provincias de Chubut, Catamarca y Santa Cruz son las que presentan mayor nivel de exportaciones per cápita mientras que las más rezagadas, en sintonía con la medición 2010, son Formosa, CABA y Corrientes. En este sentido, las exportaciones por habitante de Formosa representan apenas el 0,84% de las de Chubut. En el ámbito Producción, la jurisdicción con mayor PBG por habitante es CABA seguida por Santa Cruz y Tierra del Fuego. Sin embargo, debido a la escaza performance que obtuvo en relación a su tasa de crecimiento del PBG, Tierra del Fuego, Santa Cruz y Formosa son las provincias que mejor se posicionan en el ámbito. Asimismo, Rió Negro, La Pampa y La Rioja obtuvieron las peores performances.

En relación a la Estructura Productiva, medida a través del Índice de Concentración Productiva, se aprecia que las provincias más diversificadas en su actividad son Buenos Aires, Santa Fe y Mendoza mientras que las que se comportan de manera más concentradas son Santa Cruz, Catamarca y Neuquén. Por último, el ámbito Perspectivas de Desarrollo, re�eja que los empresarios más optimistas en cuanto a las expectativas de desarrollo de su provincia se encuentran en San Juan, San Luis y Río Negro, mientras que los más pesimistas pertenecen a las jurisdicciones de Jujuy, Corrientes y La Rioja. 4.6. Convergencia entre provincias Del análisis de la evolución del ICP que se deriva del cuadro 4.2, se observa que la brecha entre los valores de la jurisdicción que ocupa el primer puesto con quien se ubica en la última posición, ha ido disminuyendo a lo largo de las mediciones. Ello re�eja que las disparidades entre las provincias más competitivas respecto de las menos competitivas siguen un camino descendente.

Cabe destacar que a diferencia de lo que se venía observando en mediciones anteriores, en el ICP 2012 se observa no sólo una mejora en el desempeño de las jurisdicciones peor posicionadas, sino también una caída en el puntaje obtenido por aquellas que encabezan el ranking. Es importante re�exionar sobre esto ya que existe cierta tendencia a una mayor equidad competitiva. Y a pesar de que para realizar un análisis de convergencia en series de tiempo es necesario contar con un mínimo de 75 observaciones9, los valores del índice dan la sensación de que se está convergiendo hacia abajo. Haciendo uso de la comparabilidad del ICP respecto del ICR chileno, es interesante comparar también la evolución de las provincias argentinas con las regiones chilenas.

Como se muestra en el Cuadro 4.3, las provincias argentinas descienden de posición, al transcurrir el tiempo, o de manera análoga, las regiones chilenas ascienden ante nuevas mediciones del ICP. De esta manera se ejemplifica el hecho de que si bien en argentina se observa cierta convergencia geopolítica, esta convergencia es hacia abajo, denotando una pérdida de competitividad respecto al país trasandino.

9 Box, G.E.P.; Jenkins G.M.; Reinsel G.C.; �Time Series Analysis: Forecasting and Control�, cuarta edición, Ed. Wiley, 2008.

4.7. Consideraciones finales El ICP es una propuesta que realiza el IIE, en el sentido que presenta una metodología determinada de entre la indefinida cantidad de opciones que se podría encontrar o desarrollar. Ello a su vez surge de la definición adoptada para el concepto de competitividad, que en el caso del ICP se corresponde con la del índice del Gobierno de Chile.

Esta propuesta, a su vez, es permanentemente controlada y retroalimentada, garantizando plena comparabilidad entre las mediciones bianuales al realizar un recálculo de las variables, incluyendo actualizaciones metodológicas. En este sentido, ya se está avanzando en la próxima medición del ICP, que corresponderá al período 2014. En pos de ahondar más en la delineación de políticas públicas que los gobiernos deberían llevar a cabo para incrementar la competitividad de sus jurisdicciones, el IIE se propone el estudio de un número más acotado de variables sobre las cuales se estudiará la sensibilidad del índice ante cambios en las mismas. Dicho de otra manera, lo que se busca es determinar cuál es el valor que ciertas variables deberían asumir para incrementar el índice, logrando que una jurisdicción pueda mejorar su posición relativa en la escala global. Es preciso aclarar que la metodología del ICP no está diseñada para hacer un control de las ejecuciones, sino que cobra sentido en la medida en que se analicen los resultados y las conclusiones planteadas, a los fines de elaborar planes estratégicos y colaborar en la toma de decisiones, en definitiva, desarrollar hojas de ruta que sirvan tanto al sector público como al privado. Cabe añadir que el IIE, como institución vanguardista en lo que hace a las mediciones de competitividad, ha participado del primer Seminario Internacional sobre Mediciones Subnacionales de Competitividad, realizado en 2011 en Santiago de Chile; asimismo, durante 2012 ha sido anfitrión de la segunda edición de este seminario, contando con la participación de referentes en la materia de Chile, Perú, México, así como de representantes de organismos multilaterales como la OEA. Fruto del grado de participación en la materia y los aportes realizados, el IIE fue invitado a participar en el VI Foro de Competitividad de las Américas, organizado por la RIAC a través de la OEA, que es su secretaría técnica. En dicho marco, el IIE junto a referentes de Perú y México presentaron un proyecto para desarrollar un índice de competitividad subnacional latinoamericano, con el cual no sólo se podrá comparar jurisdicciones de un mismo país, sino también de distintos países. La significancia de esto radica en que en la actualidad, bajo un mundo globalizado, las jurisdicciones se interesan puntualmente en compararse y ser más competitivas que otras jurisdicciones de características, nivel de recursos y actividades económicas similares, más allá de las fronteras internacionales que las separen.

Anexo 4.1: Aspectos metodológicos del ICP El ICP está compuesto por siete factores: Personas, Empresas, Gobierno, Recursos Naturales y Medio Ambiente, Infraestructura, Innovación, Ciencia y Tecnología, y Resultados Económicos, los cuales se dividen en 33 ámbitos y 72 variables. De las 72 variables, 16 provienen de encuestas especialmente diseñadas para la construcción del ICP. Las mismas exhiben la opinión de empresarios de las veinticuatro jurisdicciones argentinas sobre diversos aspectos que hacen a la competitividad. El resto de las variables proviene de estadísticas oficiales de carácter público. Dado que los indicadores de variables presentan una gran diversidad de escala y metodología de construcción, es preciso homogeneizar su magnitud y su unidad de medida.

Para ello se realiza un procedimiento de estandarización de la información que permite llevar todas las variables a una graduación única y común que varía entre 0 y 1. Esto se logra haciendo la razón entre la distancia que existe entre un determinado valor y el valor mínimo y el rango total de variación de la variable. Dicho procedimiento queda re�ejado en la siguiente fórmula de estandarización:

![]()

dando igual peso a los puntajes obtenidos en cada factor. En particular, dichas ponderaciones se han fijado en el valor 1. A continuación, en el Cuadro 3.4 se detallan cada uno de los 33 ámbitos10 que hacen a la competitividad junto a sus ponderadores.

10 Dentro de los 33 ámbitos se encuentran las 72 variables analizadas.