Balance de la

Economía Argentina

ASPECTOS MONETARIOS Y FINANCIEROS

1.10. ASPECTOS MONETARIOS Y FINANCIEROS

1.10.1. Principales agregados monetarios En la teoría económica existen diversas definiciones para medir la cantidad de dinero o la oferta monetaria, conocidas como agregados monetarios. En Argentina, los agregados definidos por la autoridad monetaria �Banco Central de la República Argentina (BCRA) � son M0, M1, M2 y M3119 en orden decreciente según el grado de liquidez que poseen. El agregado monetario más representativo de la política monetaria seguida por el BCRA está dado por la base monetaria (M0), la cual hace referencia a los billetes y monedas en circulación (circulación monetaria) más los depósitos de las entidades financieras en esta institución. En el Gráfico 1.98 se puede observar que, excepto en febrero de 2012, se dio un crecimiento mes a mes, de manera tal que el año inició con $210.000 millones aproximadamente y terminó con $285.000 millones. En términos interanuales, esto representó un crecimiento promedio de 36%. Como lo muestra la línea continua, la tasa de crecimiento mostró un comportamiento zigzagueante pero con una leve tendencia positiva, alcanzando un pico en agosto donde la tasa alcanzó un 40%.

119 M0 o base monetaria está formado por la circulación monetaria y los depósitos en cuenta corriente que entidades financieras poseen en las arcas del BCRA; M1 está formado por el circulante en poder del público más cuentas corrientes en pesos del sector público y privado no financiero del país; M2 comprende M1 y los depósitos en cajas de ahorro del sector público y privado no financieros del país y M3 incluye M2 y depósitos a plazo fijo e inversiones a plazo transferibles e intransferibles pertenecientes a sectores y monedas detallados en el agregado monetario anterior. Si estos agregados consideran los conceptos mencionados en moneda nacional y extranjera se dice que el agregado es bimonetario (ej: M2 bimonetario) y si solo se considera los conceptos en moneda doméstica, el agregado es monetario (ej: M2 en pesos).

Es importante destacar que tasas de crecimiento mayores al 30% no son sorpresa (ello se vio en 2007 y 2011 por ejemplo), pero enciende una señal de alerta debido a que el contexto macroeconómico no es el mismo que cuando ello ocurrió. Específicamente se hace referencia al crecimiento nulo que la economía registró en el corriente año a diferencia de los observados en años anteriores: mientras que en 2007 y 2011 Argentina creció 8,8% y 5,8%, en 2012 no lo hizo (-0,2%) según OJF.

También preocupan las fuentes que explican el incremento de la base monetaria (Gráfico 1.99) lo cual repercute, entre otras cosas, en la calidad del activo del Banco Central. Más del 50% de estos activos se encuentran expuestos al sector público ya sea a través de adelantos transitorios, préstamos o tenencias de títulos públicos. El sector público fue creador neto de dinero por un total de $47.495 millones en el año 2012 (sin considerar aquellas divisas compradas por la autoridad monetaria para financiar pago de deuda pública externa). En julio y en diciembre, los adelantos transitorios (AT) tuvieron un fuerte carácter expansivo: en julio alcanzaron los $9.000 millones, superando el acumulado que habían registrado hasta la primera mitad del año; y en diciembre alcanzaron los $24.450 millones. Esto es posible gracias a la modificación de la carta orgánica del BCRA que en su artículo 11 establece: �El banco podrá hacer adelantos transitorios al gobierno nacional hasta una cantidad equivalente al doce por ciento (12%) de la base monetaria, constituida por la circulación monetaria más los depósitos a la vista de las entidades financieras en el Banco Central de la República Argentina, en cuentas corrientes o en cuentas especiales. Podrá además, otorgar adelantos hasta una cantidad que no supere el diez por ciento (10%) de los recursos en efectivo que el gobierno nacional haya obtenido en los últimos doce (12) meses. Los adelantos a que se refiere el párrafo anterior deberán ser reembolsados dentro de los doce (12) meses de efectuados.

Si cualquiera de estos adelantos quedase impago después de vencido aquel plazo, no podrá volver a usarse esta facultad hasta que las cantidades adeudadas hayan sido reintegradas. Con carácter de excepcional y si la situación o las perspectivas de la economía nacional o internacional así lo justificara, podrán otorgarse adelantos transitorios por una suma adicional equivalente a, como máximo, el diez por ciento (10%) de los recursos en efectivo que el gobierno nacional haya obtenido en los últimos doce (12) meses. Esta facultad excepcional podrá ejercerse durante un plazo máximo de dieciocho (18) meses. Cumplido ese plazo el Banco Central de la República Argentina no podrá otorgar al gobierno nacional adelantos que incrementen este último concepto.�

Adicionalmente, en su afán de aumentar la tenencia de dólares en sus arcas y convirtiéndose en el único comprador, el Banco Central destinó $41.087 millones a la compra de moneda externa120. Los primeros meses del año, se observa el mayor movimiento de este concepto por una razón estacional (ingreso de divisas de la cosecha 2012-13). Los pases (si no se considera el último mes del año) y títulos de deuda emitidos por el BCRA fueron utilizados como instrumento de esterilización121 parcial por un monto de -$18.292 millones.

Si se considera diciembre, los pases solo absorbieron $2.277 millones debido a que solo en ese mes inyectó en el mercado $15.745 millones a través de ese concepto. Esto devela la desventaja de utilizar pases, NOBACS y LEBAS122 como mecanismo de esterilización: en la medida que no se esté dispuesto a conceder aumentos en la tasa de interés, estos activos deben ser rescatados del mercado, implicando que aquella liquidez que había sido absorbida, ahora es inyectada. Es decir, es solamente una esterilización temporal.

El resto de los agregados monetarios, M1, M2 y M3, registraron incrementos interanuales de 33%, 33% y 31%, respectivamente. Si se considera estos agregados en términos bimonetarios su crecimiento promedio interanual fue de 25%, 26% y 25% respectivamente. Es decir que si se consideran los agregados monetarios en pesos y en dólares, el dinamismo de estos fue significativamente menor al de la base monetaria, mostrando una reducción del multiplicador monetario123 o creador secundario del dinero. Al considerar estos agregados en pesos, si bien el crecimiento se mantiene por debajo del de la base monetaria es mayor al de los agregados bimonetarios, esto se debe a que se dio una disrupción de la intermediación financiera de las transacciones en dólares tras la implementación de los controles cambiarios. Concretamente, se dio una reducción significativa de los depósitos en dólares los cuales fueron sacados del sistema financiero y una reducción de los créditos en dólares, los cuales se comenzaron a otorgar en pesos.

120 Esto no se vio re�ejado en un aumento de las reservas internacionales debido al drenaje de depósitos en dólares del sector privado (de los cuales, una proporción se mantiene en las arcas del BCRA) y por la transfe- rencia a gobierno nacional bajo el concepto de reservas de libre disponibilidad. 121 Un Banco Central se dice que esteriliza cierta variación de la base monetaria cuando realiza una operación de manera tal de contrarrestar dicho cambio, dejando inalterada el stock de dicho agregado monetario. 122 Las LEBAC (Letras del Banco Central) y NOBAC (Notas del Banco Central) son emisiones de deuda acorto plazo del Banco Central de la República Argentina con el objeto de regular la cantidad de dinero de la economía. Los pri- meros se emiten con descuento por lo que pagan tanto los intereses como el capital al vencimiento; mientras que los segundos se emiten a plazos mayores que las LEBAC y pagan intereses periódicos y el capital al vencimiento. Los pases pasivos (activos) son obligaciones (derechos) emergentes de las compras (ventas) a futuro de títulos valores, comprometidas por operación es de pase pasivo (activo) concretadas por el Banco Central de la Repú- blica Argentina con las entidades financieras del país. 123 El multiplicador monetario es la diferencia entre la base monetaria y la oferta monetaria, explicada por el proceso de creación de dinero dentro del sistema bancario. En términos matemáticos es expresado como

En el Cuadro 1.27 se presenta el crecimiento interanual promedio del año de las principales subcuentas que conforman cada agregado monetario en pesos. A partir de este es posible afirmar que los billetes y monedas fuera del sistema financiero y los depósitos en cuenta corriente del sector público son los componentes de mayor crecimiento del M1. Los depósitos en cuenta corriente (cta. cte.) del sector privado mostraron un crecimiento en torno a la in�ación, es decir próximo a cero en términos reales. Ello puede explicarse debido al sector privado utiliza las cuentas corrientes por motivos transaccionales principalmente y en el 2012 la actividad económica tuvo un crecimiento próximo a cero. Por su parte, el componente del M2 de mayor crecimiento fueron los depósitos en caja de ahorro del sector público (43%); mientras que del M3 lo fueron los depósitos a plazo fijo del sector privado (44%). El incremento de este último se justifica debido a la liquidez imperante que existe en la economía en un contexto donde la demanda de dinero por motivos transaccionales no aumentó significativamente. Ello, sumado a la inexistencia de alternativas rentables de inversión para un pequeño y mediano ahorrista124, impulsaron un aumento significativo de las colocaciones a en pesos a plazo fijo.

124 Un destino de fondos líquidos ociosos del pequeño ahorrista argentino ha sido la compra de divisa. Al impedir la compra de divisas para atesoramiento, esta alternativa de inversión desapareció.

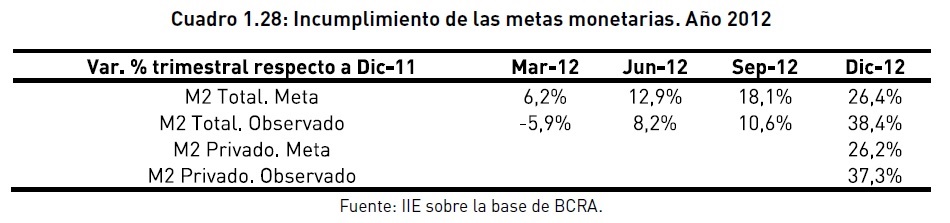

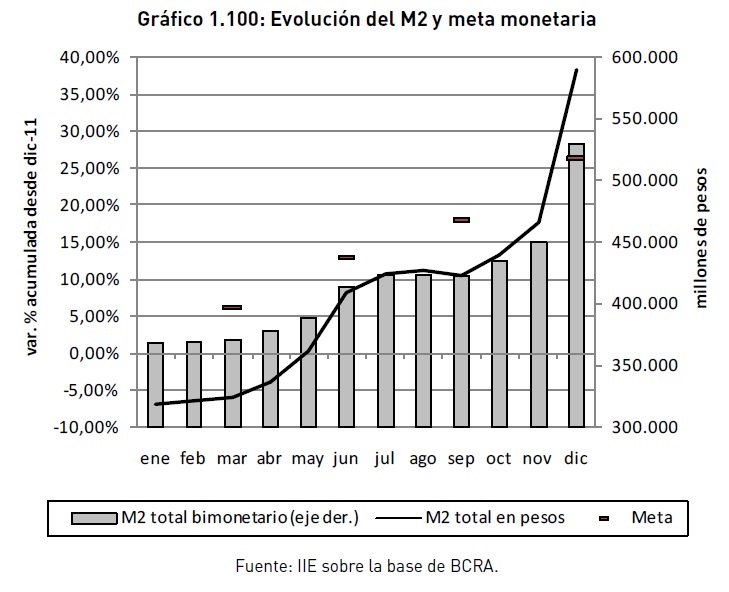

A partir de 2003, el BCRA publica anualmente el programa monetario, el cual determina las metas de M2 y M2 privado125en pesos. Para diciembre de 2012, se previó un aumento del 26,4% y 26,2% respectivamente en relación a igual período de 2011 (Cuadro 1.28), con un margen de error de +/- 4%. Estas estimaciones se basan en la proyección de un crecimiento económico robusto (entre un 4,5% y un 7,5%) y un incremento del índice de precios implícitos del PBI en un rango de 12%-17% y del índice de precios al consumidor en el área metropolitana de 9,2%.

A partir de 2003, el BCRA publica anualmente el programa monetario, el cual determina las metas de M2 y M2 privado125en pesos. Para diciembre de 2012, se previó un aumento del 26,4% y 26,2% respectivamente en relación a igual período de 2011 (Cuadro 1.28), con un margen de error de +/- 4%. Estas estimaciones se basan en la proyección de un crecimiento económico robusto (entre un 4,5% y un 7,5%) y un incremento del índice de precios implícitos del PBI en un rango de 12%-17% y del índice de precios al consumidor en el área metropolitana de 9,2%.

125 A diferencia del M2 en pesos analizado hasta el momento, este concepto excluye las cuentas del sector público, incorporando únicamente al sector privado no financiero.

1.10.2. Intermediación financiera El sector económico de mejor performance en el año ha sido el sector financiero. Indica-dores privados tales como los elaborados por Orlando Ferreres muestran un crecimiento interanual enero-diciembre de 17,4%. En el Gráfico 1.101 se presenta una variable proxy (�intermediación financiera�), calculada como la variación interanual de la suma de depósitos y créditos en pesos del sector privado.

Como se observa, esta se mantuvo entre el 37% y 41% gracias a la permanente aceleración de los depósitos, principalmente los plazos fijos. Estos depósitos no solo han sido los de mayor crecimiento (Cuadro 1.27) sino que además son los de mayor volumen, de manera tal que representan los depósitos que más contribuyeron (20% aprox.) al crecimiento de los depósitos totales. Por su parte, la contribución de las cajas de ahorro y las cuentas corrientes han sido ligeramente inferiores al 10% El incremento de las tasas de interés pasivas incentivó el aumento de los depósitos en el sistema financiero. De todos modos, no se debe olvidar que los pequeños y medianos ahorristas no poseen una alternativa de inversión, motivo por el cual si el aumento de las tasas de interés no se hubiese registrado, probablemente los depósitos hubiesen incrementado su volumen como resultado de la liquidez imperante en el mercado. La causa última de este aumento de las tasas responde principalmente a presiones dadas por la emisión de títulos de deuda del BCRA que este debe colocar en el mercado a fin de esterilizar parte de la emisión que realiza para financiar desequilibrios del sector público.

En materia de créditos al sector privado, estos mostraron una desaceleración en el transcurso del año (mientras que a inicio del año crecieron a una tasa de 45% respecto a igual mes del año anterior, en diciembre la misma fue del 38%).Considerando los créditos según destino (Gráfico 1.102) se observa que en términos mensuales registran un crecimiento promedio relativamente estable de 2,3%. No obstante, si se considera la performance de cada mes en relación al mismo del año anterior, se destaca una fuerte desaceleración: mientras que en enero estos crecían a una tasa superior al 46%, actualmente lo hacen a una en torno al 30%. Es importante mencionar, que en el total de créditos al sector privado, los de garantía real mantienen una baja participación.

El crédito al consumo presenta un comportamiento similar al anterior, ya que registró una tasa de crecimiento mensual relativamente estable de 2,5% en promedio, pero marcando una desaceleración significativa en términos interanuales del 14% aproximadamente. En este caso, el comportamiento de estos créditos son determinantes en el total de créditos dada la elevada participación que posee en el último. El comportamiento mes a mes de los créditos comerciales, por su parte, presentó mayor volatilidad y un crecimiento mayor a las anteriores (3,5%) y en términos interanuales su desaceleración no fue tan marcada. Hay que mencionar en este sentido la modificación de la carta orgánica del BCRA realizada en marzo otorgó la potestad al BCRA de direccionar fondos al sector productivo. A partir de la segunda mitad del año, se determinó que el sector bancario tendría que destinar $15.000 millones a préstamos al sector privado de los cuales, el 50% debía ser tomado por PyMEs; y el sector Seguros, por su parte, debió financiar $7.000 millones bajo ciertas condiciones.

Una forma particular de financiación, utilizado principalmente por PyMEs, es a través de cheques. En línea con lo mencionado, tanto la cantidad de cheques compensados como el monto operado mostraron una desaceleración en relación a 2011. El monto de cheques compensados se incrementó un 15% en promedio en 2012, un 13% menos al registrado en el 2011 y por debajo de los niveles de in�ación (Gráfico 1.103).

1.10.3. In�ación Existen distintas corrientes ideológicas en materia de la determinación de las fuentes que generan un alza constante y generalizada de precios (in�ación). Una de ellas es la teoría cuantitativa del dinero, la cual considera que, bajo ciertas condiciones, todo crecimiento de la oferta monetaria que no es utilizada para financiar compra de bienes, repercutirá en la in�ación. En otras palabras, todo incremento monetario neto del económico, se traducirá en un incremento porcentual de precios por la diferencia entre ambas tasas de crecimiento. En el transcurso del año el crecimiento de la base monetaria126 fue del 35% en promedio, mientras que el crecimiento económico fue entre 0% y 2% según la fuente que se considere, de manera tal que bajo esta teoría, la in�ación debiera haber sido de 33%-35%. Como se observa en el Gráfico 1.104, esta fue del 25,6% según datos publicados por el congreso de la nación127 y de 23,7% según estadísticas de San Luis. ¿Por qué la teoría cuantitativa no se verifica?Hay dos cuestiones a considerar: en primera instancia es que esta teoría puede no cumplirse en el corto plazo, pero sí en el largo plazo, de manera tal que las condiciones para que en los próximos años la in�ación se acelere, están dadas. La segunda cuestión es que las empresas no pueden trasladar directamente el alza de costos a sus productos debido a que es necesaria una autorización previa. En los meses de marzo y agosto se autorizaron a 69 y 38 empresas respectivamente a aumentar los precios de venta, lo cual repercutió en el índice general de precios. Existe además in�ación reprimida en un sector importante que es el de las tarifas de servicios públicos que, en caso de sincerar parcialmente su valor, generaría un efecto aún mayor.

126 La teoría económica sugiere que el agregado monetario que debiera ser considerado es el más representa- tivo de los medios de pagos, en el caso de Argentina, M2. No obstante dado que el multiplicador monetario se mantiene relativamente constante, se utilizará la base monetaria de manera tal de identificarla directamente con las decisiones de la autoridad monetaria. 127 La in�ación publicada por el congreso resulta de considerar un promedio de mediciones de estimaciones de consultoras privadas.

La in�ación se convirtió en el factor de principal preocupación para los argentinos, por parte de los consumidores debido a que su poder de compra se reduce no solo porque los acuerdos salariales se ajustaron por debajo de los niveles de in�ación en algunos sectores sino también por el carácter anual en unos casos y bianual en otros; por parte de los empresarios debido a que sufren una pérdida de competitividad significativa resultado de que el ritmo de devaluación del tipo de cambio nominal fue del 14%, implicando una apreciación real de la moneda doméstica en torno al 10%. Es importante detenerse y hacer hincapié en este aspecto: el problema de la economía en materia de competitividad no debe atacarse acelerando la tasa de devaluación ya que en un contexto in�acionario como el actual, retroalimentaría más aún el incremento de precios; lo que debe solucionarse es el problema de fondo, la in�ación. Más aún, esta responde (o, al menos, es convalidada por) a una emisión monetaria desmesurada, cuyo objetivo no es más que el financiamiento de los desequilibrios fiscales. En la medida que los ingresos públicos sean menores a los gastos y esta situación se profundice, la in�ación se mantendrá presente en el día a día.

Para entender cuáles pueden ser los escenarios futuros en materia in�acionaria, es menester entender la ideología de los hacedores de política. Juzgando por los hechos, es posible afirmar que uno de los economistas de mayor in�uencia en las decisiones económicas es el Dr. Axel Kicillof128. En el año 2006, junto con Nahón, publicó un documento que ofrece una explicación de las causas de la in�ación en Argentina para el período 2004-2006129. Si bien ello no implica que desde el gobierno entiendan que las mismas causas son las que actualmente general el alza de precios, probablemente permita entender con mayor claridad las medidas tomadas actualmente y anticipar futuras.

En este trabajo, se descalifica por completo la teoría cuantitativa del dinero planteada recientemente:�Podría decirse �y con razón � que es una teoría pasada de moda, casi antediluviana�, �Esta es, fue y será, la burda filosofía de los ajustes ortodoxos, relatada en su versión más llana�. Consecuentemente también descalifica las medidas ortodoxas para paliar los procesos in�acionarios que las sintetiza en tres aspectos: �para esta escuela, todo proceso inflacionario tiene (�) una misma cura tripartita: recortar el gasto público, controlar la emisión monetaria y �enfriar la demanda� a través del encarecimiento del crédito, es decir, elevando la tasa de interés�.

128 Actualmente a cargo de la secretaria de política económica y planificación del desarrollo. 129 Kicillof, Nahón (2006).

Los autores sostienen que la in�ación de 2004-2006 responde a una �in�ación por ganancias extraordinarias�. La dinámica planteada por esta teoría es la siguiente: el go-bierno, con el objeto de fomentar la producción doméstica, aumentar el empleo y elevar los niveles de vida de la población, sostiene un tipo de cambio elevado. Esto implica un aumento de la demanda de bienes internos y, consecuentemente, presiones al alza de los precios internos de bienes transables y no transables. Dado que el modelo considera que estos mercados tienen estructuras monopólicas, el aumento de precios no se traslada a un incremento de sueldos (los cuales se mantendrán estables) sino que se traducen en un aumento de la rentabilidad de los empresarios. A esto, se lo denomina rentabilidad extraordinaria. Así, los beneficios del tipo de cambio elevado no llegan a los trabajadores, lo que hace fracasar el objetivo último del gobierno que es beneficiar a este grupo. Esto lleva al gobierno a aumentar aún más el tipo de cambio, lo que inicia otra rueda de aumentos de precios y ganancias extraordinarias.

Considerando este diagnóstico, las medidas antiin�acionarias se proponen son dos: para los bienes transables proponen la generalización de retenciones al conjunto de las exportaciones y un aumento de la alícuota aplicada. Estas cumplirían un doble objetivo, evitar el traslado del aumento del tipo de cambio al mercado interno y permitir que el estado se apropie de una porción del aumento de precios internacionales en pesos y pueda canalizar estas ganancias extraordinarias hacia la fuerza laboral. Para los bienes no transables consideran que el control de precios es la única posibilidad para frenar su incremento.

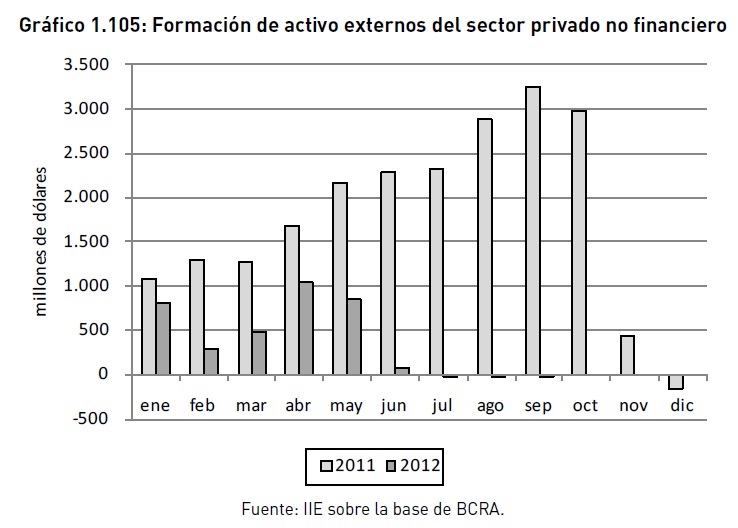

1.10.4. Tipo de cambio Los Bancos Centrales, desean poseer un elevado stock de reservas internacionales debido a que estas son utilizadas para respaldar el valor de la moneda, intervenir en el mercado cambiario cuando sea necesario a fin de aminorar los efectos que puede generar sobre la economía real un tipo de cambio volátil, saldar deuda externa, etc. En el caso argentino, la autoridad monetaria comenzó a acumular reservas desde 2002 hasta fines de 2007. Como resultado de, entre otras cosas, la pérdida de valor de la moneda doméstica, aumento de incertidumbre internacional y nacional (por estatizaciones de las AFJP y con�ictos con el campo principalmente), los pequeños ahorristas decidieron refugiarse en el dólar, motivo por el cual la fuga de divisas130 alcanzó los US$ 23.097 millones. En los dos años siguientes este comportamiento se atenuó significativamente, pero en 2011 el contexto doméstico de incertidumbre macroeconómica y niveles de in�ación superiores al 20%, incentivaron la demanda de divisas como resguardo de valor. Así la salida de divisas acumulada en enero-agosto de 2011 era mayor que la del mismo período de 2008.Fuentes oficiales sostienen que las principales razones del aumento de la salida de divisas son la repatriación de ganancias por parte de empresas extranjeras que intentan atenuar el impacto de la recesión internacional en sus países de origen y residentes argentinos que canalizan sus ahorros en la acumulación de dólar. Dado este diagnóstico, el esfuerzo realizado por parte del BCRA para mantener su nivel de reservas internacionales se materializó en noviembre de 2011 con la puesta en vigencia de una normativa para regular la compra de divisas por parte del sector minoristas y la obligación de mineras, petroleras y aseguradoras a liquidarlas divisas provenientes de sus ventas.

Así, 2011 que parecía finalizar con una fuga de capitales mayor a la de 2008, registró

130 Se utiliza como variable proxy la formación de activos externos del sector privado no financiero.

un valor de US$21.504 millones. Entonces, ¿las restricciones en el mercado cambiario fueron efectivas? Para dar respuesta a ello, a continuación se analizará lo sucedido en el transcurso de 2012. Tal como se observa en el Gráfico 1.105, la salida de divisas en todos los meses ha sido menor a la del mismo mes de 2011, acumulando a lo largo del año una fuga total de US$ 3.567 millones al tercer trimestre de 2012. Para que ello fuera posible, fue necesario que se profundicen las restricciones a las importaciones y en el mercado de cambios, llegando hasta la prohibición a la compra de divisa para atesoramiento131. Como resultado, el BCRA se ha convertido prácticamente en el único comprador en el mercado.

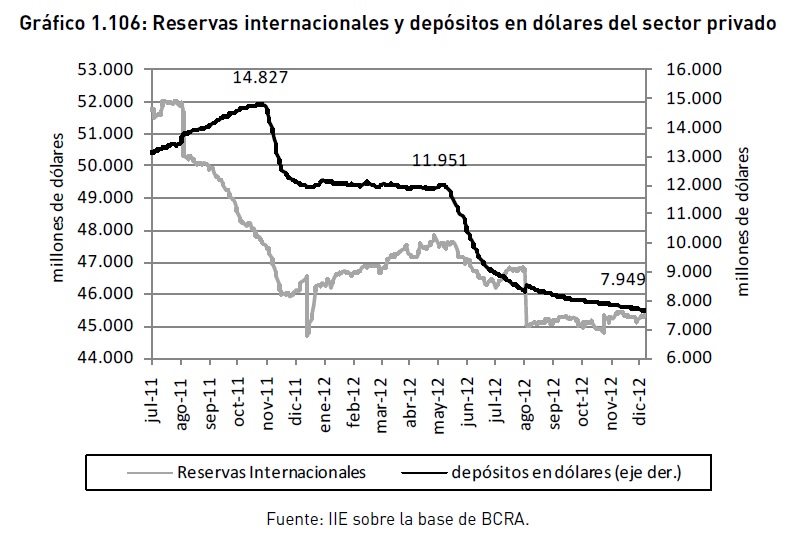

El conjunto de medidas tomadas y la forma en la que se realizaron, generaron temor en los ahorristas quienes retiraron sus depósitos en dólares que se encontraban depositados en el sistema bancario. Estos, al igual que los nominados en pesos, continuaban con su tendencia alcista hasta que la primera intervención fue llevada a cabo. A fines de octubre de 2011, los depósitos alcanzaban los US$14.825 millones; en mayo, cuando se profundizan las restricciones, el monto fue de US$11.951 y, al cierre del año alcanzan los US$7.797. Esto re�eja una caída acumulada, desde octubre de 2011, de US$7.028 millones, es decir el 47% (Gráfico 1.106). Los bancos, por cada depósito que captan, deben retener una proporción de ellos y depositarlos en el Banco Central. Estos depósitos de los bancos en el Central se denominan encajes bancarios y dan origen a un sistema de reservas fraccionarias cuyo objetivo es reducir la vulnerabilidad del sistema ante una posible corrida bancaria. Esto implica que, ante un retiro de depósitos, la proporción de ellos que se encontraba en las arcas de la autoridad monetaria, será devuelta al ahorrista y titular de la cuenta. Esto fue lo que ocurrió desde fines de 2011 y lo que explica, parcialmente132, la reducción del stock de reservas internacionales del BCRA en un contexto donde adquirió US$6.242 millones de divisas en el mercado. De esta manera las reservas internacionales respaldan aproxi-

131 En julio de 2012. 132 El gobierno puede hacer uso de las reservas de libre disponibilidad a fin de, entre otras, pagar amortizaciones e intereses de la deuda. El gobierno le otorga a la autoridad monetaria una letra intransferible y, a cambio, el BCRA otorga las divisas requeridas. En el 2012, tras la resolución 131/12 y 171/12, el gobierno le otorgó US$ 7.758 millones en concepto de letras intransferibles.

madamente el 80% de la base monetaria. Esto es posible desde la modificación de la Carta Orgánica del BCRA que derogó la obligatoriedad de respaldar el 100% de la base monetaria con reservas internacionales.

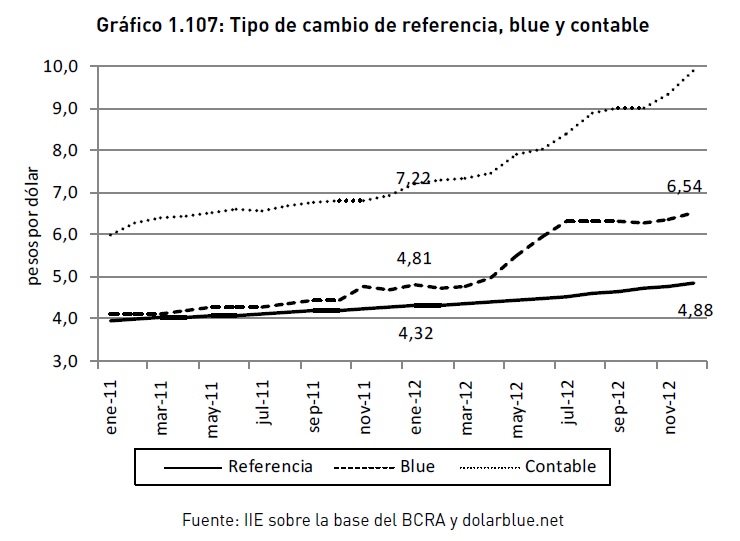

Un guarismo que se utiliza como valor de referencia del tipo de cambio es lo que se denomina �tipo de cambio contable�. Este valor es el que debiera prevalecer para que las reservas en las arcas del BCRA (nominadas en dólares) igualen o respalden al 100% a la base monetaria (nominada en pesos). A fines de 2012 este alcanza los $9,91, un 37% superior que al iniciarse el año y el doble que el tipo de cambio de referencia133 (Gráfico 1.107). Por su parte, el tipo de cambio en el mercado informal también mostró una tasa de devaluación elevada en el año del orden del 35%. Los aumentos bruscos se observa en noviembre de 2011, mayo de 2012 y julio del mismo año con un incremento mensual del 8%, 10% y 6% respectivamente. Estos momentos se relacionan con la implementación del primer control cambiario en noviembre, con una profundización de requisitos para la compra y liquidación de divisas en noviembre y con la prohibición de la venta para atesoramiento en julio. En diciembre también se registró un aumento significativo por el cual la cotización superó los $7,50 (es decir una brecha superior al 50%), pero esta responde a una cuestión estacional donde el pago de medio aguinaldo y la el período vacacional combinados presionaron el alza de la cotización en un mercado pequeño. Luego de julio, cuando se verifica la última restricción implementa, la brecha cambiaria comienza a estabilizarse en torno al 35%. Esto no era esperado por muchos economistas quienes, al momento de comenzar a implementarse los controles, temían por un aumento constante de la brecha.

133 El tipo de cambio de referencia resulta de las cotizaciones del tipo de cambio de compra y venta de dólares estadounidense para operaciones liquidables en pesos y dólares estadounidenses en la fecha de cotización. Esas cotizaciones, solicitadas a través del sistema SIOPEL del Mercado Abierto Electrónico a todas las entidades participantes, deberán re�ejarlas condiciones predominantes en el mercado de cambios mayorista.

¿Qué implica que la brecha se expanda? El mercado paralelo no es significativo en volumen y transacciones realizadas134, pero sí es un mercado formador de expectativas.

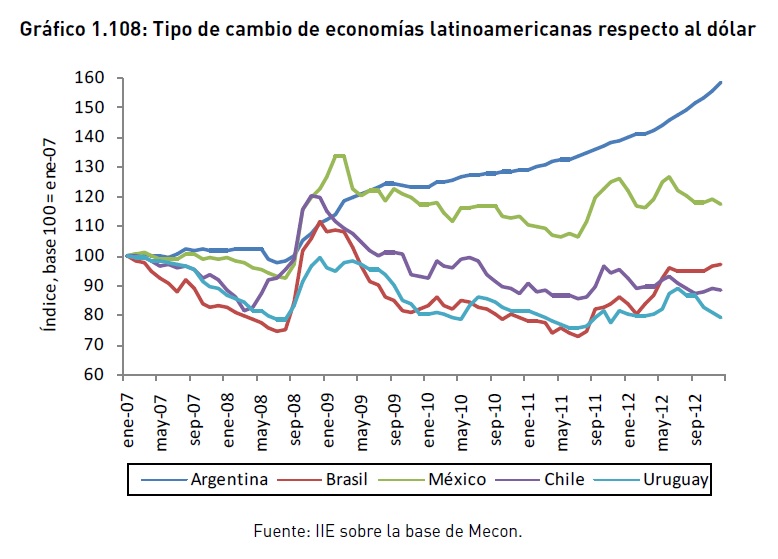

Es decir, en caso que se espere un incremento significativo del mismo, es posible que el comportamiento del público se ajuste y repercuta en otros aspectos de la economía tales como la in�ación, inversiones especulativas y que dificulte transacciones en mercados tradicionalmente nominados en dólares como lo es el mercado inmobiliario. Para comprender de manera más acabada lo ocurrido con una de los principales precios de una economía, el tipo de cambio, es menester conocer que ha ocurrido en el contexto próximo. En el Gráfico 1.108 se presenta la cotización de las monedas domésticas de otras economías latinoamericanas respecto al dólar estadounidense135. Como resultado de las inyecciones de liquidez de las economías avanzadas136, se dio un ingreso masivo de divisas en estas economías ya que, en términos generales, presentaban buenos fundamentals (cuentas públicas y externas equilibradas, bajos niveles de in�ación, crecimiento económico, etc.). Esto presionó una apreciación nominal de la mayoría de las monedas, a excepción del peso mejicano y argentino: el real, el peso chileno y el uruguayo se encuentran un 5%, 12% y 21% respectivamente por debajo del valor de registrado en enero de 2007, mientras que el peso mejicano y el argentino 18% y 61% por encima de él, respectivamente. No obstante si se considera el tipo de cambio real, argentina fue la moneda que más se apreció, es decir que mayor competitividad perdió: desde enero de 2007 a diciembre de 2012 la apreciación real se encontró en torno al 130%.

134 Si bien es difícil de medir, se cree que no representa más del 5% del mercado oficial. 135 Cantidad de moneda doméstica necesaria para adquirir una unidad de dólar estadounidense. 136 Esto ha sido analizado en profundidad en la sección 1.2.

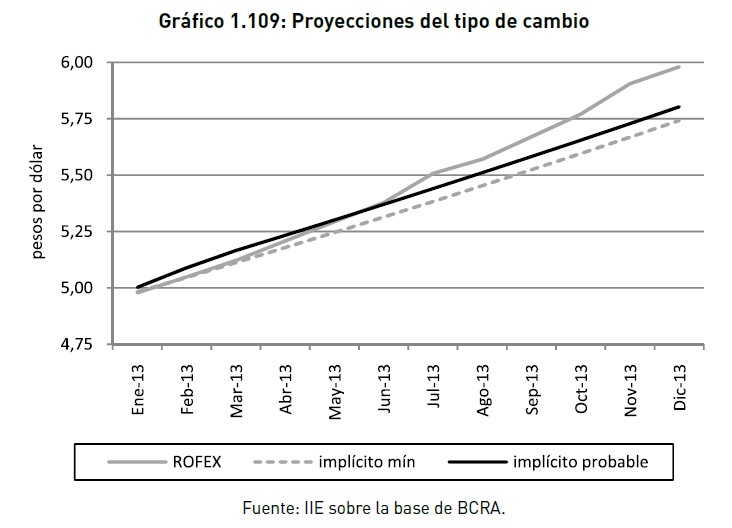

En función a lo observado en el 2012, se presentan proyecciones para el tipo de cambio de referencia para el año 2013. El Gráfico 1.109 a partir del cual se puede observar en tipo de cambio futuro de contratos celebrados en enero en ROFEX137 (graficado como �Rofex�), un tipo de cambio suponiendo una devaluación mensual de 1,3%138 (�implícito mín.�) y un tipo de cambio considerando el escenario más probable (�implícito probable�). Por escenario más probable se entiende una devaluación mensual de 1,7% en enero y febrero por motivos estacionales (tal como se observó en diciembre), reduciéndose gradualmente a 1,5% en marzo y estabilizándose en 1,3% en el período abril-diciembre. Juzgando por la evidencia empírica, se puede afirmar que los contratos de Rofex sobreestiman el valor de la divisa de manera tal que este puede ser entendido como una cotización máxima del tipo de cambio de referencia para cada momento de tiempo. Por otro lado, supone que en el transcurso de 2013 el gobierno convalidará una devaluación mensual �conservadora� de 1,3%, el tipo de cambio �implícito min� puede entenderse como una banda inferior de la cotización. Así, el tipo de cambio de referencia del BCRA a diciembre de 2013 se estima que cotizará en torno a los $5,80 con una banda superior e inferior de $5,98 y $5,74 respectivamente. En el apartado precedente se observó que la in�ación fue del 25% aproximadamente. Dado que la cotización de la moneda externa es el precio de un bien, donde el bien es la moneda de Estados Unidos, es posible entender por qué el público desea adquirirlo: el bien está �barato�. Esta distorsión de precios relativos genera una ineficiente asignación de recursos y desequilibrios macroeconómicos que no pueden ser mantenidos en el largo plazo.

137 Rofex es el Mercado de Futuros y Opciones de Rosario. 138 Esta tasa de devaluación fue la registrada en meses posteriores a julio y anteriores a diciembre (de manera de no verse in�uenciado por la estacionalidad propia de dicho mes).

Concretamente, y a modo de ejemplo: un tipo de cambio �barato� incentivó un aumento de importaciones y desalentó exportaciones por lo que, en el largo plazo, esto implicará escasez de divisas si la situación se perpetúa. La solución de corto plazo que se seleccionó fue la implementación de autorizaciones previas para la importación de bienes y cuyos resultados inmediatos fueron una mejora del saldo comercial. Esta medida conlleva serios problemas que se traducirán en una limitación de crecimiento económico ya que el 80% de las importaciones del país son insumos del proceso productivo (Gráfico 1.110). Esto pone de manifiesto que las medidas implementadas no son de largo plazo y cuando una solución de esta índole se intente alcanzar, el tipo de cambio oficial deberá ajustarse al alza de manera tal de equilibrar nuevamente los precios relativos.

139 Datos correspondientes a 2011.