Balance de la

Economía Argentina

COMERCIO EXTERIOR

1.8. COMERCIO EXTERIOR110

1.8.1. Exportaciones Durante el año 2012, las exportaciones de Argentina registraron una caída del 3,27% en relación al 2011, cuando se había conseguido un récord histórico. En los últimos diez años, las ventas externas medidas en dólares crecieron a una tasa promedio anual del 12% (ver Gráfico 1.73).

110 La información presentada en esta sección se elaboró a partir de datos difundidos por el INDEC, provisorios para el año 2011 y estimados para 2012.

En relación a su composición, se observa que la participación de cada uno de los grandes rubros permaneció prácticamente inalterada entre el año 2011 y 2012. El rubro �Combustibles y Energía� representó el 8% de las ventas externas, �Productos Primarios� 24%, mientras que las �Manufacturas de Origen Industrial (MOI)� y las �Manufacturas de Origen Agropecuario (MOA)� significaron cada una el 34% de las mismas.

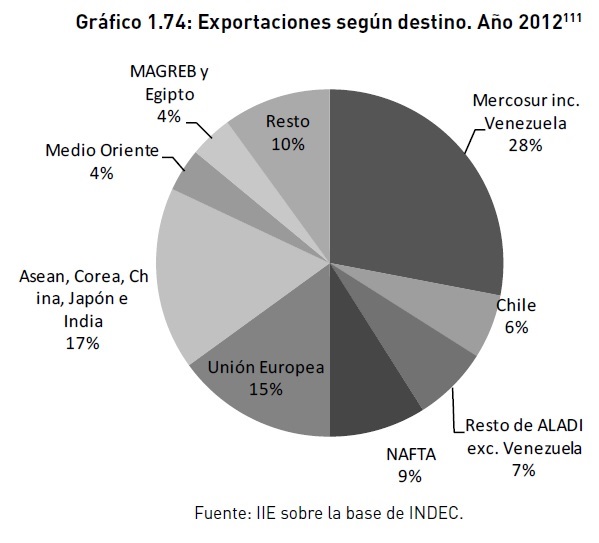

Desagregando el análisis por productos, es importante destacar algunas variaciones significativas en algunos de ellos. Los productos cuyas exportaciones cayeron más del 20% durante 2012, en comparación con el año previo, fueron: �gas natural en estado gaseoso� (-45%), �gas licuado de petróleo� (-41,3%), �porotos de soja, excluidos para siembra� (-39,6%), �manzanas� (-36,5%), �ajos� (-36,1%), �preparaciones y conservas de carne bovina� (-31,7%), �tops de lana peinada� (-28,1%), �filetes de merluza congelados� (-24,4%), �carne bovina deshuesada� (22,8%), y �propano� (-21,7%). Por otro lado, los productos que registraron mayores alzas en los valores exportados fueron: �minerales de plata y sus concentrados� (46,5%), �carnes y despojos comestibles de gallos y gallinas� (24,5%), �trigo, duro, excluido para siembra� (22,6%), y �maníes� (22,6%). Las razones aplicables a las caídas son variadas de acuerdo a cada producto: en cuanto a los recursos energéticos, la crisis que atraviesa el país en ese sector obliga a reducir los envíos al extranjero; la sequía agrícola afectó la exportación del grano de soja; en el caso del maní, la crisis europea es la principal causa dado que ese es el mercado más demandante; los productos regionales están afectados por el encarecimiento del tipo de cambio dificultando su competitividad en el exterior. Estos factores, sumado a ciertas trabas aplicadas en forma de reciprocidad por las medidas tomadas por Argentina fueron el combo que impactó a la baja. Es pertinente recalcar el efecto negativo de la sobrevaluación del peso sobre las economías regionales. En cuanto a los destinos de exportación, gran parte de las ventas argentinas van dirigidas a países de la región. De hecho, durante el año 2012, el 50% se efectuó a otros países de América (ver Gráfico 1.74).

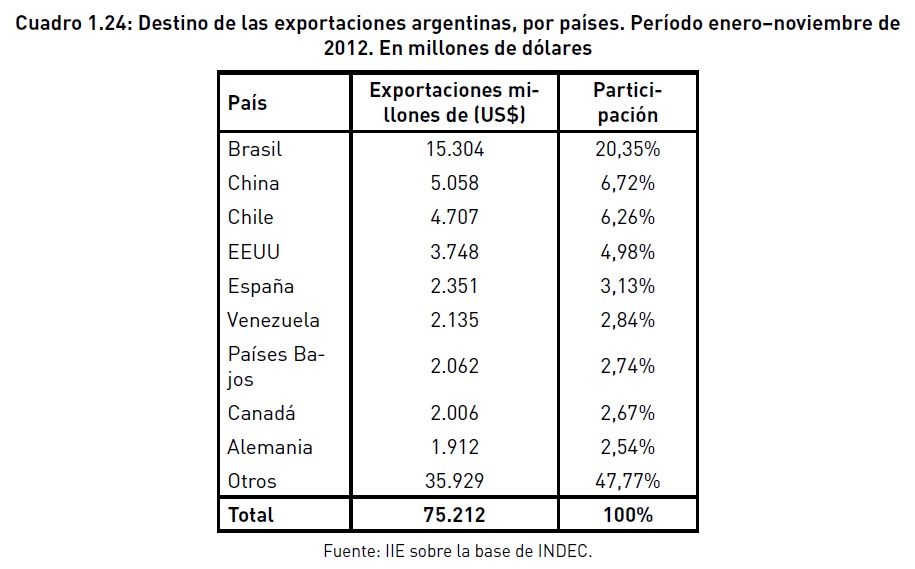

Desagregando por países, Brasil es nuestro socio indiscutible, comprando uno de cada cinco dólares exportados. En los primeros once meses de 2012 adquirió productos argentinos por un valor algo superior a los 15.000 millones de dólares, superando ampliamente a los envíos hacia China que generaron un ingreso de divisas de 5.057 millones. En

111 MAGREB incluye Argelia, Libia, Marruecos, Túnez y Mauritania.

el Cuadro 1.24 se listan los nueve mayores importadores de productos argentinos, desde Brasil (primer puesto) hasta Canadá (novena posición), para el período comprendido entre enero y noviembre de 2012.

De todos modos, existen diferencias significativas en cuanto a los productos o rubros exportados a cada uno de estos países. Por ejemplo, en el caso de Brasil, gran parte del comercio es explicado por las manufacturas de origen industrial, siendo que las manufacturas de origen agropecuario, los productos primarios, y los combustibles y energía tienen una participación marginal. El sector automotriz (�material de transporte terrestre�) explicó el 44,3% del volumen de ventas hacia vecino país (enero � noviembre de 2012). Otros rubros industriales como �productos de industriales químicos y conexas�, �plástico, caucho y sus manufacturas�, y �máquinas, aparatos y material eléctrico� tuvieron participaciones del 7%, 4,4% y 4,3%, respectivamente. Además, gran parte del comercio entre Brasil y Argentina es comercio intra-industrial, respondiendo a una tendencia de mayor integración entre ambas económicas. En el caso de China, nuestro segundo mayor socio comercial, la composición de las ventas es muy diferente, o que las exportaciones de soja y sus derivados hacia aquel país explican más del 75%.

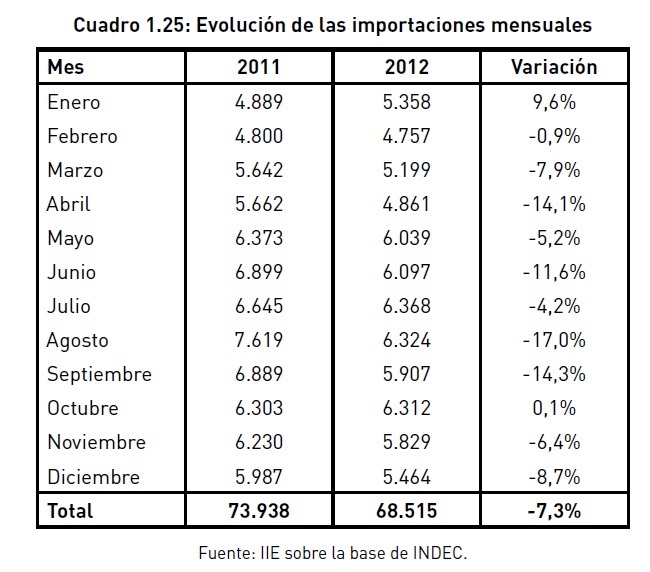

1.8.2. Importaciones En la edición pasada de este libro, �El Balance de la Economía Argentina 2011�, se había remarcado que durante 2011 el gran crecimiento de la actividad industrial y del consumo interno, aumentaron la necesidad por productos intermedios y de capital, y productos finales, respectivamente. Además, la in�ación interna superior a la tasa de devaluación del dólar generó una apreciación cambiaria y abarató relativamente las compras externas. Así, el volumen total de importaciones de Argentina creció un 30%, pasando de 56,5 mil millones de dólares en 2010 a 73,9 mil millones en 2011; a pesar de los intentos del gobierno nacional de colocar un freno a las compras externas. La realidad en materia de importaciones del año 2012 fue completamente diferente. En primer lugar, se incrementó de manera sustancial la cantidad de trabas y normativas que rigen sobre el comercio exterior, dificultando cada vez más el ingreso de productos desde otros países, de manera general y para algunos sectores o productos específicos. Durante el año, fue ampliada la lista de productos que requerían Licencias No Automáticas para la importación, y se implementó un sistema extremamente burocrático para la autorización de ingreso de productos: las Declaraciones Juradas Anticipadas de Importación (DJAI). El objetivo de estas medidas estuvo relacionado con la intención del Estado nacional de proteger ciertos sectores de la economía pero, principalmente, para generar un mayor ingreso neto de divisas al país. Analizando la evolución de las importaciones mensuales, se advierte que las medidas adoptadas en materia de comercio exterior tuvieron el efecto deseado. Así, las compras externas registraron una variación interanual negativa del 7,3% (ver Cuadro 1.25).

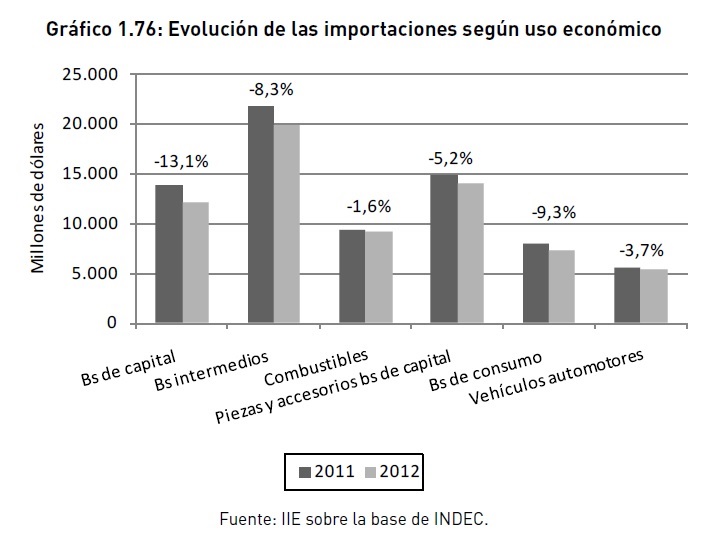

Cuando se analizan las importaciones discriminadas por uso económico se observa una caída generalizada en todos los componentes (ver Gráfico 1.76). El rubro que registró la mayor caída fue el correspondiente a �Bienes de Capital� (-13,1%), seguido de �Bienes de Consumo� (-9,3%) y �Bienes Intermedios� (-8,3%). Caídas menores se registraron en �Piezas y accesorios de bienes de capital� (-5,2%), �Vehículos automotores� (-3,7%) y �Combustibles� (-1,6%).

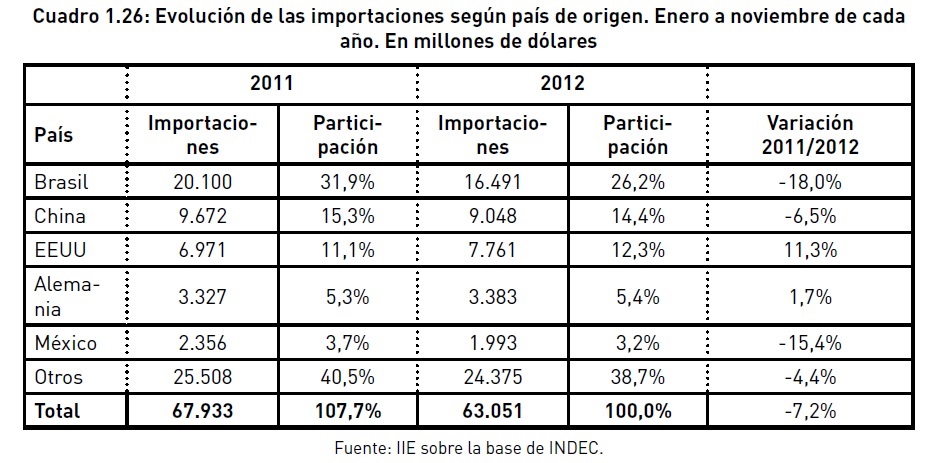

En relación al origen de las importaciones, los datos disponibles para los primeros once meses del año dan cuenta de la importancia que continúa teniendo Brasil en este sentido. El vecino país fue el origen de más del 25% de los productos importados, medidos en valor. En segundo lugar se ubicó China, de donde provinieron productos por un valor de 9.048 millones de dólares, lo que representó el 14,4% de las importaciones del período analizado (ver Cuadro 1.26).

1.8.3. Resultado de la Balanza Comercial

Otro hecho a destacar en materia de comercio exterior está relacionado con la balanza energética. Por segundo año consecutivo, la diferencia entre exportaciones e importaciones de combustibles y energía arrojó un saldo negativo. El resultado de 2012 se posicionó en valores similares a los del año previo, cercano a las 2.700 millones de dólares (ver Gráfico 1.79). En el año 2012, la balanza comercial argentina registró un saldo positivo equivalente a los 12.691 millones de dólares, según las cifras estimadas por el INDEC. Así, luego de dos años de caídas consecutivas (2010 cayó 31% y 2011 un 14%), el ingreso neto de divisas a través del comercio exterior se incrementó un 27% (ver Gráfico 1.77).

Otro hecho a destacar en materia de comercio exterior está relacionado con la balanza energética. Por segundo año consecutivo, la diferencia entre exportaciones e importaciones de combustibles y energía arrojó un saldo negativo. El resultado de 2012 se posicionó en valores similares a los del año previo, cercano a las 2.700 millones de dólares (ver Gráfico 1.79).

A partir del año 2005, se observa un estancamiento de las exportaciones del sector energético argentino conjuntamente con un exponencial aumento de las importaciones. Esto llevó al país en un primer momento a reducir su superávit en la balanza comercial energética y, a partir de 2011, a tener un déficit comercial en este sentido. Entre un año y otro, el saldo pasó de 2.000 millones de dólares en positivo a casi 3.000 millones de déficit. 1.8.4. Perspectivas para 2013

En materia de comercio exterior, 2012 podría ser considerado el de mayor intervencionismo en muchos años. Las medidas se iniciaron a finales de 2011 y fueron en progresivo aumento durante el transcurso del año siguiente.

Para el año 2013 podría esperarse un relajamiento de las restricciones impuestas a la importación de ciertos productos, más asociados a la parte productiva, por diversos motivos: 1 � La necesidad de dólares por parte del Estado nacional para afrontar pagos de deuda en moneda extranjera serán menores durante el 2013, por lo que no habrá tanta necesidad como en 2012 para lograr un gran superávit en la balanza comercial, 2 � La relajación de las trabas a los productos importados podrían ser utilizadas como herramienta para contener las crecientes presiones in�acionarias en el país, 3 � Se espera una recuperación de la industria durante el año 2013, por lo que de no liberarse el ingreso de productos extranjeros, la falta de insumos en algunos sectores podrían constituir cuellos de botella y frenar el crecimiento de la economía en general, y de la industria en particular, 4- Continuar generando impedimentos al ingreso de bienes de terceros países podría alentar la toma de medidas recíprocas por parte de los países que exportan hacia Argentina, cada vez más costosas para el país, 5- Se espera que el sector agropecuario contribuya en mayor medida con la balanza comercial durante 2013.