Balance de la

Economía Argentina

ASPECTOS FINANCIEROS

CAPÍTULO 7: ASPECTOS FINANCIEROS

Un Mercado financiero y bancario altamente desarrollado es uno de los principales requisitos necesario para la existencia del crédito PyME, en especial el crédito a largo plazo. En Argentina, luego de la crisis la situación monetaria y financiera del país está mejorando en casi todos los ámbitos, si bien se detecta que para el grueso de las empresas PyMEs ello no se traduce directamente en una mayor disponibilidad de préstamos. Explorar las principales causas de estos hechos y proponer algunas soluciones se constituyen en algunos de los objetivos principales de este capítulo.

7.1 Introducción

Dentro del estudio de los factores que explican el crecimiento de un país, pocos son los autores que otorgan un rol secundario a las Pequeñas y Medias Empresas (PyMEs). Ratificando esta idea, se verifica en Argentina que el grueso de sus empresas pertenece a esta categoría, al tiempo que también la mayor parte de la fuerza laboral del país se encuentra ocupada en una PyME1. A lo largo del Balance de la Economía 2005, se enfatiza el rol de las Cadenas de Valor como medio para generar mayor y mejor empleo en el país, adicionando valor a las producciones primarias y aprovechando las sinergias entre los distintos tipos de capitales existentes. En este sentido, el papel que las pequeñas y medias empresas juegan en las cadenas de valor debería ser preponderante.

En la actualidad, la recuperación económica del país presenta una dinámica en la cual el comportamiento de las PyMEs se ha destacado en forma evidente2. Tras muchos años en los cuales sus posibilidades de crecimiento se vieron opacadas por la competencia de productos importados, altas tasas de interés que impedían su modernización o el escaso crecimiento de la economía, en la coyuntura económica post devaluación mucho de estos limitantes se vieron de hecho eliminados o reducidos en su impacto. Al amparo de un tipo de cambio sobrevaluado, que impuso protecciones a las empresas productoras de bienes no competitivos internacionalmente y que estimuló la demanda externa de aquellos con potencial exportador, finalmente el crecimiento de la economía nacional se pudo traducir en una mejor situación para estas PyMEs. Lamentablemente, esta favorable coyuntura está basada principalmente en factores de corta duración en el tiempo, en ventajas comparativas y no competitivas. La base de la recuperación económica post-crisis ha sido un tipo de cambio real3 alto que le permitió a la Argentina poder obtener, en un muy breve periodo de tiempo, costos laborales menores a los vigentes entre nuestros competidores mundiales. Este factor Trabajo a bajo costo (en US$), en conjunción con un abundante capital ocioso, pero no obsoleto, remanente del proceso de inversión verificado en los primeros años de la convertibilidad, permitió el crecimiento sostenido de la economía verificado en los últimos años.

1 Según el Censo Económico de 1994 �citado por FIEL, un 99,2% de los establecimientos totales poseían menos de 50 empleados y eran fuente de empleo del 70% del total de trabajadores en la actividad privada.

2 En el Capítulo 4 se verifica que la tasa de crecimiento de las exportaciones PyMEs es significativamente mayor que la registrada para las Grandes Empresas.

3 Incorpora el efecto de la diferencia entre la inflación interna y externa sobre el tipo de cambio nominal.

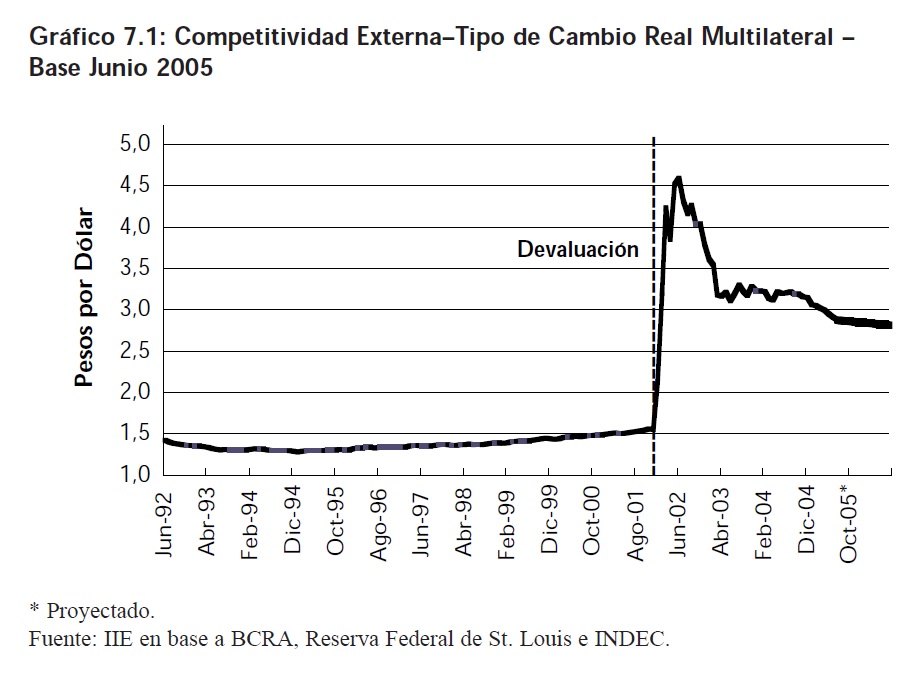

Pero una consecuencia directa de la estabilidad que presenta el tipo de cambio nominal desde 2003, sumado al efecto de los moderados -pero constantes- aumentos de precios, está siendo el permanente encarecimiento de los productos argentinos en el mundo y la consecuente pérdida de aquella �competitividad�4 conseguida. El Gráfico 7.1 presenta la evolución del tipo de cambio real multilateral de nuestro país, el cual puede ser interpretado como una buena aproximación, si bien en casos particulares pudiera resultar inexacta5 , del grado de competitividad externa de Argentina. En este gráfico se pone de manifiesto la caída que desde mediados del año 2002 se viene verificando en la competitividad de los productos argentinos respecto de aquellos países con los cuales mantiene comercio.

Adicionalmente, y como se presentó claramente en el Capítulo 5, el capital acumulado durante los años de estabilidad está siendo ocupado de manera acelerada, lo que demandará un proceso de inversión sostenido que permita mantener unas deseables tasas de crecimiento del PBI superiores al 3% anual. La incógnita en este sentido resulta si la Argentina y, en especial, sus empresas PyMEs pudieron aprovechar estos últimos años de bonanza para generar las verdaderas ventajas: las competitivas, que son necesarias para, aún en el caso de poseer un tipo de cambio real apreciado, poder competir en un mundo cada vez más globalizado y exigente de calidad y bajo precio.

El desafío que se plantea en esta edición del Balance de la Economía Argentina es contribuir a generar un proceso de cambio en la forma de pensar las empresas PyMEs argentinas, intentando de esta manera gatillar un proceso de inversión global tendiente a generar estas ventajas competitivas a las que se hace referencia. Este proceso deberá orientar las inversiones no solamente a las tradicionales modernizaciones, vía compra de nueva maquinaria, o a expansiones mercantilistas -en las cuales el desarrollo se realiza a costo del market share de otras empresas; sino que además esta inversión debe tener su foco en fomentar la integración intra o inter-industrial, la capacitación de los cuadros técnicos y profesionales que incrementen el capital social de las empresas, para así estimular el surgimiento de cadenas de valor, que posibiliten incrementar la competitividad global de todo el conjunto de PyMEs. Pero dado que generar este difícil cambio en la mentalidad empresaria constituye sólo la primer parte de un complejo proceso de desarrollo, una vez que ello se consigue es cuando otros problemas, los más estructurales, comienzan a frenar el logro de esos objetivos.

7.1.1 Cadenas de Valores ª Inversiones ª Financiamiento PyME.

Indudablemente, el desarrollo de los cambios necesarios para lograr las Cadenas de Valor propuestas se encuentra estrechamente vinculado con la ejecución de inversiones, sean estas orientadas a incrementar el capital humano, físico o el reproductivo.

3Incorpora el efecto de la diferencia entre la inflación interna y externa sobre el tipo de cambio nominal.

4 Entendida de una manera restricta.

5 El Capítulo 4 detalla cómo a pesar de contar con un Tipo de Cambio Real Bilateral con Brasil sumamente favorable a Argentina, el déficit con el principal socio en el MERCOSUR crece sostenidamente desde la devaluación.

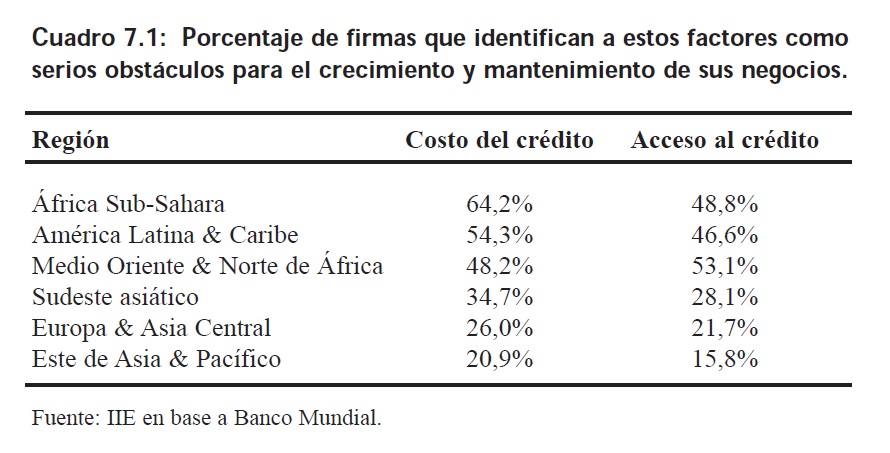

En lo estrictamente financiero, tanto el acceso como el costo del financiamiento, se presentan ante las empresas como el principal escollo para encarar sus proyectos de inversión o de modernización. Efectivamente, y como se presenta en el Cuadro 7.1, América Latina es, conjuntamente con el �frica Sub-Sahariana, la región del mundo que presenta el mayor porcentaje de empresarios que consideran al crédito � sea el acceso a éste o su costo- como uno de los principales factores que limitan el crecimiento, o incluso la supervivencia, de sus empresas.

La era económica postdevaluación surgida a partir de 2002 se caracterizó por un aumento palpable de la liquidez entre los agentes particulares. El fuerte superávit fiscal primario restó la otrora principal fuente de absorción de los recursos privados, lo que sumado a la falta de confianza hacia las instituciones bancarias, contribuyó a una temporaria mayor disponibilidad de fondos no bancarios dispuestos a encarar proyectos productivos y de inversión. Con el paso del tiempo, esta mayor liquidez ha ido disminuyendo, al ritmo en que se retoman los pagos al exterior (salida del default) y a medida que los agentes privados recuperan la confianza en el sistema bancario. Si bien la cantidad de dinero fuera del sistema permanece en un nivel histórico elevado, esta tendencia a la normalización se traducirá, más tarde o más temprano, en mayores dificultades para las empresas a la hora de conseguir financiamiento.

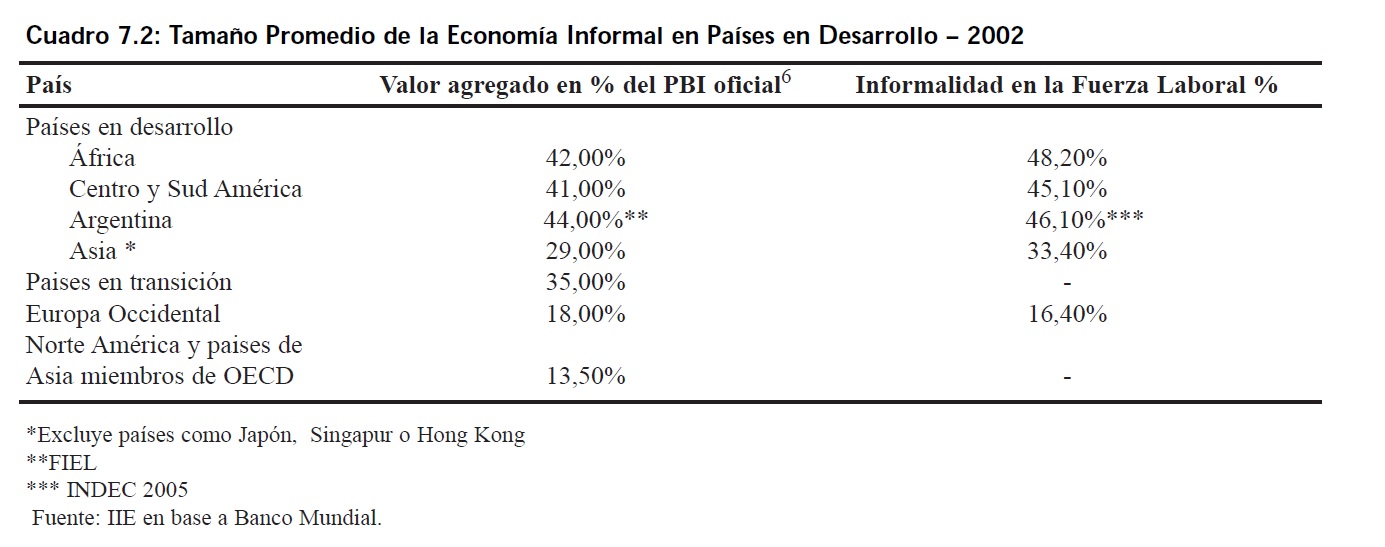

En el caso particular de Argentina, tanto antes de la devaluación como luego de ésta, la dificultad de las PyMEs para acceder a un financiamiento de característica �productivo�, es decir, de largo plazo y con un costo que no ponga en riesgo su patrimonio, pareciera haberse constituido en una quimera. En general, a las empresas PyMES les resulta costoso encuadrar en la legalidad o dentro de los parámetros exigidos por los bancos para obtener los préstamos. Efectivamente, uno de los principales obstáculos para el financiamiento PyME es el alto grado de informalidad que éstas presentan, lo que ha contribuido a mantenerlas alejadas de los circuitos habituales de financiamiento. El Cuadro 7.2 demuestra de manera incuestionable el grado de ilegalidad en que se desarrollan las actividades productivas en Argentina, lo que conspira directamente a un armónico desarrollo de la relación Ahorro-Inversión.

6 Medido por el método de la demanda de dinero.

Como se puede apreciar en el Cuadro 7.2, el grado de informalidad de la economía Argentina en general es marcadamente superior al del resto de las regiones consideradas. Lamentablemente, el objetivo de este capítulo excede el tratamiento de una solución específica al problema de la informalidad en que operan estas empresas. De aquí en adelante no se abordará en forma directa este tema nuevamente, pero se deberá recordar que éste se conjuga con otros de características netamente financieras para dificultar el acceso de las PyMEs al crédito.

Indudablemente, el lento retorno del dinero a los bancos, y la recomposición de los canales normales de crédito en el país representan una mala noticia para aquellas empresas que operan al margen de la legalidad, o que mantienen alguna parte de sus actividades en la informalidad.

Adicionalmente, y tanto para éstas empresas como para aquellas que sí respetan la ley, la creciente necesidad de financiamiento del Estado, no hará más que exacerbar esta problemática PyME.

Es en torno a esta deficiencia del mercado financiero argentino, la de no poder otorgar un verdadero financiamiento productivo a este tipo de empresas, que el capítulo se encuentra centrado. El mismo estará dividido en dos secciones principales, siendo la primera de ellas una descripción de la evolución del mercado financiero y monetario en Argentina durante los últimos años; al tiempo que la segunda sección versará sobre las posibilidades de financiamiento PyME dentro del marco trazado en la primer parte del capítulo.

7.2 Evolución del Sector Monetario y Financiero

Mercados financieros altamente desarrollados, con variedad de productos y de actores, además de una férrea cultura del ahorro imperante en la sociedad, son condiciones necesarias para la disponibilidad de abundante crédito -en condiciones ventajosas tanto para deudores como para acreedores- para todos los demandantes de éste. Lamentablemente, en los últimos años las condiciones monetarias y financieras del país no han contribuido al efectivo avance de ambas características (cultura del ahorro y desarrollo de los mercados).

En 2005, y continuando con el comportamiento evidenciado en periodos anteriores, el sistema financiero argentino presentó durante los primeros meses una evolución que, en líneas generales, se puede considerar positiva. Los principales indicadores financieros muestran una recuperación evidente, aunque en algunos casos el análisis más profundo indicará algunas falencias importantes.

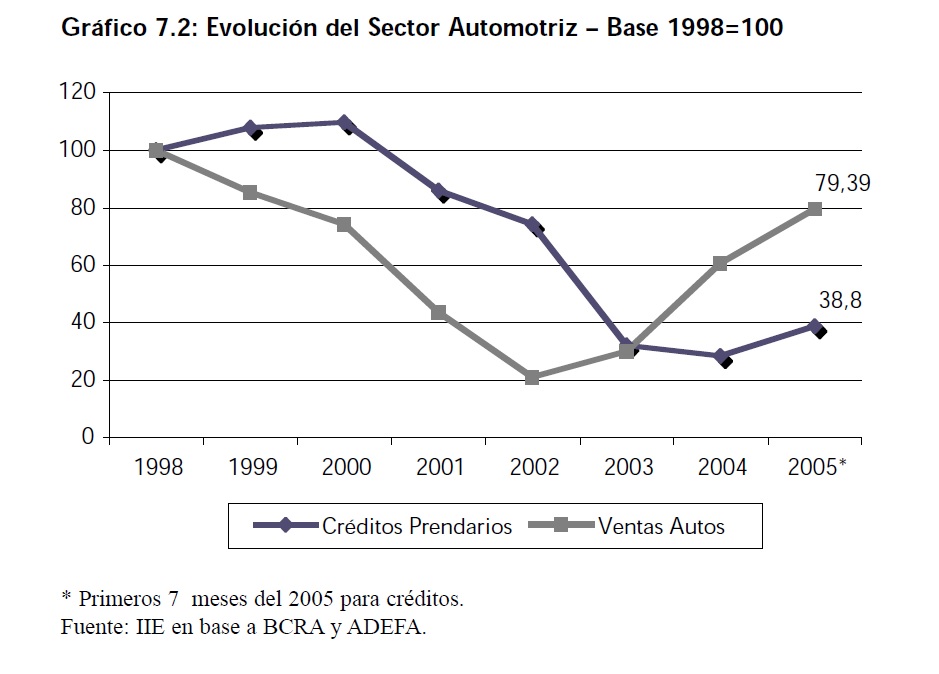

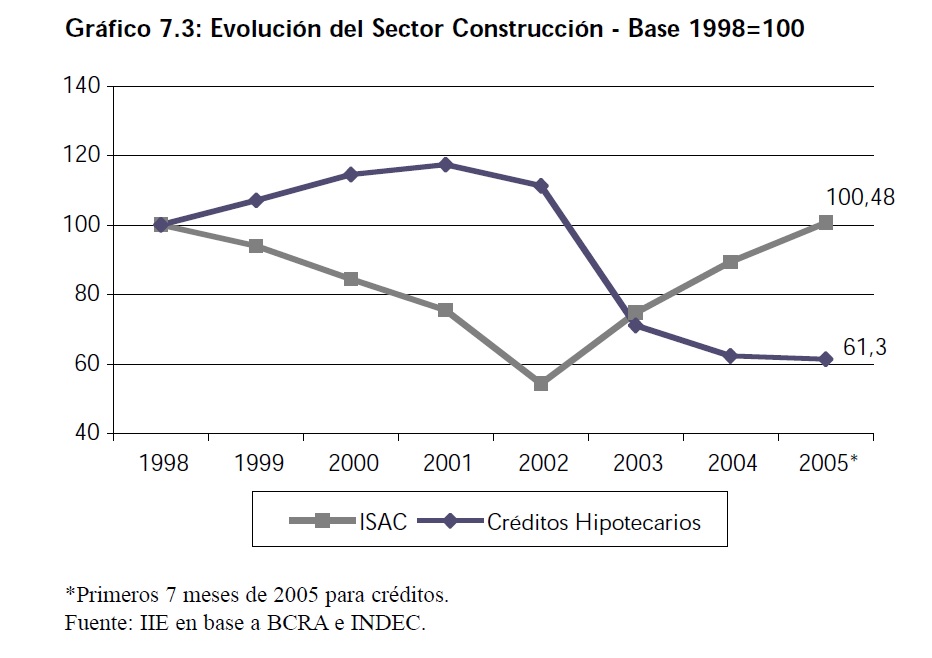

A tres años de la devaluación, gran parte de la población continua renuente a atesorar la totalidad de sus excedentes monetarios en instituciones bancarias o a través de activos financieros; en su lugar, los inmuebles, y en menor medida otros bienes como los automotores, han suplido a los depósitos a plazo fijo como instrumentos de ahorro. Como consecuencia directa de ello, la economía nacional continua operando con un altísimo grado de liquidez. Los Gráficos 7.2 y 7.3 permiten observar claramente estas dos últimas afirmaciones. Estos gráficos presentan las ventas de inmuebles �medidas a través del ISAC viviendas- y las ventas de automóviles, conjuntamente con la evolución de los stocks de créditos específicos para estas actividades.

A partir de estos gráficos resulta evidente como, a pesar de que ambos sectores muestran haber recuperado los mismos niveles de actividad que presentaban antes de la devaluación, las formas de pago imperantes hoy en día son radicalmente diferentes. En la actualidad predominan las operaciones a contado, lo que se aprecia claramente en la evolución del stock de crédito tanto hipotecario como prendario. Paralelamente, se detecta un fenómeno de incipiente recuperación en el stock de créditos prendarios, lo que contribuye a afirmar que este fenómeno de alta liquidez estaría comenzando a revertirse.

7.2.1 Principales Indicadores

7.2.2 Depósitos

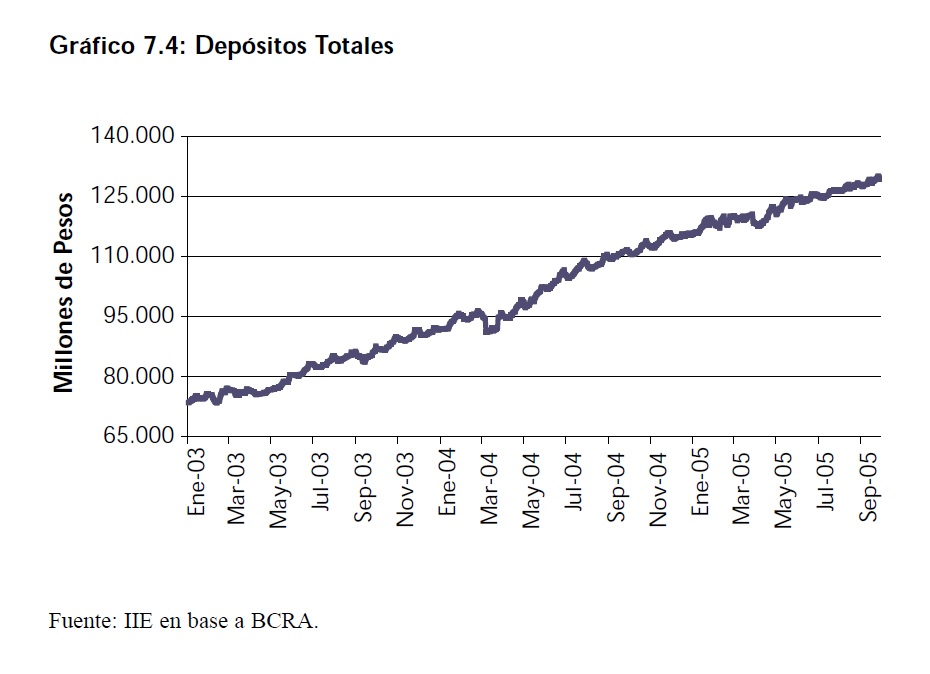

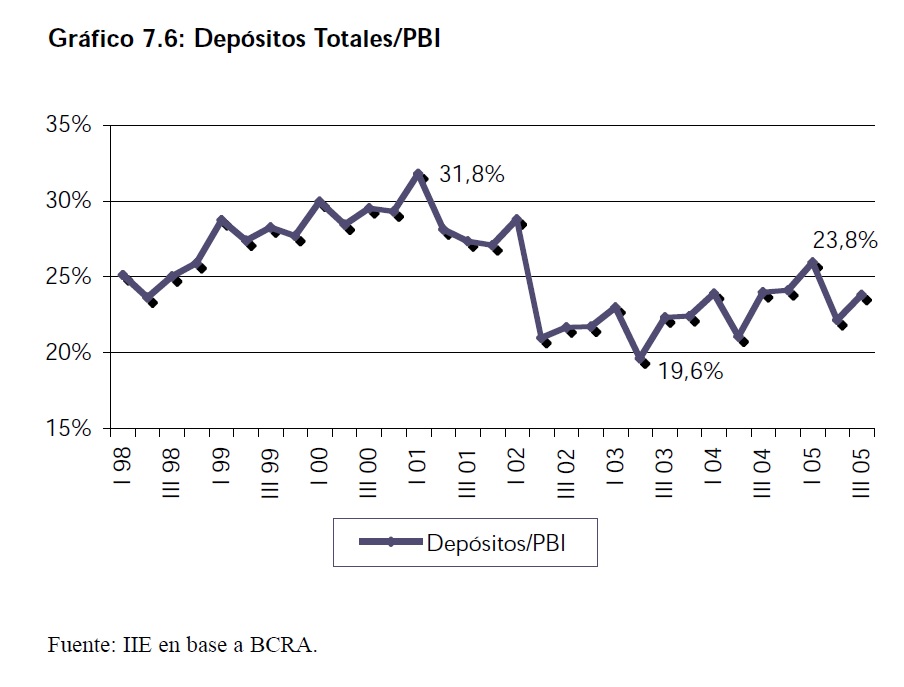

Como fue planteado ya en la edición 2004 del Balance de la Economía Argentina, desde 2003 el monto de los depósitos totales en las instituciones financiera se encuentra en franca recuperación. Durante los primeros 9 meses del año 2005 esta tendencia se mantuvo, a punto tal de que en Septiembre la tasa de incremento promedio anual registrada para las colocaciones en bancos alcanzó el 21,8%. El Gráfico 7.4 presenta estos datos en forma clara. Una vez más, y al igual que lo expuesto en la edición del año anterior, el lector podría fácilmente incurrir en un grave error al considerar el Grafico 7.4 de manera independiente.

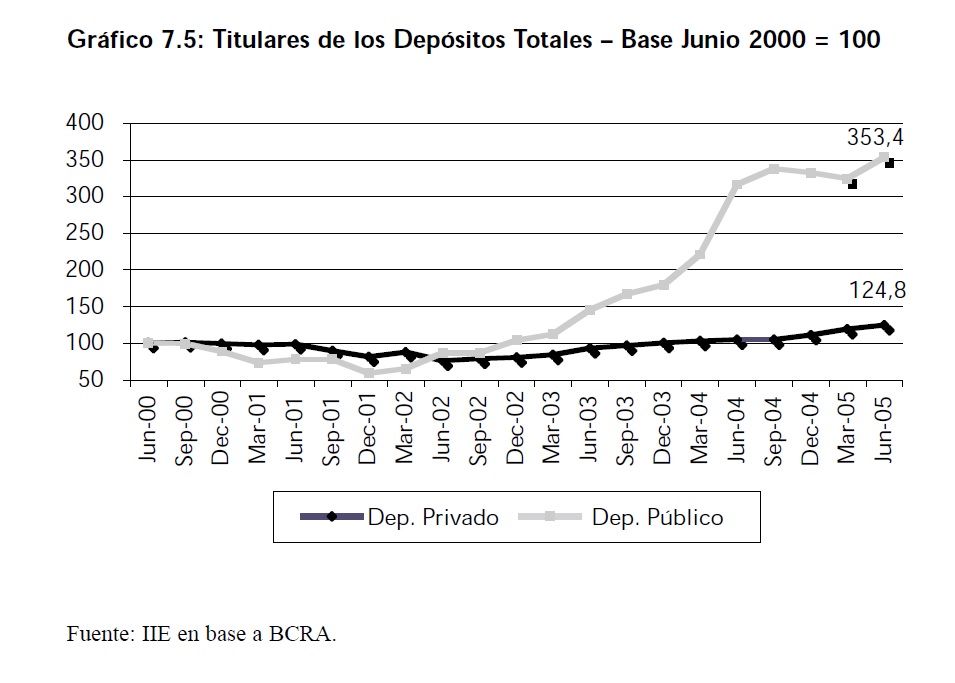

El análisis aislado de la evolución de los depósitos totales llevaría a pensar, en una primera instancia, en un franco retorno de los ahorros privados hacia el sistema bancario. Lamentablemente, esta afirmación dista mucho de la realidad. Desde 2003, el principal depositante de Pesos en los bancos es el sector estatal, quien atesora así sus excedentes de fondos (superávit primario) hasta el momento en que deban ser utilizados. En el Gráfico 7.5 se desagrega el total de los depósitos según la titularidad del depositante y se verifica lo expuesto con anterioridad.

Efectivamente, y tomando como base el segundo trimestre del año 2000, las colocaciones del gobierno resultaron durante el segundo trimestre de 2005 un 250% mayores que aquellas verificada 5 años atrás; a su vez, los depósitos del sector privado apenas verificaron un modesto incremento del 24%. Vale destacar que durante 2005, el comportamiento del sector privado parece mejorar notablemente, si bien aún no replica el fenomenal aumento confirmado para las colocaciones del sector público.

Este dispar comportamiento entre ambos sectores puede generar una interpretación ambigua de los resultados. Por un lado, el crecimiento en los depósitos totales resulta evidentemente positivo para una economía, pero por otro lado, que sea su sector público el titular de la mayor parte de éstos no lo es tan así. Esta afirmación radica en el hecho de que el superávit fiscal obtenido por el Estado es de carácter primario, es decir, que una vez que se consideran los pagos de intereses y de deuda, este superávit deberá ser utilizado. De este modo, los saldos monetarios depositados principalmente en los bancos oficiales revisten un carácter de corto plazo, con lo que su contribución a la oferta de crédito �productivo�, a largo plazo y a bajo costo, es marginal. Adicionalmente, y a pesar de la fuerte recuperación que demuestra, el monto de depósitos totales aún no recobra su participación en el

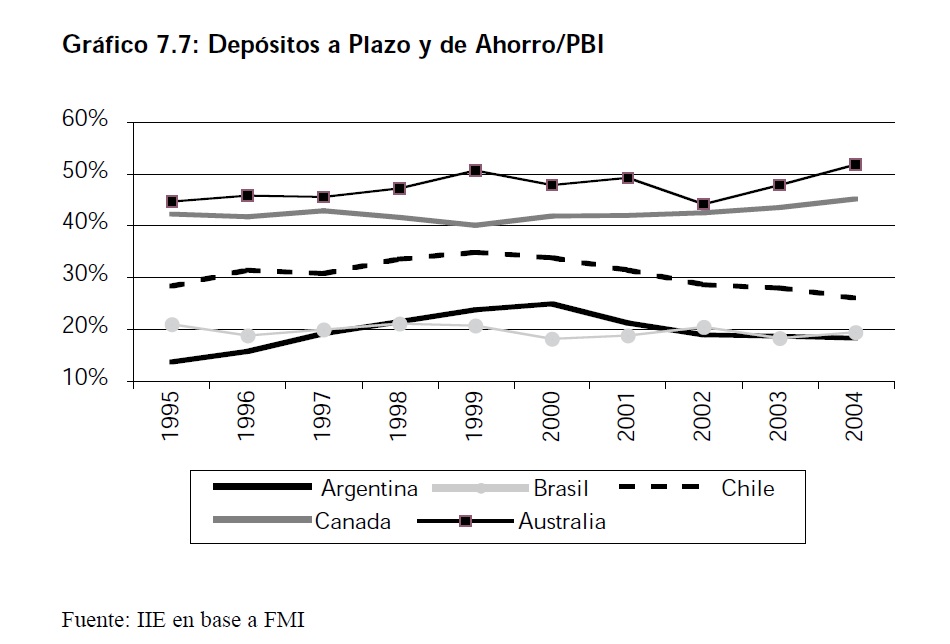

PBI vigente antes de la devaluación. Efectivamente, cuando medido como porcentaje del PBI corriente, el monto de colocaciones totales no superaba durante el tercer trimestre de 2005 el 24%, siendo que en el mismo periodo del año 2000 esta participación se ubicó en niveles promedios cercanos al 29%. Este cociente entre depósitos y el PBI corriente constituye una buena aproximación de un indicador económico algo más complejo: el grado de bancarización de una sociedad. En base a estos datos, se puede inferir que el nivel de ahorro bancario de la Argentina se recupera lentamente, lo que impide que el efecto multiplicador de este tipo de ahorro actué incrementando de esa manera la oferta total de crédito. Incluso en una comparación internacional, la situación de Argentina no es confortable. El Gráfico 7.7 presenta el cociente entre el total conformado por los depósitos a plazo y aquellos en cuentas de ahorro, respecto del PBI corriente para una serie de países de similares características a la Argentina: Australia, Brasil, Canadá y Chile. En general, en todos estos países se destaca las producción del sector primario en sus estructuras económicas, pero difieren ampliamente en algunas características financieras. En efecto, el gráfico siguiente permite apreciar estas consideraciones y en él se puede observar el mayor grado de bancarización que presentan los estantes países respecto a Argentina.

Nótese que incluso cuando se compara a Argentina respecto de sus dos principales socios comerciales en la región, Chile y Brasil, la comparación no nos favorece. Según datos del Fondo Monetario Internacional (FMI), mientras que durante 2004 en nuestro país este cociente alcanzaba valores del 18,2%, en Brasil el mismo indicador se situaba en 19,5%. El caso de Chile es paradigmático, durante 2004 el país trasandino verificó un volumen de depósitos equivalente al 26,1% de su Producto Bruto, es decir, un nivel aproximadamente 50% mayor al equivalente argentino. La información contenida en este gráfico resume el largo camino que aún resta de recorrer en este tema.

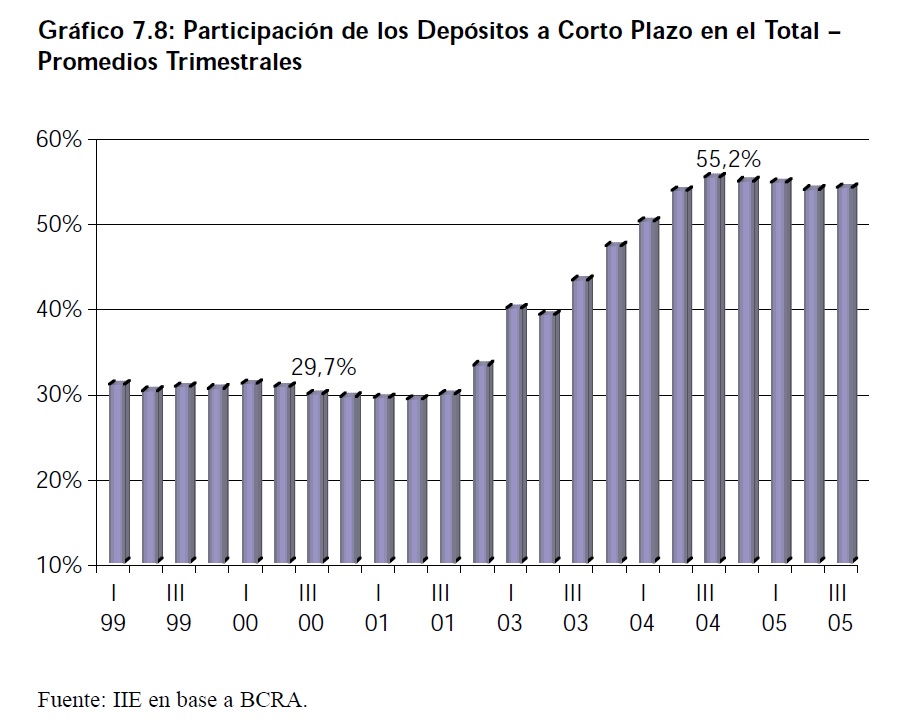

Del mismo modo, otro factor que tiende a restar fuerza a la oferta de crédito de calidad es la composición verificada para el total de depósitos del sistema. En general, para que las instituciones bancarias y financieras no solamente puedan cumplir su rol de intermediarios, sino que puedan ofrecer plazos largos a quienes desean endeudarse, se debe verificar que sus pasivos- los depósitos- presenten horizontes de vencimiento �maduración- similares a sus activos -los préstamos. Desde antes de la devaluación, el horizonte de madurez de los pasivos bancarios viene decreciendo, es decir, los depósitos se conciertan a plazos cada vez más cortos Esto constituye de hecho un grave problema si el objetivo es que desde los bancos se pueda ofrecer a las empresas un crédito de características productivas. Efectivamente, si se considera la participación de los depósitos en Cuenta Corriente, Cuentas a la Vista y en Cajas de Ahorro (transaccionales o de corto plazo) en el total de las colocaciones realizadas durante los últimos años y se lo compara con la participación de los Plazos Fijos, se ratifica de manera indudable este fenómeno. El Gráfico 7.8 presenta la evolución manifestada durante los últimos años por la participación de los depósitos a menores plazo en el total de éstos. En él se puede verificar que durante el periodo anterior a la crisis, el monto de dinero depositado en bancos a corto plazo representaba un promedio de alrededor del 30% del total de los depósitos del sistema, mientras que luego de la devaluación su participación se vio incrementada hasta el 55% verificado durante el tercer trimestre del año 2004.

Hasta aquí se detallaron las principales características que la recomposición de las colocaciones en los bancos presentó durante el periodo post crisis. En este marco, se puede afirmar que si bien el monto total de depósitos en Argentina se encuentra en franca recuperación, este hecho dista mucho aun de poder contribuir a generar las condiciones financieras necesarias para que empresas y particulares puedan financiar sus inversiones a mayores plazos y en condiciones más ventajosas a las actuales. Ello necesariamente debería encontrarse reflejado en los datos de préstamos otorgados por el sistema hasta la fecha, los cuales están analizados en el siguiente apartado.

7.2.3 Préstamos

Como se detalló previamente, actualmente los inversores locales prefieren todavía realizar inversiones en el sector inmobiliario o en otros sectores de la economía real, o bien atesorar dólares o mantener su dinero en aplicaciones de alta liquidez y menor riesgo como las Cuentas Corrientes o las Cajas de Ahorro, lo que imposibilita que los bancos puedan disponer de grandes sumas de dinero para préstamos a largo plazo.

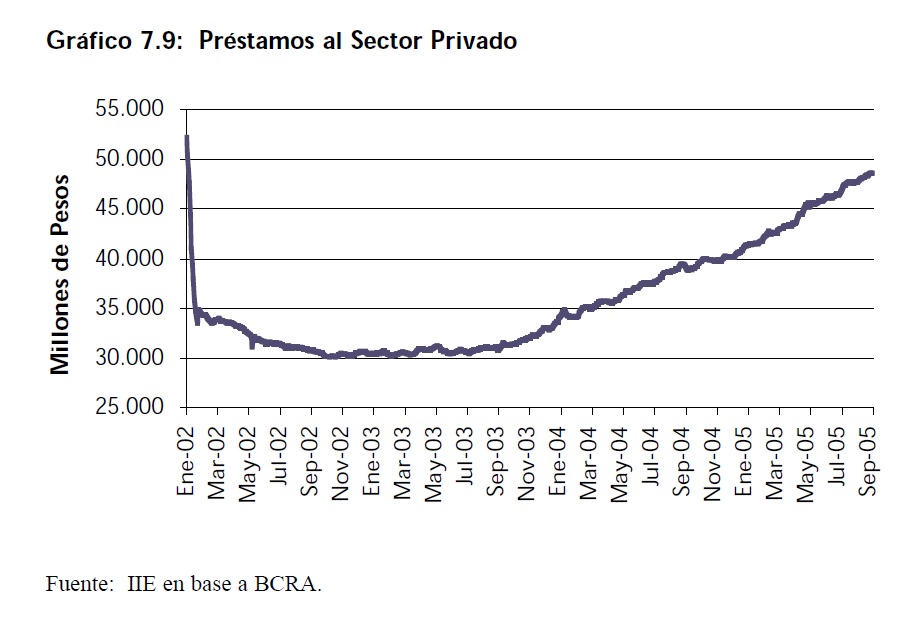

En este contexto limitado, tanto particulares como las Pequeñas y Medianas Empresas deben buscar financiamiento para ampliar sus posibilidades de consumo y producción respectivamente. Si se analiza el monto de préstamos otorgados por el sistema bancario al sector privado no financiero, se continua observando el notable incremento que és-

tos verifican desde el cuarto trimestre del 2003. Hasta el mes de Septiembre de 2005 el valor de los préstamos otorgados al sector privado alcanzó un nivel cercano a los $49.000 millones. Este fuerte crecimiento en el otorgamiento de créditos permitió recuperar prácticamente todo el espacio perdido desde el año 2002, y dado que se prevé que esta dinámica continúe, es altamente probable que el 2005 finalice mostrando un volumen de préstamos al sector privado igual o ligeramente superior al vigente en Enero del 2002. Sin embargo, el porcentaje que estos créditos representan sobre el total del PBI (medido a valores corrientes) aun permanece en niveles demasiado bajos.

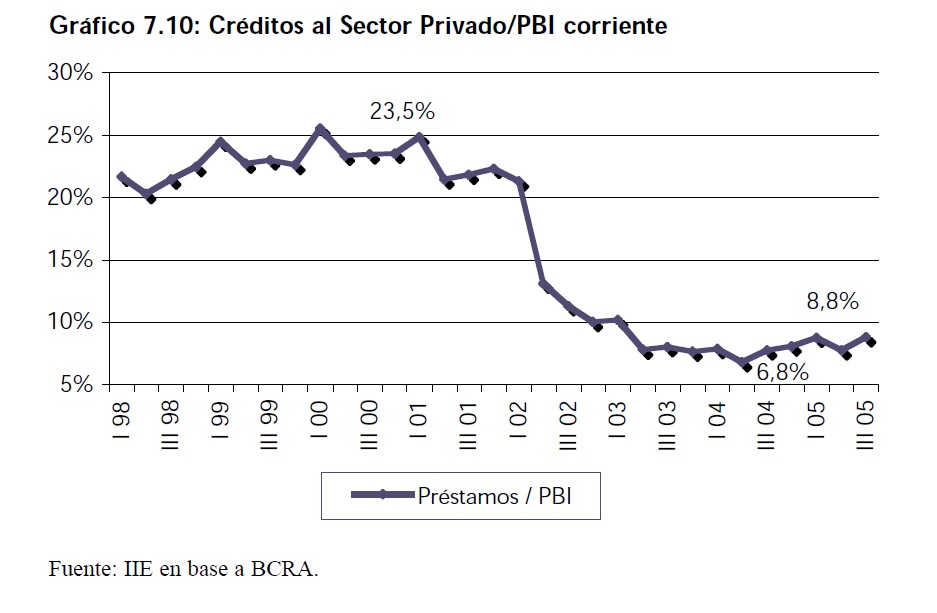

De acuerdo a los datos presentados en el Gráfico 7.10, el grado de participación del volumen de créditos en el total del PBI corriente se encuentra creciendo desde el segundo trimestre de 2004. Hasta Junio de 2004, el volumen total de financiaciones se mantuvo decreciendo, o creciendo a tasas menores a aquellas verificadas para la economía en su conjunto. Este fenómeno respondía a una combinación de factores cuyo análisis excede el objetivo de este trabajo, pero a grandes rasgos, las causas principales podrían ser: un alto grado de liquidez en la economía y una baja credibilidad en el sistema financiero.

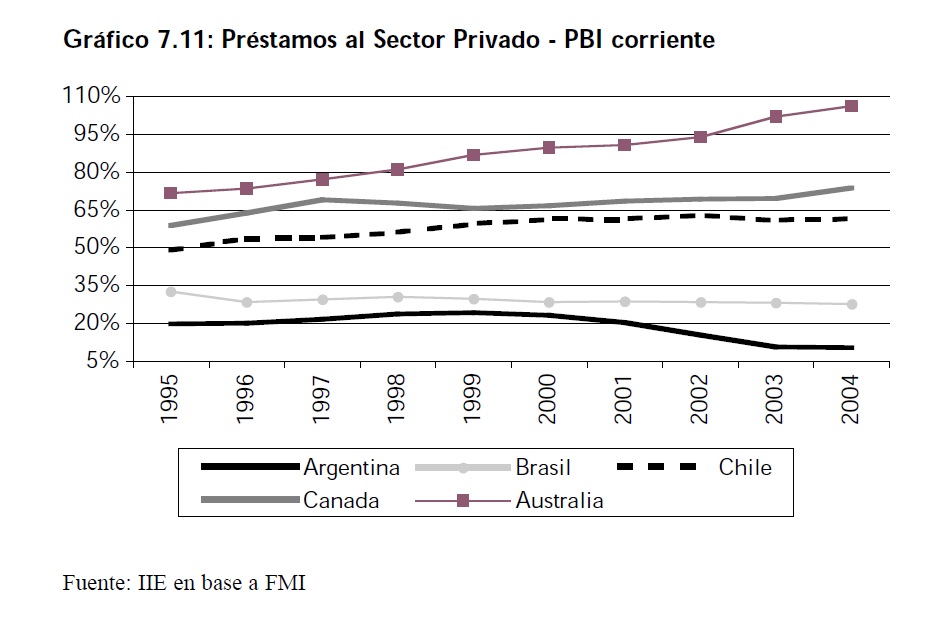

En la actualidad, y según los últimos datos del BCRA, la tasa de crecimiento en el stock de préstamos al sector privado está superando el 20% anual. Estas altas tasas de crecimiento permiten suponer una gradual recuperación del cociente Prestamos /PBI, si bien deberán pasar muchos años para recobrar la misma participación respecto del PBI que mostraban antes de 2002. Lamentablemente, y aún en el hipotético caso de que se recuperaran estos niveles, el camino que todavía le falta recorrer a Argentina en esta cuestión es enorme. Una vez más, al efectuar la comparación internacional respecto a estos indicadores, la situación de nuestro país se destaca negativamente. El Gráfico 7.11 contiene los resultados de esta comparación internacional. Usualmente, se considera que cuanto mayor es la relación entre los Préstamos y el PBI de un país, significa que el sector financiero de este país en cuestión está contribuyendo de manera más eficiente a financiar la generación de un PBI mayor a aquel que se verificaría en caso de no poder disponer

de estas financiaciones. Del Grafico 7.11 se concluye que, en el caso particular de Argentina, aun en los mejores años de los noventa la contribución de su sector financiero para generar un PBI mayor vía crédito al sector privado ha sido decepcionante en relación a otros países del mundo y de la región. El caso más llamativo lo constituye el de Australia, y entre los países de Sudamérica vale destacar los montos de crédito relevados para Chile, en donde el stock de préstamos al sector privado representa más del 60% de su PBI corriente.

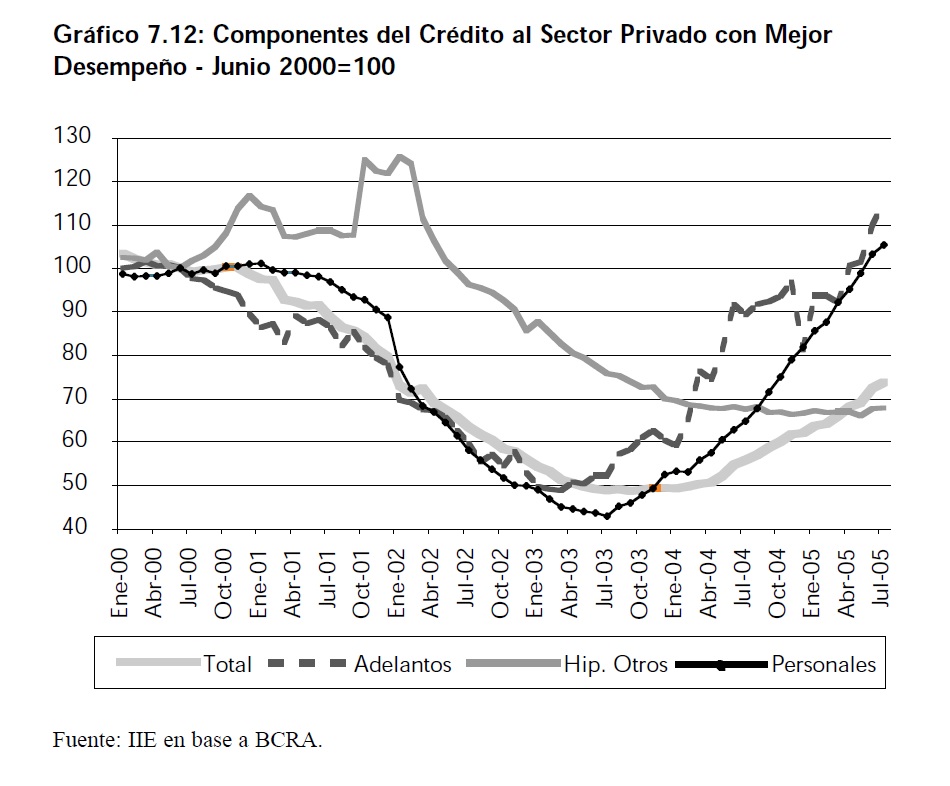

Se verifica entonces que, aunque de manera tardía, al igual que con los depósitos los créditos muestran una saludable recuperación; si bien esta aún se da a un ritmo menor al que sería esperado para poder alcanzar los mismo niveles de financiación respecto al PBI vigentes antes de la crisis. Adicionalmente, y al igual que en el caso de los depósitos totales, es importante analizar la composición de los nuevos créditos otorgados ya que sin este análisis no será posible entender las dificultades a las que hacen referencia gran parte de los empresarios cuando se refieren al acceso al crédito productivo. En efecto, cuando se estudian los diferentes instrumentos que forman estos préstamos, se puede observar la estrecha relación que se presenta entre éstos y los datos respecto al horizonte de maduración de los depósitos presentados en el Gráfico 7.8. Cuando se verifica la composición que presentan los prestamos otorgados al sector privado no financiero durante el año 2005, se destaca el aumento de la participación de los rubros que implican vencimientos más cercanos en el tiempo -en especial los Adelantos en cuenta corriente- en el total de préstamos. Este instrumento pasó de representar el 15% durante Enero, a ocupar aproximadamente el 18,6% en Septiembre de 2005. Vale recordar que la participación de este rubro en el total de préstamos al sector privado durante Septiembre del año 2000 alcanzaba aproximadamente el 9%. A continuación se detalla el comportamiento presentado por los distintos tipos de préstamos al sector privado desde antes de la devaluación. El Gráfico 7.12 presenta aquellos sectores cuya evolución resulto mejor o levemente inferior que aquella registrada para el total de los créditos. Estos componentes son: Adelantos en Cuenta y el stock de préstamos Personales.

Resulta claro que tanto los Adelantos en Cuenta como los préstamos Personales han sido los componentes con un comportamiento más dinámico: Ambos superan incluso los valores presentados durante el año 2000, antes de la crisis.

Los créditos hipotecarios destinados a fines diferentes de vivienda presentan un comportamiento que los sitúa en niveles inferiores a los presentados en Junio del año 2000, pero no muy alejado del nivel de variación experimentado hasta la fecha por el total de las financiaciones al sector privado.

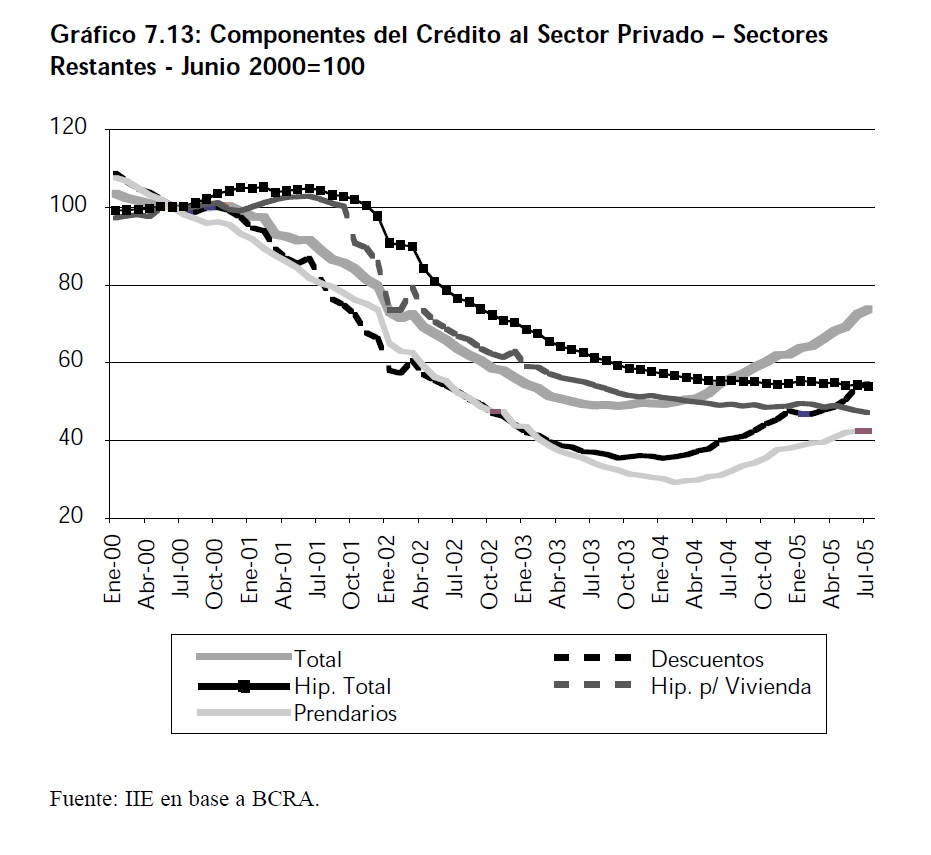

Respecto a los sectores restantes (Gráfico 7.13) vale destacar el comportamiento de los créditos Hipotecarios para vivienda, los cuales no sólo no recuperan su nivel de Junio del año 2000, sino que constituyen el único rubro que continúa con una tendencia negativa.

Diversos factores se conjugan para explicar esta concentración de los préstamos en aquellos de menor plazo, pero entre los principales se podrían mencionar:

� Falta de transparencia en las operatorias de gran parte de las empresas demandantes de crédito: ello impide una correcta evaluación de los flujos futuros esperados de fondos de sus empresas, lo que dificulta la concreción de los préstamos y resta estímulo a los bancos debido al alto costo que implica poder medir correctamente la veracidad de las informaciones presentadas.

� La desconfianza aun presente entre las empresas PyME respecto al endeudamiento a largo plazo.

� Una débil estructura de plazos de los pasivos de los bancos: ello conlleva una falta de margen de las instituciones financieras para aumentar su exposición en activos de largo plazo (+ riesgo de descalce) debido al corto plazo que presentan sus depósitos.

A estos últimos se suma el rol del Estado como fuente de absorción de los pocos recursos que los bancos destinan a financiaciones de largo plazo. Como se comentó ya en la introducción de este capítulo, el déficit nominal del Estado Nacional requiere para su financiamiento la absorción de fuertes sumas de dinero prácticamente todos los meses. Este hecho, mejor conocido como efecto �Crowding Out� o despalzamiento, desvía flujos de fondos que podrían ser asignados en préstamos al sector privado hacia financiaciones al gobierno reduciendo así las posibilidades de inversión de las PyMEs.

Vale la pena detenerse un momento en este tema dada la general desinformación reinante al respecto. Como ya se afirmó, el superávit primario que hoy presenta Argentina sólo representa una mayor disponibilidad de fondos de corto plazo, pero los abultados compromisos contraídos en la renegociación del Default y los nuevos bonos emitidos luego de la crisis imponen severas cargas financieras en el mediano plazo. Estas necesidades de financiamiento deben ser cubiertas con fondos genuinos, y no con adelantos temporarios o con el uso de esta liquidez eventual, por lo que el Estado Nacional continúa recurriendo a la emisión de títulos para financiar estos compromisos.

Al analizar el endeudamiento total del sistema bancario con el Gobierno se puede detectar un ligero desendeudamiento o un menor crecimiento de los créditos bancarios al sector estatal. Lamentablemente, para el caso específico del financiamiento a largo plazo para las PyMEs, este proceso de desendeudamiento no implica un avance de magnitud ya que se encuentra focalizado en los créditos de menores plazos, en donde el Gobierno ha ganado mayor disponibilidad de fondos merced al superávit. Sin embargo, el endeudamiento a largo plazo del sector público con los bancos continúa el mismo sendero que mostrara en el pasado, limitando así la disponibilidad real de fondos para financiar las actividades privadas.

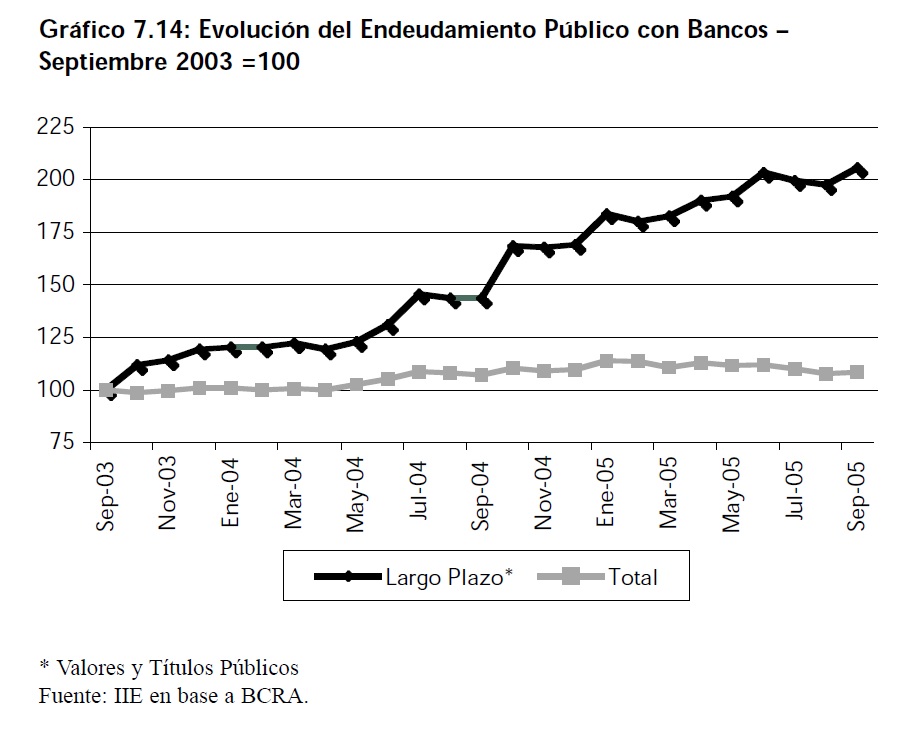

En el Gráfico 7.14 se advierte como mientras desde el tercer trimestre del año 2003 el volumen de crédito bancario otorgado al sector público se mantiene casi constante (+8%), el stock de títulos y valores públicos (emitidos en general a largo plazo) en posesión de las instituciones financieras crece de manera vertiginosa hasta duplicar el nivel que presentaba 2 años atrás (+106%). El resultado de estos eventos ha sido una mayor disponibilidad de crédito limitado a cortísimos plazos para el sector privado, lo que presenta un discutible efecto positivo en el crecimiento de las actividades productivas, al tiempo en que el Estado continúa compitiendo por el crédito bancario a largo plazo.

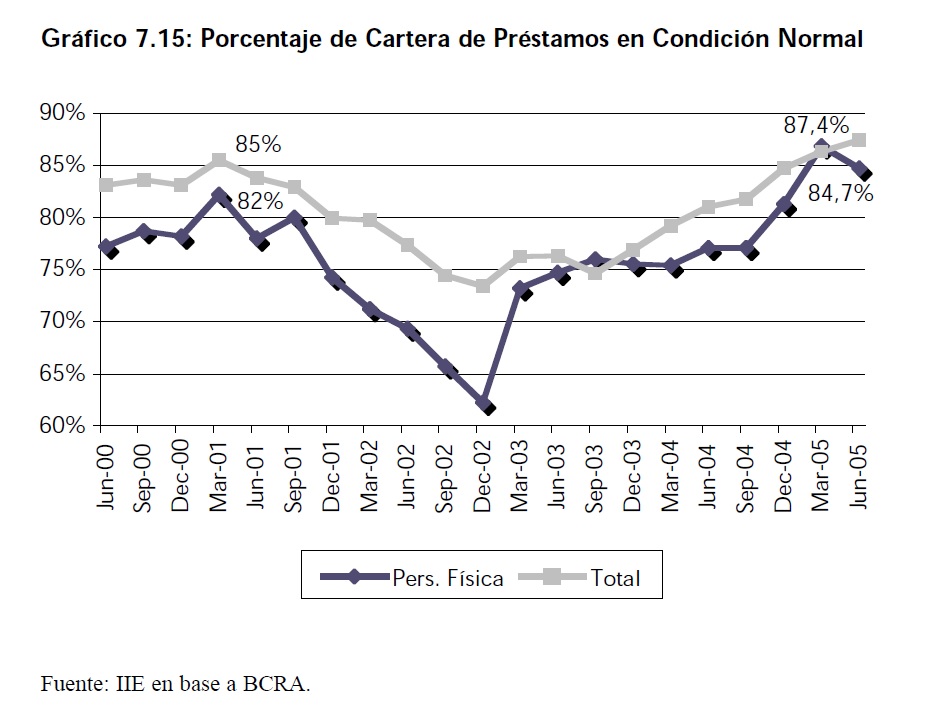

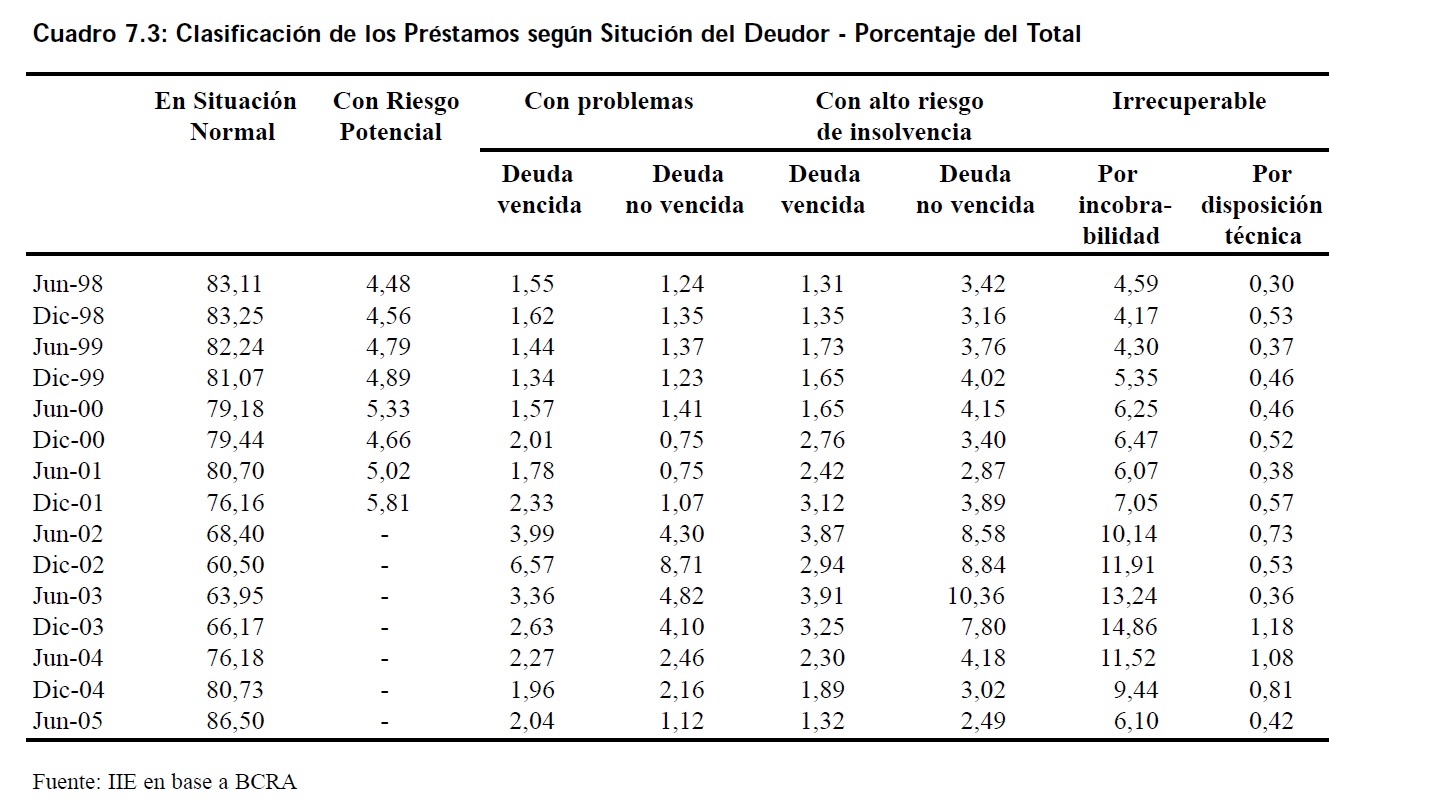

Por último, un factor que resta analizar lo constituye la calidad de las carteras crediticias de los bancos. En efecto, el estudio de este tema permitirá evaluar, si bien de manera aproximada, cual es la política de riesgo crediticio que las instituciones bancarias mantienen por estos días. Una aproximación a la calidad de los préstamos otorgados lo compone el indicador de �Normalidad�7 de éstos. El Gráfico 7.15 contiene estos resultados.

7 Según normativa del B.C.R.A

Un dato positivo respecto al total de las financiaciones otorgadas, está representado por el alto grado de �calidad� de su cartera, medida ésta como el porcentaje de créditos en condición normal sobre el total de préstamos. En el caso específico del total de créditos al sector privado su normalidad en Junio de 2005 alcanzó el 87,5%, siendo éste un nivel notoriamente superior al grado de normalidad vigente antes de la devaluación.

El Cuadro 7.3 contiene la evolución de este indicador de normalidad y una descripción más detallada de los distintos componentes del mismo. Este cuadro permite apreciar que este 87,5% de normalidad al que se hace referencia, en realidad podría ser mayor en el caso que no se computara el alto volumen de Créditos Irrecuperables por Incobrabilidad, los cuales son en gran parte herencia de la atípica crisis económica del año 2002.

La importancia de este dato no es menor y si bien es importante que los bancos mantengan este indicador en niveles altos, ante la presencia de ciertos estímulos adecuados , las instituciones podrían aumentar el plazo (y con ello el riesgo) y la exposición al crédito PyME de sus carteras afectando sólo levemente la calidad de las mismas.

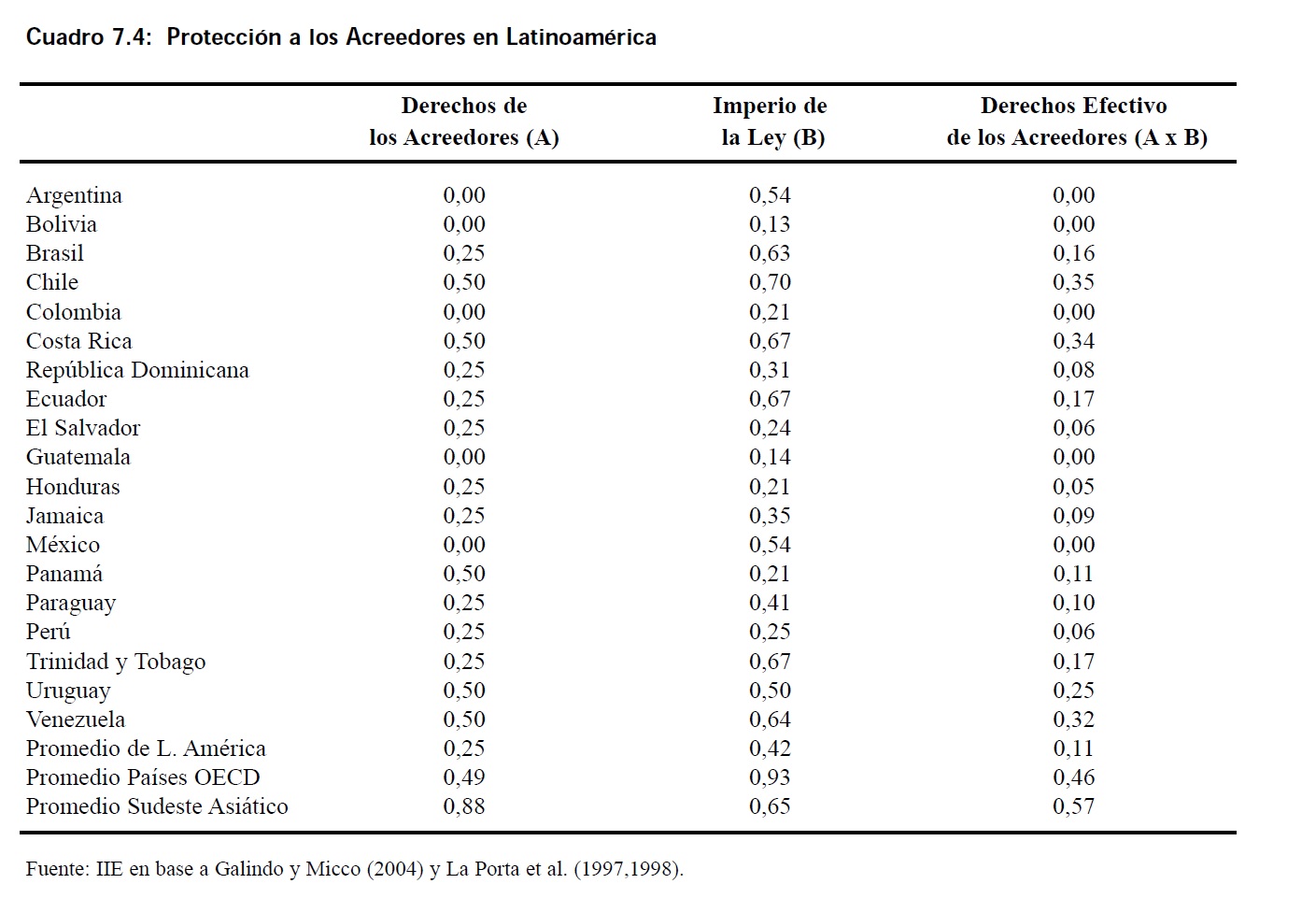

¿Pero cuales serían estos estímulos o condiciones que deberían darse para fomentar la oferta de crédito PyME entre las instituciones bancarias. Numerosos estudios8 enfatizan la relación existente entre los derechos de los acreedores y la profundidad financiera de un país. En ese marco, el principal argumento por detrás de esta relación es que un sólido, transparente y persistente sistema legal que asegure los derechos de los acreedores creará las condiciones necesarias para que tanto prestadores como tomadores del crédito se vean estimulados a concertar estas financiaciones. Nótese la estrecha relación que surge entre la profundidad de los mercados financieros de un país y su sistema jurídico, es decir, el desarrollo del sector financiero de Argentina está estrechamente vinculado con el desarrollo de sus instituciones, en especial las jurídicas. En efecto, la sola presencia de leyes o normas que aseguren los derechos de aquellos agentes que asuman el riego de financiar a otros poco valen en ausencia del imperio de la ley que efectivamente vele por sus cumplimientos. No sorprende entonces el pobre desarrollo de nuestro mercado de crédito bancario.

8 Para la realización de esta sección fueron consultados principalmente 2 trabajos al respecto: Galindo y Micco (2004) y La Porta et al. (1997,1998).

El Cuadro 7.4 presenta los datos respecto a los Derechos Efectivos de los Acreedores en los países de Latino América. Estos Derechos Efectivos miden no sólo la existencia de leyes sobre Concursos y Bancarrotas, reorganizaciones societarias en épocas de crisis, derechos de los accionistas minoritarios, etc; sino que además mide el grado en que las instituciones jurídicas de un país velan por su estricto cumplimiento. Los valores se encuentran normalizados entre 1 y 0, siendo 1 el máximo grado de cumplimiento de la variable y 0 la ausencia de esta.

Los resultados de este trabajo no dan lugar a las sorpresas. La República Argentina aparece entre los países de América Latina con un menor respeto hacia los derechos de los acreedores, lo que en teoría debería reducir el grado de profundidad de su sistema crediticio. El hecho de que desde 2002 aún no se haya solucionado el problema de los créditos impagos con garantías hipotecarias en el país es sólo un claro ejemplo de la clase de barreras que restan estímulos a una mayor y mejor oferta de créditos bancarios. Con el aporte del Cuadro 7.4 se pueden comprender con mucha mayor claridad las grandes diferencias existentes entre los niveles de Crédito al Sector Privado / PBI de los países incluidos en el Gráfico 7.11.

En esta primera sección del capítulo se intentó describir las principales características del mercado de crédito bancario en Argentina, haciendo énfasis en el financiamiento PyME. A través de los párrafos anteriores debería haber quedado en claro el escaso desarrollo del mercado financiero local y de algunos de sus determinantes principales:

� excesivo corto plazo en el horizonte temporal de los depósitos,

� falta generalizada de una cultura del ahorro,

� creciente fuerte competencia por recursos con el Estado,

� escaso cumplimiento de las leyes,

� alta informalidad en las actividades privadas,

� desprestigio del mercado de capitales local.

En este marco, el conjunto de empresas PyME no parece encontrar en los bancos el terreno fértil necesario para poder financiar sus inversiones a largo plazo y a tasas que no pongan en riesgo su propia existencia. Recae entonces en el mercado de capitales y en sus principales integrantes �Bolsas de Comercio, Mercados de Valores y Administradoras de Fondos de Pensión- la responsabilidad de ofrecer financiamiento en estas condiciones. La sección

7.3 de este capítulo discurre sobre estos temas.

7.3 El Mercado de Capitales como Alternativa para el Financiamiento PyME.

A lo largo de los apartados anteriores se pudo verificar que la economía Argentina está experimentando un lento proceso de normalización de su sistema bancario y financiero, con depósitos y préstamos que retornan a las instituciones. A su vez, se detalló como hasta ahora las PyMEs pudieron encontrar fuera del sistema la liquidez necesaria para financiar sus actividades, mientras que el crédito bancario continuó permaneciendo inaccesible para estas empresas. Se describieron también las causas que hacen suponer que el financiamiento bancario a largo plazo para el grueso de las PyMEs perdurará siendo algo muy difícil de lograr en el corto plazo.

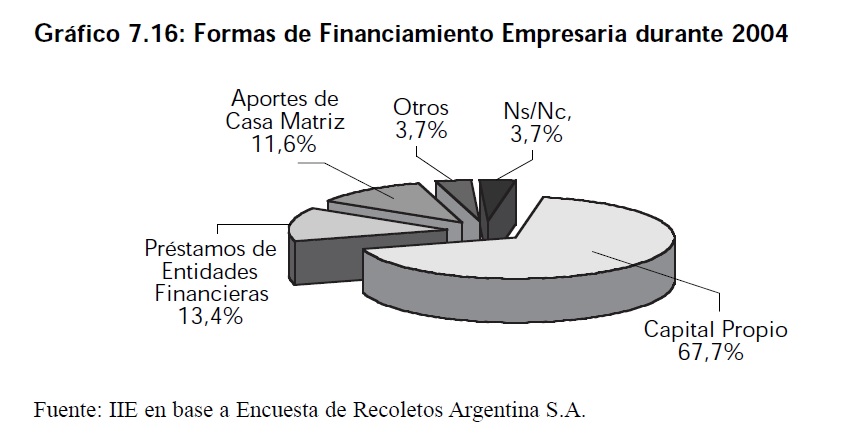

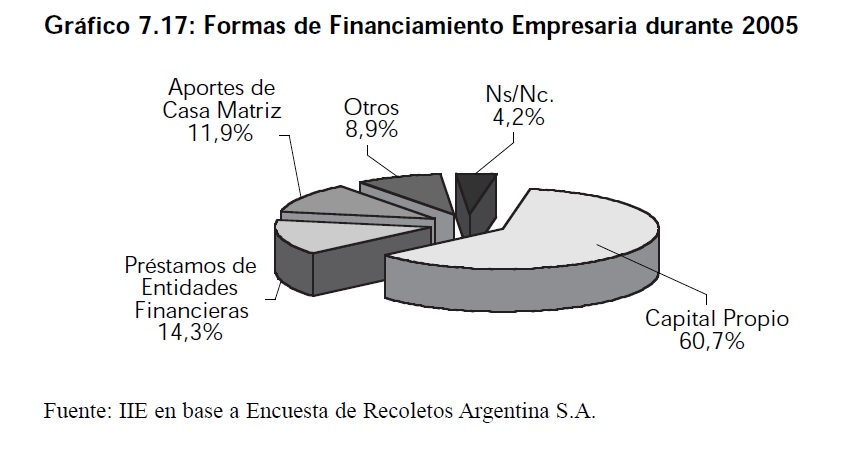

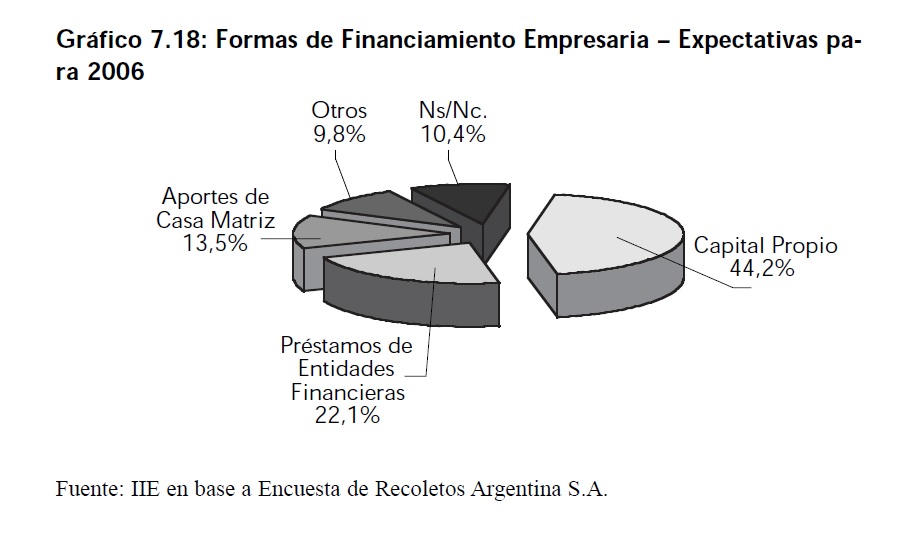

Esta menor liquidez consecuencia de esta normalización de las variables financieras permite imaginar un escenario en el cual cada vez les resultará más difícil a las PyMEs poder contar con financiamiento del tipo productivo, del mismo modo en que lo venían logrando hasta ahora. Los Gráfico 7.16, 7.17 y 7.18 ejemplifican estas afirmaciones. Los primeros Gráficos, 7.16 y 7.17, presentan las formas más comunes a las cuales recurrieron las empresas argentinas para obtener financiamiento durante 2004 y 2005. Es clara la mayor participación de los recursos propios en el total de fondos, lo que indica una vez más la reticencia de los empresarios a recurrir al crédito bancario u a otras formas de endeudamiento. Se destaca también el escaso grado de participación de las restantes formas existentes para obtener recursos, como por ejemplo el mercado de capitales. Pero al considerar las expectativas de los empresarios argentinos respecto a cuales serán sus fuentes de financiamiento durante 2006, se puede percibir la fuerte disminución en el auto-finan-

ciamiento. En efecto, el Gráfico 7.18 destaca una notable reducción en la financiación mediante recursos propios esperada por gran parte del empresariado argentino para el año 2006. En las expectativas de estos mismos empresarios se encuentra poder cubrir esta brecha mediante fondos provenientes del crédito bancario, lo cual -como se explicó- resultará difícil o supondrá por parte de estas empresas aceptar elevados costos financieros y plazos demasiados cortos que en muchos casos podrían llegar a comprometer la viabilidad de sus inversiones. En este contexto, el rol del mercado de capitales es fundamental.

7.3.1 El Mercado de Capitales

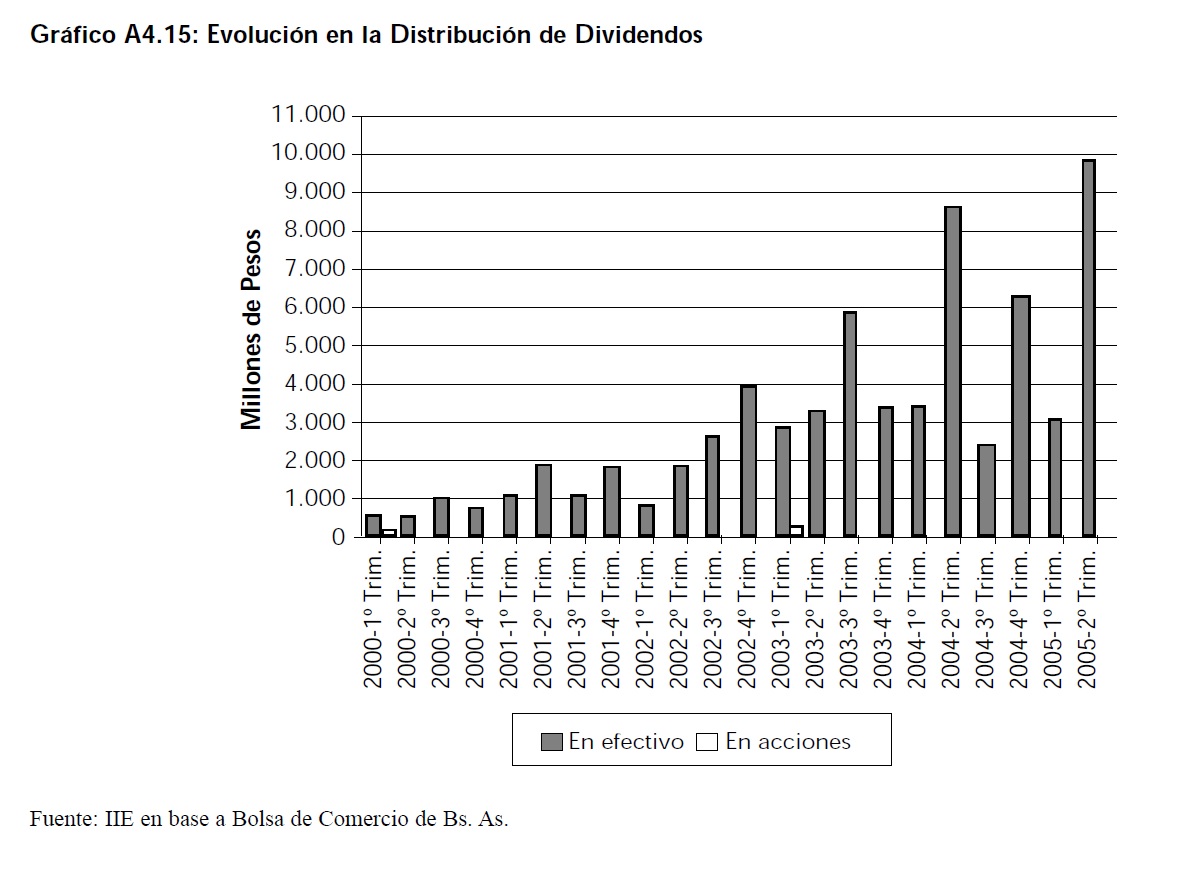

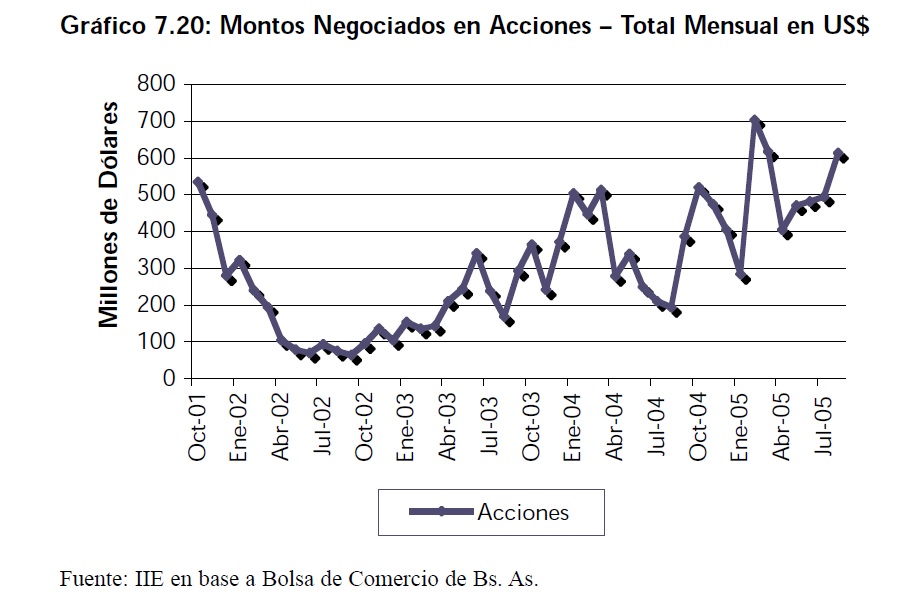

En general, con el plan económico de apertura implementado durante la década del 90, los mercados de capitales de Argentina entraron en la tendencia global de inversiones promovidas por fondos de capital de riesgo9. Estos fondos utilizan a los mercados de capitales como medio para canalizar sus inversiones, por lo que un acercamiento de las PyMEs a estos mercados representa un incremento en sus posibilidades netas de obtener abundantes fondos a bajo costo y a plazos significativos. Lamentablemente, y como se presenta en el Anexo 4 de este capítulo, el mercado argentino sufrió fuertemente el impacto de la última crisis. Sin embargo, en los últimos años el mercado de capitales local parece haber recuperado espacio como forma de financiamiento para las empresas. Impulsado principalmente por los productos tradicionales como las acciones, el volumen negociado en la Bolsa de Comercio de Buenos Aires se recuperó satisfactoriamente a lo largo de los últimos meses.

9 Francés (1999)

En el caso propio de las acciones, su volumen negociado creció hasta superar incluso los US$ 500 millones mensuales vigentes poco antes de la devaluación. Pero además de la franca recuperación del principal mercado de valores de la Argentina, otro hecho destacable lo constituye un cambio fundamental en la manera de encarar el negocio bursátil. En efecto, no sólo los productos tradicionales como acciones y títulos públicos mostraron un comportamiento ascendente, sino que nuevos productos hicieron también su aparición en escena. Sin embargo, lo que constituye un hecho realmente destacable fue que algunos de estos nuevos productos financieros, finalmente, estuvieron enfocados hacia un público PyME. Entre los nuevos productos en general los más conocidos son:

� Los Fideicomisos Financieros

� Las Obligaciones Negociables PyME

� Las Acciones PyME

� La negociación de Cheques de Pago Diferido

� CEVAs

� Etc.

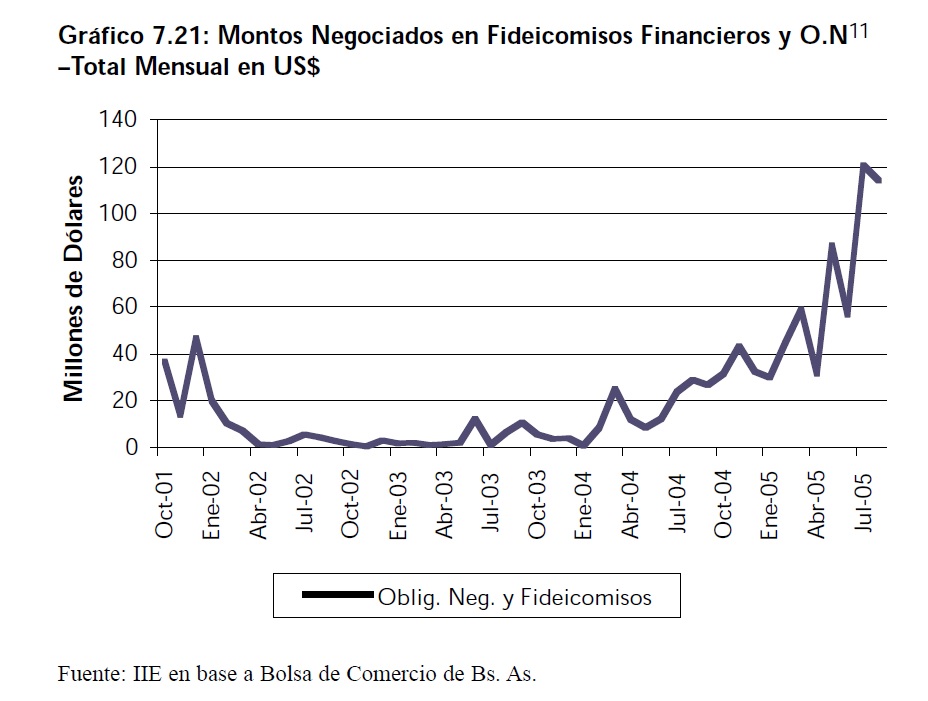

De todos estos instrumentos, el primero de ellos �Fideicomisos10 - se destaca del resto por su grado de desarrollo y vertiginoso crecimiento. En el escenario post devaluación, muchas de las actividades que se recuperaron más rápidamente no encontraron en el sector bancario una fuente segura para atesorar sus ahorros debido a que gran parte de los bancos aun se encontraba en medio de un proceso de adaptación a las nuevas condiciones de juego. Así, los excedentes de los sectores más favorecidos por el cambio de paridad en la moneda pudieron canalizar sus recursos excedentes hacia potenciales inversiones mediante este instrumento. Un ejemplo muy conocido es la aplicación de fondos del sector agrícola hacia la construcción, o de otros sectores ahorradores hacia las inversiones agrícola-exportadoras. Este fenómeno contribuyó a un vertiginoso aumento en el sector de la construcción, cuyos posibles efectos financiero-económicos se tratan específicamente en el Anexo 1 de este capítulo.

En general, a partir en que la situación económica del país comienza a ser más previsible (fines de 2003-comienzo de 2004) y se normaliza el comportamiento de las principales variables económicas, los principales Mercados de Valores y Bolsas de Comercio comienzan a percibir una demanda de crédito insatisfecha por parte de las PyMEs. A partir de este instante diversos instrumentos operados en los diferentes mercados del país

10 Si bien constituye un instrumento más de ahorro que de financiación, se destaca el papel de los fideicomisos debido a su rápida aceptación en el mercado y desarrollo.

11 Incluye tanto O.N clásicas, como O.N PyME.

permiten ampliar el abanico de posibilidades de financiamiento PyME. Los principales son:

� Obligaciones Negociables PyME

� Acciones PyME

� Cheques de Pago Diferido

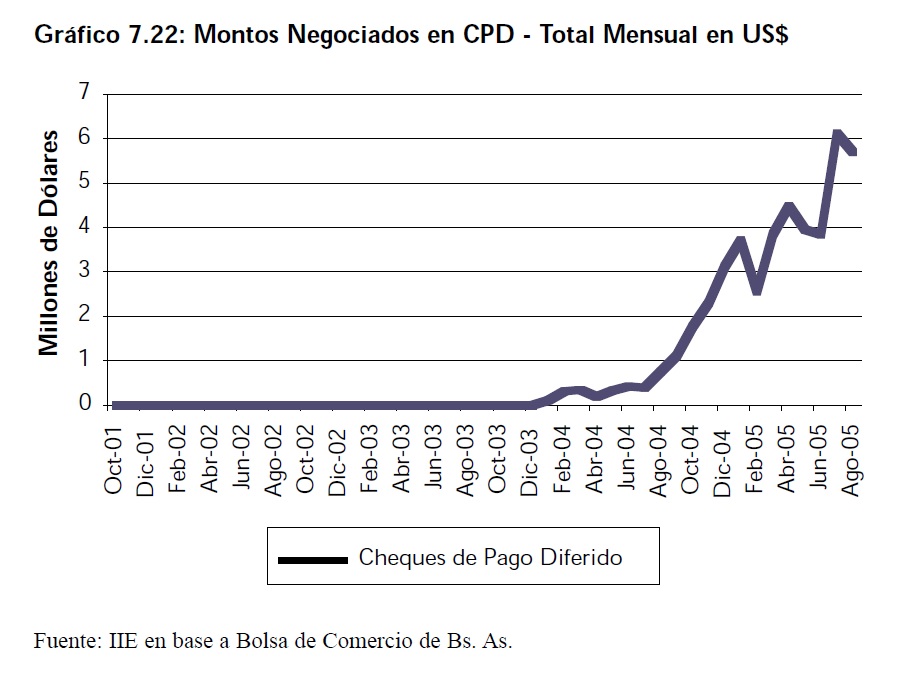

De todos estos productos el que mayor desarrollo alcanzó hasta hoy es, sin lugar a dudas, la negociación de cheques de pago diferido (CPD). En este sentido, el Gráfico 7.22 permite apreciar el rápido crecimiento de los montos negociado por este instrumento, el cual es principalmente utilizado por PyMEs.

En este marco, es necesario realizar una aclaración referida a los plazos de financiamiento al cual una PyME puede recurrir en los mercados de capitales. De los tres productos ofrecidos en los Mercados de Valores y Bolsas del país, solo las O.N y las Acciones PyMEs constituyen verdaderos medios de financiamiento �productivo�,e n la forma en que se lo definió al comienzo de este capítulo. Desafortunadamente, el instrumento más negociado y más dinámico de ellos, el CPD, sólo constituye una opción alternativa a créditos de corto plazo como Adelantos en Cta. Cte. o Descuentos de Documento en bancos comerciales12.

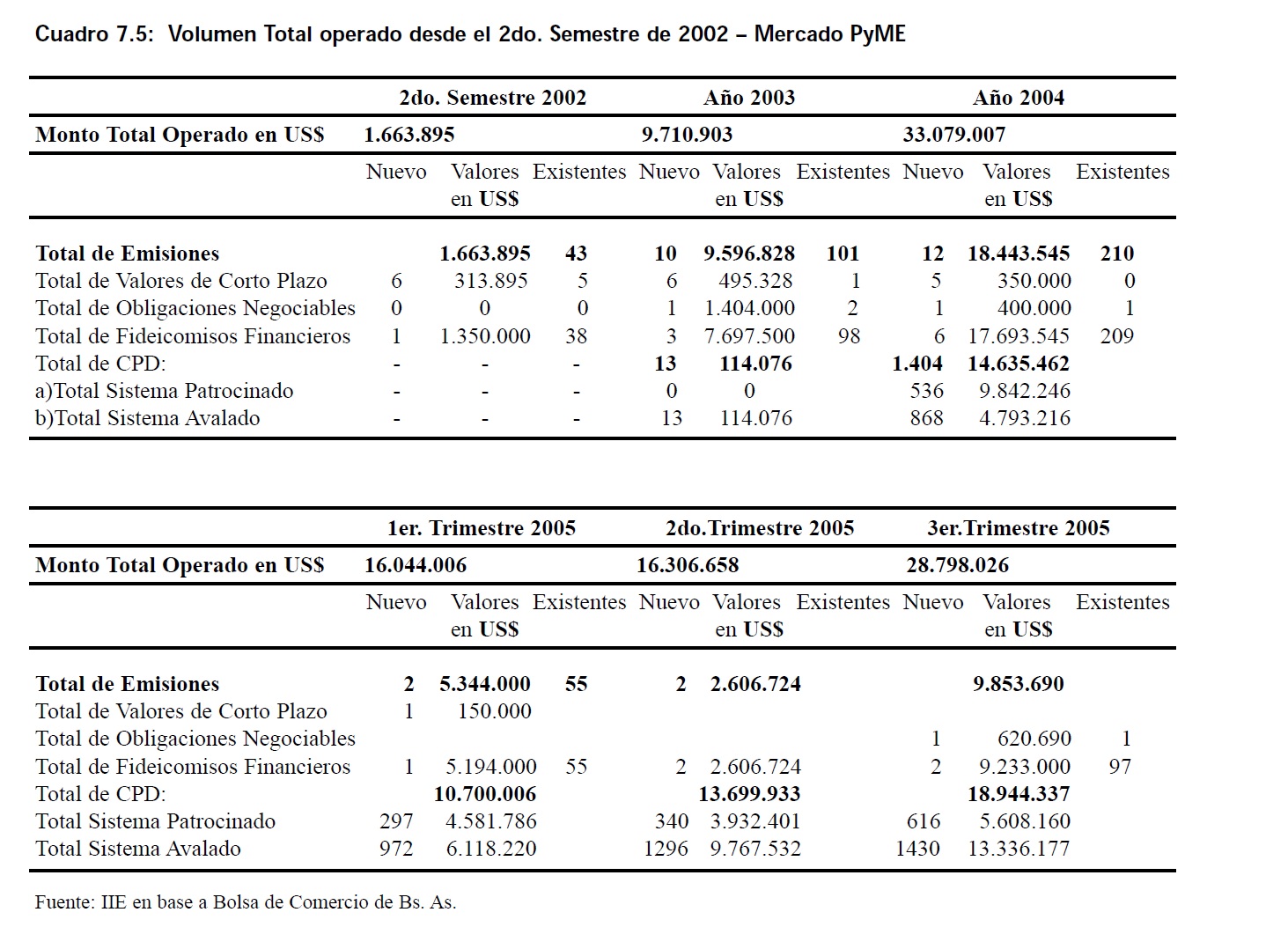

Tanto las Obligaciones Negociables PyME, como las Acciones PyME, se presentan como los únicos medios de obtención de crédito a largo plazo disponible para este formato de empresa en los mercados de capitales locales. Lamentablemente, el desarrollo de éstos no ha recorrido el mismo camino que el resto de los instrumentos. El Cuadro 7.5 contiene un resumen específico de la operatoria de los instrumentos PyME en la bolsa de Comercio de Buenos Aires desde el segundo semestre de 2002.

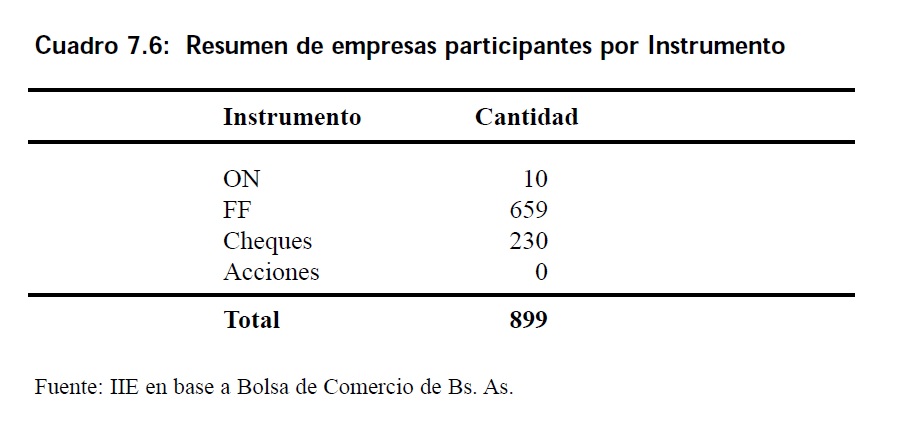

El resumen de este tipo de operatorias desde el año 2002 es satisfactorio desde el punto de vista del crecimiento del mercado, pero no lo es tan así cuando se analizan los plazos. Efectivamente, el Cuadro 7.6 permite comprobar esta afirmación. Del total aproximado de Empresas beneficiadas por el sistema desde el segundo semestre de 2002 (899 PyMEs), ninguna consiguió emitir acciones bajo este régimen, solamente 10 participaron de la emisión de Obligaciones Negociables y el grueso del total se repartió entre Fideicomisos (659 empresas) y CPD (230). Una explicación tentativa de las causas que restringen el desarrollo de este mercado de deuda a largo plazo para PyMEs en particular, y del mercado de capitales argentino en general, se puede encontrar �una vez más- en el rol del Estado Nacional como competidor del sector privado por fondos a largo plazo. Habitualmente los gobiernos, no conforme con competir el crédito bancario, debido a sus enromes necesidades de financiamiento, absorben también gran parte de los recursos que en otros países constituyen la base del desarrollo de sus mercados de capitales. En el caso de Argentina, los principales recursos, dadas sus características, que deberían constituirse como pilares del crecimiento y desarrollo de nuestros mercados de capitales son los fondos administrados por las AFJP.

Debido fundamentalmente al tipo de actividad que desarrollan estas entidades, junto con las aseguradoras, están posibilitadas a invertir gran parte de sus recursos en activos de largo plazo.

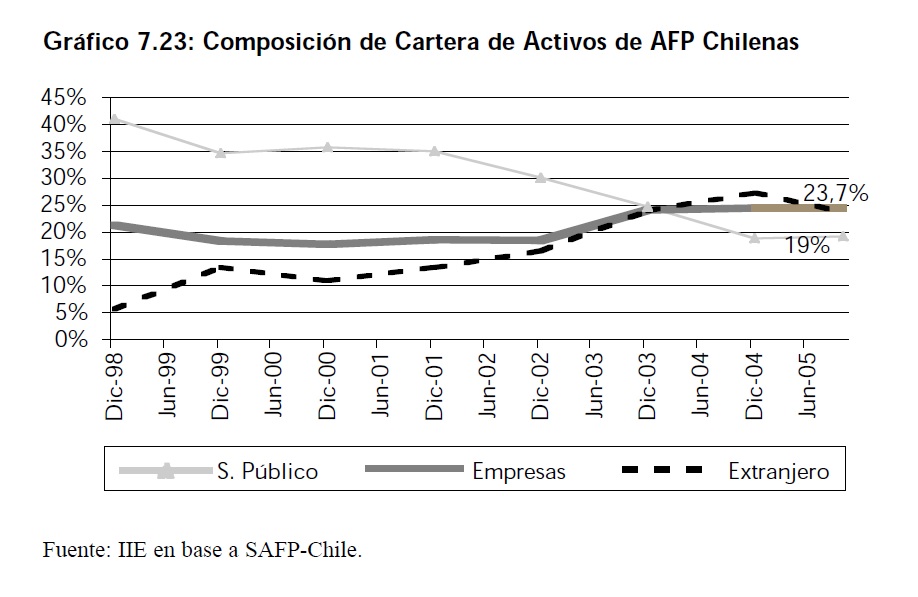

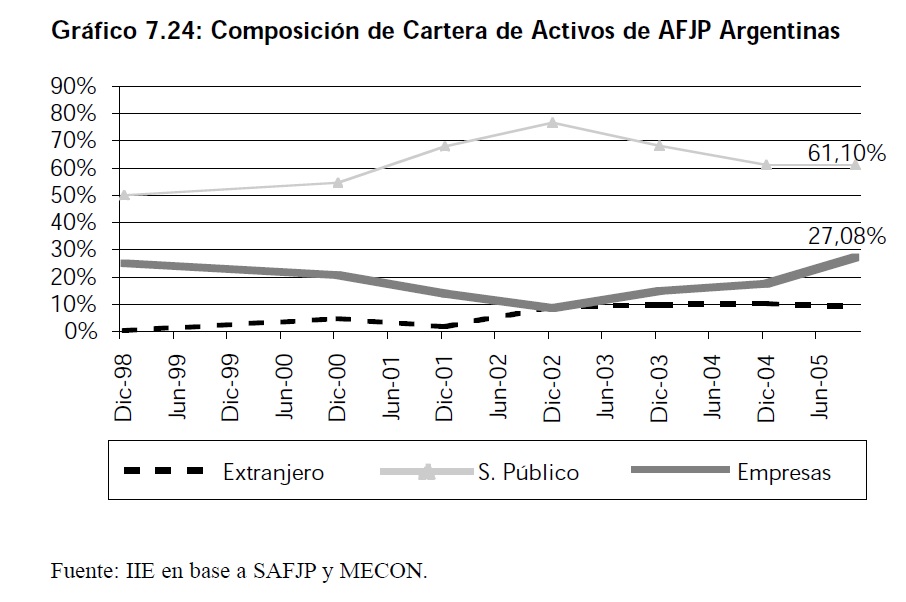

Lamentablemente, sus carteras de inversión son usualmente utilizadas como �caja chica� por los gobiernos de turno, los cuales mediante presiones suelen estimular la demanda de títulos públicos por parte de estas. Esta es una de las principales diferencias entre el desarrollo del mercado de capitales de Argentina y de Chile, por ejemplo. Los Gráficos 7.23 y 7.24 sirven para ejemplifica estas afirmaciones. En ellos se presentan las diferentes composiciones de las carteras de las Administradores de Fondos de Pensión y Jubilaciones tanto de Argentina como de Chile. Resultan evidentes las diferencias a favor del país trasandino, en donde la participación de los activos del sector privado (acciones, ON, etc) en las carteras de las A.F.P chilenas crecen al mismo ritmo en que la participación de los instrumentos de deuda del sector público decaen. El caso de Argentina es paradigmático y presenta un clásico ejemplo de desplazamiento del financiamiento privado por la competencia del sector público.

Obviamente este tipo de políticas determinan un menor desarrollo relativo del mercado de capitales local e imponen a las empresas PyMEs una pesada carga. Las pequeñas y medianas empresas no solamente deben competir en inferioridad de condiciones con sus pares de mayor tamaño, sino que adicionalmente se las obliga a competir en un mercado globalizado, en donde sus competidoras chilenas o brasileñas poseen ventajas significativas en lo que a acceso al crédito se refiere.

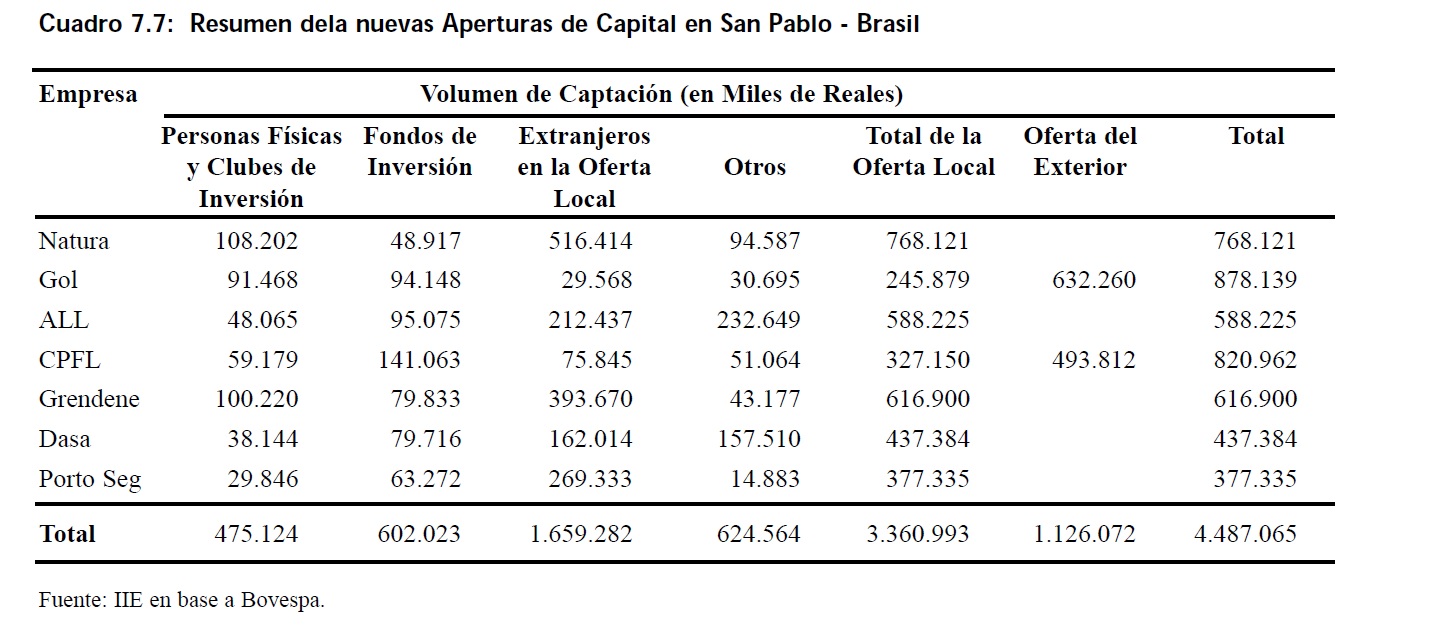

Otro claro ejemplo de las abismales diferencias entre los principales mercados de capitales de Sudamérica lo constituyen las nuevas emisiones de acciones que durante los últimos meses tuvieron lugar en ellos. El Cuadro 7.7 presenta la desagregación del monto de nuevas aperturas de capital vía acciones que tuvieron lugar en la Bolsa de San Pablo, Brasil, durante 2004.

El Cuadro 7.7 demuestra de forma tajante las diferencias entre los mercados de la región. Mientras que en las Bolsas y Mercados de Argentina prácticamente ninguna empresa abrió capital en los últimos años (solo algunas pocas y con montos pequeños), en 2004 la Bolsa de San Pablo vio aperturas de capital por más de R$ 4,4 mil millones, es decir, aproximadamente por unos US$1,8 �US$2 mil millones.

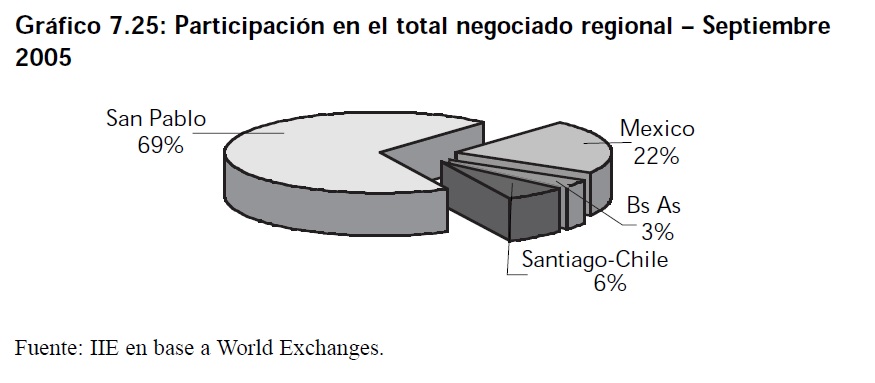

Estos dispares comportamientos y las diferentes políticas encaradas por los gobiernos en la región tienen su lógico impacto en los datos agregados. Así, el mercado de Chile, una economía aproximadamente de la mitad del tamaño que la de Argentina, posee un volumen de negocios que es casi el doble que el de nuestro país. Esto marca de manera indiscutible que el desarrollo de un mercado de deuda a largo plazo para las PyMEs en Argentina no será tarea sencilla. Demasiados factores deberán ser tenidos en cuenta si bien el principal es, a todas luces, limitar la competencia del Estado por los recursos de las AFJP, Bancos y otros inversores, dejando así espacio para que el sector privado pueda encontrar la condiciones de financiamiento a largo plazoque sus inversiones precisan.

Anexo 1: Burbuja Inmobiliaria

Considerando el impulso que adquirieron la construcción y la actividad inmobiliaria en los últimos tiempos en nuestro país, en este apartado se analiza la evolución de dichos sectores, evaluando las causas del crecimiento observado y remarcando que en el corto plazo es poco probable la existencia de una �burbuja inmobiliaria� en Argentina. Mientras, los indicadores para Estados Unidos y Europa alertan la posibilidad de este fenómeno financiero, lo que llevaría a una corrección en los precios de las viviendas hacia abajo.

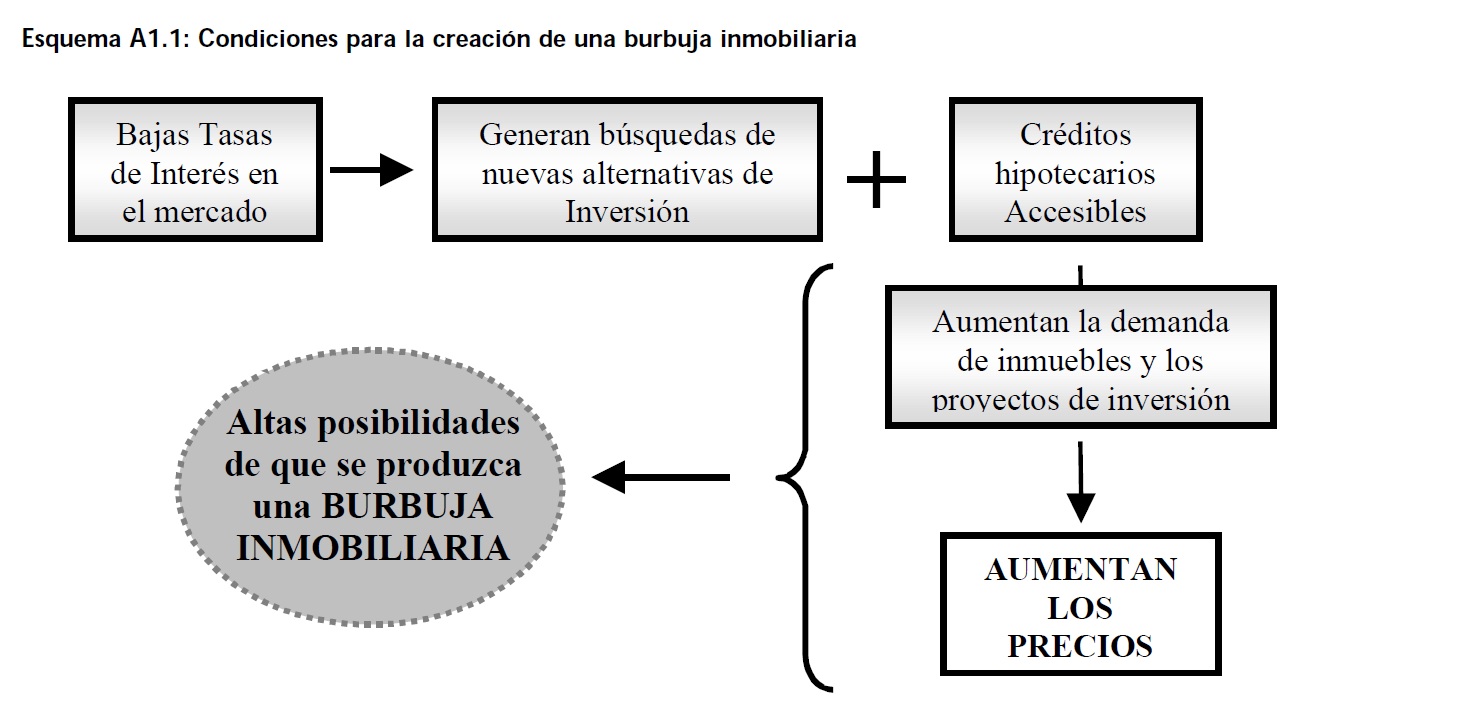

A1.1 Condiciones para la existencia de una Burbuja Inmobiliaria

� Bajas tasas de interés: la existencia de bajas tasas de interés para los créditos hipotecarios estimula un mayor financiamiento, lo que genera una mayor demanda de inmuebles.

� Una intensa Participación de las entidades financieras en el mercado inmobiliario impulsa la inversión en este sector; esto se manifiesta en créditos a largos plazos, bajas tasas de interés y facilidad de acceso al crédito hipotecario.

� Crecimiento de la demanda: Impulsa los precios de los inmuebles, de modo que se superan los valores históricos.

� Incremento de precios: Aumentos de precios de los inmuebles superiores a los incrementos de salarios y alquileres, puede ser un factor de riesgo para la existencia de una burbuja inmobiliaria.

En general, en un entorno económico que ofrece pocas alternativas de inversión (baja rentabilidad, riesgo elevado, entre otros) y en el que además existen ciertas condiciones que favorecen a la construcción (acceso al crédito, bajas tasas de interés, largos plazos, rentabilidad por alquiler), es probable que una porción considerable de los fondos disponibles, tanto de inversores como de compradores, se vuelque al sector como una forma de ahorro y crecimiento económico.

Este hecho produciría en una primera instancia que la demanda por inmuebles crezca abruptamente, lo que lleva a un aumento elevado en los precios. Sin embargo, la gran inversión que se destina al sector genera una mayor oferta de inmuebles, generándose un exceso en la misma por sobre la demanda. Es en ese momento cuando, por efectos de la mayor oferta en el mercado, se produce un derrumbe de precios que revierte el atractivo del sector.

La aparición de una burbuja en el mercado inmobiliario guarda una estrecha relación con el aumento en los precios de los inmuebles. Sin embargo, también se debe considerar para dicho análisis la relación que guarda el precio del inmueble con respecto al Ingreso familiar y con respecto al alquiler que se obtiene por dicho inmueble. En efecto, una relación entre el alquiler y el precio que no guarde concordancia (ya sea por valores de alquileres bajos o precio del inmueble elevado) es un síntoma de una posible burbuja en el futuro.

Existen también otras variables de importancia que guardan relación con el precio de los inmuebles (aumento de la población, altos costos de la construcción, bajas tasas de interés o la inflación) y de las cuales depende también la aparición de una burbuja inmobiliaria.

Resumiendo, el atractivo que brinda el mercado inmobiliario en términos de rentabilidad y menores riesgos, sumado a un mayor incentivo por las posibilidades de financiamiento, genera un elevado volumen de inversiones hacia el sector, por lo cual se produce un incremento considerable en la demanda por parte de inversores y compradores, elevándose los precios de los inmuebles. Sin embargo, cuando la oferta comienza a ser excesiva debido a la enorme cantidad de fondos destinados a dichas inversiones, los precios bajan y es cuando explota la burbuja.

A1.2 Consecuencias de una Burbuja Inmobiliaria

El efecto más evidente de una burbuja en el mercado inmobiliario es que los precios de los inmuebles no se mantienen en los elevados niveles que se vienen manifestando; por el contrario, tienden a derrumbarse abruptamente.

Es decir, cuando el nivel de precios de los inmuebles se encuentra durante un cierto período en niveles muy elevados respecto de las variables determinantes de la burbuja (alquiler del bien, ingresos familiares, crecimiento de la población, costos de construcción, tasas de interés e inflación), entonces es de esperar que dichos precios caigan notablemente, lo cual afecta a quienes poseen inmuebles y a la economía en general, debido a la consecuente devaluación de estos activos inmobiliarios.

A1.3 Situación Mundial

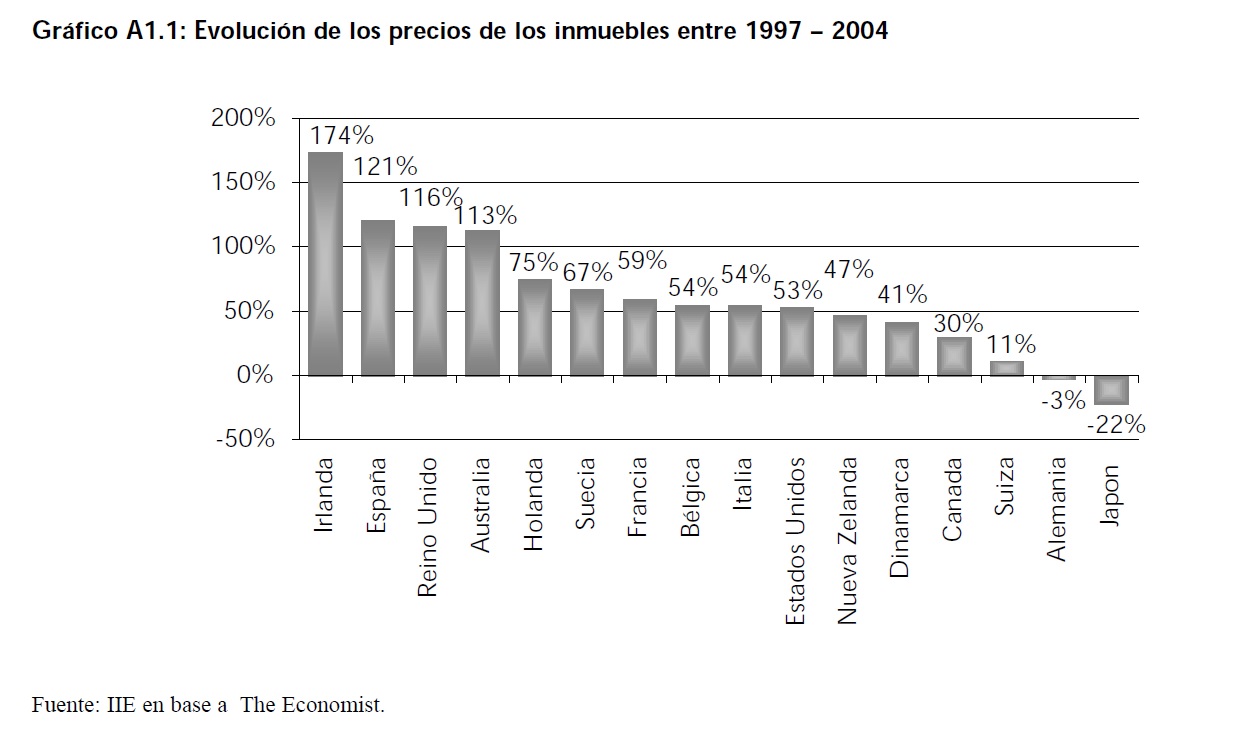

En países desarrollados como Estados Unidos, Francia, España, Reino Unido, Holanda, Bélgica, Irlanda, Australia, Canadá y Japón existe la firme posibilidad de generarse una burbuja inmobiliaria, de acuerdo a las condiciones reinantes en dichos mercados, lo que podría llevar a una corrección en los precios de las viviendas hacia abajo. La burbuja inmobiliaria no ha dejado de inflarse en los últimos años, los precios de las viviendas crecieron más que el �ndice de precios al consumidor en la mayoría de los países ricos, exceptuando Japón y Alemania.

El Gráfico A1.1 muestra la evolución de los precios de los inmuebles entre el año 1997 y el año 2004. Se observa que Irlanda registro el mayor crecimiento (174%), seguida por España con un aumento de 121%, mientras que en Gran Bretaña fue de 116%, en Australia de 113%, en Holanda los precios crecieron un 75%, en Suecia 67%, Francia mostró un incremento del 59%, Bélgica del 54%, Italia 54%, Estados Unidos 53%, nueva Zelanda 47%, Dinamarca 41% Canadá 30% y Suiza 11%. En Japón los precios cayeron un 22% y en Alemania un 3%. Esta sobrevaluación en el precio de las viviendas, combinadas con un tipo de interés bajo, lleva a los ahorristas a considerar los inmuebles no como un lugar donde vivir, sino como una alternativa de inversión. Los créditos hipotecarios ofrecen tasas muy bajas y largos plazos de duración (30 o 40 años), lo que genera una mayor expansión del sector, incentivando la demanda dada la facilidad de obtener el dinero necesario para dicha inversión y, en consecuencia, los precios se elevan por encima de los valores normales.

Sin embargo, la sobrevaluación no se logra sostener en el largo plazo por la desaparición de aquellas condiciones que le dieron origen (menor demanda, menor ingreso, dificultad para el acceso al crédito y otras cuestiones), por lo tanto con el tiempo los precios deben ajustarse hacia abajo. Si bien es de esperar que los precios inmobiliarios disminuyan, actualmente los expertos no creen que exista la posibilidad de una caída brusca en dichos valores, e incluso, tampoco se espera que el ajuste se produzca en forma simultánea ni al mismo ritmo. Un factor importante para el análisis de la evolución de los precios es el efecto de la inflación; si se evidencia una alta inflación es probable que no se modifique el valor nominal de los inmuebles, alcanzando el valor real como consecuencia de esta. En países en los que la inflación es menor es más probable que se produzca una burbuja y los precios inmobiliarios comiencen a descender lentamente.

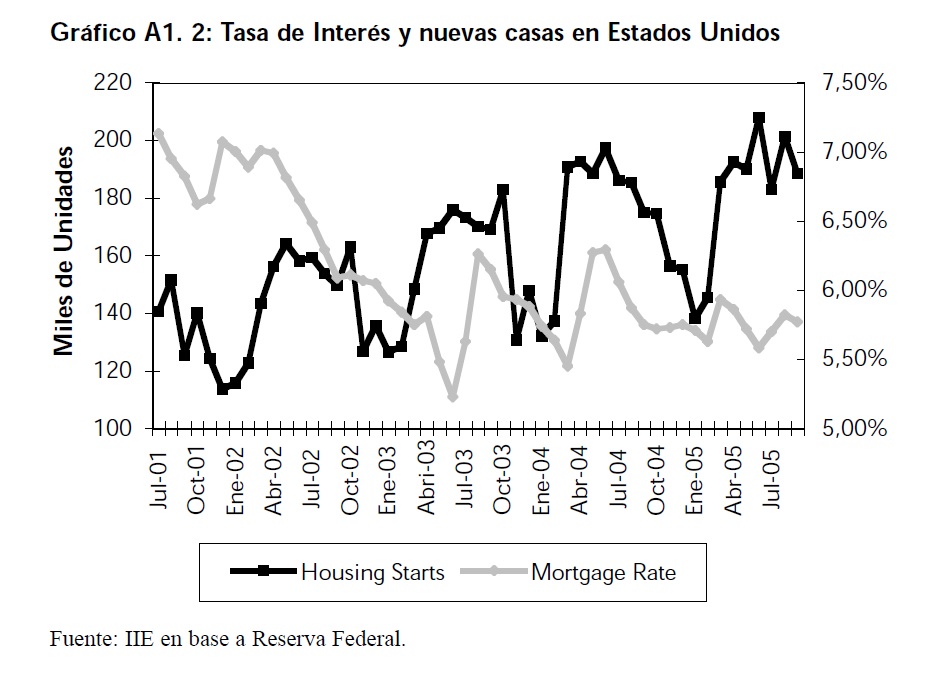

Un factor de riesgo importante para pensar en una posible desaceleración de la demanda por inmuebles a nivel mundial se relaciona con el crecimiento de las tasas de interés de corto plazo en los Estados Unidos, que repercute en las tasas de los créditos hipotecarios de dicho país y también tiene un impacto directo sobre la tasa de interés de Reino Unido y, más tarde de los países Europeos en general.

El Gráfico A1.2 muestra cómo el �Boom� de la construcción en Estados Unidos puede estar explicado por las bajas tasas de interés. En los últimos años, a medida que las tasas de interés hipotecarias cayeron, el número de nuevas viviendas construidas en Estados Unidos se incrementó de manera evidente.

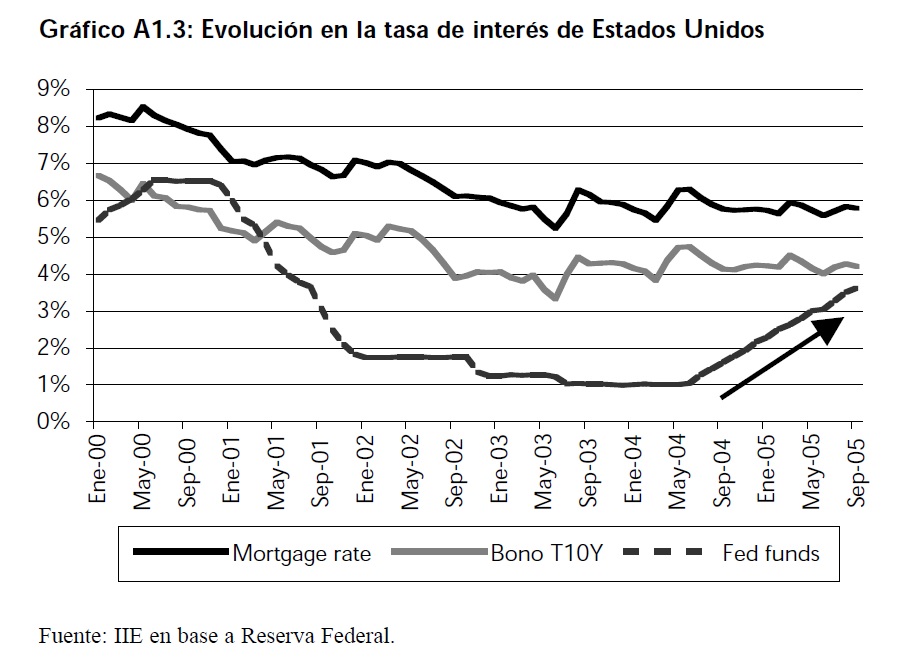

Para completar este análisis, es importante observar como evolucionan las distintas tasas de interés de Estados Unidos. El Gráfico A1.3 muestra claramente que las tasas de los préstamos hipotecarios se mantienen decreciendo al mismo ritmo que las tasas de largo plazo (10 años). Sin embargo es de esperar que las mismas se incrementen levemente, como consecuencia de que estas se corrigen de acuerdo a como viene evolucionando la tasa básica (Fed Funds) dada la alta relación que existe entre las mismas.

A1.4 Situación en Argentina

A1.4.1 Evolución de los precios

Desde el 2002 los precios en dólares del mercado inmobiliario subieron en promedio un 105% (considerando todos los inmuebles), y no se espera que tiendan a disminuir en el corto plazo. Este aumento en los precios se genera como consecuencia de que los ahorristas desconfían de los bancos y no son atraídos por las tasas de interés, las que hoy son negativas respecto de la inflación. Esto genera una desviación de los fondos hacia el sector inmobiliario el cual presenta un menor riesgo con una rentabilidad atractiva. La disponibilidad de fondos destinados al ahorro generó un gran aumento en el nivel de actividad de la construcción, lo que hizo que el sector presente un fuerte crecimiento durante los últimos años. Es importante destacar que en Argentina aproximadamente el 65% de las inversiones se destinan a la construcción.

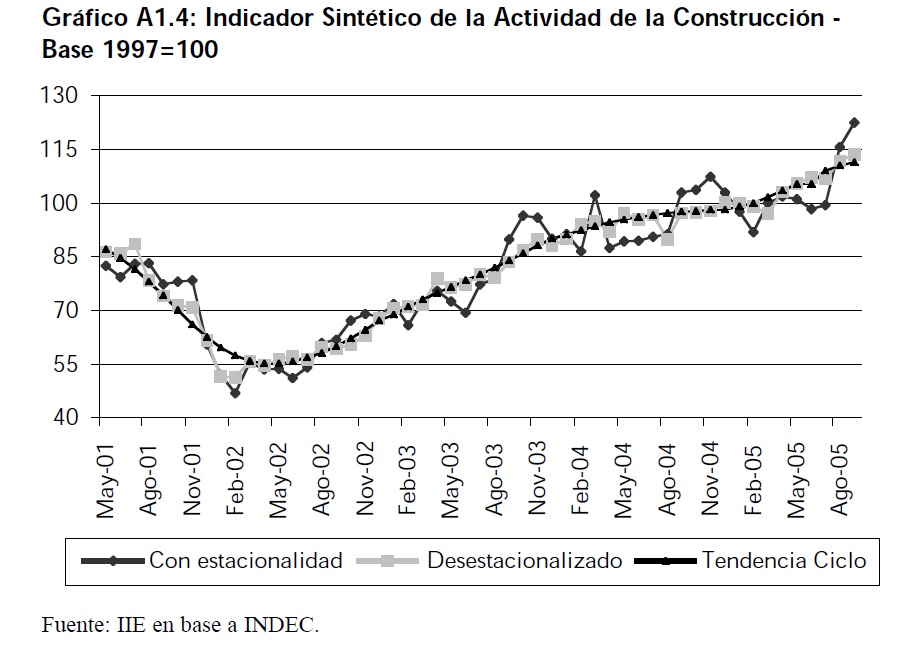

El Gráfico A1.4 muestra la evolución del Indicador Sintético de la Actividad de Construcción (ISAC), como una medida del nivel de actividad en el sector. Este muestra claramente una tendencia creciente, asegurando que la construcción en nuestro país no parece perder el fuerte dinamismo presentado post devaluación. La construcción registró un incremento del 11,7% acumulado para los primeros 9 meses del 2005 con respecto a igual período del 2004. Los valores del ISAC en el 2005 están entre los registros más altos desde que se inició la serie en 1993. El buen momento de la construcción se percibe en todos sus componentes. Adicionalmente, el gasto en infraestructura económica y social del Gobierno Nacional creció notablemente entre los años 2003 y 2004 (129%), y se espera que siga creciendo en los próximos años aunque a menores tasas. Se estima una tasa de crecimiento entre el año 2004 y el 2005 de 28,2%, mientras que el presupuesto plurianual proyecta un crecimiento de 19,4% en el período 2005- 2006 y de 5,26% para el período 2006-2007.

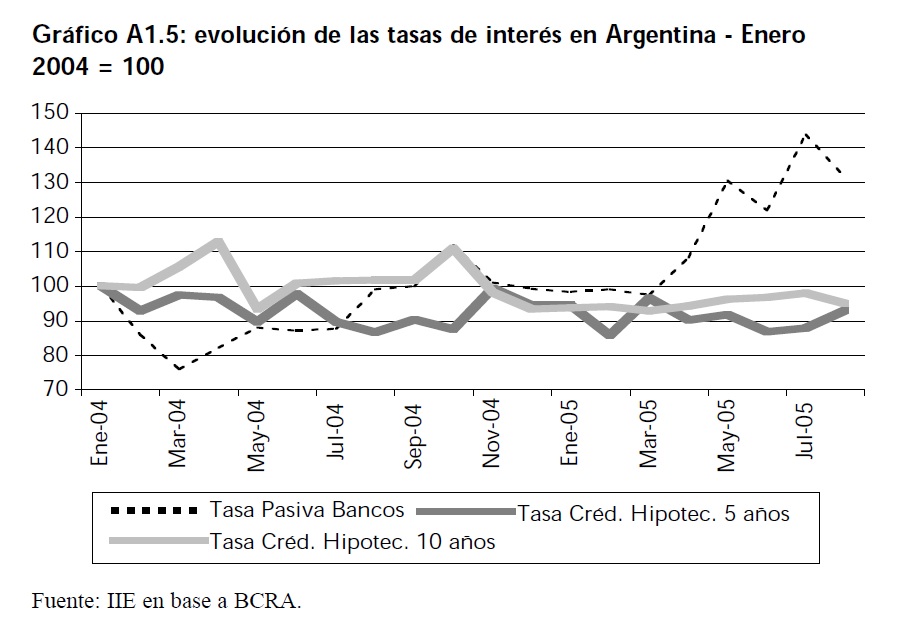

Por otro lado resulta interesante analizar la relación entre las tasas de interés y las hipotecas en Argentina. Como se observa en el Gráfico A1.5, las tasas de los créditos hipotecarios en Argentina no guardan relación con el resto de las tasas básicas, como si se da en Estados Unidos. Por ello, es poco probable que en Argentina se modifique el costo de los créditos hipotecarios siguiendo las modificaciones de las restantes tasas.

Otro factor adicional presente en nuestro país que difiere fuertemente con el escenario mundial lo constituye la escasa participación de las ventas financiadas en el total de inmuebles de-

mandados. En Argentina, se puede comprobar una baja proporción de inmuebles que son financiados con créditos hipotecarios, principalmente debido a la falta de interés, por desconfianza o también por la dificultad para acceder a un préstamo de este tipo. En cambio, en aquellos países que se encuentran cercanos al desarrollo de una burbuja por lo general cuentan con una gran proporción de obras de construcción financiadas mediante el instrumento crediticio.

A1.4.2 Evolución de los alquileres

La importancia de la evolución de los alquileres se puede plasmar en un índice de rentabilidad de las propiedades inmobiliarias, que se calcula como: Valor del alquiler anual en relación al precio de venta. Dicho valor para Argentina es aproximadamente de un 5%, bastante cercano al de Chile que alcanza el 5,5%.

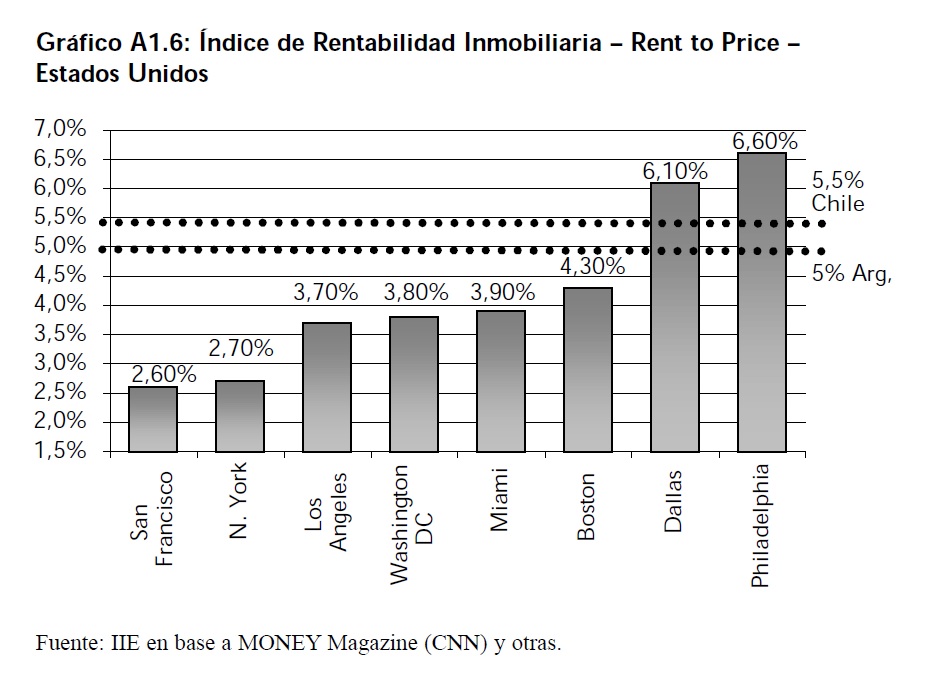

En el Gráfico A1.6 se observa el valor de este indicador para varias ciudades de Estados Unidos (considerando datos del año 2005), mostrando la posibilidad de una �Burbuja Inmobiliaria� en alguna de ellas. Un bajo valor de este índice implica que el alquiler no guarda correspondencia con el precio de venta del inmueble, ya sea por un alto valor de este último o una renta baja. Nótese como la situación de Argentina se asemeja a aquella que se observa en ciudades como Dallas o Philadelphia, en donde la especulación inmobiliaria y el riesgo de burbuja son menores a localidades como Nueva York o San Francisco.

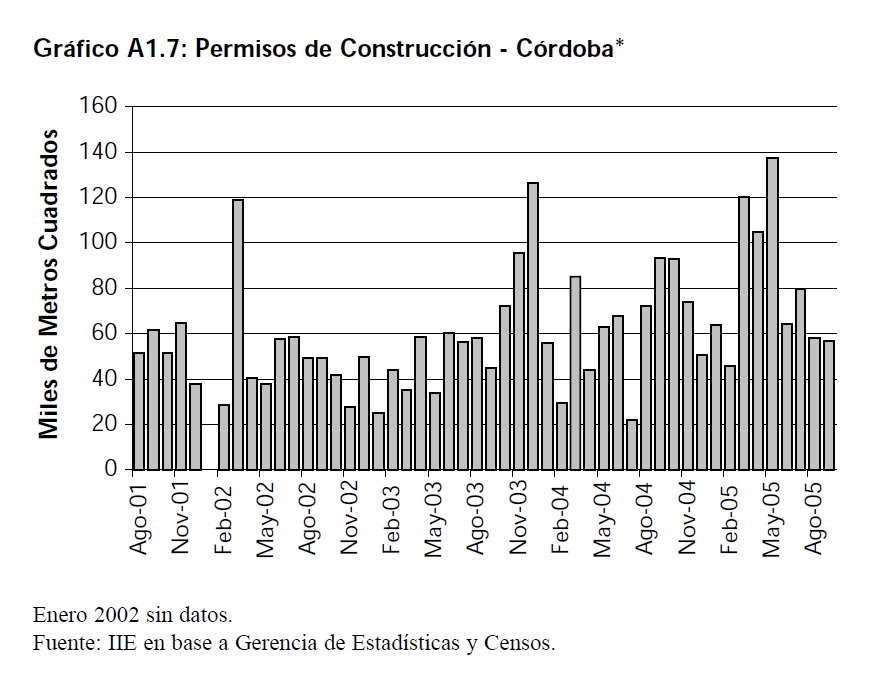

A1.5 Situación en Córdoba

En la ciudad de Córdoba, al igual que en Argentina, el sector de la construcción está mostrando una buena performance. En el Gráfico A1.7 se observa la evolución de los permisos para construir en metros cuadrados, que durante 2005 mostraron un fuerte crecimiento en relación a años anteriores. Esto puede observarse en la cantidad de obras iniciadas o proyectadas para iniciarse en los próximos meses.

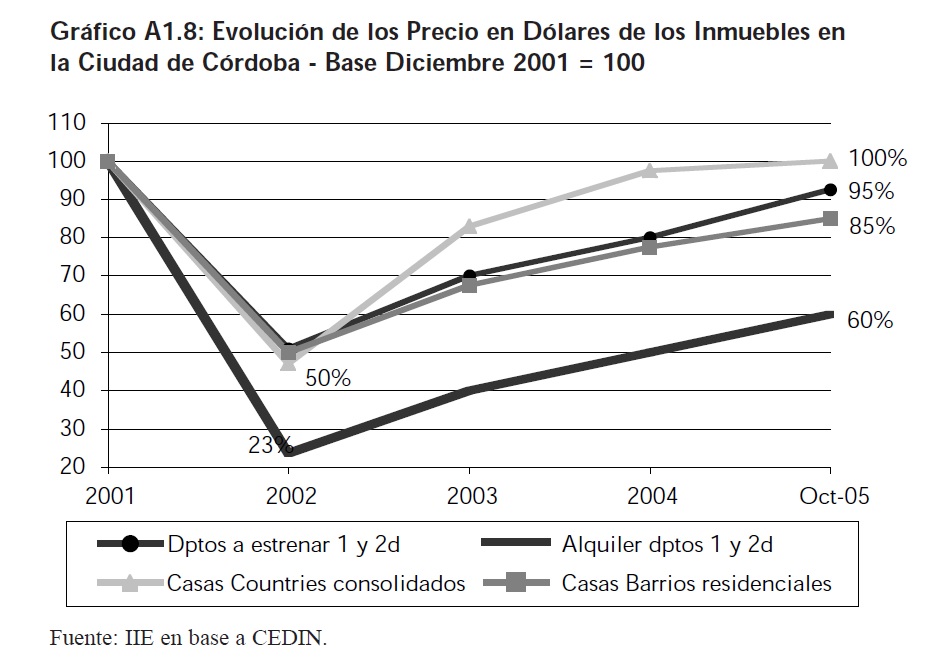

Así como la construcción creció en gran medida en la ciudad de Córdoba, desde 2001 también se puede observar que los precios de los inmuebles han logrado repuntar y ya se encuentran cercanos a los niveles vigentes antes de la crisis. Dentro de este marco, se destaca la velocidad de recuperación para los precios de los departamentos, aunque en general se observa un fuerte dinamismo en todos los inmuebles.

Sin embargo, la evolución de los Alquileres no ha mostrado igual dinamismo. En efecto, mientras que los precios de venta de los inmuebles están próximos a los niveles registrados durante 2001 (previo a la crisis), actualmente los alquileres se encuentran aproximadamente un 40% por debajo de dicho valor. Esta es una clara señal de la depreciación en la que están sumergidas las rentas por alquileres en la ciudad de Córdoba y que seguramente tenderán a estabilizarse en los próximos meses.

A1.6 ¿Hay Posibilidades de una Burbuja inmobiliaria en Argentina.

En base al análisis de los datos presentados, se puede concluir que en el corto plazo no hay riesgo de una Burbuja Inmobiliaria en Argentina. Esta conclusión surge de analizar los diversos factores y observar que:

� Los precios de Argentina continúan siendo bajos en comparación con el resto del mundo.

� Se compran viviendas caras, con detalles de lujo, sin crédito y como sustituto a una colocación financiera en el mercado local, pero no existe un proceso generalizado de aumento en la demanda total.

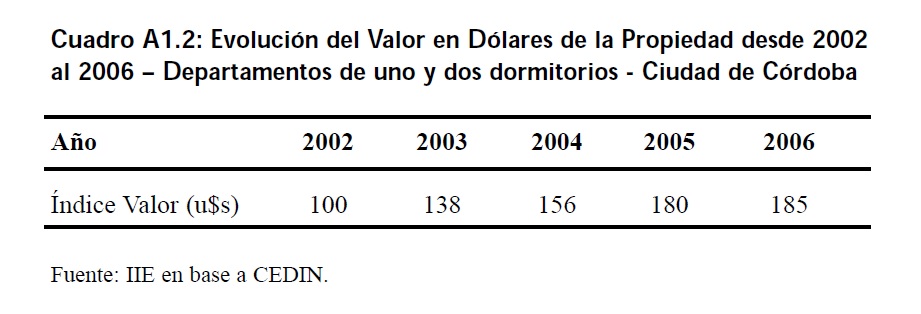

� Las compras no son genuinas, es decir no se compran viviendas con el objetivo de habitarlas, sino que son sustitutivas de ahorro. Los Cuadros A1.2 y A1.3 exponen claramente la rentabilidad de la inversión en inmuebles, lo cual demuestra que la compra de los mismos sustituye el ahorro en el sistema financiero brindando una cierta rentabilidad.

� En la Argentina, la demanda por inmuebles continúa siendo favorable, especialmente en lo referido a viviendas. Por lo tanto, todavía hay un cierto margen para contrarrestar la enorme cantidad de inmuebles ofrecidos.

� El mercado aun mantiene su desconfianza en el sistema financiero: a pesar del aumento en las tasas de interés de los depósitos, los ahorristas aún consideran a la inversión en inmuebles como una alternativa más segura por lo que seguirán destinando sus fondos al sector.

Los precios en el sector inmobiliario se están aproximando a su techo (valor máximo), y se espera que en los próximos años se produzca un cierto amesetamiento, pero difícilmente estos disminuyan en el corto plazo.

El mercado aún observa una demanda agregada creciente, a pesar de que la oferta también se está incrementando a elevadas tasas, especialmente en determinados rubros y zonas en donde ya se observa un exceso en la cantidad de inmuebles ofrecidos, por lo que es de esperar una leve disminución en dichos valores. Sin embargo, este hecho no implica la existencia de una burbuja ni tampoco que se vaya a generar una baja generalizada en los precios

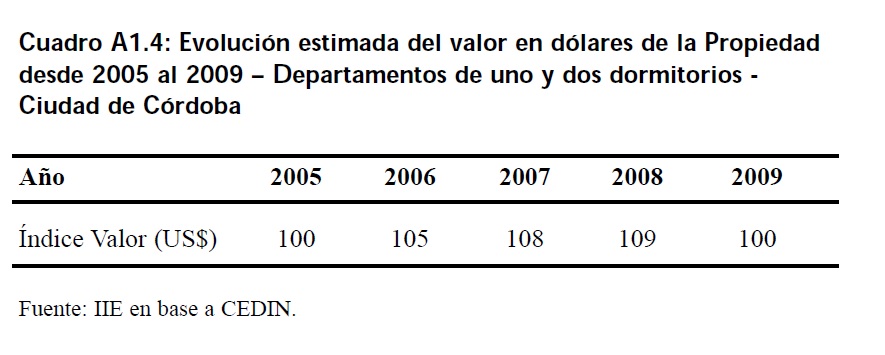

En 5 años, la revalorización de la propiedad fue del 85% en dólares sobre el valor inicial, lo cual es una muestra de la rentabilidad de la inversión en inmuebles en los últimos años. Pero, como se muestra en el Gráfico A1.8, este incremento sustancial en los precios se debe a una recuperación de los mismos luego de la crisis, y no a un fenómeno de aumento de demanda masivo que pueda llevar a generar una burbuja inmobiliaria.

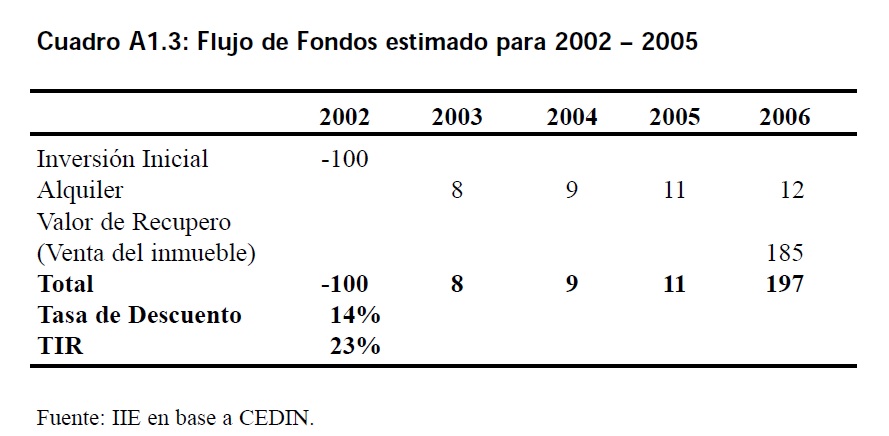

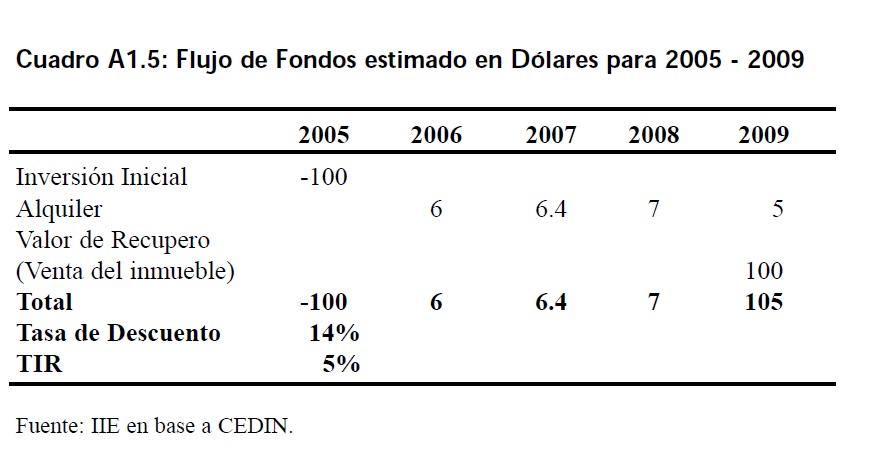

A través del flujo del Cuadro A1.3 se calcula el rendimiento de la inversión en el sector inmobiliario. Considerando una inversión inicial en el año 2002 en la que se compró un bien inmueble a un valor 100, se estima que en un período de cinco años se obtuvo una tasa media anual de rentabilidad del 23% en dólares.

En los Cuadros A1.4 y A1.5 se presenta una estimación de la evolución de los precios y la rentabilidad para los próximos cinco años.

De acuerdo a la evolución estimada para los precios de los inmuebles en los próximos años, se verifica lo antes dicho en cuanto a un posible amesetamiento en dichos valores, aunque no existen expectativas firmes de que disminuyan y menos de que se produzca una Burbuja Inmobiliaria en el mediano plazo.

A pesar de que la rentabilidad puede disminuir, esta seguirá siendo positiva en los próximos años. Se estima una tasa interna de retorno del 5% en dólares, para los próximos cinco años.

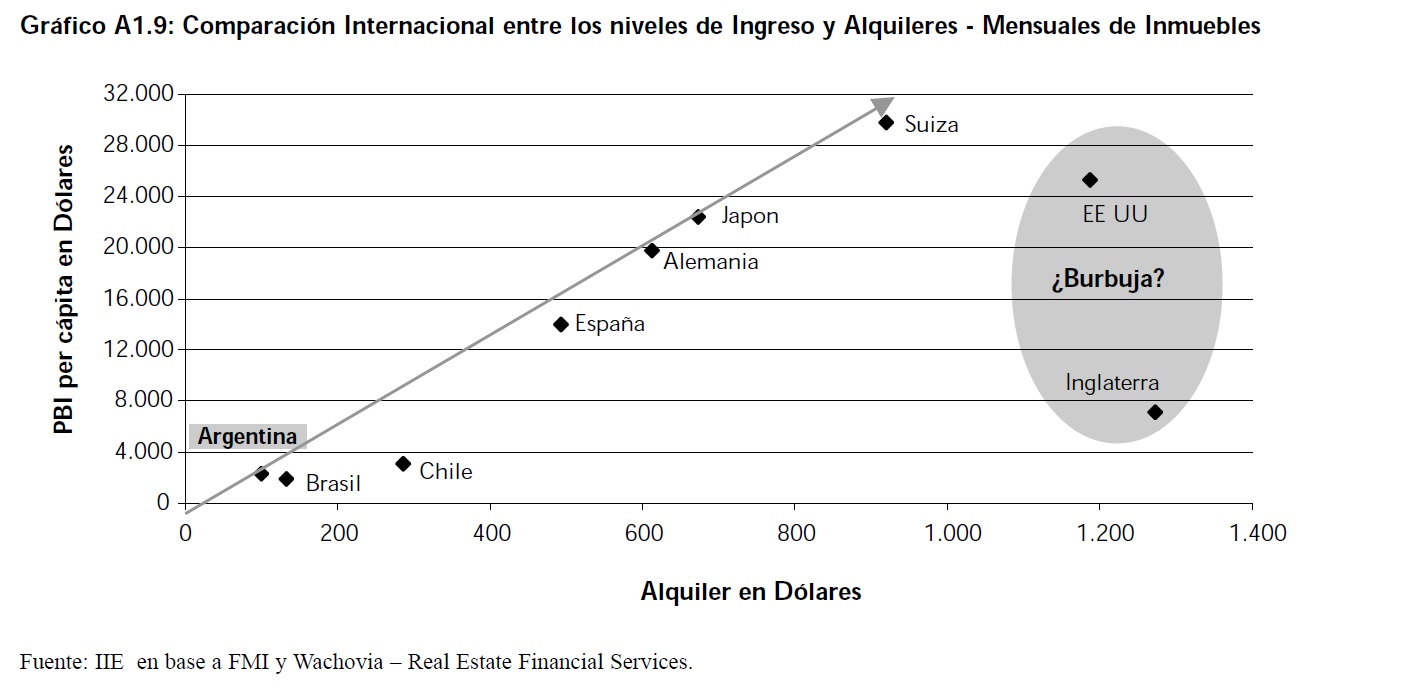

Para Finalizar, el Gráfico A1.9 puede contribuir a explicar la baja probabilidad de una Burbuja Inmobiliaria en Argentina, comparando la evolución de los ingresos per cápita respecto del valor de los alquileres en distintos países del mundo1. La diagonal trazada indica que se mantiene la relación que corresponde al �PBI per cápita/Alquileres� para Argentina.

Como se observa, Japón, Alemania y Suiza presentan valores que las ubican en una relación de equidad entre el PBI per cápita y los alquileres de nuestro país , lo que significa que los niveles mayores de alquileres se corresponden con mayores niveles de ingreso per cápita. Sin embargo, Estados Unidos e Inglaterra muestran valores de alquileres mayores a los que se corresponderían con su nivel de ingreso, lo que estaría mostrando la posibilidad de que se produzca una Burbuja Inmobiliaria en dichos países.

El valor de los alquileres en Argentina continúa siendo bajo en relación a los valores que se observan en las principales urbes del mundo y con una alta correlación respecto del PBI per cápita del país, confirmando la baja probabilidad de existencia de una burbuja.

1 Se toman valores de Alquileres de departamentos de uno y dos ambientes y PBI para el año 2003.

Anexo 2: ¿Cuál es el rol del BCRA en la aceleración de la Inflación?

Durante el año 2005 la variable macroeconómica más destacada, luego del fuerte crecimiento del PBI, resultará con certeza la inflación. En este sentido, desde diversos ámbitos se ha discutido el rol que tanto el BCRA como su política monetaria han ocupado en la aceleración de la inflación. El análisis de los principales agregados y su comparación internacional alejan las sospechas de que el aumento de precios en Argentina se trate de un fenómeno puramente monetario.

A2.1 La Política Monetaria Post Devaluación

Desde el año 2003, y una vez superados los principales efectos negativos de la devaluación, el mantenimiento del tipo de cambio nominal en niveles elevados parece constituir el objetivo central de la política monetaria. El establecimiento de estas metas coincide con un periodo de amplio superávit comercial, lo que representa un volumen considerable de divisas ingresando a la economía y presionando para una apreciación de la moneda local. En este contexto, la autoridad monetaria se ve obligada a absorber este exceso de dólares mediante su compra lo que resulta en un ampliación de la cantidad de pesos disponibles en el mercado. Esta expansión en la cantidad de monedas y billetes es la principal fuente de críticas hacia el BCRA. Algunos detractores del Banco Central basan sus temores en una conocida relación macroeconómica que vincula la oferta de dinero con el aumento de precios en forma directa: la teoría cuantitativa del dinero.

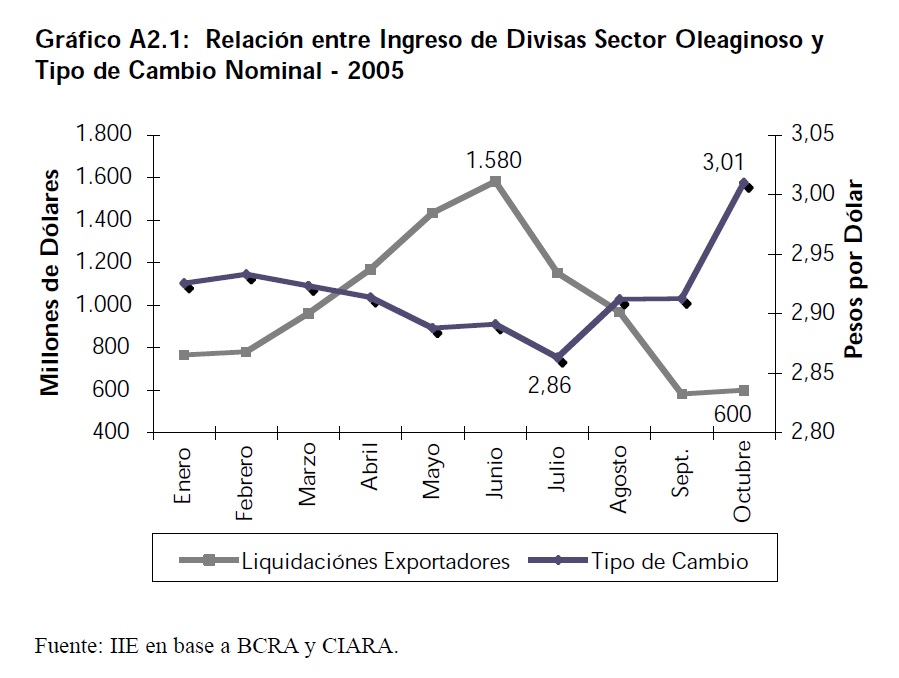

El Gráfico A2.1 presenta la alta correlación negativa que existe en la actualidad entre la entrada de divisas por exportaciones y el valor del Dólar. Nótese el comportamiento altamente estacional de las liquidaciones de los exportadores las cuales se concentran principalmente entre los meses de Marzo y Agosto. Este pico de liquidaciones ocasiona un exceso de oferta de Dólares en el mercado de cambios, el cual de no ser equilibrado tendería a apreciar el tipo de cambio. La política oficial de mantener el valor de la moneda estadounidense en un nivel elevado exige una alta emisión monetaria.

En consecuencia, desde el año 2003 la cantidad de dinero primario1 de la economía viene incrementándose de manera vertiginosa, si bien a tasas decrecientes. En 2003 la emisión monetaria inyectó en el sistema unos $17.000 millones, en 2004 este valor fue de aproximadamente

1 El dinero en su forma primigenia, es decir, la Base Monetaria. La Base Monetaria incluye el dinero circulante � billetes y monedas + efectivo en Bancos- y el efectivo depositado en el BCRA por las entidades financieras.

$6.100 millones y en los primeros 9 meses del año 2005, el incremento fue menor a los $1.000 millones. A partir del primer trimestre del año 2005, y como consecuencia de la aceleración que se comenzaba a detectar en el aumento de los precios minoristas, la autoridad monetaria decidió incrementar los esfuerzos para contener la expansión monetaria. Vale aclarar que esta medida no tuvo lugar para frenar la inflación, ya que el BCRA no era el causante de ella, sino para evitar que una gran liquidez reinante colaborara al sostenimiento de la inflación en el tiempo.

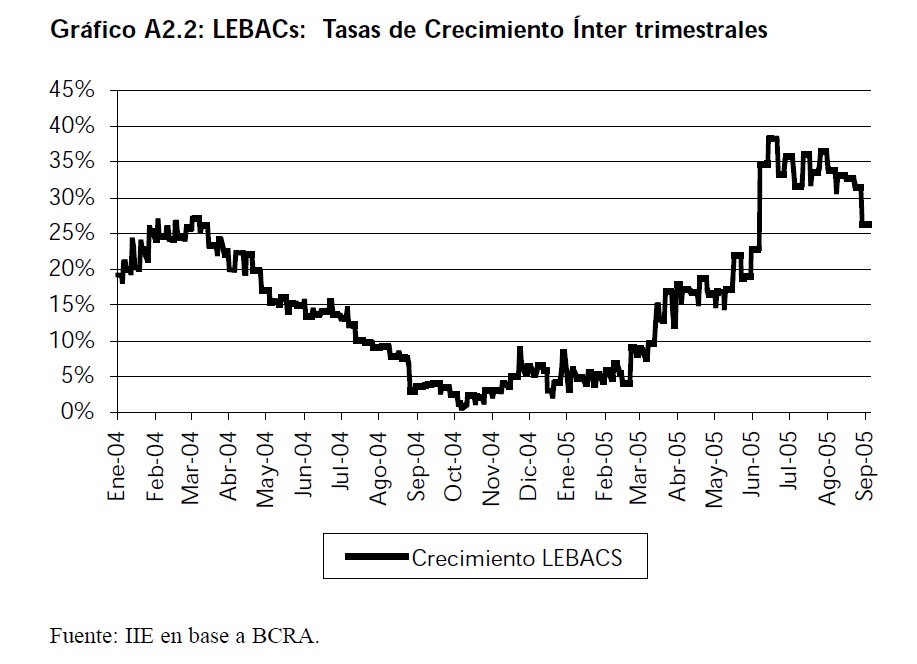

El método para absorber esta mayor cantidad de Pesos, sin dejar caer el valor del Dólar, fueron las Letras del Banco Central (Lebacs). El crecimiento experimentado por el Stock de estos instrumentos sirve como parámetro del esfuerzo del BCRA para contener la expansión de dinero primario.

Se aprecia en el Gráfico A2.2 el aumento en la velocidad de absorción de Pesos por parte del Banco Central a partir del primer trimestre del 2005, coincidiendo con el período de aceleración en el aumento de precios. Ellos demuestra la clara política antiinflacionaria que, dentro de sus limitaciones, viene implementado el BCRA.

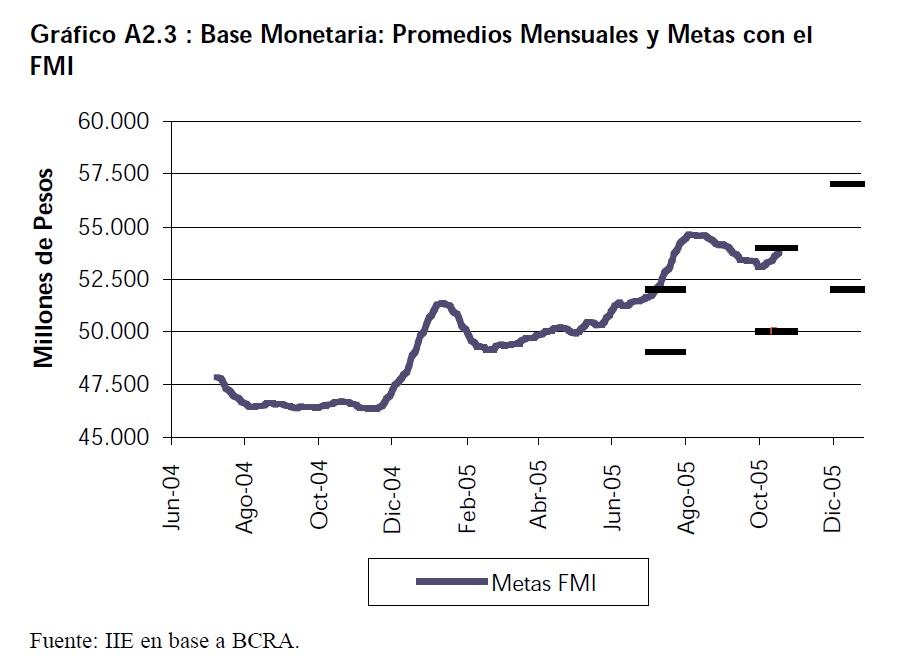

Estas medidas tendientes a reducir los mecanismos monetarios de expansión de la inflación conllevan una Base Monetaria creciendo a tasas más moderadas, si bien aún positivas. Un hecho positivo para destacar de emisión monetaria durante 2005 ha sido que su crecimiento finalmente, y tras mucho esfuerzo, se ha podido ajustar a las exigencias del FMI. El Gráfico A2.3 presenta el promedio mensual del stock de la Base Monetaria (medida utilizada para controlar el cumplimiento del programa monetario) y las metas estipuladas en los acuerdos con el FMI. Vale decir que, a pesar de la férrea posición del Gobierno de mantener el tipo de cambio cercano a una relación de tres Pesos por Dólar, la emisión de Pesos se encuentra controlada y dentro de las metas establecidas por el Programa Monetario 2005. Ello estaría indicando que no se ha producido un aumento descontrolado en la emisión monetaria el cual pudiera estar acelerando fuertemente la creación de medios de pago. Si bien es cierto que este manejo del tipo de cambio con fines más acordes a la política fiscal que a la monetaria no se condice con una autoridad monetaria independiente, la independencia del BCRA no es el tema principal de este anexo.

A2.2 Incremento de la Oferta Monetaria

Pero esta ampliación en la Base Monetaria impone un incremento en la cantidad de dinero total de la economía, es decir, incrementó el M32 a través del efecto del multiplicado monetario.

En efecto, es esta ampliación en la oferta de medios de pagos lo que desde diversos ámbitos se ataca como una de las probables causas de la inflación actual.

Recuadro A2.1: Teoría Cuantitativa del Dinero

Esta relación establece que la inflación está directamente relacionada con un aumento en la cantidad de dinero ofertado en la economía. Sus supuestos principales, según la primera teoría dada por Irving Fisher en 1911, son:

M.V=P.Q

donde:

M= Es el Stock de dinero (o medios de pago�M3) en circulación

V= La velocidad de circulación del dinero � es igual a 1/k; siendo k la proporción de P.Q que las personas desean mantener en forma de dinero.

P= Nivel de precios

Q= Volumen de transacciones económicas realizadas en un periodo de tiempo.

P.Q= Y es decir, el PBI en valores corrientes.

Esta identidad explica la relación que existe entre la cantidad de dinero en circulación y el valor nominal de las transacciones que se le llama: Velocidad de circulación del dinero.

Los autores clásicos creían que tanto el volumen de las transacciones (Q; el PBI en términos constantes) que se realizan en la economía, como la velocidad de circulación del dinero dependían de aspectos tecnológicos e institucionales, lo cual hacia suponer que los valores de equilibrio de ambas variables eran relativamente constantes. Esto llevo a postular que las variaciones en el nivel de precios son proporcionales a las variaciones de la cantidad de dinero, es decir:

![]()

Reordenando los términos, esta relación se puede rescribir de la siguiente manera:

(M / P). V = Q

en donde resulta que, la Oferta Monetaria Real, ante una velocidad de circulación constante, se relaciona directamente con el Volumen de transacciones económicas. Durante los primeros meses luego de las devaluación, una de las consecuencias directa de la terrible crisis financiera desatada fue la mayor preferencia por liquidez de los agentes económicos, es decir, existía temor en atesorar dinero en los bancos y se prefería mantener estos saldos fuera del sistema.

2 M3 es la definición más amplia de la oferta de dinero. Además de Billetes y Monedas incluye algunos activos financieros menos líquidos pero que son utilizados como medio de pago: depósitos en cuentas a la vista y otros tipos de activos y depósitos de corto plazo.

Esta característica determinó que el Multiplicador Monetario, es decir, la conexión entre la emisión monetaria del BCRA y la oferta monetaria, alcanzara valores bajos perdiendo prácticamente su utilidad. Debido a estas mayores preferencia por liquidez, durante algunos meses el crecimiento en la Base Monetaria fue mayor al de la Oferta Monetaria. En la medida en que la crisis financiera fue evolucionando favorablemente, este multiplicador recobró su utilidad y no fue necesario ya un excesivo crecimiento de la emisión de Pesos. En efecto, el crecimiento en la oferta monetaria comienza a ser superior al crecimiento de la emisión monetaria, lo que marca una recuperación en la funcionalidad del multiplicador monetario.

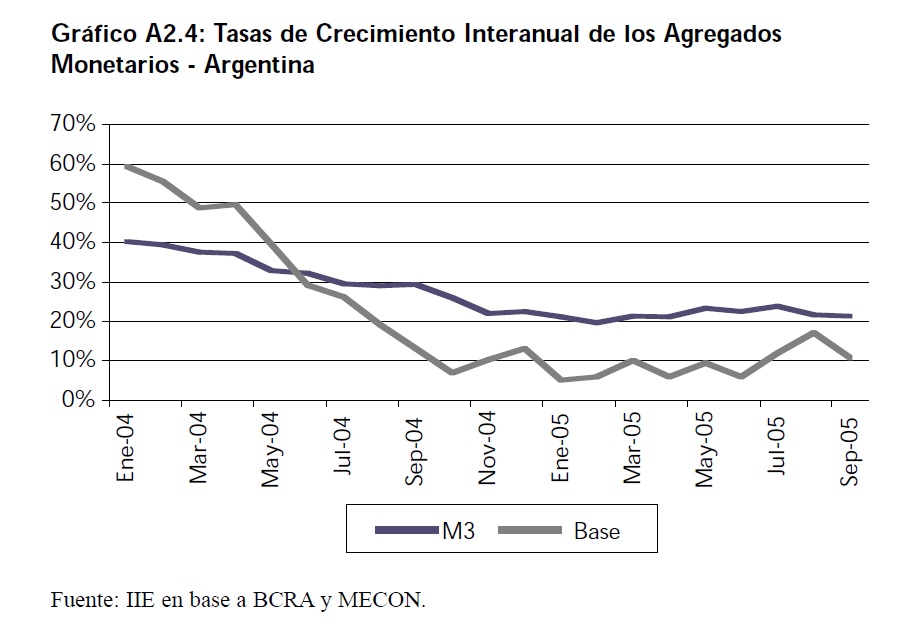

Desde comienzos del 2005 la tasa porcentual de incremento interanual en la Oferta Monetaria de Argentina se sitúa estabilizada alrededor del 20%. Para muchos analistas estas tasas constituyen un nivel demasiado elevado para nuestro país, lo que podría generar excesos de Oferta de Dinero y una posible inflación. ¿Es realmente este crecimiento en M3 el factor que puede estar por detrás del aumento de precios en Argentina. El apartado siguiente intenta aclarar este punto.

A2.3 Comparación Internacional

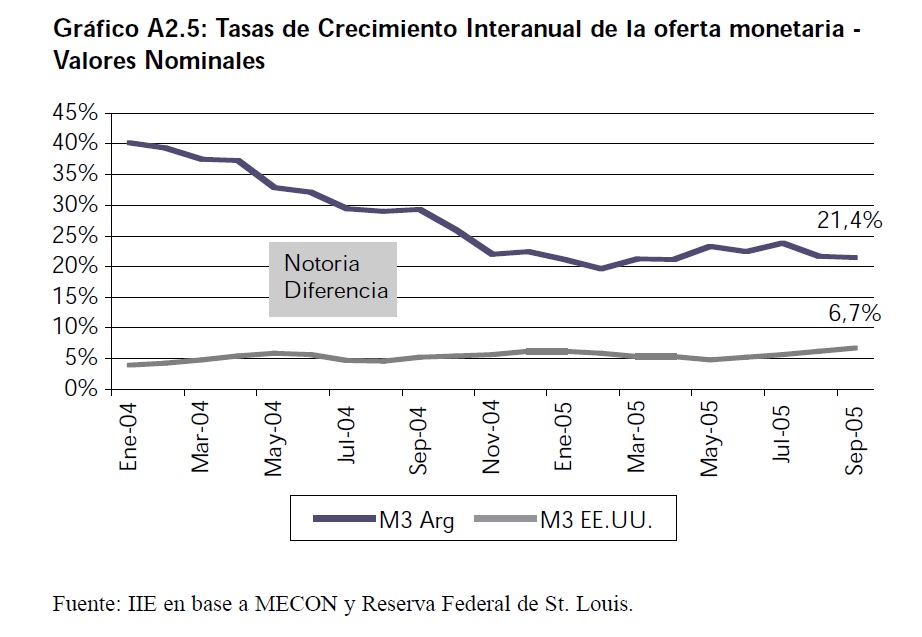

Una comparación con otros países puede resultar muy útil para responder a esta inquietud. El Gráfico A2.5 presenta la evolución de las tasas de crecimiento interanual de los agregados monetarios nominales tanto para los EE.UU. como para Argentina. La notoria diferencia verificada entre estas tasas de crecimiento puede ser una de las razones que lleva a muchos analistas a criticar la política del BCRA.

Pero recuérdese que la Teoría Cuantitativa del Dinero se basa en supuestos muy fuertes, los cuales no siempre necesariamente se presentan conjuntamente:

� Pleno empleo de los recursos (lo que frente a la teoría cuantitativa implicaría que el volumen de producción, PBI, no variaría).

� Una velocidad de circulación del dinero estática.

Siendo de esta manera, que estos supuestos están más emparentados con la situación macroeconómica de los EE.UU. que a la de Argentina. En efecto, y como se detalló a lo largo del Capitulo 3, la situación Argentina se caracteriza principalmente por un alto desempleo de algunos factores, en especial el Trabajo. A su vez, en la primer sección del Capitulo 7 se detalla también como las preferencias de los agentes económicos luego de la crisis de 2002 se volcaron hacia una mayor liquidez, lo que implica una velocidad de circulación del dinero significativamente menor a la preexistente.

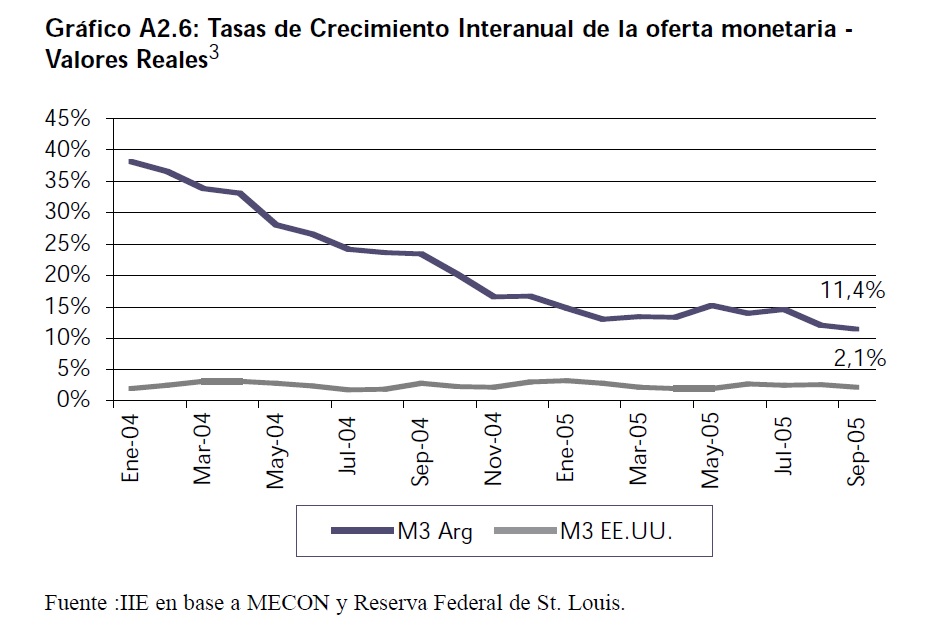

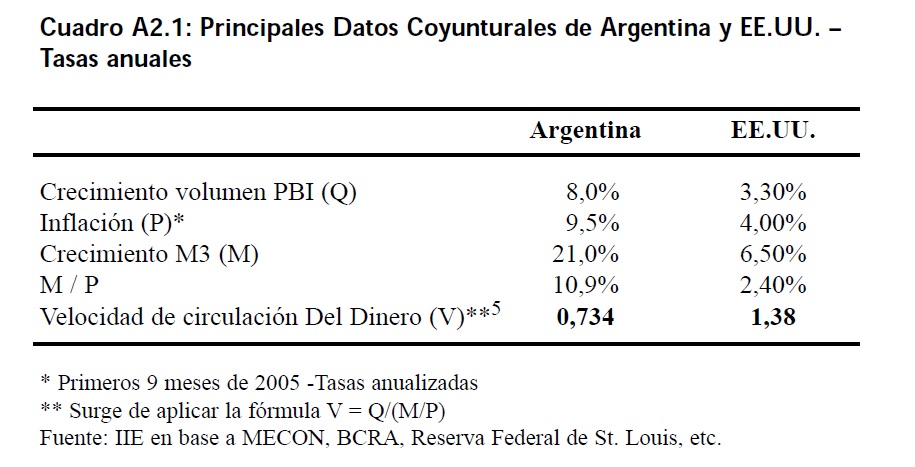

Con estas breves aclaraciones respecto a las realidades de ambas economías, la americana y la argentina, se presenta una última relación que terminará de aclarar todas las dudas existentes en materia de la responsabilidad del BCRA en la inflación. El Gráfico A2.6 muestra el mismo comportamiento de los agregados monetarios de ambos países, pero descontando el efecto de la inflación. Adicionalmente se incorpora al análisis el Cuadro A2.1, el cual contiene los principales datos coyunturales de los países considerados.

Del estudio de los datos presentados se desprenden algunas conclusiones interesantes. Considerando la fórmula de la teoría cuantitativa, en su forma reordenada 4, estas conclusiones resultan más claras aún. Dados los crecimientos esperados para 2005 en los volúmenes de producto (Q), 8% en Argentina y 3,3% en los EE.UU, los valores de V que ajustan la ecuación son los contenidos en el Cuadro A2.1.

El hecho que la velocidad de la circulación de dinero calculado en este apartado para Argentina sea aproximadamente la mitad de aquel estimado para los EE.UU parece estar en línea con la realidad económica de ambos países. Como se mencionó a lo largo del Capítulo 7 y en el desarrollo de este mismo anexo, en Argentina las preferencias de dinero cash deben ser elevadas debido a la crisis de confianza remanente de la devaluación, lo que confirma el valor calculado.

En base a las estimaciones realizadas y a los datos presentados, se puede inferir que la política monetaria del BCRA se ajusta a la realidad económica post devaluación de mayor liquidez.

3 Descontado el efecto de la Inflación.

4 (M / P). V = Q

5 Vale recordar que estas estimaciones tiene un carácter puramente informativo y no intentar encontrar el verdadero valor de la velocidad de circulación del dinero en Argentina. Los valores alcanzados son meramente parte de un ejemplo, y deben ser considerados como tales.

En este sentido no parece razonable atribuir a la autoridad monetaria una gran cuota de respon sabilidad en la aceleración de la inflación de los últimos meses. Sin embargo, es importante monitorear el comportamiento de estas variables en los próximos meses debido a que un desajuste en estos equilibrios podría contribuir a un mayor aumento de precios. Adicionalmente, sería esperable que, en la medida en que los agentes retomen su confianza en el sistema bancario y la velocidad de circulación del dinero se incremente, el ritmo de crecimiento de la oferta monetaria se vea reducido.

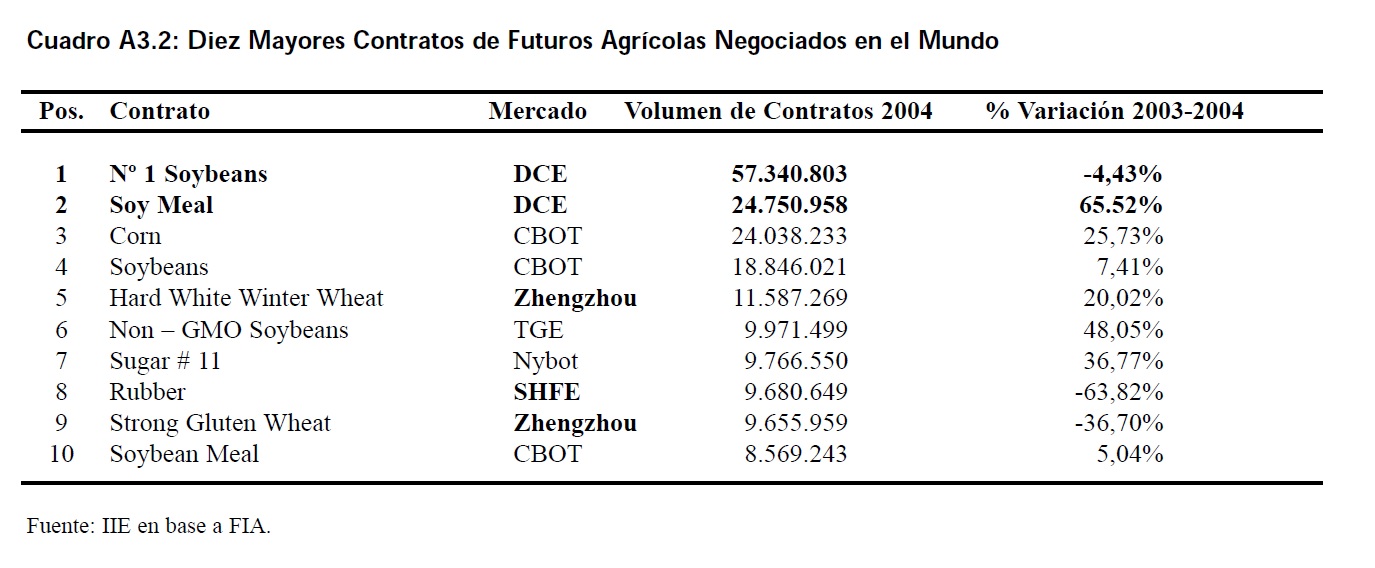

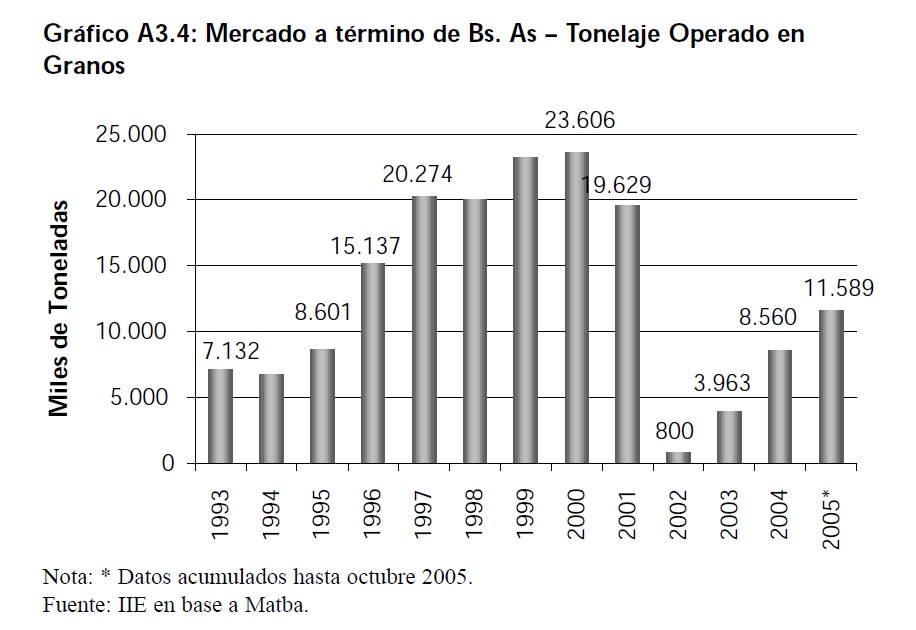

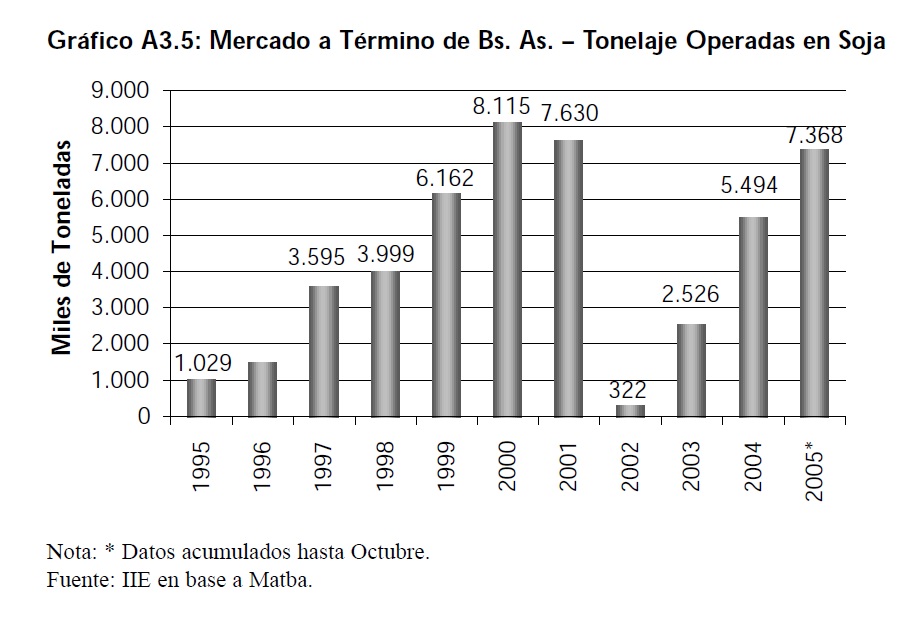

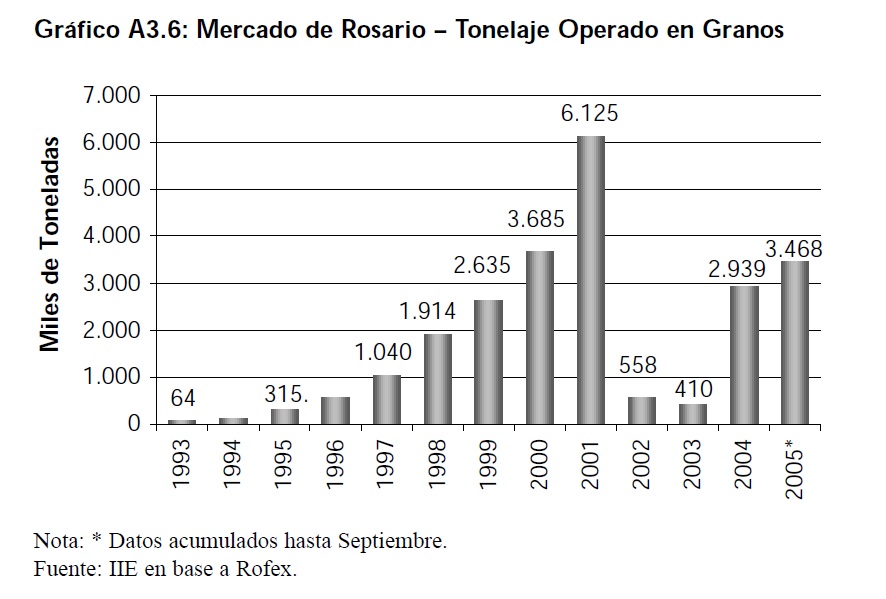

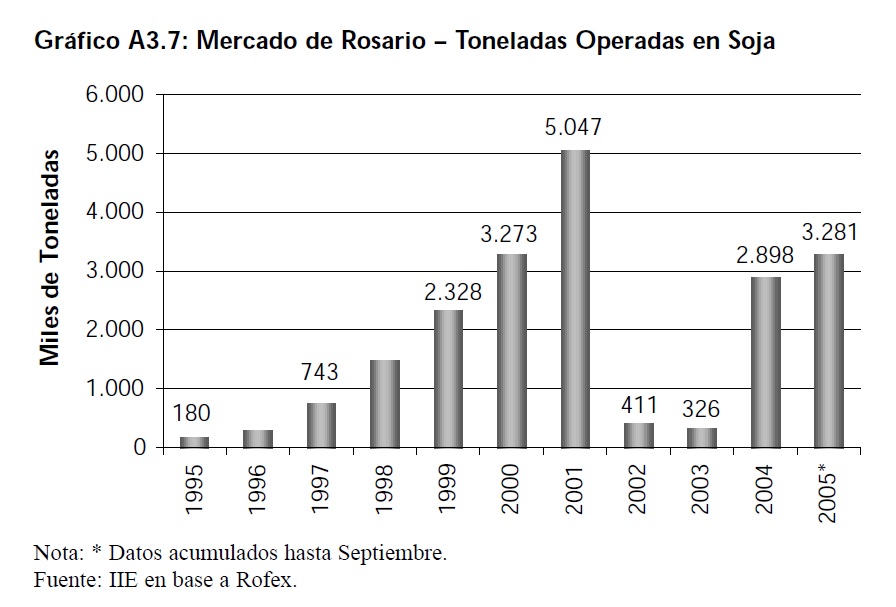

Anexo 3: Mercado de Derivativos Agrícolas

Para poder administrar el riesgo son indispensables los mercados de futuros. Estos constituyen una herramienta fundamental para la comercialización de granos. Proporcionan la ventaja de poder conocer en todo momento los precios estimativos que tiene la próxima cosecha, como disminuir el riesgo que genera una importante volatilidad en los precios.

Luego de la devaluación, el volumen de derivativos agrícolas comercializado en los mercado argentinos disminuyó de forma importante. Si bien se encuentran en un proceso de recuperación, los niveles operados son inferiores a los registrados en el período anterior a la crisis.

A3.1 Introducción