Balance de la

Economía Argentina

INVERSIONES

CAPÍTULO 5: INVERSIONES

Como resultado de la gran recesión de nuestro país iniciada en 1998 y la crisis generada por la salida de la convertibilidad, la inversión sufrió una fuerte disminución. A partir de fines de 2002 ésta variable muestra un proceso de recuperación. Dada la importante relación entre la inversión y el crecimiento de un país, es fundamental, crear el entorno adecuado para consolidar esa tendencia.

En éste capítulo se analizan las características del proceso de inversiones en Argentina con el objetivo de conocer la situación desde la cual se parte, con el desafío de generar las condiciones necesarias para impulsarla; luego se analizan cuales son sus determinantes y sobre cuáles de ellos puede influir el gobierno.

5.1 Inversiones Nacionales

5.1.1 Evolución y relación con el PBI

La Inversión en Argentina no ha tenido un comportamiento uniforme a lo largo del tiempo. Durante la década del setenta, tanto la inversión como el producto, mostraron tasas de crecimiento positivas, enmarcado en un contexto de inestabilidad política, economía cerrada y fuerte intervención del Estado. La década del ochenta estuvo caracterizada por un estancamiento del producto y disminución de la inversión. Desde 1990, dentro de un contexto de estabilidad de precios, apertura de la economía, desregulación, privatizaciones y reconocimiento y financiamiento de la deuda pública, tanto la inversión como el producto estuvieron caracterizados por un fuerte crecimiento.

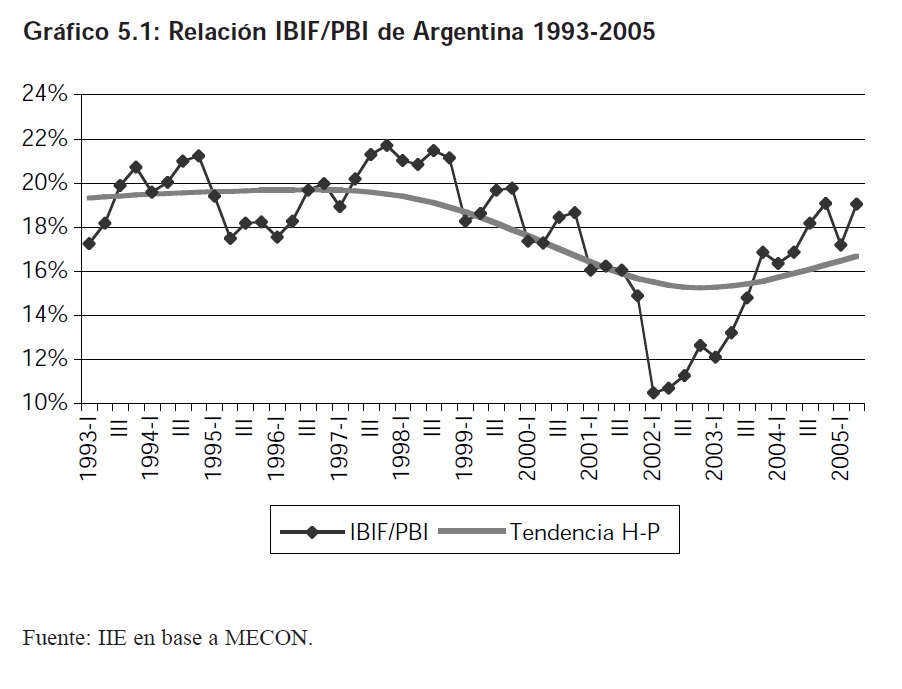

Entre 1993 y 1998 la inversión creció a una tasa promedio anual de 6,16% mientras que el producto lo hizo a una tasa de 4,03%. Con el inicio del proceso recesivo en 1998, la inversión fue una de las variables más golpeadas, mostrando una fuerte tendencia decreciente de su participación en el producto de la economía. En el año 2002 la IBIF en nuestro país fue de $ 26.532.874 miles de pesos de 1993, representando sólo el 11,2% del producto. A partir de allí comenzó un importante proceso de recuperación. La inversión creció a una tasa promedio anual de 36,2% entre 2002 y 2004, mientras que el producto lo hizo a una tasa de 8,9 %.

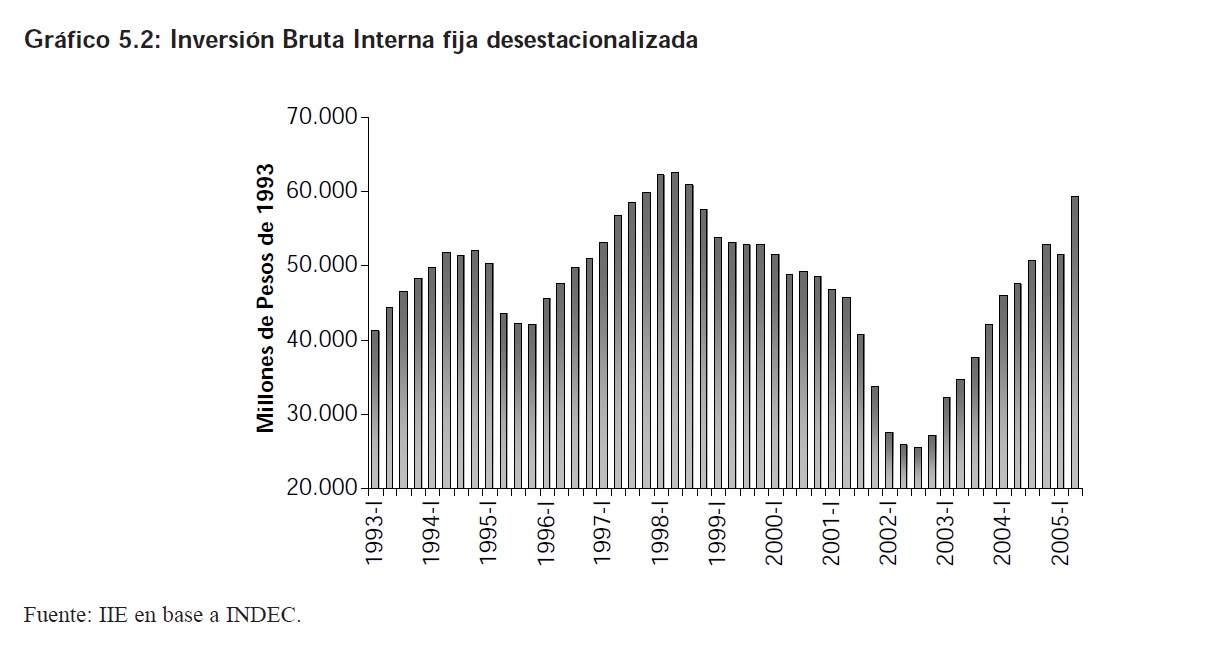

Analizando más en detalle los datos de éste último período, como se puede observar en el Gráfico 5.2, la IBIF comenzó a recuperarse a partir del tercer trimestre de 2002 mostrando incrementos trimestrales permanentes hasta finales de 2004. Si bien en los primeros tres meses del año 2005 se observa una caída de 2,6% respecto al trimestre anterior; entre abril y junio tuvo un importante aumento (15,2%).

El monto de IBIF registrado en éste último trimestre es similar al de finales de 1997, medido en términos constantes. A pesar de la recuperación de la proporción del producto destinada a inversión -la cual en el segundo trimestre de 2005 fue del 19% contrastando fuertemente con el mínimo valor registrado hace tres años- resta mucho por hacer.

China, desde hace más de dos décadas, invierte montos superiores al 35% de su producción alcanzando ésta proporción en 2004 un valor cercano al 45%. En promedio los países de la OECD destinan a inversión montos superiores al 20%. Chile, nuestro país vecino, mantiene la relación en valores superiores al 20%, desde hace más de quince años. Dados los conocidos beneficios de lograr un crecimiento basado en la inversión, uno de los desafíos que se presenta en el país es lograr aumentar la relación inversión - producto y mantenerla en el tiempo. Las políticas que puede implementar un gobierno para lograr lo anterior se analizaran en el último punto de este capítulo.

5.1.2 Stock de Capital, Uso de Capacidad Instalada e Inversiones

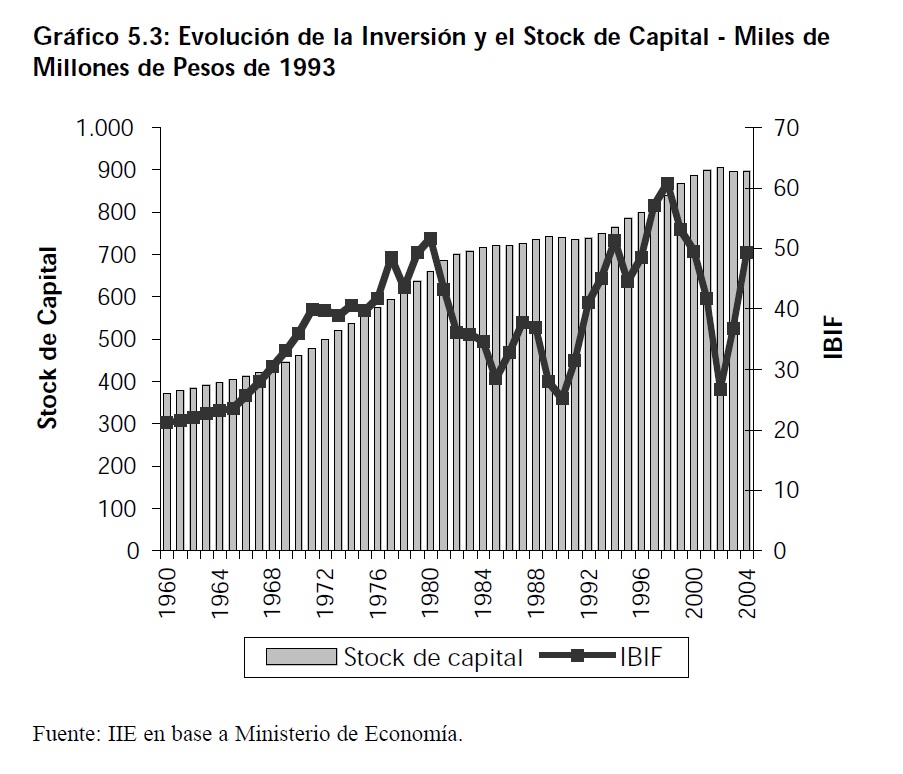

El stock de capital de una economía se define como el conjunto de activos durables, reproducibles y tangibles utilizados en la reproducción de otros bienes y servicios. Al ser uno de los principales factores de producción, la acumulación del mismo explica gran parte del crecimiento económico de largo plazo.

Como se puede observar en el Gráfico 5.3, en la primera etapa del período bajo análisis la inversión muestra un fuerte incremento. El stock de capital crece a una tasa promedio anual del 4% entre 1970 y 1978. Durante la década del ochenta el stock de capital, tiende a �estancarse� presentando algunos años de inversión neta negativa (1986, 1990, 1991). Durante la década del noventa, si bien se observa un proceso de acumulación de capital, el mismo crece a una tasa menor que en los setenta (2% promedio anual entre 1992 y 1998).

A partir de 1998 las inversiones comenzaron a disminuir, llegando en el año 2002 a ubicarse por debajo de los niveles de reposición y mantenimiento de máquinas y equipos existentes. Apesar de ello en el año 2003 la producción pudo recuperarse haciendo mayor uso de la capacidad instalada que se encontraba ociosa.

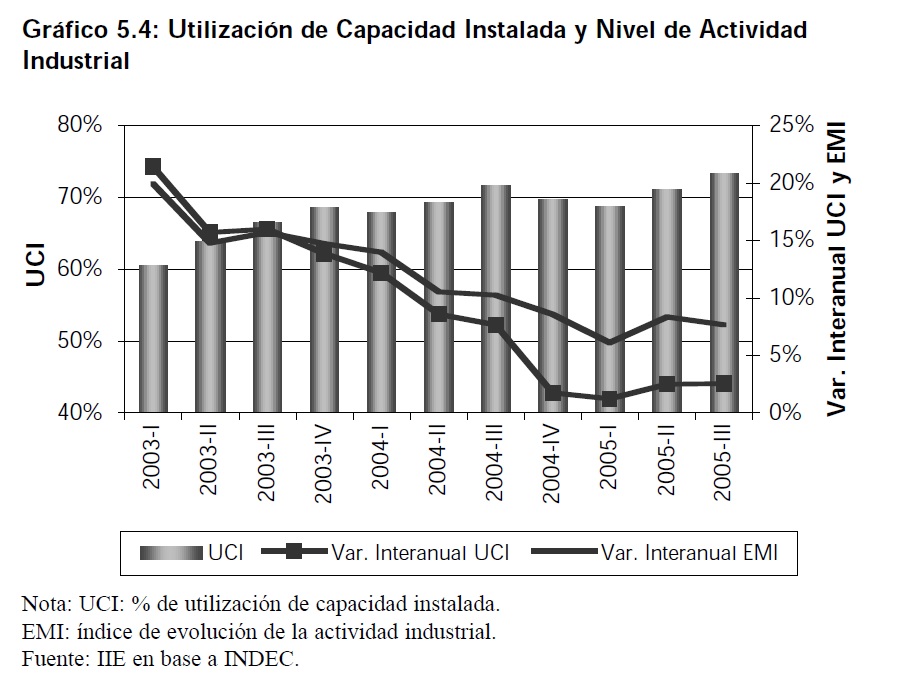

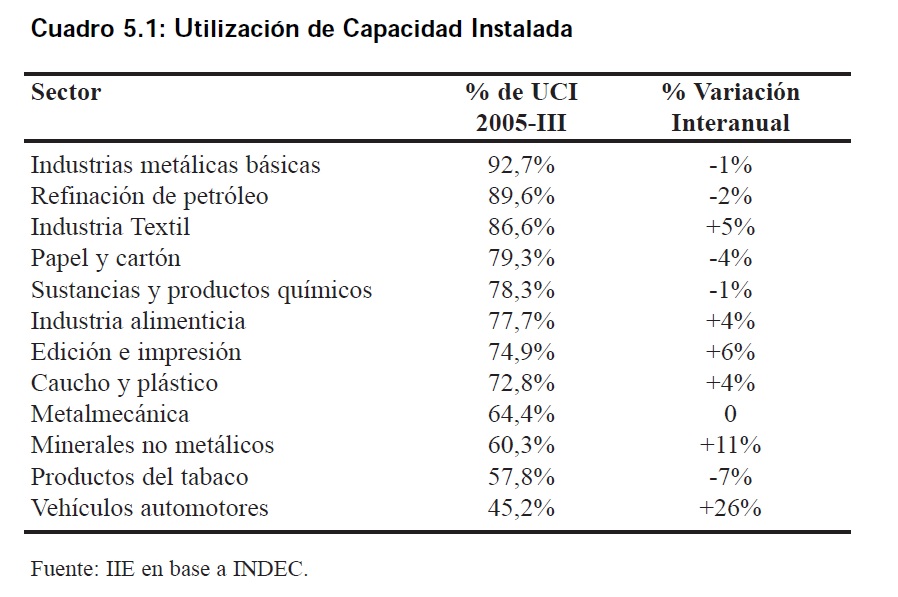

Como se observa en el Gráfico 5.4, a partir del año 2002, se registra en la industria una tendencia creciente en los niveles de utilización de capacidad instalada alcanzando el 73% en el tercer trimestre del 2005. Al analizar en forma conjunta la evolución de la producción y de la utilización de capacidad instalada, se puede observar que ésta última tiene una mayor variación interanual que la producción hasta el segundo trimestre del 2003, revirtiendo luego ese comportamiento.

El mayor incremento en la producción, bajo el supuesto de que la industria presenta rendimientos constantes a escala, sugiere que el sector industrial estaría registrando inversiones que aumentan su capacidad productiva.

Si bien en términos agregados la industria presenta un nivel de utilización de capacidad instalada moderado, conjuntamente con una tendencia a incrementar la capacidad productiva, no todos los sectores se comportan de igual manera. Dentro de los sectores que presentan un nivel de utilización de capacidad instalada mayor a la del promedio de la industria existe un grupo de sectores que muestran indicios de estar recibiendo inversiones que le permitirían incrementar su capacidad de producción. �stos son los secores de refinación de petróleo, industria alimenticia, y la de sustancias y productos químicos.

Los sectores más comprometidos en cuanto a las posibilidades de aumentar su producción y que no muestran una tendencia a incrementar su stock de capital son las industrias metálicas básicas y la industria textil.

Los sectores que tienen mayor margen para responder a incrementos en la demanda sin realizar inversiones más allá del nivel de reposición son la industria automotriz, la industria del tabaco, y la de minerales no metálicos.

5.1.3 Composición

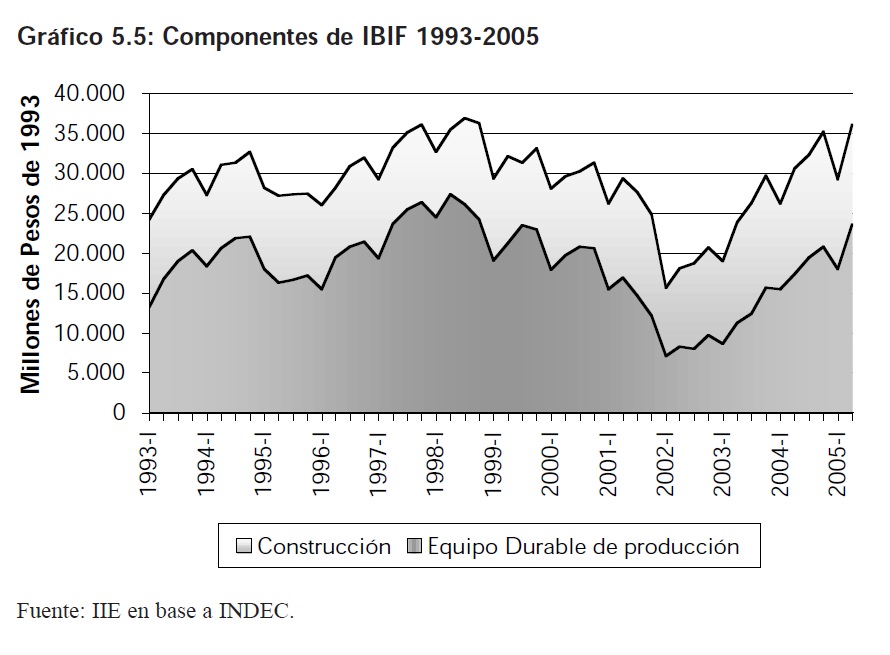

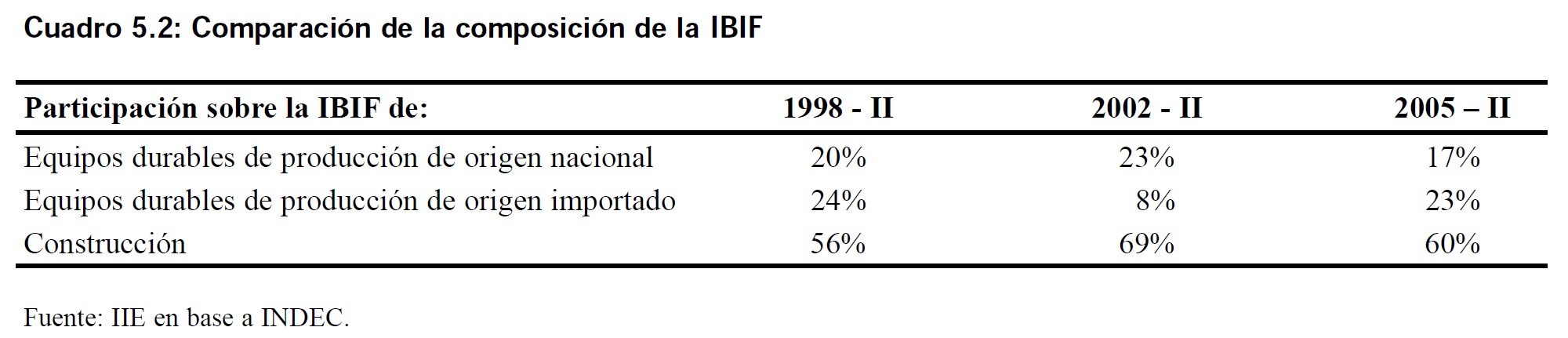

Hasta ahora solo se han analizado los volúmenes de inversión pero no se puede pasar por alto el comportamiento de su composición. La inversión bruta interna fija (IBIF), mide el valor de los bienes y servicios de producción nacional e importados destinados a la incorporación de activos fijos por parte de las empresas y de las familias. La misma se divide en dos grandes grupos, construcción y equipos durables de producción, éste último componente se subdivide en equipos de origen nacional e importados. En el Gráfico 5.5 se puede observar que la evolución reciente de la inversión responde a incrementos en todos sus componentes.

La inversión en construcción muestra un fuerte aumento luego de la salida de la convertibilidad llegando a representar el 69% del total invertido en el año 2002. A

partir de allí su crecimiento se produce a ritmo más lento que el de la compra de equipos durables de producción. Si bien éste último componente está recuperando su participación dentro de la inversión, todavía realiza una contribución menor a la de 1998.

La compra de equipos durables nacionales e importados tuvieron un crecimiento de 11% y 62% respectivamente en el segundo trimestre de 2005 en relación a igual trimestre del año anterior, por su parte el componente de construcción tuvo un crecimiento del 18%. La importante recuperación de la inversión en quipos de origen importado, en los primeros dos trimestres de 2005, le permite realizar aportes a la IBIF similares a los que presentaba en 1998.

5.1.4 Importación de bienes de capital

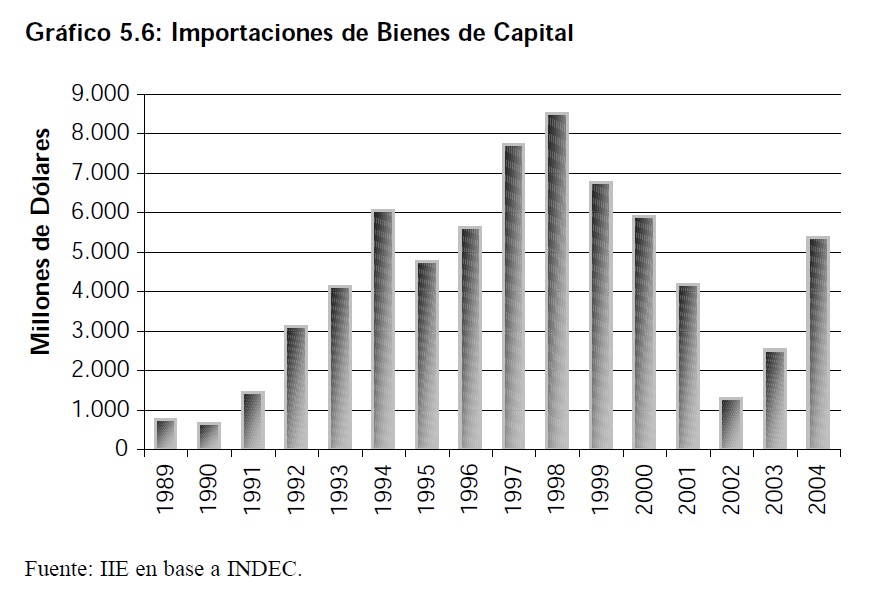

Las importaciones de bienes de capital se vinculan usualmente a un proceso de actualización tecnológica. Durante la década del noventa las mismas se incrementaron fuertemente. Con la devaluación, y el consecuente encarecimiento relativo de los bienes importados, sufrieron una importante caída.

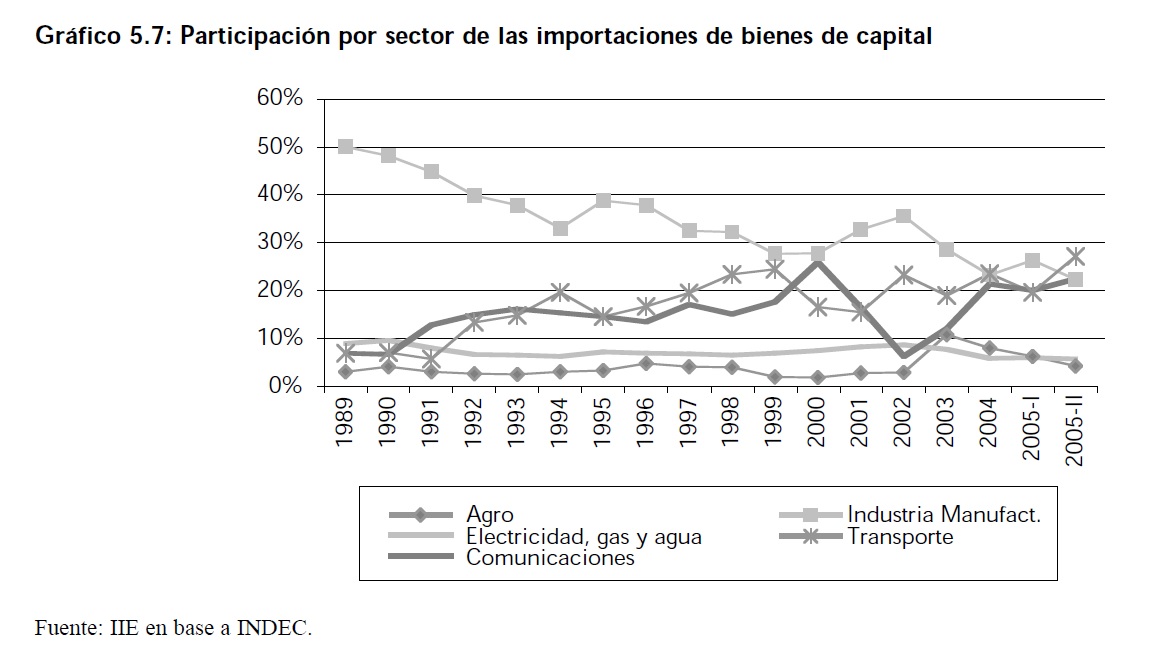

En el año 2002 se importaron US$ 1.295 millones en concepto de bienes de capital. �ste tipo de importaciones se recuperó de manera importante registrando una variación interanual de 93% y 115% en 2003 y 2004 respectivamente. Si se analiza la evolución de la compra de bienes de origen extranjero por sector económico se puede observar que el sector comunicaciones presenta el mayor incremento de su participación sobre el total de bienes de capital importados desde el 2002. El sector agropecuario aumentó su participación de manera importante entre 2002 y 2003, pasando de representar el 3% al 11%. A partir de allí este sector comienza a reducir su participación.

Los sectores más afectados fueron los de manufacturas y el de electricidad, gas y agua. Esto determinó que la falta de inversiones en el sector energético provocara en los últimos dos años ciertas restricciones en la provisión de gas y electricidad.

5.2 Inversión Extranjera Directa

5.2.1 Evolución de los flujos mundiales y su distribución regional

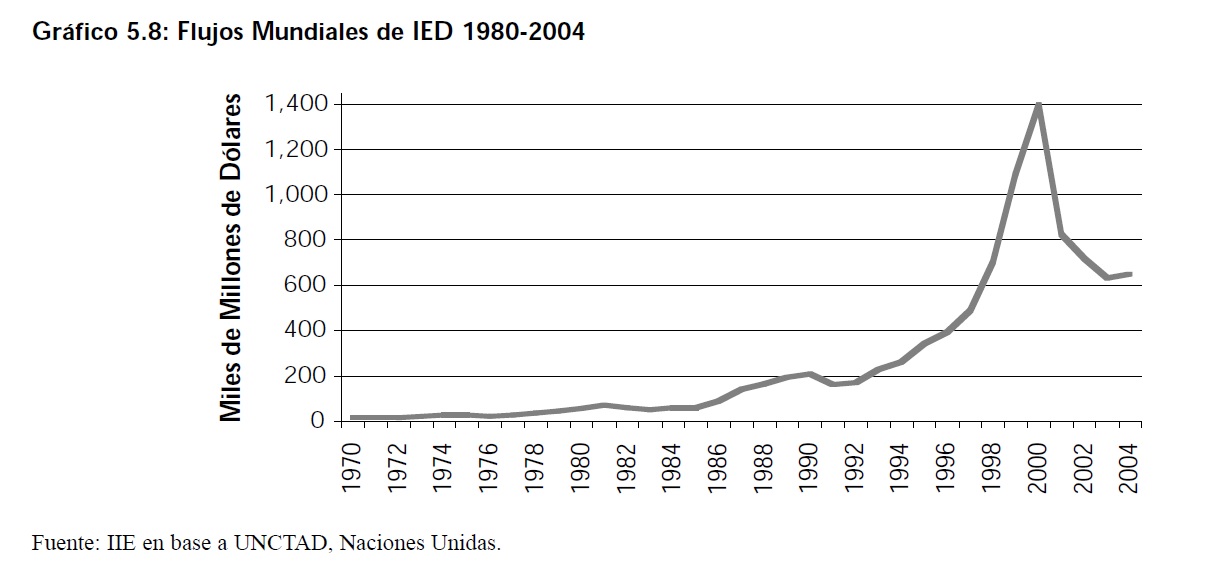

La evolución de los flujos de inversión extranjera directa (IED) a nivel mundial no ha seguido una tendencia uniforme en los últimos veinticinco años. Existieron etapas de estancamiento �en los primeros 5 años de la década de los ochenta y de los noventa� seguidos luego de períodos de fuerte crecimiento hasta alcanzar US$ 1.396 miles de millones en el año 2000. Entre 1995 y 2000 los flujos de IED tuvieron una tasa de crecimiento anual promedio de 33%.

A partir de 2001, los flujos de IED comienzan a disminuir, en respuesta a diversos factores como la caída el PBI mundial, el terrorismo internacional, la recesión de EE.UU. entre otros. En 2004, como consecuencia de la recuperación de la economía de EE.UU. y las elevadas tasas de crecimiento de algunas economías emergentes, como la de China e India, las corrientes mundiales de inversión extranjera directa ascendieron a US$ 648.000 millones, mostrando la primera alza desde su máximo alcanzado en el año 2000.

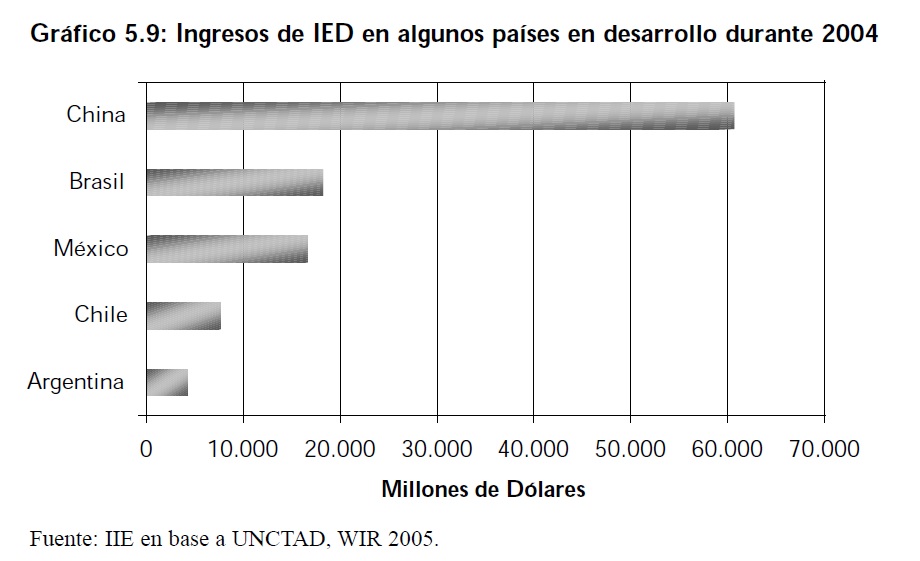

Los flujos de IED se incrementaron en todas las regiones, salvo en las economías desarrolladas, en las que se registró una baja del 14%. En los países en desarrollo los flujos recibidos alcanzaron los US$ 233.200 millones, monto un 40% superior al recibido en 2003. Dentro de los países en desarrollo, China recibió US$ 60.630 millones convirtiéndose en el principal país receptor de IED dentro del grupo. Los flujos hacia América Latina y el Caribe alcanzaron los US$ 68.000 millones incrementándose por primera vez desde 1999. Brasil, México, Chile y Argentina absorbieron en conjunto las dos terceras partes de éstas corrientes dirigidas hacia la región (Ver Gráfico 5.9).

5.2.2 IED en Argentina

Son numerosos los efectos sobre los países receptores de IED indicados en la literatura. La misma es considerada un activo importante por sus aportes potenciales en la transferencia de conocimientos y tecnología, mayor formación de los recursos humanos, desarrollo de nuevos insumos o de mejor calidad, posibilidad de acceso a nuevos mercados; entre otros.

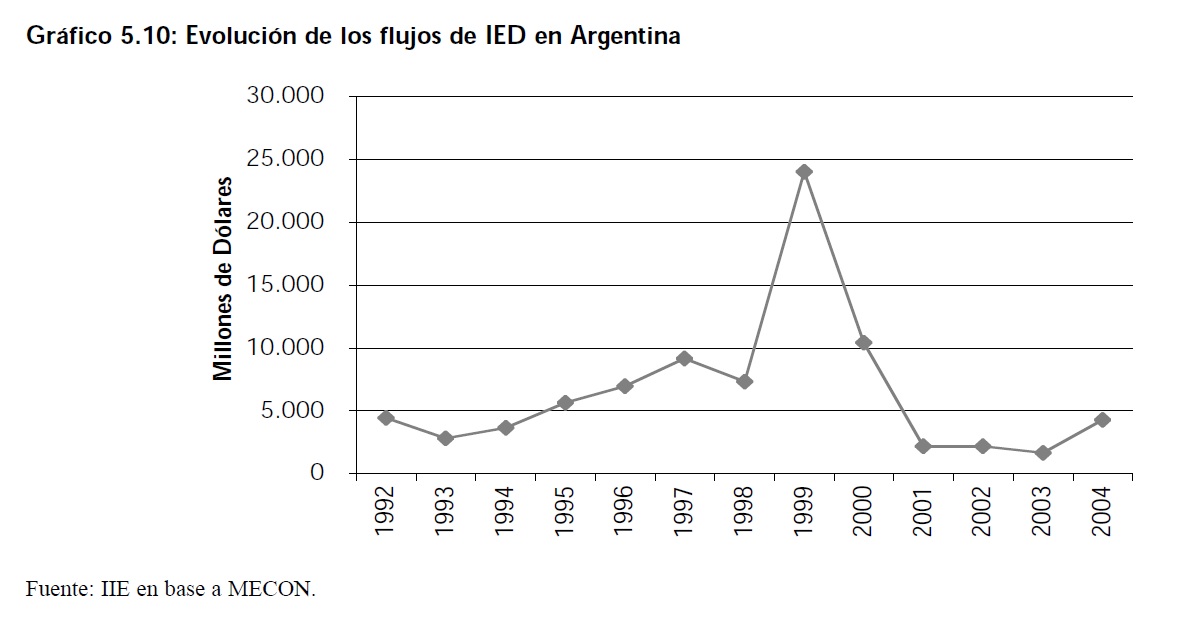

Durante la década del noventa el aporte de los flujos de IED a la formación de capital fue muy importante. �ste fuerte ingreso estuvo enmarcado en un contexto internacional favorable, en el que la IED mundial aumentaba rápidamente en especial los flujos dirigidos hacia los países en desarrollo. La situación particular del país - caracterizado por un proceso de apertura de la economía, desregulación de las actividades y privatizaciones � jugó un papel muy importante en el crecimiento de la entrada de inversiones de origen extranjero. Luego de su máximo alcanzado en 1999 (debido a la venta de YPF) los ingresos de IED se redujeron fuertemente.

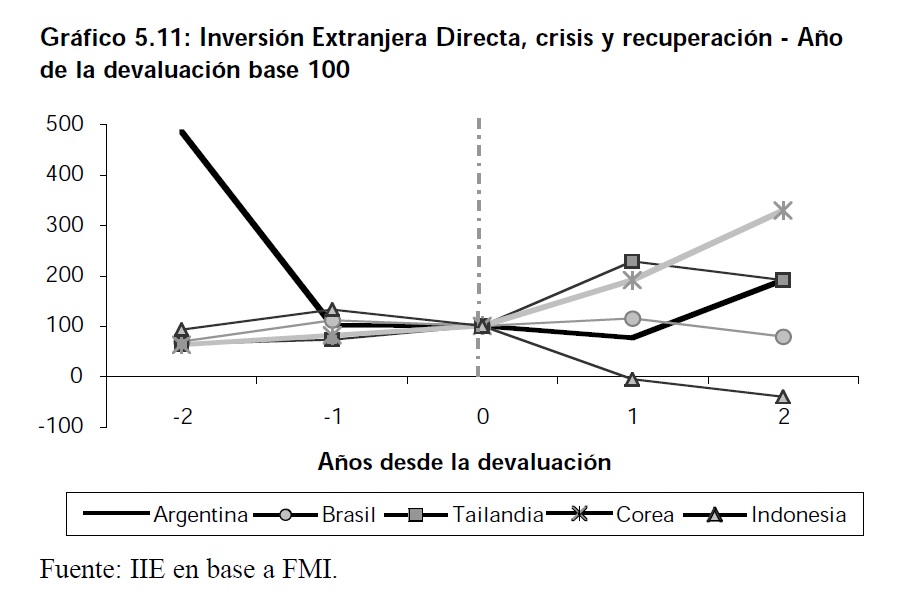

Como se observa en el Gráfico 5.11, a diferencia de lo ocurrido en otros países que han sufrido crisis recientes, Argentina vivió un deterioro en sus ingresos de inversión extranjera mucho antes del período de devaluación. Dentro del grupo de países bajo análisis, tanto Corea como Tailandia tuvieron una recuperación importante durante el primer año post-devaluación. En Indonesia, luego de la devaluación de la rupia, los ingresos de IED se redujeron fuertemente. En el caso de nuestro país, luego de dos años de la devaluación, los flujos de IED comenzaron a recuperarse.

En 2004 los flujos recibidos por Argentina ascendieron a 4.200 millones de dólares, un 125% más que en 2003. Si bien el incremento es importante todavía se encuentran por debajo del promedio registrado entre 1992 y 1998 (US$ 5.700 millones anuales).

Argentina recibió en 2002 y 2003 el 7,8% y el 8,1% respectivamente sobre el total de proyectos �green-field� de IED recibidos por América Latina y el Caribe. En el año 2004 la proporción recibida por Argentina se incrementó al 9,2%.

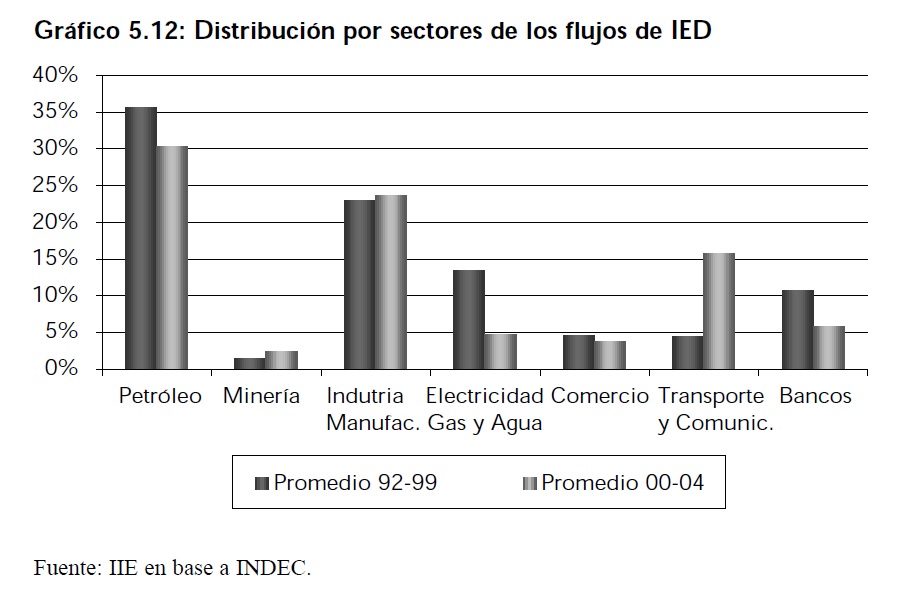

Durante la década del noventa los principales sectores de destino de los flujos de IED fueron el sector de petróleo y el de manufacturas, seguidos por el sector de electricidad, gas y agua, y el sector bancario.

Los sectores de bancos, electricidad gas y agua, han tenido una participación menor sobre el total de inversiones extranjeras recibidas desde el año 2000 comparado con la proporción captada durante los noventa. Por su parte el sector que más incrementó su participación durante el período más reciente, fue el de transporte y comunicaciones.

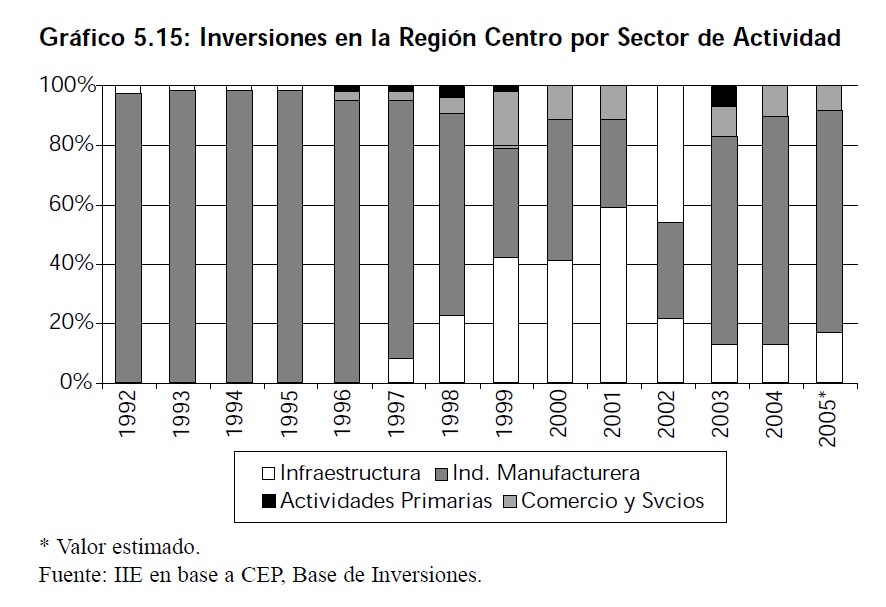

5.3 Inversiones1 en la Región Centro

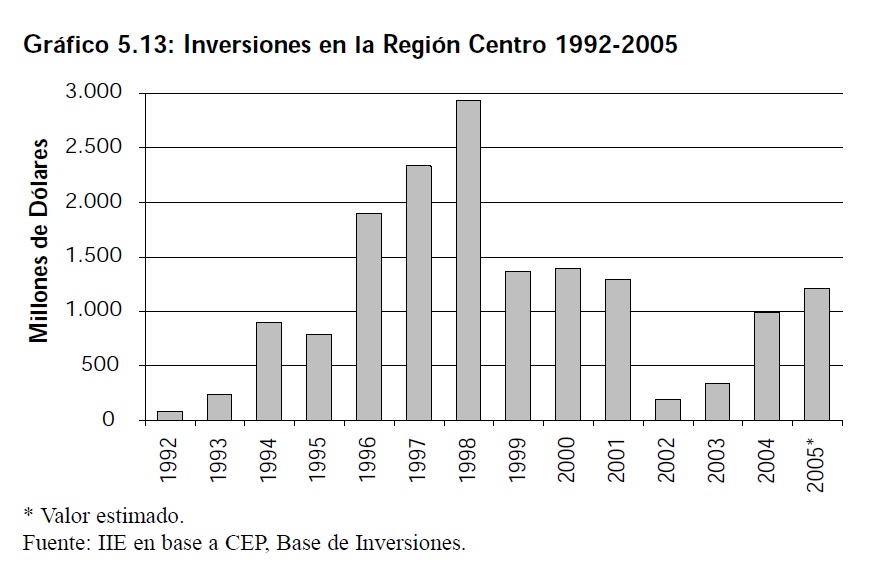

El comportamiento de las inversiones recibidas en la Región no fue ajeno al registrado a nivel nacional. Como se observa en el Gráfico 5.13 las mismas crecieron fuertemente hasta 1998, momento en que alcanzaron los US$ 2.930 millones, el máximo valor del período analizado. Entre 1992 y 1998 las inversiones tuvieron una tasa de crecimiento promedio anual de 82%.

1 Los datos correspondientes a inversiones utilizados en este apartado surgen del relevamiento realizado por el CEP de grandes proyectos de inversión extranjera y nacional. Se incluyen tanto los proyectos en ampliación de capital como las fusiones y adquisiciones. No coincide con los conceptos de IBIF ni el de IED.

A partir de allí disminuyeron abruptamente hasta el año 2002. En el 2003 se comienza a revertir esta tendencia negativa. El monto estimado para el 2005 es de US$ 1.207 millones, un 25% superior al registrado en el año anterior. �sta estimación incluye tanto los proyectos de años anteriores a materializarse en el 2005, como los anuncios realizados en el primer semestre de este año.

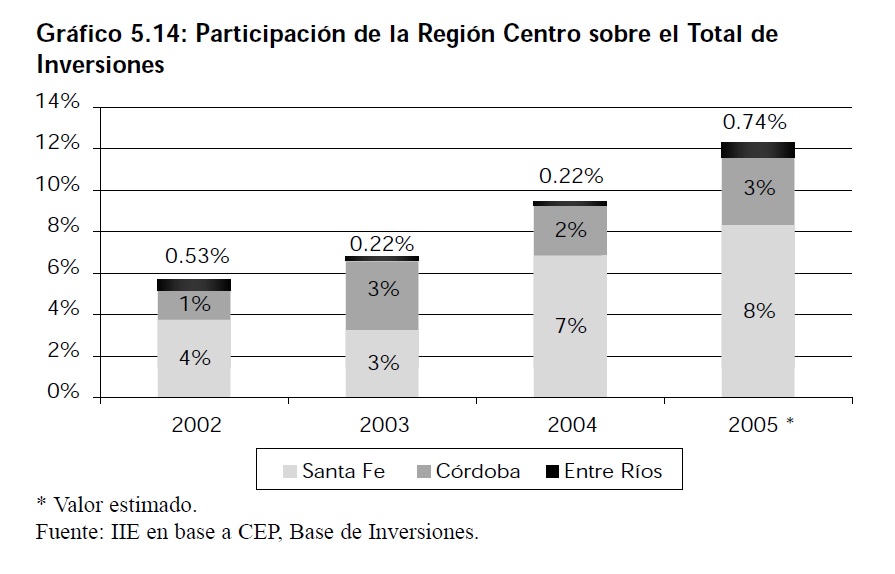

En éste período de crecimiento la Región aumentó su participación sobre el total de inversiones que se realizaron en el país. En el año 2002 captaba el 5,7% del total, mientras que en el año 2005 ésta proporción se encontraría en niveles cercanos al 12,29%. La provincia de Santa Fe ha incrementado su participación tanto dentro de la Región, como sobre el total de inversiones realizadas en el país. En el caso de la provincia de Córdoba, los aportes realizados al total son similares a lo largo de los últimos tres años. Durante el período bajo análisis se modificó tanto la tendencia de las inversiones recibidas en la Región, como los sectores a los cuales se destinaron las mismas.

Desde comienzos del período y hasta 1998 el principal sector elegido por los inversores fue el de manufacturas. A partir de allí, se puede observar que los sectores de infraestructura y comercio y servicios incrementaron su participación sobre las inversiones totales. Dado que los flujos de inversiones recibidos por las provincias integrantes de la Región Centro no han tenido un comportamiento homogéneo, es interesante realizar un análisis para cada una de ellas por separado.

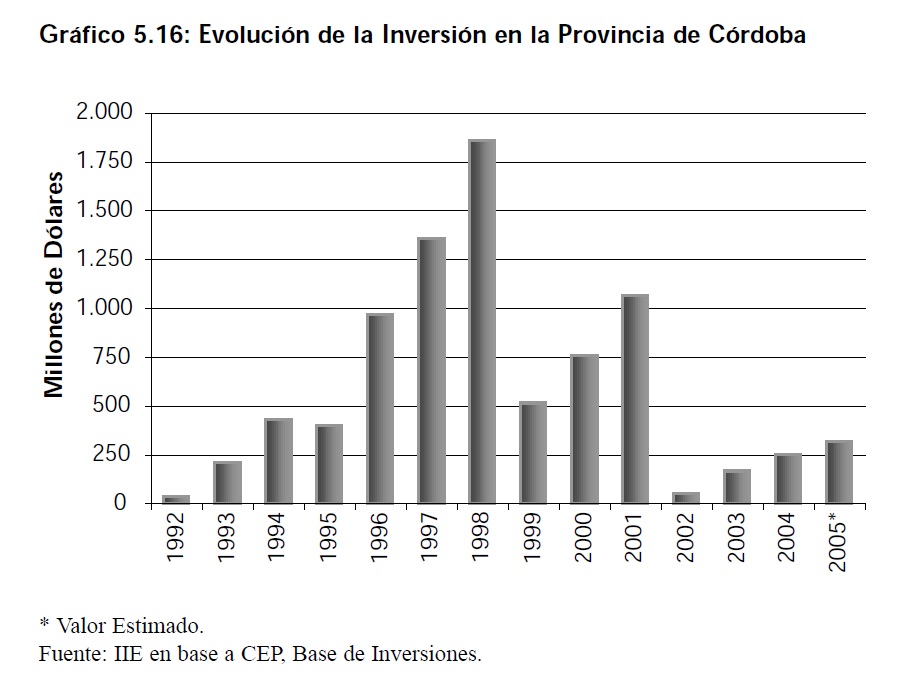

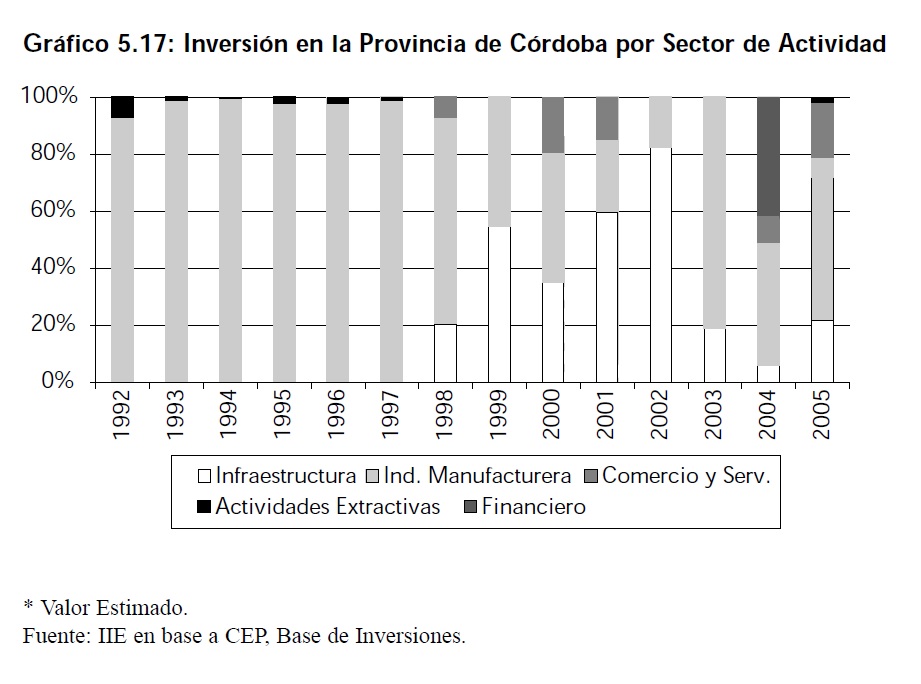

5.3.1 Inversiones en la Provincia de Córdoba

La provincia de Córdoba recibió un importante volumen de inversiones durante la década del noventa. Las mismas crecieron, entre 1992 y 1998, a una tasa promedio anual de 96%. El máximo valor del período analizado fue alcanzado en 1998 con un monto de US$ 1.857 millones. Durante esta primera etapa las inversiones se dirigieron principalmente a la industria manufacturera, siendo los sectores más dinámicos dentro de la misma el automotriz, alimentos y bebidas y el de materiales para la construcción.

En 1999 las inversiones cayeron un 72% como resultado de la delicada situación del sector automotriz durante ese año. A partir del año 2000, impulsada por un incremento en las inversiones destinadas a infraestructura y en menor medida al sector comercio y servicios, comenzaron a recuperarse.

En 2002 las inversiones cayeron nuevamente llegando a US$ 47,7 millones, monto un 95% menor al registrado en el año anterior. Siguiendo la tendencia de recuperación que se observa a nivel nacional las inversiones crecen a partir del año 2003. Para el 2005 se estima que la provincia recibirá inversiones por US$ 177,83 millones. A lo largo del período bajo análisis se observa un cambio en los sectores a los cuales fueron dirigidas las inversiones. El sector de mayor atracción fue, durante la primera etapa, el de manufacturas. A partir de 1997 comienza a ganar participación el de infraestructura, representando en el 2002 el 83% del total invertido.

Durante el 2004, el 38% de las inversiones fueron dirigidas al sector financiero (seguros, ART, AFJP). Se estima que las inversiones en la provincia, durante el 2005, serán destinadas principalmente al sector de manufacturas (56%), comercio y servicios (21%), e infraestructura (21%).

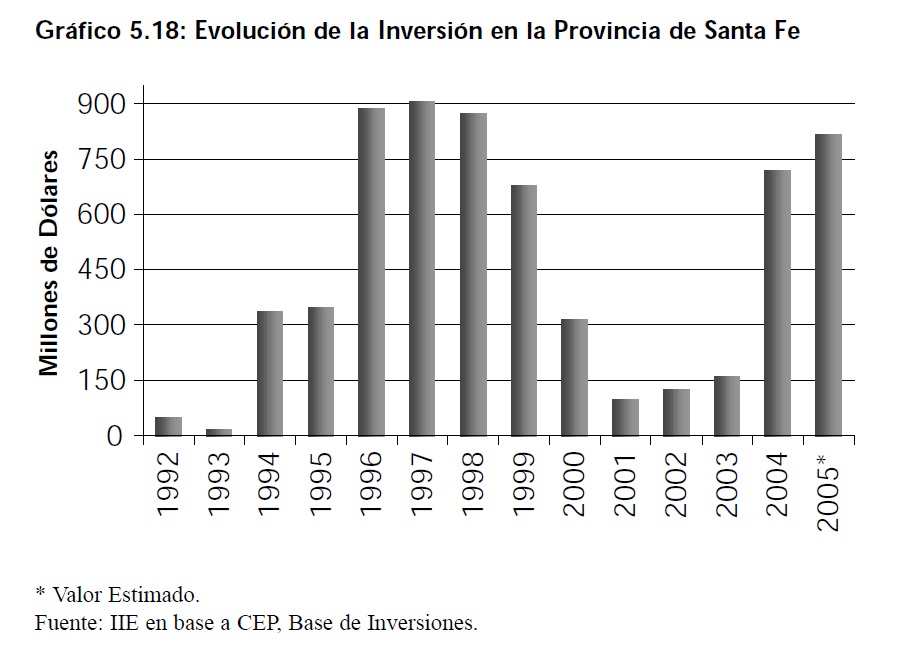

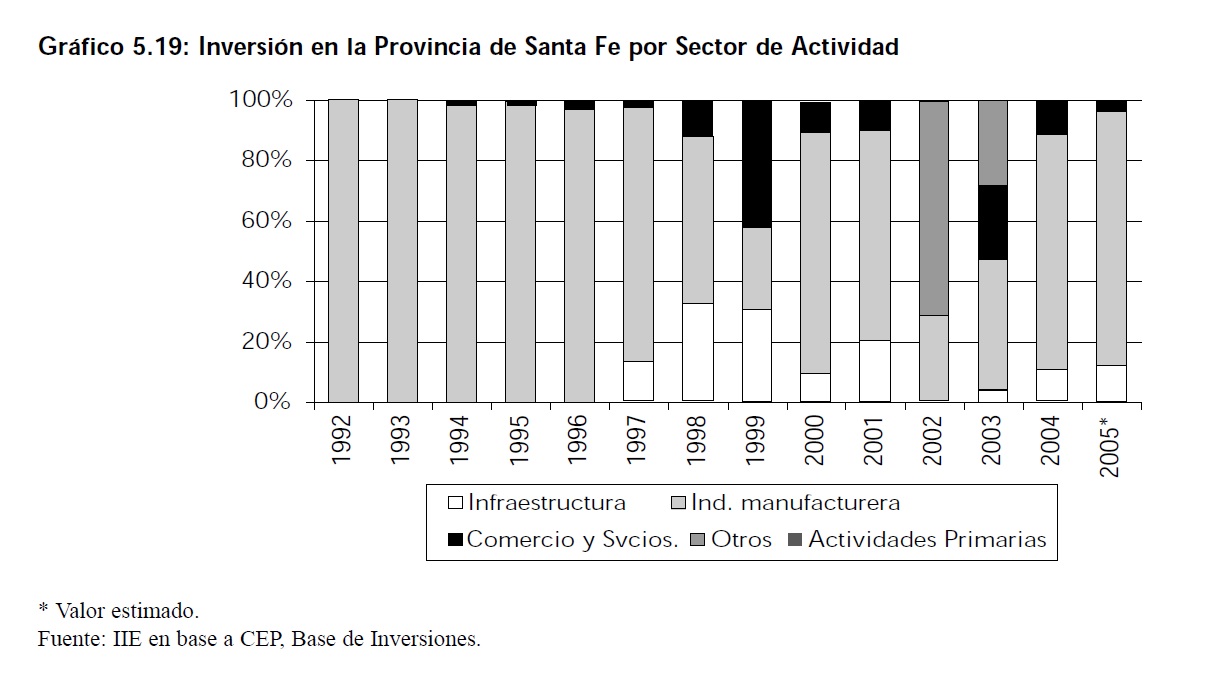

5.3.2 Inversiones en la Provincia de Santa Fe

La provincia de Santa Fe, al igual que la provincia de Córdoba, recibió importantes montos de inversiones en la primera etapa del período analizado. El crecimiento promedio anual de las mismas entre 1993 y 1998 fue de 124%. En 1999 comenzaron a disminuir, alcanzando un valor de US$ 98,1 millones en el año 2001.

A partir de 2002 se comienza a revertir esa tendencia negativa. En el año 2004 se produjo un importante incremento de las inversiones respecto a las registradas el año anterior; impulsadas principalmente por el crecimiento de las inversiones destinadas a infraestructura y a la industria manufacturera. Hasta 1996 el principal sector al que se dirigiero las inversiones fue el de manufacturas, captando en promedio un 98% del total.

Dentro de la industria manufacturera, los sectores preferidos por los inversores fueron los de alimentos y bebidas, la industria automotriz, y en menor medida las industrias básicas de hierro y acero.

Desde 1997 las inversiones en infraestructura y en el sector comercio y servicios comienzan a ganar protagonismo. �ste último sector captó el 42% del total invertido en 1999. En el año 2002 el principal destino fue el sector de actividades extractivas, en el cual se realizaron inversiones por US$ 89,55 absorbiendo el 71% del total. Para el 2005 se estima que las inversiones serán por un monto estimado de US$ 815,5 millones, las cuales se destinarán principalmente al sector de manufacturas e infraestructura.

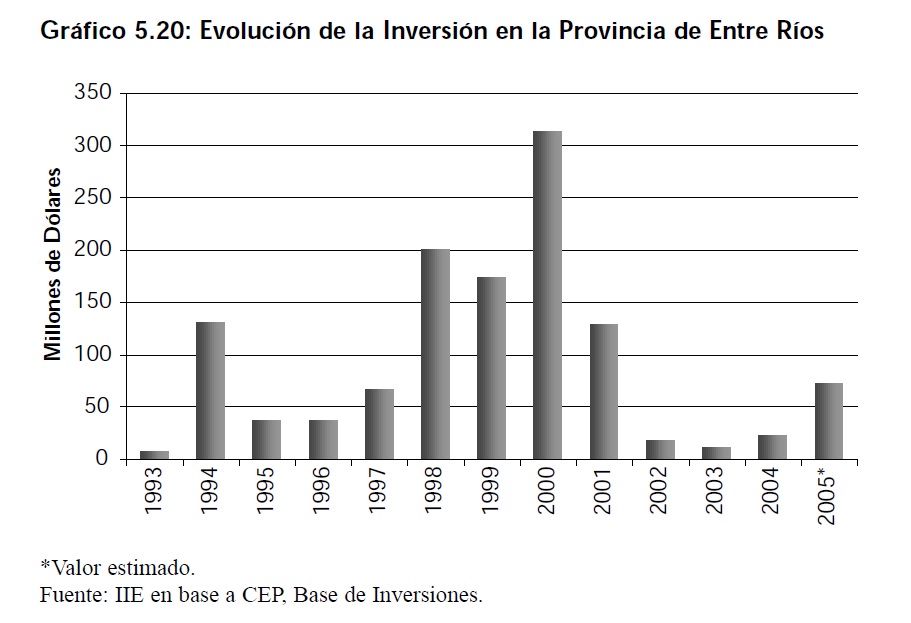

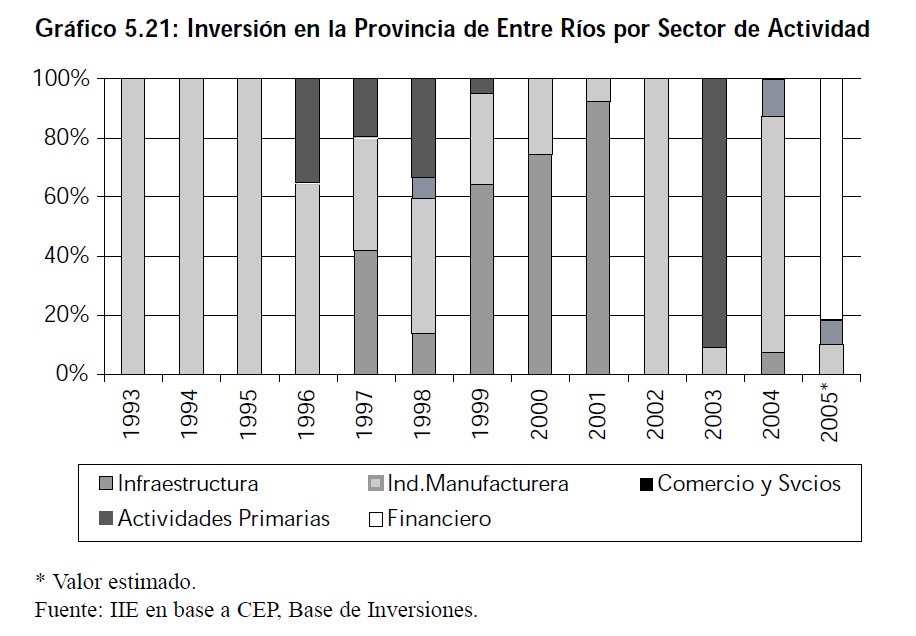

5.3.3 Inversiones en la Provincia de Entre Ríos

Las inversiones en la provincia de Entre Ríos muestran una tendencia de crecimiento más prolongado durante los primeros años de análisis, en comparación con las provincias de Córdoba y Santa Fe. El máximo valor registrado en el período fue de US$ 314 millones en el año 2000.

A partir de 2001 las inversiones caen hasta 2003 a una tasa promedio anual de 71%. En los dos últimos años puede observarse que las mismas comienzan a recuperarse, siendo el valor estimado para 2005 de US$ 73,02 millones. El sector de manufacturas fue el principal destino de las inversiones durante los primeros años de análisis.

El grupo de industrias manufactureras más dinámicas fueron las de maderas y subproductos, celulosa y papel, y el de alimentos y bebidas. Entre 1997 y 2001 las inversiones en infraestructura aumentan de forma importante su participación sobre el total. Con la llegada de la crisis, en el año 2002, sólo el sector de manufacturas logró atraer inversiones. En el año 2003 el 90% del total se destinó al sector primario. Para el 2005 se estima que el sector financiero captará el 82% del total de las inversiones recibidas en la provincia, la industria manufacturera tendrá una participación del 10%, mientras que el sector de comercio y servicios absorberá el 8% del total.

5.4 Factores determinantes de la inversión

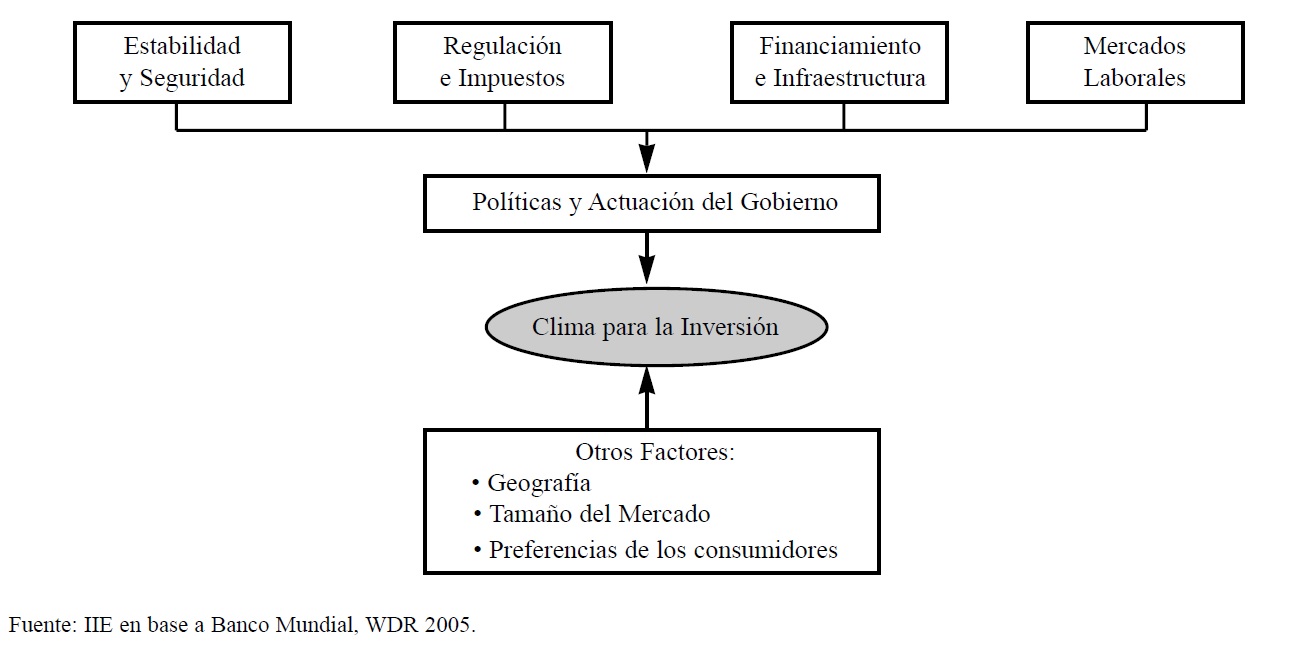

Son numerosos los factores tenidos en cuenta por las empresas, tanto nacionales como extranjeras, a la hora de tomar la decisión de realizar gastos en inversión Algunos de ellos como las características geográficas del país, su proximidad a otros mercados, las preferencias de los consumidores, son difíciles de modificar a través de políticas públicas.

Sin embargo, hay otros factores relevantes que poseen una relación muy estrecha con la actuación del gobierno. La estructura impositiva y de regulación, la provisión de obras de infraestructura, el funcionamiento de los mercados laborales y financieros y la calidad de las instituciones son algunos de ellos.

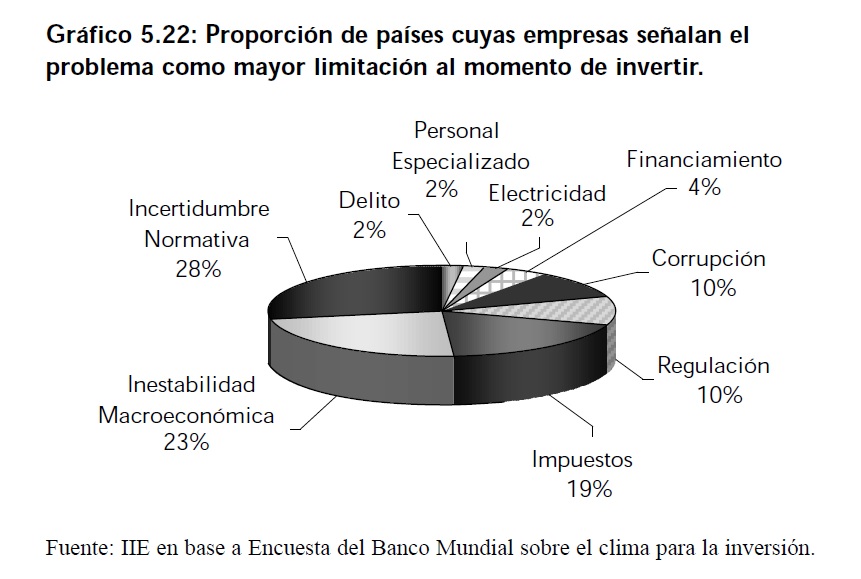

Los resultados de una encuesta realizada por el Banco Mundial sobre el clima para la inversión muestran que la principal preocupación de las empresas en los países en desarrollo son los riegos derivados de las políticas. En el Gráfico 5.22, se puede observar que en el 28% de los 48 países encuestados sus empresas señalan que la incertidumbre normativa es la mayor limitación que enfrentan, mientras que la inestabilidad macroeconómica es el segundo factor en orden de importancia.

El buen funcionamiento de las instituciones pueden hacer más predecibles las reglas de juego reduciendo los riesgos y costos a los que se enfrentan los empresarios. El respeto por los derechos de propiedad, la reducción de la corrupción, un clima general de estabilidad política y macroeconómica, la credibilidad de las políticas públicas; son factores fundamentales para la atracción de nuevas inversiones al país. El problema con este tipo de estrategias es que requieren un gran esfuerzo y los resultados se observan en el largo plazo.

Tanto los países, como las regiones, suelen competir para atraer a los inversores otorgando subsidios, o reducciones impositivas. El inconveniente con este tipo de políticas se presenta cuando los beneficios de las mayores inversiones son contrarrestados por la erosión de los ingresos fiscales. Al mismo tiempo, políticas tales como relajar las normas laborales o ecológicas pueden tener efectos nocivos sobre el bienestar del país.

La difícil tarea que enfrentan los gobiernos en este aspecto es diseñar un adecuado régimen tributario y normativo de modo de lograr un equilibrio entre los objetivos sociales y los incentivos necesarios para que las empresas inviertan de manera productiva.

Por otra parte el buen funcionamiento de los mercados financieros permite poner en contacto a inversionistas con prestamistas dispuestos a financiar sus actividades y a compartir parte de los riesgos. Una buena infraestructura permite a los productores de bienes y servicios relacionarse con clientes y proveedores. Una fuerza laboral mas calificada es fundamental para que las empresas adopten técnicas de producción y tecnologías más modernas.

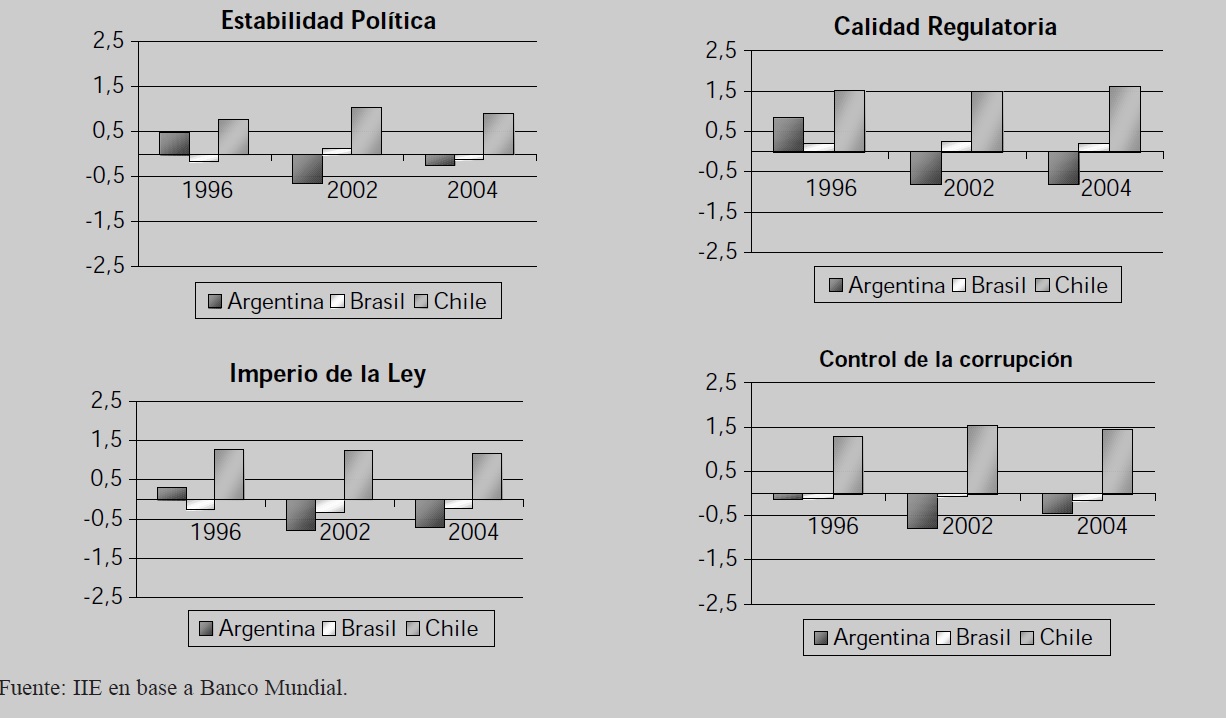

Recuadro 5.1: Indicadores Institucionales para Argentina, Chile y Brasil Dada la importancia del entorno institucional para captar inversiones se han seleccionado algunos indicadores sobre gobernabilidad elaborados por el Banco Mundial, con el objetivo mostrar la situación de nuestro país.

Los indicadores elegidos se mueven dentro de un rango de �2,5 y 2,5, donde valores más altos indican un mejor desempeño.

Los indicadores seleccionados son:

Estabilidad Política: mide la percepción sobre la posibilidad de desestabilización en cuanto a tensiones étnicas, conflictos armados, disturbio social, amenazas terroristas, cambios institucionales. Calidad Regulatoria: mide la incidencia de políticas hostiles al mercado (controles de precios, supervisión bancaria inadecuada, regulaciones excesivas en cuanto a comercio exterior y desarrollo de negocios).

Imperio de la Ley: mide la calidad del cumplimiento de contratos, la policía, y las cortes, incluyendo la independencia judicial, y la incidencia del crimen. Control de la Corrupción: mide la corrupción entre funcionarios públicos, frecuencia de �pagos irregulares� a funcionarios y jueces, percepción de corrupción en la administración pública.

En el año 2004 Argentina muestra valores negativos de todos los indicadores. Como puede observarse, a excepción de la calidad regulatoria que se ha mantenido constante, los indicadores han mejorado en nuestro país respecto a los valores que presentaban en 2002. A pesar de ello se encuentran en una situación menos favorable que la que poseen nuestros países vecinos. Chile muestra indicadores positivos para todos los años consideraros y valores muy superiores a los obtenidos por Argentina.

En síntesis, como se ha visto a lo largo de este capítulo, si bien las inversiones se encuentran en un proceso de recuperación no se deben perder de vista los cambios sufridos en su composición. Tampoco se puede ignorar aquellos sectores, que de no recibir inversiones, podrían presentar problemas para incrementar su producción como el de refinación de petróleo, las industrias metálicas básicas, el sector de electricidad, gas y agua y la industria textil.

La confianza en el futuro es determinante a la hora de tomar la decisión de realizar gastos en el presente para modificar la producción en el futuro. Para que las inversiones requeridas sean llevadas a cabo, es importante mejorar el entorno macroeconómico e institucional en el que se desarrollan tanto las empresas nacionales como extrajeras, garantizando las condiciones básicas de un buen clima para la inversión.