Balance de la

Economía Argentina

SECTOR CONSTRUCCI�N

1.6. SECTOR CONSTRUCCI�N

1.6.1. Introducción

A poco más de cuatro años de la crisis subprime, la debacle financiera que tuvo su origen en el aumento de morosidad de las hipotecas norteamericanas, los mercados de bienes raíces alrededor del mundo parecen encaminarse lentamente hacia su recuperación.

En Estados Unidos el índice Case-Shiller compuesto por veinte ciudades, elaborado por Standard & Poor�s, que mide el nivel de precios de casas de calidad homogénea muestra para noviembre del 2012 un incremento del 5,6% con respecto al mismo mes de un año atrás. Las ventas de nuevas casas para privados crecieron un 8,8% en diciembre del 2012 en comparación con el mismo mes de un año atrás. Los permisos de nuevas casas aumentaron en el mismo período un 28,8%, pero aún se encuentran cerca de 40% por debajo del acumulado para los mismos meses del 2007, con lo cual el camino por transitar es aún largo.

El índice Dow Jones Equity All REIT Total Return Index está compuesto por todos los Real State Investment Trust (REIT) del universo del Dow Jones, es decir, agrupa a todos los fondos cotizantes dedicados a los negocios inmobiliarios dentro del ámbito captado por el Dow Jones. Este índice ha crecido desde su piso durante la crisis subprime (US$306,75) hasta su último máximo histórico en septiembre del 2012 (US$1.132,27) un total de 269,12%, siendo otro indicador de la rentabilidad y de la recuperación �lenta- del sector en Estados Unidos85.

En el Reino Unido los datos del National House Building Council muestran que en 2012 se registraron 104.510 nuevos hogares, en comparación con los 114.930 registros del 2011, un 9,1% menos. Más aún, el producto de la construcción de noviembre del 2012 se ubicó un 9,8% debajo del mismo mes un año atrás según las estadísticas oficiales de la Office for National Statistics.

En España, uno de los países donde la crisis europea tiene mayor impacto, la superficie visada a construir acumulada durante los once primeros meses del 2012 cae un 27,2% con respecto al mismo período del 2011 y un 85,9% en comparación a los mismos meses del 2007. Si se toma solamente la construcción residencial tales comparaciones son del -29,7% y del -88,2%.

En China, país del cual se espera un importante crecimiento en el sector durante la próxima década, la tasa de crecimiento de las inversiones en bienes raíces fue del 16,2% para el 2012. Exhibe así una caída de 11,9 puntos porcentuales con respecto al crecimiento del 2011.

El sector de la construcción re�eja de esta manera las distintas situaciones que atravesaron en 2012 y atraviesan actualmente los países. Estados Unidos con un crecimiento relativamente bajo, recuperándose de una importante crisis. Europa con situaciones complejas, donde si bien hay realidades dispares, algunos países no pueden terminar de superar la crisis y otros incluso desconocen si efectivamente han pasado la peor parte, como en España en donde las nuevas obras se han visto drásticamente reducidas. China, símbolo de los países emergentes, a pesar de haber bajado sus expectativas de crecimiento, mantiene una tasa de inversión en bienes raíces del 16%.

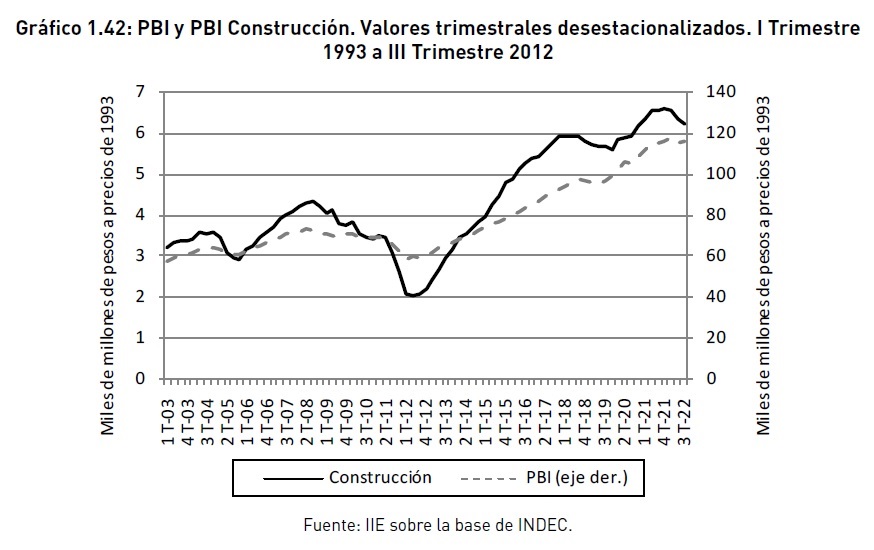

En Argentina la construcción tiene un importante peso aunque se han roto ciertas relaciones históricas o hechos estilizados, como la relación de crecimiento económico con el crecimiento del sector � por cada punto que crecía el PBI la construcción crecía 2,6-.Como zuede verse en el Gráfico 1.42 a partir de la crisis del 2002 pareciera haber dos períodos bien diferenciados: el primero que abarca desde el 2002 hasta el 009, en el cual se observa un fuerte crecimiento y una caída moderada hacia el final, y el segundo desde el 2009 hasta la actualidad, en el cual se observa una expansión de menor pendiente y una importante y rápida caída posterior. Con lo cual las relaciones entre el comportamiento del sector de la edificación y la economía nacional son diferentes en cada período.

85 Cabe destacar que el máximo histórico anterior a la crisis subprime fue de US$1.115,47 en febrero del 2007.

De manera de poder diferenciar mejor los ciclos descriptos se presentan en el Cuadro 1.4 las tasas de crecimiento tanto del producto bruto interno (PBI) como del PBI del sector de la construcción. Se toman las diferentes tasas para los intervalos analizados y luego se computa el ratio de las mismas. De esta manera se puede apreciar que mientras en los años entre 2002 y 2009 cada punto de crecimiento de la economía estaba asociado a 2,66 puntos de crecimiento de la construcción, para el ciclo conformado entre 2009 y 2012 la relación se transforma radicalmente y cada punto de crecimiento del producto se plasma en aproximadamente poco más de medio punto de crecimiento del sector en cuestión.

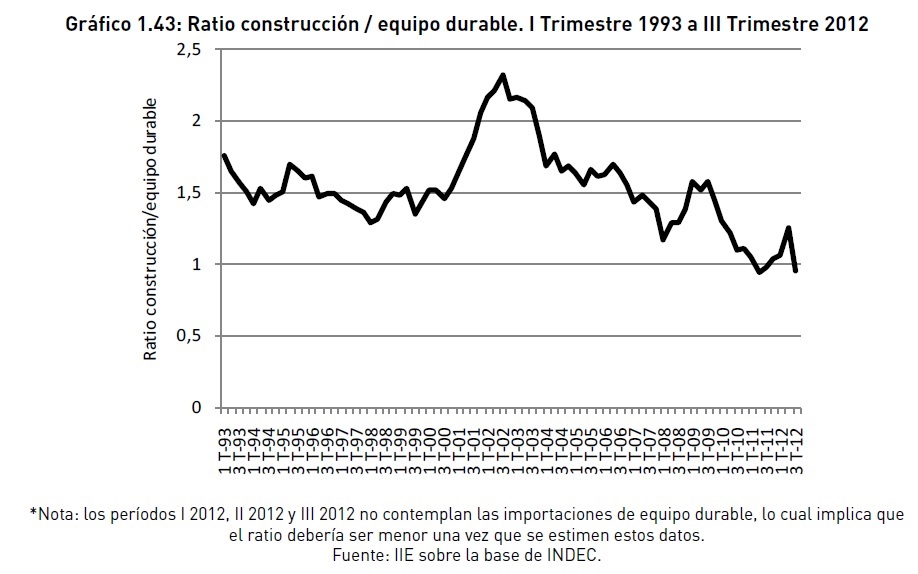

Si se desea clasificar el rubro de la construcción dentro de los componentes del producto, este estaría dentro de la inversión. El Instituto Nacional de Estadística y Censos (INDEC) proporciona los datos acerca de la Inversión Bruta Interna Fija (IBIF), es decir, aquella inversión generada en la geografía nacional que sin tener en cuenta las depreciaciones ni las variaciones de stock, se puede agrupar a grandes rasgos en equipos durables y en construcciones. En este sentido, es posible analizar la importancia de la construcción dentro de las inversiones a nivel nacional computando el ratio entre los dos componentes de la IBIF y evaluar su evolución, lo cual se presenta en el Gráfico 1.43. Se aprecia una clara tendencia bajista desde el 2002 hacia la actualidad, ya que el ratio se mueve desde valores por encima de dos a valores cercanos a uno, lo que implica que la participación del equipo durable es cada vez mayor con el paso de tiempo. Una posible explicación es que el aumento de la productividad del equipo durable haya inclinado la inversión hacia ese rubro, al tiempo que durante el paso del tiempo las rentas extraordinarias del sector de la construcción fueron normalizándose, disminuyendo sus incentivos. Un detalle adicional, es que pueden apreciarse los picos en el ratio en las épocas de crisis, en donde la inversión en equipo durable disminuye por parte de las empresas: 2002, 2009.

1.6.2. Desempeño en 2012: Análisis de Indicadores

Más allá del producto del sector, que es el indicador del nivel de actividad más importante, es posible encontrar otros estadísticos que permitan aproximar la situación del sector con un menor rezago temporal. En el caso de la construcción, el INDEC elabora el Índice Sintético de Actividad de la Construcción (ISAC) que mide, a través de los despachos de insumos representativos de la construcción, la evolución del sector según distintas tipologías de inmuebles. Gracias a esta división puede estudiarse la performance de cinco gregados que conforman esta industria: construcciones para viviendas, construcciones para otros usos, construcciones petroleras, obras de infraestructura, y obras viales86.Existe además un indicador privado, el Índice Construya, elaborado de manera similar al ISAC por la medición de despachos de materiales de doce empresas líderes87, productoras

86 Las edificaciones incluidas en cada rubro se detallan a continuación. Edificios para viviendas: edificaciones destinadas a univiviendas o multiviviendas, realizadas por el sector público o privado, nuevas y ampliaciones.

Edificios para otros destinos: edificios destinados a industria y talleres, almacenaje y galpones, administración, banca y finanzas, comercios, educación, salud, transporte, hotelería y alojamiento, gastronomía, cultura y espectáculos, recreación y deportes, arquitectura funeraria, y otros. Construcciones petroleras: perforación de pozos petroleros, e instalaciones relacionadas con la actividad. Obras viales: construcción y mantenimiento de carreteras, caminos, puentes, viaductos, autopistas, tramado vial urbano, etc. Otras obras de infraestructura: obras hídricas y de saneamiento, infraestructura de transporte, redes de telefonía, tendidos eléctricos, transporte y distribución de gas, etc.

87 Las 12 empresas que conforman al Grupo Construya son: Later-Cer, Cerámica Quilmes, FV, Loma Negra, Cerro Negro, Klaukol, Aluar, AcerBrag, Plavicon, Cefas S.A., Ferrum, AcquaSystem.

de insumos de la construcción. Si bien este índice no es factible de desagregación, es interesante contar con más de una medición del mismo fenómeno para captar posibles divergencias entre estadísticas públicas y privadas.

En el Gráfico 1.44 se presentan los dos índices antes descriptos con base 100 en 2011, para permitir una comparación directa entre los comportamientos de ambos años -2011 y 2012-. Lo primero en llamar la atención es que de los dos indicadores, el que muestra un comportamiento más optimista es el privado y no el público, que exhibe una contracción en el nivel de actividad de la construcción de mayor grado que el índice Construya.

Mientras que la media del ISAC para el 2011 es de 182,76 -un crecimiento del 8,7% con respecto a 2010- la del año 2012 es de 176,97, lo que significa una caída del 3,2%. Desde el punto de vista privado, la media del Índice Construya es de 340,51 para el 2011 �creciendo un 9,3% respecto al 2010- y de 333,73 para el 2012, mostrando una caída del 2% respecto al mismo período del año anterior88.

Si se observa con atención el gráfico anterior pueden apreciarse dos meses de aumento consecutivo en la actividad constructora, durante junio y julio, lo que promovió esperanzas de una nueva etapa de crecimiento en esta rama de la economía, especialmente después de que en mayo se vieron frustradas las expectativas de una primera mejoría.

Sin embargo el mes de agosto llegó cargado de abundantes lluvias lo que, sumado a las circunstancias económicas, frenó la recuperación y io nuevas señales de alerta, para cerrar el año con números negativos.

El Cuadro 1.5 por su parte, muestra el comportamiento de los distintos bloques exhibidos en la primera fila junto con su ponderación relativa dentro del ISAC. Tal estructura re�eja en cierta medida lo ocurrido a nivel general en la economía argentina durante el 2012.

En este sentido se aprecia una caída importante de la inversión pesada en infraestructura �otras obras de infraestructura cayó 7,3%-, una fuerte retracción del gasto público provocado por la necesidad de contener el déficit �obras viales se contrajo 6,5%- y un pesimismo general ya que las edificaciones destinadas a comercio e industria en general se retrajeron 4,6%. La caída se vio parcialmente atenuada por un lado por los edificios

88 Para este análisis se utilizan las series sin desestacionalizar, en sus bases originales: 2004 =100 para ISAC y junio 2002=100 para índice Construya.

para viviendas que retrocedieron en menor medida 2,4%, siendo este el rubro de mayor ponderación. Y por otra parte en terreno positivo se encuentra construcciones petroleras con un crecimiento del 9,9%, debido en parte al bajo nivel de obras preexistente. El fuerte de la construcción durante el último período analizado ha sido sin más, la edificación residencial, ya sea en nuevas obras o en expansiones de existentes.

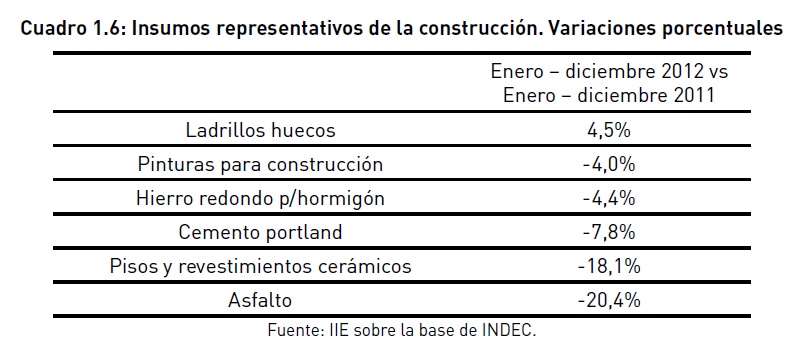

Dado que, como ya se ha mencionado con anterioridad, los índices abreviados aproximan el nivel de actividad de la construcción por medio del despacho o consumo de los materiales utilizados en la misma, una inspección a groso modo de tales insumos puede afianzar el análisis precedente, ya que cada insumo tiene una determinada participación característica en cada bloque �por ejemplo asfalto en obras viales-. Los números no son buenos, con caídas en casi todos los productos excepto ladrillos huecos, lo que podría indicar una recuperación en nuevas obras, especialmente residenciales. El peor comportamiento es el del asfalto, dando cuenta de lo mencionado acerca de la disminución de obra pública. En terreno negativo, pisos y revestimientos cerámicos permite inferir que los finales de obra o bien están demorados �es decir los edificios no se terminan- o toda-vía no se ha llegado a esa etapa del ciclo debido a la interrupción en las construcciones a partir de la instauración del cepo cambiario.

89 Los porcentajes contenidos en cada categoría en la primera fila representan el peso de cada una en el índice ISAC.

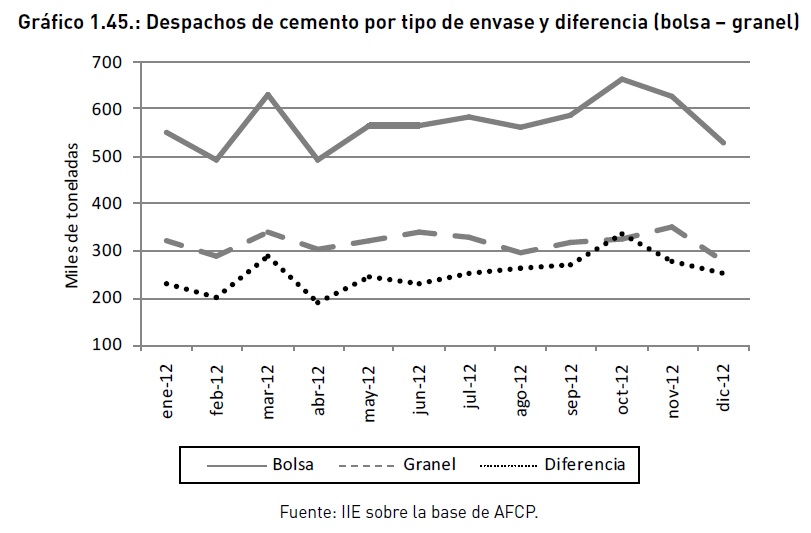

Un distinción del cemento portland por el tipo de envase, es decir, su venta a granel o en bolsa, permite distinguir la obra pública y privada de mayor envergadura, de la privada de menor escala �casas y construcciones de poca altura-. Durante el año 2012 si bien el consumo de cemento disminuyó en general, el comprador en promedio se inclinó hacia el material distribuido en bolsas alejándose del cemento a granel (ver Gráfico 1.45).

Así, mientras que el cemento en bolsa sufrió una caída en sus despachos del 4,6%; la contracción para el cemento a granel fue del 13,6%, casi el triple. Ello da cuenta de que no solo la construcción para viviendas ha eximido al sector de una mayor caída -como se analizó según el ISAC por bloques-, sino que dentro de este bloque las pequeñas obras privadas han sido las que mejor performance han tenido, probablemente como resultado de los deseos de proteger los ahorros familiares del impuesto in�acionario90 y aprovechar la brecha de cotizaciones del tipo de cambio del mercado paralelo por parte de quienes poseían tenencias en efectivo de divisas norteamericanas.

Los datos sobre el empleo pueden tomarse del Instituto de Estadística y Registro de la Industria de la Construcción (IERIC), que emite las libretas de trabajo para los ocupados del sector, y elabora sus informes en base a Ospecon y seguro de vida obligatorio. Excluyendo del análisis el empleo informal, las cifras del IERIC muestran que la mano de obra también se vio afectada por la contracción del nivel de actividad del sector, retrocediendo desde su máximo histórico de 438.360 puestos registrados en noviembre del 2011 a un promedio de 405.342 para los meses entre enero y octubre del 2012. Esto implica una caída del 3,4% para esos meses en comparación con los mismos del 2011 cuando el promedio era del 419.559. Los salarios del sector subieron en promedio un 32,4% para el acumulado enero-octubre 2012 versus igual período del año anterior, alcanzando en el último mes registrado un promedio de $5.066,70.

La incidencia sobre los trabajadores depende tanto del tamaño de la empresa como de la ubicación geográfica. En el Cuadro 1.7 puede analizarse la comparación entre los acumulados de los períodos enero-octubre para los años 2011 y 2012 y sus variaciones porcentuales entre empresas de distintas categorías.

90 Se define al impuesto in�acionario como el resultante de aplicar como alícuota la variación en el nivel general de precios, a una base imponible considerada como los saldos monetarios en poder del público, ya sea en efectivo o en depósitos. Por ejemplo, si durante todo el año 2012 se mantuvieron escondidos $1.000 en un cajón para ser usados ante una eventualidad, el impuesto in�acionario fueron $230, suponiendo una in�ación del 23%.

Se aprecia que los contratados de las firmas de mayor envergadura fueron los más perjudicados, lo que se explicaría por la contracción de las obras de mayor superficie a favor de las residenciales de menor tamaño.

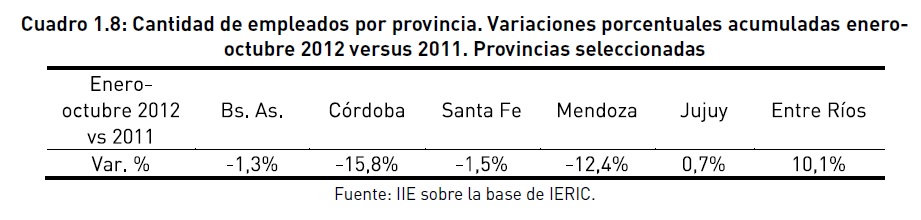

Analizando la misma variación porcentual acumulada entre enero y octubre del 2012 versus 2011 por provincias, es factible pensar que dentro de un mismo país se dan condiciones sumamente heterogéneas, que se resumen en el Cuadro 1.8.

En cuanto a los costos y a la rentabilidad del sector, durante los últimos tiempos pareciera que se han normalizado, es decir, que han desaparecido las rentas económicas que se observaron durante los años de mayor expansión de esta industria. Tras una pequeña disminución en la velocidad de aumento durante el 2011, los costos de la construcción medidos por INDEC91 han vuelto a crecer, llegando al 24,6% interanual de diciembre 2011 a diciembre 2012, impulsados especialmente por el incremento en las remuneraciones a la mano de obra. Ello puede apreciarse en el Gráfico 1.46.

91 Este índice está construido sobre la base de 6 tipologías de viviendas, 4 multifamiliares y 2 unifamiliares, de distintas cantidades de plantas. Se consideran 212 materiales, 5 categorías laborales, 6 subcontratos, y 22 elementos de gastos generales, agrupados en 13 items o 3 capítulos con las siguientes ponderaciones: materiales 46%, mano de obra 45,6%, gastos generales 8,4%. Se releva la información en la ciudad de Buenos Aires y en 19 partidos del conurbano bonaerense. Para mayor detalle consultar la metodología en el rubro Índices de Precios de la página web de INDEC: www.indec.gov.ar.

Otros índices de costos de la construcción muestran comportamientos en menor o mayor medida diferentes, aunque hay que tener en cuenta las diferencias metodológicas utilizadas por cada entidad. En el caso de la Cámara Argentina de la Construcción, la variación interanual es del 25,6%, pero su índice se basa en una sola tipología de construcción, un edificio multifamiliar. El índice público de la Dirección General de Estadística y Censos de la Provincia de Córdoba exhibe un crecimiento del 31,6%, con una metodología que asume como base una vivienda unifamiliar de 75,7 metros cuadrados. Sin embargo, más allá de la fuente que se tome, en general se observa una aceleración en la tasa de crecimiento de los costos, tras una caída en estas tasas en la crisis del año 2009 y una moderación en el 2011.

Las regulaciones acerca de las transacciones en divisas americanas para el sector complican el análisis de la rentabilidad del mismo, dado que muchos de los valores anteriores se registraban en esa moneda. Así, si se transformaran los valores de los inmuebles en pesos a dólares al tipo de cambio oficial, los datos mostrarían incrementos en los precios de los inmuebles en esa divisa. Sin embargo la conclusión de un aumento de precio sería una falacia, puesto que los precios en pesos han crecido, al menos en un principio, para equiparar en parte la brecha entre las distintas cotizaciones existentes de la moneda estadounidense �entre el inaccesible mercado oficial y el mercado paralelo-, mostrando buenas oportunidades para quienes podían negociar con remanentes de efectivos de tal divisa. Es decir, si uno considera el tipo de cambio oficial podría decir que los precios en dólares han aumentado, pero si tomase como referencia el tipo de cambio informal, estos presentan leves bajas. También debe considerarse que existe un dólar intermedio de referencia, para acercar las partes negociantes en las transacciones, denominado �dólar ladrillo�, una variante del dólar informal.

Al hablar de rentabilidad uno también debe analizar los costos con el mismo criterio, y por tanto al dividir el aumento de los precios de los insumos por el tipo de cambio se obtiene que la tasa de crecimiento de los costos en dólares varía según el tipo de cambio que se utilice, llegando incluso a caer. Sin embargo lo usual es que los costos, que se encuentran en pesos, crezcan a los ritmos analizados previamente, con lo cual los márgenes de ganancias del sector se han visto reducidos durante el presente año en la medida que los precios en pesos crecen a una tasa menor a la devaluación.

La falta de señales claras de precios ha ocasionado por lo tanto un amplio grado de incertidumbre con respecto a las rentabilidades del sector e incluso a la factibilidad de nuevos proyectos. Si bien se han desarrollado esquemas financieros en pesos para adaptarse a las nuevas medidas, se recurre en general a contratos con una indexación tácita por algún índice de costos de la construcción, y tomando el precio en pesos de los inmuebles que surge de la transformación del monto en dólares a un tipo de cambio intermedio entre el oficial y el paralelo. En tales circunstancias si bien no son los únicos, muchos inversores interesados son aquellos que estiman que sus salarios o ingresos variarán de forma análoga a los índices utilizados, un supuesto fuerte, para poder hacerse de activos que permitan escapar al impuesto in�acionario.

Como regla general en toda inversión la tasa de rentabilidad debe ser proporcional al riesgo asumido, para mantener un nivel de riesgo acotado y evitar desajustes que eventualmente deben ser corregidos. Según esta premisa y considerando los riesgos que están presentando las inversiones en bienes raíces, históricamente seguras, la caída en las tasas de ganancias, los aumentos de costos y la falta de señales de precios claras imponen un manto de duda sobre el futuro cercano, y explican el desvío de inversiones hacia otros rubros.

A pesar de lo anterior, la demanda inversionista es solo una cara de la moneda. La otra cara es la demanda para uso propio, que en la medida en que la brecha entre ajustes salariales y costos de la construcción se agranda, esta cae. Así las familias ven reducidas sus posibilidades de acceder a una vivienda digna y propia. El acceso al crédito hipotecario durante la última década ha mermado considerablemente, profundizando el problema en cuestión -el promedio de créditos hipotecarios en términos reales92 cayó un 48,7% si se compara el período desde diciembre de 2002 a noviembre de 2012 contra el período que abarca desde diciembre de 1992 a noviembre del 2002-. Si bien en este aspecto el gobierno ha intervenido a través del plan Pro.Cre.Ar., sus resultados son aun inciertos, pero su amplia demanda es una señal clara del déficit que presenta el sistema crediticio en este rubro. La principal razón: la falta de previsibilidad para el planeamiento a largo plazo que es endémico en Argentina y que se ha visto agravado por la incertidumbre de la coyuntura actual. De esta manera vuelve a cobrar importancia la demanda inversionista, ya que se ha institucionalizado una forma de acceso a la vivienda por medio del arrendamiento y no por la propiedad de la misma. No son los bancos sino los propietarios inversionistas los que ocupan el lugar de intermediarios entre oferentes y demandantes, acomodando fondos y tiempos, en vez del sistema financiero en su papel de mediador como en el común de las economías. Un análisis sobre el régimen de propiedad, como el del Gráfico 1.47 que muestra el porcentaje de propietarios, da cuenta de la profundización en este modelo de tenencia, cuyas repercusiones sociales son claras.

92 De�actado por IPC INDEC solapado con los elaborados por las direcciones de estadística de las provincias de Santa Fe y San Luis. Base enero 2011=100. Fuente de crédito hipotecario: IIE sobre la base de BCRA.

En cuanto a las previsiones para el futuro, los permisos de edificación proporcionan la mejor información disponible, aunque no dejan de tener sus matices ya que pueden autorizarse construcciones que no se edifican, o puede solicitarse el permiso una vez edificado. Con todo, el acumulado durante 2012 de la superficie autorizada a edificar sufrió una caída del 9,3% en relación al 2011. Si bien no iguala la caída del 2009 (-17,1%), es un importante llamado de atención a futuro ya que augura una retracción en la oferta. Si se observa el Gráfico 1.48 en donde se exponen las variaciones interanuales, es decir las variaciones de un mes contra el mismo mes del año inmediato anterior, se puede apreciar que desde abril del 2012 los números han permanecido en el terreno negativo, lo cual supondrá un importante desafío para el próximo año.

1.6.3. Hechos Trascendentes

Los determinantes del comportamiento del sector durante el año 2012 se pueden encontrar, en su mayoría, en las nuevas regulaciones que afectaron al mercado, e in�uidos a su vez por la alta in�ación.

Durante muchas décadas se han considerado a los ladrillos como el refugio de valor por excelencia, dado que han superado varios periodos in�acionarios con éxito, consolidándose como un activo seguro que además proporciona una renta interesante. Sin embargo, las regulaciones planteadas al sector, en especial las referentes a la obligación de negociar los inmuebles en pesos, quitaron a estos bienes parte de la capacidad de conservación del valor. Así, afectado parte de su principal atractivo para los inversores su demanda cayó abruptamente, explicando la contracción sufrida por esta actividad durante el 2012.

A las restricciones de finales de octubre del 2011 siguieron otras con especial mira en las compraventas de inmuebles, afectando sobre todo al sector inmobiliario: en enero del 2012 la Unidad de Información Financiera (UIF) extendió la exigencia acerca de la prevención del lavado de dinero y financiación del terrorismo al sector; a partir de julio se estableció la obligación de declarar el tipo de divisa en las escrituraciones para posterior rastreo; en octubre venció el plazo para las hipotecas en moneda extranjera y solamente se pueden solicitar en pesos, sumado a una rebaja de los montos mínimos declarables ante la Administración Federal de Ingresos Públicos (AFIP) para las transacciones de propiedades inmuebles. A estas regulaciones se adhiere el efecto de la nueva Ley de Hábitat de Buenos Aires que requiere la donación de un porcentaje del terreno para emprendimientos de más de 5.000 metros cuadrados y la incertidumbre sobre los proyectos del nuevo código civil y comercial y la nueva ley de alquileres93.

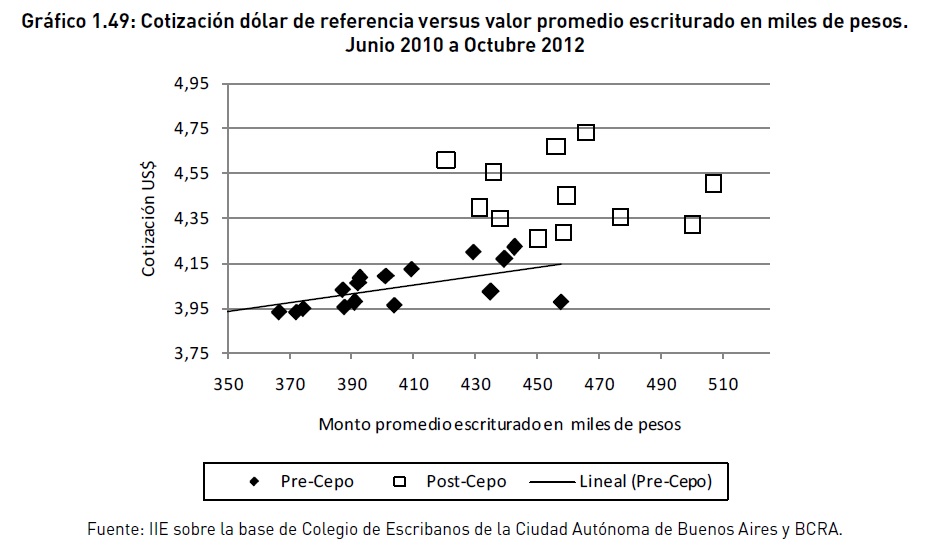

Los efectos de la sumatoria de las nuevas regulaciones deben ser analizados desde dos puntos de vista, al menos. El principal efecto de la pesificación del sector fue la pérdida de señales claras de precios para los productos, lo cual afectó tanto a nuevos emprendimientos como a las transferencias de usados. Ello puede apreciarse en el Gráfico 1.49 donde se muestra la relación entre la cotización oficial de la divisa norteamericana y el valor promedio escriturado en la Ciudad Autónoma de Buenos Aires, a partir de la cual se observa que se pierde la relación prácticamente lineal que mantenían ambas variables, aumentando considerablemente la volatilidad de los montos. Si bien ello puede tener un efecto adicional por alteraciones en la cartera del tipo de inmuebles transados, en promedio puede observarse que los precios dejan de seguir su referencia histórica.

93 Si bien por ser proyectos no se conoce con certeza sus implicancias, ya que además de ser promulgadas deben ser reglamentadas, entre las modificaciones que incorporarían a la actividad se encuentran límites en los montos de los alquileres, prolongaciones en el tiempo de contrato, nuevas formas y sujetos jurídicos, etc.

Por otro lado, la adaptación que se dio en estos dos rubros, desarrollista, enfocado a nuevos proyectos, e inmobiliario, enfocado a ventas de bienes nuevos y usados, difiere.

Debido a que el primero posee costos en pesos y existe una variedad de índices sobre los mismos -Índice de Costos de la Construcción (ICC) de INDEC para Gran Buenos Aires, ICC de la Cámara Argentina de la Construcción, ICC provinciales y privados- la capacidad de maniobra es mayor para las empresas constructoras en contraste con las inmobiliarias, lo que permitió un reacomodamiento de las formas de contratación para evitar una caída más profunda de la actividad.

En cuanto a los usados, inmuebles adquiridos en divisa americana, la falta de precios claros por la aparición de una brecha entre el tipo de cambio oficial y uno � o varios- tipo de cambio paralelo, provocó pérdidas de capital para los inversores que valúan sus propiedades según la cotización informal. Para evitar asumir pérdidas en general se retrajo la oferta de los mismos y se volcaron sus unidades hacia el alquiler. Este fenómeno por lo tanto afectó a los intermediarios inmobiliarios que no se pudieron adaptar velozmente a los cambios estructurales llevando sus carteras hacia promoción de nuevos proyectos en conjunto con los constructores o a la administración de alquileres.

Por otro lado, la in�ación -presionada por el crecimiento de la base monetaria avalado por la modificación de la Carta Orgánica del Banco Central de la República Argentina y la necesidad de financiamiento del fisco- ha tenido efectos ambiguos sobre el sector. Por el lado de la demanda de inmuebles, el excedente de pesos motivo la demanda inversora con fines de escapar de la pérdida del poder adquisitiva del dinero, movilizando emprendimientos y obras de pequeña escala familiar. Para evitar la descapitalización, los ladrillos se mostraron como una de las pocas opciones remanentes y accesibles �a pesar de las nuevas regulaciones- dada la prohibición de compra de divisas para atesoramiento, convirtiéndose de esta manera en el principal impulsor de la demanda. Sin embargo la falta de precios claros y la necesidad de usar una nueva unidad de medida han generado el efecto contrario por sobre este efecto positivo, ya que justamente el papel de resguardo de valor que habían tenido hasta ahora las propiedades se ha puesto, en alguna medida, en duda.

Desde el punto de vista de los costos, el efecto de la in�ación es claramente negativo, ya que si bien están nominados en moneda local, su continuo crecimiento reduce los márgenes de ganancias y aleja a los posibles compradores especulativos, reduciendo más los retornos y contrayendo la oferta. A su vez, si bien se han implementado planes de financiamiento a mediano y largo plazo, estos contratos tienen por lo general clausulas de ajuste que siguen el comportamiento de algún ICC en particular. Con ello, esta nueva modalidad de ventas se crea en un entorno de incertidumbre reduciendo su capacidad de fomentar la actividad. Aun así, además de ser una poderosa herramienta de ventas, el financiamiento por parte de los emprendedores solventa en parte un déficit importante del sistema financiero argentino, que es la falta de crédito hipotecario que se mencionó en el apartado anterior.

La respuesta desde el gobierno para la problemática del sector, en particular del sector de la construcción dejando de lado el inmobiliario, fue ambigua. El ajuste fiscal debido a la restricción de fondos en un ambiente de crisis internacional forzó la disminución de la obra pública, agravando la situación de los empresarios y trabajadores del sector. Para contrarrestarlo se creó el plan Pro.Cre.Ar. a través del cual se licitaron hipotecas subsidiadas � con tasas entre el 2% y el 14%- para la construcción de viviendas, con el objetivo de 400.000 viviendas en 4 años, de manera de palear el déficit habitacional del país e impulsar la ocupación de mano de obra. Así se desea con este proyecto solucionar varias carencias al mismo tiempo, pero sus resultados no son claramente percibidos aún.

Junto con este plan, el advenimiento de un año electoral parece empujar las expectativas de los agentes del sector. A pesar de ello, el nivel de actividad no permite relajar las opiniones �al menos en la capital porteña-, ya que según el mismo INDEC, sólo la minoría cree que el año 2013 empezará con mayor dinamismo94.

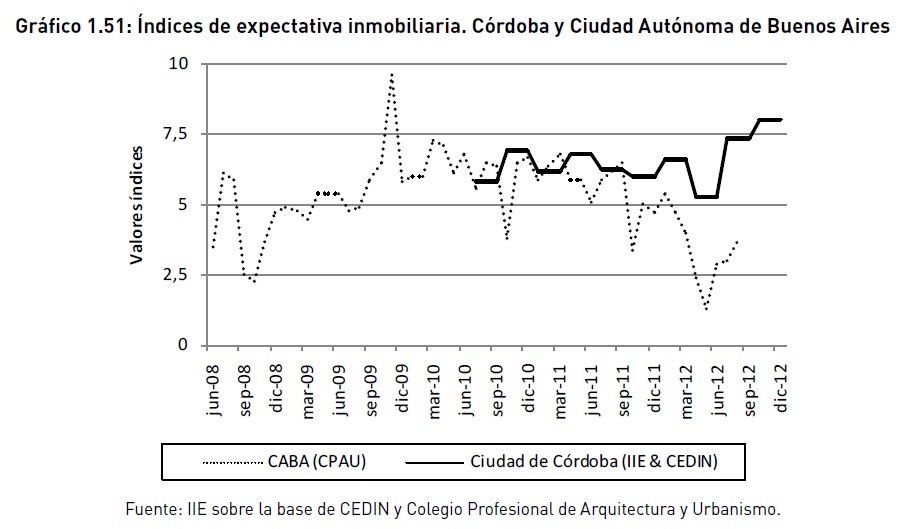

1.6.4. El sector inmobiliario: una mirada para Córdoba

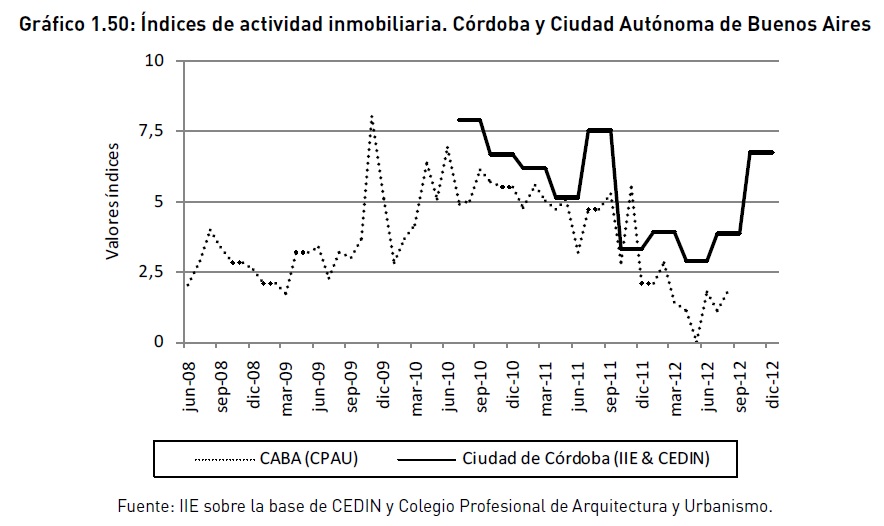

Separando el sector inmobiliario del desarrollista, se puede apreciar que el interior tuvo una reacción distinta al centro porteño. Se presentan en el Gráfico 1.50 dos índices de actividad, uno elaborado por el Consejo Profesional de Arquitectura y Urbanismo (CPAU) para Ciudad Autónoma de Buenos Aires, y otro por el Centro de Investigaciones Inmobiliarias (CEDIN) en conjunto con el Instituto de Investigaciones Económicas (IIE) para la ciudad de Córdoba. Estos índices no son estrictamente comparables puesto que si bien ambos se realizan sobre encuestas cualitativas al sector, el primero contabiliza solo respuestas sobre la variación del sector mientras que el segundo también considera las respuestas que estiman que la actividad permanece estable, además de ser este último trimestral y no mensual. Los valores de los índices se dividen en cuatro intervalos de 2,5 puntos cada uno, que representan en orden ascendente los siguientes niveles de evolución de la actividad percibida: empeoramiento acentuado, empeoramiento moderado, mejoramiento moderado, mejoramiento acentuado. Aún así, a pesar de ser el índice del CPAU más volátil �y haberse dejado de publicar en agosto-, puede verse que se experimenta en Córdoba un ambiente más optimista, llegando a una zona de mejoramiento acentuado para el último trimestre del 2012.

Una posible explicación, más allá de las diferencias regionales de cada actividad, es el hecho de que la demanda inversora de las dos ciudades difiera, siendo la capitalina más sofisticada y capaz de reemplazar la inversión en bienes raíces por otros tipos de activos con mayor presteza que en el interior. Aún así ello solo daría cuenta de una parte de la actividad, en especial la más especulativa.

94 Encuesta cualitativa realizada por INDEC para el mes de enero del 2013 sobre expectativa de evolución del nivel de actividad. El 17,1% fue positiva en las empresas dedicadas a las obras públicas y sólo el 7,1% en el caso de las empresas dedicadas a las obras particulares.

En el Cuadro 1.9 puede apreciarse la evolución de la percepción de actividad inmobiliaria según los agentes en la ciudad de Córdoba, diferenciando el tipo de actividad y de tipología. En general puede comprobarse una considerable mejora en las tipologías de uso residencial y en los lotes, mientras que los usos comerciales están más afectados por el nivel de actividad económica.

En Córdoba la encuesta de expectativas95 inmobiliarias del CEDIN arrojó como resultado un mayor optimismo que en CABA, planteando la interrogante no sólo sobre lo que ocurrirá en el futuro, sino que ocurrirá en cada plaza del mercado argentino.

95 Al igual que el índice de actividad inmobiliaria, el de expectativas se divide en cuatro intervalos de 2,5 puntos, demarcando cuatro zonas en orden ascendente: pesimismo acentuado, pesimismo moderado, optimismo moderado, optimismo acentuado.

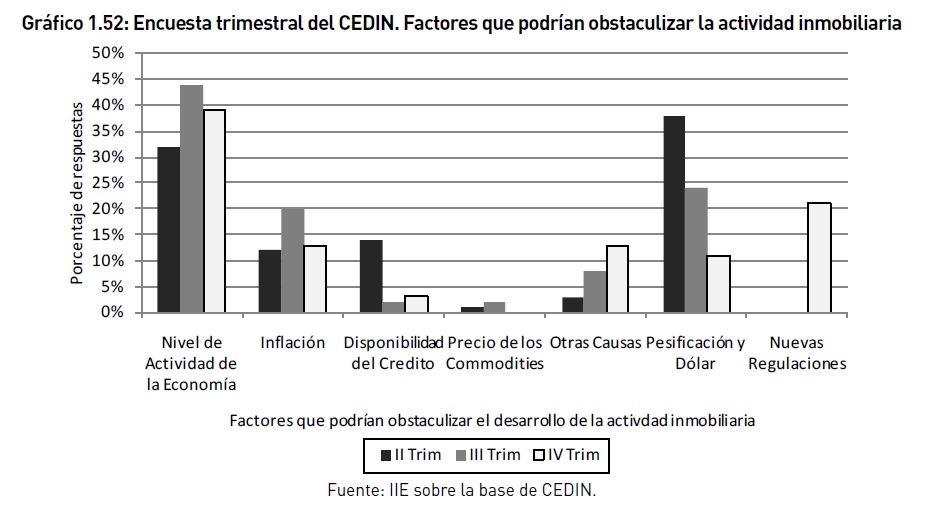

Con el correr de los meses y la expectativa de que el cepo cambiario se mantendrá, los empresarios desarrollaron una estrategia de ventas basada en la financiación en pesos de manera que permita reactivar la demanda. En un intento por lograr que la desvinculación de los inmuebles a la cotización del dólar oficial no deje de hacer de estos bienes un importante refugio de valor, se armaron esquemas financieros que contemplen el crecimiento de los costos de la construcción. Así, en las encuestas llevadas a cabo por el CEDIN de manera trimestral, puede apreciarse como la principal preocupación de los inmobiliarios fue la pesificación en el segundo trimestre del 2012, pero el nivel de actividad de la economía estuvo a la cabeza de las inquietudes durante el tercer y cuarto trimestre, despojando al cepo del primer puesto. De hecho, debido a la menor tasa de respuesta durante el tercer trimestre de esta opción, para el cuarto se decidió separar a la respuesta en dos partes, una referida a la pesificación, y otra referida al resto de las regulaciones �UIF, créditos hipotecarios, escrituras, controles-. Sorprendentemente esta nueva opción fue más votada como obstáculo de la actividad que la obligación de negociar en moneda local, lo que habla de la celeridad con la cual se adaptaron los empresarios locales a las nuevas medidas para poder mantenerse en el negocio.