Balance de la

Economía Argentina

CONTEXTO INTERNACIONAL

1.2. CONTEXTO INTERNACIONAL

1.2.1. Introducción

Desde el inicio de la crisis financiera internacional, la cual se fecha con la caída del banco Lehman Brothers3, el crecimiento mundial presenta dos características distintivas.

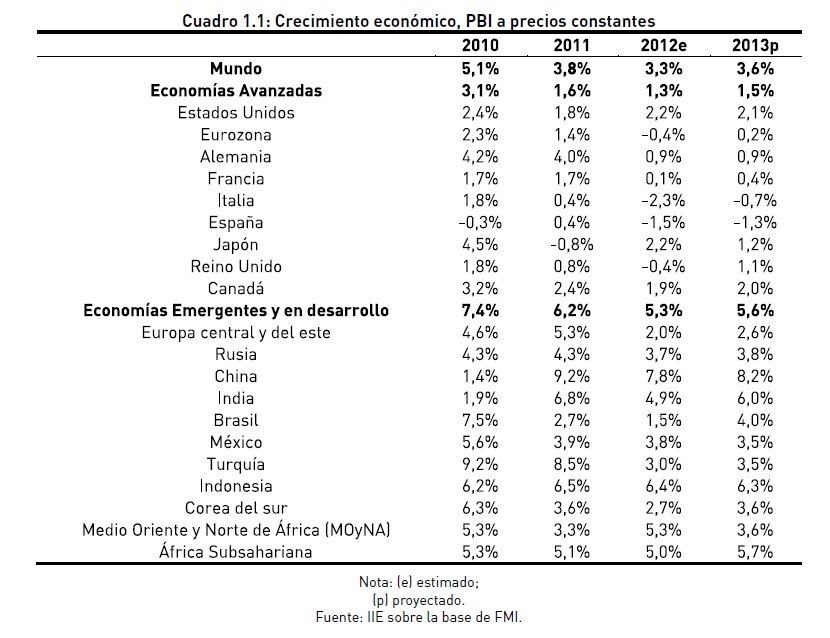

Las economías avanzadas fueron más golpeadas que las emergentes y en desarrollo, lo cual puede re�ejarse en las respectivas tasas de crecimiento interanuales presentadas en el Cuadro 1.1: mientras que en 2012 se espera que el crecimiento se encuentre entorno al 1,3% para el primer grupo, para el segundo se espera que sea superior al 5%.

El crecimiento mundial es explicado principalmente por las economías emergentes4, en particular se pueden mencionar dos agrupaciones de países que han tomado relevancia por tal motivo: en primer lugar los países que integran el BRIC (Brasil, Rusia, India y China) y en segundo lugar aquellos que confirman el MIST (México, Indonesia, Corea del Sur5 y Turquía).

Cabe preguntarse qué explica las diferentes situaciones que viven cada una de las economías ante la actual crisis. Las economías avanzadas que están teniendo un rol protagónico en materia de medidas tomadas y efectos de ellas sobre la economía mundial son Estados Unidos por un lado y los países que integran la eurozona, por otro. En el primer caso, los efectos de la crisis se sintieron profundamente dado que allí fue donde se gestó; mientras que en los países de la eurozona, la contabilidad creativa griega, los problemas bancarios en Irlanda y la exposición del sistema financiero europeo a los bonos soberanos dejó en evidencia desequilibrios macroeconómicos que hacían inviable una unión monetaria como la vigente, sin que exista coordinación en simultaneo de la política fiscal, transmitiendo así incertidumbre a los mercados.

En el caso de las economías emergentes y en desarrollo, la situación fue distinta debido a dos razones. Por un lado, muchas de ellas poseían sólidos fundamentals macroeconómicos que les permitieron contar con un mayor margen de respuesta tanto en términos de política fiscal como monetaria. Por otra parte, el exceso de liquidez generado por políticas monetarias expansivas realizadas por las principales economías mundiales generó alzas en los precios de los commodities, bienes exportables para estos países.

En función a lo descripto, en lo que sigue se realizará un análisis de lo ocurrido en las economías avanzadas, específicamente Estados Unidos e integrantes de la eurozona; y

3 Septiembre de 2008.

4 Note el lector la diferencia entre el crecimiento de cada economía (mencionado en el párrafo precedente) y el

aporte al crecimiento de la economía mundial. Este último hace referencia al incremento económico ponderado

por la participación del PBI de dicho país en el PBI mundial.

5 Su sigla responde a su nombre en inglés, South Korea.

en las economías emergentes y en desarrollo, haciendo hincapié en los grupos BRIC y MIST (en menor medida). Para ello se describirá la evolución de variables reales y monetarias en una primera instancia para luego investigar los efectos que estos tuvieron en los mercados financieros y de commodities.

1.2.2. Estados Unidos: Dejando atrás lo peor de la crisis

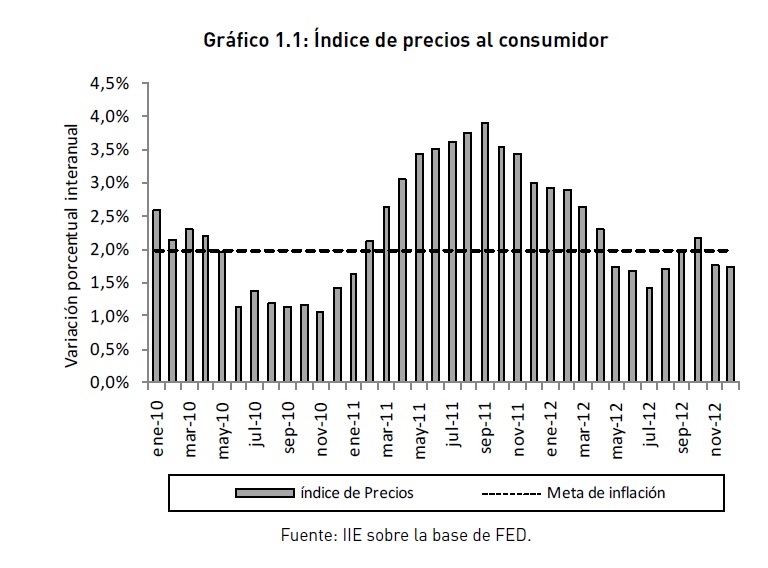

Desde el inicio de la crisis, la autoridad monetaria de Estados Unidos (FED) ha mantenido una política expansiva caracterizada por fuertes inyecciones de liquidez y bajas tasas de interés. Desde enero de 2008 a enero de 2013, la base monetaria se ha incrementado en un 220%, mientras que el resto de los agregados monetarios lo hicieron en torno al 40%. Esto se debe a que se dio una disrupción de la cadena del crédito como resultado del contexto de elevada incertidumbre y altos niveles de apalancamiento (tanto de familias, como de empresas no financieras y del sector público). Lo anterior explica por qué las inyecciones de liquidez no se tradujeran en alzas significativas de precios que, para igual período, acumularon un incremento de solo 9% (la meta in�acionaria de la FED es de 2% anual).

Al observar la in�ación interanual a lo largo de cada mes del año 2012 (Gráfico 1.1), se puede observar que en algunos de ellos como el período de enero a abril, la in�ación registrada fue superior a la meta. Esto se debe a que FED posee dos objetivos: preservar el valor de la moneda y mantener dinámico el mercado laboral, existiendo un trade-off entre las medidas de políticas implementadas para alcanzar cada uno de los objetivos.

Al comienzo de año, además de existir in�ación inercial (durante 2011 la in�ación estuvo en niveles significativamente elevados), la FED priorizó el mercado laboral. Vale destacar que Ben Bernanke, presidente del organismo, en una de sus últimas conferencias del año reconoció que los objetivos de in�ación se comenzarían a considerar respecto al mediano plazo, quitándole la atención en relación a la in�ación registrada en algunos meses aislados. De todos modos, no hay expectativas de un aumento de la in�ación significativa, y más aún luego de la publicación de los últimos datos: la in�ación interanual de diciembre fue de 1,7%.

En este contexto de expectativas in�acionarias controladas, la FED extendió el período de igencia de la �Operación Twist�6 y lanzó un tercer programa de estímulo monetario conocido como Quantitative Easing 3 (QE3) a fin de dinamizar la débil actividad económica. El QE3 consistió en la compra de US$40.000 millones por mes de activos cuyo valor subyacente es una hipoteca y de US$45.000 millones en bonos de largo plazo del Tesoro. No obstante, la autoridad monetaria explícitamente aclaró que se reserva el derecho de extender la duración y variar los montos de compra en función a la evolución de la economía.

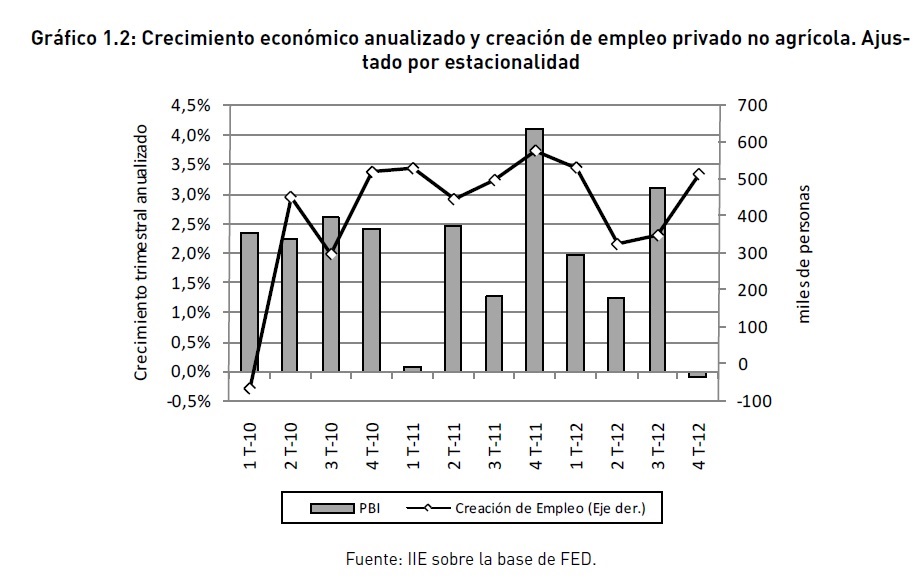

Los datos macroeconómicos mejoraron significativamente y esporádicamente en el tercer trimestre del año, lo cual puede observarse en la evolución del PBI cuando registró una tasa de crecimiento anualizada de 3%. En el primer, segundo y cuarto trimestre, el desempeño económico no fue como se hubiera deseado: la economía se desaceleró, creciendo 2% y 1,3% y se contrajo 0,1% respectivamente (ver Gráfico 1.2). Este comportamiento tan dispar se debe a que, al haber sido un año electoral, en noviembre se eligieron los electores de cada estado, motivo por el cual el comportamiento del gasto .

6 En noviembre de 2008 se lanza el QE1 por US$ 600.000 millones, en diciembre del mismo año se recortan las tasas de interés de referencia manteniéndolas en un rango de 0% y 0,25%, en marzo de 2009 se amplía el QE1 por un monto de US$1.750 millones, en noviembre de 2010 se lanzó el QE2 por US$600 millones y en agosto de 2011 comienza a regir el programa denominado �Operación Twist� a partir del cual la FED compraba bonos del tesoro de largo plazo y vendía de bonos de corto plazo, de manera del modificar las curva de rendimientos de tasas de interés sin generar un aumento de liquidez en el mercado.

público tuvo un aumento excepcional que in�uyó en el crecimiento económico del tercer trimestre. En contraposición, la performance del cuarto estuvo in�uenciada por una normalización de los estímulos fiscales y la incertidumbre en torno al llamado �fiscal cliff�, (aspecto que se tratará luego).

Lo que se percibe por parte de la primera economía mundial, entonces, es que si bien mantiene un débil crecimiento, parece haber dejado lo peor de la crisis atrás. No obstante, no se desconoce que el desafío es grande, con mercados con bajo dinamismo (como el inmobiliario) y recursos laborales ociosos. Esto queda de manifiesto al observar cálculos que realiza el FMI sobre la brecha del producto de la economía en cada año en relación al producto potencial7, el cual equivale al 4% en 2012 y se aproxima a 0% recién en el 2017.

En el Gráfico 1.2 también puede observarse la evolución de la creación de empleo del sector privado no agrícola que acumula 1.730 millones de personas en el año, 334 millones menos que lo observado en 2011 pero 517 más que en 2010. El comportamiento no ha sido constante sino que en los dos primeros meses mostró un buen desempeño (220 millones de personas por mes aproximadamente); en marzo se dio una recaída significativa (creando tan solo 90 millones de puestos de trabajo) y, si bien en abril mejoró esto fue temporal, ya que en mayo retrocedió nuevamente para crear 81 millones de empleos. Junio y julio parecían mejorar y dar esperanzas de una posible mejora (116 y 145 millones de nuevos empleos respectivamente) pero los datos de agosto no fueron los esperados y el mercado solo incorporó 82 millones de personas. A partir de septiembre los datos son alentadores y registran un aumento permanente mes a mes: mientras que en este mes se incorporaron 124 millones de empleados, el último mes del año registró un incremento de 192 millones.

Por su parte, la tasa de desempleo que se mantuvo entre 8,1% y 8,3% en los primeros 8 meses del año, quebró el umbral del 8% en septiembre y finalizó el año en una tasa de 7,8%. Estos datos superaron las expectativas del mercado debido a que no se esperaban valores menores a dicho umbral hasta luego de la segunda mitad de 2013.

7 Por producto potencial se entiende a aquel que se alcanzaría si todos los recursos productivos de una economía estuvieron en uso pleno.

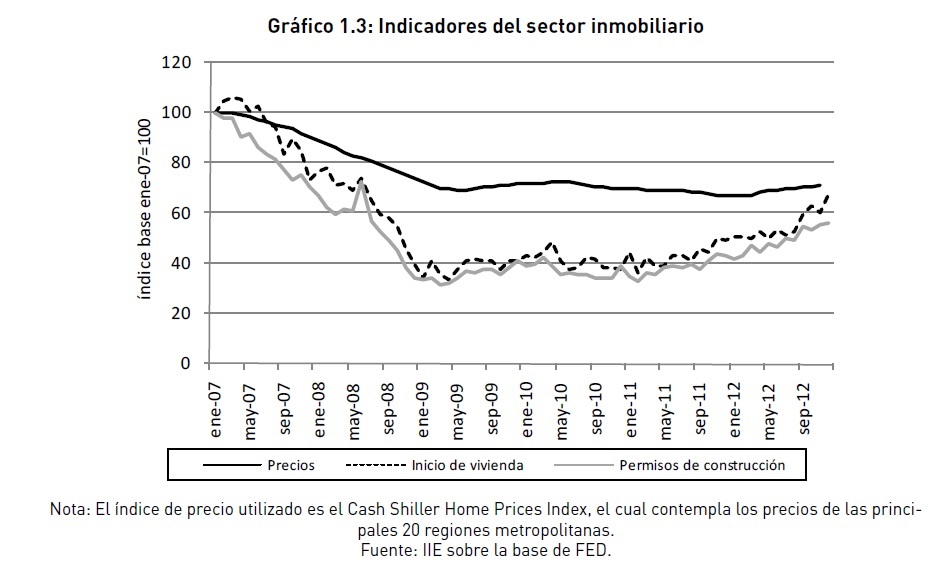

El sector inmobiliario también mostró señales de mejoras durante el año, pero sin alcanzar los niveles previos a la crisis. En el Gráfico 1.3 es posible observar que, más allá del incremento del 6% registrado en el 2012, el nivel de precios se encuentra un 29% por debajo de los observados en enero de 2007. Un comportamiento similar se puede observar para los permisos de construcción e inicio de viviendas del sector privado: con incrementos de 33% aproximadamente en 2012, todavía se encuentran un 45% y 33% por debajo de los niveles alcanzados a inicios de 2007, respectivamente. Un indicador líder8 para el sector inmobiliario es el Pending Home Sales Index, el cual culminó el año con los mayores niveles desde abril de 2010. Dado que este indicador contempla los contratos firmados pero no cerrados, anticipa el comportamiento del sector en 4-6 meses, de manera tal que es de esperar que la tendencia observada en el sector se mantenga, al menos, en la primera mitad del año.

La autoridad monetaria ha realizado significativos esfuerzos para sanear el mercado inmobiliario y dotarlo de mayor dinamismo. El QE3, al igual que el QE1, contempló una compra masiva de activos �tóxicos�9 por parte de la autoridad monetaria a bancos comerciales. Además, a través de la �Operación Twist� busca reducir las tasas de interés de largo plazo, las cuales son utilizadas para determinar los costos de financiamiento de los créditos hipotecarios.

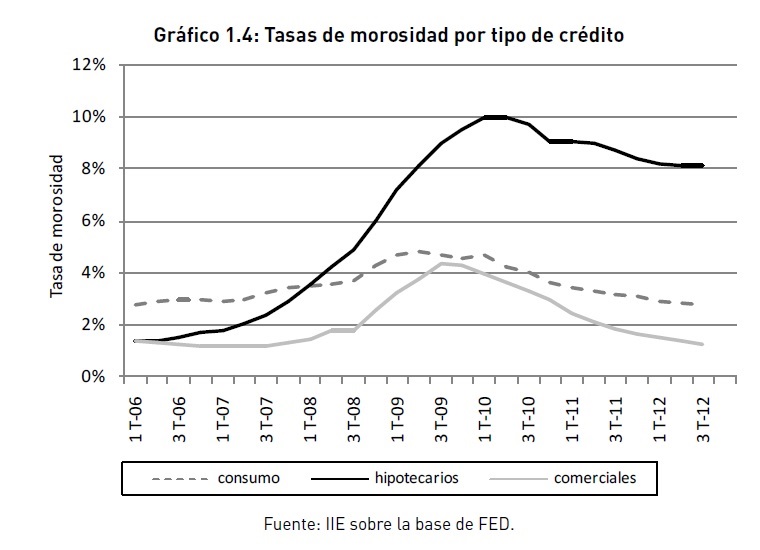

Los juicios de valor sobre la efectividad (o no) de la política monetaria que está llevando a cabo la FED desde iniciada la crisis, son sumamente variados. Algunos economistas afirman que el QE1 fue más eficiente que el QE2 y que seguramente el QE2 lo sería en relación al QE3. El debate en torno a estas cuestiones puede ser infinito debido a que no hay una única respuesta correcta. Lo que encuentra aceptación generalizada es que las situaciones que atravesaban los consumidores en el momento en que cada programa fue implementado, fueron distintas. En el Gráfico 1.4 es posible observar que, al momento de implementarse el QE3, las tasas de morosidad de los créditos para el consumo y co-

8 Un indicador líder es aquel que se utiliza para anticipar el comportamiento de un mercado o variable.

9 Se entiende por activos tóxicos aquellos activos cuya garantía poseía un precio de mercado que distaba de su valor de libros (el precio estaba in�uenciado por cuestiones especulativas).

merciales se encontraban en niveles pre-crisis y que la correspondiente a los créditos hipotecarios se encontraba en descenso continuo desde su pico en el 2010.

Conjuntamente con ello, la proporción de ingreso disponible que las familias destinan al pago de obligaciones monetarias se mantiene en constante contracción. Esto significa que la parte no destinada al pago de deudas puede ser canalizada hacia la compra de bienes y/o servicios y, consecuentemente, la repercusión se sentirá en el nivel de actividad. Un dato no menor es que tres cuartas partes de la demanda agregada de Estados Unidos corresponden a consumo.

Los principales instrumentos de política económica que un país posee son la política monetaria y la fiscal. Los mejores resultados se obtienen cuando estas actúan en direcciones similares y complementándose una con otra. Hasta el momento se ha mencionado el rol de la política monetaria como medio a través del cual se introdujo liquidez en los mercados y se redujo el peso de las obligaciones financieras de las familias pero... ¿qué rol ha tenido la política fiscal?

Si bien el Departamento del Tesoro de los Estados Unidos puede emitir deuda pública, la ley estadounidense establece que el poder legislativo autoriza el límite máximo de deuda que puede ser contraída por el gobierno. Para lograr un aumento del �techo de endeudamiento�, George W. Bush en 2001 y 2003 propuso una rebaja impositiva y un aumento de gastos temporales y excepcionales con el objeto de estimular a la economía luego del estallido de la burbuja de las �dotcom�. Este período excepcional hubiese finalizado el último día de 2012 pero negociaciones entre el Congreso y el Tesoro el primer día de 2013, evitaron que expiraran aquellas medidas excepcionales10. Entre aumentos de impuestos y recortes de gasto, el déficit fiscal estadounidense se hubiera reducido en alrededor de US$560.000 millones al año, pudiendo generar una contracción del producto de 4 puntos porcentuales. Se resolvió permitir que la reducción temporal de impuestos expirara sólo para aquellos individuos que ganan más de US$400.000 al año (o familias que ganan más de US$450.000), volviéndose permanente para quienes ganan menos que dicho monto.

En materia de gastos, se decidió posponer por dos meses el �embargo� al gasto público.

El acuerdo entre republicanos y demócratas tardó en llegar debido a que, en el fondo, se dirime sobre el modelo de país. En términos generales, los republicanos consideran que

10 Esto es lo que se conoce como �fiscal Cliff� o �abismo fiscal�.

el gran déficit fiscal se generó porque el Estado es demasiado grande. Los demócratas creen que el problema proviene de que la recolección de impuestos no es suficiente porque los �ricos� y las empresas no aportan lo que deberían. Los republicanos creen que el gasto público es excesivo pero se rehúsan a reducir el elevado e ineficiente gasto militar, consideran que los programas sociales como Medicare (seguro médico para mayores de 65 años), Medicaid (seguro médico para gente pobre), pensiones de Seguro Social y pensiones para veteranos, entre otros, son insostenibles y tienen que ser revisados. Los demócratas creen que son derechos ya adquiridos que no admiten modificación alguna.

Un último aspecto a resolver está asociado a la existencia de un techo de deuda que, actualmente, es de US$16.400 millones y se espera que sea alcanzado en febrero. Los demócratas en la Cámara de Representantes han impulsando una iniciativa de ley que busca derogar el límite de endeudamiento soberano de Estados Unidos, por considerar que no tiene fines prácticos. Este es un aspecto recurrente en el debate debido a que desde la crisis de 2008 el déficit y la deuda pública han aumentado notablemente a causa de la propia recesión y una serie de exenciones impositivas y subsidios, alcanzando niveles peligrosamente elevados en términos del PBI (Gráfico 1.5).

En síntesis, haciendo un análisis macro de la situación de Estados Unidos, se observa un crecimiento anual en torno al 2% que, si bien es menor al crecimiento de largo plazo, da señales de que lo peor de la crisis ha pasado. Buscando debilidades a nivel sectorial, se encuentra un retardo significativo en el sector inmobiliario donde indicadores clave se mantiene muy por debajo de los valores registrados previo a la crisis. No obstante, la performance en los últimos años no ha empeorado e indicadores líderes son prometedores. De seguir así, una cuestión de tiempo permitirá volver a niveles pre-crisis.

1.2.3. Eurozona: Muchos desafíos que afrontar

Así como lo hicieron Estados Unidos, Australia, Reino Unido y la mayoría de las economías avanzadas del mundo, la eurozona aumentó la emisión de euros desde el inicio de la crisis. No obstante, tal como se observa en el Gráfico 1.6 existen diferencias significativas en relación a lo hecho por EE.UU, cuyos efectos son palpables actualmente.

En primera instancia, EE.UU ha aumentado su base monetaria en más de un 200% desde enero de 2007, mientras que la eurozona lo ha hecho en un 100%. En segundo lugar las decisiones tardaron en ser tomadas y las medidas de política llegaron luego de lo debido en numerosas oportunidades, mientras que la FED en EE.UU, una vez que la burbuja estalló, actuó agresiva y velozmente.

La razón de esto radica en que el tiempo necesario para tomar una decisión de política aumenta a medida que aumenta la cantidad de personas intervinientes con distintos intereses. El Consejo de Gobierno es la máxima instancia decisoria del Banco Central Europeo (BCE); está formado por un presidente, seis miembros del Comité Ejecutivo y los gobernadores de los 17 Bancos Centrales de la zona euro. En este grupo de personas hay gobernadores que pertenecen a economías tales como las de Alemania o Francia, cuyos intereses son contrapuestos a otros gobernadores provenientes de países tales como Portugal, Irlanda, Italia, Grecia y España (PIIGS).

Los PIIGS han sido los países más golpeados de la unión monetaria por la crisis y han sido quienes recibieron mayor ayuda económica por parte del resto de los miembros del grupo11. Las estimaciones de crecimiento para 2012 del FMI para Grecia, Irlanda, Portugal, España e Italia son de -6%, 0,5%, -3%, -1,5% y -2,3% respectivamente, mejorando ligeramente en el 2013.

Como la teoría económica lo sugiere, la política monetaria y fiscal son instrumentos amortiguadores de los ciclos económicos, de manera tal que es deseable que se utilicen de manera contracíclica. Esto es, aumentar gastos y reducir impuestos (política fiscal expansiva) y, a su vez, aumentar la liquidez en la economía (política monetaria expansiva) cuando la economía se encuentra en recesión; y viceversa cuando la economía se encuentra en un proceso expansivo. Los PIIGS se encuentran en una situación de difícil tratamiento debido a que estando en un período recesivo no cuentan con una política monetaria independiente y se encuentran condicionados a la aplicación de políticas fiscales austeras con el objeto de enviar señales de seguridad a los mercados y no perder el financiamiento internacional.

11 En el anexo se realiza un análisis profundo respecto a los problemas estructurales de estas economías, sus similitudes y diferencias.

Este último aspecto es un punto controvertido: ¿requerir a economías en recesión que su déficit en términos del PBI disminuya, no agrava más la situación de caída del producto12? ¿El sector público no debería incentivar la economía a través de una política fiscal expansiva hasta que el sector privado recupere la confianza y vuelva a estimular el crecimiento (y que sea este el momento en el que el gobierno balancea sus cuentas públicas)? La Canciller alemana, Ángela Merkel, es quien lidera la idea de que las economías deben

ajustar sus cuentas públicas como requisito previo para crecer. Su idea se fundamenta en que las economías en dificultades tienen y tuvieron problemas de competitividad y de gasto desmedido que se encontró por encima de sus posibilidades durante muchos años y que por ello ha llegado el momento de realizar el ajuste. Su posición ideológica también es razonable para una economía que es la principal aportante para los fondos de rescate y que en su memoria colectiva mantiene las secuelas que dejó la hiperin�ación de la posguerra.

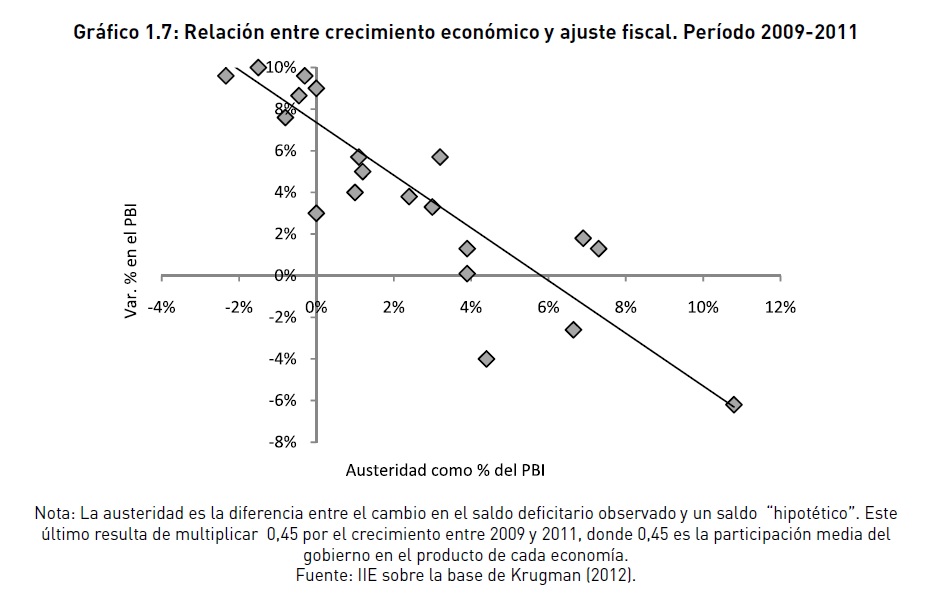

Con la asunción de Holland como presidente de Francia, en mayo de 2012, Merkel perdió uno de sus aliados ideológicos, Nicolás Sarkozi (predecesor). Holland considera que un equilibrio de las cuentas públicas y una recuperación de la competitividad son necesarios pero antes que ello se debe lograr un crecimiento económico. El siguiente gráfico (Gráfico 1.7) clarifica su postura: las economías que mayor ajuste han realizado, han sufrido más en términos de crecimiento.

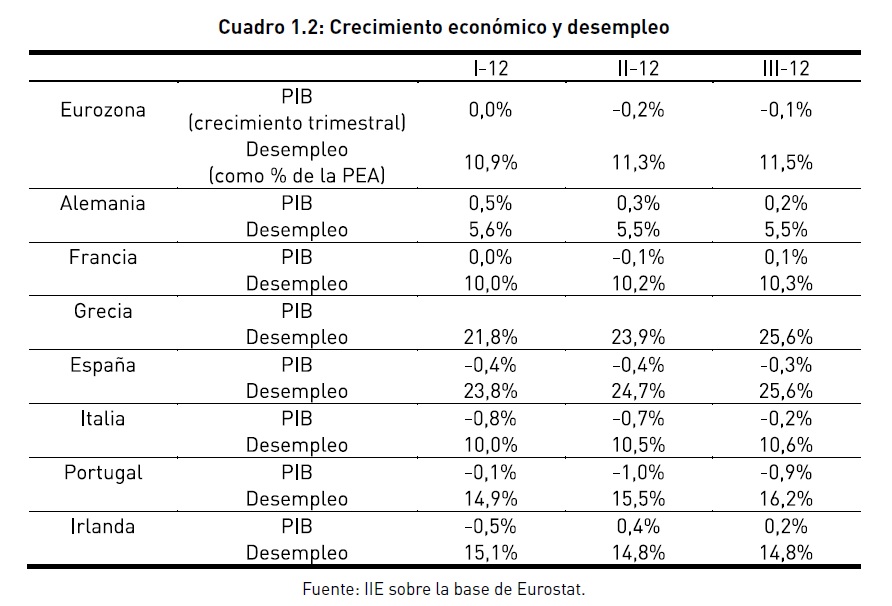

En materia de desempleo las economías PIIGS también son las más golpeadas como se observa en el Cuadro 1.2. En promedio, la eurozona registra un desempleo de 12% a fines de 2012. Dos aspectos son importantes destacar en este sentido: por un lado las tasas de desempleo han ido en aumento desde el inicio de la crisis, es decir que el diagnóstico que fundamenta las medidas de políticas llevadas a cabo por la autoridad monetaria europea no parecen ser acertadas; por otro lado, la disparidad que existe entre distintas economías es realmente significativa13. En economías como Grecia y España, según datos de Eurostat, el 25,6% de la población económicamente activa se encuentra desempleada .

12 Esta pregunta resulta más relevante aún cuando se tiene en cuenta un estudio realizado por el FMI en 2003 a partir del cual calculan que el valor del multiplicador fiscal de la eurozona en períodos de contracciones en 3, es decir que por cada euro de gasto público que se contrae, el producto de la economía lo hace en 3 euros..

13 En el anexo se desarrolla en profundidad causas de carácter estructural que fundamentan la diferencia en las tasas de desempleo de las distintas economías.

(duplicándose dicha cifra si se considera el desempleo juvenil), mientras que en economías como Noruega o Austria el desempleo es de 3% y 4,1% respectivamente.

Las proyecciones para 2013 del FMI no son mejores para estas economías, excepto Irlanda quien se espera que reduzca su tasa de desempleo de 14,8% a 14,4%. En Grecia se incrementará de 23,8% a 25,3%, en Italia de 10,5% a 11% y en Portugal e 15,5% a 16%.

Atento a esta situación y a que los costos de financiamiento en los mercados internacionales para las economías periféricas eran inaceptables, el BCE en septiembre de 2012 también puso en práctica un nuevo plan llamado Transacciones Monetarias Directas (OTM, por sus siglas en inglés). A partir de él, el BCE podría comprar deuda soberana en el mercado secundario de créditos a fin de relajar el costo de financiamiento; y los distintos fondos de rescates continuarían comprando en el mercado primario. Para que el BCE pudiera actuar, el país en cuestión debería solicitarlo explícitamente y tendría que haber participado de alguno de los programas de los fondos de rescates, cumpliendo los condicionamientos impuestos por estos. Las compras no tendrían ni monto límite ni tasa objetivo y se concentrarían en aquellos cuya madurez fuera de uno a tres años. Además, para aumentar la transparencia de las operaciones, las tenencias y valores de mercado serían publicados semanalmente, y la duración promedio de las tenencias y la distribución por país serían publicadas mensualmente.

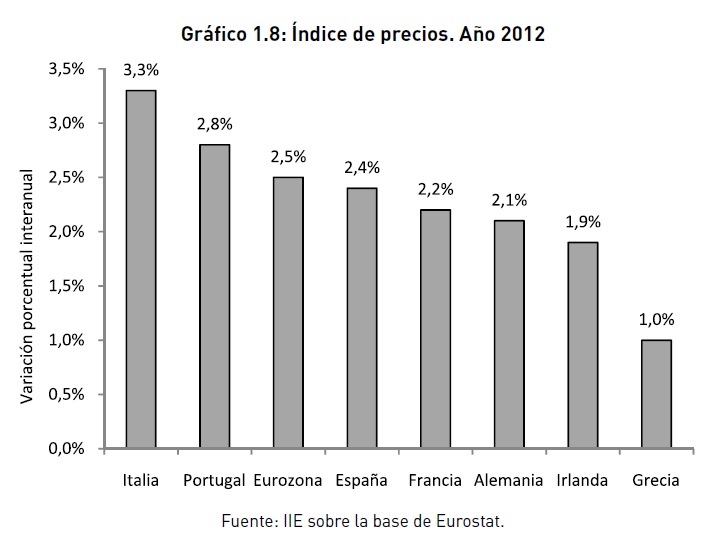

Esta medida ha sido bien tomada por los mercados ya que si bien ningún país ha utilizado el programa hasta fin de 2012, los costos de financiamiento se redujeron considerablemente. Por supuesto que aquellas economías con altas primas de riesgo, como España e Italia, apoyaron esta medida. Para captar el apoyo de aquellos países con mejor situación macroeconómica y que temen que las continuas inyecciones de liquidez generen in�ación, se determinó que todas las compras que el BCE realice bajo este programa debían ser completamente esterilizadas. Alemania, como se mencionara anteriormente, apoyando acciones de austeridad se encuadra en este conjunto de países y, como se observa en el Gráfico 1.8, si bien no es de las economías con mayores niveles de in�ación, su tasa se encuentra por encima de la tasa objetivo (2%).

Además, en noviembre el BCE junto con la Comisión Europea y el FMI (grupo llamado �Troika� en la jerga) autorizaron un nuevo tramo del paquete de rescate de Grecia debido a que se encontraban conformes con las reformas que hasta el momento el país había realizado. Este �acuerdo político� implicó la liberación de �43.700 millones: �10.600 millones otorgados en diciembre para financiar gastos operativos (salarios, pensiones y otros) y �23.800 millones para recapitalizar sus bancos. Los �9.300 millones restantes serán desembolsados en tres sub-tramos durante el primer trimestre de 2013, una vez que Grecia implemente una serie de reformas, entre ellas la reforma fiscal.

Algunas novedades en este acuerdo estuvieron relacionadas con la �exibilización de los plazos para el cumplimiento del objetivo en materia de déficit fiscal (se pospuso el superávit primario de 4,5% del PBI de 2014 a 2016) y la devolución de �11.000 millones resultantes de ganancias por la tenencia de bonos griegos por parte de la autoridad monetaria europea? Los países, por su parte, reducirían los tipos de interés de los préstamos bilaterales a Grecia en 100 puntos básicos (de 150 puntos a 50 puntos básicos), y ofrecerían una moratoria de 10 años en el pago de intereses al fondo de rescate temporal (FEEF). A ello se sumaría un retraso de quince años en la fecha de vencimiento de los préstamos bilaterales y de los concedidos por el FEEF. Además, se acordó financiar a Grecia para que recompre sus propios bonos en manos de inversores privados a un costo meta próximo a 35 centavos por euro (como la deuda griega se cotiza devaluada, Atenas apenas pagaría una tercera o cuarta parte del valor nominal de esos bonos). Con �10.000 millones, en teoría y siguiendo los cálculos de la Eurozona y el FMI, con la recompra de Grecia de sus bonos, podría reducir entre �20.000 y �30.000 millones su deuda.

Retomando el tema del crecimiento económico de las economías del grupo, los últimos datos del año no fueron alentadores. El hecho de que la eurozona haya mostrado un crecimiento nulo o levemente? negativo en el año, en un contexto donde muchas de ellas se contrajeron, se debió a que las grandes economías (Alemania y Francia principalmente) no mostraban caídas.

El último cuatrimestre del año Alemania fue severamente impactada por la crisis de la zona euro, al registrar la peor contracción en casi tres años por una desaceleración de la inversión y de las exportaciones tradicionalmente sólidas. Algunas consultoras esperan que Alemania repunte luego del primer trimestre, pero ya se comienza a sostener que la mayor economía de Europa dejaría de ser un pilar de fortaleza para el resto del bloque de la moneda única.

En el caso de Francia, The Economist elaboró un informe en diciembre en el cual planteaba la posibilidad de que esta sea la próxima en caer. Francia tiene serios problemas de fondo como es la pérdida de competitividad, un mercado laboral in�exible y una elevada participación del Estado en la economía (con una deuda pública del 90% de su PBI y déficit fiscal permanente) que llevaron a que Moody´s rebaje la calificación de su deuda.

Como se observa en el Cuadro 1.2, Francia presenta un frágil crecimiento y ello es resultado de estos problemas estructurales.

Sabiendo que las economías más golpeadas (PIIGS) se encuentran con contracciones económicas y niveles de in�ación superiores a la objetivo, y con economías menos golpeadas que estás comenzando a sentir más profundamente los efectos de la crisis, es que se considera que la eurozona todavía tiene un largo camino por transitar. Lo peor de la crisis todavía no ha llegado y existen desafíos importantes que deben ser afrontados.

Para ello, será necesario que las cuestiones políticas no sean el aspecto que más pondere al momento de tomar decisiones para el grupo como un todo.

Concretamente en el camino elegido se deberían aplicar conceptos que han sido propuestos por la Comisión Europea, los cuales se mencionan a continuación. Vale destacar que algunos de ellos se encuentran en proceso:

1) Unión Bancaria: consiste en la concesión de la potestad de supervisión desde los bancos centrales de cada país a una autoridad europea. �sta sería la Autoridad Europea Bancaria (no el BCE). La unión bancaria europea también supondría la creación de un fondo europeo de depósitos y un fondo de garantías europeo con el objeto de evitar y/o frenar el éxodo de fondos que se dan en bancos periféricos en momentos de stress.

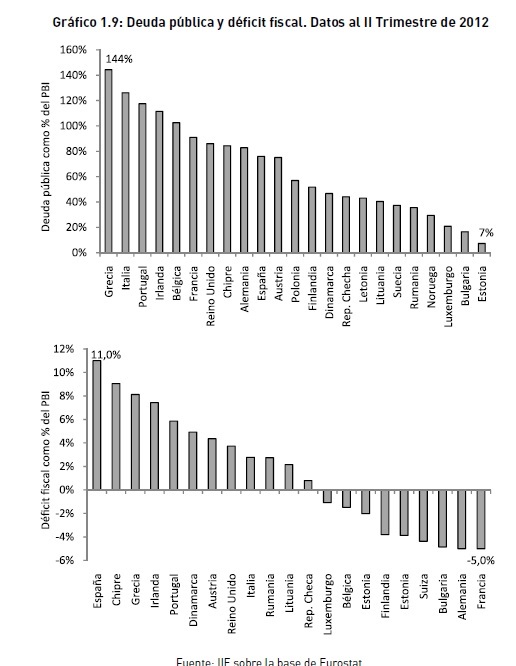

2) Unión Presupuestaria: este se basa en una unión fiscal en primera instancia (impuestos homogéneos o comunes), una política de empleo común y el mantenimiento del pacto fiscal europeo. Se alcanzó un acuerdo respecto a este último a fines de 2012 que entró en vigor el 1 de enero de 2013. El tratado establece una disciplina fiscal reforzada y una vigilancia más estricta dentro de la zona euro, con la introducción de la conocida �regla de oro�, que limita el déficit estructural anual al 0,5% del PBI. Las multas por el incumplimiento del pacto podrán ascender al 0,1% del PBI y los fondos que se recauden se ingresarán en el Mecanismo Europeo de Estabilidad o fondo permanente (MEDE) o en el presupuesto de la Unión Europea. Además, a partir del 1 de marzo de 2013 se vincula la concesión de rescates a países a la ratificación del pacto fiscal. Los Estados miembros tendrán que implantar un mecanismo automático de corrección de los desvíos de los objetivos del déficit o del camino de consolidación, así como tener en cuenta su impacto acumulativo en la deuda. Los gobiernos con una deuda sustancialmente inferior al 60% del PBI podrán alcanzar un déficit estructural de hasta el 1% del PBI mientras que aquellos países con una deuda superior al 60% del PBI deberán reducirla en una veinteava parte al año. En el Gráfico 1.9 se presentan los niveles de deuda pública y déficit en términos del PBI de algunas de las economías del grupo.

3) Ratificación del Fondo Europeo de Rescate Permanente: en julio fue aprobado el fondo de rescate europeo y no fue hasta septiembre que el Tribunal Constitucional germano ratificó el Mecanismo Europeo de Estabilidad (MEDE). El máximo tribunal germano ha planteado condiciones y ha establecido que todas las ayudas derivadas del MEDE deben ser aprobadas también por el Parlamento alemán. Ello implica que el Parlamento tendrá que aprobar cada nuevo desembolso que sea necesario, lo cual se encuentra en línea con peticiones realizadas en anteriores paquetes de rescate. El Constitucional ha exigido, además, que las garantías de Alemania para ese fondo se limiten a los �190.000 millones acordados en Bruselas y aprobados por el Bundestag y el Bundesrat, cámaras baja y alta alemanas.

4) Gestión Integrada de la Deuda Soberana: con el objeto de descomprimir las presiones en los mercados del crédito para algunas economías periféricas, desde algunos sectores se propone la implementación de eurobonos. En otras palabras, emitir deuda avalada por el conjunto de países que participen y no solo por un gobierno soberano. Para llevar a cabo ello es necesaria la creación de una agencia de deuda europea que gestionara la emisión de éstos. De todos modos, las mayores barreras para su implementación son políticas debido a que aquellas economías con bajos costos de financiamiento deberían aceptar un aumento de éstos a fin de que se reduzcan los de las economías periféricas en problemas. Además, países como Alemania demandan un compromiso estricto en materia fiscal como condición previa para la mutualización de deuda en la zona del euro. Profundizar las cuentas públicas para estas economías en recesión no es tarea sencilla.

En síntesis, la eurozona se encuentra en una situación macroeconómica muy compleja.

Existen obstáculos políticos14 que agregan barreras y una unión monetaria que elimina a la política monetaria como instrumento amortiguador de ciclos económicos. Los últimos datos de crecimiento de las principales economías del bloque no fueron alentadores por lo que se siembra más incertidumbre. La balanza comercial del bloque tampoco mostró un crecimiento promedio significativo en el año (fue de tan solo un 1%). Esto es sumamente importante ya que, dado que las economías periféricas deben realizar ajustes fiscales y que el consumo interno se encuentra resentido, el crecimiento debe explicarse por un aumento del comercio exterior15 16.

1.2.4. Países emergentes: el motor del crecimiento mundial

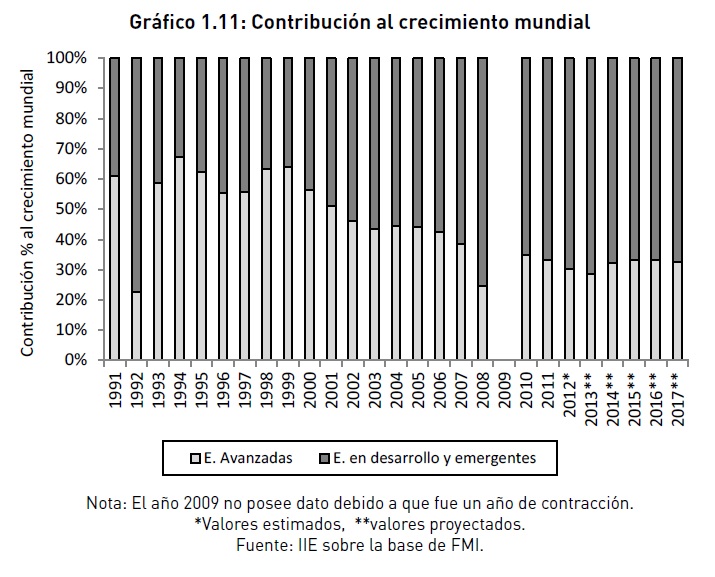

La última década estuvo caracterizada por una creciente contribución de las economías emergentes al crecimiento global. Tal como puede apreciarse en el Gráfico 1.10 esta tendencia se inició a fines de la década de los �90 cuando las economías en desarrollo explicaban menos del 40% del crecimiento del PBI mundial y la contribución de su producción en el total mundial representaba el 30% aproximadamente (Gráfico 1.11).

14 El año 2013 es un año electoral en Alemania y sus resultados pueden ser determinantes en la elaboración de la hoja de ruta a seguir por el bloque. 15 Esta es una de las razones por las cuales se exige un aumento de la competitividad para las economías en problemas, es decir, para poder generar superávits en la balanza comercial. 16 En el anexo se pueden observar los desequilibrios permanentes que han tenido algunas economías del orden de hasta el 15% del PBI. Por supuesto estos desequilibrios no son sostenibles en el largo plazo y ha llegado el momento de realizar los ajustes necesarios.

Durante la crisis de 2008-2009 este proceso se vio fuertemente acentuado debido a la significativa contracción que sufrieron las economías industrializadas, dando lugar a que los emergentes explicaran prácticamente la totalidad del crecimiento. Si bien durante 2010 las economías avanzadas recuperaron parte del terreno perdido, la desaceleración de la economía mundial ha vuelto a colocar el crecimiento en manos de los países emergentes, explicando cerca del 70% del aumento del PBI global en 2012.

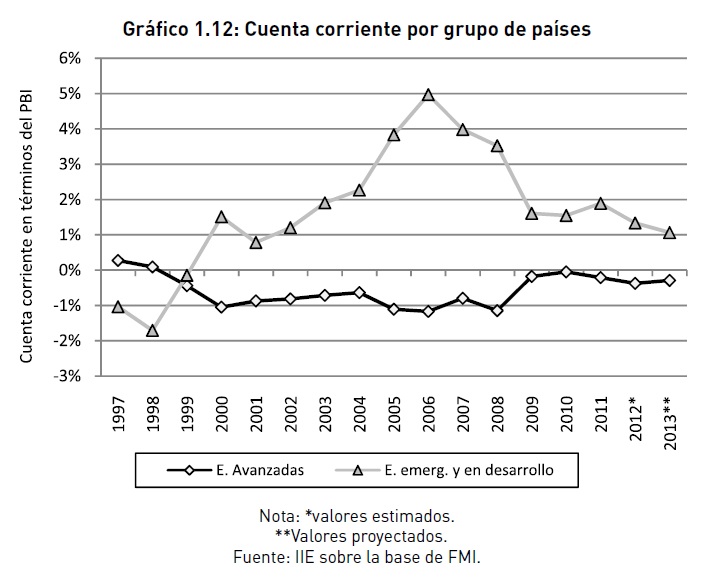

Los desequilibrios que hoy se observan a nivel mundial han sido el resultado de más de una década determinada por el consumo en exceso de las economías avanzadas y un fuerte proceso de ahorro en las economías emergentes. Este comportamiento ha sido fielmente re�ejado en la evolución de los saldos de cuenta corriente17 para ambos grupos, tal como puede observarse en el Gráfico 1.12.

Los países emergentes tienen una gran labor en esta crisis, no solo porque son el motor del crecimiento económico mundial como se acaba de mostrar, sino porque además son los encargados de colaborar con las economías avanzadas para resolver sus desequilibrios comerciales. Dado que el gasto privado interno de las economías avanzadas se encuentra resentido ya que las familias están en un proceso de desapalancamiento y el gasto público se encuentra limitado por políticas de austeridad para dar confianza a los mercados internacionales del crédito, una manera de recuperar el producto es mediante un aumento de exportaciones que permitan mejorar los saldos comerciales. Esto implica directamente que el saldo comercial de las economías emergentes debe ser reducido.

Como se observa en el Gráfico 1.11, se ve una clara tendencia en este sentido: mientras que en 2007 la economías avanzadas registraban una cuenta corriente deficitaria de 0,8% de su PBI y las emergentes un saldo superavitario de 4%; en 2012 estos saldos son de -0,4% y 1,3% respectivamente.

Los desequilibrios que hoy se observan a nivel mundial han sido el resultado de más de una década determinada por el consumo en exceso de las economías avanzadas y un fuerte proceso de ahorro en las economías emergentes. Este comportamiento ha sido fielmente re�ejado en la evolución de los saldos de cuenta corriente17 para ambos grupos, tal como puede observarse en el Gráfico 1.12.

Los países emergentes tienen una gran labor en esta crisis, no solo porque son el motor del crecimiento económico mundial como se acaba de mostrar, sino porque además son los encargados de colaborar con las economías avanzadas para resolver sus desequilibrios comerciales. Dado que el gasto privado interno de las economías avanzadas se encuentra resentido ya que las familias están en un proceso de desapalancamiento y el gasto público se encuentra limitado por políticas de austeridad para dar confianza a los mercados internacionales del crédito, una manera de recuperar el producto es mediante un aumento de exportaciones que permitan mejorar los saldos comerciales. Esto implica directamente que el saldo comercial de las economías emergentes debe ser reducido.

Como se observa en el Gráfico 1.11, se ve una clara tendencia en este sentido: mientras que en 2007 la economías avanzadas registraban una cuenta corriente deficitaria de 0,8% de su PBI y las emergentes un saldo superavitario de 4%; en 2012 estos saldos son de -0,4% y 1,3% respectivamente.

17 El saldo de cuenta corriente re�eja cuánto ahorra (superávit) o des-ahorra (déficit) un país en su conjunto, teniendo en cuenta el sector privado y el sector público.

Entre las economías emergentes, el grupo de los BRIC juega un papel protagónico, ya que en su conjunto explicaron más del 40% del crecimiento mundial para el año 2012.

Los países que integran el MIST contribuyeron al crecimiento en un 8% y se espera que aumente su protagonismo en la esfera mundial (Gráfico 1.13).

Entre las economías emergentes, el grupo de los BRIC juega un papel protagónico, ya que en su conjunto explicaron más del 40% del crecimiento mundial para el año 2012.

Los países que integran el MIST contribuyeron al crecimiento en un 8% y se espera que aumente su protagonismo en la esfera mundial (Gráfico 1.13).

Ambos bloques económicos fueron nomenclados por Goldman Sachs y, en el caso del último grupo, fue resultado de considerar los países más desarrollados de un listado al que se llamó �Next Eleven� (N-11)18. Según el banco de inversión, estas once son economías promisorias en materia de inversión y crecimiento.

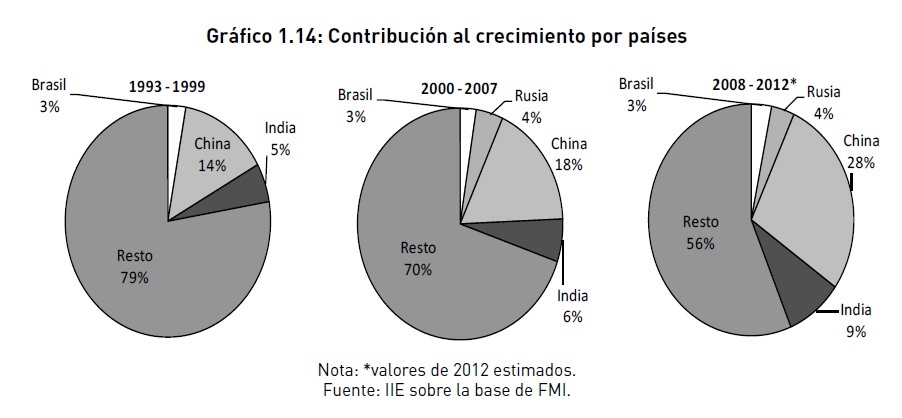

Por la importancia de cada uno de los bloques, en lo que sigue se hará hincapié en un análisis del grupo de países BRIC. Desde hace más de tres décadas China e India han cobrado relevancia dentro del crecimiento global habiendo desplazado a EE.UU. como principal motor de crecimiento. Por otra parte, Rusia y Brasil se han insertado en este plano en los últimos años tomando el lugar que antes ocupaban Japón y Alemania, respectivamente (ver Gráfico 1.14).

Ambos bloques económicos fueron nomenclados por Goldman Sachs y, en el caso del último grupo, fue resultado de considerar los países más desarrollados de un listado al que se llamó �Next Eleven� (N-11)18. Según el banco de inversión, estas once son economías promisorias en materia de inversión y crecimiento.

Por la importancia de cada uno de los bloques, en lo que sigue se hará hincapié en un análisis del grupo de países BRIC. Desde hace más de tres décadas China e India han cobrado relevancia dentro del crecimiento global habiendo desplazado a EE.UU. como principal motor de crecimiento. Por otra parte, Rusia y Brasil se han insertado en este plano en los últimos años tomando el lugar que antes ocupaban Japón y Alemania, respectivamente (ver Gráfico 1.14).

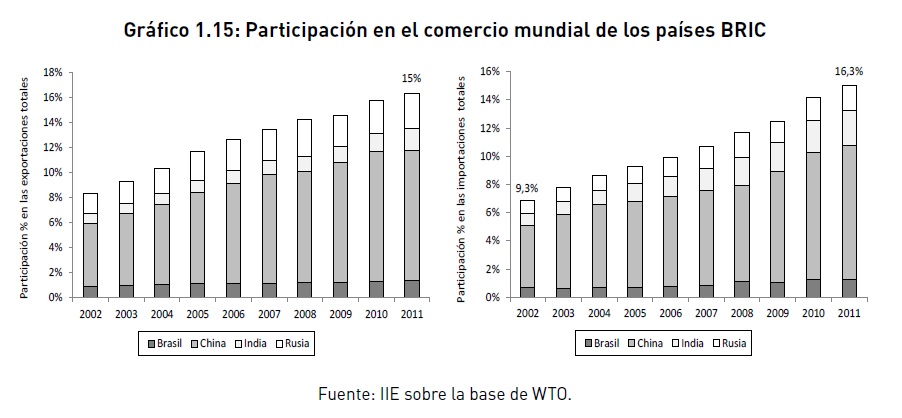

Junto con su crecimiento, Brasil, Rusia, China e India aumentaron su participación en el comercio mundial. En el Gráfico 1.15 se presenta la participación de las exportaciones del grupo en relación a las totales y, de igual manera, las importaciones. Como puede apreciarse, en tan solo una década su participación se ha duplicado aproximadamente: la participación en las exportaciones y las importaciones se incrementaron de 8,4% y 6,9% a 16,3% y 15% respectivamente, entre 2002 y 2011.

Junto con su crecimiento, Brasil, Rusia, China e India aumentaron su participación en el comercio mundial. En el Gráfico 1.15 se presenta la participación de las exportaciones del grupo en relación a las totales y, de igual manera, las importaciones. Como puede apreciarse, en tan solo una década su participación se ha duplicado aproximadamente: la participación en las exportaciones y las importaciones se incrementaron de 8,4% y 6,9% a 16,3% y 15% respectivamente, entre 2002 y 2011.

18 El listado de once países era el siguiente: Egipto, Filipinas, Indonesia, Corea del Sur, Irán, México, Nigeria, Pakistán, Turquía y Vietnam.

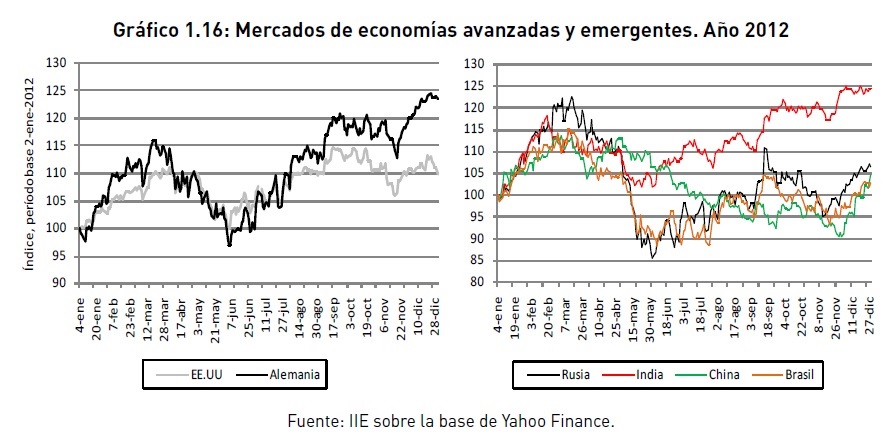

1.2.5. Una mirada a través de los mercados Durante 2012, la economía global ha evidenciado una fuerte desaceleración signada por el magro crecimiento de las economías desarrolladas, y unas economías emergentes que desaceleran su ritmo de crecimiento. Sumado a ello, la crisis de deuda soberana en la Eurozona y la ineficacia de los gobiernos en las economías centrales para estimular la recuperación y calmar el ánimo de los inversores han generado fuertes turbulencias en los mercados mundiales. En esta sección, se realiza un breve repaso del año 2012 a través de una mirada a los mercados globales debido a la rapidez con la que éstos se ajustan a la información económica. El análisis se discriminará en mercados financieros por un lado y mercados de commodities por otro, en ambos casos haciendo hincapié en un monitoreo de los principales índices. 1.2.5.1. Mercados Financieros En el Gráfico 1.16 se presenta la evolución de las principales bolsas de las economías avanzadas (cuadro izquierdo) y aquellas emergentes (cuadro derecho). En el primer grupo se presenta Estados Unidos (índice S&P 50019) y Alemania (índice DAX o DAX 3020), quienes obtuvieron un rendimiento positivo de 10% y 23% respectivamente en el transcurso del 2012.Como se observa, el año puede interpretarse en tres etapas: enero-marzo, abril-junio y julio-diciembre. A partir de junio de 2011, los bancos europeos entran en una fase realmente crítica motivo por el cual el BCE se vio obligado a actuar fuerte en el mercado por lo que implementó lo que se dio a llamar la LTRO (Long Term Refinancing Operation), en virtud de la cual, entre diciembre de 2011 y febrero de 2012, prestó más de �1 billón a tres años con un interés del 1% a más de 800 bancos. La calma que sobre el mercado generó esta inyección de liquidez parecía desvanecerse en marzo (Gráfico 1.16) a la vez que los datos de crecimiento no eran alentadores: en el segundo trimestre la eurozona se contraía -0,2% en relación al primer trimestre y Francia, una de las potencias del grupo, lo hacía por un 0,1%. A partir de junio indicadores líderes de la economía real mostraban ligeras mejoras y, conjuntamente, comenzaba a surtir efecto en el crédito una innovadora medida del BCE que consistió en reducir a 0% la tasa de interés pasiva por los depósitos que los Bancos Centrales mantenían en él21. Es importante destacar, de todos modos, que si se hace un seguimiento de la reacción de los mercados en el día a día, se encuentran �contradicciones�. En reiteradas oportunidades, publicaciones de datos macroeconómicos negativos por parte de Estados Unidos o la Eurozona llevaban a un aumento de los índices bursátiles. Esto se debe a que el mercado se acostumbró a que, ante malas noticias, alguna de las autoridades monetarias más importantes realice inyecciones de liquidez. Esto, por ejemplo, justifica que el anuncio del QE3 en septiembre haya sido descontado por el mercado tiempo atrás y no se vea una fuerte alza en ese momento.

19 El índice Standard & Poor�s 500 también conocido como S&P 500 es un índice ponderado de capitalización bursátil de 500 empresas. El mismo fue desarrollado con un nivel base 10 para el periodo base 1941-1943. Actualmente es uno de los índices bursátiles más importantes de Estados Unidos y se lo reconoce como el más representativo de la situación real del mercado. 20 El índice Dax está compuesto por las 30 principales empresas cotizadas de la Bolsa de Fráncfort seleccionadas por capitalización y contratación. 21 Una porción de los aumentos de liquidez que el BCE otorgó a los bancos centrales, eran depositados por estos últimos en las arcas del primero a fin de obtener una rentabilidad a cambio. Con la medida mencionada la autoridad monetaria quiso desincentivar dicho comportamiento que impedía que el crédito se reactive en la economía.

Los mercados de los emergentes no se encontraron ajenos a lo mencionado y su evolución, en términos generales, siguió el patrón mencionado recientemente. Existe una diferencia en magnitud: a excepción de la India (índice NSE22) cuyo incremento fue de 24%; las bolsas de Rusia (índice RTSI23 ), China (índice SSE24) y Brasil (índice Bovespa25), crecieron solo un 6,5%, 2,7% y 4,6%, respectivamente.

En el Gráfico 1.17 es posible observar la performance de las bolsas de la eurozona. Como era de esperar, la bolsa alemana fue la de mejor crecimiento (23%) seguida de la de Francia (12%). La bolsa de España, cuya economía ha sido observada atentamente por todo inversor, fue la más golpeada mostrando una pérdida de 7%. Italia siguió de cerca la evolución de España debido al �efecto contagio� del sentimiento del mercado: los inversores trasladan las noticias negativas de España a Italia directamente ya que, si la primera �cae� la segunda será arrastrada. No obstante, al igual que la bolsa de Reino Unido, finalizaron el año con un incremento positivo de 4%.

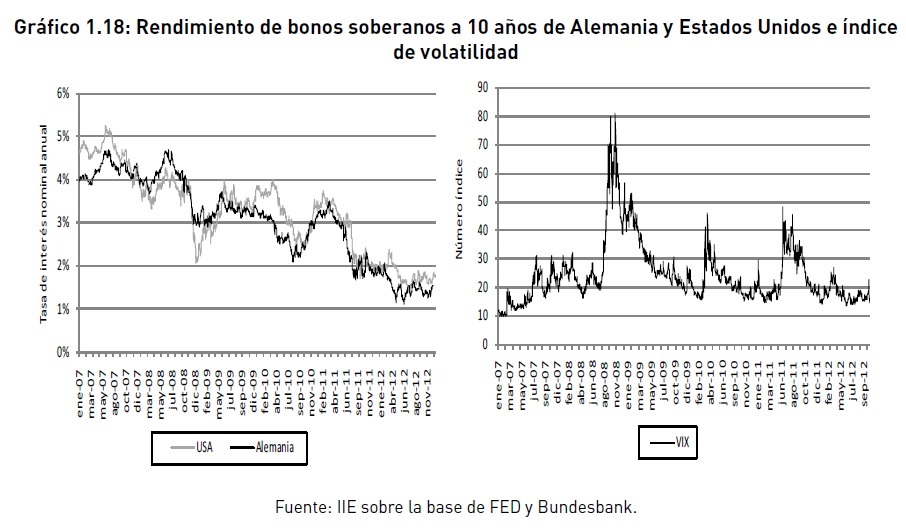

Los magros datos de crecimiento y actividad de las economías avanzadas y el no hallazgo de una solución a la crisis de deuda de la Eurozona con economías como la española en el centro de la tormenta, generaban un clima de incertidumbre que justificaron a los inversores la estrategia de �flight to quality�. Es decir, se dio un desplazamiento de los capitales especulativos desde los activos financieros de mayor riesgo a los más seguros (bonos soberanos de Alemania o del Tesoro de los EEUU) que se tradujeron en una caída significativa de las tasas de interés de estos activos que alcanzaron mínimos históricos: el rendimiento de un bono a 10 años del tesoro de EE.UU alcanzó su mínimo en 1,4% y el de Alemania el 1,1% (Gráfico 1.18, gráfico izquierdo). Estos valores implicaban rendimientos reales negativos, motivo por el cual queda de manifiesto que el objetivo no era buscar una colocación rentable de los fondos, sino refugiarse en activos seguros dado el contexto de incertidumbre.

En el Gráfico 1.17 es posible observar la performance de las bolsas de la eurozona. Como era de esperar, la bolsa alemana fue la de mejor crecimiento (23%) seguida de la de Francia (12%). La bolsa de España, cuya economía ha sido observada atentamente por todo inversor, fue la más golpeada mostrando una pérdida de 7%. Italia siguió de cerca la evolución de España debido al �efecto contagio� del sentimiento del mercado: los inversores trasladan las noticias negativas de España a Italia directamente ya que, si la primera �cae� la segunda será arrastrada. No obstante, al igual que la bolsa de Reino Unido, finalizaron el año con un incremento positivo de 4%.

Los magros datos de crecimiento y actividad de las economías avanzadas y el no hallazgo de una solución a la crisis de deuda de la Eurozona con economías como la española en el centro de la tormenta, generaban un clima de incertidumbre que justificaron a los inversores la estrategia de �flight to quality�. Es decir, se dio un desplazamiento de los capitales especulativos desde los activos financieros de mayor riesgo a los más seguros (bonos soberanos de Alemania o del Tesoro de los EEUU) que se tradujeron en una caída significativa de las tasas de interés de estos activos que alcanzaron mínimos históricos: el rendimiento de un bono a 10 años del tesoro de EE.UU alcanzó su mínimo en 1,4% y el de Alemania el 1,1% (Gráfico 1.18, gráfico izquierdo). Estos valores implicaban rendimientos reales negativos, motivo por el cual queda de manifiesto que el objetivo no era buscar una colocación rentable de los fondos, sino refugiarse en activos seguros dado el contexto de incertidumbre.

22 La Bolsa de Valores Nacional de la India Limitada o S&P CNX NIFTY (NSE), ubicada en Mumbai, es la bolsa de valores más grande de la India en función de movimientos y número de transacciones diarias, ya sea para valores accionarios como derivados. El índice está compuesto por las cincuenta acciones con mayor capitalización bursátil. 23 El RTS Index (RTSI) es un índice de 50 valores de compañías rusas que se negocia en la bolsa de Moscú.24 El índice SSE (Shanghai Stock Exchange) es un índice bursátil con todos los valores que se negocian en la bolsa de Shanghái. Aunque no está totalmente abierta a los inversores extranjeros [debido a un estricto control ejercido por las autoridades de China continental, a finales de 2007, la bolsa ya listaba más de 860 empresas[]. 25 El índice Bovespa está compuesto por 50 compañías que cotizan en la bolsa de San Pablo. Estas empresas suponen el 80% del volumen total negociado en los últimos 12 meses y han sido negociados por lo menos el 80% de los días de cotización.

De todos modos, no se está cerca de la situación observada a fines de 2008 tras la caída de Lehman Brothers. Esto puede observarse en el gráfico 1.18 sobre la derecha, donde se presenta la evolución del VIX26 desde el inicio de la crisis.

De todos modos, no se está cerca de la situación observada a fines de 2008 tras la caída de Lehman Brothers. Esto puede observarse en el gráfico 1.18 sobre la derecha, donde se presenta la evolución del VIX26 desde el inicio de la crisis.

El valor promedio del Índice VIX en el año se encontró en 17,8, significativamente inferior al pico de 80 puntos de octubre de 2008, y ligeramente mayor al nivel medio de 2007 de 17,5 puntos.

El valor promedio del Índice VIX en el año se encontró en 17,8, significativamente inferior al pico de 80 puntos de octubre de 2008, y ligeramente mayor al nivel medio de 2007 de 17,5 puntos.

26 El VIX es un índice de volatilidad del mercado de opciones de Chicago, el cual se calcula utilizando una serie de opciones del S&P 500. En el momento en que hay alta volatilidad, miedo y pesimismo, el VIX alcanza una cifra elevada y se correlacionan con caídas del S&P 500, es en estos momentos donde se producen fuertes movimientos en los mercados bursátiles; mientras que cuando el VIX está en mínimos, hay confianza y mercados alcistas.

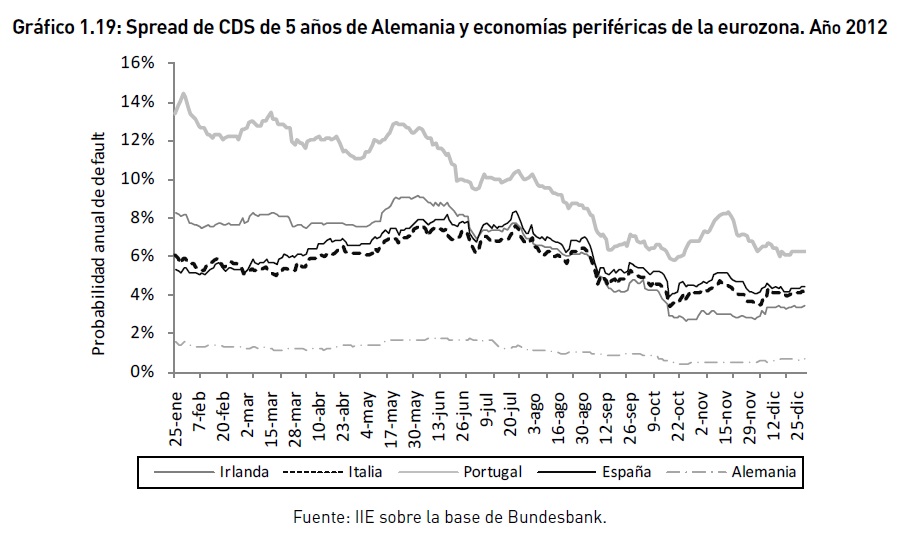

Otra variable en la que se observa el fenómeno �flight to quality� es en el spread de los Credit Default Swaps (CDS)27 de las economías consideradas riesgosas. Estas fueron las economías PIIGS y, principalmente, la española (por problemas con su sector bancario) y la italiana (por efecto contagio de España, además de problemas estructurales). Dada la profundidad de los problemas en los activos de los bancos de España, en octubre se le otorgó un primer tramo de un rescate. Este fue por �39.500 millones de los cuales �37.000 millones se destinaron directamente a entidades bancarias nacionalizadas y �2.500 millones se utilizaron para poner en funcionamiento Sareb28. El segundo tramo se aprobó en enero de 2013 por �1.865 millones destinados a la recapitalización de determinados bancos. Esta situación justifica que España haya alcanzado un spread de su CDS de cinco años de 8,3% en julio (Gráfico 1.19), mientras que el de Alemania se encontraba en 1,3%. Italia por su parte alcanzó el máximo a fines de junio en un valor de 7,6%. Desde que los mercados anticiparon el anuncio del programa OTM, la presión en los mercados sobre la deuda soberana de todos los países PIIGS se redujeron y, al cierre de 2012, presentan tasas de 6,2% para Portugal, 4,4% para España, 4,1% para Italia, 3,4% para Irlanda y 0,7% en el caso de Alemania.

Las continuas inyecciones de liquidez no solo desde Estados Unidos y la Eurozona sino también del como de las que no se nombraron Reino Unido, Australia, Canadá, y otros,

Las continuas inyecciones de liquidez no solo desde Estados Unidos y la Eurozona sino también del como de las que no se nombraron Reino Unido, Australia, Canadá, y otros,

27 Un CDS es un contrato bilateral entre un comprador y un vendedor de protección contra riesgo de incumplimiento de las condiciones originales de una deuda. El spread es el premio por dicha protección el cual se calcula en % del valor facial (note la diferencia con un spread de tasas comúnmente utilizado, en cuyo caso el premio sería el resultado del rendimiento del activo subyacente por sobre uno libre de riesgo). 28 La �Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria S.A.�, también conocido como �Banco Malo�, fue constituido con capital privado en un 55% y público en un 45%. La financiación pública de la Unión Europea provendrá a través del FROB (quien recibirá dinero desde el fondo de rescate europeo) y del Banco Central Europeo (por la aceptación de los bonos emitidos como medio e pago de sus compras de activos supuestamente dañados). El FROB (Fondo de Reestructuración Ordenada Bancaria) es un fondo público (75%) y privado (25%) creado como medida de rescate para ayudar a bancos con problemas de liquidez. El mecanismo a partir del cual opera SAREB es el siguiente: compra todos aquellos créditos y activos �basura� que poseen los bancos a un precio determinado que puede diferir de su valor en mercado. Así las entidades bancarias quedan liberadas del peso de estos activos tóxicos y vuelven a disponer de liquidez. Una vez enajenados esos activos, la sociedad se liquida con pérdidas o ganancias.

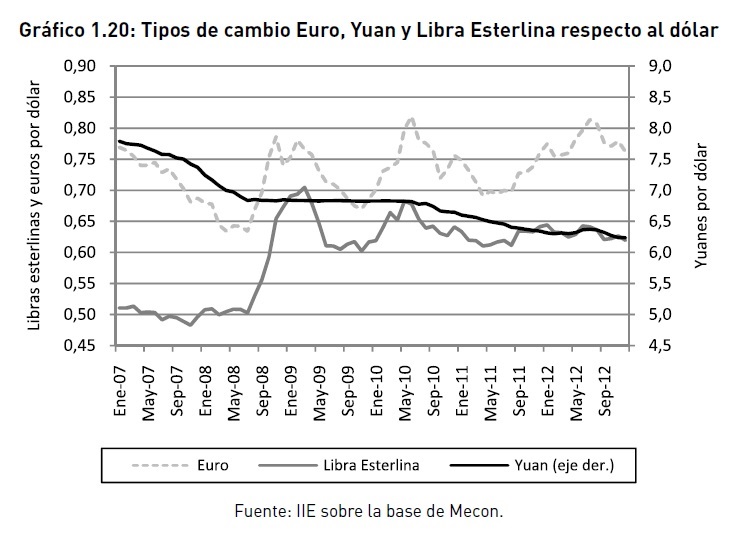

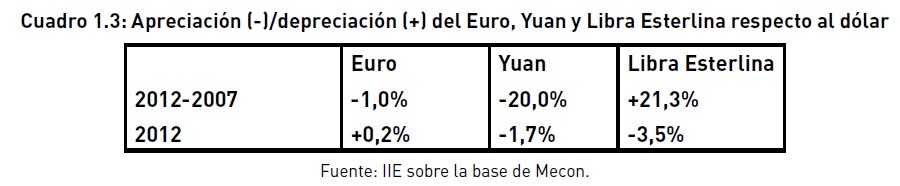

repercutieron en la cotización de las monedas29. En el Gráfico 1.20 puede observarse la cotización del Euro, el Yuan y la Libra esterlina en relación al dólar. En el caso del Yuan, en enero de 2007 eran necesarios 7,80 yuanes por dólar, mientras que a diciembre de 2012 solo 6,23, es decir que la moneda de China se apreció un 20% aproximadamente. En el caso de la eurozona y Gran Bretaña esto no es así debido a que ambas han inyectado liquidez de manera significativa. Mientras que la FED aumentó la base monetaria en un 220% aproximadamente desde enero de 2007, el BOE (Bank of England) lo hizo en un 320%, lo cual justifica que en dicho período la libra esterlina se haya devaluado un 21%. El BCE, si bien inyectó euros en el mercado, proporcionalmente fue menor al incremento parte de la FED y ello se vio re�ejado en una apreciación de la moneda en torno a un 1%. Realizando un análisis de menor plazo, específicamente en el año 2012, es posible ver que el dólar no mejoró su posición respecto a ninguna de estas monedas. En el caso del euro la variación no fue significativa y se espera que se mantenga estable en el transcurso de 2013. En el caso de la libra y del yuan, la apreciación fue de 3,5% y 1,7% respectivamente. Estos datos se sintetizan en el Cuadro 1.3.

1.2.5.2. Mercados de commodities

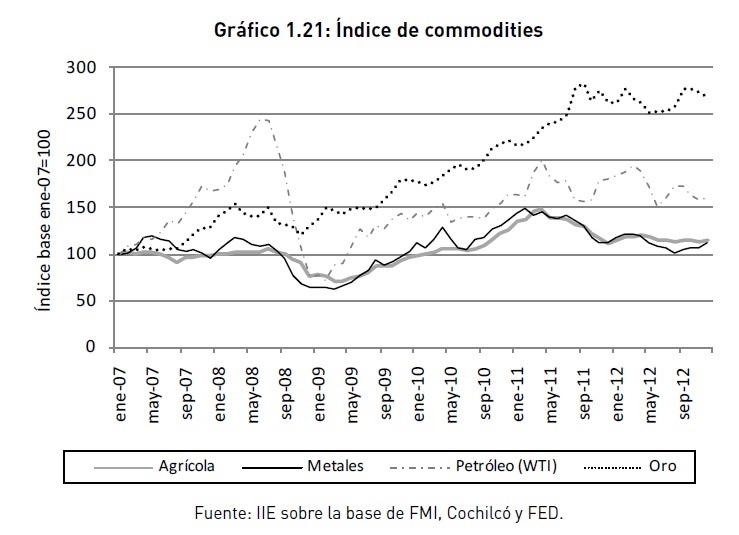

Respecto a los commodities, como se observa en el Gráfico 1.21, todos se encuentran en niveles superiores a los de pre-crisis. El índice de commodities agrícolas elaborado

1.2.5.2. Mercados de commodities

Respecto a los commodities, como se observa en el Gráfico 1.21, todos se encuentran en niveles superiores a los de pre-crisis. El índice de commodities agrícolas elaborado

29 En �Aspectos monetarios y financieros� se presenta la evolución de las cotizaciones de las monedas de algunos países de Latinoamérica, a partir del cual se podrá observar que en términos nominales, todas las monedas han apreciado su valor como resultado de la liquidez imperante en el mundo por el aumento de la emisión monetaria de las economías avanzada

por el FMI30, se incrementó 15%, el de metales3113%, petróleo 61% y, el de mejor performance ha sido el oro con un incremento de 167% si se considera el período comprendido desde enero de 2007 a diciembre de 2012. No obstante, el panorama es otro si el análisis se centra en la evolución de 2012. En este año el índice de commodities agrícolas y de metales registra una caída interanual promedio de 12% y 16% respectivamente. El petróleo en promedio se mantuvo en niveles del año 2011 y se espera que la evolución de 2013 esté significativamente in�uenciada por cuestiones geopolíticas (particularmente por la política exterior de Irán), mientras que el oro fue el único que logró mejorar su posición respecto a 2011 en un 7%. Si bien la variación de los precios de muchos de estos mercados responde a fundamentals, la incertidumbre imperante en la economía mundial, y las inyecciones de liquidez y los efectos del ��y to quality�, presionaron al alza algunos de estos precios. El oro, por ejemplo, es el destino predilecto en un mundo de incertidumbre y con tasas de in�ación relativamente elevadas y por encima de las in�aciones objetivo. Pero también hay que considerar que es un mercado muy pequeño, fácilmente in�uenciable por cualquier movimiento de un banco central de mediana relevancia.

30 El índice incluye madera, lana y algodón.