Balance de la

Economía Argentina

NIVEL DE ACTIVIDAD

1.3 NIVEL DE ACTIVIDAD

1.3.1 La economía argentina

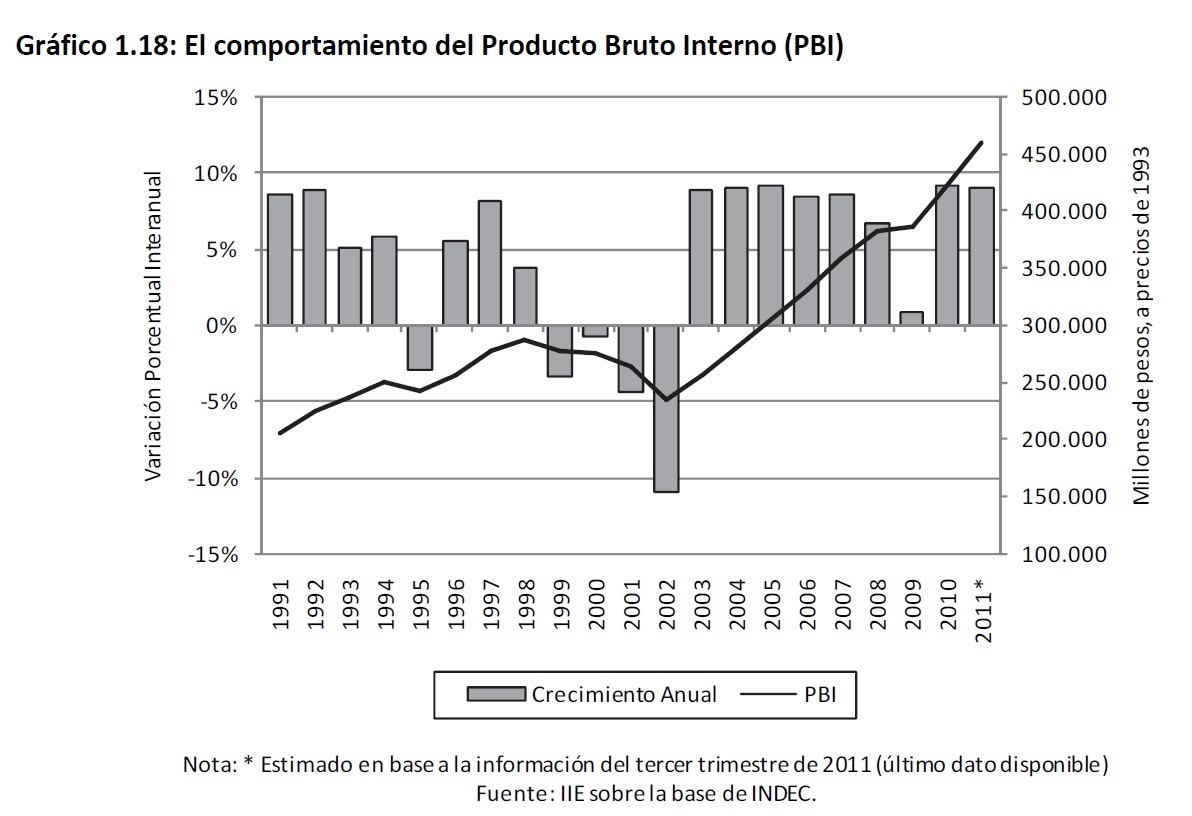

Al cierre de la anterior edición de este libro, aún no se tenían cifras definitivas del crecimiento del producto en el 2010. Finalmente la actividad cerró un muy buen año creciendo por encima de los 9 puntos porcentuales con respecto a 2009 (9,16%) y alcanzando los 1.442.655 millones de pesos, es decir unos 35.604 pesos por habitante. En el 2011, la marcha de la economía local pareció no detener el impulso del año anterior y el PBI creció un 9,5% en los primeros tres trimestres del año. La economía argentina cerraría entonces su noveno año de crecimiento consecutivo desde 2003, periodo solo comparable con los años 1881�1889, en donde la incorporación del ferrocarril generó un verdadero boom económico, y con los 8 años que fueron desde 1902 a 1910, en donde se plasmaron los beneficios del modelo agroexportador. Los factores que impulsaron la economía en estos últimos 9 años se han ido modificando con el tiempo. La fuerte caída del periodo recesivo desde 1999 hasta 2002, en donde la actividad cayó en promedio un 5% anual, devino en una energética recuperación en el 2003 en donde el producto se incrementó un 8,8%. Los años siguientes estuvieron marcados por un contexto de aumentos de salarios reales, recuperación de la industria y altos precios internacionales de los commodities locales. Este proceso pareció frenarse y sentir el impacto de la crisis internacional en el 2009, sin embargo tanto el 2010 como el 2011 fueron años de expansión13 con tasas por encima de los 9 puntos porcentuales.

De este modo, el crecimiento promedio entre 2011 y 2003 fue de 7,8% anual y el producto pasó de 235.235 millones de dólares en 2002 a alcanzar 454.623 millones de dólares en el 2011, es decir un incremento de 93%. En este contexto, la dinámica productiva de 2011 contó con los mismos impulsos del año anterior, aunque la tendencia fue de amesetamiento en las tasas de crecimiento (ver Gráfico 1.18).

1.3.1 La economía argentina

Al cierre de la anterior edición de este libro, aún no se tenían cifras definitivas del crecimiento del

producto en el 2010. Finalmente la actividad cerró un muy buen año creciendo por encima de los 9 puntos

porcentuales con respecto a 2009 (9,16%) y alcanzando los 1.442.655 millones de pesos, es decir unos 35.604 pesos por habitante. En el 2011, la marcha de la economía local pareció no detener el impulso del año anterior y el PBI creció un 9,5% en los primeros tres trimestres del año.

La economía argentina cerraría entonces su noveno año de crecimiento consecutivo desde 2003, periodo solo comparable con los años 1881�1889, en donde la incorporación del ferrocarril generó un verdadero boom económico, y con los 8 años que fueron desde 1902 a 1910, en donde se plasmaron los beneficios del modelo agroexportador. Los factores que impulsaron la economía en estos últimos 9 años se han ido modificando con el tiempo. La fuerte caída del periodo recesivo desde 1999 hasta 2002, en donde la actividad cayó en promedio un 5% anual, devino en una energética recuperación en el 2003 en donde el producto se incrementó un 8,8%. Los años siguientes estuvieron marcados por un contexto de aumentos de salarios reales,

recuperación de la industria y altos precios internacionales de los commodities locales. Este proceso pareció

frenarse y sentir el impacto de la crisis internacional en el 2009, sin embargo tanto el 2010 como el 2011 fueron años de expansión13 con tasas por encima de los 9 puntos porcentuales. De este modo, el crecimiento promedio entre 2011 y 2003 fue de 7,8% anual y el producto pasó de 235.235 millones de dólares en 2002 a alcanzar 454.623 millones de dólares en el 2011, es decir un

incremento de 93%. En este contexto, la dinámica productiva de 2011 contó con los mismos impulsos del año anterior, aunque la tendencia fue de amesetamiento en las tasas de crecimiento (ver Gráfico 1.18).

13 Estrictamente, se puede hablar de recuperación hasta el año 2005 en donde se alcanzaron los máximos niveles de 1998.

Desde entonces se ha estado en presencia de un proceso de crecimiento

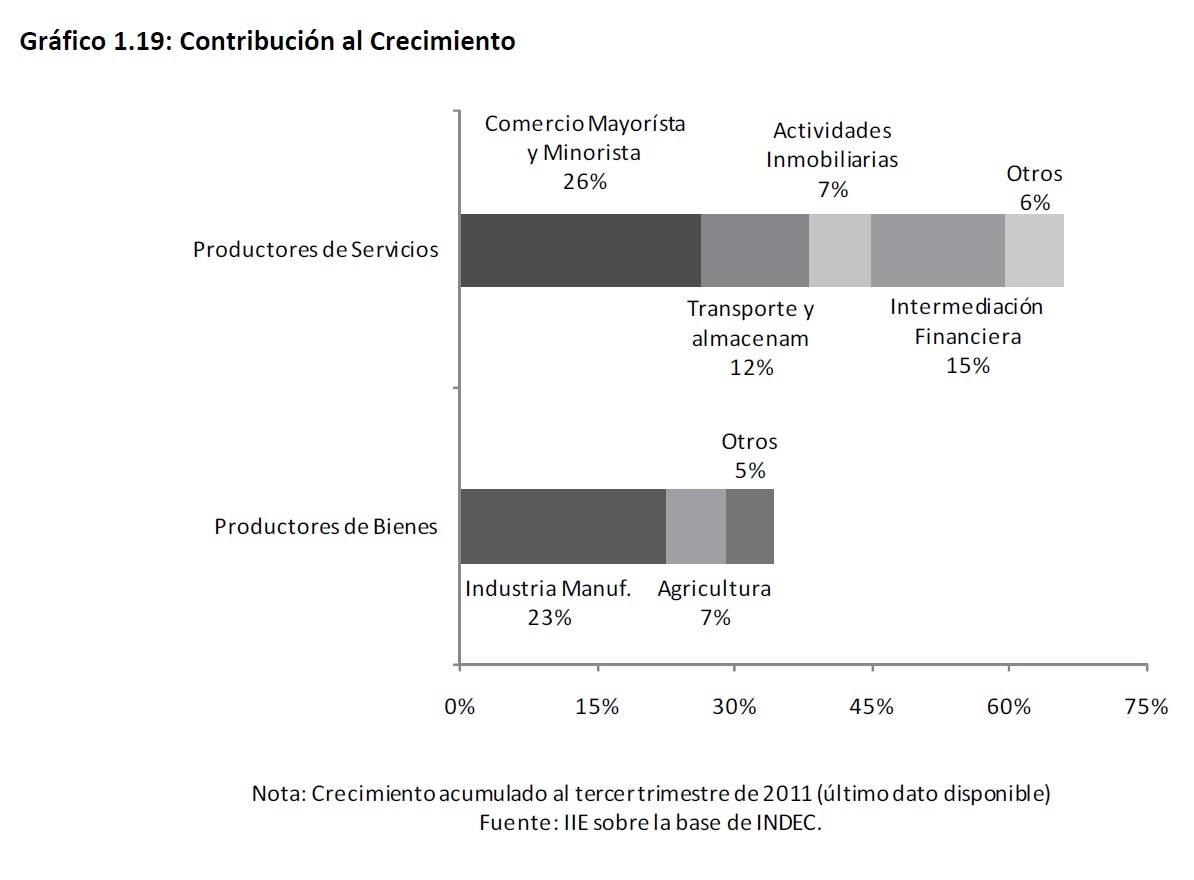

Nuevamente las actividades relacionadas con la producción de servicios fueron las que impulsaron la actividad en mayor proporción. En este sentido fue el comercio privado, plasmado en el desempeño de sus principales indicadores, el sector que más contribuyó a este crecimiento, representando un 26% del total. Asimismo, la Intermediación Financiera explicó también una gran parte del incremento

alcanzando el 15% (ver Gráfico 1.19). .

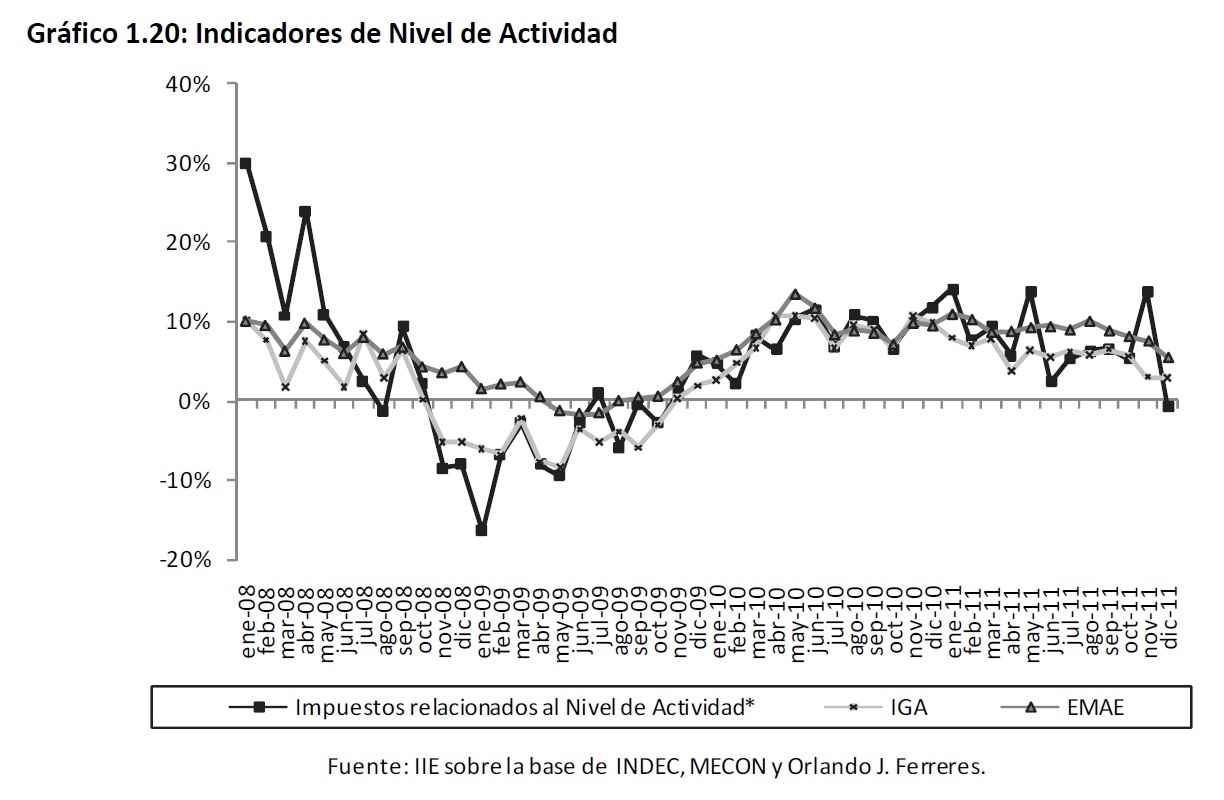

También se puede apreciar en el mismo gráfico, como la industria manufacturera y el sector agropecuario explicaron un 30% del crecimiento de 2011, alcanzando el 23% y el 7% respectivamente. En las secciones 1.4 y 1.7 se presentará un análisis más detallado del desempeño de estos sectores. En esta línea, los indicadores mensuales de actividad de los cuales se pueden obtener datos más cercanos en el tiempo, llevaban acumulando hasta diciembre un crecimiento del 8,8%, según EMAE. Por su parte, el IRNA (Impuestos Relacionados al Nivel de Actividad) aumentó un 7,4% en el 2011; y con un panorama menos optimista, el IGA (Indicador General de Actividad) estimado por la consultora de Orlando J. Ferreres creció un 5,8% (ver Gráfico 1.20).

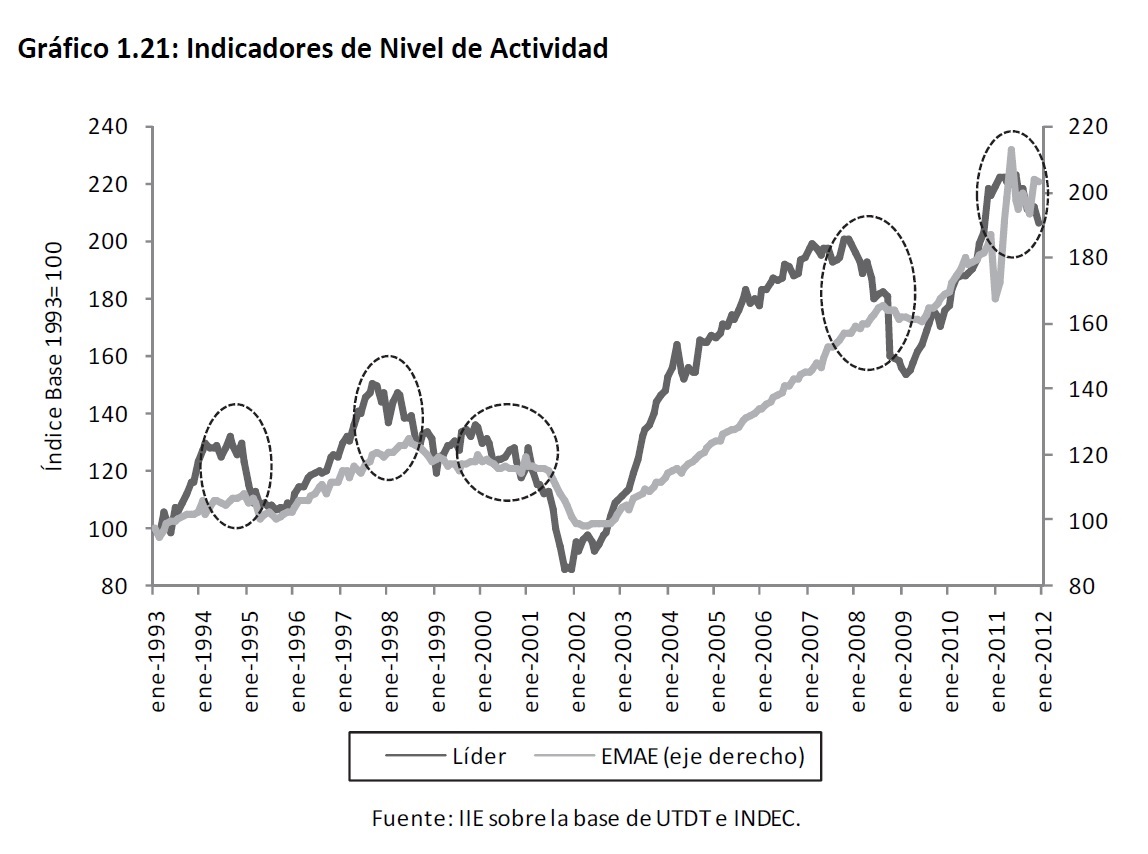

No obstante, el Indicador Líder elaborado por la Universidad Torcuato Di Tella (UTDT), cuyo principal objetivo es anticipar puntos de giro, es decir momentos en el tiempo en donde la actividad económica pasa de una fase recesiva a una expansiva o viceversa, ha venido adelantando a lo largo del año una desaceleración en la actividad. En el Gráfico 1.21 se puede apreciar como en el primer trimestre de 2011 el indicador mostró un quiebre en la tendencia creciente que venía manteniendo desde fines de 2009, inclusive a fin de año, en particular en los meses de noviembre y de diciembre, el Índice cayó por primera vez después de casi dos años de crecimiento interanual.

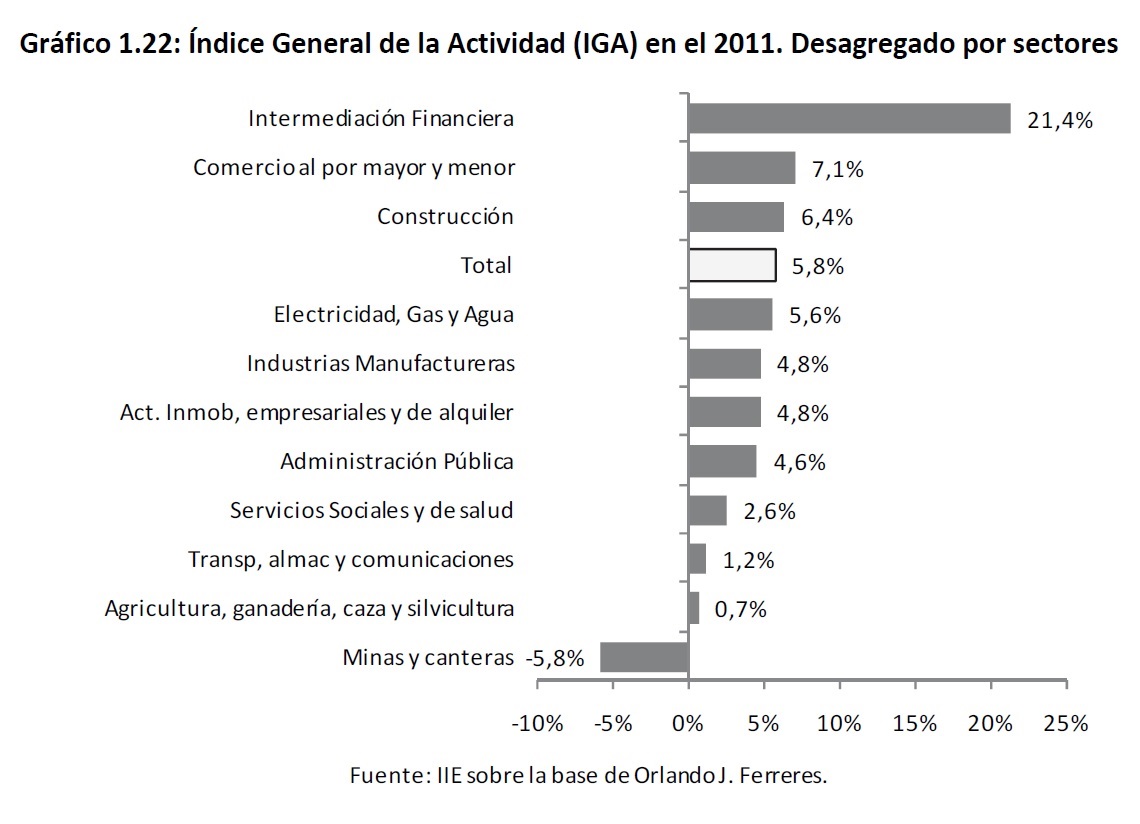

Vale la pena aclarar que el impacto en los indicadores mensuales de actividad no se ha hecho pre� sente y aunque a menor tasa, la economía ha continuado sus incrementos. El Gráfico 1.22, muestra sin embargo que el crecimiento de las series fue desigual. La Intermediación Financiera exhibió un crecimiento interanual por encima del 20%, muy por encima del comportamiento del resto de las series que variaron entre los 4 y 7 puntos porcentuales. Por el contrario, la actividad de Minas y Canteras fue la única que mostró una caída del orden del 5,8% en el 2011

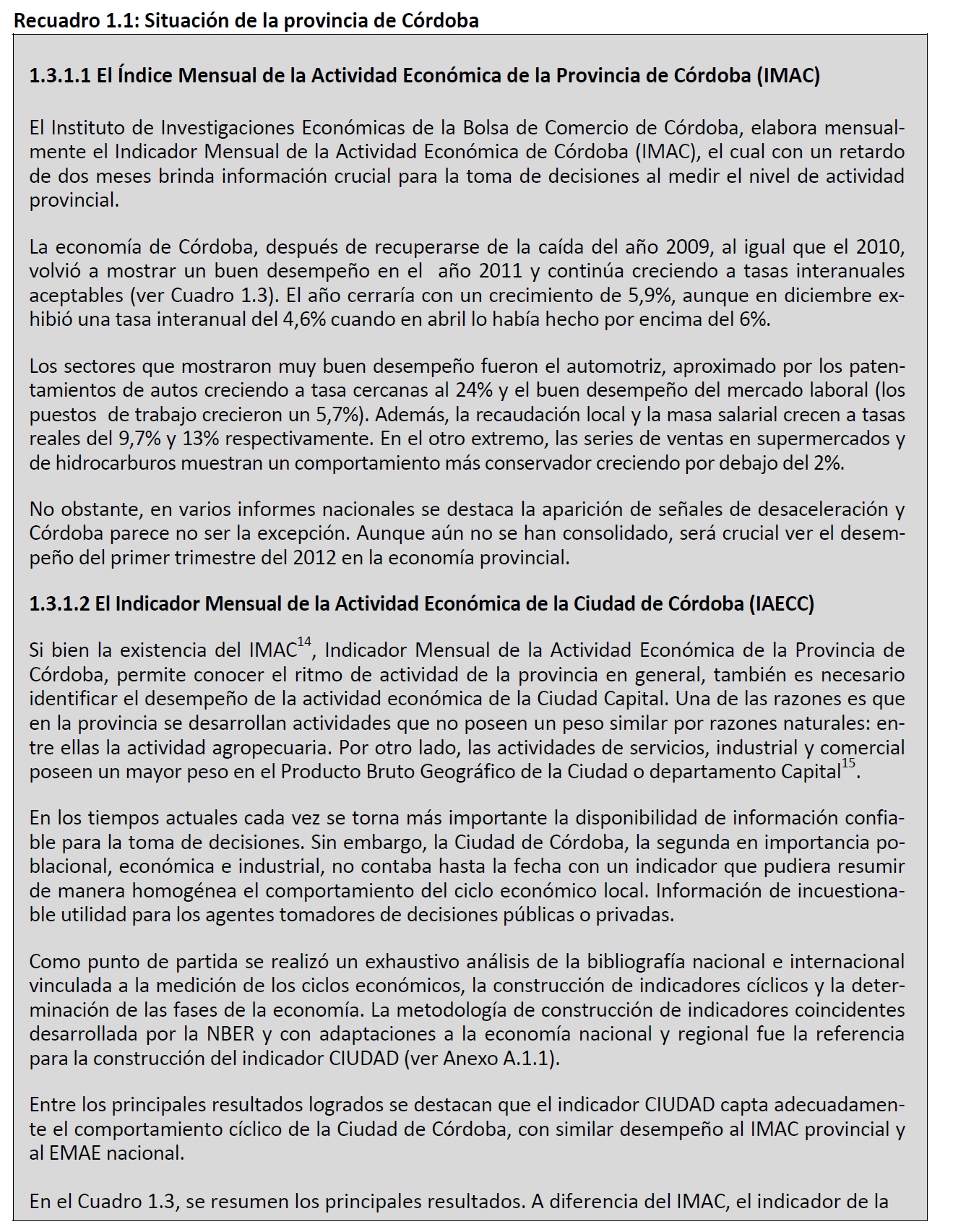

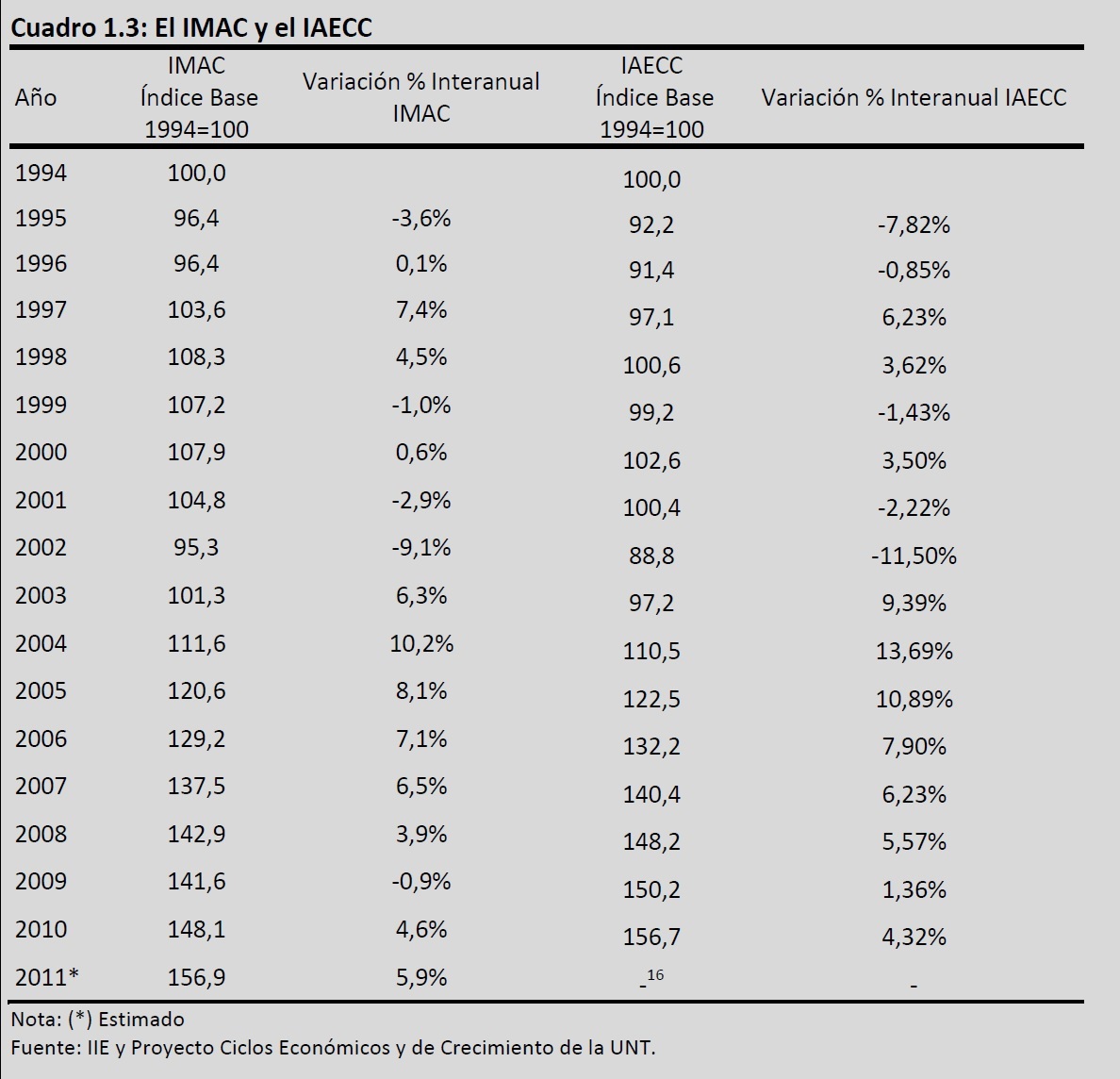

14 Indicador de la Actividad Económica de la Provincia de Córdoba, desarrollado como proyecto de �Tesis de Maestría de la Universidad Nacional de Tucumán, y desde el año 2010 se viene actualizando y mejorando en el Instituto de Investigaciones Económicas (IIE) de la Bolsa de Comercio de Córdoba.

15 De acuerdo con las cifras de la Dirección Provincial de Estadísticas y Censos, la composición del PBG del departamento Capital al año 2003 era el siguiente: Industria 20%, Comercio mayorista y Minorista 24%, Actividades inmobiliarias, empresariales y de alquiler 18%, transporte y comunicaciones 7.5% y Administración Pública 6.7%. Se aclara que las cifras son aproximadas por efecto del redondeo.

El comportamiento de las series del IAECC en el 2010, último año con información disponible, fue dispar. Mientras que los patentamientos de autos crecieron por encima del 30%, las

remuneraciones privadas lo hicieron al 7,9%. Por otro lado, la construcción en la ciudad aumentó un 5,9%, cer� cano al nivel del indicador general, mientras que el empleo lo hizo a una tasa del 5%.

16 Existen algunas demoras en la recolección de los datos.

17Tesis de Maestría en Economía de Andrés David Michel Rivero y Proyecto Ciclos Económicos de la UNT.

1.3.2 Indicadores de Consumo

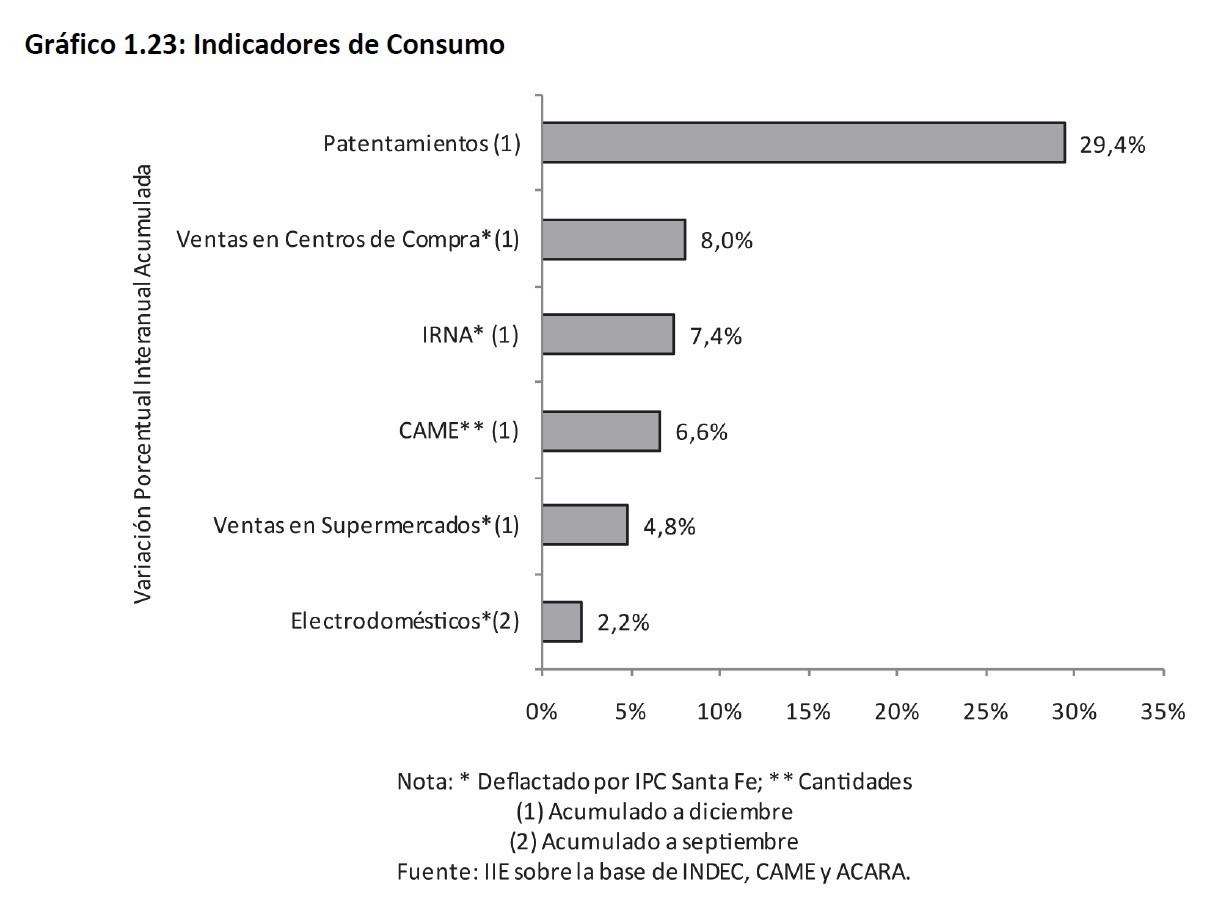

Como se mencionó anteriormente, el consumo privado fue un factor preponderante a la hora de explicar el crecimiento de 2011. Representando un 60% del producto, el desempeño del mismo determinó gran parte del comportamiento productivo del periodo. En el año que pasó, los impulsos consumistas encontraron su explicación entre otras cosas en las tasas de interés reales negativas, la

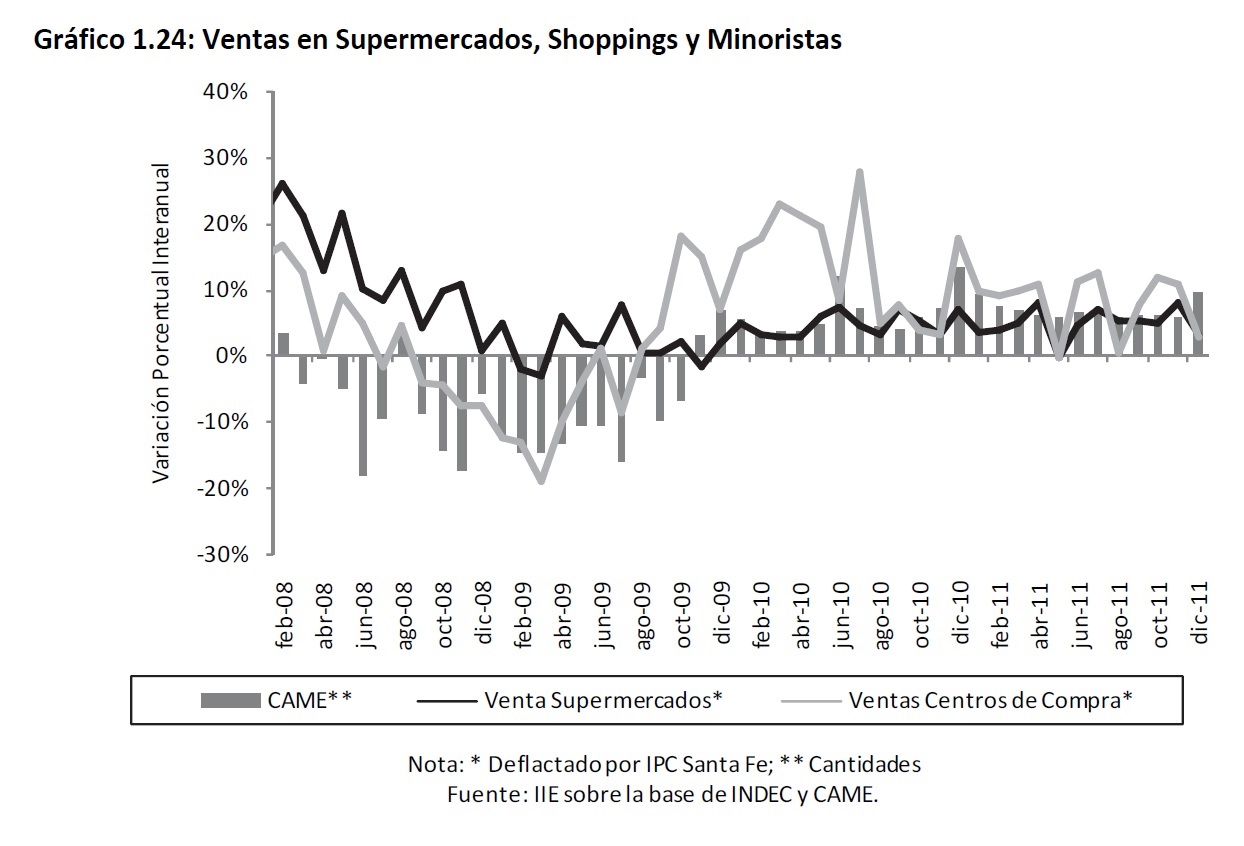

apreciación del tipo de cambio y la inflación desestimulando el ahorro. Al igual que los indicadores de actividad, el comportamiento del consumo privado no fue equilibrado y su tendencia fue de amesentamiento. Claramente existieron sectores que experimentaron un verdadero boom económico como el automotriz, plasmado en el fuerte incremento de los patentamientos, que mostró una variación interanual del 29,4% con respecto a 2010, alcanzando las 857.983 unidades (Ver apartado 1.4.2.2). Sin embargo, este comportamiento no se observó en otras actividades. Las Ventas en los Centros de Compras (Shoppings) y las Ventas en Supermercados, mostraron

una tendencia más conservadora aunque de crecimiento con tasas del 8% y del 4,7% respectivamente. Esta

asimetría en la distribución se hizo más evidente en el caso de la venta de electrodomésticos, donde la variación interanual fue de un 2,2% (ver Gráfico 1.23).

En este sentido, algunos indicadores de consumo mostraron señales de ralentización en el 2011. El crecimiento de las ventas en Centros de Compras alcanzó un 8%, mientras que en el 2010 había tenido una variación interanual de 14,2%. Por su parte, las ventas de supermercado que habían crecido un 4,7% en el 2010, en el 2011 mantuvieron ese comportamiento alcanzando el 4,8%. En el caso de las Ventas Minoristas, pese a que no se repitieron las tasas de crecimiento de mediados de 2010, este año cerró 6,8% por encima del 6,2% del 2010 (ver Gráfico 1.24).

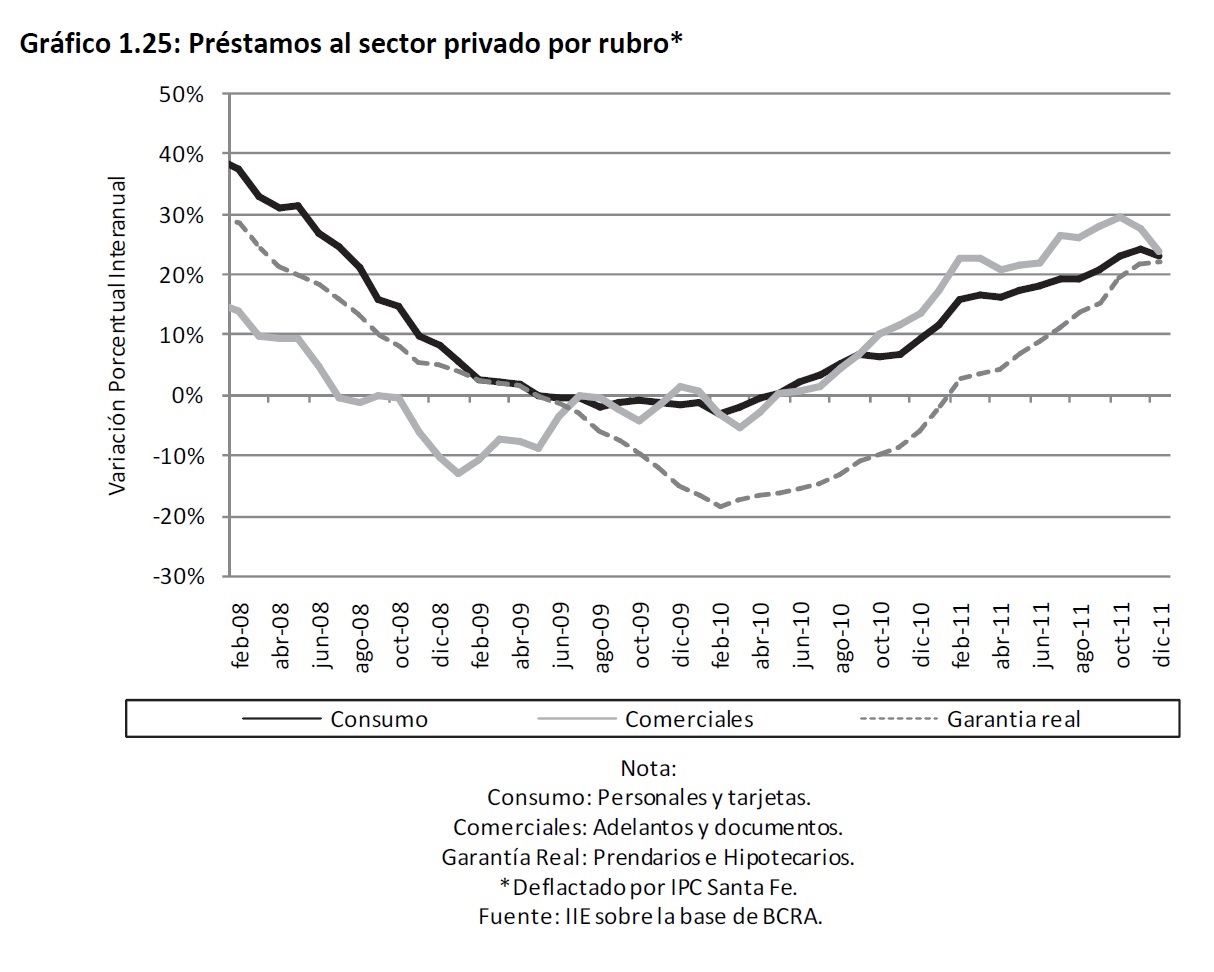

El fomento consumo ha encontrado en parte explicación también por el fuerte impulso que propició el sistema financiero local. Los créditos al consumo (personales + tarjetas) pasaron de representar un poco más del 15% en 2003 a más del 40% en 2011 del total de préstamos de las entidades

financieras, respondiendo principalmente a la dinámica experimentada por la economía donde el

consumo se erigió como uno de los impulsores de la actividad. Este aumento ha ido acompañado por una disminución de la participación de los créditos con garantía real (hipotecarios + prendarios) mientras que los créditos comerciales han mantenido su participación (cercana al 41%). Las líneas comerciales y de consumo explicaron la mayor parte de los incrementos en los préstamos al sector privado en lo que va del año, donde se observaron aumentos del 24,1% y 18,8% respectivamente,

mientras las líneas de garantía real crecieron un 10,7%, en términos reales (ver Gráfico 1.25).

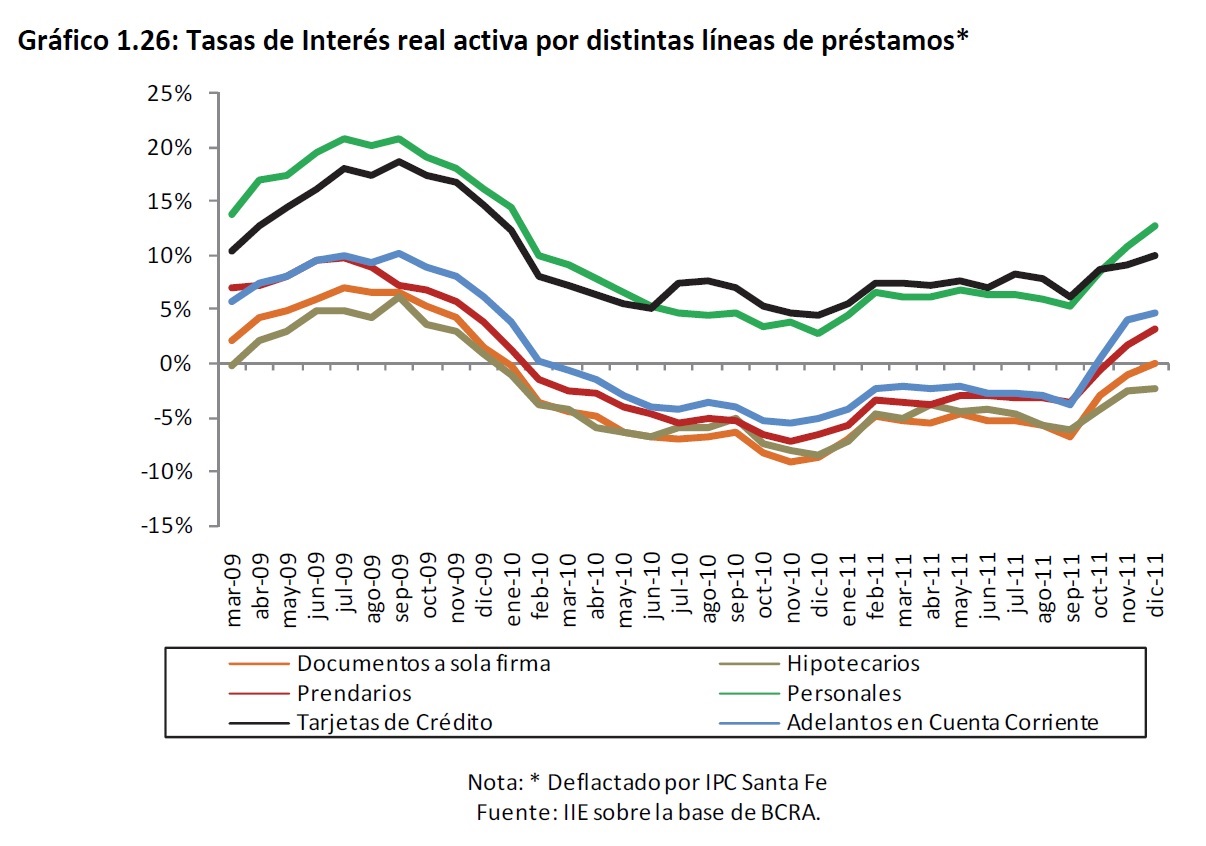

Dentro de las dos líneas más relevantes como son consumo y comerciales, los rubros de

comportamiento más dinámico fueron las tarjetas de crédito y el descuento de documentos, que en promedio crecieron en 2011 un 48,4% y 61,5% respectivamente en términos nominales. En este sentido, se puede apreciar como el sector financiero se ha volcado particularmente a

financiar el consumo. Los incentivos responden principalmente a la alta inflación, repercutiendo en tasas de interés reales negativas excepto para estas líneas de crédito, ya que tal como se observa en el Gráfico 1.26, son los únicos instrumentos que en todo el periodo analizado ofrecieron tasas de

interés mayores a la tasa de crecimiento de los precios, del orden del 23,2% en el 2011. La restricción a la compra de divisas a fin de año frenó la entrada de depósitos y presionó las tasas de interés y algunas líneas recuperaron valores reales positivos.

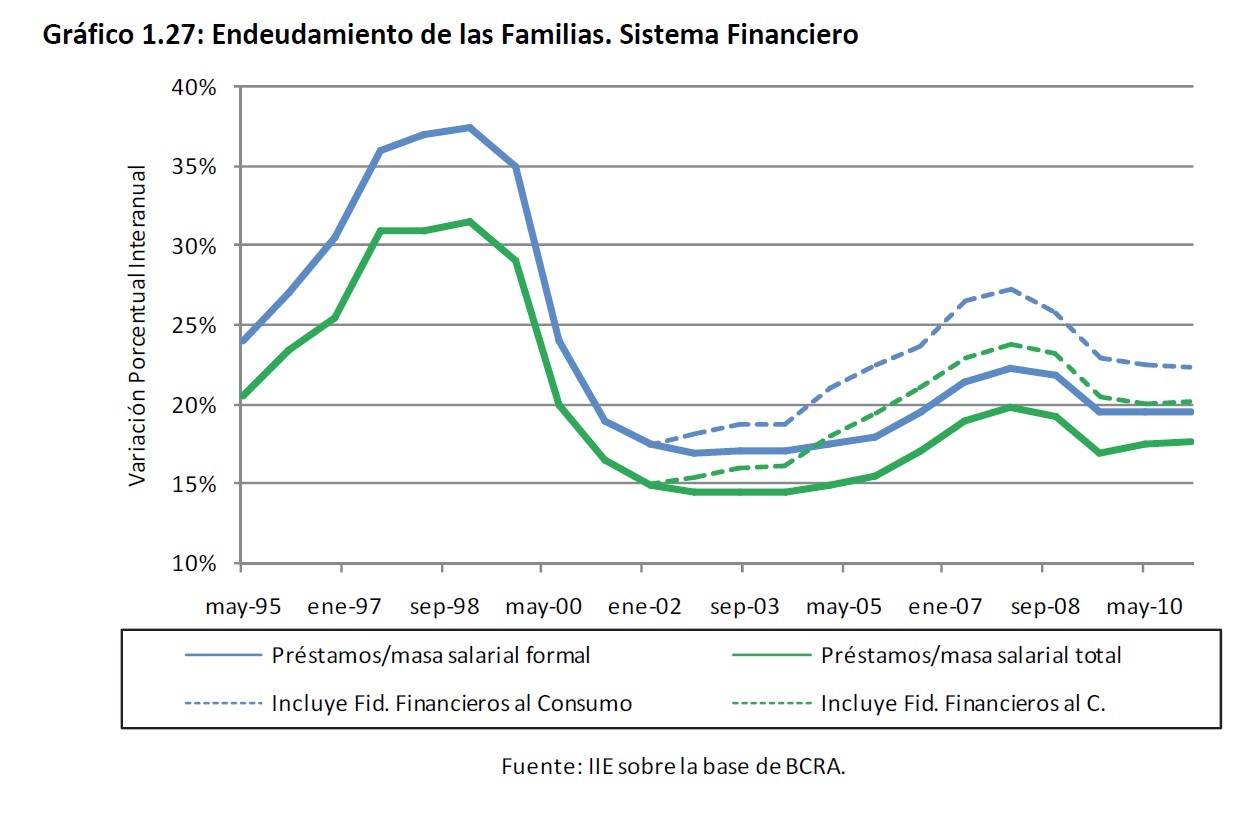

No obstante, surge el interrogante de cuál es el límite de endeudamiento que tienen las familias. En el Gráfico 1.27, se realiza un análisis de la relación entre préstamos y masa salarial, aproximados a través de la masa salarial, y el nivel de endeudamiento actual de las mismas. Como se observa claramente, actualmente la relación entre préstamos e ingresos se encuentra en niveles que oscilan entre el 20% y el 25% de la masa salarial, casi diez puntos por debajo en la comparación con la década del noventa en donde el sector vivió un verdadero boom, que se tradujo en un alto nivel de deuda.

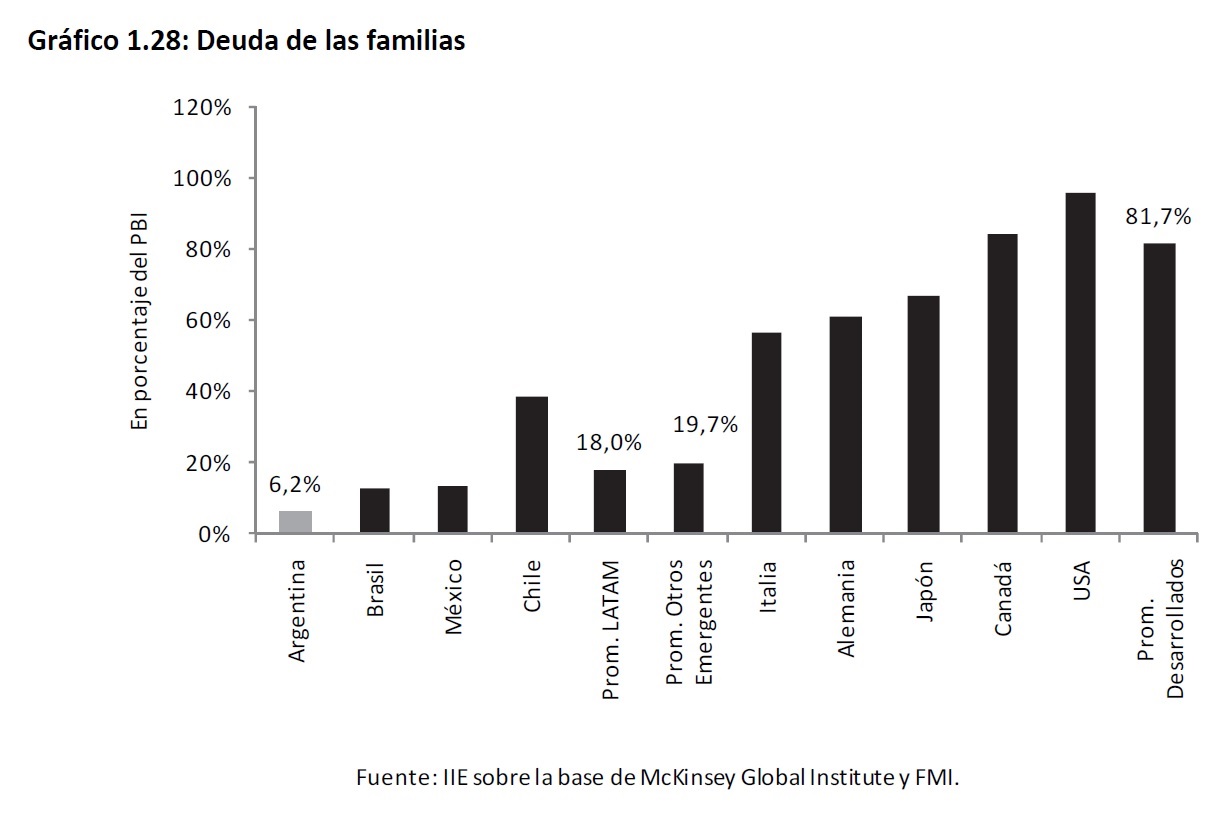

Además, en la comparación con otros países de Latinoamérica, el nivel de endeudamiento es

relativamente bajo, en parte debido al enanismo del sistema financiero local. La deuda de las familias en relación al PBI, alcanza un 6,2% en Argentina, mientras que para Brasil esta relación es más del doble alcanzando un 13,2%. Esta comparación es aún más desventajosa si se la realiza contra el promedio de Latinoamérica y contra el promedio de países desarrollados en donde esta relación alcanza más del 80% del PBI (ver Gráfico 1.28).

Finalmente, vale la pena destacar las ventajas y desventajas a futuro que presenta el sistema

financiero local a la hora de expandirse18. Por el lado de las fortalezas se encuentra el alto nivel de fondeo proveniente de depósitos privados, donde alcanza aproximadamente el 80% del total de préstamos, pese a que tiende a ser de corto plazo. Además los principales destinos de estos fondos son

préstamos al consumo en general de corto plazo con suficiente respaldo de liquidez. Finalmente, la

potencialidad de crecimiento en relación al PBI es muy alta teniendo en cuenta que se encuentra entre los más bajos de América Latina.

Relacionado con lo anterior, se encuentran las debilidades inherentes del sistema. Por un lado, la escasa confianza de los depositantes hace que los préstamos necesariamente busquen rentabilidad en el corto plazo, impidiendo la expansión a otras líneas de créditos más rezagadas como los préstamos de Garantía Real (prendarios e hipotecarios). En esta línea, el efecto distorsivo de la inflación se traslada en los altos costos operativos del sistema. Además, la competencia por la

financiación al consumo se ha traducido en caída en los spreads bancarios. Por último, este sistema de rentabilidad bancaria depende excesivamente del contexto económico y de políticas económicas

relacionadas a potenciar el consumo privado no sostenibles en el largo plazo.

1.3.3 Perspectivas de la actividad

A futuro se plantean ciertos interrogantes sobre la estructura en la que se encuentra montado el sistema de incentivos al consumo, dada la carencia de una unidad de referencia para las transacciones

financieras nominales y la posibilidad de que en algún momento el gobierno de turno decida

18 Mooody´s Inversor Service,Banking

System OutlookArgetnina

enfrentar el problema inflacionario. En particular, el sistema financiero juega un rol clave en el

fomento al gasto de las familias y no deja de estar exento de los desequilibrios macroeconómicos. No obstante, vale la pena rescatar, que en un año netamente recesivo como lo fue el 2009, las

ventas del sector no solo no cayeron, sino que aumentaron un 1,6% en términos reales (un crecimiento de 16,4% en términos nominales). Esto denota cierta fortaleza del mismo para enfrentar los periodos adversos locales.

Por otro lado, no se esperan abruptos cambios en política económica a futuro aunque si ciertas

correcciones en aspectos macroeconómicos claves como lo fiscal, comercial y cambiario lo que podría tener su impacto en el nivel de actividad local.