Balance de la

Economía Argentina

COMPETITIVIDAD REGIONAL

CAPÍTULO 15: COMPETITIVIDAD REGIONAL ¿CONVERGEN LAS REGIONES?

Las regiones de la República Argentina se caracterizan por ser muy dispares entre sí en una amplia gama de aspectos: productivos, económicos, institucionales, culturales, naturales, entre otros. Esto lleva a pensar si existe la posibilidad de que las regiones converjan hacia una misma dirección donde las principales diferencias entre ellas se vean atenuadas. Para ello, el Índice de Competitividad Provincial (ICP) brinda un instrumental que permite este análisis.

15.1 Introducción

Las proyecciones más recientes indican que en el bienio 2010-2011 la economía mundial retoma-ría crecimientos anuales cercanos al 4%, dejando atrás lo que fue la crisis económica internacional más severa en 80 años. La recuperación, sin embargo, asoma como poco equilibrada pues mientras las economías industrializadas crecerían, en promedio, cerca del 2%, las economías emergentes y en desarrollo lo harían en torno al 6%. La heterogeneidad también se daría al interior de las economías en desarrollo, ya que mientras las economías asiáticas (excepto Japón) bordearían

expansiones anuales del 8%, América Latina y el Caribe crecerían a la mitad de ese guarismo, siendo la zona en desarrollo de menor crecimiento (FMI, 2010).

Uno de los aspectos del crecimiento económico que mayor debate ha suscitado en los últimos años ha sido el de convergencia económica, no solo entre países, sino también entre regiones. Las diferencias existentes en el nivel de vida entre regiones de un mismo país merecen un profundo

análisis. La teoría económica plantea que existe convergencia, cuando se evidencia una disminución de las diferencias económicas, comúnmente medidas en términos de renta per cápita u otros grandes indicadores de relevancia económica y social.

En este estudio se utilizará como indicador de relevancia a la competitividad, definida como el grado en que un país puede, bajo condiciones de libre mercado y justa competencia, producir bienes y servicios que pasan la prueba de los mercados internacionales y al mismo tiempo mantienen o

expanden los ingresos reales de la población en el largo plazo (OECD).

Para contar con una medición objetiva de la competitividad, el Instituto de Investigaciones Económicas (IIE) de la Bolsa de Comercio de Córdoba ha elaborado el Índice de Competitividad Provincial (ICP), que permite agrupar los diferentes aspectos que hacen al desempeño general de una

provincia o región.

El ICP sigue la misma metodología del Índice de Competitividad Regional (ICR) que, desde hace más de 10 años, elabora el Instituto Nacional de Estadísticas (INE) de Chile junto con la Secretaria de Desarrollo Regional y Administrativo (SUBDERE) y el Ministerio de Planificación y Cooperación

(MIDEPLAN). El ICP es un instrumento que permite detectar y comparar los niveles de competitividad de las distintitas jurisdicciones y regiones de Argentina.

El presente capítulo pretende, a partir de las herramientas brindadas por el ICP, hacer una evaluación de la competitividad de las regiones argentinas y su evolución en el tiempo. Si no existe convergencia económica, ¿cuáles son los factores que la obstruyen? ¿Cómo la política económica puede actuar sobre ellos?

15.2 El Índice de Competitividad Provincial

El ICP es un algoritmo que permite concentrar los aspectos que definen el grado de competitividad de una provincia. Para ello se consideran siete factores: Personas, Empresas, Gobierno, Recursos Naturales y Medio Ambiente, Infraestructura, Innovación, Ciencia y Tecnología, y Resultados

Económicos. Estos factores se dividen en 33 ámbitos y 72 variables247. Dieciséis de estas variables son cualitativas, originadas a partir de una encuesta realizada a empresarios especialmente diseñada por el IIE.

El máximo puntaje que puede alcanzar una provincia (o región) en el ICP es siete, valor que estaría re�ejando un perfecto desempeño en las 72 variables analizadas. Asimismo, una excelente performance en un Factor determinado estaría acompañado por un valor de 1 en dicho Factor.

El ICP permite ordenar a las provincias y regiones de acuerdo a su nivel de competitividad, realizar comparaciones y evaluar la brecha que existe entre las mismas en cuanto a su potencial para lograr el objetivo del desarrollo. Adicionalmente, proporciona una base para recomendar medidas

tendientes a mejorar la posición relativa de las jurisdicciones argentinas con el objeto de lograr que la economía progrese de forma sostenida y equilibrada. Esta última característica responde al hecho de que el índice permite reconocer las debilidades y fortalezas que posee cada una de ellas,

permitiendo de esa forma, atacar las primeras y reforzar las segundas mediante la elaboración de planes estratégicos.

Actualmente se cuenta con tres mediciones del ICP (años 2007, 2008 y 2010), lo que permite no sólo hacer un análisis comparativo entre provincias (y entre regiones), sino también un estudio de seguimiento temporal de las distintas variables que hacen a la competitividad de una determinada

jurisdicción (o región).

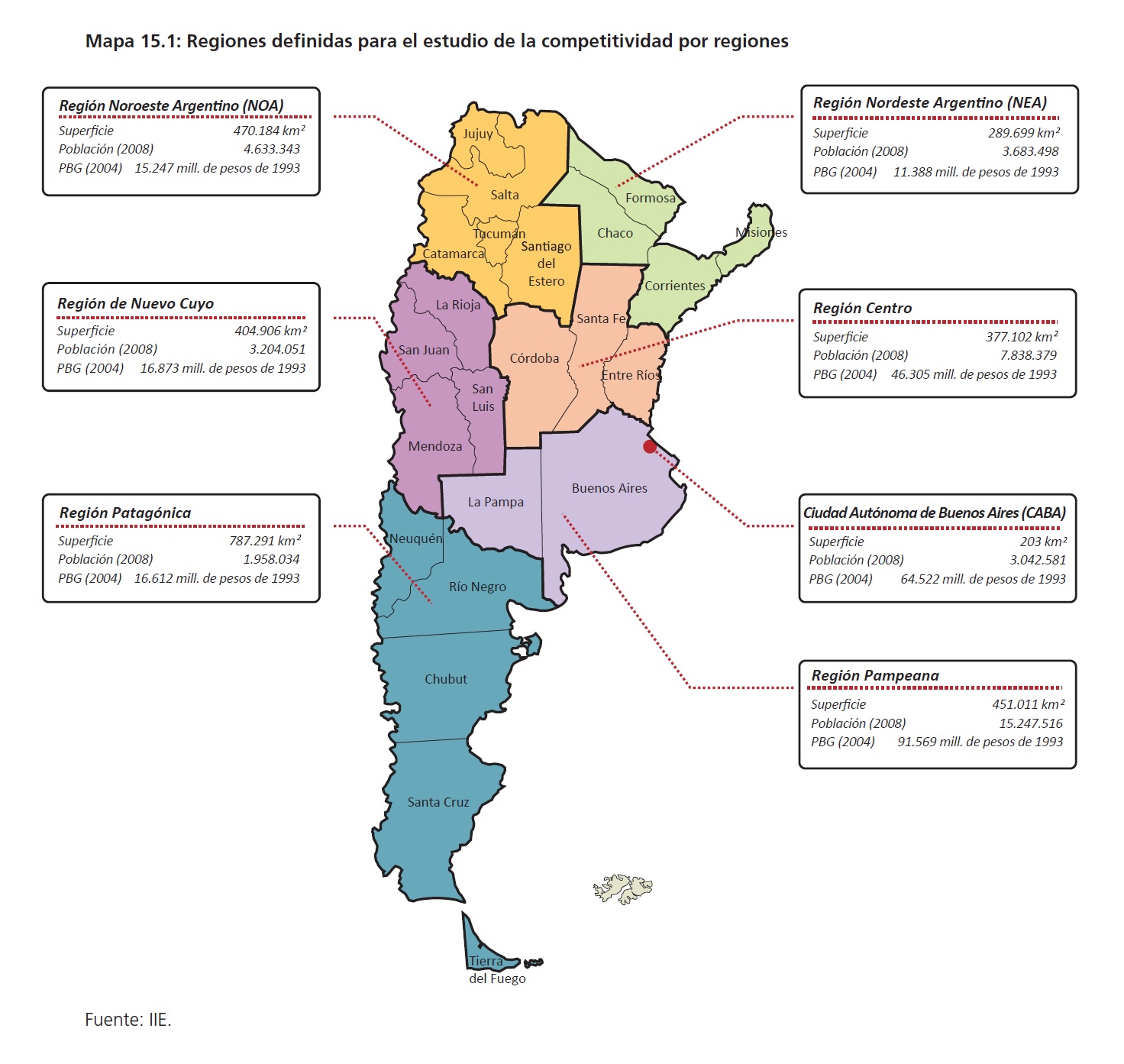

En las ediciones anteriores del ICP se implementó el análisis de clúster248 para determinar la composición de las regiones a estudiar. Este tipo de análisis agrupa a los territorios de acuerdo a un conjunto de características que describen a las regiones y las diferencian entre sí.

El resultado de la aplicación de esta técnica estadística resulta en las siguientes agrupaciones, re�ejadas en el Mapa 15.1.

247 Para un mayor detalle de la estructura del ICP remitirse al Anexo 15.

248 Ver Índice de Competitividad Provincial. Edición 2009

15.3 Resultados del ICP por regiones

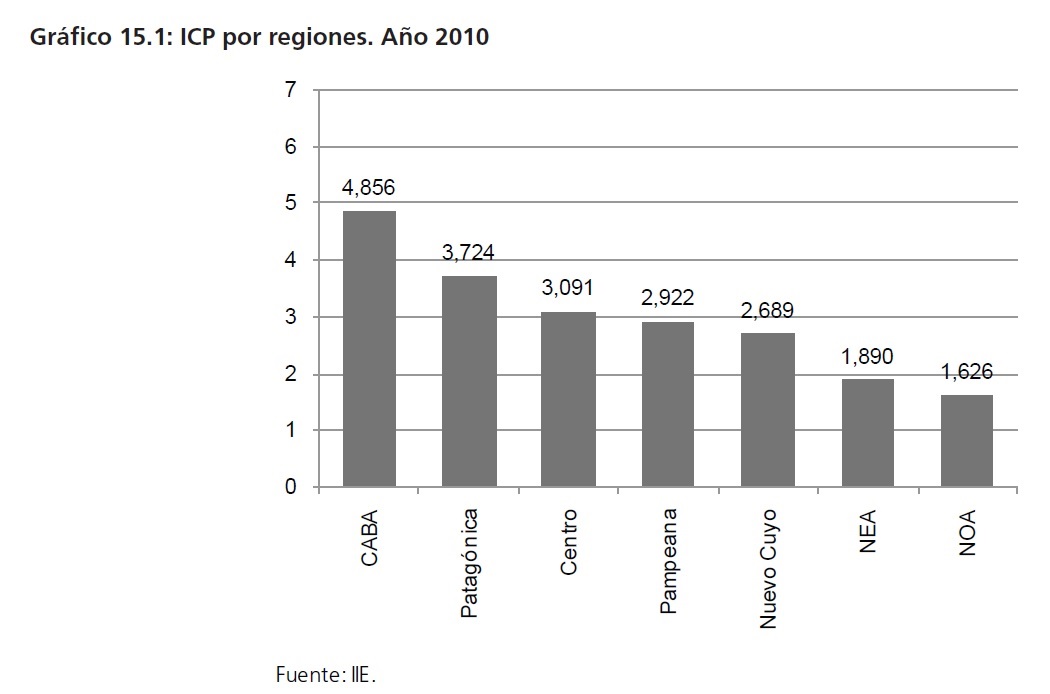

El ICP 2010 arrojó como resultado la misma estructura observada en las dos mediciones anteriores. Como se puede evidenciar en el Gráfico 15.1, los primeros tres puestos fueron ocupados por CABA y las regiones Patagónica y Centro, en tanto que el NOA y el NEA se posicionaron en el último y penúltimo puesto, respectivamente.

Nuevamente se distinguen tres grupos de acuerdo al resultado obtenido por las regiones. El primero de ellos y el más competitivo es aquel conformado por CABA y la Región Patagónica. Si bien ambas se encuentran por encima del promedio nacional (2,971), al igual que lo hacían en el año

2008, la diferencia entre ambas se ha incrementado. Asimismo, el puntaje obtenido por CABA (4,856) es tres veces superior al alcanzado por NOA (1,626), región que se ubica en la última posición. El segundo grupo está compuesto por las regiones Centro, Pampeana y Nuevo Cuyo con

valores que mantienen poca distancia entre sí. Por último, el grupo de menor competitividad es el conformado por las regiones NEA y NOA que si bien han incrementado endeblemente el valor de su índice, no ha sido suficiente para cambiar sus posiciones en el ranking.

15.3.1 Resultados por factores

15.3.1.1 Resultados del factor Personas

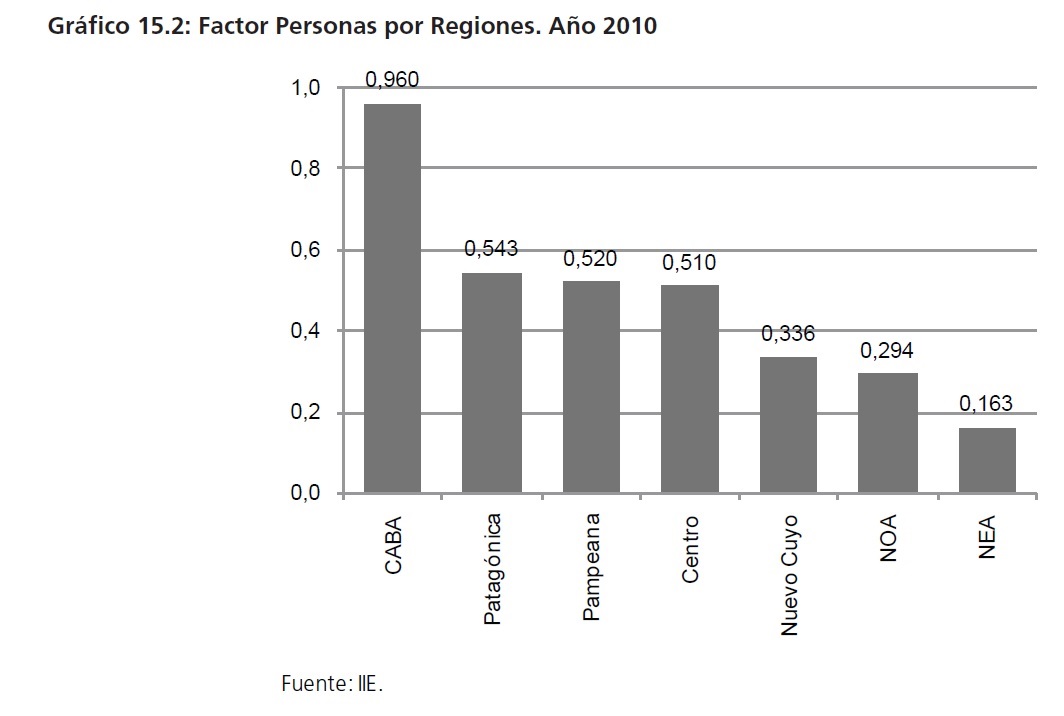

El Factor Personas sitúa nuevamente a CABA como líder absoluta en el ranking con un puntaje de 0,960, valor muy próximo al máximo teórico asequible (1), ello se debe a que ocupa el primer puesto en cuatro de los cinco ámbitos que hacen al factor. Además, mantiene una distancia de 0,417 puntos índice de su seguidora inmediata, la Región Patagónica. Más alarmante es la situación de la Región NEA debido a que CABA supera su puntaje 5,9 veces. A su vez, como se desprende del Gráfico 15.2, las regiones del norte de Argentina son las peor posicionadas en el factor.

El valor promedio del factor equivale a 0,475, el cual es superado por las regiones que ocupan las primeras cuatro posiciones.

En cuanto al ámbito Educación, las regiones de CABA, Patagónica y Centro ocupan los primeros tres puestos. CABA lidera todas las variables del ámbito, evidenciando ello su excelente performance. En contraposición, la Región de Nuevo Cuyo ocupa la última posición al presentar malos resultados en las evaluaciones de ONE (Operativo Nacional de Educación), tanto en Matemática como en Lengua.

Las regiones que mejor desempeño muestran en el ámbito Salud son CABA, Patagónica y Centro, ello se re�eja a través de los buenos resultados en todas las variables que conforman el ámbito.

Las tres regiones muestran un valor menor al 30% de población no cubierta por obra social, al mismo tiempo que presentan las mayores cantidades de camas hospitalarias cada mil habitantes.

Por otro lado, las regiones NEA y Pampeana ocupan los últimos puestos en este ámbito.

En lo que refiere al ámbito Trabajo, las regiones CABA, Centro y Pampeana son las que presentan la mejor performance, mientras que NEA y NOA exhiben el peor desempeño. Las últimas dos regiones presentan las más bajas tasas de actividad, 36,1% y 41,9%, respectivamente, en tanto

que para CABA y la Región Pampeana, dichas tasas alcanzan valores de 53,5% y 47,2%, respectivamente.

El ámbito Indigencia está liderado por CABA y la Región Patagónica quienes presentan un porcentaje de población bajo la línea de indigencia de 4,7% y 6,2%, respectivamente. De cerca las sigue la Región Pampeana con una tasa de indigencia de 8,5%. En el otro extremo, NEA recibe la peor

calificación al presentar una población bajo la línea de indigencia que ronda el 20%.

Por último, el ámbito Compromiso �tico y Moral es el único que no sitúa a CABA en la primera posición. �sta es ocupada por la Región de Nuevo Cuyo seguida de NEA. Las encuestas de percepción ubican a CABA y a la Región Patagónica en los últimos puestos.

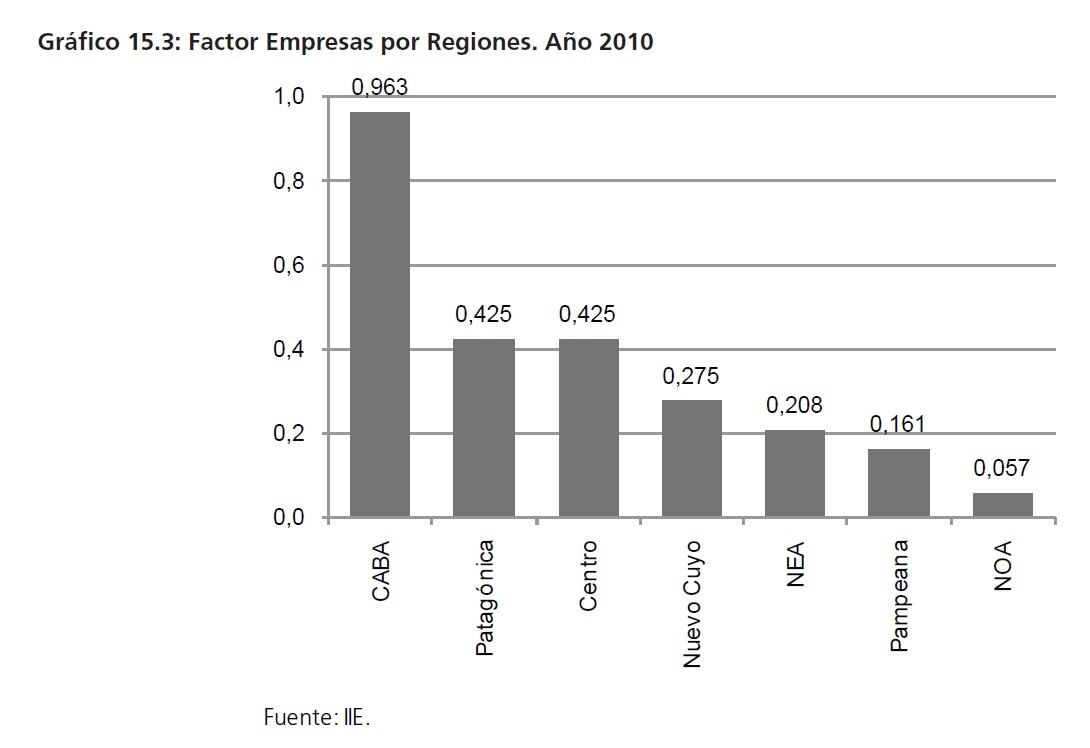

Con un excelente desempeño, CABA se vuelve a posicionar en el primer puesto del ranking del Factor Empresas. Con un valor de 0,963, sobrepasa en un 168% el valor del promedio nacional (0,359), evidenciando una marcada diferencia respecto de la Región Patagónica, quien ocupa

la segunda posición. A su vez, CABA obtuvo el primer puesto en cada uno de los ámbitos que conforman el factor. Las regiones Pampeana y NOA presentan la peor performance del factor, con valores que se ven superados por el puntaje de CABA en 6 veces y 16,9 veces, respectivamente.

El ámbito Productividad sitúa en los primeros puestos a las regiones CABA, Patagónica y Centro.

Ello se debe a que presentan la mayor productividad media de sus trabajadores y, al mismo tiempo, evidencian la mayor tasa de crecimiento de dicha productividad. Contrariamente, las peores posiciones fueron obtenidas por las regiones NOA y Pampeana.

CABA, la Región Patagónica y la Región Centro exhiben el mejor desempeño en lo que refiere al ámbito Sistema Financiero. Las tres regiones son las que poseen la mayor cantidad de préstamos y depósitos per cápita y el mayor número de entidades financieras. Por otro lado, las regiones norteñas, NOA y NEA, son las que presentaron el peor desempeño.

Respecto al ámbito Cantidad de Empresas, CABA, la Región Patagónica y la Región Centro poseen la mayor cantidad de locales de producción de bienes y servicios cada mil habitantes (7,34, 3,46 y 3,36, respectivamente). En contraposición, con 1,75 locales cada mil habitantes, NEA se

ubica en la última posición, antecedida por NOA quien exhibe una cantidad de 1,93 locales.

Finalmente, el ámbito Calidad de Empresas está compuesto por encuestas de percepción. Las mismas sitúan a CABA, Región Pampeana y Nuevo Cuyo en las primeras posiciones, mientras que las regiones que peor están siendo calificadas por sus empresarios son NOA y NEA.

Fuente: IIE.

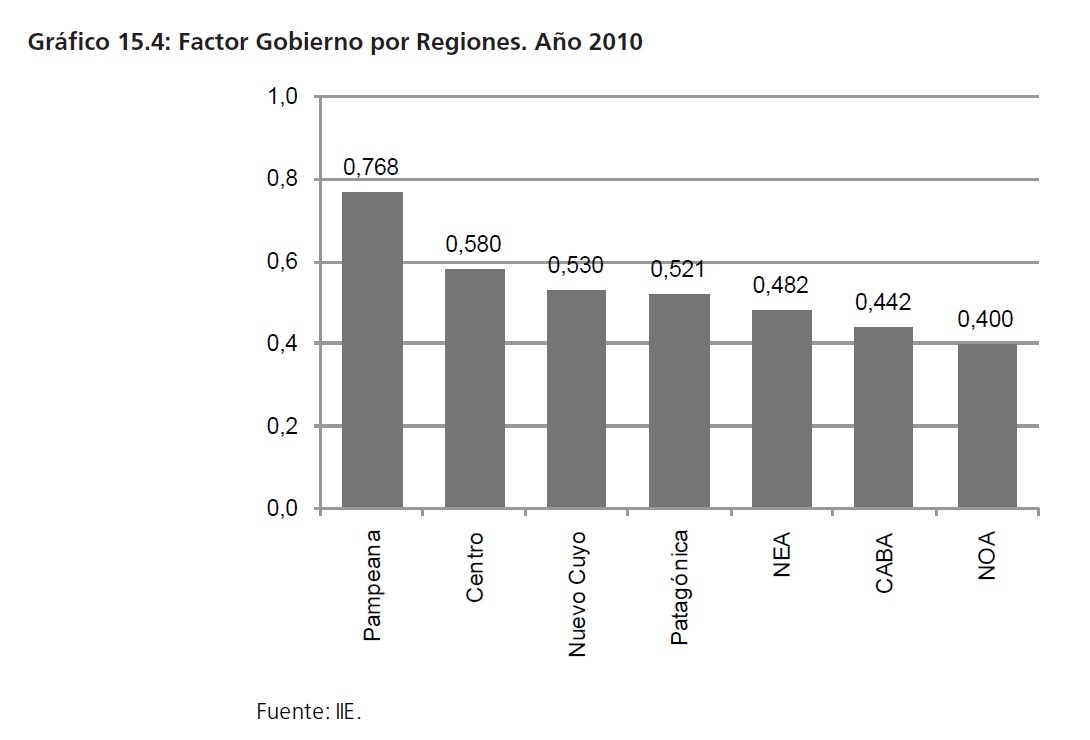

En el Factor Gobierno, las regiones Pampeana y Centro lideran los primeros puestos con un valor de 0,768 y 0,580, respectivamente. El buen desempeño de la Región Pampeana se debe a que se sitúa en el primer puesto en tres de los cuatro ámbitos del factor. Su puntaje supera 1,9 veces el obtenido por NOA, región que alcanza la última posición.

El valor promedio del factor es 0,532, el cual es superado sólo por las regiones que ocupan las primeras dos posiciones. Ello re�eja las grandes disparidades existentes entre las distintas regiones.

En lo que refiere al ámbito Ingresos, CABA, la Región NOA y Nuevo Cuyo presentan la mejor performance. Contrariamente, la Región NEA y Patagónica se posicionan en los últimos lugares del ranking. NEA evidencia la peor performance en Autonomía Fiscal, mientras que la Región Patagónica presenta el mayor stock de deuda pública por habitante.

El ámbito Gastos ubica en las primeras posiciones a las regiones Pampeana, Patagónica y Centro, mientras que los últimos lugares los ocupan las regiones de Nuevo Cuyo y NOA. Si bien estas últimas dos regiones obtuvieron buenas calificaciones en las encuestas de percepción, presentan

los valores más bajos de gasto público en seguridad, sociales y económicos.

En cuanto al ámbito Seguridad Ciudadana, la Región Pampeana se sitúa en la primer posición al presentar la menor cantidad de denuncias de delitos por habitante y re�ejar una buena percepción en lo que refiere a la eficiencia del Poder Judicial. A esta región la siguen NEA y NOA que también demostraron una buena performance en ambos aspectos analizados. Por otro lado, CABA y Nuevo Cuyo obtuvieron las peores calificaciones en el ranking del ámbito.

Por último, el ámbito Calidad Institucional está liderado por la Región Pampeana, seguida de Nuevo Cuyo. Ambas regiones exhiben un porcentaje superior al 77% de votantes que efectivamente participaron de elecciones presidenciales y legislativas. Asimismo, quien ocupa el último puesto

del ámbito es NOA que obtiene el 70% de participación ciudadana en las elecciones.

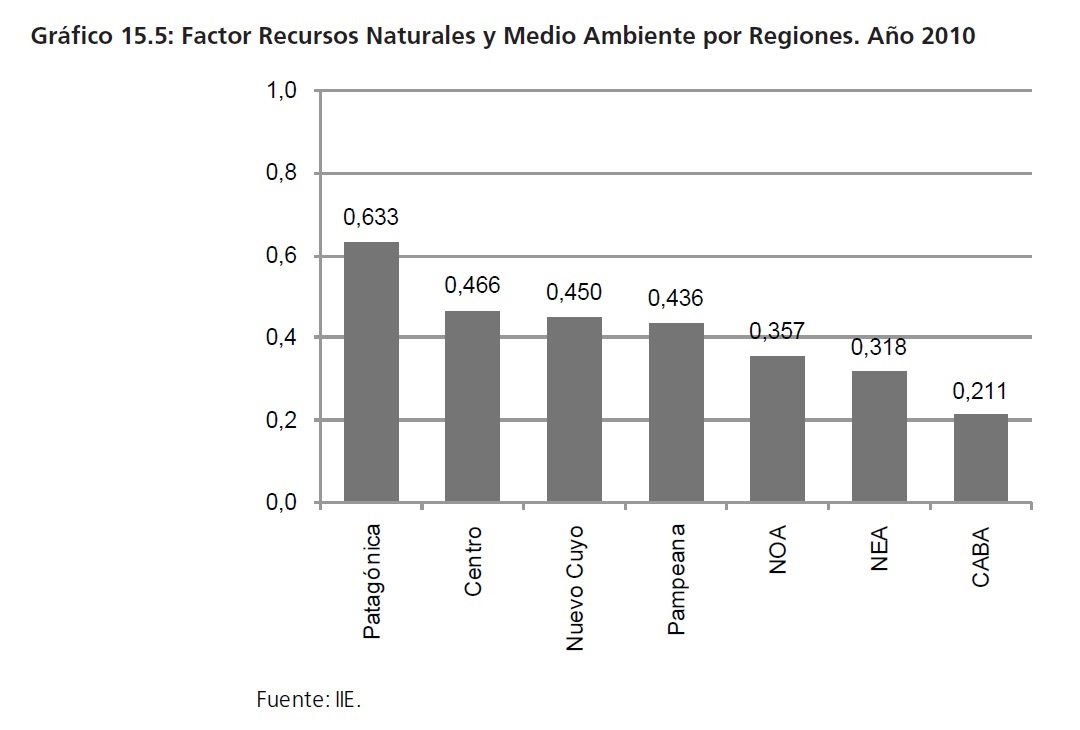

15.3.1.4 Resultados del factor Recursos Naturales y Medio Ambiente

En el Factor Recursos Naturales y Medio Ambiente, la Región Patagónica vuelve a lograr el primer lugar seguida por la Región Centro. Las regiones que tienen un desempeño regular son Nuevo Cuyo, Pampeana y NOA mientras que las que tienen la peor performance son NEA y CABA. En relación a las modificaciones producidas respecto al ICP 2008, Nuevo Cuyo tomó el lugar de la Región Pampeana y viceversa.

Asimismo, el promedio nacional, es de 0,410 estando por debajo del mismo sólo NEA, NOA y CABA.

En el ámbito Recursos Agropecuarios, lidera el índice la Región Centro seguida por la Pampeana. En el otro extremo se encuentran CABA y la Región Patagónica. En este caso se verifican amplias desigualdades regionales. Al respecto, las existencias ganaderas cada cien hectáreas es cinco veces mayor en la Región Pampeana que en el Nuevo Cuyo. De igual modo, la proporción de superficie implantada en la Región Centro es del 36% mientras que sólo alcanza el 3% en la Región Patagónica.

Por su parte, en el ámbito Recursos Mineros, quienes se encuentran mejor posicionadas son NOA y Nuevo Cuyo. El primer caso está principalmente explicado por el buen desempeño de Catamarca en la minería, mientras que en el segundo, por el de San Juan.

En cuanto al ámbito Recursos Energéticos No Renovables, quien encabeza el ranking es la región Patagónica, debido a que cuenta con las mayores reservas de gas natural y de petróleo. Si bien en segundo lugar se ubica NOA ya que cuenta con algunas reservas de gas, la magnitud es muy

pequeña en relación a las reservas patagónicas.

En el ámbito Medio Ambiente Autóctono es NEA quien encabeza el ranking. Este resultado se debe principalmente a la gran cantidad de bosques nativos que tiene la región, a pesar de seguir a NOA en cuanto a deforestación.

En lo que refiere al ámbito Atractivos Turísticos, es la Región Patagónica quien lidera este aspecto.

En contraste, quienes tienen menos desarrollado este ámbito son CABA y NEA.

Finalmente, en cuanto al ámbito Gestión Ambiental, Nuevo Cuyo se encuentra en primer lugar seguida de cerca por la región Patagónica. Estos resultados están explicados en gran medida por la mayor proporción de gasto público en estas regiones en relación al medio ambiente y la ecología y un mayor grado de conciencia por el cuidado del medio ambiente.

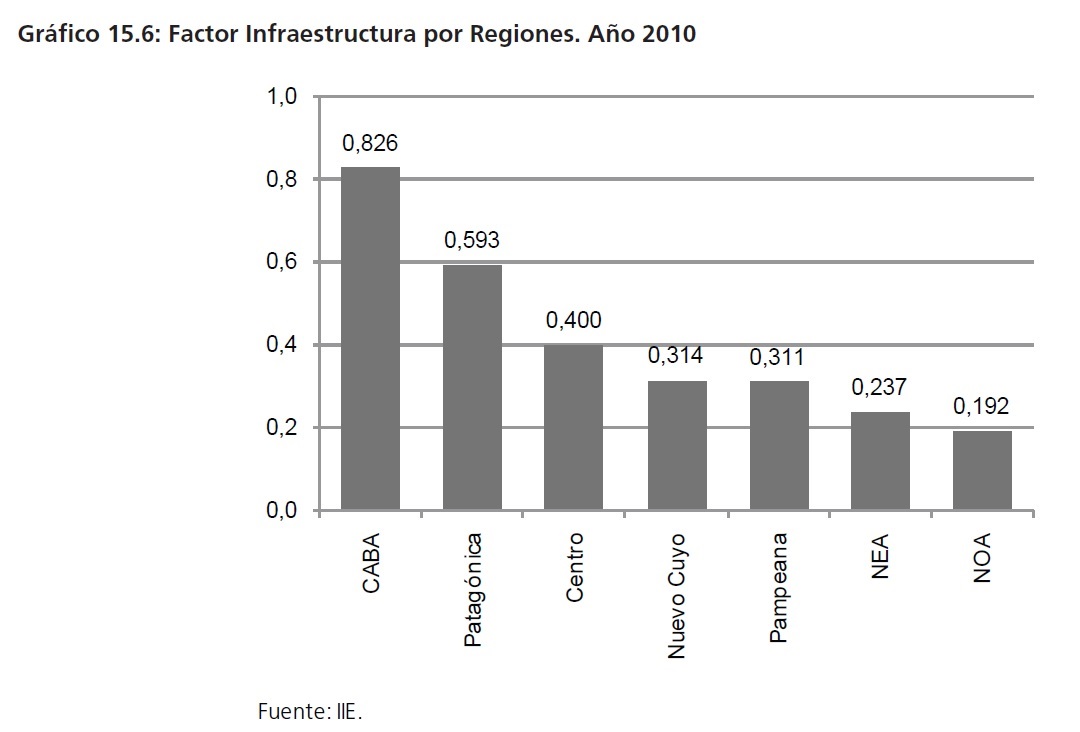

En relación al Factor Infraestructura, resurge CABA como la líder del factor, secundada por la Región Patagónica. Entre las Regiones de desempeño regular se encuentran Centro, Nuevo Cuyo y Pampeana. Por último, las de menor desempeño son NEA y NOA. En este caso, el promedio nacional (0,411) sólo es superado por las regiones líderes. Asimismo, sólo las primeras tres regiones mantuvieron su lugar en el ranking.

Los ámbitos que lidera CABA son Infraestructura de Comunicaciones e Infraestructura de Vivienda. En el primer caso, esta región se diferencia en gran medida con el resto debido a que concentra una mayor cantidad de PC´s, líneas fijas y móviles además de un mayor acceso a banda ancha

por habitante. En el segundo caso, las diferencias con el resto de las regiones son menos marcadas. Sin embargo, CABA presenta un desempeño superior en relación a la cantidad de hogares en condiciones de hacinamiento y al acceso a los servicios de red de desagües.

En el ámbito Infraestructura Económica, la Región Patagónica encabeza el ranking por ser aquella que tiene la mayor generación neta de energía eléctrica per cápita. Sin embargo, en relación a la Infraestructura de Conectividad, es la Región Pampeana la que obtiene el mejor desempeño.

Por último, respecto a la percepción empresarial de la Calidad de la Infraestructura para el desarrollo de nuevas inversiones, en la Región del Nuevo Cuyo es donde se advierte la posición más optimista. En contraste, en la región NOA los empresarios tienen la más baja percepción en relación a la calidad de la infraestructura de su región.

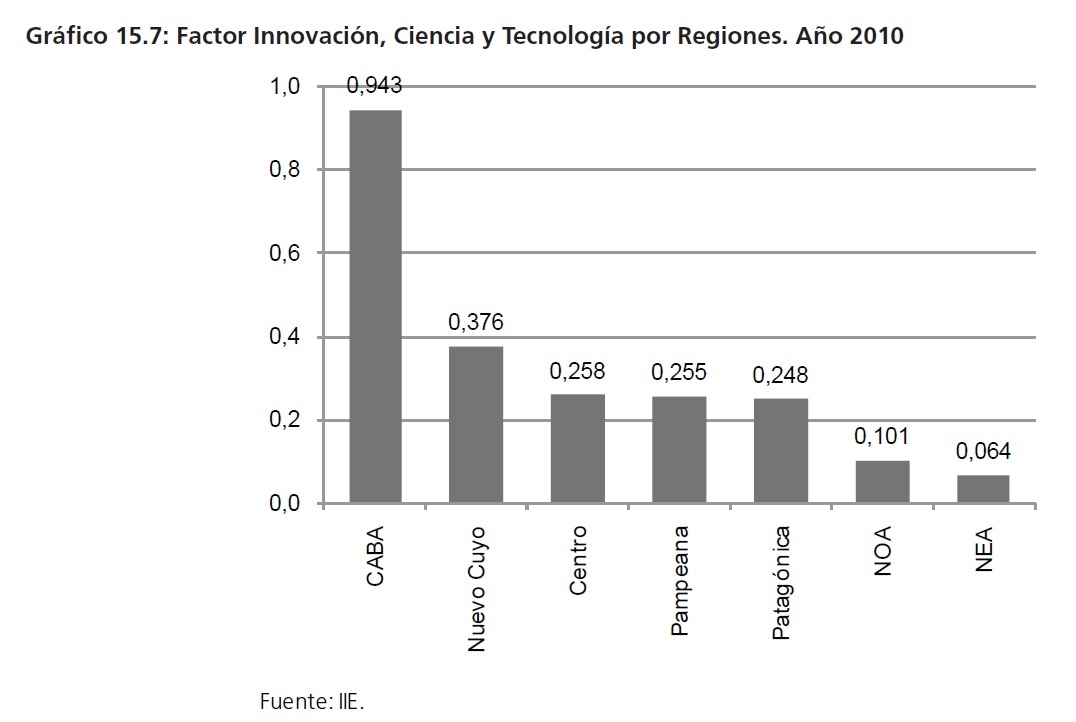

En el Factor Innovación, Ciencia y Tecnología, CABA no sólo ocupa la primera posición sino que se aleja considerablemente de las demás regiones, incluso, está muy cerca de alcanzar el máximo teórico (0,943) y supera ampliamente el promedio nacional (0,321). Este hecho hace que exista

una gran diferencia entre regiones, tal es así, que CABA presenta un índice catorce veces superior al de NEA. Adicionalmente, concierne destacar que la única región que no ha modificado su posición en relación al ranking del ICP 2008 ha sido CABA, justamente por tener una gran ventaja

en relación a las demás regiones difícil de superar.

No obstante, CABA lidera sólo dos de los ámbitos, Capacidad Académica e Investigación Científico Técnica, mientras que Nuevo Cuyo encabeza los dos restantes, a saber, Innovación Empresaria y Fondos para Innovación.

El Ámbito Capacidad Académica es liderado por CABA debido a que esta región cuenta con una mayor cantidad de personas dedicadas a la Investigación y Desarrollo cada mil habitantes, además de tener una mayor proporción de personas ocupadas instruidas en disciplinas técnicas que las

demás regiones. Sin embargo, cabe destacar que la región Centro fue la única que avanzó en el ranking de este ámbito respecto a la medición del 2008, desplazando a NOA.

En cuanto a Investigación Científico Técnica, CABA presenta un gasto tres veces mayor que Nuevo Cuyo (región que la precede) y diez veces superior al de NEA (última en el ranking) en actividades de investigación y desarrollo y en actividades científicas y tecnológicas. Estas diferencias hacen que CABA tenga un valor índice cuatro veces más alto que el promedio del país.

En el ámbito Innovación Empresaria, la Región de Nuevo Cuyo obtiene el primer puesto debido a que de acuerdo a la percepción empresarial, es la región con mayor grado de incorporación de ciencia y tecnología en las etapas de producción y comercialización, además de ser aquella que tiene la mayor actualización tecnológica.

Por último, el ámbito de Fondos para Innovación ubica nuevamente a Nuevo Cuyo como su líder.

En este caso los empresarios perciben un mayor grado de acceso a fondos para el desarrollo de proyectos de innovación en relación a las demás regiones. Sin embargo, las diferencias no son tan marcadas en este aspecto.

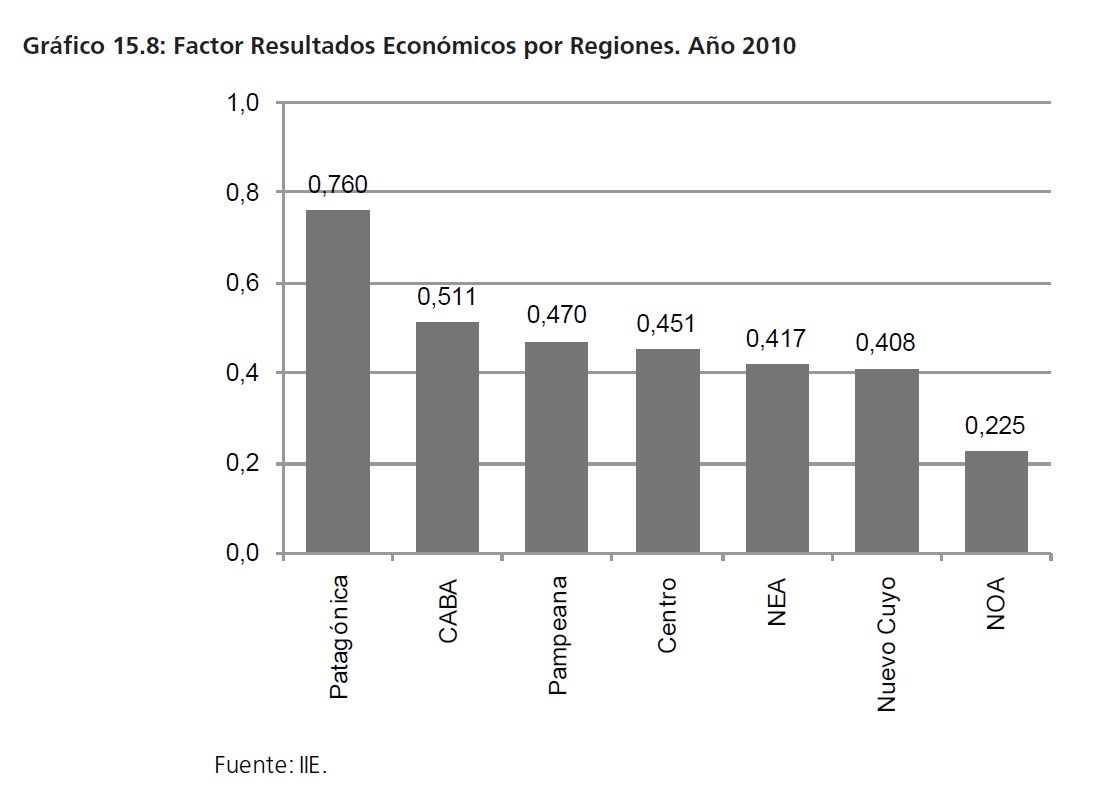

El Factor Resultados Económicos ubica a la Región Patagónica como aquella que logra los mejores resultados. Esta región alcanza un valor de 0,760, superando ampliamente el promedio nacional de 0,463. CABA ocupa el segundo lugar obteniendo un valor de 0,511, alejándose del máximo y acercándose al promedio. Sin embargo, es interesante destacar que CABA logró ascender tres lugares desde la medición 2008 en este factor. En cambio, NOA se ubica en el otro extremo alcanzando apenas un valor de 0,225 del índice y manteniendo el último lugar.

La Región Patagónica lidera los ámbitos Nivel de Vida, Inversión y Exportaciones, seguida por CABA en el primer caso, NOA en el segundo y Centro en el tercero. En relación al primer ámbito, la ubicación de la Patagonia en el primer lugar esta explicado principalmente por un ingreso

medio considerablemente mayor que las demás regiones (excepto CABA) y una leve diferencia en cuanto a la igualdad en la distribución del ingreso. Asimismo, al contar con un mayor nivel de inversión pública por habitante en relación a las demás regiones encabeza el ámbito Inversión. Por

último, cuenta con un nivel levemente superior a la Región Centro en cuanto a las exportaciones por habitante debido a la baja densidad poblacional de la región.

Por su parte, la Región Pampeana obtiene los mejores resultados en los ámbitos Producción y Estructura Productiva. En el primer caso, consigue ubicarse en la primera posición debido a que alcanza la mayor tasa de crecimiento del PBG per cápita y en el segundo lo consigue gracias a su

buena performance en cuanto a diversificación productiva en relación a las demás regiones.

Finalmente, en relación a las Perspectivas de Desarrollo, la opinión de los empresarios ubica a la región de Nuevo Cuyo como la más prometedora en este sentido. En contraposición, los empresarios de CABA son los que tienen las peores perspectivas en cuanto a desarrollo. Cabe notar que

las visiones de los empresarios de CABA no han cambiado en los últimos dos años.

15.4 ¿Existe convergencia regional?

El proceso de convergencia implica que las diferencias en los niveles de ingreso per cápita regionales desaparecerán, tarde o temprano, dependiendo de la tasa de velocidad a la que se presenten los ajustes.

Las divergencias regionales suelen estar asociadas principalmente a:

� La existencia de diferencias en las condiciones iniciales o históricas.

� La presencia de diferencias estructurales entre las economías, por tanto, inexistencia de una función de producción común.

� Un modelo global de desarrollo ante diferencias en las capacidades de asimilación por parte de cada una de las economías.

� Factores de tipo social y político.

Las desigualdades históricas en el nivel de desarrollo provocan grandes diferencias en lo que concierne a Infraestructura (transporte, energía, telecomunicaciones y ambiente) y Capital Humano (los conocimientos y la capacitación de la mano de obra). En tanto que la inexistencia de una función de producción común conlleva productividades regionales disímiles.

Los modelos tradicionales de convergencia, analizan la evolución del ingreso per cápita de las regiones debido a que la teoría neoclásica establece a este indicador como el principal referente para medir la convergencia. Sin embargo, desde el IIE, se adopta una visión más generalista de la convergencia, para tener en cuenta no sólo el nivel de ingresos de una región, si no también cuestiones institucionales, educativas, tecnológicas, entre otras. Para ello se utiliza el instrumental que brinda el ICP.

Como se mencionó anteriormente, se asume a la competitividad como la capacidad o potencial del sistema económico de una determinada región de alcanzar mayores niveles de ingreso per cápita de manera sostenida. Esta concepción conlleva una visión dinámica de la competitividad, que promueve un seguimiento continuo de los factores estratégicos que determinan la misma, considerados los potenciales del sistema económico.

El seguimiento de la evolución de los distintos factores que hacen a la competitividad de cada región constituye una herramienta para la formulación de políticas públicas. Asimismo, conforma un instrumento importante para sacar a la luz las fortalezas y debilidades de cada región. Un análisis detallado al respecto, configura un aporte para definir los lineamientos de políticas necesarios para alcanzar la estabilidad macro y el crecimiento sostenido de la jurisdicción.

A su vez, la competitividad es un concepto de mediano y largo plazo que debe ser analizado a través del tiempo para que todos los agentes involucrados (gobierno, empresarios, instituciones intermedias y ciudadanos) puedan planificar y colaborar en el progreso de su región.

Con la elaboración del ICP 2010, el IIE conforma la tercera medición de los factores estratégicos de la competitividad. A continuación, se presenta la evolución del ICP a partir de las mediciones 2007, 2008 y 2010.

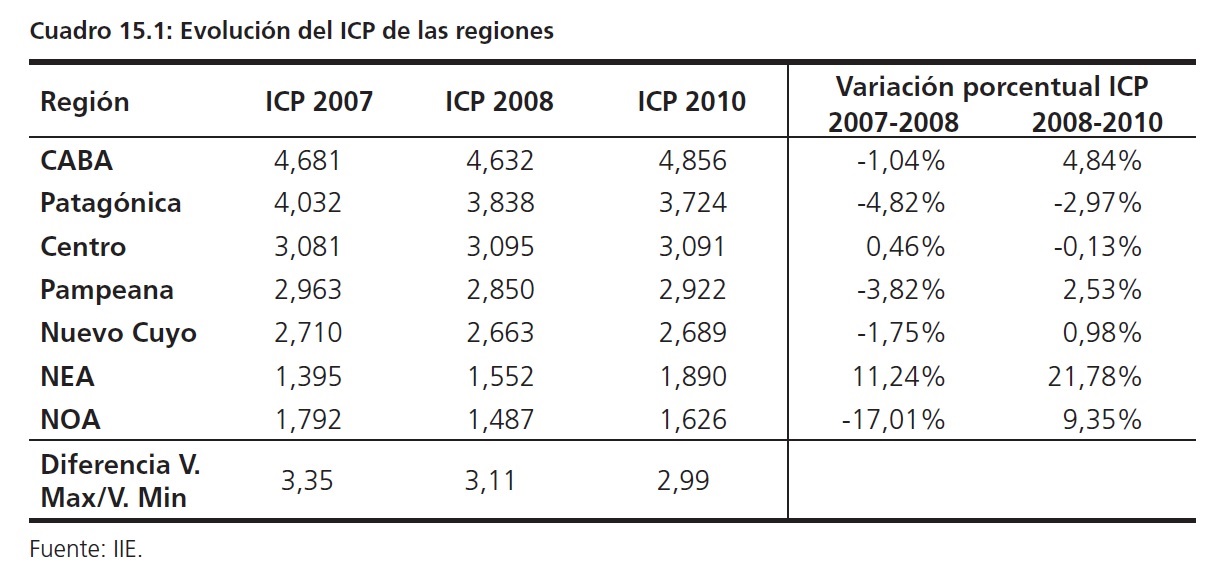

A rasgos generales, se puede observar a partir del Cuadro 15.1 una evolución dispar del ICP de cada una de las regiones. Así, se destaca que solo la Región NEA presenta una evolución positiva de su ICP a lo largo de las tres mediciones realizadas. Se debe resaltar, sin embargo, que a pesar de los distintos grados de evolución, la estructura regional en las últimas dos mediciones se mantiene, es decir, las regiones están manteniendo su posición dentro del ICP.

¿Lo anterior significa que las regiones se han estancado? No necesariamente. La última fila del Cuadro 15.1 muestra el cociente entre el Valor Máximo y el Valor Mínimo del ICP para cada año, donde se evidencia una tendencia decreciente de las diferencias existentes entre la región más competitiva y la región con peor desempeño. Esto estaría indicando una convergencia regional a lo largo del tiempo, donde las protagonistas son las regiones de peor performance que ven aumentado significativamente el valor de su ICP, en tanto que, CABA (la región más competitiva) ha mostrado un camino �uctuante a lo largo de las tres mediciones.

Es decir, tal como lo plantea la teoría económica, las regiones menos desarrolladas deben presentar una velocidad de crecimiento superior al de las regiones más desarrolladas. Y esto es lo que se observa si se compara CABA con las regiones norteñas.

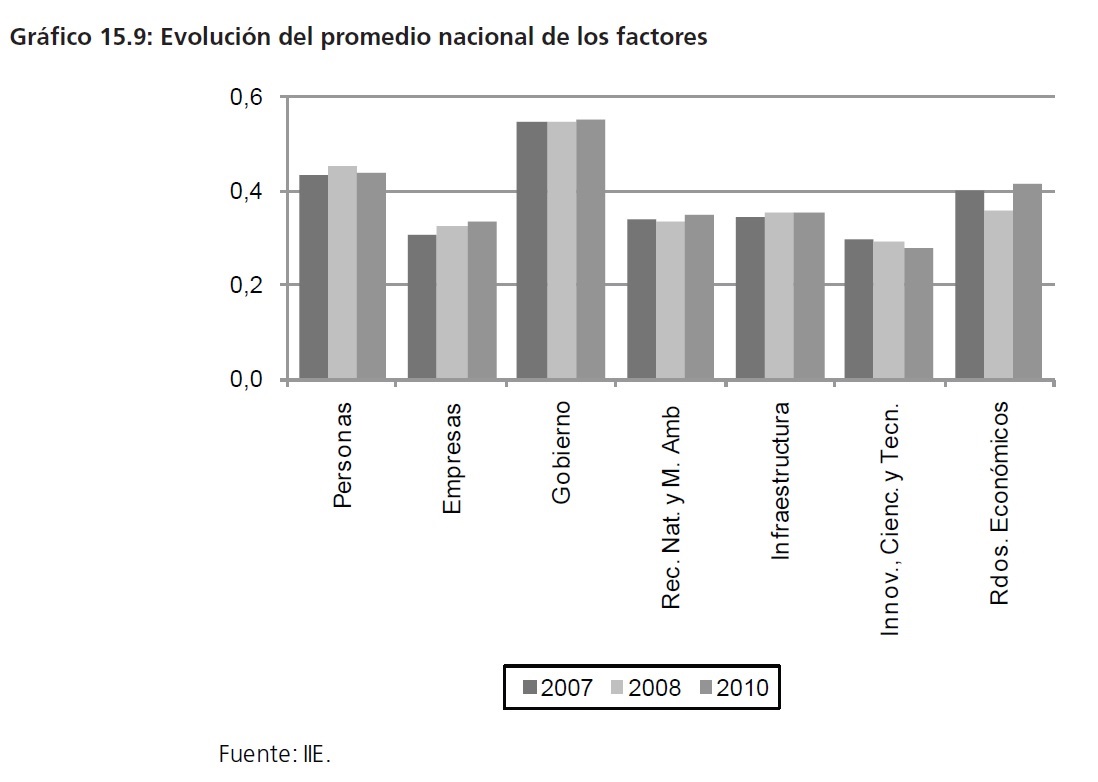

En cuanto al comportamiento de los factores, puede apreciarse en el Gráfico 15.9, que no todos siguieron una misma tendencia. El Factor Personas, que en la medición 2008 evidenció un significativo aumento en su valor promedio indicando ello que las provincias estaban mejorando en

términos de Educación, Trabajo, Salud, Indigencia y Compromiso �tico y Moral, volvió a decaer en 2010 pero sin alcanzar el valor promedio de 2007.

Contrariamente, el Factor Empresas es el que presenta la tendencia más marcada el exhibir importantes aumentos en su promedio en cada uno de las mediciones; así, la Productividad, el Sistema Financiero, la Cantidad y Calidad de Empresas de Argentina siguen un camino próspero en general. Le sigue con igual tendencia el Factor Infraestructura, que también evoluciona positivamente en cada una de las mediciones.

Respecto del Factor Gobierno, se aprecia una leve tendencia ascendente de su valor promedio, especialmente en la medición 2010. No sucede lo mismo con los factores Recursos Naturales y Medio Ambiente y Resultados Económicos cuyo comportamiento es oscilante: en el primer caso la última estimación arrojó una disminución general en la performance, en tanto que, en el segundo caso, la medición 2010 exhibe un importante ascenso del valor promedio.

Finalmente, es preocupante la situación de las regiones en lo que respecta al Factor Innovación, Ciencia y Tecnología. El valor promedio del mismo está evidenciando una marcada tendencia negativa, principalmente en la medición 2010. Ello re�eja el deterioro de las medidas que hacen a la Capacidad Académica, a la Investigación Científico Técnica, a la Innovación Empresaria y a los Fondos para Innovación, cuestiones que son el motor de la competitividad. Dada la estrecha conexión entre la revolución tecnológica y el proceso de globalización, la relación positiva entre la inversión en actividades generadores de progreso técnico y el ritmo de crecimiento del ingreso, así como la rentabilidad social de la investigación y desarrollo, lleva a suponer que las economías con mayor nivel de desarrollo basan gran parte de su potencial en el avance de actividades centradas en alta tecnología. Este hecho implica elevar los gastos en investigación y desarrollo (I+D), adaptarse a las nuevas formas de producción y llevar a cabo una especialización en nuevos productos.

En definitiva, se produce de esta forma una revolución tecnológica, si bien en este caso debe venir compañada de elevados niveles de desarrollo en capital humano para que la integración del capital físico sea completa, lo que supone, a su vez, una mayor retribución al factor capital humano.

Así, resulta primordial generar incentivos a la inversión en Innovación, Ciencia y Tecnología por ser uno de los grandes motores del crecimiento económico, conllevando a una mayor productividad, a mayores salarios, y a una mejora en la competitividad.

Al mismo tiempo, haciendo un análisis más exhaustivo, en la medición 2010 resultó otro factor preocupante: el Factor Empresas.

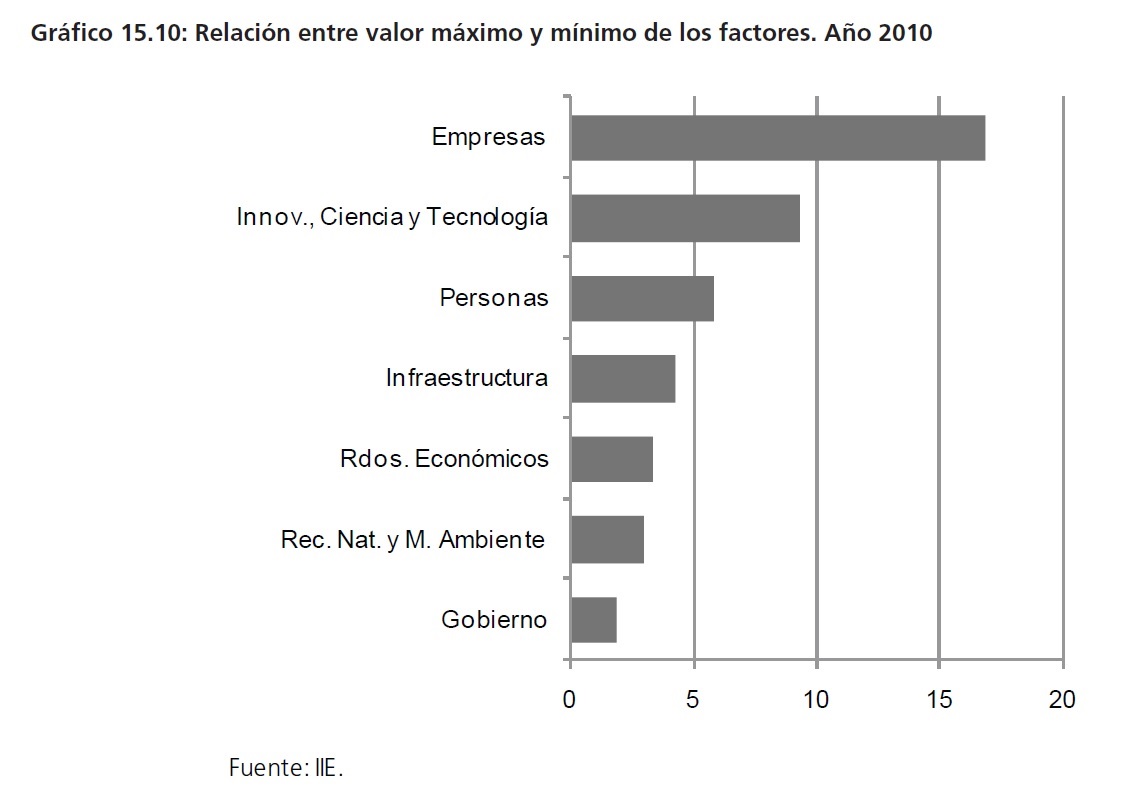

El Gráfico 15.10 re�eja el cociente entre el máximo valor obtenido por alguna región en cada uno de los factores y el mínimo valor del mismo. Dicho cociente es una medida que re�eja la disparidad o dispersión existente en las regiones. Mientras mayor sea el resultado obtenido, mayor es la diferencia entre la región mejor posicionada y la peor posicionada.

En lo que respecta al análisis por factores, las medidas de dispersión oscilan entre 1,92 (Factor Gobierno) y 16,84 (Factor Empresas). Así, éste último junto a Innovación, Ciencia y Tecnología, constituyen las diferencias más alarmantes que se han presentado.

Como se mencionó anteriormente, las regiones de la República Argentina están convergiendo pero a tasas decrecientes: en el período 2007-2008 la brecha de competitividad entre la región con mejor desempeño y la de peor performance decreció un 7,71%, mientras que el para el período 2008-2010, dicha tasa fue del 4%. Resta observar que sucederá a partir de la próxima medición del ICP249.

A continuación se presenta un análisis referente a las causas que están explicando la convergencia regional, como también a las posibles fuentes de estancamiento.

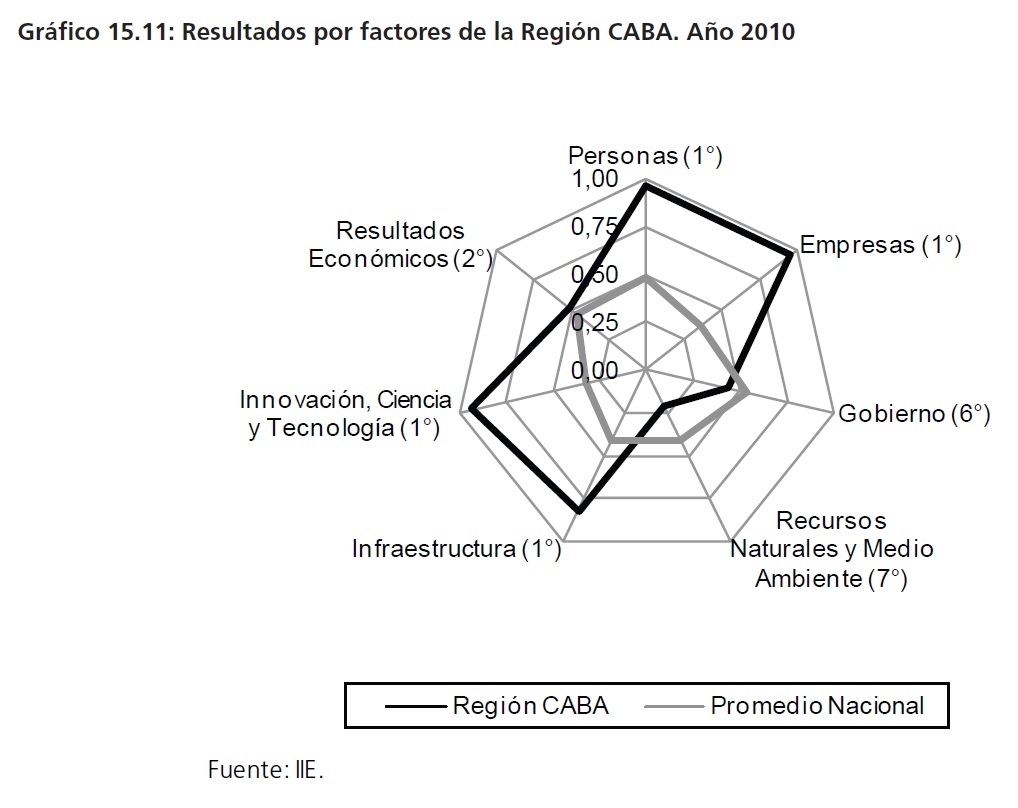

15.4.1 CABA: la más competente

CABA ha ocupado, sucesivamente, el primer puesto del ICP en todas las mediciones realizadas, tanto si se la enfrenta como jurisdicción ante las restantes provincias, como si se la considera una región. La jurisdicción ha evidenciado un aumento del 4,84% del valor de su ICP en la última medición, resultado significativo si se tiene en cuenta el tamaño de esta economía.

249 La siguiente cuantificación del ICP será en el año 2012. Se contará con mediciones cada dos años

Entre las fortalezas que destacan a esta jurisdicción se encuentra, principalmente, la calidad de los recursos humanos, es decir, en el Factor Personas:

� Aproximadamente el 85% de los alumnos de escuelas primarias y secundarias sometidos a los Operativos Nacionales de Educación (ONE) tuvieron una respuesta muy satisfactoria en el área de Matemáticas, en tanto que el 73% obtuvieron muy buenas calificaciones en Lengua. Ambos porcentajes superan significativamente a los resultados obtenidos por las restantes regiones.

� CABA es la única región que posee a más de la mitad de su población entre 15 y 19 años matriculados en educación media. En tanto que, el 33,11% de la población mayor a 23 años posee una educación superior completa. Ello implica una participación que supera casi dos veces a la región que la secunda.

� Los dos ítems anteriores llevan a que CABA tengo el mayor índice de escolaridad de los trabajadores.

� La región a su vez posee la mayor cantidad de médicos y camas hospitalarias por habitante, al mismo tiempo que presenta la mayor tasa de cobertura con obra social o plan médico.

� Por último, su porcentaje de personas bajo la línea de indigencia es la más baja del país.

No sólo los indicadores anteriores superan ampliamente al promedio nacional, sino que han mostrado una tasa de crecimiento positiva respecto del ICP 2008.

Otra de las fortalezas que caracterizan a CABA es el Factor Empresas:

� Presenta la mayor productividad media del trabajo del país, y a su vez, evidencia la mayor tasa de crecimiento de dicha productividad.

� El sistema financiero que posee es muy dinámico debido a la gran cantidad de depósitos y préstamos que se registran año a año en la capital metropolitana.

� Todo lo anterior lleva a que se configure la mayor cantidad de locales de producción de bienes o servicios.

Finalmente, otra fortaleza que destaca a CABA es la importante inversión en Innovación, Ciencia y Tecnología, debido a que posee la mayor cantidad de personas dedicadas a I+D, al mismo tiempo que el Gasto en Actividades de I+D y en Actividades de Ciencia y Tecnología superan ampliamente al ejecutado por otras regiones.

Si bien CABA posee grandes dotaciones de capital humano y un sistema empresarial-financiero fuerte, ¿por qué el valor de su ICP no crece a tasas exponenciales? Ello se debe a las grandes debilidades que CABA presenta no han podido ser socorridas mediante sus puntos fuertes.

Entre las debilidades, las principales se encuentran en el Factor Gobierno, donde se destacan las siguientes:

� Una fuerte presión fiscal que se apropia, principalmente, de la rentabilidad de las empresas.

� Una mala calidad de los servicios brindados por el gobierno y un deficiente apoyo de éste a las actividades productivas.

� Una alta tasa de inseguridad (71 delitos cada 1.000 habitantes)Lo anterior se complementa con:

� Un alto índice de concentración económica lo que implica que es una región poco diversificada y más vulnerable a shock adversos que impacten directamente en su estructura.

� Pocas perspectivas de desarrollo futuro por parte de los empresarios.

De todo lo anterior se desprende que CABA posee los recursos para crecer a tasas mayores que las evidenciadas. Así, los altos niveles de inversión en Innovación, Ciencia y Tecnología pueden verse re�ejados en las altas productividades laborales (que desencadenan mayores niveles de ingresos) y en la gran infraestructura de comunicaciones que permite acelerar el proceso productivo. Resta poder congeniar un sistema de políticas públicas que incentiven y apoyen la estructura productiva de la jurisdicción, principal obstáculo que presenta hoy.

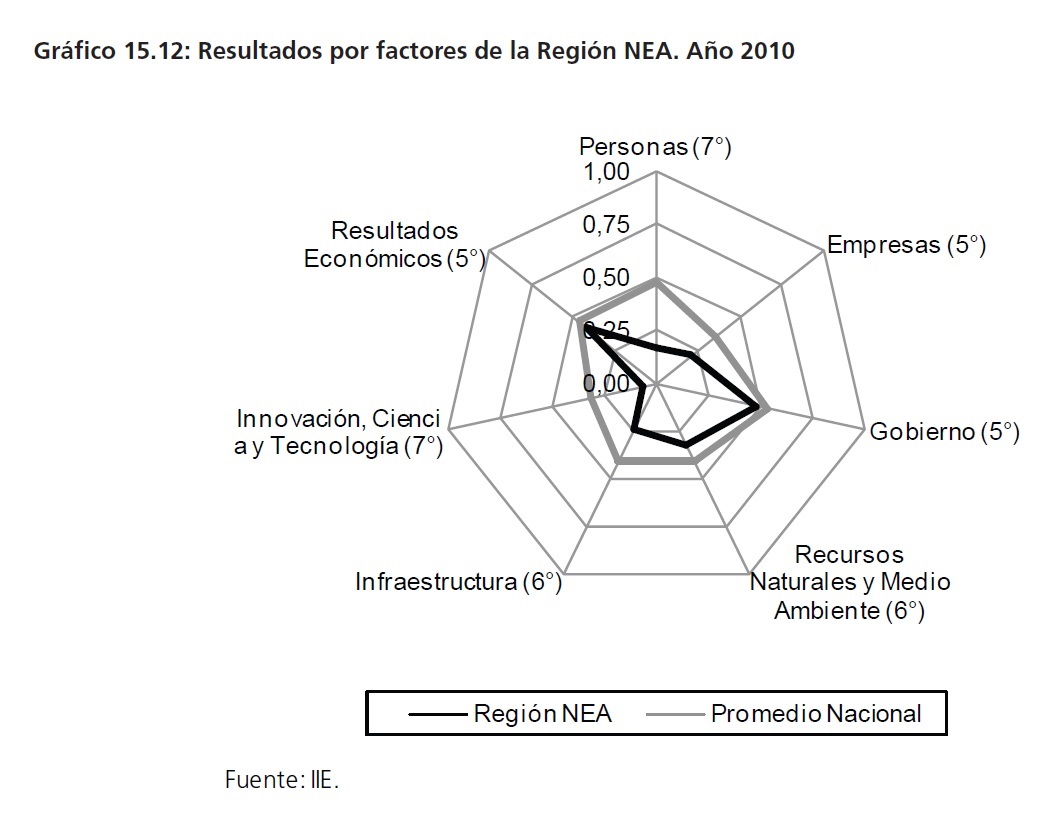

15.4.2 Regiones NEA y NOA: un gran avance

La Región NEA ocupa el sexto lugar de acuerdo al ICP, registrando un valor de 1,890 de un máximo de 7. El mejor desempeño lo obtiene en Resultados Económicos (0,417), Empresas (0,208) y Gobierno (0,482) pero apenas alcanzando el quinto lugar, quedando por debajo del promedio nacional en todos los casos. En Infraestructura y Recursos Naturales y Medio Ambiente se ubica en el penúltimo lugar y queda relegada al séptimo puesto en Personas e Innovación, Ciencia y Tecnología.

Si bien el NEA presenta una mala performance competitiva, en la última medición del ICP mostró un avance del 21,78% de su valor, el registro más alto que ha evidenciado una región. Por lo tanto, resulta pertinente adentrarse en esa variación más que analizar los valores absolutos de cada una de las variables que hacen a su nivel de competitividad.Así, las principales variaciones que fortalecieron a la Región NEA fueron las siguientes:

� Un aumento significativo del nivel educativo de las escuelas primarias y secundarias, junto a un incremento de las personas matriculadas en educación media. A su vez, ha aumentado el nivel de personas con educación superior completa. Ello lleva a un mayor índice de escolaridad de los trabajadores. Estos resultados, fueron en parte consecuencia del incremento del Gasto Público en Servicios Sociales.

� Un alto Compromiso �tico y Moral de los Ciudadanos, manifestado por los principales empresarios del Noreste Argentino. Este punto es quizás uno de los más importantes, por cuanto re�eja una población responsable y comprometida con el bienestar de su región.

� Se observa un mayor dinamismo del sistema financiero, al incrementarse los préstamos y depósitos en un 47,9% y en un 22,6%, respectivamente.

� En términos de seguridad, la región solo presenta 23 delitos por cada 1.000 habitantes, y la eficiencia del su Poder Judicial está primera en el país250.

� Lo más destacable es el significativo incremento del Gasto en I+D y en Actividades de CyT, 27% y 32%, respectivamente.

250 Obtenido a partir de encuestas de percepción empresaria.

Sin embargo, aún resta mucho por hacer. El sistema de salud de la región representa una de las mayores debilidades: una población que cada vez tiene menos acceso a la cobertura médica y una baja densidad de médicos y camas hospitalarias por habitantes resultan una potencial amenaza para la población. Al mismo tiempo, el nivel de indigencia superó el umbral del 20%, acompañado por una de las mayores tasas de hacimiento, 9,42% de la población.

A pesar de los avances que fortalecieron a la región, desencadenando en mayores niveles de ingresos y menor desocupación, ello fue llevado a cabo con un mayor nivel de desigualdad social, re�ejado por un coeficiente de Gini de 0,427.

De lo anterior se obtiene una primera aproximación de la estrategia del NEA. Un importante incremento de gastos para producir innovaciones científicas y tecnológicas, resultó en un mayor nivel de ingreso de la población y mayores avances productivos (el valor de la producción mineral por

habitante creció de $5,09 a $8,87 por habitante251). El sistema financiero también vio sus beneficios al efectivizarse un mayor dinamismo de los depósitos y préstamos de la región. Sin embargo, mucho queda por hacer para mejorar la inclusión social.

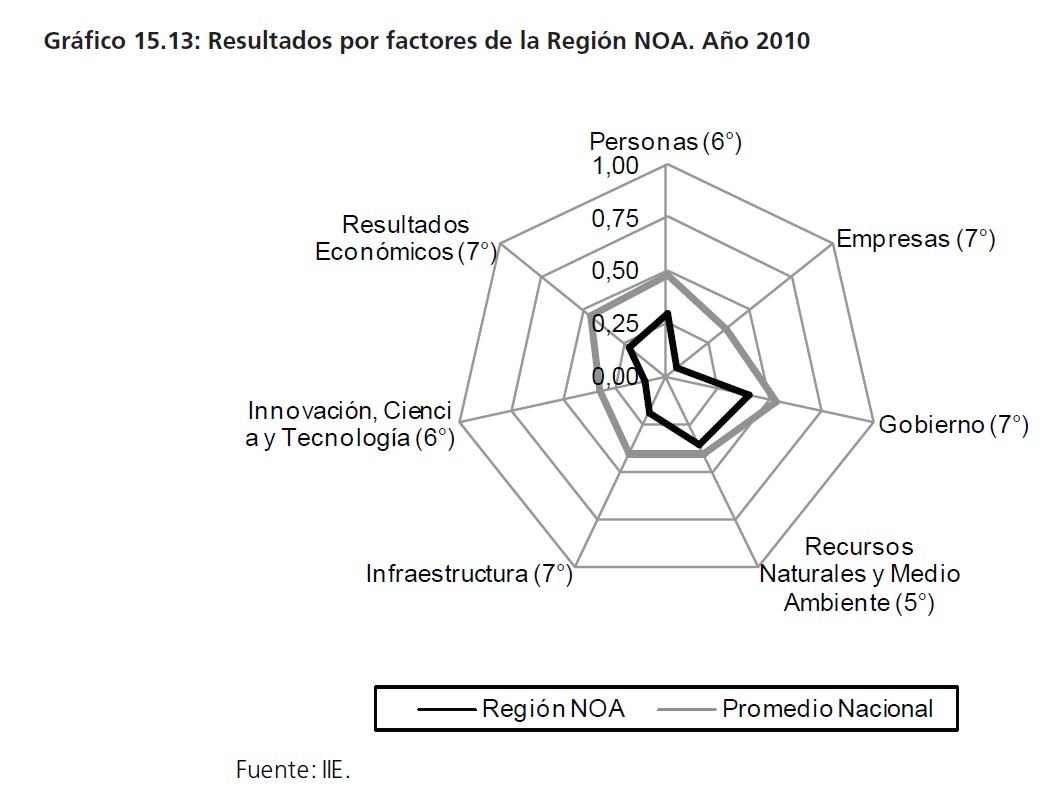

Entrando en el análisis de la Región NOA, ésta se ubica con un valor de 1,626 en la última posición en el ranking del ICP, re�ejando una pobre performance en todos los factores relacionados con la competitividad. Su bajo desempeño respecto al promedio nacional se observa claramente en

el Gráfico 15.13. La región obtiene la posición más baja en Empresas (7°), Gobierno (7°), Infraestructura (7°) y Resultados Económicos (7°).

El NOA ha permanecido en el último lugar del ranking del ICP a los largo de todas las mediciones realizadas. A pesar de ello, la región también vio avances significativos. Con una variación del ICP de 9,35% se convierte en la segunda región que más ha crecido en términos de competitividad.

251 Pesos de 1992.

Entre los aspectos que contribuyeron al fortalecimiento de la región se destaca la participación activa de los Gobiernos provinciales en lo referente a Gastos en Servicios de Seguridad, Sociales y Económicos que, de presentar una participación de 60% de las erogaciones totales, actualmente contribuye al 82,1% del Gasto Público Provincial total. Asimismo, la población del NOA muestra un gran optimismo en lo que refiere a la Calidad de los servicios brindados por el Gobierno y al apoyo de éste hacia las actividades productivas. Todo ello debe ser un re�ejo del crecimiento de

la Inversión real directa pública per cápita la cual ascendió más del 50%.

Sin embargo, las deficiencias que presenta el NOA son preocupantes:

� Tasas negativas de crecimiento anual promedio de la productividad media del trabajo

� El índice de conectividad, que busca capturar cómo se halla la región interconectada dentro de sí misma y con el resto de las regiones, es el más bajo de todos los casos ana-lizados.

� Disminución de la calidad educativa

� Las empresas presentan un escaso grado de actualización tecnológica y de incorporación de ciencia y tecnología en los procesos productivos y de comercialización.

Todo lo anterior va de la mano de alarmantes niveles de indigencia, desocupación, bajos ingresos individuales y mala calidad de las infraestructuras.

Esto estaría indicando que lo que llevó a la Región NOA a aumentar su nivel de ICP es el esfuerzo gubernamental que se evidenció en el período analizado, debido a que si bien el NOA se mantiene en la última posición en el Factor Gobierno, las variables del mismo son las que mostraron mayores avances significativos.

15.4.3 Desarrollo de planes estratégicos para estimular la convergencia

Las tres regiones analizadas presentan fortalezas y debilidades muy dispares entre sí. Mientras en las regiones menos desarrolladas los principales problemas son de índole social, empresarial, y de innovación, en las regiones más desarrolladas las mayores debilidades se encuentran en cuestiones institucionales252, en la seguridad poblacional y jurídica, y en una mala calidad de los servicios brindados por el Gobierno.

Por lo tanto, es necesario llevar a cabo propuestas que estimulen la cooperación regional253 como:

� Fomentar el comercio intrarregional: esto significa no solo reforzar la coordinación entre los organismos gubernamentales involucrados, sino también apoyarse en mecanismos diversos de alianzas público-privadas que refuercen la comunicación entre actores, el diálogo sobre las reformas de políticas y el compromiso de las organizaciones empresariales con la innovación y la competitividad.

� Preservar y estimular la inversión en infraestructura: debería avanzarse en: i) definir estrategias integradas y sostenidas en el tiempo relativas a infraestructura, transporte y logística, ii) revisar las políticas de regulación de los servicios de infraestructura, procurando asegurar que, además de estimular la participación privada, las mejoras en esta materia se transmitan efectivamente a la sociedad y se conviertan en canales para lograr mayor eficiencia, productividad y competitividad, iii) fortalecer los sistemas nacionales 252 Para un mayor análisis de la situación institucional de Argentina remitirse al Capítulo 4.

253 CEPAL, 2010. �Espacios de Convergencia y de Cooperación�.

de inversión pública, elevando la calidad de los proyectos y las posibilidades efectivas de financiamiento externo, iv) apoyar el desarrollo de sistemas de precios de referencia (benchmarking) respecto de los rubros principales de obras de infraestructura, facilitando la comparabilidad de los proyectos y procurando evitar sobreprecios en las licitaciones correspondientes. Sobre la base de estos logros, sería más fácil avanzar hacia una estrategia regional de infraestructura, transporte y logística integrada y sostenida en el tiempo.

� Fortalecer el ámbito social de la integración: Esto supone considerar aspectos relacionados con la cohesión e inclusión social, con la multiculturalidad y con políticas de género.

� Reforzar el tratamiento de las asimetrías: El tema de las asimetrías es de carácter horizontal. En consecuencia, se requiere un esfuerzo especial para lograr que en cada una de las áreas de cooperación regional aquí expuestas se aplique un enfoque de beneficio asimétrico a favor de las economías de menor desarrollo relativo.

� Aumentar la cooperación regional en materia de innovación y competitividad.

Los shocks tecnológicos están definiendo las trayectorias competitivas de los diferentes sectores productivos. Estos shocks consisten en una múltiple convergencia de las tecnologías de la información y de las comunicaciones, de la biotecnología254 y de varias tecnologías de propósito general, como la nanotecnología255 y el desarrollo de nuevos materiales y fuentes energéticas renovables.

Todas estas tecnologías son convergentes y están ocasionando profundas transformaciones en la producción y los servicios, impulsando grandes innovaciones de procesos, productos y modelos de negocios. Aquellas regiones que mejor capten y se adapten a los desafíos y oportunidades que genera esta dinámica tecnológica podrán sacar un mejor provecho de las oportunidades que ofrece la globalización.

La integración de las economías genera un cuadro variado de oportunidades y amenazas para empresas, sectores, países y regiones. Es evidente que el desempeño futuro de las regiones dependerá, cada vez más, de la capacidad de absorber creativamente los nuevos paradigmas tecnoeconómicos. En efecto, la innovación y las nuevas tecnologías ofrecen posibilidades inéditas para acortar la brecha con los países industrializados. Sin embargo, ello requiere un considerable esfuerzo interno para fortalecer la base de recursos humanos y la presencia en redes de innovación y negocios tecnológicos, orientando así la estructura productiva hacia actividades más intensivas en innovación y conocimiento.

La integración regional ofrece la posibilidad de ampliar los mercados nacionales y las escalas de producción, así como de fomentar el comercio de servicios y las inversiones intrarregionales. Permite además el avance de las pequeñas y medianas empresas, dada su mayor presencia relativa en

el comercio intrarregional, y estimula la diversificación productiva, al favorecer las exportaciones de mayor valor agregado y contenido manufacturero. Asimismo, la integración regional puede incentivar la creación de cadenas de valor regionales y constituye una plataforma de aprendizaje que permite una mayor competitividad a nivel mundial (CEPAL, 1994).

Por último, las consecuencias de perder la carrera de la competitividad global serían mucho más graves que los efectos de una crisis, puesto que por duros que sean, estos últimos serán transitorios (Rosales, 2009). Por el contrario, los rezagos en materia de competitividad, innovación y productividad representan un obstáculo permanente para avanzar en la estrategia de crecimiento con equidad.

254 Para un mayor análisis sobre el tema remitirse al Capítulo N° 10.

255 Para un mayor análisis sobre el tema remitirse al Capítulo N° 11.

15.5 Consideraciones finales

El ICP permite ordenar a las provincias y regiones de acuerdo a su nivel de competitividad, realizar comparaciones y evaluar la brecha que existe entre las mismas, en cuanto a su potencial para lograr el objetivo del desarrollo.

Las tres mediciones del ICP originadas por el IIE de la Bolsa de Comercio de Córdoba están indicando un proceso de convergencia regional a lo lardo del tiempo. Sin embargo, un análisis más exhaustivo evidencia las alarmantes debilidades regionales que dificultan la misma. Se debe generar un desarrollo más equilibrado, en oposición a la excesiva concentración económica y demográfica alrededor de CABA y su conurbano.

Las diferencias en las condiciones de los sistemas educativos de las provincias como formadoras de capital humano continúan siendo un factor de divergencia entre las regiones256, o al menos no se han constituido como uno de los pilares en el cual se apoye el proceso de convergencia regional.

Para que las políticas públicas tengan el impacto esperado, es necesario un diagnóstico preciso que permita comprender las necesidades de cada región. Toda acción tendiente a eliminar las disparidades regionales, debe enmarcarse en un plan estratégico de desarrollo que reconozca las fortalezas y debilidades de cada una de las provincias que componen a una región determinada, de forma tal que se alcance una asignación eficiente de los recursos.