Balance de la

Economía Argentina

REGIÓN CENTRAL DE CHILE

CAPITULO 11: REGION CENTRAL DE CHILE

Los lazos comerciales internacionales creados por Chile junto con la complementariedad mostrada entre sus regiones y las de Argentinas, sientan las bases para una profunda integración. En este capítulo se avanza sobre sectores de gran desarrollo que son capaces de liderar este proceso: la acuicultura, las tecnologías de la información y la minería no metálica.

11.1 Características generales de la Región Central de Chile

De acuerdo a lo expuesto en ediciones anteriores de -El Balance de la Economía Argentina, la llamada Región Central está compuesta por las regiones IV de Coquimbo, V de Valparaíso, VI del Libertador O´Higgins y la Región Metropolitana de Santiago. En este capítulo se incluye en el análisis a la III Región de Atacama. La importancia adquirida por los pasos cordilleranos de San Francisco en Catamarca y Pircas Negras en la Rioja, y las similitudes de su estructura productiva con estas provincias y el resto de las del Nuevo Cuyo hacen que esta Atacama adquiera relevancia para las regiones argentinas.

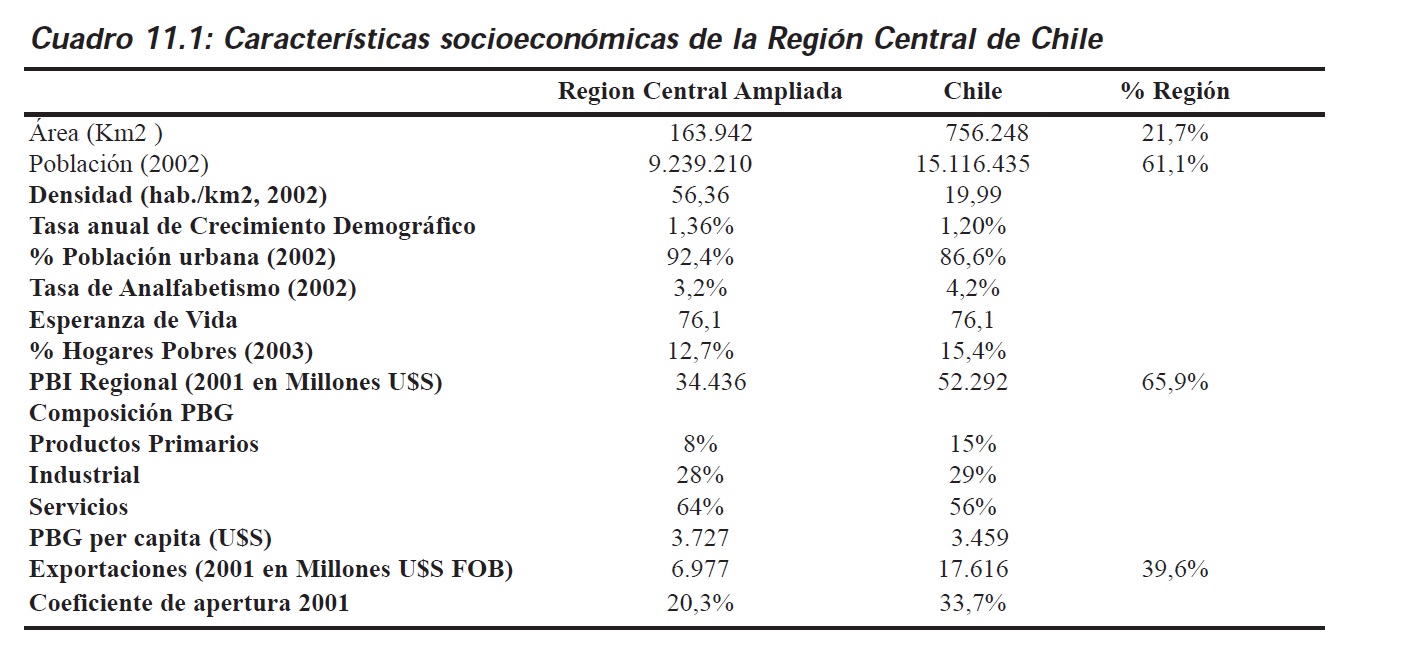

La región en consideración (Región Central Ampliada) se extiende sobre un área de 163.941 Km2, lo que representa un 21,7% del territorio continental chileno. Se caracteriza por la heterogeneidad socioeconómica de las regiones que la componen. Para ilustrar esto, basta con decir que el 66% de los 9.239.210 chilenos que la habitan, residen en la área Metropolitana. Esto se traduce en una gran densidad de población en esta zona, que asciende a 393,5 hab./km2, mientras que el promedio de la macroregión es de 56,36 hab./km2. La misma disparidad interregional muestra el porcentaje de población urbana sobre población total. Mientras que en Coquimbo y en Libertador O´Higgins no superan el 80%, en Atacama, Valparaíso y Región Metropolitana está por encima del 90%. El promedio general en la Región Central es de 92,43%.

El resto de los indicadores socioeconómicos siguen este mismo patrón de comportamiento, teniendo como característica que el área Metropolitana siempre es la que mejor desempeño muestra.

La región generó en 2001 una riqueza de 34.436 millones de dólares, por lo que su aporte al producto chileno fue de 65,9%. El mismo se compone en un 8% de productos primarios, un 28% del sector secundario o industrial y el 64% corresponde al sector terciario. Mostrando un mayor sesgo hacia este último sector que el total del país. El Producto Bruto Geográfico per cápita de la Región Central ronda los U$S 3.727, apenas superior al promedio nacional. Las exportaciones de la región en 2001 totalizaron los 6.977 millones de dólares, un 39,6% del total nacional.

11.2 Integración al mundo

11.2.1 Política comercial

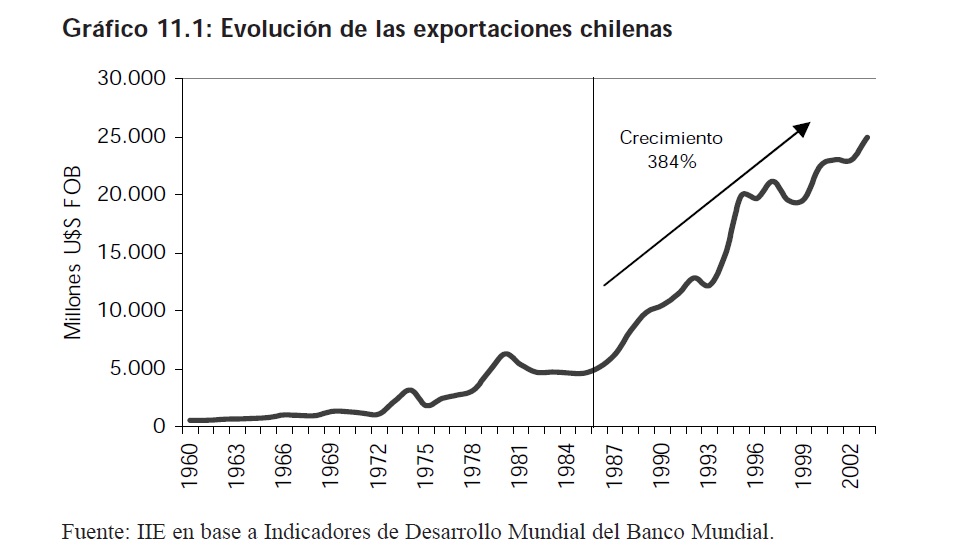

Chile comenzó hace ya más de una década una política de liberalización comercial. Esto se refleja en las intensas negociaciones que llevaron a la firma de diversos tratados de cooperación. Las exportaciones en el largo plazo muestran bajas tasas de crecimiento hasta comienzos de la década del setenta, teniendo luego un crecimiento moderado con altibajos hasta mitad de los 80. A partir de allí el crecimiento es exponencial, casi quintuplicando su valor en menos de 20 años.

Actualmente se encuentran en vigencia básicamente tres tipos de acuerdos que fomentan el intercambio comercial con una gran diversidad de países:

- Acuerdos de Doble Tributación

- Acuerdos de Complementación Económica

- Tratados de Libre Comercio

11.2.1.1 Acuerdos de Doble Tributación

Este es un convenio destinado a armonizar sistemas impositivos a fin de evitar la doble tributación en materia de impuestos a la renta, ganancia y sobre el capital y el patrimonio. El objetivo es evitar los perjuicios causados por la aplicación de impuestos similares en Chile y en otros países, reduciendo la carga tributaria. Esto favorece al intercambio comercial disminuyendo sus costos, y eliminando barreras entre los países.

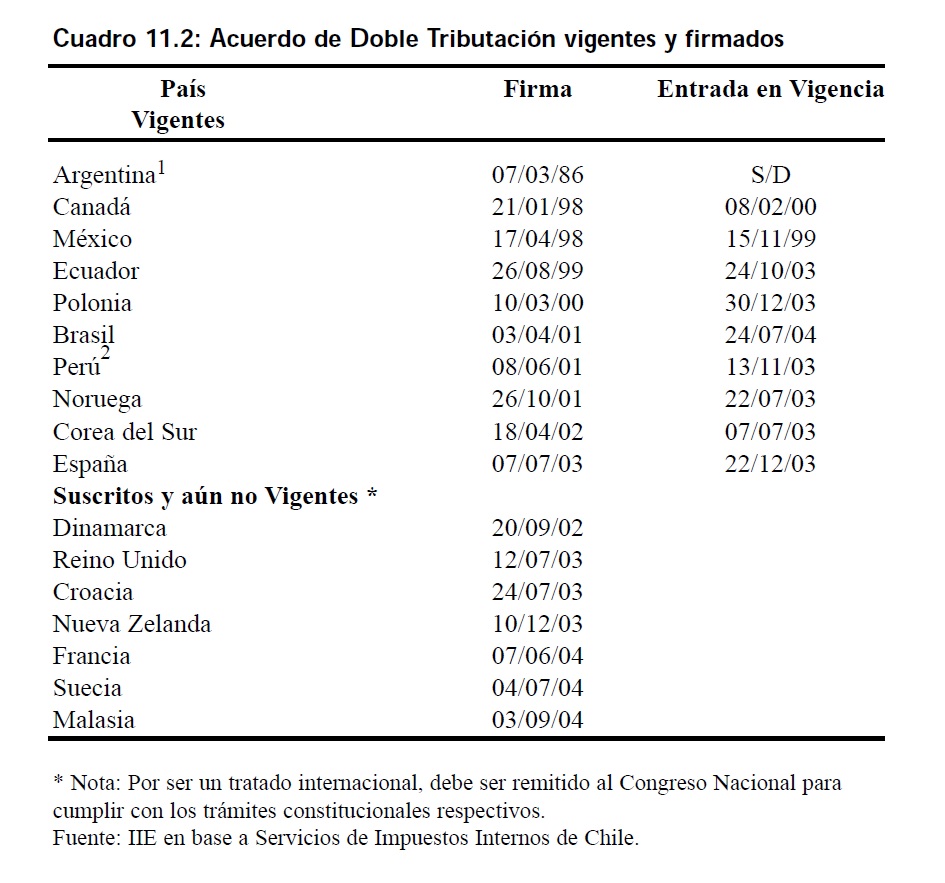

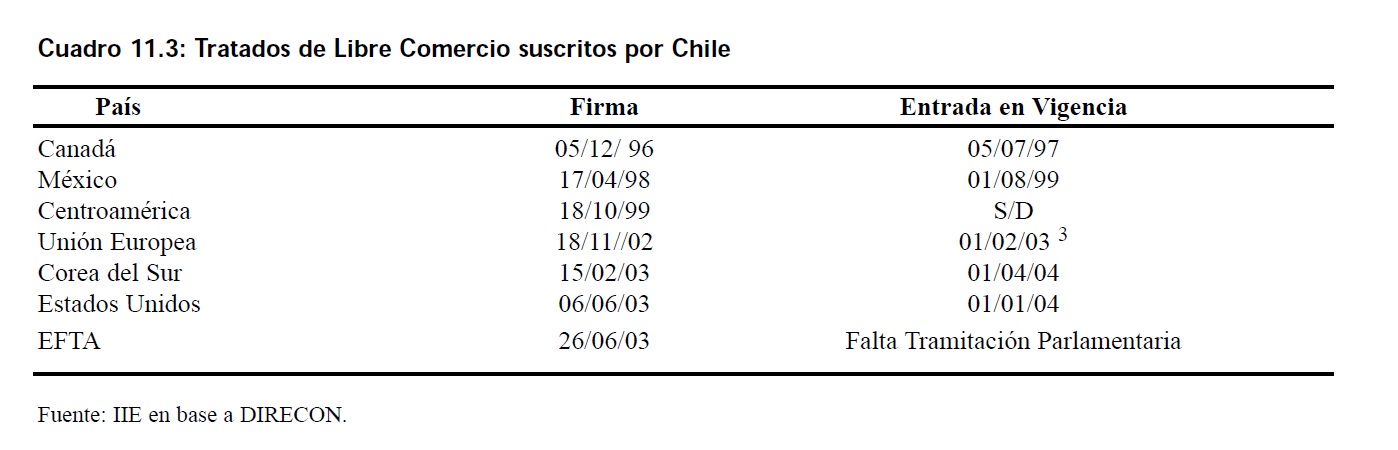

Chile ya firmó este tipo de acuerdos con 17 países, tal como se detalla en el Cuadro 11.2 Cabe agregar que esta lista será expandida en poco tiempo ya que se encuentran concluidas las negociaciones con Rusia y están en negociación: Finlandia, Cuba, Hungría, Holanda, Paraguay, Suiza, Estados Unidos, Venezuela, Italia, República Checa, Irlanda, China y Sudáfrica.

11.2.1.2 Acuerdos de Complementación Económica

Estos acuerdos tiene como objetivo entre otras cosas:

- Facilitar, expandir y diversificar el intercambio comercial entre los países signatarios.

- Promover las inversiones recíprocas y fomentar la iniciativa empresaria.

- Estimular la integración física entre los países.

- Facilitar el desarrollo de proyectos de interés común con la activa participación del sector privado.

Los puntos mas destacados que se tratan en los convenios de este tipo son: preferencias arancelarias, normas de acceso a mercados, prácticas leales de competencia y normas de pago y crédito.

Chile ya suscribió Acuerdos de Complementación Económica (ACE) con gran parte de América Latina: Argentina (1990), Bolivia (1993), Colombia (1994), Ecuador (1995), Mercosur (1996), Perú (1998) y Venezuela (1993).

En el marco de este acuerdo Argentina y Chile firmaron el Protocolo de Integración Minera por el cual está por de llevarse a cabo la explotación del proyecto Pascua Lama en la provincia de San Juan.

11.2.1.3 Tratados de Libre Comercio

Los Tratados de Libre Comercio (TLC) se orientan a fomentar el intercambio comercial, cultural, laboral, ambiental y de inversiones, es decir abarcan todos los ámbitos posibles de integración entre países. En este marco se tratan esquemas de desgravación arancelarias, tendientes a liberalizar por completo el comercio bilateral entre los países firmantes.

1 Acuerdo sometido a posterior modificación.

2 Idem.

Estos acuerdos abarcan a 34 países, con una población de 970 millones de personas, que generan una riqueza de U$S 25 billones. En un futuro cercano el país vecino accederá, prácticamente sin aranceles4, a mercados que generan el 69% del producto mundial.

Esto se traduce en ventajas en ambas facetas del comercio exterior: importaciones y exportaciones. De esta manera se pueden obtener mejores precios en la compra de materias primas o bienes de capital. Claro que si esta política no es acompañada por acciones de fomento al desarrollo de la industria local, se corre el riesgo de ser inundado por productos extranjeros. En general, los aranceles a la importación se utilizan para evitar esto y dar así respiro a la producción interna. Esta es una forma ficticia de lograr competitividad, ya que lo importante es conseguirla a través de mejoras en la productividad, tanto del trabajo como del capital. La liberalización de las importaciones debe tener como fin el acceso a materias primas necesarias y bienes en los que el país no posea ventajas en su producción, utilizando instrumentos de desarrollo (políticas crediticias, investigación, etc.) para la industria en aquellos bienes que sí son susceptibles de ser producidos localmente.

El arancel efectivo pagado por las importaciones, calculado como la relación entre recaudación por impuestos al comercio exterior sobre importaciones, cayó de 9,27% en 1997 a 3,02% en 2003. Esto genera a su vez una pérdida en la recaudación fiscal en concepto de aranceles aduaneros. En algunos casos la firma de acuerdos comerciales fue compensada con subas de otros impuestos indirectos como gasolina y tabaco. No obstante, el efecto dinamizador sobre la actividad económica ya provoca, de por sí, una recuperación, aunque no inmediata, de la situación fiscal.

3 Sólo se refiere a un tópico Económico. El Acuerdo en lo que respecta a los temas Políticos y de Cooperación deben ser rectificados por los parlamentos de cada país. En la actualidad sólo 9 naciones han ratificado el Acuerdo de Asociación con Chile: Dinamarca, España, Finlandia, Grecia, Irlanda, Luxemburgo, Países Bajos, Reino Unido, Suecia.

4 Algunos acuerdos contemplan excepciones en algunos productos, pero son mínimas.

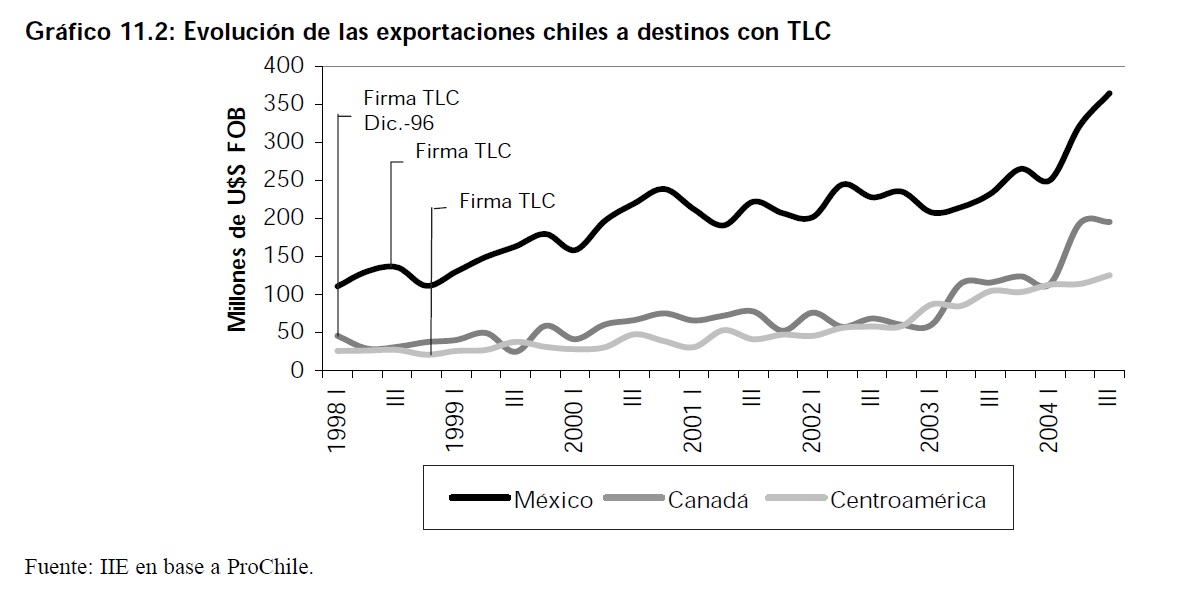

Por otro lado, la firma de tratados de libre comercio demostró ser efectiva en el crecimiento de las exportaciones, diversificando tantos los productos comerciados como los mercados de destino. Los países con los que se suscribieron los primeros convenios muestran importantes tasas de crecimiento. Por ejemplo, las exportaciones a Canadá muestran una tasa de crecimiento promedio anual de 24% desde 1998, año en que el TLC estaba en plena vigencia. Las que tuvieron a México como destino crecieron un 14% promedio anual y a Centroamérica un 30%, en el mismo período. A pesar de ser recientes, el resto de los tratados ya dejan vislumbrar comportamientos similares y se descuenta que su impacto será notable.

11.2.2 Inversiones

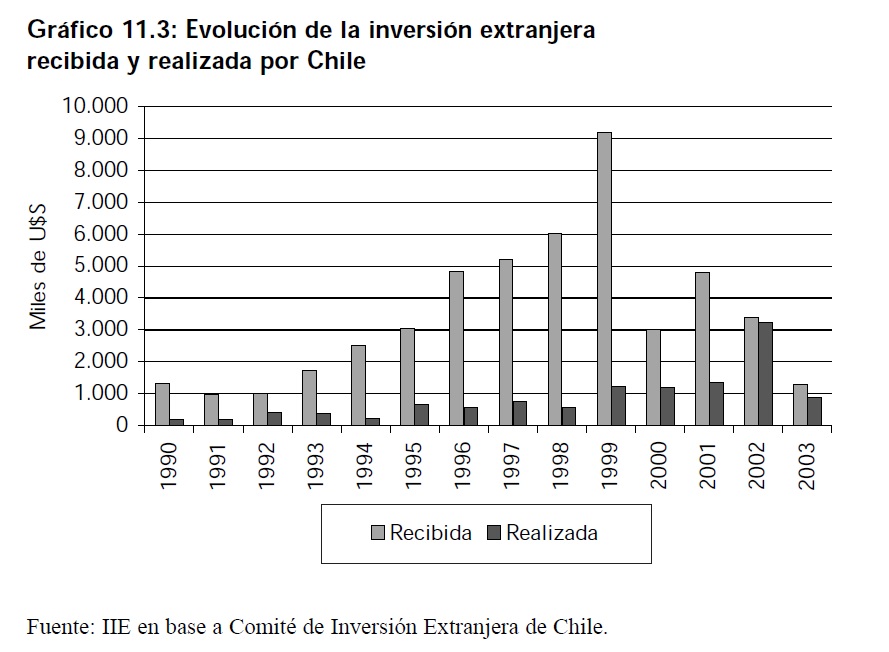

La integración chilena al mundo se aprecia también a través de los flujos de inversión hacia este país. La estabilidad política, económica y jurídica y las políticas de fomento a las inversiones, entre otros factores, influyeron en el aumento de los flujos de capitales extranjeros hacia Chile, que se vio detenida en los últimos años debido al desfavorable contexto mundial. También se vieron incrementadas las inversiones chilenas en el mundo.

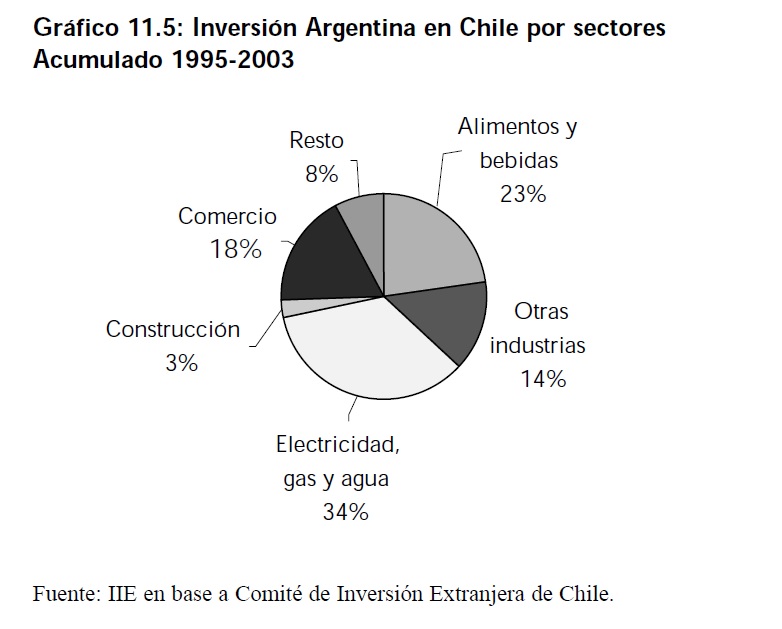

Desde 1974 la inversión extranjera directa en Chile acumula U$S 53.449 millones. De este total, gran parte (31,5%) tuvo como destino a la Región Metropolitana, fundamentalmente en los sectores de minería y de servicios financieros. Las regiones III, IV y V recibieron aproximadamente U$S 5.000 millones, que se destinaron casi en su totalidad a minería en los dos primeros casos y a infraestructura de electricidad y gas en el tercero.

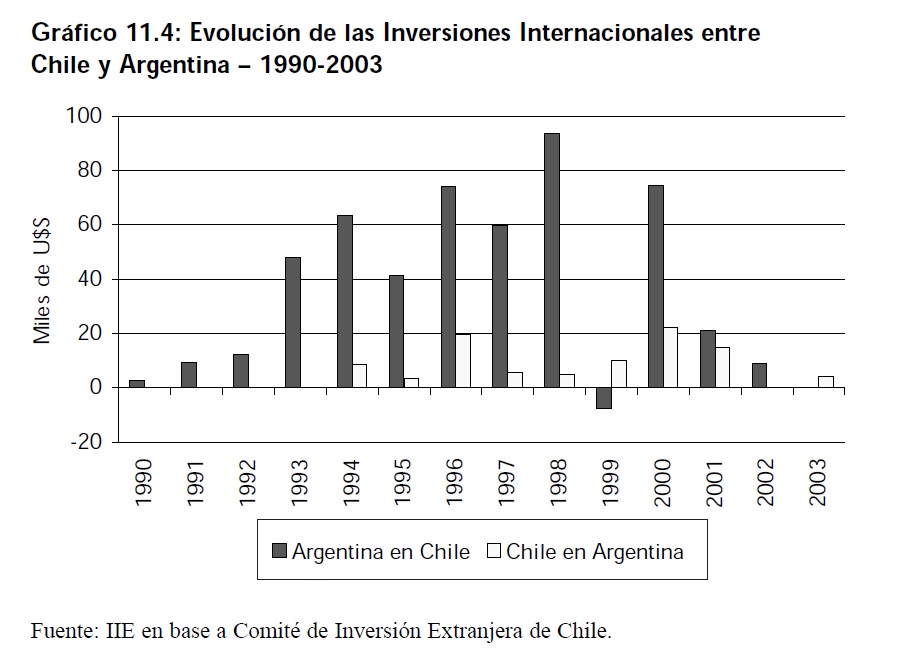

En este marco, Argentina y Chile profundizaron sus lazos económicos, aumentando también los flujos de capitales entre ambos países. La inversión argentina en Chile no escapa a la situación mundial, que sumada a la coyuntura nacional, provocó una merma en este flujo en los últimos años.

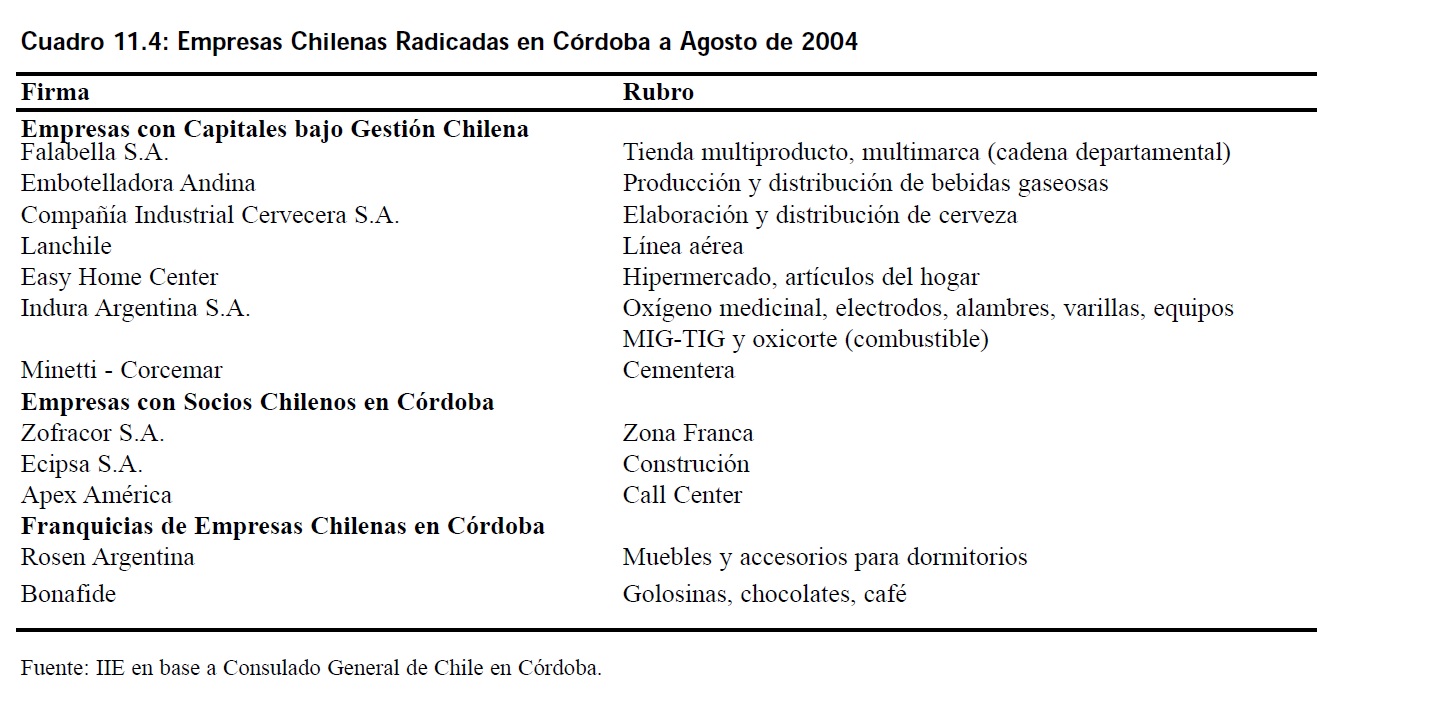

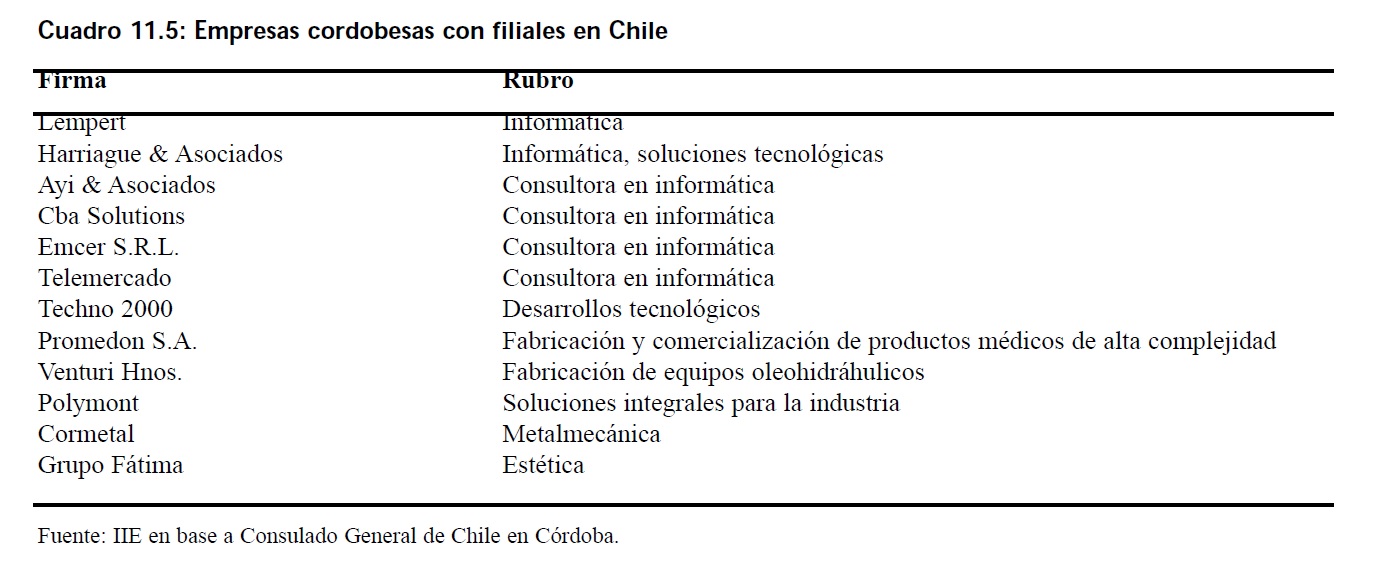

La integración empresaria entre Chile y nuestro país, ya está planteada, como lo demuestra la extensa lista de empresas que se expandieron cruzando la barrera cordillerana, sin embargo hay aún oportunidades para explorar. En este marco, Córdoba es una de las provincias que mas intensamente ha vivido el proceso de integración con el país vecino, tal como puede verse en los Cuadros 11.4 y 11.5.

Los lazos internacionales creados por Chile lo posicionan como una interesante plataforma de negocios. El acceso favorecidos a millones de consumidores, sumado al acuerdo aduanero entre Chile y el Mercosur, brinda a las empresas argentinas la posibilidad de considerar al territorio chileno como un trampolín hacia el mundo. Para esto es necesario tener en claro lo concerniente a las reglas de origen que determinan los requisitos que deben cumplir los productos para ser considerados como originarios de Chile y poder gozar de los beneficios arancelarios. Por ejemplo, el TLC Chile Estados Unidos especifica, en el capítulo 4 del mismo, las reglas que deben cumplir los productos para considerarse originarios de un país. Existen reglas de origen específicas para cada capítulo del -Sistema Armonizado Para La Descripción Y Codificación De Mercancías. Cuando un producto contiene materiales no originarios del país en cuestión, en general, se tienen en cuenta dos conceptos:

- Que cada uno de los materiales no originarios utilizados en la producción de la mercancía sea objeto del correspondiente cambio de clasificación arancelaria especificado en el anexo correspondiente.

- Que la mercancía cumpla con el correspondiente valor de contenido regional5.

El anexo 4.1 del acuerdo determina las reglas específicas a cada uno de los capítulos del Sistema Armonizado aplicando alguno de estos criterios o una combinación de ambos. Es importante tener en cuenta que una mercancía o un material no se consideran originarios por el hecho de haber sido sometidos a:

- operaciones simples de combinación o empaque, o

- una simple dilución con agua u otra sustancia que no altere materialmente las características de la mercancía o material.

De esta manera se pueden procesar en Chile materia prima o productos semielaborados en Argentina, y, cumpliendo con las normas de origen comentadas, acceder a importantes mercados de todo el mundo.

11.3 Sectores de integración

11.3.1 Acuicultura

La actividad acuícola posee larga tradición en Chile, siendo su sector mas importante la cría de salmones. El ordenamiento territorial de la actividad se basa en Areas Autorizadas para el ejercicio de la Acuicultura (A.A.A.), que se fijan a partir de un proceso de consulta interjurisdiccional y ciudadana. En la actualidad, existen zonas decretadas como A.A.A. en las regiones I a IV y de la VIII a XII.

11.3.1.1 Cría de ostiones del norte

Una sector emergente es la pectinicultura, dedicada a la cría de ostiones. El cultivo de este molusco se lleva a cabo en zonas marítimas, de propiedad pública, por lo que la entrada al mercado requiere de concesiones por parte del Estado, siendo ésta una importante barrera al ingreso de nuevos productores. Actualmente las zonas de mayor desarrollo en este rubro son la III y IV Región, dónde se localizaban históricamente importantes bancos naturales. La variedad que se produce es el Ostión del Norte. La industria cultivadora de este molusco se encuentra asociada en la APOOCH (Asociación de Productores de Ostras y Ostiones de Chile), que representa al 95% de la producción.

5 Valor de Contenido Regional: Contempla dos formas de cálculo para determinar qué proporción de la mercancía fue producida en el país en cuestión y qué proporción se considera no originaria.

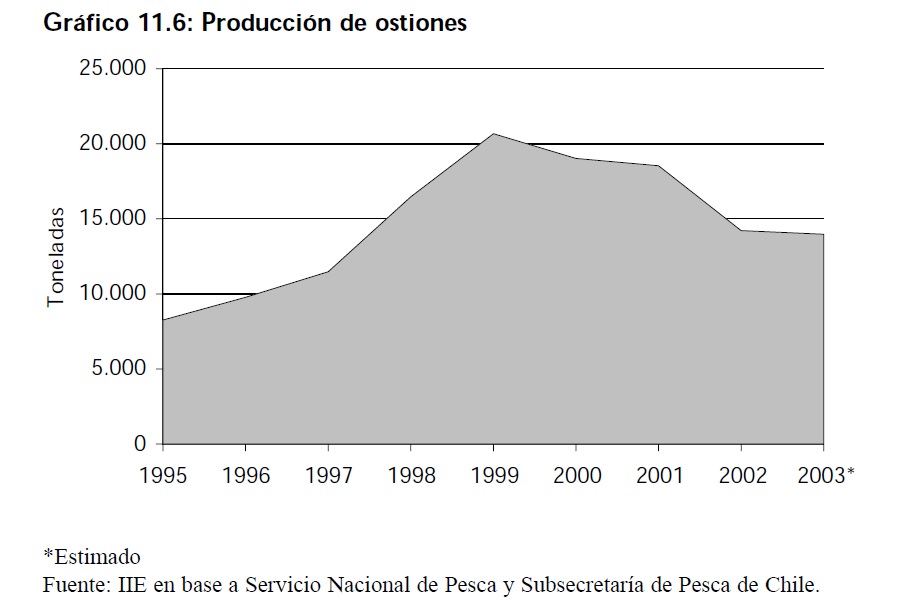

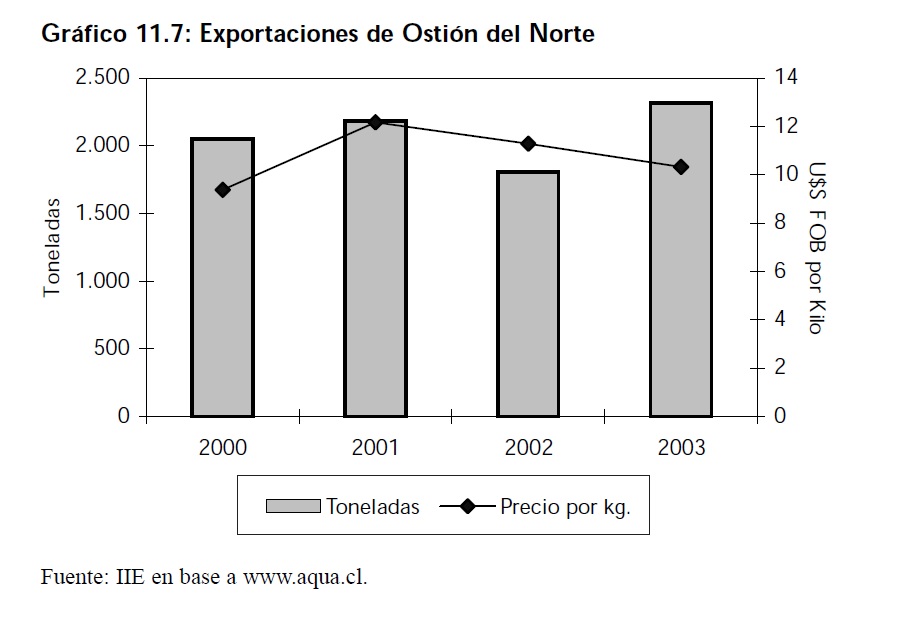

El cultivo de ostiones del norte en 2003 rondó las 14.000 toneladas, mostrando una caída con respecto a años pico como 1999 y 2000, pero con una tendencia creciente desde 1995. Hasta agosto de 2004 la cosecha lleva acumulada 9.100 toneladas, un 2,2% mayor al mismo período del año anterior, concentrando las regiones III y IV prácticamente toda la producción.

El cultivo del ostión genera una importante cadena productiva, que comienza por las incubadoras, sigue con el cultivo en el mar y se completa con el procesamiento industrial. Asimismo, la actividad fomenta diversos eslabonamientos productivos. Esto incluye trabajo de laboratorio; donde la semillas del molusco se procrean en forma inducida y se desarrollan las algas que son su alimento; y la elaboración de bolsas colectoras de malla plástica donde se realiza el cultivo bajo agua durante 18 meses. También es importante destacar la integración con el sistema educativo, ya que juntamente con las empresas productoras, la Universidad Católica del Norte estudió la posibilidad de reducir el uso de concentraciones de antibióticos en la producción, a través de un manejo mas efectivo. Esto provocaría una producción mas eficiente, a través de una menor mortandad y menores costos , un producto mas saludable, algo muy solicitado por los mercados europeos, y mayor valor agregado. Esta misma institución educativa, inauguró en Coquimbo durante 2004 el primer doctorado en acuicultura, contando ya con una ingeniería y un magister en esta actividad, dictados por la Facultad de Ciencias del Mar. Las exportaciones se realizan principalmente con ostiones congelados, pero también se registran ventas del producto fresco, e incluso en conservas. Durante 2003 las exportaciones alcanzaron un total de 2.317 toneladas, generando ingresos por 23,9 millones de dólares. Es un producto que se coloca a buen precio, aproximadamente U$S 10 el kilogramo.

Hasta Agosto de 2004 los envíos registraban 1.555 toneladas por un valor FOB de U$S 14,51 millones. Con respecto a igual período del año anterior, esto marca un aumento de 17% en volumen pero una caída del 11,4% en valor. Las exportaciones sectoriales se vieron afectadas de manera positiva, pero levemente con la firma de Tratados de Libre Comercio (TLC) por parte del gobierno chileno. Teniendo a Francia como principal destino, la baja de aranceles en la Unión Europea, por la firma del TLC, no influyó en demasía a la actividad, debido a que el producto ya había conseguido con anterioridad una reducción de los aranceles gracias a su buena calidad y aceptabilidad. No obstante, son buenas las posibilidades de lograr beneficios en el ámbito de la investigación e intercambio de conocimiento.

El desafío de los productores es lograr diversificar sus exportaciones, ya que el mercado francés absorbe actualmente el 93% de las mismas, por lo que la dependencia es alta. El acceso a nuevos destinos abre la posibilidad de no estar expuesto a la variabilidad en precios y gustos por parte de los consumidores de un solo país. Se está tratando de poner énfasis en mercados como Estados Unidos, España e Italia y en exportar productos de mayor valor agregado. También se está trabajando en pos de lograr que casi la totalidad de los productores certifiquen normas de calidad y de gestión medioambiental. Argentina tiene la oportunidad de complementar su oferta exportable con este tipo de productos. Las regiones Centro y Nuevo Cuyo pueden, mediante un proceso de asociación con productores chilenos, añadir especies de gran llegada en mercados europeos de buen poder adquisitivo.

Así es como la oferta de productos gourmet, delicatessen y orgánicos en ferias y eventos internacionales, puede verse realzada por la existencia de ostiones, ostias y otros productos de mar.

11.3.1.2 Cría de salmónidos

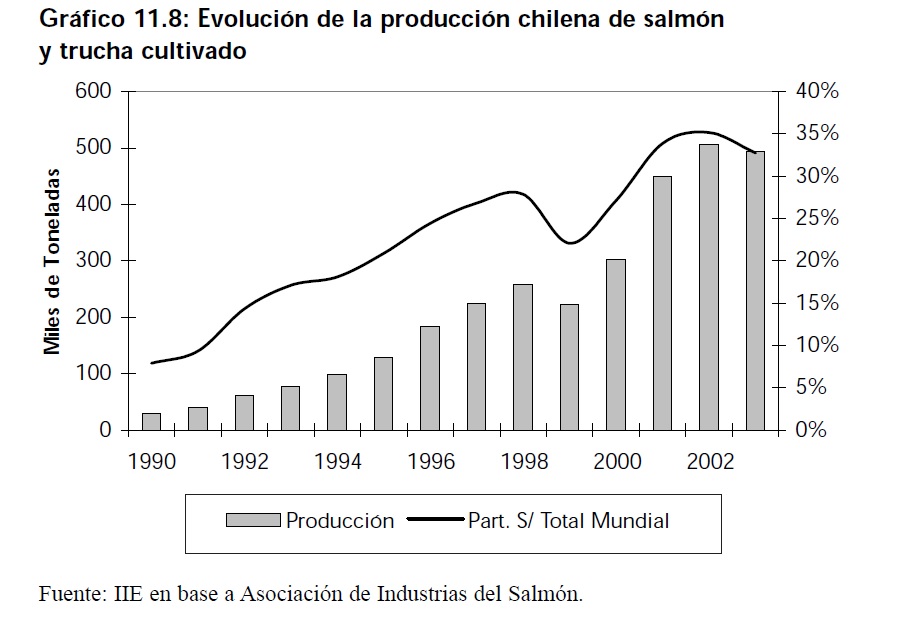

La cría de salmónidos en Chile es un caso paradigmático de lo que es la formación y el desarrollo de un cluster. Forma parte de un muy bien planeado proceso de reconversión exportadora de largo plazo que inició este país a fines de los 70. La industria del salmón y la trucha (ambos son especies de salmónidos) generó un notable impacto económico y social en el entorno: la actividad cambió el perfil productivo de la región dónde mayormente se concentra, la Décima, y dinamizó el mercado de trabajo. Es importante destacar que es una especie foránea en la zona. En menos de diez años se desarrollaron localmente todas las fases del proceso productivo, gracias a las iniciativas públicas de financiamiento y capacitación y la asociación entre empresarios.

Esto incluye la genética, los insumos necesarios para el cultivo y los sectores de apoyo. La producción de estas especies creció sostenidamente desde sus comienzos. La producción mundial también aumentó, se destaca el crecimiento relativo mostrado por Chile por ser superior, lo que se refleja en la cada vez mayor participación chilena en la producción mundial.

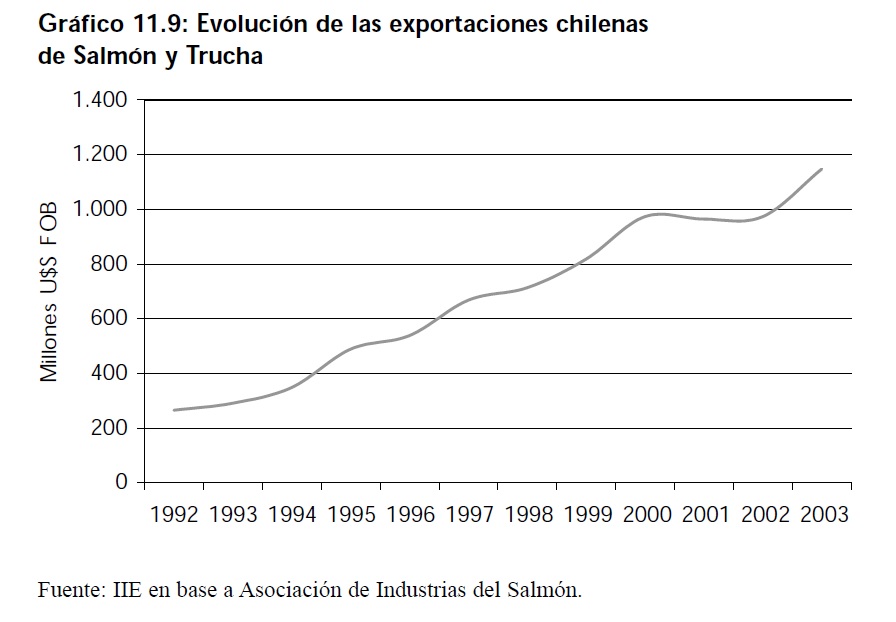

La sostenida producción se traduce en mayores exportaciones, impulsadas por los TLC´s, que se colocan principalmente en Estados Unidos (47,4%) y Japón (37,2%), creciendo año a año la participación de productos con mayor valor agregado como los filetes frescos y congelados.

El explosivo crecimiento de la acuicultura chilena presenta algunas posibilidades de integración con Argentina. Una de ellas es la transferencia de conocimiento, tecnología, genética y demás insumos necesarios. Es factible pensar que a través de un intercambio de este tipo, nuestro país puede llegar a generar una cadena importante en lo referido a cría de peces, y reforzar actividades existentes en la actualidad como la cría de trucha arco iris en los ríos y lagos de la Patagonia y redes hidrográficas de Cuyo y NOA.

Otro eje importante en lo que puede ser la complementación entre Argentina y Chile, es el uso de alimentos de origen vegetal en la cría de salmónidos. Tradicionalmente, la nutrición en el cultivo de peces se hace con alimentos en base a productos de origen animal, como la harina y el aceite de pescado. La restricción en las cuotas de captura y la creciente demanda por estos insumos hacen que dicha fuente proteica no sea sustentable. Ante tal panorama, la salmonicultura debió buscar alternativas para reemplazar al menos parte de dichos ingredientes. La sustitución de productos de origen animal por productos de origen vegetal demostró ser viable, ya que los peces mantienen la velocidad de crecimiento, salud y también la calidad de su carne. Los productos agrícolas tienen, además, la ventaja de su costo. La trazabilidad es otro punto a favor de los vegetales. Por todos estos argumentos, en Canadá y Noruega ya se reemplaza hasta el 60% de los insumos de pescado por el de vegetales. En Chile el proceso también está en marcha y la industria sustituye hace ya varios años porcentajes de sus fórmulas alimenticias, principalmente por gluten de maíz, soja y otros cereales importados. En la actualidad, la industria salmonicultora nacional ya está utilizando importantes cantidades de soja -que es importada- y otros productos de origen chileno, como afrecho y aceite de canola, gluten de trigo y lupino, entre otros. Actualmente la harina de soja tendría una inclusión del 15%, demandándose aproximadamente unas 117 mil t en 2004. La demanda por alimento para la salmonicultura aumentó desde 50.000 toneladas en 1990 a 700.000 toneladas en 2003, cifra que en los próximos diez años podría duplicarse, pasando en 2013 a 1.377.000 toneladas, según estimaciones de la Fundación Chile.

El crecimiento de la producción y el reemplazo de proteínas animales por vegetales, generarían una demanda de productos agrícolas que plantea una gran posibilidad tanto para el sector productivo chileno como para Argentina. Las ventajas competitivas de nuestro país podrían situarlo como principal proveedor de estos insumos, o incluso desarrollar una fuerte industria elaboradora de alimentos piscícolas.

11.3.2 Tecnologías de la información y la comunicación

El fenómeno de la tecnología aplicada a las comunicaciones es de gran importancia a nivel mundial, siendo uno de los sectores de mayor pujanza y desarrollo en las últimas décadas. Argentina y América Latina toda no pueden ser ajenas a este proceso; de allí que deriva la importancia del desarrollo de las tecnologías de la información y la comunicación (TICs) en la región.

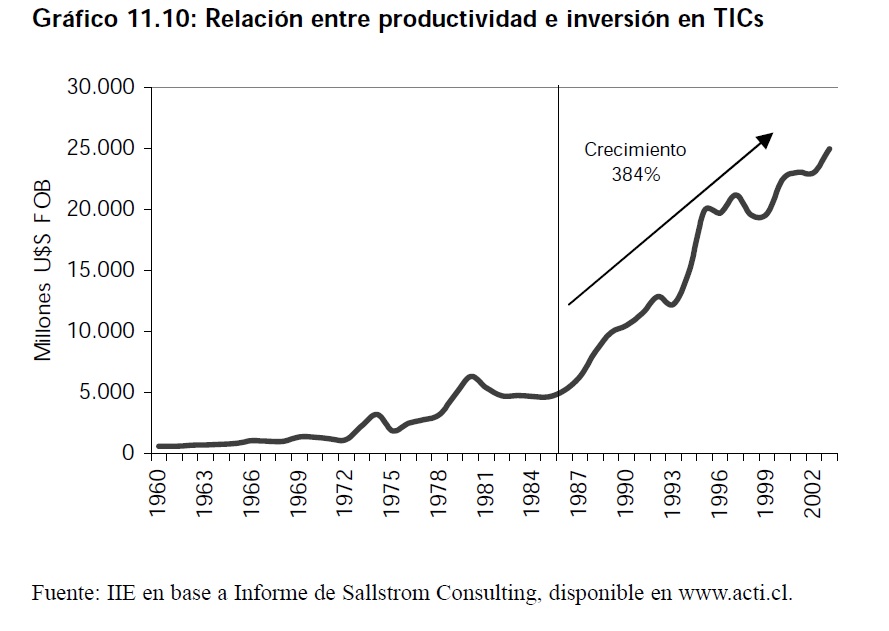

Si bien este ha sido un tema de largo debate entre los economistas del mundo, hoy se puede concluir en que el impacto de las TICs sobre la productividad es indudable. Esto hace que sean en la actualidad una herramienta indispensable para poder competir. El fortalecimiento y el dinamismo de las comunicaciones intra e inter organizaciones son factores fundamentales para el crecimiento y la eficiencia de las mismas. Por otro lado, el desarrollo de las comunicaciones facilita los procesos de integración entre regiones y países. En el Gráfico 11.10 se observa la relación para un grupo de países entre la productividad del trabajo, medida como PBI producido en una hora de trabajo, y la participación del capital TI sobre el capital total, tomando datos para 1998. Claramente puede verse que la relación entre estas dos variables es positiva.

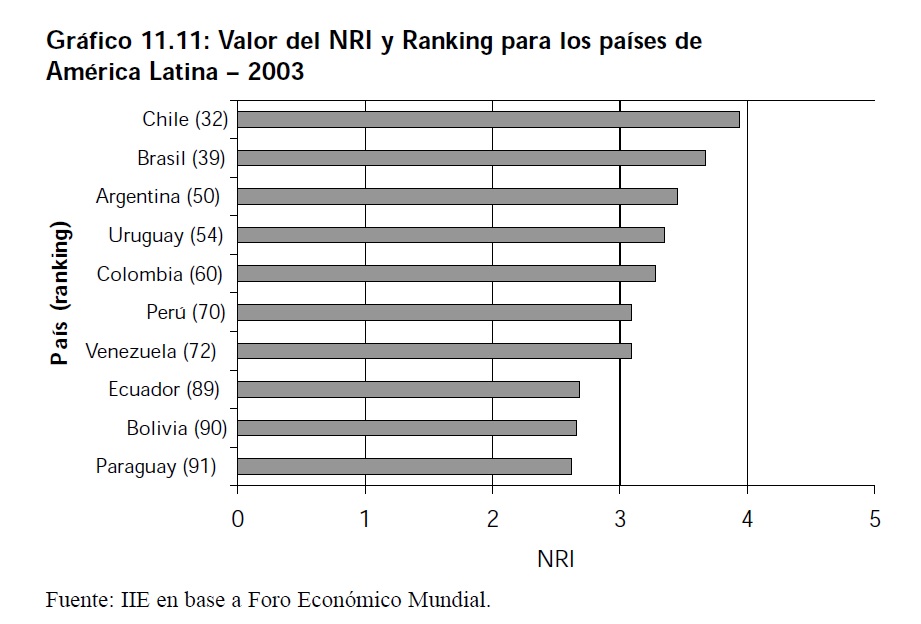

La región en su conjunto se encuentra rezagada con respecto a otros países en lo referente a TICs, pero dentro de ellas se encuentran países con distintos niveles de desarrollo. El Foro Económico Mundial elabora anualmente el Networked Readiness Index (NRI), que es un índice que mide el grado de preparación de un país para participar y beneficiarse del desarrollo de TICs. El mismo se compone de tres elementos:

- El ambiente de TICs ofrecido por un país

- La preparación de los principales actores de la sociedad (individuos, empresas, gobierno).

- El uso de TICs por parte de estos actores.

En el Gráfico 11.11 se observa el ranking en dicho índice para los países latinos, sobre 102 economías para las cuales se elabora. Allí se advierte el atraso de América Latina en general, pero se destaca que Chile, Brasil y Argentina muestran los mejores indicadores para la región, aunque nuestro país se encuentra levemente por detrás de los otros dos. Tanto Chile como Argentina poseen ciertas ventajas competitivas

para el desarrollo de TICs, por lo que es importante que estos países crezcan en forma conjunta liderando a la región en este rubro. De esta manera pueden erigirse en un polo tecnológico que provea tanto a América Latina como a otras economías del mundo. Es importante mencionar que una aplicación adecuada de este tipo de tecnología implica no sólo contar con los avances mas recientes, sino que los mismos estén a disposición de la mayor parte posible de la población. Es decir, no sólo se trata de la disponibilidad, sino de la accesibilidad de las TICs. En este sentido es que se aborda la problemática de la llamada brecha digital, que mide el acceso a las nuevas tecnología de comunicación para distintos estratos o grupos de la sociedad.

Si el desarrollo no se aborda en forma equitativa y democrática, se corre el riesgo de acrecentar las disparidades económicas subsistentes, con lo cual se debilitaría cualquier esfuerzo por aumentar la competitividad. Esto involucra adecuadas políticas educativas, desde la escuela primaria, que incluyan la utilización de estas herramientas; como así también conceptos tales como elearning, gobierno electrónico, teletrabajo, comercio electrónico, entre otros.

11.3.2.1 El sector en Chile

La estabilidad y robusteza económica lograda, la seguridad jurídica, un ambiente de negocios favorable y la rápida integración al mundo, son factores que hacen de Chile un destino interesante para las inversiones en general. A esto se le suman otros factores que brindan gran potencial en el desarrollo de TICs en éste país.

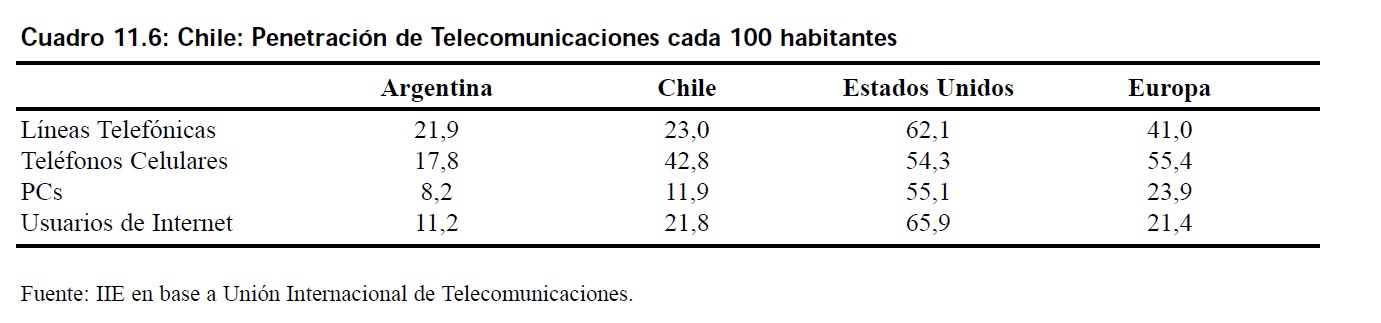

Chile cuenta con una moderna infraestructura de telecomunicaciones, siendo un país pionero en América Latina. La penetración de las distintas formas de comunicación es la mayor en América Latina, mostrando, por ejemplo, niveles de usuarios de Internet y teléfonos celulares similares a Europa.

Otro aspecto de suma importancia es la disponibilidad de mano de obra calificada. Según datos proporcionados por el Programa de Inversión en Alta Tecnología de Chile, aproximadamente el 27% de los ingresantes en educación superior opta por carreras relacionadas a la tecnología (ingeniería, ciencias de la computación y programación y otras carreras técnicas). Además de la cantidad, la calidad de los recursos humanos chilenos constituye una importante ventaja comparativa al momento del desarrollo de la industria tecnológica.

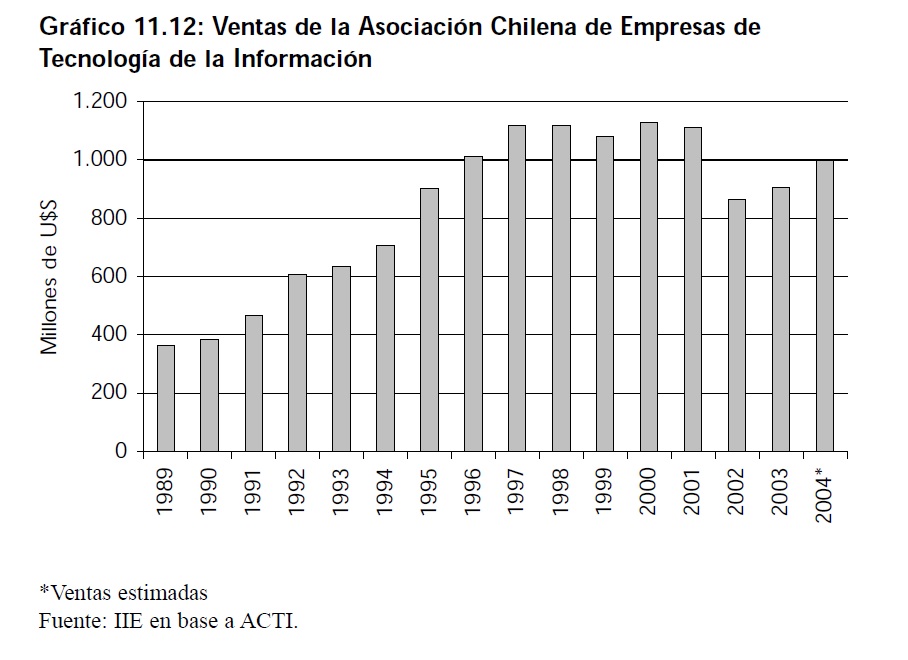

Las empresas dedicadas a este rubro están, en su mayoría agrupadas en la Asociación Chilena de Empresas de Tecnología de la Información (ACTI), que reúne a mas de 100 empresas que cubren todo tipo de rubros de la industria de tecnologías de la información y comunicaciones en todo el país. Según lo estimado por esta organización, las ventas en 2004 ascenderán a aproximadamente U$S 998 millones. Las mismas venían creciendo con ritmo sostenido desde 1989 pero se vieron estancadas alrededor de 1996. Según explicaciones del presidente de ACTI, esto se debe a la baja incorporación de tecnologías de la información en los procesos productivos por parte de las empresas Pymes. Finalmente muestran una importante caída coincidente con la crisis chilena y argentina, dando signos de recuperación en los últimos años.

11.3.2.1.1 Polo Tecnológico de Valparaíso

Valparaíso apunta a convertirse en el territorio líder de América Latina en el uso de Tecnología de la Información y Comunicaciones. Cuenta con las características necesarias para constituirse en un polo de desarrollo tecnológico, compartiendo algunas de ellas con la ciudad de Córdoba (ver aparte).

Uno de los factores que favorecen el desarrollo de Valparaíso como centro tecnológico es su concentración de profesionales en el área de tecnología. Según datos publicados en El Balance de la Economía Argentina 2003, el sistema educativo de Valparaíso cuenta con siete universidades que ofrecen en conjunto 338 carreras, de las cuales 91 (27%), corresponden al área de tecnología, contando con más de 14.000 alumnos. Esto implica que esta área del conocimiento es la más importante en la Región.

La creación del Polo Tecnológico Valparaíso implica conformar un entorno que favorezca las relaciones de colaboración entre empresas tecnológicas, universidades, centros de investigación y desarrollo e instituciones de gobierno, entre otros, para generar un entorno que permita a estos diferentes agentes interactuar y relacionarse, produciendo sinergias que generen un círculo virtuoso de crecimiento y desarrollo.

Durante el corriente año comenzó la construcción de un edificio que albergará a las empresas intensivas en tecnología participantes del proyecto. La construcción del mismo requerirá una inversión de aproximadamente U$S 5,5 6 millones, contando el edificio con seis pisos, y una superficie de 5.887 metros cuadrados, emplazado en el interior del Parque Industrial Caurauma, en un terreno de 1,5 hectáreas, lo que posibilita su futura expansión.

Esto se enmarca en el proyecto -Invest@chile, creado a fines del año 2000. Se trata de un programa de promoción y atracción de inversiones tecnológicas de la Coorporación de Fomento de la Producción (CORFO) en Chile. Este apoya y facilita la instalación de empresas que consoliden proyectos en las áreas de centros de servicios compartidos (Financieros, RRHH, etc), centros de llamadas y soporte técnico, centros de servicios TIC y de back office, centros de desarrollo de software, biotecnología, operaciones de ensamblaje e integración electrónica, etc.

6 3.400 millones de pesos chilenos.

11.3.2.2 El Sector en Argentina

El sector de las TICs en Argentina mostró un fuerte crecimiento durante la década del 90, fomentado por las inversiones en tecnologías debido a la apertura y estabilidad económica durante ese período. El sector creció a un 37,8% anual durante el período 87-94, una de las tasas mas altas del mundo, lo que provocó que el país pudiera capitalizarse en tecnología. Sin embargo el gasto en TICs, como porcentaje del PBI, era menor que en los países desarrollados, lo que genera el retraso anteriormente comentado. Algunos indicadores del mercado TIC en Argentina pueden verse en el Cuadro 11.6.

El potencial heredado del modelo económico anterior, sumado a una buena capacidad en recursos humanos y a las favorables condiciones que brinda el actual tipo de cambio, posicionan al país como un potencial proveedor en este rubro. Esto puede verse en las diversas formas de exportación de servicios que se están desarrollando en el país, tal es el caso de los call centers, el diseño de páginas web, y otros servicios como el diseño y digitalización de planos. No debe esperarse que esto, que hoy constituye una ventaja comparativa, dure por mucho

tiempo. El dinamismo de la industria de la tecnología y los bajos niveles de inversión en el sector hacen que el actual capital tecnológico nacional corra el riesgo de depreciarse rápidamente, volviéndose obsoleto. Es necesario actuar con rapidez, aprovechando las circunstancias actuales, y generar en un futuro una industria madura que pueda moverse al ritmo mundial.

Algunas de las dificultades que enfrenta el sector son la poca capacidad de autofinanciación, la baja disponibilidad de capitales de riesgo necesarios para el desarrollo y la falta de experiencia en exportación de servicios y tecnología.

11.3.2.2.1 Cluster Tecnológico de Córdoba

Esta agrupación de empresas tecnológicas, creada oficialmente en febrero de 2001, se constituye como consecuencia de la preexistencia de un grupo de empresas innovadoras con importante presencia en el mercado nacional. Entre los factores que favorecieron a la creación de este cluster en Córdoba se encuentran: la existencia de importantes proyectos de radicación de empresas internacionales del sector, la ventaja de contar con instituciones educativas universitarias con conocimientos técnicos aplicables al rubro tecnológico y potencial de especialización, la disponibilidad de recursos humanos calificados.

El cluster apunta a generar las sinergias necesarias para desarrollar la industria , consolidándose en el mercado interno y apuntando a ganar cada vez mayor inserción en el mundo. Las empresas integrantes, a pesar de ser competidoras directas en varios rubros, trabajan en forma conjunta y asociativa en pos del beneficio común.

La ciudad de Rosario cuenta con un proyecto similar denominado Polo Tecnológico de Rosario, que apunta también al desarrollo de sus empresas locales. Además, las empresas de la región se agrupan en la Cámara de Industrias Informáticas, Electrónicas y de Comunicación del Centro de Argentina (CIEECCA).

11.3.2.3 La integración

Se apunta al sector de las TICs como uno de los posibles ejes de complementación e integración entre Argentina y Chile, fundamentalmente entre las regiones Centro y la llamada Región Central.

Este proceso ya ha comenzado, tal como lo demuestran las iniciativas privadas y públicas en la región, y la cantidad de empresas cordobesas ligadas al sector que ya se encuentran operando en Chile, (ver Cuadro 11.5)

Generando las condiciones adecuadas en cuanto a inversiones, infraestructura, régimen legal, etcétera, puede pensarse a estas regiones como proveedoras de tecnologías hacia el resto deAmérica Latina y el mundo.

11.3.3 Minería no metálica

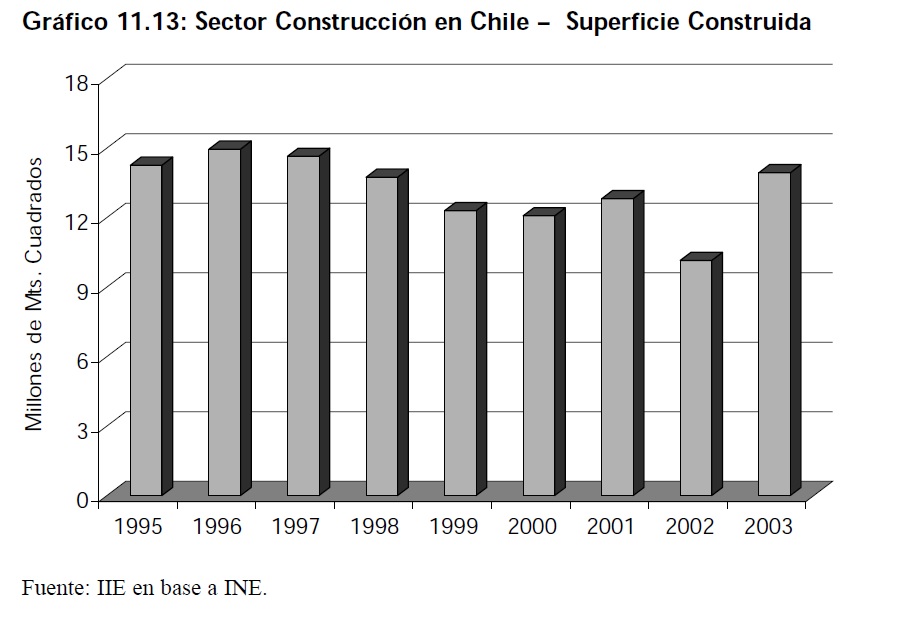

El sector de la construcción en la vecina República de Chile está en plena recuperación. Luego de un prolongado período durante el cual la superficie construida se redujo hasta los 10,1 millones de metros cuadrados, en el año 2003 este indicador se recuperó hasta superar los 13,7 millones registrados durante 1998. La Región Central del país trasandino, la más integrada con Argentina en cuanto a infraestructura vial, aglutina la mayor parte las inversiones en construcción. Este nuevo impulso a la industria de la construcción chilena genera una creciente demanda por insumos propios de este sector. Estos insumos se componen en su mayor parte por produc-tos elaborados en base a minerales no metálicos como la caliza, yeso, dolomita, etc. El sector de la minería no metálica presenta grandes posibilidades de desarrollo tanto en la Región Centro como en la Región Nuevo Cuyo de Argentina y se constituye en una inmejorable oportunidad para fortalecer los lazos económicos entre éstas y la Región Central de Chile.

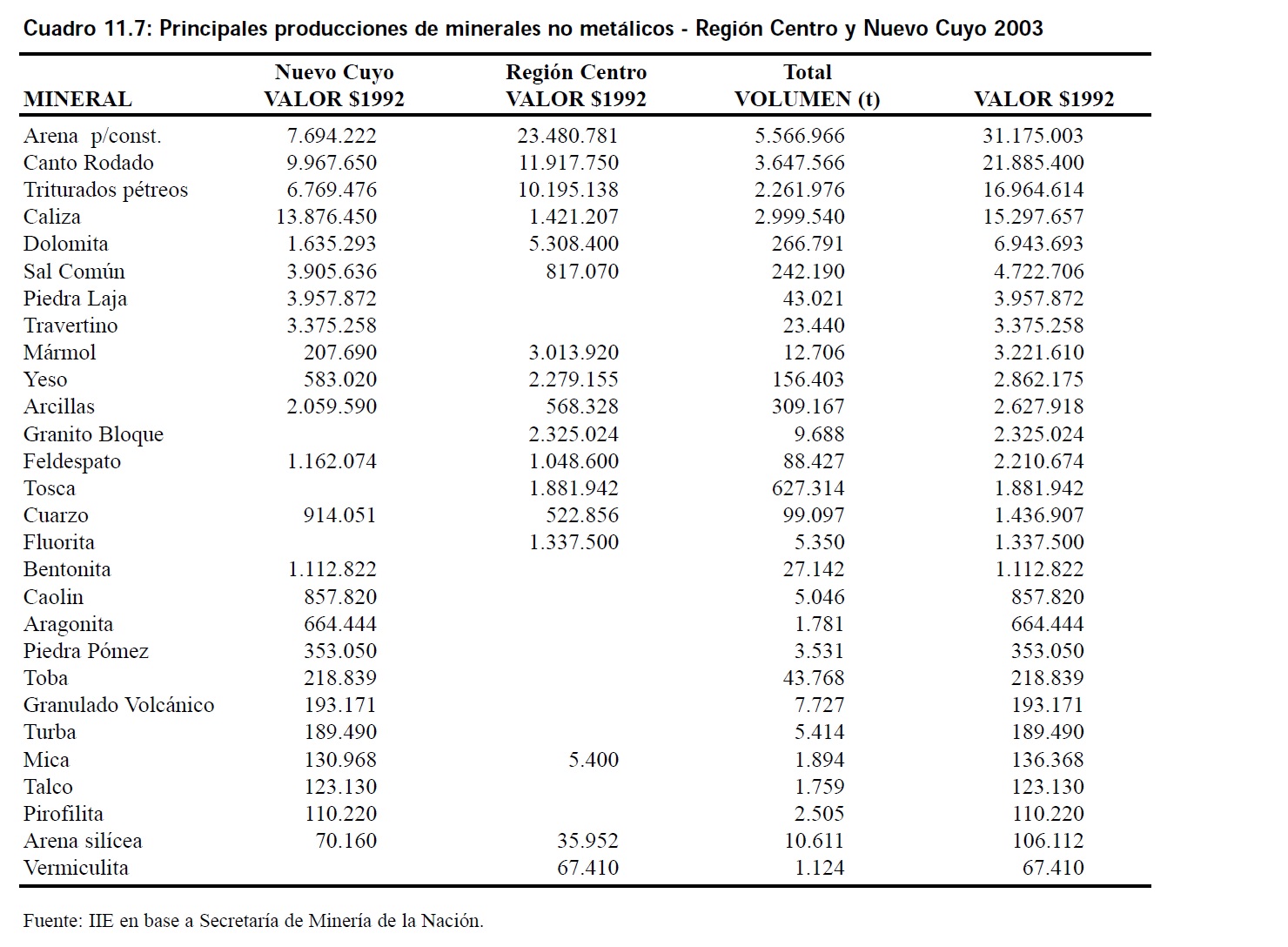

La minería no metálica no se agota en los insumos para la construcción, comprende también las actividades de extracción de recursos minerales que, luego de un adecuado tratamiento, se transforman en productos aplicables a diversos usos industriales y agrícolas, gracias a sus propiedades físicas y/o químicas. El interés público y privado por su desarrollo se orienta tanto a su fase productiva como en el uso final de sus productos. Dentro de las regiones de Nuevo Cuyo y Centro de Argentina se realiza la explotación de muchos de estos minerales como está reflejado en el Cuadro 11.7. Nótese que si bien gran parte de estos productos son insumos del sector construcción, la lista presenta otros pertenecientes a otros sectores productivos como son la Fluorita, Arena Silícea, Vermiculita, , etc. Estimular este sector es de fundamental importancia dado que esta actividad presenta una oportunidad única para las empresas de menores dimensiones, las cuales poseen mayor capacidad de generar empleo pues son empleo-intensivas, mientras que aquellas actividades mineras que extraen metales como el hierro, el cobre o el oro están reservadas para empresas multinacionales o grandes conglomerados estatales que dispongan de abundante capital, la minería no metálica permite la participación directa de PyMEs en su explotación. Con excepción de los grandes recursos salinos y los de caliza, la mayoría de los yacimientos no metálicos pueden ser explotados por empresas PyMEs, es decir no precisan ser explotados a gran escala para ser rentables económicamente. Generalmente la explotación de los recursos se realiza a cielo abierto, seguida inicialmente de un tratamiento simple, que puede incluir molienda, clasificación, lavado, secado, etc.

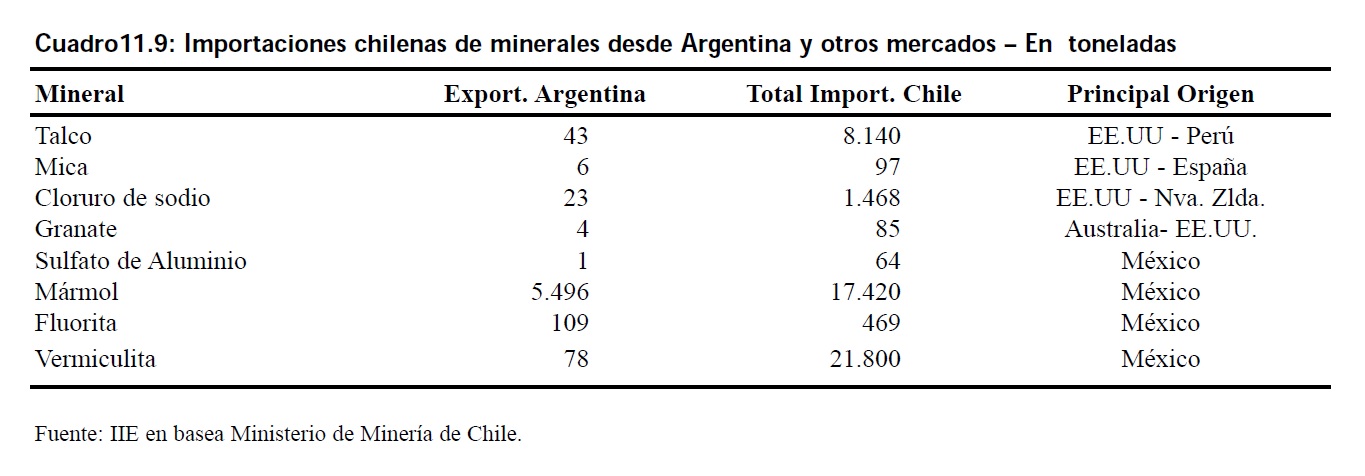

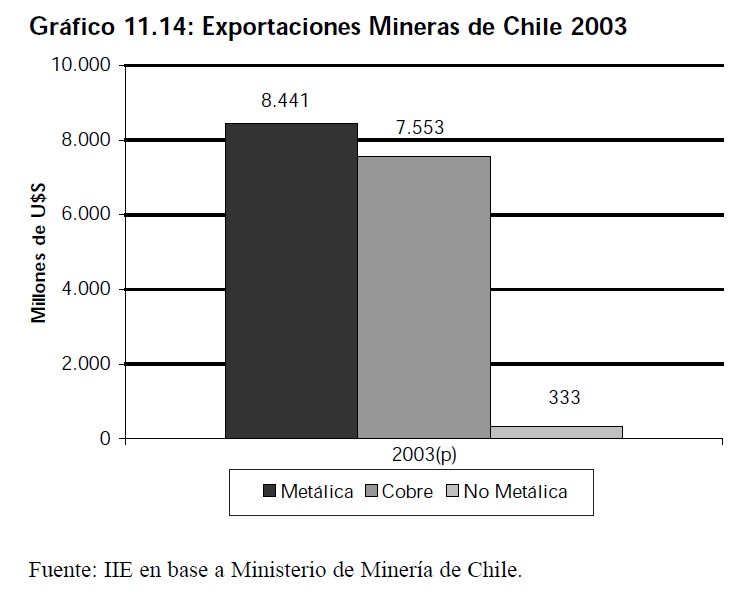

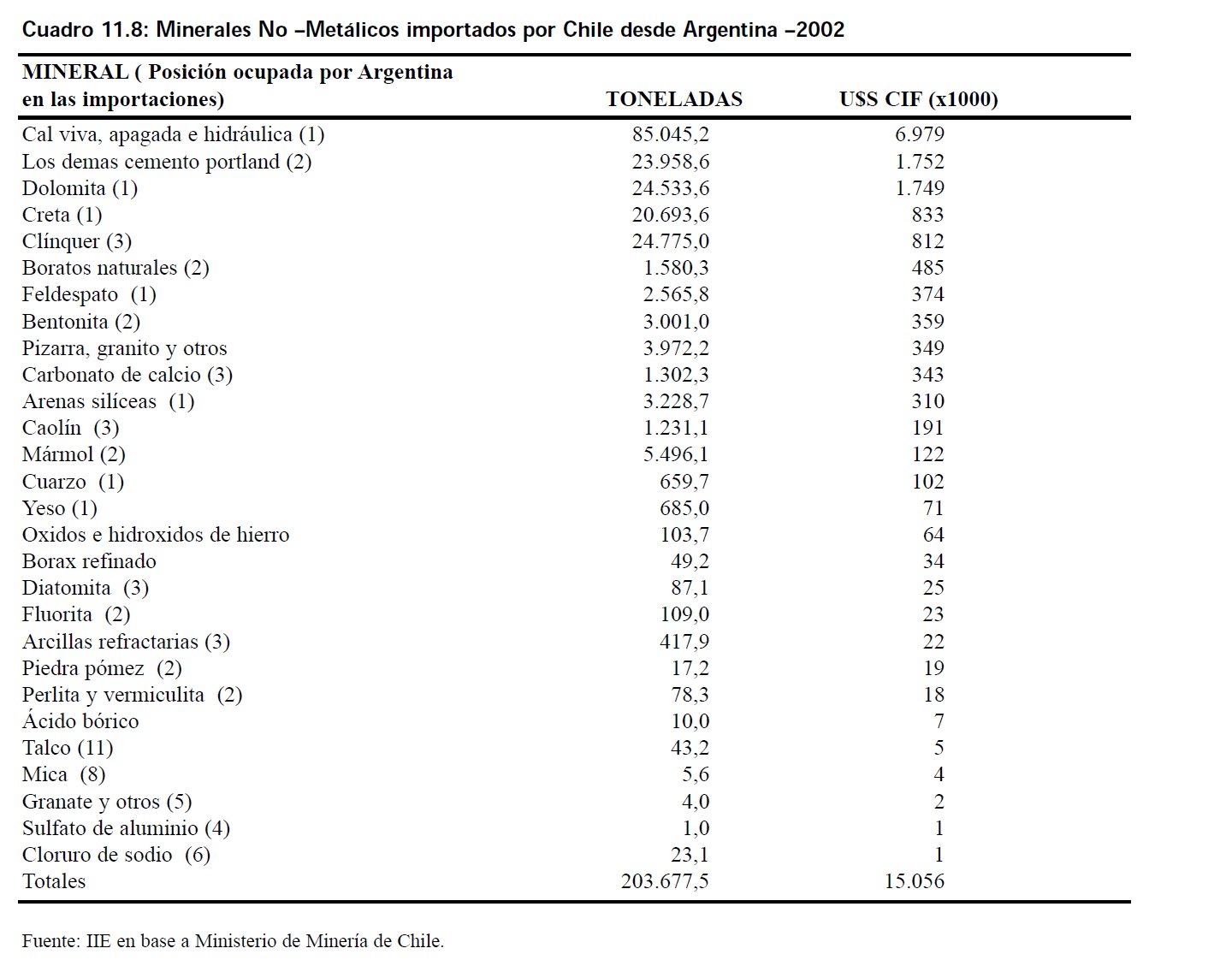

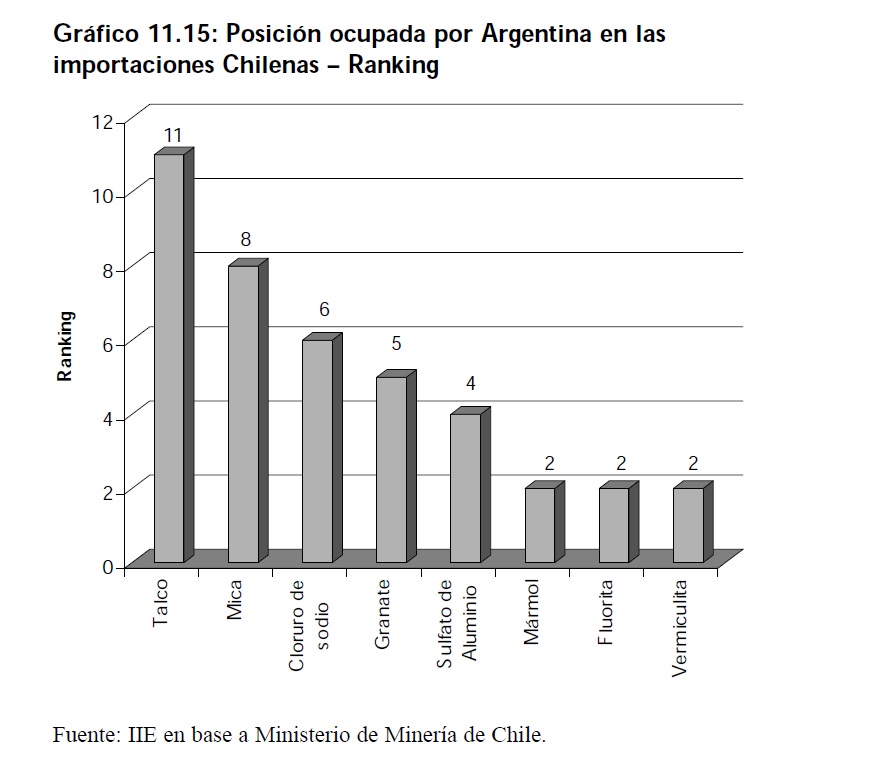

Una de las formas más acertadas de estimular este tipo de explotaciones es proveerlas de una salida comercial adicional al mercado interno, es decir, estimulándolas a exportar. El mercado regional que mayor potencial presenta es el chileno tanto por su cercanía como por su estructura productiva. La República de Chile es un país cuya producción minera es netamente metalífera, especializado en la extracción e industrialización del cobre. A su vez el resto de los sectores productivos demandan crecientes volúmenes de minerales no metalíferos. Su sector de la construcción por ejemplo precisa de cementos, caliza, mármol y de otros para satisfacer sus necesidades de insumos, la industria metalúrgica demanda fluorita, la industria en general precisa de abrasivos, sílice, minerales refractarios como la arcilla o aislantes como el cuarzo. Analizando los números del comercio exterior chileno y de los datos del Cuadro 11.8 se observa la existencia de variados productos con potencial para ser intercambiados, en menor o mayor escala, con Chile. La nación trasandina importa desde los más diversos orígenes gran cantidad de estos minerales que al mismo tiempo son extraído,s en diversas magnitudes, en nuestras regiones Centro y Nuevo Cuyo.

Argentina es hoy uno de los principales exportadores de muchos minerales que Chile demanda. El sector privado y el gobierno deberían centrarse en incrementar las ventas de los bienes que tienen todavía relegada su participación por diversos oferentes internacionales.

El Cuadro 11.9 presenta el detalle de los mercados en donde Chile se abastece en mayor medida de estos productos. También se presentan las toneladas exportadas por Argentina de estos

minerales no metálicos y el volumen total importado por el vecino país. Esto da una cabal magnitud del potencial de desarrollo que la exportación de estos productos manifiesta.