Balance de la

Economía Argentina

CRECIMIENTO EN LA ARGENTINA PRINCIPAL

CAPÍTULO 2: CRECIMIENTO EN LA ARGENTINA PRINCIPAL

�En lo relativo a los países menos desarrollados, resulta bastante justo decir que al menos una especie de cruda �justicia� prevalece en la esfera de la política económica. Aquellos países que administran sus economías guiados por principios profesionales han recogido, en términos generales, los frutos de sus esfuerzos. Del mismo modo, aquellos que han ido en contra de esos principios han pagado el costo

�Harberger A.C. �Economic Policy and Economic Growth� (1985).

La regularidad y la estabilidad no son características básicas del crecimiento económico, el proceso de desarrollo48 está más bien determinado por �uctuaciones en el nivel de actividad y por sobre todas las cosas por una variabilidad inherente. La experiencia internacional en general y la argentina en particular sugieren que la reducción de estas oscilaciones es una condición necesaria para el crecimiento. Es por ello, que la identificación de los factores que lideran estos procesos constituye el punto de partida hacia una correcta formulación de políticas económicas consistentes con el objetivo de crecer de manera sostenida en el tiempo.

2.1 Introducción

En presencia de desequilibrios o períodos de crisis prolongados el análisis macroeconómico de largo plazo cobra suma importancia. A saber, existen tres cuestiones centrales en el campo de todo análisis macroeconómico49.

En primera instancia, surge la necesidad de explicar los períodos de alto y persistente desempleo, tales como los experimentados por la economía argentina entre 1999 y 2003. Por otra parte, estrechamente relacionado con el punto anterior, es indispensable abordar el problema de la in�ación, una patología presente a lo largo de nuestra historia. Finalmente, y además constituyendo el punto central de este capítulo, toda estrategia económica requiere de manera previa detectar los factores que determinan el crecimiento en el largo plazo.

En el análisis de largo plazo para la economía Argentina no puede estar ausente el estudio de tales variables. En primer lugar, se comienza con una descripción del crecimiento argentino a lo largo de su historia junto a una descripción detallada de la composición del producto. Posteriormente, se prosigue con el estudio de los hechos estilizados de la economía argentina focalizándose en las variables consideradas relevantes en la explicación del crecimiento económico. Finalmente, se esbozarán algunas conclusiones respecto al estado actual en esta materia.

49 Dornbusch y Fischer (1993)

2.2 El Crecimiento en Argentina

La dinámica del crecimiento argentino desde la Revolución de Mayo hasta nuestros días ha estado sujeta a profundos y fuertes altibajos. Si bien la volatilidad es parte del proceso de crecimiento, no resulta sencillo encontrar en otros países, de condiciones similares, singularidades de tales dimensiones. Las mismas han llevado a un pobre desempeño en términos de producción y consecuentemente, sucesivas crisis macroeconómicas. A continuación se realiza un análisis detallado del comportamiento del producto entre 1810 y 2010, y una comparación con lo sucedido en otras economías a fin de dar sustento a la idea previa.

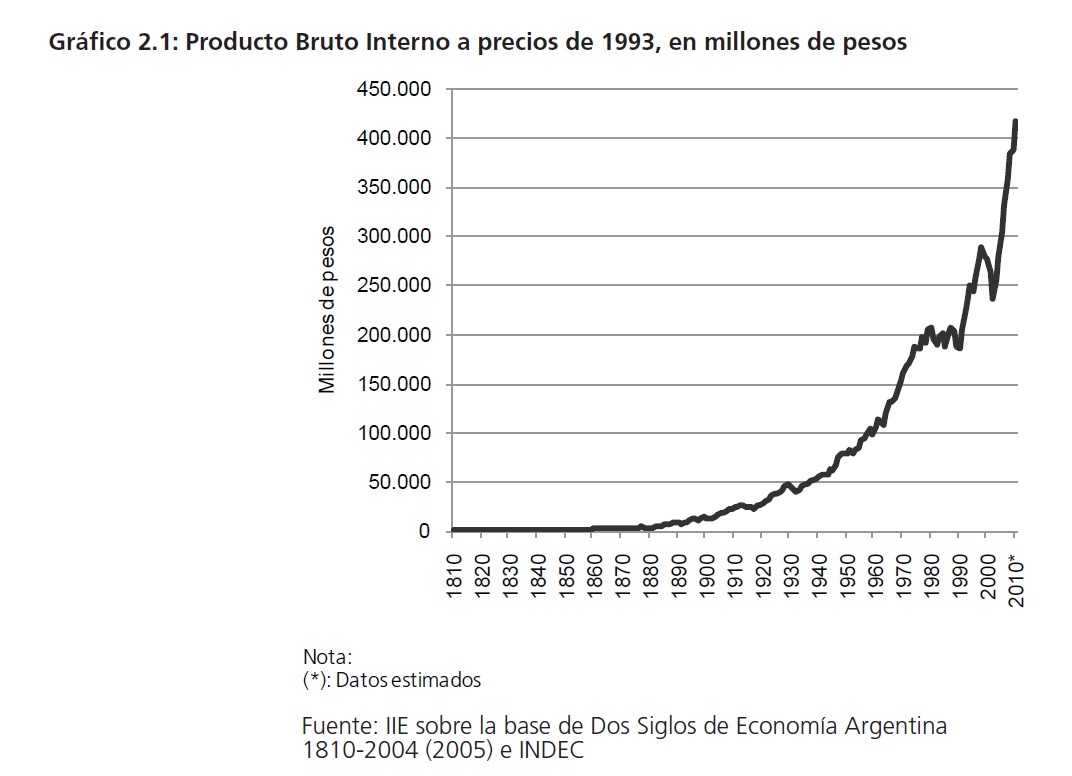

Para comenzar, en el Gráfico 2.1 se expone la evolución del Producto Bruto Interno (PBI) argentino para el período 1810-2010. Según datos de Ferreres (2005) e INDEC, en todo el período analizado la tasa de crecimiento promedio anual ha sido de un 3,5%. Si bien es difícil distinguir entre las distintas etapas del crecimiento en este amplio horizonte temporal, pueden apreciarse a primera vista períodos de gran dinamismo así como de profundo estancamiento. Así por ejemplo, en el decenio 1880-1890 la economía argentina creció alrededor de un 90% mientras que un siglo más tarde el período correspondiente(1980-1990) registró una baja de más del 10%.

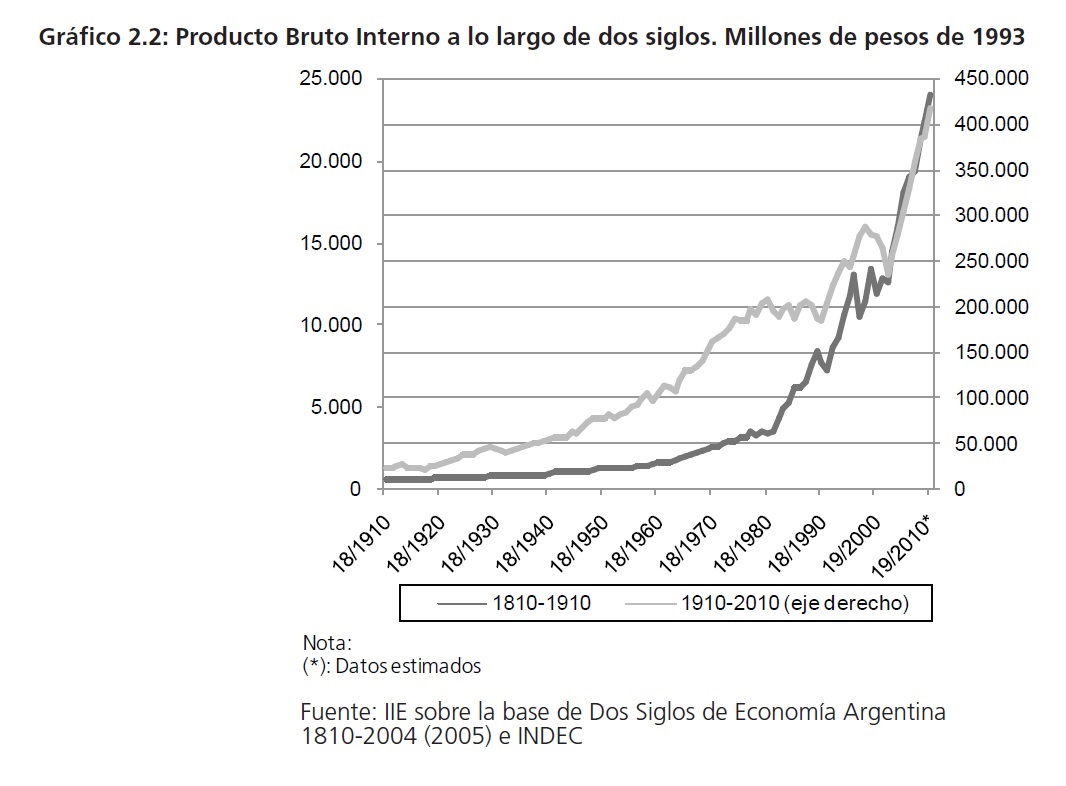

Cabe destacar que la dinámica de crecimiento en la última década se asemeja a la evidenciada durante la primera del siglo pasado (ver Gráfico 2.2). Entre 1900 y 1910, nuestro país registró un crecimiento acumulado del 74%, mientras que entre 2000 y 2010 el mismo fue del 44%. No obstante, si se deja de lado las respectivas crisis a principios de década, las cifras correspondientes se acercan de manera importante: 67% entre 1903 y 1910 y 60% entre 2003 y 2010.

A pesar del crecimiento observado, el desempeño de la economía Argentina en la última mitad de siglo resulta bastante pobre si se lo compara con el crecimiento experimentado en las otras economías del mundo. Tal como puede observarse en el Gráfico 2.3, la brecha de producto entre Argentina y las economías industrializadas se ha profundizado: entre 1950 y 2009 el PBI de nuestro país aumentó un 421%, es decir 175 puntos inferior al crecimiento alemán, 119 puntos inferior al norteamericano y 368 puntos porcentuales inferior al de Australia.

Este proceso puede entenderse de manera más acabada si se tiene en cuenta las etapas del crecimiento durante período. Entre 1950 y 1977 el crecimiento en Argentina (162%) fue similar al registrado en Estados Unidos (166%), aunque inferior al de Australia (211%) y más aún al de Alemania (308%). Sin embargo, entre 1977 y 1990 la economía argentina no evidenció crecimiento alguno (se contrajo un 5%) mientras que el resto de los países bajo análisis crecieron en promedio más del 45%. Durante 1990 y 1998, Argentina retornó al sendero de crecimiento mostrando un mejor desempeño que sus pares, evidenciando un aumento del 56% mientras el resto creció en promedio un 26%; empero, si incluimos los tres años subsiguientes (hasta 2001), las diferencias se achican (43% para Argentina contra un promedio del 25% para el resto de los países).

Finalmente, si se considera el período pos-devaluación 2002-2009 el crecimiento observado para nuestro país es de 47% en contra del 15% promedio para las otras economías.

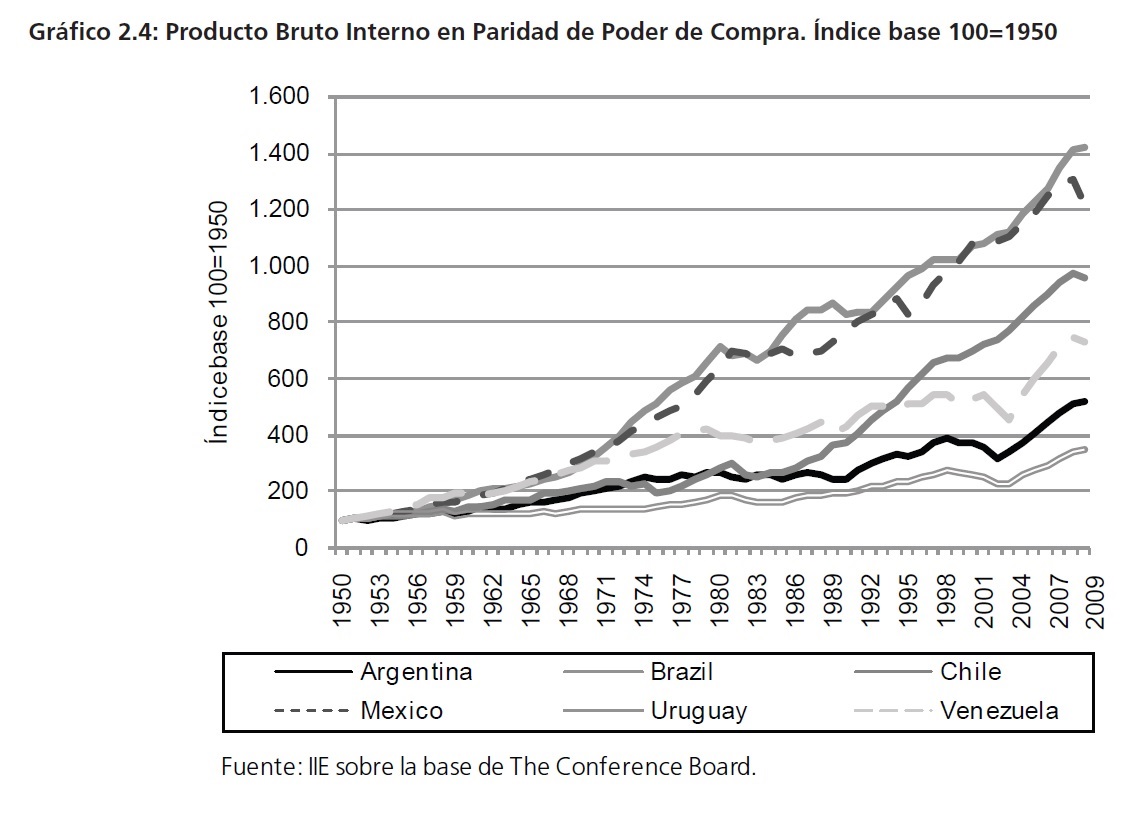

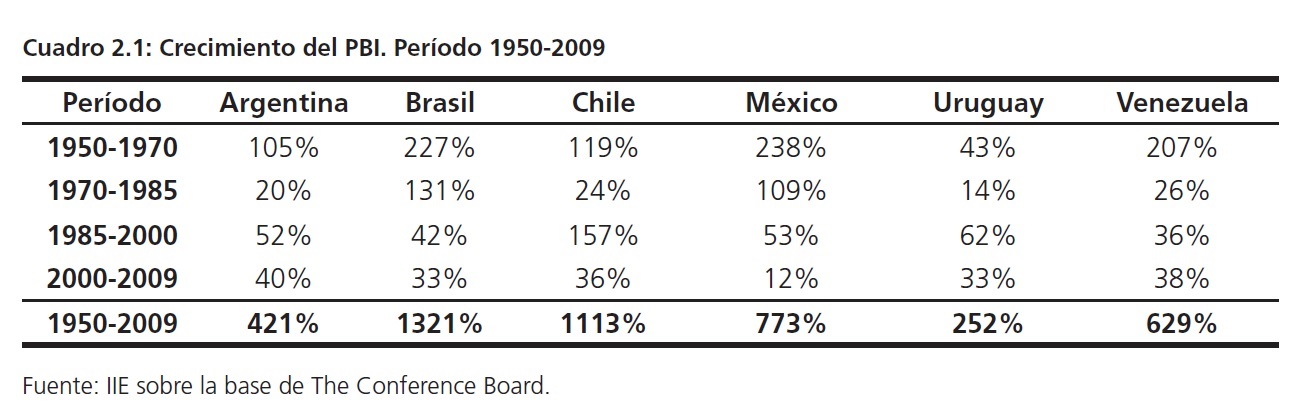

No obstante, este comportamiento también puede observarse si se realiza una comparación similar en torno a las economías vecinas y de atinoamérica. Entre 1950 y 2009, las economías del continente que se incluyen en el Gráfico 2.4 registraron un crecimiento promedio del 766%, lo que significa un aumento del PBI de 400 puntos porcentuales por encima del registrado en la economía argentina.

Claro está que un análisis más detallado de este proceso nos permite remarcar algunos hechos relevantes (ver Cuadro 2.1). En primer lugar, puede observarse que durante el período 1950 � 1970 Argentina y Chile presentaron un crecimiento similar, de alrededor del 100%, por debajo de Brasil, México y Venezuela que crecieron por encima del 200%, mientras Uruguay aumentó su producto un 43%. Entre 1970 y 1985, Argentina, Chile y Venezuela crecieron 20%, 24% y 26% respectivamente, mientras que Brasil y México registraron un crecimiento mayor al 100% y Uruguay tan sólo creció un 14%. No obstante, durante 1985 y 2000 se observa en Chile un crecimiento del 157% muy superior al de Argentina (52%) y al promedio de los restantes países bajo análisis (48%). Por último, durante la última década Argentina ha sido la economía que más ha crecido: entre 2000 y 2009 la misma registró un aumento del PBI del 40%, superior al 33% mostrado por Brasil y Uruguay, al 36% de Chile, y al 38% de Venezuela; es notable además el pobre desenvolvimiento de la economía mexicana que sólo creció un 12% en este período.

Adicionalmente pueden mencionarse dos aspectos que hacen a la volatilidad de la economía argentina:

� La progresiva profundización de los ciclos durante el último siglo.

� El aumento del peso relativo de los ciclos en los últimos 50 años.

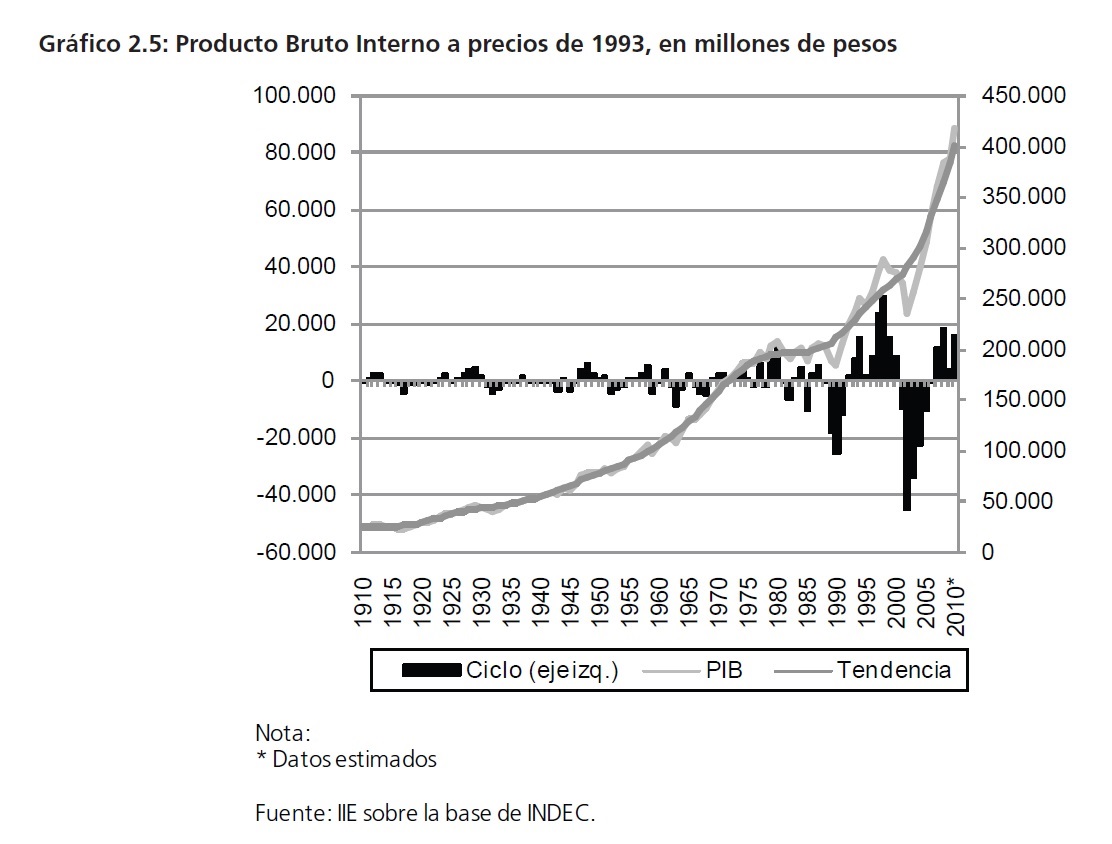

Respecto al primer punto, en el Gráfico 2.5 se muestran los ciclos del producto definidos como la diferencia entre el PBI (observado) y su tendencia de largo plazo50. Tal como puede observarse estos se han profundizado a lo largo del período analizado: entre 1960 y 2010 la magnitud de los ciclos fue casi cuatro veces mayor a la registrada entre 1910 y 1960.

Finalmente, el Gráfico 2.6 presenta la magnitud relativa de los ciclos respecto al producto (tendencia).

50 En el Anexo A2.1 se encuentra una explicación detalla de la metodología de cálculo del producto potencial.

Tal como se evidencia, la profundidad de los ciclos durante los últimos tres decenios de la ecoomía argentina se ha incrementado de manera importante. Desde 1910 hacia 1980 se observa una caída progresiva (a excepción de la década de 1940) de la importancia relativa de los ciclos,

para volver a incrementarse entre 1980 y 2000. En los últimos 10 años este ratio ha disminuido levemente, no obstante, se mantiene en niveles históricamente elevados.

2.2.1. Composición del Producto Bruto Interno

A lo largo de los años, la evolución de la economía argentina ha presentado una fuerte correlación con el comportamiento de su sector agropecuario, claramente el más dinámico del país. Desde 1930 en adelante, se hicieron sistemáticos esfuerzos por relajar esta relación con pobres resultados y profundas consecuencias tanto económicas como sociales.Los últimos años han sido testigos de que esta correspondencia aún sigue vigente. Es por ello, que este apartado se abocará a verificar si realmente la estructura productiva argentina ha variado en el tiempo o sigue manteniendo su carácter agropecuario.

Como se desprende del Cuadro 2.2, la participación de los sectores productores tanto de bienes como de servicios en el total de la economía ha permanecido más o menos constante desde 1900 en adelante. Sin embargo, ambos sectores han cedido participación en manos del Estado y de la

presión impositiva que este ejerce.

También es importante destacar que si bien los sectores productores de bienes han representado entre el 30% y el 35% del PBI su composición también ha variado en el tiempo como lo muestra el Gráfico 2.7.

El sector de agricultura, ganadería y silvicultura muestra un comportamiento decreciente en todo el periodo analizado para estabilizarse a partir de 1960 en 5 puntos del PBI. Esta es una característica propia del desarrollo económico, en donde el sector agropecuario va cediendo su participación en el producto para ser reemplazado por actividades con capacidad de generar mayor valor agregado.

Con respecto al comportamiento de las industrias manufactureras se pueden observar dos periodos bien diferenciados. Hasta 1973 se detecta una clara tendencia creciente en la participación en el PBI, Particularmente, desde 1930 en adelante se encaró un proceso de Industrialización por Sustitución de Importaciones (ISI) que implicó una activa participación del Estado en el fomento de actividades industriales a través de diferentes medidas que abarcaron desde ventajas impositivas pasando por complejos planes quinquenales, hasta leyes de promoción industrial. Por otro lado, las tasas de interés reales negativas a partir de 1945, con el objetivo de canalizar el crédito hacia la industria nacional, incentivaron en muchas ocasiones actividades con escasa rentabilidad. Sin embargo, no se observan claras diferencias en cuanto a la tendencia antes y después de 1930. El desarrollo basado en el modelo agroexportador, previo a 1930, no mostró ser ineficaz en cuanto al progreso de la industria, procesos como los eslabonamientos hacia adelante y hacia atrás impulsaron las manufacturas de igual modo que lo hicieron las políticas estatales.

No obstante, es posible afirmar que después de 1973 se produce un cambio en la tendencia. La participación del sector de industrias manufactureras pasó de representar un 23% del PBI en 1973 a un 15% en 2010. Este proceso tiene complejas y múltiples explicaciones, sin embargo se pueden destacar algunos puntos de relevancia. En primera instancia, el proceso de apertura económica tanto comercial como financiera iniciado a mediados de los �70, y basado en los lineamientos de la escuela neoclásica51 fue nocivo para la industrialización, ya que no sólo promovió el desarrollo especulativo en contraposición del productivo, sino que además facilitó la concentración industrial de empresas fuertemente subsidiadas y con escasa capacidad competitiva (Mónica Peralta Ramos, 2007). A esto último se le debe agregar la particularidad de que tanto en los ochentas como en los noventas el tipo de cambio estuvo fuertemente apreciado lo que potenció aún más la entrada de importaciones. Tras la debacle de 2001, la devaluación llevó al tipo de cambio a niveles más

51 Para mayor profundización del tema, remitirse al Capítulo 9.

favorables para la industria. Sin embargo, tras recuperar el terreno perdido durante la crisis su participación retornó a la senda decreciente.

2.3 Hechos Estilizados en la Economía

2.3.1 Marco Teórico

Desde Burns y Mitchell (1946) en adelante, el comportamiento cíclico de la economía ha intrigado a economistas en todas partes del mundo y el tratamiento del problema ha variado tanto en las formas como en las respuestas. Inicialmente la teoría económica caracterizó al ciclo económico

de acuerdo a la definición de Burns y Mitchell (1946) como �� el tipo de �uctuación que se encuentra en la actividad económica de naciones que tienen su trabajo organizado en empresas de mercado: un ciclo consiste en un expansión en varias ramas actividad al mismo tiempo seguidas de recesiones y contracciones igualmente generalizadas��. Pese a lo cuantificable de esta definición, la principal crítica que tuvo este trabajo fue su escaso sustento teórico.

El aporte de Lucas (1977) �Understanding Business Cycles� hizo resurgir nuevamente el interes académico. En particular, su descripción de Ciclo Económico como �� desviaciones del producto respecto a su tendencia��, aportó por un lado una caracterización más rigurosa de este concepto y, por otro lado, un bagaje teórico significativo en el cual otorgó a los factores monetarios un papel preponderante como generadores de �uctuaciones en la economía.

El esfuerzo sistemático a nivel teórico se ha focalizado en encontrar ciertos patrones o regularidades en los ciclos productivos que no sólo se mantengan en el tiempo, sino que no varíen de acuerdo a los países bajo estudio. En esta dirección se encuentra el trabajo de Kydland y Prescott (1990), donde se realiza una investigación acerca de �hechos estilizados� para la economía estadounidense y, a diferencia de lo postulado por R. Lucas, encuentran que los agregados monetarios muestran un comportamiento claramente contracíclico. Kydland y Zarazaga (1997) también encuentran esta relación inversa entre el desempeño de la economía y el comportamiento de sus agregados monetarios.

Finalmente, Zubimendi, Rojas y Zilio (2009) en un estudio donde reportan unos hechos estilizados para la economía Argentina para el periodo 1993 � 2008, encuentran que las variables monetarias presentan un comportamiento procíclico y rezagado al PBI.

2.3.2 La Política Fiscal Argentina

2.3.2.1 La Política Fiscal en el Largo Plazo. Aspectos Teóricos

Uno de los legados más importantes de Keynes fue el de revitalizar la discusión acerca de los efectos de la política fiscal en el desempeño económico. Previamente era común asumir que tanto el gasto público como la política impositiva eran estériles a la hora de generar crecimiento o variaciones en el nivel de actividad. Obviamente en una economía trabajando a pleno empleo la intervención estatal sólo podía generar el traspaso de recursos del sector privado hacia el público, sin modificar el nivel agregado.

Con el devenir de la crisis del ´30 y con la demostración Keynesiana de la efectividad fiscal en un contexto de economía en desempleo y de salarios rígidos, el rol del Estado, no solo como estabilizador de la actividad sino también como propulsor del crecimiento, regresó al centro de la discusión en la teoría económica.

No fue hasta mediados de los �70, cuando la crisis del petróleo y el hasta entonces desconocido efecto de la estan�ación, es decir in�ación y caída en el nivel de actividad, acertaron un duro golpe a la idea de la efectividad de la política fiscal como suavizadora de los ciclos económicos. Si bien mucho tiempo ha pasado desde entonces, el consenso económico ha relegado a un segundo plano el rol del Estado como estabilizador económico.

Mucho se ha escrito acerca de la eficiencia como herramienta estabilizadora de la política fiscal en contraposición a la política monetaria. Si bien reducir el espectro de políticas macroeconómicas a estos dos grandes rubros implica desconocer la amplia variedad de opciones que tiene el policymaker, tampoco se puede negar el aspecto fundamental de ambas, en particular a la hora de estabilizar el producto en un contexto de caída.

Al respecto Taylor (2000), realiza un análisis comparado de ambas ramas macroeconómicas y comprara la eficiencia de ambas a la hora de �mantener el Producto Real cerca del Producto Potencial�. Desde un punto de vista normativo se observan claras ventajas comparativas a favor de

la política monetaria cuando se trata de objetivos contracíclicos. Entre sus ventajas se destacan el menor retardo en la implementación de medidas, ya que ajustar la tasa de interés es relativamente rápido en comparación con el ajuste en el gasto público o la modificación tributaria que al necesitar la aprobación del Congreso su implementación puede demorar meses o incluso años.

Relacionado con lo anterior se encuentra otra de las ventajas de la política monetaria, que es la factibilidad de reversión de la medida. Es poco probable que una modificación tributaria sea reversible, al menos en el corto plazo.

Si bien lo anterior no dejaría mucho lugar como herramienta estabilizadora a la política fiscal por presentarse serios problemas de timming, en el caso de que la tasa de interés de la economía se aproxime a cero el espacio para el accionar fiscal se vuelve relevante; ejemplos de estas situaciones pueden encontrarse en la economía japonesa durante los �90 o en la reciente crisis que tuvo lugar en los Estados Unidos. Taylor (2000) concluye �es conveniente permitir que la política fiscal tenga su impacto contracíclico a través de los estabilizadores automáticos, la política monetaria (al menos en los Estados Unidos) ha sido efectiva en mantener en los últimos años el producto cerca del potencial��

Por su parte, la evidencia empírica tampoco es concluyente con respecto a la efectividad de la política fiscal. Estudios de tipo econométrico determinan que si bien hay un efecto sobre el PBI en el corto plazo, el mismo es temporario y que tiende a disiparse en el tiempo (Blanchard y Perotti (1999)). Tampoco hay consenso acerca del tamaño del impacto, el tiempo y los mecanismos a través de los cuales operan los mismos.

Sin embargo, gran parte de la literatura a la que se hizo mención con anterioridad se ha focalizado en economías desarrolladas, particularmente en el caso de Estados Unidos. El caso Argentino es diferente, al menos en dos factores. Primero, el papel del Estado en la economía es activo, la �dominancia fiscal� ha transformado a la política fiscal por momentos en la única variable de ajuste de la economía. Segundo, la política monetaria no ha mostrado efectividad debido en parte al escaso desarrollo del sistema financiero del país52.

En un trabajo de investigación, en donde se analiza el impacto de shocks fiscales y monetarios sobre variables económicas de Argentina, Rezk e Irace (2008) encuentran que las innovaciones fiscales sobre el producto son de corta duración, en particular postulan que si bien incrementos de gasto público inicialmente expanden el producto, en el mediano plazo esta situación es revertida por lo cual se estaría en presencia de un �Crowding Out Real�.

En síntesis, a nivel teórico la efectividad de la política fiscal presenta serios inconvenientes desde un aspecto puramente normativo, mientras que la evidencia empírica tampoco parece demostrar la utilidad de esta herramienta en su función estabilizadora.

52 Idem nota 2.

2.3.2.2 Los resultados fiscales en un contexto histórico

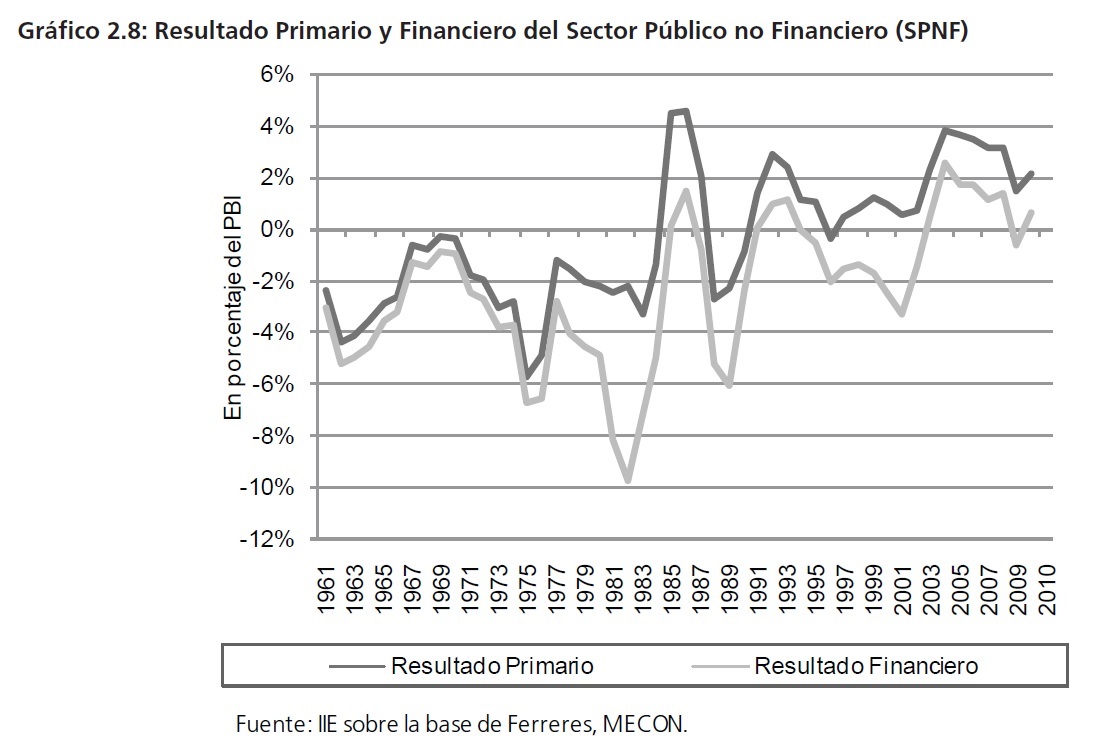

En este apartado se analiza el comportamiento del Sector Público Nacional no Financiero53 en un contexto de largo plazo. En el Gráfico 2.8 se muestran los resultados54 entre 1961 y 2010, en relación al PBI.

En general, en el periodo que abarca veinticinco años desde 1960-1985 sólo se obtuvieron resultados primarios negativos. La disciplina fiscal no fue en esos años un objetivo de política, pese a que en ciertos periodos se observaba una tendencia hacia el equilibrio, como por ejemplo durante el lustro 1963-68 presionado por el buen desempeño económico que vivió el país hasta 1973.

Otra característica fundamental que muestra esta serie de largo plazo es el alejamiento entre las cuentas primarias y financieras. Esto se hace más evidente entre finales de la década de los ´70 y principios de los ´80. El masivo �ujo de capitales que se originó a raíz de la crisis del petróleo en 1973 ejerció una gran presión sobre el endeudamiento público en las economías emergentes. Sin embargo, el aumento repentino de las tasas de interés internacionales (liderado por la Reserva Federal de EE.UU.) frenó la a�uencia de capitales y llevó el déficit financiero a niveles cercanos al 10% del PBI en 1982.

Esta tendencia deficitaria solo se revirtió a principios de la década de los ´90. No obstante vale la pena aclarar que el resultado fiscal fue en cierto modo aparente, ya que se incluyeron maniobras de �contabilización creativa� tales como el computo de ingresos de capital al proceso de privatización o la omisión del registro de pagos realizados vía entrega de bonos públicos (Teijeiro, 2001).

También el proceso de descentralización de gastos delegados a las provincias, particularmente en el caso de la Educación, contribuyó al mejoramiento fiscal de la Nación. A pesar de esta mejora en el indicador primario no se logró revertir el resultado financiero que sólo logró saldos positivos con algún grado de estabilidad entre 2003 y 2010. Tanto el proceso de reestructuración de la deuda en el 2005 y en el 2010, como el buen desempeño económico contribuyeron a esta mejora.

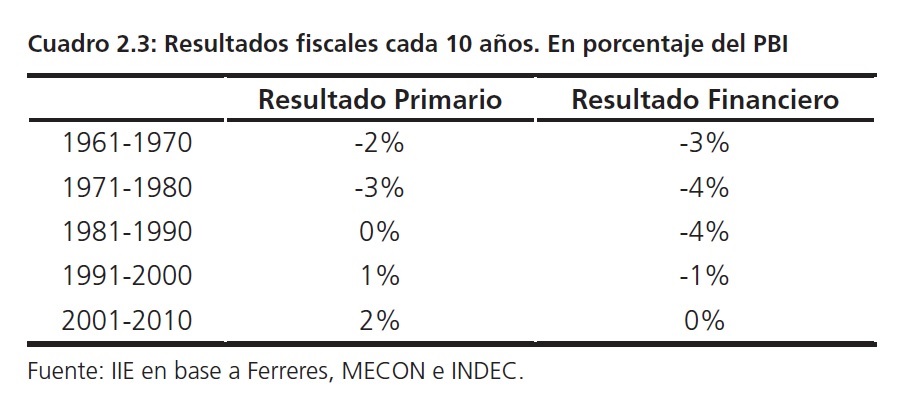

El Cuadro 2.3, agrupa las cuentas fiscales en períodos de diez años; si bien se observa una clara

53 El sector público no financiero comprende al Gobierno Nacional y a los gobiernos provinciales y municipales y de la Ciudad Autónoma de Buenos Aires, incluidos la administración central, ministerios, secretarías y sus reparticiones descentralizadas y autárquicas y demás entes. No incorpora a las instituciones financieras del gobierno (bancos oficiales).

54 El resultado primario se define como la diferencia entre los ingresos totales y los gastos primarios. Adicionalmente, el resultado financiero tiene en cuenta los pagos de interés de la deuda del sector público.

tendencia hacia el equilibrio fiscal, éste sólo se ha logrado con algún grado de estabilidad en la última década. Severas crisis se han sucedido entre 1961 y 2010 y en general las cuentas públicas no han sido equilibradas. Esta realidad de los datos parece re�ejar la costosa experiencia adquirida a lo largo de los años sobre la importancia de este indicador en el equilibrio macroeconómico.

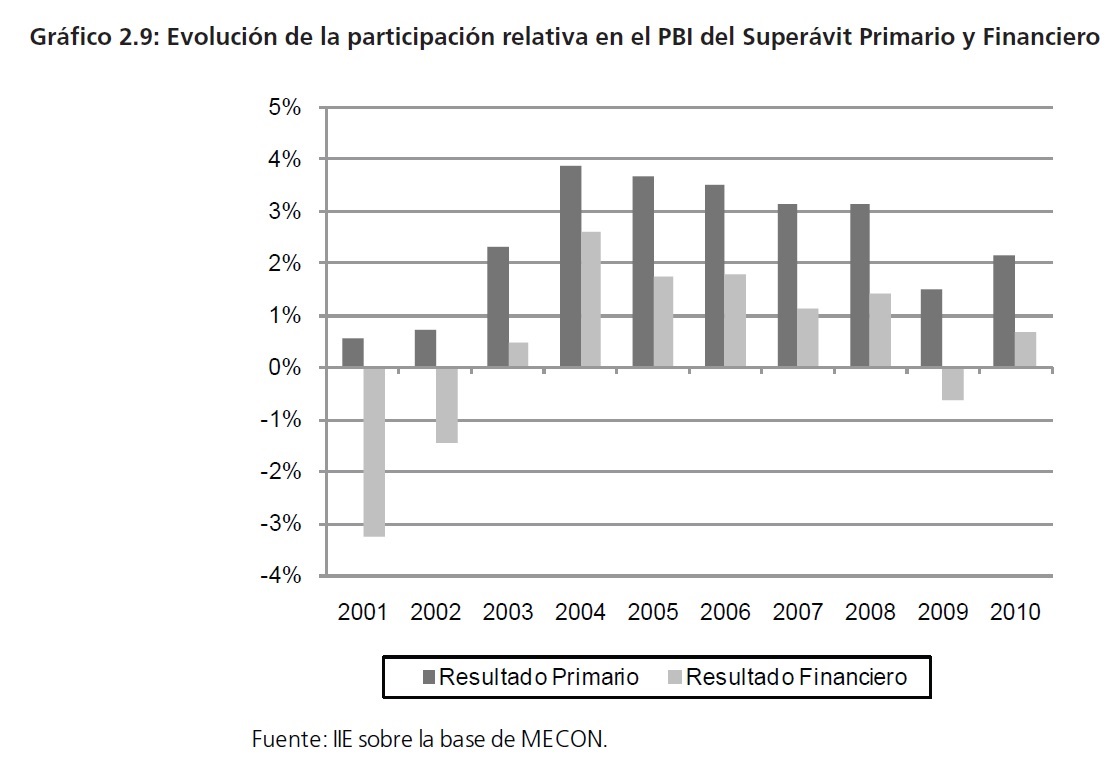

Por esta razón, se prosigue con el análisis del comportamiento de las cuentas para el periodo 2001-2010 para estudiar las fortalezas y debilidades de este proceso hacia el equilibrio fiscal (ver Gráfico 2.9).

Desde la salida de la recesión, se observa en los años 2003-2004 un mejoramiento en los resultados de las cuentas públicas. Esto es así gracias a un aumento sostenido en el nivel de actividad, con el consecuente aumento en los ingresos corrientes. Asimismo, se ha podido alcanzar un superávit primario durante todo el período 2001-2010. También se ha logrado un resultado financiero positivo a partir de 2003 y con la única excepción del año 2009 en donde la caída del nivel de actividad y los compromisos fiscales llevaron a un déficit del 0,6% del PBI.

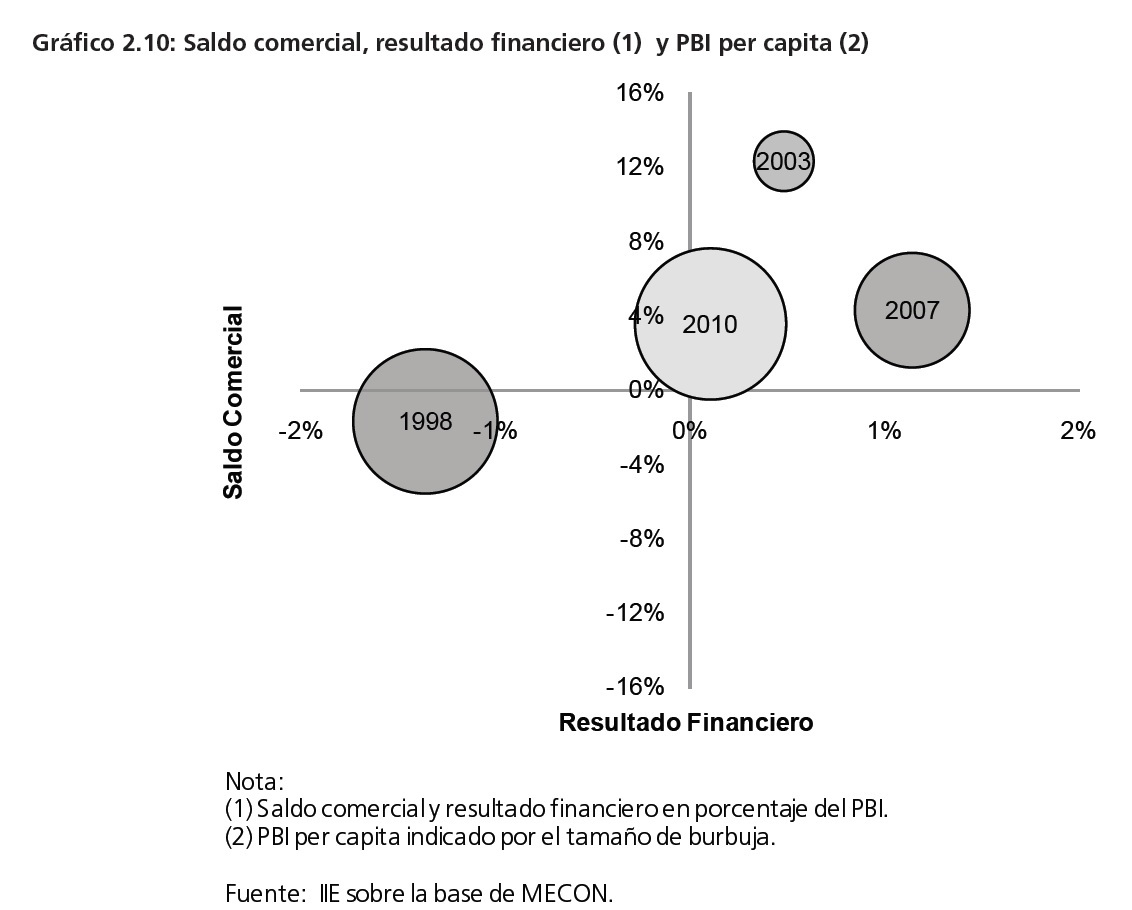

La importancia de mantener estos resultados positivos reside en el hecho de que permite absorber de forma genuina, es decir, sin generar presiones in�acionarias, los constantes resultados positivos del balance comercial55. No obstante, se evidencia una tendencia decreciente tanto en el superávit primario como en el resultado financiero (ver Gráfico 2.10).

55 En el Capítulo 1, se hace referencia a los esfuerzos que implica para el BCRA mantener el tipo de cambio en niveles competitivos.

Tal como se observa, en 1998 el producto per cápita era prácticamente el mismo que en la actualidad, cercano a los 8.500 dólares, y pese a esto, estaba claro que existían desequilibrios macroeconómicos subyacentes. La devaluación en 2002 llevó el PBI per cápita en 2003 a menos del 40% de lo que era en 1998, sin embargo un año después de la medida económica ya se había logrado un fuerte superávit comercial y un resultado financiero positivo.

Si bien el crecimiento económico puede explicar la tendencia hacia el equilibrio de la balanza comercial, ya que mayores niveles de producción demandan un mayor nivel de importaciones (particularmente de bienes intermedios y de capital), no justifica la �tendencia al déficit fiscal� de la economía argentina; tanto aspectos coyunturales como estructurales in�uyen en esto y los desajustes que esto provoca necesariamente llevan hacia dolorosas correcciones.

2.3.2.3 Balance Estructural

En el análisis de la política fiscal en el largo plazo se pueden llevar a cabo dos tipos de estudios. Por un lado, se puede estudiar el comportamiento de las cuentas públicas a través de sus valores observados como se hizo en el punto anterior. Sin embargo, desde una perspectiva de largo plazo pierde relevancia el desempeño fiscal en un determinado momento de tiempo ya que la economía sufre efectos tanto de largo como de corto plazo. Un resultado fiscal positivo puede ser únicamente consecuencia de una expansión del producto por encima del potencial, presionando así a la recaudación y a la mejora fiscal Sin embargo, existen fuerzas que llevarán a la economía a su nivel de producción potencial y conducirán el resultado fiscal hacia la baja. Es por esto que en este apartado se hace hincapié en la idea de balance estructural, el cual estima los ingresos fiscales que se obtendrían independientemente de la fase del ciclo en la que se encuentre la economía, sea esta positiva o negativa. Esto implica conocer los ingresos fiscales que se recaudarían si la economía creciera de acuerdo con su tendencia, lo que significa ajustar los ingresos de acuerdo a una medida que re�eje la diferencia entre el PBI efectivo y el PBI potencial.

Para obtener el Balance Estructural se hace necesario contar con una estimación del Producto Potencial. En general se lo define como una medida del nivel de producción sostenible en el tiempo, en el cuál la intensidad de utilización de recursos no incrementa, ni reduce, las presiones in�acionarias (Congressional Budget Office, 2004). En otras palabras, representa una economía ni muy recalentada, ni muy fría, sólo en la posición correcta (Taylor, 2000). Sintéticamente, el producto potencial resume la idea del producto de pleno empleo.

Varias conclusiones se pueden extraer del análisis de producto potencial. En primera instancia, es alta la variabilidad de la producción en torno a su tendencia, en general el GAP va alternando signos positivos seguidos por caídas en el nivel de actividad que desembocan en valores negativos de la brecha. Otra característica es que estas desviaciones en todos los casos son significativas y en algunos casos han llegado a superar el 10% del Producto como el caso de la mega crisis del 2001 y la devaluación posterior que redujo el PBI observado en un 10,9% en el 2002. Por último, se ha reducido desde 2003 hasta la actualidad la amplitud de estas desviaciones, de un promedio de desviaciones para el periodo 1993-2002 de un 3,8% a una de 2,1% para el periodo 2003-2010.

En este marco se analiza el desempeño estructural del comportamiento del Sector Público Nacional no Financiero para el periodo 1993-2010. Para ello y siguiendo la metodología del FMI y de la OCDE, se desagrega el superávit primario fiscal en dos componentes, el primero de ellos denominado cíclico el cual depende de la fase por el cual transite la economía en ese momento, y otro componente denominado estructural que está relacionado con factores de largo plazo y muestra el valor de las cuentas públicas si la economía se encontrase en el nivel de producto potencial (Ver Anexo A2.1).

En general, el resultado primario estructural ha sido positivo en gran parte del periodo analizado.

Sin embargo, es posible observar tres tendencias bien marcadas en el comportamiento de este indicador. En una primera etapa que abarca desde 1993 hasta 1996, la tendencia del superávit primario fue negativa, de hecho en 1996 el mismo alcanzó un valor de -0,81% del PBI. Este deterioro en las cuentas públicas en la primera etapa de la convertibilidad fue resultado de la falta de disciplina fiscal en esos años. Además como se comentó anteriormente, se recurrió sistemáticamente a maniobras contables que ocultaron el verdadero estado de las cuentas con lo cual la situación sería sustancialmente peor si se tuviera en cuenta esta corrección de las cuentas.

El segundo periodo de la convertibilidad se destacó por un mayor compromiso con el equilibrio de las cuentas públicas, lo que se tradujo en una mejora en el indicador el cual se mantuvo estable y positivo en torno al 1% del PBI. No obstante, no se lograron mejores resultados debido a la alta participación de gastos de personal en el contexto de una economía dolarizada y relacionado con lo anterior, el contexto macroeconómico recesivo no impulsó la recaudación, con lo que se hizo doblemente dificultoso el balance fiscal. Después de la crisis múltiple que experimento la economía argentina en 2001, las leyes constitucionales de ordenamiento fiscal, la re-introducción de impuestos como los derechos a las exportaciones (retenciones) y la enorme recuperación del PBI consolidaron un crecimiento en el resultado fiscal primario. Esta recuperación llegó a significar, en términos estructurales, un 3,85% del PBI en 2004.

A partir de 2004 la tendencia comienza nuevamente a ser negativa. El creciente desmanejo fiscal traducido en altas tasas de crecimiento interanual del gasto público condujo hacia la baja el resultado primario. Particularmente, el año 2009 evidenció una caída importante del superávit alcanzando valores cercanos al 1% del PBI. Además, a pesar del fuerte crecimiento del 2010 y particularmente del buen desempeño de algunos tributos56, esto no logró plasmarse en mejoras significativas del indicador fiscal estructural que mantuvo el nivel del año anterior pero si se evidenció una mejora en el resultado primario observado que alcanzó 2,07% del PBI potencial.

56 Ver aspectos fiscales en el Capítulo 1.

También vale la pena destacar el proceso por el cual los ingresos fiscales han ido alterando su composición con una mayor participación de las Rentas de la Propiedad57, llegando a implicar en 2008, 8.284 millones de pesos, en 2009 aproximadamente 15.749 millones de pesos y ubicándose por encima de los $32.000 millones de ingresos corrientes en 2010. La participación creciente de estos ingresos ha significado un alivio fiscal, no obstante la periodicidad de estos ingresos esta puesta en duda, ya que en el caso de las Utilidades transferidas por el Banco Central en 2009 constituyeron solo ganancias contables resultado de la devaluación nominal de la moneda y de la apreciación de los Títulos Públicos en su cartera. De cara al futuro, la necesidad de sustituir estas fuentes de recursos es evidente y de su solución depende en gran medida la �exibilidad y el sostenimiento de las altas tasas de crecimiento del gasto público evidenciadas.

Recuadro 2.1: Situación fiscal en LatinoaméricaEn el trabajo titulado �Fiscal Policy in Latin America: Countercyclical and Sustainable at Last�,

elaborado por la OCDE, se presentan estimaciones de los balances estructurales de distintas economías latinoamericanas. Adicionalmente el trabajo explora el grado de ciclicidad de la política fiscal local. El objetivo final del mismo es analizar la situación presupuestaria de la región y determinar si la efectivamente muestra la solidez fiscal que no ha sabido exhibir en épocas anteriores.

Además del ajuste correspondiente por ciclicidad1, la metodología tradicional de la OCDE incluye la estimación del ciclo de los precios de los commodities por el fuerte impacto de estos últimos en las cuentas fiscales de la región. En el Gráfico 2.13 se observan los resultados obtenidos para un conjunto de países latinoamericanos seleccionados.

Como se desprende del gráfico anterior, la mayoría de las economías de la región mostraron durante 2009 balances fiscales equilibrados, incluso en algunos casos se lograron resultados superavitarios. Un aspecto a tener en cuenta es la importancia tanto del ciclo económico como de los precios de los commodities en los resultados fiscales primarios en algunos países, particularmente en la Argentina y en Uruguay. De hecho, las estimaciones de la OCDE respecto a Argentina difieren de las expuestas a lo largo de este capítulo debido a la inclusión de los precios de los commodities en los cálculos. Por su parte, ambos países presentan una fuerte prociclicidad en el gasto explicada en parte por la crisis experimentada durante 2002, en donde la necesidad de política fiscal fue mayor a consecuencia de la falta de acceso al financiamiento internacional. Además, la tendencia del superávit tanto observado como ajustado es decreciente en casi todos los países en línea con los resultados obtenidos para Argentina en este trabajo.

Como conclusión, el análisis de las economías latinoamericanas confirma la mejor posición fiscal no solo en términos primarios sino además en términos de sustentabilidad de la deuda, aunque plantea el desafío de reducir la dependencia en el gasto en la región de cara al futuro.

2.3.2.4 Comportamiento del Gasto Público

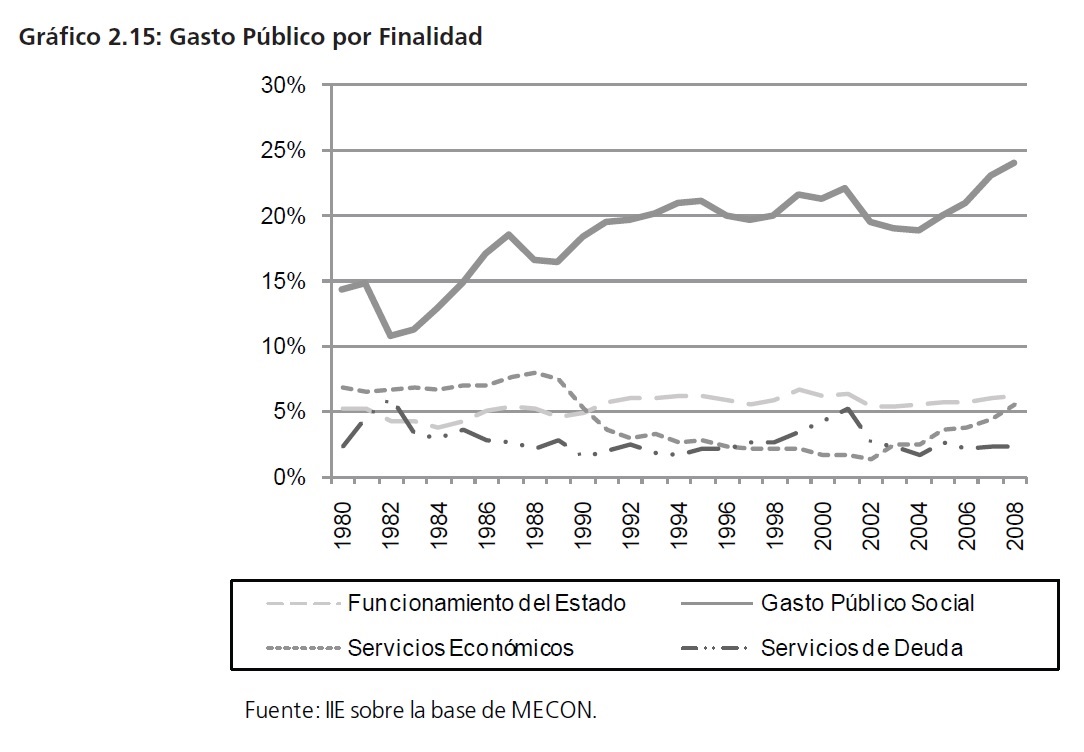

A grandes rasgos, el balance fiscal del Sector Público ha sido deficitario, la multiplicidad de funciones que ha ido asumiendo a través del tiempo en general no las ha podido delegar en otras instituciones. En particular, desde una visión puramente económica, por mayor eficiencia que presente el Estado en la prestación de servicios necesita de impuestos para financiarse, y dada la estructura tributaria argentina esto se traduce en distorsiones y mal asignación de recursos. En estl apartado se analizará el desempeño del gasto para el periodo que abarca desde 1980 hasta 2008 (ver Gráfico 2.14).

Como principal aspecto se puede mencionar el hecho de que el Gasto Público Consolidado ha aumentado su participación en el producto en los últimos 30 años, particularmente este proceso se ha profundizado en los últimos 5 años habiendo alcanzado el 38,4% del PBI. Un punto importante a destacar es el elevado crecimiento que muestra el gasto tanto en a nivel municipal, provincial como nacional, en el último periodo que abarca desde 2003 hasta 2008.

Por otro lado, los responsables de la ejecución de los gastos han variado respecto al nivel de gobierno. Como se mencionó en su momento, en el marco del proceso de reforma del Estado iniciado en los �90 se transfirieron responsabilidades presupuestarias de la Nación a las Provincias, impactando en la disminución relativa del gasto nacional y el consiguiente aumento en el gasto de las provincias. Este último más que compenso la disminución en la Nación, es por esto que el gasto total no sólo no cayó sino que incluso en algunos periodos aumentó (1991-95).

El componente más dinámico del gasto es el Gasto Público Social, manifestando una tendencia netamente creciente en los últimos treinta años. De hecho entre 1980 y 2008 aumentó un 66% demostrando la creciente preponderancia del mismo en el total. Por otro lado, las erogaciones destinadas al funcionamiento del estado han permanecido más o menos constantes en alrededor del 5,5% del PBI.

En cuanto al gasto destinado a Servicios Económicos se pueden mencionar tres etapas bien delimitadas. Durante la mayor parte de los �80, este rubro fue el segundo en orden de importancia representando un 7% del PBI. En cambio, para la década de los �90 se observa una disminución abrupta en el mismo llegando al 2,9%, enmarcado en un contexto de diminución de la participación del Estado (particularmente en el área de prestación de servicios por una elevada tasa de privatización). Por último, después de la mega crisis económica argentina en el 2001 se observa una reversión en esta tendencia y el Estado comenzó a tener una mayor participación en los servicios económicos, en particular en el 2008 se supera la línea de 5% del PBI.

Con respecto a los servicios de deuda, se evidencian dos picos o saltos. El aumento repentino de las tasas de interés internacionales generó una presión elevada en el pago de intereses en 1982 que desembocó en una crisis de deuda no sólo en Argentina sino en el resto de Latinoamérica.

En cambio, la elevada participación de gasto en servicios de deuda en el 2001 se debe más que nada a la devaluación experimentada (los servicios de deuda estaban denominados en dólares) y a la abrupta caída del producto en el marco de la más dura crisis que experimentó la Argentina en los últimos años.

2.3.2.5 Correlación entre Gasto Público y PBI

En el contexto de un gasto público con preponderancia en la actividad económica surge el interrogante del efecto fiscal de esta variable en el producto. En esta sección se analiza el grado de correlación entre el gasto y el PBI.

Desde el punto de vista económico, la correlación da una idea de relación (positiva o negativa) entre dos variables y de la fortaleza (fuerte o débil) de la misma. Cuando la correlación entre dos variables es positiva (negativa) se dice que entre ambas existe una relación de prociclicidad (contraciclicidad). Si la relación es muy débil, esta se define como acíclica58.

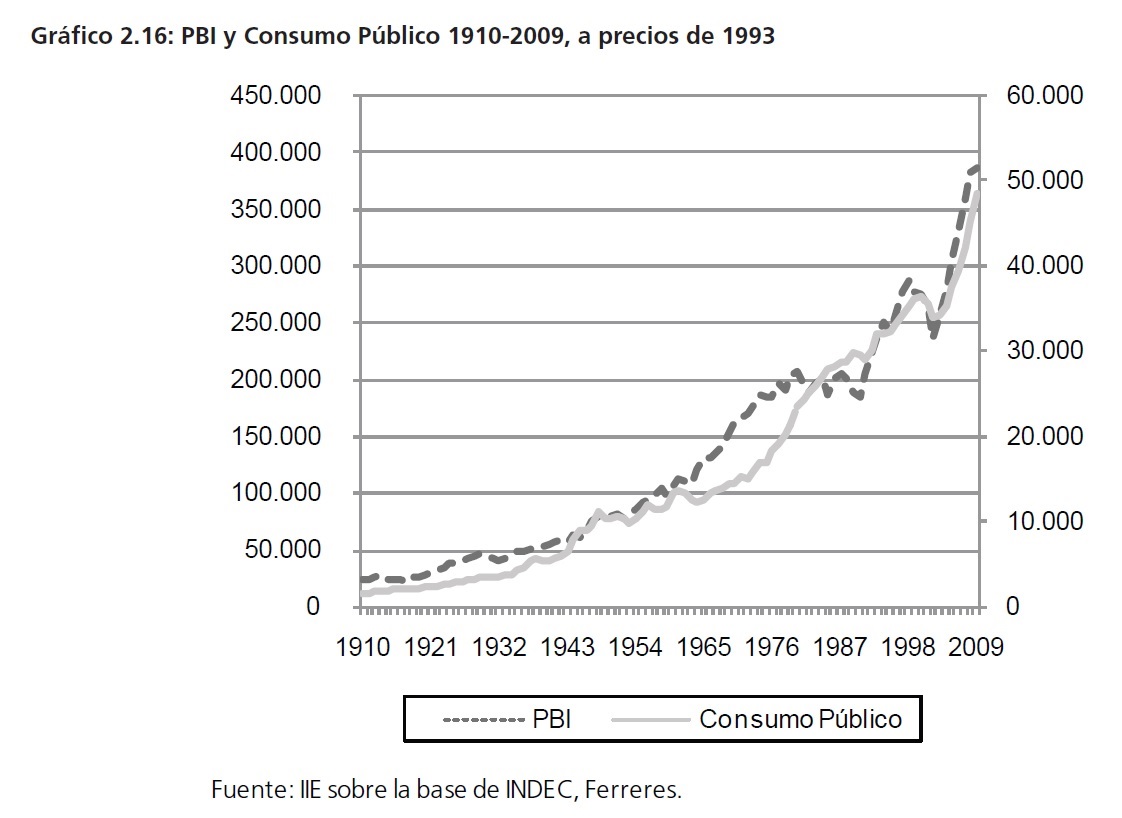

En el largo plazo, la dificultad de contar con una serie homogénea de datos representativa del Gasto Público Consolidado no permite la comparación entre este componente y el producto bruto. Tanto la baja calidad de las estadísticas nacionales, como los numerosos cambios en la denominación nominal de la moneda hacen compleja esta tarea. Es por esto que se ha utilizado como proxy del comportamiento del ente Público la cuenta Consumo Público, del Sistema de Cuentas Nacionales. A continuación se muestra la relación entre ambos.

58 Para una definición más rigurosa ver Anexo A2.1.3

Como se puede observar, la tendencia de amabas series es prácticamente la misma. La similitud es considerable en el periodo que abarca 1910-1960. Posteriormente, hasta 1990 el camino de ambas fue divergente, si bien se mantuvo la tendencia, la tasa de crecimiento del PBI fue mayor que la del consumo público. Sin embargo, un hecho a destacar es que en el periodo que abarca 1974-1989 el PBI sufrió un estancamiento mientras que no fue así por parte del consumo público. Esto podría ser indicador de una política fiscal impulsando el nivel de actividad aunque con escasos resultados. En el último periodo que va desde 1990 hasta 2009, el comportamiento de ambos indicadores es semejante.

Por otra parte, para el periodo que va desde 1964 a 2009, se puede contar con datos del Sector Público Argentino Consolidado59. En el Gráfico 2.17 se muestran los resultados obtenidos.

59 Publicado por el Ministerio de Economía y Finanzas Públicas de la Nación en la Cuenta Ejecución del Sector Público Argentino, Cuenta Ahorro- Inversión Financiamiento que abarca el periodo de 1964-2004. Para los años restantes, se completaron los datos siguiendo a Allub y Mohaded (2008) en donde utilizan la misma metodología que el trabajo del MECON, utilizando la Cuenta del Sector Público Nacional y realizando correcciones para que represente al Sector Público Argentino. La misma técnica, se usó en este trabajo para los años 2008 y 2009.

Nuevamente se pueden delinear las mismas conclusiones respecto al comportamiento de las series. Los Gastos Totales representan en promedio un 25% del PBI, sin embargo esta relación varía en el tiempo. Particularmente en la década de los noventa, mientras que el producto en general creció, el gasto público se mantuvo constante debido al esfuerzo sistemático por balancear las cuentas fiscales. A partir de la caída pronunciada a fines de 2001 y principios de 2002, ambos indicadores han evidenciado un repunte en sus tasas de crecimiento.

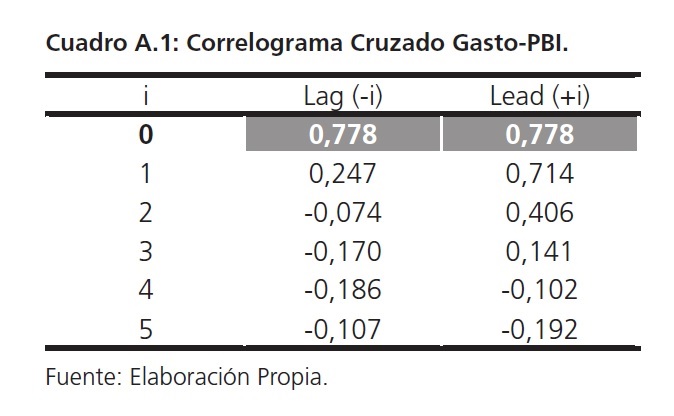

Finalmente, en este apartado se realiza un análisis de la relación entre Gasto Público Argentino y el PBI mediante el estudio de correlaciones dinámicas entre las variables entre 1964-2009 (ver Gráfico 2.18).

Los resultados obtenidos muestran que el Gasto Público Consolidado es fuertemente procíclico y contemporáneo. Esto está en concordancia con el resultado obtenido por Zubimendi, Rojas y Zilio(2009), sin embargo no coincide con los hallazgos de Kydland y Zarazaga (2007) en donde muestran que el Consumo Público es acíclico.

Esta estrecha relación, a la que se ha hecho referencia en este capítulo, es consecuencia de la discrecionalidad del Gasto Público argentino. El exceso de recursos que implica un mayor nivel de actividad otorga la posibilidad de expandir el gasto, sin embargo la contracara dolorosa ocurre ante una caída del producto. Esta volatilidad de las cuentas públicas no solo no permite la posibilidad del uso de la política fiscal contracíclica sino que además incrementa la variabilidad del producto.

2.3.3 La In�ación

A mediados del siglo pasado se desarrolló la hipótesis conocida generalmente como la curva de Phillips. Esta herramienta de corte �keynesiano�60, fuertemente difundida entre los economistas de posguerra (tales como Solow y Samuelson), establecía que existía una relación inversa entre la tasa de in�ación y el nivel de desempleo, y cediendo rigurosidad, una relación directa entre la in�ación y el crecimiento de la economía61. Más aún, algunos trabajos empíricos afirmaban que en los períodos de auge la tasa de crecimiento del nivel de precios asociada a un nivel determinado de desocupación es mayor al correspondiente a la fase descendente del ciclo (Blanco 2004).

Sin embargo, a fines de la década de los �60 la hipótesis de la curva de Phillips sería cuestionada, y casi de manera simultánea, tanto por sus sustentos teóricos como por su capacidad explicativa de la realidad subyacente. En las economías avanzadas, se registraban de manera simultánea altas tasas de desempleo y altas tasas de in�ación.

Desde el enfoque monetarista, autores tales como Phelps (1967 y 1968) y Friedman (1968 y 1975) cuestionaron la validez de la curva de Phillips en el largo plazo, otorgándole consistencia a la misma sólo en períodos de corto plazo.

Más duras aún fueron las críticas realizadas por un grupo de economistas adherentes a la hipótesis de las expectativas racionales, tales como Lucas (jr.) y Rapping (1969), Lucas (1973), Sargent (1973) y Sargent y Wallace (1973, 1975 y 1976). La argumentación de los �nuevos clásicos� negaba la existencia de la curva de Phillips aún en el corto plazo.

Si bien no constituye el foco de nuestro análisis vale aclarar las implicaciones de política que se sostienen en estos desarrollos teóricos. Para aquellos seguidores de la hipótesis de la curva de Phillips, políticas activas dirigidas a disminuir los niveles de desocupación eran consistentes con procesos in�acionarios. No obstante, para los monetaristas las medidas in�acionarias de estímulo sólo tendrían un efecto de corta duración, mientras que para los �nuevos clásicos� las medidas activas carecen de posibilidad de lograr reducciones en la tasa de desempleo.

A pesar de que en el presente trabajo no se pone en tela de juicio la existencia de la Curva de Phillips para la economía argentina, el desarrollo posterior está más en línea con las teorías de Ciclo Real a las cuales se hizo referencia al inicio del capítulo.

A continuación se efectúa una descripción de la in�ación durante los últimos 100 años, tomando como variable proxy la variación interanual del Índice de Precios al Consumidor (IPC). Este análisis se realizará por etapas debido a la gran volatilidad y a los valores extremos que presenta dicha variable en Argentina.

60 Por �keynesiano� se entiende a los desarrollos más precisamente ubicados dentro de la síntesis neoclásica.

61 Al menos esa fue la manera en que los hacedores de política la llevaron a la práctica.

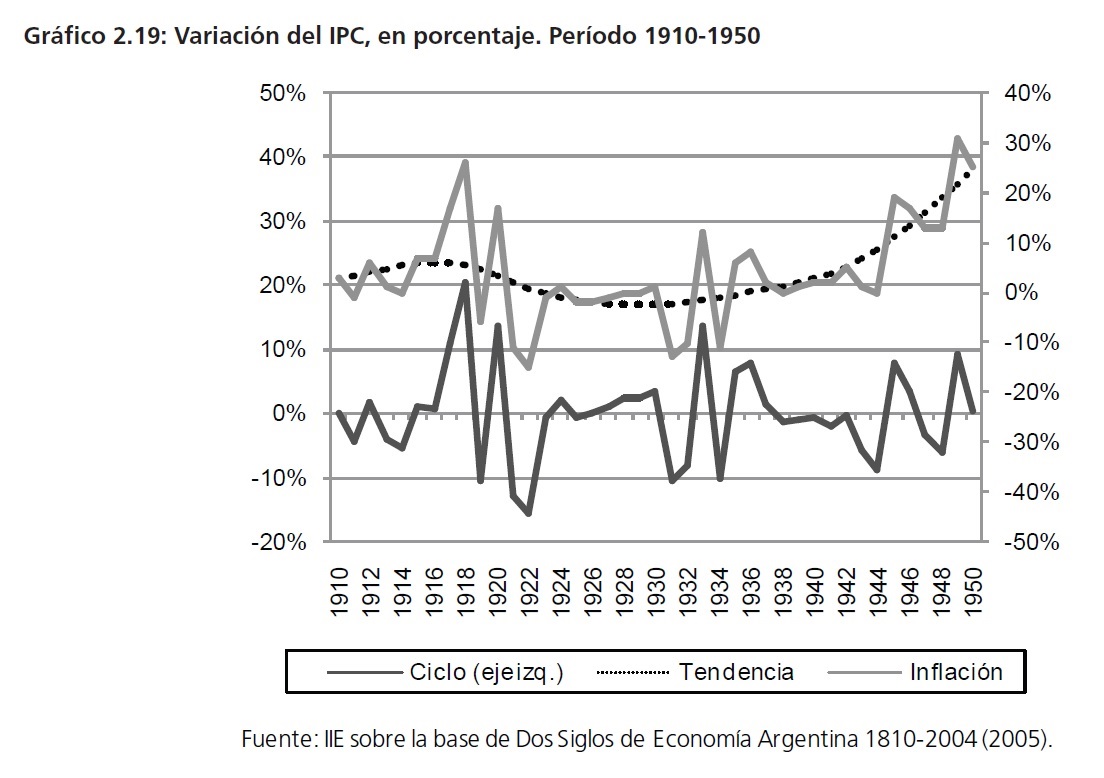

El Gráfico 2.19 muestra el comportamiento de la in�ación entre 1910 y 1950. En todo este período la variación promedio anual del IPC fue del 4,15% y ningún año registró una in�ación mayor al 30% (excepto por 1949 que se registró un valor del 30%). Tal como señala la línea de tendencia, a partir de 1930 se observa un progresivo aumento de la in�ación.

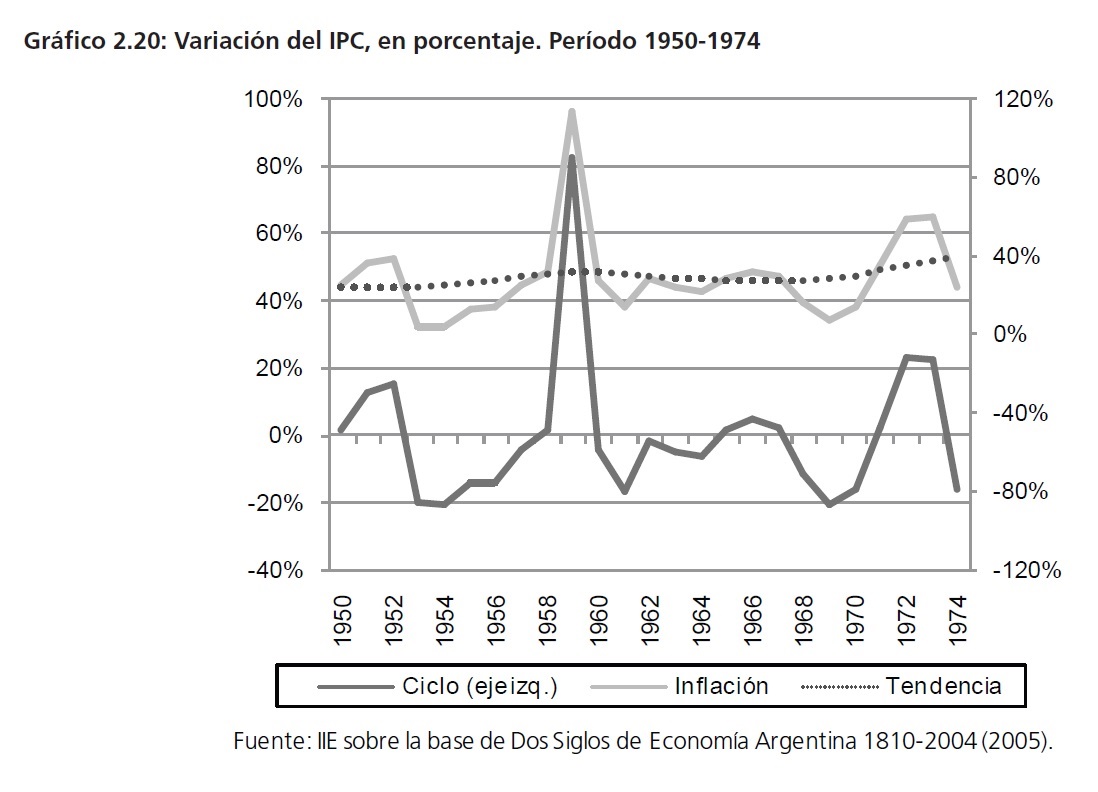

Entre 1950 y1974, la in�ación anual se situó en un 30% promedio, marcando un nuevo piso tal como puede verse en el Gráfico 2.20 Además, debe señalarse que en 1959 el aumento del índice de precios superó el 80%. La tendencia durante este período fue levemente ascendente y en ningún año se registró de�ación.

A partir 1975, el país fue testigo de un severo espiral in�acionario: en el período 1975-1988 la in�ación promedio anual fue mayor al 200% con un piso cercano al 100% (ver Gráfico 2.21). Además, en 1984 y 1985, se registraron aumentos del índice de precios por encima del 600% anual.

Tras caer por debajo del 100% anual en 1986, la in�ación se desestabilizaría en los años posteriores, alcanzando los mayores valores en la historia argentina. El Gráfico 2.22 muestra los años correspondientes al período hiper-in�acionario, donde el incremento anual de los precios superaría los 3.000 puntos.

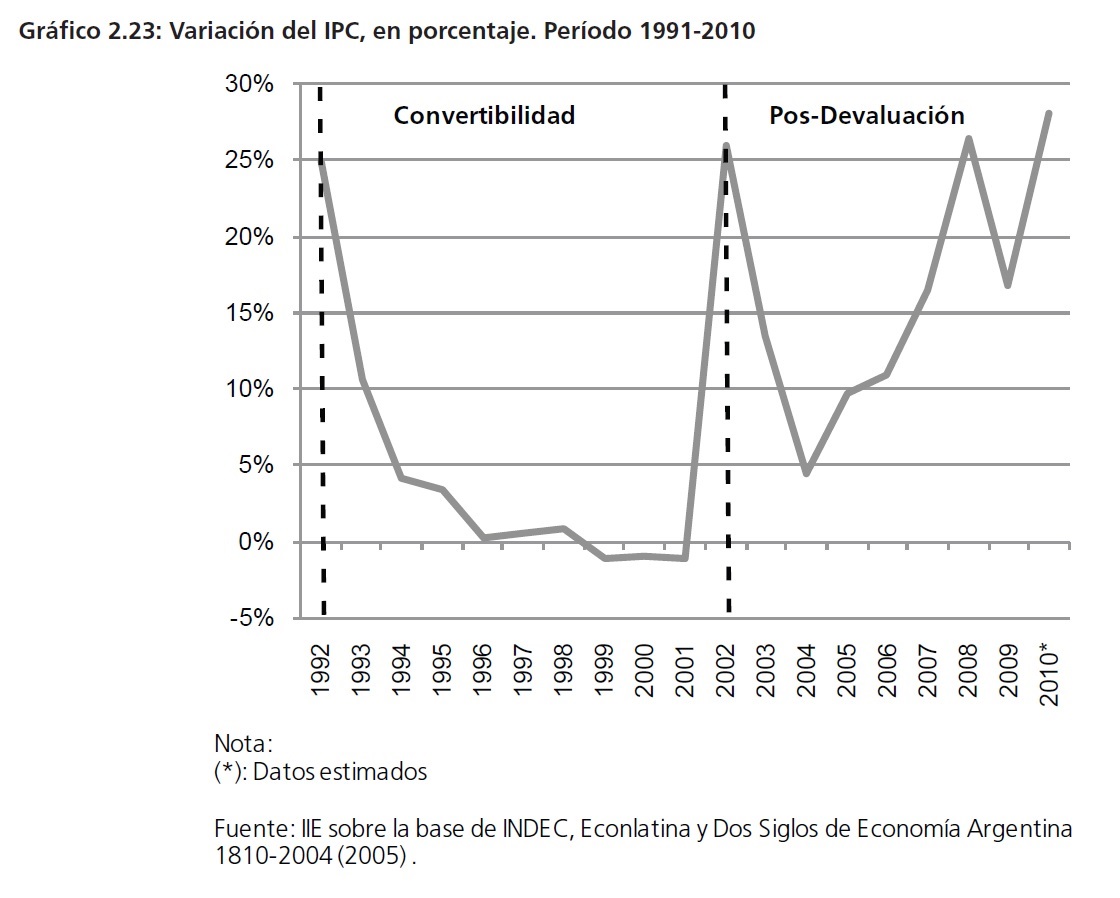

Finalmente, en el Gráfico 2.23 se analiza el período que abarca desde el inicio de la Convertibilidad hasta el presente. Es notable el vertical descenso de la in�ación a partir de la adopción del peso convertible, así como también lo es el aumento de los precios pos-devaluación. Entre 1992 y 2002 la in�ación promedio anual fue del 4,2%, mientras entre los años 2003 y 2010 dicho valor se ubica cercano al 17%.

Del análisis previo puede entenderse que a lo largo del último siglo, los períodos con estabilidad de precios han sido la excepción y no la regla (ver Cuadro 2.4).

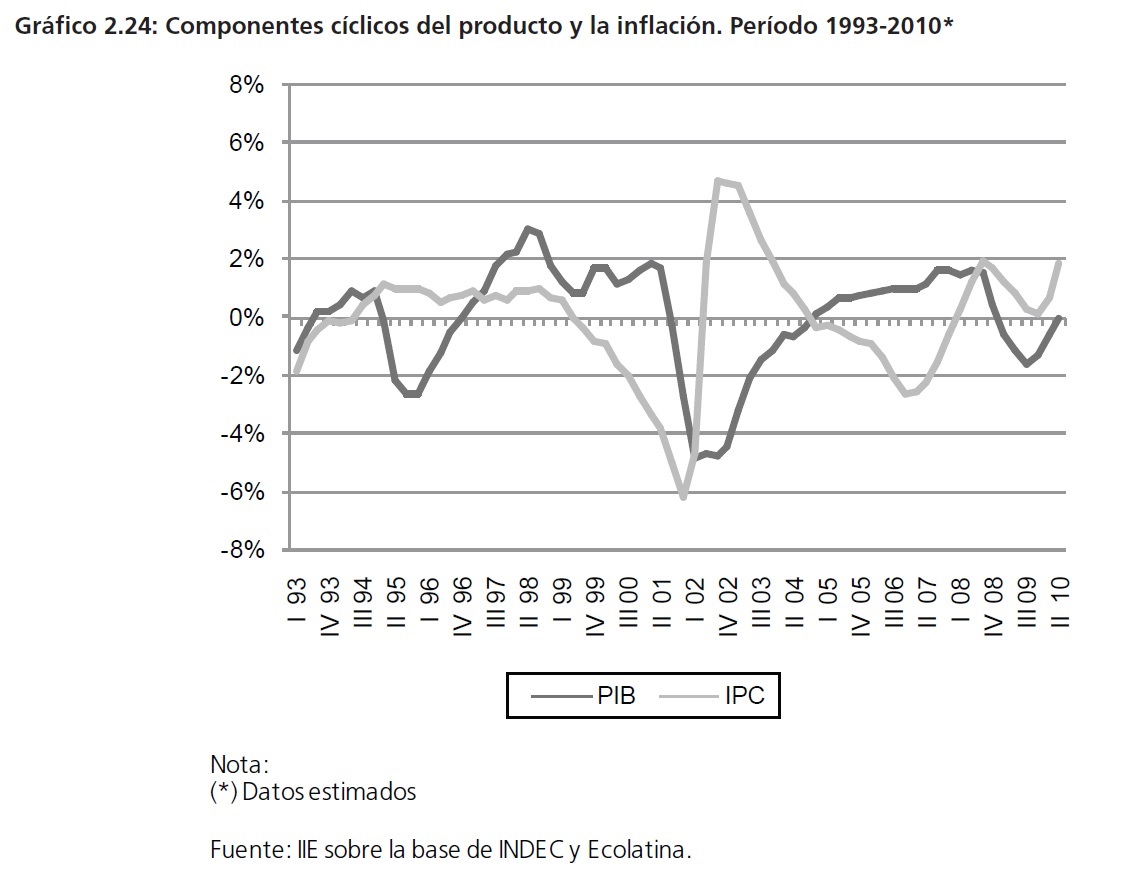

Por otra parte, en el Gráfico 2.24 se muestran los componentes cíclicos62 de las variaciones en el producto y en el índice de precios al consumidor, entre 1993 y 2010. Puede observarse que los ciclos de estas variables se cruzan a lo largo de todo el período analizado, a excepción de dos lapsos de tiempo: entre 1999 y 2001, donde la de�ación de precios coincide con una etapa recesiva de la economía, y entre 2008 y 2010 donde el aumento de los precios ha impulsado fuertemente el consumo reforzando el aumento de la demanda agregada63.

62 Para calcular el componente cíclico se aplicó el filtro Hodrick-Prescott sobre los logaritmos de las variables correspondientes.

63 Ver Capítulo 1.

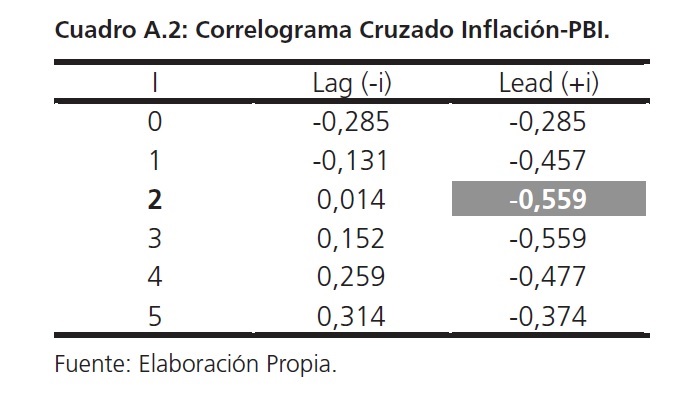

Mediante el cálculo de las correlaciones cruzadas entre estos componentes, no sólo resulta que la in�ación se muestra como una variable eminentemente contra-cíclica durante el período bajo estudio, sino que además las variaciones de los precios se anticipan en dos trimestres a las del producto64. En otras palabras, la in�ación in�uye de manera negativa en el crecimiento y no al revés.

Estos resultados son consistentes con los obtenidos por Kydland y Zarazaga (1997) quienes analizan los hechos estilizados para la economía argentina durante el período 1970-1995 concluyendo que la in�ación es una variable contra-cíclica pero con un rezago de dos períodos. En un análisis similar de Feal, Zubimendi, Rojas y Zilio (2009) para el período 1993-2007 demuestran que la in�ación es contra-cíclica y con un anticipo de dos períodos.

2.3.4 Términos de Intercambio

Para representar el poder adquisitivo de un país se suele utilizar a los términos de intercambio ya que representan el poder adquisitivo de las exportaciones en términos de importaciones, es decir, el ratio de acuerdo al cual los bienes de un país son cambiados por bienes del resto del mundo (precios de exportación relativos a precios de importación).

Tradicionalmente se ha postulado que términos de intercambio favorables a una economía estimulan el desarrollo y facilitan el camino hacia el crecimiento, a partir de la mayor capacidad de compra de importaciones que permiten elevados niveles de este indicador. Más allá de esto, este análisis es muy apresurado y deberían tenerse en cuenta algunas variables adicionales para analizar los posibles impactos sobre el crecimiento.

64 El comportamiento contra-cíclico de la in�ación se verifica también para el período 1910-2010, tal como se muestra en el Anexo A2.1.3.

En una primera instancia, a nivel teórico siguiendo a Williamson, Blattman y Hwang (2004) una mayor volatilidad de los términos de intercambio aumenta el riesgo asociado a la producción de los bienes domésticos, in�uyendo negativamente sobre la inversión y consecuentemente sobre el producto (agentes aversos al riesgo).

Otro punto interesante es el distinto efecto que provoca el aumento de precios de los bienes exportables en cada país a partir del distinto grado de institucionalidad. Si no se cuenta con una sólida estructura institucional, un shock positivo sobre el precio de un commodity exportable que provoque una entrada masiva de divisas apreciaría el tipo de cambio real, afectando negativamente a sectores productivos de bienes transables. Este es el denominado proceso de desindustrialización (Enfermedad Holandesa).

Lo ocurrido en Argentina en años recientes es un claro ejemplo de esto, donde se enfrentó una suba pronunciada en el precio internacional de la soja que se tradujo en un aumento de la producción nacional con una modificación en las participaciones relativas intra e intersectorialmente.

Una medida muy discutida en el país durante los últimos años como fueron los impuestos al comercio exterior, más específicamente las retenciones, ayudaron a atenuar el impacto nocivo sobre la industria de este fenómeno.

Por último un aspecto muy discutido en la literatura es la tesis de Prebisch-Singer. La misma postula una caída secular en los términos de intercambio de los países de la periferia (respecto de los del centro), que no permite una adecuada distribución de las ganancias del comercio re�ejada en niveles de crecimiento desparejos, potenciándose por una disminución del ahorro que se traduce en menores niveles de inversión. Países de la periferia, como Argentina, se verían afectados por este proceso.

Como se observa en el Gráfico 2.25, la variabilidad de los términos de intercambio es elevada.

Esto encuentra su correlato en la matriz productiva argentina volcada hacia los productos agropecuarios en donde las oscilaciones de sus precios han sido históricamente altas. Además, por tratarse de una economía relativamente pequeña a nivel mundial carece de capacidad de in�uir en la formación de los valores internacional. Por otro lado la tendencia de la serie ha sido creciente aunque esto estaría en contradicción con lo postulado por la tesis Prebisch-Singer, no obstante parece observarse un estancamiento en la misma a partir de 1900.

Otro punto interesante parece ser el hecho de que picos en los términos de intercambio parecen estar relacionados con buenas performances en el nivel de actividad del país, en particular se pueden destacar tres periodos de altos valores del indicador: 1946, 1973, 2008. Estos años hubo un buen desempeño económico, pero no se puede descartar que hayan sido periodos en donde se gestaron problemas que desembocarían en crisis posteriores (1949, 1975 y 2009 respectivamente65).

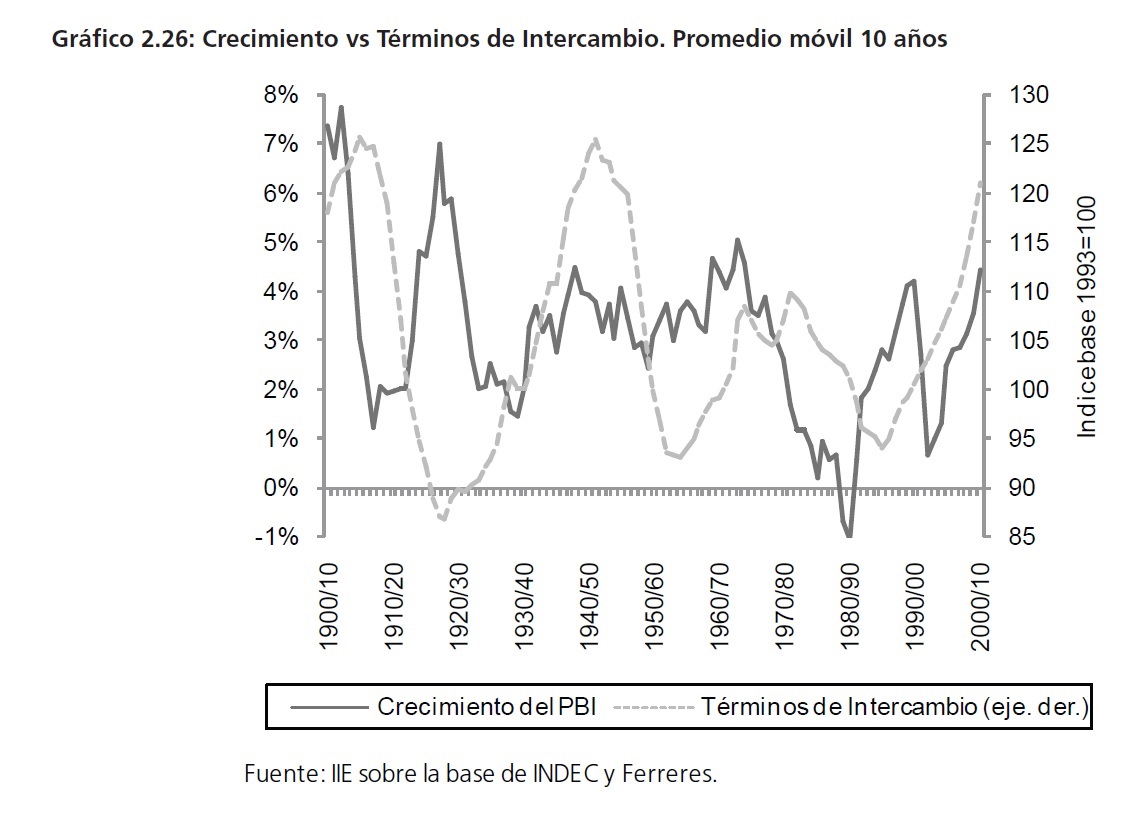

A continuación, en el Gráfico 2.26 se muestra la serie de los términos de intercambio junto con la tasa de crecimiento del producto.

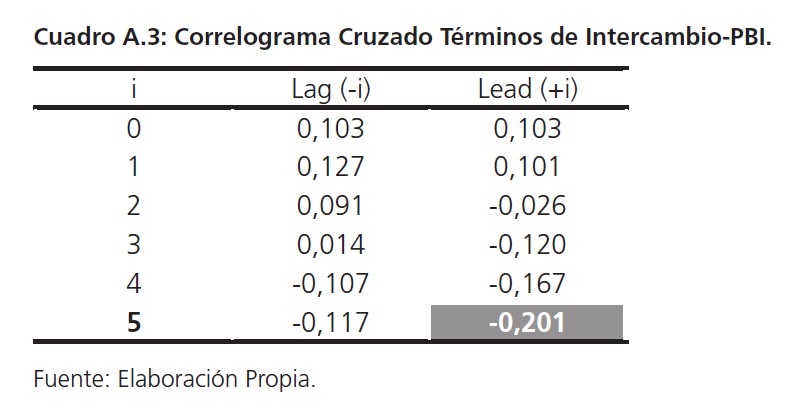

En el periodo que abarca desde 1910 hasta 2010, la relación entre los términos de intercambio y el crecimiento de la economía parece ser opuesta. Periodos de alto crecimiento, como en las dos primeras dos décadas del siglo XX, están relacionados con tendencias decrecientes de los términos de intercambio. Entre 1930 y 1970 poco puede decirse respecto a la relación entre ambas variables debido a que por aquellos el país emprendió una política de industrialización por sustitución de importaciones cerrando la economía ante la in�uencia de estímulos externos. De esta manera, y a lo largo de todo el periodo analizado, los ciclos de ambas series parece ser divergentes.

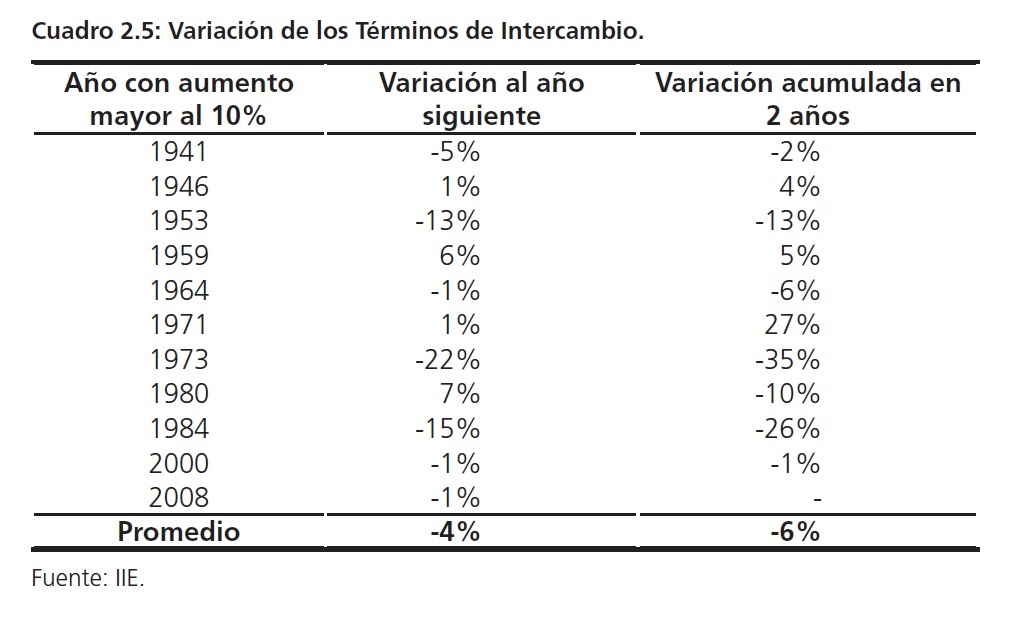

Por otro lado, los resultados de los test econométricos realizados confirman esta presunción gráfica ya que los Términos de Intercambio son débilmente contracíclicos y anticipan (lead) al producto en cinco periodos. Esto podría estar indicando la presencia de algún tipo de enfermedad Holandesa en donde el aumento del valor de las exportaciones ocasionan una entrada de divisas que terminan por apreciar el tipo de cambio y frenar el crecimiento del sector exportador tradicional y consiguientemente el producto. Una segunda explicación que se puede dar a este fenómeno es que periodos con buenos términos de intercambio han sido seguidos por abruptas caídas en los mismos como se observa en el Cuadro 2.5.

65 Ver Capítulo 9, Cuadro 9.5.

En promedio los años que siguieron a aumentos en los términos de intercambio mayores al 10% fueron testigos de caídas posteriores del 4% y del 6%, para el primero y el segundo año respectivamente. Esto indica que el efecto de buenos precios de los bienes exportables no sólo fue efímero, sino que además en un periodo relativamente corto esa ventaja de precios ya se había evaporado. Existen casos llamativos como en 1973 en donde un año después los términos de intercambio se desplomaron un 22% y en dos años la caída había sido del 35%.

La característica principal de los términos de intercambio, es decir su variabilidad, hace que no sean suficientes por si solos para explicar tanto procesos de crecimiento como procesos recesivos.

Sin embargo, se hace necesario contar con mecanismos económicos e institucionales que otorguen al país la �exibilidad necesaria para poder amortiguar el impacto de los mismos en el corto plazo y que esa volatilidad no se traslade per se a la economía.

2.4 Consideraciones Finales

A lo largo de este capítulo se presentó una caracterización de la economía argentina y de los factores relevantes en la explicación del crecimiento económico.

Respecto a la dinámica productiva del país a lo largo del bicentenario se distinguen dos aspectos bien marcados. Por un lado, se evidencia una tendencia creciente del PBI argentino pero menor a la de las naciones industrializadas e incluso a la de las economías vecinas. Por otro lado, se observa una marcada volatilidad del producto y una profundización de la misma en el tiempo. Estos procesos fueron acompañados por una disminución de la participación de los sectores productores de bienes en la economía, particularmente en el caso de la industria.

Asimismo, entrando en el foco de análisis de este capítulo, se hizo hincapié en los hechos estilizados de la economía argentina para lo cual se consideraron tres variables de suma importancia, tanto actual como histórica: las cuentas fiscales, la in�ación y los términos de intercambios. Estas variables lideran el comportamiento de los ciclos y un manejo prudente de las mismas es crucial si se quieren evitar este tipo de patologías (crisis) (Rodrik 2002).

En relación a la política fiscal, el equilibrio de las cuentas públicas ha sido la excepción y no la regla, ya que el Estado argentino ocupa un rol activo en la economía nacional habiendo encontrado dificultades para delegar responsabilidades en otras instituciones, particularmente en aquellos gastos con finalidad social. Sin embargo, en las últimas dos décadas esta tendencia se ha revertido y se ha logrado con un cierto grado de estabilidad superávits fiscales66. Adicionalmente, haciendo uso del balance estructural como herramienta de análisis, se detectó la dificultad que presenta la administración pública para mantener estos resultados dentro de contextos económicos desfavorables. La prociclicidad del gasto tiende a no sólo agravar esta situación, sino que también magnifican la volatilidad del producto, generalmente desembocando en crisis económicas.

De la mano de lo anterior, la estabilidad de precios constituye otro aspecto a la cual la economía local responde sensiblemente. Entre 1910 y 1990, los episodios in�acionarios (hiperin�acionarios) se han agravado paulatinamente y han desencadenado en serios con�ictos sociopolíticos y crisis económicas. Tras una década de estabilidad a la que dio origen el plan de Convertibilidad, y que culminaría en una de las más severas crisis de la historia argentina, este fenómeno se posiciona nuevamente como el principal desafío económico a resolver en un futuro cercano. Más aún si se tiene en cuenta que la relación entre la variabilidad de precios y el crecimiento es inversa, de forma contraria a lo que tradicionalmente se postulaba (y se continúa creyendo en ámbitos de la política) acerca de la prociclicidad de los precios.

Finalmente, el estudio de los términos de intercambio responde en cierta manera a lo previsto en las teorías de desindustrialización comúnmente conocidas con el nombre de �enfermedad holandesa�, ya que el análisis de las correlaciones reveló que los mismos son contracíclicos con un adelanto de cinco trimestres.

Evitar las crisis macroeconómicas constituye un principio fundamental a seguir desde el manejo de la política económica, no sólo por las pérdidas de producto asociadas sino por el impacto duradero que tiene sobre el nivel de pobreza. La resolución de los problemas descriptos en este capítulo requiere de instituciones sólidas, ejecutivas y capaces de encarar estrategias que apunten a un horizonte de largo plazo y aseguren su permanencia en el tiempo.

66 No obstante, la robustez de estos superavits está cuestionada por su gran dependencia de los resultados obtenidos por las �Rentas de la propiedad�. Para ampliar sobre este tema puede remitirse al apartado sobre aspectos fiscales en el corto plazo del Capítulo 1.

Anexo 2: Cuestiones relativas al análisis de largo plazo

A2.1 Metodología de cálculo del producto potencial:

Para el cálculo del producto potencial existen dos metodologías:

� Por un lado, se encuentra el método de la función de producción el cual utiliza una función de producción para estimar el valor del producto potencial, es decir se incorporan los valores de variables como el capital y el trabajo ponderados por sus respectivas productividades y se determina la tendencia de la producción. Esta metodología se utilizó en el Balance de la Economía Argentina del año 2006.

� Por otro lado existe el método del filtrado de la serie, donde lo que se hace es suavizar las serie a través del filtros como el de Hodrick- Prescott (HP) y obtener de ese modo la serie de tendencia.

Ambas herramientas presentan ventajas y desventajas respecto de una o de otra pero lo importante es que los resultados por ambas técnicas son similares (Allub, 2007). En este trabajo se ha utilizado la técnica de filtrado de Hodrick-Prescott para descomponer la serie estadística en sus componentes cíclico y tendencial.

A2.1.1 Filtro Hodrick-Prescott

El filtro Hodrick-Prescott permite descomponer una serie, en tendencia y ciclo, mediante el proceso de minimización del cuadrado de los desvíos de la variable observada respecto a su tendencia, sujeto a una penalidad que restringe la segunda diferencia de la variable con respecto a su tendencia (Allub y Mohaded 2008). Es decir, los valores de la tendencia serán aquellos que minimicen la siguiente expresión:

![]()

Donde el índice supra T indica tendencia y µ es el parámetro de suavización. En este trabajo, como es habitual, se adoptó un valor de µ=100 para datos anuales y un valor µ=1.600 para datos trimestrales.

A2.1.2 Cálculo del balance estructural

La metodología del FMI primero calcula el superávit cíclico y luego por diferencia obtiene el estructural. En este caso se utilizan variables expresadas en relación al PBI. La ecuación N° muestra el Superávit Observado:

![]()

Se define entonces al Resultado Primario (Sobs) como la diferencia entre los Ingresos Totales (t) y los Gastos Primarios (g), además se separa tanto los Ingresos como los Gastos en componentes cíclicos y estructurales:

![]()

Asimismo, el resultado cíclico está determinado por la proporción de recursos ajustado por suelasticidad respecto al ingreso por encima de los gastos primarios también corregidos por su elasticidad:

![]()

Por último, sustrayendo del resultado observado la parte explicada por las desviaciones del producto, se obtiene el Superávit Estructural:

![]()

En el computo de los datos se siguió la metodología empleada en (Gay y Escudero, 2009). Dos aspectos importantes hay que tener en cuenta: primero, se utilizó un valor de 1,14 para la elasticidad de los ingresos respecto al producto ![]()

A2.1.3 Análisis de Correlogramas Cruzados

La metodología se basa en la aplicación del filtro Hodrick-Prescott para descomponer la serie estadística en sus componentes cíclico y tendencial. Una vez obtenida la parte cíclica de cada variable estudiada se procede a realizar el análisis de las correlaciones entre estos componentes.

Ambas series fueron previamente expresadas en logaritmo para que queden en términos de tasa de crecimiento.

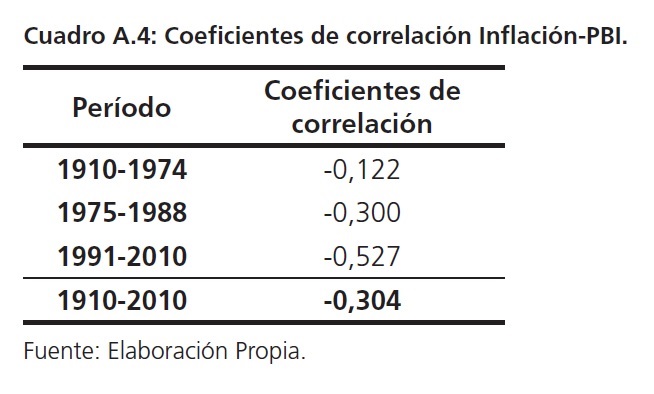

Teóricamente hablando una variable es considerada procíclica si el más alto de sus coeficientes de correlación cruzada es positivo, contracíclico si es negativo y acíclica si es cercano a cero. En general se asume que si en valor absoluto el valor de la correlación es mayor que 0,5 se dice que es fuertemente procíclica o contracíclica, según corresponda. A continuación se muestran los resultados para la correlación entre Gasto Público- PBI, In�ación-PBI y Términos de Intercambio-PBI:

Adicionalmente, se presentan en el Cuadro A.4 los resultados de los coeficientes de correlación e in�ación por período, acorde a lo analizado en el capítulo.

A2.2 Monedas

En este apartado, se exponen los regímenes monetarios que han tenido lugar en Argentina entre 1810 hasta la fecha. En las últimas cuatro décadas, los cambios de monedas consistieron básicamente en quitarle ceros a las monedas, generalmente dentro del marco de planes de estabilización basados en el anclaje del tipo de cambio. El cuadro a continuación resume estos eventos, seguido de un breve resumen de la historia monetaria y cambiaria de los dos últimos siglos.

A2.2.1 Breve reseña de los regímenes monetarios y cambiarios entre 1810 y 2010

De manera previa al período conocido como �La Organización Nacional� (1962-1880), la circulación de billetes estaba circunscripta a la provincia de Buenos Aires, mientras en el resto del país circulaban antiguas monedas y monedas de otros países. Hasta 1821 no circulaba papel moneda en el país, que se volvió convertible en 1826. En 1822 se crea El Banco de Buenos Ayres (el Banco de la Provincia de Bs. As), primer banco de Hispanoamérica dando el puntapié inicial al crecimiento de la actividad bancaria. Vale recordar que allá por julio de 1824, durante el gobierno de Rivadavia, se concretó el llamado �Préstamo Londres� o �Empréstito Baring� con la Banca Baring por 1.000.000 de libras esterlinas, dando inicio a la historia de deudas del país.Tras la Organización Nacional, el Banco de la Provincia comienza a operar como banco y emite el primer billete nacional, a este se le suman el Banco Nacional (1854) y el Banco de Londres (1862).

En 1864 se crea el Banco Hipotecario de la Provincia de Buenos Aires y, más importante aún, se aprueba la �Ley de Conversión�, postergada hasta 1867 cuando Argentina a través de la creación de la Oficina de Cambios del Banco Provincia realiza su primer intento de incorporación al patrón oro ($ 1 peso fuerte -onza de oro- equivale a $ 25 papel). En 1872 se crea el segundo Banco Nacional, sin embargo, en ese mismo año estalla la crisis que hizo imposible la conversión y que fue finalmente abandonada en 1876.

A partir de 1880, la historia cambia radicalmente con la consolidación del poder nacional, se federaliza la Capital Federal y Argentina efectiviza su ocupación en todo el territorio. En 1881, se aprueba la �Ley monetaria� que establece el patrón bimetálico si bien en los hechos Argentina entra en un sistema monetario basado en el oro, y que tendría una corta vida de 17 meses.

En 1885 se decreta nuevamente la inconvertibilidad y, lejos de intentar restablecerla como en ocasiones anteriores, se sanciona en 1887 la Ley de Bancos Garantidos impulsando nuevamente la expansión monetaria y que desencadenaría finalmente en la �Crisis de Baring� (1989). A razón de la misma, se produce la interrupción de todos los bancos (excepto el Banco de Londres, que no había recurrido a la Ley de Bancos Garantidos); el Banco Provincia debió permanecer cerrado hasta 1908 y el Banco Nacional fue completamente liquidado.

Finalizada la crisis en 1891 (Intervención del Bank of England), se crea la Caja de Conversión, haciéndose cargo de la emisión exclusiva de billetes y quitando esta facultad a los bancos comerciales, dando inicio a una década de disciplina monetaria; y el Banco Nación Argentina, que se convertiría en la institución dominante del mercado financiero argentino.

En 1899 Argentina se reintegra a la convertibilidad, mediante la Ley Nº 3871 de conversión monetaria obligatoria para todos los billetes en circulación. Se establece que la Caja de Conversión convertiría oro por pesos papel en una relación de 0,44 pesos oro por cada peso papel (2,27 pesos papel por peso oro). La Caja de Conversión no podía emitir más allá de la emisión inconvertible con la que comenzó sus operaciones �296 millones� a menos que se entregara oro por el valor equivalente, lo cual se cumplió estrictamente hasta la crisis de 1930.

Como consecuencia del estallido de la Primera Guerra Mundial, en1913 se produce el cierre preventivo de la Caja de Conversión en 1914 suspendiéndose nuevamente la convertibilidad, sin efecto alguno sobre el precio del oro a razón de la gran entrada de metálico al país. Además se aprueba la Ley Ley Nº 9479 (de Redescuento), a otorgar por el Banco de la Nación pero que no sería utilizada hasta los años �30. En 1927 se abre nuevamente la Caja de Conversión, para estabilizar el precio del oro que había comenzado a subir a partir 1920 tras la crisis de posguerra. Sin embargo, en 1929 la situación de la balanza de pagos y las presiones financieras obligan al cierre definitivo de la Caja de Conversión marcando el inicio de la crisis del �30.

La interrupción del �ujo de capitales y la caída de los términos de intercambio obligó al país a tomar medidas tales como recurrir a la emisión de dinero sin contrapartida en oro a través de redescuento y de suscripción de títulos públicos. Además a partir de 1931, se impone el control de cambios.

Con el objetivo de restituir las instituciones monetarias, se crea en 1935 el Banco Central de la República Argentina, diseñado para frenar los ajustes automáticos monetarios resultantes del saldo de la Balanza de Pagos.

Durante la Segunda Guerra Mundial, surgió la necesidad de financiación de cosechas adquiridas y no exportadas por la Junta de Granos y de divisas adquiridas a los exportadores no usadas para importaciones. Esto produjo un gran aumento de los agregados monetarios, a pesar de los grandes esfuerzos de esterilización por parte del BCRA, y el inicio de un proceso in�acionario moderado.

Tras la revolución de 1943 que daría lugar al inicio del gobierno peronista (1946), se recurre a la nacionalización del Banco Central y la nacionalización de los Depósitos Bancarios, con el objetivo de dirigir el crédito hacia los bancos oficiales, principalmente al Banco Industrial y al Banco

Hipotecario Nacional para planes populares de vivienda. En este período las tasas de in�ación se mantuvieron moderadas mientras los resultados de la balanza de pagos permitieran mantener elevados niveles de importaciones. A partir de 1948 la tasa de in�ación se acelera ubicándose por encima del 20%, hasta estabilizarse en 1953 a razón del Plan Económico de 1952. No obstante, hasta 1958 no se registraron grandes fugas de capitales.

A excepción del año 1958 (año inicial del gobierno de Frondizi) donde alcanzó los 100 puntos porcentuales, la in�ación se mantuvo cercana entre el 25% y el 30% hasta mediados de los �70.

Este proceso fue acompañado por una gran dolarización de la economía facilitada por una mayor liberalización y menor represión de los mercados de divisas paralelos. Por entonces se aplicó el sistema conocido como �Crawling Peg�, de mini-devaluaciones periódicas a fin de contener la suba

de los precios. Desde allí, la utilización de la política cambiaria para controlar la in�ación interna va a ser moneda corriente a lo largo de la historia argentina (a menudo las devaluaciones eran compensadas por retenciones y rebajas en los aranceles que en el corto plazo lograron contener los precios).

A comienzos de los �70, la Ley Nº 18.188 cambia el sistema monetario y se crea el �peso Ley Nº 18.188 (1 Peso Ley = 100 Pesos moneda nacional)�. En esta década, se inicia un proceso in�acionario que desencadenaría en varias crisis cambiarias y financiera en 1989. Tras el fracaso del régimen comúnmente conocido como �la tablita cambiaria�, tuvieron lugar números planes de estabilización (y cambios en los regímenes de monedas vigentes) �heterodoxos� basados en políticas de shock tales como el plan Austral (1 Austral= 10.000 Pesos moneda nacional), Primavera, y Bonex. Los mismos estuvieron orientados a eliminar las expectativas in�acionarias, pero más allá del corto plazo se tornaron insostenibles, desencadenando en la crisis de la hiperin�ación.

En 1991, con el plan de Convertibilidad (creación del peso convertible, 1 Peso = 10.000 Australes= 1 Dólar) Argentina retorna a la estabilidad de precios poniendo fin al proceso hiperin�acionario. Sin embargo, el atraso cambiario y la irresponsabilidad fiscal durante los diez años posteriores tornaron la salida de este programa (la crisis de 2001) extremadamente costosa para el país en términos económicos y sociales. A consecuencias de la crisis, a inicios de 2002 se abandona finalmente el régimen de peso convertible dando lugar a un régimen de �otación �sucia� vigente hasta nuestros días.