Balance de la

Economía Argentina

ASPECTOS FISCALES

1.9 ASPECTOS FISCALES

1.9.1 Evolución de los Ingresos

Durante el ejercicio fiscal 2010, los ingresos nacionales continuaron evidenciando signos de aceleración. La recuperación en materia impositiva que mostró el cuarto trimestre de 2009 se consolidó en los dos primeros trimestres de 2010, para desacelerarse en la restante mitad del año. Sin embargo, no solo la recaudación tributaria ha mostrado un buen desempeño en el año, también la participación de ingresos extratributarios ha ido en aumento, modificando estructuralmente la composición de los Ingresos corrientes y volcándose más hacia la financiación por el traspaso de utilidades del Banco Central de la República Argentina (BCRA) y al rendimiento del Fondo de Garantía de Sustentabilidad (FGS) del Sistema Integrado Previsional Argentino. Esta creciente dependencia de fondos �no corrientes� pone un límite al crecimiento de los ingresos y por sobretodo un límite al crecimiento de los gastos.

1.9.1.1 La Recaudación Tributaria

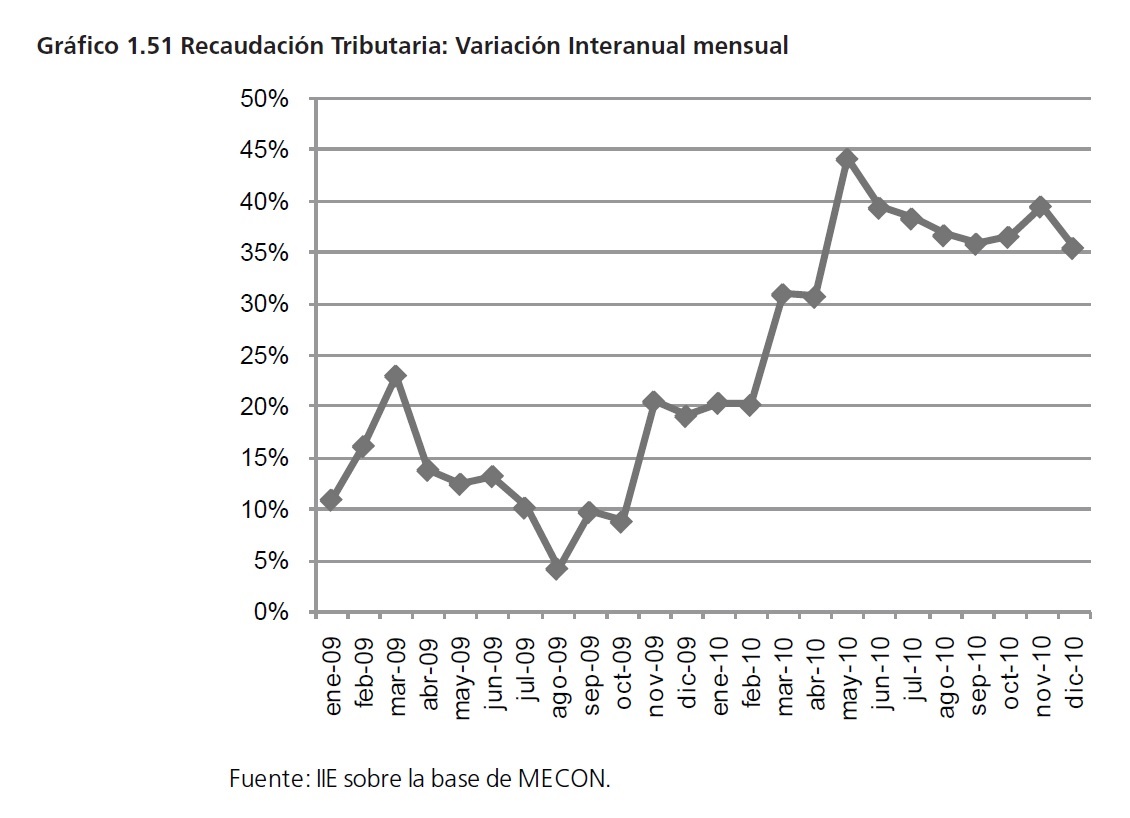

Desde mediados de 2009 la recaudación ha crecido sostenidamente. Dentro de los componentes que mayor dinamismo han mostrado se destacan los relacionados con la recaudación por Comercio Exterior, es decir los Derechos de Importación y Exportación. No obstante, el desempeño de los tributos más tradicionales como el Impuesto a las Ganancias y el Impuesto al Valor Agregado (IVA) estuvo lejos de ser mediocre, ambos traccionados por la recuperación en el producto.

Como se observa en el Gráfico 1.51, el crecimiento, en términos interanuales, de la recaudación tributaria alcanzó su máximo valor en junio de 2010 y a partir de allí comenzó a desacelerarse.

Pese a esto, el año 2010 representó un record en materia de recaudación tributaria alcanzando los U$S 104.754 millones, implicando un aumento interanual del 34,4% respecto a 2009.

La recaudación tributaria se compone por tres grandes grupos, a saber: los impuestos, la seguridad social y los recursos aduaneros. A su vez, cada uno de ellos se subdivide en distintas cuentas.

El Gráfico 1.52 muestra el aporte al crecimiento de la recaudación desagregada por rubro para el año 2010.

A grandes rasgos, la recaudación por Impuestos fue la cuenta que mayor aporte realizó explicando el 59% del crecimiento en la recaudación. En particular, los tributos al valor agregado (IVA) y a las ganancias contribuyeron en un 28% y un 20% respectivamente del aumento de la recaudación. Ambos impuestos principales recaudadores históricos de la Administración Pública, están altamente correlacionados con el nivel de actividad. En un segundo orden se ubicaron los ingresos contabilizados en la cuenta Seguridad Social que representaron alrededor del 25%.

Por último dentro el rubro Comercio Exterior, el cual significó el 16%, estuvo liderado por el aumento en los Derechos de Exportación (Retenciones) y en menor medida por los Derechos de Importación (aranceles), representando un 79,9% y un 19,9% respectivamente de este componente. Al respecto, vale destacar que la gran cosecha 2009-2010, acompañada por buenos precios internacionales presionó sobre la recaudación por Retenciones. Por otro lado, el aumento por el concepto de aranceles se explica por dos motivos particulares, por un lado un tipo de cambio con signos de apreciación real y por otro lado una mejora en la actividad que presiona la importación de bienes.

Otro punto digno de mención es la estructura que presentaron los ingresos tributarios durante el año. El Cuadro 1.19 muestra la importancia de los principales tributos en la recaudación. Entre IVA, Comercio Exterior (Retenciones y Aranceles) y el Impuesto a los Débitos y Créditos (impuesto

al cheque) significaron aproximadamente el 42% del total recaudado. Es decir que pese a la buena performance de la recaudación tributaria todavía queda margen para una tributación menos regresiva y distorsiva.

1.9.1.2 Las Rentas de la Propiedad

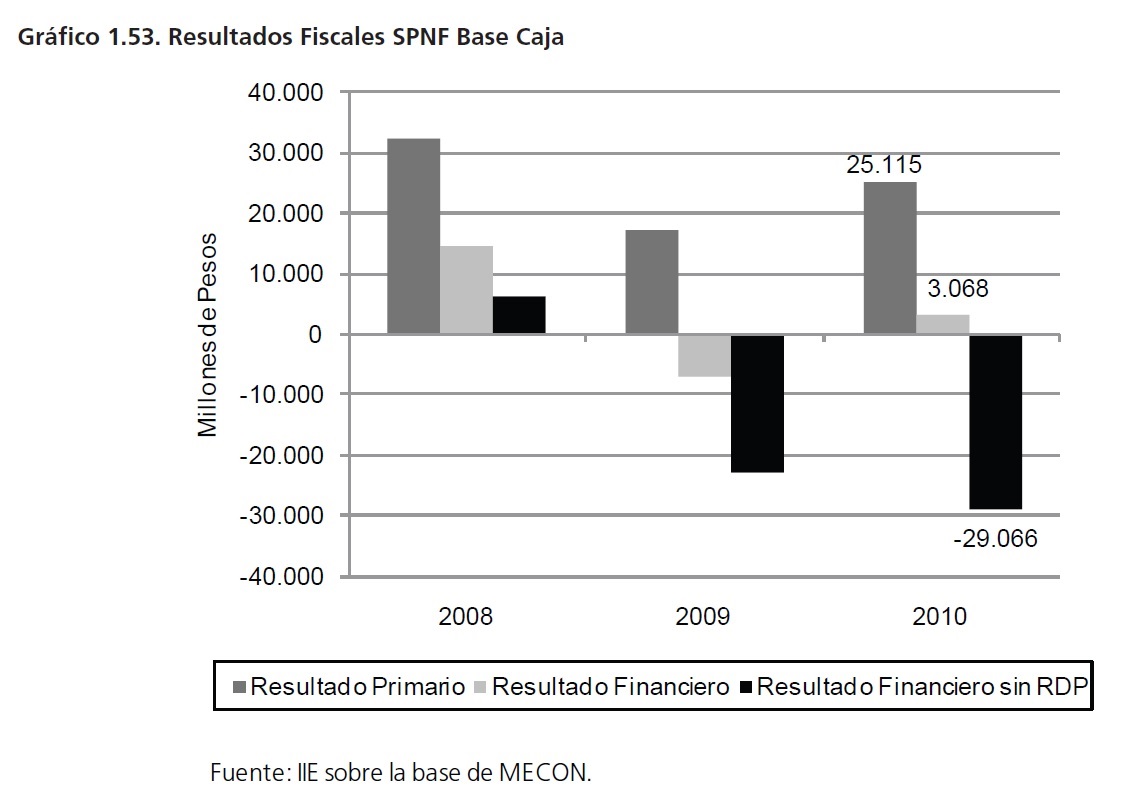

Otra de las principales fuentes de financiamiento del Sector Público No Financiero (SPNF) ha sido la recaudación por Rentas de la Propiedad (RDP). En esta cuenta se incluyen los traspasos de utilidades del BCRA y el rendimiento del Fondo de Garantía de Sustentabilidad de la ANSES, entre otros. Su representatividad ha ido en aumento en los últimos años, tal como puede verse en el Gráfico 1.53.

Como se deduce del gráfico anterior, el resultado fiscal del periodo sin contabilizar las Rentas de la Propiedad se mantiene en el terreno negativo tanto para el 2009 como para el 2010, a diferencia de los que se observaba en 2008.

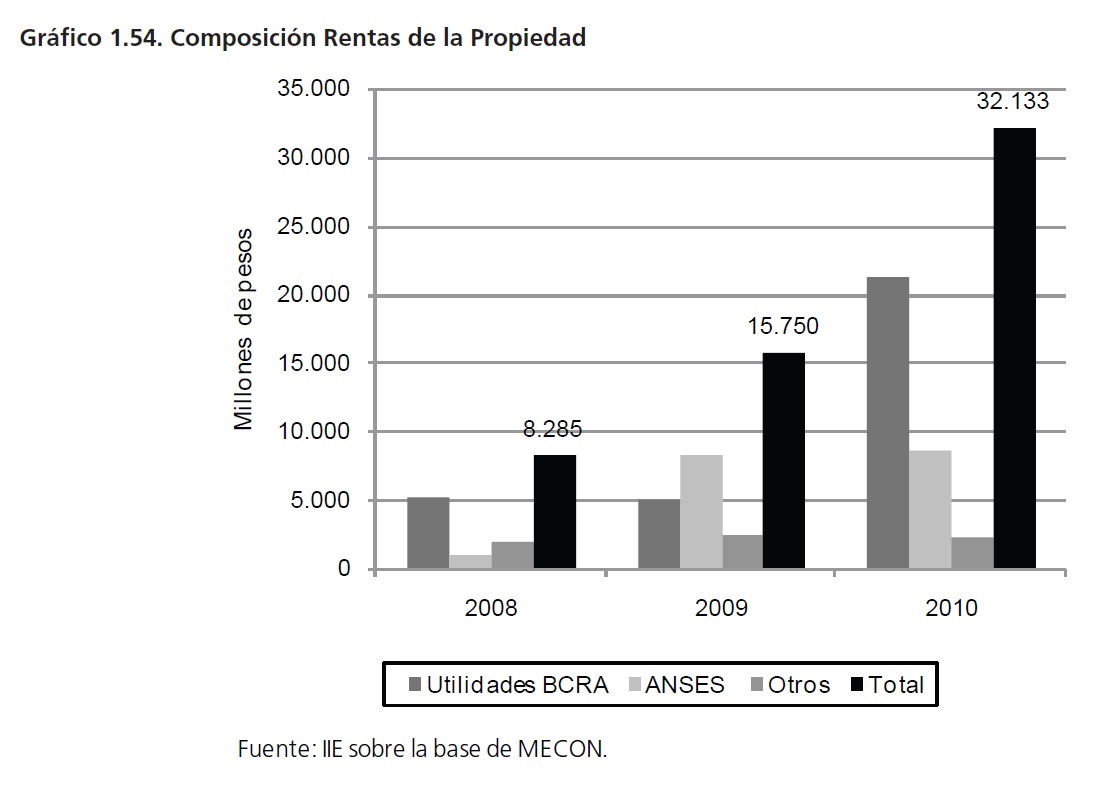

En otras palabras la importancia relativa de este componente ha ido en aumento, alcanzando un total de $32.133 millones, más del doble que en 2009 y casi cuatro veces el valor de 2008. Pese a ello, la evolución de sus componentes ha variado en el tiempo (ver Gráfico 1.54).

Tanto en 2008 como en 2010 el traspaso de Utilidades del BCRA representó más del 60% de este rubro, mientras que en 2009 sólo explicó el 31%. Esto se debió a una mayor participación en ese año de los fondos girados trimestralmente desde la ANSES con origen en las ganancias del Fondo de Garantía y Sustentabilidad, que implicaron alrededor del 50% del total. Sin embargo, en el año 2010 el aumento de las transferencias del Central respecto a 2009 fue de $16.234,2 millones, es decir un incremento de 324%. Los factores que explicaron las ganancias contables del Banco Central fueron principalmente las diferencias de cotización y la apreciación de Títulos Públicos en el ejercicio 2009 que implicaron la transferencia hacia el tesoro de $21.247,4 millones.

Para cuantificar la importancia que tuvieron tanto la ANSES como el Banco Central en la financiación al Tesoro, basta con observar que si se suman estos dos conceptos alcanzan unos $29.853,6 millones aproximadamente la totalidad del Superávit Primario del 2010.

1.9.2 Evolución de los Gastos

A través del Gasto Público las autoridades económicas pueden contrarrestar o substituir el gasto privado en el momento que este se encuentra deprimido. En particular, en un contexto de caída en la producción, el consumo público puede ser un buen sustituto del privado y mantener o al menos atemperar la caída en el mismo. En ese contexto se puede entender el desempeño del gasto durante el año 2009.

Sin embargo, el entorno económico del ejercicio fiscal 2010 no es el mismo, y pese a esto el gasto total ha mantenido su tasa de crecimiento en torno al 30% interanual.

Los dos grandes rubros que conforman el gasto público han mostrado un desempeño desigual. En el Cuadro 1.20 se muestra el comportamiento mensual de la los Gastos Corrientes y de los Gastos de Capital.

Es importante destacar que los gastos corrientes han mantenido un comportamiento parejo en lo que va del año con una tasa de crecimiento alrededor del 30%. Por el contrario, los gastos de capital no presentan un patrón determinado debido a la característica particular de sus componentes. No obstante, el comportamiento del Gasto Público se encuentra fuertemente in�uenciado por lo que ocurre con los gastos corrientes que alcanzaron en 2010 los $301.780 millones, 86% del total, mientras que los gastos de capital implicaron unos $45.640 millones.

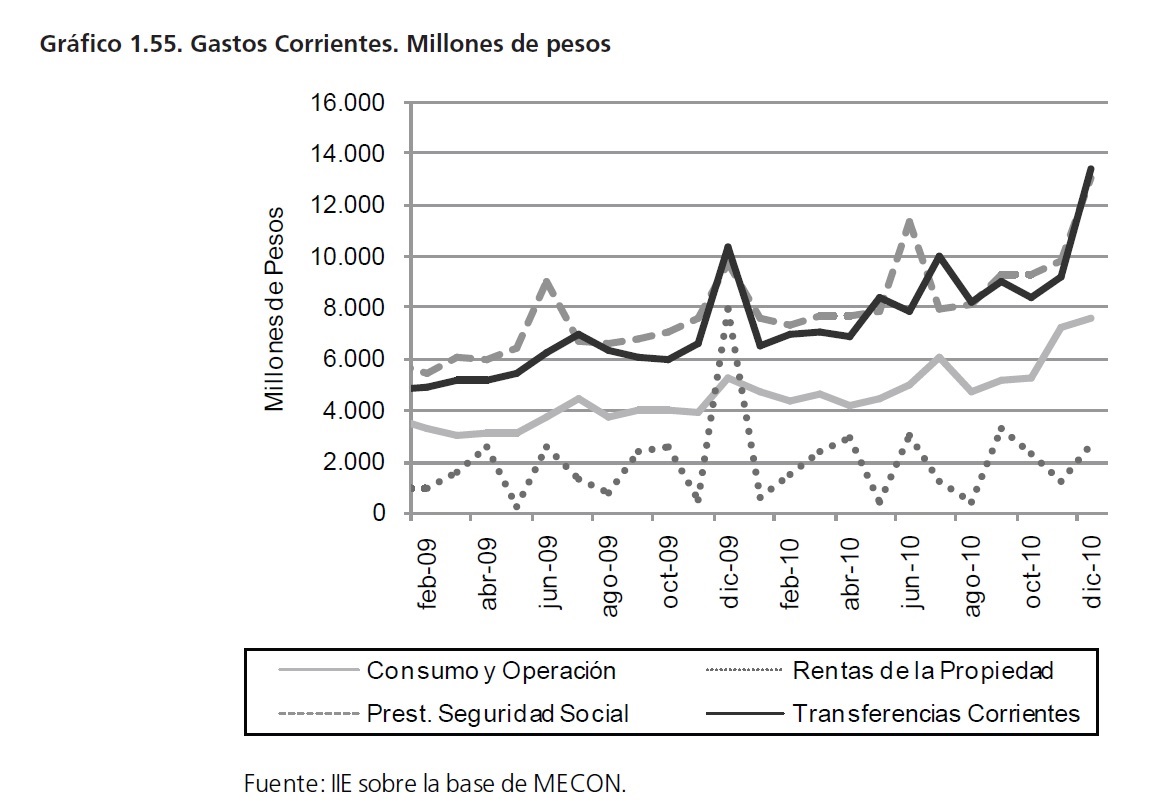

En particular, se observa una tendencia creciente de todos los componentes del Gasto Corriente en especial en el último trimestre del año (ver Gráfico 1.55).

El mes de diciembre de 2009 muestra un salto en el gasto corriente, esto se debe a que en las cuentas de las Rentas de la Propiedad se incluye el pago de los intereses y en ese mes hubo un importante vencimiento de un cupón atado al PBI, de alrededor de $5.530 millones. Sin embargo, como el cronograma de pagos difiere de un año a otro no debe tomarse como anormal el comportamiento por este concepto y se debe analizar en periodos más amplios. Nuevamente en diciembre de 2010 vuelve a aumentar el gasto corriente, impulsado por las �Transferencias Corrientes� y las �Prestaciones a la Seguridad Social�, ya que en este mes se contabilizaron los aguinaldos y los suplementos de fin de año. El total de las transferencias corrientes alcanzaron los $101.933 millones y tuvieron como principal destino el sector privado. Entre los principales factores que impulsaron este aumento se estaca la Asignación Universal por Hijo y el incremento a las Asignaciones Familiares y los subsidios27, entre otros.

También fue notable la variación del 37% de los gastos de consumo y operación. Estas elevadas tasas de crecimiento demandaron esfuerzos significativos en la recaudación tributaria y un mayor crecimiento en la presión fiscal global.

1.9.2.1 Subsidios

Durante el 2010, la Administración Pública Nacional28 (APN) incrementó en un 47% el monto de subsidios y préstamos a Sectores Económicos en comparación a 2009, alcanzando los $48.038 millones. Estas transferencias tienen como destino financiar gastos corrientes o de capital de ciertos agentes económicos, impartidos según objetivos de política económica. En el Gráfico 1.56 se muestra la distribución de estos subsidios.

27 En el Capítulo 6 referido a Energía se tratara con mayor detalle.

28 Compuesta por el Tesoro Nacional, los Recursos Afectados (con destino específico), los Organismos Descentralizados y las Instituciones de Seguridad Social. En el Presupuesto Nacional es lo que se denomina Sector Público Nacional.

En el año 2008, el monto total de subsidios experimentó un crecimiento del 92% respecto al año anterior, motorizado principalmente por el aumento de la actividad y la necesidad de sortear las restricciones energéticas, de hecho el 52% del total fue destinado al sector energético. En un contexto de caída en el nivel de actividad como lo fue el 2009, el monto total de subsidios económicos no creció significativamente, aproximadamente un 6%, aunque se destacó el incremento experimentado por el sector de transporte, con el objetivo de mantener bajas las tarifas, del orden del 32%.

Como se puede apreciar en el mismo gráfico, la situación en el año 2010 fue sustancialmente diferente a los años anteriores. El incremento del 47% en el total de subsidios encuentra su fundamento principalmente en los $26.022 millones con destino al sector energético y en los $13.306 millones al sector transporte, que entre ambos representaron el 81% del total. Tanto la Compañía Administradora del Mercado Interno S.A. (CAMMESA), ncargada de financiar el abastecimiento de las centrales térmicas, como la Empresa de Energía Eléctrica (ENARSA), encargada de comprar gas para el abastecimiento del mercado interno, fueron los principales conceptos que explicaron el incremento en el sector energético, mostrando un crecimiento interanual del 58% y 100% respectivamente en comparación con el año anterior.

Por su parte, los aportes de la APN al Fondo Fiduciario del Sistema de Infraestructura del Transporte, cercanos a los $5.734 millones, junto con las asignaciones para gastos de explotación y de inversión a los concesionarios de trenes y subtes, por aproximadamente $2.980 millones, y las transferencias a Aerolineas Argentinas S.A., por $2.254,6 millones, fueron las cuentas más importantes de los Subsidios al sector económico de transporte. En este sector se hace evidente la inadecuada asignación federal de los recursos ya que se encuentran principalmente focalizados, en cifras cercanas al 82%, en el Área Metropolitana de Buenos Aires, en detrimento de otras localidades nacionales con igual déficit de transporte.

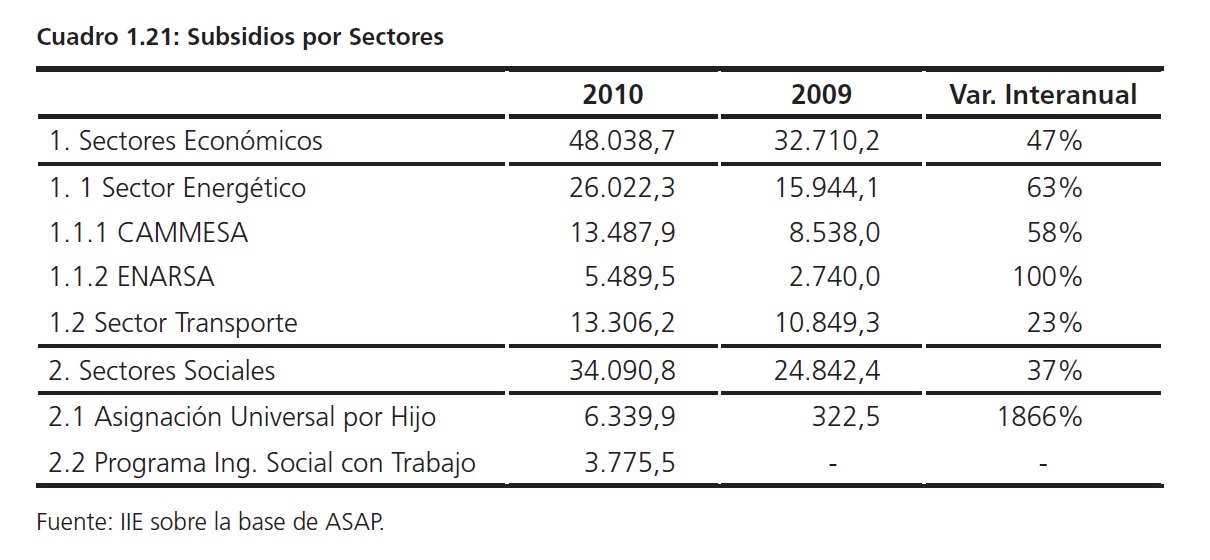

Por otro lado, en el ejercicio económico de 2010 se evidenció un importante aumento en los Subsidios Sociales, es decir, aquellas transferencias para la prestación de servicios de educación, trabajo, salud, vivienda y asistencia social. En el Cuadro 1.21 se compara el monto total con este destino social con respecto a los subsidios a sectores económicos.

Como se desprende del cuadro anterior, la APN gastó en el 2010 aproximadamente $34.090 millones en Sectores Sociales. Es marcado el aumento que tuvo la Asignación Universal por Hijo que alcanzó los $6.339,9 millones en comparación al 2009 donde solo se distribuyeron $322,5 millones. Otro programa con alta participación en los subsidios sociales fue el de Ingreso Social con Trabajo manejado por el Ministerio de Desarrollo Social que alcanzó $3.775,5 millones. Sin embargo vale la pena destacar que estos subsidios sociales mostraron una tasa de variación interanual un tanto menor a los subsidios económicos por lo cual la estructura de transferencias aún continúa estando focalizada y concentrada en ciertos sectores.

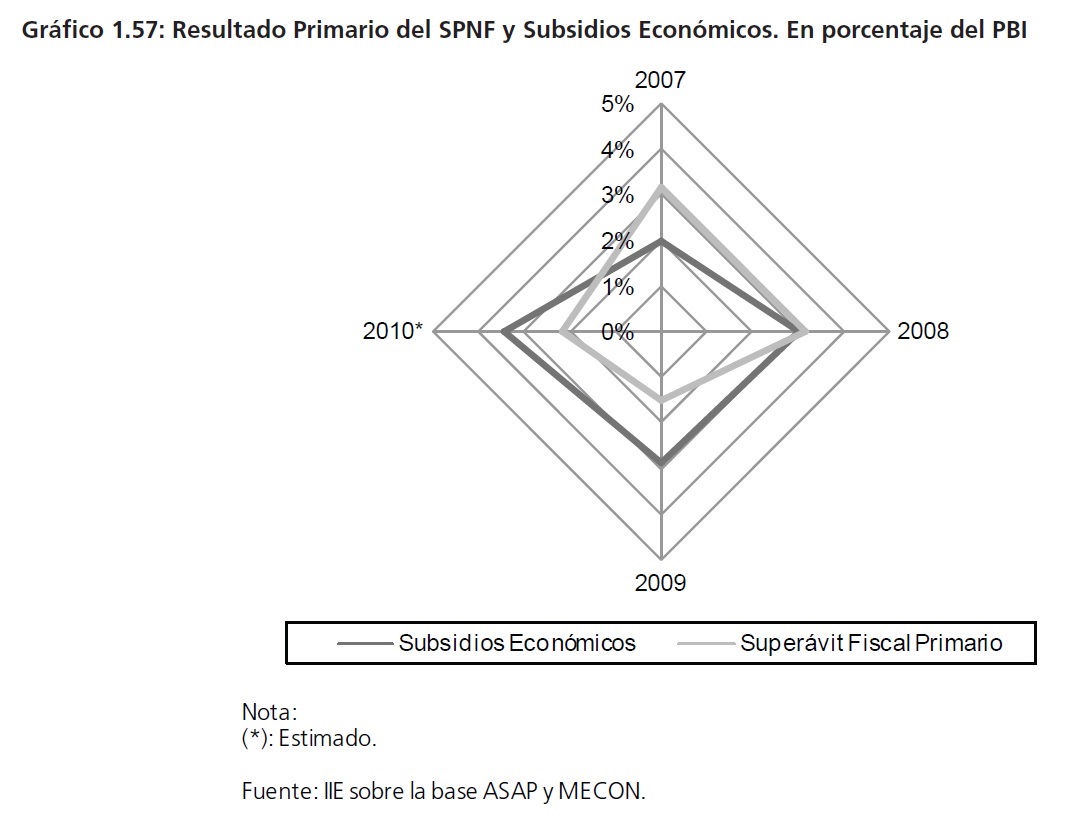

Por último, en términos del PBI la importancia de las transferencias económicas no solo ha sido creciente sino que no ha estado directamente relacionada con el nivel de actividad. En el 2009 por ejemplo, la PBI exhibió un anémico crecimiento de 0,9% (según cifras oficial) y los subsidios se mantuvieron en el nivel del año anterior cercanos al 3% del producto. Con un contexto más favorable, en el 2010 estos aportes a sectores económicos alcanzaron los 3,4 puntos del PBI. La presión sobre los resultados fiscales también ha sido creciente, de modo que los recursos destinados a estos sectores han demandado mayores recursos a través del tiempo y su impacto sobre el balance presupuestario no ha sido menor. En el Gráfico 1.57, se observa esto con mayor claridad. En particular, para los años 2008, 2009 y 2010 es mayor el monto total de Subsidios que el valor alcanzado por el Superávit Primario del Sector Público Nacional.

1.9.3 Resultados fiscales periodo 2007-2010

La consecución de resultados fiscales con signo positivo ha sido un objetivo general que ha tenido esta administración a lo largo de su mandato. El año 2009 no fue la excepción a esto pese al contexto recesivo en la economía argentina en particular, y en la economía mundial en general.

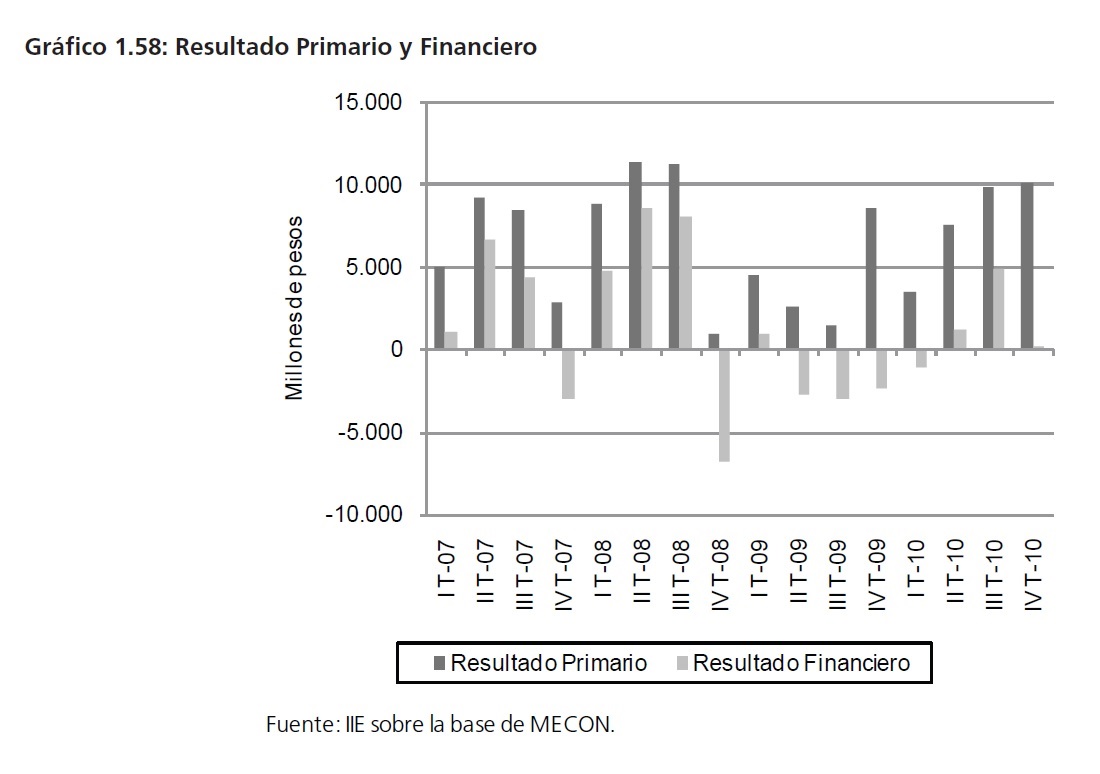

Si bien el resultado primario resultó positivo a lo largo de todo el periodo analizado, no se puede decir lo mismo respecto al resultado financiero que alternó entre saldos positivos y negativos. (ver Gráfico N° 1.58)

A pesar de que durante los primeros tres trimestres de 2009 se lograron saldos positivos primarios, la variación respecto al mismo período de 2008 fue negativa en torno a un 71%. Sin embargo, esta tendencia se revirtió en el último trimestre, donde el superávit creció empujado por la contabilización de los fuertes ingresos extraordinarios provenientes de los Derechos Especiales de Giro (DEG).

Respecto al año 2010, el balance primario resultó positivo en los cuatro trimestres, alcanzando un valor de $25.155,1 millones, 45,5% superior al saldo de 2009. Por su parte, el resultado financiero pasó de ser negativo en el primer trimestre a positivo en el segundo, y esta tendencia se mantuvo en el tercer trimestre donde alcanzó los $4.877 millones. No obstante, en los últimos tres meses se vio reducido a $196 millones, con lo cual cerró el 2010 con un superávit de $3.067,9 millones (69,9% variación Interanual).

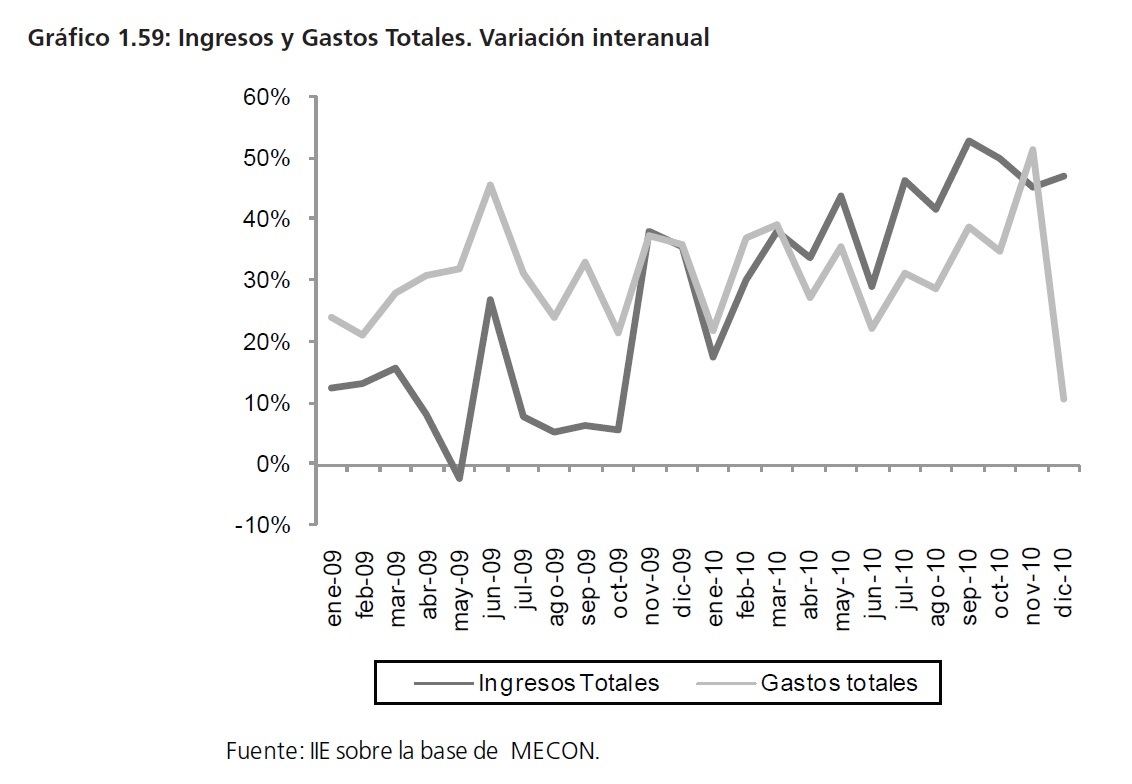

Varios factores contribuyeron a explicar este saneamiento en las cuentas fiscales, entre los que se destacan la buena cosecha 2009-2010 que propulsó la recaudación por derechos de exportación y una excelente performance tributaria impulsada por la recuperación en la actividad. En el Gráfico 1.59 a continuación se puede observar en detalle el comportamiento de los Ingresos y Gastos Fiscales.

Durante el 2009 el comportamiento de los ingresos y de los gastos totales fue dispar. Mientras que los primeros mostraron tasas de crecimiento interanual promedio del 14,5%, los gastos totales lo hicieron cerca del 30,3%. Esta diferencia, de alrededor de 16 puntos porcentuales, tiene

dos explicaciones: por un lado, en un contexto de menor actividad como se verifico en el 2009, la recaudación impositiva fue menor. Por otro lado, la in�exibilidad del gasto a la baja puede ser un indicio de que el Gobierno Nacional llevó a cabo una política fiscal anticíclica.

No obstante, a partir del cuarto trimestre de 2009 la situación fue muy diferente. El repunte en el nivel de actividad trajo aparejado una fuerte recuperación de los ingresos, cuyas tasas de crecimiento se volvieron mayores a las exhibidas por los gastos a partir de abril de 2010. Sin embargo,

estos últimos no mostraron signos de desaceleración, y en noviembre nuevamente superaron a la de los ingresos. Históricamente el mes de diciembre presenta un claro patrón estacional empujado por el pago de

aguinaldos y de suplementos adicionales de fin de año a jubilados y pensionados29. No obstante en el mismo gráfico se observa una discontinuidad con respecto a la tendencia de la serie debido a que el mes de diciembre de 2009 fue un año con gastos corrientes elevados como se señalo con anterioridad lo que derivó en una menor tasa de crecimiento interanual30.

1.9.4 Análisis de la Deuda y el Canje de 2010

La grave crisis macroeconómica y social que experimentó el país a fines de 2001 desembocó en la declaración de cesación de pagos de la deuda (default). No fue hasta 2005 cuando se lanzó el primer intento de reestructuración del monto defaulteado que alcanzaba aproximadamente 82.000 millones de dólares y que logró de adhesión del un 76% (61.500 millones de dólares).

El 3 de mayo de 2010 se lanzó un nuevo canje de la deuda pública nacional, sobre el remanente del canje anterior y con los mismos lineamientos. El programa consistió en la reestructuración de un monto de US$18.300 millones correspondiente al 31 de diciembre de 2001, abarcando el monto del capital más la capitalización de intereses e intereses devengados hasta el 31 de diciembre de 2001 (por aproximadamente U$S 700 millones, y alculados según tipos de cambio vigentes al 31-12-03).

El proceso consistió en dos opciones elegibles:

� Opción Par: Por un monto máximo a emitir de 2.000 millones de dólares. Destinado a pequeños inversores sin quita aunque con una tasa menor al Discount.

� Opción Discount: Sin límite en el monto máximo a emitir. Con una relación de canje de 33,7%, es decir una quita del 66,3%. Más un bono que reconoce los intereses devengados desde 2005 con una tasa de 8,75% con vencimiento en 2017. Destinado a inversores institucionales.

El nuevo canje logró una aceptación de 6.404 millones de dólares en títulos públicos. Junto con el traspaso de estos bonos emitidos se reconocieron los pagos devengados por los bonos Descuento entre la fecha de emisión y el 31 de diciembre de 2009 con la colocación del Global US$ 2017.

Además contó con el atractivo adicional hacia los bonistas minoritarios del pago en efectivo que totalizó 146 millones de dólares de intereses caídos del Bono Par. En total el canje alcanzó los 12.207 millones de dólares, es decir un 66,7% del monto, que si se le adiciona la suma canjeada en 2005 alcanzan el 91% de la deuda defaulteada en 2001.

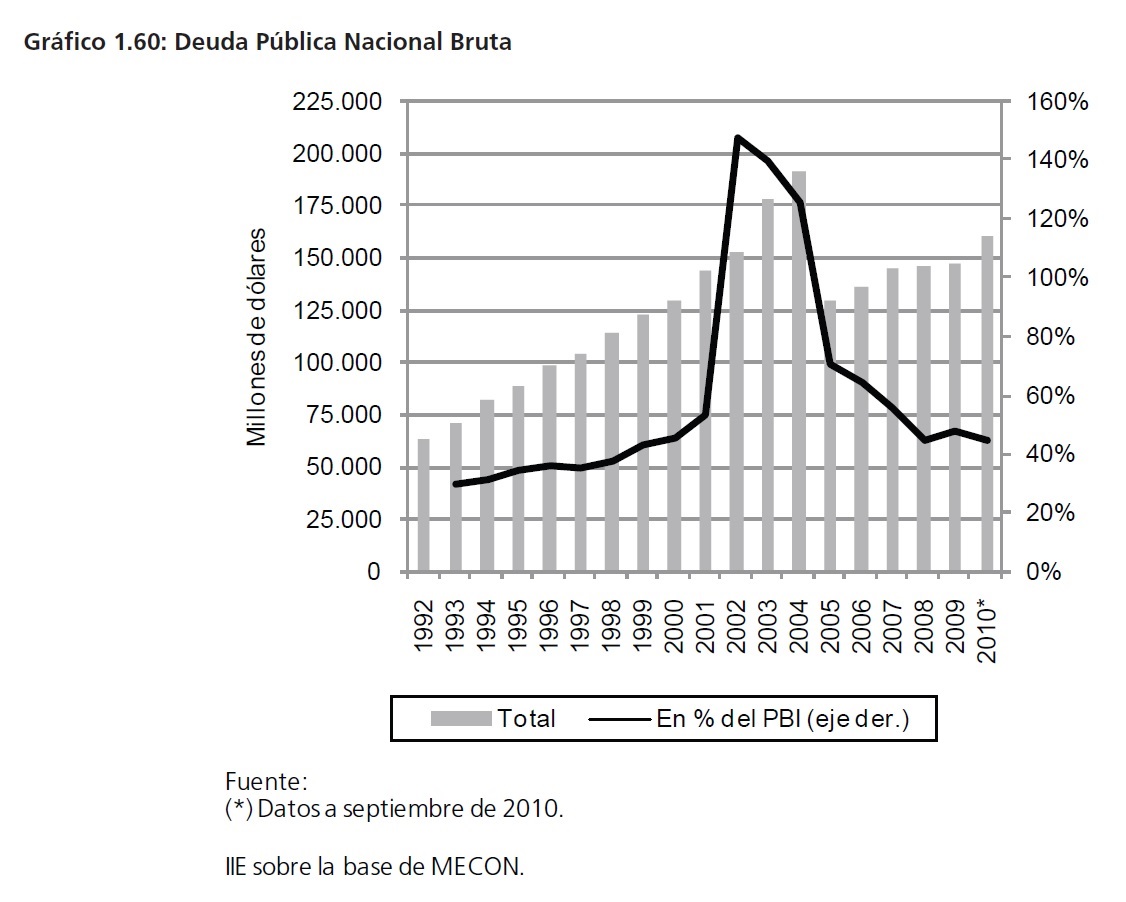

Si bien en términos nominales la deuda en 2010 aumentó un 9,4% respecto a 2009, vale aclarar que en porcentaje del PBI disminuyó 3 puntos porcentuales, tal como señala el Gráfico 1.60. La importancia de este indicador radica en que el mismo brinda información acerca de la sostenibilidad de la deuda pública y de la capacidad de pago de la economía.

29 En diciembre de 2010 se incluyó el pago extra de $500 a los jubilados y pensionados con un ingreso menor a los $1.500, incluyendo a los beneficiarios de las pensiones no contributivas. Esta medida alcanzó a más de 4 millones de jubilados y tuvo un costo fiscal de $2.000 millones.

30 Ver apartado sobre Gastos Corrientes.

Asimismo, puede observarse la caída del monto de la deuda entre 2004 y 2005 del orden del 32,5% debido al Canje 2005, lo que permitió situarse en niveles similares a los pre-crisis. Y si bien desde 2005 presenta una tendencia creciente, al igual que la década anterior, la dirección es opuesta si se considera en porcentaje del PBI.

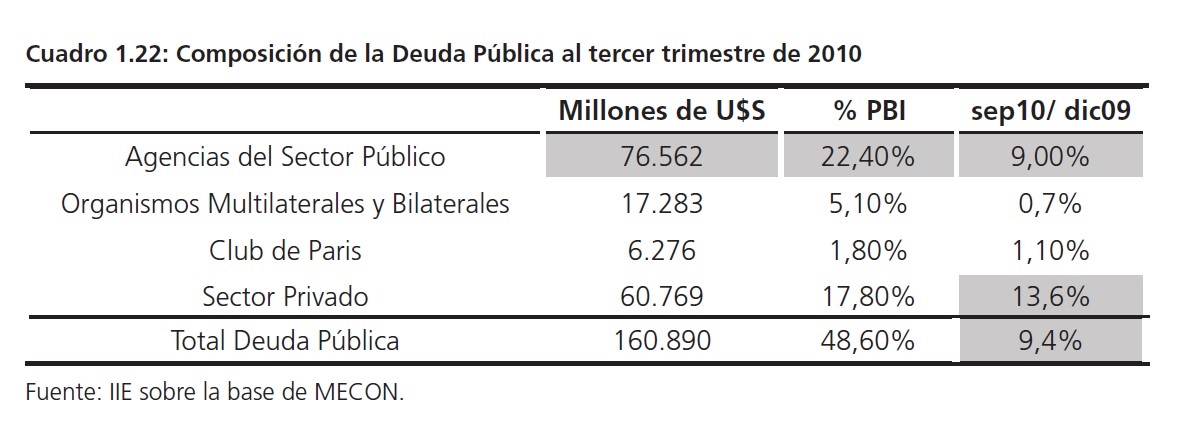

Por otra parte, el comportamiento de la deuda pública en los últimos años re�eja dos características que se resumen en el Cuadro 1.22. En primera instancia, la política de desendeudamiento emprendida por la administración de turno no parece poder disminuir la tasa creciente de endeudamiento. Segundo, la colocación intra-sector público se ha convertido en una alternativa sustentable, de hecho alcanza en la actualidad el 22,4% del PBI y creció un 9% con respecto a diciembre de 2009, en gran parte explicado por la emisión de Letras Intransferibles al BCRA, mientras que la deuda total lo hizo un 9,4%. El crecimiento de la deuda con el sector privado (13,6%) responde principalmente a las emisiones resultantes del canje.

Si bien ambos procesos de renegociación de deuda avanzaron en la dirección de superar el default declarado en 2001, y a pesar de que se estima que podrían colocarse títulos nacionales pagando una tasa de un dígito �más aún si se destraban las negociaciones con el Club de Paris -, la inserción de Argentina en el mercado internacional no se ha llevado a cabo todavía.

No obstante, las provincias dieron una clara señal al anticiparse a la Nación en esta materia. Al respecto, en 2010 salieron a colocar deuda, y de manera exitosa, las provincias de Córdoba, Buenos Aires, Chubut, Santa Fe y Ciudad Autónoma de Buenos Aires.