Balance de la

Economía Argentina

SECTOR CONSTRUCTOR

1.6 SECTOR CONSTRUCTOR

1.6.1 Panorama General

El sector constructor, impulsado por la coyuntura económica nacional, mostró un vigoroso crecimiento en el 2010. El mismo puede verse en el nivel de despacho de insumos del sector que según mediciones privadas correspondientes al Índice Construya 13, re�ejó un incremento interanual del 13,17%, 2,71 puntos porcentuales superior que la medición oficial del Índice ISAC (Indicador Sintético de la Actividad de la Construcción). Debe tenerse presente en relación a estas mediciones,

que el primero registró una contracción del 10,8% durante el 2009 en relación al año anterior -comportamiento que se encuentra en línea con la recesión económica de dicho año-, mientras que el índice oficial mostró una disminución de apenas un 2% en dicho período. En otras palabras, el terreno por recuperar era sustancialmente mayor para el indicador privado.

Más allá de las discrepancias entre los indicadores, el factor a destacar es que ambos re�ejaron un crecimiento genuino durante el año, alcanzando los más altos valores registrados desde el inicio de ambas series 14. En el Cuadro 1.10 puede apreciarse dicho crecimiento.

13 El índice Construya mide el nivel de actividad de catorce empresas representativas del mercado de la construcción.

Está realizado con los valores que surgen de las ventas de las empresas que conforman el Grupo Construya y se publica

mensualmente.

14 Junio de 2002 para el privado y enero de 1993 para el oficial

Si bien el nivel de los indicadores mostró un elevado crecimiento, el producto generado por el sector re�ejó uno más moderado. Según las cuentas oficiales, el Producto Bruto del Sector Constructor (PBIC) en el primer semestre de 2010 ascendió a 44.127,97 millones de pesos (constantes

de 1993), manifestando un crecimiento de 3,1% con respecto a igual período del año anterior. Una explicación satisfactoria para esta fuerte discrepancia se encuentra en la disminución del nivel de empleo formal en la construcción 15.

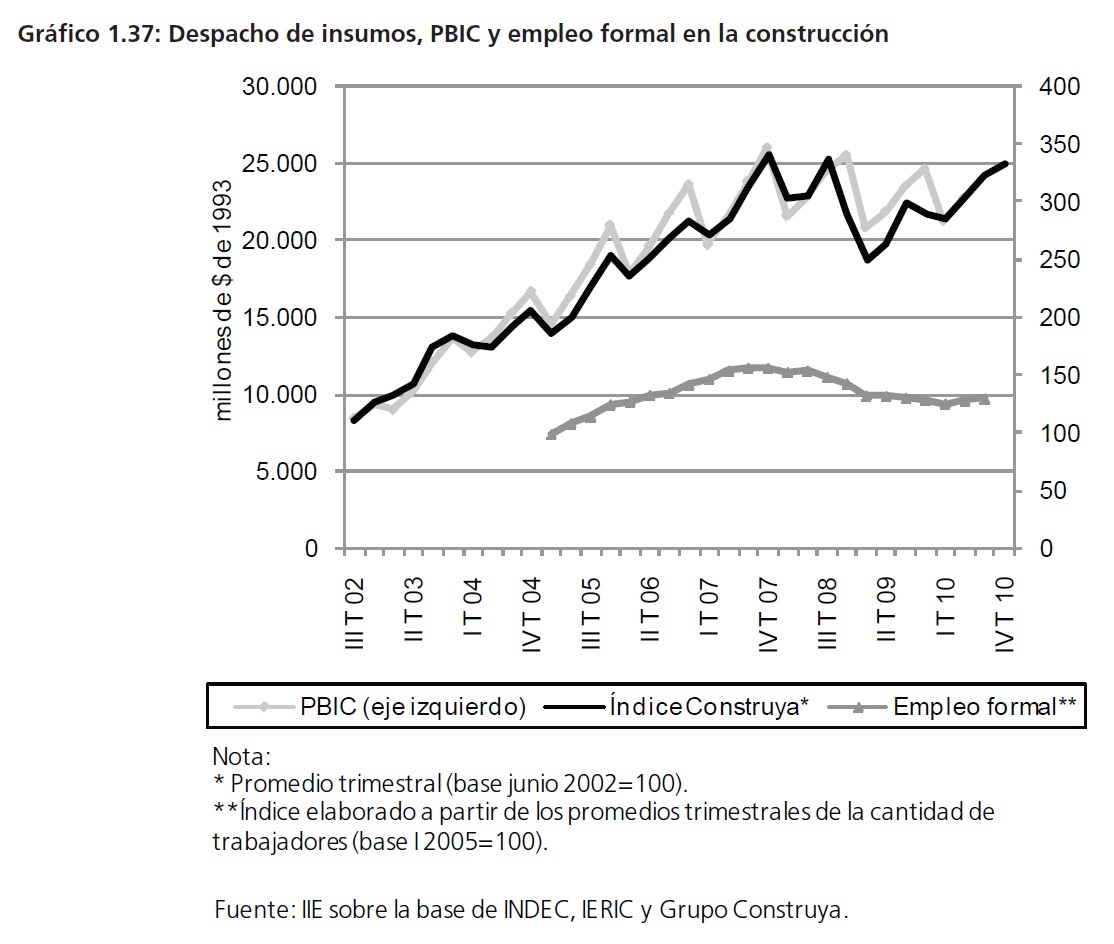

En el Gráfico 1.37 puede apreciarse como los despachos de insumos repuntan en el primer y segundo trimestre de 2010, mientras que los trabajadores en relación de dependencia son, en promedio, 308.961 y 315.124 en dichos periodos re�ejando una caída del 5,04% y 2,87% con

respecto a los mismos trimestres del año anterior. El PBIC al contemplar ambas variables, entre otras, exhibe un comportamiento promedio.

El sostenido dinamismo del sector, sobre todo del uso de insumos 16, encuentra su origen en diversos aspectos de la economía y de la actividad política en épocas cercanas a elecciones. Por un lado, la creciente in�ación lleva a los ahorristas e inversores a buscar depósitos de valor para su dinero y el inmueble responde a dicha necesidad dada su capacidad de mantener su valor en el tiempo. Por el otro, el gran crecimiento de la economía en general y el hecho de ser un año electoral, lleva a que se gaste en distintos tipos de edificaciones sujetas a las necesidades particulares de cada caso.

15 Los despachos de insumos en el primer semestre del 2010 según el Índice Construya e ISAC alcanzaron un incremento interanual del 15,18% y 9,99% respectivamente.

16 Debe tenerse en cuenta que el hecho de que la cantidad de trabajadores registrados no se recupere al mismo ritmo que la demanda de insumos, puede estar fundamentado, en parte, en un análisis de costos.

Recuadro 1.3: Los Bloques del sector constructor

El Instituto Nacional de Estadísticas y Censos (INDEC) clasifica al sector constructor en cinco bloques, a saber:

� Edificios para viviendas: Comprende los edificios destinados a univiviendas y multiviviendas, sean éstos realizados por el sector público o privado. Se incluyen las construcciones nuevas, las ampliaciones y los gastos para mejoras realizados por los hogares. Su importancia relativa dentro del sector constructor es del 50,85%1.

� Edificios para otros destinos: Comprende los edificios destinados a industria y talleres, almacenaje y galpones sin destino, administración, banca y finanzas, comercios, educación, salud, transporte, hotelería y alojamiento, cultura y espectáculos, recreación y deportes, arquitectura funeraria, gastronomía y otros destinos; sean éstos realizados por el sector público o privado. Se incluyen las construcciones nuevas y las

ampliaciones. Su importancia relativa dentro del sector constructor es del 24,59%2.

� Obras viales: Comprende la construcción y mantenimiento de carreteras, caminos, puentes, viaductos, autopistas, etc. Asimismo se incluye el tramado vial urbano. Su importancia relativa dentro del sector constructor es del 6%3.

� Otras obras de infraestructura: Incluye obras hídricas y de saneamiento, infraestructura de transporte, redes de telefonía, tendidos eléctricos, transporte y distribución de gas, etc. Su importancia relativa dentro del sector constructor es del 11,56%4.

� Construcciones petroleras: Se incluye la perforación de pozos petroleros y construcción de instalaciones conexas relacionadas con esta actividad. Su importancia relativa dentro del sector constructor es del 7%5.

Cada bloque es monitoreado mediante el despacho de los insumos más significativo para el mismo y los resultados presentados en la forma de Índices a partir de los cuales se elabora el ISAC. El Cuadro 1.11 presenta el comportamiento de cada uno de ellos durante el 2010 y algunos posibles fundamentos.

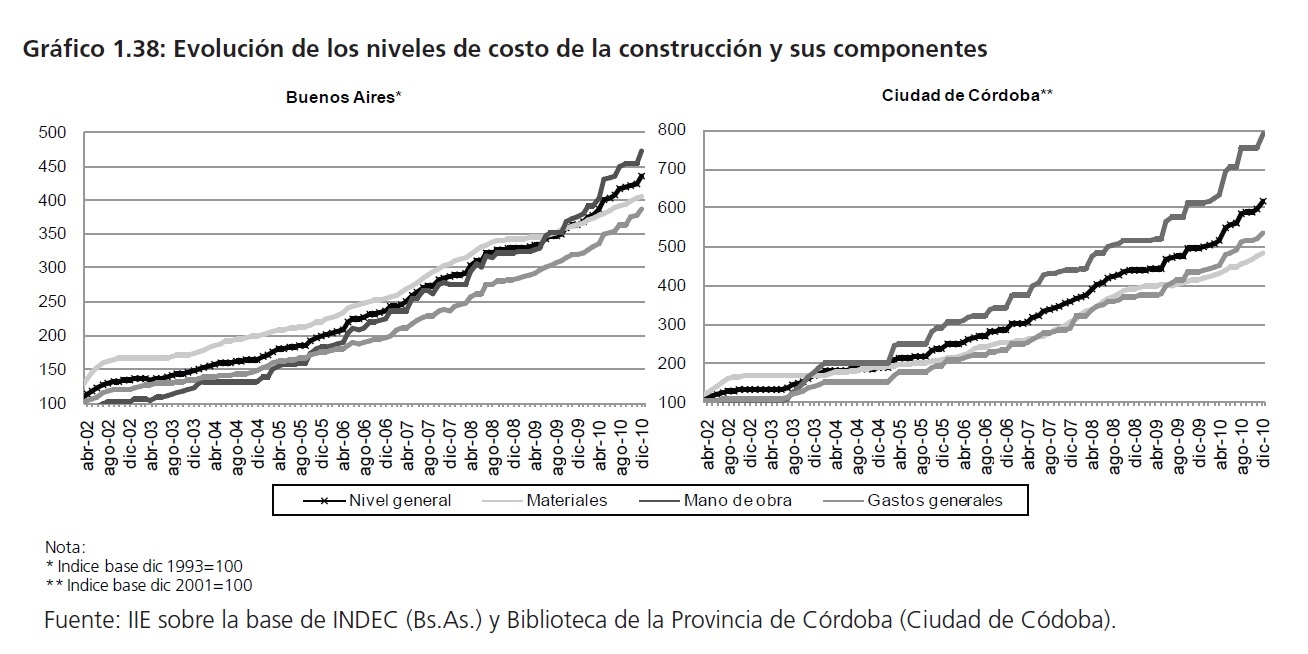

Sin embargo, el buen nivel de actividad y la buena perspectiva para el 2011 esconden un problema subyacente. El nivel de costos de la construcción se ha incrementado incesantemente desde el año 2002 en adelante, tanto en la ciudad de Buenos Aires como en el interior del país. El Índice de

Costos de la Construcción de CABA y de la Ciudad de Córdoba con sus respectivos componentes se presentan en el Gráfico 1.38.

De una primera comparación entre ambos gráficos surge que hasta fines del año 2003, el mayor aporte al crecimiento de ambos índices lo hacía el rubro �materiales�. Posteriormente, entre principios del 2003 y mediados del 2009 en la ciudad de Córdoba, el factor de in�uencia paso a ser la mano de obra, mientras que en CABA continuó siendo los materiales. Finalmente a partir de Octubre del 2009 el costo laboral tuvo el mayor peso dentro del aumento de costos en ambas ciudades.

Más allá del componente del ICC, de cualquier ciudad del país, que fomente el aumento del nivel general de costos, el punto clave es que dicho escalonamiento de costos ha terminado por eliminar la renta que había generado en el sector la devaluación del 2002. Es decir, con un peso que

se devaluó de $1 a $4 por dólar y una valuación de los inmuebles en dólares, se había generado una ganancia extraordinaria gracias a que el aumento en los costos se dio en forma paulatina.

Sin embargo, ya hacia fines del 2010, el valor del dólar se había incrementado en una relación de cuatro mientras que el nivel general de costos en CABA lo hizo en 4,34 y el de la ciudad de Córdoba lo hizo en 6,16. El Gráfico 1.39 exhibe esta relación.

1.6.2 La construcción habitacional (Edificios para vivienda)

Como se mencionó con anterioridad, la construcción habitacional, medida por la categoría �Edificios para vivienda� del índice ISAC, representa más de la mitad del nivel de actividad del sector.

Dada su magnitud y el elevado aumento de costos mencionados en los Gráficos 1.38.a y 1.38.b, es de importancia evaluar detenidamente el impacto de éstos sobre este bloque. En cuanto a los insumos de construcción utilizados, estos registraron un incremento interanual del 9,59%. A

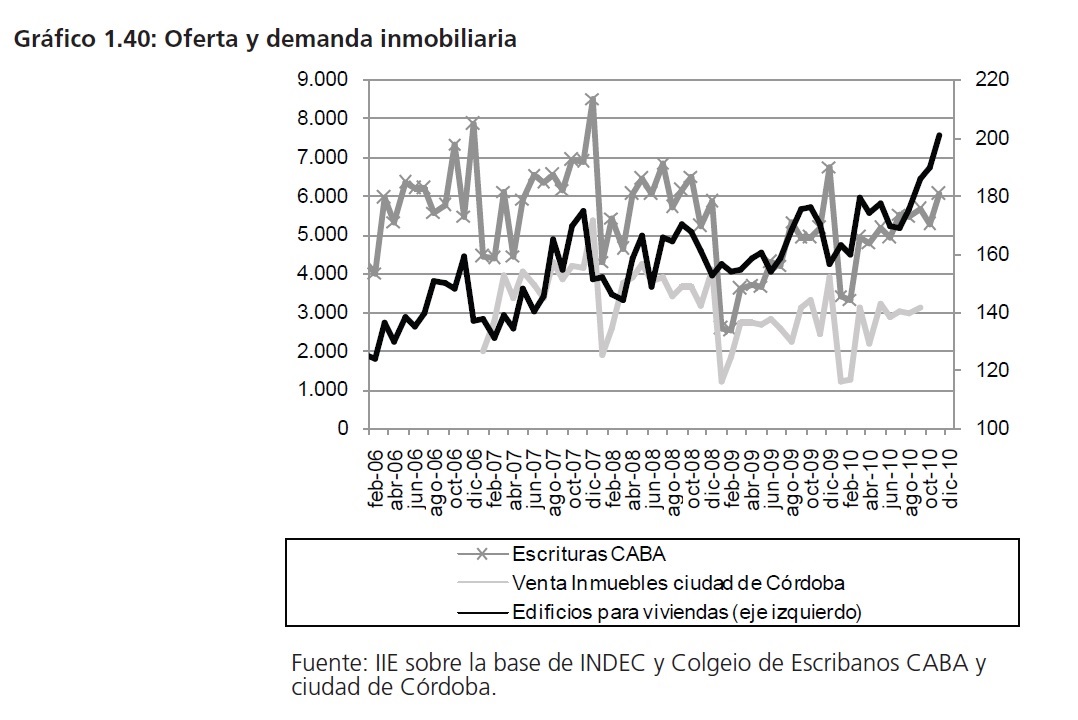

su vez, los registros de nuevas escrituraciones en la Ciudad Autónoma de Buenos Aires (CABA) aumentaron en un 19,17% en 2010 con respecto al año anterior 17. En Córdoba, por su parte, las ventas de inmuebles lo hicieron en un 4,13% 18, comparando el periodo enero � septiembre de

los años 2010 y 2009. En el Gráfico 1.40 puede observarse que tanto oferta como demanda de inmuebles han crecido luego de experimentar una contracción en el 2009.

17 Datos provistos por el Colegio de escribanos de CABA.

18 Datos provistos por el Colegio de escribanos de Córdoba.

En la sección precedente se advirtió que el constante aumento de los costos podría perjudicar el desempeño del sector. En este sentido, debe tenerse presente que el aumento del ICC por encima del ratio de devaluación, no re�eja una contracción de igual magnitud en la rentabilidad del negocio 19, puesto que el valor de los inmuebles ha ido en aumento. Ejemplos de esta situación pueden observarse en el Cuadro 1.12.

El punto en cuestión es que difícilmente pueda seguirse trasladando el aumento de los costos al precio de venta de los inmuebles, o al menos no en una relación de uno a uno. Para analizar mejor esta cuestión es importante entender que existen dos tipos de demanda bien diferenciadas, a saber: la habitacional, sustentada en las necesidades de la clase media y principalmente baja, y la inversionista, fomentada principalmente por la clase alta y la media con alguna capacidad de ahorro.

Esta última, en un primer momento, además de proteger sus ahorros, buscaba hacer negocios mediante la compra en pozo con la posterior reventa de propiedades (desde 2003-2008). Luego, con el freno de la actividad y la disminución en el ritmo de aumento de precios de las propiedades, realizó sus inversiones inmobiliarias simplemente para proteger sus activos de una amenazante in�ación. El aumento escalonado en el valor de compra que se mencionó previamente, alejó el sueño de una casa propia para los sectores más humildes de la sociedad incapaces de acceder a un crédito hipotecario, dejándoles mayoritariamente solo la posibilidad de alquilar.

Ahora bien, una demanda inversionista se constituye como tal en la medida que el producto muestre una buena rentabilidad. Si bien en el caso de los inmuebles, que como se dijo con anterioridad también responde al motivo de resguardo, parece haber perdido en parte el atractivo de una alta tasa de retorno en lo que respecta a la reventa de la unidades. Según la opinión de especialistas, la compra en pozo se ha visto contraída en los últimos dos años al igual que la venta (sobre todo de propiedades a estrenar) a consumidor final, es decir, al �demandante por motivo habitacional�. El inversor que corroboró el aumento de precios y que actualmente posee inmuebles en su propiedad se enfrenta a una situación en la que:

� La demanda de compra de sus propiedades ha perdido intensidad dado que el valor de venta que alcanzaron se encuentra fuera de las posibilidades de la mayoría de los demandantes habitacionales.

19 El negocio de la constructora o el desarrollista. Téngase presente que es distinto al de la Inmobiliaria o al del inversionista de inmuebles.

� El alquiler está regulado por cláusulas que prohíben indexar los contratos. El �rent to price 20� de un departamento de 120 m2 en el 2010 para las ciudades de Córdoba y Buenos Aires alcanzó los 6,37 y 6,67 puntos porcentuales respectivamente 21.

Es decir, las dos posibilidades de obtener ganancias a partir del inmueble (venta o alquiler 22) han perdido atractivo en los últimos años. Sin embargo el inmueble continúa situándose entre los mejores activos capaces de mantener el poder adquisitivo en un proceso in�acionario. Dadas las circunstancias, difícilmente el inversor venda sus propiedades por un valor menor al que establece el mercado, pero también difícilmente siga convalidando los umentos de precios explicados anteriormente, ya que el consumidor final tampoco lo hace.

Con una demanda inversionista que se estabiliza o quizá hasta contrae levemente, en 2010 las empresas constructoras, inmobiliarias y desarrollistas comenzaron a reenfocarse hacia la demanda habitacional, sobre todo de clase media, realizando numerosos proyectos que ofrecen financiación propia en las principales plazas del país.

Por lo pronto, vale decir que las expectativas del sector constructor abocado a la edificación de viviendas parecen corroborar esta contracción de la demanda de tipo inversionista, registrando una disminución de los permisos de edificación a nivel nacional 23, aunque estos aún se mantienen relativamente elevados en relación a la década de la convertibilidad. El Gráfico 1.41 muestra este fenómeno donde puede observarse que los m2 totales autorizados por año en una nómina de 42 municipios cayó un 16,96% entre 2008 y 2010.

20 Rent to Price: medida estandarizada de estimación de la rentabilidad del alquiler de un inmueble. Calculada como la suma lineal de los alquileres de los doce meses del año dividido el valor del inmueble. No tiene en cuenta el valor tiempo de los activos.

21 Fuente: CEDIN y Global Property Guide. Estimado en base a valor promedio del alquiler de departamentos de 120 m2 en distintas áreas de las respectivas ciudades.

22 En lo que al alquiler respecta, debe tenerse presente que una tasa de retorno superior al 6% en Argentina no es algo despreciable. Sin embargo, este cálculo supone que el inmueble se alquila en el primer mes, cuando en realidad siempre se tardan alrededor de dos meses lo que disminuye la rentabilidad. Además la legislación en vigencia afecta permanentemente la potencial ganancia y ésta está sujeta a las modificaciones que sufra la primera.

23 Debe tenerse presente que este es un fenómeno estrechamente vinculado a la plaza en cuestión, ya que, por ejemplo, mientras que en CABA los permisos totales en 2010 sufrieron una contracción, en la ciudad de Córdoba ocurrió lo opuesto.

1.6.3 Algunas cifras sobre la provincia y ciudad de Córdoba

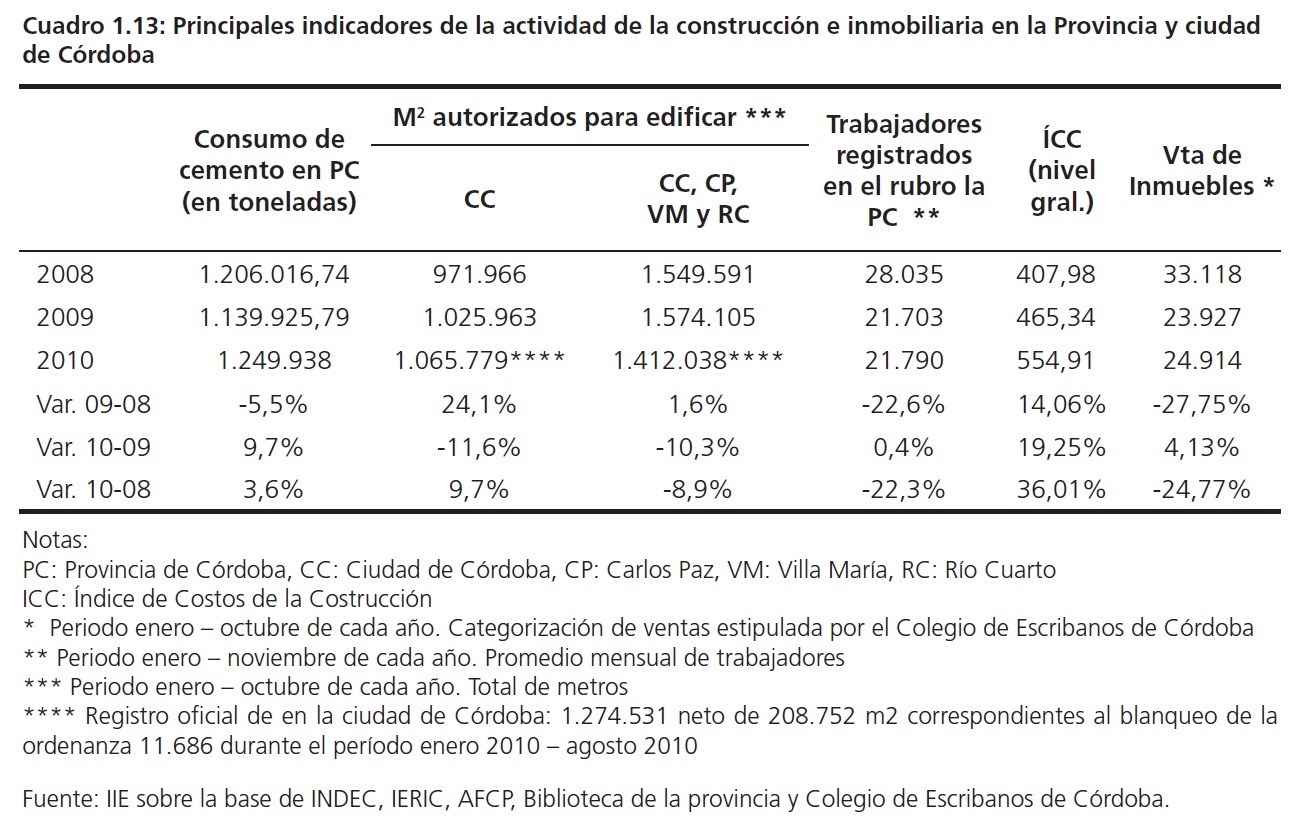

El presente apartado no tiene como propósito hacer un análisis detallado de la situación en la provincia y ciudad de Córdoba sino dejar asentados los valores y variaciones de los principales indicadores de las actividades de la construcción e inmobiliaria. Para tal fin se presenta el Cuadro 1.13, donde pueden observarse entre otras, las siguientes conclusiones:

� En la provincia de Córdoba, el consumo de cemento es el único indicador que mostró un crecimiento genuino con una variación positiva entre 2010 y 2008 del 3,64%. En este sentido convalida la experiencia a nivel nacional re�ejada en los Índices ISAC y Construya (discutida en el Cuadro 1.10).

� Los trabajadores registrados si bien convalidaron la fuerte caída a nivel nacional en el periodo 2008-2010, parecen haber encontrado un piso cercano a los 22.000. Mostraron además un tenue repunte de 0,4% en 2010 24.

� Los permisos para edificar de los municipios de ciudad de Córdoba, Carlos Paz, Villa María y Río Cuarto, tomados como una aproximación del total provincial, crecieron hasta el 2009, para luego caer un 10,3% durante 2010. Teniendo en cuenta que la contracción de esta variable a nivel nacional comenzó en el 2009, dicha situación ayudó a re posicionar a la provincia de Córdoba como una de las más importantes a nivel nacional. Si

se considera solamente a la capital provincial, la misma acumuló la mayor cantidad de permisos a nivel nacional 25, sin contar los metros regularizados por la ordenanza 11.686.

� El Índice de Costo de la Construcción se incrementó un 36,01% en los últimos dos años.

� Finalmente, la actividad inmobiliaria aumentó un 4,13%, recuperando parte de la brusca caída del 27,75% durante 200926.

42 Variación interanual periodo enero - noviembre 2010, enero � noviembre 2009

25 De los 42 municipios relevados.

26 Variaciones interanuales para los periodos contemplados entre enero y octubre de cada año.