Balance de la

Economía Argentina

SECTOR AGROPECUARIO

1.7 SECTOR AGROPECUARIO

1.7.1 Introducción

Al comienzo de la campaña 2009/10, el sector mostraba la esperanza de recuperarse de un año previo signado por la sequía, los con�ictos entre �campo y gobierno� y la caída de precios por la crisis internacional luego de los máximos históricos verificados a mediados de 2008.

Así fue que �el niño� se hizo presente en octubre y sus lluvias permitieron obtener una producción de alrededor de 90 millones de toneladas. Por otro lado, la actividad pecuaria no se recuperó hasta comienzos del 2010, cuando los productores sintieron los incentivos para volver a ver a sus animales como bienes de capital.

La campaña 2010/11 se encamina con moderadas a buenas expectativas, tanto por la expectativa de aceptables superficies sembradas, como por los altos precios a nivel internacional que, salvo ciertos altibajos, conservarán una tendencia estable-creciente manteniéndose en niveles elevados, según las últimas proyecciones. El fenómeno de la �niña� se hizo presente desde fines de año, generando sequía en algunas zonas. Esto sumado a las altas temperaturas y la fuerte radiación solar perjudicó al cultivo del maíz en su etapa de �oración, por lo que sus rendimientos estimados se verían mermados; la situación fue distinta para el cultivo de soja, que recibió lluvias en la etapa crítica de su formación alivianando en parte el estrés hídrico que atravesaba el cultivo.

1.7.2 Aspectos generales de la campaña agrícola 2009/2010

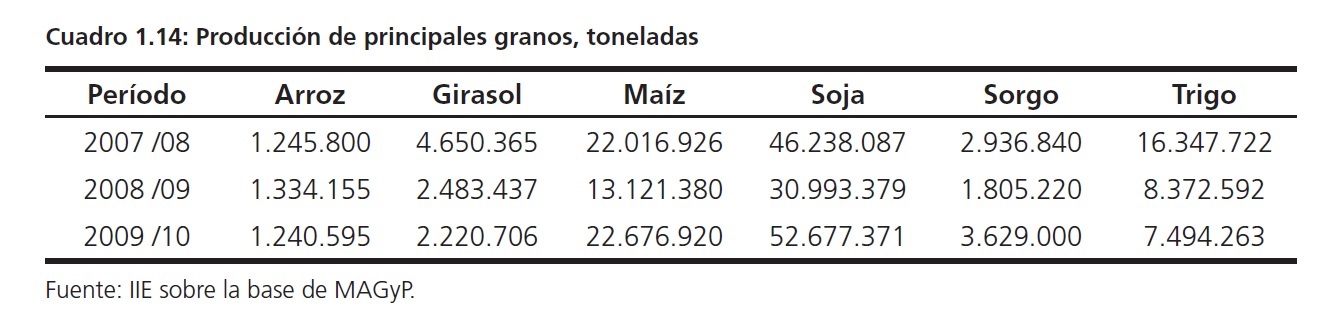

Como se mencionó anteriormente la campaña 2009/2010 fue muy buena, acercándose al record histórico de 2007/08, y superando ampliamente a su predecesora. Debido a la baja base de comparación, las producciones de soja y maíz mostraron un incremento del 75% y 60% respectivamente. En cambio el trigo, luego de la baja de 2008, continuó la tendencia decreciente. El Cuadro 1.14 muestra el comportamiento de las producciones durante las últimas tres campañas.

Los rindes de todos los cultivos (excepto el arroz) se incrementaron en 2009 respecto a 2008 (cuando la sequía los había menguado). Sin embargo, mientras las toneladas de maíz, soja y sorgo mostraron un incremento, las de girasol y trigo cayeron. Esto se debió a la baja en la superficie sembrada motivada por la falta de incentivos asociada a que los precios se derrumbaron a fines de 2008 y se recuperan recién en el segundo trimestre de 2009. El caso del trigo además estuvo afectado por la sequía que no proveyó de la humedad necesaria a los suelos para la siembra y en

aquellos parajes donde se logró sembrar, las precipitaciones no fueron suficientes para desarrollar todo el potencial del cultivo. Sumado a ello, el trigo se vio afectado por las políticas restrictivas relacionadas a la exportación y, del mismo modo, el girasol se vio perjudicado por derechos de exportación del 32% (sin exhibir la rentabilidad y la seguridad de la soja). Los Cuadros 1.15 y 1.16 muestran la recuperación de los rindes y el comportamiento de los productores en cuanto a la siembra.

En lo que respecta a las superficies de maíz, soja y sorgo, los productores incrementaron levemente sus intenciones de siembra respecto a la anterior campaña y, sumado a que estos cultivos mostraron fuertes aumentos en cuanto a los rindes, alcanzaron niveles de producción especialmente altos.

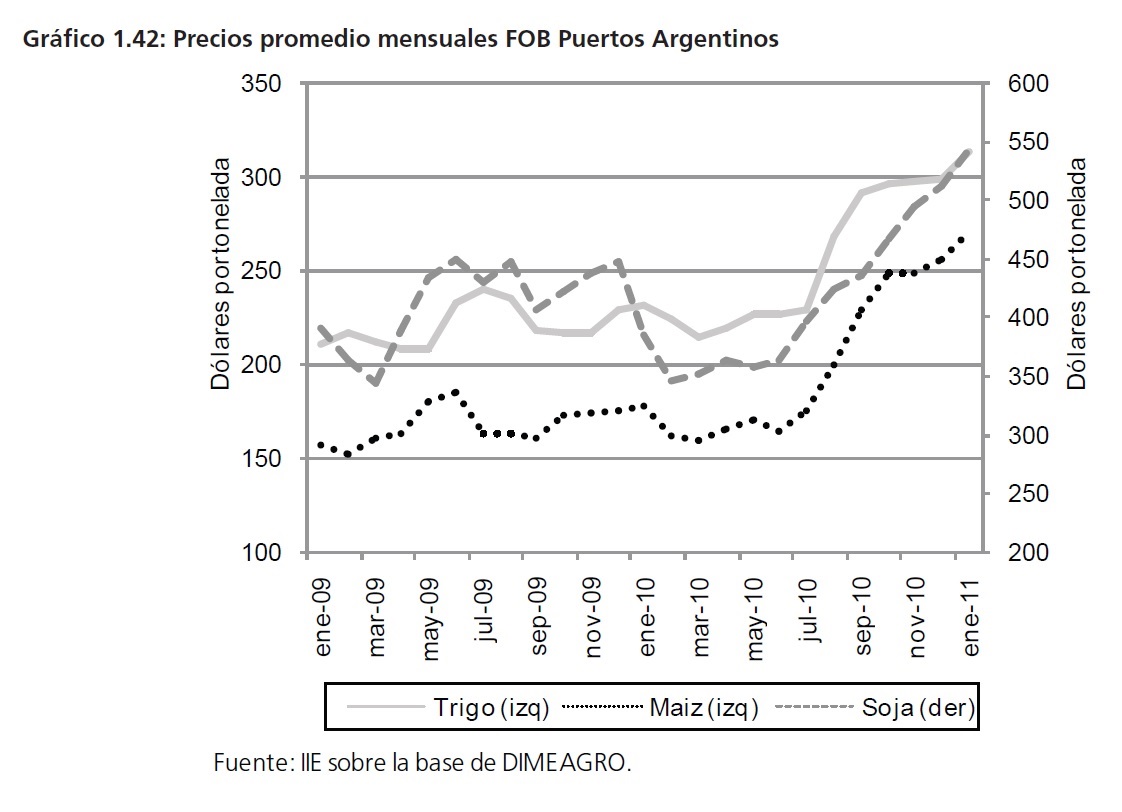

En materia de precios, la campaña 2009/10 puede dividirse en dos períodos bien diferenciados:

durante la primera parte de la misma (segunda mitad de 2009) la estabilidad en los valores del trigo y el maíz fue la protagonista, sin embargo pudo apreciarse una marcada volatilidad en cuanto a la soja, la que durante la segunda parte (primer semestre de 2010) mostró una fuerte caída;

las dudas comenzaron a despejarse a mediados de año (hacia el final de la cosecha) cuando los precios se incrementaron. La escalada se extendió por todo el segundo semestre del año. El Gráfico 1.42 muestra el comportamiento del promedio mensual del precio FOB Puertos Argentinos y puede verse como se incrementó desde el segundo trimestre de 2010.

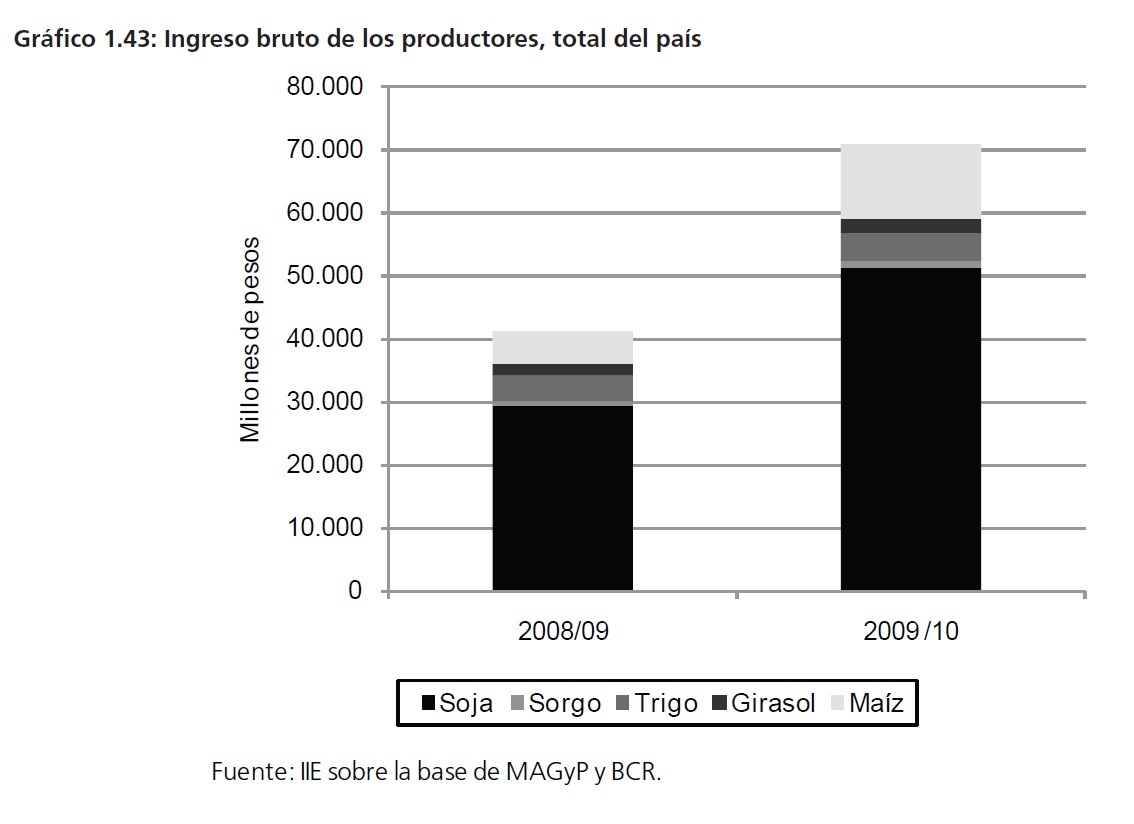

Gracias al incremento de los precios y a la recuperación de la producción, el valor de la misma (a precios internos) de 2010 mostró un fuerte incremento respecto a su predecesora. El Gráfico 1.43 detalla que, valuado al precio promedio de 2010, el ingreso bruto agregado de los productores

durante la campaña 2009/10 fue de $71.000 millones, un 72% mayor que en 2008/09. La protagonista en ambos años fue la soja con una participación que rondó el 70%.

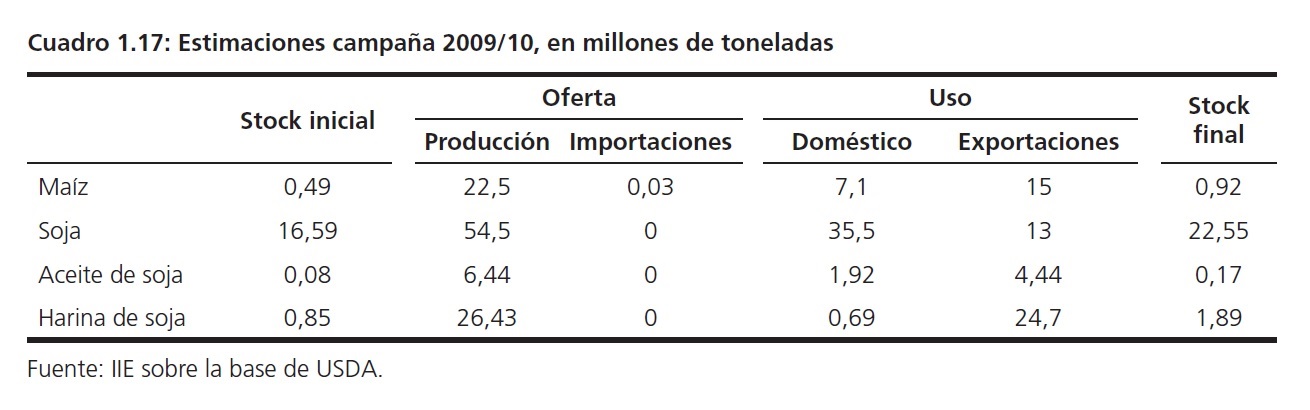

En lo que respecta al comercio exterior argentino, el Departamento de Agricultura de Estados Unidos (USDA por sus siglas en inglés) estimó para 2010 los valores mostrados en el Cuadro 1.17.

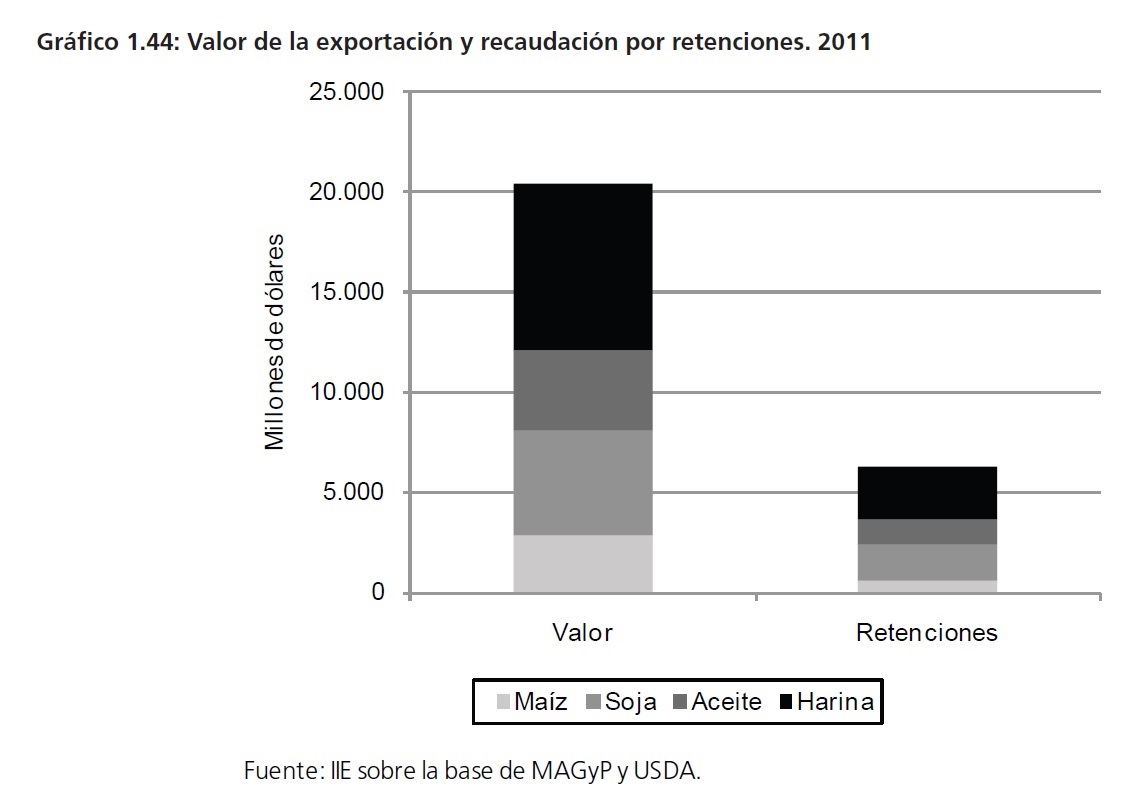

Los principales productos primarios exportados en este período fueron el maíz y la soja (tanto en forma de poroto con 13 millones de toneladas y como en sus subproductos �4,4 millones de toneladas de aceite y 25 millones de harina-). Por otro lado, Argentina comienza la campaña 2010/11 con buenos stocks remanentes de la anterior cosecha. En base a las estimaciones de las ventas argentinas efectuadas por USDA pueden calcularse los valores de las exportaciones (al precio FOB promedio de 2010). El Gráfico 1.44 muestra los resultados obtenidos.

Durante 2010 las principales exportaciones agroindustriales le significaron al país una masa de US$20.000 millones, de los cuales los subproductos de soja son protagonistas. El descuento de las retenciones a partir del monto mencionado le significó al Estado Nacional fondos por US$6.300 millones.

Resulta innegable el excelente desempeño de la cosecha 2010 y los resultados económicos obtenidos, sin embargo, quedó como materia pendiente para 2011 la recuperación de algunos cultivos, como el trigo y el girasol.

1.7.3 El inicio de la nueva campaña y las perspectivas para 2011

Con la siembra del trigo se inició la nueva campaña en junio de 2010, la cual mostró primeras proyecciones esperanzadoras que se fueron materializando a lo largo del segundo semestre del año. Según las estimaciones de la Bolsa de Cereales de Buenos Aires, la producción del cereal alcanzaría las 14,5 millones de toneladas con una superficie sembrada de 4,4 millones de hectáreas.

Hacia el final de 2010 se proyectaban para la campaña 2010/11 incrementos en las superficies de todos los granos (leves en la soja) y se esperaban buenos rindes gracias a las favorables condiciones climáticas de la primera mitad del año.

Sin embargo �la niña� mostro su poder y en las primeras semanas de 2011 algunas zonas quedaron comprometidas, en cuanto al cultivo de maíz especialmente. Las limitaciones hídricas de algunos territorios hacen que las primeras estimaciones de la Bolsa de Cereales de Buenos Aires en cuanto a la producción de maíz y soja sean menores a la campaña anterior (19.500.000 toneladas para el cereal y 47.000.000 de toneladas para la oleaginosa) con la posibilidad de que sigan ajustándose a la baja.

Las restricciones a las exportaciones que desde 2007 aplica el gobierno han venido afectando la rentabilidad de los productores y se hizo especialmente visible en el trigo. A principios del 2011 el descontento del sector con respecto a esta temática se manifestó de la mano de la Mesa de Enlace con reclamos y paros rurales. La cuestión central gira en torno a que el precio pagado por los molinos resultó menor al FAS teórico (calculado como el precio externo menos las retenciones y gastos del puerto), lo que permitía a los industriales apropiarse de parte de la suma correspondiente a los productores ampliando la �retención efectiva�.

1.7.4 Nuevos incentivos para la ganadería en el 2010

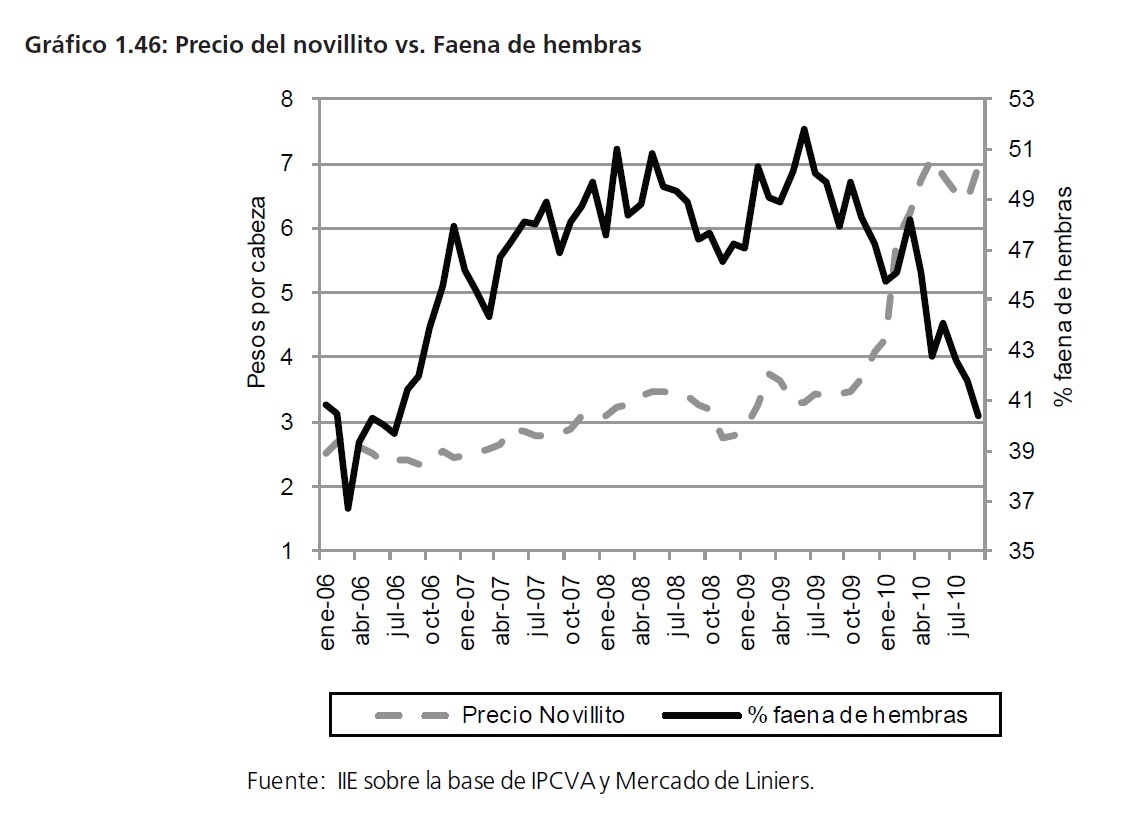

Como ya se ha mencionado en otras publicaciones del IIE, el stock bovino viene cayendo desde 2006 (se tratará de manera exhaustiva este tema en el Capítulo 12) lo que ha repercutido en la producción de carne motivando un fuerte incremento de los precios desde principios de 2010 (ver Gráfico 1.45).

Dicho aumento se manifestó en el Mercado de Liniers, donde el precio del novillito se incrementó un 130% interanual desde noviembre de 2009. Este incremento motivó que durante 2010 la actividad recuperara rentabilidad y que los productores volvieran a ver los vientres como bien de capital e intentaran retenerlos. De este modo el porcentaje de faena de hembras se redujo sostenidamente desde mediados de 2009 y en mayo de 2010 cayó por debajo del 45%. Este porcentaje se considera como un valor crítico: por encima del mismo la proporción de faena de hembras indica que se está en una etapa de liquidación de stock, caso contrario existe retención de vientres. En el Gráfico 1.46 puede verse el comportamiento de los productores re�ejado en la faena de hembras en relación al precio del novillito.

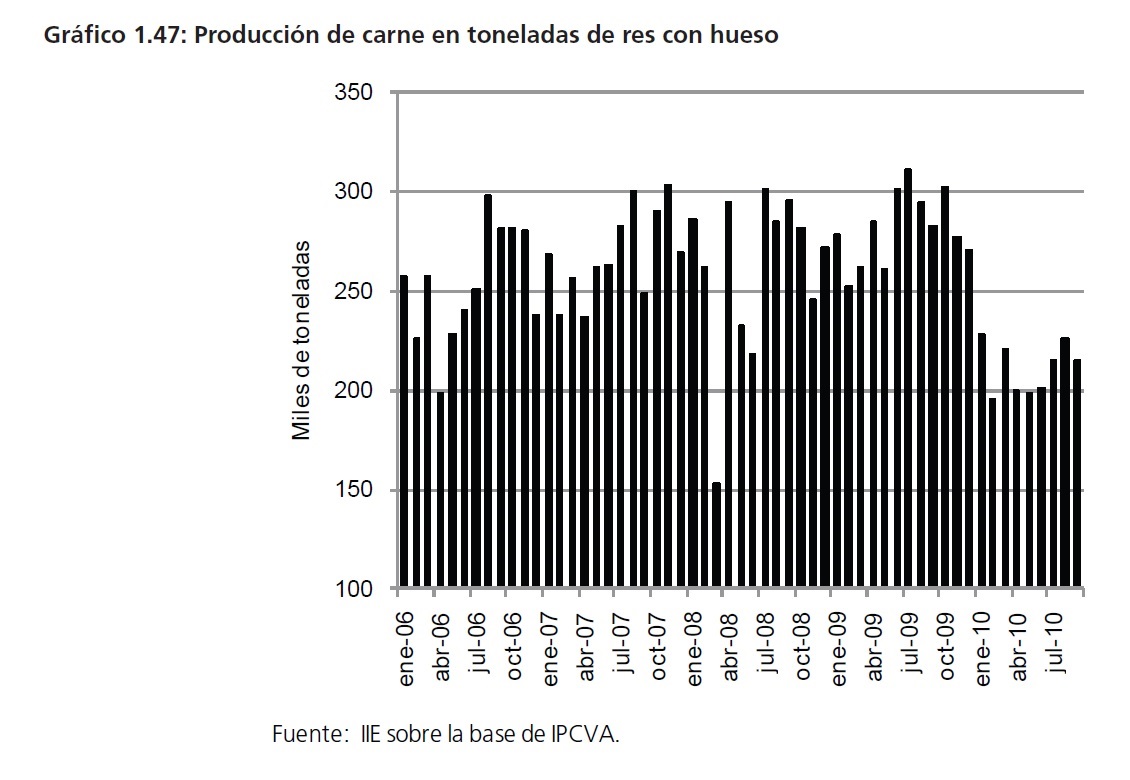

Durante 2010 los productores ganaderos volvieron a tener confianza en la actividad gracias a los mejores precios. Sin embargo, el daño ocasionado en el mercado de la carne es irreversible en el corto plazo. Con una pérdida de más de nueve millones de cabezas de ganado en tres años, algunos expertos estiman que le tomará al sector alrededor de diez años recuperarse de su situación actual. No obstante, dadas las particularidades del ciclo ganadero, la producción de carne se mantuvo constante durante la etapa de liquidación (existía disponibilidad de animales para faena) y con la suba del precio (y la consecuente retención) la producción se redujo abruptamente presionando aún más sobre los precios (ver Gráfico 1.47).

En suma, se requerirán políticas de estado de largo plazo relacionadas a los incentivos hacia la actividad para que sea sostenida la recuperación de cabezas, y políticas de mediano plazo para incrementar la producción (relacionadas con la alimentación animal y los pesos mínimos de faena).

1.7.5 La lechería durante el 2010

A principios de 2010 los productores lecheros comenzaron a recuperar parte de la rentabilidad perdida durante 2008 y 2009. Luego del piso alcanzado a fines de 2009 algunas restricciones de oferta típicas de la temporada de verano (estrés climático del ganado) motivaron que las empresas pagaran un precio mayor por litro de leche durante los primeros meses de 2010. De estamanera comenzó una escalada del precio de la leche pagado al productor que continuó durante la primera mitad del año y se estabilizó hacia el segundo semestre, rondando los 33 centavos de dólar por litro. Vale aclarar que en diciembre de 2010 el precio promedio fue un 40% mayor que en igual mes de 2009.

Gracias a los nuevos incentivos provenientes de los precios, los productores se dedicaron a mantener y/o incrementar su rodeo (este comportamiento se da dentro de los establecimientos existentes, puesto que la posibilidad de apertura de nuevos tambos resulta poco probable ante la limitación de fondos que generaron los meses de mala rentabilidad). La puja por el rodeo se hace visible en la valoración de las vaquillonas de reposición, cuyo precio se incrementó sostenidamente desde enero (un 85%). El Gráfico 1.48 muestra como el precio de las vaquillonas se incrementa cuando los productores ven que su situación mejora ante aumentos del precio por litro de leche.

Como se dijo anteriormente, la apertura de nuevos tambos no será la protagonista del aumento de la producción, serán más bien incrementos en la escala y/o nuevos desarrollos tecnológicos que propicien aumentos de la productividad, los que repercutan sobre los litros de leche producidos.